PENGARUH PERPUTARAN PIUTANG DAN PERPUTARAN PERSEDIAAN TERHADAP LABA USAHA PT. SARI BUMI SEDAYU-GRESIK

SKRIPSI

Diajukan Oleh :

SELVIANAH NPM. 0913010203

FAKULTAS EKONOMI J URUSAN AKUNTANSI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

2013

PENGARUH PERPUTARAN PIUTANG DAN PERPUTARAN PERSEDIAAN TERHADAP LABA USAHA PT. SARI BUMI SEDAYU-GRESIK

SKRIPSI

Diajukan kepada Fakultas Ekonomi

Unver sitas Pembangunan Nasional “Veteran” J awa Timur

Diajukan Oleh :

SELVIANAH NPM. 0913010203

FAKULTAS EKONOMI J URUSAN AKUNTANSI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

2013

USULAN PENELITIAN

PENGARUH PERPUTARAN PIUTANG DAN PERPUTARAN PERSEDIAAN TERHADAP LABA USAHA DI PT. SARI BUMI SEDAYU.

yang diajukan :

Selvianah 0913010203

telah disetujui untuk diseminarkan oleh

Pembimbing Utama

Dr. Gideon Setyo Budiwitjaksono,M.si

NPYT. 26706950243 Tanggal :………

Mengetahui

Ketua Program Studi Akuntansi

Dr. Hero Priono, M.Si,AK NIP. 19611011.199203.1001

PENGARUH PERPUTARAN PIUTANG DAN PERPUTARAN PERSEDIAAN TERHADAP LABA USAHA DI PT. SARI BUMI SEDAYU-GRESIK

Disusun Oleh : Selviannah 0913010203/FE/EA telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skr ipsi J ur usan Akuntansi Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur pada tanggal 31 J uli 2013

Pembimbing Utama Tim Penguji

Ketua

DR. Gedeon Setyo Budi W, M.si DR. Gedeon Setyo Budi W, M.si Sekr etaris

Dr s. EC. Tamadoy Thamrin, MM Anggota

Dr s. Ec. Eko Riadi, M.Aks

Mengetahui

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Dr. H.R.Dhani Ichsanuddin Nur, SE.MM NIP. 19630924 198903 1001

i

KATA PENGANTAR

Puji syukur penulis ucapkan kehadirat Allah SWT karena berkat rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul : “ PENGARUH PERPUTARAN PIUTANG DAN PERPUTARAN PERSEDIAAN TERHADAP LABA USAHA DI PT. SARI BUM I SEDAYU GRESIK”

Skripsi ini diajukan untuk memenuhi sebagian persyaratan guna mem peroleh gelar Sarjana Ekonomi Progdi Akunt ansi pada Fakult as Ekonomi Universit as Pem bangunan Nasional “ Vet eran” Jaw a Timur.

Penulis menyadari bahw a skripsi ini t idak akan berhasil t anpa adanya dukungan dari berbagai pihak, oleh karena it u pada kesem patan ini dengan segala ket ulusan hati penulis ingin mengucapkan t erima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedart o, M P, selaku Rekt or Universit as Pembangunan Nasional “ Vet eran” Jaw a Timur.

2. Bapak Dr. H. Dhani Ichsanudin Nur, M M , selaku Dekan Fakult as Ekonomi Universit as Pem bangunan Nasional “ Veteran” Jaw a Timur dan selaku Dosen Pem bim bing Ut ama yang t elah memberikan bimbingan dan dorongan kepada penelit i dalam menyelesaikan skripsi ini.

3. Bapak Dr. Hero Priono, M Si, Ak selaku Ket ua Progdi Akunt ansi Fakult as Ekonomi Universit as Pem bangunan Nasional “ Veteram” Jaw aTimur.

4. Bapak Dr. Gideon Set yo Budi Wit jaksono, M si, selaku Pem bim bing Ut ama, at as bim bingan dan arahanya.

ii

5. Segenap st aff Dosen Fakult as Ekonomi Universit as Pembangunan Nasional “ Veteran” Jaw a Timur yang telah memberikan banyak penget ahuan selama masa perkuliahan. 6. Ayah dan Ibu , yang telah mem berikan dukungan, doa dan semangat dan segalanya. 7. Saudara - saudaraku, yang telah mem berikan dukungan, doa dan semangat .

8. Sahabat – sahabat saya, yang selalu mem beri dukungan unt uk selalu semangat dalam menyelesaikan skripsi.

9. Semua pihak yang ikut mem bantu, yang tidak bisa penulis sebut kan satu-persatu.

Penulis menyadari bahw a apa yang t elah disajikan masih banyak kekurangan, untuk it u krit ik dan saran yang membangun dari semua pihak sangat diharapkan demi kesem purnaan skripsi ini. Akhirnya dengan segala ket erbatasan yang penulis miliki, semoga skripsi ini bermanfaat bagi pihak yang berkepentingan.

Surabaya, Juli 2013

Penulis

iii

DAFTAR ISI

KATA PENGANTAR... i

DAFTAR ISI... iii

DAFTAR TABEL... vi

DAFTAR GAMBAR... vii

DAFTAR LAMPIRAN... viii

ABSTRAKSI... ix

BAB I PENDAHULUAN 1.1 Latar Belakang... 1

1.2 Rumusan Masalah... 7

1.3 Tujuan Penelitian... 7

1.4 Manfaat Penelitian... 8

BAB II TINJ AUAN PUSTAKA 2.1 Penelitian Terdahulu... 9

2.2 Landasan Teori... 13

2.2.1 Laporan Keuangan... 13

2.2.1.1 Pengertian Laporan Keuangan... 13

2.2.1.2 Tujuan Laporan Keuangan... 15

2.2.1.3 Karakteristik Laporan Keuangan... 15

2.2.1.4 Jenis – Jenis Laporan Keuangan... 16

2.2.2 Laba Usaha... 18

2.2.2.1 Pengertian Laba Usaha... 18

2.2.3 Modal Kerja... 19

2.2.3.1 Pengertian Modal Kerja... 19

2.2.3.2 Manfaat Modal Kerja... 20

2.2.3.3 Efisiensi Modal Kerja... 21

2.2.3.4 Jenis – Jenis Modal Kerja... 22

2.2.3.5 Unsur – unsur Modal Kerja... 23

2.2.4 Investasi dalam Piutang... 25

iv

2.2.4.1Pengertian Piutang... 25

2.2.4.2 Faktor – faktor yang Mempengaruhi piutang... 26

2.2.4.3 Resiko Kredit... 27

2.2.4.4 Periode Perputaran Piutang... 30

2.2.4.5 Cara Mempercepat Piutang... 32

2.2.5 Investasi dalam Persediaan... 32

2.2.5.1 Pengertian Persediaan... 32

2.2.5.2 Peranan Persediaan... 34

2.2.5.3 Metode Penilaian Persediaan... 35

2.2.5.4 Perputaran Persediaan... 36

2.3 Kerangka Pikir... 38

2.3.1 Pengaruh Perputaran Piutang Terhadap Laba Usaha... 38

2.3.2 Pengaruh Perputaran Persediaan Terhadap Laba Usaha... 39

2.3.3 Pengaruh Perputaran Piutang dan Persediaan Terhadap Laba... 40

2.4 Hipotesis... 40

BAB III METODE PENELITIAN 3.1 Objek Penelitian... 42

3.2 Definisi Operasional dan Pengukuran Variabel... 42

3.2.1 Definisi Operasional... 42

3.2.2 Pengukuran Variabel... 42

3.2.2.1 Variabel Terikat (Y)... 42

3.2.2.2 Variabel Bebas (X)... 43

3.3 Teknik Penentuan Sampel... 44

3.3.1 Populasi... 44

3.3.2 Sampel... 44

3.4 Teknik Pengumpulan Data... 47

3.4.1 Jenis - jenis Data yang diambil... 47

3.4.2 Sumber Data... 47

3.4.3 Pengumpulan Data... 47

v

3.5 Teknik Analisis dan Uji Hipotesis... 47

3.5.1 Uji Normalitas... 47

3.5.2 Uji Asumsi Klasik... 48

3.5.2.1 Multikolinearitas... 48

3.5.2.2 Heteroskedastisitas... 49

3.5.2.3 Autokorelasi... 50

3.5.3 Teknik Analisis... 51

3.5.4 Uji Hipotesis... 52

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi objek penelitian... 54

4.1.1 Uji Normalitas... 57

4.1.2 Uji Asumsi Klasik... 58

4.2 Hasil Analisis dan Uji Hipotesis... 61

4.2.1 Hasil Analisis Regresi Linier Berganda... 61

4.2.2 Uji Hipotesis... 62

4.3 Pembahasan... 65

4.3.1 Implikasi... 65

4.3.2 Perbedaan dengan penelitian sebelumnya... 65

4.3.3 Konfirmasi Hasil penelitian dengan Tujuan dan Manfaat.... 67

4.3.4 Keterbatasan Penelitian... 67

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 69

5.2 Saran... 69

vi

DAFTAR TABEL

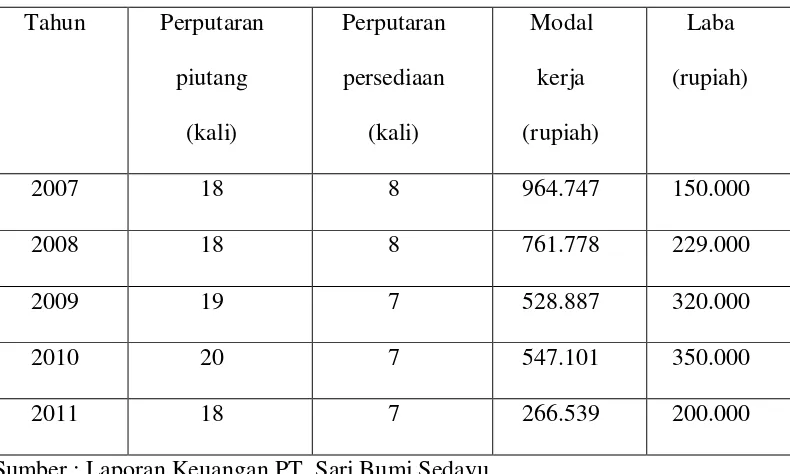

Tabel 1.1. Perputaran piutang, persediaan, modal kerja dan laba usaha

pada PT. Sari Bumi Sedayu tahun 2007 – 2011... 5

Tabel 3.1. Klasifikasi Durbin Watson... 50

Tabel 4.1. Perputaran piutang... 54

Tabel 4.2. Perputaran Persediaan... 55

Tabel 4.3. Laba Usaha... 56

Tabel 4.4. Hasil uji Normalitas... 58

Tabel 4.5. Hasil uji Multikolinieritas... 59

Tabel 4.6. Hasil Uji Heteroskedastisitas... 60

Tabel 4.7. Hasil Analisis regresi linear berganda... 61

Tabel 4.8. Hasil analisis Kesesuaian Model... 62

Tabel 4.9. Koefisien Determinasi... 63

Tabel 4.10. Hasil analisis Varians hubungan secara parsial... 63

Tabel 4.11. Perbedaan penelitian terdahulu dan penelitian sekarang... 66

vii

DAFTAR GAMBAR

Gambar 2.1. Paradigma Penelitian... 41

viii

DAFTAR LAMPIRAN

Lampiran 1 Tabel tabulasi Lampiran 2 Npar Test

Lampiran 3 Hasil Regresi Linier Berganda

ix

PENGARUH PERPUTARAN PIUTANG DAN PERPUTARAN PERSEDIAAN TERHADAP LABA USAHA PADA PT. SARI BUMI

SEDAYU - GRESIK

Oleh : Selvianah

ABSTRAK

Adanya perusahaan – perusahaan yang gopublic membuat persaingan antar perusahan semakin ketat khususnya PT. Sari Bumi dengan perusahaan lain. Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh antara perputaran piutang dan perputaran persediaan terhadap laba usaha di PT. Sari Bumi Sedayu – Gresik.

Jenis Data yang digunakan adalah data sekunder berupa laporan keuangan. Sampel yang digunakan ada 30 laporan keuangan dari 10 perusahaan. Teknik analisis yang digunakan dengan uji t dan uji F.

Hasil penelitian menunjukkan bahwa ada pengaruh yang signifikan antara perputaran piutang dan perputaran persediaan terhadap laba usaha. Berdasarkan hasil penelitian ini dapat disarankan agar perusahaan lebih meningkatkan perputaran piutang dan persediaan guna meningkatkan laba.

Kata kunci : Laba Usaha, Perputaran piutang dan Perputaran persediaan.

1

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Krisis keuangan global yang telah mengubah tatanan perekonomian dunia. Salah satu sektor industri yang terkena dampak krisis global adalah industri manufaktur. Tekanan inflasi yang lebih tinggi disebabkan terbatasnya suplai, tingginya harga kebutuhan pokok dan harga energi, seperti gas, minyak, dan energi lainnya. Hal ini dibuktikan dengan kenaikan harga BBM yang tidak bersubsidi akan membawa dampak negatif terhadap kinerja sektor manufaktur seperti garmen tekstil,sepatu, makanan, dan elektronik yang tumbuh hanya 7% dibandingkan dengan pertumbuhan pada masa lalu sebelum krisis.(Armida S Alijahbana,2008)

Semakin ketatnya persaingan di bidang perekonomian, khususnya dalam bidang usaha memungkinkan perusahaan untuk lebih teliti dan berhati – hati dalam melaksanakan kegiatan sehari- harinya. Sebelum melaksanakan operasinya, perusahaan terlebih dahulu menentukan suatu rencana. Suatu perencanaan dalam perusahaan memegang peranan penting, karena dengan perencanaan yang baik, tujuan – tujuan yang telah ditetapkan sebelumnya akan lebih mudah tercapai, serta kebijakan pemerintah yang memberikan kesempatan bagi sektor industri untuk mengembangkan usahanya maupun untuk mendirikan usaha baru.

2

PT. Sari Bumi merupakan salah satu perusahaan yang bergerak di bidang Industri. Setiap perusahaan termasuk PT. Sari Bumi selalu membutuhkan modal kerja, karena modal kerja akan mempengaruhi risiko yang berkaitan dengan Likuiditas perusahaan. Menurut Ridwan (2002: 155) modal kerja yaitu investasi perusahaan pada aktiva jangka pendek, yaitu kas, sekuritas yang mudah dipasarkan, persediaan dan piutang usaha. Modal kerja dibutuhkan untuk membiayai kegiatan operasional perusahaan berkaitan dengan operasi sehari- hari, misalnya pengeluaran untuk pembelian bahan baku, pengeluaran untuk biaya pemasaran, pengeluaran untuk biaya administrasi dan umum, pengeluaran untuk biaya tenaga kerja dan pengeluaran untuk lainnya.

Apabila perusahaan tidak memiliki modal kerja yang cukup akan dapat menghambat kegiatan operasional sehari – harinya, bahkan untuk memperbesar penjualan dan memperoleh pendapatan tertunda. Di lain pihak kekurangan modal kerja akan mengurangi tingkat likuiditas perusahaan karena kewajiban membayar utang jangka pendeknya menjadi terhambat. Untuk menjaga modal kerja yang cukup perusahaan perlu memperhatikan faktor perputaran modal kerja, yaitu saat pengeluaran kas sampai penerimaan kembali kas tersebut. Faktor lain yang mempengaruhi kebutuhan modal kerja adalah pengeluaran kas yang diperlukan untuk pembelian bahan baku, proses produksi dan biaya – biaya lainnya. Uang atau dana yang telah dikeluarkan tersebut, diharapkan akan dapat kembali lagi masuk pada perusahaan dalam waktu yang pendek melalui hasil penjualan produksinya. Uang yang masuk

3

dari hasil penjualan tersebut akan segera dikeluarkan lagi untuk membiayai operasi selanjutnya. Dengan demikian maka dana tersebut akan terus menerus berputar setiap periodenya selama perusahaan masih beroperasi.

Penggunaan modal kerja ini harus ditentukan dan direncanakan dengan matang karena apabila terdapat modal kerja yang tidak produktif atau kelebihan modal kerja hal ini akan mengakibatkan kerugian bagi perusahaan karena tidak digunakannya modal tersebut untuk memperoleh keuntungan yang lebih besar, dan sebaliknya apabila terdapat kekurangan modal kerja, maka ini merupakan sebab utama kegagalan perusahaan. Jumlah modal kerja yang dibutuhkan oleh setiap perusahaan berbeda – beda, termasuk modal kerja yang dibutuhkan oleh PT. Sari Bumi Sedayu.

Agar proses produksi dan penjualan terus berjalan maka pimpinan perusahaan atau manajer harus mampu menetapkan modal kerja sesuai dengan kebutuhan operasi perusahaan, untuk menetapkan modal kerja yang dianggap cukup bagi perusahaan bukanlah suatu hal yang mudah, karena modal kerja yang dibutuhkan oleh suatu perusahaan tergantung atau dipengaruhi beberapa faktor diantaranya yaitu waktu yang dibutuhkan perusahaan untuk memproduksi atau memperoleh barang yang akan di jual serta harga persatuan dari barang tersebut, syarat pembelian bahan atau barang dagangan syarat penjualan dan tingkat perputaran persediaan.

Piutang merupakan elemen penting dari modal kerja.Menurut Lukman Syamsudi (1994:48) menyatakan bahwa Piutang adalah semua klaim dalam bentuk uang terhadap perorangan,organisasi atau debitur lainnya. Piutang

4

timbul dari beberapa jenis transaksi, dimana yang paling umum adalah dari penjualan barang ataupun jasa secara kredit. Melalui piutang diharapkan perusahaan mampu meningkatkan pendapatan atau penjualan sehingga akan menambah modal kerja.Piutang merupakan akun yang selalu berputar. Perputaran piutang akan berpengaruh langsung terhadap efisiensi modal kerja. Makin tinggi piutang menunjukkan bahwa modal kerja yang ditanamkan dalam piutang makin rendah (dibandingkan dengan tahun sebelumnya) dan tentunya kondisi ini bagi perusahaan semakin baik.

Bagian lain dari modal kerja adalah aktiva berwujud persediaan. Untuk perusahaan dagang, persediaan barang yang dimaksudkan untuk memenuhi permintaan pembeli. Untuk perusahaan industri persediaan bahan baku dan barang dalam proses bertujuan untuk memperlancar kegiatan produksi. Sementara itu persediaan barang jadi dimaksudkan untuk memenuhi permintaan pasar.

Persoalan persediaan yang perlu dipecahkan adalah bagaimanna perusahaan mampu memprediksi dengan tepat kebutuhan akan bahan baku dan barang jadi, bagaimana perusahaan dapat menyediakan persediaan tepat waktu dan sesuai kebutuhan. Masalah penentuan jumlah dana dalam persediaan mempunyai dampak langsung terhadap keuntungan perusahaan.

Invetory sebagai elemen utama dari modal kerja, dan merupakan aktiva yang selalu berputar dan terus menerus mengalami perubahan. Tingkat perputaran persediaan barang disebut juga invetory turnover. Tinggi rendahnya perputaran persediaan mempunyai pengaruh langsung terhadap

5

besar kecilnya modal kerja perusahaan untuk mendapatkan laba yang besar. Berikut tabel perputaran piutang, persediaan, modal kerja dan laba usaha pada PT. Sari Bumi Sedayu sebagai berikut :

Tabel 1.1

Perputaran Piutang, Per sediaan , Modal kerja dan Laba pada PT. Sar i Bumi Sedayu

Tahun 2007 – 2011 Tahun Perputaran

piutang (kali)

Perputaran persediaan

(kali)

Modal kerja (rupiah)

Laba (rupiah)

2007 18 8 964.747 150.000

2008 18 8 761.778 229.000

2009 19 7 528.887 320.000

2010 20 7 547.101 350.000

2011 18 7 266.539 200.000

Sumber : Laporan Keuangan PT. Sari Bumi Sedayu

Dilihat dari tabel diatas menunjukkan bahwa perputaran piutang dari tahun ke tahun mengalami kenaikan namun pada tahun 2011 mengalami penurunan sebanyak 2x dari tahun sebelumnya. Penurunan perputaran piutang tersebut mengakibatkan modal kerja kurang efisien.

Sedangkan perputaran persediannya tidak mengalami kenaikan ataupun penurunan. Pada tahun 2009 perputaran persediaan mengalami penurunan menjadi 7 kali, bersamaan dengan modal kerja yang juga mengalami

6

penurunan. Hal ini bertolak belakang dengan teori yang dikemukakan oleh Kasmir ( 2010 : 218 ) yang menyatakan bahwa “ makin kecil atau rendah tingkat perputaran, maka kebutuhan modal kerja semakin tinggi demikian sebaliknya.”

Penelitian Hastuti (2010) menunjukkan bahwa periode perputaran persediaan, rasio lancar, dan pertumbuhan penjualan tidak memiliki pengaruh dalam pencapaian profabilitas pada perusahaan manufaktur yang terdaftar di BEI pada tahun 2006 – 2008.

Sedangkan penelitian yang dilakukan oleh Leni (2007) yaitu pengaruh kas, perputaran piutang, perputaran persediaan berpengaruh positif terhadap perolehan laba usaha dan hanya perputaran kas dan perputaran persediaan terbukti kebenarannya. Untuk perputaran piutang tidak dapat terbukti pengaruh terhadap perolehan laba usaha pada perusahaan otomotif di BEJ. Namun hal ini berbeda dengan penelitian yang dilakukan oleh kusuma, Aditya (2008) menunjukkan bahwa perputaran kas, perputaran piutang, perputaran persediaan berpengaruh signifikan terhadap laba usaha, sedangkan yang mempunyai pengaruh dominan terhadap laba usaha adalah perputaran piutang terhadap perolehan laba usaha pada perusahaan makanan dan minuman yang terdaftar di BEI.

Berdasarkan penelitian terdahulu dapat diketahui bahwa efisien modal kerja dapat mempengaruhi pencapaian profitabilitas pada perusahaan industri barang konsumsi yang terdaftar di BEJ, pada perusahaan persediaan tidak

7

memiliki pengaruh pada profitabilitas perusahaan manufaktur yang terdaftar di BEJ.

PT. Sari Bumi Sedayu adalah suatu perusahaan yang bergerak di bidang industri. Produk utama seperti gamping, super dolomite , busnt dolomite, hydrate lime, kapur aktif, dan calcium carbonate.

Dalam lima tahun terakhir ini PT. Sari Bumi Sedayu mengalami kemajuan yang sangat signifikan, terutama dalam hal penjualan. Untuk mencapai target penjualan PT. Sari Bumi sedayu sangat mengandalkan penjualan kredit yang akan timbul piutang usaha. Namun jika dilihat dari tingkat perolehan laba untuk tahun 2010 s/d 2011 perusahaan mengalami penurunan laba yang disebabkan adanya piutang yang tidak tertagih.

Berdasarkan fenomena yang terjadi dan penelitian sebelumnya maka penulis tertarik untuk melakukan penelitian yang berjudul “ Pengaruh Perputaran Piutang dan Perputaran Per sediaan terhadap Laba Usaha di PT. Sar i Bumi Sedayu- Gresik”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang diuraikan di atas, maka perumusan masalah penelitian ini adalah sebagai berikut :

“ Apakah terdapat pengaruh dari perputaran piutang dan perputaran persediaan terhadap perolehan laba usaha pada PT. Sari Bumi Sedayu – Gresik.

8

1.3 Tujuan Penelitian

Adapun maksud penelitian ini berdasarkan rumusan masalah diatas, dapat diketahui bahwa penelitian ini dilakukan dengan tujuan untuk memperoleh data dan informasi yang berkaitan dengan perputaran piutang, perputaran persediaan dan pengaruhnya terhadap Laba Usaha pada PT. Sari Bumi.

Berdasarkan batasan diatas maka penelitian ini bertujuan :

“ Untuk mengetahui dan menganalisa pengaruh perputaran piutang dan perputaran persediaan terhadap laba usaha yang dicapai oleh PT. Sari Bumi Bangunan Sedayu – Gresik.

1.4 Manfaat Penelitian

Adapun hasil dari penelitian ini diharapkan dapat memberikan manfaat bagi semua pihak yang berkepentingan.

1. Kegunaan Praktis a. Bagi Divisi Akuntansi

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi divisi accounting di bidang akuntansi khususnya mengenai kebijakan investasi terutama mengenai piutang, persediaan dan laba usaha.

b. Bagi perusahaan

9

Diharapkan dapat menghasilkan kesimpulan yang berguna dan menjadi masukan positif bagi perusahaan di dalam menentukan kebijakan perusahaan dimasa yang akan datang khususnya menyangkut perputaran piutang, perputaran persediaan dan Laba usaha.

2. Kegunaan Teoritis

“ Sebagai Bahan Referensi

Dari hasil penelitian ini dapat digunakan untuk menambah wawasan atau pengetahuan sebagai referensi bagi peneliti selanjutnya dan untuk mengetahui perkembangan mengenai perputaran piutang, perputaran persediaan yang berpengaruh terhadap laba usaha.

BAB II

TINJ AUAN PUSTAKA

2.1. Penelitian terdahulu

Hasil penelitian dari peneliti – peneliti terdahulu yang relevan untuk dikaji dalam penelitian penulis adalah sebagai berikut :

1. Indriyati, Y. Anni A dan Dody Setiawan (2005) a. Judul

“ Kemampuan informasi keuangan memprediksi perubahan laba “

b. Perumusan masalah

1. Apakah informasi keuangan memiliki pengaruh yang signifikan terhadap perubahan laba ?

c. Teknik Analisis

Teknik analisis yang digunakan dalam penelitian ini adalah teknik regresi berganda.

d. Hasil penelitian

1. Secara simultan, semua informasi keuangan yang diuji menunjukkan pengaruh signifikan pada perubahan laba. Hal ini menunjukkan informasi keuangan dapat digunakan untuk memprediksi perubahan labasatu tahun kedepan.

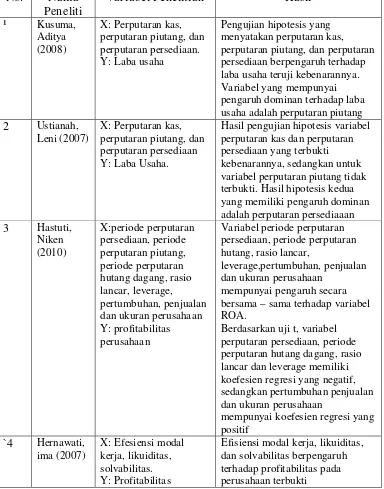

2. Leni Ustianah (2007) a. Judul

“ Pengaruh perputaran kas, perputaran piutang, dan perputaran persediaan terhadap laba usaha pada perusahaan otomotif di bursa efek jakarta”

b. Perumusan masalah

1. Apakah ada pengaruh dari perputaran kas, perputaran piutang dan perputaran persediaan terhadap laba usaha pada perusahaan otomotif yang terdaftar di bursa efek jakarta? 2. Manakah diantara variabel perputaran kas, perputaran

piutang, dan perputaran persediaan yang memiliki pengaruh dominan terhadap laba usaha pada perusahaan otomotif yang terdaftar di Bursa Efek Jakarta?

c. Teknik Analisis

Teknik analisis yang digunakan dalam penelitian ini adalah analisis rasio.

d. Hasil penelitian

1. Berdasarkan hasil pengujian hipotesis pertama yang menyatakan bahwa perputaran kas, perputaran piutang, perputaran persediaan berpengaruh positif terhadap perolehan laba usaha pada perusahaan otomotif hanya perputaran kas dan perputaran persediaan yang dapat

terbukti kebenarannya, sedangkan untuk perputaran piutang tidak terbukti.

2. Untuk hipotesis kedua menyatakan bahwa yang mempunyai pengaruh dominan terhadap perolehan laba usaha pada perusahaan otomotif adalah perputaran kas tidak dapat terbukti karena yang memiliki pengaruh dominan adalah perputaran persediaan sebesar 22,75 %.

3. Hesti Rahmasari (2011) a. Judul

“ Pengaruh perputaran kas, perputaran piutang, perputaran persediaan terhadap laba usaha pada perusahaan dagang yang terdaftar di bursa efek indonesia”

b. Perumusan masalah

1. Apakah terdapat pengaruh dari perputaran kas, perputaran piutang dan perputaran persediaan terhadap perolehan laba usaha pada perusahaan dagang yang terdaftar di bursa efek indonesia?

2. Manakah diantara ketiga variabel, yaitu perputaran kas, perputaran piutang, dan perputaran persediaan yang memiliki pengaruh dominan terhadap perolehan laba usaha pada perusahaan dagang (trade retail) yang terdaftar di bursa efek indonesia?

c. Teknik analisis

Teknik analisis yang digunakan dalam penelitian ini adalah regresi linier berganda.

d. Hasil penelitian

1. Berdasarkan hasil pengujian hipotesis pertama diperoleh kesimpulan yang menunjukkan bahwa terdapat pengaruh perputaran kas, perputaran piutang, dan perputaran persediaan terhadap laba usaha pada perusahaan dagang yang terdaftar di bursa efek indonesia, sehingga hipotesis pertama yang diajukan dalam penelitian ini teruji kebenarannya.

2. Untuk hipotesis kedua menyatakan bahwa yang mempunyai pengaruh dominan terhadap perolehan laba usaha pada perusahaan dagang yang terdaftar di bursa efek indonesia adalah perputaran persediaan teruji kebenarannya.

3. Fenny Nursanti (2011) a. Judul

“ Pengaruh Modal kerja, perputaran piutang, dan perputaran persediaan terhadap Rentabilitas ekonomi pada perusahaan otomotif yang terdaftar di bursa efek indonesia”

b. Perumusan masalah

1. Apakah modal kerja dan tingkat perutaran piutang mempunyai pengaruh yang signifikan terhadap rentabilitas ekonomi?

2. Variabel manakah yang mempunyai pengaruh dominan terhadap rentabilitas ekonomi ?

c. Teknis Analisis

Teknis analisis yang digunakan dalam penelitian ini adalah regresi linier berganda.

d. Hasil penelitian

1. Berdasarkan hasil pengujian hipotesis pertama diperoleh kesimpulan yang menunjukkan bahwa terdapat pengaruh modal kerja dan tingkat perputaran piutang terhadap rentabilitas ekonomi, sehingga hipotesis pertama yang diajukan dalam penelitian ini teruji kebenarannya.

2. Berdasarkan hipotesis kedua disimpulkan bahwa secara parsial variabel modal kerja berpengaruh signifikan terhadap rentabilitas ekonomi, maka hipotesis yang diajukan teruji kebenarannya, sedangkan variabel perputaran piutang dan variabel perputaran persediaan tidak berpengaruh signifikan terhadap rentabilitas ekonomi perusahaan otomotif yang go public di bursa efek indonesia, maka hipotesis yang diajukan tidak teruji kebenarannya.

2.2. Landasan Teori 2.2.1. Laporan Keuangan

2.2.1.1.Pengertian Laporan Keuangan

Menurut Baridwan (1997 : 17) laporan keuangan merupakan ringkasan dari suatu proses pencatatan, dan merupakan suatu ringkasan dari transaksi – transaksi keuangan yang terjadi selama tahun buku bersangkutan.

Menurut Munawir (1997 : 2) mengemukakan bahwa yang dimaksud dengan laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak – pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.

Menurut Standar Akuntansi Keuangan ( 2009 : 2) laporan keuangan merupakan bagian dari proses pelaporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi yang berkaitan dengan laporan tersebut.

Berdasarkan beberapa pengertian diatas dapat disimpulkan bahwa laporan keuanagan merupakan suatu daftar informasi yang berisi laporan utama yang memuat tentang posisi keuangan dan hasil operasi perusahaan

yang disajikan pada akhir periode akuntansi, yang merupakan alat bagi pihak – pihak yang berkepentingan dengan perusahaannya untuk mengetahui kondisi keuangan dan keberhasilan aktivitasnya.

2.2.1.2.Tujuan Laporan Keuangan

Menurut Baridwan (1997 : 4) tujuan utama laporan keuangan sesuai dengan prinsip Akuntansi indonesia dapat dinyatakan sebagai berikut:

1. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai sumber – sumber ekonomi dan kewajiban serta modal perusahaan.

2. Untuk memberikan informasi penting lainnya mengenai perubahan dalam sumber – sumber ekonomi dan kewajiban, seperti informasi mengenai aktivitas pembelanjaan.

3. Untuk memberikan informasi keuangan yang membantu para pemakai laporan keuangan di dalam mengestimasi potensi perusahaan dalam menghasilkan laba.

2.2.1.3.Karakteristik Laporan Keuangan

Menurut Standar Akuntansi Keuangan (2009 : 5), karakteristik merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakai. Terdapat empat karakteristik pokok yaitu :

1. Dapat dipahami

karakteristik ini mengandung pengertian bahwa kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dipahami oleh pemakai.

2. Relevan

Informasi dikatakan relevan bila dapat memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Disamping itu informasi dikatakan memiliki relevan bila dapat mempengaruhi keputusan ekonomi pemakai dengan membantu pemakai mengevaluasi masa lalu, masa kini atau masa depan, menegaskan atau mengoreksi hasil evaluasi di masa lalu.

3. Keandalan

Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material dan dapat diandalkan pemakainya sebagai penyajian yang tulus dan jujur dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

4. Dapat dibandingkan

Pemakai harus dapat membandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan posisi dan kinerja keuangan. Pemakai juga harus dapat memperbandingkan laporan keuangan dan kinerja serta perubahan posisi keuangan secara relatif.

2.2.1.4.J enis – J enis Laporan Keuangan

Laporan keuangan perusahaan menurut beberapa pendapat yang lengkap meliputi : Neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas.

1. Neraca

Menurut Niswonger et. al. (1996 :25) Neraca adalah suatu daftar aktiva, kewajiban dan modal pemilik perusahaan pada tanggal yang biasanya pada tanggal terakhir suatu bulan atau tahun.

2. Laporan laba rugi

Laporan laba rugi merupakan salah satu komponen laporan keuangan yang sangat penting bagi pemakai informasi laporan keuangan. Laporan laba rugi menunjukkan pendapatan dari penjualan, betbagai biaya dan laba yang diperoleh selama periode tertentu.

Menurut Niswonger et. al. (1996 : 25) perhitungan rugi laba adalah ikhtisar dari pendapatan dan beban suatu perusahaan dalam periode tertentu misalnya sebulan atau setahun.

3. Laporan perubahan ekuitas

Menurut Niswonger et. al. (1996 : 25) mendefinisikan bahwa perubahan ekuitas pemilik adalah merupakan ikhtisar perubahan ekuitas pemilik suatu perusahaan yang telah terjadi dalam suatu periode tertentu.

4. Laporan Arus Kas

Menurut Niswonger et. al. (1996 : 25) Arus kas adalah suatu ikhtisar penerimaan dan pengeluaran kas dari sebuah kesatuan usaha untuk periode waktu tertentu, seperti sebulan atau setahun.

5. Catatan atas Laporan Keuangan

Menurut Standar Akuntansi Keuangan (2009 : 1.12). Catatan atas laporan keuangan meliputi penjelasan naratif atau rincian jumlah yang tertera dalam neraca, laporan laba rugi, arus kas dan laporan perubahan ekuitas serta informasi tambahan seperti kewajiban kontijensi dan komitmen. Catatan atas laporan keuangan juga amencakup informasi yang diharuskan dan dianjurkan untuk diungkapkan dalam pernyataan standar akuntansi keuangan serta pengungkapan – pengungkapan lain yang dierlukan untuk menghasilkan penyajian laporan keuangan secara wajar.

2.2.2. Laba Usaha

2.2.2.1.Pengertian Laba Usaha

Laba merupakan selisih antara laba bruto dan beban usaha (income from operation) atau laba operasi (operating income). Laba usaha adalah laba yang semata – mata diperoleh dari kegiatan utama perusahaan (Soemarsono, 2002 : 227 ). Laba usaha memegang peranan yang sangat penting di dalam suatu perusahaan dabn mempunyai pengaruh yang cukup besar terhadap perekonomian.

Laba perusahaan selalu manarik perhatian para pemiliknya maupun investor, laba sebenarnya dari suatu kegiatan usaha baru akan dapat diketahui apabila perusahaan yang bersangkutan telah menghentikan kegiatannya dan perusahaan tersebut dilikuidasi. Pendapatan laba secara periodik ini, dengan demikian memerlukan perhatian yang serius, karena laba harus benar – benar mencerminkan laba yang diperoleh pafda periode yang bersangkutan. Penetapan laba secara periodik juga mengandung konsekuensi bahwa di dalamnya terdapat unsur – unsur taksiran, buakan merupakan kunci dan kelayakan penetapan laba usaha.

2.2.3. Modal Kerja

2.2.3.1Pengertian Modal Kerja

Baik perusahaan besar maupun perusahaan kecil selalu membutuhkan modal kerja untuk membiayai operasional perusahaannya. Dana yang telah dikeluarkan untuk operasional perusahaan diharapkan dapat kembali dalam jangka waktu pendek melalui penjualan barang dagangannya. Bagi perusahaan, uang masuk dari aktivitas penjualan tersebut akan segera dikeluarkan untuk membiayai operasional perusahaan selanjutnya.

Menurut Riyanto (2010 : 57 - 58) mengemukakan terhadap 3 konsep modal kerja yang umum digunakan , yaitu :

1. Konsep Kuantitatif.

Modal kerja menurut konsep kuantitatif menggambarkan keseluruhan atau jumlah dari aktivitas lancar seperi kas, surat – surat berharga, piuatang, persediaan atau keseluruhan dari pada jumlah aktiva lancar ini sekali berputar dan dapat kembali ke bentuk semula atau dana tersebut dapat bebas lagi dalam waktu yang relatif pendek atau singkat. Konsep ini biasanya disebut modal kerja bruto (gross working capital).

2. Konsep kualitatif

Menurut konsep kualitatif modal kerja merupakan selisih antara aktiva lancar diatas hutang lancar. Modal kerja ini digunakan sebagian dari aktiva lancara yang benar – benar dapat digunakan untuk membiayai perusahaan tanpa mengunggu likuidasinya. Konsep ini biasanya disebut dengan modal kerja netto (net working capital).

3. Konsep fungsional

Modal kerja menurut konsep ini menitikberatkan pada fungsi daripada dana dalam menghasilkan pendapatan atau laba dari usaha pokok perusahaan. Setiap dana yang digunakan dalam perusahaan dimaksudkan untuk menghasilkan pendapatan pada periode tersebut. Sementara itu, ada pula dana yang dimaksudkan untuk menghasilkan pendapatan pada periode – periode selanjutnya atau dimasa yang akan datang, misalnya bangunan, mesin – mesin, alat

– alat kantor dan aktiva tetap lainnya yang disebut future income. Jadi modal kerja menurut konsep ini adalah dana yang digunakan untuk menghasilkan pendapatan pada saat ini sesuai dengan maksud utama didirikannya perusahaan.

2.2.3.2.Manfaat Modal Kerja

Menurut Munawir (2002 : 116) manfaat lan dari tersedianya modal kerja yang cukup adalah :

1. Melindungi perusahaan terhadap krisis modal kerja karena turunnya nilai dari aktiva lancar.

2. Memungkinkan perusahaan untuk melunasi semua kewajiban – kewajiban jangka jangka pendek tepat p[ada waktunya.

3. Menjalin perusahaan mamiliki credit standing dan dapat mengatasi peristiwa yang tidak dapat mengatasi peristiwa yang tidak dapat diduga sebelumnya seperti adanya kebakaran, pencurian dan sebagainya.

4. Memungjkinkan untuk memiliki persediaan dalam jumlah yang cukup guna melayani permintaan konsumennya.

5. Memungkinkan perusahaan untuk dapat memberikan syarat kredit yang lebih menguntungkan kepada para langganan. 6. Memungkinkan perusahaan untukl dapat beroperasi dengan

lebih efisien karena tidak ada kesulitan dalam memperoleh jasa dan supplies yang dibutuhkan.

2.2.3.3.Efisiensi Modal Kerja

Menurut Munawir (2002 : 80), untuk menilai keefektifan modal kerja dapat digunakan rasio antara total penjualan dengan jumlah modal kerja rata – rata tersebut (working capital turn over). Ratio ini menunjukkan hubungan antara modal kerja dengan penjualan yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja. Turn over modal kerja yang rendah menunjukkan adanya kelebihan modal kerja yang rendah menunjukkan adanya kelebihan modal kerja yang disebabkan rendahnya turn over persediaan dan piutang yang terlalu besar.

2.2.3.4.J enis jenis Modal Kerja

Modal kerja yang digunakan oleh perusahaan harus cukup jumlahnya, dalam arti harus mampu membiayai pengeluaran atau operasi perusahaan sehari – hari, karena modal kerja yang cukup akan menguntungkan bagi perusahaan untuk dapat beroperasi secara ekonomi atau efisiensi sehingga perusahaan tidak mengalami kesulitan keuangan.

Jenis – jenis modal kerja menurut Riyanto (2010 :61) mengemukakan bahwa Taylor menggolongkan modal kerja ke dalam :

1. Modal kerja permanen

Yaitu modal kerja yang harus ada pada perusahaan untuk dapat menjalankan fungsinya. Modal kerja ini dibedakan kedalam :

a. Modal kerja minimum yang harus ada untuk menjamin kontinuitas perusahaan dalam menjalankan usahanya. b. Modal kerja normal yaitu modal kerja yang diperlukan

untuk menyelenggarakan luas produksi secara normal. 2. Modal kerja variabel (Variabel working capital)

Yaitu modal kerja yang jumlahnya berubah- ubah sesuai dengan perubahan keadaan. Modal kerja ini dibedakan menjadi: a. Modal kerja musiman, yaitu modal kerja yang jumlahnya

berubah – ubah disebabkan karena fluktuasi musim.

b. Modal kerja siklis, yaitu modal kerja yang jumlahnya berubah – ubah disebabkan karena fluktuasi konjungtur. c. Modal kerja darurat, yaitu modal kerja yang jumlahnya

berubah – ubah disebabkan karena adanya keadaan darurat yang tidak diketahui sebelumnya.

2.2.3.5.Unsur – Unsur Modal Kerja a. Piutang

Menurut Munawir (2002 : 14) piutang adalah tagihan kepada pihak lain (Kepada pihak kreditor atau langganan) sebagai akibat adanya penjualan barang dagangan secara kredit. Piutang merupakan unsur yang paling penting dalam neraca sebagaian besar perusahaan. Prosedur yang wajar dan cara pengamanan yang cukup terhadap piutang bukan saja untuk

keberhasilan perusahaan tetapi juga untuk memelihara hubungan yang memuaskan dengan para pelanggan. Piutang terjadi dalam perusahaan dagang yaitu, penjualan yang dilakukan dengan sistem kredit. Dengan demikian piutang ini merupakan aset perusahaan yang timbul karena telah melaksanakan kebijaksanaan kredit dalam menjual barang dagangannya.Pentingnya piutang:

Dengan adanya piutang bagi perusahaan merupakan salah satu kebijaksanaan manager untuk meningkatkan volume penjualan dan juga digunakan untuk menjual barang produksi baru yang banyak diketahui masyarakat umum.

Resiko yang timbul dalam piutang, menurut Nitisemito (1999 : 92) menyebutkan antara lain :

1. Resiko tidak terbayar seluruh piutang 2. Resiko tidak terbayar sebagian

3. Resiko eterlambatan di dalam melunasi piutang 4. Resiko tertanamnya modal dalam modal piutang b. Persediaan

Adalah semua barang yang diperdagangkan tetapi barang – barang tersebut masih terdapat dalam gudang atau belum laku terjual, termasuk juga bahan yang masih dalam produksi.

Persediaan bahan yang sifat – sifat sebagai berikut :

1. Biasanya merupakan aktiva lancar, karena perputarannya kurang dari 1 tahun

2. Merupakan jumlah yang besar, terutama dalam perusahaan dagang dan industri

3. Merupakan jumlah yang besar terutama dalam perusahaan dagang dan industri

Persediaan menurut SAK (2009 : 14,1)

1.) Tersedia untuk dijual dalam kegiatan usaha normal 2.) Dalam proses produksi atau dalam perjalanan

3.) Dalam bentuk bahan / perlengkapan (supplies) untuk digunakan dalam proses produksi / pemberian jasa. Kesalahan dalam menentukan persediaan pada akhir periode akan berpengaruh terhadap laba rugi dan neraca yang berdampak pada kesalahan jumlah aktiva lancar dan total aktiva, harga pokok penjualan, laba kotor dan laba bersih, taksiran pajak penghasilan, penghasilan deviden dan laba rugi ditahan dan kesalahan – kesalahan itu akan terbawa juga pada periode berikutnya. Karena itu penanaman modal kerja yang besar pada persediaan itu akan mengalami kerusakan, keusanggan dan turunnya kualitas barang sehingga atau memperkecil laba perusahaan.

2.2.4.Investasi dalam Piutang 2.2.4.1.Pengertian Piutang

Menurut Munawir (2002 :15), account receivable adalah tagihan kepada pihak lain (kreditur/lagganan) sebagai akibat adanya penjualan barang dagangan secara kredit. Pada umumnya setiap perusahaan ingin mencapai keuntungan yang sebesar – besarnya dengan cara meningkatkan omset penjualannya, untuk itu perusahaan melakukan kebijakan penjualan secara kredit sehingga menimbulkan piutang. Piutang mempunyai tingkat likuiditas yang lebih tinggi dari persediaan.

2.2.4.2.Faktor – Faktor yang mempengaruhi Piutang

Menurut Riyanto (2010 : 85 - 87) faktor – faktor yang mempengaruhi piutang adalah :

a. Volume penjualan kredit

Apabila dalam perusahaan, penjualan secara kredit memegang proporsi yang lebih besar maka perusahaan harus menyediakan investasi yang lebih besar dalam piutang.

b. Syarat pembayaran penjulan kredit

Syarat pembayaran penjualan kredit dapat bersifat ketat atau lunak. Apabila perusahaan menetapkan syarat pembayaran yang ketat berarti bahwa perusahaan lebih mengutamakan keselamatan kredit daripada pertimbangan probabilitas. Syarat yang ketat misalnya dalam bentuk batas waktu pembayaran

yang pendek, pembebanan bunga yang berat pada pembayaran piutang yang terlambat, sedangkan jika perusahaan menetapkan pembayaran kredit secara lunak maka perusahaan harus siap untuk memegang resiko yang besar yang berupa keterlambatan pembayaran piutang atau tidak tertagihnya piutang.

c. Ketentuan tentang pembatasan kredit

Dalam penjualan kredit perusahaan dapat menetapkan batasan nominal bagi kredit yang diberikan kepada para langganannya. Makin tinggi plamfod yang ditetapkan bagi masing – masing langganan berarti makin besar pula dana yang diinvestasikan dalam piutang.

d. Kebijaksanaan dalam pengumpulan piutang

Kebijakan dalam pengumpulan piutang ini ada dua yaitu aktif dan pasif. Apabila dilakukan secara aktif akan mempunyai pengeluaran yang lebih besar tetapi resiko tidak tertagihnya piutang akan berkurang jika biaya yang dikeluarkan tidak terlalu besar dari biaya yang dikeluarkan untuk menagih piutang tersebut.

e. Kebiasaan membayar dari para pelanggan

Kebiasaan para pelanggan untuk segera melunasi hutangnya berpengaruh pada besar kecilnya piutang. Karena perusahaan menginginkan piutangnya cepat kembali maka tidak jarang perusahaan menetapkan termin 2/10/net 30, dengan adanya

termin tersebut maka pelanggan dapat memanfaatkan potongan yang didapat dengan membayar sepuluh hari setelah barang diterima, apabila pelanggan membayar pada waktu diskon periode tersebut maka beban dana perusahaan yang tertanam pada piutang akan lebih cepat kembali.

2.2.4.3.Resiko kredit

Resiko kredit adalah tidak terbayarnya kredit yang telah diberikan kepada para pelanggan. Sebelum perusahaan memutuskan untuk menyetujui permintaan atau penambahan kredit oleh pelanggan maka perlu kita mengadakan evaluasi kredit dari para langganan tersebut.

Menurut Bambang Riyanto (2010 : 87-88), penilaian resiko kredit adalah dengan memperhatikan lima “C” yang meliputi:

1. Character

Kemauan dari pelanggan untuk membayar, hal ini berkaitan dengan kemungkinan (Probability) dari pelanggan untuk secara jujur berusaha memenuhi kewajibannya.

2. Capacity

Kemauan dari pelanggan untuk membayar, walaupun disini seringkali merupakan suatu pendapat yang subyektif, namun dapat diukur melalui catatan masa lalunya ditambah observasi fisik ditempat pelanggan berusaha terhadap cara melaksanakan usahanya.

3. Collateral

Ditujukan oleh aktiva dari pelanggan yang dijadikan jaminan atas kredit yang diberikan.

4. Capital

Diukur dari posisi keuangan para pelanggan sebagaimana yang diperlihatkan oleh analisa rasio keuangan dengan menitikberatkan pada kekayaan bersih yang nyata dimilikinya. 5. Condition

Berhubungan dengan penelitian dan menyarankan kemungkinan untuk mengadakan pembatasan atau ketentuan terhadap perpanjangan kredit untuk perkiraan yang diragukan.

Dengan demikian sebelum perusahaan memberikan kredit, perusahaan akan melakukan penilaian terhadap mental, kemampuan pelanggan dalam bidang finansial, jaminan kredit yang diberikan, modal dan kondisi dari pelanggan. Faktor – faktor tersebut sangat penting karena merupakan tindakan preventif untuk melindungi investasi dari perusahaan.

Adapun langkah – langkah yang perlu untuk penyaringan para langganan dalam rangka usaha preventif untuk memperkecil resiko tertunda atau tidak terkumpulnya piutang yang tidak diharapkan (Riyanto, 2010 : 88 - 90) adalah :

a. Penentuan besarnya resiko yang akan ditanggung oleh perusahaan

b. Penyelidikan tentang kemampuan perusahaan untuk memenuhi kewajibannya.

c. Mengadakan klasifikasi dari para langganan berdasarkan resiko pembayarannya.

d. Mengadakan seleksi dari para langganan.

2.2.4.4.Periode Perputaran Piutang

Periode perputaran piutang adalah tergantung kepada syarat pembayarannya. Semakin lama syarat pembayarannya, maka semakin lama modal terikat pada piutang. Dan ini berarti bahwa tingkat perputarannya selama periode tertentu adalah semakin rendah. Tingkat perputaran piutang dapat diketahui dengan membagi jumlah penjualan kredit selama periode tertentu dengan jumlah rata – rata piutang.

Sangat penting membandingkan hari rata – rata pengumpulan piutang dengan syarat pembayaran yang tidak ditentukan oleh perusahaan, apabila hari rata – rata pengumpulan piutang selalu lebih besar dari batas waktu pembayaran yang telah ditetapkan, ini berarti cara pengumpulan piutang tidak efisien.

Tinggi rendahnya receivable turn – over mempunyai efek yang langsung terhadap besar kecilnya modal yang diinvestasikan kedalam

piutang, makin tinggi turn overnya makin tinggi pula atau makin cepat perputaran sehingga semakin pendek waktu terikatnya madal dalam piutyang dan modal yang dibutuhkan akan semain kecil.

Menurut Munawir (2002 : 75) penurunan ratio penjualan kredit dengan rata – rata dapat disebabkan oleh beberapa faktor, antara lain:

a. Turunnya penjualan dan naiknya piutang

b. Turunnya piutang diikuti dengan turunnya penjualan dalam jumlah besar

c. Naiknya piutang diikuti dengan naiknya penjualan dalam jumlah besar

d. Turunnya penjualan dengan piutang yang tetap

e. Naiknya piutang sedangkan penjualan tidakk berubah.

2.2.4.5.Cara Mempercepat Piutang

Menurut Nitisemito (1999 : 97) apabila kita sanggup mempercep;at perputaran piutang maka kita akan mendapatkan dua keuntungan. Yang pertama adalah model yang terikat pada piutang yang lebih efisien. Keuntungan yang kedua adalah perputaran yang lebih cepat maka akan berarti bahwa waktu terikatnhya modal sehingga keuntungan resikp tidak dibayar lebih kecil. Untuk itu setiap perusahaan harus dapat meningkatkan perpurtaran dari piuatangnya. Cara yang ditempuh diantaranya :

a. Memberikan potongan harga bagi yang membayar kontan atau dalam tempo waktu yang lebih pendek

b. Mengusahakan agar barang atau jasa lebih digemari. c. Melatih salesman yang baik.

2.2.5.Investasi dalam Per sediaan 2.2.5.1.Pengertian Persediaan

Pengertian persediaan menurut Standar Akuntansi Keuangan (2009 : 14,2) persediaan meliputi barang yang dibeli dan dimiliki untuk dijual kembali, barang dagangan yang dibeli oleh pengecer untuk dijual kembali, atau pengadaan tanah dan properti lainnya untuk dijual kembali.

Di dalam perusahaan dagang, persediaan yang ada hanya satu jenis persediaan saja yaitu persediaan barang dagangan.

Persediaan barang dagangan adalah barang – barang yang dimiliki peruysahaan untuk di jual kembali, persediaan pada umumnya meliputi jenis barang yang cukupbanyak dan merupakan bagian yang cukup berarti dari seluruh aktiva perusahaan. Persediaan barang dagangg pada umumnya dinilai pada harga terendah antara harga perolehan dengan harga pasar atau nilai yang diharapkan dapat direalisasikan. Cara penilaian dan metode penetapan harga pokok harus diungkapkan dalam laporan keuangan (Soemarsono, 2002 : 384).

Menurut Riyanto (2010:69) menerangkan bahwa invetory atau persediaan barang sebagai elemen utama dari modal kerja merupakan

aktiva yang selalu dalam keadaan berputar, dimana secara terus menerus mengalami perubahan. Masalah investasi dalam persediaan merupakan masalah pembelanjaan aktif, seperti halnya investasi dalam aktiva – aktiva lainnya. Masalah penentuan besarnya investasi atau alokasi modal dalam persediaan mempunyai efek yang langsung terhadap keuntungan perusahaan.

Kesalahan dalam penetapan besarnya investasi dalam persediaan akan menekan keuntungan perusahaan. Adanya investasi dalam persediaan yang terlalu besar dibandingkan dengan kebutuhan akan memperbesar beban bunga, memperbesar biaya penyimpanan dan pemeliharaan di gudang, memperbesar kemungkinan kerugian akan kerusakan, turunnya kualitas, keusangan, sehingga semuanya ini akan memperkecil keuntungan perusahaan.

Demikian sebaliknya, adanya investasi yang terlalu kecil dalam persediaan akan mempunyai efek yang menekan keuntungan juga, karena kekurangan material,perusahaan tidak dapat bekerja dengan produksi yang optimal. Oleh karena itu perusahaan tidak bekerja dengan full – capacity. Berarti bahwa “Capital assets” dan Direct labor”tidak dapat didayagunakan dengan sepenuhnya, sehingga hal ini akan mempertinggi produksi rata – rata, yang pada akhirnya akan menekan keuntungan yang diperolehnya.

Fungsi dari persediaan adalah untuk memenuhi permintaan pelanggan tanpa harus tergantung dari supplier, melalui penyimpanan

persediaan perusahaan juga dapat mengurangi biaya yang timbul karena adanya pembelian barang setiap kali akan melaksanakan proses produksi dan untuk mengantisipasi hal – hal yang akan terjadi di dalam melakukan proses produksi dapat berjalan dengan lancar tanpa gangguan karena adanya kekurangan bahan baku utuk melakukan persediaan ekstra yang disebut persediaan pengaman.

2.2.5.2.Peranan Persediaan

Peranan dari persediaan adalah sangat besar sekali di dalam menentukan maju tidaknya suatu perusahaan, karena itu semua perusahaan baik perusahaan industri, dagang, maupun jasa selalu mengadakan persediaan karena tanpa adanya persediaan apabila pelanggan meminta barang atau jasa di luar kemampuan produksi perusahaan, perusahaan akan hesulitan melayani permintaan pelanggan.

2.2.5.3.Metode Penilaian Persediaan

Pada akhir periode akuntansi, total biaya persediaan harus dialokasikan ke persediaan yang masih ada (untuk dilaporkan ke neraca sebagai aktiva) dan ke persediaan yang terjual selama periode tersebut sebagai aktiva dan ke persediaan yang terjual selama periode tersebut (untuk diaporkan di laporan laba rugi sebagai beban harga pokok penjualan). Menurut Stice (2004 : 667-670) metode – metode yang paling umum adalah :

1. Identifikasi khusus (Spsific identification)

Biaya dapat dialokasikan ke biaya yang terjual selama periode berjalan dan ke barang yang ada di tangan pada akhir periode berdasarkan biaya actual dari unit tersebut. Metode identifiksi khusus memerlukan suatu cara untuk mengidentifikasikan biaya historis dari unit persediaan.

2. Biaya rata – rata (average cost )

Metode biaya rata – rata membebankan biaya rata – rata yang sama ke setiap unit. Metode ini di dasarkan pada asumsi bahwa barang yang terjual seharusnya dibebankan dengan biaya rat – rata, yaitu rata – rata tertimbang dari jumlah unit yang dibeli pada tiap harga.

3. Metode masuk pertama, keluar pertama (first-in, first-out,FIFO) Metode masuk pertama, keluar pertama didasarkan pada asumsi bahwa unit yang terjual adalah unit yang lebih dahulu masuk. Selain itu dalam FIFO, unit yang tersisa pada persediaan akhir adalah unit yang paling akhir dibeli, sehingga biaya yang dilaporkan akan mendekati atau sama dengan biaya penggantian di akhir periode (end-of-period replacement cost). 4. Metode masuk terakhir, keluar pertama (last in, first out,LIFO) Metode masuk terakhir, keluar pertama didasarkan pada asumsi bahwa barang yang paling barulah yang terjual. Metode ini tidak cocok dengan arus barang yang terjadi dalam sebuah

perusahaan. LIFO menghasilkan nilai lama dalam neraca dan dapat memberikan angka harga pokok penjulan yang ketika tingkat persediaan menurun. Namun, LIFO adalah metode yang paling baik dalam pengaitan biaya persediaan saat ini dengan pendapatan saat ini.

2.2.5.4.Perputaran Per sediaan

Menurut Riyanto (2010 : 70) perputaran persediaan yaitu rasio antara harga pokok penjualan terhadap persediaan rata – rata menunjukkan seberapa cepat persediaan tersebut dapat dijual.

Dimana harga pokok penjualan dapat dihitung dari laporan laba rugi perusahaan pada beban pokok penjualan, dan persediaan dapat dihitung dari neraca aset lancar pada persediaan. Persediaan rata – rata dapat dihitung dengan menggunakan angka – angka mingguan, bulanan atau tahunan. Dengan mengetahui perputaran dari persediaan maka dapat diketahui pada hari rata – rata penjualannya atau hari rata – rata barang disimpan di gudang.

2.3. Kerangka Pikir

2.3.1. Pengaruh Perputaran Piutang Terhadap Laba Usaha

Menurut Leni (2007) setiap perusahaan pada umumnya ingin mencapai keuntungan yang sebesar – besarnya dengan jalan meningkatkan

omset penjualannya, untuk itu perusahaan melakukan kebijakan penjualan secara kredit sehingga menumbuhkan piutang.

Perputaran piutang dapat diketahui dengan membagi jumlah pemjualan kredit selama periode tertentu dengan jumlah rata – rata piutang. Tinggi rendahnya perputaran piutang mempunyai efek yang langsung terhadap besar kecilnya modal yang diinvestasikan kedalam piutang, semakin tinggi perputarannya sehingga semakin pendek watu terikatnya modal dalam piutang dan modal yang dibutuhkan akan semakin kecil.(Munawir, 2002 : 75)

Periode perputaran piutang adalah tergantung kepada syarat pembayarannya. Semakin lama syarat pembayaran, berarti semakin lama modal terikat pada piutang. dan ini berarti bahwa tingkat perputarannya selama periode tertentu adalah makin rendah. karena semakin besar days receivable perusahaan, semakin besar pula resiko kemungkinan tidak tertagihnya piutang berarti perusahaan bukannya mendapat laba, melainkan mendapat kerugian (Munawir, 2002 : 76).

Tingkat perputaran piutang dapat diketahui dengan membagi jumlah penjualan kredit selama periode tertentu dengan jumlah rata – rata piutang.

2.3.2.Pengaruh Perputaran Persediaan Terhadap Laba Usaha

Persediaan barang sebagai elemen utama dari modal kerja merupakan aktiva yang selalu dalam keadaan berputar, dimana secara

terus- menerus mengalami perubahan. Masalah penentuan atau alokasi modal dalam persediaan mempunyai efek yang langsung terhadap keuntungan perusahaan (Riyanto, 2010 : 69).

Periode perputaran persediaan perlu diperhatikan untuk mengetahui berapa lama waktu yang dibutuhkan oleh perusahaan untuk menghabiskan persediaan dalam proses penjualan atau produksi. Hal ini dikarenakan semakin lama periode perputaran persediaan, maka semakin banyak biaya yang harus dikeluarkan oleh perusahaan untuk menjaga agar persediaan di gudang tetap baik. oleh karena itu, diperlukan adanya tingkat perputaran persediaan yang tinggi untuk mengurangi biaya yang timbul, karena kelebihan persediaan.

Perputaran persediaan merupakan ratio antara jumlah harga pokok barang yang di jual dengan nilai rata – rata persediaan yang dimiliki oleh perusahaan.

Tingkat perputaran persediaan mengukur perusahaan dalam memutarkan barang dagangan, dan menunjukkan hubungan antara barang yang diperlukan untuk menunjang attau mengimbangi tingkat penjualan yang ditentukan (Munawir, 2002 : 77)

2.3.3.Pengaruh Perputaran Piutang dan persediaan terhadap Laba Usaha Menurut Munawir (2002 : 71 - 80), keduanya sangat berpengaruh sekali karena apabila perputarannya efektif maka perolehan labanya sudah memadai dengan modal kerja yang ada, dikatakan demikian karena di

dalam perhitungannya kedua perputaran tersebut menggunakan elemen net sales atau penjualan bersih, dengan demikian pengaruh dari perputaran tersebut akan mempengaruhi laba dari perusahaan karena laba di dapat dari mengurangi penjualan dengan semua biaya yang dikeluarkan untuk usaha.

Penggunaan elemen penjualan pada perputran kas adalah untuk mengetahui keefektifan kas yang ada terhadap penjualan, dengan demikian akan diketahui labanya. demikian juga dengan perputaran piutang, perputaran piutang ini menggunakan elemen penjualan kredit, dengan menggunakan elemen ini maka dapat diketahui keefektifan piutang dan juga akan berpengaruh terhadap laba usaha karena dengan adanya piutang ini perusahaan menanamkan modal kerjanya pada piutang dagang ini sehingg apabila perputaran piutang cepat, maka perusahaan akan mendapatkan untung yang banyak.

Demikian juga yang yang terjadi pada perputaran persediaan, perputaran ini menggunakan elemen laba rugi juga yaitu harga pokok penjualan dan dengan digunakannya elemen laba rugi ini maka perputaran persediaan akan berpengaruh juga pada laba yang di dapat oleh perusahaan.

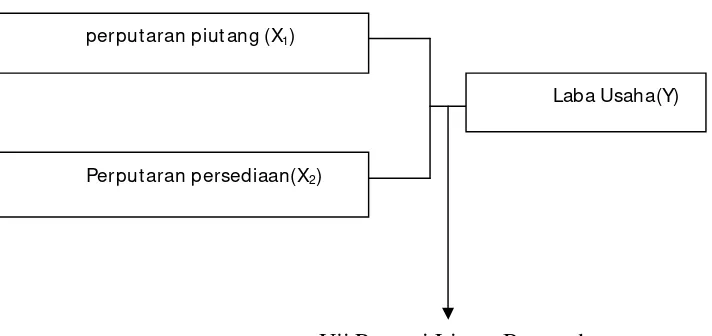

Dari penjelasan yang ada dalam kerangka pikir, maka dapat digambarkan suatu paradigma penelitian sebagai berikut :

Gambar 2.1 Paradigma Penelitian

Uji Regresi Linear Berganda

2.4.Hipotesis

Berdasarkan semua kajian teoritis yang telah dikemukakan sebelumnya maka dapat dirumuskan suatu hipotesis dalam penelitian ini sebagai berikut:

1 H1: Diduga perputaran piutang dan perputaran persediaan berpengaruh signifikan terhadap perolehan laba usaha pada PT. Sari Bumi Sedayu – Gresik.

2 H2 : Diduga perputaran persediaan yang memiliki pengaruh yang dominan terhadap perolehan laba pada PT. Sari Bumi Sedayu – Gresik.

perputaran piut ang (X1)

Perput aran persediaan(X2)

Laba Usaha(Y)

42

BAB III

METODE PENELITIAN 3.1. Objek Penelitian

Adalah laporan keuangan yang menyajikan tingkat perputaran piutang, perputaran persediaan dan laba usaha di PT. Sari Bumi Sedayu – Gresik dalam kurun waktu 5 tahun.

3.2. Definisi Oper asional dan Pengukuran Var iabel 3.2.1.Definisi Oper asional

Dalam penelitian ini menggunakan dua variabel, yaitu : 1. Variabel terikat (Dependent Variable)

Variabel terikat adalah variabel yang dipengaruhi oleh variabel bebas yang sifatnya tidak dapat berdiri sendiri serta menjadi perhatian utama peneliti. Dalam penelitian ini yang menjadi variabel terikat adalah laba usaha.

2. Variabel Bebas (Independent Variable)

Variabel bebas yaitu variabel yang mempengaruhi variabel terikat, baik itu secara positif atau negatif, serta sifatnya dapat berdiri sendiri, Dalam penelitian ini yang menjadi variabel bebas adalah perputaran persediaan, dan perputaran piutang.

3.2.2. Pengukur an Variabel 3.2.2.1.Var iabel Ter ikat

43

Laba usaha (Y) adalah selisih antara laba kotor yang diperoleh suatu perusahaan dengan beban usaha. Pengukuran variabel yang digunakan untuk mengukur perolehan laba usaha adalah satuan rupiah dan skala pengukurannya adalah rasio.

3.2.2.2. Variabel Bebas (X)

a. Perputaran piutang (X1) adalah perputaran yang dimulai dari pengadaan piutang yang berasal dari penjualan secara kredit sampai dengan penerimaan kas yang berasal dari pelunasan pembayaran piutang dalam suatu periode dalam perusahaan. Pengukuran variabel perputaran piutang ini adalah kali dan skala pengukurannya adalah rasio. Alat pengukuran variabelnya menggunakan rumus berikut (Riyanto, 2010 : 90)

Penjualan kredit bersih

Perputaran piutang= = ... kali

piutang rata - rata

b. Perputaran persediaan (X2) adalah perputaran yang dimulai dari barang yang masuk, menjadi barang jadi yang disimpan sementara waktu sebagai persediaan, kemudian dijual kembali dengan maksud memperooleh penerimaan pendapatan dalam satu periode dalam perusahaan.

44

Pengukuran variabel perputaran persediaan ini adalah kali dan skala pengukurannya adalah rasio. Alat pengukuran variabelnya menggunakan rumus sebagai berikut (Riyanto, 2010 : 70)

Harga pokok penjualan

Perputaran persediaan = ...kali

Persediaan rata - rata

3.3. Teknik Penentuan Sampel 3.3.1.Populasi

Menurut Sumarsono (2004 : 44) populasi merupakan kelompok subyek / obyek yang memiliki ciri – ciri / karakteristik – karakteristik tertentu yang berbeda dengan kelompok subyek /obyek yang lain, dan kelompok tersebut akan dikenai generalisasi dan hasil penelitian.

Dalam peneitian di sari bumi group yang dijadikan sebagai populasi adalah data sekunder yaitu berupa laporan Neraca dan Laporan Laba Rugi per 31 Desember 2010 sampai per 31 Desember 2012.

3.3.2 Sampel

Sampel merupakan bagian dari sebuah populasi yang mempunyai ciri dan karakteristik yang sama dengan populasi tersebut, karena itu sebuah sampel harus merupakan representatif dari sebuah populasi (Sumarsono, 2004 : 44). Pengambilan sampel

45

dalam penelitian ini dilakukan dengan menggunakan teknik purposive sampling yaitu teknik penentuan sampel yang ditujukan untuk tujuan tertentu dan berdasarkan kriteria – kriteria yang telah ditetapkan.

Sampel tersebut diambil berdasarkan syarat – syarat sebagai berikut:

“ Perusahaan yang memiliki laporan keuangan yang lengkap dan jelas untuk periode pengamatan tahun 2010 – 2012.

Perusahaan yang dipilih untuk dijadikan sampel adalah Sari Bumi Group yang berjumlah 10 diantaranya adalah :

1. Sari Bumi Tropodo

Sampel penelitian berupa laporan keuangan yang terdiri dari perputaran piutang, perputaran persediaan dan laba usaha.

2. Sari Bumi Wedoro

Sampel penelitian berupa laporan keuangan yang terdiri dari perputaran piutang, perputaran persediaan dan laba usaha.

3. Sari Bumi Cemengkalang

Sampel penelitian berupa laporan keuangan yang terdiri dari perputaran piutang, perputaran persediaan dan laba usaha.

4. Sari Bumi Gebang

Sampel penelitian berupa laporan keuangan yang terdiri dari perputaran piutang, perputaran persediaan dan laba usaha.

5. Sari Bumi Medokan

46

Sampel penelitian berupa laporan keuangan yang terdiri dari perputaran piutang, perputaran persediaan dan laba usaha.

6. Sari Bumi Kendal Sari

Sampel penelitian berupa laporan keuangan yang terdiri dari perputaran piutang, perputaran persediaan dan laba usaha.

7. Sari Bumi Pondok Candra

Sampel penelitian berupa laporan keuangan yang terdiri dari perputaran piutang, perputaran persediaan dan laba usaha.

8. Sari Bumi Puri

Sampel penelitian berupa laporan keuangan yang terdiri dari perputaran piutang, perputaran persediaan dan laba usaha.

9. Sari Bumi Pondok Jati

Sampel penelitian berupa laporan keuangan yang terdiri dari perputaran piutang, perputaran persediaan dan laba usaha.

10. Sari Bumi Trosobo

Sampel penelitian berupa laporan keuangan yang terdiri dari perputaran piutang, perputaran persediaan dan laba usaha.

Dengan demikian jumlah unit observasi yang digunakan dalam penelitian ini yaitu, sebanyak 30 unit.

47

3.4. Teknik Pengumpulan Data 3.4.1.J enis – jenis Data yang Diambil

Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa laporan keuangan perusahaan yang dijadikan sampel penelitian dari tahun 2010 – 2012.

3.4.2. Sumber Data

Sumber data yang dipakai dalam penelitian ini berasal dari sari bumi group , yang berupa laporan keuangan perusahaan.

3.4.3. Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah dokumentasi yaitu pengumpulan data dengan cara mengumpulkan dan mempelajari catatan perusahaan atau dokumen – dokumen perusahaan yang berkaitan.

3.5. Teknik Analisis dan uji hipotesis 3.5.1. Uji Normalitas

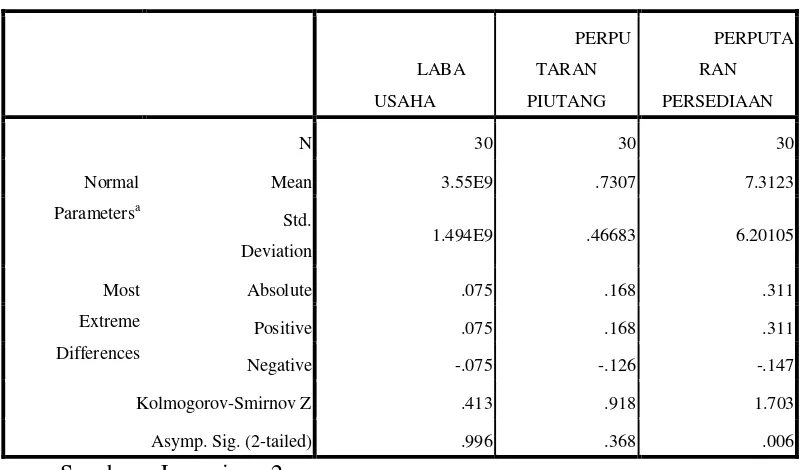

Uji normalitas digunakan untuk mengetahui apakah model regresi variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. (Ghozali, 2009 : 147)

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi data normal :

48

1. Jika nilai signifikan (nilai probabilitasnya) lebih kecil dari 5%, maka distribusi data adalah tidak normal.

2. Jika nilai signifikan (nilai probabilitasnya) lebih besar dari 5%, maka distribusi data adalah normal.

3.5.2. Uji Asumsi Klasik

Berdasarkan uji asumsi klasik persamaan regresi harus bersifat BLUE (Best Linear Unbiased Ultimator), artinya pengambilan keputusan melalui uji F dan uji T tidak boleh bias. Untuk menghasilkan keputusan yang BLUE maka persamaan regresi harus memenuhi ketiga asumsi klasik ini :

a. Tidak boleh ada multikolinearitas b. Tidak boleh ada heteroskedastisitas c. Tidak boleh ada autokorelasi

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar, maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE, sehingga pengambilan keputusan melalui uji F dan uji T menjadi bias.

3.5.2.1. Multikolinearitas

Multikolinearitas merupakan suatu keadaan dimana terjadi satu atau lebih variabel bebas yang berkorelasi sempurna atau mendeteksi sempurna dengan variabel bebas lainnya (Alghifari, 2000 : 84)

49

Menurut Ghozali (2009 :96), deteksi adanya multikolinearitas dalam model persamaan regresi adalah dengan melihat bersama VIF (Variance Influaton Factor) dan Tolerance. VIF dapat dihitung dengan rumus

¹ VIF =

Tolerance

VIF menyatakan tingkat “pembengkakan” varians, apabila jika : 1. VIF > 10, maka terjadi multikolinearitas

2. VIF < 10, maka tidak terjadi multikolinearitas

3.5.2.2. Heteroskedastisitas

Heteroskedastisitas artinya adalah varians variabel dalam model tidak sama (konstan) untuk setiap nilai tertentu variabel independen. (Alghifari, 2000 : 85)

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi tidak terjadi kesamaan varians dari residual satu pengamatan ke pengamatan lainnya. Pada regresi linear, nilai residual tidak boleh ada hubungan dengan variabel independen. Diagnosis terhadap kemungkinan adanya heteroskedasitas dalam suatu model regresi adalah dengan melakukan uji glejser.

50

Uji glejser dilakukan dengan membuat model regresi yang melibatkan nilai absolute residual, sebagai variabel dependen terhadap semua variabel independen. Jika variabel independen signifikan secara statistik mempengaruhi variabel dependen maka ada indikasi terjadi heteroskedastisitas, sebaliknya jika variabel independen secara statistik tidak mempengaruhi variabel dependen maka model regresi tidak mengandung adanya heteroskedastisitas (Ghozali, 2009 : 129)

3.5.2.3. Autokorelasi

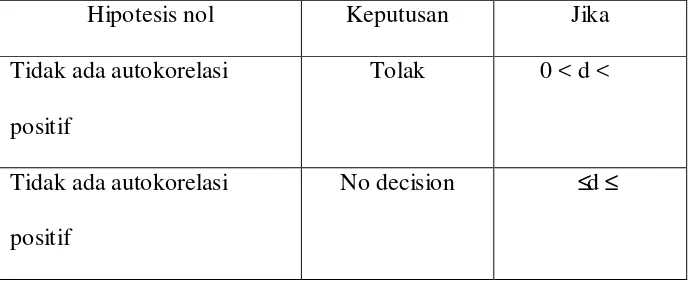

Menurut (Ghozali, 2009 : 99) uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Salah satu cara untuk mendeteksi ada atau tidaknya autokorelasi yaitu dengan melakukan uji Durbin – Watson.

Pengambilan keputusan ada tidaknya autokorelasi : Tabel 3.1 Klasifikasi Dur bin Watson

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif

T