TEKNOLOGI PADA USAHA KECIL DAN MENENGAH

(Studi kasus di Koperasi Pegawai “Swadharma” Surabaya)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

dalam Memeperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Dianjukan Oleh:

ABDULLAH ARSYAD ZULKARNAIN

0613010128/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

2011

Hak Cipta © milik UPN "Veteran" Jatim :

i

Puji syukur kepada Tuhan Yang Maha Esa atas berkat dan limpahan kasihNya sehingga penulis dapat menyelesaikan skripsi ini guna memenuhi salah satu prasyarat memperoleh gelar Sarjana Ekonomi Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan judul

“

FAKTOR-FAKTOR YANG MEMPENGARUHI

PENGGUNAAN INFORMASI AKUNTANSI BERBASIS

TEKNOLOGI PADA USAHA KECIL DAN MENENGAH (Studi

kasus di Koperasi Pegawai “Swadharma” Surabaya)

”.Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka akan sangat sulit bagi penulis untuk dapat menyusun skripsi ini. Sehubungan dengan hal itu, maka dalam kesempatan istimewa ini penulis ingin mengucapakan terima kasih kepada pihak-pihak yang terlibat secara langsung maupun tidak langsung dalam mendukung kelancaran penulis skripsi baik berupa dukungan, doa, maupun bimbingan yang telah diberikan. Secara khusus penulis dengan rasa hormat yang mendalam mengucapkan terima kasih kepada :

1. Bapak Prof Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE. MM., selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Rahman A. Suwadi, MS., selaku Wakil Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, SE. MSi., selaku Ketua Program Studi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Prof. Dr. H. Soeparlan Pranoto, MM, AK., selaku dosen pembimbing yang telah membimbing penulis dalam mengerjakan skripsi.

6. Bapak dan Ibu serta staf pengajar Fakultas Ekonomi khususnya Program Studi Akuntansi yang telah membekali penulis dengan ilmu pengetahuan serta wawasan yang cukup sehingga penulis mampu menyelesaikan kegiatan akademik

Hak Cipta © milik UPN "Veteran" Jatim :

ii

7. Bapak Muzaki selaku Ketua Koperasi Pegawai “Swadharma” Surabaya yang telah membantu dalam pengumpulan data Perusahaan.

8. Pemimpin dan Segenap karyawan BNI cabang UPN “Veteran” Surabaya yang secara langsung maupun tidak langsung membantu dalam proses penyusunan skripsi ini.

9. Staf perpustakaan pusat dan staf perpustakaan Fakultas yang telah memberikan bantuan terhadap fasilitas peminjaman buku untuk dijadikan referensi dalam penulisan skripsi ini.

10. Orang Tuaku Bapak Rosyid Soewarso dan Alm. Ibu Pudjiwati yang sangat aku cintai serta seluruh keluargaku atas doa restu dan dukungannya baik yang bersifat moril maupun materiil sehingga dapat menyelesaikan skripsi ini.

11. Teman-teman yang secara langsung maupun tidak langsung membantu dan memotivasi dalam proses penyusunan skripsi in

12. Semua pihak-pihak yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, segala kritik dan saran sangat penulis harapkan guna meningkatkan mutu dari penulisan skripsi ini. Penulis juga berharap, penulisan skripsi ini dan bermanfaat bagi semua pihak yang membutuhkan. Amin.

Surabaya, Juni 2011

Penulis

Hak Cipta © milik UPN "Veteran" Jatim :

vii

4.1.1.1Variabel Penggunaan Informasi Akuntansi

Berbasis Teknologi...61

4.1.1.2Variabel Tingkat Pendidikan...62

4.1.1.3Variabel Pelatihan Yang Diikuti...63

4.1.1.4Variabel Tingkat Pemahaman...64

4.1.1.5Variabel Tingkat Investasi...66

4.1.2 Uji Validitas...67

4.1.2.1Uji Validitas pada Variabel Penggunaan Informasi Akuntansi Berbasis Teknologi (Y) ...67

4.1.2.2Uji Validitas pada Variabel Tingkat Pendidikan (X1)...67

4.1.2.3Uji Validitas pada Variabel Pelatihan Yang Diikuti (X2)...68

4.1.2.4Uji Validitas pada Variabel Tingkat Pemahaman (X3)...69

4.1.2.5Uji Validitas pada Variabel Tingkat Investasi (X4) ...69

4.1.3 Uji Reliabilitas...70

4.1.4 Uji Normalitas...70

4.1.5 Analisis Regresi Linier Berganda...71

4.1.5.1Asumsi Klasik...71

4.1.5.2Persamaan Regresi Linier Berganda ...73

4.1.5.3Uji Kecocokan Model (Uji F)...74

4.1.5.4Uji t...76

4.2 Pembahasan Hasil Penelitian...78

Hak Cipta © milik UPN "Veteran" Jatim :

viii

Terhadap Penggunaan Informasi Akuntansi Berbasis

Teknologi...78

4.2.2 Pembahasan Pengaruh Pelatihan yang Diikuti Terhadap Penggunaan Informasi Akuntansi Berbasis Teknologi...79

4.2.3 Pembahasan Pengaruh Tingkat Pemahaman Terhadap Penggunaan Informasi Akuntansi Berbasis Teknologi...81

4.2.4 Pembahasan Pengaruh Tingkat Investasi Terhadap Penggunaan Informasi Akuntansi Berbasis Teknologi...82

4.2.5 Implikasi...83

4.2.6 Perbedaan Penelitian Sekarang Dengan Penelitian Terdahulu...83

4.2.7 Keterbatasan Penelitian ...85

BAB V KESIMPULAN DAN SARAN...86

5.1 Kesimpulan...86

5.2 Saran...87

DAFTAR PUSTAKA

KUISIONER

Hak Cipta © milik UPN "Veteran" Jatim :

viii

No.

Tabel

Hal

2.1 Persamaan Dan Perbedaan Pada Penelitian Terdahulu Dengan

Penelitian Sekarang 17

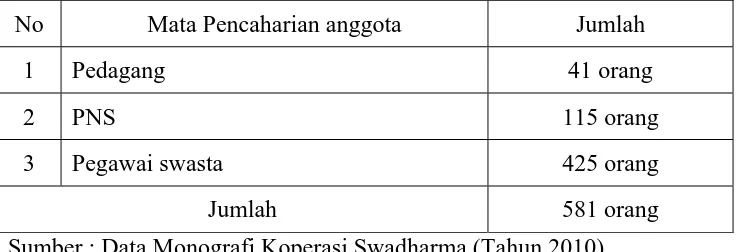

4.1 Jumlah Anggota Menurut Usia di Koperasi Swadharma 59 4.2 Tingkat Pendidikan Anggota Koperasi Swadharma 60 4.3 Mata Pencaharian Anggota Koperasi Swadharma 61 4.4 Tabulasi Jawaban Responden Variabel Penggunaan Informasi

Akuntansi Berbasis Teknologi 62

4.5 Tabulasi Jawaban Responden Variabel Tingkat Pendidikan 63 4.6 Tabulasi Jawaban Responden Variabel Pelatihan Yang Diikuti 64 4.7 Tabulasi Jawaban Responden Variabel Tingkat Pemahaman 65 4.8 Tabulasi Jawaban Responden Variabel Tingkat Investasi 66 4.9 Hasil Uji Validitas Validitas Variabel Penggunaan Informasi

Akuntansi Berbasis Teknologi 67

4.10 Hasil Uji Validitas Variabel Tingkat Pendidikan 68 4.11 Hasil Uji Validitas Variabel Pelatihan Yang Diikuti 68 4.12 Hasil Uji Validitas Variabel Tingkat Pemahaman 69 4.13 Hasil Uji Validitas Variabel Tingkat Investasi 69

4.14 Hasil Uji Reliabilitas 70

4.15 Hasil Uji Normalitas 71

Hak Cipta © milik UPN "Veteran" Jatim :

ix

4.17 Korelasi Rank Spearman 72

4.18 Persamaan Regresi Linier Berganda 73

4.19 Hasil Uji F 75

4.20 Nilai Koefisien Determinasi 75

4.21 Hasil Analisis Uji t 76

4.22 Rangkuman Perbedaan Penelitian Sekarang Dengan Penelitian

Terdahulu 84

Hak Cipta © milik UPN "Veteran" Jatim :

x

No.

Gambar

Hal

2.1 Kerangka Pikir...38 4.1 Struktur Organisasi...57

Hak Cipta © milik UPN "Veteran" Jatim :

i

TEKNOLOGI PADA USAHA KECIL DAN MENENGAH

(Studi kasus di

Koperasi Pegawai “Swadharma” Surabaya)Oleh :

Abdullah Arsyad Zulkarnain

ABSTRAKSI

Pengembangan sistem informasi menjadi suatu hal yang sangat penting, perkembangan dunia usaha saat ini sudah berkembang sangat pesat di bidang industri barang maupun jasa dan akan menimbulkan problem bagi kalangan manajemen lokal yang harus segera diatasi dan di pecahkan.

Penelitian ini menggunakan data primer yang diperoleh dari observasi lapangan berupa data kuisioner yang disebarkan dalama perusahaan. Untuk penentuan sampel yang digunakan dalam penelitian ini adalah purposive sampling yaitu difokuskan pada karyawan yang setiap harinya menggunakan komputer dalam melaksanakan pekerjaannya yang berjumlah 14 orang. Untuk memenuhi tujuan penelitian hipotesis di uji dengan uji t dimana untuk menguji pengaruh secara parsial variabel tingkat pendidikan, pelatihan yang diikuti, tingkat pemahaman dan tingkat investasi terhadap penggunaan informasi akuntansi berbasis teknologi

Dari uji t dapat disimpulkan bahwa tingkat pendidikan, pelatihan yang diikuti, pelatihan yang diikuti, tingkat pemahaman terbukti berpengaruh terhadap penggunaan informasi akuntansi berbasis teknologi pada Koperasi Pegawai ”Swadharma” Surabaya sedangkan tingkat investasi tidak berpengaruh terhadap penggunaan informasi akuntansi dalam perusahaan.

Kata Kunci :

Hak Cipta © milik UPN "Veteran" Jatim :

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Negara-negara di Asia Tenggara, khususnya Indonesia adalah salah satu negara yang sedang berkembang dan sebagai negara yang beranjak untuk maju tentunya harus ditopang dengan salah satu landasan yang pokok yaitu perekonomian yang memadai apalagi setelah memasuki tahun 2003, Indonesia saat ini sedang menghadapi AFTA (ASEAN FREE TRADE AREA) atau era perdagangan bebas dimana negara-negara lain di ASEAN dapat dengan mudah melempar barang dan jasanya ke negara dalam satu kawasan ASEAN, hal kita perlu sikapi dengan seksama agar negara Indonesia tidak ketinggalan dengan negara lainnya, dengan adanya era globalisasi ekonomi tersebut pola perdagangan dunia memasuki tahapan baru yaitu makin berkurangnya hambatan perdagangan antar negara-negara ASEAN, sehingga membuat ketergantungan dan persaingan dalam merebut pangsa pasar makin meningkat.

Klasifikasi kementrian Koperasi dan UKM menyebutkan bahwa usaha menengah adalah usaha yang aset per tahun mencapai 500 Jt – 10 M dengan omzet 2,5 M s/d 50 M. Sementara usaha kecil memiliki aset 50 juta s/d 500 juta dengan omzet 300 jt s/d 2,5 M per tahunnya. Usaha dengan omzet per tahun dan aset dibawah usaha kecil, disebut dengan usaha Mikro.(www.google.com)

Pemerintah Indonesia menyadari bahwa dengan adanya perubahan dan tantangan perekonomian dunia tersebut, maka kita harus siap dalam menghadapi

Hak Cipta © milik UPN "Veteran" Jatim :

salah satu tantangan dan masalah yang bersifat sensitif yang harus segera dipecahkan secara mendasar yaitu perihal ketimpangan ekonomi. Seperti kita semua sudah tahu bahwa sejak krisis ekonomi dan moneter pada tahun 1997, banyak perusahaan raksasa mengalami kesulitan keuangan dan pada akhirnya tidak sedikit perusahaan-perusahaan besar yang gulung tikar alias bangkrut. Konsep pembangunan yang selama orde baru ditumpukan pada industri besar ternyata tidak sanggup menghadapi badai krisis ekonomi yang begitu dasyat namun dibalik itu semua ada sektor yang selama ini terpinggirkan ternyata mampu bertahan menghadapi krisis tersebut yaitu sektor usaha kecil dan menengah (UKM).

Melihat fenomena ini tidaklah tepat jika pembangunan hanya difokuskan pada usaha besar yang justru mengalami kegagalan dan menjadi beban pemerintah, dalam konteks itulah kekuatan usaha kecil dan menengah (UKM) dapat mengelola aset berupa sumber daya alam untuk memberikan kontribusi yang optimal bagi kesejahteraan rakyat secara sosial dan ekonomi.

Sektor Usaha Kecil dan Menengah (UKM) menjadi inspirator dan motivasi pemerintah pasca rezim orde baru mulai memperhatikan sektor yang selama ini terabaikan, tidak dapat memungkiri bahwa aset yang paling berharga dalam proses pembangunan perekonomian bangsa Indonesia adalah melimpahnya sumber daya alam dan sumber daya manusia, kita juga harus menyadari bahwa mayoritas masyarakat kita adalah masyarakat yang berpenghasilan kecil, sebagian petani/nelayan, dan sebagian besar tinggal di pedesaan. Bunga yang dikenakan

Hak Cipta © milik UPN "Veteran" Jatim :

pun cukup besar yakni 18% per tahun, bandingkan dengan bunga bagi pengusaha besar yang hanya 10% per tahun karena jumlah pinjaman mereka lebih besar.

Mengatasi masalah tersebut salah satu langkah strategis adalah menumbuhkembangkan dan membina industri - industri kecil dan menengah yang merupakan sub sektor kegiatan ekonomi yang memegang peranan penting dalam kehidupan masyarakat yang mendasar dan untuk memperkuat struktur ekonomi secara makro dimana sektor industri kecil dan menengah merupakan suatu kegiatan usaha rumah tangga yang proses pengerjaannya dilakukan sendiri oleh pihak keluarga dan merekrut tenaga kerja dengan memberikan upah kerja dan bersifat terus menerus. Tumbuhnya industri kecil dan menengah di suatu lingkungan akan mendorong terciptanya usaha-usaha kecil lainnya di dalam satu kawasan daerah.

Bertepatan dengan hal ini pada tanggal 16 Februari 2005, Presiden Susilo Bambang Yudoyono mencanangkan tahun 2005 sebagai tahun kebangkitan bagi usaha kecil dan menengah, momen tersebut memiliki makna yang strategis bukan saja bagi kalangan UKM tetapi juga untuk dunia perekonomian umumnya (Berharap Pada UMKM, Jawa Pos,31 Maret 2005).

Seiring dengan itu momentum perencanaan ini dapat dibaca sebagai harapan dan pengakuan pemerintah terhadap usaha kecil dan menengah yang makin besar, mengharapkan usaha kecil dan menengah untuk menjadi tulang punggung perekonomian bukanlah sesuatu yang muluk jika didukung oleh kebijakan yang kuat, ada beberapa fakta yang mendukung bahwa usaha kecil dan menengah dapat diandalkan menjadi salah satu pilar utama pembangunan

Hak Cipta © milik UPN "Veteran" Jatim :

ekonomi. Pertama, jumlah industrinya yang besar dan terdapat dalam setiap sektor ekonomi memungkinkan usaha kecil dan menengah untuk menjadi subtitusi ekonomi.

Berdasarkan data BPS 2002, jumlah UKM tercatat 41,36 juta unit atau 49% dari total unit usaha. Kedua, potensinya yang besar dalam menyerap tenaga kerja. Setiap unit investasi ada sektor UKM dapat menciptakan lebih banyak kesempatan kerja bila dibandingkan dengan investasi yang sama pada usaha besar. Ketiga, kontribusi UKM dalam pembentukan PDB cukup signifikan yakni 55,3% dari total PDB.(Berharap Pada UMKM, Jawa Pos, 31 Maret 2005).

Memang disadari, masih banyak tantangan dan kelemahan yang harus dibenahi pada usaha kecil dan menengah karena secara agregasi merupakan perkembangan individual usaha yang masing - masing sangat tergantung pada kapasitas pendukung UMKM sendiri. Ada beberapa kendala yang harus dibenahi pada UMKM, pertama aspek kualitas SDM yang umumnya relatif kurang memadai dan profesional, faktor SDM ini dapat dikatakan sebagai kunci utama (the main key) keberhasilan pengembangan UMKM, kedua perlu dukungan peraturan atau regulasi yang kondusif, ketiga ada pengawasan yang efektif dan fungsional yang disertai pembinaan dan pemberdayaan, keempat dukungan teknologi informasi yang standardized serta dukungan modal perbankan yang memadai. (Sangadji, Jawa Pos, 31 Maret 2005).

Kendala tersebut di atas program pemberdayaan usaha kecil dan menengah (UKM) menghadapi sedikitnya empat masalah mendasar yaitu:

Hak Cipta © milik UPN "Veteran" Jatim :

1. Akses dana. 2. Akses pasar.

3. Pendidikan dan pelatihan.

4. Akses Teknologi. (JAWA POS :20 Sep 2004).

Namun dengan seiring tumbuh dan berkembangnya sektor usaha kecil dan menengah kalangan pemilik usaha tersebut belum memanfaatkan adanya teknologi di bidang informasi yang dapat membantu melaksanakan kegiatan operasional dengan baik dan lancar, hal ini dapat disadari sepenuhnya dengan latar belakang pendidikan yang rendah dan belum adanya pemahaman yang memadai dalam pemakaian perangkat teknologi informasi khususnya komputer serta ditunjang dengan keikutsertaan dalam berbagai pelatihan.

Adanya pemahaman, pelatihan serta investasi pada bidang teknologi informasi dalam kegiatan sektor usaha kecil dan menengah para pemilik diharapkan mampu untuk dapat mengambil keputusan yang tepat dalam pengembangan usahanya, dengan semakin ketatnya persaingan bisnis dalam era globalisasi ekonomi hanya perusahaan yang memiliki berbagai keunggulan kompetitif yang akan mampu memenangkan persaingan.

Menurut B. Soedirman (1997 : 62), warga desa sebagaimana yang kita maklumi adalah profil masyarakat yang sangat tergantung pada penggunaan teknologi konvensional yang diperoleh secara turun temurun. Menurut J.William Petty (2001 :15), penerapan teknologi sangat bervariasi, penerapan tersebut meliputi komputerisasi akuntansi keuangan, mendapat informasi dan menjual melalui internet, berkomunikasi dengan email dan berbagai aplikasi lainnya.

Hak Cipta © milik UPN "Veteran" Jatim :

Keunggulan tersebut diantaranya adalah keandalan mengelola berbagai informasi, sumber daya menusia, alokasi dana, penerapan teknis, sistem pemasaran, dengan adanya keunggulan ini menejemen perusahaan yang profesional dapat memenuhi tuntutan pelaksanaan kegiatan-kegiatan perusahaan secara baik.

Pengembangan sistem informasi menjadi suatu hal yang sangat penting, perkembangan dunia usaha saat ini sudah berkembang sangat pesat di bidang industri barang maupun jasa dan akan menimbulkan problem bagi kalangan manajemen lokal yang harus segera diatasi dan di pecahkan. Fungsi sistem informasi akuntansi dalam suatu organisasi adalah sebagai alat bantu pencapaian tujuan melalui penyediaan informasi. Peranan teknologi dalam suatu sistem informasi akuntansi pada intinya sebagai pengganti tenaga kerja manusia dan manusianya sendiri sebagai penentu keputusan.

Bentuk informasi yang ideal adalah suatu lingkungan kerja dimana masing - masing pengolah informasi yang berteknologi tinggi mampu menghasilkan informasi yang dibutuhkan sebagai pertimbangan untuk mengambil keputusan yang tepat. Kurangnya koperasi menyediakan dan penggunaan informasi akuntansi tidak hanya dilihat dengan bagaimana sistem informasi akuntansi dapat memproses informasi dengan baik, secara teknis sistem tersebut belum dapat dikatakan berhasil, jika pemakai informasi tidak dapat menerimanya atau bahkan menurunkan semangat kerja pemakainya. Oleh karena itu peneliti meneliti usaha kecil dan menengah yang ada di KOPERASI PEGAWAI “SWADHARMA” SURABAYA Jalan Raya Pasar Kembang No.4 Surabaya. Didalam

Hak Cipta © milik UPN "Veteran" Jatim :

operasionalnya koperasi ini mengalami beberapa masalah yaitu tentang sistem informasi akuntansinya yang belum berjalan dengan baik. Hal ini dapat diketahui dari laporan keuangannya yang masih belum tertata dengan baik dan terjadi keterlambatan dalam penyusunan laporan keuangan dalam koperasi tersebut.

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diasumsikan sebelumnya maka masalah yang dikemukakan dalam penelitian ini adalah:

1. Apakah ada pengaruh antara tingkat pendidikan terhadap penggunaan informasi akuntansi berbasis teknologi pada Koperasi Pegawai ”Swadharma” Surabaya.

2. Apakah ada pengaruh antara pelatihan yang diikuti karyawan terhadap penggunaan informasi akuntansi berbasis teknologi pada Koperasi Pegawai ”Swadharma” Surabaya.

3. Apakah ada pengaruh tingkat pemahaman terhadap penggunaan informasi akuntansi berbasis teknologi pada Koperasi Pegawai ”Swadharma” Surabaya. 4. Apakah ada pengaruh antara tingkat investasi terhadap penggunaan informasi

akuntansi berbasis teknologi pada Koperasi Pegawai ”Swadharma” Surabaya.

Hak Cipta © milik UPN "Veteran" Jatim :

1.3. Tujuan Penelitian

Berdasarkan permasalahan, maka tujuan penelitian adalah:

1. Untuk membuktikan adanya pengaruh antara tingkat pendidikan terhadap penggunaan informasi akuntansi berbasis teknologi pada Koperasi Pegawai ”Swadharma” Surabaya.

2. Untuk membuktikan adanya pengaruh antara pelatihan yang diikuti karyawan terhadap penggunaan informasi akuntansi berbasis teknologi pada Koperasi Pegawai ”Swadharma” Surabaya.

3. Untuk membuktikan adanya pengaruh tingkat pemahaman terhadap penggunaan informasi akuntansi berbasis teknologi pada Koperasi Pegawai ”Swadharma” Surabaya.

4. Untuk membuktikan adanya pengaruh antara tingkat investasi terhadap penggunaan informasi akuntansi berbasis teknologi pada Koperasi Pegawai ”Swadharma” Surabaya.

1.4. Manfaat Penelitian

1. Bagi Peneliti

Sebagai sarana untuk menetapkan dan mengaplikasikan teori-teori yang telah diperoleh selama masa studi maupun yang diperoleh dari sumber-sumber lain sehingga bermanfaat bagi pihak yang memerlukan.

2. Bagi Perusahaan

Hasil ini diharapkan dapat memberikan sumbangan pikiran atau hasil penelitian diharapkan dapat digunakan sebagai bahan masukan untuk lebih

Hak Cipta © milik UPN "Veteran" Jatim :

mengetahui Faktor-faktor yang mempengaruhi penggunaan informasi akuntansi berbasis teknologi pada UKM dalam rangka mencapai tujuan perusahaan.

3. Bagi Universitas

Dipergunakan sebagai referensi penelitian dengan materi yang berhubungan dengan yang diteliti oleh peneliti sebagai Dharma Bakti terhadap Perguruan Tinggi Universitas Pembangunan Nasional “Veteran” Jawa Timur pada umumnya dan Fakultas Ekonomi pada khususnya.

Hak Cipta © milik UPN "Veteran" Jatim :

10

BAB II

KAJIAN TEORI DAN PENGENDALI MODEL

2.1 Hasil Penelitian Terdahulu

1. Fernando Alonso-Mendo, (2009) membahas tentang :

“Understanding Web Site Redesigns in Small- and Medium-sized Enterprises (SMEs): a U.K.-based Study on The Applicability of E-commerce Stage Models”.

Kesimpulan pada penelitian ini adalah bahwa wawancara dengan beberapa anggota staf dari UKM tentang pendesainan ulang situs web. Terdapat tujuh kategori driver yang diidentifikasi: perubahan kebutuhan bisnis, berkembang strategi antar-net, menangani kebutuhan pengguna, pemeliharaan, teknologi changing, tekanan dari rekan-rekan/ pesaing, dan pengaruh pengembang. Tetapi, hanya empat pertama yang ditemukan signifikan. Temuan yang disajikan di sini memberikan sedikit dukungan untuk pendekatan bertahap pada kemajuan e-commerce sebagian UKM beberapa melaporkan implementasi PPTA fitur teknologi e-commerce canggih sebagai alasan utama untuk pendesainan ulang situs web mereka. Sebaliknya, kombinasi persyaratan bisnis, strategi internet, orientasi pengguna, pertimbangan dan isu-isu pemeliharaan situs Web tampaknya berada di balik desain ulang.

2. Youcef Aklouf, dan HabibaDrias, (2008) membahas tentang :

Kesimpulan pada penelitian ini adalah bahwa semakin banyak organisasi mencari mekanisme dan metode untuk mencapai pertukaran katalog produk dan jasa dengan biaya minimal dan tanpa memodifikasi sistem lokal mereka. Beberapa arsitektur dan standar mencoba mencari mekanisme dan metode untuk mencapai pertukaran katalog produk dan jasa dengan biaya minimal dan tanpa memodifikasi sistem lokal mereka dengan mengembangkan standar dan inisiatif untuk memungkinkan pertukaran informasi bisnis antara sistem informasi. Dalam hal ini menggunakan dua kategori ontologi: ontologi keburukan produk dan ontologi proses bisnis. Kategori ini melibatkan dua jenis ontologi secara bersamaan dalam sebuah transaksi bisnis yang memungkinkan pertukaran pertukaran katalog produk dan jasa secara aman, otomatis, dan dapat diandalkan. Berdasarkan kedua jenis ontologi dan standar, arsitektur baru diusulkan. Penggunaan ontologi untuk menggambarkan isi memberikan representasi seragam dari data dalam sebuah mon-com dan format bersama. Selain itu, arsitektur pertukaran katalog produk dan jasa dapat diabstraksikan dan diwakili oleh infrastruktur adaptif didasarkan terutama pada tiga lapisan. Ketiga bagian mendefinisikan konsep-konsep utama yang diperlukan untuk pertukaran antar perusahaan.

3. Suling Zhang, dan Jerry Fjermestad, (2008) membahas tentang:

“Instant Messaging: Observations from Two Small E-commerce Businesses”.

a. Instant Messaging sangat menarik bagi usaha kecil karena sifat rendah biaya b. Pemilik-manajer usaha kecil memainkan peran penting dalam manajemen

Instant Messaging

c. Strategi manajemen Instant Messaging dibangun setelah atau saat Instant Messaging sudah digunakan dalam usaha kecil berbeda dengan sifat sering proaktif dari perencanaan Teknologi Informasi dalam perusahaan besar. Selain itu, penelitian ini penting bagi Instant Messaging mendatang

karena akan menjadi penguji temuan penelitian dalam konteks organisasi lebih bervariasi.

4. Susan J. Winter, dan Marie Gaglio, dan Rajagopalan, (2009) membahas

tentang:

“The Value of Information Systems to Small and Medium-Sized Enterprises: Information and Communications Technologies as Signal and Symbol of Legitimacy and Competitiveness”.

simbol. Memahami biaya multidimensi yang kompleks dan manfaat teknologi informasi dan komunikasi, akan memungkinkan kita untuk mengembangkan pandangan yang lebih lengkap dari nilai bisnisnya.

5. Sajda Qureshil, dan Mehruz Kamal, dan Peter Wolcott, (2009) membahas

tentang:

“Information Technology Interventions for Growth and Competitiveness in Micro-Enterprises”.

Penelitian ini berpendapat bahwa perusahaan mikro memiliki potensi untuk melayani sebagai sarana pembangunan ekonomi, mereka harus mengatasi sejumlah tantangan yang menghambat jalan mereka. Peneliti telah menyelidiki bagaimana melalui proses pemberian bantuan konteks campur tangan teknologi yang memiliki potensi untuk mengaktifkan usaha mikro untuk mencapai daya saing. Penelitian ini juga didasarkan pada metode studi lapangan penafsiran penyelidikan pengumpulan data yang dilakukan dengan menggunakan langkah-langkah penelitian tindakan.

6. Luluk Muhimatul Ifada, (2006) membahas tentang:

“Pengaruh Information Technology Relatedness Terhadap Kinerja Perusahaan”.

a. Permasalahan

b. Hipotesis

Diduga adanya pengaruh antara masa memimpin perusahaan, skala usaha, pendidikan manajer, sektor industri, umur perusahaan, pelatihan manajer terhadap penyediaan dan penggunaan informasi akuntansi pada usaha kecil dan menengah (UKM).

c. Kesimpulan

Hubungan antara penyediaan dan penggunaan informasi akuntansi pada usaha kecil dan menengah dengan variabel masa jabatan, pendidikan manajer, pelatihan manajer, subsektor industri, umur perusahaan, skala usaha berpengaruh secara signifikan dan teruji kebenarannya

7. Istianingsih, Setyo Hari Wijanto, (2003) membahas tentang:

“Pengaruh Kualitas Sistem Informasi, Perceived Usefullness, dan Kualitas Informasi Terhadap Kepuasan Pengguna Akhir Software Akuntansi ”.

a. Permasalahan

Penelitian ini menguji pengaruh kualitas sistem informasi, variabel perceived usefulness, struktur dan dimensionalitas, reliabilitas dan validitas

instrumen yang digunakan untuk mengukur end-user computing satisfaction, kualitas informasi terhadap kepuasan pengguna akhir software akuntansi.

b. Hipotesis

c. Kesimpulan

a) System Quality terbukti secara signifikan berpengaruh positif terhadap perceived usefulness

b) Information Quality terbukti secara signifikan berpengaruh positif terhadap perceived usefulness

c) System Quality terbukti secara signifikan berpengaruh positif terhadap

User satisfaction

d) Information Quality terbukti secara signifikan berpengaruh positif

terhadap User Satisfaction

e) Perceived usefulness terbukti secara signifikan berpengaruh positif terhadap User Satisfaction.

8. Bandi, (2006) membahas tentang:

“Pengaruh Respon Perusahaan dalam Investasi Teknologi Informasi Terhadap Kinerja Perusahaan: Strategi Bisnis, Kematangan Teknologi Informasi, dan Ukuran Perusahaan Sebagai Variable Anteseden ”.

a. Permasalahan

Apakah keputusan investasi TI berpengaruh pada kinerja b. Hipotesis

c. Kesimpulan

1. Perkembangan di bidang teknologi informasi dan telekomunikasi juga berpengaruh terhadap dunia perbankan di Indonesia.

2. Kinerja organisasi tidak dipengaruhi oleh investasi dalam teknologi informasi.

3. Faktor kematangan teknologi informasi berpengaruh terhadap keinginan perusahaan perbankan untuk melakukan penambahan investasi dalam teknologi informasi.

4. Tipologi strategi tidak mempengaruhi kinerja perusahaan melalui respon strategi perusahaan.

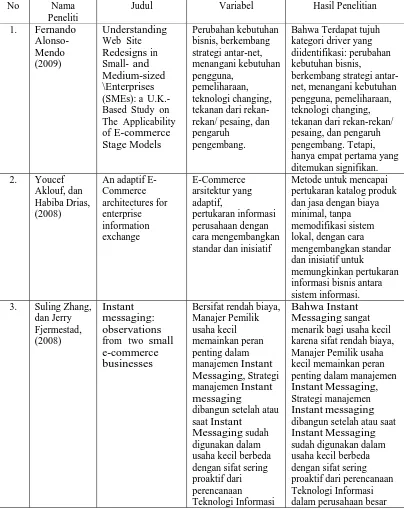

Tabel 2.1 : Persamaan Dan Perbedaan Pada Penelitian Terdahulu Dengan Penelitian Sekarang

No Nama Peneliti

Judul Variabel Hasil Penelitian

1. Fernando The Applicability of E-commerce rekan/ pesaing, dan pengaruh

pengembang.

Bahwa Terdapat tujuh kategori driver yang diidentifikasi: perubahan kebutuhan bisnis,

berkembang strategi antar-net, menangani kebutuhan pengguna, pemeliharaan, teknologi changing, tekanan dari rekan-rekan/ pesaing, dan pengaruh pengembang. Tetapi, hanya empat pertama yang ditemukan signifikan. standar dan inisiatif

Metode untuk mencapai pertukaran katalog produk dan jasa dengan biaya minimal, tanpa memodifikasi sistem lokal, dengan cara mengembangkan standar dan inisiatif untuk

memungkinkan pertukaran informasi bisnis antara sistem informasi.

Bersifat rendah biaya, Manajer Pemilik

dibangun setelah atau saat Instant

Messaging sudah digunakan dalam usaha kecil berbeda dengan sifat sering proaktif dari perencanaan Teknologi Informasi

Lanjutan Tabel 2.1 : No Nama

Peneliti

Judul Variabel Hasil Penelitian

4. Susan J. Systems to Small and Medium-Sized Enterprises: Information and Communications Technologies as Signal and Symbol of Legitimacy and Competitiveness

Nilai Sistem Informa si UKM, penciptaan dan mempertahankan hidup Usaha Kecil Menengah tergantung sebagian besar pada penciptaan dan

mempertahankan tayangan legitimasi perusahaan antara para pemangku kepentingan eksternal. Saing dalam Usaha Mikro

Bahwa Campur tangan teknologi Informasi memiliki potensi

mengaktifkan usaha mikro untuk mencapai daya saing dan Skala usaha

Bahwa Hubungan antara penyediaan dan

penggunaan informasi akuntansi pada UKM berpengaruh secara

usefulness, struktur dan

dimensionalitas, reliabilitas dan validitas instrumen yang digunakan berpengaruh pada

kepuasan pengguna akhir akuntansi

8. Bandi, (2006) Pengaruh Respon Perusahaan dalam

Lanjutan Tabel 2.1 : No Nama

Peneliti

Judul Variabel Hasil Penelitian

9. Abdullah di bidang teknologi informasi, Ttingkat investasi

2.2. Kajian Teori

2.2.1. Sistem Informasi Akuntansi

Informasi akuntansi merupakan bagian yang terpenting dari seluruh informasi yang diperlukan oleh manajemen, informasi akuntansi terutama berhubungan dengan data keuangan dari suatu perusahaan. Sistem informasi tidak hanya sebagai pengumpul data, pengolahnya menjadi informasi berupa laporan keuangan saja, tetapi mempunyai peranan yang lebih penting di dalam menyediakan informasi bagi manajemen untuk fungsi-fungsi perencanaan, alokasi-alokasi sumber daya dan pengukuran atau pengendalian.

Pihak luar perusahaan juga memerlukan informasi seperti pembeli, investor, kreditor, pemasok dan pesaing. Sistem informasi akuntansi merupakan sumber utama tetapi bukan satu-satunya sumber informasi bagi manajemen. Sebagai fungsi-fungsi bisnis lainnya, akuntansi membutuhkan disiplin ataupun kontrol dan memanfaatkannya sebagai dasar untuk pengambilan keputusan.

yang diambil. Informasi yang dihasilkan oleh sistem informasi akuntansi akan digunakan dalam semua tingkatan manajemen, mulai dari pimpinan untuk pengambilan keputusan sampai pada manajer perusahaan yang menggunakan informasi untuk menyusun perencanaan, mengawasi jalannya perusahaan dan mengevaluasi prestasi para karyawannya.

Menurut Tata Sutabri, (2004:1-2) agar data keuangan yang ada dapat dimanfaatkan oleh pihak manajemen maupun pihak luar perusahaan, maka data tersebut perlu disusun dalam bentuk-bentuk yang sesuai, diperlukan suatu sistem yang mengatur arus dan pengolahan data akuntansi dalam perusahaan untuk dapat menghasilkan informasi yang sesuai juga. Informasi yang dihasilkan dibedakan dua macam:

1. Informasi akuntansi keuangan

Akuntansi keuangan disusun untuk menghasilkan informasi yang biasanya dalam bentuk laporan keuangan yang ditujukan pada pihak-pihak di luar perusahaan. Umumnya berisi neraca, rugi laba, laporan perubahan modal dan laporan perubahan posisi keuangan, oleh karena itu laporan ini ditujukan kepada pihak diluar perusahaan maka cara penyajiannya dan isinya diatur oleh prinsip akuntansi yang lazim.

2. Informasi akuntansi manajemen

terutama untuk menghasilkan informasi yang berguna bagi pengambilan keputusan oleh manajemen.

Menurut H. Simanora (2000:176), sistem informasi akuntansi bertanggung jawab atas (1) pengidentifikasian sumber-sumber daya ke dalam barang-barang yang dijual oleh pelanggan, (3) penentuan biaya sumber daya yang di konsumsi oleh organisasi dan (4) pelaporan informasi ikhwal aktifitas-aktifitas tersebut kepada pemakai internal dan eksternal dan sistem informasi akuntansi bisa bersifat manual maupun elektronik.

2.2.2. Faktor-faktor Yang Mempengaruhi Sistem Informasi Akuntansi

Terdapat berbagai faktor yang perlu diperhitungkan dalam menyusun sistem informasi akuntansi, faktor-faktor ini merupakan hal diluar sistem akuntansi tetapi menentukan keberhasilan dari suatu sistem. Faktor-faktor ini antara lain adalah perilaku manusia dalam organisasi, penggunaan metode kuantitatif dan penggunaan komputer sebagai alat bantu. Perilaku manusia sangat dipertimbangkan karena dengan faktor psikologisnya, apabila terjadi ketidakpuasan maka akan menghambat sistem tersebut, metode kuantitatif seperti regresi, PERT dan metode statistik lainnya merupakan alat bantu bagi manajemen untuk mengambil keputusan dan akan lebih nampak hasil semuanya itu bila proses data dengan menggunakan komputer (Tata Sutabri, 2004:12).

1. Perilaku manusia dalam organisasi

tanpa manusia. Faktor psikologis, baik yang melaksanakan proses data dalam akuntansi maupun pihak-pihak yang menerima keluaran dari proses itu perlu dipertimbangkan. Faktor psikologis ini menjadi penting karena bila terjadi ketidakpuasan tersebut akan mencurahkan dalam bentuk menghambat berjalannya sistem informasi itu.

2. Penggunaan metode kuantitatif

Metode kuantitatif akan lebih mampu manfaatnya bila proses data menggunakan komputer, karena kemampuan komputer dalam mengolah data, sehingga informasi yang dihasilkan menjadi dasar bagi manajemen dalam mengambil keputusan yang lebih efektif dan terarah.

3. Penggunaan komputer sebagai alat bantu

Proses pengolahan data akuntansi dapat dilakukan lebih cepat dengan menggunakan komputer untuk mengolah data yang jauh melebihi kecepatan manusia. Komputer sebagai alat bantu yang bermanfaat bagi sistem informasi akuntansi dan juga diperlukan teknik-teknik pengawasan yang berbeda dengan pemrosesan data secara manual untuk menjamin ketelitian dan keamanan dalam proses data dan menjaga harta milik perusahaan.

2.2.3. Sistem informasi Berbasis Komputer

Dengan jenis kegiatan demikian dapat diketahui beberapa karakteristik sistem informasi akuntansi yaitu melaksanakan tugas yang diperlukan, berpegang pada prosedur standar menangani data yang rinci, berfokus pada data lampu dan menyediakan informasi pemecahan masalah yang minimal (Tata S, 2003:3).

2.2.4. Tingkat Pendidikan

Tingkat pendidikan yang dimaksud dalam arti kata yang sangat umum, bukan hanya menyangkut latar belakang pendidikan formal melainkan juga pendidikan non formal.

Pendidikan merupakan suatu proses pengembangan pengertian yang mencakup: pengembangan mental, ketrampilan seseorang untuk pemecahan masalah yang dihadapi secara efektif, pendidikan selalu berhubungan erat dengan belajar, apabila seseorang mau belajar maka akan bertambah pengetahuannya. Dalam hal ini pendidikan yang dimaksud adalah pendidikan yang dimaksud adalah pendidikan formal yang ditempuh oleh seorang manajer, meskipun pada dasarnya pendidikan tidak hanya dapat diperoleh melalui bangku pendidikan formal saja, akan tetapi dapat pula diperoleh melalui tempat kerja. Dengan pendidikan dan pengetahuan yang tinggi akan meningkatkan pemahaman kinerja perusahaan.

Hasil pendidikan yang dijalankan ini pula informasi yang diperoleh seorang manajer mempunyai arti dan makna dalam proses pemilihan tindakan yang tepat bagi perusahaannya baik dalam pengambilan keputusan maupun dalam memecahkan permasalahannya di perusahaannya sehingga tujuan perusahaan dapat tercapai.

Pengertian tersebut diatas dapat diambil suatu kesimpulan bahwa latar belakang pendidikan merupakan cara belajar yang bukan hanya menyangkut proses belajar non formal dengan diberikan di luar pendidikan formal yaitu segala bentuk pengalaman dan ketrampilan yang merupakan hasil kontak antara manusia dan lingkungannya agar nantinya dapat menguasai bidang-bidang yang lebih maju dan modern berkaitan dengan informasi teknologi.

2.2.4.1. Macam Pendidikan

Menurut Sastrohadiwiryo (2003:200) menyatakan bahwa menurut sifatnya pendidikan dapat dibedakan menjadi dua jenis, yaitu:

1. Pendidikan Umum

Yaitu pendidikan yang dilaksanakan di dalam dan luar sekolah, baik yang diselenggarakan oleh pemerintah maupun swasta, dengan tujuan mempersiapkan dan mengusahakan para peserta pendidikan memperoleh pengetahuan umum

2. Pendidikan Kejuruan

Yaitu pendidikan umum yang direncanakan untuk mempersiapkan para peserta pendidikan untuk melaksanakan pekerjaan sesuai dengan bidang kejuruannya

2.2.4.2. Tujuan Pendidikan

2.2.5. Pelatihan Yang Diikuti

Setiap koperasi yang menginginkan agar dapat bekerja secara lebih efektif dan efisien maka tidak boleh mengabaikan masalah pelatihan. Bagi beberapa pemilik ada yang mampu memotivasi diri sendiri untuk meningkatkan kemampuan dirinya tanpa campur tangan dari pihak lain, tetapi dalam kenyataannya sedikit saja yang mampu memotivasi diri sendiri disamping itu kemungkinan keahlian yang dimiliki individu-individu tersebut tidak sesuai dengan keinginan atau kondisi perusahaan.

Menurut Amstrong (1994:15), bahwa latihan adalah untuk mengisi kesenjangan antara apa yang dapat dikerjakan seseorang dan siapa yang seharusnya mampu mengerjakannya. Latihan akan membentuk dasar dengan menambah ketrampilan dan pengetahuan yang diperlukan untuk memperbaiki prestasi dalam jabatan yang sekarang atau mengembangkan potensinya untuk masa yang akan datang. Menurut Handoko (1987:243), latihan dimaksudkan untuk memperbaiki penguasaan ketrampilan-ketrampilan dan teknik-teknik pelaksanaan pekerjaan tertentu, terperinci dan rutin.

yang dimana pegawai perusahaan sebagian besar hanya berpendidikan sekolah menengah atas (SMA) dan sebagian lainnya hanya lulusan sekolah dasar (SD), karena mereka para pemilik/manajer perusahaan kecil memperoleh usaha mereka secara turun temurun dan mereka menganggap sudah seperti “biasanya’ usaha mereka yang diwariskan padanya. Seperti “biasanya” yang dimaksud oleh peneliti yaitu dimana mereka mengabaikan perubahan-perubahan yang terjadi seiring perubahan zaman dan mereka tidak memperdulikan para pesaing yang sedemikian maju baik dalam pengelolaan maupun dalam kegiatan akuntansi mereka. Pelatihan yang diikuti oleh perusahaan kecil dan menengah dapat memberikan arahan bagi kegiatan perusahaan apakah perusahaan mengalami kemajuan atau kemunduran. Menurut Murniati (2002:151), menyatakan bahwa pelatihan akan menghasilkan peningkatan-peningkatan profesionalisme dan eksploitasi yang lebih jauh dalam manajemen dan akan menunjukkan hubungan positif terhadap sejauhmana penyediaan informasi akuntansi untuk membuat keputusan dalam perusahaan kecil. Manajemen yang dipakai dalam kursus pelatihan cenderung menghasilkan lebih banyak informasi statutory, anggaran dan tambahan dibandingkan dengan mereka yang kurang pelatihan.

Pelatihan yang pernah diikuti oleh perusahaan kecil dan menengah maka kelangsungan kegiatan perusahaan akan lebih terencana dan lebih profesional dalam menghadapi tantangan global yaitu era persaingan bebas dalam satu kawasan.

2.2.5.1. Tujuan dan Manfaat Pelatihan

1. Tujuan Pelatihan

Tujuan-tujuan pelatihan yang dicapai oleh perusahaan yang melaksanakan program pelatihan antara lain (Nitisemito, 1983:87)

a. Pekerjaan diharapkan lebih cepat dan lebih naik b. Pemakaian bahan diharapkan lebih hemat

c. Peralatan dan mesin diharapkan akan lebih tahan lama d. Kemungkinan kecelakaan lebih kecil

e. Tanggungjawab diharapkan lebih besar f. Biaya produksi diharapkan lebih kecil g. Kelangsungan perusahaan lebih terjamin 2. Manfaat Pelatihan

1. Peningkatan produktivitas

Peningkatan prestasi kerja dan produktivitas yang disebabkan oleh adanya program pelatihan paling terbukti pada para pekerja yang sama sekali belum pernah mengikuti adanya program pelatihan dan yang belum sepenuhnya menyadari akan cara-cara paling efisien dan efektif dari pelaksanaannya kerjanya.

2. Peningkatan kualitas

Program pelatihan dirancang dan dilaksanakan dengan baik akan membantu pegawai untuk memperbaiki hasil lebih tinggi kualitasnya

3. Mempermudah perencanaan sumber daya manusia

Program latihan yang baik dapat membantu organisasi perusahaan dalam hal pelaksanaan program latihan yang baik, tidak akan mengalami perubahan yang drastis bila menghadapi penggantian karyawan secara mendadak 4. Memperbaiki etika kerja

Reaksi-reaksi yang positif akan tumbuh dari program pelatihan dan akan membentuk sikap dan etika kerja yang lebih baik dan pada gilirannya akan membentuk sikap dan etika kerja yang lebih baik

5. Mencegah keausan

Program pelatihan akan semakin mendorong lebih berinisiatif dan kreatif, sehingga dapat mencegah keausan pengetahuan dan ketrampilan

6. Pengembangan pribadi

kepada pegawai merupakan pengembangan nilai tambah pribadi secara individu dan sekaligus sebagai pengembangan pribadi karena berbagai pengalaman yang diperoleh selama mengikuti pelatihan

2.2.5.2. Faktor-Faktor Penyebab Perlunya Pelatihan

Seringkali terjadi di perusahaan bahwa pemilik meskipun mempunyai latar belakang pendidikan formal yang cukup tinggi, namun ternyata belum dapat menyesuaikan diri dengan beban tugas yang harus dikerjakan. Pelatihan itu sangat diperlukan agar perusahaan dapat tetap survive dalam pasar modern ini dimana persaingan antar perusahaan sangat ketat. Menurut Tjiptono dan Diana (1994:213) ada lima faktor diperlukan pelatihan yaitu:

1. Kualitas angkatan kerja yang ada

Angkatan kerja yang berkualitas tinggi adalah angkatan kerja yang mengenyam pendidikan dengan baik dan memiliki ketrampilan intelektual dasar seperti membaca, menulis, mendengarkan, berbicara dan memecahkan masalah. Orang-orang seperti itu potensial untuk belajar dan beradaptasi dengan cepat terhadap pekerjaannya.

2. Persaingan global

3. Masalah alih teknologi

Alih teknologi adalah perpindahan atau transfer teknologi dari satu obyek ke obyek yang lain. Ada dua tahap dalam proses alih teknologi, tahap pertama yaitu komersialisasi teknologi baru yang dikembangkan di laboratorium riset oleh penemu, tahap ini tidak memerlukan pelatihan, tahap kedua adalah difusi teknologi yaitu proses pemindahan teknologi yang baru di komersilkan ke dunia kerja untuk meningkatkan produktivitas daya saing dan kualitas ini memerlukan pelatihan.

4. Perubahan cepat dan terus menerus

Di dunia ini tidak ada satu hal yang tidak berubah, kecuali perubahan itu sendiri. Perubahan terjadi dengan cepat dan berlangsung terus menerus, pengetahuan hari ini mungkin akan tidak berguna pada hari esok dan menjadi usang. Dalam lingkungan kerja seperti ini sangat penting memperbaharui kemampuan pemilik perusahaan secara konsisten.

5. Perubahan keadaan demografi

Perubahan keadaan demografi menyebabkan pelatihan menjadi semakin penting dewasa ini. Oleh karena itu kerjasama tim merupakan unsur pokok maka pelatihan dibutuhkan untuk melatih pemilik dan pekerjanya yang berbeda latar belakang agar dapat bekerjasama secara harmonis.

2.3. Pengaruh Tingkat Pendidikan Terhadap Sistem Informasi Akuntansi

proses belajar non formal dengan diberikan diluar pendidikan formal yaitu segala bentuk pengalaman dan keterampilan yang merupakan hasil kontrak antara manusia dengan lingkungannya. Kemampuan seorang pemilik usaha maupun seorang manajer bergantung pada kemampuan belajarnya. Karena dalam lingkungan dunia usaha yang berubah-ubah dengan cepat, atau dapat menjalankan tugasnya dengan baik, selain itu juga dituntut untuk menguasai aneka keterampilan teknis, menjadikan seorang pemilik atau seorang manajer dituntut untuk memiliki kemampuan yang tinggi untuk belajar dan beradaptasi dengan lingkungannya tersebut agar nantinya dapat menguasai bidang-bidang yang lebih maju dan modern berkaitan dengan informasi teknologi. (Kiryanto, 2001:203) Dari penjelasan diatas menunjukkan adanya pengaruh yang positif antara pendidikan terhadap penggunaan sistem informasi akuntansi. Karena tingkat pendidikan sangat penting bagi para pemilik usaha, semakin tinggi pendidikan maka lebih memahami dan mengerti dalam mendalami sistem informasi akuntansi.

Adapun implikasi dari teori belajar konstruktivisme dalam pendidikan anak (Poedjiadi, 1999: 63) adalah sebagai berikut: (1) tujuan pendidikan menurut teori belajar konstruktivisme adalah menghasilkan individu atau anak yang memiliki kemampuan berfikir untuk menyelesaikan setiap persoalan yang dihadapi, (2) kurikulum dirancang sedemikian rupa sehingga terjadi situasi yang memungkinkan pengetahuan dan keterampilan dapat dikonstruksi oleh peserta didik. Selain itu, latihan memcahkan masalah seringkali dilakukan melalui belajar kelompok dengan menganalisis masalah dalam kehidupan sehari-hari dan (3) peserta didik diharapkan selalu aktif dan dapat menemukan cara belajar yang sesuai bagi dirinya. Guru hanyalah berfungsi sebagai mediator, fasilitor, dan teman yang membuat situasi yang kondusif untuk terjadinya konstruksi pengetahuan pada diri peserta didik.

2.4. Pengaruh Pelatihan yang Diikuti Terhadap Sistem Informasi

Akuntansi

tetapi tidak dapat menjelaskan bagaimana cara mengukur tingkah laku yang tidak dapat diamati. Teori Thorndike ini disebut pula dengan teori koneksionisme (Slavin, 2000).

Ada tiga hukum belajar yang utama, menurut Thorndike yakni (1) hukum efek; (2) hukum latihan dan (3) hukum kesiapan (Bell, Gredler, 1991). Ketiga hukum ini menjelaskan bagaimana hal-hal tertentu dapat memperkuat respon.

2.5. Pengaruh Tingkat Pemahaman Terhadap Sistem Informasi Akuntansi

Menurut Thong and Yap (1996); Horrison et al. (1997); Mc Gowan and Madey, (1998) dikutip oleh (Rifqi, 2009), pemilik dan manajer perusahaan yang memiliki pemahaman Teknologi informasi yang baik akan bersifat positif terhadap Teknologi informasi dan kemungkinan mengadopsi dan menggunakan Teknologi informasi secara ekstensif di dalam kegiatan usahanya.

Dari penjelasan diatas menunjukkan adanya pengaruh yang positif antara tingkat pemahaman terhadap penggunaan sistem informasi akuntansi. Karena pemahaman dibidang teknologi informasi meningkatkan efisien dan efektifitas kegiatan usahanya serta dapat menerapkan teknologi di dalam kehidupan bisnis mereka.

Menurut Kitahara (1995) berteori tentang penggunaan TI sebagai “hidden desire” untuk mengontrol birokrasi dalam rangka demokrasi. Hague dan Loader (1999) mengaitkan dua hal dengan kemunculan digital democracy: persepsi tentang proses politik yang dianggap sudah harus berubah, dan harapan penggunaan TI dalam meningkatkan partisipasi politik rakyat

Pada proses akuntansi untuk menghasilkan laporan keuangan dapat dilakukan dengan dua cara yaitu proses akuntansi secara manual dan proses secara komputer. Pada umumnya untuk perusahaan yang sudah maju dan besar dalam menerapkan sistem informasi akuntansinya sudah menggunakan komputer untuk memproses transaksi akuntansinya dan mungkin perusahaan skala kecil dan menengah yang menggunakannya atau masih secara manual.

Sistem informasi akuntansi berdasarkan komputer merupakan semua transaksi yang ada diintegrasikan menjadi suatu pool yang disimpan dalam suatu alat penyimpanan (storage) dan dapat diakses langsung kepada para pemakainya. Hasil dari proses akuntansi dengan komputer akan menghasilkan suatu informasi laporan keuangan dan laporan lainnya yang akurat, cepat, tepat dan relevan yang berguna bagi para pemakai yang berkepentingan langsung.

Perusahaan yang menggunakan SIA berdasarkan komputer disebut Fully Computerized, dimana sistem ini membutuhkan dana yang sangat besar dan

perangkat teknologi komputer yang canggih. Dan tujuan utama perusahaan dengan menggunakan komputer pada SIA adalah membantu pengolahan data akuntansi menjadi sistem informasi akuntansi berguna bagi perusahaan dalam mengambil keputusan.

2.6. Pengaruh Tingkat Investasi Terhadap Teknologi Industri

Menurut Andersen (1991) mengaitkan TI dengan struktur dan fungsi pemerintahan dalam empat model:

TI mengubah proses pemerintahan

keunggulan bersaing lebih ke depan. Namun, walaupun perubahan teknologi memiliki arti penting seperti itu hubungan antara perubahan teknologi dan persaingan banyak disalah tafsirkan, setiap perubahan teknologi yang dapat dipelopori perusahaan manapun diyakini sebagai suatu yang baik. Bersaing dalam industri teknologi yang tinggi dianggap sebagai suatu yang mampu akan membuahkan kelabaan yang tinggi dan teknologi rendah seringkali dipandang dengan cemoohan.

Teknologi tidak saja terwujud dalam aktivitas primer melainkan juga dalam aktivitas pendukung, pembuatan desain dengan bantuan komputer adalah contoh teknologi yang mulai banyak dipakai untuk menggantikan cara tradisional (M.E.Porter, 1992:154).

Hal ini sangat berkaitan erat dengan perkembangan dan kemajuan usaha kecil dan menengah (UKM) yang pada waktu lampau masih merupakan unit usaha yang menggunakan cara-cara tradisional. Namun seiring dengan perkembangan zaman yang demikian maju dan modern maka unit-unit usaha kecil dan menengah (UKM) dituntut untuk mengikuti arus perubahan zaman, dengan banyaknya pertumbuhan industri yang pesat maka usaha sektor kecil harus mempunyai daya saing yang tinggi.

menengah (UKM) kurang dari separuh perusahaan yang telah memiliki data base dan piranti lunak dalam aplikasi bisnisnya.

Pemanfaatan produk dan aplikasi teknologi informasi (TI) masih didominasi segmen kalangan menengah ke atas, padahal segmen usaha kecil dan menengah (UKM) membutuhkan aplikasi teknologi informasi (TI) dalam proses produksi, financial, distribusi data telekomunikasi. Rencana kerja sama pembiayaan untuk segmen usaha kecil dan menengah (UKM) untuk mengajukan kredit investasi teknologi informasi tanpa mengajukan rencana bisnisnya seperti aplikasi pada umumnya. Secara tidak langsung kemudahan tersebut akan mendorong penetrasi aplikasi teknologi informasi pada kalangan usaha kecil dan menengah UKM.

2.7. Kerangka Pikir

Penelitian ini mengandung unsur variabel bebas dan variabel terikat dimana variabel-variabel tersebut apabila digambarkan dalam bentuk diagram kerangka pikir adalah sebagai berikut :

Variabel Bebas Variabel Terikat

Gambar 2.1 : Kerangka Pikir Tingkat pendidikan (X1)

Pelatihan yang diikuti (X2)

Tingkat pemahaman (X3)

Tingkat investasi (X4)

Penggunaan informasi akuntansi berbasis teknologi

pada perusahaan (Y)

Keterangan :

X1 : Tingkat pendidikan X2 : Pelatihan yang diikuti X3 : Tingkat pemahaman X4 : Tingkat investasi

Y : Penggunaan informasi akuntansi berbasis teknologi pada perusahaan

2.8 Hipotesis

Sesuai dengan masalah yang dikemukakan dan tujuan yang ingin dicapai, maka dapat dirumuskan hipotesis sebagai berikut

1. Ada pengaruh antara tingkat pendidikan terhadap penggunaan informasi akuntansi berbasis teknologi pada Koperasi Pegawai ”Swadharma” Surabaya. 2. Ada pengaruh antara pelatihan yang diikuti terhadap penggunaan informasi

akuntansi berbasis teknologi pada Koperasi Pegawai ”Swadharma” Surabaya. 3. Ada pengaruh tingkat pemahaman terhadap penggunaan informasi akuntansi

berbasis teknologi pada Koperasi Pegawai ”Swadharma” Surabaya.

40

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

3.1.1. Definisi Operasional

Definisi operasional variabel adalah segala sesuatu yang menjadi obyek

pengamatan dalam suatu penelitian yang berdasarkan sifat-sifat atau hal-hal yang

didefinisikan dan diamati.

Penelitian ini menggunakan model persamaan Regresi Linier Berganda yang

terdiri dari 4 variabel bebas yaitu tingkat pendidikan (X1), Pelatihan yang diikuti

(X2), tingkat pemahaman (X3), tingkat investasi (X4) dan variabel terikat

merupakan penggunaan informasi akuntansi berbasis teknologi yang disimbolkan

dengan Y. Pola hubungan kedua variabel tersebut adalah hubungan sebab akibat

yaitu variabel bebas mempengaruhi variabel terikat

1. Variabel bebas (X):

a. Tingkat pendidikan (X1)

b. Pelatihan yang diikuti (X2)

c. Tingkat pemahaman (X3)

d. Tingkat investasi (X4)

2. Variabel terikat (Y):

Penggunaan informasi akuntansi berbasis teknologi (Y)

Konsep definisi operasional setiap variabel dengan hipotesis yang diajukan

kesuksesan sistem informasi dan data yang telah diterima dan diproses yang

terdiri dari beberapa indikator yaitu:

1. Tingkat pendidikan (X1)

Pendidikan yaitu pendidikan formal dan non formal yang dimiliki oleh

pemilik/manajer perusahaan tersebut. Pendidikan formal antara lain sekolah

dasar (SD), sekolah menengah pertama (SMP), sekolah menengah atas (SMA),

diploma, sarjana dan pendidikan tinggi lainnya, sedangkan non formal yaitu

melalui kursus-kursus maupun pelatihan yang diselenggarakan oleh pihak

swasta maupun lembaga pemerintah.

2. Pelatihan yang diikuti (X2)

Pelatihan yang dimaksud adalah pelatihan di bidang akuntansi maupun bidang

lainnya Pelatihan yang diikuti oleh para karyawan diukur berdasarkan

frekuensi pelatihan yang diikuti.

3. Tingkat pemahaman (X3)

Pemahaman dalam Teknologi Informasi yang dimaksud adalah berdasarkan

peranan para manajer/pemilik/karyawan perusahaan dalam penggunaan sarana

penunjang dalam kegiatan perusahaan.

4. Tingkat investasi (X4)

Investasi pada Teknologi Informasi adalah kemampuan perusahaan untuk

menyediakan dana yang dibutuhkan untuk pengadaan perangkat teknologi

5. Penggunaan informasi akuntansi berbasis teknologi (Y)

Penggunaan informasi akuntansi berbasis teknologi adalah segala sesuatu

tentang sistem informasi akuntansi yang ditunjang dengan pemakaian

perangkat teknologi dalam penyajian sistem informasi akuntansi.

3.1.2. Pengukuran Variabel

1. Penggunaan informasi akuntansi berbasis teknologi (Y)

Pengukuran variabel dalam penelitian ini menggunakan skala sistematik

deferential dimana skala ini untuk mengukur sikap, dengan bentuk tersusun

dalam satu garis kontinyu yang jawaban sangat positif terletak di bagian kanan

garis, dan jawaban yang sangat negatif terletak di bagian kiri garis atau

sebaliknya. (Sugiyono, 1992:91). Sedangkan data yang digunakan adalah skala

interval yaitu skala yang mengurutkan obyek berdasarkan suatu atribut lain

yaitu jarak yang sama pada pengukuran interval memperlihatkan jarak yang

sama dari ciri atau sifat obyek yang diukur (Singarimbun, 1989:103). Variabel

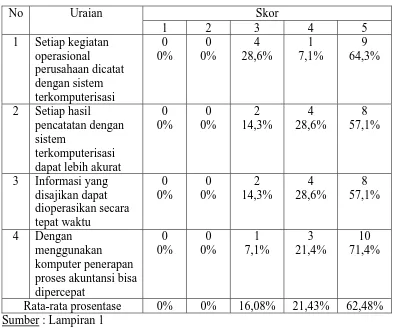

ini diukur dengan 4 pertanyaan. Indikator untuk mengukur variabel ini adalah

a. Setiap kegiatan operasional perusahaan dicatat dengan sistem

terkomputerisasi

b. Setiap hasil pencatatan dengan sistem terkomputerisasi dapat lebih akurat

c. Informasi yang disajikan dapat dioperasikan secara tepat waktu

d. Dengan menggunakan komputer penerapan proses akuntansi bisa dipercepat

1 2 3 4 5

2. Tingkat Pendidikan (X1)

Pengukuran variabel dalam penelitian ini menggunakan skala sematik

deferential dimana skala ini untuk mengukur sikap, dengan bentuk tersusun

dalam satu garis kontinyu yang jawaban sangat positif terletak di bagian kanan

garis, dan jawaban yang sangat negatif terletak di bagian kiri garis atau

sebaliknya. (Sugiyono, 1992:91). Sedangkan data yang digunakan adalah skala

interval yaitu skala yang mengurutkan obyek berdasarkan suatu atribut lain

yaitu jarak yang sama pada pengukuran interval memperlihatkan jarak yang

sama dari ciri atau sifat obyek yang diukur (Singarimbun, 1989:103). Variabel

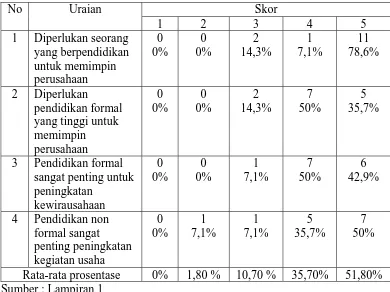

ini diukur dengan 4 pertanyaan. Indikator untuk mengukur variabel ini adalah

a. Diperlukan seorang yang berpendidikan untuk memimpin perusahaan

b. Diperlukan pendidikan formal yang tinggi untuk memimpin perusahaan

c. Pendidikan formal sangat penting untuk peningkatan kewirausahaan

d. Pendidikan non formal sangat penting peningkatan kegiatan usaha

1 2 3 4 5

Sangat tidak setuju Sangat setuju

3. Pelatihan yang diikuti (X2)

Pengukuran variabel dalam penelitian ini menggunakan skala sematik

deferential dimana skala ini untuk mengukur sikap, dengan bentuk tersusun

dalam satu garis kontinyu yang jawaban sangat positif terletak di bagian kanan

garis, dan jawaban yang sangat negatif terletak di bagian kiri garis atau

sebaliknya. (Sugiyono, 1992:91). Sedangkan data yang digunakan adalah skala

interval yaitu skala yang mengurutkan obyek berdasarkan suatu atribut lain

sama dari ciri atau sifat obyek yang diukur (Singarimbun, 1989:103). Variabel

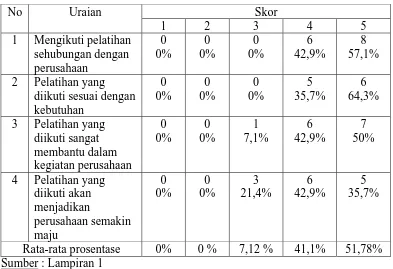

ini diukur dengan 4 pertanyaan. Indikator untuk mengukur variabel ini adalah

a. Mengikuti pelatihan sehubungan dengan perusahaan

b. Pelatihan yang diikuti sesuai dengan kebutuhan

c. Pelatihan yang diikuti sangat membantu dalam kegiatan perusahaan

d. Pelatihan yang diikuti akan menjadikan perusahaan semakin maju

1 2 3 4 5

Sangat tidak setuju Sangat setuju

4. Tingkat Pemahaman (X3)

Pengukuran variabel dalam penelitian ini menggunakan skala sematik

deferential dimana skala ini untuk mengukur sikap, dengan bentuk tersusun

dalam satu garis kontinyu yang jawaban sangat positif terletak di bagian kanan

garis, dan jawaban yang sangat negatif terletak di bagian kiri garis atau

sebaliknya. (Sugiyono, 1992:91). Sedangkan data yang digunakan adalah skala

interval yaitu skala yang mengurutkan obyek berdasarkan suatu atribut lain

yaitu jarak yang sama pada pengukuran interval memperlihatkan jarak yang

sama dari ciri atau sifat obyek yang diukur (Singarimbun, 1989:103). Variabel

ini diukur dengan 4 pertanyaan. Indikator untuk mengukur variabel ini adalah

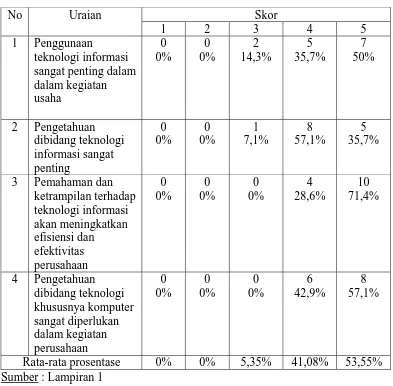

a. Penggunaan teknologi informasi sangat penting dalam kegiatan usaha

b. Pengetahuan dibidang teknologi informasi sangat penting

c. Pemahaman dan ketrampilan terhadap teknologi informasi akan

meningkatkan efisiensi dan efektivitas perusahaan

d. Pengetahuan dibidang teknologi khususnya komputer sangat diperlukan

1 2 3 4 5

Sangat tidak setuju Sangat setuju

5. Tingkat Investasi (X4)

Pengukuran variabel dalam penelitian ini menggunakan skala sematik

deferential dimana skala ini untuk mengukur sikap, dengan bentuk tersusun

dalam satu garis kontinyu yang jawaban sangat positif terletak di bagian kanan

garis, dan jawaban yang sangat negatif terletak di bagian kiri garis atau

sebaliknya. (Sugiyono, 1992:91). Sedangkan data yang digunakan adalah skala

interval yaitu skala yang mengurutkan obyek berdasarkan suatu atribut lain

yaitu jarak yang sama pada pengukuran interval memperlihatkan jarak yang

sama dari ciri atau sifat obyek yang diukur (Singarimbun, 1989:103). Variabel

ini diukur dengan 4 pertanyaan. Indikator untuk mengukur variabel ini adalah

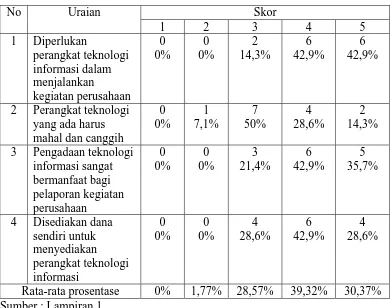

a. Diperlukan perangkat teknologi informasi dalam menjalankan kegiatan

perusahaan

b. Perangkat teknologi yang ada harus mahal dan canggih

c. Pengadaan teknologi informasi sangat bermanfaat bagi pelaporan kegiatan

perusahaan

d. Disediakan dana sendiri untuk menyediakan perangkat teknologi informasi

1 2 3 4 5

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri dari obyek atau subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulan (Sugiono, 2006:72).

Populasi yang akan diteliti dalam penelitian ini adalah pengurus dan

kepegawaian yang ada di Koperasi Pegawai Swadharma Surabaya, Jalan Raya

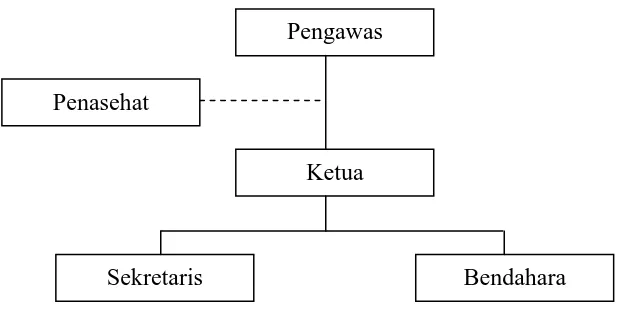

Pasar Kembang Grand Flower No. 4. Surabaya, yang berjumlah 18 orang, yaitu :

1. Pengurus (Ketua, Sekretaris, Bendahara) = 3 orang

2. Penasehat = 1 orang

3. Pengawas (Ketua, Anggota) = 3 orang

4. Kepegawaian = 14 orang

= 21 orang

3.2.2. Sampel

Sampel adalah sebagian dari jumlah karakteristik tertentu yang dimiliki oleh

populasi tersebut (Sugiono, 2001:57). Untuk penentuan sampel yang digunakan

dalam penelitian ini adalah purposive sampling yaitu penarikan sampel dengan

tujuan-tujuan tertentu yaitu sampel yang digunakan dalam penelitian ini

difokuskan karyawan Koperasi Pegawai Swadharma Surabaya yang setiap harinya

menggunakan komputer dalam melaksanakan pekerjaannya, yaitu berjumlah 14

1. Pengurus (Ketua, Sekretaris, Bendahara) = 3 orang

2. Kepegawaian (Staff, Administrasi) = 11 orang

= 14 orang

3.3. Teknik Pengumpulan Data

3.3.1. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah :

a. Data primer

Data yang diperoleh dari kuesioner yang berupa daftar pertanyaan yang telah

terstruktur dengan tujuan untuk mengumpulkan informasi dari para manajer

(pemilik) perusahaan kecil dan menengah sebagai responden.

b. Data sekunder

Adalah data yang diperoleh atau bersumber dari literatur serta sumber-sumber

lain yang diperlukan sebagai landasan teoritis dalam pembahasan penelitian

dan sehubungan dengan kegiatan operasional perusahaan

3.3.2. Sumber Data

Sumber data merupakan asal mula pengambilan data dimana sumber data

dalam penelitian ini diambil dari intern Koperasi Pegawai Swadharma Surabaya,

Jalan Raya Pasar Kembang Grand Flower No.4

3.3.3. Metode Pengumpulan Data

1. Wawancara

Merupakan proses memperoleh keterangan untuk tujuan penelitian dengan

wawancara langsung dengan pihak perusahaan

2. Kuesioner

Memberikan daftar pertanyaan kepada responden untuk kemudian diberikan

nilai atau skor. Kuesioner tersebut dibagikan kepada pihak yang

berkepentingan yang secara langsung berhubungan dengan masalah yang

diteliti.

3. Observasi

Mengadakan pengamatan langsung ke dalam perusahaan untuk mengetahui

gambaran yang nyata mengenai data yang didapat dari wawancara

3.4. Teknik Analisis dan Uji Hipotesis

3.4.1. Uji Kualitas Data

Ada dua konsep mengukur kualitas data, yaitu realibilitas dan validitas.

Artinya, suatu penelitian akan menghasilkan kesimpulan yang biasa jika data yang

diperoleh kurang reliable dan kurang valid.

3.4.1.1. Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur

(kuesioner mengukur apa saja yang diinginkan). Valid tidaknya alat ukur tersebut

masing-masing butir pertanyaan dengan skor total yang diperoleh dari penjumlahan semua

pertanyaan.

Suatu kuesioner dikatakan valid atau tidak jika pertanyaan pada kuesioner

mampu untuk mengungkapkan suatu yang akan diukur oleh kuesioner tersebut.

Valid atau tidaknya alat ukur tersebut dapat dilihat dari kolom corrected item total

correlation (rhitung). Koefisien masing-masing item kemudian dibandingkan

dengan nilai rkritis dengan kriteria pengujian sebagai berikut :

- Jika nilai rhitung > 0,30 berarti pernyataan valid.

- Jika nilai rhitung ≤ 0,30 berarti pernyataan tidak valid. (Azwar, 1997:158)

3.4.1.2. Uji Reliabilitas

Uji reliabilitas disini digunakan untuk mengetahui apakah jawaban yang

diberikan responden dapat dipercaya atau dapat diandalkan, dengan perkataan lain

hasil pengukuran tetap konsisten bila dilakukan pengukuran dua kali atau lebih

terhadap obyek dan pengukur yang sama. Sedangkan menurut Nazir (1998:161).

Suatu alat ukur disebut mempunyai reliabilitas tinggi atau dapat dipercaya jika

alat ukur itu mantap dalam pengertian bahwa alat ukur tersebut stabil dapat

diandalkan (dependability) dan dapat diramalkan (predictability) suatu alat ukur

yang mantap tidak berubah-ubah pengukurannya dan dapat diandalkan karena

penggunaan alat ukur tersebut berkali-kali dan memberikan hasil yang serupa.

Sedangkan ukuran yang akurat adalah ukuran yang cocok dengan yang ingin

random sifatnya dapat ditolerir, makin besar error yang terjadi maka makin kecil

reliabilitas pengukuran dan sebaliknya

Menurut Ghozali (2001:133) suatu konstruk atau variabel dikatakan reliable

jika memberikan nilai Cronbach Alpha > 0,60.

3.4.2. Uji Normalitas

Uji normalitas disini digunakan untuk mengetahui apakah data yang

diberikan responden mengikuti normal atau tidak. Untuk mengetahui apakah suatu

data mengikuti sebaran normal dapat dilakukan dengan berbagai metode

diantaranya adalah metode kolmogorov smirnov (Sumarsono, 2004:40).

Menurut (Sumarsono, 2004:43) pedoman dalam mnegambil keputusan

apakah sebuah distribusi data mengikuti distribusi normal adalah:

1. Jika signifikan (nilai probabilitas) lebih kecil dari 5%, maka distribusi adalah

tidak normal

2. Jika signifikan (nilai probabilitas) lebih besar dari 5%, maka distribusi adalah

normal

3.4.3. Uji Asumsi Klasik

Sebelum diuji persamaan regresi berganda sesuai dengan pengujian secara

simultan maupun parsial, maka akan dilihat terlebih dahulu apakah persamaan :

Y1,2,…. = β0 +β1X1 + β2X2 + β3X3 + β4X4 + e

Yang diasumsikan tidak terjadi pengaruh antara variabel bebas atau regresi

1. Tidak ada Multikolinieritas

2. Tidak ada Autokorelasi

3. Tidak ada Heterokedastisitas

Artinya koefisien regresi pada persamaan tersebut betul-betul linier dan atau

tidak terjadi penyimpangan-penyimpangan yang berarti, sehingga pengambilan

keputusan melalui uji F dan uji T menjadi tidak bias. Dibawah ini akan dijelaskan

masing-masing asumsi BLUE tersebut yaitu:

1. Multikolinieritas

Uji Multikolinier artinya antara variabel independen yang satu dengan

yang lain dalam regresi berhubungan secara sempurna atau mendekati

sempurna. Hal ini dapat diidentifikasi secara statistik ada atau tidak, gejala

multikolinier dapat dilakukan dengan menghitung varience inflation factor

(VIF) = 1/1-R2

VIF menyatakan tingkat pembengkakan variance, apabila VIF > 10,

maka hal ini berarti terdapat Multikolinieritas pada persamaan linear (Ghozali,

2006:95)

2. Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi

linear ada korelasi antara kesalahan pada penggaggu pada periode t-1

(sebelumnya). Autokorelasi muncul karena observasi yang berurutan sepanjang

waktu berkaitan satu sama lainnya. Nilai autokorelasi dapat dilihat dari

Pendektesian autokorelasi dalam penelitian ini tidak dilakukan karena

data yang digunakan dalam penelitian ini adalah data yang tidak berdasarkan

waktu urut (time series).

3. Heterokedastisitas

Uji Heterokedastisitas artinya antara salah satu pertanyaan yang harus

dipenuhi (varian) dan komponen pengganggu dianggap konstan dari

pengamatan yang satu ke pengamatan lain. Hal ini bisa diidentifikasikan

dengan cara menghitung korelasi Rank Spermans ( Gujarati, 1995:177 ) antara

residual dengan seluruh variabel independen atau yang menjelaskan. Adapun

uji heterokedastisitas sebagai berikut:

a. Apabila nilai signifikan hitung (sig) > tingkat signifikan 0,05 maka Ho

diterima berarti tidak terjadi heterokedastisitas

b. Apabila nilai signifikan hitung (sig) < tingkat signifikan 0,05 maka Ho

ditolak berarti terjadi heterokedastisitas

3.4.4. Teknik Analisis Regresi Berganda

Adapun bentuk umum dari regresi linear berganda secara sistematis adalah

sebagai berikut :

Y = b0 + b1x1 + b2x2 + b3x3 + b3x3 + e

Keterangan :

Y : Variabel terikat (Penggunaan informasi akuntansi berbasis teknologi pada perusahaan)

b0 : Konstanta