Perguruan Tinggi. Berkat rahmatNya pula memungkinkan saya untuk menyelesaikan skripsi dengan judul “ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI KEPUASAN PEMAKAI DALAM PENGEMBANGAN SISTEM INFORMASI AKUNTANSI PADA

KOPERASI SETIA BHAKTI WANITA DI SURABAYA”

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin N, MM, Selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya.

3. Bapak Drs. Ec. Saiful Anwar, Msi, Selaku Wakil Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya

4. Ibu Dr. Sri Trisnaningsih, M.Si, Ketua Program Study Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Kedua orang tuaku, kakak dan adikku tercinta terima kasih atas doa, kasih sayang, dukungan dan bantuannya secara moril maupun materiil yang telah diberikan selama ini.

Akhirnya penulis menyadari bahwa masih banyak kekurangan didalam penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini memberikan manfaat bagi pembaca.

Surabaya, Mei 2010

Penulis

DAFTAR GAMBAR ... ……. vii

1.2.Perumusan Masalah... ..…… 5

1.3.Tujuan Penelitian... ..…… 5

1.4.Manfaat Penelitian... ..…… 5

BAB II TINJAUAN PUSTAKA ... ..…… 7

2.1.Penelitian Terdahulu... …..… 7

2.2.Landasan Teori ... …..… 11

2.2.1.Sistem Informasi Akuntansi ... ..…… 11

2.2.1.1.Pengertian Sistem Informasi Akuntansi ... …….. 11

2.2.1.2.Peranan Sistem Informasi Akuntansi ... …….. 11

2.2.1.3.Faktor-faktor Yang Mempengaruhi Sistem Informasi Akuntansi. 12 2.2.1.4.Pengembang Sistem Informasi... 13

2.2.1.5.Para Pemakai Informasi Akuntansi ... 14

2.2.2.Komunikasi Pemakai... ……. 16

2.2.2.1.Pengertian Komunikasi... …..… 16

2.2.2.2.Proses Komunikasi ... ..…... 17

2.2.3.Partisipasi Pemakai... ... 18

2.2.3.1.Pengertian Partisipasi ... ... 18

2.2.3.2.Prasyarat Partisipasi... ... 20

2.2.4.Kompleksitas Sistem ... ... 20

2.2.4.1.Definisi Kompleksitas Sistem . ... ... 20

2.2.4.2.Pentingnya Kompleksitas Sistem ... ... 21

2.2.6.1.Pengertian Kepuasan ... 30

2.2.6.2.Faktor-faktor yang Mempengaruhi Kepuasan... 25

2.2.6.3.Faktor-faktor yang Mendorong Kepuasan Kerja Pemakai... 25

2.2.7.Teori yang Melandasi Pengaruh Komunikasi Pemakai Terhadap Kepuasan Pemakai dalam Pengembangan Sistem Informasi Akuntansi ... 27

2.2.8.Teori yang Melandasi Pengaruh Partisipasi Pemakai Terhadap Kepuasan Pemakai dalam Pengembangan Sistem Informasi Akuntansi ... 28

2.2.9.Teori yang Melandasi Pengaruh Kompleksitas Sistem Terhadap Kepuasan Pemakai dalam Pengembangan Sistem Informasi Akuntansi ... 29

2.2.10.Teori yang Melandasi Pengaruh Struktur Organisasi Terhadap Kepuasan Pemakai dalam Pengembangan Sistem Informasi Akuntansi ... 30

2.3.Kerangka Pikir ... ... 32

2.4.Hipotesis ... ... 33

BAB III METODE PENELITIAN... ……. 34

3.1.Definisi Operasional dan Pengukuran Variabel ... ….… 34

3.4.5.Uji Analisis Data ... 47

3.4.6.Uji Hipotesis ... 47

BAB IV HASIL PENELITIAN ... ……. 49

4.1.Deskripsi Obyek Penelitian ... ……. 49

4.1.1.Gambaran Koperasi Setia Bhakti Wanita ... ……. 49

4.1.2.Jenis Usaha ... ……. 52

4.1.3.Visi dan Misi ... ……. 54

4.1.4.Struktur Organisasi ... ……. 55

4.2.Deskripsi Hasil Penelitian... ……. 56

4.2.1.Deskripsi Variabel Komunikasi Pemakai-Pengembang (X1)..……….... 56

4.2.2.Deskripsi Variabel Partisipasi Pemakai (X2) ... ……. 58

4.2.3.Deskripsi Variabel Kompleksitas Sistem (X3) ... ……. 60

4.2.4.Deskripsi Variabel Struktur Organisasi (X4)... ……. 61

4.2.5.Deskripsi Variabel Kepuasan Pemakai (Y) ... ……. 62

4.3.Deskripsi Hasil Pengujian... ……. 63

4.3.1.Hasil Pengujian Validitas dan Reliabilitas ... ……. 63

4.3.1.l.Pengujian Validitas Variabel ... ……. 63

4.3.1.2.HasilPengujian Reliabilitas ... ……. 68

4.3.1.3.HasilPengujian Normalitas ... ……. 68

4.3.2.Pengujian Asumsi Klasik... ……. 69

4.3.2.1.Uji Multikolineritas ... ……. 69

4.3.2.2.Uji Heteroskedasitas ... ……. 70

4.3.3.Teknik Analisis... ……. 71

4.3.4.Uji F... ……. 73

4.3.5.Uji Hipotesis (Uji t) ... ……. 74

4.6.Keterbatasan Penelitian ... ……. 81

BAB V KESIMPULAN DAN SARAN... ……. 82

5.1.Kesimpulan ... ……. 82

5.2.Saran ... ……. 82

DAFTAR PUSTAKA LAMPIRAN

Pemakai-Pengembang (X1) …... 57

Tabel 4.2 : Rekapitulasi Jawaban Responden Partisipasi Pemakai (X2)... 59

Tabel 4.3 : Rekapitulasi Jawaban Responden Variabel Kompleksitas Sistem (X3) ... 60

Tabel 4.4 : Rekapitulasi Jawaban Responden Variabel Struktur Organisasi (X4) ... 61

Tabel 4.5 : Rekapitulasi Jawaban Responden Variabel Kepuasan Pemakai (Y)... 63

Tabel 4.6 : Hasil Pengujian Validitas Kuesioner Komunikasi Pemakaian-Pengembang (X1)………... 64

Tabel 4.7 : Hasil Pengujian Validitas Kuesioner Partisipasi Pemakai (X2) ... 65

Tabel4.8 : Hasil Pengujian Validitas Kuesioner Partisipasi Pemakai (X2) dengan mengeliminasi pertanyaan 3 ... 66

Tabel 4.9 : Hasil Pengujian Validitas Kuesioner Kompleksitas Sistem (X3) ... 66

Tabel 4.10 : Hasil Pengujian Validitas Kuesioner Struktur Organisasi (X4) ... 67

Tabel 4.11 : Hasil Pengujian Validitas Kuesioner Kepuasan Pemakai (Y)... 66

Tabel 4.12 : Hasil Pengujian Reliabilitas ... 68

Tabel 4.13 : Hasil Pengujian Normalitas... 69

Tabel 4.14 : Hasil Pengujian Multikolineritas... 69

Tabel 4.15 : Hasil Pengujian Heteroskedastisitas ... 70

Tabel 4.16 : Hasil uji F ... 73

Tabel 4.17 : Hasil uji t ... 74

Tabel 4.18 : Perbedaan Penelitian Sekarang dengan Penelitian Terdahulu ... 80

Lampiran 2.2 : Tabulasi Jawaban Responden (X2)

Lampiran 2.3 : Tabulasi Jawaban Responden (X2) dengan megeliminasi pertanyaan 3 Lampiran 2.4 : Tabulasi Jawaban Responden (X3) dan (X4)

Lampiran 2.5 : Tabulasi Jawaban Responden (Y)

Lampiran 3.1 : Hasil Uji Validitas Variabel Komunikasi pemakai-pengembang (X1)

Lampiran 3.2 : Hasil Uji Validitas Variabel Partisipasi pemakai (X2)

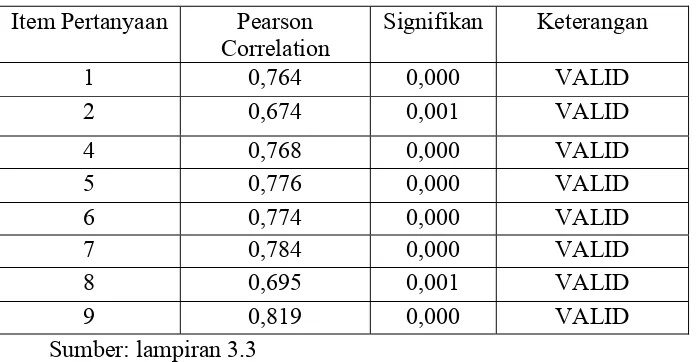

Lampiran 3.3 : Hasil Uji Validitas Variabel Partisipasi pemakai (X2) dengan mengeliminasi pertanyaan 3

Lampiran 3.4 : Hasil Uji Validitas Variabel Kompleksitas Sistem (X3) Lampiran 3.5 : Hasil Uji Validitas Variabel Struktur Organisasi (X4) Lampiran 3.6 : Hasil Uji Validitas Variabel Kepuasan Pemakai (Y) Lampiran 4. : Hasil Uji Reliabilitas Variabel (X1), (X2),(X3),(X4) dan (Y) Lampiran 5 : Hasil Uji Normalitas

Lampiran 6 : Uji Hipotesis Analisis Regresi Linier Berganda Lampiran 7 : Uji Heteroskedastisitas

Lampiran 8 : UJi Multikolinieritas

x

DI SURABAYA

Oleh :

Andrik Nur Ardiawan

Abstraksi

Perubahan dan perkembangan yang cepat dewasa ini dapat mempengaruhi sistem informasi, hal itu tampak pada kebutuhan para pemakai sebagai dasar pengambilan keputusan yang berhubungan dengan strategi, tujuan dan sasaran yang ingin dicapai perusahaan. Dibeberapa perusahaan mereka merasakan bahwa informasi keaungan yang disediakan oleh sistem informasi perusahaan tidak lagi memadai untuk memenuhi semua kebutuhan perusahaan. Hal ini membuktikan sistem informasi adalah komoditas vital bagi perusahaan. Tujuan untuk menganalisis adanya pengaruh antara variabel Komunikasi pemakai-pengembang, partisipasi pemakai, kompleksitas sistem dan struktur organisasi dalam pengembangan Sistem Informasi Akuntansi di koperasi Setia Bhakti Wanita

Sampel yang digunakan dalam penelitian ini adalah Kasie dan Staf bagian keuangan yang berjumlah 21 orang dengan teknik pengambilan sampel adalah Purposive Sampling. Variabel penelitian yang digunakan adalah Komunikasi pemakai-pengembang (X1), partisipasi pemakai (X2), kompleksitas sistem (X3) dan struktur organisasi (X4) sedangkan variabel terikat yang digunaka n adalah Kepuasan pemakai (Y). Untuk menjawab perumusan masalah, tujuan dan hipotesis penelitian, analisis yang digunakan adalah analisis Regresi Linier Berganda.

Dari hasil penelitian yang dilakukan bahwa Komunikasi pemakai-pengembang, partisipasi pemakai, kompleksitas sistem dan struktur organisasi mempengaruhi kepuasan pemakai dalam pengembangan Sistem Informasi Akuntansi di koperasi ,sehingga hipotesis penelitian ini teruji kebenarannya. Berdasarkan koefisien regresi masing-masing variabel bebas menunjukkan bahwa Komunikasi pemakai-pengembang, partisipasi pemakai, dan kompleksitas sistem yang dapat terbukti memiliki pengaruh nyata sedangkan untuk Struktur organisasi tidak berpengaruh nyata terhadap kepuasan pemakai.

Andrik Nur Ardiawan Abstraksi

Perubahan dan perkembangan yang cepat dewasa ini dapat mempengaruhi sistem informasi, hal itu tampak pada kebutuhan para pemakai sebagai dasar pengambilan keputusan yang berhubungan dengan strategi, tujuan dan sasaran yang ingin dicapai perusahaan. Dibeberapa perusahaan mereka merasakan bahwa informasi keaungan yang disediakan oleh sistem informasi perusahaan tidak lagi memadai untuk memenuhi semua kebutuhan perusahaan. Hal ini membuktikan sistem informasi adalah komoditas vital bagi perusahaan. Tujuan untuk menganalisis adanya pengaruh antara variabel Komunikasi pemakai-pengembang, partisipasi pemakai, kompleksitas sistem dan struktur organisasi dalam pengembangan Sistem Informasi Akuntansi di koperasi Setia Bhakti Wanita

Sampel yang digunakan dalam penelitian ini adalah Kasie dan Staf bagian keuangan yang berjumlah 21 orang dengan teknik pengambilan sampel adalah Purposive Sampling. Variabel penelitian yang digunakan adalah Komunikasi pemakai-pengembang (X1), partisipasi pemakai (X2), kompleksitas sistem (X3) dan struktur organisasi (X4) sedangkan variabel terikat yang digunakan adalah Kepuasan pemakai (Y). Untuk menjawab perumusan masalah, tujuan dan hipotesis penelitian, analisis yang digunakan adalah analisis Regresi Linier Berganda.

Dari hasil penelitian yang dilakukan bahwa Komunikasi pemakai-pengembang, partisipasi pemakai, kompleksitas sistem dan struktur organisasi mempengaruhi kepuasan pemakai dalam pengembangan Sistem Informasi Akuntansi di koperasi ,sehingga hipotesis penelitian ini teruji kebenarannya. Berdasarkan koefisien regresi masing-masing variabel bebas menunjukkan bahwa Komunikasi pemakai-pengembang, partisipasi pemakai, dan kompleksitas sistem yang dapat terbukti memiliki pengaruh nyata sedangkan untuk Struktur organisasi tidak berpengaruh nyata terhadap kepuasan pemakai.

1.1. Latar Belakang

Sistem informasi tidak akan pernah berkembang dengan sendirinya, tetapi perlu didukung banyak faktor yang mampu mendukung efektifitas sistem. Salah satu faktor tersebut yang banyak diteliti sebelumnya adalah partisipasi pemakai dalam pengembangan sistem informasi yang dapat memberikan efektifitas dari sistem informasi itu sendiri yang tercermin melalui kepuasan pemakai dan kualitas jasa sistem informasi. Suatu sistem informasi akan efektif apabila didukung oleh beberapa faktor pendukungnya, diantaranya partisipasi pemakai (Purnamasari, 2004:218).

Seperti masa sekarang ini setiap perusahaan harus bergerak cepat dalam menangani masalah yang timbul akibat kurang baiknya sistem informasi akuntansi. Sistem Informasi akuntansi akan berkembang baik pada suatu perusahaan jika Manajer teliti dalam melihat kesalahan dalam suatu perusahaan dan mengganti sistem lama yang salah dengan sistem yang baru yang dapat mengatasi kesalahan pada sistem yang lama (Setianingsih dan Indirantoro, 1998: 199). Karena setiap sistem informasi akuntansi mempunyai siklus hidup tertentu, maka pengembangan memerlukan suatu kegiatan bersiklus yang terdiri dari beberapa tahap dimulai dengan perencanaan sistem, implementasi sistem dan diakhiri dengan pengoprasian sistem.

Sistem informasi akuntansi adalah suatu kerangka kerja dengan nama sumber daya (manusia, komputer) dikoordinasikan untuk mengubah masukan (data) menjadi

keluaran (informasi) untuk mencapai sasaran perusahaan dan fungsi sistem informasi akuntansi dalam suatu organisasi adalah sebagai alat bantu pencapai tujuan melalui penyediaan informasi (Moscove dalam Baridwan, 1994:4). Sebagian besar manajer saat ini menyadari bahwa mereka membutuhkan informasi yang relevan dan tepat waktu untuk mengambil suatu keputusan yang tepat, namun di beberapa perusahaan merasa suatu informasi keuangan yang disediakan oleh sistem informasi akuntansi perusahaannya tidak lagi memadai untuk memenuhi kebutuhan perusahaan. Hal ini membuktikan bahwa suatu sistem informasi akuntansi adalah komoditas vital yang harus dimliki oleh perusahaan. Oleh sebab itu kesuksesan suatu sistem informasi akuntansi perusahaan sangat tergantung pada kesesuaian harapan antara sistem informasi akuntansi, pemakai, sponsor dan customer (Simamora, 2000:6-9)

Obyek dalam penelitian ini adalah Koperasi Setia Bhakti Wanita yang berlokasi di Surabaya. Koperasi Setia Bhakti Wanita adalah koperasi yang menangani pinjaman bagi ibu – ibu rumah tangga, Pegawai Negeri dan Pegawai Swasta yang ada di Surabaya. Dari hasil observasi pendahuluan diketahui bahwa sistem informasi akuntansi yang ada pada Koperasi Setia Bhakti Wanita sudah komputerisasi namun dalam aktivitas sehari–hari masih menggunakan manual belum terpusat (LAN) sehingga kepuasan pemakai sistem informasi akuntansi tidak terwujud selain itu juga kurang diperhatikan faktor lain seperti komunikasi pemakai, partisipasi pemakai, kompleksitas sistem dan struktur organisasi.

Informasi yang dihasilkan sistem informasi akuntansi pada Koperasi Setia Bhakti Wanita digunakan oleh para pemakai sebagai dasar pengambilan keputusan

yang berhubungan dengan penyusunan strategi, tujuan dan sasaran yang ingin dicapai Koperasi. Pada kenyataannya para pemakai sistem informasi pada Koperasi Setia Bhakti Wanita sebagian dari mereka ada yang kurang puas atas informasi yang dihasilkan, karena informasi yang dihasilkan tersebut tidak sesuai dengan keinginan dan kebutuhan mereka untuk pengambilan keputusan. Hal ini sangat mempengaruhi keputusan yang diambil oleh para pengambil keputusan (Pengurus, Manajer dan kepala bagian), salah satu hal yang akan dapat terjadi adalah terjadinya kesalahan dalam pengambilan keputusan yang dapat berakibat pada Penurunan Pendapatan. Sehingga Koperasi Setia Bhakti Wanita tidak dapat mencapai pedapatan maksimal hal di sebabkan karena Pengurus, Manajer dan kepala bagian Koperasi Setia Bhakti Wanita salah dalam pengambilan keputusan dan kebijakan penetapan strategi pemasaran yang akan berdampak pada menurunnya jumlah anggota peminjam uang.

Berdasarkan data yang diperoleh, dapat dilihat Pendapatan Koperasi Setia Bhakti Wanita dalam 3 tahun adalah sebagai berikut:

Tahun Pendapatan 2006 13.106.842.457,28 2007 13.634.546.944,03 2008 12.767.395.179,41

Sumber: Laporan Laba Rugi Koperasi Setia Bhakti Wanita

Dari data di atas dapat diketahui bahwa pada tahun 2006 pendapatan sebesar Rp 13.106.842.457,28, sedangkan pada tahun 2007 pedapatan sebesar Rp 13.634.546.944,03 dan pada tahun 2008 pendapatan sebesar Rp 12.767.395.179,41. Dapat dilihat Penurunan pendapatan pada tahun 2008 sebesar Rp 867.151.764,62.

Ketidakpuasan pemakai yang ada pada Koperasi Setia Bhakti Wanita tersebut dapat disebabkan karena pemakai kurang berpatisipasi dalam pengembangan sistem informasi akuntansi selain faktor dukungan manajemen dan komunikasi antara pemakai-pengembang masih belum dapat meningkatkan partisipasi pemakai untuk memberikan masukan yang terbaik dalam pengembengan sistem informasi Akuntansi sehingga berakibat pada menurunnya kepuasan para pengguna sistem informasi akuntansi di Koperasi Setia Bhakti Wanita.

Adanya komunikasi dan partisipasi pemakai dalam pengembangan sistem informasi akuntansi diharapkan dapat mendesain suatu sistem yang mampu bekerja sama dengan pemakai sistem informasi akuntansi (user), selain itu suatu sistem informasi akuntansi yang dipakai harus sesuai struktur organisasi suatu perusahaan, kesesuaian tersebut dapat mengurangi kompleksitas sistem sehingga tidak terjadi hambatan dalam pemakaian sistem informasi akuntansi, maka diusahakan agar sistem tersebut mudah digunakan dan lebih fleksibel. Karena secanggih apapun sistem yang dibuat, namun dalam perencanaan sistemnya tidak memperhatikan faktor yang berpengaruh terhadap kepuasan pemakai, maka dapat dipastikan akan terjadi hambatan-hambatan yang disebabkan karena ketidak sesuaian antara teknologi yang digunakan dengan pemakainya.

Sesuai dengan latar belakang yang dikemukakan dalam fenomena yang terjadi pada Koperasi Setia Bhakti Wanita tersebut menarik penelitian untuk mengadakan penelitian dengan judul “Analisis Faktor-Faktor Yang Mempengaruhi Kepuasan Pemakai dalam Pengembangan Sistem Informasi Akuntansi Pada Koperasi Setia Bhakti Wanita Di Surabaya”

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan, maka perumusan masalah yang diajukan adalah sebagai berikut:

“Apakah komunikasi pemakai-pengembang, partisipasi pemakai, kompleksitas sistem dan struktur organisasi berpengaruh terhadap kepuasan pemakai dalam pengembangan sistem informasi akuntansi pada Koperasi Setia Bhakti Wanita di Surabaya?”

1.3. Tujuan Penelitian

Tujuan yang hendak dicapai dalam penelitian ini berdasarkan rumusan masalah adalah sebagai berikut :

Menguji dan membuktikan serta mengetahui variabel komunikasi pemakai-pengembang, partisipasi pemakai, kompleksitas sistem, struktur organisasi berpengaruh terhadap kepuasan pemakai dalam pengembangan Sistem Informasi akuntansi pada Koperasi Setia Bhakti Wanita di Surabaya ?

1.4. Manfaat Penelitian

Dari penelitian ini diharapkan agar pihak-pihak yang berkepentingan dapat mengambil manfaat, antara lain:

1. Bagi Peneliti

Sebagai saran untuk menerapkan dan mengaplikasikan teori-teori yang telah diperoleh selama masa studi, serta dapat menambah pengetahuan tentang kondisi perusahaan dan permasalahan yang dihadapinya, sehingga dapat bermanfaat bagi pihak yang memerlukan.

2. Bagi Koperasi Setia Bhakti Wanita

Manfaat bagi Koperasi Setia Bhakti Wanita dapat menjalankan kegiatan sehari-hari sehingga dapat memuaskan pemakai sistem informasi akuntansi.

3. Bagi Universitas

Hasil penelitian ini dapat digunakan sebagai acuan riset untuk mengembangkan penelitian selanjutnya bagi mahasiswa yang mengadakan penelitian terhadap tema ini.

4. Bagi Pihak Lain

Hasil penelitian ini dapat dipergunakan untuk menambah wawasan dan pengetahuan yang lebih luas.

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat dipakai sebagai

bahan masukan serta bahan pengkajian berkaitan dengan penelitian ini adalah :

1. Restuningdiah dan Indriantoro (2000)

a. Judul :

Pengaruh Partisipasi Pemakai Terhadap Kepuasan Pemakai Dalam

Pengembangan Sistem Informasi. Kompleksitas Tugas, Kompleksitas

Sistem dan Pengaruh Pemakai Sebagai Moderating Variabel.

b. Permasalahan :

1. Untuk mengetahui apakah ada hubungan antara partisipasi

pemakai dengan kepuasan pemakai dalam pengembang sistem

informasi.

2. Apakah kompleksitas sistem serta pengaruhnya sebagai variabel

moderating terhadap hubungan antara partisi dan kepuasan

pemakai dalam pengembangan sistem informasi.

c. Hasil :

1. partisipasi Pemakai dalam pengembangan sistem informasi

mempunyai pengaruh positif terhadap kepuasan pemakai atas

sistem yang dikembangkan. Meskipun pengaruh tidak terlalu

7

besar yang ditunjukkan dengan koefisien determinasi hanya

sebesar 0,096 tetapi partisipasi harus tetap dipertimbangkan

2. Dengan koefesien interaksi antara partisipasi dan dukungan

manajemen puncak positif sebesar 0,469 dan signifikan pada α

0,05 maka dukungan manajemen akan meningkatkan partisipasi

pemakai dan berpengaruh positif terhadap kepuasan pemakai

sistem informasi.

3. Terdapat pengaruh komunikasi pemakai-pengembang terhadap

hubungan partisipasi dan kepuasan pemakai dalam

pengembangan sistem informasi. Hal tersebut menunjukkan

bahwa komunikasi pemakai-pengembang tidak berpengaruh

secara signifikan pada hubungan partisipasi dengan kepuasan

pemakai. Tetapi komunikasi pemakai-pengembang berpengaruh

langsung terhadap kepuasan pemakai.

2. Dian Indri Purnamasari (2004)

a. Judul

Analisis Faktor-Faktor Yang Mempengaruhi Keefektifan

Pengembangan Sistem Informasi.

b. Permasalahan

Apakah Faktor-faktor partisipasi, komunikasi pemakai, dukungan

manajemen puncak, kompleksitas sistem dan struktur organisasi secara

signifikan berpengaruh terhadap efektifitas dalam pengembangan

c. Hasil

Hasil penelitian yang menunjukan banyak pertentangan dengan hasil

penelitian sebelumnya dikarenakan jumlah sampel yang relatif sedikit

dan menggunakan mahasiswa Magister Manajemen sebagai proksi dari

manajer divisi dalam perusahaan kurang mewakili, sedangka variabel

dukungan manajemen puncak ternyata berpengaruh dapat dikarenakan

para responden beranggapan bahwa

dalam pengembangan sistem,

dukungan manajemen puncak mutlak diperlukan.

3. Partiwi (2006)

a. Judul

Pengaruh Komunikasi Pemakai-Pengembang Terhadap Hubungan

Partisipasi Dan Kepuasan Pemakai Dalam Pengembangan Sistem

Informasi Pda PT. Excelcomindo Pratama Tbk Area Jawa Timur.

b. Permasalahan

1. apakah ada hubungan antara partisipasi pemakai dengan

kepuasan pemakai dalam proses pengembangan sistem

Informasi.

2. Apakah komunikasi pemakai-pengembang berpengaruh

terhadap hubungan anatara partisipasi pemakai dengan

kepuasan pemakai dalam pengemnbangan sistem informasi?

c. Hasil Penelitian

1. Hipotesis pertama yang menyatakan bahwa diduga terdapat

dalam proses pengembangan sistem informasi dapat terbukti

kebenarannya. Hal tersebut ditunjukkan dengan pengaruh

sebesar 29,7%.

2. Hipotesis yang kedua yang menyatakan bahwa diduga

komunikasi pemakai-pengembang berpengaruh terhadap

hubungan antara partisipasi pemakai dengan kepuasan pemakai

dalam pengembangan sistem informasi telah terbukti

kebenarannya. Hal tersebut dibuktikan dengan pengaruh sebesar

0,535 atau sebesar 53,5%.

3. Untuk lebih meningkatkan kepuasan pemakai pada PT.

Excelcomindo Pratama Tbk diperlukan adanya kesesuaian

anatara partisipasi pemakai dengan komunikasi

pemakai-pengembang yang ada. Kesesuaian tersebut adalah bila pihak

manajer memiliki partisipasi pemakai yang tinggi maka perlu

pula diimbangi dengan komunikasi pemakai-pengembang yang

tinggi pula untuk dapat menciptakan kepuasan pemakai yang

lebih baik.

Dari penelitian diatas terdapat persamaan dan perbedaan dengan penelitian

yang telah dilakukan sekarang ini. Adapun persamaan dan perbedaan adalah sebagai

berikut :

a. Persamaan

Sama-sama meneliti tentang Variabel partisipasi pemakai, komunikasi

b. Perbedaan

Obyek penelitian yang digunakan dalam penelitian ini Koperasi Setia Bhakti

Wanita serta tahun penelitian yang dilakukan sekarang adalah pada tahun 2010

sedangkan penelitian terdahulu dilakukan pada tahun 2000 sampai 2006.

2.2. Landasan Teori

2.2.1 Sistem Informasi Akuntansi

2.2.1.1. Pengertian Sistem Informasi Akuntansi

Menurut Moscove dalam Baridwan (1994:4) bahwa sistem informasi akuntansi

adalah suatu kompoenen organisasi yang mengumpulkan, mengklasifikasikan,

mengolah, menganalisa dan mengomunikasikan informasi finansial dan mengambil

keputusan yang relevan kepada pihak luar perusahaan (seperti kantor pajak, investor,

dan kreditor) dan pihak intern (terutama manajemen)

Menurut Jogiyanto (2000:54), sistem informasi akuntansi adalah sistem

akuntansi dengan pengembangan informasi lebih luas dengan menekankan informasi

kepada manajemen tanpa mengurangi informasi kepada pihak luar. Sedangkan

menurut Widjajanto (2001:4), sistem informasi akuntansi adalah susunan berbagai

formulir, catatan , peralatan, termasuk komputer dan perlengkapannya serta alat

komunikasi, tenaga pelaksaannya, dan laporan yang terkoordinasikan secara erat

yang didesain untuk mentransformasikan data keuangan menjadi informasi yang

dibutuhkan oleh manajemen.

2.2.1.2. Peranan Sistem Informasi Akuntansi

Organisasi perusahaan modern yang dilayani oleh sistem informasi akuntansi

dunia modern menimbulkan kepentingan dalam aktivitas-aktivitasnya diantara

banyak golongan masyarakat. Golongan masyarakat yang langsung tertarik antara

lain adalah para pelanggan, leveransir (supplier), pegawai, pemberi kredit atau

pemberi pinjaman, pemegang saham dan berbagai instansi pemerintahan yang

berkepentingan dalam hal tersebut. Dan akan sangat berguna bila peninjauan sistem

informasi akuntansi dari sudut pandang para pemakai informasi akuntansi yang

memanfaatkannya sebagai dasar untuk pengambilan keputusan. Hal tersebut

dikemukakan oleh Cushing (1991:5) tentang peranan sistem informasi akuntansi

dalam suatu organisasi atau perusahaan.

2.2.1.3. Faktor-faktor Yang Mempengaruhi Sistem Informasi Akuntansi

Terdapat beberapa faktor yang perlu diperhitungkan dalam menyusun sistem

informasi akuntansi. Faktor-faktor itu merupakan hal di luar sistem akuntansi, tetapi

menentukan keberhasilan dari suatu sistem. Faktor-faktor itu antara lain adalah

perilaku manusia dalam organisasi, penggunaan metode kuantitatif, dan juga

pengguanaan komputer sebagai alat bantu.

Perilaku manusia dalam organisasi perlu dipertimbangkan dalam menyusun

sistem informasi akuntansi karena sistem informasi itu tidak mungkin berjalan tanpa

manusia. Faktor psikologis karyawan, baik yang melaksanakan proses data dalam

sistem itu, maupun pihak-pihak yang menerima keluaran (output) dari proses itu perlu

dipertimbangkan. Metode kuantitatif, seperti analisa regresi, metode-metode statistik

lainnya merupakan alat bantu yang penting bagi manajemen dalam rangka

manfaatnya bila proses data menggunakan komputer. Hal ini terjadi karena

kemampuan komputer yang tinggi untuk memanipulasi data (Baridwan, 1994:7).

2.2.1.4. Pengembangan Sistem Informasi

Sistem informasi berkembang selama masa hidup suatu perusahaan. Artinya,

suatu sistem informasi yang baru (atau paling tidak yang akan dikembangkan

mutunya secara besar-besaran) akan menggantikan sistem yang lama digunakan jika

tidak memadai lagi.

Menurut Wilkinson (1993:12) terdapat beberapa tahap siklus pengembangan

sistem antara lain :

1. Perencanaan sistem meletakkan landasan bangun untuk sistem informasi yang

baru atau yang direvisi. Dalam tahap ini disiapkan rencana sistem induk secara

usulan (proposal) proyek sistem untuk menjalankan rencana tersebut.

2. Analisis sistem mensurvai dan menganalisis sistem informasi yang sedang

dipakai untuk menentukan jenis informasi yang dibutuhkan pemakai dari

sistem yang baru dan persyaratan teknik untuk sistem tersebut.

3. Pengkajian dan pemilihan sistem akan mencakup analisis manfaat biaya yang

terinci untuk rancangan sistem yang dipilih. Juga akan dievaluasi usulan dari

pabrik pembuat alat pemrosesan agar bisa memilih peralatan yang sesuai.

4. Implementasi sistem terdiri dari langkah-langkah seperti pelengkapan rician

untuk rancangan yang baru, pengangkatan dan pelatihan (training) karyawan

baru, penginstalasian dan penyajian peralatan baru dan penerapan awal dari

5. Pengoperasian sistem mencakup operasi rutin, pemeliharaan dan manajemen

dari sistem yang baru atau yang ditingkatkan. Secara berkala atau

berkesinambungan akan dilakukan evaluasi terhadap interpretasi sistem dan

kendala keluaran.

2.2.1.5. Para Pemakai Informasi Akuntansi

Menurut Simamora (2000:6-9) pihak – pihak yang membutuhkan informasi

akuntansi terdiri atas berbagai kalangan. Pada umumnya, para pemakai laporan

keuangan dapat dibagi kedalam golongan antara lain, para pemakai internal dan para

pemakai eksternal.

a. Pemakai Internal

Para manajer dan staf internal dari berbagai entitas bisnis. Manajer – manajer

perusahaan memakai informasi akuntansi untuk menetapkan sasaran bagi

organisasinya, untuk mengevaluasi kemajuan terhadap sasaran tersebut dan

mengambil tindakan korelatif manakala dibutuhkan.

b. Pemakai Eksternal

1. Pemilik perusahaan, para pemilik (owners) telah menanamkan dana

mereka yang berharga ke dalam sebuah organissi bisnis. Orang-orang

ini menghendaki wawasan keinginan pendapatan masa lalu,

kemungkinan pertumbuhan pada waktu yang akan datang dan prospek

arus kas.

2. Para karyawan biasanya berkepentingan dengan penilaian positif

finansial perusahaaan mereka guna menunjukkan suatu indikasi

pada informasi yang memungkinkan mereka menilai kemampuan

perusahaan dalam memberikan balas jasa, tunjangan, pensiun, dan

kesempatan kerja.

3. Para investor pemasok dana yang dibutuhkan untuk memulai kegiatan

usaha. Untuk memutuskan apakah akan membantu permodalan suatu

perusahaan, pemodal-pemodal potensial biasanya mengevaluasi

besarnya pendapatan yang diperkirakan dapat diperoleh dari investasi

mereka.

4. Kreditor adalah pihak yang menyediakan barang–barang, jasa –jasa dan

sumber daya keuangan bagi perusahaan baik dengan memberikan

kredit usaha maupun memberikan pinjaman. Kreditor berminat untuk

mengetahui kesanggupan sebuah perusahaan melunasi kewajiban–

kewajibannya secara tepat waktu dan terjadwal.

5. Badan Pemerintahan membutuhkan informasi dalam upaya mengatur

kegiatan–kegiatan perusahaan dan sebagai dasar untuk menyusun

statistik pendapatan nasional dan statistik lainnya. Pemerintahan pusat

dan daerah menarik pajak dari perusahaan – perusahaan yang

beroperasi. Besarnya pajak terutang yang harus dibayar tentunanya

ditetapkan berdasarkan angka yang tertera dalam laporan keuangan.

6. Organisasi Nirlaba (nonprofit organization), seperti yayasan

pendidikan, rumah sakit, panti asuhan pemakai informasi akuntansi

perlu pula menyusun anggaran, menggaji pegawainya, membeli

peralatan dan semuanya itu membutuhkan informasi akuntansi.

Masyarakat pada umumnya sering sekali tergantung pada informasi keuangan

yang di rangkum dalam laporan – laporan keuangan untuk mengevaluasi tindakan –

tindakan perusahaan besar di indonesia. Masyarakat memakai banyak informasi

finansial dalam menilai kebutuhan ekonomi perusahan – perusahan di tengah

masyarakat.

2.2.2. Komunikasi Pemakai 2.2.2.1.Pengertian Komunikasi

Komunikasi sangat dibutuhkan dalam kelangsungan hidup karena dengan

adanya komunikasi individu-individu dapat menyampaikan dan berbagi hal-hal yang

dirasakan.

Menurut Gitosudarmo (1996:195) komunikasi adalah suatu proses

penyampaian ide, konsep, gagasan atau informasi dari si pengirim kepada si penerima

informasi.

Menurut Davis dan Neswtrom (1996:50) komunikasi merupakan cara

penyampaian gagasan, fakta, pikiran, perasaan dan nilai kepada orang lain.

Hal yang terpenting tentang komunikasi adalah bahwa paling sedikit harus

melibatkan dua orang, yaitu pengirim (sender) dan penerima (receiver). Satu orang

saja tidak dapat berkomunikasi. Adanya satu penerima atau lebih dapat melengkapi

Dari beberpa pendapat diatas dapat disimpulkan bahwa komunikasi pemakai

menurut peneliti adalah proses penyampaian ide, konsep gagasan atau informasi yang

dilakukan oleh pemakai selama proses pengembangan sistem informasi.

2.2.2.2.Proses Komunikasi

Proses Komunikasi adalah proses penyampaian pesan dari pengirim kepada

penerima yang disebut proses. Menurut Davis dan Newstrom (1992:152) terdapat

enam langkah proses komunikasi, antara lain:

1. Mengembangkan gagasan yaitu mengembangkan gagasan yang ingin disampaikan

pengirim. Ini merupakan langkah yang penting, karena apabila tidak ada pesan

yang berharga semua langkah lain sedikit banyaknya akan sia-sia.

2. Penyandian yaitu menyadikan gagasan menjadi kata-kata, bagan atau syimbol lain

yang pantas disampaikan.

3. Penyampaian yaitu menyampaikan dengan cara memilih seperti melalui memo,

telepon, atau kunjungan pribadi.

4. Penerimaan, para penerima perlu menjadi penyimak yang baik dan kemudian

dibahas, jika penerima tidak berfungsi maka pesan itu lenyap.

5. Pengolahan sandi yaitu pengolahan sandi agar pesan yang disampaikan dapat

dimengerti atau dipahami.

6. Penggunaan, penerimaan pesan harus menggunakan pesan yang disampaikan

dengan tidak mengabaikan tugas yang ditetapkan dan dengan tidak menyimpan

informasi yang telah diberikan atau melakukan hal-hal lain.

Supaya komunikasi yang disampaikan mudah dimengerti, dalam komunikasi

karena itu, pemberi komunikasi harus tahu kepada siapa komunikasi tersebut

disampaikan, dalam arti tingkat pendidikannya, kemampuannya menerima

komunikasi, dan sebagainya.

2.2.3. Partisipasi Pemakai 2.2.3.1. Pengertian Partisipasi

Istilah partisipasi diambil dari istilah bahasa asing yaitu pacticipation yang

artinya mengikut sertakan pihak lain pihak lain.

Menurut Setianingsih dan Indriantoro (1998: 195) pemakia adalah mereka

yang terlibat seacara langsung dalam penggunaan informasi.

Partsipasi pemakai adalah perilaku pernyataan, dan aktivitas yang dilakukan

pemakai selama proses pengembangan sistem informasi (Barki dan Hartwick, 1994

dalam Purnamasari, 2004: 220).

Sedangkan menurut Davis dan Newstrom (1992:179) partisipasi adalah

keterlibatan mental dan emosional orang-orang dalam situasi kelompok yang

mendorong mereka untuk memberikan kontribusi kepada tujuan kelompok.

Berdasarkan definisi diatas, menurut Mangkunegara (2000:133) terdapat tiga

aspek yang sangat penting dalam partisipasi kerja, antara lain :

1. Keterlibatan emosi dan mental pegawai

Berpartisipasi berarti melibatkan emosi dan mental pegawai daripada kegiatan

fisik. Keterlibatan psikologis pegawai lebih besar daripada secara fisik.

2. Motivasi untuk menyumbang

Dalam partisipasi, motivasi untuk menyumbangkan ide–ide kreatif dan

3. Penerimaan tanggung jawab

Partisipasi kerja menuntut pegawai untuk mampu menerima tanggung jawab

dalam kegiatan kelompok sehingga mereka dapat bekerja sama dalam satuan

unit kerja untuk menapai tujuan yang telah ditetapkan.

Menurut Restuningdiah dan Indriantoro (2000:121-122) partisipasi pemakai

merupakan prilaku, pekerja dan aktivitas yang dilakukan oleh pemakai selama proses

pengembangan sistem informasi. Dan membedakan definisi user involment dengan

user participation perbedaan tersebut adalah sebagai berikut.

1. Istilah “user participation” sebaiknya lebih digunakan dibandingkan “user

involvement” apabila berkaitan dengan perilaku dan aktifitas yang diakukan

oleh pemakai selama proses pengembangan sistem. Lebih jauh dinyatakan

bahwa pengukuran perilaku pemakai dan aktifitas harus dipertimbangkan

sebagai prngukuran user participation bukan user involvement.

2. Konsisten dengan disiplin ilmu yang lain, maka “user involvement” digunakan

berkaitan dengan pernyataan psychological dari individu dan didefinisikan

sebagai pentingnya, serta relevansi personal sistem kepada pemakai.

3. Mencatat adanya hubungan implisit antara participation dengan involvement,

dan berpendapat bahwa user participation merupakan penyebab penting bagi

user involvement.

Pendapat di atas dapat disimpulkan bahwa partisipasi pemakai dalam

penelitian ini adalah perilaku atau aktivitas pemakai untuk ikut serta dalam

keseluruhan proses pengembangan sistem informasi dalam rangka mencapai

2.2.3.2. Prayarat Partisipasi

Keberhasilan partisipasi berkaitan langsung dengan seberapa baik terpenuhinya

prasyarat tertentu. Terdapat beberapa prasyarat partisi menurut Davis dan Newstrom

(1990:183), antara lain:

1. Harus ada waktu untuk berpartisipasi sebelum diperlukan tindakan. Partisipasi

hampir-hampir tidak tepat dalam situasi darurat.

2. Kemungkinan maslahat seyogyanya lebih besar dari kerugiannya.

3. Bidang garapan partisipasi haruslah dan menarik bagi pegawai, jika tidak pegawai

akan memandang sekedar kerja sibuk.

4. Para peserta hendaklah memiliki kemampuan, seperti kecerdasan dan

pengetahuan teknis untuk berpartisipasi.

5. Para peserta harus mampu berkomunikasi timbal balik untuk berbicara dengan

bahasa orang lain untuk dapat bertukar gagasan.

6. Masing-masing pihak seyogyanya tidak merasa bahwa posisinya terancam oleh

partisipasi.

7. Partisipasi untuk memutuskan arah tindakan dalam organisasi hanya boleh

berlangsung dalam bidang keleluasaan kerja kelompok. Bidang keleluasaan kerja

bagi salah satu epartemen adalah wilayah kebijaksanaannya setelah dikurangi

semua batasan yang ada.

2.2.4. Kompleksitas Sistem

2.2.4.1.Definisi Kompleksitas sistem

Kompleksitas menurut Robbins (1996:91-100) merujuk pada tingkat

1. Differensiasi Horisontal

Menunjukkan pada tingkatan differensiasi antara unit-unit berdasarkan

orientasi para anggotanya, sifat,dari tugas yang mereka laksanakan dan tingkat

pendidikan serta pelatihannya.

2. Differensiasi Vertikal

Merujuk pada kedalaman struktur organiisasi, dimana semakin meningkat

differensiasi yang ada pada sebuah perusahaan maka akan semakin meningkat

pula kompleksitasnya karena jumlah tingkatan hierarki di dalam organisasi

bertambah.

3. Differensiasi Spansial

Merujuk pada sejauh mana lokasi fasilitas dan pegawai organisasi tersebar

secara geografis.

2.2.4.2. Pentingnya Kompleksitas Sistem

Organisasi terdidri dari sub sistem yang membutuhkan koordinasi komunikasi

dan kontrol agar dapat efektif. Maka makin kompleks sebuah organisasi, makin besar

kebutuhan akan alat komunikasi, koordinasi dan kontrol yang efektif. Dengan kata

lain, jika kompleksitas meningkat maka akan demikian juga halnya dengan tuntunan

terhadap manajemenn untuk memastikan bahwa aktivitas-aktivitas yang di

differensiasi dan disebarkan bekerja dengan mulus dan secara bersama kea rah

pencapaian tujuan organisasi,Hal tersebut menurut Robbins (1996:101).

Jadi arti kompleksitas bagi manajer adalah ia menciptakan permintaan

besar pula jumlah perhatian yang harus mereka berikan untuk menghadapi masalah

komunikasi, koordinasi dan kontrol.

2.2.5. Struktur Organisasi

2.2.5.1. Pengertian Struktur Organisasi

Pengertian struktur organisasi menurut Wursanto (1996:108) adalah Sususnan

hubungan-hubungan antar satuan-satuan organisasi, jabatan-jabatan, wewenang,

pertanggung jawaban dalam organisasi , sedangkan menurut Cushway dan Lodge

(1993:24) struktur organisasi adalah sebuah kerangka kerja yang menjelaskan

bagaimana sumber-sumber daya dan alur-alur komunikasi serta pembuatan keputusan

alokasi dan ditangani. Menurut Robbins (2002:176) struktur organisasi adalah

penetapan cara tugas pekerjaan dibagi, dikelompokkan, dan dikoordinasi secara

formal.

Beberapa pengertian di atas dapat disimpulkan bahwa struktur organisasi

adalah suatu sistem atau kerangka kerja yang menjelaskan penetapan cara tugas

pekerjaan dibagi, kelompokkan, dan dikoordinasi secara formal.

2.2.5.2. Bentuk-Bentuk Organisasi

Bentuk organisasi memandang oragaisasi dari segi tata-hubungan, wewenang

(authority), hak dan tanggung jawab (responsibility) yang ada dalam suatu organisasi.

Dalam hal ini, hubungan kerja tersebut bisa diamati dari struktur organisasi yang

1. Bentuk Organisasi Staff

Dalam organisasi staff hanya terdapat pucuk pimpinan dan staff yang

memberikan bantuan pemikiran berupa saran atau nasihat kepada pucuk

pimpinan.

2. Bentuk Organisasi Garis atau Lini

Adalah suatu bentuk organisasi di mana pucuk pimpinan dipandang sebagai

sumber kekuasaan tunggal.

3. Bentuk Organisasi

Organisasi fungsional disusunan berdasarkan sifat dan macam-macam fungsi

sesuai dengan kepentingan organisasi.

4. Bentuk Organisasi fungsional dan Lini

Merupakan perpaduan antara organisasi fungsional dan organisasi lini/garis

5. Bentuk Organisasi fungsional dan Lini dan Staff

Adalah suatu organisasi yang merupakan perpaduan dari tiga bentuk

organisasi, yaitu organisasi fungsional, organisasi lini dan organisasi staf.

6. Bentuk Organisasi Lini dan Staff

Yaitu wewenang diserahkan dari pucuk pimpinan kepada unit-unit

(satuan-satuan) organisasi yang ada di bawahnya dalam semua bidang pekerjaan dan di

bawah pucuk pimpinan ditempatkan staff.

2.2.6. Kepuasan Pemakai 2.2.6.1.Pengertian Kepuasan

Kepuasan sering kali dihubungkan dengan pekerjaan (kepuasan kerja).

favorableness or unfavorableness with employees view their work” (kepuasan kerja

adalah perasaan menyenangkan atau tidak menyenangkan yang dialami pegawai

dalam bekerja).

Menurut Mangkunegara (2000:177) kepuasan kerja adalah ”is the way

employee feels abaut his or her job” (kepuasan kerja adalah cara pegawai merasakan

dirinya).

Berdasarkan pendapat di atas kepuasan kerja adalah suatu perasaan yang

menyenangkan atau tidak menyenangkan diri pegawai yang berhubungan dengan

pekerjaannya maupun dengan kondisinya. Perasaan yang berhubungan dengan

pekerjaan melibatkan aspek-aspek seperti upah atau gaji yang diterima, kesempatan

pengembangan karir, hubungan dengan pegawai lainnya, penempatan kerja, jenis

pekerjaan, struktur organisasi, perusahaan, dan mutu pengawasan. Sedangkang

perasaan yang berhubungan dengan dirinya antara lain umur, kondisi kesehatan,

kemampuan dan pendidikan.

Sedangkan menurut Setianingsih dan indriantoro, (1998:87-88) kepuasan

pemakai adalah seberapa jauh pemakai percaya pada sistem yang disediakan untuk

memenuhi kebutuhan informasi mereka dan kualitas keputusan sebagai tujuan

penting dari sistem informasi dalam mendukung pembuatan keputusan. Apabila suatu

sistem informasi mengalami kegagalan, salah satu sebabnya mungkin karena

ketidakmampuan sistem informasi itu memenuhi harapan stockholder yang meliputi:

analisis sistem, pemakai akhir, sponsor dan pelanggan. Dan untuk mengurangi resiko

sedang dilakukan untuk mengembangkan sistem informasi. Prediksi lebih awal ini

dapat dibuat dalam tahap-tahap proyek pengembangan sistem informasi.

Oleh sebab itu, dari beberapa pendapat diatas dapat disimpulkan bahwa

kepuasan pemakai menurut penelitian adalah pengungkapan perasaan senang atau

tidak senang yang timbul dalam diri pemakai sehubungan dengan partisi yang

diberikannya selama pengembangan sistem informasi.

2.2.6.2.Faktor-faktor Yang Mempengaruhi Kepuasan

Menurut Mangkunegara (2000:120) ada dua faktor yang mempengaruhi

kepuasan kerja, yaitu faktor yang ada pada diri pegawai dan faktor pekerjaannya.

1. Faktor Pegawai

Yaitu kecerdasan (IQ), kecakapan khusus, umur, jenis kelamin, kondisi, fisik,

pendidikan, pengalaman kerja, masa kerja. Kecerdasan emosional (EQ),

kepribadian, emosi, sikap kerja.

2. Faktor Pekerjaan

Yaitu jenis pekerjaan, struktur organisasi, pangkat (golongan), kedudukan, mutu

pengawasan, jaminan finansial, kesempatan, promosi jabatan interaksi sosial dan

hubungan kerja.

2.2.6.3.Faktor-Faktor Yang Mendorong Kepuasan Kerja Pemakai

Menurut Robbins (1996, 149-150) menyatakan bahwa faktor-faktor yang lebih penting

yang mendorong kepuasan kerja pemakai adalah:

1. Kerja yang secara mental menantang

Karyawan cenderung lebih menyukai pekerjaan yang memberikan mereka

menawarkan beragam tugas, kebebasan, dan umpan balik mengenai betapa baik

mereka mengerjakan. Karakteristik ini membantu kerja secara mental menantang.

2. Ganjaran yang pantas

Karyawan menginginkan sistem upah dan kebijakan promosi yang mereka

persepsikan sebagai adil. Bila upah dilihat yang didasarkan pada tuntutan pekerjaa,

tingkat keterampilan individu, dan standart pengupahan komunitas, kemungkinan

besar akan dihasilkan kepuasan.

3. Kondisi kerja yang mendukung

Karyawan peduli akan lingkungan kerja baik untuk kenyamanan pribadi maupun

untuk memudahkan mengerjakan tugas dengan baik. Studi-studi memperagakan

bahwa karyawan lebih menyukai keadaan sekitar fisik yang tidak berbahaya atau

merepotkan.

4. Rekan kerja yang mendukung

Tindakan mengejutkan bila mempunyai rekan sekerja yang ramah dan mendukung

yang menghantarkan pada peningkatan kepuasan kerja. Perilaku seorang atasan

juga merupakan determinan utama dari kepuasan.

Kepuasan pemakai (user safisfaction) merupakan salah satu indikator dari

keberhasilan pengembangan sistem informasi. Dari banyak peneliti yang dilakukan

untuk menentukan keberhasilan pengembangan sistem informasi, keterlibatan dan

partisipasi pemakai dalam perencanaan dan perancangan sistem merupakan salah satu

2.2.7. Teori yang Melandasi Pengaruh Komunikasi Pemakai-Pengembang Terhadap Kepuasan Pemakai dalam Pengembangan Sistem Informasi Akuntansi

Teori yang melandasi pengaruh komunikasi pemakai-pengembang terhadap

kepuasan pemakai adalah Teori ERG (Existance, Relatedness, Growth) ini merupakan

teori Motivasi oleh Clayton Alderfer pada tahun 1972. Teori ini mengenalkan tiga

kelompok inti dari kebutuhan-kebutuhan yaitu kebutuhan akan keadaan (existence),

kebutuhan berhubungan (relatedness), dan kebutuhan untuk berkembang (growth).

Diantara tiga kebutuhan tersebut, yang dapat membentuk komunikasi dan

kerjasama adalah kebutuhan untuk berhubungan (relatedness), yaitu suatu kebutuhan

untuk menjalin hubungan sesamanya, melakukan hubungan sosial dan kerjasama

dengan orang lain (Miftah Thota, 2004: 233). Kebutuhan ini merupakan kebutuhan

interpersonal, yang dapat memberikan kepuasan dalam berinteraksi di lingkungan

kerja.

Komunikasi pemakai-pengembang adalah suatu proses penyampaian ide,

konsep, gagasan atau informasi dari si pengirim kepada si penerima informasi. Jadi

komunikasi pemakai-pengembang merupakan salah satu sarana dalam penyampaian ide

atau gagasan dari pemakai sistem informasi kepada pengembangan sistem informasi

sehingga hasil dari pengembangan sistem informasi dapat dipakai oleh pemakai sistem

informasi dalam menjalankan kegiatannya.

Kesimpulan dari keterangan di atas adalah untuk mencapai tujuan perusahaan

diperlukan komunikasi antar komponen yang ada dalam perusahaan, begitu juga

informasi sehingga hasil dari pengembangan sistem informasi dapat dipakai oleh

pemakai sistem informasi yang pada akhirnya kepuasan pemakai dapat terwujud.

2.2.8. Teori yang Melandasi Pengaruh Partisipasi Pemakai Terhadap Kepuasan Pemakai dalam Pengembangan Sistem Informasi Akuntansi

Teori yang melandasi pengaruh partisipasi pemakai terhadap kepuasan

pemakai adalah Teori Y dikemukakan oleh McGregor, 1960 dalam Lucas (1987:18).

Teori Y berasal dari penilakan atas asumsi teori X yang ditentukan oleh McGregor

sendiri. Teori Y mengemukakan bahwa (diantaranya) :

1. Pengukuran usaha fisik dan mental dalam bekerja adalah alami dan sama

seperti yang dilakukan dalam bermain. Orang akan berlatih untuk

memerintah dan mengendalikan diri sendiri guna mencapai sasaran yang

telah mereka sanggupi.

2. Teori Y yang mengemukakan bahwa kemauan untuk mencapai suatu

tujuan berhubungan dengan perhargaan atau hadiah yang diberikan jika

tujuan tersebut tercapai. Orang akan belajar bukan hanya untuk menerima

tanggung jawab, bahkan mereka akan mencarinya.

3. Dalam keadaan tertentu dianjurkan sesuatu yang disebut rencana Scanlon,

dimana para pekerja diberi hadiah atau penghargaan bila berhasil

menurunkan biaya dibawah batas atas yang telah disepakati. Rencana ini

menampilkan adanya komisi pekerja yang berperan serta dalam

mengemukakan cara-cara baru untuk menurunkan biaya berkenaan dengan

Berdasarkan Teori Y McGregor tersebut diatas, bila dihubungkan dengan

variabel partisipasi pemakai dapat ditarik kesimpulan bahwa bentuk dari pengarahan

dan pengendalian diri sendiri untuk mencapai tujuan adalah partisipasi. Partisipasi

mendorong orang-orang untuk menerima tanggung jawab dalam aktivitas kelompok

dan merupakan salah satu bentuk keterlibahatan individu dalam kegiatan

pengembangan sistem informasi yang bertujuan untuk mencapai kepuasan pemakai

informasi tersebut.

2.2.9. Teori yang Melandasi Pengaruh Kompleksitas Sistem Terhadap Kepuasan Pemakai dalam Pengembangan Sistem Informasi Akuntansi

Teori yang melandasi hubungan antara kompleksitas sistem terhadap

kepuasan pemakai adalah toeri sikap dan perilaku (theory of attitude and behavior)

yang dikembangkan oleh Triandis (1980) yang menyatakan bahwa pemanfaatan

komputer personal atau PC (personal computer) oleh pemakai yang memiliki

pengetahuan di lingkungan yang dapat memiliki (optional) dipengaruhi oleh afeksinya

(affect) terhadap pemanfaatan PC.

Menurut Robbins yang memandang organisasi terdiri dari sub sistem yang

membutuhkan koordinasi, komunikasi dan kontrol agar dapat efektif. Seseorang

dengan jabatan manajemen membutuhkan informasi yang sangat komplek sehingga

memerlukan sistem informasi yang sesuai dengan kebutuhannya karena apabila tidak

didukung oleh sistem informasi yang baik maka manajer tersebut tidak dapat

mengambil keputusan yang akurat sehingga kepuasan pemakai tidak dapat terpenuhi.

Kesimpulan dari penjelasan di atas adalah pemanfaatan sistem informasi

membutuhkan informasi yang semakin kompleks untuk itu diperlukan sistem yang

dapat memenuhi kebutuhan tersebut, karena apabila didukung oleh sistem informasi

yang baik maka manajer tersebut dapat mengambil keputusan yang akurat sehingga

kepuasan pemakai dalam pengembangan sistem informasi akuntansi dapat terwujud.

2.2.10.Teori yang Melandasi Pengaruh Struktur Organisasi Terhadap Kepuasan Pemakai dalam Pengembangan Sistem Informasi Akuntansi

Teori yang melandasi hubungan antara struktur organisasi terhadap kepuasan

pemakai adalah Teori Kontingensi. Menurut Wilkinson (1993:47), organisasi formal

disusun berdasarkan asas-asas yang berlaku. Salah satu prinsip yang banyak dianut

dewasa ini, disebut Teori Kontigensi, mengatakan bahwa setiap perusahaan tunduk

pada seperangkat kondisi yang khas; karena, struktur organisasi tiap-tiap perusahaan

bergantung pada kondisi tertentu (jenis industri, kewajiban hukum, proses-proses

intern, dsb) yang dihadapi oleh perusahaan itu. Namun demikian, kebanyakan prinsip

yang digunakan didasarkan pada teori organisasi klasik atau tradisional. Prinsip-prinsip

ini meliputi wewenang, kesatuan komando, rentang manajemen, dan pembagian tugas.

1. Wewenang adalah kekuasaan manajer untuk menuntut kepatuhan. Wewenang ini

didelegasikan ketingkat manajerial yang rendah, seperti manajer yang berada tiga

tingkat dibawah direktur utama.

2. Kesatuan komando mengacu pada jalur wewenang yang jelas, dimana setiap

orang melapor hanya kepada seorang atasan. Bila prinsip ini dilanggar maka

3. Rentang manajemen disebut juga rentang kendali, mengacu pada jumlah bawahan

yang melapor kepada seorang atasan. Dalam pratiknya rentang manajemen

berbeda-beda.

4. Pembagian kerja mengacu pada segmentasi operasi dengan membagi-bagi

pekerjaan, perusahaan memperoleh dua manfaat:

a. Memungkinkan spesialisasi karyawan dan manajer.

b. Membantu perusahaan melakukan pengendalian yang lebih efektif atas berbagai

operasi kegiatan.

Setiap perusahaan pasti memiliki struktur yang mengatur tugas dan wewenang,

seorang pemimpin atau manajer bertanggung jawab atas semua aktivitas perusahaan

sedangkan bawahan atau karyawan bertanggung jawab terhadap tugas masing-masing

dimana ia berada, kesemua bagian tersebut memerlukan sistem informasi yang

berbeda-beda, agar dapat mencapai tujuan yang sama yaitu tujuan perusahaan maka

dari itu bagian pengembangan informasi hendaknya dapat membuat sistem informasi

yang dapat mendukung terciptanya komunikasi antara pimpinan dan bawahan yang ada

dalam struktur organisasi.

Kesimpulan dari uraian diatas adalah agar suatu kelompok bisa mencapai

tujuan-tujuan yang hendak dicapai, maka harus terdapat suatu pertukaran yang positif

diantara pemimpin dan pengikut-pengikutnya, komunikasi antar bagian yang ada dalam

struktur organisasi dapat tercipta apabila sistem informasi yang digunakan mendukung

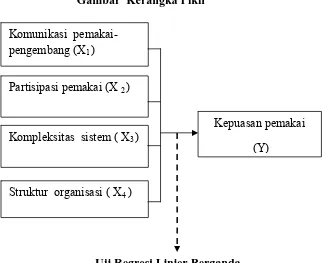

2.3. Kerangka Pikir

Penelitian sekarang ini tentang Kepuasan pemakai dalam pengembangan

sistem informasi akuntansi dipengaruhi oleh faktor-faktor yang meliputi komunikasi

pemakai-pengembang, partisipasi pemakai, kompleksitas sistem dan struktur

organisasi.

Berdasarkan uraian diatas, kerangka pikir dirumuskan sebagai berikut:

Gambar Kerangka Pikir

Komunikasi

pemakai-pengembang (X1)

Partisipasi pemakai (X 2)

Kompleksitas sistem ( X3)

Kepuasan pemakai (Y)

Struktur organisasi ( X4 )

2.4. Hipotesis

Perumusan hipotesis yang telah dikemukakan diatas maka dapat disusun

hipotesis yang dapat menyelesaikan perumusan masalah dalam penelitian ini.

Hipotesis dari penelitian ini adalah :

Diduga komunikasi pemakai-pengembang, partisipasi pemakai, kompleksitas

sistem, struktur organisasi berpengaruh terhadap kepuasan pemakai dalam

pengembangan Sistem Informasi Akuntansi pada Koperasi Setia Bhakti Wanita di

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel 3.1.1. Definisi Operasional

Variabel yang digunakan dalam penelitian ini adalah kepuasan pemakai

sebagai variabel terikat (Y). Sedangkan variabel bebasnya adalah komunikasi

pemakai-pengembang (X1) partisipasi pemakai (X2), kompleksitas sistem (X3) dan

struktur organisasi (X4).

Konsep dan definisi operasioanl setiap variabel dengan hipotesis yang

diajukan dalam penelitian ini adalah.

a. Variabel Terikat

Kepuasan pemakai (Y) adalah pengungkapan perasaan senang atau

tidak senang yang timbul dalam diri pemakai sehubungan dengan partisipasi

yang diberikan selama pengembangan sistem informasi, di Koperasi Setia

Bhakti Wanita. Meliputi Kepuasan terhadap dukungan dan jasa informasi,

keterlibatan dan partisipasi, kepercayaan terhadap sistem informasi yang

dihasilkan (Purnamasari, 2004) dan dikembangkang lagi oleh peneliti.

b. Variabel bebas

1. Komunikasi Pemakai-Pengembang (X1) adalah merupakan cara

menyampaikan gagasan, fakta, pikiran, dan nilai kepada orang lain

yang bertujuan meminimalisirkan kesalapahaman, sehingga

pengembangan sistem informasi di Koperasi Setia Bhakti Wanita dapat

pemakaian bahasa, insentifikasi (Purnamasari, 2004) dan

dikembangkan lagi oleh peneliti.

2. Partisi pemakai (X2) adalah keterlibatan emosi dan mental pegawai

dalam Koperasi Setia Bhakti Wanita yang mendorong mereka untuk

memberikan kontribusi yang terbaik kepada perusahaan. Meliputi:

pengujian sistem, mengevaluasi hasil pengujian, tanggapan dan saran,

partisipasi aktif (Purnamasari, 2004) dan dikembangkan lagi oleh

peneliti.

3. Kompleksitas Sistem (X3) adalah persepsi individu terhadap sistem

informasi yang digunakan. Instrumen yang dikembangkan oleh Rizzo

(1970) dalam Purnamasari (2004:222)

4. Struktur Organisasi (X4) adalah bagan-bagan yang menggambarkan

struktur fungsional kerja di Koperasi Setia Bhakti Wanita yang

menunjukkan pusat-pusat pertanggung jawaban seorang manajer dan

garis yang berhubungan dengan pusat pertanggung jawaban. Meliputi

pendelegasian keputusan dan gaya manajerial, kuisioner diambil dari

penelitian terdahulu (Dian Indri P, 2004) dan dikembangkan oleh

peneliti.

3.1.2. Pengukuran Variabel

Skala pengukuran yang digunakan dalam penelitian adalah skala interval dan

teknik pengukuran yang digunakan adalah semantic differential. Skala ini tersusun

sangat negatif terletak sebelah kiri (Sumarsono, 2004: 25).

Skala data yang digunakan adalah skala interval. Dengan pengukuran

intervalnya dimulai dengan angka 1 sampai 7 dimana angka 1 menunjukkan nilai

terendah, sedangkan angka 7 menunjukkan angka tertinggi.

Berikut ini uraian singkat mengenai teknik pengukuran variabel terikat dan variabel

bebasnya dengan menggunakan instrumen yaitu:

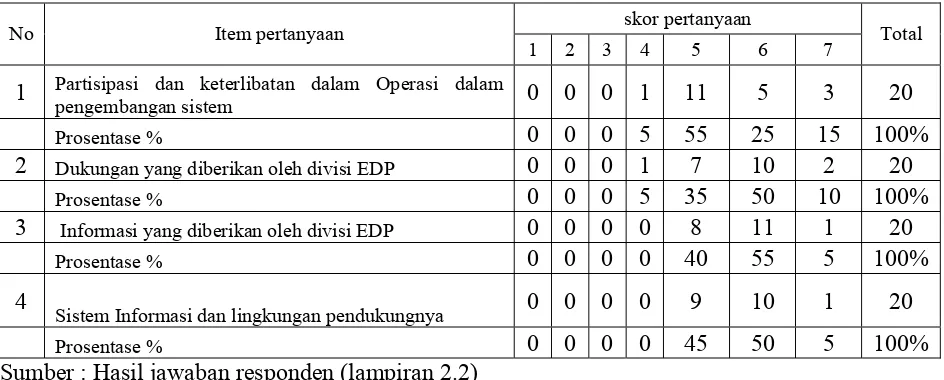

1. Kepuasan pemakai (Y)

Variabel ini diukur dengan instrument yang terdiri dari 4 item pertanyaan

dengan menggunakan skala Semantic Defferensial. Digunakan untuk

mengukur kepuasan pemakai atas partisipasinya dalam pengembangan sistem

informasi.

Teknik pengukuran variabel.

Sangat Tidak Puas 1 2 3 4 5 6 7 Sangat Puas

Jawaban dengan nilai 1-3 berarti cenderung sangat tidak setuju

dengan pernyataan yang diberikan. Nilai 4 merupakan nilai tengah antara

sangat tidak setuju dengan sangat setuju dan nilai 5-7 berarti cenderung sangat

setuju dengan pernyataan yang diberikan.

Variabel ini diukur dengan instrumen yang dikembangkang oleh

Galleta dan Lederer (1990) dalam Purnamasari (2004:222) sebanyak 4 item

pertanyaan.

1. Partisipasi dan keterlibatan dalam Operasi dalam pengembangan sistem

2. Dukungan yang diberikan oleh divisi EDP

3. Informasi yang diberikan oleh divisi EDP

4. Sistem Informasi dan lingkungan pendukungnya

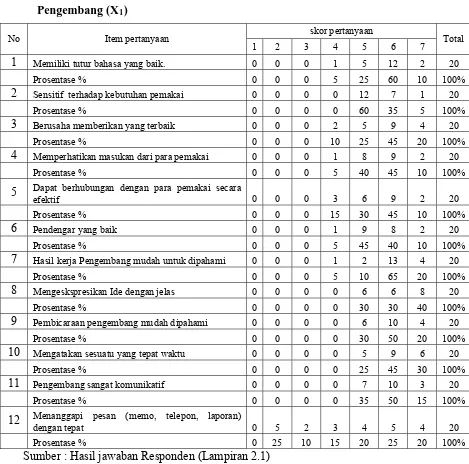

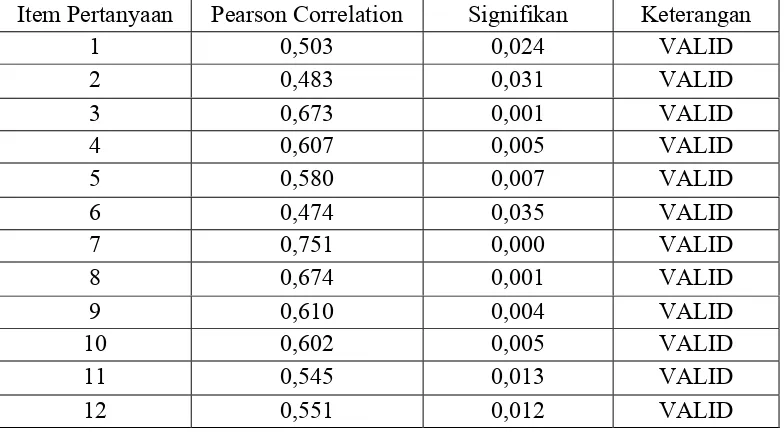

2. Komunikasi Pemakai-Pengembang (X1)

Variabel ini diukur dengan instrument yang terdiri dari 12 item pertanyaan

dengan menggunakan skala Semantic Defferensial untuk menilai kualitas

komunikasi pemakai selama proses pengembangan sistem informasi serta

kemampuan pemakai sistem dalam berkomunikasi.

Teknik pengukuran variabel.

Sangat Tidak Setuju 1 2 3 4 5 6 7 Sangat Setuju

Jawaban dengan nilai 1-3 berarti cenderung sangat tidak setuju

dengan pernyataan yang diberikan. Nilai 4 merupakan nilai tengah antara

sangat tidak setuju dengan sangat setuju dan nilai 5-7 berarti cenderung sangat

setuju dengan pernyataan yang diberikan.

Variabel ini diukur dengan instrumen yang dikembangkan oleh

Kettinger (1990) dalam Purnamasari (2004: 222) sebanyak 12 item

pertanyaan.

Indikator yang digunakan dalam variabel ini adalah:

1. Memiliki tutur bahasa yang baik.

2. Sensitif terhadap kebutuhan pemakai

3. Berusaha memberikan yang terbaik

5. Dapat berhubungan dengan para pemakai secara efektif

6. Pendengar yang baik

7. Hasil kerja Pengembang mudah untuk dipahami

8. Mengeskspresikan Ide dengan jelas

9. Pembicaraan pengembang mudah dipahami

10. Mengatakan sesuatu yang tepat waktu

11. Pengembang sangat komunikatif

12. Menanggapi pesan (memo, telepon, laporan) dengan tepat

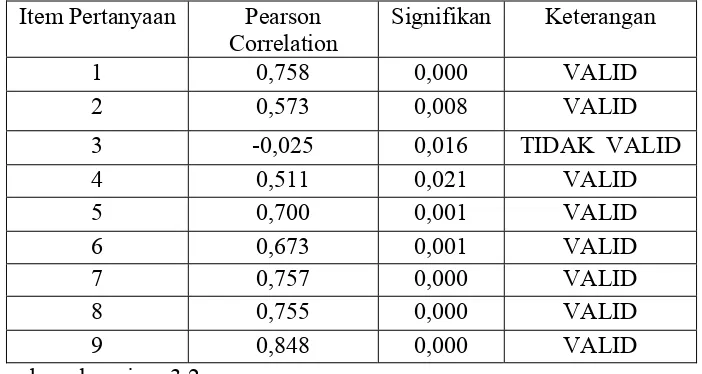

3. Partisipasi Pemakai (X2)

Variabel ini, diukur dengan instrumen yang terdiri dari 9 item pertanyaan

dengan menggunakan skala Semantic Defferensial untuk mengukur adanya

partisipasi dari pemakai selama proses pengembangan sistem mulai dari tahap

perencanaan sampai dengan tahap implementasi.

Teknik pengukuran variabel.

Sangat Rendah 1 2 3 4 5 6 7 Sangat Tinggi

Jawaban dengan nilai 1-3 berarti cenderung sangat rendah dengan

pernyataan yang diberikan. Nilai 4 merupakan nilai tengah antara sangat

rendah dengan sangat tinggi dan nilai 5-7 berarti cenderung sangat tinggi

dengan pernyataan yang diberikan.

Variabel ini diukur dengan instrumen yang dikembangkan oleh Mc

Keen (1994) dalam Purnamasari (2004:222) sebanyak 9 item pertanyaan.

1. Pimpinan tim proyek dalam melakukan studi kelayakan dan analisa pengembangan sistem informasi

2. Membuat kebijaksanaan pembiayaan pengembangan sistem informasi

3. Bertanggung jawab dalam merancang file, pengkodean program,

menyiapkan prosedur dan dokumentasi sistem yang dikembangkan

4. Menentukan prosedur pengendalian dan keamanan sistem yang

dikembangkan

5. Mengevaluasi dan menyetujui bentuk input, output, layout, layar

monitor dan format laporan

6. Melakukan pengujian terhadap sistem informasi

7. Melakukan pelatihan untuk para pemakai dari sistem yang

dikembangkan

8. Membuat rencana pelaksanaan kegiatan dan laporan kemajuan

pengembangan sistem informasi

9. Tingkat partisipasi dalam membuat rencana pelaksanaan kegiatan dan

Laporan kemajuan pengembangan sistem informasi yang dibuat oleh perancang sistem informasi.

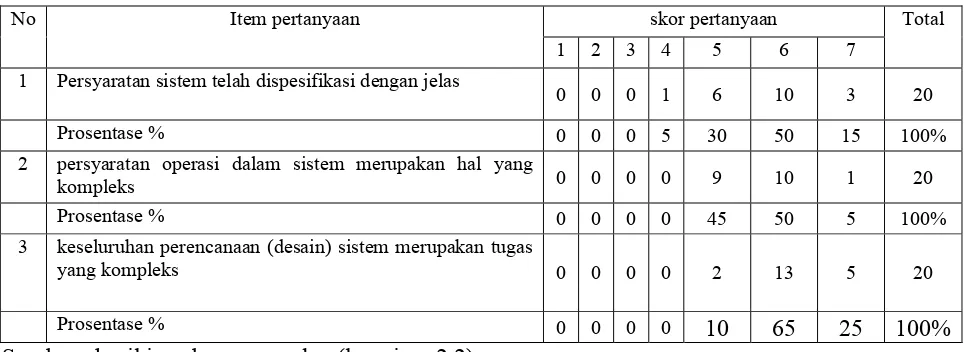

4. Kompleksitas Sistem (X3)

Variabel ini diukur dengan instrument yang terdiri dari 3 item pertanyaan

dengan menggunakan skala Semantic Defferensial.

Teknik pengukuran variabel.

Sangat Tidak Setuju 1 2 3 4 5 6 7 Sangat Setuju

Jawaban dengan nilai 1-3 berarti cenderung sangat tidak setuju

dengan pernyataan yang diberikan. Nilai 4 merupakan nilai tengah antara

setuju dengan pernyataan yang diberikan.

Variabel ini diukur dengan instrumen yang dikembangkan oleh Rizzo

(1970) dalam Purnamasari (2004:222) sebanyak 3 item pertanyaan yaitu.

Indikator yang digunakan dalam variabel ini adalah:

1. Persyaratan sistem telah dispesifikasi dengan jelas

2. persyaratan operasi dalam sistem merupakan hal yang kompleks

3. keseluruhan perencanaan (desain) sistem merupakan tugas yang

kompleks

5. Struktur Organisasi (X4)

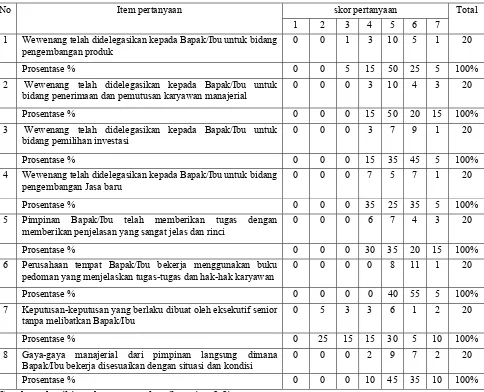

Variabel ini, diukur dengan instrumen yang terdiri dari 8 item pertanyaan

dengan menggunakan skala Semantic Defferensial untuk mengetahui apakah

struktur organisasi pada perusahaan responden menerapkan struktur yang

tersentralisasi data atau desentralisasi.

Teknik pengukuran variabel.

Sangat Tidak Setuju 1 2 3 4 5 6 7 Sangat Setuju

Jawaban dengan nilai 1-3 berarti cenderung sangat tidak setuju

dengan pernyataan yang diberikan. Nilai 4 merupakan nilai tengah antara

sangat tidak setuju dengan sangat setuju dan nilai 5-7 berarti cenderung sangat

setuju dengan pernyataan yang diberikan.

Variabel ini diukur dengan instrumen yang dikembangkan oleh Mc

Keen (1994) dalam Purnamasari (2004: 222), sebanyak 8 item petanyaan yaitu.

Indikator yang digunakan dalam variabel ini adalah:

pengembangan produk

2. Wewenang telah didelegasikan kepada Bapak/Ibu untuk bidang

penerimaan dan pemutusan karyawan manajerial

3. Wewenang telah didelegasikan kepada Bapak/Ibu untuk bidang

pemilihan investasi

4. Wewenang telah didelegasikan kepada Bapak/Ibu untuk bidang

pengembangan Jasa baru

5. Pimpinan Bapak/Ibu telah memberikan tugas dengan memberikan

penjelasan yang sangat jelas dan rinci

6. Perusahaan tempat Bapak/Ibu bekerja menggunakan buku pedoman

yang menjelaskan tugas-tugas dan hak-hak karyawan

7. Keputusan-keputusan yang berlaku dibuat oleh eksekutif senior tanpa

melibatkan Bapak/Ibu

8. Gaya-gaya manajerial dari pimpinan langsung dimana Bapak/Ibu

bekerja disesuaikan dengan situasi dan kondisi

3.2. Teknik Pengukuran Sampel

a. Populasi

Populasi merupakan kelompok Subyek atau obyek yang memiliki

ciri-ciri atau karakteristik-karakteristik tertentu yang berbebeda dengan kelompok

Subyek dan Obyek yang lain, dan kelompok tersebut akan di kenali

generalisasi dari hasil penelitian (Sumarsono, 2002:44). Pada penelitian ini

Bhakti Wanita di Surabaya yang terlibat dalam penggunaan sistem informasi

akuntansi guna memperlancar pelaksanaan tugas dan wewenang yang sesuai

dengan bidangnya dengan jumlah 71 orang

b. Sampel

Sampel adalah bagian dari populasi yang mempunyai ciri dan

karakteristik yang sama dengan populasi tersebut (Sumarsono, 2004:04).

Teknik penentuan sampel yang digunakan dalam penelitian ini adalah

purposive sampling, jadi semua populasi adalah orang-orang yang

menggunakan sistem informasi akuntansi. Sedangkan sampel yang digunakan

dalam penelitian ini difokuskan pada Kepala Seksi dan Staff pada bagian

keuangan dan didasarkan atas pertimbangan, antara lain:

1. Kasie dan Staff yang hanya menggunakan sistem informasi akuntansi.

2. Hanya Kasie dan Staff bagian keuangan yang menjadi sampel dalam

penelitian ini.

3. Kasie dan Staff bagian keuangan yang telah bekerja minimal 3 tahun.

Berdasarkan ketentuan di atas maka jumlah sampel yang digunakan dalam penelitian ini berjumlah 21 orang.

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Data yang diperlukan dalam penelitian ini adalah data primer yaitu data utama

yang diambil langsung dari angket yang diisi oleh responden. Hasil pengukuran data

yang bersifat langsung dari sumber data ini selanjutnya akan menjadi dasar analisis

terikat sebelumnya (Nazir, 1999:212).

3.3.2. Sumber Data

Sumber data diperoleh dari Koperasi Setia Bhakti Wanita dimana data diambil

dari hasil kuesioner yang dibagikan pada bagian manajer.

3.3.3. Pengumpulan Data

Pengumpulan data primer, menggunakan beberapa metode (Nazir, 1999:24)

sebagai berikut :

a. Observasi

Menggunakan pengamatan langsung kepada obyek yang diteliti guna

mencocokkan hasil dari wawancara sehingga mendapatkan keyakinan terhadap

kebenaran data.

b. Wawancara atau interview

Mengadakan wawancara baik pimpinan maupun staff perusahaan untuk

mendapatkan data yang diperlukan guna menunjang serta mempermudah

penulisan tentang masalah yang diteliti dalam penelitian.

c. Dokumenter

Teknik pengumpulan data historis perusahaan yang telah di dokumentasi dan

masih berlaku saat ini.

d. Kuesioner

Teknik pengumpulan data yang dilakukan oleh peneliti berdasarkan daftar

pertanyaan yang telah disiapkan.