BAB 2

LANDASAN TEORI

2.1 Definisi Risiko Operasional

Basel II Capital Accord secara khusus mendefinisikan risiko operasional sebagai risiko kerugian yang timbul dari kegagalan atau tidak memadainya proses internal, manusia dan sistem, atau kejadian-kejadian eksternal. Secara umum, risiko operasional terkait dengan sejumlah masalah yang berasal dari kegagalan suatu proses atau prosedur. Oleh karena itu, risiko operasional sebenarnya bukan merupakan suatu risiko yang baru dan tidak hanya dihadapi oleh bank, walaupun semua bank akan menghadapi kegagalan dan harus memiliki proses untuk mengatasinya. Risiko operasional merupakan risiko yang mempengaruhi semua kegiatan usaha karena merupakan suatu hal yang inherent dalam pelaksanaan suatu proses atau aktivitas operasional.

Bagi otoritas pengawas bank, penerapan managemen risiko akan mempermudah penilaian terhadap kemungkinan kerugian yang dihadapi bank yang dapat mempengaruhi permodalan bank dan sebagai salah satu dasar penilaian dalam menetapkan strategi dan fokus pengawasan bank. Adapun tahap evolusi managemen risiko operasional dibagi menjadi empat bagian tahap, yaitu:

Tahap 1: Identifikasi dan pengumpulan data

Dalam tahap ini perusahaan perlu melakukan mapping berbagai risiko operasional yang ada dalam perusahaan dan menciptakan suatu proses untuk mengumpulkan data dan menjumlahkan kerugian.

Tahap 2: Penyusunan metrics dan tracking

Dalam tahap ini perusahaan perlu menyusun metric dan key risk indicator untuk tiap risiko operasional yang telah diidentifikasi dalam tahap sebelumnya, termasuk juga penyusunan sistem tracking data dan informasi frekuensi dan severitas suatu risiko tertentu.

Tahap 3: Pengukuran

Tahap ini perusahaan perlu menyusun suatu metode untuk mengklasifikasi risiko operasional dari semua unit kerja.

Tahap 4: Managemen

Tahap ini perusahaan perlu melakukan konsolidasi hasil dari tahap tiga untuk mendapatkan perhitungan alokasi modal untuk menutup risiko operasional dan analisis kinerja berbasis risiko dan redistribusi portofolio untuk menyesuaikan profil risiko perusahaan yang diinginkan.

(Muslich, 2007)

2.2 Kejadian Risiko Operasional

Risiko operasional sangat terkait dengan banyaknya masalah yang timbul karena kelemahan proses di dalam bank. Namun demikian, risiko operasional tidak hanya terdapat pada bank saja, tetapi pada setiap jenis usaha. Risiko operasional merupakan risiko yang penting dan dapat mempengaruhi nasabah dalam sehari-hari. Itu sebabnya mengapa bank meningkatkan fokus perhatiannya pada proses, prosedur dan pengawasan yang sejalan dengan risiko operasional.

Lembaga Pengawas Perbankan telah mendorong bank-bank untuk melihat proses operasional seluas mungkin dan mempertimbangkan kejadian-kejadian yang memiliki frekuensi rendah tetapi memiliki dampak yang tinggi (low frequency/high impact) selain risiko kredit dan risiko pasar. Ada dua faktor yang digunakan dalam pengelompokan kejadian risiko operasional yaitu frekuensi dan dampak. Frekuensi adalah seberapa sering suatu peristiwa operasional itu terjadi, sedangkan dampak adalah jumlah kerugian yang timbulkan oleh kejadian risiko operasional.

Kejadian risiko operasional dapat dikelompokkan kedalam empat jenis kejadian berdasarkan frekuensi dan dampak risiko operasional tersebut, yaitu:

a. Low Frequency/High Impact (LFHI) b. High Frequency/High Impact (HFHI) c. Low Frequency/Low Impact (LFLI) d. High Frequency/Low Impact (HFLI)

Secara umum pengelolaan risiko operasional memfokuskan pada dua jenis kejadian, yaitu Low Frequency/High Impact (LFHI) dan High Frequency/Low Impact (HFLI). LFHI sangat sulit untuk dipahami dan sangat sulit untuk diantisipasi serta LFHI menimbulkan kerugian yang sangat besar bahkan dapat menyebabkan kejatuhan suatu bank. Sedangkan HFLI dikelola untuk meningkatkan efisiensi kegiatan usaha.

Pada umumnya bank kurang memperhatikan kejadian yang sifatnya Low Frequency/Low Impact (LFLI) karena biaya pengelolaan dan pemantauannya lebih tinggi daripada kerugian yang ditimbulkannya. Sedangkan High Frequency/High Impact (HFHI) dianggap kurang relevan karena jika jenis kejadian ini timbul pada bank maka bank tersebut akan jatuh dalam waktu singkat. Dalam hal ini kerugian yang ada tidak akan dapat diperbaiki dan pengawas bank akan mengambil langkah-langkah penyehatan bank.

2.3 Expected Loss dan Unexpected Loss

Pada waktu menghitung kebutuhan modal risiko operasional, bank diwajibkan untuk mempertimbangkan kerugian yang diperkirakan (expected loss) dan kerugian yang tidak diperkirakan (unexpected loss).

Kerugian yang diperkirakan (expected loss) adalah kerugian yang timbul karena dilaksanakannya kegiatan usaha bank secara normal. Untuk memprediksi kerugian yang diperkirakan, bank menggunakan metode statistik. Dalam hal ini bank menggunakan data historis dan pengalamannya untuk memprediksi kejadian yang akan datang. Suatu metode sederhana untuk menghitung kerugian yang diperkirakan

adalah dengan menghitung rata-rata (mean) kerugian yang telah terjadi selama periode tertentu.

Kerugian yang tidak diperkirakan (unexpected loss) adalah kerugian yang berasal dari suatu kejadian yang tidak diharapkan terjadi atau suatu peristiwa ekstrim dan memiliki probabilitas terjadinya sangat rendah. Bank berusaha memprediksi unexpected loss dengan menggunakan metode statistik sama halnya dalam expected loss. Untuk menghitung unexpected loss bank dapat menggunakan data internal yang tersedia, data eksternal yang berasal dari bank lain dan data yang berasal dari skenario risiko operasional. Suatu metode sederhana untuk menghitung kerugian yang tidak diperkirakan adalah dengan menggunakan standar deviasi. Dalam hal ini standar deviasi akan mengukur simpangan kerugian dari suatu risiko operasional terhadap rata-rata (mean) kerugian dari seluruh kejadian risiko operasional.

Untuk menghitung expected loss dan unexpected loss dalam Basel II, bank harus memiliki data historis kerugian risiko operasional baik itu data internal maupun eksternal yang mencakup defenisi-definisi risiko operasional yang berbeda dan berbagai macam katagori. Untuk mendukung adanya konsistensi penerapan pendekatan dalam menghitung kerugian risiko operasional diantara bank-bank, Basel II Accord menetapkan definisi standar mengenai jenis-jenis kerugian risiko operasional.

2.4 Kategori Kejadian Risiko Operasional

Cara yang paling mudah untuk memahami risiko operasional di bank adalah dengan mengkategorikan risiko operasional sebagai risiko. Namun demikian, definisi ini terlalu luas dan kurang membantu dalam pengelolaan risiko operasional. Oleh karena itu, pemahaman mengenai berbagai kejadian risiko operasional yang menyebabkan kerugian dapat dikelompokkan ke dalam sejumlah kategori kejadian risiko yang didasarkan pada penyebab utama kejadian risiko.

Kejadian-kejadian risiko operasional dapat dikelompokkan ke dalam kategori-kategori sebagai berikut:

a. Risiko proses internal b. Risiko manusia c. Risiko sistem d. Risiko eksternal e. Risiko hukum (BSMR Tingkat 1, 2007)

2.4.1 Risiko Proses Internal

Risiko proses internal didefinisikan sebagai risiko yang terkait dengan kegagalan proses atau prosedur yang terdapat pada suatu bank. Dalam pelaksanaan kegiatan operasional sehari-hari, staf akan melaksanakan kegiatan yang telah ditetapkan sebelumnya. Prosedur dan dan kebijakan ini akan mencakup semua proses pengecekan dan pengendalian yang diperlukan untuk memastikan bahwa nasabah telah terlayani dengan baik dan bank tidak melanggar ketentuan dan peraturan yang berlaku. Pelaksanaan evaluasi dan peningkatan proses internal bank merupakan bagian dari managemen risiko operasional. Kejadian risiko proses internal meliputi:

a. Dokumentasi yang tidak lengkap b. Pengendalian yang lemah

c. Kelalaian pemasaran

d. Kesalahan penjualan produk e. Pencucian uang

f. Laporan yang tidak lengkap atau tidak benar g. Kesalahan transaksi

2.4.2 Risiko Manusia

Risiko manusia didefinisikan sebagai risiko yang terkait dengan karyawan bank. Karyawan yang merupakan aset yang paling berharga dapat menjadi penyebab

kejadian risiko operasional. Kejadian risiko manusia juga dapat terjadi pada fungsi managemen risiko, di mana kualifikasi dan keahlian karyawan pada fungsi tersebut merupakan hal yang diutamakan. Area-area yang umumnya terkait dengan risiko manusia adalah:

a. Permasalahan kesehatan dan keselamatan kerja (health and safety issues) b. Perputaran karyawan yang tinggi

c. Penipuan internal d. Sengketa pekerja

e. Praktik managemen yang buruk

f. Pelatihan karyawan yang tidak memadai g. Terlalu bergantung pada karyawan tertentu h. Aktifitas yang dilakukan rogou trader

2.4.3 Risiko Sistem

Risiko sistem adalah risiko yang terkait dengan penggunaan teknologi dan sistem. Saat ini semua bank sangat bergantung pada sistem dan teknologi untuk mendukung kegiatan usahanya sehari-hari. Tanpa sistem komputer bank tidak dapat beroperasi. Penggunaan teknologi tersebut menimbulkan risiko operasional. Kejadian risiko sistem disebabkan oleh:

a. Data yang tidak lengkap (data corruption). b. Kesalahan input data (data entry errors).

c. Pengendalian perubahan data yang tidak memadai (inadequate change control).

d. Kesalahan pemrograman (programming errors).

e. Ketergantungan pada teknologi black box keyakinan bahwa model matematis yang terdapat pada sistem internal pasti benar.

f. Gangguan pelayanan (service interruption). Baik gangguan sebagian atau seluruhnya.

g. Masalah yang terkait dengan keamanan sistem misalnya virus dan hacking. h. Kecocokan sistem (system suitability).

Secara teoritis, kegagalan secara menyeluruh pada teknologi yang digunakan suatu bank adalah kejadian yang sangat mungkin menyebabkan kejatuhan bank tersebut. Saat ini ketergantungan pada teknologi sudah sedemikian rupa sehingga tidak bekerjanya komputer dapat menyebabkan bank tidak beroperasi dalam periode tertentu. Namun sejauh ini kegagalan komputer belum sampai menjatuhkan suatu bank.

2.4.4 Risiko Eksternal

Risiko eksternal adalah risiko yang terkait dengan kejadian yang berada diluar kendali bank secara langsung. Kejadian risiko eksternal umumnya adalah kejadian low Frequency/high impact dan sebagai konsekuensinya dapat menyebabkan kerugian yang tidak diperkirakan, misalnya perampokan dan serangan teroris dalam skala besar. Kejadian risiko eksternal dapat disebabkan oleh:

a. Pencurian dan penipuan dari luar b. Kebakaran

c. Bencana alam

d. Kegagalan perjanjian outsourcing e. Penerapan ketentuan baru

f. Kerusuhan dan unjuk rasa

g. Tidak beroperasinya sistem transportasi yang menyebabkan karyawan tidak dapat hadir di tempat kerja

h. Kegagalan utility service, seperti listrik padam

Secara historis, sebenarnya bank telah secara aktif memberikan perhatian pada risiko eksternal dalam rangka melindungi diri dari dampak yang tidak menguntungkan. Beberapa kejadian eksternal memiliki dampak yang cukup besar sehingga dapat mempengaruhi kemampuan bank dalam melaksanakan kegiatan usahanya.

2.4.5 Risiko Hukum

Risiko hukum adalah risiko yang timbul dari adanya ketidakpastian karena dilakukannya suatu tindakan hukum atau ketidakpastian dalam penerapan atau interpretasi suatu perjanjian, peraturan atau ketentuan. Risiko hukum berbeda antara satu negara dengan negara lain dan semakin meningkat sebagai akibat:

a. Penerapan ketentuan know-your-customer (KYC) yang terutama disebabkan oleh terorisme

b. Penerapan ketentuan perlindungan data yang terutama disebabkan oleh reaksi terhadap semakin meningkatnya penggunaan informasi nasabah untuk tujuan pemasaran produk.

2.5 Pengukuran Risiko Operasional

Kerangka Basel II menetapkan tiga metode perhitungan modal untuk risiko operasional. Ketiga metode tersebut menggunakan berbagai indikator eksposur risiko. Indikator eksposur risiko merupakan faktor yang menunjukkan tingkat risiko yang dihadapi oleh bank. Semakin tinggi nilai indikator semakin tinggi risiko yang dihadapi. Ketiga model tersebut adalah:

a. Basic Indicator Approach (BIA) b. Standardized Approach (SA)

c. Advanced Measurement Approach (AMA) (Ferry N. Idroes, 2008)

2.5.1 Basic Indicator Approach (BIA)

Basic Indicator Approach merupakan pendekatan yang paling sederhana dan dapat digunakan oleh semua bank untuk menghitung kebutuhan modal risiko operasional. BIA menggunakan total gross income suatu bank sebagai indikator besaran eksposur. Dalam hal ini, gross income mewakili skala kegiatan usaha dan oleh karena itu dapat digunakan untuk menunjukkan risiko operasional yang melekat pada bank.

BIA ini diarahkan agar bank secara rata-rata dapat mempertahankan 12% dari jumlah regulator capital-nya untuk menampung kemungkinan kerugian sebagai akibat dari risiko operasional. Target 12% ini didasarkan pada suatu survei yang mengungkapkan bahwa hal itu telah dilakukan secara internasional oleh bank-bank besar. Menurut BIS suatu bank yang mempertahankan suatu fraction (alpha) tertentu dari gross income-nya bagi operational risk capital akan dapat men-generate cukup modal untuk menampung kerugian akibat risiko operasional. Menurut perhitungan itu, bila alpha ( ) diperhitungkan sebesar 15% maka bank akan dapat men-generate cukup modal bagi risiko operasional hingga sebesar 12% dari jumlah regulatory capital-nya itu. Dengan demikian, atas dasar BIA ini maka = 15%.

(Masyhud, 2006)

Untuk menghitung potensi kerugian operasional dengan pendekatan Basic Indicator Approach digunakan rumus sebagai berikut:

(

)

n GI KBIA∑

× = 1,2,3 α (2.1) Keterangan: BIAK = modal risiko operasional yang dipersyaratkan berdasarkan BIA GI = gross income tahunan selama tiga tahun terakhir yang bernilai positif

α = 15%

= jumlah tahun dalam tiga tahun terakhir dimana gross income bernilai positif

Untuk contoh simulasi pengukuran risiko operasional dengan pendekatan Basic Indicator Approach (BIA) diambil contoh suatu bank AA adalah sebuah retail bank dan memiliki gross income selama tiga tahun terakhir sebagai berikut:

Tahun 3 USD 125 juta Tahun 2 USD 100 juta Tahun 1 USD 150 juta

Berdasarkan persamaan (2.1) besarnya potensi kerugian operasional dengan pendekatan Basic Indicator Approach adalah sebagai berikut:

(

)

3 3 1 3 , 2 , 1∑

= × = i BIA GI K α(

) (

) (

)

{

}

75 , 18 3 75 , 18 15 5 , 22 3 % 15 125 % 15 100 % 15 150 = + + = × + × + × =dengan demikian, rata-rata dari ketiga tahun di atas menghasilkan persyaratan regulatory capital operasional sebesar USD 18,75 juta.

2.5.2 Standardized Approach (SA)

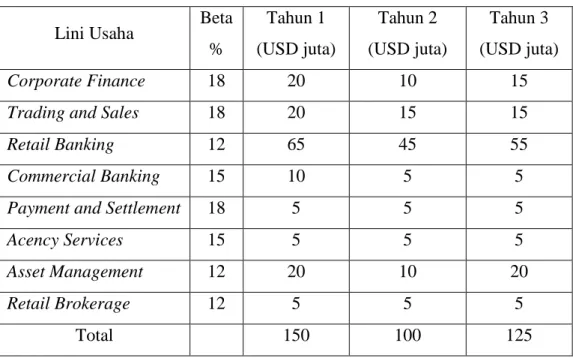

Standardized Approach mencoba untuk mengatasi kekurangan Basic Indicator Approach dalam hal sensitivitas terhadap risiko dengan cara membagi kegiatan usaha bank ke dalam delapan lini usaha (business line). Gross income masing-masing lini usaha digunakan sebagai indikator risiko operasional. Persyaratan permodalan untuk masing-masing lini usaha dihitung sebagai persentase dari masing-masing gross income lini usaha. Kemudian hasilnya dijumlahkan untuk mendapatkan total modal risiko operasional bank. Delapan jenis bisnis tersebut adalah:

a. Corporate Finance dengan beta 18% b. Trading and Sales dengan beta 18% c. Retail baking dengan beta 12%

d. Commercial Banking dengan beta 15% e. Payment and Settlement dengan beta 18% f. Agency Services dengan beta 15%

g. Asset Management dengan beta 12% h. Retail Brokerage dengan beta 12% (BSMR Tingkat 2, 2007)

Angka beta ditetapkan oleh regulators yang menghitungnya dari angka rata-rata industri perbankan yang diwakili oleh pengambilan sampling dari sejumlah bank.

Angka beta mencerminkan peranan dari masing-masing kegiatan pada business line rata-rata seluruh bank. Angka beta diturunkan dari penerapan metode statistik terhadap data kerugian risiko operasional dan alokasi modal yang diperoleh dari sejumlah bank pada saat dilaksanakannya Quantitative Impact Studies (QIS).

Standardized Approach mengkaitkan area usaha bank dan risikonya dengan pembebanan modal risiko operasional. Untuk masing-masing lini usaha perhitungan persyaratan modal hampir sama dengan Basic Indicator Approach. Gross income untuk satu lini usaha dikalikan dengan faktor untuk lini usaha yang disebut dengan beta. Pada Standardized Approach jumlah modal agregat dihitung untuk setiap tahun dalam periode tiga tahun terakhir. Kemudian jumlah agregat ini dihitung rata-ratanya untuk mendapatkan jumlah modal regulasi risiko operasional yang dibutuhkan.

Modal regulasi agregat untuk satu tahun dihitung dengan menjumlahkan hasil perkalian gross income dengan beta pada masing-masing lini usala. Dalam hal ini negatif gross income tetap diperhitungkan. Jika angka agregat untuk untuk tahun tertentu negatif, maka angka tersebut diganti dengan nol untuk perhitungan rata-rata. Berdasarkan Committe Basel (Basel Capital Accord I) perhitungan nilai rata-rata Standardized Approach selalu dihitung selama tiga tahun terakhir dan dapat menggunakan rumus sebagai berikut:

(

)

[

]

{

}

3 max∑

1−8× 1−8 = GI β KSA (2.2) Keterangan: SAK = pembebanan modal risiko operasional menurut metode SA

8 1−

GI = gross income untuk masing-masing jenis usaha 8

1−

β = beta untuk masing-masing jenis usaha

= jumlah tahun, 0 diikutkan dalam perhitungan SA, sehingga rata-rata selalu dihitung selama tiga tahun

Untuk contoh simulasi pengukuran risiko operasional dengan pendekatan Standardized Approach (SA) diambil contoh suatu bank AA adalah sebuah retail bank

dan memiliki gross income untuk setiap lini usahanya selama tiga tahun terakhir sebagai berikut:

Tabel 2.1 Gross Income Selama Tiga Tahun Terakhir Lini Usaha Beta

% Tahun 1 (USD juta) Tahun 2 (USD juta) Tahun 3 (USD juta) Corporate Finance 18 20 10 15

Trading and Sales 18 20 15 15

Retail Banking 12 65 45 55

Commercial Banking 15 10 5 5

Payment and Settlement 18 5 5 5

Acency Services 15 5 5 5

Asset Management 12 20 10 20

Retail Brokerage 12 5 5 5

Total 150 100 125

Sumber: Global Association of Risk Professionals dan Badan Sertifikasi Managemen Risiko,”Indonesia Certificate in Banking Risk and Regulation – Workbook Level 1, level 2”, GARP, London, 2007

Untuk ketiga tahun tersebut, gross income tiap lini usaha dikalikan beta untuk memberikan Operational Risk Capital sebagai berikut:

Tabel 2.2 Operational Risk Regulator Capital dari Gross Income Lini Usaha Beta

% Tahun 1 (USD juta) Tahun 2 (USD juta) Tahun 3 (USD juta) Corporate Finance 18 3,60 1,80 2,70

Trading and Sales 18 3,60 2,70 2,70

Retail Banking 12 7,80 5,40 6,60

Commercial Banking 15 1,50 0,75 0,75

Payment and Settlement 18 0,90 0,90 0,90

Acency Services 15 0,75 0,75 0,75

Asset Management 12 2,40 1,20 2,40

Retail Brokerage 12 0,60 0,60 0,60

Total 21,15 14,10 17,40

Sumber: Global Association of Risk Professionals dan Badan Sertifikasi Managemen Risiko,”Indonesia Certificate in Banking Risk and Regulation – Workbook Level 1, level 2”, GARP, London, 2007

Hasil perkalian gross income setiap lini usaha dengan beta untuk ketiga tahun di atas menghasilkan modal risiko operasional tahunan sebagai berikut:

Tahun 1 USD 21,15 juta Tahun 2 USD 14,10 juta Tahun 3 USD 17,40 juta

Sedangkan berdasarkan persamaan (2.2) besarnya potensi kerugian operasional dengan pendekatan Standrdized Approach adalah sebagai berikut:

(

)

3 max 3 1 8 1 8 1 × =∑

= − − i SA GI K β(

) (

) (

) (

) (

) (

) (

) (

)

[

]

(

) (

) (

) (

) (

) (

) (

) (

)

[

]

(

) (

) (

) (

) (

) (

) (

) (

)

[

]

[

] [

]

[

]

05 , 7 3 15 , 21 3 40 , 17 , 3 10 , 14 , 3 15 , 21 max 3 6 , 0 4 , 2 75 , 0 9 , 0 75 , 0 6 , 6 7 , 2 7 , 2 , 6 , 0 2 , 1 75 , 0 9 , 0 75 , 0 4 , 5 7 , 2 8 , 1 , 6 , 0 4 , 2 75 , 0 9 , 0 5 , 1 8 , 7 6 , 3 6 , 3 max 3 5 12 20 12 5 15 5 18 5 15 55 12 15 18 15 18 5 12 10 12 5 15 5 18 5 15 45 12 15 18 10 18 25 12 20 12 5 15 5 18 10 15 65 12 20 18 20 18 = = = + + + + + + + + + + + + + + + + + + + + + = × + × + × + × + × + × + × + × + × + × + × + × + × + × + × + × + × + × + × + × + × + × + × + × =Dengan demikian, rata-rata dari ketiga tahun di atas menghasilkan persyaratan regulatory capital operasional sebesar USD 7,05 juta.

2.5.3 Advanced Measurement Approach (AMA)

Metode Advanced Measurement Approach (AMA) merupakan perhitungan kebutuhan modal untuk risiko operasional dengan menggunakan model yang dikembangkan secara internal oleh bank. Dibandingkan dengan model standar, pendekatan model AMA lebih menekankan pada analisis kerugian operasional. Untuk bank yang ingin

menerapkan model AMA dalam pengukuran risiko operasional harus mempunyai database kerugian operasional sekurang-kurangnya dua hingga lima tahun kebelakang. Bank yang ingin menggunakan metode ini harus memiliki teknologi yang tinggi sehingga dengan bantuan teknologi tersebut dapat dibuat model yang menangkap, menyeleksi dan melaporkan informasi risiko operasional eksternal untuk tujuan validasi model.

Masing-masing dari tipe risiko operasional tersebut diukur besar pembebanan modal (capital charge) untuk bank adalah total pembebanan modal semua business line dari semua jenis tipe risiko operasional. Ada tiga pendekatan menggunakan metode Advanced Measurement Approach (AMA) yang sering digunakan yaitu:

a. Internal Measurement Approach (IMA) b. Loss Distribution Approach (LDA)

c. Risk Drivers and Control Approach (RDCA)/Scorecard (BSMR Tingkat 3, 2008)

2.5.3.1 Internal Measurement Approach (IMA)

Model Internal Measurement Approach (IMA) merupakan model yang paling sederhana digunakan dalam mengukur pembebanan risiko operasional dalam kelompok pendekatan AMA. Rumus yang digunakan dalam IMA adalah sebagai berikut:

(2.3)

(2.4)

Keterangan:

= expected loss dalam bisnis usaha ke-i

= exposure indicator berdasarkan ij

= probabilitas kejadian dari kejadian risiko operasional j

= multiplier untuk masing-masing bisnis usaha i dan tipe kejadian risiko

operasional j

Komite Basel menyatakan besarnya untuk tiap bisnis usaha dan tipe kejadian risiko operasional ditentukan oleh bank atau melalui konsorsium. Metode IMA mempunyai fleksibilitas dalam penentuan besarnya sesuai dengan karakteristik tipe risiko dan bisnis usaha bank sehingga metode ini menggambarkan nilai multiplier tiap jenis bisnis usaha daripada nilai multiplier beta. Namun untuk mendapatkan nilai multiplier diperlukan perhitungan untuk pengukuran risiko operasional yang expected loss dan unexpected loss yang cukup rumit. Oleh karena itu, bank lebih senang mempergunakan LDA atau scoreboard.

2.5.3.2 Loss Distribution Approach (LDA)

Pendekatan Loss Distribution Approach (LDA) didasarkan pada informasi data kerugian operasional internal. Di mana data tersebut dibagi dalam dua kelompok distribusi yaitu:

a. Data distribusi frekuensi kejadian operasional b. Data distribusi severitas kerugian operasional

Data distribusi frekuensi kejadian operasional merupakan distribusi yang bersifat diskrit dan proses stokastik, umumnya data mengikuti distribusi poisson, mixed poisson, atau proses Cox. Sedangkan data distribusi severitas kerugian operasional merupakan distribusi yang bersifat kontinu, umumnya data mengikuti distribusi eksponensial, weibull, atau pareto.

Dalam pendekatan Loss Distribution Approach (LDA) total kerugian operasional merupakan jumlah atau sum (S) dari variabel random (N) atas kerugian operasional individual sehingga jumlah kerugian operasional dapat dinyatakan sebagai: N X X X S = 1 + 2 +...+ (2.5)

Keterangan:

S = jumlah kerugian operasional N = 1,2,...

Xi = variabel random

2.5.3.3 Risk Drivers and Control Approach (RDCA)/Scorecard

Risk Drivers and Control Approach (RDCA) berbeda dengan pendekatan lain yang terdapat dalam AMA. Pendekatan ini bukan merupakan satu teknik tertentu namun merupakan sekelompok metode scorecard yang berbeda-beda.

Pada risiko operasional scorecard adalah sebuah mekanisme untuk menunjukkan risiko dan kontrol dalam sebuah proses atau kegiatan usaha melalui penilaian dengan pembobotan (weighting). Pada umumnya bank akan mendistribusikan kuesioner kepada tiap-tiap divisi yang diminta untuk menilai bagaimana asesemen terhadap risiko dan kontrol dilakukan. Dari hasil kuesioner tersebut kemudian dibuat scorecard dengan menggunakan nilai (skor) untuk masing-masing jawaban kuesioner.

2.6 Sifat-sifat Deskriptif Statistik

Untuk melakukan pemodelan pada suatu bank perlu terlebih dahulu mengetahui karakteristik dari distribusi kerugian operasional. Ada dua pengelompokkan distribusi operasional yaitu distribusi frekuensi kerugian operasional dan distribusi severitas kerugian operasional.

2.6.1 Distribusi Frekuensi Kerugian Operasional

Distribusi frekuensi menunjukkan jumlah atau frekuensi terjadinya suatu jenis kerugian operasional dalam suatu periode tertentu, tanpa melihat nilai atau rupiah

kerugian. Distribusi frekuensi kerugian operasional merupakan distribusi diskrit yaitu distribusi yang datanya harus bilangan integer atau tidak pecahan (bilangan bulat positif). Untuk memodelkan distribusi frekuensi dipakai fungsi distribusi Poisson.

2.6.1.1 Distribusi Poisson

Distribusi frekuensi Poisson merupakan distribusi frekuensi kerugian operasional yang paling banyak terjadi karena karakteristiknya yang sederhana dan paling sesuai dengan frekuensi terjadinya kerugian operasional. Distribusi Poisson mencerminkan probabilita jumlah atau frekuensi kejadian, seperti jumlah atau frekuensi terjadinya kesalahan bayar dari kasir, jumlah atau frekuensi terjadinya kecelakaan kerja, jumlah atau frekuensi terjadinya kegagalan sistem dan sebagainya.

Rata-rata jumlah atau frekuensi terjadinya kesalahan bayar kasir atau rata-rata frekuensi terjadinya kecelakaan kerja dapat dinyatakan sebagai λ (lambda) dalam suatu periode waktu tertentu. Dengan demikian, secara umum frekuensi terjadinya kerugian operasional atas suatu event tertentu dapat dinyatakan sebagai distribusi Poisson. Distribusi Poisson dari suatu kejadian tertentu dapat ditentukan probabilitanya dengan rumus:

! k e P k k λ λ − = (2.6) Keterangan:

k = variabel acak diskrit yang menyatakan jumlah atau frekuensi kejadian per interval waktu dimana

λ = rata-rata jumlah atau frekuensi kejadian per interval waktu e = 2,71828 (bilangan konstan)

Parameter λ dapat diestimasi dengan:

∑

∑

∞ = ∞ = = 0 0 k k k k n kn λ (2.7)Distribusi Poisson memiliki mean dan variance sebagai berikut:

( )

( )

λ λ = = = = x V Variance x E Mean (2.8) 2.6.2 Distribusi Severitas Kerugian OperasionalDistribusi severitas kerugian operasional sangat perlu diketahui agar dalam pemodelan kerugian risiko operasional dapat mempergunakan parameter data yang tepat. Dalam menentukan jenis distribusi severitas kerugian operasional, pendekatan pertama dilakukan adalah memilih kelompok umum dari distribusi probabilita dan kemudian menetapkan nilai parameter yang paling cocok dengan data severitas kerugian yang diobservasi. Distribusi severitas kerugian operasional dapat menggunakan distribusi pareto.

2.6.2.2 Distribusi Pareto

Distribusi pareto sering digambarkan sebagai basis dari 80/20. Misalnya 80% kerugian perusahaan disebabkan oleh hanya 20% kerugian yang krusial. Dikatakan krusial apabila unit risiko tidak dapat menghasilkan produk atau jasa dikarenakan oleh aktifitas yang bersangkutan terganggu atau tidak berjalan dengan semestinya. Distribusi pareto mempunyai beberapa model yang berbeda, salah satunya adalah rumus fungsi densitas yang mempunyai parameter location dan shape β sebagai berikut:

( )

=αββ+β1 x x f (2.9) Range α ≤ x < ∞ Parameter location > 0 Parameter shape β > 0Nilai mean dan variance dari distribusi pareto dapat dirumuskan sebagai berikut:

(2.10)

(2.11)

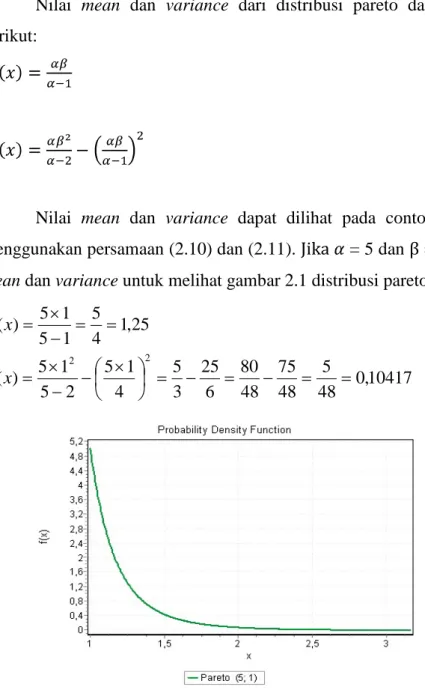

Nilai mean dan variance dapat dilihat pada contoh di bawah ini dengan menggunakan persamaan (2.10) dan (2.11). Jika = 5 dan β = 1, maka dapat dihitung mean dan variance untuk melihat gambar 2.1 distribusi pareto sebagai berikut:

10417 , 0 48 5 48 75 48 80 6 25 3 5 4 1 5 2 5 1 5 ) ( 25 , 1 4 5 1 5 1 5 ) ( 2 2 = = − = − = × − − × = = = − × = x V x E