SKRIPSI

Oleh :

MEDI SATRIA PUTRA

0911010014 / FEB / EP

FAKULTAS EKONOMI DAN BISNIS

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Untuk Mendapat Gelar Sarjana Ekonomi

J urusan Ekonomi Pembangunan

Oleh :

MEDI SATRIA PUTRA

0911010014 / FEB / EP

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

J AWA TIMUR

PADA BANK UMUM DI J AWA TIMUR

Disusun Oleh :

MEDI SATRIA PUTRA

0911010014 / FEB / EP

Telah dipertahankan dan diterima oleh Tim Penguji Skripsi program studi Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis

PADA BANK UMUM DI J AWA TIMUR

Yang diajukan

MEDI SATRIA PUTRA

0911010014 / FEB / EP

Telah disetujui untuk ujian lisan

Pembimbing Utama

PROF. DR. DJ OHAN MASHUDI,MS Tanggal:………

NIP. 195810081986031001

Mengetahui,

Wakil Dekan I Fakultas Ekonomi dan Bisnis Univer sitas Pembangunan Nasional “Veteran”

J awa Timur

ANALISIS PENYALURAN KREDIT PERDAGANGAN

PADA BANK UMUM DI J AWA TIMUR

Yang diajukan

MEDI SATRIA PUTRA

0911010014 / FEB / EP

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

PROF. DR. DJ OHAN MASHUDI,MS Tanggal:………

NIP. 195810081986031001

Mengetahui,

Ketua Progdi Ekonomi Pembangunan

PADA BANK UMUM DI J AWA TIMUR

Yang diajukan

MEDI SATRIA PUTRA

0911010014 / FEB / EP

Telah disetujui untuk diseminarkan oleh

Pembimbing Utama

PROF. DR. DJ OHAN MASHUDI,MS Tanggal:………

NIP. 195810081986031001

Mengetahui,

Ketua Progdi Ekonomi Pembangunan

DRA. EC. NINIEK IMANINGSIH, MP

Assalamu’alaikum Wr. Wb.

Dengan segala kerendahan hati, peneliti memanjatkan puji syukur kehadirat ALLAH SWT yang telah melimpahkan rahmat, taufik serta hidayah-Nya sehingga peneliti dapat menyelesaikan skripsi ini dengan mengambil judul :

“ANALISIS PENYALURAN KREDIT PERDAGANGAN PADA

BANK UMUM DI J AWA TIMUR”

Penyusunan skripsi ini dilakukan dengan maksud untuk melengkapi persyaratan yang harus dipenuhi untuk mendapat gelar sarjana ekonomi pada jurusan Ilmu Ekonomi Studi Pembangunan Universitas Pembangunan Nasional “Veteran” Jawa Timur.

skripsi ini .

2. Bapak Dr . Dhani Ichsanuddin Nur , SE, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur .

3. Ibu Dra. Ec Niniek Imaningsih, MP selaku Ketua Progdi jurusan Ilmu Ekonomi Studi Pembangunan Universitas Pembangunan Nasional “Veteran” Jawa Timur .

4. Bapak Dr s. Ec. M. Taufiq, MM, selaku dosen wali yang mana telah memberikan ilmu yang bermanfaat kepada penulis .

5. Bapak dan Ibu dosen serta staf karyawan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah dengan ikhlas memberikan banyak ilmu pengetahuan selama masa perkuliahan dan pelayanan akademik .

6. Terucap khusus hormat saya kepada kedua orangtua saya yang senantiasa memberikan doa restu dan dorongan baik moriil maupun materiil yang tidak terhingga .

Peneliti menyadari bahwa skripsi ini masih jauh dari kata sempurna. Oleh karena itu peneliti mengharapkan kritik dan saran yang membangun dari pembaca. Semoga skripsi ini memberikan manfaat bagi pembaca untuk penelitian selanjutnya .

Wassalamu’alaikum Wr. Wb.

Surabaya, Maret 2014

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... . ix

DAFTAR LAMPIRAN ... xi

ABSTRAKSI ... xii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

BAB II TINJ AUAN PUSTAKA ... 6

2.1 Penelitian Terdahulu ... 6

2.2 Landasan Teori ... 9

2.2.1 Tinjauan Umum Tentang Perkreditan ... 9

2.2.2.1 Pengertian Kredit ... 9

2.2.1.2 Tujuan Kredit ... 10

2.2.1.7 Jenis – Jenis Kredit ... 17

2.2.2.7 Hubungan Antara Sumber Dana Bank Dengan Penyaluran Kredit Perdagangan ... 28

2.2.3 Pertumbuhan Ekonomi ... 29

2.2.3.1 Pengertian Pertumbuhan Ekonomi ... 29

2.2.3.2 Pertumbuhan Ekonomi Menurut Teori Terdahulu ... 30

2.2.3.3 Faktor – Faktor Pertumbuhan Ekonomi ... 31

2.2.3.4 Hubungan Antara Pengusaha Kecil Dengan Penyaluran Kredit Perdagangan ... 33

2.2.4 Tingkat Suku Bunga ... 33

2.2.4.5 Hubungan Antara Tingkat Suku Bunga Dengan Penyaluran

Kredit Perdagangan ... 43

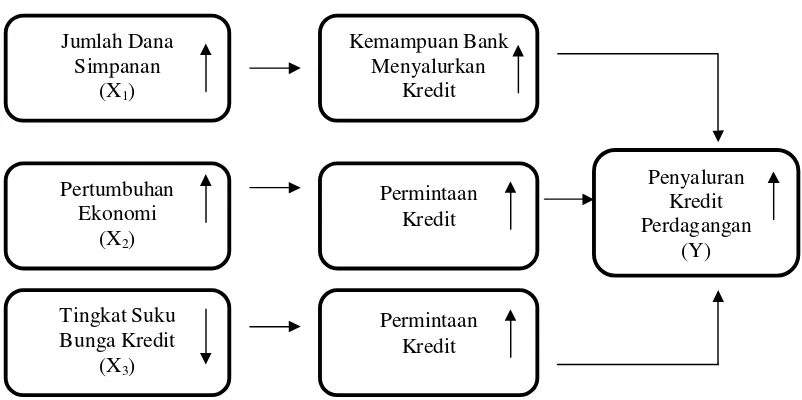

2.2.5 Kerangka Pikir ... 44

2.2.6 Hipotesis ... 56

BAB III METODOLOGI PENELITIAN ... 47

3.1 Definisi Operasional dan Pengukuran Variabel ... 47

3.2 Teknik Penentuan Sampel ... 48

4.1.1 Perkembangan Penyaluran Kredit Perdagangan ... 60

4.2 Deskripsi Hasil Penelitian ... 61

4.2.1 Perkembangan Tingkat Penyaluran Kredit Perdagangan ... 62

4.2.2 Perkembangan Jumlah Dana Simpanan Bank ... 63

4.3.1 Analisis Dan Pengujian Hipotesis ... 70

4.3.2 Uji Hipotesis Secara Simultan ... 71

4.3.3 Uji Hipotesis Secara Parsial ... 73

4.3.4 Pembahasan ... 78

BAB V KESIMPULAN DAN SARAN ... 80

5.1 Kesimpulan ... 80

5.2 Saran ... 82 DAFTAR PUSTAKA

Tabel 1 Autokorelasi Durbin Watson ... 57 Tabel 2 Perkembangan Tingkat Penyaluran Kredit Perdagangan di Jawa

Timur Tahun 2003-2012 ... 62 Tabel 3 Perkembangan Jumlah Dana Simpanan Bank di Jawa Timur

Tahun 2003-2012 ... 63 Tabel 4 Perkembangan Pertumbuhan Ekonomi di Jawa Timur

Tahun 2003-2012 ... 64 Tabel 5 Perkembangan Tingkat Suku Bunga Kredit di Jawa Timur

Tahun 2003-2012 ... 65 Tabel 6 Tes Multikolinier ... 68 Tabel 7 Tes Heterokedastisitas dengan Korelasi Rank Spearman Korelasi ... 69 Tabel 8 Analisis Varian (ANOVA) ... 71 Tabel 9 Hasil Analisis Variabel Jumlah Dana Simpanan Bank (X1),

Pertumbuhan Ekonomi (X2), dan Tingkat Suku Bunga Kredit (X3)

Gambar 1 Keinginan Untuk Meminjam Dan Ketersediaan Untuk Memberi

Pinjaman Menentukan Besarnya Suku Bunga ... 35 Gambar 2 Teori Klasik Tentang Tingkat Suku Bunga ... 36 Gambar 3 Teori Keynes Tentang Tingkat Suku Bunga ... 38 Gambar 4 Teori Keynes Permintaan Uang Penawaran Dan Suku Bunga .... 40 Gambar 5 Kerangka Pikir ... 46 Gambar 6 Kurva Distribusi Penolakan / Penerimaan Hipotesis Secara

Simultan ... 53 Gambar 7 Kurva Distribusi Penolakan / Penerimaan Hipotesis Secara

Parsial ... .. 55 Gambar 8 Kurva Durbin-Watson ... 56 Gambar 9 Kurva Statistik Durbin Watson ... 67 Gambar 10 Distribusi Kriteria Penerimaan/Penolakan Hipotesis Secara

Simultan atau Keseluruhan ... 72 Gambar 11 Kurva Distribusi Hasil Analisis secara Parsial Faktor Jumlah Dana

Simpanan Bank (X1) terhadap Tingkat Penyaluran Kredit

Perdagangan (Y) ... 74

Gambar 13 Kurva Distibusi Hasil Analisis secara Parsial Faktor Tingkat Suku

Bunga Kredit terhadap Tingkat Penyaluran Kredit

Lampiran 1 : Data Tingkat Penyaluran Kredit Perdagangan, Perkembangan Jumlah Dana Simpanan Bank, Perkembangan Pertumbuhan Ekonomi, Perkembangan Tingkat Suku Bunga Kredit pada tahun 2003 – 2012 . Lampiran 2 : Variables Entered/Removed

Model Summary Anova

Lampiran 3 : Coefficients dan Collinearity Diagnostics Lampiran 4 : Residuals Statistics dan Correlations Lampiran 5 : Tabel Pengujian Nilai F

Abstr aksi

Salah satu sarana yang mempunyai peran penting dalam hal menyerasikan serta menyeimbangkan pemerataan pembangunan, pertumbuhan ekonomi dan stabilitas yang sehat dan dinamis adalah “perbankan” . Peran yang penting tersebut disebabkan karena fungsi utama dari “bank” adalah sebagai penerima dan penghimpun dana masyarakat, kemudian dana tersebut disalurkan kembali oleh pihak bank kepada masyarakat dalam bentuk kredit, misalnya kredit perdagangan .

Penelitian ini bertujuan untuk mengetahui variabel yang mempengaruhi penyaluran kredit perdagangan pada bank umum di Indonesia. Dalam penelitian ini menggunakan data sekunder, yaitu data time series pada tahun 2003 sampai dengan tahun 2012. Analisis yang digunakan dalam penelitian ini adalah regresi linier berganda dan variabel yang digunakan adalah jumlah dana simpanan (X1), Timur. Ditunjukkan dengan Fhitung = 140,792 > Ftabel = 4,76 . Sedangkan analisis Uji t,

variabel jumlah dana simpanan (X1) berpengaruh secara signifikan terhadap

penyaluran kredit perdagangan (Y) pada bank umum di Jawa Timur. Variabel pertumbuhan ekonomi (X2), dan tingkat suku bunga kredit (X3) tidak berpengaruh

signifikan terhadap penyaluran kredit perdagangan (Y) pada bank umum di Jawa Timur karena para pelaku usaha yang membutuhkan tambahan modal akan tetap mengambil kredit untuk meningkatkan dan mengembangkan usaha nya .

Abstr act

One of the tools that have a critical role in harmonizing and balancing the distribution of development, economic growth and a healthy and dynamic stability is "banking". Important role is because the main function of the "bank" is as a receiver and collector of public funds, then the funds are channeled back by the bank to the public in the form of loans, for example as trade credit .

This research aims to determine the variables that affect trade credit in commercial banks in Indonesia. In this study using secondary data, that is data time series in 2003 until 2012. The analysis used in this study is a multiple linear regression and the variable used is total fund deposits (X1), economic growth (X2) ,

and the loan interest rate (X3) as independent variables, and trade credit (Y) in

commercial banks in East Java as the dependent variable .

The results of this research indicate that the amount of deposits (X1),

economic growth (X2), and the loan interest rate (X3) a significant effect on trade

credit (Y) in commercial banks in East Java. Indicated by Fvalue = 140.792 > Ftable =

4.76 . While the t-test analysis, a variable amount of deposits (X1) significantly affect

trade credit (Y) in commercial banks in East Java. Economic growth variable (X2) ,

and the loan interest rate (X3) had no significant effect on trade credit (Y) in

commercial banks in East Java because of the businesses that need additional capital will continue to take credit for its efforts to improve and develop .

1.1 Latar Belakang

Salah satu sarana yang mempunyai peran penting dalam hal menyerasikan serta menyeimbangkan pemerataan pembangunan, pertumbuhan ekonomi dan stabilitas yang sehat dan dinamis adalah “perbankan” . Peran yang penting tersebut disebabkan karena fungsi utama dari “bank” adalah sebagai penerima dan penghimpun dana, baik dari perorangan, badan – badan pemerintah maupun badan usaha swasta, selanjutnya sebagai penyalur dana melalui proses perkreditan kepada pihak – pihak yang memerlukan, baik dari pihak dunia usaha maupun individu secara efektif dan efisien, yang mendukung pelaksanaan pembangunan nasional dan hasil – hasilnya, pertumbuhan ekonomi dan stabilitas nasional kearah peningkatan taraf hidup yang lebih baik untuk rakyat banyak .

bentuk simpanan (tabungan, giro, deposito) dari masyarakat dan menyalurkan pada masyarakat dalam bentuk kredit.

Sistem perbankan merupakan inti sistem keuangan yang ada di Indonesia, yang mempunyai empat fungsi strategis yaitu pertama, sebagai perantara antara penabung dan penerima kredit. Perbankan merupakan sumber utama penyediaan modal kerja maupun investasi bagi dunia usaha. Kedua, bank merupakan lembaga keuangan yang dapat mengelola bentuk resiko keuangan. Ketiga, bank merupakan pelaksana kebijakan moneter (dalam mekanisme transmisi kebijakan moneter), dan keempat, sistem perbankan merupakan penyelenggara sistem pembiayaan nasional (Anonim, 2002:1)

Pentingnya aspek dana bagi pembangunan maka pemerintah berupaya untuk meningkatkan tabungan masyarakat maupun tabungan pemerintah, dengan menciptakan iklim yang mendorong peranan berbagai jenis lembaga keuangan dalam memobilitasi dana masyarakat, simpanan serta meningkatkan perhimpunan dana. Dana yang dihimpun tersebut sebagian besar dialokasikan untuk kredit, sebab kredit merupakan tulang punggung kegiatan perbankan. Dari penyaluran kredit tersebut bank mendapatkan bunga. Penyaluran kredit akan sangat membantu dunia usaha. Karena dunia usaha memiliki keterkaitan erat dengan lembaga keuangan bank. (Amiranti, 2009)

perdagangan. Pemberian fasilitas kredit memegang peranan dalam pembangunan nasional khususnya dalam hal perdagangan. Karena pada saat krisis global dan krisis ekonomi seperti melanda Asia, termasuk juga Indonesia, pengusaha dalam hal perdagangan lah yang paling dapat bertahan walaupun juga terkena dampak nya. Hal ini dapat dilihat dari pasar tradisional atau pusat perbelanjaan yang hampir pasti tidak pernah sepi terpengaruh krisis global, dan sebab lain adalah pengusaha perdagangan ada juga yang berjualan kearah berjualan kebutuhan pokok yang membuat perputaran keuangan tidak berhenti. Tidak seperti sektor lain jika krisis melanda, sektor perdagangan tidak akan pernah habis walaupun juga termasuk yang terkena dampak jika ada krisis.

Dalam menyalurkan kredit suatu bank juga didasarkan pada jumlah dana yang dimiliki oleh bank, dimana bersumber dari masyarakat luas yang berupa deposito berjangka, giro, sertifikat deposito, dan tabungan (Anonim, 2001:39) .

Meningkatkan peranan perdagangan tidak saja sangat penting dilihat dari aspek pengusaha yang bersangkutan, akan tetapi juga sangat penting ditinjau dari aspek sosial ekonomi, karena pada umumnya perusahaan tersebut bersifat padat karya, maksudnya adalah dapat menyerap tenaga kerja sehingga dapat menekan tingkat pengangguran di indonesia .

dana yang dikelola bank adalah dana milik masyarakat. Pengelolaan yang baik diharapkan dapat menjaga kepercayaan masyarakat dan juga untuk menghindari atau mengurangi yang namanya kredit macet .

Dengan upaya mengembangkan sektor – sektor perbankan yang sehat, pemerintah harus menciptakan iklim yang dapat memungkinkan perbankan Indonesia dapat tumbuh berdasarkan mekanisme pasar, sehingga dapat menjalankan fungsinya. Kiranya penyaluran kredit perdagangan sebagai langkah awal dalam proses pembangunan ekonomi kearah yang lebih baik. Sehubungan dengan hal tersebut, maka diambillah judul “Analisis Penyaluran Kredit Perdagangan Pada Bank Umum di Jawa Timur” .

1.2 Per umusan Masalah

Bedasarkan latar belakang diatas, maka permasalahan yang akan dibahas dalam penelitian ini adalah sebagai berikut :

1. Apakah faktor – faktor jumlah dana simpanan, pertumbuhan ekonomi, dan tingkat suku bunga kredit berpengaruh terhadap penyaluran kredit perdagangan pada bank umum di Jawa Timur ?

1.3 Tujuan Penelitian

Tujuan Penelitian Ini adalah :

1. Untuk mengetahui apakah faktor – faktor jumlah dana simpanan, pertumbuhan ekonomi, dan tingkat suku bunga kredit berpengaruh terhadap penyaluran kredit di sub sektor perdagangan pada umumnya di Jawa Timur. 2. Untuk mengetahui variabel bebas yaitu, jumlah dana simpanan,

pertumbuhan ekonomi, dan tingkat suku bunga kredit yang mempunyai pengaruh paling dominan terhadap variabel terikat .

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah :

1. Diharapkan hasil penelitian ini dapat digunakan sebagai salah satu bahan untuk memperoleh informasi atau gambaran mengenai analisa yang mempengaruhi penyaluran kredit investasi di sub sektor perdagangan pada bank umum di Jawa Timur .

BAB II

TINJ AUAN PUSTAKA

2.1 Penelitian Ter dahulu

Penelitian ini menggunakan beberapa sumber terdahulu sebagai referensi serta bahan kajian yang berkaitan dengan penelitian sekarang. Para peneliti tersebut adalah :

1. Andy Kurniawan (2004): “Beberapa Faktor Yang Mempengaruhi Penyaluran Kredit Pada Bank Umum di Jawa Timur” . Dimana masalah yang dihadapi adalah apakah inflasi (X1), Jumlah dana bank (X2), dan

Suku bunga bank (X3), berpengaruh terhadap penyaluran kredit investasi

pada bank umum di Jawa Timur (Y). Hasil penelitian ini diketahui dari hasil uji-F, yaitu diperoleh Fhitung sebesar 18,987 > Ftabel sebesar 2,66.

Sedangakan secara parsial, variabel inflasi (X1) tidak berpengaruh negatif

tetapi berpengaruh positif terhadap kredit investasi (Y), dengan menggunakan uji-t dimana thitung sebesar 5,599 > ttabel 1,796, variabel

jumlah dana bank (X2) berpengaruh secara nyata terhadap kredit investasi

(Y) dimana thitung sebesar 5,440 > ttabel 1,796, variabel Suku bunga bank

(X3) berpengaruh secara nyata terhadap kredit investasi (Y) dimana thitung

2. Dewi Herawati (2001): “Analisis Beberapa Faktor Yang Mempengaruhi Penyaluran Kredit Pada Bank Umum Swasta Nasional di Jawa Timur” . Variabel terikat (Y) yang digunakan dalam penelitian ini adalah penyaluran kredit. Sedangkan variabel bebasnya meliputi inflasi (X1),

Jumlah dana bank (X2), Tingkat suku bunga (X3), dan Jumlah kantor bank

(X4). Dengan melihat Fhitung sebesar 11,980 > ftabel sebesar 3,48 yang

berarti secara simultan ketiga variabel bebas mempunyai pengaruh yang nyata terhadap penyaluran kredit pada bank umum swasta nasional di Jawa Timur. Sedangakan secara parsial, variabel inflasi (X1) tidak

berpengaruh nyata terhadap penyaluran kredit (Y), dengan menggunakan uji-t dimana thitung sebesar -0,496 > ttabel -2,228, variabel jumlah dana bank

(X2) berpengaruh secara nyata terhadap kredit investasi (Y) dimana thitung

sebesar 5,386 > ttabel 2,228, variabel Tingkat suku bunga (X3) berpengaruh

secara nyata terhadap kredit investasi (Y) dimana thitung sebesar -2,545 >

ttabel -2,228, dan variabel Jumlah kantor bank (X4) berpengaruh secara

nyata terhadap kredit investasi (Y) dimana thitung sebesar 3, 864 > ttabel

2,228 .

3. Nugroho (2004): “Analisis Beberapa Faktor Yang Mempengaruhi Penyaluran Kredit Investasi di Jawa Timur”. Hasil penelitian menunjukkan bahwa secara simultan ada pengaruh yang nyata terhadap inflasi (X1), Produk regional bruto (X2), Tingkat suku bunga kredit (X3),

investasi pada bank umum di Jawa Timur (Y). Hasil penelitian ini diketahui dari hasil uji-F, yaitu diperoleh Fhitung sebesar 40,708 > Ftabel

sebesar 3,48. Sedangakan secara parsial, variabel inflasi (X1) dan Tingkat

suku bunga kredit (X3) tidak berpengaruh terhadap penyaluran kredit investasi, dimana dimana thitung (X1) sebesar 1,124 dan thitung (X3) sebesar

0,038> ttabel 2,296 .

4. Erlina Safitri (2001): “Faktor – Faktor Yang Mempengaruhi Penyaluran Kredit Investasi Pada Bank Swasta Nasional di Indonesia” . Dimana masalah yang dihadapi adalah apakah Tingkat suku bunga (X1), Produk

domestik bruto (X2), dan Jumlah kantor bank swasta nasional (X3),

berpengaruh terhadap penyaluran kredit investasi pada bank swasta nasional di indonesia (Y). Hasil penelitian ini diketahui dari hasil uji-F, yaitu diperoleh Fhitung sebesar 14,087 > Ftabel sebesar 4,86. Sedangakan

secara parsial, variabel Tingkat suku bunga (X1) dapat diketahui tidak

berpengaruh secara nyata terhadap penyaluran kredit investasi (Y), dengan menggunakan uji-t dimana thitung sebesar -1,021 > ttabel -1,943,

variabel Produk domestik bruto (X2) tidak berpengaruh secara nyata

terhadap kredit investasi (Y) dimana thitung sebesar 0,121 > ttabel -1,943,

Jumlah kantor bank swasta nasional (X3) berpengaruh secara nyata

5. Bambang Restu Adi Mulya (2000): “Beberapa Faktor Yang Mempengaruhi Penyaluran Kredit Investasi di Jawa Timur” . Data yang dianalisis merupakan data skunder yang diambil dari Badan Pusat Statistik Provinsi Jawa Timur dan juga Bank Indonesia cabang Surabaya yang dilakukan secara study kepustakaan dan literatur yang ada. Dalam menganalisis digunakan metode kualitatif dan metode kuantitatif dengan model regresi berganda untuk mengetahui pengaruh dan hubungan dari variabel – variabel bebas (X) dan variabel terikat (Y). Dari hasil penelitian diperoleh bahwa dengan pengujian secara simultan (uji-F) dan secara parsial (uji-t), ketika variabel bebas yaitu penanaman modal dalam negeri (X1), jumlah dana bank (X2), dan jumlah kantor bank (X3)

berpengaruh secara nyata terhadap penyaluran kredit investasi (Y) .

2.2. La ndasan Teor i

2.2.1. Tinjauan Umum Tentang Per kr editan 2.2.1.1. Penger tian Kredit

kewajiban untuk membayar kembali pinjaman tersebut sesuai dengan jangka waktunya. (kasmir , 2003:101)

Pengertian kredit menurut Undang-Undang Perbankan Nomor 10 Tahun 1998 adalah penyediaan uang atau tagihan yang dapat disamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga . (kasmir, 2003:102)

2.2.1.2 Tujuan Kr edit

Pemberian fasilitas kredit mempunyai beberapa tujuan yang hendak dicapai yang tentunya tergantung dari tujuan bank itu sendiri. Tujuan pemberian kredit juga tidak terlepas dari misi dari masing – masing bank tersebut didirikan.

Dalam praktiknya, tujuan pemberian suatu kredit adalah sebagai berikut :

1. Mencari Keuntungan

2. Membantu Usaha Nasabah

Tujuan lainnya adalah untuk membantu usaha nasabah yang memerlukan dana, baik dana investasi maupun dana untuk modal kerja. Dengan dana tersebut, maka pihak debitur akan dapat mengembangkan dan memperluas usahanya.

3. Membantu Pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin baik, mengingat semakin bnyak kredit berarti adanya peningkayan pembangunan diberbagai sektor.

Keuntungan bagi pemerintah dengn menyebarkan pemberian kredit adalah:

1). Penerimaan pajak, dari keuntungan yang diperoleh nasabah dan bank. 2). Membuka kesempatan kerja, dalam hal ini untuk kredit pembangunan usaha baru atau perluasan usaha akan membutuhkan tenaga kerja baru sehingga dapat menyedot tenaga kerja yang masih menganggur. 3). Meningkatkan jumlah barang dan jasa.

2.2.1.3 fungsi kredit

1. Kredit dapat memajukan arus alat tukar barang dan jasa. Seandainya pada suatu saat belum tersedia uang sebagai alat pembayaran dengan adanya kredit, lalu lintas barang dan jasa dapat berlangsung.

2. Kredit dapat mengaktifkan alat pembayaran. Kredit terjadi karena adanya pihak yang mempunyai pendapatan yang lebih besar dari kebutuhannya. Dana lebih itu dapat terkumpul dan mungkin sekali menjadi dana yang diam (idle). Bila dana idle itu di pindahkan ke golongan yang berpendapatan yang lebih kecil dari kebutuhannya, maka dana itu menjadi dana yang efektif. Dengan demikian terjadilah pemindahan daya beli dari golongan yang satu ke golongan yang lainnya.

3. Kredit dapat dijadikan alat sebagai Pengendali Harga Bila diperlukan adanya penambahan jumlah uang yang beredar di masyarakat, maka salah satu caranya ialah dengan mempermudah dan mempermurah pemberian kredit oleh dunia perbankan kepada masyarakat. Sedangkan dalam kondisi sebaliknya jika dipandang perlu untuk memperkecil atau mengurangi peredaran uang di masyarakat, maka kredit perbankan dilakukan pembatasan dengan ditentukannya pagu dan baki (ceiling flafond) untuk kredit tertentu

negara berkembang yang membantu dalam hal modal melalui perkreditan. Selain itu dalam hubungan internasional, kelompok negara maju yang bertindak sebagai donor dapat memberikan kredit kepada negara yang sedang berkembang guna meningkatkan perekonomian negara tersebut. Dalam hal ini sebasgai contoh adalah Indonesia yang mendapatkan bantuan kredit dari CGI (Consultative Group on Indonesia). (Kasmir 1999:90)

2.2.1.4 Pr insip – Pr insip Kr edit

Penilaian krdit oleh bank dapat dilakukan dengan berbagai cara untuk mendapatkan keyakinan tentang nasabahnya. Seperti melalui prosedur penilaian yang benar dan sungguh – sungguh. Penilaian dengan analisis 5C adalah sebagai berikut :

1. Character

Adalah sifat atau watak seseorang yang dalam hal ini adalah debitur. Tujuannya adalah memberitahukan kepada bank bahwa sifat dan watak dari orang – orang yang diberikan kredit benar – benar dapat dipercaya. Keyakinan itu dilihat dari latar belakang si nasabah baik dari pekerjaan, gaya hidup yang dianutnya, keluarga, hobi dan social standingnya.

2. Capacity

dihubungkan dengan kemampuanya mengelola bisnis serta kemampuanya mencari laba . Sehingga pada akhirnya akan terlihat kemampuanya dalam mengembalikan kredit yang disalurkan . Semakin banyak sumber pendapatan seseorang, maka semakin besar kemampuanya membayar kredit.

3. Capital

Biasanya bank ini tidak akan bersedia untuk membiayai usahanya 100%, artinya setiap nasabah yang mengajukan permohonan kredit harus pula menyediakan dana dari sumber lainnya atau modal sendiri, dengan kata lain Capital adalah untuk mengetahui sumber – sumber pembiayaan yang dimiliki nasabah terhadap usaha yang akan dibiayai oleh bank.

4. Colleteral

Merupakan jaminan yang diberikan oleh calon nasabah baik yang bersifat fisik maupun non fisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan. Jaminan juga harus diteliti keabsahanya, sehingga terjadi suatu masalah, maka jaminan yang dititipkan akan dipergunakan secepat mungkin. Fungsi jaminan adalah untuk melindungi bank dari resiko kerugian.

5. Condition

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi sekarang dan dimasa yang akan datang sesuai sektor masing – masing.

supaya tidak menimbulkan kesulitan, artinya pada waktu kredit jatuh tempo nasabah dapat memenuhi kewajibannya dengan baik, atau dengan kata lain nasabah tidak default, artinya kegagalan nasabah membayar kembali kredit yang dia terima (Harijanto, 1999:96)

2.2.1.5 Unsur – Unsur Kr edit

1. Kepercayaan, Yaitu suatu keyakinan pemberian kredit (Bank) bahwa kredit yang diberikan baik berupa uang, barang atau jasa akan benar-benar diterima kembali dimasa tertentu di masa datang. Kepercayaan ini diberikan oleh Bank, karena sebelum dana dikucurkan, sudah dilakukan penelitian dan penyelidikan yang mendalam tentang nasabah. Penelitian dan penyelidikan dilakukan untuk mengetahui kemampuannya dalam membayar kredit yang disalurkan.

2. Kesepakatan, di dalam kredit juga mengandung unsur kesepakatan antara si pemberi kredit dengan si penerima kredit. Kesepakatan ini dituangkan dalam suatu perjanjian di mana masing – masing pihak menandatangani hak dan kewajibannya masing- masing. Kesepakatan penyaluran kredit dituangkan dalam akad kredit yang ditangani oleh kedua belah pihak Bank dan nasabah.

memiliki jangka waktu.

4. Resiko, Faktor resiko kerugian dapat diakibatkan dua hal yaitu resiko kerugian yang diakibatkan nasabah sengaja tidak mau membayar kreditnya padahal mampu dan resiko kerugian yang diakibatkan karena nasabah tidak sengaja yaitu akibat terjadinya musibah seperti bencana alam. Penyebab tidak tertagih sebenarnya dikarenakan adanya suatu tenggang waktu pengembalian (jangka waktu). Semakin panjang jangka waktu suatu kredit semakin besar resikonya tidak tertagih, demikian pula sebaliknya. Resiko ini menjadi tanggungan Bank, baik resiko yang disengaja maupun resiko yang tidak disengaja.

5. Balas jasa, Akibat dari pemberian fasilitas kredit, Bank tentu mengharapkan suatu keuntungan dalam jumlah tertentu. Keuntungan atas pemberian suatu kredit atau jasa tersebut yang kita kenal dengan nama bunga bagi Bank prinsip konvensional. Balas jasa dalam bentuk bunga, biaya provisi dan komisi serta biaya administrasi kredit ini merupakan keuntungan utama Bank. Sedangkan bagi Bank yang berdasarkan prinsip syariah balas jasanya ditentukan dengan bagi hasil.

2.2.1.6 Kebijakan Per kr editan

berikut :

1. Melaksanakan standart perkreditan.

2. Mematuhi aturan yang telah ditetapkan oleh pimpinan/direksi dan peraturan moneter.

3. Adanya keseragaman dalam pengambilan keputusan.

4. Strategi perkreditan harus sejalan dengan keadaan. (Harijanto, 1999-95-96)

2.2.1.7 J enis – J enis Kredit

Beragam jenis usaha menyebabkan beragam pula kebutuhan akan dana. Kebutuhan akan dana yang beragam menyebabkan jenis kredit yang menjadi beragam. Hal ini disesuaikan dengan kebutuhan dana yang diinginkan oleh nasabah.

Didalam prakteknya, kredit yang diberikan oleh bank umum ataupun bank perkreditan rakyat (BPR) untuk masyarakat Terdiri dari beberapa jenis. Secara umum jenis – jenis kredit dapat dilihat dari berbagai segi, antara lain :

1. Dilihat dari Kegunaan :

a. Kredit investasi, adalah kredit yang dipergunakan untuk melakukan investasi atau penanaman modal tetapi baru akan menghasilkan dalam jangkawaktu yang relatif lama .

2. Dilihat dari Sudut Tujuan Kredit :

a. Kredit Konsumtif, adalah kredit yang diberikan dengan tujuan untuk memperoleh / membeli barang-barang dan kebutuhan – kebutuhan lainnya yang bersifat konsumtif.

b. Kredit Produktif, adalah kredit yang diberikan dengan tujuan untuk mempelancar jalannya proses produksi.

c. Kredit Perdagangan, adalah kredit yang diberikan dengan tujuan untuk membeli barang- barang yang dijual lagi.

3. Dilihat Dari Sudut Pandang Jangka Waktu :

a. Kredit Jangka Pendek, merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling lama 1 tahun.

b. Kredit Jangka Menengah, merupakan kredit yang memiliki jangka waktu yang kreditnya bekisar antara 1 tahun sampai dengan 3 tahun. c. Kredit Jangka Panjang, merupakan kredit yang memiliki jangka waktu

lebih dari 3 tahun. 4. Dilihat Dari Sudut Jaminan :

a. Kredit Dengan Jaminan, adalah kredit yang diberikan dengan suatu jaminan . Jaminan tersebut dapat berbentuk barang berwujud atau tidak berwujud.

5. Dilihat Dari Segi Sektor Usaha :

a. Kredit Pertanian, merupakan kredit yang dibiayai untuk sektor perkebunan atau sektor pertanian rakyat.

b. Kredit Peternakan, merupakan kredit yang dibiayai untuk sektor peternakan, seperti peternakan ayam dan juga peternakan sapi.

c. Kredit Industri, merupakan kredit yang membiayai industri kecil, menengah, dan besar.

d. Kredit Pertambangan, merupakan kredit yang disalurkan kepada beranekaragaman pertambangan.

e. Kredit Pendidikan, merupakan kredit yang diberikan untuk membangun sarana dan prasarana untuk pendidikan.

f. Kredit Profesi, merupakan kredit yang diberikan kepada beranekaragaman profesi, seperti dosen, dokter, dan pengacara.

g. Kredit Perumahan, merupakan kredit yang digunakan untuk membiayaai pembelian rumah.

h. Kredit Koperasi, merupakan kredit yang diberikan kepada koperasi – koperasi.

2.2.1.8 Kr edit Per dagangan

nasabah yang tujuan nya mebeli barang untuk dijual kembali (re-seller) . (Suyatno, 2005,25).

2.2.2 Bank

2.2.2.1 Penger tian Bank

Istilah bank berasal dari bahasa Italia, Banca yang berarti meja yang dipergunakan oleh para penukar uang dipasar. Pada dasarnya bank adalah merupakan tempat penitipan atau penyimpangan uang, pemberi atau penyalur kredit, dan juga perantara didalam lalu lintas pembayaran. (Iswardono, 1999:50)

Sedangkan pengertian bank menurut Undang-Undang RI Nomor 10 Tahun 1998 tentang perbankan adalah, Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Menurut B.N. Ajuha yang diterjemahkan oleh Malayu S.P Hasibuan (2002:2), menyatakan bahwa bank menyalurkan modal dari mereka yang tidak dapat menggunakan secara menguntungkan kepada mereka yang membuatnya lebih produktif untuk keuntungan masyarakat. Bank juga berarti saluran untuk menginvestasikan tabungan secara aman dan dengan tingkat bunga yang menarik.

suatu badan yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat – alat pembayaran sendiri, dengan uang yang diperolehnya dari orang lain, maupun dengan jalan memperedarkan alat – alat penukar uang yang berupa uang giral.

Hawtrey dalam Simorangkir (2000:10), menyatakan bahwa bank adalah suatu badan usaha yang memberikan kredit dengan cara menciptakan “means of payment out of nothing” atau dengan kata lain menciptakan alat pembayaran dan yang tidak ada.

Somary dalam Suradjiman dkk. (1997:82), mengatakan bahwa bank adalah badan yang aktif memberikan kredit kepada nasabah, baik itu adalah kredit jangka pendek, kredit jangka menengah, maupun kredit jangka panjang. Berdasarkan beberapa definisi yang dikemukakan diatas, maka yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan nya kepada masyarakat dalam bentuk kredit atau bentuk – bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak.

2.2.2.2 J enis – J enis Bank

1. Bank Sentral

Bank Sentral merupakan bank yang mengatur berbagai kegiatan yang berkaitan dengan dunia perbankan dan dunia keuangan di suatu negara. Di setiap Negara hanya ada satu bank sentral yang dibantu oleh cabang – cabangnya. Di Indonesia fungsi bank sentral dipegang oleh Bank Indonesia (BI).

2. Bank Umum

Bank umum merupakan bank yang berfungsi melayani jasa – jasa perbankan dan melayani segenap lapisan masyarakat, baik itu masyarakat perseorangan maupun lembaga – lembaga lainnya. Bank umum juga dikenal dengan nama bank komersial/bank konvensional dan dikelompokkan ke dalam dua jenis, yaitu bank umum devisa dan bank umum non devisa.

3. Bank Perkreditan Rakyat (BPR)

Bank perkreditan rakyat merupakan bank yang khusus melayani masyarakat kecil di kecamatan dan pedesaan. Bank perkreditan rakyat berasal dari bank desa, bank pasar, lumbung desa, bank pegawai, serta bank – bank lainnya kemudian melebur menjadi satu yaitu Bank Perkreditan Rakyat (BPR).

2.2.2.3 Penger tian Bank Umum

atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa yang ada. (Kasmir, 2003:61) 2. Bank umum adalah bank yang dapat memberikan jasa dalam lalu lintas

pembayaran. (Kasmir, 2003:67)

3. Bank umum adalah yang dalam usahanya bertindak sebagai pengumpul dana dalam bentuk simpanan, baik giro maupun deposito. Serta didalam usaha penyaluran dana nya bertindak sebagai penyalur kredit jangka pendek. (Iswardono, 1999:54)

4. Bank umum adalah lembaga keuangan yang menerima deposito atau simpanan dari masyarakat yang dibayarkan atas permintaan dan pemberianb kredit serta jasa – jasa dalam lalu lintas pembayaran dan peredaran uang. (G.M. Verryn Stuart, 2004,162)

2.2.2.4 Tugas bank

Tugas bank antara lain adalah sebagai berikut :

a. Hahn

b. Macleod

Didalam bukunya yang berjudul “The Theory And Practice of Banking” (1856), tugas bank adalah essentiality to create credit yang artinya, semudah mungkin menciptakan kredit.

c. Hawtrey

Menyebutkan bahwa bank memberikan kredit dengan cara menciptakan “means of payment out of nothing” atau dengan kata lain menciptakan alat pembayaran dari yang tidak ada

2.2.2.5 Sumber Dana Bank

Sebagai lembaga keuangan, Bank memiliki usaha pokok berupa menghimpun dana yang sementara tidak dipergunakan untuk kemudian menyalurkan kembali dana tersebut kepada masyarakat untuk jangka waktu tertentu dalam bentuk kredit. Dalam prinsip ilmu manajemen modern, suatu badan usaha yang dianggap sukses dalam konstelasi perekomian dan perdagangan, adalah badan usaha yang dapat secara optimal memanfaatkan dana permodalan dari sumber yang lain.

Sedangkan menurut Muchdarsyah Sinungan dalam (1999:45), mengatakan bahwa dana bank adalah uang tunai yang dimiliki bank ataupun aktiva lancar yang dikuasai bank dan setiap waktu dapat diuangkan.

Menurut Muchdarsyah Sinungan, (1999 : 84-91), dana-dana Bank yang dipergunakan sebagai operasional, yaitu dari :

A. Dana dari modal sendiri (Dana Pihak 1)

Dana dari modal sendiri adalah dana yang berasal dari para pemegang saham Bank, yakni pemilik Bank . Dana sendiri ini terdiri dari beberapa bagian (pos) yaitu :

1. Modal yang disetor 2. Cadangan-cadangan 3. Laba yang ditahan

B. Dana pinjaman dari pihak luar ( Dana pihak ke II Dana )

Dana pihak kedua ini yaitu pihak yang memberikan pinjaman dana (uang) Pada bank yang terdiri dari 4 pihak, yaitu :

1. Pinjaman dari Bank-Bank lain yang dilkenal dengan call money yaitu pinjaman harian antar Bank

2. Pinjaman dari Bank atau lembaga keuangan lain di LN 3. Pinjaman dari lembaga keuangan bukan Bank

C. Dana dari masyarakat (Dana pihak ke III)

Dana-Dana masyarakat yang disimpan dalam Bank adalah merupakan sumber dana terbesar yang paling diandalkan Bank dan terdiri dari tiga jenis yaitu :

1. Giro (Demand Deposit), yaitu simpanan yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya, atau dengan cara pemindah bukuan. (Khasmir, 2003:69)

2. Tabungan (saving deposit), yaitu simpanan yang penarikannya hanya dapat dilakukan menurut syarat – syarat tertentu yang disepakati tetapi tidak dapat ditarik dengan menggunakan cek, bilyet giro, dan alat lainnya yang dipersamakan dengan itu. (Khasmir, 2003:84)

3. Deposito Berjangka (time deposit), adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu, berdasarkan perjanjian nasabah penyimpan dengan pihak bank. (Khasmir, 2003:93)

Dari definisi diatas, dapat disimpulkan bahwa sumber dana bank merupakan faktor yang paling utama bagi bank dalam melakukan aktivitasnya sehari-hari berupa menghimpun dana untuk kemudian disalurkan ke masyarakat dalam bentuk kredit dan dalam jangka waktu tertentu .

2.2.2.6 Alokasi Dana Bank

Cara Penempatan (alokasi) dana oleh suatu bank umum dengan mempertimbangkan sumber dana yang diperoleh terdiri atas dua pendekatan, yaitu :

1. Pool of Funds Approach

pool of funds approach adalah penempatan (alokasi) dana bank dengan tidak memperhatikan hal – hal yang tidak berkaitan dengan sumber dana. Seperti sifat, jangka waktu, dan tingkat harga yang diperoleh.

2. Assets Allocation Approach

2.2.2.7Hubungan Antar a Sumber Dana Bank Dengan Penyalur an Kr edit Per dagangan

Dana simpanan bank umum, baik yang berupa tabungan, deposito, giro, maupun sertifikat deposito menjadi salah satu faktor yang cukup menentukan dalam menentukan tinggi rendahnya tengkat permintaan dan penyaluran kredit pada bank umum. Apabila dana simpanan bank meningkat, maka kemampuan bank memberi krdit juga meningkat, sehingga berdampak kepada penyaluran kredit. (Sulistyo, 2008:52)

Apabila Dana Pihak Ketiga (DPK) atau dana simpanan bank umum mengalami penurunan maka akan mempengaruhi penyaluran kredit masyarakat. Peningkatan Dana Pihak Ketiga (DPK) berdampak pada kemampuan bank dalam memberikan kredit akan meningkat, sehingga berakibat pada peningkatan jumlah penyaluran kredit di masyarakat. (Boediono, 2001:10)

Peningkatan dana tersebut memungkinkan perbankan meningkatkan pemberian kredit guna mendorong kegiatan ekonomi yang berorientasi pada ekspor, kegiatan ekonomi yang banyak menyerap tenaga kerja, usaha- usaha yang mempunyai dampak besar, serta mendorong kegiatan koperasi dan membantu kegiatan pengusaha golongan ekonomi lemah dan usaha – usaha lainnya. (Iswardono, 1999:162)

menyalurkan kredit (perdagangan) bagi nasabahnya. Sehingga tingkat penyaluran kredit untuk perdagangan juga akan meningkat.

2.2.3 Per tumbuhan Ekonomi

2.2.3.1Penger tian Per tumbuhan Ekonomi

Pertumbuhan ekonomi adalah proses perubahan kondisi perekonomian suatu negara secara berkesinambungan menuju keadaan yang lebih baik selama periode tertentu. Pertumbuhan ekonomi dapat diartikan juga sebagai proses kenaikan kapasitas produksi suatu perekonomian yang diwujudkan dalam bentuk kenaikan pendapatan nasional. Adanya pertumbuhan ekonomi merupakan indikasi keberhasilan pembangunan ekonomi.

Pengertian pertumbuhan ekonomi adalah perkembangan kegiatan dalam perekonomian yang menyebabkan barang dan jasa yang diproduksi dalam masyarakat bertambah dan kemakmuran masyarakat meningkat. (Sukirno, 2004:9)

Pertumbuhan ekonomi adalah kenaikan kapasitas dalam jangka panjang dari Negara yang bersangkutan untuk menyediakan berbagai barang ekonomi kepada penduduknya. (Todoro, 2004:9)

barang – barang ekonomi kepada penduduknya kemampuan ini tumbuh sesuai dengan kemajuan teknologi dan penyesuaian kelembagaan dari ideologi yang diperlukan. (Sonny, 2006:9)

Pertumbuhan ekonomi diartikan sebagai kenaikan dalam Gross Domwestic Product (GDP), tanpa memandang apakah kenaikan tersebut lebih besar ataukah lebih kecil dari tingkat pertambahan penduduk, atau apakah perubahan dalam struktur ekonomi berlaku atau tidak (Anonim, 2009:22)

2.2.3.2 Per tumbuahan Ekonomi Menur ut Teor i Ter dahulu

Beberapa contoh teori pertumbuhan ekonomi , antara lain adalah sebagai berikut :

a. Teori Pertumbuhan Ekonomi Klasik

Berpendapat bahwa pertumbuhan ekonomi dipengaruhi oleh lima faktor, yaitu jumlah penduduk, jumlah stok barang, modal, luas tanah, kekayaan alam, dan tingkat teknologi yang digunakan (Sukirno, 2004:273)

b. Teori Pertumbuhan Neo-Klasik

c. Teori Pertumbuhan Harold-Domar

Menurut Harold-Domar pertumbuhan ekonomi dapat tercipta karena adanya penanaman modal. Oleh karena itu usaha ekonomi harus menyelamatkan proposal tertentu dari pendapatan nasional yaitu menambah stok modal yang akan digunakan dalam investasi baru. Teori ini menitik beratkan pada investasi, karena investasi menaikkan kapasitas produksi dan juga menaikkan pendapatan. (Todoro, 2006:126)

2.2.3.3 Faktor -Faktor Per tumbuhan Ekonomi

Faktor-faktor yang mempengaruhi pertumbuhan ekonomi adalah:

• Faktor Sumber Daya Manusia

Sama halnya dengan proses pembangunan, pertumbuhan ekonomi juga dipengaruhi oleh SDM. Sumber daya manusia merupakan faktor terpenting dalam proses pembangunan, cepat lambatnya proses pembangunan tergantung kepada sejauhmana sumber daya manusianya selaku subjek pembangunan memiliki kompetensi yang memadai untuk melaksanakan proses pembangunan.

• Faktor Sumber Daya Alam

ekonomi, apabila tidak didukung oleh kemampaun sumber daya manusianya dalam mengelola sumber daya alam yang tersedia. Sumber daya alam yang dimaksud dinataranya kesuburan tanah, kekayaan mineral, tambang, kekayaan hasil hutan dan kekayaan laut.

• Faktor Ilmu Pengetahuan dan Teknologi

Perkembangan ilmu pengetahuan dan teknologi yang semakin pesat mendorong adanya percepatan proses pembangunan, pergantian pola kerja yang semula menggunakan tangan manusia digantikan oleh mesin-mesin canggih berdampak kepada aspek efisiensi, kualitas dan kuantitas serangkaian aktivitas pembangunan ekonomi yang dilakukan dan pada akhirnya berakibat pada percepatan laju pertumbuhan perekonomian.

• Faktor Budaya

Faktor budaya memberikan dampak tersendiri terhadap pembangunan ekonomi yang dilakukan, faktor ini dapat berfungsi sebagai pembangkit atau pendorong proses pembangunan tetapi dapat juga menjadi penghambat pembangunan. Budaya yang dapat mendorong pembangunan diantaranya sikap kerja keras dan kerja cerdas, jujur, ulet dan sebagainya. Adapun budaya yang dapat menghambat proses pembangunan diantaranya sikap anarkis, egois, boros, KKN, dan sebagainya.

• Sumber Daya Modal

modal sangat penting bagi perkembangan dan kelancaran pembangunan ekonomi karena barang-barang modal juga dapat meningkatkan produktivitas.

2.2.3.2Hubungan Antar a Per tumbuhan ekonomi Dan Penyalur an Kr edit Per dagangan

Pertumbuhan ekonomi adalah proses perubahan kondisi perekonomian suatu negara secara berkesinambungan menuju keadaan yang lebih baik selama periode tertentu . Pertumbuhan ekonomi menjadi salah satu faktor yang cukup menentukan dalam menentukan tinggi rendahnya tengkat permintaan dan penyaluran kredit pada bank umum . Tingkat pertumbuhan ekonomi berpengaruh positif terhadap jumlah penyaluran kredit . Apabila pertumbuhan ekonomi suatu negara bagus maka permintaan akan kredit juga meningkat . Pertumbuhan ekonomi dapat tercipta karena adanya penanaman modal . Oleh karena itu usaha ekonomi harus menambah stok modal yang akan digunakan dalam investasi baru, salah satunya adalah dengan kredit . (Todoro, 2006:126)

2.2.4 Tingkat Suku Bunga

2.2.4.1 Penger tian Tingkat Suku Bunga

prinsip konvensional kepada nasabah yang membeli atau menjual produknya”. Bunga bagi bank juga dapat diartikan sebagai harga yang harus dibayar kepada nasabah (yang memiliki simpanan) dan harga yang harus diterima oleh bank dari nasabah yang memperoleh pinjaman.

Bunga adalah imbal jasa atas pinjaman uang. Imbal jasa ini merupakan suatu kompensasi kepada pemberi pinjaman atas manfaat kedepan dari uang pinjaman tersebut apabila diinvestasikan. Jumlah pinjaman tersbut disebut "pokok utang" (principal). Persentase dari pokok utang yang dibayarkan sebagai imbal jasa ( bunga ) dalam suatu periode tertentu disebut "suku bunga”.

Suku bunga menurut Diulio (1998 : 45) adalah harga dana yang dapat dipinjamkan (loanable funds) yang besarnya ditentukan preferensi dan sumber pinjaman dari pelaku ekonomi di pasar.

Grafiknya adalah sebagai berikut :

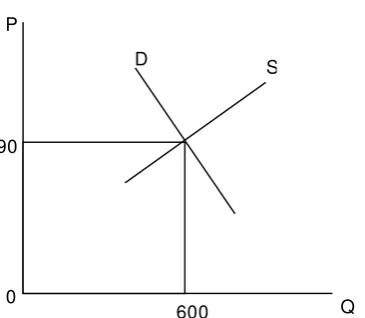

Gambar 1 :

Keinginan Untuk Meminjam Dan Keter sediaan Untuk Member i Pinjaman Menentukan Besar nya Suku Bunga.

Sumber : Diulio Eugene, A. 1993. Uang dan Bank, Seri buku Schaum, cetakan kedua Erlangga : Surabaya, halaman 45.

2.2.4.2. Teor i Klasik Tentang Tingkat Suku Bunga

Menurut teori klasik adalah fungsi tingkat bunga, makin tinggi tingkat bunga maka makin tinggi pula keinginan masyarakat untuk menabung. Investasi juga tergantung dari tingkat bunga. Makin rendah tingkat bunga, maka pengusaha semakin terdorong untuk melakukan investasi, sebab biaya penggunaan dana juga makin kecil.

P

D S

Q 600

90

Tingkat suku bunga dalam keadaan keseimbangan (artinya tidak ada dorongan untuk naik dan turun) akan tercapai bila keinginan menabung masyarakat sama dengan keinginan pengusaha untuk melakukan investasi (Nopirin, 2000:70).

Secara grafik keseimbangan suku bunga dapat digambarkan sebagai berikut :

Gambar 2 :

Teor i Klasik Tentang Tingkat Suku Bunga

Sumber : Nopirin 2000. Ekonomi Moneter, Buku 1 Edisi keempat, BPFE UGM : Yogyakarta, halaman 71

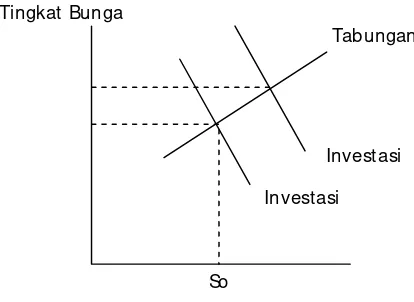

Keseimbangan tingkat bunga ada pada titik lo, dimana jumlah tabungan sama dengan investasi. Apabila tingkat bunga diatas lo maka jumlah tabungan melebihi keinginan pengusaha untuk melakukan investasi. Para

Tingkat Bunga

Tabungan

Investasi Investasi

penabung akan saling untuk meminjamkan dananya dan persaingan ini akan menekan tingkat suku bunga turun balik ke posisi lo dan sebaliknya.

Para pengusaha saling bersaing untuk memperoleh dana yang relatif jumlahnya lebih kecil. Persaingan ini akan mendorong tingkat suku bunga lagi ke lo.

Kenaikan efisiensi produksi, misalnya akan mengakibatkan keuntungan yang diharapkan naik, sehingga pada tingkat suku bunga yang sama pengusaha bersedia meminjam dana lebih besar untuk membiayai investasinya atau untuk dana yang sama jumlahnya, pengusaha bersedia membayar pada tingkat yang lebih tinggi keadaan ini pada Gambar 2 ditunjukkan dengan bergesernya kurva permintaan investasi kekanan atas keseimbangan tingkat bunga yang baru (Nopirin, 2000 : 71).

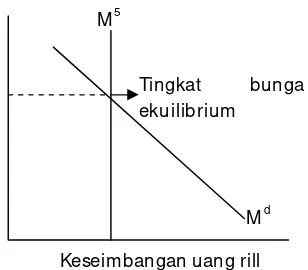

2.2.4.3. Teor i Keynes Tentang Tingkat Suku Bunga

akan mempengaruhi GNP. Sedangkan menurut kaum klasik, uang hanya mempengaruhi harga barang (Nopirin, 2000 : 90).

Secara grafik teori Keynes tentang Penentuan tingkat bunga digambarkan sebagai berikut :

Gambar 3 :

Teor i Keynes Tentang Tingkat Suku Bunga

Sumber : Nopirin, 2000. Ekonomi Moneter, Buku 1 Edisi keempat BPFE UGM: Yogyakarta, halaman 92.

yakin bahwa tingkat bunga akan naik diwaktu yang akan datang). Jika mereka memegang surat berharga pada waktu tingkat bunga naik mereka akan mengalami kerugian (capital loans). Mereka akan menghindari kerugian ini dengan cara mengurangi surat berharga yang dipegangnya dan dengan sendirinya menambah uang kas yang dipegang pada waktu tingkat bunga naik. Kedua, berkaitan dengan ongkos memegang uang kas. Makin tinggi tingkat bunga, maka makin tinggi pula ongkos memegang uang kas sehingga keinginan memegang uang kas juga turun. Sebaliknya, apabila tingkat bunga turun berarti ongkos memegang uang kas juga akan makin rendah sehingga permintaan akan uang kas akan naik.

Kedua pendekatan diatas semua menunjukkan adanya hubungan negatif antara tingkat bunga dengan permintaan uang kas. Bersama jumlah uang beredar yang tetap (dengan anggapan bahwa jumlah uang beredar ini ditetapkan oleh pemerintah), permintaan uang ini menentukan tingkat bunga. Tingkat bunga dalam keseimbangan (roq pada Gambar 3) apabila jumlah uang

berada di atas keseimbangan, masyarakat menginginkan uang kas lebih sedikit dengan cara membeli surat berharga. Pembelian ini akan mengakibatkan naiknya harga surat berharga (tingkat bunga turun) sampai keseimbangan tercapai.

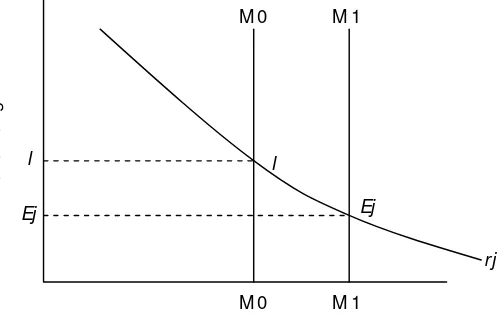

Gambar 4 :

Teor i Keynes Per mintaan Uang Penawar an Dan Suku Bunga

Sumber : Sukirno, 2004, Makro Ekonomi Teori Pengantar, PT. Raja Grafindo Persada : Jakarta, halaman 304.

Pergerakan ke kiri berarti penawaran uang turun dan pergerakan ke kanan berarti penawaran uang bertambah. Suku bunga dalam ekonomi ditentukan oleh keseimbangan dalam permintaan dan penawaran uang.

bersilang dengankurva MD di E1 dan ini berarti suku bunga turun menjadi r1.

Contoh ini menunjukkan bahwa perubahan-perubahan dalam penawaran uang akan mempengaruhi suku bunga.

2.2.4.4. Faktor -Faktor yang Mempengar uhi Tingkat Suku Bunga 1. Kebutuhan Dana

Apabila bank kekurangan dana sementara permohonan pinjaman meningkat, maka yang dilakukan bank agar dana tersebut cepat terpenuhi dengan meningkatkan suku bunga pinjaman. Peningkatan bunga pinjaman secara otomatis akan pula meningkatkan bunga pinjaman. Namun dana yang ada simpanan banyak sementara permohonan simpanan sedikit maka bunga simpanan akan turun.

2. Persaingan

Dalam merebutkan dana simpanan, maka disamping faktor promosi, yang paling utama pihak perbankan harus memperhatikan pesaing. Dalam arti jika untuk bunga simpanan rata-rata 16% maka, jika hendak membutuhkan dana cepat sebaiknya bunga simpanan kita naikan diatas bunga pesaing misalnya 17%. Namun sebaliknya untuk bunga pinjaman kita harus berada di bawah bunga pesaing.

3. Kebijakan pemerintah

4. Target laba yang diinginkan

Sesuai dengan target laba yang diinginkan, jika laba yang diinginkan besar maka bunga pinjaman ikut besar dan sebaliknya.

5. Jangka waktu

Semakin panjang jangka waktu pinjaman, maka akan semakin tinggi bunganya, hal ini disebabkan kemungkinan Resiko dimasa mendatang. Demikian pula sebaliknya jika pinjaman berjangka pendek, maka bunganya relatif lebih rendah.

6. Kualitas jaminan

Semakin likuid jaminan yang diberikan, maka semakin rendah bunga kredit yang dibebankan dan sebaliknya. Sebagai contoh jaminan sertifikat deposito berbeda dengan jaminan sertifikat tanah. Alasan utama perbedaan ini adalah dalam hal pencairan jaminan apabila kredit yang diberikan bermasalah. Bagi jaminan yang likuid seperti sertifikat deposito atau rekening giro yang dibekukan akan lebih mudah untuk dicairkan jika dibandingkan dengan jaminan tanah.

7. Reputasi perusahaan

8. Produk yang kompetitif

Maksudnya adalah produk yang biayai tersebut laku dipasaran. Untuk produk yang kompetitif, bunga kredit yang diberikan relatif rendah jika dibandingkan dengan produk yang kurang kompetitif.

9. Hubungan baik

Biasanya bank menggolongkan nasabahnya antara nasabah utama (primer) dan nasabah biasa (sekunder). Penggolongan ini didasarkan kepada keaktifan serta loyalitas nasabah yang bersangkutan terhadap bank. Nasabah utama biasanya mempunyai hubungan yang baik dengan pihak bank, sehingga dalam Penentuan suku bunganya berbeda dengan nasabah biasa.

10. Jaminan Pihak Ketiga

Dalam hal ini pihak yang memberikan jaminan kepada penerima kredit. Biasanya jika pihak yang memberikan jaminan bonafit, baik dari segi kemampuan membayar, nama baik maupun loyalitasnya terhadap bank, maka bunga yang dibebankan pihak ketiganya kurang dapat dipercaya, maka mungkin tidak dapat digunakan sebagai jaminan pihak ketiga oleh pihak perbankan (Kasmir, 2004 : 122-124).

2.2.4.5 Hubungan Tingkat Suku Bunga Ter hadap Penyalur an Kr edit Per dagangan

permintaan kredit. Artinya semakin tinggi suku bunga yang mencerminkan semakin mahalnya biaya maka akan menurunkan permintaan kredit, dan sebaliknya semakin rendah suku bunga yang mencerminkan murahnya biaya akan meningkatkan permintaan kredit (Siswanto, 2002 : 106-111).

2.2.5 Kerangka Pikir

Kerangka pikir dalam penelitian ini membahas tentang “Analisis Penyaluran Kredit Perdagangan Pada Bank Umum di Jawa Timur”. Dalam pembahasan ini variabel yang mempengaruhi peyaluran kredit perdagangan antara lain jumlah dana simpanan, pertumbuhan ekonomi, dan tingkat suku bunga kredit.

Penjelasan secara sederhana kerangka pikir dapat dijelaskan pada gambar 4. Berdasarkan gambar dan teori yang mendukung penelitian ini menjelaskan bahwa yang mempengaruhi penyaluran kredit perdagangan antara lain adalah dana simpanan bank, pertumbuhan ekonomi, dan tingkat suku bunga kredit.

kepada masyarakat. Teori ini didukung oleh penelitian Billy Arma Pratama (2009) yang menyatakan bahwa semakin besar dana yang dihimpun oleh bank, maka semakin besar pula penawaran kreditnya.

Permasalahan lain yang mempengaruhi penyaluran kredit perdagangan adalah pertumbuhan ekonomi. Menurut Todoro, (2006:126) Apabila pertumbuhan ekonomi suatu negara bagus maka permintaan akan kredit juga meningkat . Pertumbuhan ekonomi dapat tercipta karena adanya penanaman modal . Oleh karena itu usaha ekonomi harus menambah stok modal yang akan digunakan dalam investasi baru, salah satunya adalah dengan kredit .

Gambar 5 : Ker angka Pikir

2.2.6 Hipotesis

Hipotesis adalah dugaan sementara yang belum tentu dapat diterima, masih perlu diuji kebenarannya. Berdasarkan permasalahan yang dihadapi dan landasan teori yang telah dijelaskan, maka dapat dikemukakan hipotesis penelitian ini adalah :

1. Diduga Jumlah Dana Simpanan (X1) berpengaruh terhadap Penyaluran Kredit

Perdagangan (Y) .

2. Diduga Pertumbuhan Ekonomi (X2) berpengaruh terhadap Penyaluran Kredit

BAB III

METODOLOGI PENELITIAN

3.1. Definisi Oper asional dan pengukur an va r iable

Yang dimaksud dengan definisi operasional adalah pernyataan tentang definisi dan pengukuran variabel-variabel penelitian secara operasional berdasarkan teori yang ada, maupun pengalaman – pengalaman empiris.

Dalam rencana penelitian ini definisi operasional dari masing-masing variabel yang diteliti dapat dijelaskan sebagai berikut :

a. Var iabel Ter ikat / Dependent variable ( Y )

Variabel terikat adalah variabel yang dipengaruhi, yaitu penyaluran kredit perdagangan oleh bank umum. Penyaluran kredit perdagangan merupakan fasilitas kredit atau pembiayaan bank untuk keperluan investasi atau modal kerja yang diberikan kepada nasabah kredit perdagangan . Variabel ini merupakan variabel tidak bebas ( Y ) dan pengukuran variabel dilakukan menggunakan satuan jutaan (rupiah) .

b. Var iabel Bebas / Independent variable ( X )

1. Jumlah Dana Simpanan Bank ( X1 )

Adalah dana yang dimiliki oleh Bank Umum di Jawa Timur yang bersumber dari masyarakat luas, yaitu yang berasal dari giro, deposito, sertifikat deposito, dan tabungan. Pengukuran variabel ini dinyatakan dalam satuan jutaan (rupiah) .

2. Pertumbuhan Ekonomi ( X2 )

Adalah proses kenaikan kapasitas produksi suatu perekonomian yang diwujudkan dalam bentuk kenaikan pendapatan nasional . Pengukuran variabel ini dinyatakan dalam satuan persen (%) .

3. Tingkat Suku Bunga Kredit ( X3 )

Adalah presentase tertentu dari pinjaman pokok yang wajib dibayar oleh pihak peminjam kepada bank dalam jangka waktu yang telah ditentukan sebagai balas jasa atau penyaluran kredit perdagangan. Pengukuran variabel ini dinyatakan dalam satuan persen (%) .

3.2. Teknik Penentuan Sampel

3.3. Teknik Pengumpulan Data

Untuk mendapatkan data – data dan keterangan – keterangan yang diperlukan dalam penelitian ini, maka metode pengumpulan data yang digunakan adalah sebagai berikut : Dokumentasi, yaitu pengumpulan data yang diperoleh melalui laporan – laporan atau dokumen – dokumen yang ada dan informasi lainnya yang ada kaitannya dengan penelitian ini .

Jenis Dan Sumber Data

Data merupakan faktor yang paling penting dalam setiap melakukan penelitian. Dalam penelitian ini data yang digunakan adalah data sekunder, yaitu data yang dikumpulkan atau diperoleh dari instansi yang telah ada yang berhubungan dengan penelitian ini atau data yang sudah dipublikasikan dan dapat diambil dari instansi yang bersangkutan. Data yang diperoleh dalam penelitian ini, diperoleh dari instansi yang terkait yaitu :

• Kantor Badan Pusat Statistik ( BPS ) cabang Surabaya. • Perpustakaan Bank Indonesia ( BI ) cabang Surabaya.

Metode pengumpulan data dilakukan dengan cara :

a. Studi Kepustakaan

b. Studi Lapangan

Data yang diperoleh dalam penelitian ini diperoleh dengan melakukan penelitian lapangan yang dilakukan dengan cara :

Dokumentasi, yaitu meminta dan mengambil data berupa laporan atau catatan – catatan yang berhubungan dengan masalah yang dibahas.

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1 Teknik Analisis

Data yang diperoleh dianalisis dengan metode kuantitatif perhitungan) berdasarkan teori - teori yang ada. Analisis regresi linier berganda merupakan suatu metode yang digunakan dalam menganalisis hubungan yang mempunyai pengaruh antara variabel bebas dengan variabel tidak bebas. Analisis regresi linier berganda ini menggunakan metode OLS (Ordinary Least Square ) dengan bantuan SPSS versi 13 yang dapat ditulis sebagai berikut :

Y = b0 + b1 X1 + b2 X2 + b3 X3 +b4X4+ ei (Nachrowi,dkk,2005:315)

Dimana

Y = Penyaluran kredit perdagangan X1 = Jumlah dana simpanan bank

X2 = Pertumbuhan ekonomi

e = Variabel Pengganggu

Teknik analisis ini digunakan untuk menguji koefisien regresi yang mempunyai pengaruh pada variabel (X1, X2, X3,) terhadap variabel terikat (Y)

maka sebelumnya perlu dilakukan uji R2 yaitu untuk mengetahui apakah model analisis tersebut layak digunakan dalam pembuktian selanjutnya. Untuk mengetahui nilai adjusted R2 atau koefisien nilai determinasi menggunakan rumus : (Nachrowi dan Usman,2005:20)

R2 = J K Regr esi

J K TOTAL ( Nachrowi dan Usman, 2005:20 )

Dimana :

R2 = Koefisien Determinan

JKregresi = Jumlah Kuadrat regresi

Jadi R2 = R2= ( b1∑ Y 1 X1 + b2 ∑ Y 2 X2 +....+bn ∑ YnXn)

Karateristik utama dari R2 adalah :

a. Tidak mempunyai nilai negatif, merupakan rasio dari jumlah kuadrat b. Nilai berkisar anatara 0 (nol) dan 1( satu ) atau 0 ≤ R2 ≤ 1, yang artinya:

3.4.2. Uji Hipotesis

Selanjutnya untuk menguji apakah variabel bebas berpengaruh terhadap

variable terikat, maka digunakan :

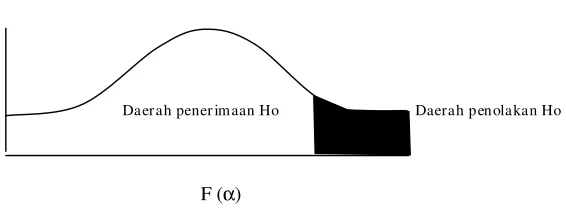

1. Uji Signifikan Simultan ( Uji f )

Pengujian yang dilakukan untuk menguji hubungan pengaruh dari

variabel bebas ( X ) terhadap variabel terikat ( Y ) dengan menggunakan

KT Galat =Kuadrat tegah residual (Standart Eror)

Dengan derajat kebebasan sebesar ( n – k – l )

Dimana :

n = Jumlah Sampel

k = Jumlah Variabel / Parameter Regresi

Uji F digunakan untuk menentukan signifikan atau tidak signifikan

suatu variabel bebas secara bersama-sama variabel tidak bebas, dengan

ketentuan sebagi berikut :

• Ho : β1 = β2 = β3 = β4 = 0,

• H1 : β1 ≠ β2 ≠ β3 ≠ β4 ≠ 0,

Adanya pengaruh variabel bebas (X) terhadap variabel terikat (Y)

• Menentukan level of signifikan sebesar 5%

• Menghitung nilai F untuk mengetahui hubungan secara simultan

Variable bebas terhadap variable terikat. (Nachrowi,dkk,2005:17)

Kaidah pengujianya, yaitu :

1. Apabila Fhitung > Ftabel, maka HO ditolak dan Hi diterima, artinya secara

simultan variabel bebas mempengaruhi variabel terikat.

2. Apabila Fhitung < Ftabel, maka HO diterima dan Hi ditolak, artinya variabel

bebas tidak mempengaruhi terhadap variabel terikat

Ga mbar 6 :

Kur va Distr ibusi Penolakan / Pener imaan Hipotesis Secar a

Simultan

Daer ah pener im aan Ho Daerah p en olakan Ho

F (α)

Sumber : Soelistyo, 2001,Dasar-DasarEkonometrika, BPFE UGM,

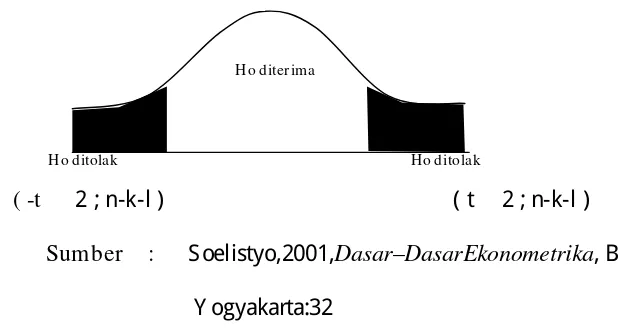

2. Uji Signifikan Pa r ameter Individual ( Uji t )

Uji t berfungsi untuk menentukan signifikan atau tidak signifikan suatu

variabel bebas secara individual mempengaruhi variabel terikat. Hal ini dapat

dirumuskan sebagai berikut : (Nachrowi dan Usman,2005:19)

1. Hipotesis dapat dirumuskan :

a. H0 : βi = 0 (variabel bebas tidak berpengaruh variabel terikat)

b. H1 : βi ≠ 0 (variabel bebas ada pengaruh pada variabel terikat)

Uji t dapat dihitung dengan rumus sebagai berikut :

thitung = β1

Ka idah Pengujia nya adalah :

a. Jika hasil perhitungan Fhitung ≥ F tabel , maka hipotesis nol (H0) dan Ha

diterima artinya ada pengaruh variabel bebas terhadap variabel

terikat.

b. Jika hasil perhitungan Fhitung ≤ Ftabel, maka hipotesis nol (H0) diterima

dan Ha ditolak, artinya variabel bebas secara bersama-sama tidak

Ga mbar 7 :

Kur va Distr ibusi Penolakan / Pener imaan Hipotesis Secara Parsial

Ho d iter im a

Ho ditolak Ho d itolak

( -t

Sumber : Dasar–DasarEkonometrika

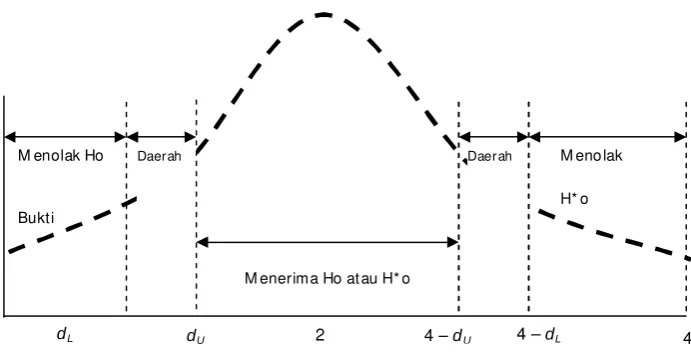

3.5. Uji Asumsi Klasik ( BLUE )

BLUE,

2 4

M enolak Ho

Bukti

M eno lak H* o

Bukti M enerima Ho at au H* o

cross sectional

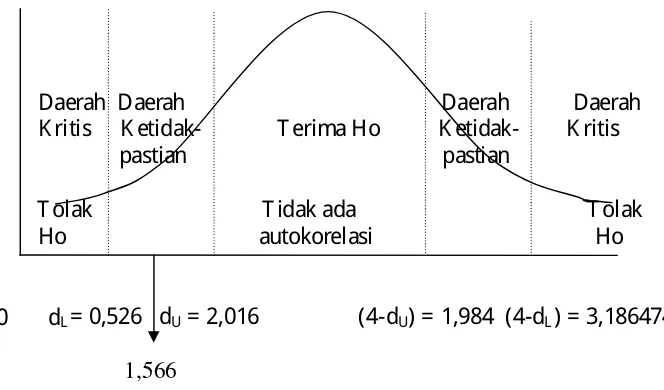

Gambar 8 : Kur va Dur bin-Watson

Sumber : , Ekonometr ika Dasar , Daerah

keragua-

Daer ah

keragua-

dL dU 4 – dU 4 – dL

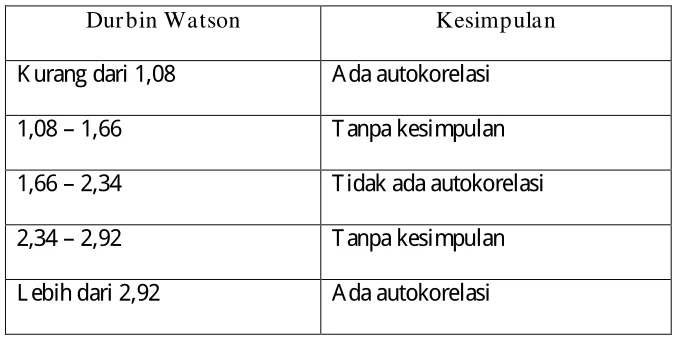

Tabel 1 : Autokorelasi Dur bin Watson

Dur bin Watson Kesimpulan

≥

3. Heteroskedastisitas ( Heteroscedasticity )

variance

4.1 Deskr ipsi Obyek Penelitian

Tabel.2. Per kembangan Tingkat Penyalur an Kr edit Per dagangan

Oleh Ba nk Umum Di J awa Timur

Tabel.3. Per kembangan J umlah Dana Simpanan

Bank Umum Di J awa Timur

Tabel.4. Per kembangan Per tumbuhan Ekonomi

Di J awa Timur

Tabel.5. Per kembangan Tingkat Suku Bunga Kr edit

Bank Umum Di J awa Timur

1. Autokor elasi

Ga mbar 9: Kur va Statistik Dur bin Watson

Variance Inflaton Factor

Tabel 6 : Tes Multikolinier

TOLERANCE VIF KETENTUAN KETERANGAN

≤

≤

≤

Tabel 8 : Analisis Var ian (ANOVA)

ANOVAb

2413049207535859 3 8.043E+014 140.792 .000a

34278164128787.150 6 5.713E+012

2447327371664646 9

Regression Residual Total Model 1

Sum of Squares df Mean Square F Sig.

Predictors: (Constant), X3 =Tingkat Suku Bunga Kredit, X2 = Pertumbuhan Ekonomi, X1 = Jumlah Dana Simpanan Bank

a.

Gambar 10

Distr ibusi Kr iter ia Pener imaan/Penolakan Hipotesis secar a Simultan

atau Keselur uhan