PENERAPAN TAX REVIEW ATAS PAJAK PENGHASILAN PASAL 21 DALAM UPAYA MEMINIMALISIR

SANKSI PAJAK

(Studi Kasus Di Perusahaan Daerah Air Minum Kabupaten Gowa)

KARYA TULIS ILMIAH

Diajukan Sebagai Persyaratan dalam Memperoleh Gelar Ahli Madya (A.Md) pada Program Studi DIII-Perpajakan

Oleh:

LENNI MELANI 105751103918

PROGRAM STUDI DIII-PERPAJAKAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021

i

HALAMAN PERSEMBAHAN

Motto

“Jangan ngemis, cari yang sama-sama butuh.”

Persembahan

Alhamdulillahi Rabbil Alamin

Puji syukur kepada Allah SWT atas Ridho dan Karunia-Nya sehingga Tugas Akhir Karya Tulis Ilmiah ini dapat terselesaikan dengan baik.

Karya Tulis ini saya persembahkan kepada Kedua Orangtua Bapak Sabri dan Ibu Jumriati

Beserta Saudara saya

Dan Orang-Orang Tersayang dan Terkasih Lainnya.

Pesan

“Akan ada cerita baru di mulai, setelah cerita lama berakhir.”

(BERSABARLAH)

UNIVERSITAS MUHAMMADIYAH MAKASSAR FAKULTAS EKONOMI DAN BISNIS

Alamat: Jalan Sultan Alauddin No. 259 Fax (0411) 860132 Makassar 90221

ii

UNIVERSITAS MUHAMMADIYAH MAKASSAR FAKULTAS EKONOMI DAN BISNIS

Alamat: Jalan Sultan Alauddin No. 259 Fax (0411) 860132 Makassar 90221

iii

UNIVERSITAS MUHAMMADIYAH MAKASSAR FAKULTAS EKONOMI DAN BISNIS

Alamat: Jalan Sultan Alauddin No. 259 Fax (0411) 860132 Makassar 90221

iv

v

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadiran Allah SWT. atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya. Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW. beserta para keluarga, sahabat, dan para pengikutnya merupakan nikmat yang tiada ternilai manakala penulisan Karya Tulis Ilmiah D3 Perpajakan yang berjudul

“Penerapan Tax Review atas Pajak Penghasilan Pasal 21 dalam upaya Meminmalisir Sanksi Pajak (Studi Kasus di Perusahaan Daerah Air Minum Kabupaten Gowa)”.

Tugas Akhir Karya Tulis Ilmiah yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Diploma (D3) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewah dan terutama penulis sampaikan ucapan terima kasih kepada Kedua Orang Tua penulis Bapak Sabri dan Ibu Jumriati yang senantiasa memberi harapan, semangat, perhatian, kasih sayang dan doa tulus tanpa pahri.

Dan saudara tercinta yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, dukungan, dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

Penulis menyadari bahwa penyusunan Karya Tulis Ilmiah (KTI) ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula penghargaan yang setinggi-tingginya dan terima kasih banyak disampaikan dengan hormat kepada :

vi

1. Bapak Prof Dr. H. Ambo Asse M. Ag. Selaku Rektor Universitas Muhammadiyah Makassar beserta staf dan jajarannya.

2. Bapak Dr. H. Andi Jam’an, SE., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Ibu Agusdiwana Suarni, SE., M. Acc. selaku Wakil Dekan I Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Ibu Dr. Muchriani Muchran, SE.,M.

Si., Ak., CA. selaku Wakil Dekan II Fakultas Ekonimi dan Bisnis Universitas Muhammadiyah Makassar. Bapak Abd. Muttalib, SE., MM.

selaku Wakil Dekan III Fakultas Ekonomi Dan Bisnis Universitas

Muhammadiyah Makassar. Bapak Dr. Sulaeman Masnan, S.Pd.I., m.Pd.I.

selaku Wakil Dekan IV Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Dr. H. Andi Rustam., SE., MM., Akt., CA.,CPAI., CPA., ASEAN CPA.

Selaku Ketua Prodi D3 Perpajakan dan segenap dosen Beserta Staf Prodi Perpajakan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

4. Bapak Moh. Aris Pasigai., SE., MM. Selaku Pembimbing I dan Andi Arifwangsa Adiningrat., SE., S.Pd., M.Ak. Selaku Pembimbing II yang menyempatkan waktu ditengah kesibukan dan aktivitas telah bersedia membimbing dan membantu penulis dalam penyusunan Karya Tulis Ilmiah ini.

5. Bapak Muhaimin, SE., Ak., Mak., CA.CPA.,C. selaku Penasehat Akademik yang bersedia meluangkan waktunya membimbing penulis selama menempuh Studi di Perpajakan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

vii

6. Seluruh dosen dan segenap Civitas Akademik Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang telah memberikan ilmu dan nasehat kepada penulis serta bantuan lainnya.

7. Terimakasih sebesar-besarnya penulis haturkan kepada Perusahaan Daerah Air Minum Kabupaten Gowa yang telah membantu penulis selama melakukan penelitian.

8. Terimakasih kepada Kedua Orangtua terkasih dan tersayang, Bapak Sabri dan Ibu Jumriati semoga Allah SWT melimpahkan Ridho-Nya kepada keduanya. Sebagai mereka mendidik penulis semenjak kecil yang atas asuhan, limpahan kasih sayang mereka penulis selalu memperoleh kekuatan material dan moril dalam merintis kerasnya hidup.

9. Terimakasih kepada Resky, Rasti, Rika, Rizka, Fatimah, Atiqa, Dilla, Dila yang senantiasa memberikan dukungan, semangat, saran, dan do’a selama penulis melakukan penyusunan Karya Tulis Ilmiah.

10. Terimakasih kepada teman-teman perpajakan 2018 yang selalu memberikan dukungannya kepada penulis.

11. Terimakasih kepada orang-orang yang pernah singgah tapi Sekedar Bertamu telah mendewasakan ku sampai ke titik ini dalam proses pengerjaan karya tulis ilmiah.

viii

ABSTRAK

LENNI MELANI, 2021. “Penerapan Tax Review atas Pajak Penghasilan Pasal 21 dalam upaya meminimalisir sanksi Pajak (Studi Kasus di Perusahaan Daerah Air Minum Kabupaten Gowa)”. Karya Tulis Ilmiah Program Studi D3 Perpajakan, Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Makassar.

Dibimbing oleh Pembimbing I Moh. Aris Pasigai dan Pembimbing II Andi Arifwangsa Adiningrat.

Tujuan penelitian ini, yakni untuk mengetahui penerapan Tax Review atas Pajak Penghasilan terhadap sanksi pajak di Perusahaan. Objek penelitian Tugas Akhir ini adalah “Penerapan Tax Review atas Pajak Penghasilan dalam Upaya Meminimalisir Sanksi Pajak”. Jenis penelitian yang dilakukan adalah dengan Metode Kualitatif. Teknik pengumpulan data yang digunakan studi kepustakaan dan dokumentasi, yakni dengan memperoleh data dokumen dari tempat penelitian.

Lokasi penelitian berada pada di Perusahaan Daerah Air Minum Kabupaten Gowa.

Hasil dari penelitian ini menunjukkan bahwa Perusahaan Daerah Air Minum telah melaksanakan kewajiban pemotongan, penyetoran, dan pelaporan PPh 21 sesuai dengan ketentuan perpajakan.

Kata Kunci: Pajak Penghasilan, Tax Review, dan Sanksi Pajak.

ABSTRACT

ix

LENNI MELANI, 2021. “Implementation of Tax Review on Income Chapter 21 Tax in an effort to minimize tax sanctions (Case Study in Regional Water Company of Gowa Regency)”. Scientific Paper of D3 Taxation Study Program, Faculty of Economics and Business, University of Muhammadiyah Makassar.

Supervised by Supervisor.

The purpose of this study, namely to determine the application of Tax Review on Income Tax against tax sanctions in the Company. The object of this final project is "Implementation of Tax Review on Income Tax in Efforts to Minimize Tax Sanctions". The type of research conducted is the Qualitative Method. Data collection techniques used are literature and documentation studies, amely by obtaining document data from the research site. The research location is in the Regional Water Company of Gowa Regency.

The results of this study indicate that the Regional Drinking Water Company has carried out the obligations of withholding, depositing, and reporting PPh 21 in accordance with tax provisions.

Keywords: Income Tax, Tax Review, and Tax Sanctions

DAFTAR ISI

x SAMPUL

HALAMAN PERSETUJUAN ...i

KATA PENGANTAR ...ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 3

BAB II TINJAUAN PUSTAKA ... 5

A. Landasan Teori ... 5

1. Pajak Penghasilan ... 5

2. Pajak Penghasilan Badan ... 6

3. Tax Review ... 7

4. Sanksi Pajak ... 8

B. Kerangka Konseptual ... 11

DAFTAR ISI

xi

C. Metode Penelitian ... 11

1. Lokasi dan Waktu Penelitian ... 12

2. Teknik Pengumpulan Data ... 12

3. Jenis dan Sumber Data ... 12

4. Populasi dan Sampel ... 13

5. Teknik Analisis Data ... 14

BAB III HASIL PENELITIAN DAN PEMBAHASAN ... 15

A. Sejarah Singkat Perusahaan Daerah Air Minum Kab. Gowa ... 15

B. Struktur Organisasi Perusahaan Daerah Air Minum Kab. Gowa ... 16

C. Job Description Perusahaan Daerah Air Minum Kab. Gowa ... 17

D. Hasil Penelitian ... 19

E. Pembahasan ... 23

BAB IV PENUTUP ... 26

A. Kesimpulan ... 26

B. Saran ... 26

DAFTAR PUSTAKA ... 28 LAMPIRAN

DAFTAR TABEL

xii

Tabel 3.1 Jumlah Pegawai atas Pengenaan PPh 21 dan Nihil di PDAM Kab. Gowa Periode Bulan September s/d November

2020 21...20

Tabel 3.2 Jumlah Pegawai Atas Pengenaan PPh 21 Berdasarkan Data Laporan PDAM Kab. Gowa dan SPT Masa dari dari KPP ... 21

Tabel 3.3 Penyetoran dan Pelaporan SPT Masa PPh Pasal 21 Tahun 2020 ... 21

Tabel 3.4 Pelaporan Pemotongan PPh 21 Pada Bulan Semptember ... 22

Tabel 3.5 Pelaporan Pemotongan PPh 21 Pada Bulan Oktober. ... 23

Tabel 3.6 Pelaporan Pemotongan PPh 21 Pada Bulan November ... 23

DAFTAR GAMBAR

xiii

Gambar 2.1 Kerangka Konseptual. ... 11

Gambar 3.1 Bagian Langganan ... 17

Gambar 3.2 Bagian Peralatan Teknik. ... 17

Gambar 3.3 Bagian Produksi ... 18

Gambar 3.4 Transmisi & Distribusi ... 19

Gambar 3.5 Bagian Umum. ... 19

DAFTAR LAMPIRAN

xiv

Lampiran 1. ... 22 Lampiran 2. ... 25 Lampiran 3. ... 32

1

BAB I

PENDAHULUAN

A. Latar Belakang

Sejak dilakukan reformasi perpajakan pada tahun 1983, system pemungutan pajak di Indonesia berubah dari system official-assessment menjadi sistemself-assessment. Pada sistemself-assessment bertanggung jawab terhadap Wajib Pajak. Sedangkan Dirjen Pajak berfungsi sebagai pengawas pelaksanaan kewajiban Wajib Pajak dengan melakukan pemeriksaan, investigasi, dan penagihan pajak.

Cara pemungatan pajak penghasilan di Indonesia yang menggunakan self-assessment. Dengan kata lain, Wajib Pajak menentukan sendiri besarnya

pajak yang terutang. Namun dalam pelaksanaannya ini memiliki kelemahan yaitu memberikan kepercayaan kepada Wajib Pajak untuk menghitung, menyetor, dan melaporkan sendiri pajak terutang, dengan begitu sulit berjalan sesuai dengan yang diharapkan atau bahkan di salah gunakan.

Ketidakpatuhan Wajib Pajak dalam sistem self-assessment dapat berkembang apabila tidak adanya ketegasan dari instansi perpajakan. Hal ini dapat mencapai suatu tingkat, dimana system perpajakan akan menjadi lumpuh. Self –assessment system mewajibkan Wajib Pajak untuk lebih mendalami peraturan perundang-undangan perpajakan yang berlaku agar Wajib Pajak dapat melaksanakan kewajibannya dengan baik. Keterbukaan dan pelaksanaan penegak hokum memiliki peran penting agar self- assessment system berjalan secara efektif. Penegakan hokum ini dapat dilakukan dengan adanya pemeriksaan atau penyidikan pajak dan penagihan

2

pajak, maka adanya pemeriksaan pajak merupakan instrument yang baik untuk meningkatkan kemauan Wajib Pajak dalam memenuhi kewajiban membayar pajak.

Kesalahan sistem self-assessment, yaitu salah hitung pajak terutang, terlambat lapor, dan terlambat membayar. Bila terjadi, maka Wajib Pajak akan dikenakan sanksi pajak oleh Dirjen Pajak. Salah satu fator penyebab terjadinya kesalahan adalah rendahnya pengetahuan Wajib Pajak mengenai ketentuan perpajakan yang mengalami perubahan dari waktu kewaktu.

Salah satu upaya untuk menghindari timbulnya sanksi perpajakan di masa yang akan datang yaitu Wajib Pajak perlu melakukan tax review. Tax Review adalah tindakan penelahaan terhadap seluruh transaksi perusahaan

untuk menghitung jumlah pajak terutang serta memprediksi potensi pajak yang timbul menurut peraturan dan perundang-undangan pajak yang berlaku.

Sebelum Wajib Pajak menyusun SPT Tahunan PPh, sebaiknya Wajib Pajak terlebih dahulu melakukan review atas pemenuhan kewajiban perpajakannya dalam satu tahun pajak untuk meminimalisir koreksi yang timbul pada saat pemeriksaan pajak. Kegiatan tax review pada umumnya dilakukan sebelum Wajib Pajak menyampaikan SPT, sehingga segala kemungkinan kesalahan yang terjadi dalam pembuatan SPT dapat dihindari. Dengan kata lain, Wajib Pajak juga terhindar dan kemungkinan terkena sanksi pajak dikemudian hari. Namun, efektifitastax review sangat bergantung pada tingkat akurasi data keuangan perusahaan yang digunakan sebagai dasar pembuatan SPT.

Tax review penting untuk dilakukan karena Wajib Pajak dapat

menghindari sanksi perpajakan sebelum pemeriksaan (sanksi dalam tahun

3

berjalan) dalam UU No. 28 tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan seperti denda keterlambatan pembayaran pajak pasal 14 ayat 3 dalam sebesar 2% perbulan maksimal 24 bulan, denda keterlambatan pelaporan dalam pasal 7 yaitu SPT Masa sebesar Rp. 100.000, untuk SPT Tahunan badan sebesar Rp. 1.000.000, dan SPT Tahunan orang pribadi sebesar Rp.100.000, sanksi bunga penagihan pasal 19 ayat 1 sebesar 2%

perbulan sampai dengan tanggal diterbitkannya Surat Tagihan Pajak, dan sanksi pasal 13 ayat 3 berupa kenaikan 50% dari PPh akibat tidak menyampaikan SPT Tahunan walaupun sudah diperingatkan dengan Surat Teguran.

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, penulis dapat mengidentifikasi masalah adalah “Bagaimana penerapan Tax Review atas pajak penghasilan terhadap sanksi pajak di PDAM Kab. Gowa?”.

C. Tujuan Penelitian

Berdasarkan dari rumusan masalah, maka tujuan penelitian yaitu Untuk mengetahui penerapan Tax Review atas pajak penghasilan terhadap sanksi pajak di PDAM Kab. Gowa.

D. Manfaat Penelitian

Adapun manfaat dari penelitian yang dapat peroleh sebagai berikut : 1. Penulis

Bagi penulis, peneliatian ini sangat bermanfaat sebagai proses penerapan secara langsung dari teori-teori yang telah diperoleh. Sehingga

4

penulis tidak hanya paham dengan ilmu secara teori, namun juga secara praktis.

2. Akademik

Bagi akademik, mengharapkan penyusunan proposal ini nantinya dapat dijadikan sebagai bahan pertimbangan untuk penelitian dan pekembangan lebih lanjut.

3. Pembaca

Bagi pembaca, penelitian ini diharapkan dapat bermanfaat sebagai salah satu referensi penelitian di bidang perpajakan.

BAB II

TINJAUAN PUSTAKA

A. LandasanTeori 1. Pajak Penghasilan

Pajak penghasilan adalah pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam satu tahun pajak.

(Resmi, 2017)

Pajak penghasilan dikenakan atas penghasilan. Pajak penghasilan merupakan salah satu jenis pajak pusat yang objeknya adalah penghasilan pajak. Pajak penghasilan dikenakan terhadap wajib pajak yaitu apabila terpenuhi syarat obyektif dan syarat obyektif sebagaimana ditentukan oleh Undang-Undang Pajak Penghasilan. (Mardiasmo, 2013)

Kesimpulan dari pengertian pajak penghasilan dari para ahli yaitu wajib pajak harus memenuhi syarat subjek dan objek pajak yang diperoleh selama satu tahun pajak.

Pajak penghasilan dalam hal ini, setiap Wajib Pajak harus dibayar setahun sekali dan akan dikenakan sanksi yaitu berupa denda yang harus dibayarkan oleh setiap Wajib Pajak yang apabila pada saat membayar pajaknya telah terjadi keterlambatan dalam pembayaran. Pajak sifatnya dapat dipaksakan dan diatur dalam Undang-Undang yang berlaku sehingga setiap pelanggaran yang terjadi akan ditindak lanjuti sesuai dengan aturan hokum perpajakan yang berlaku.

5

6

2. Pajak Penghasilan Badan

Salah satu yang menjadi subjek pajak adalah badan. Pajak badan adalah pajak yang dikenakan atas penghasilan atau perusahaan, dimana penghasilan yang dimaksud adalah setiap penambahan kemampuan ekonomis yang diterima atau diperoleh Waji Pajak Badan, baik dari dalam maupun luar negeri dengan keperluan apapun. Perhitungan pajak badan dimulai dengan menghitung penghasilan bersih dengan menggunakan pembukuan, dimana yang menjadi dasar pengenaan pajak penghasilan badan adalah sebesar laba bersih kena pajak tanpa pengurangan Penghasilan Tidak Kena Pajak (PTKP).

Dalam menghitung pajak penghasilan yang terutang, dibedakan antara Wajib Pajak dalam negeri dan Wajib Pajak luar negeri. Wajib Pajak badan dalam negeri, pada dasarnya untuk menentukan besarnya penghasilan kena pajak yaitu perhitungan pajak penghasilan dengan dasar pembukuan. Tarif pajak untuk Waji Pajak Badan dalam negeri dan Bentuk Usaha Tetap (BUT) sebesar 28%. Tarif PPh tersebut menjadi 25% mulai berlaku tahun pajak 2010. Wajib Pajak dalam negeri yang berbentuk perseroan terbuka yang paling sedikit 40% dari jumlah keseluruhan saham yang disetor diperdagangkan dibursa efek di Indonesia dan memenuhi persyaratan tertentu lainnya yang dapat memperoleh tarif sebesar 5% lebih rendah dari pada tarif yang berlaku.

a. Subjek Pajak Penghasilan Badan 1) Wajib Pajak Badan dalam Negeri

Wajib Pajak Badan dalam Neger iyaitu badan usaha yang di dirikan atau berkedudukan di Indonesia.

7

2) Wajib Pajak Badan Luar Negeri

Wajib Pajak Badan Luar Negeri yaitu badan usaha yang tidak di dirikan atau tidak berkedudukan di Indonesi.

b. Objek Pajak Penghasilan Badan

Objek pajak penghasilan badan adalah penghasilan yang diterima atau diperoleh badan.

c. Peraturan Tentang Pajak Penghasilan Badan Ada beberapa peraturan yang berlaku, yaitu:

1) UU No. 7 Tahun 1983 tentang pajak penghasilan badan.

2) UU No. 36 Tahun perubahan keempat atas UU No. 7 Tahun 1983 tentang pajak penghasilan.

3) Peraturan Pemerintah No. 46 Tahun 2013 Tentang pajak penghasilan atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang memiliki peredaran Brutoter tentu.

3. Tax Review

Tax Review adalah serangkaian kegiatan yang dilakukan oleh para konsultan pajak untuk meneliti dan memeriksa apakah perusahaan telah melaksanakan kewajiban perpajakan perusahaan sesuai dengan peraturan dan perundang-undangan perpajakan yang berlaku. (Sumarsan,2015)

Tax Review adalah tindakan penelaahan terhadap seluruh transaksi perusahaan untuk menghitung jumlah pajak, serta memprediksi potensi pajak yang mungkin timbul menurut peraturan dan perundang- undangan pajak yang berlaku. (Rismawaty dan Wijaya, 2017)

8

Tax Review juga merupakan cara untuk mengetahui posisi perusahaan dalam masalah kepatuhan. Melalui tax review, Wajib Pajak dapat mengetahui kesalahan atau kekeliruan seperti kurang bayar atau lebih bayar. Kedua hal tersebut mengakibatkan kerugian bagi perusahaan.

Apabila terjadi kurang bayar akan mengakibatkan perusahaan dikenakan sanksi berupa denda, bunga, dan sanksi pidana. Sedangkan jika terjadi lebih bayar juga merugikan perusahaan, karena terjadi alokasi sumber daya perusahaan terhadap hal yang tidak diperlukan.

Tax review dilakukan untuk mengetahui kepatuhan pemenuhan kewajiban perpajakan dalam rangka melaksanakan ketentuan perundang- undangan perpajakan, sekaligus merupakan solusi untuk mempersiapkan Wajib Pajak dalam menghadapi pemeriksaan pajak dan dapat menghindari pengenaan beban pajak.

4. Sanksi Pajak

Sanksi perpajakan merupakan jaminan bahwa ketentuan perundang-undangan perpajakan (norma perpajakan) akan dituruti, ditaati dan dipatuhi atau dengan kata lain sanksi perpajakan merupakan alat pencegah agar Wajib Pajak tidak melanggar norma perpajakan. (Mardiasmo, 2016)

Sanksi perpajakan ialah sebagai kontrol atau pengawasan dari pemerintah untuk menjamin ditaatinya peraturan-peraturan oleh warga Negara agar tidak terjadi pelanggaran pemenuhan kewajiban perpajakan oleh Wajib Pajak. (Rahayu, 2017)

Kesimpulan dari pengertian sanksi perpajakan menurut para ahli diatas, dapat dikatakan bahwa sanksi perpajakan yaitu jaminan oleh

9

pemerintah untuk mencegah pelanggaran aturan perpajakan, pelanggaran pemenuhan kewajiban perpajakan yang dilakukan oleh Wajib Pajak yang tidak dipatuhi.

Sanksi merupakan hukuman negatif kepada seseorang yang telah melanggar peraturan, sehingga dapat dikatakan bahwa sanksi pajak adalah jaminan bahwa ketentuan perundang-undangan perpajakan akan ditiru, ditaati dan dipatuhi atau dapat di artikan sanksi pajak merupakan alat pencegah agar Wajib Pajak tidak melanggar norma perpajakan.

a. Sanksi Administrasi

Sanksi Administrasi adalah pembayaran kerugian kepada Negara.

Sanksi administrasi dapat dijatuhkan apabila Wajib Pajak melakukan pelanggara, terutama atas kewajiban yang ditentukan dalam Undang- Undang Ketentuan Umum dan Tata Cara Perpajakan 2013 berupa:

1) Sanksi Administrasi Berupa Denda

Sanksi denda adalah jenis sanksi yang paling banyak ditemukan dalam UU perpajakan. Terkait besarnya denda dapat ditetapkan sebesar jumlah tertentu, presentasi dari jumlah tertentu atau suatu angka perkalian dari jumlah tertentu, pada sejumlah tertentu, dan sejumlah pelanggaran sanksi denda akan ditambah sanksi pidana.

2) Sanksi Administrasi Berupa Bunga

Sanksi administrasi berupa bunga dikenakan atas pelanggaran yang menyebabkan utang pajak menjadi lebih besar. Jumlah bunga dihitung berdasarkan presentase tertentu dari suatu jumlah, mulai dari saat bunga itu menjadi hak atau kewajiban sampai dengan saat diterima dibayarkan.

10

3) Sanksi Administrasi Berupa Kenaikan

Sanksi yang paling ditakuti oleh Wajib Pajak. Hal ini karena dikenakan sanksi tersebut, jumlah pajak yang harus dibayar biar berlipat ganda. Sanksi berupa kenaikan pada dasarnya dihitung dengan angka presentase tertentu dari jumlah pajak yang tidak kurang dibayar. Sanksi kenaikan biasa dikenakan karena Wajib Pajak tidak memberikan informasi-informasi yang dibutuhkan dalam menghitung jumlah pajak terutang.

b. Sanksi Pidana

Undang-Udangan perpajakan menyatakan jika pada dasarnya pengenaan sanksi pidana merupakan upaya terakhir untuk meningkatkan kepatuhan Wajib Pajak. Hukum pidana diterapkan karena adanya tindakan pelanggaran seperti, tindakan kejahatan dibidang perpajakan.

1) Denda Pidana

Berbeda dengan sanksi berupa denda administrasi yang hanya diancam atau dikenakan kepada Wajib Pajak yang melanggar ketentuan peraturan perpajakan, sanksi berupa denda pidana. Selain dikenakan kepada Wajib Pajak, adapun diancam kepada pejabat pajak atau kepala pihak ketiga yang melanggar norma. Denda pidana dikenakan kepada tindak pidana yang bersifat pelanggaran maupun bersifat kejahatan.

2) Pidana Kurungan

Biaya diancamkan kepada tindak pidana yang bersifat pelanggaran, dapat ditunjukkan kepada Wajib Pajak, dan pihak ketiga.

11

3) Pidana Penjara

Pidana penjara seperti halnya pidana kurungan atau hukuman perampasan kemerdekaan. Pidana penjara diancam terhadap kejahatan, dan ancaman pidana penjara tidak ada yang ditunjukkan kepada pihak ketiga, adanya kepada kepala pejabat dan kepala Wajib Pajak.

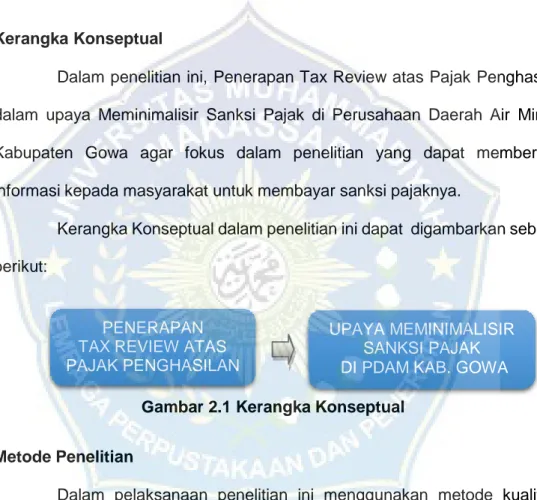

B. Kerangka Konseptual

Dalam penelitian ini, Penerapan Tax Review atas Pajak Penghasilan dalam upaya Meminimalisir Sanksi Pajak di Perusahaan Daerah Air Minum Kabupaten Gowa agar fokus dalam penelitian yang dapat memberikan informasi kepada masyarakat untuk membayar sanksi pajaknya.

Kerangka Konseptual dalam penelitian ini dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka Konseptual

C. Metode Penelitian

Dalam pelaksanaan penelitian ini menggunakan metode kualitatif, dapat diartikan bahwa data yang digunakan untuk mengumpulkan data berupa data yang bukan angka-angka. Dengan demikian, tujuan dari penggunaan metode kualitatif diperoleh untuk memahami gambaran kejadian sebenarnya yang terjadi di lapangan.

PENERAPAN TAX REVIEW ATAS PAJAK PENGHASILAN

UPAYA MEMINIMALISIR SANKSI PAJAK DI PDAM KAB. GOWA

12

1. Lokasi dan Waktu Penelitian

Penelitian ini bertempat di PDAM Kabupaten Gowa dan telah dilaksanakan selama 2 (dua) bulan, mulai bulan september s/d bulan november.

2. Teknik Pengumpulan Data

Adapun beberapa teknik pengumpulan data untuk mempermudah penulis mendapat data tersebut antara lain:

a. Studi Kepustakaan

Studi kepustakaan merupakan pengumpulan data yang dilakukan oleh peneliti sesuai topik,serta masalah yang akan diteliti. Informasi yang diperoleh dari buku-buku ilmiah, laporan penelitian, karangan- karangan ilmiah, tesis dan peraturan-peraturan, ketetapan-ketetapan, serta sumber yang tertulis baik secara tercetak maupun secara elektronik.

b. Dokumentasi

Dokumentasi merupakan pengumpulan data dengan cara pengambilan data yang berhubungan dengan penelitian yang akan diteliti.

3. Jenis dan Sumber Data

Metode yang digunakan dalam penelitian ini adalah metode kualitatif.

Dimana penilitian ini dilakukan secara langsung ditempat yang akan diteliti.

Data yang diperoleh dari penelitian dapat berupa hasil pengamatan, hasil wawancara dengan narasumber, dokumentasi, serta catatan lapangan yang disusun peneliti selama proses penelitian dilapangan. Jenis data yang digunakan dalam penelitian kualitatif dan

13

sumber data yang diperoleh berasal dari kata-kata atau tindakan dan data- data.

a. Data Primer

Data yang diperoleh secara langsung di lapangan yaitu sumber data dari informasi yang bersangkutan dengan pengamatan atau observasi langsung dengan pihak-pihak yang berkompeten dalam perusahaan untuk mendapatkan data-data yang relevan.

b. Data Sekunder

Data sekunder ini digunakan sebagai data penunjang bagi penyusun dalam penelitian. Data ini diperoleh dari dokumentasi objek penelitian serta dari buku-buku yang berkaitan dengan objek yang diteliti dalam melakukan penelitian atau data-data yang sudah ada seperti data yang berasal dari jurnal-jurnal yang berkaitan dengan objek yang diteliti yang merupakan sumber data tidak langsung yang mampu memberikan data tambahan terhadap penelitian.

4. Populasi dan Sampel a. Populasi

Populasi adalah sekumpulan objek yang menjadi pusat perhatian yang terkandung informasi yang ingin diketahui. Objek ini disebut satuan analisis. Satuan analisis ini memiliki kesamaan perilaku atau karakter yang diteliti. Adapun populasi dalam penelitian ini adalah Tax Review di PDAM Kabupaten Gowa.

b. Sampel

Sampel merupakan himpunan bagian dari suatu populasi yang dianggap mewakili populasi, sehingga informasi apapun yang dihasilkan

14

oleh sampel ini dianggap mewakili keseluruhan populasi. Melalui teknik sampel ini peneliti mengambil sampel Pajak Penghasilan di PDAM Kabupaten Gowa.

5. Teknik Analisis Data

Analisis data dilakukan saat pengumpulan data dilapangan secara berkesinambungan. Aktivitas dalam analisis data dengan memerlukan teknik analisis data kualitatif dilakukan dengan tiga tahap, yaitu:

a. Reduksi Data

Reduksi data merupakan teknik menganalisis data dengan cara merangkum, memilih hal yang besifat pokok dan memfokuskan pada hal- hal yang besifat penting. Reduksi data dilakukan dengan tujuan agar dapat memberikan gambaran yang lebih jelas terhadap data yang diperoleh.

b. Penyajian Data

Penyajian data merupakan sekumpulan informasi tersusun yang memberi kemungkinan untuk menarik kesimpulan dan mengambil tindakan selanjutnya. Bentuk penyajian data antara lain berupa teksnaratif, matrik, grafik, maupun bagan. Yang disajikan sesuai dengan informasi yang diteliti.

c. Menarik Kesimpulan

Semua data yang telah direduksi, digambarkan lagi secara rinci agar mudah dipahami oleh peneliti maupun orang lain. Data yang dirincikan ini adalah data yang diperoleh dari hasil pengumpulan data, baik berupa pengamatan maupun penelitian.

BAB III

HASIL PENELITIAN DAN PEMBAHASAN

A. Sejarah Singkat Perusahaan Daerah Air Minum Kabupaten Gowa

Perkembangan pembangunan Kabupaten Dati II Gowa yang demikian pesatnya dan dengan adanya pembangunan unit-unit perumahan sebagai akibat Ibu Kota Kabupaten Gowa yang sangat dekat dengan Kota Madya Ujung Pandang, Ibu Kota Provinsi Sulawesi Selatan secara tidak langsung mengakibatkan pertumbuhan jumlah penduduk yang membutuhkan air bersih meningkat pula, sehingga Perusahaan Daerah Air Minum Kabupaten Dati II Gowa dengan tingkat kapasitas produksi 20 lt/dtk dirasakan tidak lagi mencukupi kebutuhan air minum penduduk Kota Sungguminasa.

Perusahaan Daerah Air Minum Kabupaten Gowa dalam usaha memenuhi kebutuhan air bersih masyarakat kota yang semakin meningkat, telah memperoleh bantuan pemerintah pusat melalui dana APBN Tahun Anggaran 1994/1995 yaitu penambahan kapasitas produksi 20 lt/dtk yang pembangunannya dapat direalisasikan Januari 1995. Dengan selesainya pembangunan tambahan Instalasi Pengolahan Air pada bulan Maret 1995, maka produksi air bersih menjadi 40 lt/dtk yang mulai beroperasi pada bulan April 1995.

Pada saat kapasitas produksi air bersih PDAM Kabupaten Gowa masih 20 lt/dtk banyak sambungan rumah yang tidak memperoleh air bersih pada saat yang bersamaan, disebabkan jumlah sambungan rumah melebihi kapasitas produksi yaitu sebanyak 2.655 SR.

15

16

Tetapi setelah beroperasinya instalasi pengolahan air yang baru maka produksi air bertambah 2 kali lebih besar sehingga dengan jumlah langganan per Desember 1995 yang hanya 2.655 SR terasa berlebihan bila dijalankan pool capasity sehingga produksi air yang dilakukan pada saat ini hanya

sebesar 30 lt/dtk.

Program Nasional dalam rangka pemenuhan kebutuhan air bersih pada pelita VI ini adalah untuk masyarakat perkotaan sebesar 80% dan untuk masyarakat pedesaan sebesar 60%, sehingga PDAM Kabupaten Gowa sampai saat ini dalam hal pengelolaan air bersih belum mencapai target tersebut, dimana dari jumlah penduduk Kecamatan Somba Opu yang yang mengkonsumsi air bersih baru berkisar 29%, sudah termasuk sambungan rumah BTN. Minasa Upa penduduk Kota Madya Ujung Pandang.

B. Struktur Organisasi Perusahaan Daerah Air Minum Kabupaten Gowa Badan Pengawas

Ketua : Drs. H. Baharuddin Mangka, M.Si Sekretaris : DR. Kastumuni Harto, AK

Anggota : Ir. H. Abd. Madjid Basolle, MM

Direksi

Direktur Utama : H. Hasanuddin Kamal, SH. MH Direktur Umum : H. Sadar Ahdar, S.Sos, M.Si Direktur Teknik : Irianto Razak, SE. MM

17

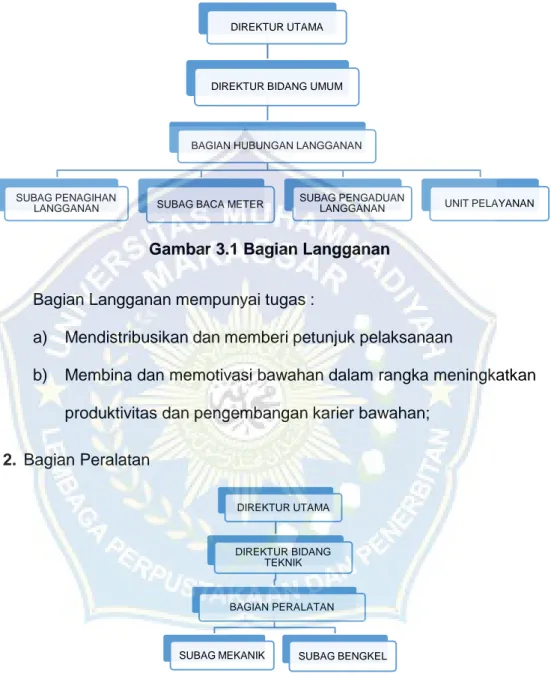

C. Job Description Perusahaan Daerah Air Minum Kabupaten Gowa 1. Bagian Langganan

Gambar 3.1 Bagian Langganan

Bagian Langganan mempunyai tugas :

a) Mendistribusikan dan memberi petunjuk pelaksanaan

b) Membina dan memotivasi bawahan dalam rangka meningkatkan produktivitas dan pengembangan karier bawahan;

2. Bagian Peralatan

Gambar 3.2 Bagian Peralatan Teknik Bagian Peralatan Teknik mempunyai tugas :

a) Menyusun rencana kerja sesuai dengan program kerja perusahaan;

b) Mengadakan koordinasi dengan bagian-bagian lain yang berkaitan dengan bidang tugasnya;

SUBAG PENAGIHAN

LANGGANAN SUBAG BACA METER SUBAG PENGADUAN

LANGGANAN UNIT PELAYANAN BAGIAN HUBUNGAN LANGGANAN

DIREKTUR BIDANG UMUM DIREKTUR UTAMA

SUBAG MEKANIK SUBAG BENGKEL BAGIAN PERALATAN

DIREKTUR BIDANG TEKNIK DIREKTUR UTAMA

18

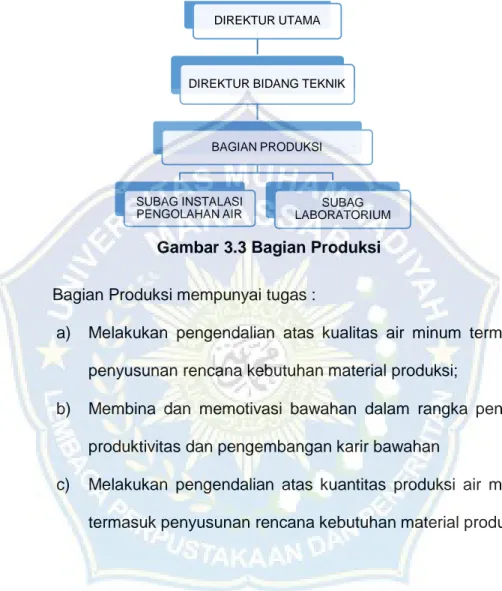

c) Melakukan pemeliharaan, perbaikan dan membuat perencanaan penggantian bangunan instalasi termasuk alat-alat teknik lainnya.

Gambar 3.3 Bagian Produksi Bagian Produksi mempunyai tugas :

a) Melakukan pengendalian atas kualitas air minum termasuk penyusunan rencana kebutuhan material produksi;

b) Membina dan memotivasi bawahan dalam rangka peningkatan produktivitas dan pengembangan karir bawahan

c) Melakukan pengendalian atas kuantitas produksi air minum termasuk penyusunan rencana kebutuhan material produksi;

3. Bagian Produksi

BAGIAN PRODUKSI

SUBAG INSTALASI

PENGOLAHAN AIR SUBAG LABORATORIUM DIREKTUR BIDANG TEKNIK

DIREKTUR UTAMA

19

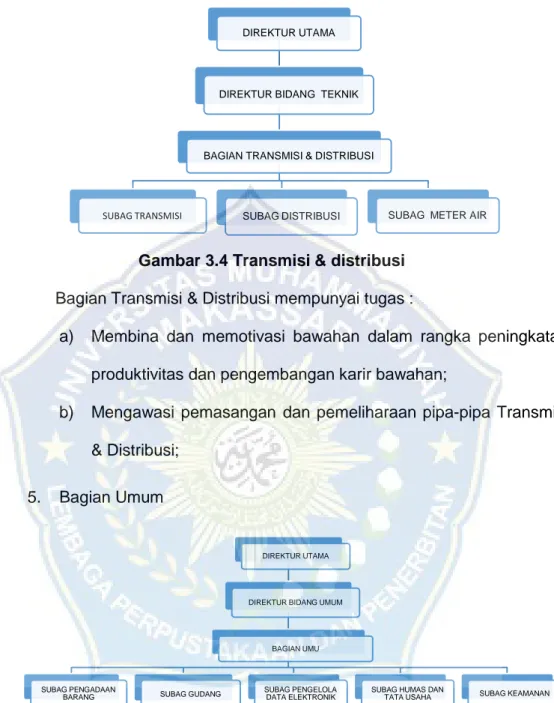

4. Bagian Transmisi & distribusi

Gambar 3.4 Transmisi & distribusi Bagian Transmisi & Distribusi mempunyai tugas :

a) Membina dan memotivasi bawahan dalam rangka peningkatan produktivitas dan pengembangan karir bawahan;

b) Mengawasi pemasangan dan pemeliharaan pipa-pipa Transmisi

& Distribusi;

5. Bagian Umum

Gambar 3.5 Bagian Umum Bagian Umum Mempunyai tugas;

a) Menyusun rencana kerja sesuai dengan program kerja perusahaan;

SUBAG TRANSMISI SUBAG DISTRIBUSI SUBAG METER AIR BAGIAN TRANSMISI & DISTRIBUSI

DIREKTUR BIDANG TEKNIK DIREKTUR UTAMA

BAGIAN UMU

SUBAG PENGADAAN

BARANG SUBAG GUDANG SUBAG PENGELOLA

DATA ELEKTRONIK

SUBAG HUMAS DAN

TATA USAHA SUBAG KEAMANAN DIREKTUR BIDANG UMUM

DIREKTUR UTAMA

20

b) Membina dan memotivasi bawahan dalam rangka meningkatkan produktivitas dan pengembangan karier bawahan;

c) Mengevaluasi hasil kerja bawahan.

D. Hasil Penelitian

1. Data Jumlah Pegawai atas Pengenaan PPh 21 dan Nihil di PDAM Kab.

Gowa Periode Bulan September s/d November 2020

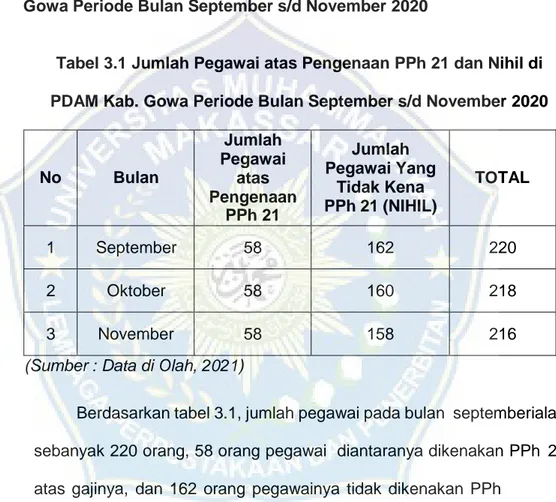

Tabel 3.1 Jumlah Pegawai atas Pengenaan PPh 21 dan Nihil di PDAM Kab. Gowa Periode Bulan September s/d November 2020

No Bulan

Jumlah Pegawai

atas Pengenaan

PPh 21

Jumlah Pegawai Yang

Tidak Kena PPh 21 (NIHIL)

TOTAL

1 September 58 162 220

2 Oktober 58 160 218

3 November 58 158 216

(Sumber : Data di Olah, 2021)

Berdasarkan tabel 3.1, jumlah pegawai pada bulan september ialah sebanyak 220 orang, 58 orang pegawai diantaranya dikenakan PPh 21 atas gajinya, dan 162 orang pegawainya tidak dikenakan PPh

21. Pada bulan oktober sebanyak 58 dari 218 orang pegawainya dikenakan PPh 21 dan 160 orang pegawai lainnya tidak dikenakan PPh 21. Sedangkan pada bulan november sebanyak 58 orang dari jumlah pegawai 216. Sedangkan jumlah pegawai yang tidak kena PPh 21 pada bulan november sebanyak 158.

21

2. Data Jumlah Pegawai Atas Pengenaan PPh 21 Berdasarkan Data Laporan PDAM Kab. Gowa dan SPT Masa dari KPP

Tabel 3.2 Jumlah Pegawai Atas Pengenaan PPh 21 Berdasarkan Data Laporan PDAM Kab. Gowa dan SPT Masa dari KPP

No Bulan

Jumlah Pegawai atas Pengenaan

PPh 21

Jumlah Pegawai atas Pengenaan PPh 21 Menurut

SPT Masa

1 September 58 55

2 Oktober 58 55

3 November 58 55

(Sumber : PDAM Kabupaten Gowa, 2021)

Dari tabel 3.2, jumlah pegawai atas pengenaan PPh 21 mulai bulan september sampai dengan bulan november sebanyak 58 pegawai.

Sedangkan jumlah pegawai atas pengenaan PPh 21 menurut SPT Masa dari KPP sebanyak 55 pegawai. Jadi dapat dikatakan bahwa terdapat pencocokan data dari keduanya.

3. Penyetoran Dan Pelaporan SPT Masa PPh Pasal 21

Tabel 3.3 Penyetoran dan Pelaporan SPT Masa PPh Pasal 21 Tahun 2020

Masa Jumlah (Rp) Tanggal

Penyetoran

Tanggal Pelaporan September 9.285.274 31/10/2020 02/11/2020 Oktober 9.258.192 10/10/2020 24/11/2020 November 9.258.192 11/11/2020 16/12/2020 (Sumber: PDAM Kabupaten Gowa, 2021)

22

Dari data tersebut, dapat dilihat bahwa tidak ditemukannya kesalahan dalam pemotongan objek PPh (Pajak Penghasilan). Jangka waktu penyetoran PPh Pasal 21 paling lambat tanggal 10 bulan berikutnya dan jangka pelaporan adalah tanggal 20 bulan berikutnya. Dari Tabel 3.3 menunjukkan bahwa PDAM tidak pernah terlambat baik dalam penyetoran maupun pelaporan SPT, karena tanggal penyetoran dan pelaporannya tepat waktu.

4. Pelaporan Pemotongan PPh 21 Pada Bulan September s/d Bulan November

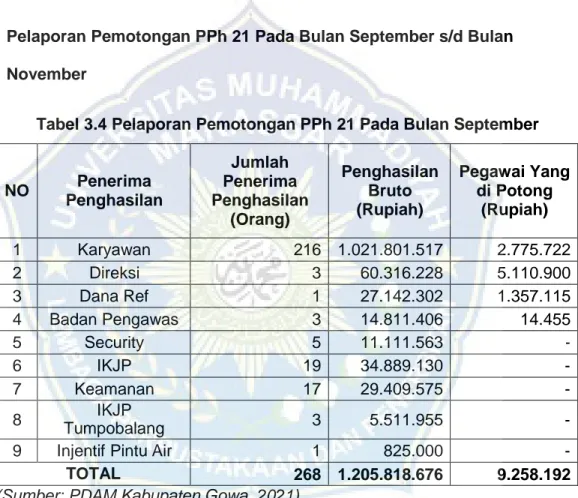

Tabel 3.4 Pelaporan Pemotongan PPh 21 Pada Bulan September

NO Penerima

Penghasilan

Jumlah Penerima Penghasilan

(Orang)

Penghasilan Bruto (Rupiah)

Pegawai Yang di Potong

(Rupiah)

1 Karyawan 216 1.021.801.517 2.775.722

2 Direksi 3 60.316.228 5.110.900

3 Dana Ref 1 27.142.302 1.357.115

4 Badan Pengawas 3 14.811.406 14.455

5 Security 5 11.111.563 -

6 IKJP 19 34.889.130 -

7 Keamanan 17 29.409.575 -

8 IKJP

Tumpobalang 3 5.511.955 -

9 Injentif Pintu Air 1 825.000 -

TOTAL 268 1.205.818.676 9.258.192

(Sumber: PDAM Kabupaten Gowa, 2021)

Dapat dilihat dari tabel 3.4, karyawan tetap berjumlah 220 orang dengan jumlah penghasilan bruto sebesar Rp 1.021.801.517. Akan tetapi, jumlah karyawan yang mendapatkan pemotongan sebesar Rp 2.775.722.

23

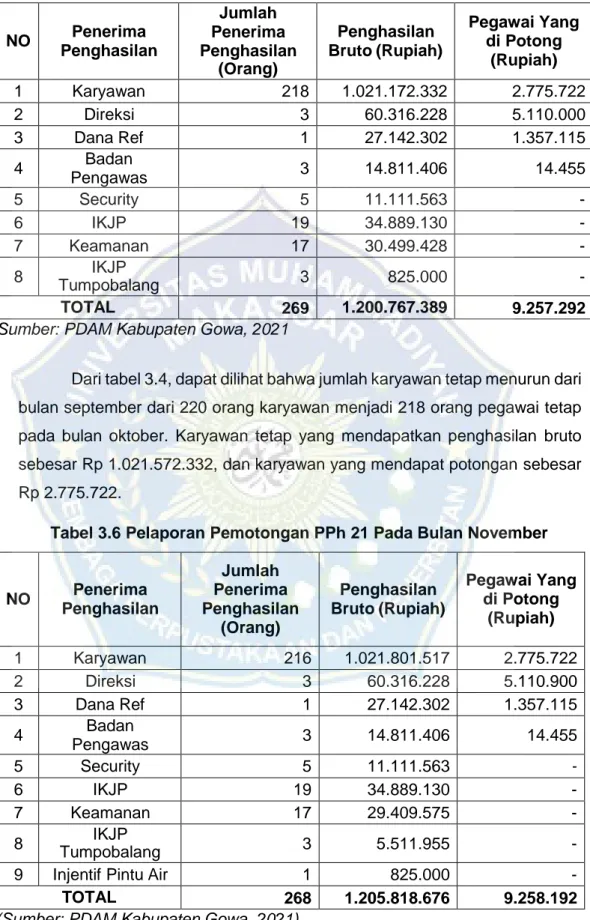

Tabel 3.5 Pelaporan Pemotongan PPh 21 Pada Bulan Oktober

NO Penerima

Penghasilan

Jumlah Penerima Penghasilan

(Orang)

Penghasilan Bruto (Rupiah)

Pegawai Yang di Potong

(Rupiah)

1 Karyawan 218 1.021.172.332 2.775.722

2 Direksi 3 60.316.228 5.110.000

3 Dana Ref 1 27.142.302 1.357.115

4 Badan

Pengawas 3 14.811.406 14.455

5 Security 5 11.111.563 -

6 IKJP 19 34.889.130 -

7 Keamanan 17 30.499.428 -

8 IKJP

Tumpobalang 3 825.000 -

TOTAL 269 1.200.767.389 9.257.292

(Sumber: PDAM Kabupaten Gowa, 2021

Dari tabel 3.4, dapat dilihat bahwa jumlah karyawan tetap menurun dari bulan september dari 220 orang karyawan menjadi 218 orang pegawai tetap pada bulan oktober. Karyawan tetap yang mendapatkan penghasilan bruto sebesar Rp 1.021.572.332, dan karyawan yang mendapat potongan sebesar Rp 2.775.722.

Tabel 3.6 Pelaporan Pemotongan PPh 21 Pada Bulan November

NO Penerima

Penghasilan

Jumlah Penerima Penghasilan

(Orang)

Penghasilan Bruto (Rupiah)

Pegawai Yang di Potong

(Rupiah)

1 Karyawan 216 1.021.801.517 2.775.722

2 Direksi 3 60.316.228 5.110.900

3 Dana Ref 1 27.142.302 1.357.115

4 Badan

Pengawas 3 14.811.406 14.455

5 Security 5 11.111.563 -

6 IKJP 19 34.889.130 -

7 Keamanan 17 29.409.575 -

8 IKJP

Tumpobalang 3 5.511.955 -

9 Injentif Pintu Air 1 825.000 -

TOTAL 268 1.205.818.676 9.258.192

(Sumber: PDAM Kabupaten Gowa, 2021)

24

Dan dapat pula dilihat pada tabel 3.6 bahwa karyawan tetapnya berkurang dari 218 orang karyawan di bulan oktober menjadi 216 di bulan november. Karyawan yang dapat penghasilan bruto dapat dilihat sebesar Rp1.021.801.517 dan adapun yang mendapat karyawan yang di potong sebesar Rp2.775.722.

E. Pembahasan

Perusahaan Daerah Air Minum (PDAM) merupakan salah satu contoh dari Badan Usaha Milik Daerah (BUMD) yaitu perusahaan daerah yang bergerak dibidang distribusi air bersih bagi masyarakat dan masuk dalam kategori subjek pajak badan. Kepemilikan modal oleh negara menjadikan PDAM sebagai perusahaan negara. Perusahaan negara memiliki dua tujuan, yaitu memenuhi kebutuhan masyarakat dan menjadi pengelolaan aset negara bagi kepentingan umum, sehingga dapat memberikan pendapatan bagi negara.

Salah satu upaya untuk menghindari timbulnya sanksi perpajakan pada PDAM di masa yang akan datang, maka Wajib Pajak perlu melakukan tax review. Tax Review adalah tindakan penelaahan terhadap seluruh

transaksi perusahaan untuk menghitung jumlah pajak terutang serta memprediksi potensi pajak yang timbul menurut peraturan dan perundang- undangan pajak yang berlaku.

PDAM akan menghitung besarnya nilai PPh Pasal 21 terutang yaitu dimana beban PPh Pasal 21 sepenuhnya menjadi tanggungan penerima penghasilan sehingga penghasilan yang diterima oleh karyawan dipotong PPh Pasal 21. Untuk memastikan bahwa kewajiban perpajakannya dilaksanakan dengan benar dan menghindari sanksi yang muncul di masa

25

akan datang, maka penelitian ini akan meminimalisir kewajiban perpajakan pada PDAM dengan penerapan tax review. Tax review memperlihatkan apakah PDAM merupakan Wajib Pajak yang memiliki kepatuhan dalam memenuhi kewajiban perpajakannya, serta membantu PDAM dalam melaporkan Pembetulan SPT Tahunan Badan.

Penerapan tax review yang dilakukan oleh PDAM, yaitu melakukan review ulang terhadap perhitungan, pemotongan, penyetoran maupun

pelaporan atas Pajak Penghasilan Pasal 21 di PDAM. Dengan demikian, PDAM perlu melakukan perhitungan, pemotongan, penyetoran dan pelaporan dengan benar terhadap kewajiban perpajakan agar terhindar dari sanksi perpajakan karena tidak melakukan perhitungan/pemotongan atau terdapat kesalahan dalam memperhitungkan besarnya jumlah pajak, sehingga dilakukan perbaikan dan penyesuaian dengan ketentuan peraturan perpajakan yang berlaku. Selain itu, hasil tax review dapat juga digunakan sebagai upaya PDAM dalam mengantisipasi apabila sewaktu-waktu dilakukan pemeriksaan pajak.

26

BAB IV PENUTUP

A. Kesimpulan

Penelitian ini membahas tentang penerapan tax review atas pajak penghasilan badan sebagai dasar evaluasi pemenuhan kewajiban perpajakan. Berdasarkan hasil review pada Perusahaan Daerah Air Minum telah melaksanakan kewajiban penyetoran dan pelaporan sesuai dengan ketentuan perpajakan. Selain itu, PDAM juga melakukan review ulang terhadap perhitungan, pemotongan, penyetoran maupun pelaporan atas Pajak Penghasilan Pasal 21 di PDAM. Dengan demikian, PDAM perlu melakukan perhitungan, pemotongan, penyetoran dan pelaporan dengan benar terhadap kewajiban perpajakan agar terhindar dari sanksi perpajakan karena tidak melakukan perhitungan/pemotongan ataupun terdapat kesalahan dalam memperhitungkan besarnya jumlah pajak, sehingga dilakukan perbaikan dan penyesuaian dengan ketentuan peraturan perpajakan yang berlaku.

B. Saran

Berdasarkan Tax Review yang telah dilakukan pada Perusahaan Daerah Air Minum, maka penulis mengajukan saran yaitu, penerapan tax review pada Perusahaan Daerah Air Minum sebaiknya dilakukan secara teratur setiap bulan. Hal ini dilakukan untuk meminimalisir kesalahan yang akan terjadi di masa depan dan digunakan untuk mempersiapkan rencana kedepan agar efisiensi biaya yang tidak perlu dapat diminimalkan dan senantiasa mengikuti perkembangan peraturan-peraturan perpajakan atau

27

isu-isu yang terkait perpajakan agar dapat melakukan perencanaan pajak dengan efektif di masa yang akan datang. Dengan adanya perencanaan pajak, maka tingkat kepatuhan Wajib Pajak Badan menjadi semakin baik kedepannya.

28

DAFTAR PUSTAKA

Sumber Buku, Artikel dan Jurnal

Afni N. 2020. Tax Review Pajak Restoran Untuk Mengetahui Kepatuhan Wajib Pajak Di Kabupaten Soppeng

Andini, Gita dan Sumadi. 2014. Analisis Penerapan Tax Review atas Pajak Penghasilan Badan dan WitholdingTax Pada Hotel X. Fakultas Ekonomi dan Bisnis. Universitas Udayana.

Mardiasmo. 2013. Perpajakan : Edisi Revisi. Yogyakarta: CV Andi Offset.

Mardiasmo. 2016. Perpajakan : Edisi Revisi. Yogyakarta: CV Andi Offset.

Mubarak M. 2014. Pengaruh Pemberian Insentif Terhadap Kinerja Karyawan pada PT KIMA MAKASSAR. Fakultas Ekonomi dan Bisnis. Universitas Hasanuddin Makassar.

Pangestu,T.L. 2019. Analisis Perhitungan Pajak Penghasilan Badan Pada PT.

BINA ARTHA VENTURA Makassar. Fakultas Ekonomi dan Bisnis.

Universitas Muhammadiyah Makassar.

Rahayu, Siti Kurnia. 2017. Perpajakan : Konsep dan Aspek Formal. Bandung:

Rekayasa Sains.

Resmi S. 2017. Perpajakan : Teori dan Kasus. Jakarta: Salemba Empat.

Rismawaty L, Wijaya I. 2017. Penerapan Tax Review atas Pajak Penghasilan Pada PT. Indo. Jurnal Online Insan Akuntansi.

Wahyuni N. 2013. Pengaruh Kesadaran, Penerapan Self Assessment System dan Pemeriksaan Terhadap Kewajiban Membayar Pajak Orang Pribadi.

Sumber Internet

Bidang Penyusunan Program dan Litbang. 2019. Tugas dan Fungsi Bidang Penyusunan Program, Penelitian dan Pengembangan.

https://bappedalitbang.demakkab.go.id/tugas-dan-fungsi-bidang-

penyusunan-program-penelitian-dan-pengembangan/ diakses pada 09 Juni 2021 pukul 10.30

Kepala Divisi Perencanaan dan Pengembangan. 2018. Job Search and Recruitment Indonesia. https://www.rimbunjob.com/job/detail/5633/Kepala- Divisi-Perencanaan-Dan-Pengembangan/ diakses pada 12 Juni 2021 pukul 14.05

Carlina, N. I. 2016. Kepala Divisi Keuangan dan Akuntansi.

http://novitaindahcarlina.blogspot.com/2013/10/kepala-divisi-keuangan- akuntansi_5990.html?m=1/ diakses pada 20 Juni 2021 pukul 19.00

29

Waskita, dkk. 2016. Tax Review.

https://www.google.com/url?sa=t&source=web&rct=j&url=http://konsultanpa jak-wp.co.id/tax-

review/&ved=2ahUKEwjM9q2P5IXxAhWMb30KHZQ8D8IQFjAKegQIGRAC

&usg=AOvVaw2Wa2q22nyhAi2ErVDtEqBo&cshid=1623077804053/

diakses pada 20 Juni 2021 pukul 13.30

https://konsultanku.co.id/blok/pajak-penghasilan-pph-pasal-21-definisi-dasar- hukum-tarif-dan-waktu-penyetoran-pelaporan-pajak diakes pada 25 Juni 2021 pukul 22.30

30

LAMPIRAN 1

SURAT PENELITIAN

31

32

33 Bulan September

LAMPIRAN 2

DATA PENELITIAN

34

35

SPT pada Bulan September Bulan Oktober

36

37

SPT pada Bulan Oktober Bulan November

38

39

SPT pada Bulan November

41

LAMPIRAN 3

DOKUMENTASI

41

BIOGRAFI PENULIS

Nama lengkap penulis LENNI MELANI, lahir pada tanggal 01 Januari 2000 di Kelurahan Tanete Kabupaten Bulukumba Provinsi Sulawesi Selatan. Yang merupakan buah hati dari Ayahanda Sabri dan Ibunda Jumriati. Sebagai anak pertama dari 2 bersaudara. Penulis berkebangsaan

Indonesia dan beragama Islam. Penulis memulai jenjang pendidikan di TK Pertiwi Kelurahan Tanete Kabupaten Bulukumba pada tahun 2004 dan lulus pada tahun 2006. Setelah tamat TK penulis melanjutkan pendidikan di SDN 209 Tanete Kabupaten Bulukumba sampai tahun 2012. Pada tahun yang sama penulis melanjutkan pendidikan di MTs 410 Tanete Kabupaten Bulukumba dan lulus pada tahun 2015. Kemudian melanjutkan pendidikan di SMAN 2 BULUKUMBA pada tahun 2015 dan lulus pada tahun 2018. Pada tahun yang sama pula penulis melanjutkan pendidikan pada jenjang yang lebih tinggi di Universitas Muhammadiyah Makassar dengan mengambil jurusan D-III Perpajakan Fakultas Ekonomi dan Bisnis. Penulis sangat bersyukur atas limpahan nikmat dan karunia yang diberikan oleh ALLAH SWT yang telah memberikan kesehatan, kesempatan, kesabaran, dan umur panjang sampai saat ini sehingga penulis dapat melewati masa-masa tersulit di hidup. Harapan penulis semoga ilmu yang telah didapatkan selama ini dapat bermanfaat bagi diri sendiri, orang terdekat, maupun masyarakat luas dan tujuan penulis yang paling penting dari perjalanan selama ini adalah untuk membahagiakan orangtua serta orang-orang tersayang.

41

41

41

41

41