PROSEDUR PELAKSANAAN PERJANJIAN KREDIT PEMILIKAN RUMAH (KPR) PT. BANK TABUNGAN NEGARA (PERSERO) Tbk. KCP

UNIVERSITAS SEBELAS MARET SURAKARTA

TUGAS AKHIR

Disusun untuk Memenuhi Syarat-Syarat Mencapai Gelar Ahli Madya

Program Diploma III Keuangan dan Perbankan

Disusun Oleh: WIDYA NUR ISTANTI

F3608065

PROGRAM STUDI DIII KEUANGAN DAN PERBANKAN

commit to user

MOTTO DAN PERSEMBAHAN

“

Kita adalah pelukis diri kita masing-masing. Kita akan menjadi apa nantinya

ditentukan oleh sikap kita, perbuatan kita dan segala sesuatu yang kita pelajari”

*Mary-Ellen Drummond*

“Jangan pernah merasa putus asa dalam menghadapi masalah,

karena kalau kita percaya akan diri kita sendiri maka kita akan

sanggup untuk menghadapinya”

*Penulis*

Tugas akhir ini penulis persembahkan kepada:

1. Ayah, bunda dan adikku tercinta

2. Teman-teman Keuangan dan Perbankan

angkatan 2008, khususnya sahabat

terdekatku Kristina Listanti, Nur Dwi

Pratiwi, Titik Krisnandari, Idah

Irmawati, Istiqomah, Innanawati terima

kasih atas dukungan dan doanya

3. Almamaterku Universitas sebelas Maret

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT, yang telah

melimpahkan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan

penulisan tugas akhir ini yang berjudul “PROSEDUR PELAKSANAAN

PERJANJIAN KREDIT PEMILIKAN RUMAH (KPR) PT. BANK TABUNGAN

NEGARA (PERSERO) Tbk. KCP UNIVERSITAS SEBELAS MARET

SURAKARTA“.

Penulisan tugas akhir ini dimaksudkan sebagai salah satu persyaratan guna

menyelesaikan Program Studi Keuangan dan Perbankan Universitas Sebelas

Maret Surakarta.

Keberhasilan penulis dalam menyelesaikan tugas akhir ini tidak lepas dari

bantuan, bimbingan serta masukan dari berbagai pihak. Oleh karena itu, dalam

kesempatan ini penulis dengan segala kerendahan hati ingin menyampaikan rasa

terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Bambang Sutopo, M.Com., Ak, selaku dekan Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

2. Ibu Nurul Istiqomah, SE, M.Si selaku Ketua Program DIII Keuangan dan

Perbankan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Bapak Ariyanto Adhi Nugroho, SE, selaku dosen pembimbing, yang telah

meluangkan waktu dan pikiran dalam memberikan bimbingan.

4. Bapak dan Ibu dosen Fakultas Ekonomi Universitas Sebelas Maret

commit to user

5. Ibu Endang Murni Lestari selaku pimpinan PT. Bank Tabungan Negara

KCP Universitas Sebelas Maret Surakarta yang berkenan memberikan ijin

bagi penulis untuk melakukan magang.

6. Keluarga besar PT. Bank Tabungan Negara (Persero) Tbk yang telah

membantu memberikan data-data dan membimbing dalam pelaksanaan

praktik magang kepada penulis.

7. Dimas Suprayitno terimakasih untuk perhatian, motivasi dan kasih

sayangnya.

8. Semua pihak yang tidak dapat penulis sebutkan satu persatu, atas segala

bantuan dan doa sehingga penulis dapat menyelesaikan pelaksanaan

praktik magang dan sekaligus menyusun tugas akhir ini.

Akhir kata, penulis menyadari bahwa dalam penulisan tugas akhir ini

masih banyak kekurangan dikarenakan keterbatasan pengetahuan penulis untuk

itu saran dan kritik yang membangun dari pembaca sangat penulis harapkan untuk

kesempurnaan tugas akhir ini.

Surakarta, April 2011

DAFTAR ISI

HALAMAN JUDUL

ABSTRAK

HALAMAN PERSETUJUAN ... i

HALAMAN PENGESAHAN ... ii

MOTTO DAN PERSEMBAHAN ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN... x

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

E. Metode Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Pengertian Bank ... 8

B. Fungsi Bank ... 9

commit to user

F. Macam-macam Kredit ... 13

G. Unsur-unsur Kredit ... 18

H. Prosedur kredit ... 19

I. Perjanjian Kredit ... 23

J. Jaminan pada Perjanjian Kredit ... 26

K. Bentuk Penyelamatan Kredit ... 26

BAB III ANALISIS DAN PEMBAHASAN A. Gambaran Umum Perusahaan ... 28

B. Pembahasan ... 62

1. Prosedur Perjanjian Kredit Pemilikan Rumah ... 62

2. Kendala perjanjian Kredit Pemilikan Rumah ... 79

3. Penyelesaian Debitur Wanprestasi ... 81

BAB IV PENUTUP A. Kesimpulan ... 84

B. Saran... 86

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

3.1 Tingkat Pendidikan Karyawan ... 41

commit to user DAFTAR GAMBAR

Gambar Halaman

3.1 Struktur Organisasi PT. Bank Tabungan Negara (Persero) Tbk. KCP

Universitas Sebelas Maret ... 36

DAFTAR LAMPIRAN

Lampiran 1 Surat Penyataan Tugas Akhir

Lampiran 2 Surat Keterangan Magang

Lampiran 3 Laporan Magang Kerja Mahasiswa

Lampiran 4 Form Permohonan Kredit

Lampiran 5 Form Wawancara

Lampiran 6 Surat Pernyataan

Lampiran 7 Surat Pernyataan Verifikasi Debitur Individual

Lampiran 8 Keterangan Penghasilan untuk Pemohon Penghasilan Tetap

Lampiran 9 Keterangan Penghasilan untuk Pemohon Penghasilan Tidak Tetap

Lampiran 10 Keterangan Mengenai Rumah dan Penjual Rumah

Lampiran 11 Surat kepada Pimpinan Instansi/Perusahaan Pemohon

Lampiran 12 Surat kepada Kepala Desa

Lampiran 13 Kuasa Pemotongan Gaji

commit to user ABSTRAK

PROSEDUR PELAKSANAAN PERJANJIAN KREDIT PEMILIKAN RUMAH (KPR) PT. BANK TABUNGAN NEGARA (PERSERO) Tbk. KCP

UNIVERSITAS SEBELAS MARET SURAKARTA

WIDYA NUR ISTANTI F 3608065

Rumah merupakan kebutuhan primer bagi sebagian besar keluarga, baik yang tinggal di pedesaan maupun di perkotaan. Pemenuhan kebutuhan primer tersebut, tidak dapat dipenuhi oleh semua orang untuk membeli secara tunai. Oleh karena itu, diperlukan suatu lembaga keuangan untuk memberikan bantuan dana dalam bentuk penyaluran kredit terutama dalam Kredit Pemilikan Rumah (KPR). PT. Bank Tabungan Negara (Persero) Tbk. merupakan Badan Usaha Milik Negara yang ditunjuk untuk melaksankan program kredit perumahan.

Dalam penulisan ini bertujuan untuk mengetahui prosedur pelaksanaan perjanjian kredit pemilikan rumah serta kendala-kendala dan cara penyelesaian masalah yang dihadapi. Metode yang dipakai dengan cara pengamatan langsung yang dilaksanakan pada PT. Bank Tabungan Negara (Persero) Tbk KCP Universitas Sebelas Maret Surakarta serta dengan studi kepustakaan melalui buku-buku yang berhubungan dengan penulisan tugas akhir, serta wawancara dengan pihak-pihak yang terkait dengan obyek penyusunan tugas akhir.

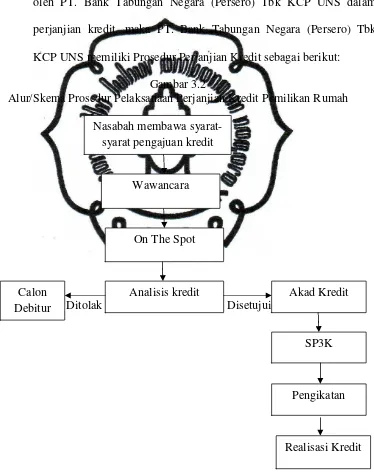

Berdasarkan hasil penelitian yang dilakukan, dalam prosedur pelaksanaan perjanjian kredit pemilikan rumah pada PT BTN (Persero) Tbk. KCP Universitas Sebelas Maret Surakarta terdapat empat tahap yaitu wawancara yang merupakan tahap pertama untuk memeriksa identitas dan kemampuan kesanggupan memenuhi syarat kredit, on the spot merupakan penilaian mengenai agunan calon debitur, analisis kredit yaitu melaksanakan analisis mengenai character, capacity, capital, condition, dan collateral dan akad kredit merupakan tahap terakhir untuk memastikan kesesuaian perjanjian tentang jenis, maksimal kredit, angsuran dan jangka waktu. Adapun kendala-kendala yang sering timbul dalam perjanjian kredit ini yaitu wanprestasi dari debitur. Wanprestasi sering terjadi karena kesengajaan dari pihak debitur sendiri, misalnya debitur dengan sengaja tidak melaksanakan kewajibanya yang sudah diperjanjikan diawal atau memang debitur dalam keadaan yang tidak memungkinkan untuk memenuhi kewajibanya karena suatu hal tertentu seperti bencana. Jika terjadi wanprestasi pihak bank BTN memberikan peringatan dan batas waktu tertentu supaya debitur bisa memenuhi kewajibanya.

Saran dari penulis bahwa sebaiknya perusahaan lebih meningkatkan pelayanan dalam memberikan informasi mengenai pengertian persyaratan dan prosedur bagi debitur serta lebih hati-hati dan teliti dalam menilai dan memeriksa calon debitur, sehingga tidak akan terjadi wanprestasi pada debitur.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pembangunan ekonomi, sebagai bagian dari pembangunan nasional

pada hakekatnya adalah pembangunan dari, oleh dan untuk rakyat, serta

dilaksanakan di semua aspek kehidupan bangsa, sekaligus merupakan

pencerminan kehendak untuk meningkatkan kesejahteraan dan

kemakmuran masyarakat. Di Indonesia kesejahteraan masyarakat erat

kaitanya dengan kebutuhan pokok atau kebutuhan primer. Kebutuhan

pokok tersebut merupakan kebutuhan yang sangat mendasar, antara lain

kebutuhan akan pangan, sandang dan papan. Melihat perkembangan

populasi penduduk Indonesia saat ini yang semakin bertambah, maka

kebutuhan masyarakatpun menjadi semakin tinggi, salah satunya adalah

kebutuhan akan papan atau rumah

Rumah merupakan salah satu kebutuhan primer. Dengan

terpenuhinya kebutuhan akan rumah maka dapat meningkatkan

kesejahteraan keluarga dan masyarakat serta akan terciptanya suasana

kerukunan hidup keluarga dan masyarakat. Untuk memenuhi kebutuhan

akan perumahan, Pemerintah menyediakan dan menyelenggarakan

program yang ditujukan untuk tercapainya tujuan tersebut melalui program

commit to user

Program kredit perumahan ini dilaksanakan oleh Bank yang

mempunyai fungsi atau kegiatan utamanya adalah menghimpun dana dari

masyarakat dan menyalurkannya kembali kepada masyarakat. Sesuai

dengan isi pasal 1 angka 2 Undang-undang No. 10 Tahun 1998 Tentang

Perubahan atas Undang-undang No. 7 Tahun 1992 Tentang Perbankan,

yang berbunyi:

“ Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkanya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainya dalam rangka meningkatkan taraf hidup rakyat banyak “.

Berdasarkan uraian tersebut perbankan dituntut mampu

meningkatkan kesejahteraan rakyat banyak. Peran tersebut diwujudkan

perbankan melalui kegiatan bank yang menyalurkan dana kepada

masyarakat melalui berbagai produk guna memenuhi kebutuhan

masyarakat, salah satu produk yang ditawarkan oleh bank guna ikut

berperan dalam meningkatkan kesejahteraan rakyat banyak melalui

pemenuhan kebutuhan pokok adalah dengan menawarkan produk

pembiayaan rumah atau biasa disebut KPR. Adanya pembiayaan rumah

atau KPR bertujuan untuk mempermudah masyarakat yang berpenghasilan

rendah memiliki rumah yang diinginkan.

Bank Tabungan Negara merupakan salah satu Bank Badan Usaha

Milik Negara yang ditunjuk untuk melaksanakan program kredit

perumahan dengan fasilitas kreditnya yang disebut dengan Kredit

Pemilikan Rumah Bank Tabungan Negara atau sering dikenal dengan

membuktikan ikut memberikan kontribusi dalam pembangunan Negara,

turut mensejahterakan warga negaranya dengan menyediakan Kredit

Pemilikan Rumah untuk memenuhi salah satu kebutuhan pokok dalam

hidup seseorang, sehingga masyarakat Indonesia dapat memiliki rumah

yang memadai dan layak sehingga hidupnya menjadi lebih tentram dan

sejahtera.

Berdasarkan uraian diatas, penulis ingin menyusun Tugas Akhir

dengan judul : “PROSEDUR PELAKSANAAN PERJANJIAN KREDIT

PEMILIKAN RUMAH (KPR) PT. BANK TABUNGAN NEGARA

(PERSERO) Tbk. KCP UNIVERSITAS SEBELAS MARET

SURAKARTA“ guna mengetahui bagaimana KPR yang ada pada PT.

BANK TABUNGAN NEGARA (PERSERO) Tbk. KCP UNIVERSITAS

SEBELAS MARET SURAKARTA

B. Rumusan Masalah

Dari uraian diatas maka permasalahan yang ingin dibahas atau

dikaji dalam penelitian ini adalah :

1. Bagaimana Prosedur Pelaksanaan Perjanjian Kredit Pemilikan

Rumah pada PT. Bank Tabungan Negara (Persero) Tbk. KCP

Universitas Sebelas Maret Surakarta?

2. Kendala-kendala apa yang dihadapi dalam Pelaksanaan Perjanjian

Kredit Pemilikan Rumah PT. Bank Tabungan Negara (Persero)

commit to user

3. Upaya apa yang dilakukan dalam penyelesaian masalah yang

dihadapi dalam Pelaksanaan Perjanjian KPR PT. Bank Tabungan

Negara (Persero) Tbk. KCP Universitas Sebelas Maret Surakarta?

C. Tujuan Penelitian

1. Untuk mengetahui bagaimana Prosedur Pelaksanaan Perjanjian

Kredit Pemilikan Rumah pada PT. Bank Tabungan Negara Tbk.

KCP UNS.

2. Untuk mengetahui kendala-kendala yang dihadapi dalam

Pelaksanaan Perjanjian Kredit Pemilikan Rumah PT. Bank

Tabungan Negara Tbk. KCP UNS.

3. Untuk mengetahui upaya apa yang dilakukan dalam penyelesaian

masalah yang dihadapi dalam Pelaksanaan Perjanjian KPR PT.

Bank Tabungan Negara (Persero) Tbk. KCP Universitas Sebelas

Maret Surakarta.

D. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah sebagai

berikut:

1. Dari segi Praktis

Bagi masyarakat hasil penelitian ini diharapkan dapat dijadikan

bahan masukan dalam rangka mengadakan Perjanjian Kredit

Pemilikan Rumah Bank Tabungan Negara, sehingga dapat

menghindari masalah yang timbul, baik dari Pihak Bank Tabungan

2. Dari segi Teoristis

Bagi akademis penelitian ini diharapkan memberi manfaat teoristis

berupa sumbangan bagi pengembangan Ilmu Pengetahuan dalam

Pelaksanaan Perjanjian Kredit Pemilikan Rumah.

E. Metode Penelitian

Dalam melakukan penelitian ini, metode yang penulis gunakan adalah :

1. Jenis Penelitian

Dalam penelitian ini peneliti menggunakan jenis penelitian

kualitatif, yaitu penelitian berdasarkan keterangan atau data

kualitatif yang diberikan oleh perusahaan.

2. Obyek Penelitian

PT. BANK TABUNGAN NEGARA (PERSERO) Tbk. KCP UNS

Jl. Ir. Sutami No 36 A Surakarta.

3. Sumber Data

a. Data Primer

Merupakan data yang dikumpulkan dari obyek penelitian.

Dengan cara wawancara langsung dengan pimpinan dan

karyawan PT. BANK TABUNGAN NEGARA

(PERSERO) Tbk. KCP UNS yaitu seperti sejarah

berdirinya perusahaan, struktur organisasi, produk yang

commit to user b. Data Sekunder

Merupakan data yang diperoleh dari intern perusahaan. Ini

dapat berupa dokumen yang telah disusun sebelumnya

oleh orang lain mengenai gambaran umum perusahaan,

serta berupa informasi dari Web yang dimiliki Bank BTN,

seperti perkembangan Bank BTN saat ini.

4. Teknik Pengumpulan Data

a. Observasi

Observasi merupakan salah satu teknik pengumpulan data

yang digunakan untuk menggali data dari sumber data

berupa peristiwa, tempat. Dalam hal ini teknik

pengumpulan data yang digunakan yaitu dengan cara

pengamatan langsung ke lokasi penelitian yaitu pada PT.

BANK TABUNGAN NEGARA (PERSERO) Tbk. KCP

UNS

b. Wawancara

Wawancara merupakan proses memperoleh keterangan

untuk tujuan penelitian dengan cara melakukan tanya jawab

secara langsung dengan responden.

c. Studi Pustaka

Peneliti menggunakan buku-buku referensi yang

berhubungan dengan materi peneliti untuk menambah

5. Teknik Pembahasan

Teknik pembahasan yang digunakan dalam laporan ini adalah

pembahasan diskriptif kualitatif tentang pembiayaan perumahan

(KPR) yang ada pada PT. BANK TABUNGAN NEGARA

(PERSERO) Tbk. KCP UNS. Diskriptif kualitatif yaitu uraian atas

dasar keterangan atau data kualitatif yang diberikan oleh

commit to user BAB II

TINJAUAN PUSTAKA

A. Pengertian Bank

Menurut Undang-Undang Nomor 10 tahun 1998 yang dimaksud

dengan bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkanya ke masyarakat dalam bentuk

kredit dan atau bentuk-bentuk lainya dalam rangka meningkatkan taraf

hidup rakyat banyak.

Menurut Kasmir (2002:2) secara sederhana bank dapat diartikan

sebagai lembaga keuangan yang kegiatan usahanya menghimpun dana dari

masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta

memberikan jasa-jasa bank lainya. Sedangkan pengertian lembaga

keuangan adalah setiap perusahaan yang bergerak di bidang keuangan di

mana kegiatanya hanya menghimpun dana atau hanya menyalurkan dana

atau kedua-duanya.

Berdasarkan beberapa definisi di atas dapat disimpulkan bahwa

bank merupakan lembaga keuangan yang memiliki beberapa kegiatan.

Pertama, menghimpun dana (uang) dari masyarakat dalam bentuk

simpanan. Kedua, menyalurkan dana dalam bentuk pemberian kredit atau

pinjaman kepada masyarakat kekurangan dana yang mengajukan

uang (transfer), penagihan surat-surat berharga yang berasal dari dalam

maupun luar negeri.

B. Fungsi Bank

Selain pengertian bank yang sudah dijelaskan di atas, terdapat

pula beberapa fungsi bank adalah sebagai berikut (Kasmir, 2004: 29) :

1. Agent of trust

Artinya bank sebagai lembaga keuangan yang landasannya adalah

kepercayaan, baik dalam hal penghimpunan dana maupun penyaluran

dana. Masyarakat mau menitipkan dananya di bank apabila mau

dilandasi adanya unsur kepercayaan. Masyarakat akan mau menitipkan

dananya di bank apabila dilandasi adanya unsur kepercayaan.

Masyarakat percaya bahwa uangnya tidak akan disalahgunakan oleh

bank, uangnya akan dikelola dengan baik, bank tidak akan bangkrut

dan pada saat yang telah dijanjikan simpanan tersebut dapat ditarik

kembali dari bank. Pihak bank percaya bahwa debitur tidak akan

menyalahgunakan pinjamannya, debitur akan mengelola dana

pinjaman dengan baik, debitur akan mempunyai kemampuan untuk

membayar pada saat jatuh tempo, dan debitur mempunyai niat baik

untuk mengembalikan pinjaman beserta kewajiban lainnya pada saat

jatuh tempo.

2. Agent of development

commit to user

perekonomian masyarakat di sektor moneter dan di sektor riil tidak

dapat dipisahkan. Kedua sektor tersebut selalu berinteraksi dan saling

berinteraksi dan saling mempengaruhi. Sektor riil tidak akan dapat

bekerja dengan baik apabila sektor moneter tidak bekerja dengan baik.

Kegiatan bank berupa penghimpunan dan penyaluran dana sangat

diperlukan bagi lancarnya kegiatan perekonomian di sektor riil.

Kegiatan bank tersebut memungkinkan masyarakat melakukan

kegiatan investasi, kegiatan distribusi, serta kegiatan konsumsi barang

dan jasa, mengingat bahwa kegiatan investasi , distribusi dan konsumsi

tidak dapat di dilepaskan dari adanya penggunaan uang. Kelancaran

kegiatan investasi, distribusi dan konsumsi ini tidak lain adalah

kegiatan pembangunan perekonomian suatu masyarakat.

3. Agent of service

Artinya bank sebagai lembaga yang memobilisasi dan untuk

pembangunan ekonomi, disamping melakukan kegiatan penghimpunan

dan penyaluran dana, bank juga memberikan penawaran jasa

perbankan yang lain kepada masyarakat. Jasa yang ditawarkan bank ini

erat kaitannya dengan kegiatan perekonomian masyarakat secara

umum. Jasa ini antara lain dapat berupa jasa pengiriman uang,

penitipan barang berharga, pemberian jaminan bank dan penyelesaian

C. Pengertian Kredit

Kredit menurut Teguh Pudjo Muljono (1993:9

)

berasal dari bahasayunani “credere” yang berarti “kepercayaan” atau dalam bahasa latin

“creditum” yang berarti kepercayaan akan kebenaran. Selanjutnya

pengertian tersebut berkembang menjadi lebih luas lagi menjadi kredit

adalah kemampuan untuk melaksanakan suatu pembelian atau

mengadakan suatu pinjaman dengan suatu janji pembayarannya akan

dilakukan ditangguhkan pada suatu jangka waktu yang disepakati.

Kredit berdasarkan UU No.10 tahun 1998 adalah penyediaan uang

atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan

atau kesepakatan pinjam meminjam untuk melunasi utangnya setelah

jangka waktu tertentu dengan pemberian bunga.

Berdasarkan dari dua pengertian diatas dapat diambil kesimpulan bahwa:

1. Kredit adalah adanya suatu penyerahan uang/tagihan atau dapat

juga barang yang menimbulkan tagihan tersebut kepada pihak lain,

dengan harapan memberikan pinjaman ini akan memperoleh

tambahan nilai dari pokok pinjaman tersebut yang berupa bunga

sebagai pendapatan bagi bank yang bersangkutan.

2. Kredit didasarkan pada suatu perjanjian yang saling mempercayai

kedua belah pihak akan mematuhi kewajiban masing-masing.

3. Dalam pemberian kredit ini terkandung kesepakatan pelunasan

commit to user D. Manfaat Perkreditan

Menurut Teguh Pudjo Muljono (1993:18) manfaat kredit adalah:

1. Manfaat perkreditan dari sudut kepentingan debitur

Mengatasi kesulitan atau masalah dalam pembiayaan dan dengan

fasilitas kredit memungkinkan para debitur untuk memperluas dan

mengembangkan usahanya dengan lebih leluasa.

2. Manfaat perkreditan dari sudut kepentingan perbankan

a. Memperoleh pendapatan bunga kredit dari selisih bunga

kredit yang diterima dari debitur yang dikurangi biaya

untuk memperoleh dana dari masyrakat.

b. Dengan memberikan kredit akan membantu jasa perbankan

yang lain.

c. Pemberian kredit untuk merebut pasar (market share)

dalam industri perbankan.

3. Manfaat perkreditan dari sudut kepentingan pemerintah

a. Untuk memacu pertumbuhan ekonomi baik secara umum

maupun untuk pertumbuhan sektor-sektor ekonomi tertentu.

b. Sebagai alat untuk peningkatan dan pemerataan pendapatan

masyarakat.

c. Sebagai sumber pendapatan Negara.

4. Manfaat perkreditan dari sudut kepentingan masyarakat luas

Dengan adanya kelancaraan dari proses perkreditan diharapkan

membuka lapangan usaha lapangan kerja baru, sehingga akan

menimbulkan kenaikan tingkat pendapatan dan pemerataan

pendapatan di masyarakat.

E. Fungsi Kredit

Fungsi kredit menurut Muchdarsyah Sinungan dalam Dr. Gunarto

Suhardi, SH. (2003:76) antara lain sebagai berikut:

1. Kredit dapat meningkatkan daya guna uang

2. Kredit dapat meningkatkan peredaran dan lalu lintas uang

3. Kredit dapat meningkatkan daya guna dan peredaran barang

4. Kredit sebagai salah satu alat stabilitas ekonomi

5. Kredit dapat meningkatan kegairahan berusaha

6. Kredit dapat meningkatkan pemerataan pendapatan

7. Kredit sebagai alat untuk meningkatkan hubungan ekonomi dan

perdagangan international.

F. Macam-Macam Kredit

Dalam praktiknya jenis-jenis kredit yang diberikan oleh bank

umum dan bank perkreditan rakyat untuk masyarakat terdiri dari berbagai

jenis. Secara umum jenis-jenis kredit menurut Munir Fuadi dalam Dr.

Gunarto Suhardi, SH (2003:77) dapat dilihat dari berbagai jenis antara

commit to user 1. Dilihat dari segi tujuan kredit:

a. Kredit Produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi

atau investasi.

b. Kredit Konsumtif

Kredit yang digunakan untuk dikonsumsi secara pribadi,

misalnya pakaian, makanan dan sebagainya. Dalam kredit ini

tidak ada pertambahan barang dan jasa yang dihasilkan.

c. Kredit Inventasi

Kredit investasi merupakan kredit jangka panjang yang

biasanya digunakan untuk keperluan usaha atau membangun

proyek.

d. Kredit Modal Kerja

Kredit modal kerja digunakan untuk keperluan meningkatkan

produksi dalam operasionalnya.

2. Dilihat dari segi jangka waktu

a. Kredit Jangka Pendek

Merupakan kredit yang memiliki jangka waktu kurang dari satu

tahun atau paling lama satu tahun dan biasanya digunakan

untuk keperluan modal kerja. Tetapi menurut UUP No.10

Tahun 1998, dalam pengertian kredit jangka pendek ini

termasuk kredit untuk tanaman musiman yang berjangka waktu

b. Kredit Jangka Menengah

Jangka waktu kreditnya berkisar antara satu tahun sampai lima

tahun dan biasanya kredit ini digunakan untuk melakukan

investasi. Tetapi menurut UUP No. 10 Tahun 1998, kredit

jangka menengah ini adalah kredit yang berjangka waktu antara

satu sampai tiga tahun, kecuali kredit untuk tanaman musiman.

c. Kredit Jangka Panjang

Merupakan kredit yang jangka waktunya paling panjang, waktu

pengembalianya antara tiga tahun sampai lima tahun dan

biasanya digunakan untuk investasi jangka panjang.

3. Dilihat dari segi objek yang ditransfer:

a. Kredit uang

Di mana pemberian dan pengembalian kredit dilakukan dalam

bentuk uang.

b. Kredit bukan uang

Di mana kredit diberikan dalam bentuk barang dan jasa, dan

pengembalianya dilakukan dalam bentuk uang, contohnya jual

beli rumah, kendaraan bermotor.

4. Dilihat dari segi pencairan kredit yang dilakukan:

a. Kredit tunai (Cash Credit)

Pencairan kredit dilkukan dengan tunai atau pemindahbukuan

commit to user

b. Kredit tidak tunai (Non Credit Cash)

Di mana kredit tidak dibayar pada saat pinjaman dibuat,

contohnya Garansi Bank (yang bersifat conditional/bersyarat,

yakni pembayaran dilakukan kalau hanya syarat tertentu

dipenuhi), Letter of Credit, dalam hal impor barang di mana

pembayaran dilakukan bank bila terdapat dokumen perkapalan.

5. Dilihat dari segi penarikannya/pengembaliannya:

a. Kredit Sekali Jadi (aflopend credit).

Kredit sekali jadi, yaitu kredit dengan menerima uangnya

sekaligus dan pelunasannya secara dicicil menurut angsuran

tertentu sampai lunas sama sekali.

b. Kredit Rekening Koran

Kredit di mana penyediaan dan penarikannya dilakukan melalui

rekening Koran yang tidak sekaligus terjadi, tetapi

berangsur-angsur selama kredit mencukupi atau dengan kata lain yaitu

bila si penerima kredit mengambil kredit itu seperlunya saja

sewaktu-waktu membutuhkannya, dan bila pada suatu saat

tidak membutuhkannnya dapat disetor kembali.

c. Kredit Berulang-ulang (Revolving Loan)

Hampir sama dengan kredit rekening koran, hanya

d. Kredit Bertahap

Kredit yang pencairan dana kreditnya dilakukan secara

bertahap.

e. Kredit Tiap Transaksi (Self Liquidating atau Eenmalige

Transactie Crediet)

Merupakan kredit yang diberikan untuk satu transaksi tertentu,

dimana pengembalian kredit diambil dari hasil transaksi yang

bersangkutan.

6. Dilihat dari segi pihak krediturnya:

a. Kredit Terorganisasi

Kredit yang diorganisasi oleh lembaga legal dan dengan cara

legal pula.

b. Kredit tidak Terorganisasi

Kredit yang tidak terorganisasi oleh berbagai lembaga atau

perseorangan yang profesinya bukan sebagai lembaga kredit,

seperti rentenir, penjual barang, dan lain-lain.

7. Dilihat dari segi Negara asal :

a. Kredit Domestik (Domestic Loan/Onshore Credit)

Kredit dalam negeri dengan perkataan lain ialah kredit yang

commit to user

b. Kredit Luar Negeri (Foreign loan/Offshore Credit)

Kredit luar negeri gengan perkataan lain ialah kredit yang

diberikan oleh pihak swasta/pemerintah luar negeri/asing

kepada swasta/pemerintah sendiri.

8. Dilihat dari segi jumlah kreditur:

a. Kredit dengan kreditur tunggal

b. Kredit dengan kreditur banyak (Syndicated Loan)

G. Unsur-Unsur Kredit

Unsur-unsur yang terkandung dalam pemberian kredit dalam suatu

fasilitas kredit menurut Kasmir (2002:103) adalah sebagai berikut:

1. Kepercayaan

Kepercayaan merupakan suatu keyakinan bagi si pemberi kredit

bahwa kredit yang diberikan benar-benar diterima kembali dimasa

yang akan datang sesuai jangka waktu kredit.

2. Kesepakatan

Disamping unsur kepercayaan di dalam kredit juga mengandung

unsur kesepakatan antara si pemberi kredit dengan si penerima

kredit.

3. Jangka Waktu

Jangka waktu merupakan batas waktu pengembalian angsuran

4. Resiko

Akibat adanya tenggang waktu, maka pengembalian kredit

memungkinkan suatu resiko tidak tertagihnya atau macet dalam

pemberian suatu kredit.

5. Balas Jasa

Bagi bank balas jasa merupakan keuntungan atau pendapatan atas

pemberian kredit berupa bunga dan biaya administrasi.

H. Prosedur Kredit

Menurut Dr. Gunarto Suhardi, SH. (2003:96) di dalam prosedur

pengajuan kredit ada beberapa tahap yaitu:

1. Tahap Permohonan Kredit

Dalam menilai permohonan kredit, bank perlu memperhatikan

prinsip sebagai berikut:

a. Bank hanya memberikan kredit apabila permohonan kredit

diajukan secara tertulis. Hal ini berlaku baik untuk kredit baru,

perpanjangan jangka waktu, tambahan kredit, maupun

permohonan perubahan persyratan kredit.

b. Permohonan kredit tersebut harus memuat informasi yang

lengkap dan memenuhi persyaratan sesuai dengan ketentuan

yang ditetapkan oleh bank termasuk riwayat perkreditan pada

bank lain.

commit to user 2. Analisis Kredit

Setiap permohonan kredit yang telah memenuhi syarat harus

dianalisis secara tertulis dengan prinsip sebagai berikut:

a. Bentuk, format dan kedalaman analisis kredit ditetapkan oleh

bank yang disesuaikan dengan jumlah dan jenis kredit.

b. Analisis kredit harus menggambarkan konsep hubungan total

permohonan kredit. Ini berarti bahwa persetujuan pemberian

kredit tidak boleh didasarkan semata-mata atas pertimbangan

permohonan untuk satu transaksi atau satu rekening kredit dari

permohonan, namun harus atas dasar penilaian seluruh kredit

dari pemohon kredit yang telah diberikan secara bersamaan

oleh bank.

c. Analisis kredit harus dibuat secara lengkap, akurat, dan objektif

yang sekurang-kurangnya meliputi hal-hal sebagai berikut:

1) Menggambarkan semua informasi yang berkaitan dengan

usaha dan data pemohon termasuk hasil penelitian pada

daftar kredit macet.

2) Penilaian atas kelayakan jumlah permohonan kredit dengan

proyek atau kegiatan usaha yang akan dibiayai, dengan

sasaran menghindari kemungkinan terjadinya praktek yang

3) Menyajikan penilaian yang objektif dan tidak dipengaruhi

oleh pihak-pihak yang berkepentingan dengan permohonan

kredit.

d. Analisis kredit sekurang-kurangnya harus mencakup penilaian

tentang watak, kemampuan, modal, agunan dan prospek usaha

debitur atau lebih dikenal dengan 5C dan penilaian terhadap

sumber pelunasan kredit yang dititik beratkan pada hasil usaha

yang dihasilkan pemohon.

e. Dalam pemberian kredit harus dinilai pula bank yang bertindak

sebagai bank induk.

3. Batas Maksimum Pemberian Kredit

Dalam Batas Maksimum Pemberian Kredit (BMPK) sesuai dengan

SK Direksi BI No 31/177/KEP/DIR 31 Desember 1998.

Dikeluarkanya SK Direksi terdapat pertimbangan bahwa bank

wajib memelihara kesehatan dan meningkatkan daya tahannya

melalui penyebaran resiko dalam penanaman dananya sedemikian

rupa agar tidak terpusat pada peminjam atau kelompok peminjam

tertentu. Dalam peraturan tersebut terdapat ketentuan-ketentuan

sebagai berikut:

a. Batas Maksimum Pemberian Kredit adalah batas maksimum

penyediaan dana yang diperkenankan untuk dilakukan oleh

commit to user

b. Kelompok peminjam adalah kumpulan peminjam yang satu

sama lain mempunyai kaitan dalam hal kepemilikan,

kepengurusan dan atau hubungan keuangan

c. Pihak yang terkait dengan bank adalah:

1) Pemegang saham yang memiliki saham 10% atau lebih dari

modal disetor bank.

2) Anggota dewan komisaris

3) Anggota direksi

4) Keluarga dari pihak-pihak anggota komisaris dan anggota

komisaris

5) Pejabat bank

6) Perusahaan-perusahaan yang di dalamnya terdapat

kepentingan dari pihak-pihak diatas

d. Batas Maksimum Pemberian Kredit bagi satu kelompok

peminjam yang tidak terkait dengan bank sebesar 20% dari

modal bank.

e. Batas Maksimum Pemberian Kredit bagi pihak-pihak terkait

dengan bank baik untuk satu peminjam maupun keseluruhan

setinggi-tingginya 10%.

f. Anggota dewan komisaris, direksi atau pegawai bank yang

bertanggung jawab dalam pelaksanaan ketentuan ini dan tidak

mematuhi peraturan ini diancam dengan ketentuan pidana

I. Perjanjian Kredit

Menurut Soebekti (1990:26) kata sepakat berarti suatu persesuaian

paham dan kehendak antara dua pihak. Berdasarkan pengertian kata

sepakat tersebut berarti apa yang dikehendaki oleh pihak yang satu, juga

dikehendaki oleh pihak yang lain, meskipun tidak sejurusan tetapi secara

timbal balik kedua kehendak itu bertemu satu sama lain.

Perjanjian menurut ketentuan Kitab Undang-Undang Hukum

Perdata diatur dalam Pasal 1313 Kitab Undang-Undang Hukum Perdata

yang berbunyi “perjanjian adalah suatu perbuatan dengan mana satu orang

atau lebih dengan mengikatkan dirinya terhadap satu orang atau lebih”.

Menurut Abdulkadir Muhammad (1992:78) perjanjian adalah suatu

persetujuan dengan mana dua orang atau lebih saling mengikatkan diri

untuk melaksanakan suatu hal dalam lapangan harta kekayaan.

Menurut Handri Raharjo (2009:42) Perjanjian merupakan suatu

hubungan hukum dibidang harta kekayaan yang didasari kata sepakat

antara subjek hukum yang satu dengan yang lain, dan diantara mereka

(para pihak/subyek hukum) saling mengikatkan dirinya sehingga subjek

hukum yang satu berhak atas prestasi dan subjek hukum yang lain

berkewajiban melaksanakan prestasinya sesuai dengan kesepakatan yang

commit to user

1. Perjanjian menurut Handri Raharjo (2009:46) terdiri dari tiga unsur

yaitu:

a. Essentialia

Bagian-bagian dari perjanjian yang tanpa itu perjanjian tidak

mungkin ada. Misalnya dalam perjanjian jual beli, harga dan

barang merupakan unsure essentialia.

b. Naturalia

Bagian-bagian yang oleh undang-undang ditentukan sebagai

peraturan-peraturan yang bersifat mengatur. Misalnya dalm

perjanjian penanggungan.

c. Accidentalia

Bagian-bagian yang oleh para pihakditambahkan dalam perjanjian,

dimana undang-undang tidak mengaturnya. Misalnya jual beli

rumah diperjanjikan tidak termasuk alat-alat rumah tangga.

2. Syarat Sahnya Perjanjian

Perjanjian yang sah adalah perjanjian yang memenuhi

syarat-syarat yang telah ditentukan oleh undang-undang, sehingga

mempunyai kekuatan hukum yang mengikat. Syarat sahnya perjanjian

diatur dalam Pasal 1320 Kitab Undang-Undang Hukum Perdata, yang

terdiri dari empat syarat yaitu:

a. Adanya kata sepakat mereka yang mengikat diri

b. Kecakapan untuk membuat suatu perjanjian

d. Suatu sebab yang halal

Sepakat yaitu kesesuain, kecocokan, pertemuan kehendak dari

yang mengadakan perjanjian atau pernyataan kehendak yang disetujui

antara pihak-pihak. Jadi kesepakatan itu penting karena merupakan

awal terjadinya perjanjian.

Kecakapan untuk mmebuat suatu perjanjian adalah

kewenangan untuk melakukan perbuatan-perbuatan hukum itu

sendiri. Perbedaan antara kewenangan hukum dengan kecakapan

berbuat adalah bila kewenangan hukum dalam hal pasif sedangkan

pada kecakapan berbuat subjek hukumnya aktif.

3. Berakhirnya perjanjian

Dalam suatu perjanjian kita harus tahu kapan perjanjian itu

berakhir. Menurut Handri Raharjo (2009:95) perjanjian dapat berakhir

karena:

a. Ditentukan dalam perjanjian oleh para pihak, misalnya persetujuan

yang berlaku untuk waktu tetentu.

b. Ditentukan oleh Undang-undang mengenai batas berlakunya suatu

perjanjian.

c. Ditentukan oleh para pihak atau Undang-undang bahwa perjanjian

akan hapus dengan terjadinya peristiwa tertentu, misalnya

commit to user

d. Pernyataan menghentikan persetujuan (opzegging), dapat

dilakukan oleh kedua belah pihak atau salah satu pihak, misalnya

perjanjian kerja, perjanjian sewa menyewa.

J. Jaminan pada Perjanjian Kredit

Menurut Thomas S. (1995:69) adanya suatu jaminan dalam suatu

perjanjian sangat diperlukan oleh kreditur, karena kreditur mempunyai

kepentingan bahwa akan benar-benar memenuhi kewajibannya yaitu

membayar utang. Perjanjian jaminan merupakan perjanjian tambahan atau

accesoir yaitu perjanjian yang muncul akibat adanya perjanjian pokoknya.

Perjanjian kredit merupakan perjanjian pokok, sehingga menimbulkan

adanya perjanjian tambahan yang berupa perjanjian tambahan, karena

dalam perjanjian kredit disyaratkan adanya jaminan.

Menurut Sutarno (2003:145) jaminan yang lahir karena

Undang-undang tidak memerlukan perjanjian antara kreditur dan debitur.

Perwujudan dari jaminan menentukan bahwa semua harta kekayaan

debitur baik benda bergerak ataupun tidak bergerak, akan menjadi jaminan

atas seluruh hutangnya.

K. Bentuk Penyelamatan Kredit

Menurut Widjanarto (1994:157) bentuk penyelamatan kredit dapat berupa:

1. Penjadwalan kembali (rescheduling), yaitu perubahan syarat kredit

yang menyangkut jadwal pembayaran dan atau jangka waktu

termasuk masa tenggang baik meliputi perubahan besarnya angsuran

2. Persyaratan kembali (reconditioning), yaitu perubahan sebagian atau

keseluruhan syarat-syarat kredit yang tidak terbatas pada perubahan

jadwal pembayaran, jangka waktu dan persyaratan lainya sepanjang

tidak menyangkut perubahan maksimum saldo kredit.

3. Penataan kembali (restructuring), yaitu perubahan syarat-syarat

kredit yang menyangkut:

a. Penanaman dana bank

b. Konversi seluruh atau sebagian tunggakan bunga menjadi

pokok kredit baru

c. Konversi seluruh atau sebagian dari kredit menjadi penyertaan

commit to user BAB III PEMBAHASAN

A. Gambaran Umum Perusahaan

1. Sejarah Singkat Perkembangan Bank BTN

Bank Tabungan Negara (BTN) didirikan pada Tanggal 16

Oktober 1897 oleh Pemerintah Hindia Belanda melalui Koninklijk

Besluit No.27 dengan sebuah nama “POSTPAAR BANK”. Bank BTN

terus berkembang dan terus hidup serta tercatat hingga tahun 1939

telah memiliki 4 (empat) cabang yaitu Jakarta, Medan, Surabaya dan

Makasar. Pada tahun 1940 kegiatanya terganggu, sebagai akibat

penyerbuan Jerman atas Netherland yang mengakibatkan penarikan

tabungan besar-besaran dalam waktu yang relative singkat. Namun

demikian keadaan keuangan Poostpaar Bank pulih kembali pada tahun

1941. Pada tahun 1942 TYOKIN KYOKU dari jepang membekukan

kegiatan “POSTSPAAR BANK” dan menggantinya dengan sebuah

nama TYOKIN KYOKU yang bertujuan untuk menarik dana

masyarakat melalui Tabungan. Usaha Jepang tidak sukses karena

dilakukan dengan paksaan Tyokin Kyoku hanya mendirikan satu

cabang yaitu Cabang Yogyakarta. Proklamasi kemerdekaan RI

17-08-1945 telah memberikan inspirasi kepada bapak Bapak Darmosoetanto

untuk memprakarsai pengambilalihan Tyokin Kyoku dari Pemerintah

KANTOR TABUNGAN POS. Bapak Darmosoetanto menjadi

Direktur yang pertama. Tugas pertama KANTOR TABUNGAN POS

adalah melakukan penukaran uang Jepang dengan Oeang Republik

Indonesia (ORI) tetapi kegiatan KANTOR TABUNGAN POS tidak

berumur panjang. Karena agresi Belanda (Desember 1946)

mengakibatkan didudukinya semua kantor, termasuk kantor cabang

dari KANTOR TABUNGAN POS hingga tahun 1949.

Banyak kejadian bernilai sejarah sejak tahun 1950 tetapi

substantive bagi sejarah BTN adalah dikeluarkanya Undang-Undang

Darurat No.9 th 1950 tanggal 9 Febuari 1950 yang mengubah nama

“POOTPAARBANKIN INDONESIA” berdasarkan staatsblat No. 295

tahun 1941 menjadi BANK TABUNGAN POS dan memindahkan

induk kementrian dari Kementrian Perhubungan ke Kementrian

Keuangan di bawah Menteri Urusan bank Sentral. Perubahan nama

dari BANK TABUNGAN POS menjadi BANK TABUNGAN

NEGARA di dasarkan pada PERPU No. 4 tahun 1963 tanggal 22 Juni

1963 yang kemudian dikuatkan dengan Undang-Undang no. 2 tahun

1964 tanggal 25 Mei 1964. Pada tahun 1968 Bank ini dimiliki oleh

negara dengan UU No.2 Tahun 1968. Di tahun 1974 Bank ini

ditugaskan memberikan suatu pelayanan KPR sesuai surat Menkeu

NO. B-49/MK/IV/I/1974 tanggal 29 Januari 1974 (Realisasi pertama

commit to user

Tahun Pada tahun 1992 status Hukum BANK TABUNGAN

NEGARA (BTN) berubah menjadi Perusahaan Perseroan (Persero). Di

tahun 1994 Perseroan ini mendapatkan sebuah ijin sebagai Bank

devisa. Di tahun 2000 Bank ini sendiri mengikuti dalam program suatu

rekapitalisasi. Tahun 2002 Bank ini sendiri sebagai Bank umum dan

fokus sebagai peminjam tanpa subsidi untuk perumahan berdasarkan

Surat Menteri BUMN No. S-554/M-MBU/2002 tanggal 21 Agustus

2002). Tahun 2003 Restrukturisasi Perusahaan secara menyeluruh

yang tertuang dalam Persetujuan RJP tahun 2003-2007 Berdasarkan

Surat Menteri BUMN No.S-984/M-MBU/2003 Tanggal 31 Maret

2003 dan ketetapan direksi Bank BTN No.306/DIR/IR-BTN/XII/2004

perihal revisi RJP Bank BTN Tahun 2003-2007. Di tahun 2008 Bank

tersebut menjadi Bank pertama di indonesia yang melakukan

pendaftaran transaksi kontrak investasi Kolektif Efek Beragunan Aset

(KIK EBA) di Bapepam yang kemudian dilakukan dengan pencatatan

perdana dan listing transaksi tersebut di Bursa Efek Indonesia pada

tahun 2009.

Dari tahun ke tahun, bank BTN berupaya untuk

melaksanakan diversifikasi sarana dan prasarana. Terutama dengan

cara pembukaan Kantor Cabang dan Kantor Cabang Pembantu baru

yang tersebar di seluruh wilayah Indonesia. Salah satunya dengan

pembukaan Kantor Cabang Pembantu di wilayah Karesidenan

Palur, KCP Klaten, KCP Universitas Sebelas Maret, dan KCP

Sukoharjo.

2. Visi dan Misi

a. Visi PT. Bank Tabungan Negara (Persero) Tbk. Yaitu:

Menjadi sebuah bank yang termuka dalam pembiayaan Kredit

Perumahan Rakyat (KPR) dan mengutamakan kepuasan

nasabah-nasabahnya.

b. Misi PT. Bank Tabungan Negara (Persero) Tbk. Yaitu:

1) Memberikan suatu pelayanan yang unggul dalam

pembiyayaan perumahan dan industri yang terkait dengan

konsumsi dan usaha kecil menengah serta menyediakan

produk dan jasa perbankan yang lainnya.

2) Menyiapkan dan mengembangkan Sumber Daya Manusia

(SDM) yang berkualitas dan professional serta memiliki

suatu integritas yang tinggi.

3) Meningkatkan keunggulan kompetitif melalui inovasi

pengembangan produk, jasa dan jaringan strategis berbasis

teknologi terkini yang berkelanjutan sesuai dengan kebutuhan

nasabah.

4) Melaksanakan suatu manajemen perbankan yang sesuai

dengan prinsip kehati-hatian dan good corporate governance

commit to user

3. Budaya Kerja, Nilai Dasar, dan Etika Pegawai

a. Budaya Kerja

1) Pola Prima adalah nilai-nilai dasar budaya kerja yang

diterapkan dan dikembangkan di PT. Bank BTN Kantor

Cabang Pembantu UNS. Di mana pola prima itu mencakup

beberapa aspek sebagai berikut:

a) Pelayanan Prima

Pelayanan prima adalah faktor kunci dalam keberhasilan

suatu perusahaan karena dari pelayanan inilah seorang

nasabah dapat menilai kinerja pegawai tersebut seperti

sikap sopan santun yang diberikan oleh pegawai bank

kepada nasabahnya.

b) Inovasi

Inovasi adalah penyempurnaan dan menciptakan nilai

tambah produk baru yang diperkenalkan oleh bank kepada

nasabahnya seperti produk baru dari KPR Sejahtera Tapak

itu merupakan produk perumahan terbaru dari bank BTN.

c) Keteladanan

Keteladanan adalah suatu sikap yang perlu di contoh seperti

d) Integritas

Integritas adalah berdedikasi disertai penerapan sifat

kejujuran sehingga dapat meningkatkan disiplin kerja dari

pegawai tersebut.

e) Kerjasama

Kerjasama adalah saling percaya dan menghargai antara

sesama pegawai sehingga menumbuhkan rasa

persaudaraan.

f) Profesionalisme

Profesionalisme adalah bekerja cerdas yang disertai sikap

tanggung jawab yang tinggi supaya pekerjaan dapat

diselesaikan dengan cepat dan benar.

b. Nilai Dasar

Nilai dasar yang dianut oleh PT.BTN untuk mewujudkan

dan melakukan misi bank tersebut:

1) Sebagai orang yang beriman dan bertaqwa, pegawai BTN taat

melaksanakan dan mengamalkan ajaran agamanya

masing-masing secara khusuk.

2) Pegawai BTN selalu berusaha menimba ilmu guna

meningkatkan pengetahuan dan keterampilan demi kemajuan

commit to user

3) Pegawai bank BTN mengutamakan kerjasama dalam

melaksanakan tugas untuk mencapai tujuan Bank BTN dengan

kinerja yang terbaik.

4) Pegawai bank BTN selalu memberikan yang terbaik secara

ikhlas bagi bank BTN dan semua stakeholder sebagai

perwujudan dari pengabdian yang didasari oleh semangat

kesediaan berkorban tanpa pamrih pribadi.

5) Pegawai Bank BTN selalu bekerja secara professional yang

kompeten dalam bidang tugasnya.

c. Etika pegawai

Etika pegawai yang diterapkan di Bank BTN KCP UNS

agar dapat melayani nasabah dengan baik yaitu:

1) Patuh dan taat pada ketentuan perundang-undangan dan

peraturan yang berlaku.

2) Melakukan pencatatan yang benar mengenai segala transaksi

yang berkaitan dengan kegiatan Bank BTN.

3) Menghindari diri dari persaingan yang tidak sehat.

4) Tidak menyalahgunakan wewenangnya untuk kegiatan pribadi.

5) Menghindarkan diri dari keterlibatanya dalam pengambilan

keputusan dalam hal yang terdapat pertentangan kepentingan.

7) Memperhitungkan dampak yang merugikan dari setiap

kebijakan yang diterapkan Bank BTN terhadap keadaan sosial,

ekonomi dan lingkunganya.

8) Tidak menerima hadiah atau imbalan yang memperkaya diri

sendiri maupun keluarganya.

9) Tidak melakukan perbuatan tercela yang dapat merugikan citra

profesinya.

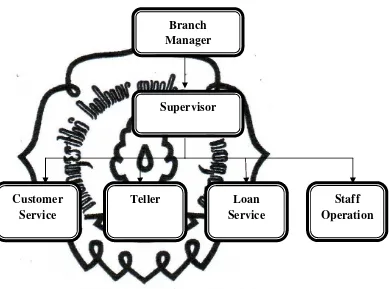

4. Struktur Organisasi

Struktur organisasi merupakan unsur yang paling penting bagi

perusahaan. Mekanisme kerja atau operasional seluruh kegiatan

perusahaan dapat berjalan dengan baik apabila struktur organisasinya

jelas. Pengorganisasian bertujuan agar tugas dan tanggung jawab

masing-masing tenaga kerja dapat dilaksanakan dengan lancar dan

tertib sehingga akan tercipta hubungan yang harmonis antara tenaga

kerja. Dengan demikian dapat memperlancar tercapainya tujuan

commit to user Gambar 3.1

Bagan Struktur Organisasi PT. Bank Tabungan Negara (Persero) Tbk Kantor Cabang Pembantu Universitas Sebelas Maret Surakarta

Sumber : PT BANK TABUNGAN NEGARA Kantor Cabang Pembantu Universitas Sebelas Maret

Branch Manager

Supervisor

Staff Operation Loan

Service Teller

Keterangan-keterangan tugas dari setiap organisasi yaitu sebagai berikut:

a. Kepala Cabang Pembantu UNS : Ibu Endang Murni Lestari

b. Staff Operation : Bapak Susanto

c. Supervisor : Ibu Dwiningsih Fitriati

d. Loan Service : Bapak Sujono

e. Selling Officer : Ibu Elizabeth Indriani

f. Customer Service : a. Orchid Rorosito

b. Dian Novitasari

g. Teller : Antika Cahya MN.

5. Job Description

a. Kepala Kantor Cabang Pembantu.

Tugas pokok Kepala Kantor Cabang Pembantu :

1) Mengatur dan melaksanakan seluruh kewenangan pimpinan

pusat di dalam kantor cabang pembantu.

2) Bertanggung jawab atas segala kegiatan di dalam kantor

cabang pembantu.

3) Mengusahakan pengembangan dana dan kredit.

4) Mengotorisasi kredit, deposito dan tabungan serta seluruh

produk yang ada yang diajukan oleh nasabah malalui staf.

b. Kepala Unit Ritel dan Operasional.

Tugas pokok yang harus dilaksanakan oleh Kepala ritel dan

commit to user

1) Membantu tugas pimpinan dalam bidang pembukuan

kesekretariatan, umum, dan personalia.

2) Mengatur rencana kerja dan anggaran dalam bidang tugasnya

selama satu tahun anggaran untuk dijadikan pedoman dalam

mengerjakan kegiatan sehari-hari.

3) Menyusun rencana kerja dan anggaran dalam satu tahun

anggaran serta menjadikannya pedoman dalam menjalankan

tugas-tugasnya.

4) Bertanggung jawab terhadap kelancaran tugas dan kegiatan

petugas di bawahnya.

5) Merumuskan dan menyusun sistem dan prosedur akuntansi

serta menjabarkan rincian tugas unit-unit organisasi sesuai

dengan bidangnya.

6) Menyelenggarakan administrasi akuntansi keuangan dengan

menghimpun serta mengelola data-data semua transaksi

keuangan dari semua unit baik bagian dana maupun bagian

kredit.

7) Membuat laporan neraca dan laba rugi harian, mingguan,

bulanan dan tahunan baik untuk kepentingan intern maupun

c. Loan Service.

Tugas yang harus dilaksanakan oleh Loan Service ini yaitu

memberikan syarat-syarat pengkreditan dan membantu kepala

yunit ritel. Lebih detailnya sebagai berikut:

1) Membantu Kepala Unit Ritel dan Operasional dalam

merumuskan dan menjabarkan kebijakan khusus tentang kredit.

2) Menyampaikan saran pada Kepala Unit Ritel dan Operasional

sehubungan dengan tugas sebagai petugas kredit.

3) Membantu Kepala Unit Ritel dan Operasional dalam mengatur

rencana kerja dan anggaran kredit.

4) Menghubungkan sasaran kredit yang potensial di segala sektor.

d. Teller

Tugas dari teller ini sendiri yaitu menerima setoran uang

dari para nasabahnya. Untuk lebih detailnya yatitu sebagai berikut:

1) Mengatur dan mengamankan uang tunai serta surat-surat

berharga yang dititipkan.

2) Memegang dan mengamankan kunci kontrol terhadap uang

tunai dan surat-surat berharga yang menjadi tanggung

jawabnya.

3) Menerima setoran-setoran dari nasabah dan setoran-setoran

transaksi lainnya.

commit to user e. Customer service.

Tugas dari customer service ini sendiri yaitu memberikan

pelayanan dan memberikan informasi kepada nasabah yang

memerlukan informasi. Untuk lebih detailnya yaitu sebagai

berikut:

1) Membantu Kepala Unit Ritel dan Operasional dalam

merumuskan dan menjabarkan kebijakan khusus tentang dana.

2) Menyampaikan saran-saran kepada Kepala Unit Ritel dan

Operasional sehubungan dengan tugasnya sebagai petugas

dana.

3) Membantu Kepala Unit Ritel dan Operasional dalam menyusun

rencana kerja dan anggaran dana.

4) Menghubungi sasaran dana yang potensial disegala sektor.

5) Memberi penilaian dan mengusulkan serta memberi

pertimbangan Kepala Unit Ritel dan Operasional terhadap

debitur yang hendak menabung.

6) Melaksanakan tugas-tugas lainnya yang diberikan oleh Kepala

Unit Ritel dan Operasional.

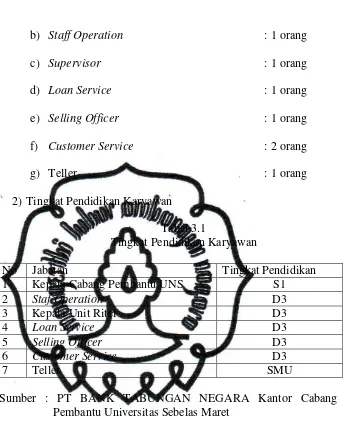

f. Personalia

1) Jumlah Karyawan PT BANK TABUNGAN NEGARA (BTN)

Kantor Cabang pembantu Universitas Sebelas Maret (UNS)

yang terdiri dari:

b) Staff Operation : 1 orang

c) Supervisor : 1 orang

d) Loan Service : 1 orang

e) Selling Officer : 1 orang

f) Customer Service : 2 orang

g) Teller : 1 orang

2) Tingkat Pendidikan Karyawan

Tabel 3.1

Tingkat Pendidikan Karyawan

No Jabatan Tingkat Pendidikan

1 Kepala Cabang Pembantu UNS S1 Pembantu Universitas Sebelas Maret

3) Jam Kerja

Tabel 3. 2 Jam Kerja Karyawan

Periode 2008 - 2010

Hari Jam Kerja Jam Buka

Senin-Jumat 07.30-04.00 07.30-15.00

commit to user 6. Produk Perusahaan.

PT Bank Tabungan Negara (Persero) Tbk Kantor Cabang

Pembantu Universitas Sebelas Maret Surakarta merupakan Bank

Umum yang mempunyai kegiatan usaha menghimpun dana dari

masyarakat dan menyalurkanya kembali kepada masyarakat melalui

produk-produknya. Berikut ini merupakan produk dan jasa yang

ditawarkan oleh PT Bank Tabungan Negara (Persero) Tbk Kantor

Cabang Pembantu Universitas Sebelas Maret Surakarta:

a. Produk Dana 1) Tabungan Batara

Manfaat:

a) Mendapatkan kartu ATM untuk bertransaksi diseluruh

jaringan bank BTN (ATM link dan ATM bersama)

b) Penyetoran dapat dilakukan diseluruh loket Bank BTN

dan Kantor Pos Online

c) Penarikan diseluruh kantor cabang bank BTN secara

Online real time

d) Bunga bersaing

e) Fasilitas rekening bersama (joint account)

f)Fasilitas auto debet untuk pembayaran KPR, tagihan

telephone, listrik dan telepon seluler

g) Fasilitas auto transfer (transfer antar rekening) ke

h) Fasilitas asuransi jiwa bebas premi untuk penabung

perorangan

Persyaratan:

a) Penabung perorangan atau lembaga

b) Berlaku untuk WNI maupun Warga Negara Asing

c) Melampirkan fotokopi KTP atau identitas diri dan lainnya

d) Mengisi dan menandatangani formulir pembukaan

rekening

e) Penabung pertama minimal Rp. 100.000,-

f) Penabung lanjutan minimal sebesar Rp. 10.000,-

g) Saldo minimum Rp. 50.000,-

2) Tabungan Batara Prima

Manfaat:

a) Penyetoran dapat dilakukan diseluruh loket Bank BTN

dan Kantor Pos Online

b) Penarikan diseluruh kantor cabang bank BTN secara

Online real time

c) Bunga bersaing

d) Memperoleh bonus bunga 1,5% p.a. dari saldo apabila

tidak ada penarikan selama 2 bulan penuh

e) Secara otomatis dilindungi asuransi jiwa bebas premi,

commit to user

f) Fasilitas asuransi jiwa bebas premi untuk penabung

perorangan

Persyaratan:

a) Penabung dapat perorangan atau lembaga

b) Berlaku untuk WNI maupun Warga Negara Asing

c) Melampirkan fotokopi KTP diri dan lainnya

d) Mengisi dan menandatangani formulir pembukaan

rekening

e) Setoran awal dan saldo minimum:

(1) Perorangan : Rp. 2.000.000,-

(2) Lembaga : Rp. 5.000.000

3) Tabungan Batara Junior

Manfaat:

a) Setoran awal ringan

b) Bebas biaya administrasi rekening setiap bulan

c) Mendapatkan kartu ATM untuk bertransaksi diseluruh

jaringan bank BTN (ATM link dan ATM bersama)

d) Fasilitas kartu ATM yang dapat difungsikan sebagai kartu

pelajar

Persyaratan:

a) Berlaku untuk WNI maupun Warga Negara Asing

b) Dapat dilakukan penabung secara kolektif dengan fasilitas

4) BTN Juara

Manfaat:

a) Tidak dikenakan biaya administrasi

b) Perhitungan bunga harian dan dikreditkan setiap akhir

bulan.

c) Mendapatkan fasilitas Kartu ATM yang dapat digunakan

dilebih dari 5.000 ATM LINK dan lebih dari 12.000

ATM bersama.

Persyaratan:

a) Penabung dapat perorangan dan WNI

b) Melampirkan fotokopi KTP diri dan lainnya

c) Setoran awal dan saldo minimal Rp.50.000,-

d) Penyetor selanjutnya minimal Rp. 20.000,-/bulan

e) Free marketing (kolektor) : Rp. 5.000,-/bulan

5) Tabungan eBatara Pos

Manfaat:

a) Mendapatkan kartu ATM untuk bertransaksi diseluruh

jaringan Bank BTN (ATM link dan ATM bersama)

b) Penyetoran dapat dilakukan diseluruh loket Bank BTN

dan Kantor Pos Online

c) Penarikan diseluruh kantor cabang bank BTN secara

commit to user

e) Fasilitas rekening bersama (joint account)

f) Fasilitas auto debet untuk pembayaran KPR, tagihan

telephone, listrik dan telepon seluler

g) Fasilitas auto transfer (transfer antar rekening) ke

rekening Bank BTN dan Bank lain

h) Fasilitas asuransi jiwa bebas premi untuk penabung

perorangan

Persyaratan:

a) Penabung perorangan atau lembaga

b) Berlaku untuk WNI maupun Warga Negara Asing

c) Melampirkan fotokopi KTP atau identitas diri dan lainnya

d) Mengisi dan menandatangani formulir pembukaan

rekening

6) Tabungan Haji

Manfaat:

a) Dapat dibuka di loket Bank BTN yang terhubung dengan

siskohat Departemen agama

b) Penarikan dan penyetoran dapat dilakukan diseluruh loket

Bank BTN dikenakan biaya atministrasi

c) Memeperoleh nomor alokasi porsi keberangkatan ibadah

haji baik BPIH (Biaya Pemberangkatan Ibadah Haji)

Persyaratan:

a) Penabung dapat perorangan atau lembaga

b) Berlaku untuk WNI maupun warga Negara Asing

c) Melampirkan fotokopi KTP diri dan lainnya

d) Setoran awal minimal Rp.100.000,-

e) Penyetor lanjutan minimal Rp.10.000,-

7) Giro Rupiah

Manfaat:

a) Sarana penyimpanan uang yang aman dan terpercaya

b) Menunjang aktivitas usaha dalam pembayaran dan

penerimaan

c) Memudahkan aktivitas kebutuhan transaksi

keluarga/pribadi/usaha

d) Kartu ATM untuk giran Perorangan

Persyaratan:

a) Perusahaan/Lembaga

(1) Melampirkan Fotokopi Akta Pendirian

Perusahaan/Anggaran Dasar dan Izin Usaha

(2) Memiliki NPWP

(3) Melampirkan Surat Kuasa khusus untuk bertindak

atas nama perusahaan

commit to user

(6) Penyetoran awal dan saldo minimal Rp.1.000.000,-

b) Perorangan:

(1) Umur minimal 18 tahun/ sudah dewasa menurut

hukum

(2) Fotocopy KTP atau kartu identitas diri lainnya

(3) Tidak termasuk dalam daftar hitam BI

(4) Melampirkan Surat Referensi

(5) Memiliki NPWP

(6) Penyetoran pertama dan saldo minimal Rp.500.000,-

8) Giro Valas

Manfaat:

a) Sarana penyimpanan uang yang aman dan terpercaya

b) Menunjang aktivitas usaha dalam pembayaran dan

penerimaan

c) Memudahkan aktivitas kebutuhan keluarga/pribadi/usaha

d) Mendapatkan jasa giro yang menarik

Persyaratan:

a) Perorangan:

(1) Umur minimal 18 tahun/ sudah dewasa menurut

hukum

(2) Melampirkan fotocopy KTP atau kartu identitas diri

lainnya

(4) Melampirkan Surat Referensi

(5) Memiliki NPWP

(6) Penyetoran awal USD $500

(7) Saldo minimum USD $500

b) Perusahaan:

(1) Melampirkan fotocopy Akte Pendirian perusahaan/

Anggaran dasar Izin Usaha

(2) Memiliki NPWP

(3) Melampirkan Surat Kuasa khusus untuk bertindak

atas nama perusahaan

(4) Cap perusahaan

(5) Melampirkan Surat Referensi

(6) Tidak Termasuk dalam daftar hitam BI

(7) Penyetoran awal minimal USD $2.500

(8) Saldo Sumber: PT BTN KCP Universitas Sebelas

Maret Surakarta

(9) Minimum USD $2.500

9) Deposito Berjangka

Manfaat:

a) Bunga menarik

commit to user

c) Bunga deposito dapat dipindahbukukan untuk

pembayaran angsuran rumah, tagihan rekening listrik dan

telepon.

d) Dapat dijadikan sebagai jaminan kredit (Kredit Swadana).

Persyaratan:

a) Dapat dibuka atas nama perorangan atau perusahaan/

lembaga

b) Berlaku bagi WNI maupun WNA

c) Melampirkan fotocopy KTP atau identitas diri lainnya

d) Minimum penempatan:

(1) Perorangan Rp. 1.000.000

(2) Lembaga Rp. 5.000.000,-

(3) Mengisi dan menandatangani formulir Pembukaan

rekening.

b. Jasa dan layanan 1) ATM Batara

a) Layanan kartu yang memberikan kemudahan bagi

nasabah melalui mesin ATM

b) Untuk penarikan uang tunai, transfer antar rekening di

Bank BTN dan antar bank anggota ATM bersama

c) Untuk pembayaran angsuran KPR, tagihan listrik,

2) SMS Batara

a) Layanan perbankan yang dapat diakses langsung oleh

nasabah melaui tetephone seluler dengan mengetik sms

ke 3555

b) Untuk informasi saldo tabungan, sisa kredit, dan sisa

bunga

c) Pemindah bukuan antar rekening di Bank BTN

d) Pembayaran KPR, tagihan telephone, listrik, telephone

seluler paska bayar dan isi ulang

3) Contact Center

a) Memberikan layanan terpadu dan terbaik bagi nasabah

selama 24 jam sehari dalam 7 hari seminggu

b) Mendapatkan informasi mengenai produk dan layanan

Bank BTN, BTN Syariah serta program promosi Bank

BTN

c) Menerima dan menindak lanjuti complain dan saran

nasabah

4) Western Union

a) Sarana pengiriman dan penerimaaan uang melalui

Western Union yang terpercaya dan telah berpengalaman

commit to user

b) Uang telah tersedia dalam hitungan menit, dengan tujuan

kelebih dari 200 negara serta lebih dari 350.000 jaringan

agen di seluruh dunia

5) Batara Payroll

a) Layanan bagi pengguna jasa (perusahaan, perorangan dan

lembaga) dalam mengelola pembayaran gaji, THR dan

bonus serta kebutuhan financial lainnya yang bersifat

rutin bagi karyawan pengguna jasa

b) Fasilitas kredit ringan tanpa agunan bagi karyawan

peserta Batara Payroll

c) Pengguna jasa memiliki hiro aktif di Bank BTN dan

karyawan penerima gaji memiliki rekening tabungan atau

giro di Bank BTN

6) SPP Online

a) Layanan bagi perguruan tinggi atau sekolah dalam

menyediakan delivery channel menerima setoran

biaya-biaya pendidikan secara online

b) Mahasiswa dapat melakukan pembayaran secara online,

cepat, tepat, mudah, aman dan nyaman

c) Persyaratan perjanjian kerjasama antara perguruan tinggi

7) Payment point

a) Penerima pembayaran berbagai tagihan secara online

yaitu tagihan telephone, listrik, air tagihan telephone

seluler dan pulsa isi ulang telephone seluler

b) Penerimaan pembayaran pajak secara online dengan

Dirjen pajak melalui loket bank BTN untuk berbagai jenis

pajak yaitu PPh, PPn dan pajak lainnya

c) Pembayaran dapat dilakukan melaui ATM batara,

pemindahbukuan, auto debet dari rekening di Bank BTN

dan loket bank BTN secara tunai

8) Penerimaan Biaya Perjalanan Ibadah Haji (BPIH)

a) Member (nomor) anggota kepastian keberangkatan ibadah

haji melalui system online SISKOHAT

b) Dilakukan dengan penyetoran BPIH dengan melampirkan

surat pendaftaran pergi haji dari kandepag setempat

c) BPIH dilunasi sekaligus sesuai ketentuan departemen

agama

9) Kiriman Uang

a) Jasa pengiriman dalam rupiah atau valuta asing

b) Menggunakan RTGS (Real Time Gross Settlement) Bank

Indonesia untuk pengiriman uang secara online real time

commit to user

c) Menggunakan media elektronik (SWIFT) untuk

pengiriman uang ke luar negeri yang didukung oleh bank

korespondensi di seluruh dunia

d) Biaya yang kompetitif

e) Dilayani di seluruh outlet Bank BTN dan Kantor Cabang

Devisa untuk pengiriman uang ke luar negeri

10) Inkaso dan Collection

a) Proses pembayaran warkat yang diterbitkan oleh bank

yang berbeda wilayah kliring

b) Warkat inkaso sendiri: warkat inkaso yang diterbitkan

oleh kantor cabang bank BTN yang wilayah kliringnya

dengan wilayah kliring bank pengirim

c) Warkat inkaso bank lain: warkat inkaso yang diterbitkan

oleh bank lain yang wilayah kliringnya berbeda dengan

wilayah kliring bank pengirim

d) Outward collection (inkaso masuk): penerimaan

warkat-warkat valuta asing (clean collection) dari bank

koresponden bank BTN di luar negeri untuk ditagihkan

pembayarannya kepada tertarik di dalam negeri.

Umumnya berupa warkat-warkat tanpa dokumen

11) Bank Garansi

a) Pernyataan yang dikeluarkan oleh bank atas permintaan