ii Universitas Kristen Maranatha

ABSTRACT

Food Variety Nation is a company engaged in the field of culinary-themed western sells sandwiches, burgers and kebabs. Company is located in Bandung, West Java, Indonesia. FVN promote the quality and uniqueness of the product as a competitive advantage. Products that author selling, uses fresh ingredients and of high quality and does not use preservatives. FVN can fulfill consumer demand for premium-quality culinary products with the delicious taste of course. Moreover, consumers can choose their own compositions or toping of products. Food Variety to fulfill consumer needs to get food easily and quickly for consumption also meet consumer needs for a different lifestyle or Westernized. A variety of exciting promotions made to introduce and maintain the demand for products offered such as discounted or free promo with certain conditions. In conclusion this business is eligible to run for profitability index is more than 1, has a net present value of more than 0, and the payback period is only

1 year 10 months.

ABSTRAK

Food Variety Nation adalah perusahaan yang bergerak di bidang kuliner yang bertemakan western menjual sandwich, burger, dan kebab. Perusahaan terletak di Bandung, Jawa barat, Indonesia. FVN mengedepankan kualitas dan keunikan produk sebagai salah satu keunggulan kompetitif. Produk yang penulis jual menggunakan bahan-bahan yang segar dan berkualitas tinggi dan tidak menggunakan pengawet. Dengan demikian FVN dapat memenuhi permintaan konsumen akan produk kuliner yang berkualitas premium dengan rasa lezat tentunya. Terlebih lagi konsumen dapat memilih sendiri komposisi atau toping dari produk. Food Variety memenuhi kebutuhan konsumen untuk mendapatkan makanan yang mudah dan cepat untuk di konsumsi juga memenuhi kebutuhan konsumen akan gaya hidup yang berbeda atau kebarat-baratan. Berbagai promosi yang menarik dilakukan untuk memperkenalkan dan menjaga jumlah permintaan akan produk yang ditawarkan seperti potongan harga atau promo gratis dengan syarat tertentu. Kesimpulannya bisnis ini layak dijalankan karena profitability index lebih dari 1, memiliki net present value lebih dari 0, dan payback period hanya 1 tahun 10 bulan.

Kata kunci: keunggulan kompetitif, kualitas dan keunikan produk, promosi,

viii Universitas Kristen Maranatha

Daftar Isi

HALAMAN PENGESAHAN ... ii

PERNYATAAN KEASLIAN KARYA TULIS PERENCANAAN BISNIS KATA PENGANTAR...iii

BAB 1 RINGKASAN EKSEKUTIF ... 1

1.1 Deskripsi Konsep Bisnis... 1

1.2 Deskripsi Bisnis... 3

BAB 2 ANALISA PELUANG BISNIS DAN IDE PRODUK ... 6

2.1 analisis peluang ... 6

2.1.2 Understanding the Demand ... 8

2.1.3 SWOT... 10

2.1.4 Marketing Measurement ... 11

2.2 Analisis Ide Produk dan Pasar ... 14

BAB 3 ASPEK PEMASARAN ... 22

3.1 strategi pemasaran ... 22

3.1.2 Buyer Identification ... 24

3.1.2 Marketing Funnel ... 25

3.2 bauran pemasaran ... 27

BAB 4 ASPEK OPERASIONAL ... 44

4.1 peralatan dan kapasitas produksi / operasi ... 44

4.1.2. Supplier Bahan Baku ... 45

4.1.3 Perencanaan Kualitas... 46

4.2. Proses Produksi / Operasi ... 46

4.2.1. Jam Operasional Pelanggan ... 48

4.2.2. Prosedur Opening dan Closing ... 49

4.3. Lokasi dan Tata Letak (Lay out) ... 50

4.3.1. Layouts ... 51

4.3.2. Front Office ... 54

4.3.3. Back Office ... 54

BAB 5 ASPEK SUMBER DAYA INSANI DAN MANAJEMEN ... 56

5.1. Struktur Organisasi ... 56

5.1.2. Job description ... 58

5.1.3. Job Requairement ... 61

5.1.4. Kebutuhan Karyawan Selama 5 Tahun ... 64

5.1.5. Recruitment, Seleksi dan Orientasi ... 65

5.2. Waktu Kerja dan Kompensasi ... 67

5.2.1 Gaji Pokok Dasar ... 69

5.2.2. Kompensasi ... 71

5.2.3. Fasilitas Keamanan dan Kesehatan ... 71

5.3. Total Biaya Karyawan Selama 5 Tahun ... 73

5.4. Standard Operating Procedure ... 74

5.4.1 Tujuh Wajib SOP ... 74

5.4.1.1 SOP produksi dan Distribusi ... 75

5.4.1.2. SOP Pemasaran: Promosi Dan Penjualan ... 76

5.4.1.3 SOP Akuntansi, Keuangan, dan Pajak ... 77

5.4.1.4. SOP SDM dan Pengembangannya ... 78

5.4.1.5. SOP Pelayanan dan Pengelolaan Pelanggan... 79

5.4.1.6. SOP Operasional Usaha ... 79

5.4.1.7. SOP Pembukaan dan Penutupan Usaha ... 81

BAB 6 ASPEK KEUANGAN ... 84

6.1. Kebutuhan Investasi Tahun ke-0 ... 84

6.2. Income Statement ... 86

6.2.1. Revenue ... 87

6.4. Capital Budgeting ... 93

6.4.1. NPV ... 94

6.4.2. IRR ... 94

6.4.3. Payback Period ... 94

6.4.4. Discounted Payback Period ... 95

x Universitas Kristen Maranatha

Daftar Tabel

Tabel 2.1 Tabel SWOT ... 10

Tabel 2.2 Tabel Customer Potential ... 12

Tabel 2.3 Persentase Jangkauan Cutomer potensial ... 12

Tabel 2.4 Tabel Market Measurement ... 13

Tabel 2.5 Perkembangan Usaha Kuliner 2007-2010 ... 18

Tabel 3.1 Product detail ... 29

Tabel 3.2 Tabel Promosi... 36

Tabel 3.3 Tabel perkiraan penjualan ... 43

Tabel 4.1 Supplier bahan baku ... 45

Tabel 4.2 Tabel Produktivitas... 47

Tabel 4.3 Tabel Jam Operasional ... 48

Tabel 4.4 Tabel Prosedur Opening dan Closing Kedai ... 49

Tabel 5.1 Tabel Job Description ... 58

Tabel 5.2 Tabel Job Requirement ... 61

Tabel 5.3 Tabel Kebutuhan Karyawan... 64

Tabel 5.4 Tabel Recruitment Seleksi dan Orientasi ... 65

Tabel 5.5 Tabel Gaji Pokok per Bulan ... 69

Tabel 5.6 Tabel Gaji Pokok per Tahun ... 70

Tabel 5.7 Tabel kompensasi ... 71

Tabel 5.8 Tabel BPJS ... 72

Tabel 5.9 Tabel Total Biaya Karyawan ... 73

Tabel 5.10 SOP Operasional Sehari-hari ... 79

Tabel 6.1 Peralatan ... 84

Tabel 6.2 Tabel Investasi Awal ... 85

Tabel 6.3 Tabel Bahan Baku Perishable... 85

Tabel 6.4 Tabel Bahan Baku Non-perishable... 86

Tabel 6.5 Tabel Income Statement ... 87

Tabel 6.6 Tabel Revenue ... 87

Tabel 6.7 Tabel COGS ... 88

Tabel 6.8 Tabel Gross Profit ... 88

Tabel 6.9 Tabel Expenses ... 89

Tabel 6.10 Tabel Interest Expense... 90

Tabel 6.11 Tabel Pajak ... 90

Tabel 6.12 Tabel Balance Sheet ... 91

Daftar gambar

Gambar 1.1 LOGO ... 3

Gambar 1.2 Gambar Lokasi ... 5

Gambar 2.1 Pesaing ... 6

Gambar 2.2 Pesaing ... 7

Gambar 2.3 Pesaing ... 7

Gambar 2.4 Bagan Subproduct ... 13

Gambar 2.5 Pilihan menu ... 16

Gambar 3.1 Bagan Marketing Funnel ... 25

Gambar 3.2 logo ... 27

Gambar 3.3 menu ... 31

Gambar 3.4 Packaging ... 32

Gambar 3.5 Gambar menu ... 33

Gambar 3.6 Three Buns burger ... 42

Gambar 4.1 Gambar Lokasi ... 51

Gambar 4.2 Gambar Layout Frontoffice : Tampak atas ... 51

Gambar 4.3 Gambar Layout Frontoffice : Tampak depan kanan ... 52

Gambar 4.4 Gambar Layout Frontoffice : Tampak depan kiri ... 52

Gambar 4.5 Gambar Layout Frontoffice : Tampak depan atas ... 53

Gambar 4.6 Gambar Layout Frontoffice : Tampak belakang ... 53

Gambar 5.1 Bagan Struktur Organisasi ... 57

Gambar 5.2 Tujuh wajib SOP ... 74

Gambar 5.3 Bagan proses mendapatkan Bahan baku ... 75

Gambar 5.4 Proses mengelolah bahan baku menjadi produk siap saji ... 75

Gambar 5.5 Bagan proses pengantaran produk kepada konsumen ... 76

Gambar 5.6 Proses mengetahui konsumen ... 76

Gambar 5.7 Bagan melakukan komunikasi dengan konsumen tentang keberadaan FVN ... 77

Gambar 5.8 Bagan proses transaksi harian... 77

Gambar 5.9 Proses pencatatan atau pembukuan transaksi ... 78

Gambar 5.10 Proses Penghitungan, Pelaporan, dan Pembayaran Pajak ... 78

Gambar 5.11 Proses Perekrutan Karyawan Baru ... 78

Gambar 5.12 Proses Pelatihan Karyawan ... 79

Gambar 5.13 SOP Pelayanan dan Pengelolaan Pelanggan ... 79

Gambar 5.14 SOP Proses Penanganan Komplain... 80

Gambar 5.15 SOP proses pengawasan usaha ... 81

Gambar 5.16 SOP Prosedur perencanaan dan pembukaan usaha baru ... 81

Gambar 5.17 SOP prosedur perencanaan dan pembukaan usaha baru ... 82

Gambar 5.18 SOP prosedur pengelolaan risiko pada usaha yang sudah berjalan ... 82

xii Universitas Kristen Maranatha

Daftar Grafik

BAB 1

RINGKASAN EKSEKUTIF

1.1

Deskripsi Konsep Bisnis

Keadaan perekonomian yang tidak pasti (badan pusan statistic, sector usaha kecil dan

mikro di bidang makanan (“Indeks Produksi Triwulanan menurut 2-digit

KBLI”,”Production Indices by 2 Digit ISIC”) di Negara berkembang seperti

Indonesia ini membuat mata pencaharian masyarakat tidak stabil sehingga memaksa

masyarakat untuk lebih kreatif lagi dalam membuka lapangan usaha atau membuka

usaha sendiri untuk melangsungkan hidupnya sehingga pengangguran tidak terlalu

meningkat. Berbeda dengan di negara-negara maju dimana masyarakat seperti kurang

waktu untuk menyelesaikan semua pekerjaannya. Kesibukan aktivitas yang begitu

padat kadang membuat orang membutuhkan makanan yang cepat saji dan praktis

tetapi juga menyehatkan (healthy).

Penulis memilih usaha di bidang kuliner karena menurut penulis, pangan adalah salah

satu kebutuhan dari setiap makhluk hidup. Merek dari usaha penulis adalah FVN

(food variety nation). Penulis berada di industri perdagangan dan merupakan usaha

diversifikasi karena sudah banyak yang menjual sandwich khususnya di kota

Bandung. Namun, penulis banyak melakukan inovasi dalam bidang kuliner sandwich

ini. Penulis memiliki konsep usaha yang terbilang unik, karena penulis menawarkan

2

Universitas Kristen Maranatha baku namun harga yang penulis berikan dapat diterima oleh masyarakat kota

Bandung dan sekitarnya. Manfaat yang penulis berikan pada konsumen penulis

adalah kepuasan terhadap produk penulis terhadap rasa dan juga kualitas bahan yang

penulis miliki. Penulis memiliki 3 varian roti yaitu bread bague, brioche bun, dan

tortilla flour serta memiliki 3 varian daging yaitu ayam, sapi, bacon beef atau bacon

pork dan juga topping pendukung dari produk penulis.

Dalam memasarakan produk penulis akan menyebarkan informasi sebanyak-banyak

nya dan social media pun berperan penting akan hal ini. Penulis pun akan

memberikan gratis French fries untuk pelanggan yang membantu memasarkan

produk ‘FVN’ untuk lebih detailnya akan di jelaskan di bagian aspek pemasaran.

Dari studi kelayakan bisnis yang penulis lakukan, dapat disimpulkan bahwa sandwich

FVN merupakan bisnis yang layak. Dari hasil Capital Budgeting didapatkan bahwa

hasil NPV nya Rp3.084.244.538 atau bernilai positif, hal ini menunjukan bahwa

proyek FVN ini dapat memberikan keuntungan bagi investor dan juga perusahaan di

masa yang akan datang. Hasil Payback period dan Discounted Payback period juga

menunjukan indikasi bahwa proyek ini akan kembali modal paling tidak dalam

jangka waktu 2 tahun 1 bulan. Selain itu juga hasil IRR sebesar 105% dan Discounted

IRR sebesar 87% dinilai cukup besar dibandingkan dengan melakukan investasi di

tempat lain sehingga proyek ini layak untuk dijalankan, dan hasil PI yang > 1 juga

menunjukan bahwa proyek ini layak untuk dijalankan sebagai bisnis yang riil.

Aspek-aspek utama seperti aspek pasar pemasaran, operasi dan insani telah dikaji dan

3

keuangan seperti Net Present Value dan Profitability Index didapatkan kesimpulan

bahwa bisnis ini layak untuk dijalankan.

1.2 Deskripsi Bisnis

LOGO

Gambar 1.1 LOGO

FVN (dibaca :Fun) : Food Variety Nations

Fvn merupakan singkatan dari “Food Variety Nations”, yang memiliki arti dalam

Bahasa Indonesia yaitu; Food: Makanan, Variety: Bermacam-macam, dan Nations

adalah bangsa-bangsa. Secara garis besar Food Variety Nations adalah makanan yang

disajikan dengan berbagai macam variasi dari setiap bangsa. Fvn dapat dibaca

menjadi fun yang memiliki arti senang, ini adalah tujuan dari ide bisnis penulis, yaitu

4

Universitas Kristen Maranatha Untuk penjelasan dari logo kami memilih tulisan berwarna coklat karena warna

coklat menggambarkan warna daging dan roti sandwich di atas dan di bawah tulisan

yang melambangkan menjual sandwich dan burger

Konsep kepemilikan dari bisnis ini adalah perusahaan perseorangan. Usaha ini

dimiliki, dikelola dan dipimpin olehs seseorang yang bertanggung jawab penuh

terhadap semua resiko dan aktivitas perusahaan. Dalam hal ini izin usaha secara

relatif dapat dikatakan lebih ringan dan lebih sederhana persyaratannya dibandingkan

dengan jenis perusahaan lainnya. Pemisahan modal dari kekayaan pribadi pada

perusahaan perseorangan dalam likuidasi tidak ada artinya, sebab semua harta

kekayaan menjadi jaminan dari semua hutang perusahaan.

Visi:

Menciptakan sebuah inovasi berupa roti isi daging yang kaya akan rasa, bervariasi

dan mempunyai ciri khas yang unik agar dapat memuaskan konsumen dengan

kelebihan produk sendiri dan menjadi brand nomor satu di Bandung

Misi:

Menciptakan roti isi daging yang bervariasi agar konsumen dapat merasakan

ciri khas yang berbeda, sehingga konsumen tertarik dan menumbuhkan rasa

keterikatan dengan produk penulis.

Mendukung menaikan trend burger,sandwich, dan kebab di kota Bandung.

5

Penulis,“FVN” memilih tempat yang strategis yang dekat dengan konsumen dan yang

sering dikunjungi oleh turis maupun masyarakat lokal. Lokasi penulis berada di Jl.

Setiabudhi no 56 (Baso Djingkrak, seberang FashionWorld, parkiran SisterBoutique).

Kita harus memilih tempat usaha yang sangat berpotensi mendatangkan keuntungan

untuk kita. Maka dari itu tempat yang kita pilih harus memiliki kriteria sebagai

berikut :

1.Strategis

2.Bisa diakses dengan mudah

3.Dapat dilihat oleh konsumen

Penulis,“FVN” memilih tempat yang strategis yang dekat dengan konsumen dan yang

sering dikunjungi oleh turis maupun masyarakat lokal. Lokasi penulis berada di Jl.

Setiabudhi no 56 ( Baso Djingkrak, seberang FashionWorld, parkiran SisterBoutique

), tempat parkir adalah lokasi yang penulis pilih untuk menawarkan produk penulis

pada masyarakat. Hanya saja yang penulis maksud kurang strategis pada analisis swot

penulis karena kekurangan lahan parkir.

84

BAB 6

ASPEK KEUANGAN

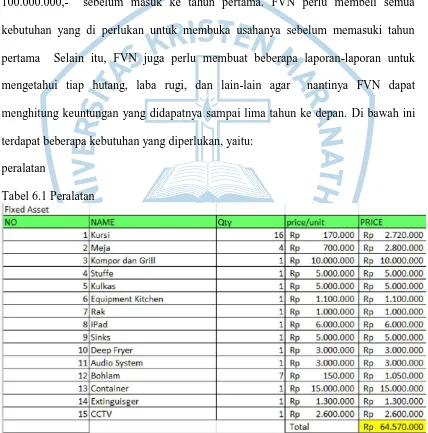

6.1. Kebutuhan Investasi Tahun ke-0

Dalam menjalankan usaha ini, FVN melakukan investasi awal sebesar Rp

100.000.000,- sebelum masuk ke tahun pertama. FVN perlu membeli semua

kebutuhan yang di perlukan untuk membuka usahanya sebelum memasuki tahun

pertama Selain itu, FVN juga perlu membuat beberapa laporan-laporan untuk

mengetahui tiap hutang, laba rugi, dan lain-lain agar nantinya FVN dapat

menghitung keuntungan yang didapatnya sampai lima tahun ke depan. Di bawah ini

terdapat beberapa kebutuhan yang diperlukan, yaitu:

peralatan

Tabel 6.1 Peralatan

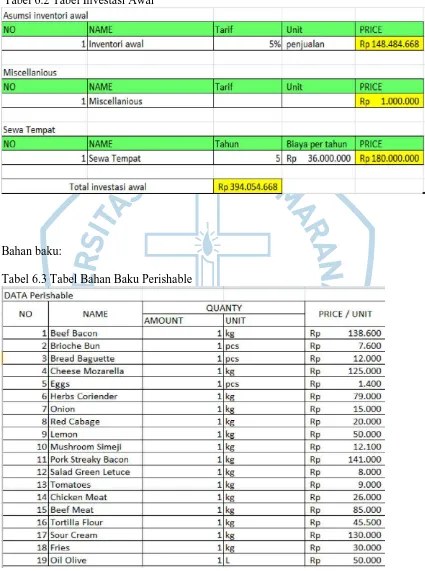

85

Tabel 6.2 Tabel Investasi Awal

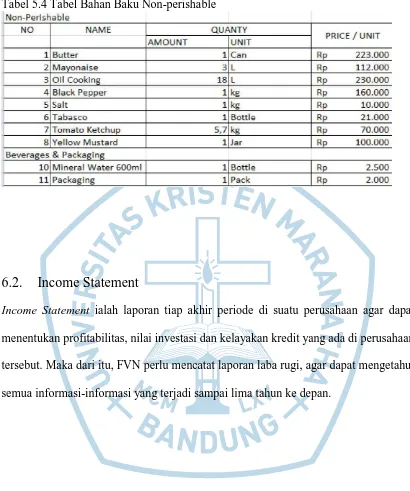

Bahan baku:

Tabel 6.3 Tabel Bahan Baku Perishable

86

Universitas Kristen Maranatha Tabel 5.4 Tabel Bahan Baku Non-perishable

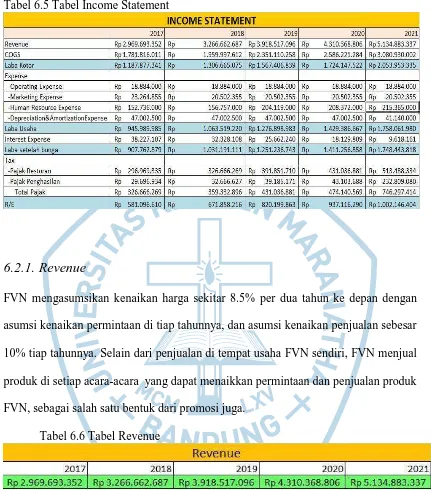

6.2. Income Statement

Income Statement ialah laporan tiap akhir periode di suatu perusahaan agar dapat

menentukan profitabilitas, nilai investasi dan kelayakan kredit yang ada di perusahaan

tersebut. Maka dari itu, FVN perlu mencatat laporan laba rugi, agar dapat mengetahui

semua informasi-informasi yang terjadi sampai lima tahun ke depan.

87

Tabel 6.5 Tabel Income Statement

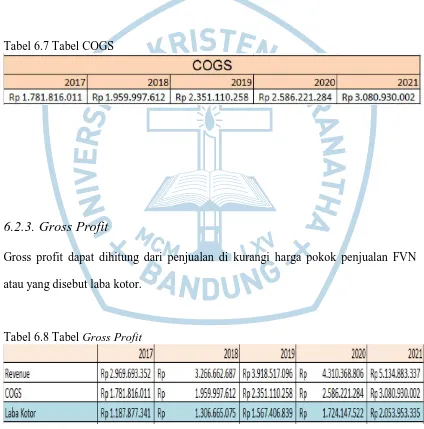

6.2.1. Revenue

FVN mengasumsikan kenaikan harga sekitar 8.5% per dua tahun ke depan dengan

asumsi kenaikan permintaan di tiap tahunnya, dan asumsi kenaikan penjualan sebesar

10% tiap tahunnya. Selain dari penjualan di tempat usaha FVN sendiri, FVN menjual

produk di setiap acara-acara yang dapat menaikkan permintaan dan penjualan produk

FVN, sebagai salah satu bentuk dari promosi juga.

88

Universitas Kristen Maranatha

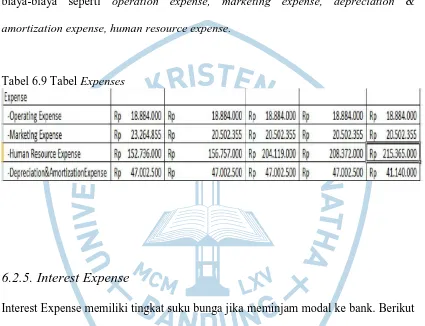

6.2.2. COGS

FVN telah merinci setiap menu makanan dan minuman yang akan dijual. FVN

sendiri sudah merancang tiap bahan baku yang digunakan serta berapa biaya yang

dikeluarkan. Dalam perhitungan COGS FVN menggunakan perbandingan rata-rata

harga jual dengan biaya bahan mentah per unit di tahun ke 0, dalam hal ini Penulis

mendapatkan persentase COGS sebesar 60% dari penjualan.

Tabel 6.7 Tabel COGS

6.2.3. Gross Profit

Gross profit dapat dihitung dari penjualan di kurangi harga pokok penjualan FVN

atau yang disebut laba kotor.

Tabel 6.8 Tabel Gross Profit

89

6.2.4. Expenses

Untuk biaya FVN, ada beberapa biaya yang mengurangi pendapatan dari FVN serta

mendukung berjalannya perusahaan ini. Biaya-biaya tersebut dikelompokan menjadi

biaya-biaya seperti operation expense, marketing expense, depreciation &

amortization expense, human resource expense.

Tabel 6.9 Tabel Expenses

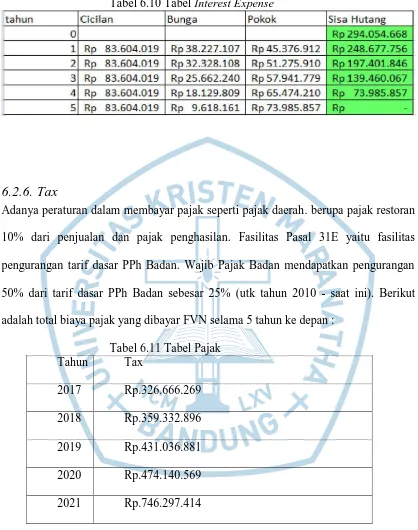

6.2.5. Interest Expense

Interest Expense memiliki tingkat suku bunga jika meminjam modal ke bank. Berikut

adalah rincian pemabayaran bunga atas pinjaman yang dilakukan FVN sebesar Rp

294.054.668,- kepada pihak lain.

90

Universitas Kristen Maranatha Tabel 6.10 Tabel Interest Expense

6.2.6. Tax

Adanya peraturan dalam membayar pajak seperti pajak daerah. berupa pajak restoran

10% dari penjualan dan pajak penghasilan. Fasilitas Pasal 31E yaitu fasilitas

pengurangan tarif dasar PPh Badan. Wajib Pajak Badan mendapatkan pengurangan

50% dari tarif dasar PPh Badan sebesar 25% (utk tahun 2010 - saat ini). Berikut

adalah total biaya pajak yang dibayar FVN selama 5 tahun ke depan :

Tabel 6.11 Tabel Pajak Tahun Tax

2017 Rp.326.666.269

2018 Rp.359.332.896

2019 Rp.431.036.881

2020 Rp.474.140.569

2021 Rp.746.297.414

6.2.7. Dividend

91

6.3. Balance Sheet

Neraca merupakan salah satu laporan keungan utama yang disusun perusahaan.

Dalam neraca disajikan seluruh kekayaan perusahaan dan disajikan pula sumber dari

kekayaan tersebut. Kekayaan perusahaan terdiri atas aktiva lancar, aktiva tetap

maupun aktiva lainnya sedangkan sumber kekayaan terdiri atas modal dan hutang.

Berikut ini merupakan proyeksi Balance Sheet FVN untuk 5 tahun ke depan:

Tabel 6.12 Tabel Balance Sheet

92

Universitas Kristen Maranatha

6.3.1. Cash

Cash adalah aktiva lancar yang meliputi uang kertas/logam dan benda-benda lain

yang dapat digunakan sebagai media tukar/alat pembayaran yang sah dan dapat

diambil setiap saat.

6.3.2. Account Receivable

Account receivable atau piutang ini adalah tagihan dari perusahaan kepada pihak

lainnya yang nantinya akan dimintakan pembayarannya jika sudah waktunya. Untuk

sementara ini FVN belum menerima penjualan secara kredit karena konsumen tidak

membeli produk Penulis dalam kuantitas yang besar.

6.3.3. Inventory

Dikarenakan metode pelayanan café FVN ini adalah self service, maka inventory

FVN digunakan untuk menyediakan tempat pemesanan packaging di dalam café

disertai dengan fasilitas wi-fi dan stop contact, sehingga bagi konsumen yang ingin

memesan take away ataupun menyantap di tempat dapat menunggu di sana dan

tinggal mengambil saja pada kasir untuk pengambilan pesanan.

6.3.4. Fixed Assets

Berbagai macam peralatan yang menjadi hak milik suatu bisnis perusahaan) yang

digunakan untuk melakukan produksi barang atau jasa yang ditawarkan dan

93

6.3.5. Long Term Debt

Dalam Proyek ini Penulis melakukan pinjaman kepada bank sebesar Rp 111.885.664

untuk memenuhi kebutuhan awal dalam proyek ini.

6.3.6. Equity

Hak Residual atas asset entitas setelah dikurangi semua kewajiban. Ekuitas juga dapat

diartikan juga sebagai modal atau kekayaan entitas (perusahaan), yang terdiri dari

selisih jumlah aktiva (asset) dikurangi dengan pasiva (kewajiban). Ekuitas mungkin

disubklasifikan dalam neraca. Sehingga Ekuitas (Equity) dapat juga disebut sebagai

kekayaan sendiri atau modal sendiri. Modal yang dimiliki pada awal tahun berjalan

nya usaha FVN adalah sebesar Rp 100.000.000.

6.3.7. Retained Earnings

Retained Earnings adalah Laba yang tidak dibagi, merupakan sebagian atau

keseluruhan laba yang diperoleh perusahaan yang tidak dibagikan oleh perusahaan

kepada pemegang saham dalam bentuk dividen dan berupa akumulasi pendapatan

setelah dikurangi berbagai macam biaya, bunga pajak dan dividend.

6.4. Capital Budgeting

Penganggaran modal (capital budgeting) adalah keseluruhan proses mulai dari

perencanaan sampai dengan pengambilan keputusan untuk pengeluaran sejumlah

dana (investasi) dimana jangka waktu kembalinya dana tersebut melebihi 1

94

Universitas Kristen Maranatha dengan memilih investasi yang memenuhi tujuan organisasi dan menyodorkan tingkat

imbalan tertinggi.

6.4.1. NPV

NPV merupakan selisih antara pengeluaran dan pemasukan yang telah didiskon

dengan menggunakan social opportunity cost of capital sebagai diskon faktor, atau

dengan kata lain merupakan arus kas yang diperkirakan pada masa yang akan datang

yang didiskonkan pada saat ini. Untuk menghitung NPV diperlukan data tentang

perkiraan biaya investasi, biaya operasi, dan pemeliharaan serta perkiraan

manfaat/benefit dari proyek yang direncanakan.

6.4.2. IRR

IRR merupakan indikator tingkat efisiensi dari suatu investasi. Suatu proyek/investasi

dapat dilakukan apabila laju pengembaliannya (rate of return) lebih besar daripada

laju pengembalian apabila melakukan investasi di tempat lain. IRR FVN adalah

105%.

6.4.3. Payback Period

Payback period dapat diartikan sebagai jangka waktu kembalinya investasi yang telah

dikeluarkan, melalui keuntungan yang diperoleh dari suatu proyek yang telah

direncanakan. payback period adalah suatu periode yang diperlukan untuk dapat

menutup kembali pengeluaran investasi dengan menggunakan proceeds atau aliran

95

6.4.4. Discounted Payback Period

Discounted Payback period adalah hampir sama dengan payback period namun

dalam perhitungannya memperhitungkan cost of capital sebagai discounted. Sehingga

discounted payback period adalah adalah lama periode dalam tahun yang diharapkan

untuk mendapatkan kembali biaya investasi yang telah dikeluarkan untuk suatu

project dari discounted net cash flows.

6.4.5. Profitability Index

Metode ini menghitung perbandingan antara nilai arus kas bersih yang akan datang

dengan nilai investasi yang sekarang. Profitability Index harus lebih besar dari 1 baru

dikatakan layak.Semakin besar PI, investasi semakin layak.

Berikut adalah hasil dari perhitungan Capital Budgeting Proyek FVN:

Tabel 6.13 Tabel Capital Budgeting CAPITAL BUDGETING

Present Value Rp3.478.299.205

NPV Rp3.084.244.538

Payback Period 1 tahun 10 bulan

Discounted Payback Period 2 tahun 1 bulan

Internal Rate of Return 105%

Discounted IRR 87%

ANALISIS PERENCANAAN USAHA

“FOOD VARIETY NATION”

Tugas Akhir

Diajukan untuk memenuhi salah satu syarat menempuh

Sidang Sarjana Strata 1 (S-1)

Oleh

Wilian Robin

1352182

JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS KRISTEN MARANATHA BANDUNG

KATA PENGANTAR

Pertama-tama saya ucapkan puji dan syukur kepada Tuhan Yang Maha Esa karena berkat dan anugerahnya sehingga saya dapat menyelesaikan tugas

kewirausahaan ini dengan baik dan lancar. Terima kasih saya ucapkan pada dosen kewirausahaan, dan ibu Yolla Margaretha, yang dengan sabar membimbing dan mengarahkan saya dalam pembuatan perencanaan bisnis ini. Tugas perencanaan bisnis saya ini diberi judul “Food Variety Nation”. Saya memilih bisnis foodtruck dikarenakan saya melihat aspek di bidang kuliner memiliki peluang bisnis yang sangat menjanjikan. Saya merasa bisnis ini tidak akan pernah habis karena setiap orang pasti butuh makan. Untuk lebih jelasnya dapat dilihat dalam laporan

perencanaan bisnis selanjutnya.

Dalam laporan perencanaan bisnis ini pasti tidak terlepas dari kesalahan dan kekurang tepatan data, maka saya selaku penyusun memohon saran dan kritik yang membangun bagi saya kedepannya maupun bagi kesempurnaan perencanaan bisnis ini.

Pada kesempatan ini dengan segala kerendahan dan ketulusan hati, penulis ingin mengucapkan rasa terimakasih sebesar-besar nya kepada:

1. Ibu Yolla Margateha, S.E., M.M., Selaku Dosen Pembimbing Jurusan Manajemen fakultas ekonomi universitas Kristen maranatha.

2. Ayah, ibu, dan kakak dan seluruh keluarga besar tercinta yang telah memberikan kasih saying, dukungan materil, doa, perhatian dan dorongan semangat yang diberikan dalam penyelesaian rencana bisnis ini.

3. Dosen-dosen kewirausahaan yang telah banyak mengajarkan ilmu mengenai perencanaan bisnis dan teknik Berwirausaha.

4. Teman-teman grup WNP yang selalu memberi dorongan semangat, kritik, dan bantuan dalam penyelesaian rencana bisnis ini.

Akhir kata, smoga Tuhan Yesus selalu melimpahkan kasih dan karunia-Nya kepada semua pihak atas semua kebaikan dan bantuan yang telah diberikan. Semoga rencana bisnis ini dapat berguna dan bernilai sehingga bisnis dapat dilaksanakan.

Bandung, November 2016

Yang memberi pernyataan,

96

DAFTAR PUSTAKA

Ekotama, Suryono.(2013). Cara Mudah Bikin SOP. Yogyakarta: Media Pressindo.

Heizer, J. & Render, B. (2009). Operations Management (Manajemen Operasi). Buku 1, Edisi 9, Edisi Indonesia. Jakarta: Salemba Empat.

Kotler, Philip. (2004). Manajemen Pemasaran :Analisis, Perencanaan, dan Pengendalian. Jakarta: Erlangga.

Chan, Yefri. (2011). Pengertian Proses Produksi. Diakses pada 10 September 2016, dari https://yefrichan.wordpress.com/2011/03/01/konsep-dasarproduksi/

Pengertian Jam Kerja dan Jam Lembur. (2013). Diakses pada 12 September 2016, dari http://mitrawan11.blogspot.co.id/2013/06/pengertian-jam-kerja-jamlembur.html

Strategi Pemasaran 7P. (2012). Diakses pada 18 Agustus 2015, dari

https://brankaseverest.wordpress.com/2012/10/05/strategi-pemasaran-7p/

Kementerian Pariwisata dan Ekonomi Kreatif (2010). Diakses pada 5 juni 2016 dari

www.budpar.go.id

Promosi, pemasaran, diakses pada 27 september 2016 dari,

https://id.wikipedia.org/wiki/Promosi_%28pemasaran%29

Bauran Pemasaran Philip Kotler (2012) diakses pada 21 september 2016 dari,

https://asyachroni.wordpress.com/tag/philip-kotler/

Profitability Index oleh Michael Gosal (2011) diakses pada 29 september 2016 dari,

website http://easylearn2010.blogspot.co.id/2011/10/profitability-index-pi.html

cara menyusun balance sheet, akuntansi pendidik (juni 2013) diakses pada 1 oktober

2016 dari