PENGARUH KOMPETENSI PEGAWAI DAN KOMITMEN ORGANISASI

TERHADAP KUALITAS LAPORAN KEUANGAN SATUAN KERJA

PERANGKAT DAERAH (SKPD) DI KOTA BANDUNG

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Pendidikan Pada Program Studi Pendidikan Akuntansi

Disusun oleh :

IKA FAMELA KURNIA

0900649

PROGRAM STUDI PENDIDIKAN AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

2013

PENGARUH KOMPETENSI PEGAWAI DAN KOMITMEN ORGANISASI

TERHADAP KUALITAS LAPORAN KEUANGAN SATUAN KERJA

PERANGKAT DAERAH (SKPD) DI KOTA BANDUNG

Oleh

Ika Famela Kurnia

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan pada Program Studi Pendidikan Akuntansi

© Ika Famela Kurnia 2013 Universitas Pendidikan Indonesia

September 2013

EFFECT OF EMPLOYEE COMPETENCE AND ORGANIZATIONAL COMMITMENT TO QUALITY FINANCIAL STATEMENTS OF THE LOCAL

UNIT (SKPD) IN BANDUNG

Ika Famela Kurnia

Supervisor: Arvian Triantoro, S. Pd, M.Si

ABSTRACT

The preparation of financial statements in Indonesian local government, affirmed in Government Regulation No. 71 Year 2010 concerning the Government Accounting Standards. To be able to carry out the preparation of the financial statements to understand accounting personnel competence in understanding and the need for a high commitment to achieve a good quality of financial reporting.

The purpose of this study was to determine the effect of employee competence to quality financial statements, the effect of organizational commitment to quality financial reporting and jointly determine the effect of employee competency and organizational commitment to quality financial reporting unit (SKPD) in Bandung. The method used is the multiple correlation, analysis of a total of 39 units of work units on education entities. Respondents of this study is part of the staff at each entity and the financial inspectorate Bandung.

Based on the analysis that had been done, that there is a positive effect between employee competencies against the quality of financial reporting by 41.8%. There is effect between organizational commitment to quality financial reporting by 37.6% and together the competence of employees and organizational commitment affect the quality of financial reporting unit (SKPD) in Bandung by 25.9% and its residual influenced by other factors.

PENGARUH KOMPETENSI PEGAWAI DAN KOMITMEN ORGANISASI

TERHADAP KUALITAS LAPORAN KEUANGAN SATUAN KERJA

PERANGKAT DAERAH (SKPD) DI KOTA BANDUNG

Ika Famela Kurnia

Pembimbing: Arvian Triantoro, S.Pd, M.Si

ABSTRAK

Penyusunan laporan keuangan pemerintah daerah di Indonesia, ditegaskan dalam Peraturan Pemerintah no 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.Untuk dapat melaksanakan penyusunan laporan keuangan perlu memahami kompetensi personel dalam memahami akuntansi serta perlua danya komitmen yang tinggi dalam meraih kualitasl aporan keuangan yang baik.

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh kompetensi pegawai terhadap kualitas laporan keuangan, pengaruh komitmen organisasi terhadap kualitas laporan keuangan dan secara bersama-sama mengetahui pengaruh kompetensi pegawai dan komitmen organisasi terhadap kualitas laporan keuangan satuan kerja perangkat daerah (SKPD) di Kota Bandung. Metode yang digunakan adalah dengan korelasi berganda, unit analisis sebanyak 39 entitas kerja unit SKPD. Responden dari penelitian ini adalah staf bagian keuangan di setiap entitas dan inspektorat Kota Bandung.

Berdasarkan hasil analisis yang telah dilakukan, bahwaada pengaruh positif antara kompetensi pegawai terhadap kualitas laporan keuangan sebesar 41,8 %. Ada pengaruh antara komitmen organisasi terhadap kualitas laporan keuangan sebesar 37,6 % dan secara bersama-sama kompetensi pegawai dan komitmen organisasi mempengaruhi kualitas laporan keuangan satuan kerja perangkat daerah (SKPD) di Kota Bandung sebesar 25.9% dan sisanya dipengaruhi oleh faktor lain.

DAFTAR ISI

KATA PENGANTAR ... i

UCAPAN TERIMA KASIH ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN ... … 1

1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah Penelitian ... 9

1.3 Maksud dan Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian ... 11

BAB II LANDASAN TEORI ... 12

2.1 Kajian Pustaka ... 12

2.1.1 Teori Penetapan Tujuan ... 12

2.1.2 Teori Peran ... 13

2.1.3 Teori Agency ... 13

2.1.4 Kompetensi Pegawai ... 14

2.1.5 Komitmen Organisasi ... 19

2.1.6 Laporan Keuangan ... 21

2.2 Kerangka Pemikiran ... 31

2.3 Penelitian Terdahulu ... 36

2.4 Hipotesis Penelitian ... 37

BAB III METODE PENELITIAN ... 38

3.1 Desain Penelitian ... 38

3.2 Operasionalisasi Variabel ... 39

3.3 Populasi dan Sampel ... 43

3.4 Teknik Pengumpulan Data ... 47

3.5 Teknik Pengolahan dan Analisis Data ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 57

4.1 Gambaran Objek Penelitian ... 57

4.2 Deskripsi Hasil Penelitian ... 59

4.2.1 Uji Validitas ... 59

4.2.2 Uji Realibilitas ... 65

4.3 Analisis Data dan Pengujian Hipotesis Penelitian ... 67

4.3.1 Gambaran Umum Variabel Kompetensi Pegawai ... 67

4.3.2 Gambaran Umum Variabel Komitmen Organisasi ... 70

4.3.3 Gambaran Umum Variabel Kualitas Laporan Keuangan Satuan Kerja Perangkat Daerah (SKPD) di Kota Bandung ... 73

4.3.4 Uji Normalitas Data ... 76

4.3.6 Pengaruh Kompetensi Pegawai terhadap Kualitas Laporan

Keuangan ... 78

4.3.7 Pengaruh Komitmen Organisasi terhadap Kualitas Laporan Keuangan ... 79

4.3.8 Pengaruh Kompetensi Pegawai dan Komitmen Organisasi terhadap Kualitas Laporan Keuangan ... 81

4.4 Pembahasan ... 82

BAB V KESIMPULAN DAN SARAN ... 86

5.1 Kesimpulan ... 86

5.2 Saran ... 87

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Otonomi daerah dan reformasi keuangan yang telah dilakukan mulai awal

tahun 2000 telah menghasilkan perubahan iklim pemerintahan. Akuntabilitas dan

transparansi menjadi bahasan yang menarik kaitannya dengan penyelenggaraan

pemerintah, walaupun dalam prakteknya masih lemah. Terutama untuk

pemerintah daerah, laporan keuangan akan menjadi salah satu pertimbangan

untuk menilai kinerja sebuah pemerintah daerah. Salah satu bentuk usaha

memulihkan kondisi pemerintahan dengan mencoba mewujudkan suatu

pemerintahan yang bersih dan berwibawa atau yang dikenal dengan istilah good

governance, pemerintah selaku organisasi sektor publik dituntut untuk

meningkatkan kualitas, profesionalisme, dan akuntabilitas publik dalam

menjalankan aktivitas pengelolaan keuangan pemerintah pusat maupun daerah.

Dalam pengelolaan keuangan, pemerintah melakukan reformasi dengan

mengeluarkan Undang – Undang Nomor 17 Tahun 2003 tentang Keuangan

Negara yang mensyaratkan bentuk dan isi laporan pertanggung jawaban

pelaksanaan APBN dan APBD disusun dan disajikan dengan Standar Akuntansi

Undang No. 32 Tahun 2004 tentang Pemerintah Daerah, pemerintah

mengeluarkan Peraturan Pemerintah No 71 Tahun 2010 tentang Standar

Akuntansi Pemerintahan (SAP). SAP merupakan prinsip-prinsip akuntansi yang

ditetapkan dalam menyusun dan menyajikan laporan keuangan pemerintah pusat

maupun daerah.

Laporan keuangan yang dihasilkan oleh pemerintah daerah berupa Laporan

Keuangan Pemerintah Daerah (LKPD). Laporan Keuangan Pemerintah Daerah

akan digunakan oleh beberapa pihak yang berkepentingan sebagai dasar untuk

pengeambilan keputusan. Agar informasi keuangan tersebut dapat bermanfaat

bagi para pengguna nya maka sebuah informasi harus dapat memenuhi kualitas

tertentu. Informasi yang terdapat dalam Laporan Keuangan Pemerintah Daerah

(LKPD) dapat dikatakan berkualitas apabila memenuhi beberapa karakteristik

kualitatif yang sebagaimana disyaratkan Standar Akuntansi Pemerintahan sesuai

Peraturan Pemerintah No 71 Tahun 2010 yaitu Relevan, Andal, dapat

dibandingkan dan dapat dipahami.

Namun setelah diberlakukannya paket undang-undang tersebut, hampir belum

ada kemajuan dalam peningkatan transparansi dan akuntabilitas keuangan Negara

maupun Daerah. Laporan Keuangan Pemerintah Daerah (LKPD) dalam 3 tahun

terakhir ini secara umum menunjukkan kualitas yang masih jauh dari harapan.

dikeluarkan BPK untuk semester satu tahun 2012, berikut ini perkembangan

opini LKPD tahun 2006-2011.

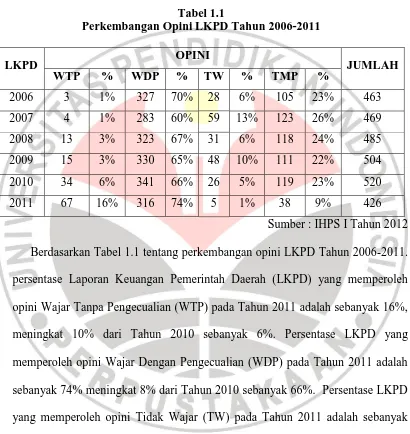

Tabel 1.1

Perkembangan Opini LKPD Tahun 2006-2011

LKPD OPINI JUMLAH

WTP % WDP % TW % TMP %

2006 3 1% 327 70% 28 6% 105 23% 463

2007 4 1% 283 60% 59 13% 123 26% 469

2008 13 3% 323 67% 31 6% 118 24% 485

2009 15 3% 330 65% 48 10% 111 22% 504

2010 34 6% 341 66% 26 5% 119 23% 520

2011 67 16% 316 74% 5 1% 38 9% 426

Sumber : IHPS I Tahun 2012

Berdasarkan Tabel 1.1 tentang perkembangan opini LKPD Tahun 2006-2011.

persentase Laporan Keuangan Pemerintah Daerah (LKPD) yang memperoleh

opini Wajar Tanpa Pengecualian (WTP) pada Tahun 2011 adalah sebanyak 16%,

meningkat 10% dari Tahun 2010 sebanyak 6%. Persentase LKPD yang

memperoleh opini Wajar Dengan Pengecualian (WDP) pada Tahun 2011 adalah

sebanyak 74% meningkat 8% dari Tahun 2010 sebanyak 66%. Persentase LKPD

yang memperoleh opini Tidak Wajar (TW) pada Tahun 2011 adalah sebanyak

1%, turun 4% dari Tahun 2010 sebanyak 5%. Persentase LKPD yang

memperoleh opini Tidak Memberi Pendapat (TMP)/ desclaimer pada Tahun 2011

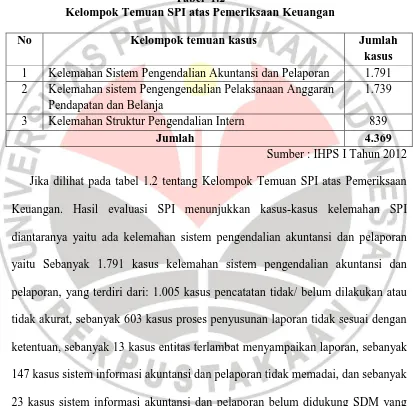

Tabel 1.2

Kelompok Temuan SPI atas Pemeriksaan Keuangan

No Kelompok temuan kasus Jumlah

kasus

1 Kelemahan Sistem Pengendalian Akuntansi dan Pelaporan 1.791 2 Kelemahan sistem Pengengendalian Pelaksanaan Anggaran

Pendapatan dan Belanja

1.739

3 Kelemahan Struktur Pengendalian Intern 839

Jumlah 4.369

Sumber : IHPS I Tahun 2012

Jika dilihat pada tabel 1.2 tentang Kelompok Temuan SPI atas Pemeriksaan

Keuangan. Hasil evaluasi SPI menunjukkan kasus-kasus kelemahan SPI

diantaranya yaitu ada kelemahan sistem pengendalian akuntansi dan pelaporan

yaitu Sebanyak 1.791 kasus kelemahan sistem pengendalian akuntansi dan

pelaporan, yang terdiri dari: 1.005 kasus pencatatan tidak/ belum dilakukan atau

tidak akurat, sebanyak 603 kasus proses penyusunan laporan tidak sesuai dengan

ketentuan, sebanyak 13 kasus entitas terlambat menyampaikan laporan, sebanyak

147 kasus sistem informasi akuntansi dan pelaporan tidak memadai, dan sebanyak

23 kasus sistem informasi akuntansi dan pelaporan belum didukung SDM yang

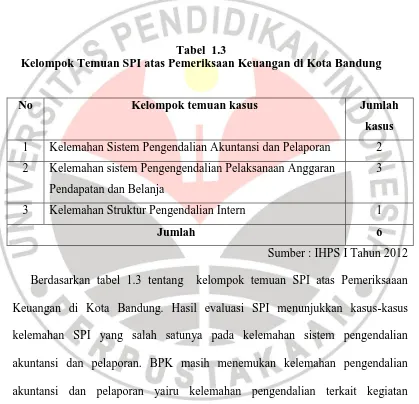

Sedangkan pada Pemerintah Kota Bandung dijelaskan pada Ikhtisar Hasil

Pemeriksaan Semester I Tahun 2012 terdapat temuan kasus kelemahan sistem

pengendalian intern atas pemeriksaan keuangan dapat dilihat pada tabel 1.3:

Tabel 1.3

Kelompok Temuan SPI atas Pemeriksaan Keuangan di Kota Bandung

No Kelompok temuan kasus Jumlah

kasus

1 Kelemahan Sistem Pengendalian Akuntansi dan Pelaporan 2 2 Kelemahan sistem Pengengendalian Pelaksanaan Anggaran

Pendapatan dan Belanja

3

3 Kelemahan Struktur Pengendalian Intern 1

Jumlah 6

Sumber : IHPS I Tahun 2012

Berdasarkan tabel 1.3 tentang kelompok temuan SPI atas Pemeriksaaan

Keuangan di Kota Bandung. Hasil evaluasi SPI menunjukkan kasus-kasus

kelemahan SPI yang salah satunya pada kelemahan sistem pengendalian

akuntansi dan pelaporan. BPK masih menemukan kelemahan pengendalian

akuntansi dan pelaporan yairu kelemahan pengendalian terkait kegiatan

pencatatan akuntansi dan pelaporan keuangan. Temuan –temuan ini akan

pemeriksaan tersebut untuk menilai kewajaran atas informasi yang disajikan atas

laporan keuangan. Opini yang dikeluarkan oleh pihak auditor merupakan

pernyataan professional sebagai kesimpulan pemeriksaan mengenai tingkat

kewajaran laporan keuangan, dari opini tersebut akan menggambarkan

kualitaslaporan keuangan suatu entitas.

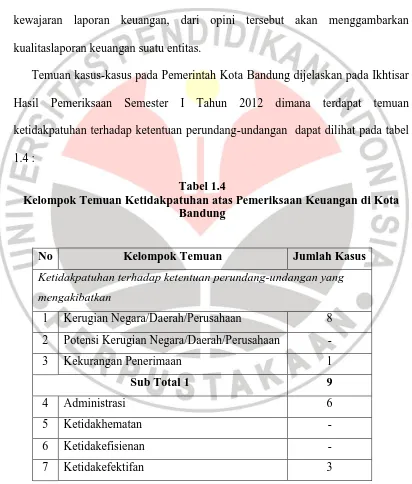

Temuan kasus-kasus pada Pemerintah Kota Bandung dijelaskan pada Ikhtisar

Hasil Pemeriksaan Semester I Tahun 2012 dimana terdapat temuan

ketidakpatuhan terhadap ketentuan perundang-undangan dapat dilihat pada tabel

1.4 :

Tabel 1.4

Kelompok Temuan Ketidakpatuhan atas Pemeriksaan Keuangan di Kota Bandung

No Kelompok Temuan Jumlah Kasus

Ketidakpatuhan terhadap ketentuan perundang-undangan yang

mengakibatkan

1 Kerugian Negara/Daerah/Perusahaan 8 2 Potensi Kerugian Negara/Daerah/Perusahaan -

3 Kekurangan Penerimaan 1

Sub Total 1 9

4 Administrasi 6

5 Ketidakhematan -

6 Ketidakefisienan -

Sub Total 2 9

Total 18

Sumber : IHPS I Tahun 2012

Berdasarkan tabel 1.4 kelompok temuan ketidakpatuhan atas pemeriksaan

keuangan di Kota Bandung ini dapat menimbulkan kerugian

Negara/daerah/perusahaan, kekurangan penerimaan, administrasi dan

ketidakefektifan. Beberapa temuan tersebut nantinya akan mempengaruhi opini

LKPD dan mempunyai dampak material terhadap penyajian kewajaran laporan

keuangan yang menggambarkan kualitas laporan keuangan.

Berdasarkan temuan-temuan kasus yang ada serta opini yang diraih oleh kota

Bandung tiga tahun terakhir ini terlihat bahwa laporan keuangan pemerintah

daerah kota Bandung secara umum menunjukkan kualitas yang masih jauh dari

harapan. Dilihat sampai dengan tahun 2011 Kota Bandung masih mendaptkan

opini Wajar Dengan Pengecualian (WDP) ini artinya secara keseluruhan laporan

keuangan telah disajikan dengan benar kecuali untuk aspek tertentu dari laporan

keuangan. Dan temuan ini berulang tiap tahun terjadi, ini mencerminkan

kelambanan pemerintah dalam memperbaiki administrasi keuangan. Hal ini tidak

sesuai dengan SAP dalam penyusunan Laporan Keuangan yaitu tepat waktu.

Selain itu juga dijelaskan masih ada kelemahan pengendalian akuntansi dan

Beberapa permasalahan dalam laporan keuangan pemerintah daerah yang

memberikan dampak terhadap rendahnya kualitas Laporan Keuangan dikarenakan

pemerintah daerah masih belum melakukan pengelolaan serta

pertanggungjawaban keuangannya dengan baik, maka dari itu diperlukan posisi

pengelola keuangan yang berkompeten di bidang keuangan.

Rensis Likert dalam Arfan Ikhsan (2010:499) menegaskan bahwa setiap

aspek dari aktivitas suatu perusahaan/organisasi ditentukan oleh kompetensi atau

kemampuan, motivasi dan efektivitas umum dari organisasi manusianya. Hal ini

diperjelas oleh Elvyra Zeyn (2011), dengan terciptanya pemerintahan yang bersih

(good governance) akan meningkatkan kesadaran pemerintah daerah dalam

mempertanggungjawabkan pengelolaan keuangan daerah dengan didukung oleh

kompetensi pegawai disertai dengan komitmen organisasi yang tinggi dalam

penyusunan laporan keuangan yang sesuai dengan SAP maka akan menghasilkan

laporan keuangan berkualitas dan dapat menilai kinerja aparatur pemerintah. Hal

ini juga sejalan dengan Studi Davis dalam Arfan Ikhsan (2010:144), mengatakan

dalam bidang sistem akuntansi dan konteks keputusan akuntansi ‘……khususnya pengalaman dan pengetahuan menunjukkan peluang riset saat ini.’

Beberapa riset seputar kualitas Laporan Keuangan Pemerintah Daerah

(2009), Devi Roviyantie (2008), M.Nuryanto dan Nunuy dalam tulisannya

meneliti kualitas laporan keuangan pemerintah daerah dengan menggunakan

variabel kompetensi, Hasil penelitiannya menjelaskan bahwa ada pengaruh

positif kompetensi pegawai terhadap kualitas laporan keuangan.

Selain itu juga, Penelitian lainnya yang meneliti kualitas Laporan Keuangan

Pemerintah Daerah dengan variabel yang berbeda juga dilakukan oleh Elvyra

Zeyn (2011), Ifa Ratifah dan M.Ridwan (2012) dalam tulisannya meneliti kualitas

laporan keuangan dengan menambahkan variabel komitmen organisasi sebagai

pemoderasi. Dan hasilnya menunjukkan bahwa dengan menambahkan komitmen

organisasi sebagai variabel moderasi memiliki pengaruh yang signifikan terhadap

kualitas laporan keuangan.

Beberapa riset sebelumnya (Elvyra Zeyn (2011);Ifa Ratifah dan M.Ridwan

(2012) menggunakan variabel komitmen organisasi hanya sebagai variabel

pemoderasi. Maka dari itu, yang membedakan dengan peneliti sebelumnya yaitu

penulis tertarik untuk mengembangkan penelitian tersebut dengan mengambil

variabel kompetensi pegawai dan variabel komitmen organisasi sebagai variabel

bebas atau Independent Variabel (X) untuk diteliti pengaruhnya pada kualitas

Maka dari itu penulis melakukan penelitian dengan judul : “Pengaruh

Kompetensi Pegawai dan Komitmen Organisasi Terhadap Kualitas Laporan Keuangan Satuan Kerja Perangkat Daerah (SKPD) di Kota Bandung”.

1.2 Rumusan Masalah

Berdasarkan hasil pengamatan dari berbagai fenomena yang ada, yang telah

dipaparkan dalam latar belakang, dapat diidentifikasi beberapa permasalahan

sebagai berikut :

1. Bagaimana Pengaruh Kompetensi Pegawai terhadap Kualitas Laporan

Keuangan SKPD di Kota Bandung

2. Bagaimana Pengaruh Komitmen Organisai terhadap Kualitas Laporan

Keuangan SKPD di Kota Bandung

3. Bagaimana Pengaruh Kompetensi Pegawai dan Komitmen Organisasi

Terhadap Kualitas Laporan Keuangan SKPD di Kota Bandung

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dilaksanakannya penelitian ini adalah untuk mengetahui sejauh mana

pengaruh kompetensi pegawai dan komitmen organisasi dalam menghasilkan

1.3.2 Tujuan Penelitian

Adapun tujuan penelitian yang ingin dicapai, yaitu untuk mengetahui :

1. Pengaruh Kompetensi Pegawai terhadap Kualitas Laporan Keuangan

Satuan Kerja Perangkat Daerah (SKPD) di Kota Bandung

2. Pengaruh Komitmen Organisasi terhadap Kualitas Laporan Keuangan

Satuan Kerja Perangkat Daerah (SKPD) di Kota Bandung

3. Pengaruh kompetensi Pegawai dan Komitmen Organisasi terhadap

kualitas Laporan Keuangan Satuan Kerja Perangkat Daerah (SKPD) di

Kota Bandung.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis

Dengan adanya penelitian ini, diharapkan dapat menghimpun informasi

sebagai bahan sumbangan pemikiran bagi pemerintah daerah Kota Bandung

sebagai masukan untuk meningkatkan kualitas dalam penyusunan laporan

keuangan.

Hasil penelitian ini diharapkan dapat dijadikan sebagai salah satu referensi

serta masukan untuk mengembangkan keilmuan akuntansi, khususnya mengenai

BAB III

METODE PENELITIAN

1.1 Desain Penelitian

Penelitian adalah suatu cara dan proses untuk mengkaji kebenaran yang bersifat objektif. Desain penelitian dapat diartikan suatu rancangan bentuk atau model suatu penelitian. Penelitian ini merupakan jenis penelitian kuantitatif.

Husein Umar (2008:4) mengungkapkan bahwa,

Desain penelitian merupakan suatu cetak blue print dalam hal bagaimana data dikumpulkan, diukur, dan dianalisis. Desain penelitian adalah suatu rencana kerja yang terstruktur dalam hal hubungan – hubungan antarvariabel secara komprehensif, sedemikian rupa agar hasil penelitiannya dapat memberikan jawaban atas pertanyaan –pertanyaan penelitian. Rencana tersebut mencakup hal-hal yang akan dilakukan mulai dari membuat hipotesis dan implikasinya secara operasional sampai pada analisis akhir.

Metode penelitian merupakan serangkaian langkah yang harus ditempuh oleh

peneliti untuk mendapatkan data dengan tujuan tertentu, yaitu untuk mencari

pemecahan atas permasalahan yang telah dirumuskan. Desain penelitian

menyangkut metode yang digunakan dalam penelitian.

Desain yang digunakan dalam penelitian ini adalah desain kausal. Menurut

Husein Umar (2008:8) bahwa, “desain kausal berguna untuk menganalisis

bagaimana suatu variabel memengaruhi variabel lain”. Desain tersebut dipilih

karena penelitian ini berusaha mengukur hubungan-hubungan antarvariabel

Objek penelitian merupakan variabel yang menjadi perhatian peneliti.Objek

penelitian tersebut adalah Pegawai di bidang Keuangan Satuan Kerja Perangkat

Daerah, dan Kualitas Laporan Keuangan. Sedangkan Lokasi penelitian bertempat

di Setiap Satuan Kerja Perangkat Daerah (SKPD) Pemerintah Kota Bandung.

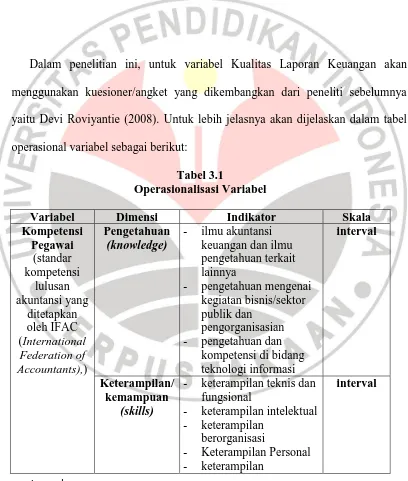

1.2 Operasionalisasi Variabel

Saifuddin Azwar (2012:33) mengartikan, Operasionalisasi variabel artinya

menerjemahkan konsep mengenai variabel yang bersangkutan kedalam bentuk

indikator.

Berdasarkan judul dari penelitian yaitu : ”Pengaruh Kompetensi Pegawai dan

Komitmen Organisasi Terhadap Kualitas Laporan Keuangan Satuan Kerja

Perangkat Daerah (SKPD) di Kota Bandung.”

Definisi variabel-variabel pada penelitian ini adalah sebagai berikut :

3.2.1 Variabel Bebas atau Independent Variabel (X)

Variabel bebas adalah variabel yang mempengaruhi variabel tidak bebas.

Variabel (X1) yaitu Kompetensi Pegawai. Secara umum, kompetensi pada

kompeten berarti cakap, mampu atau terampil. Dalam konteks manajeman sumber

daya manusia, istilah kompetensi mengacu pada atribut/karakteristik seseorang

yang membuatnya berhasil dalam pekerjaan. Dalam penelitian ini, untuk variabel

Kompetensi Pegawai akan menggunakan kuesioner/angket yang dikembangkan

dari peneliti sebelumnya yaitu Devi roviyantie (2008).

Variabel (X2) yaitu Komitmen Organisasi. Komitmen merupakan atribut dari

profesionalisme. Menurut Arfan Ikhsan (2010:54) Komitmen Organisasi

merupakan tingkat sejauh apa seorang karyawan memihak pada suatu organisasi

tertentu dan tujuan-tujuannya, serta berniat mempertahankan keanggotaannnya

dalam organisasi tersebut. Menurut (Allen and Meyer dalam Stephen Jaros)

dimensi komtimen organisasi meliputi affective commitment, continuance

commitment, dan normative commitment. Dalam penelitian ini, untuk variabel

Komitmen Organisasi akan menggunakan kuesioner/angket yang dikembangkan

dari peneliti sebelumnya yaitu Elvira Zeyn (2011) dan Natalia Dewinda Putri

(2010)

3.2.2 Variabel Tidak Bebas atau dependent Variabel (Y)

Variabel tidak bebas atau dependent Variabel (Y) adalah variabel yang

dipengaruhi oleh variabel bebas. Dalam penelitian ini yang menjadi variabel

adalah kualitas Laporan Keuangan Satuan Kerja Perangkat Daerah (SKPD) di

keuangan pemerintah harus memenuhi karakteristik kualitatif yaitu relevan, andal,

dapat dibandingkan, dan dapat dipahami. Karakteristik inilah yang nanti nya akan

dijadikan sebagai indikator.

Dalam penelitian ini, untuk variabel Kualitas Laporan Keuangan akan

menggunakan kuesioner/angket yang dikembangkan dari peneliti sebelumnya

yaitu Devi Roviyantie (2008). Untuk lebih jelasnya akan dijelaskan dalam tabel

operasional variabel sebagai berikut:

Tabel 3.1

Operasionalisasi Variabel

Variabel Dimensi Indikator Skala

Kompetensi Pegawai (standar kompetensi lulusan akuntansi yang ditetapkan oleh IFAC (International Federation of Accountants),) Pengetahuan (knowledge)

- ilmu akuntansi keuangan dan ilmu pengetahuan terkait lainnya

- pengetahuan mengenai kegiatan bisnis/sektor publik dan

pengorganisasian - pengetahuan dan

kompetensi di bidang teknologi informasi

interval

Keterampilan/ kemampuan

(skills)

- keterampilan teknis dan fungsional

- keterampilan intelektual - keterampilan

berorganisasi

- Keterampilan Personal - keterampilan

komunikasi dan intrapersonal

Sikap Perilaku

(attitude)

memiliki komitmen untuk :

- kepentingan publik dan sensitifitas terhadap tanggung jawab sosial - pengembangan diri

dan belajar secara terus menerus

interval

Variabel Dimensi Indikator Skala

- dapat diandalkan, bertanggungjawab, tepat waktu dan saling menghargai

- hukum dan peraturan yang berlaku Komitmen Organisasi (Alen and Meyer dalam Stefen Jaros) Affective Commitment

- tingkat rasa memiliki (sense of belonging) - tingkat emostional

attached

- tingkat personal meaning

interval

continuance (memelihara keanggotaan)

- tingkat pertimbangan pemilihan pekerjaan lain - tingkat motivasi

mengejar benefit - tingkat pertimbangan

biaya pindah pekerjaan

interval

Normative Commitment

- tingkat keyakinan untuk loyal

- tingkat keyakinan akan etika

interval

Kualitas Laporan Keuangan (PP

No 71 Tahun

Relevan - memiliki manfaat umpan balik

- memiliki nilai prediksi - tepat waktu

2010) - lengkap

Handal - penyajian jujur - dapat diverivikasi - netralitas

interval

Dapat dibandingkan

- Dapat dibandingkan interval

Dapat dipahami

- Dapat dipahami interval

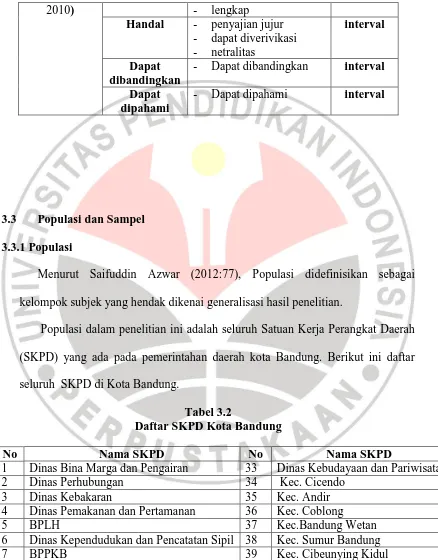

3.3 Populasi dan Sampel

3.3.1 Populasi

Menurut Saifuddin Azwar (2012:77), Populasi didefinisikan sebagai

kelompok subjek yang hendak dikenai generalisasi hasil penelitian.

Populasi dalam penelitian ini adalah seluruh Satuan Kerja Perangkat Daerah

(SKPD) yang ada pada pemerintahan daerah kota Bandung. Berikut ini daftar

seluruh SKPD di Kota Bandung.

Tabel 3.2

Daftar SKPD Kota Bandung

No Nama SKPD No Nama SKPD

1 Dinas Bina Marga dan Pengairan 33 Dinas Kebudayaan dan Pariwisata

2 Dinas Perhubungan 34 Kec. Cicendo

3 Dinas Kebakaran 35 Kec. Andir

4 Dinas Pemakanan dan Pertamanan 36 Kec. Coblong

5 BPLH 37 Kec.Bandung Wetan

6 Dinas Kependudukan dan Pencatatan Sipil 38 Kec. Sumur Bandung

8 Dinas Sosial 40 Kec.Cibeunying Kaler

9 Dinas Pemda dan Olahraga 41 Kec.Astananyar

10 BKPPM 42 Kec. Bojongloa kaler

11 Satpol PP 43 Kec. Bojongloa kidul

12 Sekretariat Daerah 44 Kec.Babakan Ciparay

13 Sekretariat DPRD 45 Kec.Bandung Kulon

14 Dinas Pendapatan 46 Kec. Regol

15 Kantor Perpustakaan dan Arsip Daerah 47 Kec.Lengkong

16 Dinas Pendidikan 48 Kec.Batununggal

17 Dinas Kesehatan 49 Kec. Ujungberung

18 RSUD 50 Kec. Kiaracondong

19 RSKIA 51 Kec.Sukasari

20 RSKGM 52 Kec. Cidadap

21 Dinas Tata Ruang dan Cipta Karya 53 Kec. Sukajadi

22 Bappeda 54 Kec. Arcamanik

23 Dinas Tenaga Kerja 55 Kec. Cibiru

24 Dinas Koperasi, UKM&Indag 56 Kec. Antapani

No Nama SKPD No Nama SKPD

25 BPPT 57 Kec.Rancasari

26 DPRD 58 Kec. Buah Batu

27 Kepala Daerah dan Wakil Kepala Daerah 59 Kec. Bandung Kidul

28 DPKAD (Selaku SKPD) 60 Kec. Gedebage

29 Inspektorat Kota 61 Kec. Panyileukan

30 Badan Kepegawaian Daerah 62 Kec. Cinambo

31 Dinas Komunikasi dan Informatika 63 Kec. Mandalajati 32 Dinas Pertanian dan Ketahanan Pangan

(Sumber : data diolah)

Lalu dari tabel 3.2 tersebut, populasi dikelompokkan menjadi beberapa

kelompok sebagai berikut :

Tabel 3.3

Daftar Kelompok SKPD

NO Klasifikasi SKPD Jumlah

1 Dinas 17

2 Badan 5

4 Kecamatan 30

Total 63

(Sumber : data diolah)

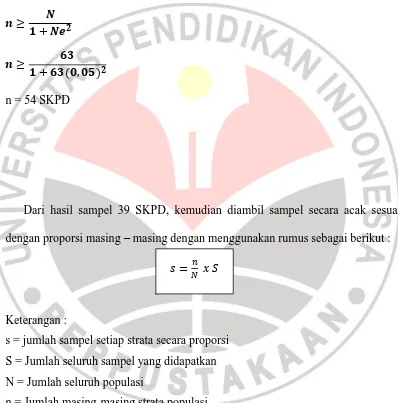

3.3.2 Sampel

Menurut Nanang Martono (2011:74), “sampel adalah sebagian dari populasi

yang memiliki ciri –ciri atau keadaan tertentu yang akan diteliti ”. Dari pengertian

tersebut dapat disimpulkan sampel merupakan bagian dari keseluruhan populasi

yang akan dijadikan sampel sebagai obyek penelitian. Penelitian ini menggunakan

teknik sampling. Teknik sampling merupakan suatu teknik atau cara dalam

pengambilan sampel. Dari populasi sebanyak 63 SKPD tesebut akan diambil

dengan menggunakan cara yaitu Strastifed Random Sampling. Strastifed Random

Sampling yaitu populasi yang dianggap heterogen menurut suatu karakteristik

tertentu terlebih dahulu dikelompokkan dalam beberapa subpopulasi sehingga tiap

subpopulasi yang ada memiliki anggota sampel yang relatif homogen.

Dengan rumus :

(Slovin dalam Husein Umar (2008:67)

Keterangan :

n = ukuran sampel

e = Kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang

dapat ditoleransi

Maka besarnya sampel minimal yang akan diambil adalah :

n = 54 SKPD

Dari hasil sampel 39 SKPD, kemudian diambil sampel secara acak sesuai

dengan proporsi masing – masing dengan menggunakan rumus sebagai berikut :

Keterangan :

s = jumlah sampel setiap strata secara proporsi S = Jumlah seluruh sampel yang didapatkan N = Jumlah seluruh populasi

n = Jumlah masing-masing strata populasi

Tabel 3.4

No

Klasifikasi

Jumlah

Strata Populasi

Sampel Sampel

dibulatkan

1 Dinas 17 10,52 10

2 Badan 6 3,71 4

3 Kantor 10 6,19 6

4 Kecamatan 30 18,57 19

Total 63 38,99 39

(sumber : Data Diolah)

Berdasarkan tabel 3.4, pengalokasian sampel kelompok SKPD terdiri dari 10

Dinas, 4 Badan, 6 Kantor, dan 19 Kecamatan. Adapun yang menjadi sasaran

pengisian kuisioner adalah pegawai di setiap SKPD yang menjadi sampel.

Responden untuk variabel kompetensi pegawai dan Komitmen Organisasi

ditujukan kepada :

1. Kepala SKPD 1 orang

2. Bagian Keuangan 1 orang

Total 2 orang /SKPD

Jadi total responden yang mengisi kuesioner/angket sebanyak 39 x 2

responden/entitas = 65 orang. Responden untuk variabel kualitas Laporan

Keuangan ditujukan kepada bagian Keuangan setiap SKPD untuk mencerminkan

Kota pada Pemerintahan Daerah kota Bandung untuk mengetahui kualitas atau

kewajaran atas laporan keuangan yang telah diperiksa oleh yang berwenang.

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data adalah suatu cara dalam penelitian untuk

memperoleh data. Teknik pengumpulan data dapat mempengaruhi berhasil atau

tidaknya suatu penelitian. Kesalahan dalam penggunaan teknik ini akan

berpengaruh terhadap hasil penelitian. Dalam penelitian ini pengumpulan data

dilakukan dengan menggunakan :

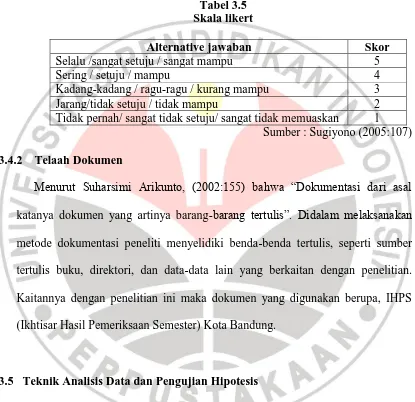

3.4.1 Angket

Menurut Suharsimi Arikunto (2009: 102),

“kuesioner (angket) merupakan daftar pertanyaan yang diberikan kepada orang lain dengan maksud agar orang yang diberi tersebut bersedia memberikan respons sesuai dengan permintaan pengguna”. Kuesioner merupakan suatu cara pengumpulan data yang berisi beberapa pertanyaan atau pernyataan tertulis yang ditujukan kepada responden untuk dijawab.

Kuesioner termasuk teknik pengumpulan data yang efisien jika peneliti

terlebih dahulu mengetahui dengan pasti variabel yang diukur dan mengetahui

harapan dari responden. Penelitian ini akan menggunakan kuesioner tertutup

dimana peneliti sudah menyiapkan beberapa alternatif jawaban, sehingga

responden hanya memilih satu diantara alternatif-alternatif jwaban yang

sikap, pendapat, dan persepsi seseorang atau kelompok tentang fenomena sosial.

[image:32.612.115.530.171.573.2]Alternative jawaban dalam skala likert diberi skor sebagai berikut:

Tabel 3.5 Skala likert

Alternative jawaban Skor

Selalu /sangat setuju / sangat mampu 5

Sering / setuju / mampu 4

Kadang-kadang / ragu-ragu / kurang mampu 3

Jarang/tidak setuju / tidak mampu 2

Tidak pernah/ sangat tidak setuju/ sangat tidak memuaskan 1 Sumber : Sugiyono (2005:107)

3.4.2 Telaah Dokumen

Menurut Suharsimi Arikunto, (2002:155) bahwa “Dokumentasi dari asal

katanya dokumen yang artinya barang-barang tertulis”. Didalam melaksanakan

metode dokumentasi peneliti menyelidiki benda-benda tertulis, seperti sumber

tertulis buku, direktori, dan data-data lain yang berkaitan dengan penelitian.

Kaitannya dengan penelitian ini maka dokumen yang digunakan berupa, IHPS

(Ikhtisar Hasil Pemeriksaan Semester) Kota Bandung.

3.5 Teknik Analisis Data dan Pengujian Hipotesis

Penelitian ini terdiri dari tiga variabel yaitu kompetensi pegawai, komitmen

organisasi dan kualitas laporan keuangan . Data dilapangan didapat dari peneliti

karena dengan instrument penelitian peneliti dapat dengan mudah memperoleh

data dalam pengujian hipotesis.

1.5.1 Uji Validitas

Untuk menguji kualitas data yang diperoleh dari penerapan instrument, maka

diperlukan uji validitas dan uji realibilitas.

Uji validitas berguna untuk mengetahui apakah ada pertanyaan-pertanyaan

pada kuesioner yang harus dibuang/diganti karena dianggap tidak relevan . Uji

validitas dilakukan dengan rumus korelasi Product Moment, yang rumusnya

seperti berikut :

∑ ∑ ∑

√[ ∑ ∑ ][ ∑ ∑ ]

(Husein Umar, 2008:54) Keterangan :

= koefisien korelasi antara variabe X dan variabel Y

= banyak pasangan rank

∑ = Jumlah skor item

∑ = Jumlah skor total (seluruh item)

Untuk menafsirkan hasil uji validitas, kriteria yang digunakan menurut

Sugiyono (2010: 215) adalah:

- Jika nilai > nilai maka item instrumen dinyatakan valid

- Jika nilai ≤ nilai maka item instrumen dinyatakan tidak

valid dan tidak dapat dipergunakan.

Untuk pengujian validitas, penulis menggunakan perangkat lunak SPSS 20.0

for windows.

3.5.2 Uji Reliabilitas

Jika alat ukur dinyatakan valid, maka berikutnya alat ukur tersebut harus diuji

realibilitasnya. Uji realibilitas berguna untuk menetapkan apakah instrument yang

dalam hal ini kuesioner dapat digunakan lebiih dari satu kali, paling tidak oleh

responden yang sama. Teknik yang digunakan untuk mengukur realibilitas adalah

teknik Conbrach’s alpha. Uji realibilitas untuk alternatif jawaban lebih dari dua.

Pengujian realibilitas dengan teknik ini dilakukan untuk jenis interval

(sugiyono,2007:365).

Untuk menguji reliabilitas instrumen pada penelitian ini menggunakan rumus

Alpha Cronbach, yaitu:

[ ] [ ∑ ]

(Husein Umar, 2008: 58)

= Reliabilitas instrumen

k = Banyak item pernyataan ∑ = Jumlah varians butir soal

= Varians total

Setelah diperoleh hasil dari perhitungan diatas, maka untuk menafsirkan

hasilnya dengan menggunakan taraf signifikansi 5% dan kriteria uji sebagai

berikut:

- Jika > , berarti reliabel.

- Jika ≤ , berarti tidak reliabel.

Untuk pengujian reliabilitas, penulis menggunakan perangkat lunak SPSS 20.0

for windows.

1.5.3 Uji Normalitas

Uji normalitas digunakan untuk menguji apakah data yang akan diuji

berdistribusi normal atau tidak. Apabila data berdistribusi normal maka statistik

yang digunakan adalah statistik parametrik. Akan tetapi apabila data tidak

berdistribusi normal maka statistik nya menggunakan statistic non parametrik. Uji

normalitas yang digunakan adalah Kolmogorov-Smirnov.

Untuk pengujian normalitas penulis menggunakan perangkat lunak SPSS 20.0

1.5.4 Koefisien Korelasi

Analisis korelasi digunakan untuk mengetahui bagaimana hubungan yang

timbul diantara variabel. Dalam penelitian ini digunakan dua macam korelasi,

yaitu korelasi parsial dan korelasi ganda.

Untuk dapat memberikan penafsiran terhadap koefisien korelasi yang

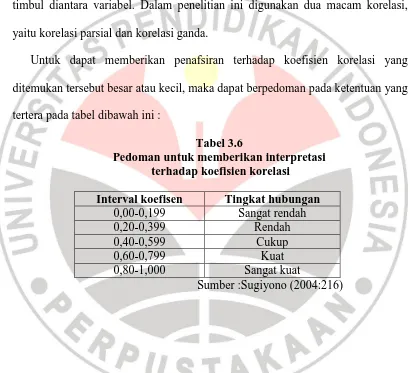

ditemukan tersebut besar atau kecil, maka dapat berpedoman pada ketentuan yang

[image:36.612.119.529.198.571.2]tertera pada tabel dibawah ini :

Tabel 3.6

Pedoman untuk memberikan interpretasi terhadap koefisien korelasi

Interval koefisen Tingkat hubungan

0,00-0,199 Sangat rendah

0,20-0,399 Rendah

0,40-0,599 Cukup

0,60-0,799 Kuat

0,80-1,000 Sangat kuat

Sumber :Sugiyono (2004:216)

1. Menentukan korelasi parsial antara dan Y dengan menganggap tetap,

dinyatakan dengan rumus :

2. Menentukan korelasi parsial antara dan Y dengan menganggap tetap.

Dinyatakan dengan rumus :

√( )

3. Menguji koefisien parsial dapat ditentukan sebagai berikut :

√

√

Dengan rumus hipotesis :

: = 0 ( tidak terdapat pengaruh positif dan signifikan antara

kompetensi pegawai ( dan kualitas laporan keuangan (Y)

apabila komitmen Organisasi ( tetap)

: > 0 (terdapat pengaruh positif dan signifikan antara kompetensi

pegawai ( dan kualitas laporan keuangan (Y) apabila

: = 0 ( tidak terdapat pengaruh positif dan signifikan antara

komitmen Organisasi ( dan kualitas laporan keuangan (Y)

apabila kompetensi pegawai ( tetap)

: > 0 (terdapat pengaruh positif dan signifikan antara komitmen

Organisasi ( dan kualitas laporan keuangan (Y) apabila

kompetensi pegawai ( tetap)

Sehingga :

diterima dan ditolak jika ≥

ditolak dan diterima jika ≤

Sedangkan untuk menentukan hubungan antar kompetensi pegawai ( dan

komitmen organisasi ( secara bersamaan, maka korelasi yang digunakan

adalah korelasi berganda yang diberi symbol R.

√

( Riduwan,2005:238)

Untuk pengujian korelasi berganda digunakan uji F yang ditentukan oleh :

( Riduwan,2005:238)

Keterangan :

= koefisien determinasi

= jumlah data

= jumlah variabel independen

Dengan rumus hipotesis :

R = 0 ( tidak terdapat pengaruh positif dan signifikan antara kompetensi Pegawai

( dan Komitmen Organisasi ( terhadap kualitas laporan keuangan

(Y).

R > 0 (terdapat pengaruh positif dan signifikan antara kompetensi Pegawai (

dan Komitmen Organisasi ( terhadap kualitas laporan keuangan (Y).

Sehingga :

diterima dan ditolak jika ≥

ditolak dan diterima jika ≤

Koefisien determinasi dimaksudkan untuk mengetahui tinggi rendahnya

pengaruh suatu variabel lainnya. Semakin tinggi derajat hubungan yang ada

cenderung diakibatkan oleh adanya pengaruh dari salah satu atau beberapa yang

kuat pula. Sehingga kecenderungannya, semakin kuat derajat hubungan akan

semakin kuat pula pengaruh yang ada. Sudjana dalam Willy Yanti (2012). Untuk

mengetahui seberapa besar variabel X berpengaruh terhadap variabel Y, maka

dicari koefisien determinasinya dengan rumus :

KD = x 100 % KD = x 100% KD = x 100%

BAB V

KESIMPULAN DAN SARAN

5.1 KESIMPULAN

Berdasarkan hasil analisis dan pembahasan maka dapat dibuat kesimpulan

sebagai berikut :

1. Kompetensi Pegawai berpengaruh positif terhadap kualitas laporan keuangan

Satuan Kerja Perangkat Daerah (SKPD) di Kota Bandung. Artinya bahwa

semakin kompeten pegawai khususnya dalam bidang keuangan/pembuat

laporan keuangan, maka semakin baik pula kualitas laporan keuangan yang

dihasilkan.

2. Komitmen organisasi berpengaruh terhadap kualitas laporan keuangan Satuan

Kerja Perangkat Daerah (SKPD) di Kota Bandung. Artinya ketika seorang

pegawai mempunyai komitmen yang tinggi terhadap atas pencapaian tujuan

organisasi nya maka semakin baik pula output nya.

3. Kompetensi pegawai dan komitmen organisasi secara bersama- sama

berpengaruh terhadap kualitas laporan keuangan. Hal ini menunjukkan bahwa

kualitas laporan keuangan satuan kerja perangkat daerah (SKPD) di Kota

5.2 SARAN

Penelitian yang dilakukan penulis meliputi pengaruh kompetensi pegawai dan

komitmen organisasi terhadap kualitas laporan keuangan Satuan Kerja Perangkat

Daerah (SKPD) di Kota Bandung. Adapun keterbatasan atas riset penulis yaitu

jumlah sampel yang ruang lingkup nya masih dikatakan sedikit, metode yang

digunakan masih menggunakan uji korelasi berganda serta variabel yang diteliti

nya belum secara luas mewakili keberpengaruhannya terhadap kualitas laporan

keuangan, maka dari itu untuk peneliti selanjutnya disarankan untuk :

Bagi SKPD :

1. Agar mengikutsertakan pegawai pada pendidikan dan pelatihan (diklat)

mengenai bagaimana penyusunan laporan keuangan yang sesuai dengan

standar yang berlaku.

2. Memberikan semacam reward apabila pegawai memberikan hasil kerja yang

memuaskan agar pegawai senantiasa memiliki rasa komitmen dan loyal

terhadap organisasi

Bagi Peneliti Selanjutnya :

1. Disarankan untuk peneliti selanjutnya, meneliti faktor-faktor lain yang dapat

Pengawasan Intern, Penerapan Standar akuntansi Pemerintahan (SAP), serta

masih banyak lainnya yang dapat dijadikan variabel penelitian, sehingga dapat

dibandingkan dengan hasil penelitian penulis

2. Disarankan untuk mengembangkan metode analisis yang digunakan, selain

menggunakan uji korelasi berganda, disarankan untuk menggunakan analisis

jalur (path analysis).

3. Disarankan agar memperluas atau memperbanyak responden atau objek yang

Buku-Buku :

Bastian, I (2006). Akuntansi Sektor Publik : Suatu Pengantar. Jakarta. Erlangga

Hafiz T,Abdul 2006.akuntansi pemerintah daerah. afabeta.bandung

Hasan, I. (2001). Pokok-Pokok Materi Statistik 2 Edisi Kedua. Jakarta: Bumi Aksara.

Ikhsan,A (2010). Akuntansi Keperilakuan. Jakarta :Salemba empat

Kieso,Donald E.,et.al (2007). Accounting principles.United States. Jhon Wiley &

Sons (Asia)

Kurnia,Siti dan Suhayati,Ely,2010. auditing ”konsep dasar dan pedoman

pemeriksaan akuntan public”. graha ilmu. Yogyakarta

Mardiasmo,2006, Akuntansi Sektor Publik.Yogyakarta:Andi

Moeheriono,2009, Pengukuran Kinerja Berbasis Kompetensi, Ghalia Indonesia

Riduwan. (2009). Belajar Mudah Penelitian. Bandung: Alfabeta

Sedarmayanti, (2007). Manajemen Sumber Daya Manusia Reformasi Birokrasi dan

Manajemen Pegawai Negeri Sipil. Bandung : Refika Aditama

Sekaran, U. (2006). Research Method for Business, Metode Penelitian Bisnis:

Jakarta: Salemba Empat

Sugiyono. (2009). Metode Penelitian Pendidikan Pendekatan Kuantitatif, Kualitatif

Edisi 2. Jakarta: Salemba Empat

Umar, H. (2008), Desain Penelitian Akuntansi Keperilakuan.,Raja Grafindo Persada,

Jakarta

Wibowo, 2007. Manajemen kinerja. Raja grafindo persada. Jakarta

Yadiati, W. (2010). Teori Akuntansi : Suatu Pengantar. Jakarta: Kencana Prenada

Media Group

Skripsi

Dewinda,N. (2010). Pengaruh Komitmen Organisasional dan Peran manajer pengelolaan keuangan daerah terhadap kinerja manajerial satuan kerja

perangkat daerah kabupaten tegal, Universitas Diponegoro Semarang

Nuryanto,dan Nunuy. The impact of internal control, information technology

utilization and the competence of employees on financial statement quality.

Universitas Padjajaran, Bandung

Roviyantie,D. Pengaruh Kompetensi Sumber Daya Manusia dan Penerapan Sistem

Akuntansi Keuangan Daerah Terhadap Kualitas Laporan Keuangan

Daerah.Skripsi

Sihombing, B. (2011) Pengaruh Penerapan Standar Akuntansi Pemerintahan dan

Sistem Akuntansi Keuangan Daerah Terhadap Kualitas Laporan Keuangan

Aparatur Terhadap Kinerja Aparatur Pemerintah Daerah.Skripsi. Bandung:

Universitas Pendidikan Indonesia

Jurnal- Jurnal :

Arwati Dini, Pengaruh Pemahaman Manajer Publik atas Akuntantabilitas Keuangan

Terhadap Kinerja Keuangan Badan Publik di Pemerintah Kota Bandung,

Jurnal Ekonomi Insentif Kopwil4,Volume 5 No.1,Juli 2011

Bima Rinaldy, Fungsi Inspektorat dalam Penyelenggaraan Pemerintah Daerah di Kota Makassar, Jurnal Ilmiah Ishlah, ISSN-9328, Vol.13

No.03/Sept-Desember 2011

Jaros, Stephen,2007. Meyer and Allen Model Of Organizational Commitment

:Measurement Issues. ICFAI 8 Jurnal Perilaku Organisasi,Vol. VI, No 4,2007

M Nazier Daeng , Kesiapan SDM Pemerintah Menuju Tata Kelola Keuangan Negara

Yang Akuntabel dan Transparansi

Nungraheni Purwanti,dkk, Pengaruh Penerapan Standar Akuntansi Pemerintahan

Terhadap Kualitas Laporan Keuangan.Jurnal ekonomi Bisnis No 1 Vol.13

April 2008. Pasca Sarjana Universitas Gunadarma

Ridwan dan Ratifah,Ifa, Komitmen Organisasi Memoderasi Pengaruh Sistem

Akuntansi Keuangan Daerah terhadap Kualitas Laporan

Suhada Sinta, Analisis atas pengawasan fungsional pengaruhnya terhadap efektivitas

pengelolaan keuangan daerah pada inspektorat kota Bandung

Widodo Tri, Kapasitas Sumber Daya Manusia Sebagai Faktor Kunci Pengembangan

Kemampuan Pemerintah Daerah di Era Otonomi

Zeyn Elvira, Pengaruh good governance dan standar akuntansi pemerintahan terhadap akuntabilitas keuangan dengan komitmen organisasi sebagai pemoderasi. Jurnal Reviu Akuntansi dan Keuangan ISSN:2008-0685 Vol.1 No.1 april 2011Pp 21-37

Sumber Lain :

Badan Pemeriksa Keuangan Republik Indonesia.2012. Ikhtisar Pemeriksaan Hasil

Semester I Tahun 2012.

Badan Pemeriksa Keuangan Republik Indonesia.2011. Ikhtisar Pemeriksaan Hasil

Semester II Tahun 2011.

Departemen Dalam Negeri. Peraturan menteri dalam negeri Nomor 13 Tahun 2006

tentang Pedoman Pengelolaan Keuangan Daerah.

Ikhtisar Hasil Pemeriksaan Semester II (IHPS) Tahun 2011

Ikhtisar Hasil Pemeriksaan Semester I (IHPS) Tahun 2012

PP No 71 tahun 2010 tentang Standar Akuntansi Pemerintah

Undang – Undang Nomor 17 Tahun 2003 tentang Keuangan Negara