Alek Wibowo F. 3402007

BAB I

GAMBARAN UMUM DINAS PENDAPATAN DAERAH KOTA SURAKARTA

A. Sejarah dan Perkembangan Dinas Pendapatan Daerah Kota Surakarta Kota Solo terletak di dataran rendah dengan ketinggian kurang lebih 92 meter diatas permukaan air laut, yang berarti lebih rendah atau hampir sama tingginya dengan permukaan sungai Bengawan Solo. Selain Bengawan Solo di lalui juga beberapa sungai, yaitu Kali Pepe, Kali Anyar dan Kali Jenes yang semuanya bermuara di Bengawan Solo. Kota Surakarta terletak di antara : 110 45’15”- 110 45’35” Bujur Timur, 70 36’ - 70 56’ Lintang Selatan.

Sebelah utara berbatasan dengan Kabupaten Karanganyar dan Kabupaten Boyolali. Sebelah Timur berbatasan dengan Kabupaten Karanganyar dan Kabupaten Sukoharjo. Sebelah Selatan berbatasan dengan Kabupaten Sukoharjo. Sebelah Barat berbatasan dengan Kabupaten Sukoharjo dan Kabupaten Karanganyar.

meliputi 51 kelurahan. Sex rationya 96,06% yang berarti setiap 100 orang wanita terdapat 96 orang laki-laki. Angka ketergantungan penduduk sebesar 66%. Jumlah penduduk tahun 2003 jika di bandingkan dengan jumlah penduduk hasil sensus tahun 2000 yang sebesar 488.834 jiwa, berarti dalam 3 tahun mengalami kenaikan sebanyak 83.708 jiwa. Meningkatnya jumlah penduduk ini di sebabkan oleh urbanisasi dan pertumbuhan ekonomi.

Pendapatan Daerah. Untuk melaksanakan urusan rumah tangga sendiri Pemerintah Daerah mempunyai hak-hak untuk menggali Pendapatan Daerah yang di laksanakan oleh Dinas Pendapatan Daerah, Dinas Pendapatan Daerah Kota Surakarta tentunya tidak dapat dipisahkan dari sejarah daerah Surakarta sebagai daerah otonom.

Setelah Proklamasi Kemerdekaan Republik Indonesia, sampai dengan tahun 1946 di Surakarta terjadi konflik sehubungan adanya pertentangan pendapat antara pro dan kontra Daerah Istimewa. Hal ini dapat diredam untuk sementara oleh pemerintah dengan mengeluarkan Surat Penetapan Pemerintah tanggal 15 juli 1946 Nomor 16/S-D yang menetapkan Daerah Surakarta untuk sementara sebagai Daerah Karesidenan dan di bentuk Daerah baru dengan nama Kota Surakarta.

Peraturan yang telah ada tersebut kemudian di sempurnakan dengan di keluarkannya Undang-Undang No 16 Tahun 1947 yang menetapkan Kota Surakarta menjadi Haminte Kota Surakarta. Kota Surakarta pada waktu itu terdiri dari 5 wilayah Kecamatan dan 44 kelurahan, karena 9 kelurahan di wilayah Karanganyar belum di serahkan. Baru pada tanggal 9 September 1950 terjadi penyerahan 9 kelurahan tersebut. Pelaksana teknis pemerintahan Haminte Kota Surakarta terdiri atas jawatan. Jawatan tersebut antara lain jawatan Sekretariat Umum, Keuangan, Pekerjaan Umum, Sosial, Kesehatan, Perusahaan, P&K, Pamong Praja dan Jawatan Perekonomian. Penerimaan Pendapatan Daerah di urusi oleh Jawatan Keuangan.

ganti menjadi Dinas Pemerintahan Umum ini terbagi dalam urusan-urusan, dan setiap urusan-urusan ini ada bagian-bagian. Dengan adanya perubahan tersebut dapat dilihat bahwa untuk penanganan pajak sebagai pendapatan daerah yang sebelumnya ditangani oleh Jawatan Keuangan kini ditangani lebih khusus oleh Urusan Pajak. Selanjutnya berdasar Surat Keputusan Walikota Kepala Daerah Kota Surakarta tanggal 23 Februari 1970 No. 259 / X. 10 / Kp. 70 tentang Struktur Organisasi Kota Surakarta, urusan-urusan dari dinas-dinas di Kotama Surakarta termasuk Dinas Kepentingan Umum diganti menjadi bagian dan bagian itu membawahi urusan-urusan sehingga dalam Dinas Pemerintahan Umum, Urusan Pajak di ganti menjadi Bagian Pajak.

Berdasarkan Surat Keputusan Walikota Kepala Daerah Kota Surakarta tanggal 30 Juni 1972 No. 162 / Kep. / Kdh.IV.Kp.72 tentang Penghapusan Bagian Pajak dari Dinas Pemerintahan Umum karena bertalian dengan pembentukan dinas baru. Dinas baru tersebut adalah Dinas Pendapatan Daerah yang kemudian sering di singkat DIPENDA. Dinas Pendapatan Daerah di pimpin oleh Kepala Dinas yang berkedudukan langsung dan bertanggung jawab kepada Walikota. Pada saat itu Dipenda di bagi menjadi empat seksi, yaitu seksi Umum, seksi Pajak Daerah, seksi Pajak Pusat / Propinsi yang diserahkan kepada Daerah dan seksi Doleansi / P3 dan Retribusi dan Leges. Masing-masing seksi di pimpin oleh Kepala seksi yang dalam menjalankan tugasnya langsung di bawah pimpinan dan bertanggung jawab kepada Kepala Dipenda.

sektor-sektor yang merupakan sumber pendapatan daerah. Berdasarkan Undang-Undang Darurat No. 11 Tahun 1957 Tentang Pajak Daerah, terdapat 13 macam Pajak Daerah di Kota Surakarta, yang wewenang pemungutan dan pengelolaannya ada pada Dipenda.Tetapi saat itu baru empat macam pajak daerah yang di jalankan dan telah di tetapkan dengan Peraturan Daerah, yaitu;

1. Pajak Pertunjukan yang di atur dalam perda No. 1 Tahun 1972 2. Pajak Reklame yang di atur dalam perda No. 11 Tahun 1971 3. Pajak Anjing yang di atur dalam perda No. 54 Tahun 1953

4. Pajak Penjualan Minuman Keras yang di atur dalam perda No. 12 Tahun 1971

Di samping itu Dipenda juga bertugas mengelola Pajak Negara yang di serahkan kepada daerah, yaitu;

1. Pajak Potong Burung yang di atur dalam Perda No. 6 Tahun 1959 2. Pajak Pembangunan I yang di atur dalam Perda No. 8 Tahun 1960 3. Pajak Bangsa Asing yang di atur dalam Perda No. 1 Tahun 1970 4. Pajak Radio yang di atur dalam Perda No. 5 Tahun 1971

mengakibatkan pembagian tugas dan fungsi di lakukan berdasarkan tahapan kegiatan pemungutan pendapatan daerah yaitu pendataan, pemetaan, pembukuan dan seterusnya. Sistem dan Prosedur tersebut dikenal dengan MAPADA ( Manual Pendapatan Daerah ). Sistem ini di terapkan di Kota Surakarta dengan terbitnya Perda No. 24 Tahun 2001 tentang Susunan Organisasi dan Tata Kerja Dinas Pendapatan Daerah Kota Surakarta.

1. Kedudukan Dinas Pendapatan Daerah

Dipenda Kota Surakarta adalah unsur pelaksana Daerah di bidang Pendapatan Daerah, yang di pimpin oleh Kepala Dinas yang berada di bawah dan bertanggung jawab kepada Walikota Surakarta.

2. Tugas Pokok Dinas Pendapatan Daerah

Dipenda Surakarta mempunyai tugas pokok yaitu melaksakan sebagian urusan rumah tangga Daerah dalam bidang Pendapatan Daerah dan tugas-tugas lainnya yang diserahkan oleh Walikota kepada Dipenda.

3. Fungsi Dinas Pendapatan Daerah sebagai berikut :

a. Melaksakan perumusan kebijakan teknis dan tugas-tugas lain yang diserahkan oleh Walikota Surakarta kepadanya sesuai dengan ketentuan peraturan Perundang-Undangan.

b. Melaksanakan urusan tata usaha.

c. Melakukan pendaftaran dan pendataan Wajib Pajak ( WP ) Daerah dan Retribusi Daerah.

menyampaikan dan menerima kembali Surat Pemberitahuan Obyek Pajak ( SPOP ) WP.

e. Melakukan penetapan besarnya Pajak Daerah dan Retribusi Daerah.

f. Melakukan penyampaian Surat Pemberitahuan Pajak Terutang ( SPPT ), Surat Ketetapan Pajak ( SKP ) Surat Tagihan Pajak ( STP ) dan sarana administrasi PBB lainnya, yang diterbitkan oleh Dirjen Pajak kepada WP serta, membantu melakukan penyampaian Daftar Himpunan Pokok Pajak ( DHPP ) PBB yang di buat oleh Dirjen Pajak kepada Petugas pemungut PBB yang ada di bawah pengawasannya.

g. Melakukan pembukuan dan pelaporan atau pemungutan dan penyetoran Pajak Daerah serta Pendapatan Daerah lainnya.

h. Melakukan koordinasi dan pengawasan atas penagihan Pajak Daerah, Retribusi Daerah dan Penerimaan Asli Daerah lainnya serta penagihan PBB yang di limpahkan oleh Menteri Keuangan kepada daerah.

i. Melakukan perencanaan dan pengendalian operasional di bidang pendataan, penetapan dan penagihan Pajak Daerah, Retribusi Daerah,

Penerimaan Asli Daerah lainnya serta PBB.

j. Melakukan penyuluhan mengenai Pajak Daerah, Retribusi Daerah dan Pendapatan Daerah lainnya serta PBB.

4. Visi, Misi, Rencana Strategis dan Rencana Tindakan Dinas Pendapatan Daerah Kota Surakarta sebagai berikut:

Mewujudkan peningkatan Pendapatan Daerah yang optimal untuk mendukung penyelenggaraan pemerintahan Kota Surakarta.

b. Misi Dinas Pendapatan Daerah

1) Misi menggali sumber Pajak dan Retribusi tiada henti. a) Faktor pendorong adalah sebagai berikut:

(1) Pertumbuhan ekonomi yang cukup tinggi,

(2) Fungsi Kota Surakarta sebagai pusat kegiatan masyarakat Hinterland. (3) Di bukanya Bandara Adi Sumarmo sebagai bandara Internasional. (4) Kota Surakarta sebagai Pilot Project pelaksana otonomi daerah. b) Faktor penghambat adalah sebagai berikut:

(1) Belum semua sumber Pendapatan Daerah dapat di kelola Pemerintah Daerah Kota Surakarta.

(2) Sikap egosektoral yang masih mewarnai sikap atau tindakan sementara unit-unit Daerah.

(3) Prosedur pengesahan Perda tentang Pajak Daerah yang cukup lama. (4) Dukungan teknologi sistem informasi belum memadai.

2) Misi meningkatkan Pendapatan Daerah tidak kenal menyerah. a) Faktor pendorong misi ini adalah sebagai berikut:

(1) Pelaksanaan sistem dan prosedur pengelolaan belum optimal.

(2) Kesadaran masyarakat membayar Pajak dan Retribusi Daerah rendah.

(3) Kemampuan aparat yang bertugas di bidang pemungutan pendapatan ( dalam berbagai aspek ) relatif rendah.

(4) Penegakan hukum belum dilaksanakan sepenuhnya. 3) Misi mengutamakan kualitas pelayanan dan ketertiban.

a) Faktor pendorong misi ini adalah sebagai berikut :

(1) Adanya motivasi aparat untuk selalu membina hubungan yang baik kepada WP dan Retribusi.

(2) Adanya unit penyuluhan yang berperan memberikan informasi yang seluas-luasnya mengenai hak dan kewajiban masyarakat.

(3) Adanya sistem pengelolaan pendapatan yang dapat menjamin terselenggaranya pengawasan yang melekat pada setiap fungsi. b) Faktor penghambat misi ini adalah sebagai berikut :

(1) Monitoring pengendalian Pendapatan Daerah kepada dinas atau unit kerja penghasil belum dapat di laksanakan secara optimal.

(2) Belum meluasnya sistem penghargaan terhadap WP teladan.

(3) Tingkat kepedulian aparat terhadap WP atau Wajib Retribusi dalam hal pelayanan masih kurang.

Selain mempunyai visi dan misi tersebut Dipenda juga memiliki rencana strategis dan rencana tindakan, sedangkan rencana strategis dan rencana tindakannya sebagai berikut:

c. Rencana Strategis

1) Misi menggali sumber pajak dan retribusi tiada henti.

Rencana stratagisnya yaitu tersedianya informasi dan data obyek atau subyek pajak daerah yang potensial.

2) Misi meningkatkan pendapatan daerah tidak kenal menyerah.

Rencana strategisnya yaitu tersedianya aparat, sumber daya manusia yang berkualitas tinggi, peralatan yang memadai dan menetapkan target yang tepat.

3) Misi mengutamakan pelayanan dan ketertiban dalam pengelolaan pendapatan.

Rencana strategisnya yaitu menjalin hubungan yang baik dengan WP dan Retribusi serta pengelolaan pendapatan yang tertib dan teratur agar tidak menimbulkan penyimpangan.

d. Rencana Tindakan

Rencana tindakan dari setiap misi-misi Dipenda adalah sebagai berikut : 1) Misi mengali sumber Pajak dan Retribusi tiada henti.

a) Inventarisasi data obyek atau subyek Pajak dan Retribusi.

b) Evaluasi dan penghitungan potensi serta verifikasi dan updating data. c) Monitoring dan pengkajian Perda bidang pendapatan mengenai

d) Merumuskan rencana kegiatan yang koordinatif dan operasional. 2) Misi meningkatkan pendapatan daerah tiada kenal menyerah.

a) Meningkatkan PAD dan PBB dengan kenaikan rata-rata sebesar 18% per tahun mulai tahun 1996 / 1997.

b) Meningkatkan kemampuan SDM.

c) Merumuskan perubahan Perda serta monitoring efektivitasnya. d) Meningkatkan kegiatan intensifikasi pemungutan pendapatan. e) Melaksanakan kegiatan Law Enforcement.

f) Meningkatkan kegiatan koordinasi dengan instansi terkait.

g) Menambah sarana dan prasarana dalam pengelolaan pendapatan terutama transportasi, komunikasi, dan komputerisasi.

3) Misi mengutamakan pelayanan dan ketertiban dalam pengelolaan pendapatan.

a) Menyelenggarakan penyuluhan kepada masyarakat sebagai media komunikasi yang menjebatani kepentingan Pemda dan Masyarakat. b) Melaksanakan tugas-tugas pelayanan secara tepat, cepat dan bermanfaat

bagi masyarakat.

c) Meningkatkan pengendalian, pengawasan dan evaluasi pelaporan.

Bagan Susunan Organisasi Dipenda dapat dilihat pada lampiran 1 halaman ( 49 ), Susunan Organisasi sesuai dengan Keputusan Walikota Surakarta No. 24 Tahun 2001 tentang Pedoman Uraian Tugas Dipenda Kota Surakarta 1. Susunan Organisasi Dipenda adalah sebagai berikut:

a. Kepala Dinas.

Tugas Kepala Dinas sebagai berikut.

1) Menyusun rencana strategis dan program kerja tahunan dinas sesuai dengan Program Pembangunan Daerah ( Properda ).

2) Merumuskan kebijakan teknis, pemberian bimbingan dan pembinaan. 3) Memberikan perijinan dibidang pendapatan daerah sesuai dengan

kebijakan teknis yang ditetapkan berdasarkan ketentuan peraturan perundang-undangan yang berlaku.

4) Menyelenggarakan urusan tata usaha dinas. b. Sub Bagian Tata Usaha.

1) Tugas Sub Bagian Tata Usaha

Sub Bagian Tata Usaha bertugas memberikan pelayanan administratif kepada seluruh satuan organisasi dalam lingkungan Dipenda. 2) Unsur-Unsur Sub Bagian Tata Usaha

Sub bagian tata usaha terdiri dari unsur-unsur berikut ini. a) Urusan Umum

b) Urusan Kepegawaian

Bertugas melaksakan pengelolaan kepegawaian. c) Urusan Keuangan

Bertugas melaksakan pengelolaan administrasi keuangan. c. Seksi Pendaftaran dan Pendataan.

Seksi ini bertugas melaksakan pendaftaran dan pendataan WP Daerah dan WP Retribusi Daerah serta pendataan obyek Pajak Daerah dan obyek Pajak Retribusi Daerah serta membantu melakukan pendataan obyek dan subyek PBB yang di laksakan oleh Dirjen Pajak.

1) Fungsi Seksi Pendaftaran dan Pendataan

Seksi Pendaftaran dan Pendataan mempunyai fungsi sebagai berikut:

a) Melakukan pendaftaran WP Daerah dan Retribusi Daerah melalui formulir pendaftaran serta menghimpun dan mengelola data

obyek dan subyek WP Daerah dan WP Retribusi Daerah melalui formulir Surat Pemberitahuan ( SPT ) serta pemeriksaan lokasi/ lapangan atas tembusan surat dinas dari instansi lain.

b) Menyusun daftar induk WP dan Retribusi Daerah serta menyimpan surat Perpajakan dan Retribusi Daerah yang berkaitan dengan pendaftaran dan pendataan.

Seksi Pendaftaran dan Pendataan terdiri dari beberapa sub seksi yang mempunyai tugas masing-masing sebagai berikut:

a) Sub seksi pendaftaran.

(1) Mendistribusikan dan menerima kembali formulir pendaftaran yang telah di isi oleh WP dan Retribusi Daerah.

(2) Membuat laporan tentang foprmulir pendaftaran WP dan Retribusi Daerah yang belum di terima kembali.

(3) Mencatat nama dan alamat calon WP dan Retribusi Daerah dalam formulir pendaftaran WP dan Retribusi Daerah.

(4) Menetapkan Nomor Pokok Wajib Pajak (NPWP). b) Sub seksi Pendataan

(1) Menghimpun, mengelola dan mencatat data obyek dan subyek Pajak dan Retribusi Daerah.

(2) Melakukan pemerikasaan lapangan/ lokasi dan melaporkan hasilnya. (3) Membuat daftar dan formulir SPT yang belum di terima kembali. c) Sub seksi dokumentasi dan pengelolaan data.

(1) Membuat dan memelihara daftar induk WP dan Retribusi Daerah. (2) Memberikan kartu pengenal NPWPD.

(3) Menyimpan arsip surat Perpajakan dan Retribusi Daerah yang berkaitan dengan pendaftaran dan pendataan.

d. Seksi Penetapan.

1) Tugas Seksi Penetapan

Seksi penetapan bertugas melakukan penghitungan dan penetapan jumlah Pajak dan Retribusi Daerah yang terutang serta menghitung besarnya angsuran atas permohonan WP dan Retribusi Daerah serta menata usahakan jumlah ketetaapan PBB yang penagihannya dilimpahkan kepada daerah berdasarkan SPPT dan DHPP PBB.

2) Fungsi Seksi Penetapan

Seksi Penetapan mempunyai fungsi sebagai berikut.

a) Melakukan penghitungan penetapan Pajak dan Retribusi Daerah. b) Menghitung besarnya jumlah angsuran pemungutan/ pembayaran atas

permohonan WP dan Retribusi Daerah yang disetujui.

c) Menerbitkan, mendistribusikan serta menyimpan arsip surat Perpajakan dan Retribusi Daerah yang berkaitan dengan penetapan. d) Melakukan penerimaan SPT PBB beserta DHPP PBB dan dokumen

PBB lainnya yang diterbitkan oleh Dirjen Pajak serta mendistribusikan kepada WP dan Kepala Unit terkait.

3) Unsur-Unsur Seksi Penetapan

Seksi Penetapan terdiri dari tiga sub seksi adalah sebagai berikut. a) Sub seksi penghitungan.

b) Sub seksi penerbitan surat ketetapan. c) Sub seksi angsuran.

1) Tugas Seksi Pembukuan dan Pelaporan

Tugas dari seksi ini adalah melaksakan pembukuan dan pelaporan mengenai realisasi penerimaan dan tunggakan Pajak dan Retribusi Daerah dan PBB serta pengelolaan benda berharga.

2) Fungsi Seksi Pembukuan dan Pelaporan

Seksi Pembukuan dan Pelaporan mempunyai fungsi sebagai berikut: a) Melakukan pencatatan melalui penetapan dan penerimaan dari

pemungutan atau pembayaran Pajak dan Retribusi Daerah kedalam kartu jenis dan kartu wajib untuk Pajak dan Retribusi Daerah serta Kartu Pengawasan Pembayaran PBB (KPPBB ) dan DHPP.

b) Melakukan pencatatan mengenai penerimaan dan pengeluaran benda berharga serta penerimaan uang hasil dari pemungutan benda berharga kedalam kartu persediaan benda berharga.

c) Menyiapkan laporan realisasi penerimaan dan tunggakan pemungutan atau pembayaran Pajak dan Retribusi Daerah, realisasi pengeluaran penerimaan dan sisa persediaan benda berharga secara bulanan, triwulan dan tahunan serta realisasi penerimaan dan tunggakan PBB. 3) Unsur-Unsur Seksi Pembukuan dan Pelaporan

Seksi Pembukuan dan Pelaporan terdiri dari unsur-unsur berikut ini. a) Sub seksi pembukuan dan penerimaan.

b) Sub seksi pembukuan persediaan. c) Sub seksi pelaporan.

1) Tugas Seksi Penagihan

Mempunyai tugas melaksakan penagihan Pajak Daerah dan Retribusi Daerah yang telah melampaui batas waktu, melayani keberatan dan permohonan banding serta mengumpulkan dan mengolah data sumber-sumber penerimaan daerah lainnya diluar Pajak Daerah dan Retribusi Daerah.

2) Fungsi Seksi Penagihan

Seksi penagihan mempunyai fungsi sebagai berikut:

a) Melakukan kegiatan penagihan Pajak dan Retribusi Daerah sesuai dengan ketentuan yang berlaku.

b) Melakukan pelayanan keberatan dan permohonan banding sesuai batas kewenangannya.

c) Mengumpulkan dan mengelola data sumber-sumber penerimaan lainnya di luar Pajak Daerah dan Retribusi Daerah.

3) Unsur-unsur Seksi Penagihan

Seksi penagihan terdiri dari beberapa sub seksi sebagai berikut. a) Sub seksi penagihan

b) Sub seksi keberatan

c) Sub seksi penerimaan sumber-sumber lainnya g. Seksi Perencanaan dan Pengendalian operasional.

1) Tugas Seksi Perencanaan dan Pengendalian operasional

2) Fungsi Seksi Perencanaan dan Pengendalian operasional Seksi perencanaan dan pengendalian mempunyai fungsi.

a) Melakukan perencanaan pendapatan daerah yang bersumber dari Pajak Daerah, Retribusi Daerah dan pendapatan daerah lainnya serta dari PBB.

b) Melakukan pembinaan teknis operasional, pemantauan, pembibingan dan petunjuk kepada unit kerja daerah yang melaksanakan pemungutan Pajak, Retribusi dan Pendapatan Daerah lainnya serta pemungutan PBB.

c) Bekerjasama dengan instansi vertikal dan dinas daerah lainnya. 3) Unsur-Unsur Seksi Perencanaan dan Pengendalian operasional

Seksi perencanaan dan pengendalian operasional terdiri dari : a) Sub seksi perencanaan dan pembinaan teknis pemungutan. b) Sub seksi penggalian dan peningkatan.

h. Unit Penyuluhan

Unit penyuluhan mempunyai tugas menyusun bahan, melaksanakan kegiatan penyuluhan, penyampaian informasi dan penerangan mengenai Pajak, Retribusi dan Pendapatan Daerah lainnya juga PBB kepada masyarakat serta mengkoordinasikan kegiatan penyuluhan di Dipenda. i. Unit Pelaksanaan Teknis Dinas

Retribusi Daerah, di pimpin oleh seorang Kepala Unit Pelaksana Teknis Dinas yang berada di bawah yang bertanggung jawab kepada Kepala Dinas.

2. Tata Kerja Dinas Pendapatan Daerah Kota Surakarta

C. Perumusan Masalah

Melihat betapa pentingnya sumber Pendapatan Daerah bagi penyediaan keuangan daerah, dimana Pajak Permainan Billiard sebagai salah satu penyumbang jenis Pajak Hiburan, dimana Pajak Hiburan merupakan salah satu bagian sumber Pendapatan Asli Daerah di Kota Surakarta. Pendapatan Asli Daerah tersebut diolah dan dikelola oleh Dipenda Kota Surakarta. Dalam menjalankan tugasnya yaitu menarik pajak yang ada di daerah pasti Dipenda menemukan berbagai masalah dan kendala. Pelaksanaan pemungutan Pajak permainan jenis Billiard terhadap penyelenggara jasa atau WP dalam realisasi tidak sesuai dengan peraturan yang berlaku, hal ini tentunya menjadikan kendala sehingga penerimaan pendapatan berkurang secara nominal yang secara tidak langsung dapat mengganggu jalannya pembiayaan untuk pelaksanaan pembangunan dan jalannya pemerintahan daerah. Dari uraian gambaran umum diatas maka penulis ingin mencoba merumuskan masalah sebagai berikut:

1. Bagaimana pelaksanaan Pajak Hiburan Jenis Permainan Billiard?

2. Alasan Pajak Hiburan Jenis Permainan Billiard di hitung berdasarkan banyaknya meja padahal pembayaran permainan di hitung berdasarkan coin / (game) permainan?

3. Hambatan apa saja yang terjadi dalam rangka peningkatan penarikan Pajak Hiburan Jenis Permainan Billiard?

BAB II

LANDASAN TEORI DAN PEMBAHASAN

A. Landasan Teori 1. Pengertian Pajak

Pajak Daerah adalah iuran wajib yang dilakukan orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, dapat di paksakan berdasar Peraturan Perundang-Undangan yang berlaku, yang di gunakan untuk membiayai Penyelenggaraan Pemerintahan Daerah dan Pembangunan Daerah. Menurut Prof. Dr Rochmat Sumitro, SH Pajak merupakan iuran rakyat kepada kas negara berdasar Undang-Undang ( Dapat di paksakan ) dengan tiada jasa timbal balik ( kontra prestasi ) yang langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran umum ( Mardiasmo, 2002 : 1 ). Sehingga dapat di simpulkan Pajak Daerah memiliki unsur-unsur:

a. Iuran rakyat kepada Pemerintah Daerah.

c. Tanpa kontra prestasi secara langsung maksudnya yaitu, pungutan Pajak Daerah tersebut tidak bisa ditunjukkan adanya jasa timbal balik dari pemerintah secara langsung kepada individu-individu.

d. Digunakan untuk membiayai rumah tangga daerah, yaitu pengeluaran-pengeluaran yang berguna bagi masyarakat luas.

2. Pajak Daerah

Menurut Mardiasmo (2002) Pajak Daerah adalah pajak yang dipungut oleh Pemerintah Daerah dan di gunakan untuk membiayai rumah tangga daerah. a. Pengelompokan Pajak Daerah

Pajak Daerah dibagi menjadi 2 jenis Pajak Daerah Propinsi dan Pajak Daerah Kabupaten.

1) Jenis Pajak Propinsi dan tarif:

a) Pajak kendaraan bermotor dan Pajak kendaraan di atas air, 5%.

b) Bea Balik Nama Kendaraan Bermotor dan Kendaraan di atas air, 10%. c) Pajak Bahan Bakar Kendaraan Bermotor, 5%.

d) Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan, 20%.

2) Jenis Pajak Kabupaten / Kota dan tarif: a) Pajak Hotel, 10%.

e) Pajak Penerangan jalan, 10%.

f) Pajak Pengambilan dan Pengolahan Bahan Galian Gol C, 20%. g) Pajak Parkir, 20%.

b. Penyampaian Pajak Daerah

Sistem pemungutan Pajak Daerah adalah self assessment system, di mana WP mempunyai wewenang untuk menentukan sendiri besarnya pajak terutang. WP mengisi sendiri secara benar, jelas dan lengkap dalam Surat Pemberitahuan Pajak Daerah (SPTPD). Berdasarkan SPTPD pemerintah daerah dapat menerbitkan Surat Ketetapan Pajak Daerah (SKPD) dalam jangka waktu 5 tahun sesudahnya Kepala Daerah dapat mengeluarkan beberapa surat ketetapan yaitu: 1) Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB). Dalam hal SPTPD

tidak di sampaikan dalam jangka waktu yang telah di tentukan dan sudah di tegur secara tertulis atau apabila dalam pemeriksaan atau keterangan lain pajak terutang tidak atau kurang bayar.

2) Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan (SKPDKBT). Jika di temukan data baru atau yang semula belum lengkap sehingga jumlah pajak yang kurang bayar menjadi bertambah.

3) Surat Ketetapan Pajak Daerah Nihil (SKPDN). Dalam jumlah pajak yang terutang sama besarnya dengan kredit pajak atau pajak tidak terutang sehingga tidak ada kredit pajak.

Proses penagihan dilakukan apabila WP tidak memenuhi kewajibannya dan melebihi jatuh tempo yang telah ditetapkan.

c. Tahapan Penagihan

Adapun tahapan penagihan adalah sebagai berikut:

1) Mengeluarkan surat teguran atau peringatan yang selanjutnya baru surat paksa.

2) Apabila dengan surat paksa tidak berhasil maka pejabat berhak menerbitkan surat perintah untuk melaksanakan penyitaan yang kemudian melakukan pelelangan dari kantor lelang negara.

3. Pendapatan Asli Daerah Surakarta

Pendapatan Asli Daerah menurut Pasal 11 Undang-Undang Republik Indonesia Nomor 33 Tahun 2004 tentang perimbangan keuangan pemerintah pusat dan daerah adalah penerimaan yang diperoleh daerah di sumber-sumber dalam wilayahnya sendiri di pungut berdasarkan Peraturan Daerah sesuai dengan Perundang-Undangan yang berlaku. Komponen sumber-sumber Pendapatan Daerah sesuai dengan Pasal 5 Undang-Undang Republik Indonesia Nomor 33 Tahun 2004 Terdiri dari:

a. Pendapatan Asli Daerah yang terdiri dari Penerimaan berikut: 1) Pajak Daerah

2) Retribusi Daerah

3) Hasil pengelolaan kekayaan daerah yang di pisahkan 4) Lain-lain Penerimaan yang Sah

1) Dana Bagi Hasil

2) Dana Alokasi Umum ( DAU ) 3) Dana Alokasi Khusus ( DAK ) c. Pinjaman Daerah

d. Lain-lain Pendapatan yang Sah terdiri dari: 1) Hibah

2) Dana Darurat

3) Penerimaan lain sesuai dengan peraturan yang berlaku

Dana Bagi Hasil bersumber dari pajak terdiri dari PBB, BPHTB, PPh pasal 21, 25, 29 WP orang pribadi dalam negri.

DAU dialokasikan berdasarkan prosentase tertentu dari pendapatan dalam negri neto yang ditetapkan dalam APBN. DAU untuk suatu daerah ditetapkan berdasarkan kriteria tertentu yang menekankan pada aspek pemerataan dan keadilan yang selaras dengan penyelenggaraan urusan pemerintahan yang formula dan penghitungan DAU-nya ditetapkan sesuai Undang-Undang.

DAK dialokasikan dari APBN kepada daerah tertentu dalam rangka pendanaan pelaksanaan desentralisasi untuk mendanai kegiatan khusus yang di tentukan Pemerintah atas dasar prioritas nasional dan kegiatan khusus yang di usulkan oleh daerah tertentu. Penyusunan kegiatan khusus yang ditentukan oleh Pemerintah dikoordinasikan dengan Gubernur.

4. Pajak Hiburan

pertunjukan, permainan, keramaian dan bidang jasa lain dengan nama dan bentuk apapun untuk di tonton langsung atau di tempat lain atau mempergunakan, melihat dan dinikmati oleh setiap orang dengan di pungut bayaran, tidak termasuk penggunaan fasilitas olah raga.

Penyelenggara hiburan adalah perorangan atau badan yang menyelenggarakan hiburan baik untuk dan atas namanya sendiri atau untuk dan atas nama pihak lain yang menjadi tanggungannya. Wajib Pajak adalah orang pribadi atau badan yang menyelenggarakan hiburan.

a. Obyek Pajak Hiburan

Obyek pajak hiburan adalah penyelenggara hiburan. Obyek pajak meliputi: 1) Pertunjukan Film,

2) Pertunjukan Kesenian, 3) Pagelaran Musik, 4) Discotek,

5) Karoke, 6) Klab Malam, 7) Permainan Billiard, 8) Permainan Ketangkasan, 9) Panti Pijat,

10) Mandi Uap,

11) Pertandingan Olah Raga,

Subyek Pajak adalah orang yang menonton dan atau menikmati hiburan. Dasar dan tarif pengenaan Pajak Hiburan ditentukan berdasarkan prosentase dan diperhitungkan berdasarkan dari harga tanda masuk (HTM)/ pembayaran/ omzet.

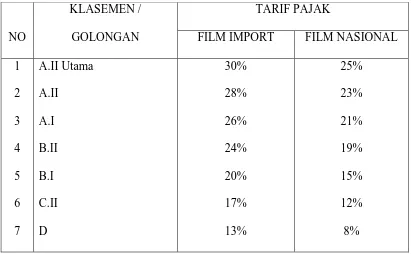

1) Jenis Hiburan Bioskop ditentukan sebagai berikut:

Tabel 1

Golongan Dan Tarif Pajak Untuk Jenis Hiburan Bioskop Di Surakarta TARIF PAJAK

2) Pertunjukan musik di tetapkan sebesar 10%. 3) Pertunjukan Kesenian di tetapkan sebesar 5%.

7) Pameran, Museum di tetapkan 5%.

8) Usaha kesegaran jasmani, tempat kolam renang di tetapkan 15%. 9) Panti Pijat di tetapkan 25%.

10) Usaha Persewaan/ Gedung olah Raga di tetapkan 25%. 11) Persewaan Film/ Video Electronik/ Palwa di tetapkan 20%.

12) Segala bentuk permainan ketangkasan anak-anak di tetapkan 30%. 13) Permainan Billiard di tetapkan 20%.

14) Jenis pertunjukan dan keramaian lainnya yang diatur dengan Keputusan Walikota Kepala Daerah di tetapkan 20%.

c. Obyek Pajak Hiburan di Kota Surakarta: 1) BIOSKOP

2) NON BIOSKOP a) Gedung olah raga b) Video Palwa c) Fitness/ Senam d) Panti Pijat

e) Permainan Ketangkasan Anak f) Discotek, Karaoke

l) Taman Jurug m) Permainan Billiard n) Gedung Pertemuan 5. Pajak Permainan Billiard

a. Pengertian Billiard

Menurut Peraturan Daerah No. 20 Tahun 1977 Penyelenggara Billiard adalah usaha mengadakan ketangkasan jasmani yang menggunakan alat perlengkapan khusus berupa bola, alat penyodok, dan meja (Billiard) dalam suatu tempat atau ruang tertentu, yang terbuka untuk umum dengan memungut pembayaran.

b. Tarif Pajak Permainan Billiard

Tarif Pajak untuk Permainan Billiard adalah sebesar 20% dari pembayaran. Pajak Permainan Billiard ini di tarik setiap bulan.

B. Pembahasan

1. Pelaksanaan Pajak Hiburan Jenis Permainan Billiard

a. Target dan Realisasi Pajak Hiburan Kota Surakarta ( 2002 – 2004 )

Untuk mengetahui besarnya penerimaan dan target tentang Pajak Hiburan di wilayah Surakarta dapat di lihat dalam tabel 2 (hal 29) berikut ini, yang terjadi antara tahun 2002 sampai dengan tahun 2004.

Tabel 2

Target dan Realisasi Pajak Hiburan Kota Surakarta ( 2002 – 2004 )

Tahun Target Realisasi Rasio penerimaan

2002 2003

1.850.000.000,00 2.000.000.000,00

1.853.325.607,00 2.007.545.227,00

2004 2.100.000.000,00 2.104.804.295,00 100,23 %

Sumber: Dipenda Surakarta, Diolah

Dari Tabel 1 dapat diketahui rasio penerimaan di peroleh dengan rumus

menjadi 100,23 %. Adapun sebab turunya prosentase penerimaan yaitu berkurangnya pendapatan dari sektor hiburan karena pada tahun 2004 masyarakat di Surakarta sedang berduka karena Raja Pakubuwono XII dari Keraton Surakarta telah meninggal dunia, sehingga hal ini mempengaruhi perekonomian di Kota Surakarta. Karena masyarakat Surakarta sedang berduka maka banyak kegiatan hiburan yang dibatalkan.

Permainan Billiard masuk sebagai bagian dari Pajak Hiburan mulai bulan April 1998, tetapi pada bulan maret Pajak Hiburan dari Permainan Billiard sudah ada dan sebesar Rp 1.350.000,00.

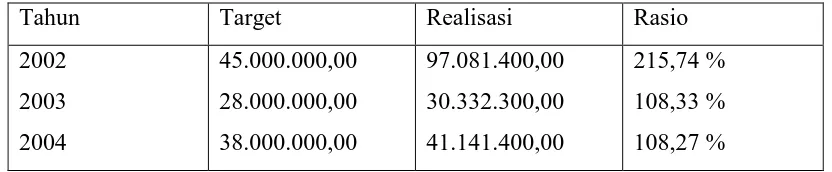

b. Target dan Realisasi Pajak Hiburan Jenis Permainan Billiard (2002 – 2004) Untuk mengetahui besarnya target dan realisasi Pajak Hiburan Jenis Permainan Billiard selama tahun 2002-2004 di Kota Surakarta dapat dilihat pada tabel 3 (hal 31) berikut ini:

Tabel 3

Target dan Realisasi Pajak Hiburan Jenis Permainan Billiard ( 2002 – 2004 )

Permainan Billiard banyak berdiri tempat Permainan Billiard baru. Untuk mengetahui daftar nama tempat-tempat Permainan Billiard di kota Surakarta pada tahun 2002 dapat dilihat pada tabel 4 (halaman 33) berikut ini:

Berdasarkan tabel 4 (hal 33) dapat diketahui bahwa pada tahun 2002 di Kota Surakarta terdapat 20 tempat Permainan Billiard yang tersebar di wilayah Kota Surakarta. Namun karena ketatnya persaingan yang terjadi di Kota

Tabel 4

Daftar Tempat Permainan Billiard di Surakarta Tahun 2002

15 16 17 18 19 20

Pondok Berseri Billiard Maestro Billiard

Setabelan Billiard Gelora Billiard Solo Billiard Contessa Billiard

Sumber: Dipenda Surakarta

Surakarta dan banyak berdirinya jenis permainan baru khususnya permainan ketangkasan dan permainan Play Station dan permainan lainnya, pada akhirnya menyebabkan Permainan Billiard ini banyak yang gulung tikar karena sepinya pengunjung.

Di samping ketatnya persaingan diantara para pengusaha Permainan Billiard ini penyebab lainnya yaitu peralatan dan alat yang dipergunakan sudah usang atau kebanyakan banyak yang rusak. Padahal Permainan Billiard ini memerlukan peralatan yang serba baru dan mengikuti perkembangan zaman.

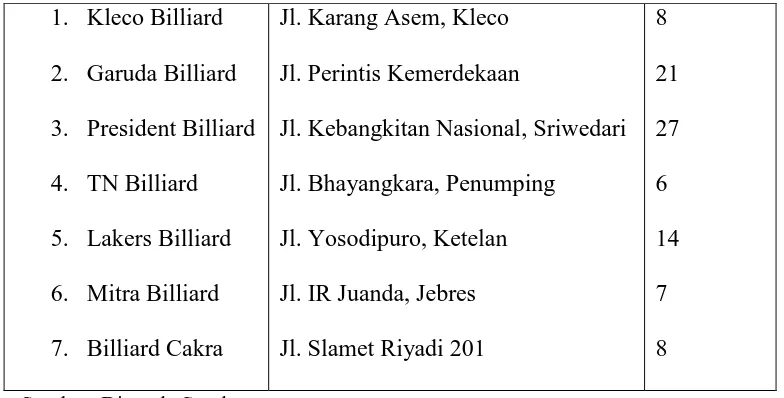

Sehingga pada tahun 2003 beberapa tempat Permainan Billiard yang masih bertahan dan ada juga tempat Billiard yang baru, yaitu dapat dilihat pada tabel 5 (hal 34) berikut ini:

Tabel 5

Daftar tempat Permainan Billiard di Surakarta Tahun 2003

Nama Alamat Jumlah

1. Kleco Billiard 2. Garuda Billiard 3. President Billiard 4. TN Billiard

Jl. Kebangkitan Nasional, Sriwedari Jl. Bhayangkara, Penumping masyarakat Surakarta, sehingga pada tahun 2004 ini ada beberapa tempat Permainan Billiard baru yang berdiri. Pada tahun anggaran 2004 ini Dipenda Kota Surakarta menaikkan target penerimaannya dari tahun 2003. Pada tahun 2003 sebesar Rp 28.000.000,00 pada tahun 2004 menjadi Rp 38.000.000,00.

Daftar tempat-tempat Permainan Billiard di Kota Surakarta pada tahun 2004 dapt dilihat pada tabel 6 (hal 35) berikut ini:

Tabel 6

Daftar tempat Permainan Billiard di Surakarta tahun 2004

5. President Billiard 6. TN billiard 7. Lakers Billiard 8. Mitra Billiard 9. Billiard Cakra

Jl. Kebangkitan Nasional, Sriwedari Jl. Bhayangkara, Penumping

c. Daftar Rasio Penerimaan Billiard Terhadap Pajak Hiburan (2002 – 2004)

Untuk mengetahui besarnya rasio penerimaan Permainan Biliard terhadap Pajak Hiburan di Surakarta tahun 2002-2004 dapat dilihat pada tabel 7 (hal 36) berikut ini:

Tabel 7

Rasio penerimaan Billiard terhadap Pajak Hiburan ( 2002-2004 )

Tahun Target Realisasi

Sumber: Dipenda Surakarta, diolah

tahun 2003. Pada tahun 2004 sebesar 1,8%.Kemudian untuk realisasi pada tahun 2003 menurun sebesar 3,7% dibandingkan tahun 2002. Pada tahun 2002 realisasi sebesar 5,2% sedangkan tahun 2003 sebesar 1,5%. Pada tahun 2004 kembali meningkat sebesar 0,5% dibandingkan tahun 2003. Pada tahun 2004 realisasinya sebesar 2%.

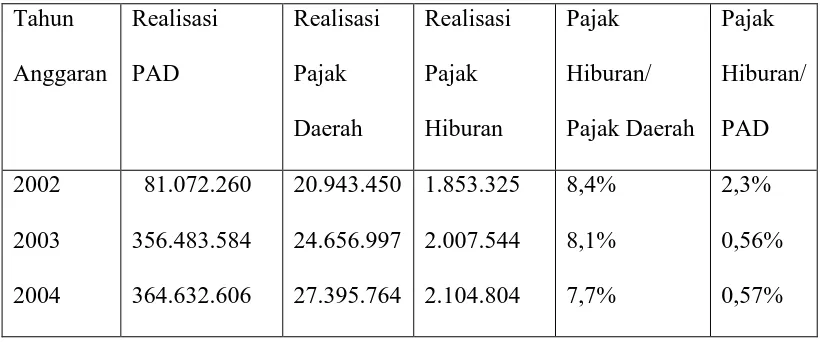

d. Kontribusi Pajak Hiburan Bagi Pajak Daerah dan Pendapatan Asli Daerah di Surakarta Tahun 2002-2004.

Untuk mengetahui besarnya kontribusi Pajak Hiburan bagi Pajak Daerah dan Pendapatan Asli Daerah di Surakarta yang terjadi tahun 2002 s/d 2004 dapat dilihat pada tabel 8 (hal 37) berikut ini:

Tabel 8

Kontribusi Pajak Hiburan Bagi Pajak Daerah dan Pendapatan Asli Daerah di Surakarta Tahun 2002-2004. ( dalam ribuan )

tahun 2002 kontribusinya sebesar 8,4%. Pada tahun 2003 kontribusinya sebesar 8,1%. Pada tahun 2004 kontribusinya sebesar 7,7%. Apabila dibandingkan dengan PAD maka pada tahun 2002 kontribusinya sebesar 2,3%. Pada tahun 2003 kontribusinya sebesar 0,56%. Pada tahun 2004 kontribusinya sebesar 0,57%.

sebesar 8,1% tahun 2004 7,7% (dalam ribuan) dan dari tahun ketahun mengalami penurunan.

Dengan masih adanya kelemahan tersebut maka Dipenda disarankan supaya lebih memaksimalkan lagi penerimaan dari sektor Pajak Hiburan dengan jalan menjalin kerja sama dengan swasta sebagai penyelenggara pelayanan publik merupakan salah satu solusi yang efektif dalam meningkatkan kualitas pelayanan dan memudahkan WP untuk melakukan kewajibannya. Dengan dilakukannya kerja sama tersebut diharapkan para WP lebih mudah dalam pembayaran pajak. Melakukan evaluasi setiap bulan atau setiap minggu apakah dari target yang dicanangkan tersebut ada perubahan dan melakukan evaluasi kinerja dari Dipenda. Meningkatkan Sumber Daya Manusia yang profesional dengan memberikan pelatihan kepada petugas pajak agar mereka benar-benar mengerti tentang pemungutan pajak dan dapat membantu WP dalam memenuhi kewajibannya sehingga pemungutan pajak dapat berjalan dengan baik dan lancar. Disamping itu Dipenda juga harus memberikan keringanan atau pembebasan denda kepada WP yang sanggup membayar semua kewajiban pokoknya dan tunggakan pajak.

2. Alasan Pajak Hiburan Jenis Permainan Billiard Dihitung Berdasarkan Banyaknya Meja Padahal Pembayaran Permainan Dihitung Berdasarkan (Game)/ Coin Permainan

Daerah No.3 Tahun 1998 tentang Pajak Hiburan. Penghitungan tarif adalah sebasar 20 %x jumlah pembayaran. Namun pada prakteknya penghitungan pajak atas pembayaran itu di dasarkan pada banyaknya meja, padahal mereka menyewakan berdasarkan permainan atau koin. Hal ini terjadi Karena pemantauan dari Dipenda kurang, mereka para pengusaha Permainan Billiard beralasan Pajaknya terlalu besar dan mereka harus membayar gaji para pegawainya dan masih mengeluarkan biaya untuk perawatan peralatan Billiard. Petugas pajakpun juga tidak mau ambil resiko dari pada tidak mendapatkan hasil sama sekali lebih baik mendapatkan sedikit. Sehingga diskusi atau negosiasi antara fiscus dengan WP sering terjadi untuk menentukan besarnya Pajak terutangnya. Kalau di hitung berdasarkan banyaknya meja menjadi tidak adil karena, apabila ada tempat Permainan Billiard yang ramai sama yang sepi pengunjung, pajaknya sama. Sebaiknya Permainan Billiard ini di hitung menggunakan nota permainan, yang sebaiknya nota permainan ini sebelum di gunakan diperporasi atau diberikan nomor seri terlebih dahulu di Dipenda. Setelah adanya nomor seri ini para pengusaha Permainan Billiard ini dapat dipantau dan pengenaan besarnya pajak itu jelas. Selain itu juga masih ada beberapa WP atau beberapa tempat yang enggan untuk memenuhi kewajibannya untuk membayar pajak, karena Permainan Billiard ini bukan masuk Pajak Hiburan tapi sebagai salah satu jenis cabang olah raga. Jadi mereka menolak untuk membayar pajak dengan alasan tersebut.

untuk jenis Permainan Billiard. Selain itu juga masih terdapat kelemahan yaitu pemungutan terhadap Permainan Billiard belum sesuai dengan sistem dan prosedur yang berlaku. WP dalam memberikan informasi tidak valid atas omzet penerimaannya. Dengan adanya kelemahan tersebut maka Dipenda disarankan supaya lebih mendekati WP dengan banyak melakukan penyuluhan-penyuluhan kepada WP dan memberikan mereka motivasi atau semangat dengan memberikan hadiah undian ataupun penghargaan kepada para WP. Sebaiknya pemberlakuan nota permainan itu tidak hanya pada Permainan Billiard saja, juga dipakai untuk jenis permainan ketangkasan yang lain. Karena luasnya wilayah Surakarta dan dirasa para petugas Pemeriksa Pajak masih sedikit maka perlu adanya penambahan tim Pemeriksa Pajak yang memeriksa dengan maksud mendeteksi kebenaran dari omzet.

3. Hambatan Apa Saja Yang Terjadi Dalam Peningkatan Penarikan Pajak Hiburan Jenis Permainan Billiard

a. Kurangnya pengetahuan dan ketrampilan petugas pajak. Mereka dapat saja bernegosiasi dengan para pengusaha Permainan Billiard untuk menentukan besarnya pajak walaupun jumlahnya lebih kecil dari yang seharusnya. Lebih baik mendapatkan hasil yang kecil dari pada tidak mendapatkan hasil sama sekali, mungkin itu ungkapan yang tepat dengan situasi yang terjadi.

c. Terbatasnya anggota tim pemeriksa pajak.

d. Kesadaran masyarakat dalam membayar pajak masih rendah.

e. Pelayanan dan sumber daya yang kurang baik dari petugas pajak, sehingga dapat menghambat penerimaan pajak.

Dari penjelasan tentang hambatan yang terjadi dalam penarikan pajak terdapat kelebihan yaitu Dipenda mempunyai evaluasi tentang kinerja. Kelemahan yang terjadi yaitu Dipenda tidak segera mengambil tindakan untuk segera mengatasi hambatan tersebut. Dari kelemahan yang terjadi maka sebaiknya Dipenda segera memperbaiki hambatan yang terjadi tersebut dengan segera mengambil keputusan untuk memperbaiki hambatan yang terjadi supaya penerimaan pajak dapat maksimal.

4. Usaha Apa Saja Yang Dilakukan Dinas Pendapatan Daerah Kota Surakarta dalam mengatasi hambatan yang terjadi

a. Melakukan kerjasama dengan lembaga Kejaksaan Negeri Surakarta. b. Membuka cabang Dipenda untuk memudahkan WP dalam hal membayar

pajak terutangnya. Cabang Dipenda adalah sebagai berikut: 1) Cabang Dipenda I meliputi Kecamatan Banjarsari.

2) Cabang Dipenda II meliputi Kecamatan Jebres dan Pasar Kliwon. 3) Cabang Dipenda III meliputi Kecamatan Laweyan dan Serengan.

c. Melakukan pembinaan terhadap para aparat pajak guna meningkatkan pengetahuan dan ketrampilan mereka.

e. Melakukan sosialisasi kepada masyarakat tentang pajak.

BAB III

TEMUAN

A. Kelebihan

1. Hasil realisai Pajak Hiburan dari tahun ke tahun mengalami peningkatan di bandingkan dengan target yang ditetapkan. Pada Tahun 2002 target sebesar Rp 1.850.000.000,00 realisasinya sebesar Rp 1.853.325.607,00. Pada Tahun 2003 target sebesar Rp 2.000.000.000,00 realisasinya sebesar Rp 2.007.545.227,00. Pada tahun 2004 target sebesar Rp 2.100.000.000,00 realisainya sebesar Rp 2.104.804.295,00. tabel 1 (hal 29)

3. Tindakan Dipenda Kota Surakarta Yang bekerja sama dengan Kejaksaan Negri Surakarta dalam upaya menindak tegas para penunggak pajak dalam upaya peningkatan Pendapatan Daerah.

4. Dibukanya tiga cabang Dipenda merupakan salah satu kemudahan yang di berikan Dipenda bagi para pengusaha agar saat pembayaran pembayaran pajak tidak perlu repot datang ke Kantor Dipenda pusat tapi cukup datang ke kantor cabang terdekat. Cabang tersebut adalah:

a. Cabang Dipenda I meliputi Kecamatan Banjarsari.

b. Cabang Dipenda II meliputi Kecamatan Jebres dan Pasar Kliwon. c. Cabang Dipenda III meliputi Kecamatan Laweyan dan Serengan. B. Kelemahan

1. Kontribusi Pajak Hiburan terhadap Pajak Daerah relatif kecil. Pada tahun 2002 sebesar 8,4%. Pada tahun 2003 sebesar 8,1%. Pada tahun 2004 sebesar 7,7% ( dalam ribuan ) dan dari tahun ke tahun kontribusinya mengalami penurunan. Tabel 7 (hal 37)

2. WP jenis Permainan Billiard dalam memberikan informasi tidak valid atas omzet penerimaannya. WP permainan Billiard juga sering bernegosiasi dengan petugas pajak untuk menentukan besarnya pajak terutangnya. 3. Terbatasnya anggota tim pemeriksa pajak. Karena luasnya daerah Kota

Surakarta dan terbatasnya petugas pajak menyebabkan pemeriksaan kepada WP sering terganggu.

5. Belum terlaksananya sistem dan prosedur yang berlaku. Pelaksanaan pembayaran WP sering membayar Pajaknya tidak sesuai dengan prosedur dan sistem yang telah di tentukan.

BAB IV REKOMENDASI

Penulis memberikan saran yang mungkin berguna bagi Dinas Pendapatan Daerah Kota Surakarta dalam upaya meningkatkan pendapatan daerah dari sektor Pajak Hiburan khususnya:

1. Menambah kelompok kerja tim kerja audit yang memeriksa pajak dengan maksud mendeteksi kebenaran dari omzet penjualan dan petugas lapangan karena petugas yang ada masih sangat kurang untuk memeriksa wilayah Surakarta yang luas.

2. Menjalin kemitraan dengan swasta sebagai penyelenggara pelayanan publik merupakan salah satu solusi efektif dalam meningkatkan kualitas pelayanan dan memudahkan WP untuk melakukan kewajibannya.

tergugah. Hal ini dapat di lakukan dengan cara melakukan penyuluhan-penyuluhan pajak, memberikan hadiah undian.

4. Peningkatan Sumber Daya Manusia yang Profesional. Dengan memberikan kesempatan para petugas pajak untuk melanjutkan pendidikan yang lebih tinngi. Diadakan pelatihan-pelatihan bagi para petugas pajak agar mereka benar-benar mengerti tentang pemungutan pajak dan dapat membantu WP dalam memenuhi kewajibannya sehingga pemungutan pajak dapat berjalan dengan baik dan lancar.

5. Memberikan keringanan atau pembebasan denda kepada wajib pajak yang sanggup membayar semua kewajiban pokoknya dan tunggakan pajak. Bila terlambat sampai lebih 3 (tiga) kali maka tidak akan diberikan toleransi. 6. Penetapan target Pajak Permainan Billiard diperbaiki, bila menentukan

jangan terlalu rendah atau terlalu tinggi. Dilakukan evaluasi tentang pencapaian target setiap triwulan atau catur wulan.

DAFTAR PUSTAKA

Keputusan Walikotamadya Kepala Daerah Tingkat II Nomor 006 Tahun 1999, tentang Pedoman Pelaksanaan Peraturan Daerah Nomor 3 tahun 1998. Mardiasmo, 2002. Perpajakan. Edisi Revisi. Yogyakarta: Andi Offside.

Peraturan Daerah Nomor 20 Tahun 1977, tentang Ijin dan Pajak Penyelenggaraan Billiard.

Peraturan Daerah Nomor 3 Tahun 1998, tentang Pajak Hiburan.

Suandi, Erly. 2000. Hukum Pajak. Edisi Pertama. Jakarta: Salemba Empat.

Undang-Undang Republik Indonesia Nomor 32 Tahun 2004, tentang Pemerintahan Daerah.

Undang-Undang Republik Indonesia Nomor 33 Tahun 2004, tentang Perimbangan Keuangan Antara Pusat dan Daerah.

Waluyo, Wirawan B.Iiyas. Perpajakan Indonesia. Buku Satu. Jakarta: Salemba Empat.