PENGARUH BUDAYA ETIS ORGANISASI, ORIENTASI ETIKA,

PENGARUH BUDAYA ETIS ORGANISASI, ORIENTASI ETIKA,

PENGALAMA

PENGALAMAN,

N, DAN PROFESIONALISME

DAN PROFESIONALISME TERHADAP SENSITIVITAS

TERHADAP SENSITIVITAS

ETIKA KEGIATAN AUDIT YANG DILAKSANAKAN INSPEKTORAT

ETIKA KEGIATAN AUDIT YANG DILAKSANAKAN INSPEKTORAT

PEMERINTAH KABUPATEN BULELENG

PEMERINTAH KABUPATEN BULELENG

1

1

Made Bella Martina,

Made Bella Martina,

11Desak Made Werastuti,

Desak Made Werastuti,

22Edy Sujana

Edy Sujana

Jurusan Akuntansi Program S1

Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha

Universitas Pendidikan Ganesha

Singaraja, Indonesia

Singaraja, Indonesia

e-mail:

e-mail: {[email protected]

{[email protected]

,, [email protected]

[email protected]

,,

[email protected]}@undiksha.ac.id

[email protected]}@undiksha.ac.id

Abstrak Abstrak

Penelitian ini bertujuan untuk memperoleh bukti secara empiris mengenai Penelitian ini bertujuan untuk memperoleh bukti secara empiris mengenai pengaruh

pengaruh budaya budaya etis etis organisasiorganisasi, , orientasi etika, orientasi etika, pengalaman pengalaman dan dan profesionaliprofesionalismesme terhadap sensitivitas etika kegiatan audit yang dilaksanakan Inspektorat Kabupaten terhadap sensitivitas etika kegiatan audit yang dilaksanakan Inspektorat Kabupaten Buleleng. Populasi dalam penelitian ini yaitu seluruh jumlah pegawai pada bagian audit Buleleng. Populasi dalam penelitian ini yaitu seluruh jumlah pegawai pada bagian audit yang ada di kantor Inspektorat Kabupaten Buleleng sekaligus juga digunakan sebagai yang ada di kantor Inspektorat Kabupaten Buleleng sekaligus juga digunakan sebagai sampel yang disebut sebagai sampel jenuh. Metode pengumpulan data dilakukan sampel yang disebut sebagai sampel jenuh. Metode pengumpulan data dilakukan dengan kuesioner berisi pertanyaan formal secara konsisten, terangkai, dan tertulis dengan kuesioner berisi pertanyaan formal secara konsisten, terangkai, dan tertulis yang ditujukan untuk memperoleh informasi dari responden berkaitan dengan variabel yang ditujukan untuk memperoleh informasi dari responden berkaitan dengan variabel yang diteliti. Teknik analisis data yang digunakan untuk menguji hipotesis yaitu analisis yang diteliti. Teknik analisis data yang digunakan untuk menguji hipotesis yaitu analisis regresi berganda dengan dengan program SPSS

regresi berganda dengan dengan program SPSS for windowsfor windowsversi 19.0.versi 19.0.

Hasil penelitian menunjukkan bahwa, (1) budaya etis organisasi berpengaruh Hasil penelitian menunjukkan bahwa, (1) budaya etis organisasi berpengaruh signifikan terhadap sensitivitas etika,

signifikan terhadap sensitivitas etika, (2) orientasi eti(2) orientasi eti ka berpengaka berpengaruh signifikan ruh signifikan terhadapterhadap sensitivitas etika, (3)

sensitivitas etika, (3) pengapengalaman berpengaruh signifikalaman berpengaruh signifikan terhadap sensitivitas etika, n terhadap sensitivitas etika, (4)(4) profesionalisme berpengaruh signifikan terhadap sensitivitas etika.

profesionalisme berpengaruh signifikan terhadap sensitivitas etika. Kata Kunci

Kata Kunci : Budaya etis organisasi, orientasi etika, pengalaman, profesionalisme, : Budaya etis organisasi, orientasi etika, pengalaman, profesionalisme, sensitivitas etika

sensitivitas etika

A

A bsbs tracttract

This study was aimed at finding evidence empirically about the effect of This study was aimed at finding evidence empirically about the effect of organization ethic culture, ethic orientation, experience, and professionalism on ethic organization ethic culture, ethic orientation, experience, and professionalism on ethic sensitivity of audit activity done by the Inspectorate of Buleleng regency. The population sensitivity of audit activity done by the Inspectorate of Buleleng regency. The population consisted of all of the employees in the audit section in the office of the Inspectorate of consisted of all of the employees in the audit section in the office of the Inspectorate of Buleleng regency who were at the same time used as the sample called saturated Buleleng regency who were at the same time used as the sample called saturated sample.

sample. The method of data collectioThe method of data collection was questionnaire that containn was questionnaire that contains formal questionss formal questions that are consistent, framed, and written that were aimed at obtaining information from the that are consistent, framed, and written that were aimed at obtaining information from the respond

respondents in relation to the variables unents in relation to the variables under investigation. der investigation. The data analThe data analysis techniqueysis technique used to test the hypothesis was multiple regression analysis using SPSS for windows of used to test the hypothesis was multiple regression analysis using SPSS for windows of version 19.0 program.

version 19.0 program.

The results showed (1) the ethic culture of the organization has a significant The results showed (1) the ethic culture of the organization has a significant effect on ethic sensitivity, (2) ethic orientation has a significant effect on ethic sensitivity, effect on ethic sensitivity, (2) ethic orientation has a significant effect on ethic sensitivity, (3) experience has a significant effect on ethic sensitivity and (4) professionalism has a (3) experience has a significant effect on ethic sensitivity and (4) professionalism has a significant effect on ethic sensitivity.

Keywords: organization ethic culture, ethic orientation, experience, professionalism, ethic sensitivity.

PENDAHULUAN

Menurut Bastian, (2006:338) ada beberapa hal yang perlu dipahami dalam Undang-Undang Otonomi Daerah yang meliputi: (1) asas desentralisasi yang merupakan penyerahan wewenang pemerintahan oleh Pemerintah kepada daerah otonom, (2) asas desentralisasi yang merupakan pelimpahan wewenang dari Pemerintah kepada Gubernur sebagai wakil pemerintah di daerah, (3) tugas pemberian bantuan yaitu penugasan dari pemerintah kepada daerah dan desa untuk melaksanakan tugas tertentu yang disertai pembiayaan, sarana dan prasarana serta sumber daya manusia dengan kewajiban melaporkan pelaksanaannya dan mempertanggungjawabkannya kepada yang menugaskan, (4) perimbangan keuangan antara pemerintah pusat dan daerah adalah suatu sistem pembiayaan pemerintah dalam kerangka Negara Kesatuan, yang mencakup pembagian keuangan antar pemerintah pusat dan daerah serta pemerataan antar daerah secara proporsional, demokratis, adil, dan transparan.

Undang-Undang otonomi daerah ini memberikan implikasi terhadap akuntansi sektor publik, dalam pelaksanaan otonomi daerah pemerintah daerah dituntut untuk mampu memberikan informasi keuangan terhadap publik, DPRD, dan pihak-pihak yang menjadi stakeholder pemerintah daerah (Mardiasmo, 2002:26). Oleh karena itu pemerintah daerah diharapkan memiliki sistem akuntansi dan standar akuntansi keuangan pemerintah daerah yang memadai dan melakukan perbaikan mekanisme audit terhadap instansi pemerintah. Pengembangan sistem akuntansi pemerintah daerah merupakan tantangan yang membutuhkan kompetensi tersendiri untuk mendesain sistem akuntansi yang akan diterapkan.

Pengawasan internal di pemerintah provinsi maupun kabupaten/kota di Bali oleh Inspektorat masing-masing, dirasakan masih sangat lemah. Akibatnya, banyak penyimpangan dalam pengelolaan

anggaran lolos begitu saja. Agar dapat melakukan pekerjaannya sesuai dengan kode etik profesi, seorang auditor internal pemda (Aparatur Inspektorat Pemerintah) perlu memiliki sensitivitas etika, hal ini diharapkan dapat mempermudah auditor dalam pengambilan keputusan ketika berada pada situasi dilema etika. Untuk dapat melatih sensitivitasnya dalam hal pertimbangan etika, aparatur Inspektorat harus dapat mengakui ada masalah etika dalam pekerjaannya, dan sensitivitas tersebut merupakan tahap awal dalam proses pengambilan keputusan etika (Aziza dan Salim, 2008:2).

Dalam melaksanakan pekerjaannya seorang auditor internal kadang menghadapi permasalahan dalam budaya kerja, permasalahan tersebut adalah terabaikannya nilai-nilai etika dan budaya kerja dalam perusahaan sehingga melemahkan disiplin, etos kerja dan produktivitas kerja. Maka penting bagi aparatur Inspektorat untuk peka terhadap masalah etika. Penelitian ini menguji faktor lingkungan dan personal yang mempengaruhi sensitivitas aparatur Inspektorat terhadap situasi yang mempunyai nilai moralitas. Faktor lingkungan yang dimaksud adalah budaya etis organisasi yang berkaitan erat dengan persepsi terhadap nilai-nilai moral (Falah, 2006:5). Budaya etis organisasi akan mempengaruhi orientasi etika aparatur Inspektorat dalam melaksanakan tugasnya dan juga akan berpengaruh pada sensitivitas etika.

Budaya organisasi adalah sistem makna dan keyakinan bersama yang dianut oleh para anggota organisasi yang menentukan sebagian besar cara mereka bertindak, budaya tersebut mewakili persepsi bersama yang dianut oleh para anggota organisasi tersebut (Robbins, 2003:58. Budaya yang kuat mempunyai dampak yang lebih besar pada perilaku karyawan dan lebih langsung terkait dengan pengutangan turn-over karyawan. Dalam budaya yang kuat, nilai inti organisasi dipegang secara mendalam dan

dianut bersama secara meluas. Makin banyak anggota yang menerima nilai-nilai inti dan makin besar komitmen mereka pada nilai-nilai tersebut, maka makin kuat budaya tersebut. Melalui budaya etis organisasi yang dianut oleh Inspektorat Pemerintah Kabupaten Buleleng, auditor internal memiliki sensitivitas yang tinggi dalam menghadapi permasalahan dalam kegiatan audit yang dilaksanakan, sehingga budaya etis organisasi berpengaruh terhadap sensitivitas etika pada kegiatan audit yang dilaksanakan Inspektorat Pemerintah Kabupaten Buleleng. Hal ini diperkuat dengan penelitian yang dilakukan oleh Gusti Ayu Sutarsih (2014) yang membuktikan bahwa budaya etis organisasi memiliki pengaruh yang signifikan terhadap tingkat sensitivitas. Berdasarkan uraian di atas maka dapat dirumuskan hipotesis sebagai berikut:

H1: Budaya etis organisasi berpengaruh signifikan terhadap sensitivitas etika. Menurut Cohen et al. (dalam Falah, 2006:17) orientasi setiap individu pertama-tama ditentukan oleh kebutuhannya. Kebutuhan tersebut berinteraksi dengan pengalaman pribadi dan sistem nilai individu yang akan menentukan harapan-harapan atau tujuan dalam setiap perlakuannya sehingga pada akhirnya individu tersebut menentukan tindakan apa yang akan diambilnya. Jadi dengan orientasi etika yang dimiliki oleh seorang auditor itu membuatnya memiliki sensitivitas etika yang diperlukan untuk menentukan harapan-harapan atau tujuan yang ingin dicapainya. Hal ini diperkuat dengan penelitian yang dilakukan oleh Aziza, (2008) bahwa terdapat pengaruh antara orientasi etika dengan sensitivitas etika. Berdasarkan uraian di atas maka dapat dirumuskan hipotesis sebagai berikut:

H2: Orientasi etika berpengaruh signifikan terhadap sensitivitas etika.

Selain dibutuhkannya orientasi etika Knoers dan Haditono (1999) menyatakan bahwa pengalaman adalah proses pembelajaran dan pertambahan potensi tingkah laku yang diperoleh dari pendidikan formal maupun non formal. Auditor yang memiliki pengalaman dianggap lebih konservatif saat menghadapi dilema etika, Larkin, 2000 (dalam Asana, 2013). Hal ini

menunjukan pengalaman sangat penting, karena semakin teliti auditor maka semakin meningkat sensitivitas etika yang dimiliki auditor (Asana, 2013).

Hunt dan Vitell (dalam Nurfarida, 2011:37) mengembangkan sebuah model untuk menjelaskan proses pengambilan keputusan etika, dimana langkah awal individual menerima masalah etika, sampai pada pertimbangan etika (ethical judgment ), berkembang pada niat, dan akhirnya terbawa pada perilaku. Faktor-faktor dimana Hunt dan Vitell memprediksi pengaruh kemampuan seseorang untuk mempersiapkan masalah etika meliputi lingkungan budaya, lingkungan industri, lingkungan organisasi, dan pengalaman personal. Jadi seorang yang sudah memiliki pengalaman akan mampu peka terhadap masalah-masalah etika yang dihadapi. Berdasarkan uraian di atas maka dapat dirumuskan hipotesis sebagai berikut:

H3: Pengalaman berpengaruh signifikan terhadap sensitivitas etika.

Profesionalisme juga menjadi syarat utama bagi yang ingin menjadi seorang auditor eksternal. Profesional berati memiliki tanggung jawab untuk berprilaku yang lebih dari sekedar memenuhi tanggung jawab yang dibebankan kepadanya, memenuhi Undang-Undang, dan peraturan masyarakat. Sama halnya dengan Inspektorat yang merupakan Lembaga Pengawasan Internal, juga harus memiliki Profesionalisme dalam menjalankan tugas-tugasnya. Kemampuan seorang profesional untuk berperilaku etis sangat dipengaruhi oleh sensitivitas individu tersebut. Jadi seorang profesional sangat dituntut untuk memiliki sensitivitas etika dalam melaksanakan tugasnya. Berdasarkan uraian di atas maka dapat dirumuskan hipotesis sebagai berikut:

H4: Profesionalisme berpengaruh signifikan terhadap sensitivitas etika. Hasi penelitian dari Aziza dan Salim, (2008:2) menemukan bahwa para profesional cenderung mengabaikan masalah etika ketika mereka terfokus pada masalah etika. Oleh karena itu, penelitian ini menguji kembali fenomena yang sama dari penelitian tersebut dalam profesi auditor internal pemerintah daerah (Aparatur Inspektorat) di Inspektorat

Pemerintah Kabupaten Buleleng, dan model dikembangkan untuk menjelaskan faktor personal dan lingkungan, yang mempengaruhi sensitivitas Aparatur Inspektorat Pemerintah Kabupaten Buleleng pada situasi etika.

Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan penelitian

dengan judul “Pengaruh Budaya Etis Organisasi, Orientasi Etika, Profesionalisme, dan Pengalaman terhadap Sensitivitas Etika Kegiatan Audit yang Dilaksanakan Inspektorat Pemerintah Kabupaten Buleleng”

METODE

Penelitian ini dilakukan untuk memperoleh gambaran mengenai pengaruh budaya etis organisasi, orientasi etika, pengalaman, dan profesionalisme terhadap sensitivitas etika kegiatan audit yang dilaksanakan inspektorat pemerintah kabupaten Buleleng. Peneliti menggunakan seluruh jumlah pegawai pada bagian audit yang ada di kantor Inspektorat Kabupaten Buleleng sebagai populasi sekaligus sebagai sampel penelitian karena besarnya jumlah populasi yang masih dalam

kemampuan peneliti sehingga sampel dalam penelitian ini disebut sampel jenuh, Hal tersebut sejalan dengan teori yang dikemukakan oleh Wijaya (2013:27) bahwa studi penelitian yang mencakup seluruh elemen dalam populasi atau menggunakan populasi sebagai subjek penelitian disebut sampel jenuh. Penggunaan populasi sebagai subjek penelitian disebabkan terjangkaunya jumlah populasi. Variabel pada penelitian ini terdiri dari variabel terikat/dependen dan variabel-variabel bebas/independen. Definisi operasional variabel pada penelitian ini yaitu budaya etis organisasi, orientasi etika, pengalaman yang menunjuk kepada pengetahuan prosedural, dan profesionalisme yang merupakan perpaduan antara kompetensi dan karakter yang menunjukkan adanya tanggung jawab moral.

Jenis data dalam penelitian ini adalah data kuantitatif dan data kualitatif. Data kuantitatif dalam penelitian ini adalah jumlah pegawai audit serta jawaban kuesioner dari responden, sedangkan data kualitatif dalam penelitian ini yaitu struktur

organisasi, tugas pokok dan fungsi serta aktivitas organisasi. Sumber data dalam penelitian ini yaitu data primer yang diperoleh secara langsung dari sumber asli dan data dikumpulkan secara khusus untuk menjawab pertanyaan penelitian yang sesuai dengan keinginan peneliti. Data primer dalam penelitian ini diperoleh melalui pembagian atau penyebaran daftar pertanyaan yang diberikan kepada pegawai Inspektorat Pemerintah Kabupaten Buleleng.

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah kuesioner dengan menggunakan skala

likert . Skala likert yaitu skala yang digunakan untuk mengukur, sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial (Sugiyono, 2013). Setiap pernyataan disediakan 5 (lima) alternatif jawaban, yaitu: (5) sangat setuju, (4) setuju, (3) cukup setuju, (2) tidak setuju, dan (1) sangat tidak setuju.

Analisis data yang digunakan dalam penelitian ini adalah (1) uji kualitas data yang terdiri dari uji validitas dan uji reliabilitas, (2) Uji hipotesis menggunakan uji regresi regresi linier berganda dengan uji asumsi klasik yang terdiri dari uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

HASIL DAN PEMBAHASAN HASIL

Kuesioner budaya etis organisasi terdiri dari 4 butir dengan indeks validitas butir bergerak dari 0,892 s.d 0,936 dan indeks reliabilitas Alpha Cronbach sebesar 0,845 dengan klasifikasi tinggi. Kuesioner orientasi etika terdiri dari 18 butir dengan indeks validitas butir bergerak dari 0,813 s.d 0,907 dan indeks reliabilitas Alpha Cronbach sebesar 0,772 dengan klasifikasi tinggi. Kuesioner pengalaman terdiri dari 2 butir dengan indeks validitas butir bergerak dari 0,899 s.d 0,917 dan indeks reliabilitas

Alpha Cronbach sebesar 0,897 dengan klasifikasi tinggi. Kuesioner profesionalisme terdiri dari 5 butir dengan indeks validitas butir bergerak dari 0,766 s.d 0,859 dan indeks reliabilitas Alpha Cronbach sebesar 0,806 dengan klasifikasi tinggi. Kuesioner

sensitivitas etika terdiri dari 4 butir dengan indeks validitas butir bergerak dari 0,902 s.d 0,903 dan indeks reliabilitas Alpha Cronbach sebesar 0,842 dengan klasifikasi tinggi.

Hasil pengujian normalitas data menggunakan statistik angka Asymp. Sig.

(2-tailed ) lebih besar dari 0,05 untuk statistik Kolmogorov-Smirnov Z . Berdasarkan kriteria uji normalitas, data terdistribusi normal jika angka signifikansi lebih besar dari 0,05. Berdasarkan Tabel 1, ditunjukkan bahwa angka Asymp. Sig. ( 2-tailed ) sebesar 0,963 yang disajikan pada Tabel 1.

Hal ini menunjukkan bahwa sebaran data budaya etis organisasi, orientasi etika, pengalaman, profesionalisme, dan sensitivitas etika berdistribusi normal. Pada Tabel 2 hasil pengujian multikolinieritas menggunakan Variance Inflation Factor

(VIF) menunjukkan nilai VIF dari masing-masing variabel bebas lebih besar dari 0,1 dan lebih kecil dari 10 yaitu: 2,017 untuk

variabel budaya etis organisasi, 2,078 untuk orientasi etika, 0,779 untuk variabel pengalaman, dan 1,129 untuk variabel profesionalisme. Serta dilihat dari nilai

tolerance yang masing-masing lebih besar

dari 0,1 yaitu: 0,496 untuk variabel budaya etis organisasi, 0,481 untuk variabel orientasi etika, 0,779 untuk variabel pengalaman, dan 0,885 untuk variabel profesionalisme.

Berdasarkan nilai VIF dan tolerance,

korelasi di antara variabel bebas dapat dikatakan mempunyai korelasi yang lemah. Dengan demikian, dapat disimpulkan bahwa di antara variabel bebas tidak ada korelasi atau tidak terjadi multikolinearitas pada model regresi linier. Hasil pengujian heteroskedastisitas yang bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu

pengamatan ke pengamatan yang lain yaitu dengan menggunakan uji Glejser

menunjukkan bahwa nilai signifikansi antara variabel bebas dengan absolut residual

lebih besar dari 0,05 yaitu 0,663 untuk variabel budaya etis organisasi, 0,796 untuk variabel orientasi etika, 0,095 untuk variabel pengalaman, dan 0,878 untuk variabel profesionalisme yang ditunjukkan pada Tabel 3. Dengan demikian, dapat Tabel 1. Hasil Uji Normalitas

One-Sample Kolgomorov-Smirnov Test

Unstandardized Residual

N 18

Normal Parametersa,b Mean 0,000

Std. Deviation 1,083

Most Extreme Differences Absolute 0,118

Positive 0,118

Negative -0,096

Kolmogorov-Smirnov Z 0,502

Asymp. Sig.(2-tailed ) 0,963

Sumber: data penelitian diolah, 2015

Tabel 2. Hasil Uji Multikolinieritas

Model Collinearity Statistics Keterangan

Tolerance VIF

Budaya Etis Organisasi 0,496 2,017 Non Multikolinearitas Orientasi Etika 0,481 2,078 Non Multikolinearitas Pengalaman 0,779 1,284 Non Multikolinearitas Profesionalisme 0,885 1,129 Non Multikolinearitas Sumber: data penelitian diolah, 2015

disimpulkan bahwa tidak ditemukannya masalah heteroskedastisitas pada model

regresi.

Pada penelitian ini diajukan 4 hipotesis. Pengujian hipotesis digunakan analisis regresi linier berganda. Hasil analisis uji koefesien determinasi disajikan pada Tabel 4. Berdasarkan Tabel 4, ditunjukkan bahwa hasil uji koefesien determinasi dengan nilai Adjusted R Square yang diperoleh sebesar 0,901. Hal

ini menunjukkan bahwa sensitivitas etika dipengaruhi oleh budaya etis organisasi, orientasi etika, pengalaman, dan profesionalisme sebesar 90,1%. Sisanya 9,9 % sensitivitas etika dipengaruhi oleh faktor lain di luar model regresi linier dalam penelitian ini.

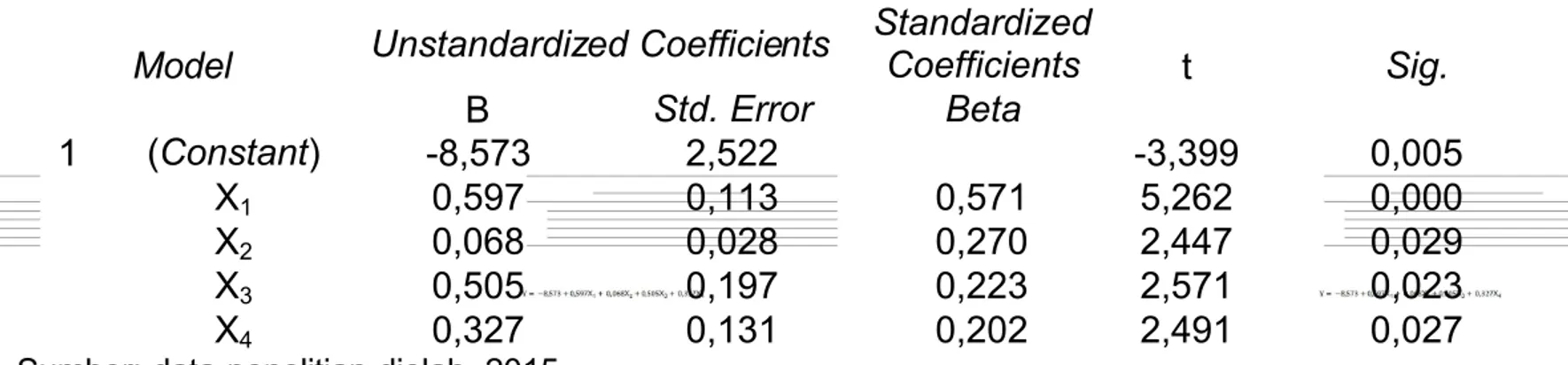

Hasil analisis regresi linier berganda antara variabel budaya etis organisasi (X1), orientasi etika (X2), pengalaman (X3), dan

profesionalisme (X4) terhadap sensitivitas etika (Y) dapat dilihat pada Tabel 5.

Berdasarkan data pada Tabel 5.diperoleh model persamaan regresi linier berganda yaitu:

Berdasarkan Tabel 5 dan persamaan regresi maka dapat diambil keputusan sebagai berikut:

1. Koefisien regresi untuk variabel budaya etis organisasi sebesar 0,597, arah koefisien tersebut positif yang menunjukkan bahwa budaya etis organisasi berpengaruh positif terhadap sensitivitas etika. Pengaruh positif menunjukkan bahwa hubungan budaya etis organisasi dan sensitivitas etika Tabel 3. Hasil Uji Heterokedastisitas

Model Unstandardized Coefficients

Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant ) 1,955 1,227 1,593 0,135 X1 0,025 0,055 0,155 0,446 0,663 X2 -0,004 0,013 -0,093 -0,264 0,796 X3 -0,172 0,096 -0,498 -1,800 0,095 X4 0,010 0,064 0,041 0,157 0,878

Sumber: data penelitian diolah, 2015

Tabel 4. Hasil Pengujian Koefisien Determinasi

Model R R Square Adjusted R

Square Std. Error of the Estimate

1 0,961 0,924 0,901 1,23812

Sumber: data penelitian diolah, 2015

Tabel 5. Rekapitulasi Hasil Analisis Persamaan Regresi Linier Ganda

Model Unstandardized Coefficients

Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant ) -8,573 2,522 -3,399 0,005 X1 0,597 0,113 0,571 5,262 0,000 X2 0,068 0,028 0,270 2,447 0,029 X3 0,505 0,197 0,223 2,571 0,023 X4 0,327 0,131 0,202 2,491 0,027

adalah searah. Berdasarkan Tabel 5, diperoleh thitung sebesar 5,262 dengan taraf signifikansi lebih kecil dari 0,05. Nilai ttabel(2-tailed ) pada dk = 18-1 = 17 adalah 2,101. Karena thitung lebih besar dari ttabel dan taraf signifikansi lebih kecil dari 0,05, maka dapat disimpulkan bahwa terdapat pengaruh yang signifikan antara budaya etis organisasi terhadap sensitivitas etika. Jadi, terdapat pengaruh yang positif dan signifikan antara budaya etis organisasi terhadap sensitivitas etika.

2. Koefisien regresi untuk variabel orientasi etika sebesar 0,068, arah koefisien tersebut positif yang menunjukkan bahwa orientasi etika berpengaruh positif terhadap sensitivitas etika. Pengaruh positif menunjukkan bahwa hubungan orientasi etika dan sensitivitas etika adalah searah. Berdasarkan Tabel 5, diperoleh thitung sebesar 2,447 dengan taraf signifikansi lebih kecil dari 0,05. Nilai ttabel(2-tailed ) pada dk = 18-1 = 17 adalah 2,101. Karena thitung lebih besar dari ttabel dan taraf signifikansi lebih kecil dari 0,05, maka dapat disimpulkan bahwa terdapat pengaruh yang signifikan antara orientasi etika terhadap sensitivitas etika. Jadi, terdapat pengaruh yang positif dan signifikan antara orientasi etika terhadap sensitivitas etika.

3. Koefisien regresi untuk variabel pengalaman sebesar 0,505, arah koefisien tersebut positif yang menunjukkan bahwa pengalaman berpengaruh positif terhadap sensitivitas etika. Pengaruh positif menunjukkan bahwa hubungan pengalaman dan sensitivitas etika adalah searah. Berdasarkan Tabel 5, diperoleh thitung sebesar 2,571 dengan taraf signifikansi lebih kecil dari 0,05. Nilai ttabel(2-tailed ) pada dk = 18-1 = 17 adalah 2,101. Karena thitung lebih besar dari ttabel dan taraf signifikansi lebih kecil dari 0,05, maka dapat disimpulkan bahwa terdapat pengaruh yang signifikan antara pengalaman terhadap sensitivitas etika. Jadi, terdapat pengaruh yang positif dan signifikan

antara pengalaman terhadap sensitivitas etika.

4. Koefisien regresi untuk variabel profesionalisme sebesar 0,327, arah koefisien tersebut positif yang menunjukkan bahwa profesionalisme berpengaruh positif terhadap sensitivitas etika. Pengaruh positif menunjukkan bahwa hubungan profesionalisme dan sensitivitas etika adalah searah. Berdasarkan Tabel 5, diperoleh thitung sebesar 2,491 dengan taraf signifikansi lebih kecil dari 0,05. Nilai ttabel(2-tailed ) pada dk = 18-1 = 17 adalah 2,101. Karena thitung lebih besar dari ttabel dan taraf signifikansi lebih kecil dari 0,05, maka dapat disimpulkan bahwa terdapat pengaruh yang signifikan antara profesionalisme terhadap sensitivitas etika. Jadi, terdapat pengaruh yang positif dan signifikan antara profesionalisme terhadap sensitivitas etika.

PEMBAHASAN

Pengaruh Budaya Etis Organisasi terhadap Sensitivitas Etika

Berdasarkan hasil analisis regresi linier ganda, maka dapat diambil suatu justifikasi bahwa terdapat pengaruh yang signifikan antara budaya etis organisasi terhadap sensitivitas etika. Justifikasi diambil dengan mempertimbangkan kajian teori dan emperis. Secara teoretis, terdapat tiga aspek utama yang mendukung terciptanya pemerintahan yang baik (good governance), yaitu pengawasan, pengendalian, dan pemeriksaan (Mardiasmo, 2005). Salah satu unit yang melakukan audit atas pemeriksaan terhadap pemerintah daerah adalah inspektorat daerah. Inspektorat daerah mempunyai tugas menyelenggarakan kegiatan pengawasan umum pemerintah daerah, dan tugas lain yang diberikan kepala daerah, sehingga dalam tugasnya inspektorat sama dengan auditor internal. Menurut Westra (dalam Arifuddin, 2002) bahwa dalam menjalankan tugas auditor internal sering menghadapi situasi yang dilematis. Selain harus patuh pada pimpinan tempat bekerja, juga harus menghadapi tuntutan dari masyarakat untuk memberikan laporan yang jujur. Tentunya,

auditor berkeinginan untuk memelihara keanggotaan profesinya dan menghindari tindakan pelanggaran etika. Jadi, seorang auditor dengan komitmen profesional yang tinggi diharapkan lebih sensitif terhadap situasi etika.

Dengan adanya budaya etis organisasi atau perilaku yang beretika oleh seorang auditor, maka tentunya hal tersebut akan mempengaruhi nilai sensitivitas etika profesi auditor untuk bertindak profesional dan mampu memberikan laporan keuangan secara tranparansi dan jujur. Jadi, budaya etis organisasi berkaitan erat dengan persepsi terhadap nilai-nilai moral.

Nilai-nilai dari budaya organisasi seperti yang dijelaskan dalam Falah (2006) tercermin dalam praktek-praktek organisasi. Kondisi-kondisi yang dialami anggota organisasi seperti penghargaan, dukungan, dan perilaku yang diharapkan dalam organisasi menjadikan anggapan tentang budaya organisasi itu sendiri dan perilaku pribadi yang berhubungan dengan individu dalam diri seseorang.

Berdasarkan konsep-konsep tersebut, tampak bahwa budaya etis organisasi dan sensitivitas etika berbanding lurus, jika semakin tinggi budaya etis organisasi yang disalurkan, maka semakin tinggi pula sensitivitas etika. Secara empiris, hasil penelitian ini konsisten dengan hasil penelitian terdahulu yang dilakukan oleh Sutiarsih (2014), yang menunjukkan bahwa budaya etis organisasi berpengaruh signifikan terhadap sensitivitas etika

Pengaruh Orientasi etika terhadap Sensitivitas Etika

Berdasarkan hasil analisis regresi linier ganda, maka dapat diambil suatu justifikasi bahwa terdapat pengaruh yang signifikan orientasi etika terhadap sensitivitas etika. Justifikasi diambil dengan mempertimbangkan kajian teori dan empiris. Secara teori, inspektorat sebagai salah satu fungsi vital dalam pemerintahan

daerah, mempunyai tugas

menyelenggarakan kegiatan pengawasan umum pemerintah daerah dan tugas lain yang diberikan kepala daerah sehingga dalam tugasnya inspektorat sama dengan

auditor internal (Falah, 2006). Karena kesamaan peran inspektorat dengan profesi auditor internal maka diharapkan Inspektorat juga memiliki etika yang dijalankan secara konsekuen dan konsisten sesuai dengan standar dan kode etik profesi auditor internal.

Orientasi etika yang mengarah pada absolutisme (idealisme yang tinggi, relativisme rendah) mempercayai bahwa kepatuhan pada standar etika diharapkan menunjukkan tingkat paling tinggi pada sensitivitas etika (Shaub et al. 1993). Menurut Shaub et al. (1993) bahwa seseorang idealisme akan cenderung peka pada kerugian yang menimpa orang lain. Tahap perkembangan moral merupakan faktor yang menentukan dalam perilaku pengambilan keputusan etis. Makin tinggi perkembangan moral seseorang akan memberi nilai yang semakin tinggi pada hak orang lain seperti yang dijelaskan oleh Kohlberg (1984), yang terdiri dari tiga tahap. Tahap pertama fokus pada diri sendiri, tahap kedua fokus pada hubungan personal, dan tahap ketiga adalah kepercayaan sesorang pada prinsip universal. Oleh sebab itu, meningkatnya tahap perkembangan moral seseorang akan meningkatkan tingkat sensitivitas etika.

Berdasarkan konsep-konsep tersebut, tampak bahwa orientasi etika dan sensitivitas etika berbanding lurus, jika semakin tinggi orientasi etika, maka semakin tinggi pula sensitivitas etika. Secara empiris, hasil penelitian ini konsisten dengan hasil penelitian terdahulu yang dilakukan oleh Sutiarsih (2014), yang menunjukkan bahwa orientasi etika berpengaruh signifikan terhadap sensitivitas etika, di mana idealisme berpengaruh signifikan terhadap tingkat sensitivitas etika auditor dan relativisme berpengaruh signifikan terhadap tingkat sensitivitas auditor.

Pengaruh Pengalaman terhadap Sensitivitas Etika

Berdasarkan hasil analisis regresi linier ganda, maka dapat diambil suatu justifikasi bahwa terdapat pengaruh yang signifikan pengalaman terhadap sensitivitas etika. Justifikasi diambil dengan

mempertimbangkan kajian teori dan emperis.

Adanya peran auditor internal/peran inspektorat selaku pengawas intern pemerintah akan dapat membantu mewujudkan pemerintah daerah yang akuntabel dan transparan. Namun, fenomena-fenomena kasus suap yang terjadi pada auditor membuat independensi seorang auditor dipertanyakan kembali oleh masyarakat. Etika profesi yang dilanggar oleh auditor dapat menurunkan kualitas kinerja seorang auditor. Oleh karena itu, untuk meningkatkan kualitas kinerja auditor perlu ditingkatkan sensitivitas etika (ethical sensitivity ) seorang auditor karena di dalamnya terkandung nilai-nilai tingkah laku atau aturan-aturan tingkah laku yang diterima dan digunakan oleh organisasi profesi akuntan yang meliputi kepribadian, kecakapan profesional, tanggung jawab, dan pelaksanaan kode etik. Kode etik auditor merupakan aturan perilaku auditor sesuai dengan tuntutan profesi dan organisasi serta standar audit yang merupakan ukuran kualitas minimal yang harus dicapai oleh auditor dalam menjalankan tugas auditnya.

Auditor yang tidak berpengalaman lebih banyak membuat kesalahan daripada auditor yang berpengalaman. Kesalahan dapat menurunkan kualitas kinerja auditor. Seorang auditor yang berpengalaman mampu menemukan hal penting dalam kasus khusus dan mengurangi informasi tidak relevan dalam pengambilan keputusannya. Menurut Gusnardi (2003) mengukur pengalaman audit melalui jabatan auditor, lama bekerja, peningkatan keahlian, serta pelatihan audit yang pernah diikuti. Sebagai suatu contoh adalah pengalaman auditor diperoleh dari pelaksanaan tugas-tugas pemeriksaan, pelatihan ataupun kegiatan lainnya yang berkaitan dengan pengembangan keahlian auditor. Alasan yang paling umum dalam mendiagnosis suatu masalah adalah ketidakmampuan menghasilkan dugaan yang tepat. Semakin banyak pengalaman auditor, maka semakin dapat menghasilkan

berbagai macam dugaan dalam

menjelaskan temuan audit. Auditor yang mempunyai pengalaman yang berbeda, akan berbeda pula dalam memandang dan

menanggapi informasi yang diperoleh selama melakukan pemeriksaan dan juga dalam memberi kesimpulan audit terhadap obyek yang diperiksa berupa keputusan. Jadi, seorang yang sudah memiliki pengalaman akan mampu peka terhdap masalah-masalah etika yang dihadapi.

Berdasarkan konsep-konsep tersebut, tampak bahwa pengalaman dan sensitivitas etika berbanding lurus, jika semakin tinggi pengalaman, maka semakin tinggi pula sensitivitas etika. Secara empiris, hasil penelitian ini didukung dengan hasil penelitian terdahulu yang dilakukan oleh Asana (2013), yang menunjukkan bahwa pengalaman berpengaruh signifikan terhadap sensitivitas etika.

Pengaruh Profesionalisme terhadap Sensitivitas Etika

Berdasarkan hasil analisis regresi linier ganda, maka dapat diambil suatu justifikasi bahwa terdapat pengaruh yang signifikan profesionalisme terhadap sensitivitas etika. Justifikasi diambil dengan mempertimbangkan kajian teori dan emperis. Secara teoretis, kualitas audit dinyatakan sebagai kemungkinan dimana seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi kliennya. Kemungkinan seorang auditor menemukan adanya kesalahan dalam laporan keuangan bergantung pada kemampuan teknik yang dimiliki auditor seperti, profesionalisme. Profesionalisme auditor merupakan sikap seorang auditor yang profesional dalam menjalankan tanggung jawabnya sebagai auditor

meskipun harus mengorbankan

kepentingan diri sendiri. Auditor yang profesional akan menjalankan tugas dan fungsinya dengan baik dan teratur sehingga akan menghasilkan laporan hasil pemeriksaan yang berkualitas bagi para pengguna.

Akuntan yang profesional dalam melaksanakan pemeriksaan diharapkan akan menghasilkan audit yang memenuhi standar yang telah ditetapkan sesuai dengan kode etik dan standar profesi. Dengan demikian, akuntan yang profesional akan menjunjung tinggi kode etik profesinya sehingga memiliki tingkat sensitivitas etika

yang tinggi. Apabila seorang auditor tidak memiliki atau mematuhi etika profesinya maka ia tidak akan dapat menghasilkan kinerja yang memuaskan bagi dirinya sendiri maupun kliennya.

Berdasarkan konsep-konsep tersebut, tampak bahwa profesionalisme dan sensitivitas etika berbanding lurus, jika semakin tinggi profesionalisme, maka semakin tinggi pula sensitivitas etika. Secara empiris, hasil penelitian ini didukung dengan hasil penelitian terdahulu yang dilakukan oleh Asana (2013), yang menunjukkan bahwa profesionalisme berpengaruh signifikan terhadap sensitivitas etika

SIMPULAN DAN SARAN

Berdasarkan analisis data yang telah dilakukan, peneliti menyimpulkan beberapa hasil terkait rumusan permasalahan pada penelitian ini: (1) terdapat pengaruh yang signifikan antara budaya etis organisasi terhadap sensitivitas etika, (2) terdapat pengaruh yang signifikan antara orientasi etika terhadap sensitivitas etika, (3) terdapat pengaruh yang signifikan antara pengalaman terhadap sensitivitas etika, (4) terdapat pengaruh yang signifikan antara profesionalisme terhadap sensitivitas etika.

Berdasarkan simpulan di atas, penelitian ini memiliki beberapa saran yang dapat diajukan yaitu bagi para auditor sebaiknya perlu ditingkatkannya pengalaman kerja dan tingkat pendidikan formal agar bisa meningkatkan sensitivitas etika. Untuk meningkatkan kualitas kinerja auditor perlu ditingkatkan sensitivitas etika (ethical sensitivity ) seorang auditor karena di dalamnya terkandung nilai-nilai tingkah laku atau aturan-aturan tingkah laku yang diterima dan digunakan oleh organisasi profesi akuntan yang meliputi kepribadian, kecakapan profesional, tanggung jawab, dan pelaksanaan kode etik. Sedangkan bagi peneliti selanjutnya direkomendasikan untuk dapat mengembangkan penelitian ini dengan menambah variabel lain atau dapat meneliti faktor-faktor lain yang dapat mempengaruhi sensitivitas etika seperti motivasi, ambiguitas, serta independensi serta selain menggunakan kuesioner, peneliti selanjutnya hendaknya

menggunakan juga metode pengumpulan data dengan wawancara sehingga informasi yang didapat lebih akurat dan lengkap.

DAFTAR PUSTAKA

Arifuddin dan Sri Anik. 2002. Analisis Pengaruh Komitmen Organisasi dan Keterlibatan Kerja Terhadap HUbungan Antara Etika Kerja Islam dengan Sikap Perubahan Organisasi.

Simposium Nasional Akuntansi V. 5-6 September 2002. Semarang.

Asana, Gde Herry Sugiarto. 2013.

Pengaruh Pengalaman, Komitmen, dan Orientasi Etika pada Sensitivitas Etika Auditor Kantor Akuntan Publik di Bali. Tesis. Program Pasca Sarjana. Universitas Udayana.

Aziza dan Salim. 2008. Pengaruh Orientasi Etika Pada Komitmen Dan Sensitivitas Etika Auditor . Simposium Nasional Akuntansi XI. 21-23 Juli 2011.

Pontianak.

Bastian, Indra. 2006. Akuntansi Sektor Publik: Suatu Pengantar . Jakarta: Erlangga.

Falah, Syaikhul. 2006. Pengaruh Budaya Organisasi Dan Orientasi Etika Terhadap Sensitivitas Etika. Simposium Nasional Akuntansi X. 26-28 Juli 2007. Universitas Hasanudin. Makasar.

Gusnardi. 2003. Analisis Perbandingan Faktor-faktor yang Mempengaruhi Judgment Penetapan Resiko Audit oleh Auditor yang Berpengalaman dan Auditor yang Belum Berpengalaman. (Tidak Dipublikasikan) Tesis. Universitas Padjadjaran. Bandung.

Knoers dan Haditono. 1999. Psikologi

Perkembangan: Pengantar dalam

Berbagai Bagian. Cetakan ke-12. Yogyakarta: Gajah Mada university Press.

Kohlberg, Lawrence dan Candee, Daniel. 1984. The Relationship of Moral Judgment to Moral Action. Dalam

Kurtines 1984. Morality, Moral

Behaviour, and Moral Development. New York: John Wiley & Sons.

Mardiasmo. 2002. Akuntansi Sektor Publik. Yogyakarta: Andi.

Nurfarida, Lia. 2011. Pengaruh Budaya Etis

Organisasi Dan orientasi Etika

Terhadap Komitmen Organisasi dan Sensitivitas Etika Auditof (Studi pada

Aparatur Inspektorat Kabupaten

Bogor). Skripsi. Jurusan Akuntansi

Fakultas Ekonomi Dan Bisnis UIN Syarif Hidayatullah. Jakarta.

Robbins, Stephen P . 2003. Perilaku

Organisasi: Konsep, Kontroversi,

Aplikasi . Jilid 1. Edisi 8. Jakarta: PT. Prenhallindo.

Shaub, Michael K. 1993. Ethical Reasoning and Athical Orientation, Gender and Experience as Predictor Auditors Views of the Significance of Ethical

Issue. Working paper, Hillsdale

College, Hillsdale, MI

Sugiyono. 2013. Metode Penelitian

Pendidikan(Pendekatan Kuantitatif,

Kualitatif). Bandung: Alfabeta. Sutiarsih, Gusti Ayu. 2014. Pengaruh

Budaya Etis Organisasi, idealisme, dan Relativisme terhadap Sensitivitas Etika Auditor (Studi pada Aparatur Inspektorat Pemerintah Kabupaten

Buleleng). Skripsi. Fakultas Ekonomi

Dan Bisnis. Universitas Pendidikan Ganesha. Singaraja

Wijaya, Tony. 2013. Metodelogi Penelitian, Ekonomi dan Bisnis (Teori dan Praktik). Yogyakarta: Graha Ilmu.