11

BAB II

LANDASAN TEORI DAN KERANGKA PEMIKIRAN

2.1 Landasan Teori

Variabel yang terdapat dalam penelitian ini adalah struktur modal, pertumbuhan perusahaan dan profitabilitas. Teori keagenan (agency theory) digunakan untuk menjelaskan hubungan antar variabel tersebut. Teori keagenan muncul ketika principal mempekerjakan orang lain (agent) dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agent tersebut.

Teori keagenan (agency theory) dikemukakan oleh Jensen dan Meckling (1976). Masalah keagenan timbul karena adanya perkembangan perusahaan yang awalnya hanya berbentuk perusahaan perseorangan menjadi perusahaan perseroan. Kepemilihan perusahaan dipisahkan dengan pengelola dalam perusahaan perseroan tersebut.

Tujuan utama perusahaan adalah untuk meningkatkan nilai perusahaan melalui peningkatan kemakmuran pemilik atau para pemegang saham (Weston dan Brigham, 2008). Pihak manajemen atau manajer perusahaan sering kali mempunyai tujuan lain yang bertentangan dengan tujuan utama tersebut. Sehingga timbul konflik kepentingan antara manajer dan pemilik yang dikenal dengan problem keagenan (agency problem).

12 Hubungan antara principal dan agent ini merupakan intisari dari teori keagenan (agency theory). Pada agency theory yang disebut hubungan keagenan (agency relationship) merupakan kontrak dimana satu atau beberapa orang yang merupakan principal memberi tugas kepada orang lain (agent) untuk melakukan tugas/jasa atas nama principal dan mendelegasikan wewenang kepada agent (Jensen dan Meckling,1976). Dalam teori ini principal adalah pemilik/pemegang saham dan yang dimaksud dengan agent adalah manajemen yang mengelola perusahaan.

Manajemen perusahaan mempunyai kecenderungan untuk memperoleh keuntungan yang sebesar-besarnya dengan biaya pihak lain. Jensen dan Meckling (1976) menyatakan bahwa agency problem akan terjadi bila proporsi kepemilikan manajer atas saham perusahaan kurang dari 100% sehingga manajer cenderung bertindak untuk mengejar kepentingan dirinya dan sudah tidak berdasarkan maksimalisasi nilai dalam pengambilan keputusan pendanaan. Jensen dan Meckling menyatakan bahwa kondisi di atas merupakan konsekuensi dari pemisahan fungsi pengelola dengan fungsi kepemilikan atau sering disebut dengan the separation of the decision-making and risk bearing functions of the firm. Manajemen tidak menanggung risiko atas kesalahan dalam mengambil keputusan, risiko tersebut sepenuhnya ditanggung pemegang saham (principal). Oleh karena itu manajemen cenderung melakukan pengeluaran yang bersifat

13 konsumtif dan tidak produktif untuk kepentingan pribadinya, seperti peningkatan gaji, fasilitas dan status.

Jensen dan Meckling (1976) dalam Nurani Agustina (2009) mengungkapkan 3 bentuk masalah keagenan :

1. Masalah keagenan antara manajer dengan pemegang saham, yaitu perbedaan kepentingan antara manajer sebagai pengelola perusahaan dan pemegang saham sebagai pemilik perusahaan.

2. Masalah keagenan antara pemegang saham (outside equity) dan kreditur (outside debt). Hutang dipilih sebagai solusi untuk masalah keagenan antara manajer dan pemegang saham. Dampak dari penggunaan hutang ini adalah munculnya pihak lain yang memiliki kepentingan, yaitu kreditur.

3. Masalah keagenan antara perusahaan dengan konsumen, yaitu masalah yang mungkin muncul terkait dengan garansi atau layanan purna jual yang diberikan perusahaan. Masalah lain yang memicu dapat berupa tindakan konsumen yang merugikan perusahaan.

Penelitian ini menggunakan struktur modal, pertumbuhan perusahaan dan profitabilitas sebagai variabel yang akan diteliti. Struktur modal dan pertumbuhan perusahaan dipilih sebagai variabel yang mempengaruhi profitabilitas perusahaan.

14 2.1.1 Struktur Modal

Salah satu kebijakan yang dibuat manajer keuangan dalam kaitannya dengan keberlangsungan perusahaan (going concern) adalah kebijakan struktur modal. Kebijakan tersebut antara lain kebijakan yang berkaitan dengan komposisi hutang, saham preferen, dan saham biasa yang merupakan sumber pendanaan bagi perusahaan untuk menjalankan operasinya (Agus Sartono, 2006). Struktur modal merupakan faktor fundamental keberhasilan suatu perusahaan (Gitman, 2000).

Bambang Riyanto (2008) menyatakan bahwa struktur modal adalah perimbangan atau perbandingan antara modal asing dengan modal sendiri. Modal asing yang dimaksudkan adalah hutang baik jangka panjang maupun jangka pendek, sedangkan modal sendiri bisa terdiri dari laba ditahan (retained earning) dan bisa juga dengan penyertaan kepemilikan perusahaan. Kebijakan struktur modal perusahaan antara lain menyangkut dengan keputusan tentang bentuk dan komposisi pendanaan yang akan dipergunakan oleh perusahaan. Kebijakan tersebut merupakan perimbangan tentang jumlah hutang jangka pendek yang bersifat permanen, hutang jangka panjang, saham preferen dan saham biasa.

Frank dan Goyal (2007) mengatakan bahwa ada 3 sumber pendanaan bagi perusahaan yaitu laba ditahan, hutang, dan ekuitas. Dari ketiga sumber tersebut yang lebih aman didalam pemilihan sumber pendanaan adalah laba ditahan. Hal ini terkait

15 karena sumber pendanaan yang berasal dari laba ditahan mempunyai risiko yang kecil dibandingkan sumber pendanaan yang berasal dari hutang dan ekuitas. Jika dibandingkan antara tingkat hutang dan ekuitas, maka dari sudut pandang investor, bahwa ekuitas mempunyai tingkat risiko yang lebih besar dibandingkan dengan hutang walaupun kedua sumber pendanaan tersebut mempunyai tingkat risiko yang besar bagi perusahaan. Investor lebih mengharapkan suatu pengembalian yang besar dari ekuitas dibandingkan dengan hutang. Laba ditahan merupakan sumber pendanaan yang lebih baik dibandingkan dengan pembiayaan yang berasal dari luar jika dilihat dari sudut pandang perusahaan. Jika laba ditahan tidak cukup, maka hutang yang akan digunakan untuk membiayai. Sedangkan ekuitas merupakan jalan terakhir didalam membiayai pendanaan perusahaan.

Ghosh, Arvin, Francis Cai dan Wenhui Li (2000) mengatakan bahwa struktur modal sebagai perbandingan antara hutang perusahaan (total debt) dan total aktiva (total asset). Perbandingan ini dilihat dengan bagaimana distribusi aktiva perusahaan terhadap total kewajiban perusaahaan. Di samping itu, Sartono (1999) dalam Eli Safrida (2008) juga menjelaskan bahwa suatu perusahaan didalam menentukan struktur pendanaan terlebih dahulu menganalisa sejumlah faktor-faktor yang mempengaruhinya dan kemudian menetapkan struktur modal yang ditargetkan. Target ini selalu berubah sesuai dengan perubahan kondisi, tetapi pada setiap manajemen perusahaan

16 terdapat bayangan dari struktur modal yang ditargetkan tersebut. Jika tingkat hutang yang sesungguhnya berada di bawah target, mungkin perlu dilakukan ekspansi dengan melakukan pinjaman, sementara jika rasio hutang sudah melampaui target, barangkali saham perlu dijual.

Weston dan Brigham (2008) mengatakan bahwa Kebijakan struktur modal merupakan kebijakan perusahaan yang bertujuan untuk menentukan sumber pembiayaan kegiatan operasi perusahaan baik itu dengan menggunakan dana yang berasal dari dalam perusahaan maupun dana yang berasal dari luar perusahaan. Manajer keuangan mempunyai tugas untuk menentukan kebijakan pendanaan yang optimal bagi perusahaan.

Masalah utama yang dihadapai manajemen keuangan adalah menentukan struktur modal yang optimal. Bambang Riyanto (2001) menyatakan bahwa struktur modal yang optimal atau optimum debt ratio perusahaan adalah 50%, sehingga modal yang dijamin (utang) tidak lebih besar dari modal yang menjadi jaminannya. Semua struktur modal adalah baik, tetapi apabila dengan merubah struktur modal ternyata nilai perusahaan berubah, maka diperoleh struktur modal yang terbaik.

Teori yang digunakan untuk menjelaskan penggunaan modal adalah Pecking Order Theory. Pecking Order Theory pertama kali diperkenalkan oleh Donaldson pada tahun 1961, akan tetapi penamaan Pecking Order Theory dilakukan oleh Stewart C. Myers tahun 1984 dalam Journal of Finance volume

17 39 dengan judul The Capital Structure Puzzle. Suad Husnan (2000) menjelaskan bahwa dalam teori ini ada semacam tata urutan (pecking order) bagi perusahaan dalam menggunakan modal. Teori tersebut juga menjelaskan bahwa perusahaan lebih mengutamakan pendanaan ekuitas internal (menggunakan laba yang ditahan) daripada pendanaan ekuitas eksternal (menerbitkan saham baru).

Berikut beberapa hak yang diungkapkan Myers (1984) dalam Husnan dan Pudjiastuti (2012) didalam pecking order theory :

“1. Perusahaan lebih menyukai sumber pendanaan internal (Laba Ditahan). Hal ini disebabkan penggunaan laba ditahan lebih murah dan tidak perlu mengungkapkan sejumlah informasi perusahaan (yang harus diungkapkan dalam prospektus saat menerbitkan obligasi dan saham baru);

2. Perusahaan menyesuaikan target rasio pembayaran dividen (dividend payout ratio/DPR) kepada peluang investasi, meskipun dividen kaku (sticky) dan target rasio pembayaran hanya menyesuaikan secara bertahap terhadap pergeseran peluang investasi yang menguntungkan;

3 Kebijakan dividen yang kaku, ditambah dengan fluktuasi tingkat keuntungan dan peluang investasi yang tidak dapat diprediksi, menunjukkan bahwa arus kas yang dihasilkan secara internal dapat lebih atau kurang dari pengeluaran investasi. Jika arus kas internal kurang, perusahaan pertama kali mengurangi jumlah kas atau portofolio sekuritasnya;

4. Jika pendanaan eksternal diperlukan, perusahaan menerbitkan sekuritas yang paling aman terlebih dahulu. Perusahaan memulai dari hutang, kemudian hybrid

18 securities seperti convertible bonds, kemudian ekuitas sebagai alternatif terakhir. Penerbitan saham baru menduduki urutan terakhir sebab penerbitan saham baru merupakan tanda atau sinyal bagi pemegang saham dan calon investor tentang kondisi perusahaan saat sekarang dan prospek mendatang yang tidak baik.”

Struktur keuangan adalah cara bagaimana perusahaan membiayai aktivanya dan dapat dilihat pada seluruh sisi kanan dari neraca yang terdiri dari hutang jangka pendek, hutang jangka panjang, dan modal pemegang saham. Sedangkan struktur modal perusahaan adalah pembiayaan permanen yang terdiri dari hutang jangka panjang, saham preferen, dan modal pemegang saham. Jadi,struktur modal suatu perusahaan hanya merupakan sebagian dari struktur keuangannya. Sedangkan struktur modal adalah bauran (proporsi) pendanaan permanen jangka panjang perusahaan yang ditunjukan oleh hutang, ekuitas saham preferen, dan saham biasa (Bambang Riyanto, 2008).

Struktur modal adalah perimbangan atau perbandingan antara jumlah hutang jangka panjang dengan modal sendiri. Oleh karena itu, struktur modal diukur dengan debt to equity ratio (DER). DER merupakan rasio yang digunakan untuk mengukur tingkat leverage (penggunaan hutang) terhadap total shareholder’s equity yang dimiliki perusahaan. Dare and Sola (2010) dalam Ishaya Luka dan Abduljeleel Badmus (2014) menyatakan bahwa “ capital structure is the debt equity mix of business finance. It is used to represent the proportionate

19 relationship between debt and equity in corporate firms finances.” Dalam Sofyan Syafri Harahap (2010), secara matematis DER dapat dirumuskan sebagai berikut :

Total Utang Total Ekuitas Debt to Equity Ratio =

Kasmir (2010) menyatakan Debt to Equity merupakan rasio yang digunakan untuk menilai utang dan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang lancar dengan seluruh utang ekuitas. Sofyan Syafri Harahap (2010) menyatakan bahwa rasio ini menggambarkan sampai sejauh mana modal pemilik dapat menutupi utang - utang kepada pihak luar. Semakin kecil rasio ini semakin baik.

2.1.2 Pertumbuhan Perusahaan

Pertumbuhan dinyatakan sebagai pertumbuhan total aset dimana pertumbuhan aset masa lalu akan menggambarkan profitabilitas yang akan datang dan pertumbuhan yang datang. Tingkat pertumbuhan perusahaan akan menunjukkan seberapa jauh perusahaan akan menggunakan hutang sebagai sumber pembiayaannya. (Sriwardany, 2006).

Kallapur dan Trombley (2001) mengatakan bahwa pertumbuhan perusahaan merupakan kemampuan perusahaan untuk meningkatkan size dan tingkat pertumbuhan perusahaan

20 dapat diukur dari beberapa variabel seperti Price/Earning ratio (Price per share/Earning per share), Price/Cash Flow ratio (Price per share/ Cash Flow per share), Market/ Book Ratio (Market price per share/ book value per share), Tobin’q, biaya pengembangan ( R & D Expense) dibagi dengan total penjualan.

Pertumbuhan adalah dampak atas arus dana perusahaan dari volume usaha. Pertumbuhan perusahaan sangat diharapkan oleh pihak internal maupun eksternal perusahaan, karena pertumbuhan yang baik memberi tanda bagi perkembangan perusahaan. Dari sudut pandang investor, pertumbuhan suatu perusahaan merupakan tanda perusahaan memiliki aspek yang menguntungkan, dan investor pun akan mengharapkan tingkat pengembalian (rate of return) dari investasi yang dilakukan menunjukkan perkembangan yang baik (Safrida, 2008).

Taswan (2003) mengatakan bahwa pertumbuhan perusahaan / growth sebagai pertumbuhan total asset. Total aset masa lalu akan menggambarkan profitabilitas yang akan datang dan pertumbuhan yang akan datang.

Kallapur dan Trombley (2001) menjelaskan bahwa pertumbuhan perusahaan merupakan kemampuan perusahaan untuk meningkatkan ukuran perusahaan melalui peningkatan aktiva. Tingkat pertumbuhan yang semakin cepat mengindikasikan bahwa perusahaan sedang mengadakan

21 ekspansi. Houston (2004), mendefinisikan pertumbuhan sebagai perubahan aset tahunan dari total aktiva. Hal ini dapat dibuktikan melalui perusahaan yang tumbuh dapat dilihat dari peningkatan aktiva untuk memperbesar ukuran perusahaan.

Arief Sugiono dan Edy Untung (2008) menyatakan bahwa rasio pertumbuhan bertujuan mengukur kemampuan perusahaan dalam mempertahankan kedudukannya dalam pertumbuhan perekonomian dan dalam industri. Analisa pertumbuhan dilakukan dengan membandingkan pos yang sama dalam dua periode, dimana pos yang digunakan sebagai pembanding ikut bergerak. Saidi (2004) menyatakan bahwa secara matematis pertumbuhan perusahaan dapat dirumuskan sebagai berikut :

asset t1 - asset t0 asset t0 Growth =

2.1.3 Profitabilitas

Sutrisno (2001) mendefinisikan profitabilitas sebagai kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Brigham, Daves (2004:238) menyatakan bahwa, “Profitability is the net result of a number policies and decisions. The ratios examined thus for provide useful clues as to the effectiveness of a firm’s operations.” Menurut Hanafi (2010),

22 profitabilitas mengukur kemampuan perusahaan menghasilkan keuntungan pada tingkat penjualan, aset, dan modal saham tertentu. Profitabilitas juga digunakan sebagai acuan berhasil atau tidak suatu perusahan yang dipimpin oleh pemimpin perusahaan juga bagi karyawan perusahaan

Weston dan Brigham (2008) mengatakan bahwa dengan mengetahui seberapa besar rasio profitabilitas yang dimiliki perusahaan maka tingkat efektivitas manajemen dapat terukur. Efektifitas manajemen disini dilihat dari laba yang dihasilkan dari penjualan maupun investasi perusahaan. Oleh karena itu, pengukuran tingkat efektifitas manajemen dapat dilakukan dengan mengetahui seberapa besar rasio profitabilitas yang dimiliki oleh perusahaan.

Rasio profitabilitas memiliki manfaat untuk menunjukkan seberapa baik perusahaan telah beroperasi selama periode tahun berjalan, dan membantu investor dalam perhitungan laba serta mengetahui seberapa banyak yang dibayarkan sebagai dividen. Rasio yang digunakan dalam rasio profitabilitas ada empat yaitu, net profit margin, return on investment, return on equity, dan earning per share (Halsey,2005).

Rasio profitabilitas yang digunakan dalam penelitian ini adalah Return on total assets (ROA). Return On Asset (ROA) mengukur tingkat pengembalian dari bisnis atas seluruh asset yang ada, serta menggambarkan efisiensi pada dana yang digunakan pada perusahaan (Arief Sugiono, 2009). Fred Weston

23 & Thomas Copeland (2000) mengatakan bahwa Return On Asset Ratio mencoba mengukur efektivitas pemakaian total sumber daya oleh prusahaan. ROA memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukan efektivitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan. Bambang Riyanto (2010:336) menyatakan, “Return on Asset (ROA) adalah kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan netto.” Menurut Munawir (2007:89) besarnya Return On Asset (ROA) dipengaruhi oleh dua faktor yaitu :

“1. Turnover dari operating assets (tingkat perputaran aktiva yang digunakan untuk operasi).

2. Profit margin, yaitu besarnya keuntungan operasi yang dinyatakan dalam persentase dan jumlah penjualan bersih. Profit margin ini mengukur tingkat keuntungan yang dapat dicapai oleh perusahaan dihubungkan dengan penjualannya.”

Dalam Bambang Riyanto (2008) secara matematis ROA dapat dihitung sebagai berikut:

Net Profit After Taxes Total Assets ROA

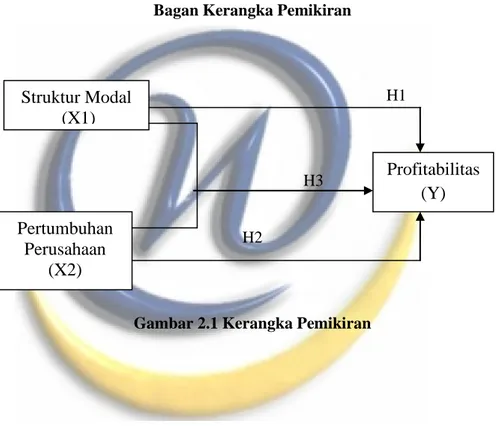

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Struktur Modal Terhadap Profitabilitas

Profitabilitas merupakan kemampuan dalam memperoleh laba yang diukur menggunakan prosentase yang digunakan untuk

24 menilai sejauh mana perusahaan mampu menghasilkan keuntungan. Menurut Hanafi (2010), profitabilitas mengukur kemampuan perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, aset, dan modal saham tertentu. Pengukuran profitabilitas menggunakan rasio profitabilitas sebagai indikator pengukurannya, yaitu Return On Assets (ROA), sedangkan struktur modal diukur dengan Debt to Equity Ratio (DER).

Bambang Riyanto (2008:336) menyatakan, “Return on Asset (ROA) adalah kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan netto.” Menurut Munawir (2007:89) besarnya Return On Asset (ROA) dipengaruhi oleh dua faktor yaitu :

“1. Turnover dari operating assets (tingkat perputaran aktiva yang digunakan untuk operasi).

2. Profit margin, yaitu besarnya keuntungan operasi yang dinyatakan dalam persentase dan jumlah penjualan bersih. Profit margin ini mengukur tingkat keuntungan yang dapat dicapai oleh perusahaan dihubungkan dengan penjualannya.”

Semakin besar ROA, berarti semakin efisien penggunaan aktiva perusahaan atau dengan kata lain dengan jumlah aktiva yang sama bisa dihasilkan laba yang lebih besar, dan sebaliknya (Sudana, 2011).

Profitabilitas dari suatu perusahaan datang dari hasil dari suatu keputusan struktur modal. Keputusan ini secara jangka pendek maupun jangka panjang akan berpengaruh terhadap

25 profitabilitas suatu perusahaan. Profitabilitas tersebut akan muncul secara bersamaan dengan risiko terhadap instrument investasi yang dipilih. Hal ini menunjukan fakta bahwa struktur modal adalah perbandingan antara hutang dan modal perusahaan. Hutang meningkatkan risiko terhadap ekspetasi laba ketika perusahaan mengharapkan laba yang lebih tinggi lagi ((Muzir, 2011) dalam Thomas Gitari Njenga, 2014) .

Kasmir (2010) menyatakan Debt to Equity merupakan rasio yang digunakan untuk menilai utang dan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang lancar dengan seluruh utang ekuitas. Sofyan Syafri Harahap (2010) menyatakan bahwa rasio ini menggambarkan sampai sejauh mana modal pemilik dapat menutupi utang - utang kepada pihak luar. Semakin kecil rasio ini semakin baik.

Beberapa hasil penelitian telah menunjukan adanya pengaruh struktur modal terhadap profitabilitas. Penelitian yang dilakukan oleh Kurniasih Dwi Astuti (2015), Dewa Kadek Oka Kusumajaya (2011) dan Ana Kundid (2012) menemukan bahwa struktur modal mempunyai pengaruh positif terhadap profitabilitas. Hasil penelitian yang dilakukan oleh King dan Santor (2007) serta Ishaya Luka dan Abduljeleel Badmus (2014) menyatakan bahwa struktur modal berpengaruh negatif terhadap profitabilitas. Yanto, Kardinal dan Sri Megawati (2014) serta

26 Mohamed Khalifa Tailab (2014) menemukan bahwa struktur modal tidak mempengaruhi profitabilitas.

Berdasarkan uraian tersebut, maka dapat dikembangkan hipotesis sebagai berikut :

H1 : Struktur modal berpengaruh terhadap profitabilitas.

Selain struktur modal, variabel lain yang diduga mempengaruhi profitabilitas perusahaan adalah perumbuhan perusahaan.

2.2.2 Pengaruh Pertumbuhan Perusahaan Terhadap Profitabilitas

Salah satu cara pengukuran kinerja perusahaan dapat dilihat dari tingkat profitabilitas. Profitabilitas adalah kemampuan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri. Growth mempengaruhi profitabilitas, melalui aset yang dimiliki sehingga berpengaruh terhadap produktivitas dan efesiensi perusahaan yang pada akhirnya berpengaruh pada profitabilitas.

Kallapur dan Trombley (2001) menjelaskan bahwa pertumbuhan perusahaan merupakan kemampuan perusahaan untuk meningkatkan ukuran perusahaan melalui peningkatan aktiva. Tingkat pertumbuhan yang semakin cepat mengindikasikan bahwa perusahaan sedang mengadakan ekspansi. Houston (2004), mendefinisikan pertumbuhan sebagai perubahan aset tahunan dari total aktiva. Hal ini dapat dibuktikan

27 melalui perusahaan yang tumbuh dapat dilihat dari peningkatan aktiva untuk memperbesar ukuran perusahaan.

Sejumlah penelitian yang telah dilakukan menunjukan bahwa pertumbuhan perusahaan berhubungan dengan profitabilitas. Hasil penelitian yang dilakukan oleh Dewa Kadek Oka Kusumajaya (2011) dan Bill Francis, Iftekhar Hasan & Zenu Sharma (2011) serta Ardi Paminto, Djoko Setyadi dan Jhonny Sinaga (2016) menemukan bahwa pertumbuhan perusahaan mempunyai pengaruh positif terhadap profitabilitas. Hasil penelitian King dan Santor (2007) serta penelitian Ishaya Luka dan Abduljeleel Badmus (2014) menunjukan bahwa pertumbuhan berpengaruh negatif terhadap profitabilitas.

Berdasarkan uraian tersebut, maka dapat dikembangkan hipotesis sebagai berikut :

H2 : Pertumbuhan perusahaan berpengaruh terhadap profitabilitas.

2.2.3 Pengaruh Struktur Modal Dan Pertumbuhan Perusahaan Terhadap Profitabilitas

Sutrisno (2003;5) mengemukakan bahwa tujuan dari manajemen keuangan adalah “Bagaimana perusahaan mengelola baik itu mendapatkan dana maupun mengalokasikan dana guna mencapai nilai perusahaan”. Weston dan Brigham (2008) menyatakan bahwa kegagalan sejumlah perusahaan lebih banyak disebabkan oleh ketidakmampuan manajemen dalam mengelola

28 keuangan. Salah satu indikator keberhasilan perusahaan adalah pencapaian profitabititas yang tinggi.

Unsur–unsur yang mempengaruhi tehadap peningkatan profitabilitas perusahaan, diantaranya adalah faktor pertumbuhan aset dan struktur modal yang maksimal. Pertumbuhan perusahaan menggambarkan pertumbuhan aktiva perusahaan yang akan mempengaruhi profitabilitas perusahaan sedangkan struktur modal digunakan perusahaan dengan cara yang diharapkan akan mampu memaksimumkan nilai perusahaan. (Mizwar, 2010).

Struktur keuangan adalah cara bagaimana perusahaan membiayai aktivanya dan dapat dilihat pada seluruh sisi kanan dari neraca yang terdiri dari hutang jangka pendek, hutang jangka panjang, dan modal pemegang saham. Sedangkan struktur modal perusahaan adalah pembiayaan permanen yang terdiri dari hutang jangka panjang, saham preferen, dan modal pemegang saham. Jadi,struktur modal suatu perusahaan hanya merupakan sebagian dari struktur keuangannya. Sedangkan struktur modal adalah bauran (proporsi) pendanaan permanen jangka panjang perusahaan yang ditunjukan oleh hutang, ekuitas saham preferen, dan saham biasa (Riyanto, 2008).

Pertumbuhan perusahaan yang dinyatakan dengan pertumbuhan aset merupakan variabel yang dipertimbangkan dalam keputusan hutang. Growth dinyatakan sebagai pertumbuhan total aset dimana total aset masa lalu akan menggambarkan profitabilitas yang akan datang dan pertumbuhan

29 yang akan datang (Taswan, 2003). Putrakrisnanda (2009) menjelaskan bahwa pertumbuhan aset menggambarkan pertumbuhan aktiva perusahaan yang akan mempengaruhi profitabilitas perusahaan. Biaya emisi perusahaan akan lebih besar dari biaya penerbitan surat hutang. Perusahaan yang tingkat pertumbuhannya lebih tinggi cenderung lebih banyak menggunakan hutang. Perusahaan yang mempunyai tingkat pertumbuhan tinggi cenderung menggunakan sumber dana dari luar. Perusahaan dengan tingkat pertumbuhan yang cepat harus lebih banyak, mengandalkan modal eksternal daripada perusahaan yang lambat pertumbuhannya.

Penelitian yang dilakukan oleh Pandey (2001) memberikan hasil bahwa perusahaan yang bertumbuh memerlukan pengembangan akan fixed asset mereka. Perusahaan yang mempunyai tingkat pertimbuhan tinggi punya kebutuhan besar akan pendanaan dan akan menyimpan laba ditahan. Perusahaan akan mengisukan lebih banyak hutang untuk mempertahankan rasio hutang dan modal. Pandey juga mempertegas pernyataan ini dengan menghubungkannya dengan Pecking order theory dimana pertumbuhan akan menyebabkan perusahaan untuk menggeser kebijakannya dari mengisukan saham menjadi hutang karena perusahaan memerlukan banyak dana untuk mengatasi agency problem. Penelitian lain yang dilakukan Yanto, Kardinal dan Sri Megawati (2014) memperoleh hasil bahwa secara simultan variabel struktur modal dan

30 pertumbuhan perusahaan berpengaruh positif terhadap variabel profitabilitas.

H3: Struktur Modal dan Pertumbuhan Perusahaan berpengaruh terhadap Profitabilitas.

Bagan Kerangka Pemikiran

H1

H3

H2

Gambar 2.1 Kerangka Pemikiran