Perekonomian

dan Perbankan

Januari 2017

Equity Tower Lt 20, 21 & 39

Sudirman Central Business District (SCBD)

Jl. Jend Sudirman Kav 52-53

Jakarta 12190

1

Masih terdapat cukup banyak ketidakpastian mengenai kebijakan pemerintah baru AS. Kejutan dalam kebijakan ekonomi AS dapat menurunkan pertumbuhan ekonomi dan investasi di negara itu dan di negara berkembang.

Kelanjutan Brexit serta hasil pemilu di beberapa negara Eropa lain, terutama Belanda dan Prancis, juga menjadi sumber ketidakpastian. Belanda dan Prancis berpotensi mengikuti jejak Inggris untuk keluar dari Uni Eropa.

Neraca perdagangan mengalami surplus US$ 992,1 juta pada Desember 2016. Dengan demikian, surplus perdagangan di sepanjang tahun lalu mencapai US$ 8,78 miliar.

Normalisasi harga pangan dan penurunan harga emas perhiasan mendorong penurunan inflasi y/y ke 3,02% pada Desember 2016 dari 3,58% pada bulan sebelumnya.

Bank Indonesia mempertahankan BI 7-day reverse repo rate di posisi 4,75%.

Dilantiknya Donald Trump menjadi presiden AS direspons negatif oleh pelaku pasar valas, terlihat dari kinerja dolar AS yang kembali mengalami tekanan. Hal ini disinyalir merupakan bentuk kekhawatiran terhadap implementasi kebijakan ekonomi Trump, terutama pada rencana penerapan kebijakan proteksi yang dapat memicu perang dagang.

Pasar keuangan Indonesia diperkirakan masih dapat memanfaatkan momentum dan berada pada tren yang positif.

Penyaluran kredit dalam tiga bulan terakhir mengalami peningkatan disebabkan oleh semakin tingginya disbursement proyek-proyek pemerintah dan BUMN serta penyerapan anggaran belanja pemerintah daerah yang mulai dipacu di awal kuartal IV.

Dana pihak ketiga pada periode November 2016 membukukan pertumbuhan sebesar 8,4% y/y, naik 194 bps dari pertumbuhan bulan sebelumnya.

Pemerintah memastikan adanya relaksasi kembali untuk eskpor mineral mentah, khususnya nikel dan bauksit, selama lima tahun ke depan melalui Peraturan Pemerintah No. 1 Tahun 2017. Di sisi lain, kebijakan tersebut diikuti dengan adanya pengetatan untuk izin usaha tambang kontrak karya, divestasi kepemilikan, izin ekspor, evaluasi pengembangan smelter dan bea ekspor konsentrat.

Efek jangka pendek pelonggaran tersebut adalah pelemahan harga dan kinerja perusahaan akibat adanya potensi peningkatan supply dan penyesuaian status izin operasi pada beberapa kontrak operasi tambang.

Angka sementara Banking Stability Index (BSI) menunjukkan penurunan dari 99,52 di bulan November 2016 menjadi 99,51 di bulan Desember 2016. Berdasarkan besaran angka BSI tersebut, risiko industri perbankan Indonesia masih dalam kondisi normal.

3

Kebijakan Ekonomi Pemerintah Baru AS dan Risiko Politik Eropa

Seto Wardono

Masih terdapat cukup banyak ketidakpastian mengenai kebijakan pemerintah baru AS. Kejutan dalam kebijakan ekonomi AS dapat menurunkan pertumbuhan ekonomi dan investasi di negara itu dan di negara berkembang.

Kelanjutan Brexit serta hasil pemilu di beberapa negara Eropa lain, terutama Belanda dan Prancis, juga menjadi sumber ketidakpastian. Belanda dan Prancis berpotensi mengikuti jejak Inggris untuk keluar dari Uni Eropa.

Pasca pelantikan Donald J. Trump sebagai Presiden Amerika Serikat (AS) ke-45, pasar finansial global masih diliputi cukup banyak ketidakpastian mengenai kebijakan-kebijakan ekonomi yang akan ditempuhnya. Ketidakpastian ini antara lain mencakup seberapa dekat kebijakan yang akan ditempuh dengan janji kampanye, respons negara-negara lain di luar AS, dan dampaknya terhadap trayektori suku bunga acuan AS. Dalam hal ini, yang baru dapat dipastikan adalah rencana besar yang ada di

pipeline pemerintah baru AS. Trump, misalnya, membidik kebijakan perdagangan yang lebih

proteksionis, pajak yang lebih rendah, dan produksi energi yang lebih banyak. Kebijakan-kebijakan ini memiliki dampak yang berbeda-beda bagi ekonomi AS dan ekonomi global.

Setelah Donald Trump dilantik menjadi presiden AS pada 20 Januari 2017, situs resmi presiden AS (www.whitehouse.gov) menampilkan isu-isu sentral yang dihadapi AS dan berbagai hal yang akan dilakukan pemerintah AS. Di sektor energi, pemerintah AS secara implisit menunjukkan niatnya untuk meningkatkan produksi minyak dan gas serpih (shale oil and gas), terutama yang ladangnya berada di tanah milik pemerintah federal. Langkah ini ditujukan untuk mencapai kemandirian di sektor energi, terbebas dari pengaruh Organisasi Negara-Negara Pengekspor Minyak (OPEC). Di sektor perdagangan, AS telah menarik dari dari Trans-Pacific Partnership (TPP, yaitu perjanjian dagang yang pada 4 Februari 2016 ditandatangani oleh 12 negara di sekitar Samudera Pasifik, tidak termasuk China) dan akan melakukan renegosiasi terhadap Perjanjian Perdagangan Bebas Amerika Utara (NAFTA). Untuk menciptakan lapangan kerja dan mendorong pertumbuhan ekonomi, pemerintah baru AS juga akan memangkas pajak individu di semua lini dan menurunkan pajak korporasi.

Kebijakan Donald Trump di sektor energi bertujuan agar warga AS bisa mendapatkan energi dengan biaya yang lebih murah. Selain itu, pemerintah AS juga ingin memaksimalkan penggunaan energi dari dalam negeri dan mengurangi ketergantungan terhadap sumber energi dari luar negeri. Trump pun berniat untuk mengeksploitasi cadangan minyak dan gas alam AS yang diperkirakan bernilai US$ 50 triliun, terutama yang berlokasi di tanah-tanah milik pemerintah federal. Selain itu, AS juga akan menghidupkan kembali industri batu bara domestik. Jika terealisasi, kebijakan ini berpotensi menghadirkan downward pressure bagi harga energi, terutama minyak. Meski demikian, prospek harga minyak juga akan tergantung pada sikap Trump terhadap perjanjian nuklir dengan Iran (yang juga melibatkan Inggris, Prancis, Jerman, Rusia, China, dan Uni Eropa). Pada Maret 2016, Trump menyebut perjanjian nuklir Iran sebagai malapetaka bagi AS, Israel, dan seluruh Timur Tengah sehingga pembatalan perjanjian ini akan menjadi prioritas utamanya. Risiko pembatalan perjanjian ini oleh AS akan menjadi upside risk bagi harga minyak ke depan.

Pemerintah baru AS membidik perdagangan internasional sebagai sumber utama pertumbuhan ekonomi ke depan. Untuk itu, pemerintah AS memutuskan untuk menarik diri dari TPP dan berencana

4

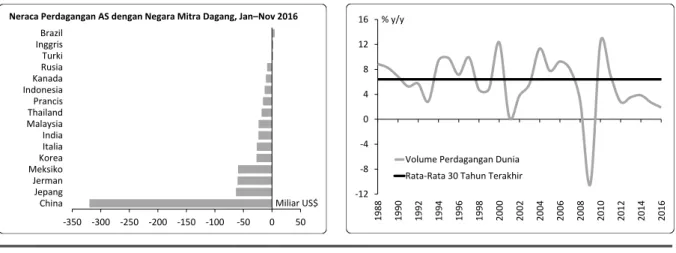

melakukan negosiasi ulang terhadap NAFTA. Jika negosiasi ini menemui jalan buntu, AS pun akan keluar dari NAFTA. Kebijakan perdagangan AS saat ini menjadi critical point bagi prospek ekonomi global karena kemungkinan dampaknya bagi perilaku proteksionis negara-negara di dunia, terutama yang menjadi partner dagang utama AS. Salah satu skenario yang dapat terjadi adalah AS meningkatkan pembatasan impor dengan menaikkan bea masuk, terutama terhadap barang-barang impor dari negara tertentu yang selama ini berkontribusi besar bagi defisit perdagangan AS. Jika terjadi, hal ini bisa mendorong tindakan balasan dari negara-negara tersebut dan mereka mungkin dapat menjalankan kebijakan serupa terhadap impor barang dari AS. AS sendiri mengalami defisit perdagangan barang sebesar US$ 677,09 miliar selama Januari–November 2016, turun dari US$ 685,88 miliar pada periode yang sama di tahun 2015. Hampir setengah dari angka tersebut (US$ 319,28 miliar) adalah defisit perdagangan dengan China. AS juga mengalami defisit perdagangan dengan dua negara tetangganya, Kanada dan Meksiko, serta beberapa negara Asia termasuk Indonesia.

Sumber: CEIC, IMF

Gambar 1. Neraca Perdagangan AS dan Volume Perdagangan Dunia

Skenario “perang dagang” antara AS dengan mitra dagangnya merupakan risiko utama bagi ekonomi global saat ini mengingat kemungkinan dampaknya terhadap volume perdagangan dunia dan pada akhirnya terhadap aktivitas ekonomi global. Volume perdagangan barang dan jasa global selama lima tahun terakhir tumbuh di bawah level jangka panjangnya (Gambar 1 kanan). Terakhir, pada tahun 2016, volume perdagangan dunia hanya tumbuh 1,9%, yang terendah sejak krisis keuangan global tahun 2008/2009. Tekanan terhadap aktivitas perdagangan dunia selama ini bersumber dari perlambatan ekonomi China dan harga komoditas yang rendah. Selain itu, pelemahan investasi global juga memberi dampak negatif, mengingat porsi perdagangan barang modal yang mencapai sekitar sepertiga dari total perdagangan barang.

Untuk mendorong pertumbuhan ekonomi, pemerintahan Donald Trump menjanjikan reformasi di sektor perpajakan yang dilengkapi dengan penurunan pajak individu dan korporasi. Reformasi pajak sebenarnya juga telah diagendakan oleh Kongres AS yang kini dikontrol oleh Partai Republik (Republikan), sehingga rencana pemerintah tersebut kemungkinan akan berjalan lebih lancar. Akan tetapi, masih terdapat perbedaan mendasar di antara dua pihak itu, Kongres dan pemerintah, mengenai bagaimana cara mereformasi perpajakan di AS dan menyikapi peningkatan defisit anggaran

-350 -300 -250 -200 -150 -100 -50 0 50 China Jepang Jerman Meksiko Korea Italia India Malaysia Thailand Prancis Indonesia Kanada Rusia Turki Inggris Brazil Miliar US$ Neraca Perdagangan AS dengan Negara Mitra Dagang, Jan–Nov 2016

-12 -8 -4 0 4 8 12 16 1 988 1990 199 2 1 994 1996 1998 2000 2002 200 4 2 006 2008 2010 2012 2014 2016 % y/y

Volume Perdagangan Dunia Rata-Rata 30 Tahun Terakhir

5

yang dihasilkannya. Republikan di Kongres ingin agar reformasi pajak berdampak netral bagi penerimaan negara sehingga defisit anggaran dapat terkendali. Di sisi lain, pemerintahan Trump tampak lebih toleran terhadap peningkatan defisit anggaran. Kompromi di antara Kongres dan pemerintah mengenai mekanisme reformasi pajak serta dampaknya terhadap anggaran dan utang pemerintah AS dengan demikian juga menjadi sumber ketidakpastian.

Terlepas dari niat Donald Trump untuk mereformasi sektor perpajakan AS, Kongres sebenarnya sedang dalam proses untuk mengesahkan cetak biru (blueprint) pajak baru yang dikenal dengan istilah

border adjustability. Dalam blueprint ini, pengenaan pajak akan didasarkan pada lokasi di mana produk

suatu perusahaan dikonsumsi, bukan lagi didasarkan pada lokasi di mana produk itu dibuat atau lokasi kantor pusat perusahaan yang memproduksinya. Dengan kata lain, barang ekspor tidak lagi dikenakan pajak, sedangkan barang impor akan dikenakan pajak. Selain itu, tarif pajak korporasi juga akan turun dari 35% menjadi 20%, lebih rendah dari rata-rata pajak di kelompok negara maju. Munculnya pajak baru terhadap produk impor memberi dampak langsung bagi peningkatan harga produk itu di pasar AS. Dengan kata lain, akan ada tambahan inflasi. Akan tetapi, dampak positif implementasi kebijakan ini terhadap neraca perdagangan AS diharapkan bisa memperkuat dolar AS dan mengurangi tekanan inflasi di dalam negeri.

Hingga tulisan ini dibuat, baru ada satu rencana Trump di bidang ekonomi yang terealisasi, yaitu penarikan diri AS dari TPP. Dengan demikian, secara umum masih terdapat ketidakpastian yang cukup tinggi mengenai kebijakan ekonomi AS. Menurut kami, meskipun stance Trump terbilang sangat keras di berbagai isu ekonomi, terdapat probabilita yang tidak kecil bahwa AS akan berkompromi dengan realita untuk menghindari kejutan (shock) bagi ekonomi AS. Dengan kata lain, perubahan stance kebijakan AS yang bersifat gradual juga tidak dapat dikesampingkan. Hasil riset Bank Dunia yang dirilis pada bulan Januari ini menunjukkan bahwa kejutan yang moderat (setara 1 standar deviasi) terhadap indeks ketidakpastian kebijakan ekonomi AS akan menurunkan pertumbuhan ekonomi dan investasi AS sebesar 0,4 dan 0,8 poin persentasi (ppts) selama dua tahun. Ketidakpastian di AS juga dapat berimbas pada perekonomian negara berkembang. Menurut laporan yang sama, kenaikan indeks VIX atau indeks volatilitas pasar saham AS sebesar 10% akan menurunkan pertumbuhan ekonomi dan investasi kelompok negara berkembang sebesar 0,2 dan 0,5 ppts dalam waktu setahun.

Beralih ke Eropa, kini juga terdapat risiko politik yang tidak kecil yang dapat berdampak pada perubahan sentimen investor dan dengan demikian menjadi sumber ketidakpastian. Risiko politik ini mencakup kelanjutan proses keluarnya Inggris dari Uni Eropa (Brexit) serta suksesi kepemimpinan di tiga negara, yaitu Belanda, Prancis, dan Jerman.

Menyusul referendum di Inggris pada 23 Juni 2016 yang memutuskan untuk keluar dari Uni Eropa (UE), negara itu secara formal harus mengaktivasi Pasal 50 Perjanjian Lisbon yang mengatur pemisahaan suatu negara dari UE. Setelah itu, dibutuhkan negosiasi di antara dua pihak itu dalam jangka waktu paling lama dua tahun untuk menyetujui proses pemisahan dan menyepakati kerangka kerjasama ke depan. Pemerintah Inggris di bawah Perdana Menteri Theresa May berencana untuk mengaktivasi Pasal 50 Perjanjian Lisbon sebelum Maret 2017. Akan tetapi rencana ini terancam gagal karena Mahkamah Agung Inggris mengharuskan pemerintah untuk meminta persetujuan parlemen agar bisa mengaktivasi pasal tersebut. Dengan demikian, parlemen Inggris kini memiliki kesempatan untuk menunda atau bahkan membatalkan Brexit.

6

* Berdasarkan rata-rata hasil survei selama Januari 2017 atau hasil survei terakhir. Sumber: LPS Tabel 1. Agenda Politik Beberapa Negara di Eropa pada 2017

Munculnya keputusan Inggris untuk keluar dari UE pada referendum 23 Juni 2016 menandai kemenangan kubu Euroskeptisisme di negara itu. Euroskeptisisme mengacu pada sikap atau gerakan yang menolak integrasi suatu negara dengan Uni Eropa atau zona mata uang tunggal (Zona Euro). Di luar Inggris, Euroskeptitisme juga mendapatkan momentum dan dengan demikian menjadi sumber ketidakpastian yang dapat mempengaruhi keberlangsungan UE atau Zona Euro. Pada tahun ini, akan ada setidaknya tiga negara besar anggota UE (Belanda, Prancis, dan Jerman) yang akan menggelar pemilihan umum dan peluang ini dapat dimanfaatkan oleh kubu Euroskeptitisme untuk mengambil alih kepemimpinan.

Terdapat risiko yang tidak kecil bahwa Belanda dan Prancis akan mengikuti langkah Inggris untuk keluar dari UE dan risiko ini juga didukung oleh keberpihakan terhadap UE yang tidak tinggi di dua negara itu (51% di Belanda dan hanya 38% di Prancis menurut survei Pew Research Center pada Mei–Juni 2016). Di Belanda, hasil survei sejauh ini masih menunjukkan Partai PVV sebagai pemenang potensial dari pemilihan legislatif yang akan berlangsung pada 15 Maret 2017. PVV menginginkan agar Belanda keluar dari UE dan Zona Euro serta kembali ke mata uang lama, yaitu gulden. Sementara di Prancis, Marine Le Pen masih mengungguli calon presiden lain dalam berbagai survei. Le Pen sudah sejak lama mengungkapkan keinginannya untuk menggelar referendum untuk keluar dari UE jika terpilih menjadi presiden Prancis. Pemilihan legislatif juga akan diadakan di Jerman pada bulan September mendatang, tapi Jerman sejauh ini masih didominasi oleh kubu yang menghendaki integrasi dengan UE sehingga risiko politik di negara itu tampak minim.

Pemilu Sebelumnya Frontrunner Saat Ini*

Belanda Pemilihan legislatif (15 Maret) VVD PVV PVV ingin agar Belanda keluar dari UE dan kembali ke mata uang lama (gulden) Pemilihan presiden (putaran I: 23 April,

putaran II: 7 Mei) Francois Hollande Marine Le Pen

Jika terpilih, Le Pen akan mengadakan referendum untuk keluar dari UE

Pemilihan legislatif (11 & 18 Juni) Koalisi Kiri Koalisi Kanan Koalisi Kanan dimotori oleh partai UMP yang pro UE dan Zona Euro

Jerman Pemilihan legislatif (24 September) CDU/CSU CDU/CSU CDU selaku motor utama CDU/CSU mendukung integrasi dengan UE

Keterangan

Prancis

Partai/Individu Pemenang

7

Perkembangan Neraca Perdagangan, Inflasi, dan Kebijakan Moneter

Seto Wardono

Neraca perdagangan mengalami surplus US$ 992,1 juta pada Desember 2016. Dengan demikian, surplus perdagangan di sepanjang tahun lalu mencapai US$ 8,78 miliar.

Normalisasi harga pangan dan penurunan harga emas perhiasan mendorong penurunan inflasi y/y ke 3,02% pada Desember 2016 dari 3,58% pada bulan sebelumnya.

Bank Indonesia mempertahankan BI 7-day reverse repo rate di posisi 4,75%.

Indonesia masih mengalami surplus perdagangan pada Desember 2016 akibat ekspansi ekspor yang melebihi impor. Surplus perdagangan di bulan itu mencapai US$ 992,1 juta, naik dari US$ 834,2 juta pada November 2016. Dengan demikian, di sepanjang tahun 2016 terjadi surplus perdagangan sebanyak US$ 8,78 miliar, melebihi surplus US$ 7,67 miliar pada tahun 2015. Pada saat bersamaan, defisit neraca perdagangan minyak dan gas (migas) turun dari US$ 6,04 miliar menjadi US$ 5,64 miliar, sedangkan surplus neraca perdagangan non-migas naik dari US$ 13,71 miliar ke US$ 14,42 miliar.

Sumber: BPS, CEIC

Gambar 2. Ekspor, Impor, dan Neraca Perdagangan

Kenaikan volume ekspor migas dan harga barang ekspor non-migas menjadi faktor utama yang mendorong peningkatan nilai ekspor pada Desember 2016. Nilai ekspor naik 1,99% m/m (+15,57% y/y), meski volume ekspor mengalami penurunan 3,55% m/m. Penurunan volume ekspor itu terjadi seiring dengan penurunan volume ekspor non-migas sebesar 4,58%, meski di sektor migas terjadi kenaikan volume sebesar 9,75%. Sementara, rata-rata harga agregat barang ekspor non-migas naik 5,99% m/m sehingga mendukung kenaikan harga barang ekspor secara keseluruhan sebesar 5,75%. Dekomposisi ekspor non-migas menurut negara tujuan menunjukkan lonjakan ekspor ke Malaysia, Uni Eropa, AS, dan Korea Selatan pada Desember lalu.

Berbeda dengan ekspor, kenaikan volume menjadi faktor penting yang mendorong kenaikan nilai impor sebesar 0,88% m/m (+5,82% y/y) pada Desember lalu. Volume impor tercatat naik 1,02% m/m di bulan itu, namun rata-rata harga agregat barang impor terpantau turun 0,14%. Sementara, klasifikasi nilai impor berdasarkan kelompok penggunaan barang menunjukkan adanya kenaikan pada

-3,0 -1,5 0,0 1,5 3,0 4,5 -50 -25 0 25 50 75 Jun -11 De c-11 Jun -12 De c-12 Jun -13 De c-13 Jun -14 De c-14 Jun -15 De c-15 Jun -16 De c-16 Milliar US$ 3M Sum, % y/y

Neraca Perdagangan - Kanan Ekspor Impor -2,0 -1,6 -1,2 -0,8 -0,4 0,0 0,4 De c-13 Ma r-1 4 Jun -14 Sep-14 De c-14 Ma r-1 5 Jun -15 Sep-15 De c-15 Ma r-1 6 Jun -16 Sep-16 De c-16 Miliar US$ Neraca Perdagangan Migas

8

impor barang konsumsi dan impor barang modal, masing-masing sebesar 27,25% dan 7,49% m/m. Sebaliknya, impor bahan baku terpangkas 3,38%.

Sumber: CEIC, LPS

Gambar 3. Perkembangan Indikator Konsumsi dan Investasi

Data impor terbaru menunjukkan berlanjutnya perbaikan konsumsi dan pemulihan investasi, meski investasi tampak masih tertekan. Perbaikan konsumsi terlihat dari kenaikan pertumbuhan impor barang konsumsi dan penjualan mobil pada kuartal IV 2016. Jika diakumulasi secara kuartalan, impor barang konsumsi (dalam dolar AS) pada kuartal lalu tumbuh 15,67% y/y, melebihi pertumbuhan 11,15% pada kuartal III 2016. Pada saat yang sama, pertumbuhan y/y penjualan mobil mengalami peningkatan dari 4,82% menjadi 8,48%. Meski demikian, indikator lain belum menunjukkan perbaikan konsumsi. Penjualan sepeda motor, misalnya, turun lebih dalam, sedangkan pertumbuhan penjualan eceran relatif stabil di sekitar 10% y/y.

Sebagai proksi investasi, impor barang modal juga mengalami perbaikan meski masih berada di teritori negatif. Pada kuartal IV 2016, impor barang modal turun 0,95% y/y, dibandingkan penurunan 6,96% pada kuartal sebelumnya. Di sisi lain, data konsumsi semen terbaru belum menunjukkan perbaikan investasi di sektor konstruksi. Konsumsi semen mengalami kontraksi sebesar 4,41% y/y pada kuartal IV, setelah mengalami pertumbuhan 2,49% pada kuartal III.

Dengan melihat berbagai perkembangan di atas, daya dukung konsumsi dan investasi terhadap pertumbuhan ekonomi pada kuartal IV 2016 tampak tidak banyak berbeda dari kondisi di kuartal III 2016. Meski demikian, perbaikan neraca perdagangan diperkirakan dapat mendukung pertumbuhan ekonomi di kuartal IV. Surplus perdagangan mengalami kenaikan dari US$ 2,15 miliar pada kuartal III menjadi US$ 3,06 miliar. Jika dirupiahkan, surplus juga meningkat dari Rp 28,19 triliun menjadi Rp 40,5 triliun. Di sisi lain, aktivitas ekonomi pada kuartal IV 2016 terkendala oleh penurunan belanja produktif pemerintah pusat dari posisi tahun 2015. Di kuartal itu, belanja pemerintah pusat di luar pembayaran bunga dan subsidi turun 24,98% y/y menjadi Rp 274,2 triliun. Angka itu menyusul penurunan 4,59% y/y pada kuartal III 2016.

-40 -20 0 20 40 60 80 4 Q 0 9 2 Q 1 0 4 Q 1 0 2 Q 1 1 4 Q 1 1 2 Q 1 2 4 Q 1 2 2 Q 1 3 4 Q 1 3 2 Q 1 4 4 Q 1 4 2 Q15 4Q1 5 2 Q 1 6 4 Q 1 6 % y/y

Impor Barang Konsumsi dan Barang Modal

Barang Konsumsi (US$) Barang Modal (US$) Barang Konsumsi (Rp) Barang Modal (Rp) -20 -10 0 10 20 30 40 -50 -25 0 25 50 75 100 De c-09 Jun -10 De c-10 Jun -11 De c-11 Jun -12 De c-12 Jun -13 De c-13 Jun -14 De c-14 Jun -15 De c-1 5 Jun -16 De c-16 3M Sum, % y/y 3M Sum, % y/y

Penjualan Otomotif dan Konsumsi Semen

Penjualan Sepeda Motor Penjualan Mobil Konsumsi Semen (Kanan)

9

Tekanan inflasi melemah pada bulan Desember 2016 di tengah normalisasi harga pangan dan penurunan harga emas perhiasan. Inflasi y/y di bulan itu mencapai 3,02% (+0,42% m/m), turun dari 3,58% (+0,47% m/m) di bulan November 2016. Pada saat yang sama, inflasi inti y/y stabil berada di level 3,07%. Sama dengan konsumen, pedagang besar juga menghadapi pelemahan tekanan inflasi di bulan Desember lalu. Inflasi indeks harga perdagangan besar (IHPB) non-migas mencapai 8,65% y/y (+0,56% m/m) di bulan itu, turun dari 10,23% (+0,24% m/m) pada November 2016. Inflasi IHPB non-migas y/y pada bulan Desember itu adalah juga yang paling rendah selama 12 bulan.

Sumber: BPS

Gambar 4. Inflasi IHK Desember 2016

Kenaikan harga di segmen transportasi menjadi pendorong utama inflasi pada Desember lalu. Indeks harga konsumen (IHK) di kelompok ini naik 1,12% m/m, sejalan dengan kenaikan tarif angkutan udara dan tarif kereta api di tengah musim liburan akhir tahun serta kenaikan tarif pulsa ponsel dan harga bensin non-subsidi. Akan tetapi, deflasi sebesar 0,46% m/m di kelompok sandang mengurangi tekanan inflasi di bulan Desember. Deflasi ini mencerminkan anjloknya harga emas perhiasan. Pada saat yang sama, juga terjadi normalisasi harga pangan yang terlihat dari penurunan inflasi y/y di segmen bahan makanan dari 8,53% pada bulan November menjadi 5,69% pada bulan Desember. Secara m/m, IHK di kelompok bahan makanan mengalami kenaikan 0,5% pada Desember lalu, namun angka ini jauh di bawah 1,66% pada bulan sebelumnya.

Pada tahun 2017, prospek tekanan inflasi tampak menguat, terutama didorong oleh penyesuaian harga administratif (yang ditentukan oleh pemerintah), yaitu listrik, liquified petroleum

gas (LPG), rokok, dan biaya perpanjangan surat tanda nomor kendaraan (STNK). Pemerintah telah

memutuskan untuk tidak lagi memberikan subsidi listrik pada masyarakat mampu yang berada di kelompok daya 900 VA. Dalam hal ini, masyarakat mampu di kelompok tersebut (yang berjumlah 18,3 juta rumah tangga di tahun 2015) akan dibebani oleh kenaikan tarif secara bertahap pada bulan Januari, Maret, dan Mei 2017. Secara total, kenaikan tarif listrik di segmen ini berkisar 123% hingga 392% selama kurun waktu lima bulan. Pada tahun ini, pemerintah secara bertahap juga akan menerapkan mekanisme subsidi tertutup untuk LPG tabung 3 kg. Pada akhirnya, masyarakat mampu tidak akan lagi bisa membeli produk ini di harga subsidi. Selain itu, di bulan Januari ini pemerintah juga telah menaikkan batas bawah harga eceran beberapa jenis rokok dalam kisaran 8,11%–20,66% dan menaikkan cukainya sebesar 6,45%–13,73%. Pemerintah juga telah menaikkan biaya pengurusan

3,02 5,92 0,21 3,07 -0,72 2,73 3,92 3,05 1,90 5,38 5,69 -2 0 2 4 6 8 Umum Makanan Bergejolak Harga Administratif Inti Transportasi Pendidikan Kesehatan Sandang Perumahan Makanan Jadi Bahan Makanan % Inflasi y/y Desember 2016

0,42 0,47 0,97 0,23 1,12 0,05 0,32 -0,46 0,18 0,45 0,50 -0,8 -0,4 0,0 0,4 0,8 1,2 1,6 Umum Makanan Bergejolak Harga Administratif Inti Transportasi Pendidikan Kesehatan Sandang Perumahan Makanan Jadi Bahan Makanan % Inflasi m/m Desember 2016

10

perpanjangan STNK sebesar 100% untuk kendaraan roda dua dan tiga serta 166,66% untuk kendaraan roda empat atau lebih.Bank Indonesia (BI) melalui Rapat Dewan Gubernur tanggal 18–19 Januari 2017 memutuskan untuk mempertahankan BI 7-day reverse repo rate di posisi 4,75%. Pada saat yang sama, BI juga mempertahankan bunga deposit facility dan bunga lending facility di level 4% dan 5,5%. Menurut BI, keputusan ini sejalan dengan upaya untuk menjaga stabilitas ekonomi makro dan sistem keuangan dengan tetap mengoptimalkan pemulihan ekonomi domestik di tengah ketidakpastian pasar keuangan global.

BI menyoroti potensi perbaikan ekonomi global yang didukung oleh ekonomi AS dan China serta kenaikan harga komoditas ekspor Indonesia. Meski demikian, BI mewaspadai sejumlah risiko global, seperti dampak kebijakan fiskal dan perdagangan internasional AS, kenaikan Fed rate, proses penyesuaian ekonomi dan keuangan China, serta berbagai risiko geopolitik. Untuk dalam negeri, BI melihat pertumbuhan ekonomi Indonesia di kuartal IV 2016 yang masih sesuai perkiraan. Ekonomi Indonesia pada kuartal lalu didukung oleh kuatnya konsumsi dan investasi serta kenaikan ekspor yang sejalan dengan perbaikan aktivitas ekonomi negara-negara mitra dagang dan kenaikan harga komoditas. BI juga memperkirakan adanya surplus neraca pembayaran yang cukup besar di kuartal IV 2016 dengan defisit neraca berjalan yang di bawah 2% PDB. Kinerja neraca pembayaran kali ini ditopang oleh pemulihan ekspor serta surplus neraca modal dan finansial yang cukup besar. Mengenai prospek inflasi, BI mengungkapkan sejumlah risiko yang patut diwaspadai. Risiko ini bersumber dari penyesuaian harga administratif dan kenaikan harga pangan yang bergejolak (volatile food). BI juga menyoroti kondisi sistem keuangan yang tetap stabil, dengan ketahanan industri perbankan yang terjaga. Pertumbuhan kredit pun diperkirakan mencapai 10%–12% pada tahun 2017, sedangkan pertumbuhan dana pihak ketiga (DPK) diprediksi mencapai 9%–11%.

Kebijakan BI pada Januari 2017 masih sesuai ekspektasi dan kami tidak melihat potensi pelonggaran kebijakan lanjutan dalam beberapa bulan ke depan. Poin terpenting dari statement kebijakan moneter BI di bulan Januari ini adalah tidak adanya kalimat yang menunjukkan keyakinan bahwa inflasi tahun 2017 akan berada di kisaran target 4%±1%. BI pun menegaskan risiko infasi ke depan yang bersumber dari kenaikan harga administratif dan harga volatile food. Menurut kami, hal ini dapat mengindikasikan peralihan fokus BI ke upaya pengendalian inflasi dan oleh karena itu menunjukkan tidak adanya ruang untuk menurunkan suku bunga. Sebaliknya, kami justru melihat peluang kenaikan suku bunga jika ekspektasi inflasi meningkat akibat kenaikan harga administratif.

12

Di Tengah Ketidakpastian Arah Kebijakan Presiden AS Terpilih

Dienda Siti Rufaedah

Dilantiknya Donald Trump menjadi presiden AS direspons negatif oleh pelaku pasar valas, terlihat dari kinerja dolar AS yang kembali mengalami tekanan. Hal ini disinyalir merupakan bentuk kekhawatiran terhadap implementasi kebijakan ekonomi Trump, terutama pada rencana penerapan kebijakan proteksi yang dapat memicu perang dagang.

Pasar keuangan Indonesia diperkirakan masih dapat memanfaatkan momentum dan berada pada tren yang positif.

Mengawali tahun 2016, dolar AS terpantau melemah terhadap sejumlah mata uang utama, yang terlihat dari penurunan indeks dolar AS dari 102,21 (akhir Desember 2016) menjadi 100,74 (20 Januari 2017). Setelah bergerak bullish selama beberapa waktu, dolar AS menunjukkan tren yang menurun, yang disinyalir merupakan bentuk kekhawatiran terhadap implementasi kebijakan ekonomi Trump, terutama pada rencana proteksi perdagangan. Beberapa kalangan menilai kebijakan Trump ini dapat memicu perang dagang, yang pada akhirnya dapat berakibat pada kinerja dolar AS.

Donald Trump secara resmi dilantik menjadi presiden AS ke-45 pada tanggal 20 Januari 2017. Pada pidato pelantikannya, Trump menyatakan akan menjalankan kebijakan dan menempatkan AS sebagai yang pertama, sesuai dengan tagline dalam kampanyenya, “America First”, namun Trump tidak merinci bagaimana dan seperti apa program-program kerjanya. Trump hanya menekankan bahwa kebijakan-kebijakan ekonomi AS di bawah pemerintahannya akan mendahulukan kepentingan nasional dan warga negara AS, misalnya untuk mendukung pembelian produk-produk dalam negeri AS (Buy American) dan mempekerjakan warga AS (Hire American).

Sumber: Bloomberg

Tabel 2. Perkembangan Mata Uang Global terhadap Dolar AS

FY2016 YTD MTD 1M 1W Posisi Posisi

(%) (%) (%) (%, Des-16) (%) 30/12/2016 20/01/2017 Negara Maju EUR/USD (3.18) 1.77 1.77 (0.68) 0.56 1.05 1.07 1.05 (0.16) USD/JPY 2.71 2.00 2.00 (2.18) (0.11) 116.96 114.62 115.00 1.68 GBP/USD (16.26) 0.28 0.28 (1.33) 1.58 1.23 1.24 1.25 1.30 Negara Berkembang USD/IDR 2.28 0.47 0.47 0.60 (0.54) 13,473 13,410 13,800 (2.43) USD/BRL 17.81 2.49 2.49 3.86 1.35 3.26 3.17 3.49 (7.21) USD/RUB 15.15 3.14 3.14 4.01 (0.05) 61.54 59.61 61.30 0.39 USD/INR (2.68) (0.37) (0.37) 0.68 (0.03) 67.92 68.18 69.03 (1.63) USD/CNY (6.95) 0.99 0.99 (0.81) 0.35 6.95 6.88 7.15 (2.95) USD/ZAR 11.17 1.03 1.03 2.51 (0.61) 13.74 13.60 14.35 (4.44) USD/MYR (4.47) 0.87 0.87 (0.45) 0.36 4.49 4.45 4.55 (1.42) USD/THB 0.54 1.29 1.29 (0.35) 0.17 35.84 35.37 36.50 (1.86) USD/TRY (20.78) (6.94) (6.94) (2.50) (1.21) 3.52 3.77 3.62 (2.74) USD/PHP (5.75) (0.75) (0.75) 0.15 (0.56) 49.60 49.97 50.78 (2.38) USD/SGD (2.00) 1.42 1.42 (0.93) 0.14 1.45 1.43 1.46 (0.91) Depre/Apre 2017F 2017F*) Mata Uang

13

Memulai debut perdananya sebagai presiden, Trump memenuhi janji kampanyenya dengan menarik AS keluar dari Trans-Pacific Partnership (TPP). Dalam kampanyenya, Trump selalu menyebutkan bahwa TPP akan merugikan tenaga kerja AS di mana warga AS dapat kehilangan pekerjaannya di antara persaingan biaya tenaga kerja yang lebih murah. Selain itu, Trump juga melakukan pertemuan dengan para pengusaha untuk membahas langkah-langkah dalam meningkatkan kinerja sektor manufaktur yang merosot sejak resesi AS di tahun 2008–2009.Kinerja mata uang negara berkembang yang kami pantau mengkonfirmasi penguatan terhadap dolar AS dari posisi akhir 2016: rubel Rusia (+3,14%) dan real Brazil (+2,49%). Mata uang rubel diperkirakan akan memiliki prospek yang bagus di tahun 2017 menyusul terpilihnya Trump menjadi presiden AS. Terpilihnya Trump ini membuka peluang kerja sama antara AS dan Rusia serta kemungkinan pencabutan sanksi terhadap Rusia. Di sisi lain, Brazil berhasil mencatatkan rekor surplus neraca perdagangan di tengah resesi ekonomi dan hal ini menjadi sentimen positif bagi kinerja real. Surplus neraca perdagangan Brazil tercatat sebesar US$ 48 miliar di bulan Desember 2016.

Dolar AS juga terpantau melemah terhadap mata uang negara maju yang kami pantau: yen (+2% YTD) dan euro (+1,77%). Penguatan yen didukung oleh rilis data domestik yang positif. Pada bulan Desember 2016, Jepang mencatatkan surplus neraca perdagangan sebesar JPY 641,43 miliar, tertinggi sejak Juli 2016. Di sisi lain, euro melanjutkan tren penguatan setelah Bank Sentral Eropa (ECB) sesuai ekspektasi mempertahankan bunga acuan di level 0% dan memperpanjang program pembelian obligasi hingga akhir tahun 2017. ECB menyatakan kesiapannya untuk menaikkan jumlah dan waktu program pembelian obligasi, jika kondisi ekonomi memerlukan stimulus moneter.

Sumber: Bloomberg

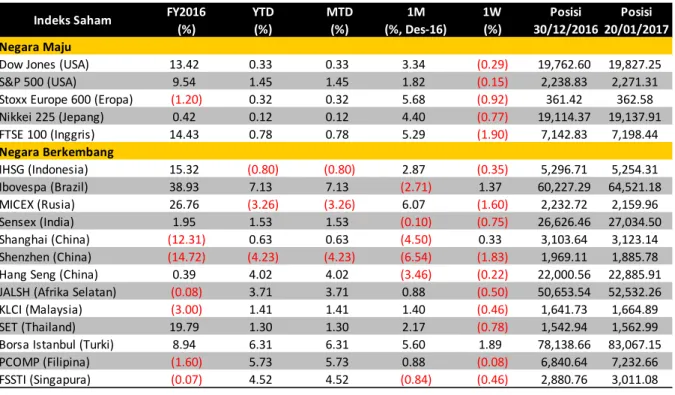

Tabel 3. Perkembangan Indeks Saham Utama Dunia

FY2016 YTD MTD 1M 1W Posisi Posisi

(%) (%) (%) (%, Des-16) (%) 30/12/2016 20/01/2017

Negara Maju

Dow Jones (USA) 13.42 0.33 0.33 3.34 (0.29) 19,762.60 19,827.25

S&P 500 (USA) 9.54 1.45 1.45 1.82 (0.15) 2,238.83 2,271.31

Stoxx Europe 600 (Eropa) (1.20) 0.32 0.32 5.68 (0.92) 361.42 362.58

Nikkei 225 (Jepang) 0.42 0.12 0.12 4.40 (0.77) 19,114.37 19,137.91 FTSE 100 (Inggris) 14.43 0.78 0.78 5.29 (1.90) 7,142.83 7,198.44 Negara Berkembang IHSG (Indonesia) 15.32 (0.80) (0.80) 2.87 (0.35) 5,296.71 5,254.31 Ibovespa (Brazil) 38.93 7.13 7.13 (2.71) 1.37 60,227.29 64,521.18 MICEX (Rusia) 26.76 (3.26) (3.26) 6.07 (1.60) 2,232.72 2,159.96 Sensex (India) 1.95 1.53 1.53 (0.10) (0.75) 26,626.46 27,034.50 Shanghai (China) (12.31) 0.63 0.63 (4.50) 0.33 3,103.64 3,123.14 Shenzhen (China) (14.72) (4.23) (4.23) (6.54) (1.83) 1,969.11 1,885.78

Hang Seng (China) 0.39 4.02 4.02 (3.46) (0.22) 22,000.56 22,885.91

JALSH (Afrika Selatan) (0.08) 3.71 3.71 0.88 (0.50) 50,653.54 52,532.26

KLCI (Malaysia) (3.00) 1.41 1.41 1.40 (0.46) 1,641.73 1,664.89

SET (Thailand) 19.79 1.30 1.30 2.17 (0.78) 1,542.94 1,562.99

Borsa Istanbul (Turki) 8.94 6.31 6.31 5.60 1.89 78,138.66 83,067.15

PCOMP (Filipina) (1.60) 5.73 5.73 0.88 (0.08) 6,840.64 7,232.66

FSSTI (Singapura) (0.07) 4.52 4.52 (0.84) (0.46) 2,880.76 3,011.08

14

Pergerakan indeks saham beberapa negara yang kami pantau hingga minggu III Januari 2017 secara umum berada pada tren bullish. Berbeda dengan kinerja dolar AS, optimisme terhadap kebijakan Trump masih ditunjukkan oleh pelaku pasar saham AS, yang terlihat dari positifnya kinerja dua indeks utama: Dow Jones (+0,33% YTD) dan S&P 500 (1,45%). Dua indeks utama itu mengalamirally sejak kemenangan Trump pada pemilu AS bulan November 2016. Di sisi lain, penguatan indeks

ini juga didorong oleh membaiknya kinerja keuangan perusahaan dan rilis data ekonomi AS yang positif, yang dalam hal ini semakin menambah kepercayaan investor terhadap kinerja bursa.

Indeks FTSE 100 berhasil tumbuh positif di tengah isu mengenai Hard Brexit yang dibawa oleh Perdana Menteri Inggris Theresa May. Sebagai realisasi dari proses Brexit pasca referendum tanggal 23 Juni 2016, Theresa May dalam berbagai kesempatan menyatakan kesiapan negaranya untuk sepenuhnya melepas keanggotaan dalam pasar tunggal Eropa, terutama pada sektor barang dan jasa. Namun demikian, untuk menuju proses tersebut pemerintah Inggris diharuskan untuk mendapat persetujuan dari Parlemen. Baru-baru ini, Mahkamah Agung Inggris telah menolak banding yang diajukan pemerintah sehingga kecemasan terjadinya Hard Brexit menjadi berkurang.

Pasar saham negara berkembang mayoritas berada pada teritori positif di kisaran 1%–7% YTD. Pada penutupan perdagangan tanggal 20 Januari 2017, indeks saham MSCI negara berkembang naik 3,6% dibandingkan akhir tahun 2016. Pergerakan bursa saham negara berkembang merefleksikan penguatan di bursa Wall Street dan turut merespons positif langkah Trump dalam bentuk keringanan pajak perusahaan untuk mendorong pertumbuhan ekonomi. Pasar saham Asia di luar Jepang juga tumbuh positif sebesar 4,14% YTD pada tanggal 20 Januari 2017.

Sumber: Bloomberg

Tabel 4. Perkembangan Obligasi Pemerintah Tenor 10 Tahun

Pasar obligasi global mencatatkan imbal hasil yang variatif. Imbal hasil obligasi pemerintah negara maju dengan tenor 10 tahun mengalami koreksi berkisar 2–21 bps YTD, sedangkan imbal hasil obligasi pemerintah negara berkembang secara mayoritas menunjukkan penurunan antara 1 bps sampai dengan 47 bps. Imbal hasil US Treasury tenor 10 tahun naik ke level 2,47%. Risalah pertemuan

FY2016 YTD MTD 1M 1W Posisi Posisi

(bps) (bps) (bps) (bps, Des-16) (bps) 30/12/2016 20/01/2017 Negara Maju Amerika Serikat 17 2 2 6 7 2.44 2.47 2.77 33 Eropa (42) 21 21 (7) 8 0.21 0.42 0.63 42 Jepang (22) 2 2 2 2 0.05 0.07 0.02 (3) Inggris (72) 19 19 (18) 7 1.24 1.43 1.62 38 Negara Berkembang Indonesia (77) (40) (40) (16) (5) 7.97 7.57 6.77 (120) Brazil (511) (47) (47) (43) (13) 11.40 10.93 11.21 (19) India (125) (5) (5) 27 5 6.52 6.47 6.46 (5) China 20 21 21 11 7 3.06 3.27 3.07 1 Afrika Selatan (87) (20) (20) (11) 7 8.92 8.73 8.83 (9) Malaysia 4 (1) (1) (18) (4) 4.23 4.22 4.40 17 Thailand 15 2 2 (4) 1 2.65 2.67 3.05 40 2017*) Sovereign Bond Yield 10Yr

15

the Fed di bulan Desember 2016 menunjukkan stance kebijakan bernada hawkish, yang mana bank sentral AS itu dapat menaikkan bunga acuan apabila Trump merealisasikan kebijakannya yang ekspansif dalam bentuk pemotongan pajak dan peningkatan belanja infrastruktur.Kebijakan Trump tersebut dapat meningkatkan inflasi sehingga diperkirakan akan mendorong bank sentral untuk menaikkan bunga acuan secara lebih agresif. Sebelumnya, the Fed menyatakan akan menaikkan bunga acuannya sebanyak 2–3 kali di tahun 2017. Dengan naiknya Fed rate, imbal hasil US Treasury diproyeksikan akan meningkat. Berdasarkan konsensus Bloomberg, imbal hasil US

Treasury diperkirakan akan meningkat sebesar 33 bps ke level 2,77% di tahun 2017.

Pelemahan dolar AS turut berdampak positif bagi kinerja rupiah yang hingga tanggal 20 Januari 2017 terapresiasi sebesar 0,47% YTD ke level Rp 13.410/US$. Pergerakan rupiah juga mendapat sentimen positif dari turunnya inflasi dan surplus neraca perdagangan. Laju inflasi bulan Desember 2016 berada pada level 0,42% m/m, turun dari inflasi bulan November 2016 yang sebesar 0,47%. Inflasi y/y juga mengalami penurunan dari 3,58% menjadi 3,02% pada waktu yang sama. Sementara itu, neraca perdagangan kembali mengalami surplus. Surplus perdagangan naik dari US$ 834,2 juta (November 2016) menjadi US$ 992,1 juta (Desember 2016). Surplus neraca perdagangan ini ditopang oleh kenaikan ekspor yang lebih besar daripada kenaikan impor. Jika sentimen positif ini terus bertahan, kami perkirakan nilai tukar rupiah dapat melanjutkan apresiasinya di tengah ketidakpastian kebijakan Trump.

Sumber: Bloomberg

Gambar 5. Perkembangan Net Buy dan Valuasi Saham

Di pasar saham, IHSG relatif stabil dengan hanya sedikit mengalami koreksi, yaitu sebesar 0,8% YTD ke level 5.254,31. Dana asing memang masih tercatat keluar dari pasar saham Indonesia, namun dana yang keluar mengalami penurunan dalam dua bulan terakhir. Selama Desember 2016, investor asing mencatatkan net sell sebesar Rp 3,64 triliun, menurun dibandingkan net sell yang terjadi di bulan November 2016 yang sebesar Rp 12,36 triliun. Pada tiga minggu pertama bulan Januari 2017, tekanan jual di pasar saham relatif berkurang dengan penjualan bersih yang hanya mencapai Rp 1,6 triliun.

Bila dilihat secara sektoral, kinerja IHSG ditopang oleh sektor pertanian (indeks harga sahamnya naik sebesar 1,63% YTD) dan sektor properti (naik 0,73%) yang menjadi pendorong utama terhadap kinerja indeks. Sementara itu, sektor industri lain-lain dan sektor infrastruktur bergerak negatif, masing-masing sebesar 3,02% dan 2,46%. Jika dilihat dari harga wajarnya, posisi IHSG saat ini masih berada di atas rata-ratanya. Valuasi P/E ratio (PER) IHSG, yang dinormalisasi selama 20 tahun, berada pada level 14,65 kali, di atas rata-rata historis 20 tahun yang berkisar 12,08 kali. Namun, angka ini dapat dikatakan belum menunjukkan level yang eksesif (overvaluation). Harga saham di Indonesia saat

4,000 4,250 4,500 4,750 5,000 5,250 5,500 5,750 -25 -20 -15 -10 -5 0 5 10 15 20 De c-13 Feb-14 A pr-14 Jun -14 Aug-14 O ct-14 De c-14 Feb-15 A pr-15 Jun -15 Aug-15 O ct-15 De c-15 Feb-16 A pr-16 Jun -16 Aug-16 O ct-16 De c-16

Net Buy Saham (LHS) IHSG (eop, RHS)

-3.0 -2.5 -2.0 -1.5 -1.0 -0.5 0.0 0.5 1.0 1.5 2.0 2.5 3.0 D ec-0 0 D ec-0 1 D ec-0 2 D ec-0 3 D ec-0 4 D ec-0 5 D ec-0 6 D ec-0 7 D ec-0 8 D ec-0 9 D ec-1 0 D ec-1 1 D ec-1 2 D ec-1 3 D ec-1 4 D ec-1 5 D ec-1 6 Z +2.5% -2.5% +5.0% -5.0% 15.0 13.9 17.5 13.5 12.9 10.4 5.9 15.6 11.7 13.5 14.8 13.1 16.5 14.9 17.2 14.4 14.3 12.2 7.2 16.5 13.2 14.6 16.6 14.2 US EU JP UK ID BR RU IN CH SA MY TH 2017F 2018F

16

ini masih relatif lebih murah jika dibandingkan dengan harga saham di negara emerging market lainnya. Berdasarkan konsensus Bloomberg, PER Indonesia pada tahun 2017 diproyeksikan berada pada level 14,26 kali, sementara valuasi saham paling tinggi diperkirakan akan dimiliki oleh Malaysia dengan PER sebesar 16,64 kali.

Sumber: Bloomberg

Gambar 6. Perkembangan Kepemilikan Asing di SBN dan Net Buy SBN

Pasar obligasi Indonesia pada awal tahun 2017 masih berada pada tren yang positif. Imbal hasil obligasi pemerintah hingga minggu ketiga bulan Januari 2017 mengalami penurunan yang signifikan pada keseluruhan tenor. Data per 20 Januari 2017 menunjukkan imbal hasil obligasi benchmark seri FR0069 tenor 5 tahun mengalami penurunan paling tinggi, yaitu dari 7,37% pada akhir Desember 2016 menjadi 6,86%. Sementara itu, imbal hasil obligasi benchmark tenor panjang seri FR0068 (tenor 20 tahun) menunjukkan penurunan sebesar 19 bps pada periode yang sama ke level 8,08%

Kepemilikan asing di surat berharga negara (SBN) rupiah juga terus menunjukkan peningkatan. Dari awal tahun hingga 20 Januari 2017, investor asing membukukan pembelian bersih (net buy) sebesar Rp 17,14 triliun. Nilai kepemilikan asing pun naik dari Rp 665,81 triliun (dengan porsi 37,55% dari total SBN yang dapat diperdagangkan) menjadi Rp 682,95 triliun (dengan porsi 37,81%). Net buy di pasar obligasi ini adalah kelanjutan dari kejadian yang sama di bulan Desember 2016, ketika kepemilikan investor asing meningkat sebesar Rp 9,75 triliun.

Di tengah ketidakpastian mengenai implementasi kebijakan Trump, dana asing terus masuk ke pasar obligasi Indonesia. Pertumbuhan ekonomi yang relatif tinggi dengan angka inflasi yang terkendali membuat obligasi pemerintah Indonesia menjadi salah satu pilihan investasi karena dinilai dapat menghasilkan return yang menarik. Selain itu, peringkat utang Indonesia yang berada pada kategori investment grade memberikan persepsi tingkat risiko Indonesia cenderung rendah.

0% 10% 20% 30% 40% 50% 0 100 200 300 400 500 600 700 800 De c-1 2 A pr-13 A ug-1 3 De c-13 A pr-14 A ug -1 4 De c-14 A pr-15 A ug-1 5 De c-15 A pr-16 A ug-1 6 De c-16

Amount Foreign Ownership % Foreign Ownership (IDR Tn) 13,000 13,250 13,500 13,750 14,000 14,250 14,500 -20 -10 0 10 20 30 40 De c-15 Jan-1 6 Feb-16 Ma r-1 6 A pr-16 Ma y-16 Jun -16 Jul-1 6 A ug-1 6 Sep-16 O ct-16 Nov-16 De c-16

Net Buy SBN (LHS) Nilai Tukar (eop, RHS)

(IDR Tn) Des '16

USDIDR (eop) : Rp 13,473 Net Buy SBN : Rp +9.75 Tn

18

Perbankan: Menatap Tahun 2017 Dengan Optimis

Seno Agung Kuncoro

Penyaluran kredit dalam tiga bulan terakhir mengalami peningkatan, disebabkan oleh semakin tingginya disbursement proyek-proyek pemerintah dan BUMN serta penyerapan anggaran belanja pemerintah daerah yang mulai dipacu di awal kuartal IV.

Dana pihak ketiga pada periode November 2016 membukukan pertumbuhan sebesar 8,40% y/y, naik 194 bps dari pertumbuhan bulan sebelumnya.

Industri perbankan memiliki harapan di tahun 2017 ini bahwa kondisi perekonomian dan kinerja akan membaik dibandingkan tahun-tahun sebelumnya. Dorongan pemerintah untuk meningkatkan pembangunan infrastruktur nasional tentunya bisa menjadi katalis positif bagi perbankan untuk menyalurkan dananya.

Meski demikian, perbankan jangan terlena dengan hanya mengandalkan proyek infrastruktur. Potensi sektoral untuk penyaluran kredit di Indonesia masih sangat besar. Peluang potensi sektor industri karena kemajuan infrastruktur harus bisa ditangkap, karena kemajuan pengembangan infrastruktur adalah induk dari pergerakan perekonomian suatu negara. Namun demikian, risiko politik global di tahun 2017 harus dicermati agar bisa mengambil langkah-langkah antisipasi untuk menjaga kinerja yang baik.

Sebagaimana diproyeksikan pada pertengahan tahun, pertumbuhan kredit perbankan belum memperlihatkan kinerja yang optimal menjelang akhir tahun 2016. Pertumbuhan kredit di bulan November 2016 tercatat sebesar 8,46% y/y, sedikit lebih baik dibandingkan pertumbuhan bulan sebelumnya yang sebesar 7,44% (lihat Gambar 7). Sementara, pertumbuhan dana pihak ketiga (DPK) meningkat signifikan, yaitu dari 6,46% pada bulan Oktober menjadi 8,4%. Meskipun terus mendapat tekanan dari pasar keuangan domestik dan global, industri perbankan masih mengalami pertumbuhan positif dan sehat, dengan tingkat permodalan yang kuat untuk mendukung kinerjanya.

Sumber: OJK, LPS

19

Meningkatnya penyaluran kredit dalam tiga bulan terakhir kami perkirakan didorong oleh semakin tingginya disbursement proyek-proyek pemerintah dan BUMN serta penyerapan anggaran belanja pemerintah daerah yang mulai dipacu di awal kuartal IV. Pertumbuhan y/y kredit terbesar dibukukan oleh kredit investasi (KI), yaitu sebesar 11,57%, diikuti oleh kredit konsumsi (KK) sebesar 8,57%. Sementara, pertumbuhan kredit modal kerja (KMK) yang memiliki porsi terbesar mencapai 5,96% (Gambar 8). KMK diharapkan bisa kembali meningkat seiring dengan penyaluran pembangunan infrastruktur yang dipercepat.Ruang gerak moneter untuk menurunkan suku bunga di tahun 2017 ini sangat terbatas. Oleh karena itu, pemerintah harus memaksimalkan kebijakan fiskal untuk menjaga pertumbuhan ekonomi dengan mempertimbangkan defisit fiskal yang dipatok maksimum sebesar 3% dari PDB. Keputusan berani pemerintah untuk membuat prioritas pengeluaran di kuartal akhir 2016 layak diapresiasi sehingga belanja pemerintah pusat dan daerah bisa lebih efektif dan efisien. Dana bagi hasil (DBH) dan dana alokasi umum (DAU) seharusnya bisa disalurkan dengan baik untuk aktivitas produktif membangun daerah. Penumpukan dana di bank pembangunan daerah (BPD) membuat dana tersebut menjadi tidak efektif dan menjadi beban bagi BPD.

Sumber: CEIC, OJK, LPS

Gambar 8. Pertumbuhan Kredit Berdasarkan Jenis dan Sektor

Badan Koordinasi Penanaman Modal (BKPM) merilis data realisasi investasi di luar Jawa sepanjang 2016 yang mencapai Rp 284,1 triliun atau tumbuh 14,2% y/y. Sektor dengan investasi terbesar antara lain industri kimia dan farmasi, industri logam, mesin dan elektronik, industri makanan, listrik, gas dan air, serta pertambangan. Di samping itu, dengan potensi penguatan dolar AS, industri pariwisata diharapkan bisa mengambil celah untuk menarik wisatawan mancanegara melalui program pariwisata yang potensinya di Indonesia masih sangat besar

Melihat data statistik perbankan terakhir, sektor rumah tangga dan perdagangan, sebagai sektor dengan kontribusi mencapai 50% dari total kredit, mengalami pertumbuhan yang masih sedikit

20

menurun hingga November 2016. Kredit sektor rumah tangga tumbuh sebesar 8,57% y/y, turun 23 bps dari pertumbuhan di bulan sebelumnya, sedangkan kredit sektor perdagangan hanya tumbuh 7,03% y/y atau turun 18 bps dari angka bulan Oktober 2016.Yang menarik adalah pertumbuhan sektor pertanian yang masih stabil di angka 19,02% y/y pada November 2016, meningkat 15 bps dari pertumbuhan bulan sebelumnya. Sementara, pertumbuhan sektor manufaktur mencapai 5,77%, masih dalam kecenderungan menurun dari awal tahun 2016 yang sebesar 15,49%

Kebijakan moneter bank sentral dalam bentuk penurunan suku bunga acuan hingga 150 bps belum berdampak signifikan dalam menstimulasi permintaan kredit. Faktor risiko kredit menjadi penghalang terbesar bagi bank untuk menyalurkan pembiayaan yang lebih tinggi (credit rationing), sehingga membuat bank cenderung resilien dalam menurunkan suku bunga kredit.

Angka pertumbuhan kredit bermasalah (NPL) nominal yang tinggi di sepanjang tahun 2016, jika dibandingkan dengan periode krisis global tahun 2008, memberikan sinyal bagi perbankan untuk meningkatkan porsi pencadangan kredit bermasalah. Rasio NPL bruto perbankan pada November 2016 mencapai 3,18% atau mengalami penurunan 2 bps dari posisi bulan sebelumnya (Gambar 9). Sementara pertumbuhan nominal NPL mencapai 27,44% y/y atau berada dalam tren pertumbuhan yang relatif menurun selama satu tahun terakhir. Meski demikian, potensi risiko kredit bermasalah sebenarnya belum menurun karena pertumbuhan NPL bulanan masih sangat fluktuatif yang mengindikasikan masih belum stabilnya kondisi keuangan debitur.

Turunnya rasio NPL di bulan November 2016, selain disebabkan lebih tingginya pertumbuhan kredit dibandingkan pertumbuhan NPL, juga didorong oleh tertahannya pertumbuhan kredit dengan kolektibilitas “Macet” yang masih di atas 30%. Sementara, pertumbuhan kolektibilitas kredit “Kurang Lancar” dan kolektibilitas kredit “Diragukan” menjadi penyumbang kenaikan NPL, masing-masing sebesar 34,16% dan 21,98% y/y atau lebih tinggi dari posisi bulan sebelumnya.

Sumber: CEIC, OJK

21

Pertumbuhan DPK yang tidak berbeda jauh dari pertumbuhan kredit membuat rasio LDR di bulan November 2016 relatif stabil dibandingkan bulan sebelumnya, yaitu sebesar 90,7%. Meski laju perekonomian masih lambat, tren pertumbuhan uang beredar dalam arti luas (M2) pada November 2016 mengalami peningkatan. Secara nominal, posisi M2 pada November 2016 tercatat sebesar Rp 4.868 triliun atau tumbuh 9,35% y/y, lebih tinggi dari pertumbuhan bulan sebelumnya yang sebesar 7,55%. Meningkatnya pertumbuhan M2 tersebut dipengaruhi oleh peningkatan komponen M1 (rupiah dan valas) dan uang kuasi (Gambar 10), terutama dari simpanan giro dan meningkatnya uang kartal menjelang akhir tahun.

Sumber: BI

Gambar 10. Perkembangan Likuiditas Sistem Keuangan

DPK pada periode November 2016 mengalami pertumbuhan 8,4% y/y atau naik 194 bps dari pertumbuhan bulan sebelumnya. Pertumbuhan giro dan deposito sebagai pendorong utama mencatatkan pertumbuhan yang relatif tinggi dibandingkan tabungan. Giro dan tabungan masing-masing tumbuh sebesar 8,83% dan 6,67% y/y, sedangkan pertumbuhan tabungan relatif stabil di level 12,51% (Gambar 11). Sementara, dari segi komposisi terhadap DPK, deposito masih memiliki porsi terbesar dengan kecenderungan menurun dibanding dengan alternatif pendanaan lainnya, yakni sebesar 46% pada posisi November 2016.

Meningkatnya simpanan giro dan deposito tersebut disumbang oleh simpanan dari golongan individual. Kami perkirakan peningkatan tersebut didorong oleh penerimaan dana tebusan dan repatriasi dari program pengampunan pajak tahap pertama.

22

Sumber: CEIC, OJK

Gambar 11. Pertumbuhan Komponen Dana Pihak Ketiga

Terlihat tanda pengetatan pada likuiditas perbankan di akhir tahun 2016. Suku bunga simpanan rupiah dan valas perbankan terpantau naik pada kuartal IV 2016. Suku bunga deposito maksimum rupiah (special rate) 62 bank yang dipantau LPS (bank benchmark) meningkat sebesar 4 bps sepanjang 4Q16 (Gambar 12). Kondisi ini berkebalikan dari tiga kuartal sebelumnya di tahun 2016, di mana suku bunga deposito maksimum turun antara 35 bps sampai 55 bps per kuartal.

Suku bunga special rate deposito berjangka satu bulan yang meningkat cukup tajam terjadi pada kelompok bank BUKU III dan BUKU IV, yakni sebesar 17 bps dan 20 bps selama bulan Desember 2016. Sementara pada kelompok bank BUKU I dan II, tren peningkatan suku bunga terlihat lebih landai.

Sumber: LPS

23

Rapat Dewan Komisioner LPS pada 9 Januari 2017 memutuskan untuk mempertahankan tingkat bunga penjaminan yang berlaku pada periode 12 Januari 2017 sampai dengan 15 Mei 2017. Tingkat bunga penjaminan tetap sebesar 6,25% untuk simpanan rupiah di bank umum dan 0,75% untuk simpanan valas di bank umum. Untuk simpanan di BPR, tingkat bunga penjaminan tetap sebesar 8,75%. Keputusan tersebut dipandang masih sejalan dengan arah perkembangan terkini suku bunga simpanan perbankan dan kondisi ekonomi makro dalam negeri secara umum masih stabil.Kami melihat prospek profitabilitas perbankan pada tahun 2016 masih bisa positif dengan penguatan terbatas. Pada periode November 2016, pertumbuhan profit perbankan kembali melambat menjadi 7,76% y/y dari 9% pada bulan sebelumnya, setelah dalam lima bulan terakhir bisa membukukan kenaikan (Gambar 13). Hal tersebut diakibatkan oleh penurunan pertumbuhan pendapatan bunga kredit yang mencapai 879 bps menjadi hanya 5,48% di bulan November 2016. Sebaliknya pertumbuhan beban bunga justru mengalami penurunan signifikan dari 11,24% di bulan Oktober 2016 menjadi hanya 0,11% y/y pada November 2016. Kami menduga banyaknya kredit yang direstrukturisasi mendapatkan pricing lebih rendah dari bunga kredit sebelumnya yang membuat pendapatan bunga menurun, seiring dengan turunnya rasio kredit bermasalah.

Sumber: CEIC, OJK, LPS

Gambar 13. Profitabilitas Perbankan

Profitabilitas industri perbankan kami perkirakan akan membaik pada tahun 2017. Tekanan yang berasal dari pertumbuhan NPL di tahun 2017 seharusnya tidak akan lebih tinggi dari tahun 2016. Cadangan yang telah dibentuk pada tahun 2015 dan 2016 sudah mencukupi untuk posisi tahun 2017. Efisiensi operasional yang dilakukan bank di tahun 2016 sepertinya telah maksimal dengan menahan kebutuhan untuk ekspansi kantor cabang, bahkan tidak sedikit yang menutup atau merelokasi kantor cabang.

24

Kami melihat adanya ekpektasi yang tinggi dari perbankan tanah air terhadap stabilitas dan pemulihan pertumbuhan ekonomi domestik di tahun 2017, sehingga bisa menjadi energi pendorong untuk kinerja yang lebih baik. Di samping itu, dorongan dari pemerintah dan regulator sangat dibutuhkan untuk memperluas cakupan pasar yang selama ini tidak berkembang. Prospek bisnis global yang masih rentan tentunya juga menjadi perhatian, walaupun pelaku pasar sangat yakin dengan fundamental perekonomian domestik saat ini yang didukung oleh visi pemerintah yang jelas.26

Industri Pertambangan: Arah Baru Hilirisasi Pertambangan Minerba

Ahmad Subhan

Pemerintah memastikan adanya relaksasi kembali untuk eskpor mineral mentah khususnya untuk nikel dan bauksit selama lima tahun ke depan melalui Peraturan Pemerintah No. 1 Tahun 2017. Di sisi lain, kebijakan tersebut diikuti dengan adanya pengetatan untuk izin usaha tambang kontrak karya, divestasi kepemilikan, izin ekspor, evaluasi pengembangan smelter dan bea ekspor konsentrat.

Efek jangka pendek pelonggaran tersebut adalah pelemahan harga dan kinerja perusahaan akibat adanya potensi peningkatan supply dan penyesuaian status izin operasi pada beberapa kontrak operasi tambang.

Setelah melalui diskusi panjang dan ditunggu selama hampir dua tahun, akhirnya pemerintah secara resmi menerbitkan Peraturan Pemerintah (PP) Nomor 1 Tahun 2017 (PP 1/2017), tentang Perubahan Keempat atas Peraturan Pemerintah Nomor 23 Tahun 2010 tentang Pelaksanaan Kegiatan Usaha Pertambangan Mineral dan Batubara. Selain aturan tersebut, pemerintah juga menerbitkan dua aturan turunan dalam bentuk Permen ESDM No. 5 dan No. 6 tahun 2017 yang mengatur tentang tatacara, persyaratan, dan pemberian rekomendasi penjualan mineral ke luar negeri.

Sumber: Kementerian ESDM

Gambar 14. Tatalaksana Kebijakan Sektor Tambang

Beberapa poin kunci dalam aturan terbaru tersebut di antaranya adalah: Pertama, perubahan ketentuan tentang divestasi saham sampai dengan 51% dilakukan secara bertahap. Dalam aturan baru ini, semua pemegang kontrak karya dan IUPK wajib melakukan divestasi saham sampai 51% sejak masa produksi dengan tahapan divestasi yakni, tahun keenam 20%, tahun ketujuh 30%, tahun

27

kedelapan 37%, tahun kesembilan 44% dan tahun kesepuluh 51% dari jumlah seluruh saham. Kedua, perubahan jangka waktu permohonan perpanjangan untuk izin usah pertambangan (IUP) dan izin usaha pertambangan khusus (IUPK), paling cepat lima tahun sebelum berakhirnya jangka waktu izin usaha. Jangka waktu ini lebih panjang dibandingkan aturan sebelumnya yang hanya memberikan waktu dua tahun sebelum berakhirnya kontrak. Perubahan ini tentunya dimaksudkan untuk memberikan kepastian lebih awal terkait kelanjutan operasional dan investasi bagi pemilik tambang.Ketiga, pengaturan tentang harga patokan penjualan mineral dan batubara. Kebijakan harga patokan untuk komoditas mineral akan mengikuti seperti yang telah dilakukan pada komoditas batu bara. Kebijakan ini sendiri merupakan bentuk lain kehadiran negara dalam mengendalikan sektor pertambangan minerba, sekaligus sebagai upaya untuk mengoptimalkan penerimaan negara. Keempat, pemerintah memberikan opsi pemegang kontrak karya (KK) untuk merubah status izinnya menjadi rezim perizinan pertambangan khusus operasi produksi. Perubahan ini akan berdampak langsung kepada PT Freeport Indonesia (PTFI), PT Amman Mineral Nusa Tenggara (AMNT), dan sebagainya sebab harus merubah kontraknya menjadi IUPK Operasi Produksi. Meskipun sifat dari perubahan ini tidak wajib, diharapkan kesempatan ini dimanfaatkan sebab akan memberikan banyak nilai tambah antara lain terkait izin ekspor, pengembangan smelter, dan tentunya optimalisasi produksi.

Kelima, penghapusan ketentuan bahwa pemegang KK yang telah melakukan pemurnian dapat melakukan penjualan hasil pengolahan dalam jumlah dan waktu tertentu. Aturan ini merupakan konsekuensi jika tidak mengubah statusnya menjadi IUPK maka perusahaan pertambangan yang masih berstatus KK tidak bisa melakukan ekspor konsentrat. Poin terakhir atau keenam adalah, pengaturan lebih lanjut terkait tatacara pelaksanaan peningkatan nilai tambah, penjualan mineral logam, dan penetapan harga acuan minerba yang akan diatur lebih lanjut dengan Peraturan Menteri. Bagi stakeholder sektor pertambangan, keluarnya aturan baru ini sebenarnya sudah dinantikan terutama terkait kelanjutan kebijakan hilirisasi dan pelonggaran ekspor mineral yang selama ini diberikan pemerintah untuk beberapa pemilik KK. Langkah pemerintah untuk memperpanjang relaksasi (pelonggaran) ekspor mineral mentah lewat revisi ke-4 dinilai berlawanan dengan semangat hilirisasi. Dalam hal ini pemerintah diminta konsisten terkait mewajibkan seluruh perusahaan tambang melakukan hilirisasi produknya di dalam negeri lewat pembangunan smelter (pabrik pengolahan dan pemurnian) sebelum melakukan ekspor. Relaksasi (pelonggaran) ekspor mineral mentah yang dinilai pemerintah akan memiliki efek positif berpotensi berbalik menciptakan ketidakpastian investasi pengembangan fasilitas pengolahan dan pemurnian (smelter) di Indonesia.

Dari sisi kebijakan publik, meskipun beberapa pihak menilai bahwa dalam aturan ini pemerintah lebih mengakomodir kepentingan perusahaan skala besar, jika ditinjau lebih jauh langkah pemerintah saat ini sebenarnya lebih realistis. Di sisi lain, pemerintah terus berupaya mendorong terwujudnya pembangunan fasilitas pemurnian didalam negeri. Selain itu dalam jangka pendek perubahan kebijakan ini ditujukan pula untuk memberikan manfaat yang optimal bagi negara melalui peningkatan penerimaan dan dalam jangka panjang memberikan kepastian hukum dan kepastian berusaha bagi pemegang IUP Operasi Produksi, IUPK Operasi Produksi, KK, dan Perjanjian Karya Pengusahaan Pertambangan Batu Bara (PKP2B).

28

Sumber: Kementerian ESDMGambar 15. Kebijakan Peningkatan Nilai Tambah Mineral PP No.1 tahun 2017

Harus diakui selama ini pemerintah berada dalam posisi yang cukup sulit menyangkut kebijakan hilirisasi-peningkatan nilai tambah mineral-khususnya menyangkut pengembangan smelter. Berbagai faktor internal dan eksternal saling mempengaruhi sehingga jangka waktu pengembangan smelter untuk mayoritas pemilik KK cenderung terlambat. Dalam konteks tersebut, langkah pemerintah saat ini adalah mengatur ulang rencana pembangunan smelter menjadi lima tahun atau dengan kata lain pemerintah memperpanjang periode pembangunan menjadi lima tahun ke depan dengan beberapa perlakuan dan persyaratan yang lebih terukur. Dalam hal ini pemerintah berupaya secara komprehensif mengatur ulang roadmap transisi pengembangan hilirisasi sektor pertambangan mineral menjadi lebih jelas.

Selanjutnya, bagaimana efek dari kebijakan baru ini akan berdampak pada pasar komoditas dan industri pertambangan secara keseluruhan? Berdasarkan informasi dan data awal yang diperoleh, langkah kebijakan pemerintah ini agak diluar ekpektasi pasar dan pelaku bisnis yang memperkirakan bahwa pemerintah akan mempertahankan status quo kebijakan sebelumnya. Dalam jangka pendek, kinerja harga dan emiten sektor pertambangan cenderung mengalami tekanan akibat kekhawatiran adanya tambahan supply bahan tambang dari Indonesia khususnya untuk nikel dan bauksit. Data Bloomberg menunjukkan harga nikel dan harga saham produsen nikel mengalami penurunan jangka pendek pasca keluarnya aturan relaksasi yang ditempuh pemerintah.

29

Sumber: BloombergGambar 16. Pergerakan Harga dan Saham Komoditas Nikel

Menurut analisa Citigroup dan Macquarie, penurunan harga pada dua komoditas di atas diperkirakan dapat berlanjut lebih lama. Selain itu, kebijakan baru ini juga dapat mempengaruhi minat investasi di sektor hilir mengingat selama dua tahun terakhir langkah larangan ekspor konsentrat yang diterapkan pemerintah cukup berhasil menarik minat investor masuk ke sektor hilir. Secara khusus Permen ESDM 5/2016 membuka peluang ekspor bijih nikel dengan kadar di bawah 1,7% dan bauksit yang telah dicuci (washed bauxite) dengan kadar A12O3 lebih dari 42% yang tidak terserap oleh smelter (fasilitas pengolahan dan pemurnian mineral) di dalam negeri.

Sumber: Macquarie Research

Gambar 17. Komposisi Produksi Nikel Ore dan Impor Ferro Nikel China dari Indonesia Komposisi Proyeksi Produksi Nikel

Ore Global

Impor Ferro Nikel China dari Indonesia

30

Di sisi lain, untuk mendorong pengembangan smelter, relaksasi ekspor yang diberlakukan pemerintah saat ini diikuti juga dengan kontrol yang lebih ketat terhadap rencana pengembangan smelter. Dalam hal ini, izin ekspor bijih nikel kadar rendah dan bauksit pun hanya diberikan kepada perusahaan tambang yang telah membangun smelter. Pemegang IUP diberi waktu lima tahun untuk menyelesaikan smelternya dan selain itu jumlah bijih nikel dan bauksit yang boleh diekspor dibatasi sesuai dengan kapasitas smelter yang dibangun dan jumlah cadangan di wilayah pertambangan. Di sisi operasi, pembangunan smelter juga akan dievaluasi setiap enam bula. Ekspor juga akan dikenakan bea keluar (BK) yang lebih tinggi (sekitar 10%).Aturan baru ini secara khusus memang berdampak besar untuk kelompok perusahaan pemilik konsesi dengan skema KK dibandingkan skema IUP. Bagi perusahaan seperti Freeport, dampak aturan ini akan sangat besar dan oleh karenanya secara khusus Freeport mengajukan persyaratan terhadap pemerintah sebelum mengubah status kontrak tersebut. Perubahan status kontrak baru akan terjadi bila disertai dengan perpanjangan stabilitas investasi bagi jaminan kepastian hukum dan fiskal, termasuk mengenai kepastian perpanjangan kontrak yang berakhir pada 2021. Di sisi lain, Freeport juga menyampaikan komitmennya untuk membangun smelter dan akan segera melanjutkan pembangunan segera setelah hak operasionalnya diperpanjang.

Salah satu poin kritikal dalam PP 1/2017 adalah penghapusan ketentuan bahwa pemegang KK diperbolehkan mengekspor dalam jumlah dan waktu tertentu. Selanjutnya, sesuai Permen 6/2017, ekspor mineral hanya diberikan kepada pemegang IUPK. Artinya, Freeport yang sampai kini merupakan pemegang KK tidak boleh lagi mengekspor konsentratnya, kecuali mereka mengubah KK menjadi IUPK. Langkah ini merupakan jalan terbaik untuk mengakhiri pro-kontra perpanjangan izin ekspor konsentrat oleh PT Freeport Indonesia. Sebaliknya Freeport kini tidak lagi dapat berlindung atas nama KK dan keluarnya PP dan dua Permen ESDM juga menutup peluang terjadinya kolusi antar pemerintah dan pihak pemegang KK.

Seperti diketahui, perpanjangan kontrak karya Freeport yang akan berakhir pada tahun 2021 dan diusulkan diperpanjang hingga 2041 oleh PTFI hingga kini belum terealisasi. Kendalanya adalah PTFI belum menyetujui prasyarat pemerintah dalam renegosiasi perpanjangan kontrak tersebut, yaitu: kenaikan royalti, penggunaan barang dan jasa domestik, divestasi saham, pembangunan smelter, penciutan luas lahan, dan perpanjangan kontrak. Dalam format KK, posisi negara yang diwakili oleh pemerintah dinilai kurang menguntungkan negara karena berdiri sejajar dengan pihak penambang. Posisi yang sejajar tersebut membuat negara kehilangan kemandiriannya. Sebaliknya dalam format IUP, negara merupakan pihak pemberi izin dan dapat menetapkan berbagai macam persyaratan yang harus dipenuhi pihak pengusaha tambang.

Terlepas dari berbagai pro dan kontra yang timbul dari kebijakan baru ini, termasuk potensi adanya gugatan hukum kepada pemerintah dari sebagian stakeholder industri, hal yang paling perlu dipastikan ke depan adalah bahwa pemerintah harus konsisten dan berkomitmen dengan aturan yang dibuatnya. Jika tidak, yang muncul kemudian adalah ketidakpercayaan dan ketidakpastian di dunia usaha. Hal ini tampak dari tarik ulur relaksasi ekspor yang sempat terjadi pasca tahun 2014.

31

Sumber: Kementerian ESDMIndeks Stabilitas

Perbankan

33

Indeks Stabilitas Perbankan (Banking Stability Index)

Agus Afiantara

Angka sementara Banking Stability Index (BSI) untuk periode bulan Desember 2016 berada di level 99,51, sedikit menurun dari 99,52 di bulan November 2016. Angka BSI ini menunjukkan kondisi risiko industri perbankan Indonesia yang berada dalam posisi “Normal”.

Penurunan BSI tersebut sejalan dengan penurunan semua sub index yang membentuknya. Credit Pressure (CP) mengalami penurunan sebesar 20 bps, yaitu dari 99,94 pada Oktober 2016 menjadi 99,74 pada November 2016. Pada saat yang sama, Interbank Pressure (IP) mengalami penurunan dari 98,49 menjadi 99,02. Market Pressure (MP) pun mengalami penurunan dari 99,99 pada November 2016 menjadi 99,94 pada Desember lalu.

Sumber: LPS

Gambar 19. Banking Stability Index (BSI) dan Sub Indeks Credit Pressure (CP)

Rasio NPL bruto mengalami penurunan dari 3,22% pada Oktober 2016 menjadi 3,18% pada November 2016. Perbaikan pada sisi kualitas kredit dibarengi dengan peningkatan permintaan kredit pada November lalu.

Di sisi likuiditas, terjadi pelonggaran pada bulan November yang ditandai dengan turunnya rasio LDR. Rasio LDR turun dari 90,77% pada bulan Oktober 2016 menjadi 90,70% pada November lalu. Penurunan rasio LDR ini didorong oleh membaiknya pertumbuhan y/y DPK pada bulan November 2016 yang mencapai 8,4%, jauh lebih baik dari pertumbuhan pada bulan Oktober 2016 yang hanya 6,46%. Melihat ke belakang, pertumbuhan DPK perbankan pada tahun 2016 yang terendah mencapai 3,15%, yaitu pada bulan September 2016. Sementara itu, pertumbuhan y/y kredit perbankan pada bulan November 2016 mencapai 8,46 %, juga meningkat dari pertumbuhan bulan sebelumnya yang berada pada level 7,44%.

Kemampuan perbankan menghasilkan keuntungan bersih yang dikaitkan dengan modal saat ini berada dalam kondisi stabil, yaitu di kisaran 13% sampai dengan 14%. Pada bulan November 2016, ROE perbankan berada pada level 13,77% sedikit menurun dari 14,02% pada bulan sebelumnya. Hal ini terjadi seiring dengan meningkatnya jumlah dana yang disisihkan oleh perbankan untuk pencadangan pada bulan November 2016.

Bunga kredit pinjaman untuk semua jenis pinjaman mengalami penurunan. Bunga kredit modal kerja turun 7 bps m/m menjadi 11,52% pada bulan November 2016. Bunga kredit pinjaman untuk investasi juga mengalami penurunan sebesar 1 bps menjadi 11,33% pada waktu yang sama, sedangkan

34

bunga kredit pinjaman untuk konsumsi juga mengalami penurunan 3 bps menjadi 13,65% pada bulan November 2016.Penempatan dana antar bank riil pada bulan November 2016 mengalami penurunan, demikian pula dengan JIBOR overnight. Hal ini menunjukkan adanya perbaikan likuiditas di perbankan, sehingga mengurangi tekanan pada sub index IP (Interbank Pressure).

Sumber: LPS

Gambar 20. Sub Indeks Interbank Pressure (IP) dan Market Pressure (MP)

Pada akhir Desember 2016, Sub Index Market Pressure (MP) menunjukkan perbaikan seiring dengan menguatnya nilai tukar rupiah terhadap dolar AS dan menurunnya yield obligasi pemerintah bertenor 10 tahun sebanyak 16 bps dari posisi bulan sebelumnya. Di pasar saham, juga terlihat perbaikan dengan meningkatnya IHSG sebanyak 147.8 poin. Peningkatan IHSG pada bulan Desember ini membuat return tahunan pasar saham Indonesia sepanjang tahun 2016 mencapai 15%.

Mengenai nilai tukar, kurs tengah Bank Indonesia tercatat mengalami apresiasi terhadap dolar AS sebesar 0,94% pada Desember 2016 dari posisi bulan sebelumnya, atau menguat dari Rp 13.563/US$ ke posisi Rp 13.436/US$.

35

KOORDINATORFauzi Ichsan, Didik Madiyono

Moch. Doddy Ariefianto, Hendra Syamsir, Seno Agung Kuncoro

Ahmad Subhan, Seto Wardono, Agus Afiantara, Dienda Siti Rufaedah ANALIS

Laporan Perekonomian dan Perbankan ini dipublikasikan dalam rangka pelaksanaan fungsi Lembaga Penjamin Simpanan untuk turut aktif dalam memelihara stabilitas sistem perbankan. Tujuan penerbitan laporan ini adalah untuk meningkatkan wawasan dan kewaspadaan publik terhadap berbagai potensi risiko perekonomian dan sistem keuangan ke depan. Laporan Perekonomian dan Perbankan ini memuat hasil monitoring dan analisis Lembaga Penjamin Simpanan mengenai perkembangan ekonomi makro, pasar keuangan, perbankan, industri, dan indeks stabilitas perbankan

Pendapat / Saran / Komentar dapat ditujukan kepada : Group Risiko Perekonomian dan Sistem Keuangan Direktorat Penjaminan dan Manajemen Risiko Equity Tower lantai 39

Sudirman Central Business District (SCBD) Lot 9 Jalan Jend. Sudirman Kav. 52-53

Jakarta 12190

Telp : +62 21 515 1000 ext 340 Email : [email protected]

Website : www.lps.go.id PENGARAH