KAJIAN EKONOMI DAN

KEUANGAN REGIONAL

Provinsi Kalimantan Timur

Kantor Perwakilan Bank Indonesia

Provinsi Kalimantan Timur

i KATA PENGANTAR

Puji Syukur kehadirat Tuhan Yang Maha Esa yang telah melimpahkan rahmat dan karunia-Nya sehingga buku Kajian Ekonomi dan Keuangan Regional (KEKR) Kalimantan Timur (Kaltim) periode triwulan I-2014 dapat diselesaikan dan disusun

dengan baik dan tepat waktu serta dipublikasikan kepada stakeholders Bank Indonesia.

Kajian Ekonomi dan Keuangan Regional Provinsi Kalimantan Timur diterbitkan secara periodik setiap triwulan sebagai perwujudan peranan Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Timur dalam memberikan informasi kepada stakeholders tentang perkembangan ekonomi Kalimantan Timur terkini serta prospeknya ke depan. Kami mengharapkan publikasi ini dapat menjadi salah satu referensi atau acuan dalam proses diskusi atau proses pengambilan kebijakan berbagai pihak terkait.

Analisa pada kajian ini menggambarkan perekonomian daerah Provinsi Kalimantan Timur didasarkan pada data dan informasi yang diperoleh dari berbagai pihak seperti instansi di lingkungan pemerintah daerah Provinsi Kalimantan Timur, Badan Pusat Statistik, pelaku usaha dan akademisi, laporan dari perbankan serta data hasil analisis intern Bank Indonesia dan sumber-sumber lain yang tidak dapat kami sebutkan. Atas seluruh bantuan tersebut kami mengucapkan penghargaan dan terima kasih yang sebesar-besarnya. Harapan kami, hubungan kemitraan yang terjalin selama ini dapat lebih ditingkatkan di masa yang akan datang.

Kami menyadari bahwa buku kajian ini masih belum sempurna ataupun terdapat penyajian data yang kurang tepat, oleh karena itu kami senantiasa mengharapkan kritikan, masukan, dan saran untuk lebih meningkatkan kualitas kajian sehingga dapat memberikan kemanfaatan yang maksimal di masa yang akan datang.

Akhirnya besar harapan kami mudah-mudahan laporan triwulanan ini dapat bermanfaat bagi semua kalangan dalam memahami perekonomian Kalimantan Timur. Terima kasih.

Samarinda, Mei 2014

KANTOR PERWAKILAN BANK INDONESIA

PROVINSI KALIMANTAN TIMUR

Ameriza M. Moesa Kepala Perwakilan

ii

DAFTAR ISI

Halaman KATA PENGANTAR ... i DAFTAR ISI ... ii DAFTAR TABEL ... vDAFTAR GRAFIK ... vii

DAFTAR DIAGRAM ... x

DAFTAR GAMBAR ... x

RINGKASAN EKSEKUTIF ... x

I Assesmen Perkembangan Ekonomi Makro Regional ... x

II Assesmen Perkembangan Inflasi Daerah ... x

III Assesmen Perkembangan Perbankan dan Sistem Pembayaran ... x

IV Assesmen Perkembangan Keuangan Daerah ... xi

V Assesmen Perkembangan Ketenagakerjaan dan Kesejahteraan ... xi

VI Assesmen Prospek Perekonomian dan Inflasi ... xi

BAB I PERKEMBANGAN EKONOMI MAKRO REGIONAL ... 1

1.1 Kondisi Umum Perekonomian ... 1

1.2 Sisi Permintaan ... 2

1.2.1 Konsumsi ... 3

1.2.2 Investasi ... 4

1.2.3 Ekspor-Impor ... 6

1.3 Sisi Penawaran : Kinerja Sektor Utama Daerah ... 9

1.3.1 Sektor Pertanian ... 9

1.3.2 Sektor Pertambangan ... 11

1.3.3 Sektor Industri Pengolahan ... 14

1.3.4 Sektor Lainnya... 16

Boks 1. Dampak Kebijakan Loan To Value (LTV) Terhadap Industri Properti di Kalimantan Timur BAB II PERKEMBANGAN INFLASI DAERAH ... 17

2.1 Gambaran Umum Inflasi ... 17

iii

2.3 Faktor-faktor yang Mempengaruhi ... 18

2.3.1 Sisi Permintaan ... 18

2.3.2 Sisi Penawaran ... 19

2.4 Dekomposisi dan Komoditas Penyumbang Inflasi ... 20

BAB III PERBANKAN DAN SISTEM PEMBAYARAN ... 24

3.1 Kondisi Umum ... 24

3.1.1 Kelembagaan ... 25

3.1.2 Aset Perbankan ... 26

3.1.3 Penghimpunan Dana ... 27

3.1.4 Penyaluran Kredit ... 27

3.1.4.1 Kredit Bank Umum Berlokasi Kantor di Kaltim ... 27

3.1.4.2 Kredit Bank Umum Berlokasi Proyek di Kaltim ... 29

3.1.4.3 Dukungan Perbankan terhadap Sektor Unggulan dan Risiko Kredit ... 30

3.1.4.4 Penyaluran Kredit UMKM dan KUR ... 33

3.2 Inklusi Keuangan ... 35

3.2.1 Indikator Pelayanan Jasa Keuangan ... 36

3.2.2 Indikator Penggunaan Jasa Keuangan ... 36

3.2.3 Indikator Penggunaan Jasa Keuangan oleh UMKM ... 37

3.3 Kondisi Umum Sistem Pembayaran ... 38

3.3.1 Perkembangan Transaksi Tunai ... 38

3.3.1.1 Perkembangan Pengedaran Uang Kartal ... 38

3.3.1.2 Pemusnahan Uang Tidak Layak Edar dan Penemuan Uang Palsu ... 38

3.3.2 Perkembangan Transaksi Non-Tunai ... 39

3.3.2.1 Perkembangan Transaksi Kliring ... 39

3.3.2.2 Perkembangan Transaksi BI-RTGS ... 40

BAB IV KEUANGAN DAERAH ... 41

4.1 APBD Kalimantan Timur ... 41

4.2 Realisasi APBD Kabupaten Kota Se-Kalimantan Timur Triwulan I-2014 ... 42

4.3 Realisasi APBD Pemerintah Provinsi Kalimantan Timur Tw I-2014 ... 44

4.3.1 Realisasi Pendapatan Daerah ... 44

iv

BAB V KETENAGAKERJAAN DAN KESEJAHTERAAN ... 47

5.1 Ketenagakerjaan ... 47

5.2 Kesejahteraan ... 49

BAB VI PROYEKSI PEREKONOMIAN DAN INFLASI ... 53

6.1 Proyeksi Pertumbuhan Ekonomi ... 53

6.2 Proyeksi Inflasi ... 56

Boks 2. Perkembangan Batubara Terkini LAMPIRAN

v

DAFTAR TABEL

Halaman

1.1 Struktur Perekonomian Provinsi Kalimantan Timur ... 1

1.2 Pertumbuhan dan Konstribusi PDRB Kalimantan Timur Menurut Penggunaan (yoy) ... 3

1.3 Perkembangan Belanja Pemerintah ... 4

1.4 Komoditas Ekspor Non Migas Utama Kaltim Triwulan I-2014(HS2 Digit,dalam US$) ... 7

1.5 Komoditas Impor Non Migas Utama Kaltim Triwulan I-2014 ... 9

1.6 Pertumbuhan dan Konstribusi PDRB menurut Sektor Ekonomi ... 9

2.1 Perkembangan Inflasi Balikpapan, Samarinda, Tarakan dan Kaltim ... 18

2.2 Komoditas Penyumbang Inflasi (mtm) Terbesar di Kota Samarinda ... 22

2.3 Komoditas Penyumbang Inflasi (mtm) Terbesar di Kota Balikpapan ... 22

2.4 Komoditas Penyumbang Inflasi (mtm) Terbesar di Kota Tarakan ... 23

3.1 Perkembangan Aset,DPK,Kredit dan LDR Bank Umum berdasarkan Kabupaten/Kota di Kaltim dan Kaltara pada Triwulan I-2014 ... 25

3.2 Perkembangan Kelembagaan Perbankan di Provinsi Kalimantan Timur... 26

3.3 Perkembangan Aset Perbankan Berdasarkan Kab/Kota di Kalimantan Timur ... 26

3.4 Perkembangan Dana Pihak Ketiga (DPK) Perbankan di Kalimantan Timur ... 27

3.5 Perkembangan Penyaluran Kredit berdasarkan Jenis Usaha ... 31

3.6 Sebaran Kredit di Kab/Kota berdasarkan Sektor Ekonomi TwI-2014 ... 32

3.7 Perkembangan Kredit UMKM Bank Umum ... 34

3.8 Perkembangan KUR Kalimantan Timur & Nasional(Rp.juta) ... 35

3.9 Indikator Inklusi Keuangan Kaltim Tahun 2013 ... 36

4.1 APBD se-Kalimantan Timur (Prov/Kab/Kota) TA 2013-2014 ... 41

4.2 APBD se-Kalimantan Utara (Prov/Kab/Kota) TA 2013-2014 ... 41

4.3 APBD se-Kalimantan Timur TA 2013-2014 ... 42

4.4 APBD se-Kalimantan Utara TA 2013-2014 ... 42

4.5 Realisasi APBD se-Kalimantan Timur Triwulan I-2014 ... 44

4.6 Realisasi Pendapatan APBD Pemerintah Provinsi Kalimantan Timur s.d Triwulan I-2014 45 4.7 Realisasi Belanja APBD Pemerintah Provinsi Kalimantan Timur s.d Triwulan I-2014 ... 46

5.1 Jumlah Tenaga Kerja & TPT Berdasarkan Pendidikan ... 49

5.2 Penduduk Angkatan Kerja, Bekerja dan Pengangguran menurut Kab/Kota Periode Agustus 2013 ... 50

vi 5.3 Jumlah Penduduk Miskin ... 51

5.4 Jumlah Penduduk Miskin, Persentase Penduduk Miskin dan Garis Kemiskinan ... 51

vii

DAFTAR GRAFIK

Halaman

1.1 Indeks Keyakinan Konsumen ... 2

1.2 Indeks Harga Perdagangan Besar ... 4

1.3 Pertumbuhan KPR Perbankan ... 4

1.4 Pertumbuhan KPM,KPSM dan KMultiguna ... 4

1.5 Realisasi Investasi PMTB Triwulan I-2014 ... 5

1.6 Realisasi Pengadaan Semen di Kaltim ... 5

1.7 Perkembangan Impor Barang Modal ... 5

1.8 Perkembangan Kredit Investasi ... 5

1.9 Pertumbuhan Ekspor Migas Kaltim ... 6

1.10 Pengapalan LNG Kaltim ... 6

1.11 Pertumbuhan Nilai Ekspor non Migas Kaltim ... 7

1.12 Pertumbuhan Volume Ekspor non Migas Kaltim ... 7

1.13 Perkembangan Ekspor Batubara berdasarkan Negara Tujuan ... 8

1.14 Perkembangan Ekspor CPO berdasarkan Negara Tujuan ... 8

1.15 Nilai Impor non Migas Kaltim ... 8

1.16 Nilai Impor Migas Kaltim ... 8

1.17 Perkembangan Share Negara Asal Utama Impor Non Migas ... 9

1.18 Indeks Produksi Padi Sawah ... 10

1.19 Indeks Produksi Jagung ... 10

1.20 Indeks Produksi Perikanan Laut ... 10

1.21 Indeks Produksi Kelapa Sawit ... 10

1.22 Harga TBS Kaltim ... 11

1.23 Perkembangan Kredit Sektor Pertanian ... 11

1.24 Lifting Gas Alam Kaltim ... 11

1.25 Lifting Minyak Bumi Kaltim ... 11

1.26 Produksi Batubara PKP2B Kaltim ... 12

1.27 Harga Batubara Acuan ... 12

1.28 PMI Manufaktur Tiongkok & India ... 13

1.29 Penjualan Domestik (DMO) PKP2B ... 13

1.30 Harga Futures Komoditas Batubara ... 13

1.31 Harga Solar Pertambangan ... 13

1.32 Perkembangan Kredit Pertambangan ... 14

1.33 Pengapalan LNG Kaltim ... 15

viii

1.35 Kredit Perindustrian ... 15

1.36 Tingkat Hunian Hotel ... 16

1.37 Omzet Restoran ... 16

2.1 Perkembangan Harga Komoditas Internasional ... 18

2.2 Laju Inflasi Provinsi Kaltim, Wilayah Kalimantan dan Nasional ... 18

2.3 Ekspektasi Konsumen ... 19

2.4 Rata-rata Tinggi Gelombang di Laut Jawa dan Selat Makassar ... 20

2.5 Dekomposisi Inflasi Kaltim ... 21

2.6 Inflasi berdasarkan Kelompok Pengeluaran ... 21

3.1 Pertumbuhan Aset Perbankan Nasional dan Kaltim (yoy) ... 24

3.2 Pertumbuhan DPK Nasional dan Kaltim (yoy) ... 24

3.3 Pertumbuhan Kredit Nasional dan Kaltim (yoy) ... 24

3.4 Pertumbuhan Kredit Modal Kerja, Investasi dan Konsumsi (yoy) ... 29

3.5 Pertumbuhan Kredit Perbankan kepada Sektor Ekonomi Utama (yoy) ... 29

3.6 Perkembangan Kredit Bank Umum Berdasarkan Lokasi Proyek ... 29

3.7 Pertumbuhan Kredit, LDR & ... 33

3.8 Persentase Kredit Dalam Perhatian Khusus & Cadangan Kerugian terhadap Total Kredit . 33 3.9 Nominal Kredit berdasarkan Kel. Nilai ... 37

3.10 Rek. Kredit berdasarkan Kel. Nilai ... 37

3.11 Nominal DPK berdasarkan Kel. Nilai ... 37

3.12 Rek. DPK berdasarkan Kel. Nilai ... 37

3.13 Total Peredaran Uang Kartal di Kaltim ... 38

3.14 Peredaran Uang Kartal di Kaltim berdasarkan Wilayah Kerja KPwBI ... 38

3.15 Jumlah Pemusnahan UTLE per-Wilker KPw ... 39

3.16 Rasio Pemusnahan UTLE terhadap Inflow ... 39

3.17 Perkembangan Transaksi Non Tunai ... 39

3.18 Perkembangan Transaksi Kliring ... 40

3.19 Perkembangan Warkat Kliring ... 40

3.20 Perkembangan Transaksi RTGS ... 40

3.21 Perkembangan RTGS Per Wilker KBI ... 40

4.1 Perkembangan Pendapatan APBD Provinsi Kalimantan Timur TA 2008-2014 ... 44

4.2 Perkembangan Belanja APBD Provinsi Kalimantan Timur TA 2008-2014 ... 44

ix

5.2 Perkembangan Penduduk Bekerja ... 47

5.3 Perkembangan TPAK & TPT ... 48

5.4 Tenaga Kerja Per Sektor ... 49

5.5 Tenaga Kerja Berdasarkan Status ... 49

5.2 Indeks Keyakinan Konsumen ... 52

5.2 Indeks Penghasilan ... 52

6.1 Harga Batubara Internasional & Domestik ... 54

6.2 Lifting Gas Alam Kalimantan Timur ... 56

6.3 Lifting Minyak Bumi Kalimantan Timur ... 56

6.4 Pengapalan LNG Kaltim ... 56

6.5 Laju Inflasi Provinsi Kaltim & Proyeksi di Triwulan II-2014 ... 57

6.6 Rerata Tinggi Gelombang di Laut Jawa & Selat Makassar ... 58

x

DAFTAR DIAGRAM

Halaman

1.1 Peta Perekonomian Nasional (yoy) ... 2

3.1 Share Kredit Berdasarkan Jenis Penggunaan ... 28

3.2 Share Kredit Berdasarkan Sektor Ekonomi ... 28

3.3 Share Kredit Jenis Penggunaan berdasarkan Lokasi Proyek ... 29

DAFTAR GAMBAR

Halaman 1.1 Curah Hujan Kalimantan ... 142.1 Laju Inflasi Provinsi Antar Provinsi di Kalimantan (yoy) ... 18

xi

R

R

I

I

N

N

G

G

K

K

A

A

S

S

A

A

N

N

E

E

K

K

S

S

E

E

K

K

U

U

T

T

I

I

F

F

K

K

A

A

J

J

I

I

A

A

N

N

E

E

K

K

O

O

N

N

O

O

M

M

I

I

D

D

A

A

N

N

K

K

E

E

U

U

A

A

N

N

G

G

A

A

N

N

R

R

E

E

G

G

I

I

O

O

N

N

A

A

L

L

K

K

A

A

L

L

I

I

M

M

A

A

N

N

T

T

A

A

N

N

T

T

I

I

M

M

U

U

R

R

T

T

R

R

I

I

W

W

U

U

L

L

A

A

N

N

I

I

-

-

2

2

0

0

1

1

4

4

G GaammbbaarraannUUmmuummPerekonomian Provinsi Kalimantan Timur (Kaltim) dalam 10 tahun terakhir hingga triwulan pertama 2014 semakin mengandalkan permintaan domestik. Konsumsi rumah tangga dan investasi semakin berkontribusi terhadap struktur perekonomian sejalan dengan perannya yang semakin meningkat. Dari sisi sektoral juga menggambarkan semakin besarnya peran sektor-sektor non migas dalam pembangunan ekonomi dan menggantikan dominasi sektor migas (subsektor pertambangan dan penggalian migas dan subsektor industri pengolahan migas).

P

PeerrkkeemmbbaannggaannEEkkoonnoommiiMMaakkrrooRReeggiioonnaall

Perekonomian Kaltim pada triwulan I-2014 mengalami pertumbuhan sebesar 2,44%, membaik dibanding periode triwulan sebelumnya yang tumbuh 1,69%. Di sisi permintaan, tingginya konsumsi masyarakat dan adanya perbaikan kinerja perdagangan menjadi pendorong perekonomian. Dari sisi sektoral, perbaikan ekonomi didorong oleh stabilnya pertumbuhan produksi batubara ditengah penurunan harga yang semakin terbatas. Pelaku usaha batubara juga semakin dapat meng-absorb rendahnya harga melalui upaya efisiensi sehingga mampu menciptakan nilai tambah yang lebih optimal. Kontraksi pertumbuhan industri migas yang yang semakin membaik juga turut mendukung penguatan ekonomi di triwulan laporan, ditengah kinerja sektor-sektor lainnya yang cenderung melambat.

P

PeerrkkeemmbbaannggaannIInnffllaassiiDDaaeerraahh

Secara tahunan laju inflasi Provinsi Kalimantan Timur di triwulan I-2014 mereda dibandingkan triwulan sebelumnya dari 9,65% menjadi 8,45%, berada di atas level Nasional yang tercatat 7,32% (yoy).

Dari aspek permintaan, peredaan inflasi dipicu oleh rendahnya permintaan masyarakat dan tingginya stok bahan makanan pasca panen raya di sentra produksi Jawa Timur dan Sulawesi Selatan.

P

PeerrkkeemmbbaannggaannPPeerrbbaannkkaannddaannSSiisstteemmPPeemmbbaayyaarraann

Perlambatan kinerja perbankan dan sistem pembayaran Kaltim masih berlanjut terutama dipicu oleh ketatnya likuiditas. Aset dan DPK perbankan mulai memasuki area negatif meskipun penyaluran kredit masih tumbuh cukup tinggi.

Perbaikan pertumbuhan ekonomi lebih didorong oleh perbaikan net expor dan pertumbuhan produksi batubara

Rendahnya konsumsi ditengah tingginya stok bahan makanan menjadi sumber peredaan inflasi Indikator perbankan dan sistem pembayaran menunjukkan perlambatan merespon fundamental perekonomian Sumber :BPS (diolah)

xii

Kondisi transaksi pembayaran juga menunjukkan perlambatan dimana total aliran uang yang masuk (inflow) selama triwulan laporan tercatat sebesar Rp2,63 triliun dan transaksi outflow mencapai Rp2,25 triliun. Sementara untuk transaksi pembayaran non-tunai, transaksi kliring dan RTGS tercatat sebesar Rp90,18 triliun, lebih rendah dibandingkan triwulan yang sama tahun sebelumnya mencapai Rp107,22 triliun.

P

PeerrkkeemmbbaannggaannKKeeuuaannggaannDDaaeerraahh

Realisasi anggaran pendapatan provinsi Kaltim triwulan pertama tahun 2014 mencapai Rp3,5 triliun atau hanya 10,39% dari target pendapatan tahun 2014. Rendahnya realisasi ini merupakan dampak belum cairnya DBH karena royalti batubara masih dalam proses negosiasi di level pusat. Sementara anggaran belanja baru terealisasi sebesar Rp2,11 triliun atau 4,88% dari yang ditargetkan.

K

KeetteennaaggaakkeerrjjaaaannddaannKKeesseejjaahhtteerraaaann

Perbaikan ekonomi yang masih sangat terbatas belum berimplikasi terhadap penciptaan lapangan kerja yang lebih luas dan peningkatan kesejahteraan masyarakat Kaltim secara umum. Tingkat pengangguran terbuka mengalami peningkatan dari 8,87% pada Februari 2013 menjadi 8,89%.

P

PrroossppeekkPPeerreekkoonnoommiiaannddaannIInnffllaassii

Kondisi perekonomian makro di triwulan II-2014 diproyeksi tumbuh lebih baik ke level 2,2 2,7% didorong oleh kenaikan produksi pertambangan batubara, khususnya ke negara India seiring dengan perbaikan ekonomi global. Selain itu, realisasi anggaran pemerintah diprediksi semakin tinggi dan pola permintaan masyarakat juga akan cenderung meningkat menjelang bulan Ramadhan.

Sementara dari perkembangan harga, inflasi triwulan II-2014 diproyeksi kembali mereda pada kisaran 7,5 8,0% (yoy). Semakin kecilnya dampak kenaikan harga BBM pada pertengahan tahun lalu yang didukung oleh tingginya pasokan bahan pangan berpengaruh positif pada stabilitas harga di Kaltim. Meski demikian terdapat resiko naiknya pola konsumsi menjelang bulan Ramadhan yang dapat memberikan tekanan pada inflasi triwulan mendatang.

Pencapaian realisasi belanja belum maksimal di awal tahun dan kondisi ketenagakerjaan di Kaltim sedikit menurun

Perekonomian di triwulan II diproyeksi sedikit menguat dengan laju inflasi yang mereda

1

I. Perkembangan Ekonomi Makro Regional

Efisiensi yang dilakukan oleh perusahaan pertambangan batubara dan

naiknya kuantitas olahan sektor migas menentukan arah perbaikan

ekonomi Kaltim di awal tahun 2014...

1.1. Kondisi Umum Perekonomian

Struktur perekonomian Provinsi Kalimantan Timur (Kaltim) di triwulan I-2014 relatif tidak mengalami perubahan dibanding periode lalu. Namun jika dilihat perkembangannya dalam 10 tahun terakhir, perekonomian dari sisi permintaan semakin mengandalkan permintaan domestik. Konsumsi rumah tangga dan investasi semakin berkontribusi terhadap struktur perekonomian sejalan dengan perannya yang semakin meningkat. Sedangkan dari sisi sektoral juga terlihat bahwa peran sektor migas dalam perekonomian Kalimantan Timur mulai tergantikan oleh sektor non migas seperti penggalian, bangunan serta jasa. Perlambatan yang terjadi selama tiga tahun terakhir di sektor pertambangan, baik di subsektor migas maupun non migas telah memberi dampak pada perlambatan ekspor, khususnya ekspor luar negeri.

Perekonomian Kaltim pada triwulan I-2014 diestimasi mengalami pertumbuhan sebesar

2,44%1

, membaik dibanding periode triwulan sebelumnya yang tumbuh 1,69%2

. Ekspektasi Konsumen dari Hasil Survei Konsumen Kantor Perwakilan Bank Indonesia Kaltim juga mengisyaratkan optimisme konsumen di awal tahun dalam memandang kondisi perekonomian Kaltim (Grafik 1.1). Di sisi permintaan, perbaikan laju perekonomian didorong oleh perlambatan impor yang lebih cepat dibandingkan perlambatan ekspor.

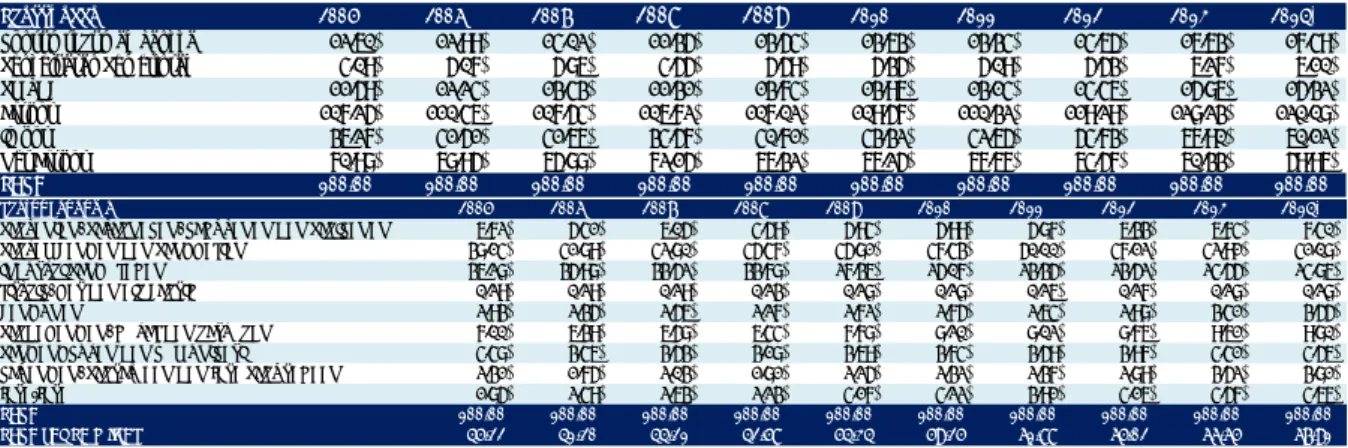

Tabel 1.1 Struktur Perekonomian Provinsi Kalimantan Timur

Sumber: BPS Provinsi Kalimantan Timur

Perbaikan pertumbuhan Kalimantan Timur pada triwulan pertama tahun 2014 juga diikuti oleh semakin tingginya pertumbuhan ekonomi tanpa migas yang tercatat sebesar 5,98%. Bahkan pertumbuhan ekonomi tanpa migas dan batubara masih berada di level 7,42% untuk awal tahun 2014. Pertumbuhan PDRB tanpa migas menjadi relevan untuk Kalimantan

1

Berita Resmi Statistik - BPS Provinsi Kalimantan Timur, No.09/02/64/Th.XVII, 5 Februari 2014.

2

Angka pertumbuhan ekonomi triwulan sebelumnya berdasarkan BPS Provinsi Kaltim

Penggunaan 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014*

Konsumsi Rumah Tangga 12.60% 12.99% 14.02% 11.35% 13.54% 13.63% 13.34% 14.65% 16.63% 17.49%

Pengeluaran Pemerintah 4.09% 5.07% 5.86% 4.55% 5.59% 5.35% 5.09% 5.53% 6.27% 6.10% PMTDB 11.59% 12.24% 13.43% 11.31% 13.74% 13.96% 13.14% 14.46% 15.86% 15.32% Ekspor 107.25% 110.46% 107.54% 106.72% 107.02% 109.57% 110.32% 119.29% 128.23% 120.08% Impor 36.27% 41.51% 41.66% 34.57% 40.71% 43.32% 42.65% 54.73% 67.90% 60.12% Net Ekspor 70.98% 68.95% 65.88% 72.15% 66.32% 66.25% 67.67% 64.57% 60.33% 59.96% PDRB 100.00% 100.00% 100.00% 100.00% 100.00% 100.00% 100.00% 100.00% 100.00% 100.00% Sektor Ekonomi 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014*

PERTANIAN, PETERNAKAN, KEHUTANAN DAN PERIKANAN 6.72% 5.41% 6.05% 4.59% 5.94% 5.99% 5.87% 6.33% 6.74% 7.40% PERTAMBANGAN DAN PENGGALIAN 38.14% 41.89% 42.80% 45.47% 45.81% 47.43% 50.00% 47.12% 42.91% 41.08%

INDUSTRI PENGOLAHAN 36.28% 35.98% 33.52% 33.78% 27.36% 25.07% 23.35% 23.52% 24.55% 24.86%

LISTRIK, GAS DAN AIR BERSIH 0.29% 0.29% 0.29% 0.23% 0.28% 0.28% 0.26% 0.27% 0.28% 0.28%

BANGUNAN 2.93% 2.35% 2.56% 2.27% 2.72% 2.75% 2.64% 2.98% 3.41% 3.55%

PERDAGANGAN, HOTEL DAN RESTORAN 7.00% 6.39% 6.58% 6.44% 7.78% 8.20% 8.02% 8.76% 9.61% 9.80%

PENGANGKUTAN DAN KOMUNIKASI 4.48% 3.46% 3.53% 3.18% 3.69% 3.74% 3.59% 3.97% 4.41% 4.56%

KEUANGAN, PERSEWAAN DAN JASA PERUSAHAAN 2.31% 1.75% 2.03% 1.81% 2.25% 2.32% 2.37% 2.89% 3.52% 3.81%

JASA-JASA 1.85% 2.49% 2.63% 2.23% 4.17% 4.22% 3.91% 4.16% 4.57% 4.66%

PDRB 100.00% 100.00% 100.00% 100.00% 100.00% 100.00% 100.00% 100.00% 100.00% 100.00% PDRB TANPA MIGAS 45.22% 41.20% 44.21% 42.58% 54.34% 59.25% 61.88% 65.02% 66.65% 67.91%

2

Timur karena efek multiplier sektor migas tidak sepenuhnya terjadi di Kalimantan Timur sehingga dampaknya tidak terasa maksimal ke masyarakat. Rendahnya efek multiplier ini disebabkan karena keuntungan yang dihasilkan oleh sektor migas sebagian besar akan ditransfer ke perusahaan induk yang berlokasi di luar Kalimantan Timur.

Dari sisi sektoral, perlambatan ekonomi disebabkan oleh semakin dalamnya kontraksi di sektor industri pengolahan migas, bangunan dan PHR. Kontraksi yang terjadi di subsektor pertambangan migas bertransmisi secara langsung kepada semakin dalamnya kontraksi di subsektor industri pengolahan migas. Sementara itu, pertumbuhan sektor lainnya yang semakin baik, terutama pertambangan batubara belum mampu membuat ekonomi Kaltim tumbuh lebih tinggi dari triwulan lalu. Dalam skala wilayah, sektor pertambangan batubara dan industri pengolahan migas Kaltim menjadi bagian dominan dari sektor ekonomi utama di Kalimantan. Sumbangan ekonomi Kaltim terhadap wilayah Kalimantan mencapai 58,1%, sedangkan bagi perekonomian Indonesia sekitar 5,2% (Diagram 1.1).

Grafik 1.1 Indeks Keyakinan Konsumen

Sumber: Survei Konsumen BI Prov. Kaltim

Diagram 1.1 Peta Perekonomian Nasional (yoy)

Sumber: BPS, diolah

1.2. Sisi Permintaan

Perekonomian Kaltim pada triwulan I-2014 didukung oleh permintaan domestik yang tumbuh cukup tinggi sebesar 7,23% (yoy), terutama dari konsumsi masyarakat dan pemerintah (Tabel 1.2). Lebih lanjut, neraca perdagangan luar negeri Kaltim menjadi faktor pendukung pertumbuhan karena masih tingginya kontraksi impor dibandingkan dengan kontraksi di sisi ekspor. Belum pulihnya fundamental sektor pertambangan berimbas pada terkontraksinya pertumbuhan investasi di triwulan laporan.

0 20 40 60 80 100 120 140 160 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 2011 2012 2013 2014

Indeks Keyakinan Konsumen Kondisi Ekonomi Saat Ini Ekspektasi Konsumen

Sumber : BPS Nasional Keterangan : angka semester I-2012

Notes :

Untuk wilayah share thd nas / share thd KTI Untuk provinsi share thd nas / share thd KTI / share thd wilayah

Sumat era 23% Jaw a 58% Kalimant an 9% / 48% Sulampua 7% / 36.5% Balnust ra 3% / 15.5% KTI 19% Kalsel , 1.5 / 7.7 / 16.1 % Kalt im, 5.27 / 27.9 / 58.1 % Kalbar, 1.4 / 7.6 / 15.9 % Kalt eng, 0.9 / 4.7 / 9.9 % Bali, 1.38 / 7.3 / 47 % NTB, 0.96 / 5.1 / 32.6 % NTT, 0.6 / 3.2 / 20.4 % Sulampua : Pertanian (27%) PHR (15%) Jasa (13%) Tambang (12%) Balnustra : Pertanian (24%) PHR (23%) Jasa (15%) Tambang (9%) Kalimantan : Pertambangan (28%) Industri (21%) Pertanian (16%) PHR (13%) Pertanian (20,7%) Tambang (19,0%) PHR (15,4%) Industri (14,8%) Sulsel, 2.4 / 12.9 / 35.3% Sultra, 0.6/ 2.9 / 8.1% Sulbar, 0.2/ 1.2 / 3.3% Sulteng, 0.8 / 4.4 / 12% Sulut, 0.9 / 4.6 / 12.7% Gorontalo, 0.14 / 0.7 / 2% M aluku, 0.2/ 1.1 / 2.9% M aluku Utara, 0.14/ 0.8 / 2.1% Papua, 1.1 / 5.7/ 15.6% Papua Barat, 0.4 / 2.2 / 6%

3

Tabel 1.2 Pertumbuhan dan Kontribusi PDRB Kalimantan Timur menurut Penggunaan (yoy)

Sumber: BPS Provinsi Kalimantan Timur

1.2.1. Konsumsi

Pertumbuhan konsumsi rumah tangga pada triwulan I 2014 tercatat semakin tinggi sejalan dengan membaiknya kinerja sektor ekonomi utama. Laju pertumbuhan (yoy) konsumsi naik dari 6,89% di triwulan IV-2013 menjadi 7,00% pada triwulan laporan, yang bertransmisi pada naiknya kontribusi perekonomian dari 1,24% menjadi 1,26%. Pertumbuhan konsumsi rumah tangga yang cukup tinggi mampu dikonfirmasi oleh indikator indeks harga perdagangan besar yang meningkat pada periode laporan, yakni memasuki periode Tahun Baru (Grafik 1.2).

Semakin membaiknya kinerja pertumbuhan konsumsi rumah tangga berasal dari perbaikan pengeluaran masyarakat untuk komoditas non makanan. Perbaikan kinerja ini antara lain juga didukung oleh tren penurunan inflasi dan penguatan nilai tukar Rupiah yang berimbas pada perbaikan daya beli masyarakat. Nilai tukar Rupiah terhadap Dolar AS pada awal triwulan tercatat berada di level Rp12.242,00 dan terus menguat selama periode berjalan sampai dengan Rp11.404,00. Selain itu, peningkatan konsumsi juga turut dipengaruhi oleh faktor musiman sehubungan dengan perayaan Tahun Baru Imlek yang jatuh pada akhir bulan Januari 2014.

Namun demikian, konsumsi masyarakat terhadap kebutuhan properti dan kendaraan bermotor diperkirakan masih stagnan akibat dampak lanjutan dari kebijakan loan to value (LTV) yang dikeluarkan oleh Bank Indonesia dalam rangka stabilitas makroprudensial perekonomian Indonesia secarfa umum. Kebijakan yang mengatur besarnya uang muka kepemilikan properti dan kendaraan bermotor tersebut mempengaruhi kemampuan dan pola konsumsi masyarakat, sebagaimana terindikasi pada tertahannya laju pertumbuhan kredit

perumahan untuk tipe di atas 70 m2

dan kredit kendaraan sepeda motor.

Dampak dari kebijakan LTV terhadap Kredit Pemilikan Rumah (KPR) di Kaltim sudah mulai terlihat sejak akhir tahun 2012. Realisasi KPR untuk rumah tipe di atas 70m2

mulai terlihat mengalami perlambatan setelah tumbuh tinggi di triwulan IV 2012. Sementara itu kredit ruko/rukan tumbuh stabil selama 2 tahun terakhir. Sedangkan KPR tipe 22 s.d. 70m2 menunjukkan tren pertumbuhan positif selama 2 tahun terakhir dengan tingkat pertumbuhan 35,2% pada periode laporan dengan nilai nominal penyaluran mencapai Rp.3,73 triliun (Grafik 1.3).

Tw I-2013 Tw II-2013 Tw III-2013 Tw IV-2013 Tw I-2014 Tw I-2013 Tw II-2013 Tw III-2013 Tw IV-2013 Tw I-2014

Konsumsi Rumah Tangga 9.04% 7.47% 5.27% 6.89% 7.00% 1.52% 1.28% 0.96% 1.24% 1.26%

Makanan 6.02% 5.26% 5.38% 6.80% 6.52% 0.48% 0.43% 0.45% 0.56% 0.54%

Non Makanan 11.79% 9.44% 5.18% 6.97% 7.41% 1.04% 0.85% 0.51% 0.67% 0.72%

Pengeluaran KLSN 5.01% 5.01% 4.12% 7.56% 17.53% 0.02% 0.02% 0.02% 0.03% 0.07%

Pengeluaran Pemerintah 3.17% 1.31% 5.91% 11.06% 4.00% 0.17% 0.07% 0.32% 0.61% 0.21%

Pemb. Modal Tetap Domestik Bruto 7.23% 5.36% 4.41% 4.02% -0.37% 1.26% 0.95% 0.81% 0.74% -0.07%

Perubahan Stok 6.53% 6.12% 2.43% 5.40% 26.68% 0.06% 0.06% 0.03% 0.06% 0.28%

Ekspor 3.69% 4.10% 8.49% 4.09% -4.59% 4.26% 4.83% 9.62% 4.79% -5.43%

Ekspor Luar Negeri -3.40% -1.61% -0.11% 4.06% -0.32% -2.64% -1.27% -0.08% 3.19% -0.23%

Ekspor Antar Daerah 18.25% 15.89% 24.86% 4.13% -11.76% 6.90% 6.10% 9.70% 1.59% -5.20%

Impor 10.97% 9.69% 17.05% 9.55% -9.93% 6.15% 5.76% 9.68% 5.78% -6.11%

Impor Luar Negeri 16.90% 17.41% 24.47% 2.35% -0.04% 4.72% 5.17% 6.74% 0.74% -0.01%

Impor Antar Daerah 5.10% 1.99% 10.05% 17.35% -20.84% 1.44% 0.59% 2.94% 5.04% -6.10%

Net Ekspor -3.20% -1.60% -0.09% -1.75% 1.20% -1.89% -0.93% -0.05% -0.99% 0.68%

PDRB 1.13% 1.45% 2.08% 1.69% 2.44% 1.13% 1.45% 2.08% 1.69% 2.44%

4 Grafik 1.2 Indeks Harga Perdagangan Besar

Sumber: Dispenda Prov. Kaltim

Grafik 1.3 Pertumbuhan KPR Perbankan

Sumber: LBU -KPw BI Prov. Kaltim

Grafik 1.4 Pertumbuhan KPM,KPSM & KMultiguna

Sumber: LBU -KPw BI Prov. Kaltim

Tabel 1.3 PerkembanganBelanja Pemerintah

Sumber: Biro Keuangan Setprov Kaltim

Adapun faktor lainnya yang mendorong kinerja konsumsi domestik adalah realisasi anggaran belanja pemerintah yang terealisasi melebihi pencapaian tahun 2013. Realisasi APBD Provinsi Kalimantan Timur sampai awal tahun 2014 mencapai 12,92%, sedangkan pada tahun 2013 anggaran yang terealisasi hanya sebesar 7,79% (Tabel 1.3). Konsumsi pemerintah pada periode laporan mencatat pertumbuhan sebesar 4% dengan kontribusi pertumbuhan sebesar 0,21% (yoy).

1.2.2. Investasi

Realisasi investasi fisik sebagaimana ditunjukkan melalui Pembentukan Modal Tetap Bruto (PMTB) semakin kehilangan daya dorongnya dalam mendukung perekonomian Kaltim di periode ini. Kontribusi pertumbuhan dari komponen investasi turun dari 0,74% menjadi -0,07%, disebabkan laju pertumbuhan Investasi yang mencatat kontraksi 0,37% setelah sebelumnya masih mampu tumbuh 4,02% (yoy). Kondisi ini mencerminkan belum kuatnya persepsi investor terhadap perbaikan kinerja sektor utama, khususnya pertambangan batubara dan migas. Pengusaha saat ini juga lebih memilih untuk bersikap wait and see menunggu terpilihnya pemerintahan baru setelah bulan Juli 2014 mendatang.

Data dari Badan Perijinan dan Penanaman Modal (BPPMD) Provinsi Kalimantan Timur juga menunjukkan realisasi investasi pada triwulan I yang cukup baik, yaitu mencapai US$792 juta untuk Penanaman Modal Asing (PMA) dan Rp709 miliar Penanaman Modal Dalam Negeri (PMDN). Investasi PMA sebagian besar bergerak pada sektor primer yaitu tanaman pangan dan

0% 2% 4% 6% 8% 10% 12% 14% 16% -20 40 60 80 100 120 140 160 180 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 2012 2013 2014

Indeks Harga Perdagangan Besar g(yoy) (RHS) -30% -20% -10% 0% 10% 20% 30% 40% 50% 60% 70% 1 2 3 4 1 2 3 4 1 2012 2013 2014 Rumah tipe 22 sd. 70 Rumah tipe di atas 70 Ruko & Rukan (yoy) -100% -50% 0% 50% 100% 150% 200% 1 2 3 4 1 2 3 4 1 2012 2013 2014

Pemilikan Mobil Roda Empat Pemilikan Sepeda Bermotor Kredit Multiguna

(yoy) Tw I Tw II Tw III Tw IV

APBD Provinsi Kaltim

2013 Prosentase Belanja 7.79% 27.94% 48.15% 90.75%

Pagu belanja : 15,14 T 1,18 T 4,23 T 7,29 T 13,74 T

2014 Prosentase Belanja 12,92%

Pagu belanja : 12,13 T 1,57 T APBD Kab/Kota se Kaltim

2014 Prosentase Belanja 4,88%

5

perkebunan (kelapa sawit) serta pertambangan (batubara), sementara investasi PMDN banyak bergerak pada sektor tersier yang didominasi oleh Listrik, Gas dan Air Minum (Grafik 1.5).

Daerah tujuan utama investasi PMDN terbesar di Kaltim pada triwulan I-2014 adalah kabupaten Kutai Kertanegara dan kabupaten Kutai Timur sebagai daerah yang potensial untuk perkebunan kelapa sawit dan investasi sektor tersier. Sementara itu tujuan utama PMA adalah kota Balikpapan dan Kutai Kertanegara. Jika dilihat berdasarkan negara asal PMA, investasi di Kalimantan Timur didominasi oleh negara Mauritius (48,86%), Singapura (18,39%) dan Korea Selatan (16,63%). Dari realisasi investasi tersebut diperkirakan mampu menyerap lebih dari 11.964 orang. Secara umum terdapat beberapa proyek besar yang sedang dikerjakan di Kalimantan Timur seperti Bandara Long Bawan, Bandara Long Apung, Bandara Data Dawai, Pipa gas untuk PKT V, Institut Teknologi Kalimantan, Institut Seni dan Budaya, Proyek PT.Total (Peciko 78 & Sisi Nubi), PLTU Embalut dan PLTG Senipah.

Turunnya investasi di Kalimantan Timur, dapat tercermin dari turunnya pengadaan semen di Kaltim pada periode berjalan (Grafik 1.6) meskipun dalam 5 tahun terakhir terlihat peningkatan kebutuhan semen yang mengindikasikan adanya pertumbuhan investasi yang cukup signifikan di bidang konstruksi. Indikator impor barang modal juga mengkonfirmasi melambatnya pertumbuhan investasi di Kaltim dimana nilainya mengalami penurunan mencapai 24,26% dibanding periode yang sama tahun lalu. Searah dengan itu, indikator kredit investasi perbankan berdasarkan lokasi proyek mencatat pertumbuhan 45,02%, lebih lambat dibanding triwulan sebelumnya yang tumbuh 46,6% (yoy).

Grafik 1.5 Realisasi Investasi PMTB Triwulan I 2014

Sumber: BPPMD Provinsi Kaltim

Grafik 1.6 Realisasi Pengadaan Semen di Kaltim

Sumber: Asosiasi Semen Indonesia

Grafik 1.7 Perkembangan Impor Barang Modal

Sumber: DSM Bank Indonesia

Grafik 1.8 Perkembangan Kredit Investasi

Sumber: LBU - KPw BI Prov. Kaltim

-100 200 300 400 500 600 700 800

Primer Sekunder Tersier

PMDN (LHS) PMA (RHS) (Miliar Rp) (juta USD) -20,000 40,000 60,000 80,000 100,000 120,000 140,000 160,000 180,000 200,000 1 5 9 1 5 9 1 5 9 1 5 9 1 5 9 1 5 9 1 5 9 1 5 9 1 2006 2007 2008 2009 2010 2011 2012 20132014

Kebutuhan Semen Kaltim (ton) -100% -50% 0% 50% 100% 150% 200% 0 100 200 300 400 500 600 700 800 1 2 3 4 1 2 3 4 1 2 3 4 1 2011 2012 2013 2013

Impor Barang modal g (yoy) (RHS) (juta USD) 0% 10% 20% 30% 40% 50% 60% 0 5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000 45,000 50,000 1 2 3 4 1 2 3 4 1 2 3 4 1 2010 2011 2012 2013

Kredit Investasi g (yoy) (RHS) (Rp miliar)

6

1.2.3. Ekspor-Impor

Ekspor tercatat mengalami kontraksi sebesar 4,59% dimana pada triwulan sebelumnya tumbuh 4,09% (yoy). Dengan demikian, sumbangan pertumbuhan ekspor tercatat -5,43% di tahun triwulan pertama setelah pada triwulan sebelumnya menyumbang 4,79%. Kontraksi ekspor direspon dengan kontraksi impor dengan magnitude yang lebih dalam. Demikian pula secara kontribusi tercatat bahwa kontribusi impor terkontraksi lebih dalam daripada kontribusi kontraksi ekspor sehingga net expor membaik dibandingkan triwulan lalu.

Jika dilihat lebih lanjut, kontraksi yang terjadi di ekspor dan impor merupakan dampak dari transaksi dalam negeri. Ekspor antar daerah tercatat berkontraksi 11,76% dan impor antar daerah tercatat berkontaksi 20,84% (yoy). Ekspor impor dengan luar negeri tercatat masing-masing berkontraksi sebesar 0,32% dan 0,04% (yoy). Transaksi perdagangan ekspor luar negeri selama triwulan I-2014 tercatat sekitar US$6,87 milyar atau lebih rendah 10,39% dari tahun sebelumnya. Level kontraksi ini tercatat semakin dalam dibandingkan triwulan IV-2013 yang mengalami kontraksi pertumbuhan 7,02%.

Apabila dibedakan berdasarkan komoditas migas dan non migas Kaltim, ekspor migas Kaltim pada triwulan I mencapai US$2,78 milyar, berkontraksi sebesar 11,76%. Jika dibandingkan periode yang sama tahun sebelumnya (Grafik 1.9), transaksi ekspor tercatat turun semakin dalam dari triwulan sebelumnya yang mencatat kontraksi 8,52%.

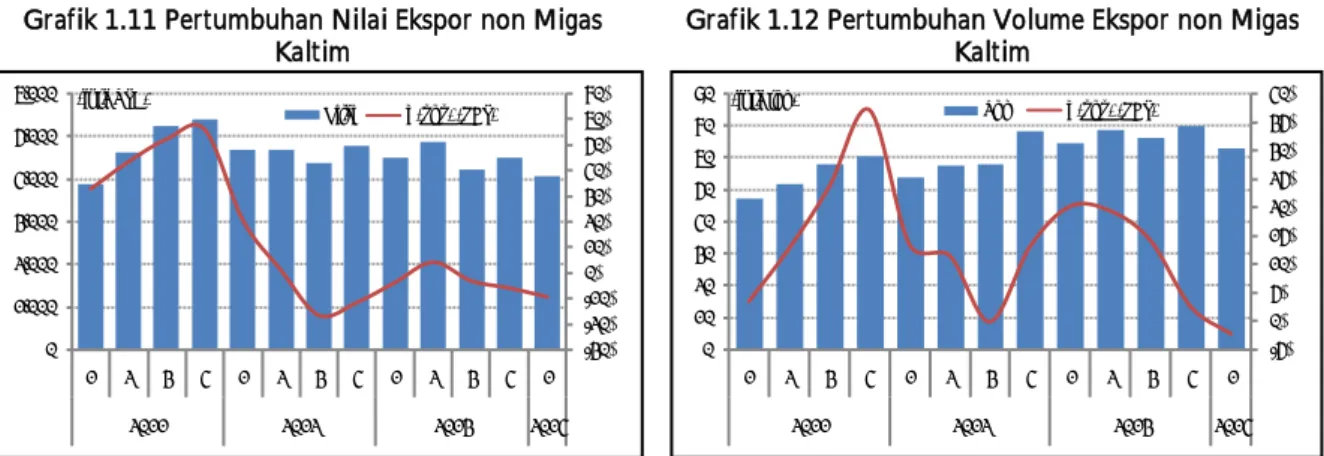

Sementara itu transaksi ekspor non migas Kaltim selama periode laporan yang mencapai US$4,09 milyar, turun 9,43% (yoy) dan lebih rendah dari pertumbuhan triwulan lalu yang tumbuh negatif 5,94% (yoy). Adapun volume ekspor non migas Kaltim mencapai 63,07 juta ton, turun 2,33% atau lebih rendah dibandingkan pertumbuhan di triwulan lalu yang tumbuh sebesar 2,47%(yoy) (Grafik 1.11 dan Grafik 1.12). Lebih rendahnya pertumbuhan dari sisi volume dan nilai disebabkan oleh komoditas ekspor batubara. Pelemahan ekspor ini disebabkan oleh turunnya permintaan dari pasar Tiongkok ditambah dengan permintaan pasar India yang belum sepenuhnya pulih.

Grafik 1.9 Pertumbuhan Ekspor Migas Kaltim

Sumber: BPS, diolah

Grafik 1.10 Pengapalan LNG Kaltim

Sumber: Hasil Liaison Bank Indonesia

-60 -40 -20 0 20 40 60 80 100 120 0 1,000 2,000 3,000 4,000 5,000 6,000 7,000 1 2 3 4 1 2 3 4 1 2 3 4 1* 2011 2012 2013 2014 (% yoy) USD Juta Ekspor Migas g (yoy) (RHS)

-30% -25% -20% -15% -10% -5% 0% 0 10 20 30 40 50 60 70 80 Tw 1 Tw 2 Tw 3 Tw 4 Tw 1 Tw 2 Tw 3 Tw 4 Tw 1 Tw 2 Tw 3 Tw 4* 2011 2012 2013 (yoy)

7 Grafik 1.11 Pertumbuhan Nilai Ekspor non Migas

Kaltim

Sumber: DSM Bank Indonesia

Grafik 1.12 Pertumbuhan Volume Ekspor non Migas Kaltim

Sumber: DSM Bank Indonesia

Komoditas non migas yang diekspor Kaltim sangat didominasi oleh komoditas batubara dengan pangsa ekspor mencapai 86,83% pada triwulan pertama tahun 2014, diikuti oleh

ekspor pupuk (2,89%), kayu dan artikel kayu (2,82%), CPO (2,43%) dan bahan kimia

anorganik yang memiliki pangsa ekspor sebesar 1,69%. Ekspor komoditas batubara mengalami kontraksi pertumbuhan 10,95% (yoy) dari sisi nilai dan memberikan kontribusi -9,67%. Dari sisi volume, realisasi ekspor batubara mencapai 61,92 juta ton atau tumbuh negatif 2,25%, lebih rendah dibanding periode sebelumnya yang mengalami pertumbuhan 2,53%. Perayaan Imlek di Tiongkok menjadi faktor utama penyebab turunnya realisasi pengapalan batubara karena pelaku usaha tidak melakukan kegiatan ekonomi pada masa tersebut. Sementara itu, komoditas utama lainnya yang menarik pertumbuhan ekspor Kaltim adalah bahan kimia anorganik (Tabel 1.4).

Tabel 1.4 Komoditas Ekspor Non Migas Utama Kaltim Triwulan I-2014 (HS2 Digit, dalam US$)

Sumber: DSM Bank Indonesia

Dilihat dari negara tujuannya, realisasi ekspor batubara yang menurun sebagian besar adalah pengiriman untuk pasar Tiongkok, ASEAN dan Taiwan. Sedangkan untuk pasar Jepang dan Korsel cenderung meningkat dan pasar India cenderung tertahan (Grafik 1.13). Turunnya pengiriman batubara ke Tiongkok pada triwulan ini dibandingkan dengan triwulan lalu sebagai dampak melambatnya kinerja ekonomi Tiongkok menjadi 7,4% (yoy) pada triwulan pertama 2014. Kinerja ini berada di bawah target pertumbuhan pemerintah Tiongkok pada tahun 2014, yakni 7,5%. Untuk pasar ekspor CPO terjadi pergerakan ke pasar Asia seperti Malaysia dan India guna menutupi penurunan permintaan dari pasar ekspor ke Italia dan Spanyol (Grafik 1.14). -30% -20% -10% 0% 10% 20% 30% 40% 50% 60% 70% 0 1,000 2,000 3,000 4,000 5,000 6,000 1 2 3 4 1 2 3 4 1 2 3 4 1 2011 2012 2013 2014 Nilai g (yoy) (RHS) (juta USD) -5% 0% 5% 10% 15% 20% 25% 30% 35% 40% 0 10 20 30 40 50 60 70 80 1 2 3 4 1 2 3 4 1 2 3 4 1 2011 2012 2013 2014 Vol g (yoy) (RHS) (juta ton) Komoditas Nilai

(Juta USD) Pangsa

Growths

(yoy) Kontribusi 27 - Mineral fuels, minaral oil products 3,548 86.83% -10.95% -9.67%

31 - Fertilizers 118 2.89% 1.68% 0.04%

44 - Wood and articles of wood 115 2.82% 24.88% 0.51% 15 - Animal or vegt. fats and oils 99 2.43% 1.38% 0.03% 28 - Inorganic chemicals 69 1.69% -49.24% -1.49%

Lainnya 136 3.33% 60.56% 1.13%

8 Grafik 1.13 Perkembangan Ekspor Batubara

berdasarkan Negara Tujuan

Sumber: DSM Bank Indonesia

Grafik 1.14 Perkembangan Ekspor CPO berdasarkan Negara Tujuan

Sumber: DSM Bank Indonesia

Sementara itu kegiatan impor Kaltim pada triwulan I-2014 juga mengalami penurunan pertumbuhan yang cukup tajam dari tumbuh 9,55% menjadi kontraksi 9,93% (yoy). Perlambatan impor tersebut besar berasal dari aktivitas impor antar daerah yang tumbuh negatif 20,84% dimana pada triwulan lalu masih tumbuh tinggi 17,35%. Demikian pula halnya dengan impor luar negeri yang mengalami penurunan pertumbuhan dibandingkan triwulan lalu dari tumbuh 2,35% menjadi tumbuh negatif 0,04% (yoy).

Apabila dibedakan berdasarkan komoditas migas dan non migas Kaltim, transaksi impor migas Kaltim pada triwulan I mencapai US$1,7 miliyar atau tumbuh negatif 11,49%. Kinerja ini berada dibawah pertumbuhan transaksi impor migas pada triwulan sebelumnya yang tercatat sebesar -9,46% (yoy). Berdasarkan data Direktorat Jenderal Bea dan Cukai, nilai impor non migas Kalimantan Timur selama triwulan I-2014 mencapai US$385,42 juta atau lebih rendah 24,89% dibanding tahun lalu. Level kontraksi ini relatif membaik dibandingkan triwulan sebelumnya yang mencatat kontraksi 35,91% (Grafik 1.15). Dari sisi volume kinerja impor non migas Kaltim juga tercatat berkontraksi pada level 26,46% yang mengisyaratkan bahwa penurunan ekspor secara langsung direspon oleh penurunan impor.

Grafik 1.15 Nilai Impor non Migas Kaltim Grafik 1.16 Nilai Impor Migas Kaltim

Sumber : DSM Bank Indonesia

Jika dilihat komoditasnya, impor non migas Kaltim didominasi (pangsa 35,92%) oleh

komoditas nuclear react berupa bahan peledak untuk pertambangan, kapal serta stuktur kapal

khususnya tongkang dan tug boat dengan pangsa impor 18,21% (Tabel 1.5). Jika dilihat berdasarkan negara asal impor, Tiongkok merupakan negara asal impor terbesar bagi Kaltim

0 200 400 600 800 1,000 1,200 1,400 1,600 1 2 3 4 1 2 3 4 1 2012 2013 2014 Tiongkok India ASEAN Jepang Korsel Taiwan (juta USD) -10 0 10 20 30 40 50 60 70 1 2 3 4 1 2 3 4 1 2012 2013 2014

Malaysia India Italia Spanyol

(juta USD) -60% -40% -20% 0% 20% 40% 60% 80% 100% 120% 140% 0 100 200 300 400 500 600 700 800 900 1,000 1 2 3 4 1 2 3 4 1 2 3 4 1 2011 2012 2013 2014 Nilai g (yoy) (RHS) (juta USD) -40% -20% 0% 20% 40% 60% 80% 100% 120% 0 500 1,000 1,500 2,000 2,500 1 2 3 4 1 2 3 4 1 2 3 4 1 2011 2012 2013 2014 Nilai g (yoy) (RHS) (juta USD)

9

dengan share mencapai 21,95%, diikuti Singapura (20,57%) dan Amerika Serikat yang

memiliki pangsa impor 11,02% (Grafik 1.17).

Secara keseluruhan, transaksi perdagangan Kalimantan Timur pada triwulan I-2014

masih mengalami net export (jumlah ekspor Kaltim lebih besar dibandingkan dengan jumlah

impor Kaltim) sebesar US$4.786 juta dengan tingkat pertumbuhan -8,57% (yoy). Net ekspor ini terdiri atas dan net ekspor migas sebesar US$1.085 juta dan net ekspor non migas sebesar US$3.701 juta.

Tabel 1.5 Komoditas Impor Non Migas Utama Kaltim Triwulan I-2014

Grafik 1.17 Perkembangan Share Negara Asal Utama

Impor Non Migas

Sumber : Ditjen Bea dan Cukai, diolah

1.3. Sisi Penawaran

Asesmen dari sisi penawaran memperlihatkan bahwa perbaikan pertumbuhan ekonomi yang terjadi pada periode ini didorong oleh sektor pertambangan batubara, keuangan, pengangkutan dan industri pengolahan. Sebaliknya, perlambatan terjadi di sektor pertanian, bangunan dan jasa (Tabel 1.6).

Tabel 1.6 Pertumbuhan dan Kontribusi PDRB menurut Sektor Ekonomi

Sumber: BPS Provinsi Kalimantan Timur, diolah

1.3.1 Sektor Pertanian

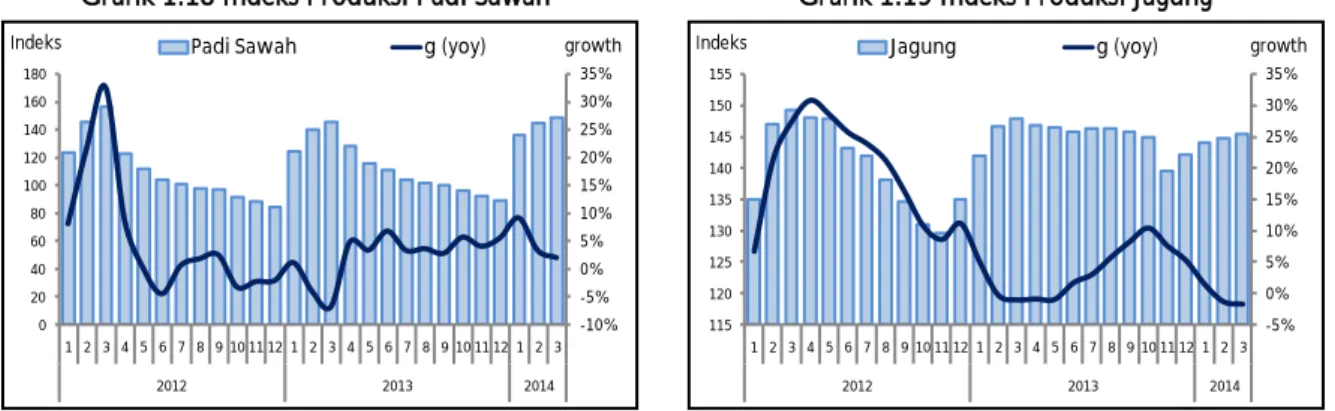

Laju pertumbuhan sektor pertanian di triwulan I-2014 melambat dibanding triwulan sebelumnya dari 8,01% menjadi 6,89% (yoy). Sumbangan pertumbuhan yang diberikan juga menurun dari 0,52% menjadi 0,5%. Perlambatan kinerja sektor ini sebagian besar dipengaruhi oleh subsektor tanaman bahan makanan dan kehutanan. Melambatnya produksi di subsektor tabama dikonfirmasi dari indeks produksi padi dan jagung yang memasuki tren melambat pada triwulan pertama (Grafik 1.18 & 1.19).

Komoditas Nilai

(Juta USD) Pangsa Growths

(yoy) Kontribusi 84 - Nuclear react.,boilers,mech. appli. 138 35.92% -31.49% -12.40% 89 - Ships,boats and floating structures 70 18.21% 89.47% 6.46% 73 - Articles of iron and steel 51 13.18% 41.10% 2.88% 87 - Vehicles other than railway 39 10.02% -29.10% -3.09% 40 - Rubber and articles thereof 23 5.84% -29.41% -1.83%

Lainnya 65 16.82% -57.25% -16.92% Total 385 100.00% -24.89% -24.89% 0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50% 1 2 3 4 1 2 3 4 1 2 3 4 1 2011 2012 2013 2014

Tiongkok Singapura Jepang Amerika Serikat

Tw I-2013 Tw II-2013 Tw III-2013 Tw IV-2013 Tw I-2014 Tw I-2013 Tw II-2013 Tw III-2013 Tw IV-2013 Tw I-2014

Pertanian 1.56 5.57 3.84 8.01 6.89 0.11 0.38 0.27 0.52 0.50

Pertambangan -0.04 0.81 -0.89 -0.82 0.11 -0.02 0.35 -0.38 -0.35 0.05

Industri Pengolahan -5.78 -6.52 -0.07 -3.09 -1.67 -1.35 -1.51 -0.02 -0.69 -0.36

Listrik, Gas, Air 5.20 4.78 4.00 3.93 3.99 0.02 0.02 0.01 0.01 0.01

Bangunan 13.75 10.20 8.89 8.04 7.34 0.59 0.46 0.42 0.39 0.36

Perdagangan, Hotel, Resto 4.78 6.28 6.54 6.10 6.05 0.46 0.61 0.65 0.61 0.61

Pengangkutan, Komunikasi 7.61 7.14 7.23 8.24 8.31 0.48 0.46 0.48 0.55 0.56

Keuangan, Persewaan 17.75 12.98 11.11 10.52 12.46 0.64 0.50 0.45 0.44 0.52

Jasa-jasa 8.39 8.00 8.01 8.60 8.06 0.19 0.19 0.19 0.21 0.20

PDRB 1.13 1.45 2.08 1.69 2.44 1.13 1.45 2.08 1.69 2.44

PDRB TANPA MIGAS 5.23 5.34 4.46 5.63 5.98 3.58 3.69 3.15 3.95 4.26

10 Grafik 1.18 Indeks Produksi Padi Sawah

Sumber: BPS Provinsi Kaltim, diolah

Grafik 1.19 Indeks Produksi Jagung

Sumber: BPS Provinsi Kaltim, diolah

Sementara itu perlambatan tertahan oleh membaiknya subsektor perkebunan dan perikanan yang terkonfirmasi dari survei prompt indikator yang menunjukkan adanya tren positif pada awal tahun 2014 (Grafik 1.20 & 1.21). Faktor curah hujan yang cukup mendukung pada semester lalu berpengaruh pada membaiknya hasil produksi di periode laporan. Curah hujan rata-rata pada triwulan III berada pada level menengah menuju ke tinggi (101-150 mm). Lebih lanjut, optimisme pengusaha untuk melakukan ekspansi di subsektor kelapa sawit saat ini masih tinggi karena besarnya potensi permintaan ke depan yang dikonfirmasi oleh ekspektasi pelaku usaha lewat liaison KPw Bank Indonesia Provinsi Kalimantan Timur.

Grafik 1.20 Indeks Produksi Perikanan Laut

Sumber: BPS Provinsi Kaltim, diolah

Grafik 1.21 Indeks Produksi Kelapa Sawit

Sumber: BPS Provinsi Kaltim, diolah

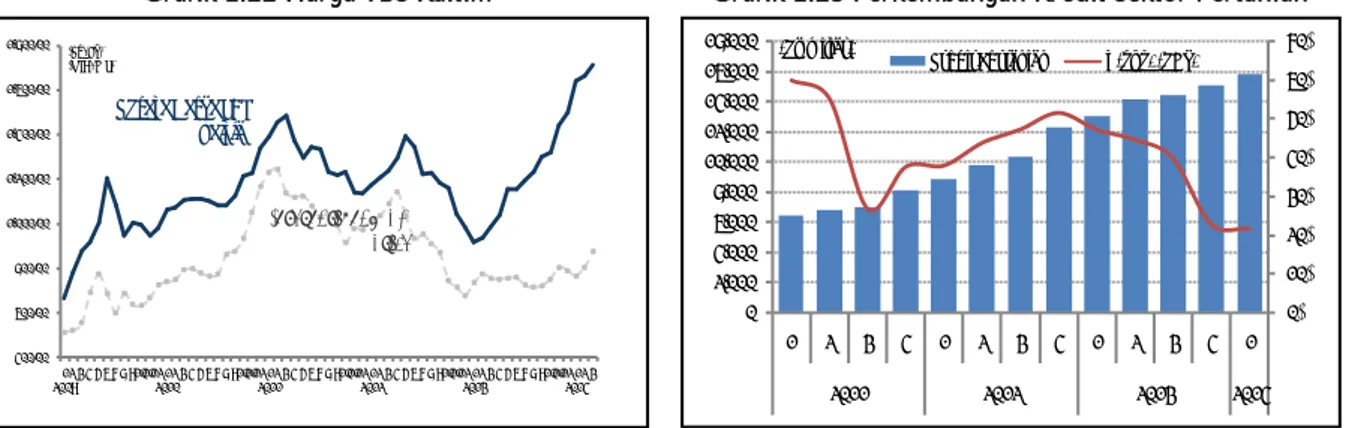

Dari sisi harga, peluang harga untuk kembali ke level yang tinggi seperti tahun 2011 juga masih sangat terbuka (rebound). Selama triwulan I-2014 harga CPO internasional tercatat masih cukup rendah di level US$766/MT sampai dengan US$875/MT(Grafik 1.22). Mulai terjadinya rebound harga di awal tahun menjadi sentimen positif bagi pelaku usaha. Rebound ini masih dapat berlanjut jika dilihat dari tren historis yang mampu mencapai US$1.244/MT di tahun 2011. Di tingkat lokal, rerata harga TBS terus mengalami perbaikan karena banyaknya tanaman yang memasuki umur produktif. Indikator pendukung dari sisi penyaluran kredit (berdasarkan lokasi proyek di Kaltim) untuk sektor pertanian tercatat masih tumbuh tinggi meskipun melambat dari 22,65% (yoy) menjadi 21,42% (yoy). Kredit yang disalurkan ke sektor pertanian sampai dengan periode akhir triwulan I-2014 mencapai Rp15,83 trilyun (Grafik 1.23). -10% -5% 0% 5% 10% 15% 20% 25% 30% 35% 0 20 40 60 80 100 120 140 160 180 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 2012 2013 2014 growth

Indeks Padi Sawah g (yoy)

-5% 0% 5% 10% 15% 20% 25% 30% 35% 115 120 125 130 135 140 145 150 155 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 2012 2013 2014 growth

Indeks Jagung g (yoy)

-8% -7% -6% -5% -4% -3% -2% -1% 0% 82 84 86 88 90 92 94 96 98 100 102 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 2012 2013 2014

Produksi Ikan Laut g (yoy)

Indeks growth 0% 10% 20% 30% 50 80 110 140 170 200 230 260 290 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 2012 2013 2014 growth Indeks Produksi Kelapa Sawit (TBS) g (yoy)

11 Grafik 1.22 Harga TBS Kaltim

Sumber: Disbun Kaltim & Bloomberg

Grafik 1.23 Perkembangan Kredit Sektor Pertanian

Sumber: LBU - KPw BI Prov.Kaltim

1.3.2 Sektor Pertambangan

Sektor pertambangan dan penggalian tercatat sebagai salah satu sektor yang mengalami perbaikan yang cukup signifikan pada triwulan I-2014. Pertumbuhan pada sektor ekonomi terbesar ini tercatat 0,11%, jauh membaik dibandingkan periode lalu yang berkontraksi 0,82% (yoy). Sejalan dengan itu kontribusi pertumbuhannya terhadap perekonomian makro juga tumbuh 0,05% setelah pada sebelumnya berkontribusi negatif 0,35%. Untuk pertambangan migas berkontraksi semakin dalam dari 9,06% menjadi kontraksi 9,25% (yoy) pada laporan. Di sisi lain pertambangan non migas (batubara) mengalami peningkatan pertumbuhan dari 2,48% (yoy) menjadi 3,9% (yoy).

Sumur-sumur migas di Kaltim yang semakin tua menjadi pemicu utama terus menurunnya tingkat produksi. Dengan asumsi tidak adanya sumur baru, maka tingkat

penurunan produksi secara alami (natural declining) sebesar 11% untuk gas alam dan 4,5-5%

untuk minyak bumi per tahunnya. Usaha yang dilakukan dalam mengurangi kontraksi adalah dengan cara penjajakan eksplorasi di laut dalam. Asesmen penurunan pertambangan migas tersebut terkonfirmasi dari data lifting minyak dan gas yang masih menunjukkan kontraksi pertumbuhan hampir selama dua tahun terakhir (Grafik 1.24 & 1.25).

Grafik 1.24 Lifting Gas Alam Kaltim

Sumber: Kementerian ESDM

Grafik 1.25 Lifting Minyak Bumi Kaltim

Sumber: Kementerian ESDM

Nilai tambah yang merupakan basis perhitungan data PDRB ditentukan oleh kuantitas produksi serta harga output dan input. Rendahnya harga output yang tercermin dari harga batubara acuan dan harga internasional menjadi disinsentif bagi penambang dalam melakukan

400.00 600.00 800.00 1,000.00 1,200.00 1,400.00 1,600.00 1,800.00 1 2009 2 3 4 5 6 7 8 9 10 11 12 1 2010 2 3 4 5 6 7 8 9 10 11 12 1 2011 2 3 4 5 6 7 8 9 10 11 12 1 2012 2 3 4 5 6 7 8 9 10 11 12 1 2013 2 3 4 5 6 7 8 9 10 11 12 1 2014 2 3 (Rp/Kg) (USD/MT) Rerata Harga TBS Kaltim International CPO Price 0% 10% 20% 30% 40% 50% 60% 70% 0 2,000 4,000 6,000 8,000 10,000 12,000 14,000 16,000 18,000 1 2 3 4 1 2 3 4 1 2 3 4 1 2011 2012 2013 2014

Kredit Pertanian g (yoy) (RHS) (Rp miliar) -30% -25% -20% -15% -10% -5% 0% -50 100 150 200 250 300 1 2 3 4 1 2 3 4 1 2 3 4 2011 2012 2013 Lifting Gas g (yoy) (RHS) -35% -30% -25% -20% -15% -10% -5% 0% 5% 10% -2 4 6 8 10 12 14 16 1 2 3 4 1 2 3 4 1 2 3 4 2011 2012 2013 Lifting Minyak g (yoy) (RHS) (jt barel)

12

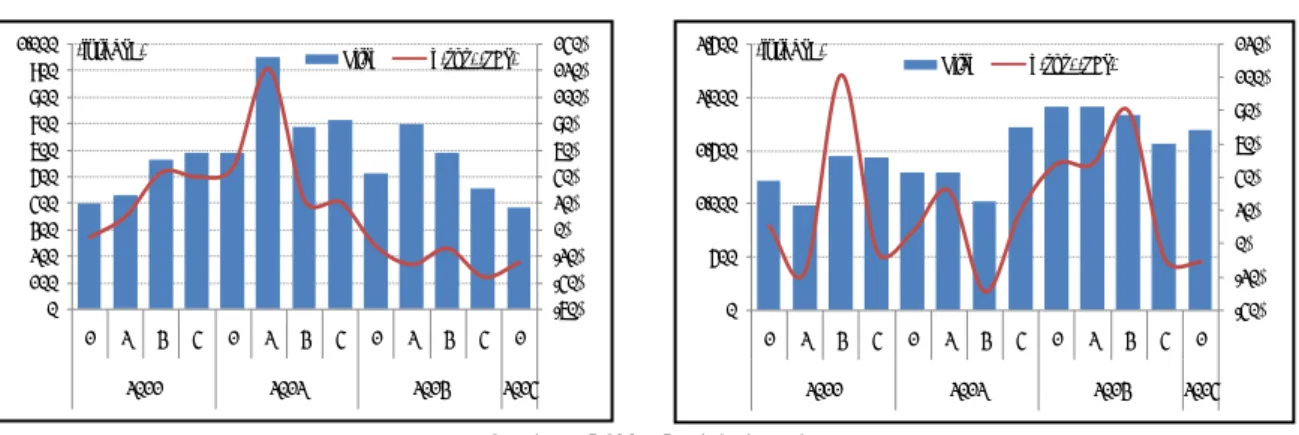

produksi di triwulan pertama tahun 2014. Namun demikian, sedikit kenaikan harga batubara pada triwulan pertama dibandingkan akhir tahun 2014 menjadi pendukung kenaikan margin batubara di triwulan I-2014.

Pada triwulan I-2014 rata-rata HBA sebesar USD79,78/ton, naik dari triwulan sebelumnya sebesar USD78,35/ton (Grafik 1.27). Namun demikian permintaan yang tergolong rendah pada periode ini membuat pertumbuhan subsektor ini belum maksimal. Hilangnya permintaan dari Tiongkok pada saat Imlek menjadi sebab utama rendahnya permintaan selain adanya potensi pelemahan permintaan yang terjadi akibat kenaikan pajak impor batubara kalori rendah di Korea Selatan. Di lain sisi, membaiknya permintaan Jepang dalam rangka pergeseran sumber energi dari nuklir menjadi energi fosil dan energi terbarukan juga menjadi penopang stabilnya permintaan negara Sakura di periode ini selain membaiknya permintaan India pada triwulan I-2014. Hal ini dikonfirmasi dengan indeks produksi manufaktur (PMI) India pada bulan triwulan I-2014 kembali berekspansi dengan magnitude yang lebih tinggi dibandingkan periode sebelumnya (Grafik 1.28). Selain eskpor, permintaan domestik juga tumbuh positif dengan tren membaik dari kotraksi 52,07% menjadi tumbuh 43,14% di triwulan laporan (Grafik 1.29).

Dalam menjaga total laba ditengah tren penurunan harga dalam jangka panjang yang masih terjadi, pilihan bagi penambang adalah dengan menambah produksi atau melakukan efisiensi biaya. Penurunan produksi yang terjadi pada triwulan pertama tahun 2014 merupakan dampak dari sultinya produksi ditengah cuaca yang kurang mendukung. Namun demikian, strategi efisiensi biaya yang dilakukan oleh perusahaan tambang pada triwulan ini tampak berhasil memberikan dorongan terhadap perekonomian Kalimantan Timur. Hal ini secara tidak

langsung menunjukkan bahwa perusahaan batubara semakin dapat menyerap (absorb) dampak

masih rendahnya harga batubara di pasar.

Grafik 1.26 Produksi Batubara PKP2B Kaltim

Sumber: McCloskey Indonesian Coal Report

Grafik 1.27 Harga Batubara Acuan

Sumber: Kementerian ESDM dan Bloomberg

-20% -10% 0% 10% 20% 30% 40% -5 10 15 20 25 30 35 40 45 50 1 2 3 4 1 2 3 4 1 2 3 4 1 2011 2012 2013 2014 Produksi PKP2B g (yoy) (RHS) (juta ton) 0 20 40 60 80 100 120 140 160 Ja n -09 A p r-09 Ju l-09 O ct -09 Ja n -10 A p r-10 Ju l-10 O ct -10 Ja n -11 A p r-11 Ju l-11 O ct -11 Ja n -12 A p r-12 Ju l-12 O ct -12 Ja n -13 A p r-13 Ju l-13 O ct -13 Ja n -14 A p r-14 HBA 7.000 kcal 6.700 kcal 6.150 kcal 5.700 kcal 5.400 kcal 5.000 kcal 4.400 kcal 4.200 kcal (US$/ton)

13 Grafik 1.28 PMI Manufaktur Tiongkok & India

Sumber : HSBC

Grafik 1.29 Penjualan Domestik (DMO) PKP2B

Sumber : IHS McCloskey Coal Report

Berdasarkan hasil liaison KPw Bank Indonesia Provinsi Kalimantan Timur kepada

beberapa contact yang bergerak di bidang pertambangan batubara, diketahui bahwa

penambang melakukan pengurangan capital investment, bahkan untuk beberapa alat berat pengusaha menunda pembelian sampai harga batubara naik signifikan. Selain itu, contact liaison juga menyatakan bahwa ada pengurangan jam lembur pegawai serta tidak merekrut pengganti apabila pegawai ada yang pensiun. Strategi yang paling efektif yang dilakukan oleh penambang dalam menyikapi masih rendahnya harga adalah dengan menambang secara selektif dengan mengurangi nisbah kupas atau Stripping Ratio (SR).

Meskipun demikian, perbaikan margin di triwulan ini juga sedikit tertahan oleh naiknya harga solar pada triwulan I-2014. Berdasarkan hasil liaison KPw Bank Indonesia Provinsi

Kalimantan Timur, biaya bahan bakar memiliki share sampai dengan 50% dari cost structure

biaya pertambangan. Pada triwulan I-2014, rata-rata harga solar mencapai Rp13.625/liter, naik dari Rp13.031/liter.

Penguatan harga dalam level terbatas diperkirakan dapat terjadi sampai dengan akhir tahun 2014 seiring dengan membaiknya permintaan akibat adanya pembangkit listrik tenaga batubara di beberapa negara Asia yang mulai beroperasi pada tahun 2014. Hal ini tercermin

dari future price komoditas batubara yang cenderung volatile mengarah naik, namun masih di

bawah level terbatas di bawah US$100/MT sampai dengan akhir tahun 2014 (Grafik 1.30).

Grafik 1.30 Harga Futures Komoditas Batubara

Sumber: Globalcoal Report, IMF

Grafik 1.31 Harga Solar Pertambangan

Sumber: Distributor Solar Pertamina

40 42 44 46 48 50 52 54 56 58 60 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 2011 2012 2013 2014 China India (Indeks) -100% -50% 0% 50% 100% 150% 200% -2 4 6 8 10 12 1 2 3 4 1 2 3 4 1 2 3 4 1 2011 2012 2013 2014 DMO PKP2B g (yoy) (RHS) (juta ton) 70 75 80 85 90 95 May'14 Jun'14 Q3'14 Q4'14 Q1'15 Q2'15 2015 2016 2017 2018 ICE - Rotterdam ICE - Richards Bay ICE - Newcastle IMF - Australia (USD/ton) 9,000 10,000 11,000 12,000 13,000 14,000 15,000 1 2 1 2 1 2 1 2 1 2 1 2 1 2 1 2 1 2 1 2 1 2 1 2 1 2 1 2 1 2 1 2 1

Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des Jan Feb Mar AprMei

2013 2014

14

Dari sisi produksi, faktor yang menjadi pendorong harga adalah hilangnya pemain-pemain kecil sebagai dampak tergerusnya margin. Selain itu, pengetatan izin pengapalan juga menjadi salah satu faktor pengurang suplai batubara yang mendukung perbaikan harga. Namun demikian, bagi penambang skala kecil, memaksimalkan produksi adalah satu-satunya jalan untuk menahan keuntungan sehingga sampai dengan akhir triwulan pertama 2014, produksi IUP secara proporsional lebih dari target pemerintah.

Di sisi lain, aktivitas penambangan skala besar masih tinggi karena adanya kontrak jangka panjang dengan pembeli dan perusahaan kontraktor. Untuk menjaga level margin di tengah harga batubara yang rendah saat ini, perusahaan menerapkan bauran kebijakan dalam rangka efisiensi biaya. Bauran strategi yang dilakukan perusahaan besar antara lain dengan cara mengurangi stripping ratio, menunda investasi, pengurangan jumlah kendaraan dan pembelian peralatan, memangkas jumlah konsultan, hingga menekan biaya perjalanan dinas karyawan. Meskipun strategi efisiensi tersebut tidak sepenuhnya menjamin keberlangsungan margin sebagian perusahaan di tengah lemahnya permintaan khususnya dari Tiongkok sebagai negara tujuan ekspor utama.

Gambar 1.3 Curah Hujan Kalimantan

Sumber: Globalcoal Report, IMF

Grafik 1.32 Perkembangan Kredit Pertambangan

Sumber: LBU Bank Indonesia

Faktor cuaca curah hujan rata-rata pada triwulan I-2014 dengan curah hujan menengah pada level tinggi (201- 300 menjadi hambatan bagi perusahaan pertambangan batubara di Kaltim untuk dapat mengoptimalkan kinerja produksinya. Selain produksi, pengapalan juga menjadi terhambat sebagai dampak tingginya gelombang, terutama di Kabupaten Berau. Kondisi curah hujan diperkirakan turun sampai dengan level rendah (51-100 mm) pada triwulan mendatang menjadi salah satu sentimen positif bagi penambang di periode mendatang. Dari sisi penyaluran kredit berlokasi proyek di Kaltim untuk sektor pertambangan sampai dengan periode akhir triwulan I-2014 mencapai Rp13,95 triliun atau tumbuh 15,02% (yoy). Pertumbuhan kredit ini terbilang masih tinggi mesikpun ada sedikit perlambatan dibandingkan triwulan lalu yang tumbuh 17,12% (yoy) (Grafik 1.32).

1.3.3 Sektor Industri Pengolahan

Membaiknya magnitude kontraksi produksi industri dibandingkan periode lalu cukup membawa dampak terhadap perbaikan ekonomi Kaltim secara agregat, mengingat perannya mencapai 20,93% terhadap pembentukan PDRB di triwulan pertama tahun 2014. Level kontraksi pertumbuhan industri pengolahan Kaltim pada triwulan I-2014 membaik

Februari 2014 Januari 2014 Maret 2014 -20% -10% 0% 10% 20% 30% 40% 50% 0 2,000 4,000 6,000 8,000 10,000 12,000 14,000 16,000 1 2 3 4 1 2 3 4 1 2 3 4 1 2011 2012 2013 2014

Kredit Pertambangan g (yoy) (RHS) (Rp miliar)

15

dibandingkan kondisi periode sebelumnya, dari -3,09% menjadi -1,67% (yoy). Kondisi ini didorong oleh semakin baiknya magnitude kontraksi industri migas dari 6,41% menjadi -4,04% (yoy). Sementara industri pengolahan non migas yang didominasi oleh industri pupuk dan kertas tumbuh melambat dibanding triwulan lalu dari 6,93% menjadi 5,09% (yoy).

Berdasarkan data yang dimiliki bahwa nilai tambah yang dihasilkan dari produksi kilang minyak Kaltim pada triwulan I-2014 mengalami kenaikan 2,96%, sedangkan di triwulan lalu yang mengalami kontraksi pertumbuhan sebesar -0,98%. Perlu dicermati bahwa mayoritas minyak yang diproses di kilang minyak Kaltim berasal dari daerah lain dan impor dari luar negeri. Dari 35 jenis minyak mentah yang digunakan, hanya ada 3 jenis minyak yang berasal dari Kaltim yang berkontribusi cukup tinggi yakni jenis Handil, Bunyu dan Sepinggan. Ada pula beberapa minyak Kaltim lainnya yang menjadi bahan baku seperti Bekapai,

Mamburungan, Tarakan dan Westseno, namun sharenya rendah.

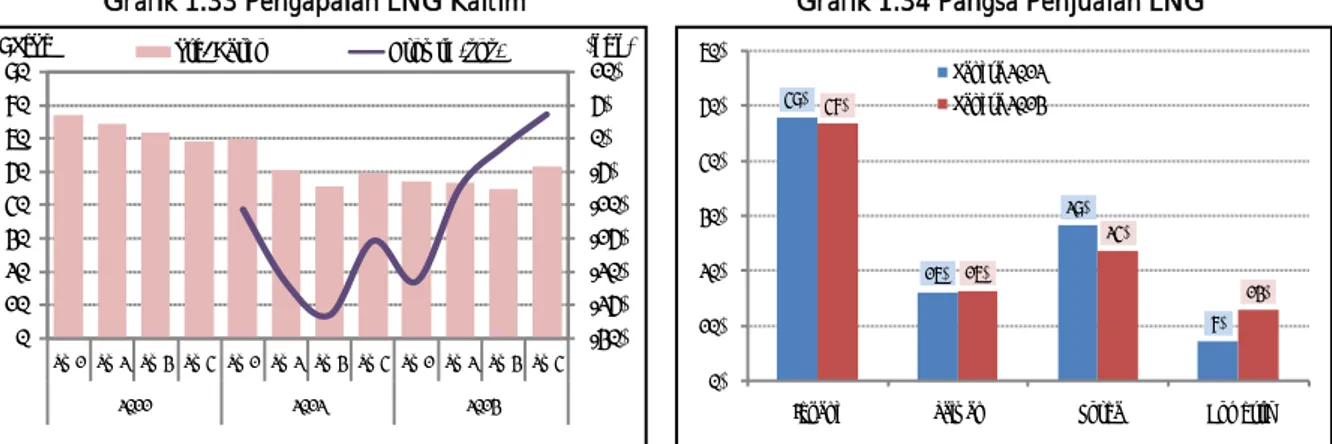

Grafik 1.33 Pengapalan LNG Kaltim

Sumber: Hasil Liaison Bank Indonesia

Grafik 1.34 Pangsa Penjualan LNG

Sumber: Hasil Liaison Bank Indonesia

Sementara itu produksi gas yang pangsanya mencapai 76,13% dari industri pengolahan migas Kaltim secara umum juga masih mengalami kontraksi pertumbuhan. Namun demikian,

natural declining produksi gas Kaltim dapat ditekan seiring dengan berproduksinya gas dari

proyek South Mahakam Development 1 dan 2 pada pertengahan 2013. Produksi puncak gas lapangan ini diperkirakan 250 mmscfd. Lapangan South Mahakam merupakan lapangan baru yang dikembangkan oleh Total E&P Indonesie yang merupakan pengembangan dari Blok Mahakam dengan alokasi investasi dana mencapai US$ 140 juta.

Grafik 1.35 Kredit Perindustrian

Sumber: LBU Bank Indonesia -30% -25% -20% -15% -10% -5% 0% 5% 10% 0 10 20 30 40 50 60 70 80 Tw 1 Tw 2 Tw 3 Tw 4 Tw 1 Tw 2 Tw 3 Tw 4 Tw 1 Tw 2 Tw 3 Tw 4 2011 2012 2013 (yoy)

Cargo Std. Cargo Growth (yoy)

48% 16% 28% 7% 47% 16% 24% 13% 0% 10% 20% 30% 40% 50% 60%

Jepang Taiwan Korea Domestik

Pangsa 2012 Pangsa 2013 -100% -50% 0% 50% 100% 150% 200% 250% 300% 0 1,000 2,000 3,000 4,000 5,000 6,000 7,000 8,000 9,000 10,000 1 2 3 4 1 2 3 4 1 2 3 4 1 2011 2012 2013 2014

Kredit Perindustrian g (yoy) (RHS) (Rp miliar)

16

Pertumbuhan kinerja industri pengolahan Kaltim yang membaik secara relatif cukup dapat dikonfirmasi oleh indikator kredit sektor industri pengolahan pada triwulan I-2014 yang mencapai Rp9,16 triliun, atau tumbuh tinggi pada level 245,42% (yoy). Tingginya realisasi kredit perindustrian ini diakibatkan adanya pinjaman baru yang cukup besar kepada industri pupuk Urea dalam rangka ekspansi usaha berupa pembuatan pabrik baru (Grafik 1.36).

1.3.4 Sektor Lainnya

Sektor Perdagangan Hotel dan Restoran (PHR) dan Sektor Bangunan sebagai sektor yang berkontribusi cukup besar dalam struktur ekonomi Kaltim tercatat mengalami perlambatan kinerja di periode laporan. Pertumbuhan sektor PHR tercatat melambat dari 6,1% (yoy) menjadi 6,05% (yoy). Perlambatan yang terjadi di sektor PHR ini merupakan imbas langsung dari pelemahan yang terjadi di sektor pertambangan batubara dalam beberapa tahun terakhir.

Hal ini terindikasi dari tertahannya omzet restoran dan belum maksimalnya tingkat hunian hotel di triwulan laporan.Sementara itu, pertumbuhan sektor bangunan juga mengalami perlambatan dari 8,04% (yoy) menjadi 7,34% (yoy). Sejalan dengan itu, kontribusi pertumbuhan juga tercatat turun dari dibandingkan dengan triwulan lalu. Perlambatan yang terjadi di sektor bangunan merupakan dampak dari belum maksimalnya pengerjaan proyek-proyek pemerintah dan pada triwulan pertama 2014. Realisasi perencanaan yang dilakukan pada triwulan I diperkirakan baru dimulai pengerjaannya pada periode triwulan II sampai dengan IV.

Grafik 1.36 Tingkat Hunian Hotel

Sumber: BPS Provinsi Kaltim, diolah

Grafik 1.37 Omzet Restoran

Sumber: BPS Provinsi Kaltim, diolah

-10% -5% 0% 5% 10% 15% 20% 25% 30% -20 40 60 80 100 120 140 160 180 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 2012 2013 2014

Malam Kamar Terjual (Hotel) g(yoy) (RHS) 0% 5% 10% 15% 20% 25% -50 100 150 200 250 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 2012 2013 2014

BOKS 1.

DAMPAK KEBIJAKAN LOAN TO VALUE (LTV) TERHADAP

INDUSTRI PROPERTI DI KALIMANTAN TIMUR

Tempat tinggal merupakan salah satu kebutuhan utama manusia sehingga kebutuhan perumahan akan terus meningkat seiring dengan pertumbuhan jumlah penduduk. Namun demikian, seiring dengan berjalannya waktu terjadi pergeseran motif dalam pembelian properti. Pembelian properti tidak lagi hanya sekedar untuk tempat tinggal, namun telah berubah menjadi komoditi untuk investasi, bahkan spekulasi. Pergeseran fungsi ini tidak lepas dari harga properti yang terus-menerus naik dan dipandang sebagai komoditi yang menawarkan keuntungan yang cukup besar. Fenomena ini

bisa membawa harga properti melambung di atas nilai wajarnya (bubble).

Salah satu cara spekulan bermain di pasar properti adalah dengan memanfaatkan pembiayaan dari perbankan. Hal ini berdampak terhadap perkembangan kredit/pembiayaan pemilikan produk properti dan konsumsi beragun properti tumbuh sangat tinggi. Disisi lain, harga properti yang tidak

mencerminkan harga yang sebenarnya (bubble), meningkatkan risiko kredit bagi bank dengan

eksposur kredit/pembiayaan properti yang besar, yang pada gilirannya dapat mengganggu stabilitas sistem keuangan secara umum.

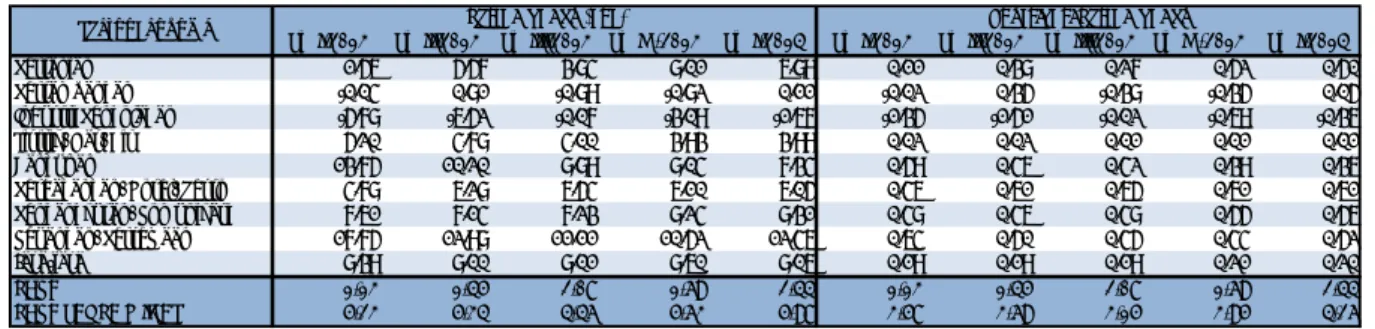

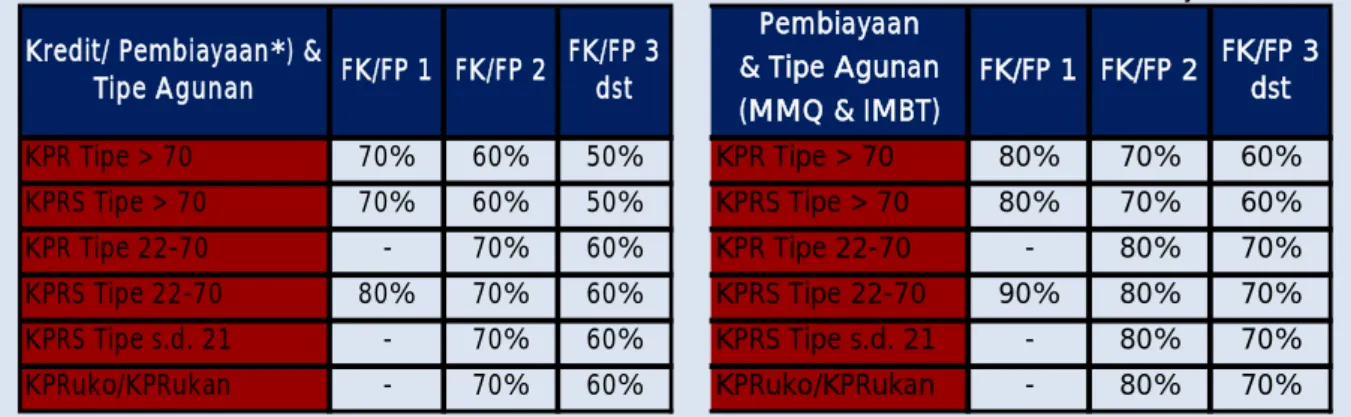

Tabel B1.1. Besaran LTV Perbankan Konvensional Tabel B1.2. Besaran LTV Perbankan Syariah

Keterangan:

*) khusus pembiayaan, hanya untuk pembiayaan dengan akad murabahah dan FK : Fasilitas Kredit ; FP : Fasilitas Pembiayaan

KPR : Kredit Pemilikan Rumah ; KPRS : Kredit Pemilikan Rumah Susun

KPRuko : Kredit Pemilikan Rumah Toko ; KPRukan : Kredit Pemilikan Rumah Kantor MMQ : Musyarakah Mutanaqisah ; IMBT : Ijarah Muntahiya Bittamlik

Sebagai respon fenomena ini, Bank Indonesia mengeluarkan Surat Edaran Bank Indonesia (SE BI) No.15/40/DKMP tanggal 24 September 2013 perihal Penerapan Manajemen Risiko pada Bank yang Melakukan Pemberian Kredit atau Pembiayaan Pemilikan Properti, Kredit atau Pembiayaan Konsumsi Beragun Properti, dan Kredit atau Pembiayaan Kendaraan Bermotor. Ketentuan tersebut merupakan

penyempuranaan dari ketentuan Loan to Value (LTV) sebelumnya yang telah berlaku sejak 15 Juni

2012. Dengan penyempuraan ini besaran uang muka untuk rumah kedua dan seterusnya akan lebih besar daripada rumah pertama (atau bersifat progresif) sehingga tendensi tindakan spekulasi dalam bisnis properti dapat diminimalisir. Upaya ini diharapkan dapat menekan laju peningkatan konsentrasi

KPR Tipe > 70 70% 60% 50% KPRS Tipe > 70 70% 60% 50% KPR Tipe 22-70 - 70% 60% KPRS Tipe 22-70 80% 70% 60% KPRS Tipe s.d. 21 - 70% 60% KPRuko/KPRukan - 70% 60%

Kredit/ Pembiayaan*) &

Tipe Agunan FK/FP 1 FK/FP 2

FK/FP 3 dst

Pembiayaan & Tipe Agunan (MMQ & IMBT) KPR Tipe > 70 80% 70% 60% KPRS Tipe > 70 80% 70% 60% KPR Tipe 22-70 - 80% 70% KPRS Tipe 22-70 90% 80% 70% KPRS Tipe s.d. 21 - 80% 70% KPRuko/KPRukan - 80% 70% FK/FP 3 dst FK/FP 1 FK/FP 2

risiko kredit di sektor properti dan mendorong penerapan prinsip kehati-hatian dalam penyaluran kredit serta memperkokoh stabilitas sistem keuangan di Indonesia. Aturan ini dirancang untuk meningkatkan aspek perlindungan konsumen di sektor properti.

Namun di sisi lain, ada sebagian pihak yang khawatir bahwa penerapan ketentuan LTV/FTV

dapat menyulitkan developer. Lebih lanjut, penerapan ketentuan LTV/FTV tanpa masa tenggang dan

diterapkan kepada semua jenis dan strata segmen konstruksi juga dikhawatirkan dapat berdampak pada melambatnya ketersediaan pasokan yang pada akhirnya akan menurunkan kinerja sektor properti dan kontribusinya terhadap pertumbuhan ekonomi nasional dan daerah.

Dengan mempertambangkan hal-hal tersebut di atas, Kantor Perwakilan Bank Indonesia

Provinsi Kalimantan Timur (KPwBI Prov. Kaltim) berinisiatif melakukan Dampak Kebijakan LTV

t Melalui survei ini diharapkan informasi tentang

persepsi, ekspektasi serta dampaknya kepada pelaku usaha dan konsumen dapat diinventarisir dengan

maksimal. Survei ini dilakukan terhadap developer (30 responden), agen properti (4 responden),

perbankan (53 responden) dan konsumen (52 responden) dengan total 139 responden di Kota Samarinda dan Balikpapan.

Grafik B1.1. Tujuan Pembelian Properti di Kalimantan Timur

Salah satu temuan yang diperoleh dari survei ini adalah bahwa kebijakan LTV sangat efektif untuk mengurangi motif dan tindakan spekulasi karena bisa menahan keinginan spekulan untuk melakukan pembelian properti secara ekspansif. Namun demikian, kebijakan LTV juga berimplikasi

terhadap penurunan pembelian properti yang bersifat real demand (untuk ditempati

sendiri/disewakan). Berdasarkah survei bahwa pembelian properti di Kaltim didominasi oleh pembeli dengan tujuan memenuhi kebutuhan tempat tinggal (92,09% responden). Pembeli properti jenis ini ikut terkena dampak oleh kebijakan LTV karena menurunkan minat beli konsumen. Sebanyak 23,08% responden konsumen bahkan membatalkan pembelian properti pasca kebijakan LTV.

Bagi pelaku usaha (developer dan agen properti) kebijakan LTV juga berdampak signifikan

terhadap penurunan bisnisnya. Kebijakan LTV yang berlaku sejak 2012 mengakibatkan penurunan

omzet penjualan rata-rata sebesar 37,55%. Namun demikian, penurunan permintaan pada developer

dengan penjualan per tahun >Rp50 miliar tercatat lebih rendah dibandingkan developer dengan

pembiayaan di luar KPR seperti cash bertahap maupun pembiayaan langsung dari developer (tidak

melalui KPR) dengan cara konsumen membayar angsuran bulanan kepada developer.

Jika dilihat berdasarkan jenis properti, penurunan permintaan paling signifikan terjadi pada jenis properti apartemen/kondotel, diikuti oleh rumah tinggal dan ruko/rukan. Tipe produk properti

yang paling terkena dampak penurunan adalah tipe >70-120 m2 untuk seluruh jenis produk properti,

baik rumah tinggal, ruko/rukan dan apartemen/kondotel.

Grafik B1.2. Dampak LTV thd Penurunan Permintaan Per

Pelaku Usaha Grafik B1.3. Dampak LTV thd Penurunan Permintaan Per Jenis Properti

Grafik B1.4. Penurunan Permintaan Per Kategori Developer Grafik B1.5. Dampak LTV thd Rencana Investasi Developer

Lebih lanjut, penurunan omzet mendorong developer untuk menurunkan rencana investasi

dan melakukan penyesuaian kebijakan SDM terutama dengan menunda rencana penerimaan tenaga

kerja baru, menurunkan bonus/fasilitas/tunjangan karyawan sedangkan developer yang melakukan

Pemutusan Hubungan Kerja (PHK) tercatat hanya 3,85% dari total responden. Berberapa strategi yang

dilakukan oleh developer dalam menghadapi kebijakan LTV di antaranya adalah menambah

diskon/hadiah/cash back, efisiensi biaya promosi, mengurangi margin keuntungan, melakukan

diversifikasi produk dengan menurunkan luas bangunan dari tipe 70 menjadi tipe 69 dan menawarkan

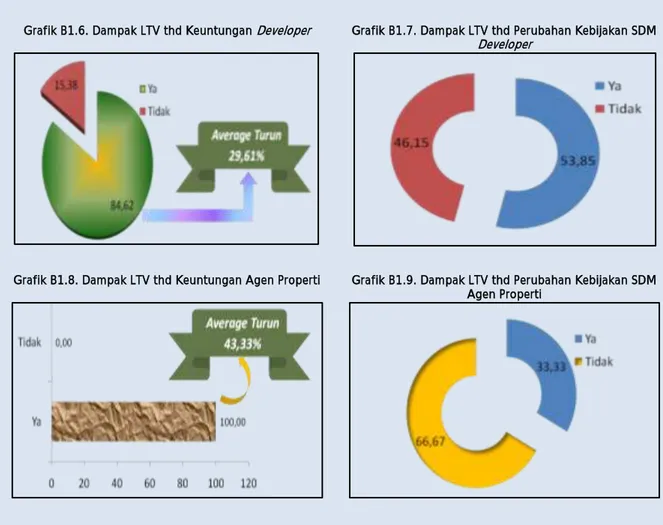

pembiayaan dari developer sendiri. Penurunan keuntungan developer pasca kebijakan LTV rata-rata