ANALISIS PENGARUH FAKTOR INTERNAL DAN

MORALITAS MANAJEMEN TERHADAP

KECENDERUNGAN KECURANGAN AKUNTANSI

Studi Pada Dinas Pengelola Keuangan dan Aset Daerah

Kota Semarang

Ardiana Peni Rahmawati

Drs. H. Idjang Soetikno, MM., Akt.

ABSTRACT

This study aimed to analyze the influence of the effectiveness of internal control, compensation system, compliance with accounting rules, asymmetry of information, and morality of management to accounting fraud tendencies. This study is a replication of a study that conducted by Wilopo (2006), but the study was conducted at the government agencies. Data was collected through questionnaire that given directly to respondents in the Governance Official of Semarang City, especially at the Departement of Finance and Asset Management Areas (DPKAD). The hypothesis of this study stated that th eeffectiveness of internal control, compensation system, compliance with accounting rules, and morality of management have a negative effect to accounting fraud tendencies and asymmetry of information has a positive effect to accounting fraud tendencies. Multivariate regression used for examine the data of this study. Result of this study indicated that the effectiveness of internal control, compliance with accounting rules, and morality of management significantly affect the occurance of accounting fraud tendencies, but compensation system and asymmetry of information don’t affect the accounting fraud tendencies significantly.

1. PENDAHULUAN

Kecenderungan kecurangan akuntansi telah menarik banyak perhatian media dan menjadi isu yang menonjol serta penting di mata pemain bisnis dunia. Kecurangan merupakan bentuk penipuan yang sengaja dilakukan sehingga dapat menimbulkan kerugian tanpa disadari oleh pihak yang dirugikan tersebut dan memberikan keuntungan bagi pelaku kecurangan (Alison, 2006). Kecurangan umumnya terjadi karena tekanan untuk melakukan penyelewengan atau dorongan untuk memanfaatkan kesempatan yang ada. Pada umumnya, kecurangan akuntansi berkaitan erat dengan korupsi. Dalam korupsi tindakan yang lazim dilakukan di antaranya adalah memanipulasi pencatatan, penghilangan dokumen, dan mark-up yang merugikan keuangan atau perekonomian negara.

Dampak dan konsekuensi yang ditimbulkan oleh kecurangan akuntansi tidak dapat dihindarkan. Perusahaan akan menderita kerugian yang signifikan karena hal tersebut. Kecurangan akuntansi biasanya dipicu oleh perusahaan yang ingin agar laporan keuangannya terlihat baik. Selain itu, perusahaan juga ingin mengurangi persepsi di mata para calon investor bahwa perusahaannya beresiko. Saham perusahaan mungkin akan dinilai lebih tinggi jika investor menilai bahwa perusahaan tersebut memiliki tingkat resiko yang rendah, karena mereka tidak akan khawatir perusahaan akan bangkrut. Untuk menciptakan persepsi yang baik tersebut beberapa perusahaan menggunakan strategi yang licik dengan melakukan penipuan, seperti kasus Perusahaan Enron (2001) yang jatuh bangkrut karena memanipulasi laporan keuangan dengan mencatat keuntungan yang besar padahal perusahaan tersebut mengalami kerugian.

Kecenderungan kecurangan akuntansi merupakan kesengajaan untuk melakukan tidakan penghilangan atau penambahan jumlah tertentu sehingga terjadi salah saji dalam laporan keuangan. Namun, kesempatan untuk melalukan kecurangan tergantung pada kedudukan pelaku terhadap objek kecurangan. Secara umum, manajer suatu organisasi atau perusahaan mempunyai kesempatan lebih besar untuk melakukan kecurangan daripada pegawainya. Biasanya, pihak manajer melakukan kecurangan untuk kepentingan perusahaan, yaitu salah saji

yang timbul karena kecurangan pelaporan keuangan, sedangkan pegawai melakukan kecurangan bertujuan untuk keuntungan individu, misalnya salah saji yang berupa penyalahgunaan aktiva. Salah saji yang berasal dari penyalahgunaan aktiva meliputi penggelapan aktiva perusahaan yang mengakibatkan laporan keuangan tidak disajikan sesuai dengan prinsip-prinsip akuntansi yang berlaku umum. Penggelapan aktiva tersebut umumnya dilakukan oleh karyawan yang menghadapi masalah keuangan dan dilakukan karena melihat adanya peluang kelemahan pada pengendalian intenal perusahaan.

Penelitian ini mengacu pada penelitian Wilopo (2006) yang telah meneliti mengenai analisis faktor-faktor yang berpengaruh terhadap kecenderungan kecurangan akuntansi pada perusahaan publik dan badan usaha milik negara di Indonesia. Yang berbeda dari penelitian sebelumnya adalah penelitian ini dilakukan pada Instansi Pemerintahan Kota Semarang khususnya pada Dinas Pengelolaan Keuangan dan Aset Daerah (DPKAD). Sampel tersebut dipilih karena dalam laporan hasil pemeriksaannya, Badan Pemeriksa Keuangan (BPK) mengeluarkan opini wajar dengan pengecualian (WDP). Catatan hasil pemeriksaan BPK terhadap laporan pertanggungjawaban APBD 2009 menyatakan bahwa Pemkot Semarang memiliki piutang dari pajak reklame yang dalam penyajiannya belum dilakukan secara optimal, sehingga saldo piutang pajak reklame dianggap tidak wajar.

Teori keagenan (Jensen and Meckling, 1976) sering digunakan untuk menjelaskan kecurangan akuntansi. Prinsip utama teori ini menyatakan bahwa organisasi sebagai suatu hubungan kerja sama antara pemegang saham (principal) dan manajer (agent) berdasarkan kontrak yang telah disepakati. Dalam penelitiannya, Jesen and Meckling (1976) menjelaskan bahwa dalam teori agensi terdapat Agency problem akan terjadi bila proporsi kepemilikan manajer atas saham perusahaan kurang dari 100% sehingga manajer cenderung bertindak untuk mengejar kepentingan dirinya dan sudah tidak berdasar memaksimalisasi nilai dalam pengambilan keputusan pendanaan. Lebih lanjut mereka menjelaskan bahwa manajer tidak menanggung resiko atas kesalahan dalam pengambilan

(principal). Oleh karena itu, para manajer cenderung melakukan pengeluaran yang bersifat konsumtif dan tidak produktif untuk kepentingan pribadinya, seperti peningkatan gaji dan status.

Penleitian ini dilakukan dengan menggali persepsi penanggungjawab penyusun laporan keuangan pada Pemerintah Kota Semarang untuk mengetahui ada tidaknya kecenderungan kecurangan akuntansi pada lingkup instansi tersebut dengan beberapa faktor yang mempengaruhinya. Faktor-faktor tersebut diantaranya adalah keefektifan pengendalian internal, kesesuaian kompensasi, ketaatan aturan akuntansi, asimetri informasi, dan moralitas manajemen.

2. TELAAH TEORI DAN PENGEMBANGAN HIPOTESIS Teori Keagenan

Teori keagenan (Agency theory) merupakan basis teori yang mendasari praktik bisnis perusahaan yang dipakai selama ini. Teori tersebut berakar dari sinergi teori ekonomi, teori keputusan, sosiologi, dan teori organisasi. Prinsip utama teori ini menyatakan bahwa organisasi sebagai suatu hubungan kerja sama antara pemegang saham (principal) dan manajer (agent) berdasarkan kontrak yang telah disepakati (Jensen and Meckling, 1976).

Dalam penelitiannya Jesen and Meckling (1976) menjelaskan bahwa dalam teori agensi terdapat Agency problem akan terjadi bila proporsi kepemilikan manajer atas saham perusahaan kurang dari 100% sehingga manajer cenderung bertindak untuk mengejar kepentingan dirinya dan sudah tidak berdasar memaksimalisasi nilai dalam pengambilan keputusan pendanaan. Lebih lanjut mereka menjelaskan bahwa manajer tidak menanggung resiko atas kesalahan dalam pengambilan keputusan, dan resiko tersebut sepenuhnya ditanggung oleh pemegang saham (principal). Oleh karena itu, para manajer cenderung melakukan pengeluaran yang bersifat konsumtif dan tidak produktif untuk kepentingan pribadinya, seperti peningkatan gaji dan status. Watt dan Zimmerman (1986) secara empiris membuktikan bahwa hubungan principal dan agent yang sering ditentukan oleh angka akuntansi tersebut dapat digunakan sebagai sarana untuk memaksimalkan kepentingannya.

Menurut Ali (2002), dalam Ujiyantho dan Pramuka (2007), manajer yang telah diberi wewenang untuk mengelola perusahaan bertanggung jawab untuk memaksimalkan keuntungan pemegang saham dan melaporkan tanggung jawabnya melalui media laporan keuangan. Kompensasi akan diberikan sesuai dengan kontrak yang telah disepakati oleh kedua belah pihak. Kompensasi tersebut diberikan dengan tujuan agar manajer tidak memanipulasi laporan kondisi perusahaan atau organisasi demi keuntungan pribadinya. Manipulasi laporan keuangan biasanya dilakukan dengan merubah angka akuntansi yang sebenarnya atau mengabaikan aturan akuntansi yang berlaku dalam proses penyusunannya. Kedua hal tersebut merupakan perilaku menyimpang dan termasuk sebagai tindakan kecurangan. Jika manajer melakukan hal tersebut maka akan berakibat buruk pada perusahaan nantinya. Ujiyantho (2007), menyatakan bahwa agen dapat termotivasi untuk melaporkan informasi yang tidak sebenarnya kepada prinsipal, terutama jika informasi tersebut berkaitan dengan pengukuran kinerja agen.

Teori keagenan dilandasi oleh beberapa asumsi (Eisenhardt, 1989). Asumsi-asumsi tersebut dibedakan menjadi tiga jenis, yakni asumsi tentang sifat manusia, asumsi keorganisasian, dan asumsi informasi. Asumsi sifat manusia menekankan pada manusia yang memiliki sifat mementingkan diri sendiri (self-interest), memiliki keterbatasan rasionalitas (bounded rasionality), dan tidak menyukai risiko (risk aversion). Asumsi keorganisasian adalah konflik antar anggota organisasi, efisiensi sebagai kriteria produktifitas, dan adanya asimetri informasi antara prinsipal dan agen. Asumsi informasi adalah bahwa informasi sebagai barang komoditi yang bisa diperjualbelikan.

Untuk mengantisipasi tindakan menyimpang yang dapat dilakukan oleh pihak manajemen maka pemilik perusahaan harus melakukan pengawasan terhadap kinerja manajemen dengan sistem pengendalian yang efektif. Sistem pengendalian tersebut diharapkan mampu mengurangi adanya perilaku menyimpang dalam sistem pelaporan, termasuk adanya kecurangan akuntansi.

Persepsi

Persepsi berdasarkan kamus besar Bahasa Indonesia (1995) merupakan tanggapan (penerimaan) langsung dari suatu serapan atau merupakan proses seseorang mengetahui beberapa hal melalui pancaindranya. Sedangkan Walgito (2006) mendefinisikan persepsi sebagai pengertian seseorang tentang situasi saat ini dalam pandangan pengalaman-pengalaman di masa lalu.

Menurut Schiffman & Kanuk (2007) persepsi merupakan suatu proses dimana seseorang memilih, mengorganisasikan, dan mengartikan masukan informasi yang diterima menjadi suatu gambaran yang penuh arti dan saling terkait. Persepsi tidak hanya tergantung pada sifat-sifat rangsangan fisik, tetapi juga pada pengalaman dan sikap dari individu. Hasil dari pengalaman yang berbeda-beda akan membentuk suatu pandangan yang berbeda sehingga menciptakan proses pengamatan dalam perilaku yang berbeda pula. Horovitz (2000) mendefinisikan persepsi sebagai anggapan yang muncul setelah melakukan pengamatan di lingkungan sekitar atau melihat situasi yang terjadi untuk mendapat informasi tentang sesuatu.

Persepsi memiliki sifat subyektif karena persepsi mencakup penilaian seseorang yang berbeda-beda terhadap suatu objek. Namun dengan persepsi tersebut seseorang memulai hubungan interaksi dengan pihak lain. Pasla dan Dinata (2004) menyebutkan bahwa persepsi individu akan suatu objek terbentuk dengan adanya peran dari perceiver, target, dan situation. Perceiver mendapat rangsangan dan melakukan proses persepsi berdasarkan need, expectation, dan experience yang dimiliki preceiver. Rangsangan yang diterima perceiver adalah target yang dapat berbentuk produk maupun jasa. Situation merupakan suasana di sekitar target dan perceiver.

Menurut Setiadi (2003) tiga faktor yang memperngaruhi bentuk persepsi seseorang adalah karakteristik dari stimulasi, hubungan stimulasi dengan sekelilingnya, dan kondisi-kondisi di dalam diri sendiri. Persepsi tidak hanya ditentukan oleh jenis atau bentuk stimulasi, tetapi juga karakteristik orang yang memberikan respon pada stimulasi tersebut dan bermula dari kondisi biologisnya (Rakhmat, 2001). Robbins Feldman (1998) mengemukakan bahwa faktor-faktor

yang memperngaruhi persepsi ada tiga, yaitu: 1) pelaku persepsi, karena dipengaruhi oleh karakteristik individu yang turut berpengaruh seperti sikap, motif, kepentingan, minat, pengalaman dan haraan, 2) obyek/ target yang dipersepsikan, misalnya penampilan yang mencolok lebih menarik perhatian, dan 3) situasi dimana persepsi itu dilakukan.

Berdasarkan uraian diatas, dapat disimpulkan bahwa persepsi adalah tanggapan seseorang atau individu terhadap objek, subjek, atau peristiwa. Davidoff (1981) dalam Abdullah (2003) menyatakan bahwa persepsi merupakan suatu kerja yang rumit dan aktif karena walaupun persepsi merupakan pertemuan antara proses kognitif dan kenyataan, persepsi lebih banyak dipengaruhi oleh kesadaran, ingatan, pikiran, dan bahasa

Kecenderungan Kecurangan Akuntansi

Ikatan Akuntansi Indonesia (2001) menjelaskan kecurangan akuntansi sebagai: (1) Salah saji yang timbul dari kecurangan dalam pelaporan keuangan, yaitu salah saji atau penghilangan secara sengaja jumlah atau pengungkapan dalam laporan keuangan untuk mengelabuhi pemakai laporan keuangan, (2) Salah saji yang timbul dari perlakuan tidak semestinya terhadap aktiva (sering disebut dengan penyalahgunaan atau penggelapan) berkaitan dengan pencurian aktiva entitas yang berakibat laporan keuangan tidak disajikan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

Perlakuan tidak semestinya terhadap aktiva entitas dapat dilakukan dengan berbagai cara, termasuk penggelapan tanda terima barang/uang, pencurian aktiva, atau tindakan yang menyebabkan entitas membayar barang atau jasa yang tidak diterima oleh entitas. Perlakuan tidak semestinya terhadap aktiva dapat disertai dengan catatan atau dokumen palsu atau yang menyesatkan dan dapat menyangkut satu atau lebih individu di antara manajemen, karyawan atau pihak ketiga. IAI tidak secara eksplisit menyatakan bahwa kecurangan akuntansi merupakan kejahatan, namun Sutherland (1940) sebagai pakar hukum menganggap kecurangan akuntansi sebagai kejahatan.

Pengendalian Internal

Menurut Mulayadi dan Puradiredja (1998), Sistem pengendalian internal merupakan proses yang dijalankan untuk memberikan keyakinan memadai tentang pencapaian keandalan laporan keuangan, kepatuhan terhadap hukum, dan efektivitas dan efisiensi operasi. Sedangkan menurut Waren, Reeve, dan Fees (1999) pengendalian internal merupakan kebijakan dan prosedur yang melindungi aktiva dari penyalahgunaan, memastikan bahwa informasi akurat dan memastikan bahwa perundang-undangan serta peraturan dipatuhi sebagaimana mestinya.

Perkembangan pengendalian internal pemerintah di Indonesia ditandai dengan terbitnya Peraturan Pemerintah (PP) nomor 60 tahun 2008 tentang sistem pengendalian internal pemerintah (SPIP). Sistem pengendalian internal menurut PP SPIP merupakan proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan.

Keberhasilan SPIP tidak hanya bertumpu pada rancangan pengendalian yang mamadai untuk menjamin tercapainya tujuan organisasi, tetapi juga kepada setiap orang dalam organisasi sebagai faktor yang dapat membuat pengendalian tersebut berfungsi. PP SPIP juga menyebutkan bahwa sistem pengendalian internal dalam penerapannya harus memperhatikan rasa keadilan dan kepatuhan serta mempertimbangkan ukuran, kompleksitas, dan sifat dari tugas dan fungsi instansi pemerintah tersebut.

Berdasarkan PP SPIP nomor 60 tahun 2008 tersebut, sistem pengendalian internal pemerintah terdiri dari lima unsur, yaitu :

1. Lingkungan pengendalian 2. Penilaian resiko

3. Kegiatan pengendalian 4. Informasi dan komunikasi 5. Pemantauan

Sistem Kompensasi

Kompensasi merupakan balas jasa yang diberikan oleh organisasi kepada karyawan, yang dapat bersifat finansial maupun non finansial pada periode yang tetap. Sistem kompensasi yang baik akan mampu memberikan kepuasan bagi karyawan dan memungkinkan perusahaan memperoleh, memperkerjakan, dan mempertahankan karyawan. Bagi organisasi, kompensasi memiliki arti penting karena kompensasi mencerminkan upaya organisasi dalam mempertahankan dan meningkatkan kesejahteraan karyawannya. Beberapa pengalaman menunjukkan bahwa kompensasi yang tidak memadai dapat menurunkan prestasi kerja, motivasi kerja, dan kepuasan kerja karyawan, bahkan dapat menyebabkan karyawan yang potensial keluar dari perusahaan.

Aturan Akuntansi

Aturan menurut kamus bahasa Indonesia merupakan suatu cara (ketentuan, patokan, petunjuk, perintah) yang telah ditetapkan supaya diturut. Salain itu aturan juga merupakan tindakan atau perbuatan yang harus dijalankan. Standar akuntansi dibuat sedemikian rupa sebagai dasar dalam penyusunan laporan keuangan. Dalam standar akuntansi tersebut terdapat aturan-aturan yang harus digunakan dalam pengukuran dan penyajian laporan keuangan. Standar akuntansi yang digunakan oleh pemerintah disebut sebagai standar akuntansi pemerintahan (SAP). Standar akuntansi pemerintahan merupakan prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah. Sesuai dengan peraturan walikota Semarang, SAP yang digunakan Pemerintah Kota Semarang saat ini adalah SAP berbasis akrual. Hal ini dilakukan agar pelaksanaan kebijakan akuntansi Pemeritah Kota Semarang lebih efektif, berdaya guna, dan berhasil guna. SAP berbasis akrual merupakan SAP yang mengakui pendapatan, beban, aset, utang, dan ekuitas dalam pelaporan keuangan, serta mengakui pendapatan, belanja, dan pembiayaan dalam pelaporan pelaksanaan anggaran berdasarkan basis yang ditetapkan dalam APBN/ APBD.

Wolk and Tearney (1997: 93-95) menjelaskan bahwa kegagalan penyusunan laporan keuangan yang disebabkan karena ketidaktaatan pada aturan akuntansi,

akan menimbulkan kecurangan perusahaan yang tidak dapat dideteksi oleh para auditor.

Asimetri Informasi

Salah satu kendala yang akan muncul antara principal dan agent adalah adanya asimetri informasi. Asimetri informasi ini timbul karena principal tidak memiliki informasi yang cukup tentang kinerja agent dan agent memiliki lebih banyak informasi mengenai perusahaan secara keseluruhan (Nasution dan Doddy, 2007). Asimetri informasi yang terjadi antara principal dan agent mendorong agent untuk menyajikan informasi yang tidak sebenarnya, terutama jika informasi tersebut berkaitan dengan pengukuran kinerja agent. Hal ini memacu agent unutk memikirkan bagaimana angka akuntansi dapat digunakan sebagai sarana untuk memaksimalkan kepentingannya.

Menurut Scott (2000), terdapat dua macam asimetri informasi, yaitu: 1. Adverse selection, yaitu bahwa para manajer serta orang-orang dalam

lainnya biasanya mengetahui lebih banyak informasi tentang keadaan dan prospek perusahaan dibandingkan investor pihak luar. Dan fakta yang mungkin dapat mempengaruhi keputusan yang akan diambil oleh pemegang saham tersebut tidak disampaikan informasinya kepada pemegang saham.

2. Moral hazard, yaitu bahwa kegiatan yang dilakukan oleh seorang manajer tidak seluruhnya diketahui oleh pemegang saham maupun pemberi pinjaman. Sehingga manajer dapat melakukan tindakan diluar pengetahuan pemegang saham dengan melanggar kontrak yang sebenarnya secara etika atau norma mungkin tidak layak dilakukan.

Moralitas Manajemen

Moral adalah adalah istilah manusia menyebut ke manusia atau orang lainnya dalam tindakan yang memiliki nilai positif. Manusia yang tidak memiliki moral disebut amoral yang artinya dia tidak bermoral dan tidak memiliki nilai positif di mata manusia lainya. Moralitas manajemen merupakan tindakan manajemen untuk melakukan hal yang benar dan tidak berkaitan dengan keuntungan atau nilai (Baron, 2006). Dalam perusahaan, semakin tinggi moralitas

manajemen, maka diharapkan kecenderungan kecurangan akuntansi dapat terhindarkan.

Hubungan Keefektifan Pengendalian Internal Terhadap Kecenderungan Kecurangan Akuntansi

Kecenderungan kecurangan akuntansi dipengaruhi oleh ada atau tidaknya peluang untuk melakukan hal tersebut (Glifandi, 2011). Peluang tersebut dapat diminimalisir dengan adanya pengendalian internal yang efektif. Smith et al., (1997) menyatakan bahwa pengendalian internal yang efektif akan mengurangi kecenderungan kecurangan akuntansi. AICPA (1947) menjelaskan bahwa pengendalian internal sangat penting, antara lain untuk memberikan perlindungan bagi entitas terhadap kelemahan manusia serta untuk mengurangi kemungkinan kesalahan dan tindakan yang tidak sesuai dengan aturan (Boynton and Kell, 1996).

H1 : Keefektifan pengendalian internal berpengaruh negatif terhadap kecenderungan kecurangan akuntansi

Hubungan Kesesuaian Kompensasi terhadap Kecenderungan Kecurangan Akuntansi

Manajemen diberi wewenang oleh prinsipal untuk mengelola perusahaan, bertanggung jawab untuk memaksimalkan keuntungan pemegang saham, dan melaporkan tanggung jawabnya melalui media laporan keuangan. Jensen and Meckling (1976) menjelaskan dalam teori keagenan bahwa pemberian kompensasi yang memadai membuat agen (manajemen) bertindak sesuai dengan keinginan dari prinsipal (pemegang saham), yaitu memberikan informasi yang sebenarnya tentang keadaan perusahaan. Manajemen akan beritndak sesuai dengan keinginan prinsipal (pemegang saham) jika mereka mendapatkan kompensasi yang sesuai dengan kinerjanya. Pemberian kompensasi ini dapat mengurangi kecenderungan kecurangan akuntansi.

H2 : Kesesuaian kompensasi berpengaruh negatif terhadap kecenderungan kecurangan akuntansi

Hubungan Ketaatan Aturan Akuntansi Terhadap Kecenderungan Kecurangan Akuntansi

Faktor-faktor yang mendorong perusahaan untuk menyediakan informasi laporan keuangan adalah kekuaatan pasar serta kekuatan regulasi (Foster, 1986). Wilopo (2006) menyatakan bahwa regulasi mensyaratkan perusahaan untuk menyampaikan laporan keuangan yang disusun sesuai aturan atau standar akuntansi kepada pihak yang membutuhkan. Namun, jika laporan akuntansi gagal karena ketidaktaatan penyusun terhadap aturan atau standar akuntansi yang berlaku, maka akan menimbulkan kecurangan yang sulit dideteksi oleh auditor.

H3 : Ketaatan aturan akuntansi berpengaruh negatif terhadap kecenderungan kecurangan akuntansi

Hubungan Asimetri Informasi Terhadap Kecenderungan Kecurangan Akuntansi

Salah satu kendala yang akan muncul antara principal dan agent adalah adanya asimetri informasi. Asimetri informasi ini timbul karena principal tidak memiliki informasi yang cukup tentang kinerja agent dan agent memiliki lebih banyak informasi mengenai perusahaan secara keseluruhan (Nasution dan Doddy, 2007). Asimetri informasi yang terjadi antara principal dan agent mendorong agent untuk menyajikan informasi yang tidak sebenarnya, terutama jika informasi tersebut berkaitan dengan pengukuran kinerja agent. Hal ini memacu agent untuk memikirkan bagaimana angka akuntansi dapat digunakan sebagai sarana untuk memaksimalkan kepentingannya.

H4 : Asimetri informasi berpengaruh positif terhadap kecenderungan kecurangan akuntansi

Hubungan moralitas manajemen Terhadap Kecenderungan Kecurangan Akuntansi dan Perilaku Tidak Etis

Agency Theory menyebutkan bahwa adanya perilaku dari manajer/agen yang bertindak hanya untuk menguntungkan dirinya sendiri dengan mengorbankan kepentingan pihak lain/pemilik. Hal ini tidak sesuai dengan kematangan moral manajemen yang menjadi indikasi pembuatan keputusan. Manajemen dengan moralitas yang tinggi diharapkan tidak melakukan tindakan-tindakan yang menyimpang dan melakukan kecurangan akuntansi demi memaksimalkan keuntungan pribadi.

H5 : Moralitas manajemen berpengaruh negatif terhadap kecenderungan kecurangan akuntansi

3. METODE PENELITIAN 3.1 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer yang dikumpulkan melalui pengiriman kuisioner pada responden. Sumber data merupakan pendapat dan persepsi dari setiap personil dalam instansi pemerintahan yang bertanggung jawab dalam membuat atau menyusun laporan keuangan.

3.2 Populasi dan Sampel

Populasi dari penelitian ini adalah semua pihak yang menerima delegasi wewenang dan tanggung jawab untuk menyusun laporan keuangan dan laporan pertanggung jawaban di Pemerintah Kota Semarang. Sedangkan sampel dari penelitian ini adalah karyawan yang bekerja pada Pemerintah Kota Semarang khususnya pada Dinas Pengelolaan Keuangan dan Aset Daerah (DPKAD). Sampel ini dipilih karena berkaitan dengan keuangan, pembuatan laporan keuangan dan laporan pertanggungjawaban Pemerintah Kota Semarang.

3.3 Pengukuran Variabel

Kecenderungan Kecurangan Akuntansi

Instrumen yang digunakan untuk mengukur kecenderungan kecurangan akuntansi terdiri dari lima item pertanyaan yang dikembangkan oleh peneliti dari SPAP, seksi 316 IAI (2001) dalam Wilopo dengan skala Likert 1-5.

Keefektifan Pengendalian Internal

Keefektifan pengendalian internal diukur dengan lima item pertanyaan yang dikembangkan oleh peneliti dari Mulyadi (2002) dengan skala Likert 1 – 5. Setiap item pertanyaan mewakili sebuah indikator yang merupakan unsur-unsur terciptanya pengendalian internal yang efektif.

Kesesuaian Kompensasi

Instrumen yang digunakan untuk mengukur sistem kompensasi terdiri dari enam item pertanyaan yang dikembangkan oleh peneliti dari Gibson (1997) dalam Wilopo (2006). Respons dari responden diukur dengan skala Likert 1 – 5.

Ketaatan Aturan Akuntansi

Ketaatan akuntansi diukur dengan delapan item pertanyaan yang dikembangkan oleh penelti dari IAI (1998) dalam Wilopo (2006) mengenai kode etik akuntan dengan skala Likert 1 – 5.

Asimetri Informasi

Asimetri informasi diukur dengan enam item pertanyaan yang dikembangkan oleh peneliti dari Dunk (1993) dalam Wilopo (2006) dengan skala Likert 1 – 5.

Moralitas Manajemen

Pengukuran moralitas manajemen berasal dari model pengukuran yang dikembangkan oleh Kohlberg (1969) dan Rest (1979) dalam Wilopo (2006). Moralitas manajemen diukur dengan enam item pertanyaan yang mengukur setiap tahapan moralitas manajemen melalui kasus etika akuntansi. Hasil pengukuran atas dilema etika akuntansi ini merupakan cerminan moralitas manajemen Pemerintah Kota Semarang.

3.4 METODE ANALISIS

Partial Least Square (PLS)

Metode analisis yang digunakan adalah Partial Least Square (PLS). PLS adalah metode alternatif dalam persamaan struktural. PLS merupakan salah satu metode untuk melaksanakan model Structural Equation Modelling (SEM). Model PLS digunakan pada saat dasar teori perancangan model lemah dan indikator pengukuran tidak memenuhi model pengukuran yang ideal. PLS dapat digunakan dengan jumlah sampel yang tidak besar dan dapat diterapkan pada semua skala data (Ghozali, 2011). Untuk tujuan penelitian ini metode ini dirasa lebih baik dibandingkan software SEM yang lain, misalnya AMOS dan LISREL.

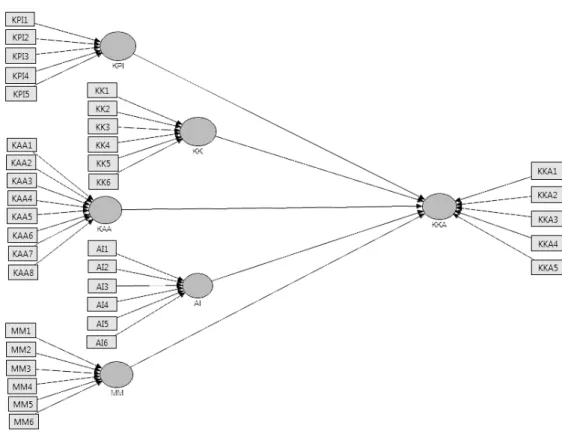

4. ANALISIS HASIL PENELITIAN DAN PEMBAHASAN 4.1 Evaluasi Outer Model

Evaluasi Outer Model dilakukan untuk menguji validitas dan reliabilitas hubungan antara konstruk dengan indikator-indikatornya. Evaluasi model yang dilakukan berdasarkan model penelitian yang telah ditampilkan pada program SmartPLS 2.0 M3 sebagai berikut.

Gambar 4.1 Model Penelitian

Sumber : Output Smart PLS 2.0 M3 (diolah)

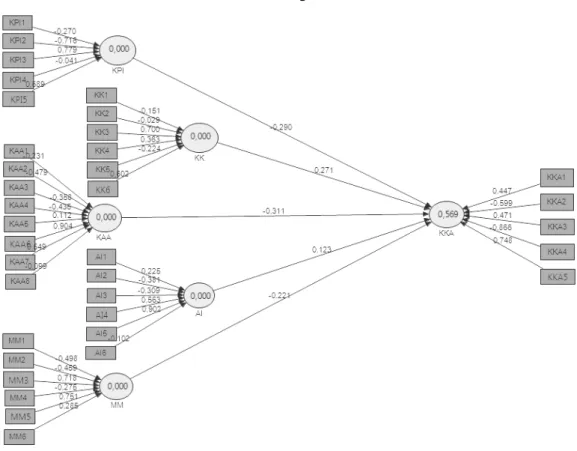

Dengan menggunakan SmartPLS, kemudian model dieksekusi dengan menggunakan PLS Algorithm untuk mengetahui skor korelasi konstruk dengan indikatornya.

Gambar 4.2 PLS Algorithm

Sumber : Output Smart PLS 2.0 M3 (diolah)

Evaluasi Outer Model dilakukan untuk menguji validitas dan reliabilitas hubungan antara konstruk dengan indikator-indikatornya. Tahap pertama adalah menguji covergent validity, yang dapat dilihat dari korelasi antara skor indikator dengan konstruknya. Indikator dianggap reliable jika memiliki nilai korelasi diatas 0,7. Skor loading 0,5 hingga 0,6 masih dapat diterima (Ghozali, 2011), sehingga indikator yang memiliki nilai korelasi dibawah 0,5 harus dibuang. Namun, hal tersebut tidak berlaku bagi indikator yang berhubungan formatif terhadap variabel konstruknya.

Berdasarkan hasil output korelasi didapat semua indikator memiliki nilai T statistik dibawah 1,96, sehingga dapat disimpulkan bahwa tidak ada hubungan

yang terindikasi memberikan kontribusi terhadap model. Hasil output korelasi dapat dilihat pada tabel 4.4 berikut ini.

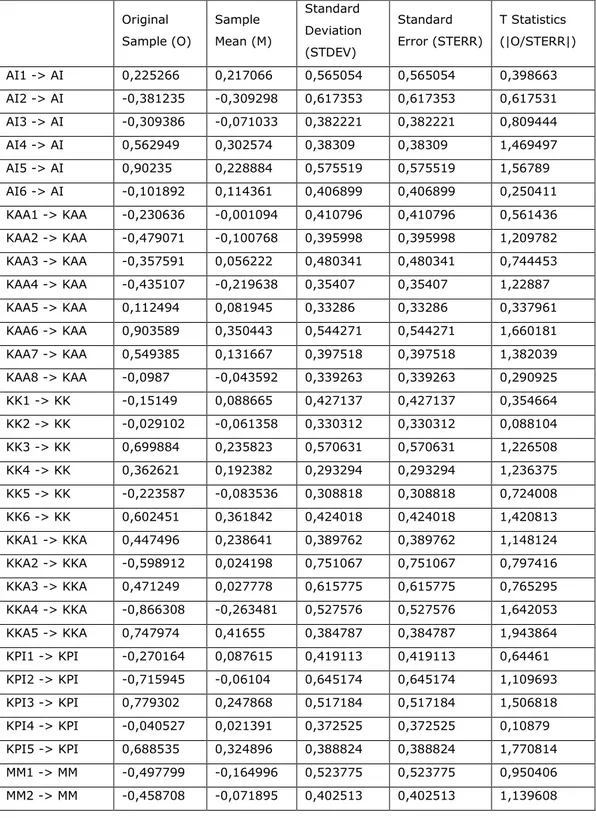

Tabel 4.1 Outer Loading Original Sample (O) Sample Mean (M) Standard Deviation (STDEV) Standard Error (STERR) T Statistics (|O/STERR|) AI1 -> AI 0,225266 0,217066 0,565054 0,565054 0,398663 AI2 -> AI -0,381235 -0,309298 0,617353 0,617353 0,617531 AI3 -> AI -0,309386 -0,071033 0,382221 0,382221 0,809444 AI4 -> AI 0,562949 0,302574 0,38309 0,38309 1,469497 AI5 -> AI 0,90235 0,228884 0,575519 0,575519 1,56789 AI6 -> AI -0,101892 0,114361 0,406899 0,406899 0,250411 KAA1 -> KAA -0,230636 -0,001094 0,410796 0,410796 0,561436 KAA2 -> KAA -0,479071 -0,100768 0,395998 0,395998 1,209782 KAA3 -> KAA -0,357591 0,056222 0,480341 0,480341 0,744453 KAA4 -> KAA -0,435107 -0,219638 0,35407 0,35407 1,22887 KAA5 -> KAA 0,112494 0,081945 0,33286 0,33286 0,337961 KAA6 -> KAA 0,903589 0,350443 0,544271 0,544271 1,660181 KAA7 -> KAA 0,549385 0,131667 0,397518 0,397518 1,382039 KAA8 -> KAA -0,0987 -0,043592 0,339263 0,339263 0,290925 KK1 -> KK -0,15149 0,088665 0,427137 0,427137 0,354664 KK2 -> KK -0,029102 -0,061358 0,330312 0,330312 0,088104 KK3 -> KK 0,699884 0,235823 0,570631 0,570631 1,226508 KK4 -> KK 0,362621 0,192382 0,293294 0,293294 1,236375 KK5 -> KK -0,223587 -0,083536 0,308818 0,308818 0,724008 KK6 -> KK 0,602451 0,361842 0,424018 0,424018 1,420813 KKA1 -> KKA 0,447496 0,238641 0,389762 0,389762 1,148124 KKA2 -> KKA -0,598912 0,024198 0,751067 0,751067 0,797416 KKA3 -> KKA 0,471249 0,027778 0,615775 0,615775 0,765295 KKA4 -> KKA -0,866308 -0,263481 0,527576 0,527576 1,642053 KKA5 -> KKA 0,747974 0,41655 0,384787 0,384787 1,943864 KPI1 -> KPI -0,270164 0,087615 0,419113 0,419113 0,64461 KPI2 -> KPI -0,715945 -0,06104 0,645174 0,645174 1,109693 KPI3 -> KPI 0,779302 0,247868 0,517184 0,517184 1,506818 KPI4 -> KPI -0,040527 0,021391 0,372525 0,372525 0,10879 KPI5 -> KPI 0,688535 0,324896 0,388824 0,388824 1,770814 MM1 -> MM -0,497799 -0,164996 0,523775 0,523775 0,950406 MM2 -> MM -0,458708 -0,071895 0,402513 0,402513 1,139608

MM3 -> MM 0,717663 0,206667 0,541749 0,541749 1,324715

MM4 -> MM -0,274743 0,054926 0,501438 0,501438 0,547911

MM5 -> MM 0,750516 0,182726 0,512934 0,512934 1,463185

MM6 -> MM 0,284629 0,067192 0,387751 0,387751 0,734053

Sumber: Output SmartPLS 2.0 M3 (diolah). Keterangan:

AI : Asimetri Informasi KAA : Ketaatan aturan akuntansi KK : Kesesuaian kompensasi

KKA : Kecenderungan kecurangan akuntansi KPI : Keefektifan pengendalian internal MM : Moralitas manajemen

*signifikan pada 5% atau 0,05 atau T Tabel 1,96

Selanjutnya dilakukan pengujian discriminant validity untuk menguji apakah indikator pada suatu konstruk mempunyai korelasi terbesar pada konstruk yang dibentuknya, dibandingkan korelasi pada konstruk lain. Discriminant validity indikator refleksif dapat dilihat pada skor cross loading antara indikator dengan konstruknya, sebagai berikut:

Tabel 4.5 Cross Loading

AI KAA KK KKA KPI MM

AI1 -0,00407 -0,07885 -0,09951 -0,00143 -0,0976 0,075181 AI2 0,011084 -0,02607 -0,01687 0,003909 -0,11075 0,077379 AI3 0,23629 -0,16855 0,144722 0,083306 -0,045 0,016848 AI4 0,524278 -0,17501 0,150784 0,184841 -0,06708 -0,09274 AI5 0,84938 -0,18187 0,154524 0,299463 -0,18082 -0,27749 AI6 -0,16357 -0,04823 0,039429 -0,05767 -0,05641 0,092229 KAA1 -0,03628 -0,11934 0,088348 0,065395 0,237513 -0,2512 KAA2 -0,04576 -0,12481 0,098791 0,068393 -0,09476 0,00423 KAA3 0,151119 -0,06908 -0,02024 0,037856 0,24876 -0,30254 KAA4 0,242418 -0,31584 0,250414 0,173074 0,108895 -0,18746 KAA5 0,278292 0,12967 0,233708 -0,07106 0,052524 -0,13913 KAA6 -0,27053 0,637153 -0,30752 -0,34915 0,355363 0,150984

KAA7 0,218171 0,284207 0,164292 -0,15574 0,121994 -0,29951 KAA8 -0,09233 -0,04163 0,182572 0,022814 0,256814 -0,32633 KK1 -0,00174 -0,10885 0,259324 0,135922 -0,10125 0,10674 KK2 0,082652 -0,1387 0,336162 0,176198 -0,18828 0,08688 KK3 0,194231 -0,21922 0,771181 0,404213 -0,19102 -0,39823 KK4 0,206543 -0,15906 0,375736 0,19694 0,063953 -0,17359 KK5 0,069345 -0,08148 0,018911 0,009911 0,009741 0,051841 KK6 -0,05585 -0,29281 0,626291 0,328267 -0,05462 -0,05255 KKA1 0,296337 -0,27152 0,327462 0,565618 -0,19858 -0,246 KKA2 -0,01445 -0,16695 0,215329 0,240807 -0,01009 -0,11594 KKA3 0,280867 -0,27527 0,237815 0,552238 -0,19433 -0,33038 KKA4 0,098415 0,25699 -0,30317 -0,32997 0,078283 0,068406 KKA5 0,219528 -0,23279 0,176295 0,461268 -0,21704 -0,23576 KPI1 -0,03292 -0,01574 -0,08116 -0,00687 0,01699 -0,01093 KPI2 0,022469 -0,16951 0,057753 0,085173 -0,21053 -0,12913 KPI3 -0,16705 0,035107 0,021297 -0,22891 0,565822 0,102708 KPI4 -0,16036 0,021567 0,051278 -0,07376 0,182317 -0,034 KPI5 -0,04379 0,102932 -0,17408 -0,24696 0,610437 -0,31496 MM1 0,175896 0,003965 0,242635 0,032511 -0,10618 -0,07527 MM2 0,226031 -0,17191 0,092849 0,148583 0,020827 -0,34398 MM3 0,066255 0,003812 -0,10581 -0,15419 -0,06893 0,356966 MM4 0,294486 -0,04555 -0,126 -0,0294 -0,06996 0,068068 MM5 -0,07692 0,185199 -0,24402 -0,26447 -0,07641 0,612282 MM6 -0,16667 0,010433 -0,05543 -0,1635 0,014932 0,378514

Sumber : Output SmartPLS 2.0 M3 (diolah)

Nilai cross loading pada tabel 4.5 menunjukkan adanya discriminant validity yang kurang baik karena tidak semua indikator memiliki nilai korelasi lebih tinggi dibandingkan nilai korelasi indikator dengan konstruk lainnya. Hal ini mungkin disebabkan oleh jawaban responden yang kurang konsisten.

4.2 Pengujian Model Struktural (Inner Model)

Pengujian model struktural dilakukan dengan melihat nilai R-square yang merupakan uji goodness of fit of model. Menilai inner model adalah melihat hubungan antara konstruk laten dengan melihat hasil estimasi koefisien parameter path dan tingkat signifikansinya (Ghozali, 2011). Dalam pengujian Goodness of Fit didapat nilai R-square sebesar 0,568611. Hal ini menunjukkan bahwa 57% variabilitas kecenderungan kecurangan akuntansi dapat dijelaskan

akuntansi, asimetri informasi dan moralitas manajemen, sehingga dapat disimpulkan bahwa kelima variabel tersebut memiliki goodness of fit moderat. 4.3 Pengujian Hipotesis

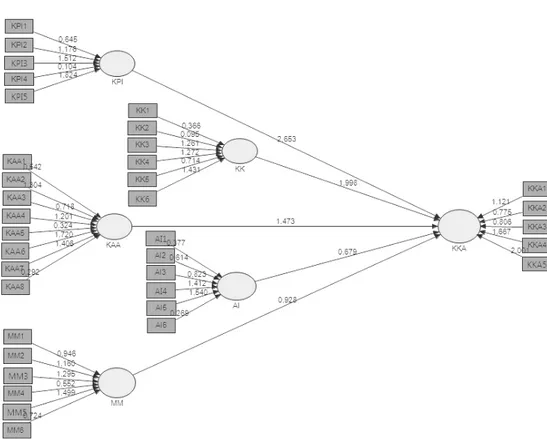

Setelah data diuji kualitasnya, tahap selanjutnya adalah pengujian semua hipotesis. Dasar yang digunakan dalam menguji hipotesis adalah nilai yang terdapat pada output inner weight melalui proses Bootstrapping berikut ini :

Gambar 4.3 Bootstrapping

Sumber : Output Smart PLS 2.0 M3 (diolah)

Skor hubungan antar konstruk yang terdapat pada output Bootstrapping tersebut berasal dari nilai T-Statistic yang juga ditunjukkan pada output Path Coefficients. Pada Path Coefficients yang perlu dilihat adalah nilai Original Sample (O) yang menunjukkan terjadinya hubungan positif atau negatif antar konstruk, dan T-Statistic yang mengindikasikan signifikansi hubungan antar konstruk. Berikut ini adalah output tabel Path Coefficients.

Path Coefficients Original Sample (O) Sample Mean (M) Standard Deviation (STDEV) Standard Error (STERR) T Statistics (|O/STERR|) AI -> KKA 0,123459 0,250364 0,173861 0,173861 0,710101 KAA -> KKA -0,310769 -0,226913 0,202771 0,202771 1,532609 KK -> KKA 0,270683 0,226463 0,139371 0,139371 1,942174 KPI -> KKA -0,290462 -0,262723 0,119637 0,119637 2,427865 MM -> KKA -0,220861 -0,116224 0,216295 0,216295 1,021114

Sumber : Output SmartPLS 2.0 M3 (diolah)

Dari hasil uji inner model melalui Bootstrapping dapat ditunjukkan bahwa terdapat dua variabel yang berpengaruh signifikan, yaitu keefektifan pengendalian internal dan asimetri informasi. Nilai T-Statistic dari kedua variabel tersebut lebih tinggi dari 1,96. Sedangkan untuk variabel kesesuaian kompensasi, ketaatan aturan akuntansi, dan moralitas manajemen tidak signifkan karena mempunyai nilai T-Statistic yang lebih rendah dari 1,96.

Berdasarkan koefisien parameter tersebut dapat diketahui bahwa pengaruh keefektifan pengendalian internal (KPI) terhadap kecenderungan kecurangan akuntansi (KKA) adalah negatif pada -0,290, pengaruh kesesuaian kompensasi (KK) terhadap kecenderungan kecurangan akuntansi (KKA) adalah positif pada 0,271 atau berkebalikan dengan hipotesis H2. Pengaruh ketaatan

aturan akuntansi (KAA) terhadap kecenderungan kecurangan akuntansi (KKA) adalah negatif pada -0,311, pengaruh asimetri informasi (AI) terhadap kecenderungan kecurangan akuntansi (KKA) adalah positif pada 0,123, dan pengaruh moralitas manajemen terhadap kecenderungan kecurangan akuntansi (KKA) adalah negatif pada -0,221.

4.4 Interpretasi Hasil

Pengaruh Keefektifan Pengendalian Internal terhadap Kecenderungan Kecurangan Akuntansi (H1)

Keefektifan pengendalian internal (KPI) berpengaruh negatif signifikan terhadap kecenderungan kecurangan akuntansi (KKA) dengan koefisien parameter sebesar -0,290. Hal tersebut dibuktikan dengan melihat T-Statistic

yang signifikan dengan nilai diatas 1,96 yaitu 2,43. Dengan demikian, dapat disimpulkan bahwa hipotesis 1 dalam penelitian ini diterima.

Hasil hipotesis 1 yang diterima menunjukkan bahwa semakin efektifnya pengendalian internal, maka kecenderungan kecurangan akuntansi dapat terhindarkan. Didalam lingkungan DPKAD telah memiliki sistem pengendalian internal yang baik sehingga segala perilaku tidak etis yang dapat dilakukan oleh karyawan dapat terdeteksi. Kinerja para karyawan di pantau secara berkala sehingga mereka berkerja sesuai pekerjaannya masing-masing.

Pengaruh Kesesuaian Kompensasi terhadap Kecenderungan Kecurangan Akuntansi (H2)

Kesesuaian kompensasi (KK) berpengaruh negatif terhadap kecenderungan kecurangan akuntansi (KKA) dengan koefisien parameter sebesar 0,060996. Namun pengaruh tersebut tidak signifikan karena nilai T-Statistic berada dibawah 1,96 yaitu 1,94. Dengan demikian, dapat disimpulkan bahwa hipotesis 2 dalam penelitian ini ditolak.

Hasil pengujian hipotesis 2 menunjukkan bahwa kesesuaian kompensasi tidak berpengaruh terhadap kecenderungan kecurangan akuntansi. Hal ini menunjukkan bahwa pemberian kompensasi belum tentu dapat menekan kecurangan yang dapat terjadi di lingkungan organisasi. Hal tersebut mungkin disebabkan karena pejabat pemerintahan memberikan kompensasi yang tidak sesuai dengan keinginan dan kinerja para pegawainya, sehingga hasil yang diperoleh dari melakukan kecurangan lebih besar dibanding kompensasi yang diterimanya. Hasil ini konsisten dengan penelitian Wilopo (2006) yang menyatakan bahwa sistem kompensasi tidak berpengaruh terhadap kecenderungan kecurangan akuntansi.

Pengaruh Ketaatan Aturan Akuntansi terhadap Kecenderungan Kecurangan Akuntansi (H3)

Ketaatan aturan akuntansi (KAA) berpengaruh negatif terhadap kecenderungan kecurangan akuntansi (KKA) dengan koefisien parameter sebesar -0,311. Namun pengaruh tersebut tidak signifikan karena nilai T-Statistic berada

dibawah 1,96 yaitu 0,533. Dengan demikian, dapat disimpulkan bahwa hipotesis 3 dalam penelitian ini ditolak.

Hasil pengujian hipotesis 3 menunjukkan bahwa ketaatan aturan akuntansi tidak berpengaruh terhadap kecenderungan kecurangan akuntansi. Hal ini menunjukkan bahwa laporan keuangan yang disusun sesuai dengan aturan akuntansi yang berlaku umum belum tentu dapat mengurangi kesempatan untuk melakukan kecurangan. Sehingga berdasarkan hasil penelitian diatas dapat disimpulkan bahwa ketaatan aturan akuntansi tidak berpengaruh terhadap kecenderungan kecurangan akuntansi. Hasil ini berbeda dengan penelitian yang dilakukan oleh Wilopo (2006) yang menyatakan bahwa ketaatan aturan akuntansi mempengaruhi kecenderungan kecurangan akuntansi. Perbedaan hasil tersebut mungkin dikarenakan berbedanya sampel responden. Penelitian Wilopo (2006) dilakukan pada perusahaan swasta dan Badan Usaha Milik Negara (BUMN) di indonesia, sedangkan sampel yang digunakan dalam penelitian ini adalah para pegawai pada Dinas Pengelola Keuangan dan Aset Daerah (DPKAD) Kota Semarang.

Pengaruh Asimetri Informasi terhadap Kecenderungan Kecurangan Akuntansi (H4)

Asimetri informasi (AI) berpengaruh negatif terhadap kecenderugan kecurangan akuntansi (KKA) dengan koefisien parameter sebesar 0,123. Namun pengaruh tersebut tidak signifikan karena nilai T-Statistic berada dibawah 1,96 yaitu sebesar 0,710. Dengan demikian, dapat disimpulkan bahwa hipotesis 4 dalam penelitian ini ditolak.

Hasil pengujian hipotesis 4 menunjukkan bahwa adanya asimetri informasi tidak berpengaruh terhadap kecenderungan kecurangan akuntansi. Hasil tersebut tidak konsisten dengan penelitian Wilopo (2006) yang menyatakan bahwa asimetri informasi mempengaruhi kecenderungan kecurangan akuntansi.

Pengaruh Moralitas Manajemen (MM) terhadap Kecenderungan Kecurangan Akuntansi (H5)

pengaruh tersebut tidak signifikan karena nilai T-Statistic berada dibawah 1,96 yaitu 1,021. Dengan demikian, dapat disimpulkan bahwa hipotesis 5 dalam penelitian ini ditolak.

Hasil pengujian hipotesis 5 menunjukkan bahwa moralitas manajemen tidak berpengaruh terhadap kecenderungan kecurangan akuntansi. Hal ini menunjukkan bahwa semakin tinggi moral yang dimiliki setiap manajemen belum tentu dapat mengurangi kecurangan akuntansi. Hasil ini tidak konsisten dengan penelitian Wilopo (2006) yang menyatakan bahwa moralitas manajemen berpengaruh terhadap kecenderungan kecurangan akuntansi.

5. PENUTUP 5.1 Simpulan

Hasil penelitian didapatkan bahwa keefektifan pengendalian internal berpengaruh negatif terhadap kecenderungan kecurangan akuntansi, sedangkan kesesuaian kompensasi, ketaatan aturan akuntansi, asimetri informasi dan moralitas manajemen tidak berpengaruh terhadap kecenderungan kecurangan akuntansi. Hasil ini mendukung teori agensi bahwa untuk mengawasi agen agar tidak melakukan kecurangan diperlukan pengendalian internal yang efektif, namun pemberian kompensasi ternyata tidak menurunkan kecederungan kecurangan akuntansi. Hal ini mungkin disebabkan karena pejabat pemerintahan memberikan kompensasi yang tidak sesuai dengan keinginan dan kinerja para pegawainya. Selain itu asimetri informasi yang terjadi antara prinsipal dan agen belum tentu memicu agen untuk melakukan kecurangan akuntansi, dan tingkat moral yang dimiliki oleh setiap manajemen belum tentu dapat meminimalisir kecurangan tersebut. Hasil penelitian ini juga mengungkapkan bahwa laporan keuangan yang disusun sesuai dengan aturan yang berlaku belum tentu dapat menurunkan kecurangan akuntansi.

Dari keseluruhan hasil penelitian menunjukkan bahwa model teoritis faktor penentu kecurangan akuntansi, yang terdiri dari keefektifan pengendalian internal, kesesuaian kompensasi, ketaatan aturan akuntansi, asimetri informasi, dan moralitas manajemen, mungkin tidak cocok diterapkan pada Dinas Pengelola

Keuangan dan Aset Daerah (DPKAD) Kota Semarang, sehingga hasil yang didapat tidak konsisten.

5.2 Keterbatasan dan Saran

Hasil analisis yang dikemukakan dalam penelitian ini mempunyai beberapa keterbataan yang sebaiknya menjadikan perhatian dan disarankan bagi penelitian selanjutnya. Pertama, penelitian ini hanya menggunakan 61 sampel, sehingga untuk penelitian selanjutnya diharapkan untuk menambah jumlah sampel agar hasil penelitiannya lebih variatif.

Kedua, dari hasil analisis koefisien determinasi menyatakan bahwa kelima variabel independen yang digunakan dalam penelitian ini (keefektifan pengendalian internal, kesesuaian kompensasi, ketaatan aturan akuntansi, asimetri informasi, dan moralitas manajemen) memiliki pengaruh terhadap kecenderungan kecurangan akuntansi sebesar 29 persen. Hal ini menunjukkan bahwa sebesar 71 persen dipengaruhi oleh variabel lain yang belum dapat diketahui. Oleh karena itu untuk penelitian selanjutnya diharapkan menggunakan atau menambah variabel-variabel lain yang berpotensi mempengaruhi kecenderungan kecurangan akuntansi.

Ketiga, hasil yang didapat tidak konsisten dengan penelitian terdahulu. Hal ini mungkin disebabkan karena kesalahan dalam penyebaran kuesiner. Seharusnya kuesioner juga diberikan kepada para pejabat pemeritnahan, namun dalam penelitian ini kuesioner hanya diberikan dan diisi oleh para pegawai.

DAFTAR PUSTAKA

Arifin, 2005. Peran Akuntan dalam Menegakkan Prinsip Good Corporate Governance pada Perusahaan di Indonesia (Tinjauan Perspektif Teori Keagenan). Lembaga Penelitian Universitas Diponegoro Semarang.

Beasley M.S., J.V. Carcello, D.R. Hermanson, dan T.R. Neal, 2010. Fraudulent Financial Reporting : 1998-2007, An Analysis of U.S. Public Companies, COSO, diakses 6 Oktober 2011, dariwww.coso.org.

Dhaniq, 2007. “Accounting Fraud.”http://dhaniq.wordpress.com, diakses tanggal 16 September 2011.

Fitriana, Annisa, 2010. Pengaruh Pengendalian Internal dan Kesesuaian Kompensasi Terhadap Kecenderungan Kecurangan Akuntansi (Fraud) pada Pura Group (Perseroan) di Kabupaten Kudus. Skripsi Ekonomi : Universitas Negeri Semarang (Tidak Dipublikasikan).

Fauwzi, M. Glifandi, 2011. Pengaruh Keefektifan Pengendalian Internal, Kesesuaian Kompensasi, dan Moralitas Manajemen Terhadap Perilaku Tidak Etis dan Kecenderungan Kecurangan Akuntansi. Skripsi Ekonomi : Universitas Diponegoro (Tidak Dipublikasikan).

Geis, G., and R. F. Meier, 1977. White-Collar Crime : Offenses in Business, Politics, and the Professions. Revised Ed. New York: The Free Press.

Ghozali, Imam, 2009. Aplikasi Analisis Multivariat dengan Program SPSS. Semarang : Badan Penerbit Undip.

Grove and Thomas Sorensen. ”Detecting Management Fraud: The Role of The Independent Auditor.” White Collar Crime: Theory and Research, 1980, p.221-251.

Hasyim, Hadi Muttaqin, 2009. “Kecurangan Akuntansi.”

http://muttaqinhasyim.wordpress.com, diakses tanggal 16 September 2011.

Ikatan Akuntan Indonesia, 2001. Standar Akuntansi Keuangan. Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan.

_____________________, 2001. Standar Pemeriksaan Akuntan Publik. SA Seksi 319. Pertimbangan Atas Pengendalian Intern Dalam Audit Laporan Keuangan.

Jensen, and W. H. Meckling, 1976. “Theory of the firm: Managerial behavior, agency costs and ownership structure.” Journal of Financial Economics, vol. 3 : 305-360.

Koroy, Tri Ramaraya, 2008. “Pendeteksian Kecurangan (Fraud) Laporan Keuangan oleh Auditor Eksternal.” Jurnal Akuntansi dan Keuangan, Vol.10, no.1 mei 2008: 22-23.

Mulyadi, 2002. Auditing (Buku 1). Ed 6. Jakarta : Salemba Empat.

Peirce, R. and R. Hoskens, 2007. Economic Crime: People, Culture and Comtrols, The 4th Biennial Global Economic Crime Survey Belgium, PricewaterhouseCoopers, diakses tanggal 16 September 2011,

http://www.pwc.com.

Ribstein, L. E., 2002. Market vs Regulatory Responses to Corporate Fraud : A Critique of the Sarbanes-Oxley Act of 2002. Working Paper, didownload dari Social Science Research Network.

Rosandi, Risya, 2009. Persepsi Mahasiswa Akuntansi Terhadap Auditor dalam Mendeteksi Kecurangan Penyajian Laporan Keuangan (Survei Pada Universitas Muhammadiyah Surakata dan Universitas Sebelas Maret). Skripsi Ekonomi : Universitas Muhammadiyah Surakata (Tidak Dipublikasikan).

Sekaran, Uma, 2006. Research Methods for Bussiness. 4 Ed. Jakarta : Salemba. Soselisa, Rangga, n.d. “Pengaruh Faktor Kultur Organisasi, Manajemen,

Strategik, Keuangan, dan Auditor Terhadap Kecenderungan Kecurangan Akuntansi : Studi Pada Perusahaan Publik di Indonesia”,

www.smartaccounting.files.wordpress.com. Diakses 16 September 2011.

Thoyibatun S., M. Sudarna, E.G. Sukoharsono, 2009. “Analysing The Influence of Internal Control Compliance and Compensation System Against Unethical Behavior and Accounting Fraud Tendency.” Simposium Nasional Akuntansi IX

Wilopo, 2006. “Analisis Faktor-faktor yang Berpengaruh Terhadap Kecenderungan Kecurangan Akuntansi : Studi Pada Perusahaan Publik dan Badan Usaha Milik Negara di Indonesia.” Simposium Nasional Akuntansi 9, K-AKPM 19.