20

BAB II

LANDASAN TEORI

A. Asuransi Konvensional

1. Pengertian Asuransi Konvensional

Kata asuransi berasal dari bahasa inggris, insurance. Insurance mempunyai pengertian; asuransi, jaminan. Kata asuransi dalam bahasa Indonesia telah diadopsi ke dalam kamus besar bahasa Indonesia dengan padanan kata pertanggungan. Yang dimaksud asuransi menurut Wirjono Prodjodikoro adalah suatu persetujuan pihak yang menjamin dan berjanji kepada pihak yang dijamin, untuk menerima sejumlah uang premi sebagai pengganti kerugian, yang mungkin akan diderita oleh yang dijamin karena akibat dari suatu peristiwa yang belum jelas.17

Asuransi dapat pula diartikan sebagai suatu persetujuan dimana penanggung mengikatkan diri kepada tertanggung dengan mendapat premi untuk mengganti kerugian, atau tidak diperolehnya keuntungan yang diharapkan yang dapat diderita karena peristiwa yang tidak diketahui lebih dahulu.18

Asuransi atau pertanggungan menurut Undang-undang No. 2 tahun 1992 tentang usaha perasuransian adalah perjanjian antara dua pihak atau lebih, dengan mana pihak penanggung mengikatkan diri kepada tertanggung, dengan menerima premi asuransi, untuk memberikan

17

Wirjono Prodjodikoro, Hukum Asuransi di Indonesia, (Jakarta: Intermassa, 1987), hlm.1

18

penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung yang timbul dari suatu peristiwa yang tidak pasti atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.19

Asuransi dari sudut pandang ekonomi merupakan metode untuk mengurangi resiko dengan jalan memindahkan dan mengkombinasikan ketidakpastian akan adanya kerugian keuntungan. Menurut sudut pandang bisnis, asuransi adalah sebuah perusahaan yang usaha utamanya menerima/menjual jasa pemindahan resiko dari pihak lain, dan memperoleh keuntungan dengan berbagi resiko di antara sejumlah nasabahnya. Dari sudut pandang sosial asuransi sebagai sebuah organisasi sosial yang menerima pemindahan resiko dan mengumpulkan dana dari anggota-anggotanya guna membayar kerugian yang mungkin terjadi pada masing-masing anggota asuransi tersebut.20

Definisi asuransi sebenarnya bisa dideskripsikan dari berbagai sudut pandang, yaitu dari sudut pandang ekonomi, hukum, bisnis, sosial ataupun berdasarkan pengertian matematika. Hal itu berarti terdapat lima definisi bagi asuransi. Tidak ada suatu definisi yang dapat memenuhi masing-masing sudut pandang tersebut. Asuransi merupakan bisnis unik, yang di dalamnya terdapat kelima aspek tersebut, yaitu aspek ekonomi, hukum

19

Undang-undang No. 2 Tahun 1992 tentang Usaha Perasuransian

20

Hasan Ali, Asuransi Perspektif Hukum Islam Dalam; Suatu Tinjauan Analisis Historis, Teoritis,

sosial, bisnis dan aspek matematika.21 Secara esensial ada lima unsur dalam asuransi, di antaranya adalah:

a. Perjanjian yang mendasari terbentuknya antara keperdataan perikatan (muamalah).

b. Premi berupa sejumlah uang yang sanggup dibayarkan oleh tertanggung kepada penanggung.

c. Adanya ganti rugi dari penanggung kepada pihak tertanggung jika terjadi klaim atau masa perjanjian selesai.

d. Adanya suatu peristiwa yang tak tentu dan adanya suatu risiko yang memungkinkan ada atau tidaknya risiko.

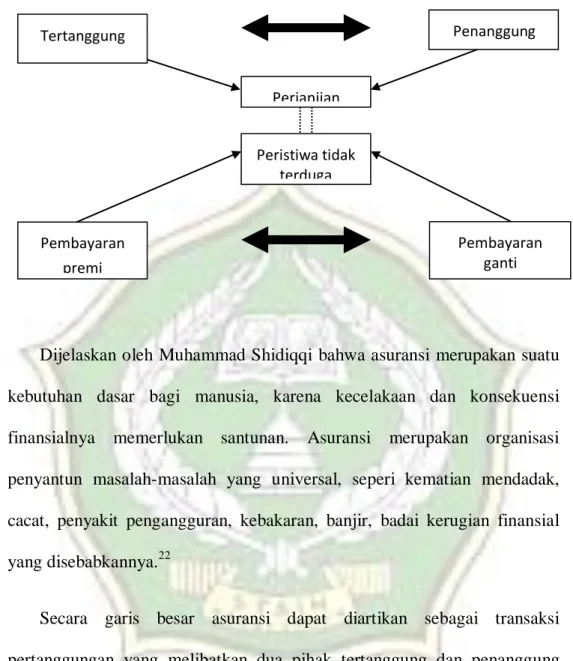

e. Pihak-pihak melakukan perjanjian, yakni penanggung dan tertanggung. Kelima unsur yang terdapat dalam asuransi tersebut, memiliki hubungan antara yang satu dengan yang lainnya, baik hubungan stuktural maupun fungsional. Antara unsur penanggung dengan tertanggung keduanya memiliki hubungan fungsional dengan unsur-unsur lain, yaitu pembayaran premi, pembayaran ganti rugi, dan peristiwa yang tidak terduga. Hubungan dari kelima unsur tersebut dapat digambarkan pada gambar di bawah ini:

21

Muhammad Syakir Sula, Asuransi Syari’ah (Life and General), (Jakarta; Gema insani,2004), hal. 27.

Gambar 2.1 Hubungan unsur-unsur dalam asuransi

Dijelaskan oleh Muhammad Shidiqqi bahwa asuransi merupakan suatu kebutuhan dasar bagi manusia, karena kecelakaan dan konsekuensi finansialnya memerlukan santunan. Asuransi merupakan organisasi penyantun masalah-masalah yang universal, seperi kematian mendadak, cacat, penyakit pengangguran, kebakaran, banjir, badai kerugian finansial yang disebabkannya.22

Secara garis besar asuransi dapat diartikan sebagai transaksi pertanggungan yang melibatkan dua pihak tertanggung dan penanggung dimana penanggung menjamin pihak tertanggung bahwa akan mendapatkan peggantian terhadap suatu kerugian yang mungkin akan dideritanya sebagai akibat dari suatu peristiwa yang semula belum tentu akan terjadi atau yang semula belum dapat ditentukan saat/kapan terjadinya, sebagai kontra prestasinya sitertanggung diwajibkan membayar sejumlah uang kepada si

22

Hundi Suhendi, Fiqih Muamalah, (Jakarta: PT. Grafindo Persada, 2002), hal 317.

Peristiwa tidak terduga Perjanjian Pembayaran premi Pembayaran ganti rugi Tertanggung Penanggung

penanggung yang besarnya sekian persen dari nilai pertanggungan yang biasa disebut premi.

B. Asuransi Syariah

1. Pengertian Asuransi Syariah

Dalam bahasa Arab asuransi disebut at-ta’min, penanggung disebut mu’ammin sedangkan tertanggung disebut mu’amman lahu atau musta’min. at-ta’min diambil dari kata amana memiliki arti memberi perlindungan, ketenangan, rasa aman, dan bebas dari rasa takut, sebagaimana firman Allah:

“Dialah Allah yang mengamankan mereka dari ketakutan”.(Quraisy:4)

Dari kata tersebut muncul kata-kata yang berdekatan sebagai berikut. (ف وخلا نم ةنم لا ا): aman dari rasa takut

( ةن ايخلادضةن املا ا ): amanah lawan dari khianat ( رفكلادض ناميلاا ): iman lawan dari kufur.23

Dari arti terakhir di atas, dianggap paling tepat untuk mendefinisikan istilah at-ta’min, yaitu “Men-ta’min-kan sesuatu adalah seseorang membayar/menyerahkan uang cicilan untuk agar ia atau ahli warisnya mendapatkan sejumlah uang sebagaimana yang telah disepakati, atau untuk mendapatkan ganti terhadap hartanya yang hilang, dikatakan

23 Muhammad Syakir Sula, Asuransi Syariah (Life and General), (Jakarta: Gema Insani, 2004),

seseorang mempertanggungkan atau mengasuransikan hidupnya, rumahnya atau mobilnya.”24

Asuransi syariah adalah suatu pengelolaan risiko yang memenuhi ketentuan syariah, tolong menolong secara mutual yang melibatkan peserta dan operator .25

Penulis sendiri mmengungkapkan asuransi syariah adalah sebuah sistem dimana para peserta mendonasikan sebagian atau seluruh kontribusi/ premi yang mereka bayar untuk digunakan membayar klaim atas musibah yang dialami oleh sebagian peserta. Proses hubungan peserta dan perusahaan dalam mekanisme pertanggungan pada asuransi syariah adalah sharing of risk atau saling menanggung resiko. Apabila terjadi musibah, maka semua peserta asuransi syariah saling menanggung. Dengan demikian, tidak terjadi transfer resiko ( transfer of risk atau memindahkan resiko) dari peserta ke perusahaan.

2. Landasan Hukum Asuransi Syariah 1. Al-qur’an

Apabila dilihat sepintas keseluruhan ayat Al-qur’an tidak terdapat satu ayat pun yang menyebutkan istilah asuransi seperti yang kita kenal sekarang ini baik istilah at-ta’min ataupun at-takaful. Namun demikian, walaupun tidak menyebutkan secara tegas, terdapat ayat yang menjelaskan tentang konsep asuransi dan yang mempunyai

24

Ibid

25

muatan-muatan nilai-nilai dasar yang ada dalam praktik asuransi. Di antara ayat-ayat Al-qur’an tersebut antara lain:

a. Perintah Allah untuk mempersiapkan hari depan. 1. QS. Al-Hasyr (59): 18

“Hai orang-orang yang beriman, bertakwalah kepada Allah dan hendaklah setiap diri memerhatikan apa yang telah dibuat untuk hari esok (masa depan). Dan bertakwalah kepada Allah, sesungguhnya Allah mengetahui yang kamu kerjakan”. b. Perintah Allah untuk saling menolong dan bekerja sama.

1) QS. Al-Maidah (5): 2

“…Tolong menolong kamu dalam (mengerjakan) kebaikan dan taqwa, dan jangan tolong menolong dalam berbuat dosa dan pelanggaran. Dan bertaqwalah kamu kepada Allah, sesungguhnya Allah aamat berat siksa-Nya”.

c. Perintah Allah untuk saling melindungi dalam keadaan susah. a. QS.Al-Quraisy (106): 4

“Yang telah memberi makanan kepada mereka untuk menghilangkan lapar dan mengamankan mereka dari ketakutan.”

a. Hadist tentang aqilah

Diriwayatkan oleh Abu Hurairoh ra. Dia berkata: berselisih dua orang wanita dari suku huzuail, kemudian salah satu wanita tersebut melempar batu ke wanita yang lain, sehingga mengakibatkan kematian wanita tersebut beserta janin yang dikandungnya. Maka, ahli waris dari wanita yang meninggal tersebut mengadukan peristiwa tersebut kepada Rasulullah SAW. Maka Rasulullah SAW memutuskan ganti rugi dari pembunuhan terhadap janin tersebut dengan pembebasan seorang budak laki-laki atau perempuan, dan pemutusan ganti rugi kematian wanita tersebut dengan uang darah (diyat) yang diibayarkan oleh aqilahnya (kerabat dari orang tua laki-laki). (HR. Bukhori)26 b. Hadist tentang anjuran meninggalkan ahli waris yang kaya

Diriwayatkan dari Amir bin Sa’ad bin Aby Waqasy, telah bersabda Rasulullah SAW : “Lebih baik jika engkau meninggalkan anak-anak kamu (ahli waris) dalam keadaan kaya raya, dari pada kamu meninggalkan mereka dalam keadaan miskin (kelaparan) yang meminta-minta kepada manusia lainnya”.(HR. Bukhori)27

3. Ijtihad

26

Kitab Al Bukhori, juz 9, (Bairut), hal 4

27

a. Fatwa sahabat

Praktik sahabat berkenaan dengan pembayaran hukuman (ganti rugi) pernah dilakukan oleh kholifah kedua, Umar bin Khattab, beliau berkata, “Orang-orang yang namanya tercantum dalam diwan tersebut berhak menerima bantuan dari satu sama lain dan harus menyumbang untuk pembayaran hukuman (ganti rugi) atas pembunuhan (tidak disengaja) yang dilakukan oleh salah seorang anggota masyarakat mereka”. Umar lah orang yang pertama kali mengeluarkan perintah untuk menyiapkan daftar secara professional per wilayah, dan orang-orang yang terdaftar diwajibkan untuk saling menanggung beban.28

b. Ijma’

Para sahabat telah melakukan Ittifaq (kesepakatan) dalam hal aqilah yang dilakukan oleh khalifah umar bin khattab. Adanya ijma’ atau kesepakatan ini tampak dengan tidak adanya sahabat lain yang tidak menentang pelaksanaan aqilah ini. Aqilah adalah iuran darah yang dilakukan oleh keluarga dari pihak laki-laki (ashabah) dari si pembunuh (orang yang menyebabkan kematian orang lain secara tidak sewenang-wenang). Dalam hal ini kelompoklah yang menanggung pembayarannya, karena si pembunuh merupakan anggota dari kelompok tersebut. Dengan tak adanya sahabat yang menentang khalifah umar, bisa disimpulkan

28

bahwa terdapat ijma’ dikalangan sahabat Nabi SAW mengenai persoalan ini. 29

c. Qiyas

Yang dimaksud qiyas adalah metode ijtiihad dengan jalan menyamakan hukum suatu hal yang tidak ada ketentuannya didalam Al-qur’an dan Al-hadist dengan hal lain yang hukumnya disebut dalam Al-qur’an dan As-sunnah karena persamaan illat (penyebab atau alasannya).30 Dalam kitab fathul bari, disebutkan bahwa dengan datangnya islam sistem aqilah diterima Rasulullah SAW menjadi bagian dari hukum islam. Ide pokok dari aqillah adalah dari suku Arab zaman dulu harus siap untuk melakukan kontribusi finansial atas nama si pembunuh untuk membayar ahli waris korban. Kesiapan untuk membayar kontribusi ini sama dengan pembayaran premi pada praktik asuransi syariah saat ini.31 C. Kebijakan Pemerintah Tentang Asuransi Syari’ah

Asuransi merupakan salah satu kegiatan ekonomi yang bertujuan untuk meningkatkan tingkat kesejahteraan masyarakat. Kegiatan asuransi di Indonesia sudah lama dilakukan. Sedangkan kegiatan asuransi yang berdasar pada Hukum Islam belum lama berkembang di Indonesia. Untuk itu kegiatan asuransi syariah masih berdasar pada peraturan perundang-undangan yang selama ini berlaku sepanjang peraturan mengenai asuransi syariah ini masih

29

Wirdyaningsih, Bank dan Asuransi Islam di Indonesia, (Jakarta: Kencana,2005), hlm. 242

30

H.M. Daud Ali, Hukum Islam: Pengantar Ilmu Hukum dan Tata Hukum Islam di Indonesia, (Jakarta: Raja Grafindo Persada, 2004), hlm.120.

31

Muhammad Syakir Sula, Asuransi Syari’ah (Life and General) Konsep dan Sistem Operasional, (Jakarta: Gema Insani Press, 2004), hlm 31.

belum dibuat. Dewan Syariah Nasional Majelis Ulama Indonesia adalah salah satu lembaga yang diakui oleh pemerintah untuk memberikan pedoman dalam pelaksanaan produk-produk syariah di lembaga-lembaga keuangan syariah, termasuk asuransi syariah.32

Dalam menjalankan usahanya, perusahaan asuransi dan reasuransi syariah berpegang pada pedoman yang dikeluarkan oleh Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) yaitu Fatwa DSN-MUI No. 21/DSN-MUI/X/2001 tentang Pedoman Umum Asuransi Syariah disamping Fatwa DSN-MUI yang paling terkini yang terkait dengan akad perjanjian asuransi syariah yaitu Fatwa No.51/DSN-MUI/III/2006 tentang Akad Mudharabah Musyarakah pada asuransi syariah, Fatwa No. 52/DSN-MUI/III/2006 tentang Akad Wakalah bil Ujrah pada Asuransi Syariah, Fatwa No. 53/DSN-MUI/III/2006 tentang Akad Tabarru’ pada Asuransi Syariah.

Peraturan perundang-undangan yang telah dikeluarkan pemerintah berkaitan dengan asuransi syariah yaitu33:

1. Keputusan Menteri Keuangan Republik Indonesia Nomor 426/ KMK.06/2003 tentang Perizinan Usaha dan Kelembagaan Perusahaan Asuransi dan Perusahaan Reasuransi. Peraturan inilah yang dapat dijadikan dasar untuk mendirikan asuransi syariah sebagaimana ketentuan dalam Pasal 3 yang menyebutkan bahwa ”Setiap pihak dapat melakukan

32

Gemala Dewi, Hukum Perikatan Islam dI Indonesia, (Jakarta: Kencana,2006), hlm 164-165.

33

usaha asuransi atau usaha reasuransi berdasarkan prinsip syariah…” Ketentuan yang berkaitan dengan asuransi syariah tercantum dalam Pasal 3-4 mengenai persyaratan dan tata cara memperoleh izin usaha perusahaan asuransi dan perusahaan reasuransi dengan prinsip syariah, Pasal 32 mengenai pembukaan kantor cabang dengan prinsip syariah dari perusahaan asuransi dan perusahaan reasuransi konvensional, dan Pasal 33 mengenai pembukaan kantor cabang dengan prinsip syariah dari perusahaan asuransi dan perusahaan reasuransi dengan prinsip syariah.

2. Keputusan Menteri Keuangan Republik Indonesia Nomor 424/ KMK.06/2003 tentang Kesehatan Keuangan Perusahaan Asuransi dan Perusahaan Reasuransi. Ketentuan yang berkaitan dengan asuransi syariah tercantum dalam Pasal 15-18 mengenai kekayaan yang diperkenankan harus dimiliki dan dikuasai oleh perusahaan asuransi dan perusahaan reasuransi dengan prinsip syariah.

3. Keputusan Direktur Jenderal Lembaga Keuangan Nomor Kep. 4499/ LK/2000 tentang Jenis, Penilaian dan Pembatasan Investasi Perusahaan Asuransi dan Perusahaan Reasuransi dengan Sistem Syariah.

D. Perbandingan Antara Asuransi Syariah dan Asuransi Konvensional Konsep asuransi syariah berbeda dengan konsep asuransi konvensional. Dengan perbedaan konsep ini tentunya akan mempengaruhi operasionalnya yang dilaksanakan akan berbeda satu dengan lainnya. Berikut

adalah perbedaan antara asuransi syariah dan asuransi konvensional yang dikemukakan oleh Muhammad Syakir Sula.34

Tabel 1.1

No Prinsip Asuransi Konvensional Asuransi Syari’ah 1. Konsep Perjanjian antara dua pihak

atau lebih, dengan mana

pihak penanggung

mengikatkan diri kepada tertanggung dengan menerima premi asuransi, untuk memberikan pergantian kepada tertanggung

Sekumpulan orang yang saling membantu, saling menjamin dan bekerja sama dengan cara masing-masing mengeluarkan dana tabarru’

2. Asal-usul Dari masyarakat Babilonia 4000-3000 SM yang dikenal

dengan perjanjian

Hammurabi. Dan tahun 1668 M di Coffe House London berdirilah Lloyd of London sebagai cikal bakal asuransi konvensional

Dari Al-aqidah, kebiasaan suku arab jauh sebelum islam datang. Kemudian di sahkan oleh Rasulullah menjadi hukum Islam, bahkan telah tertuang dalam kontitusi pertama di dunia (kontitusi

34

Muhammad Syakir Sula, Landasan Syari’ah, Rapat Karja Nasional PT. Asuransi Takaful

Madina) yang dibuat langsung Rasulullah 3. Sumber

Hukum

Bersumber dari pikiran manusia dan kebudayaan, berdasarkan hukum positif, hukum alami dan contoh sebelumnya

Bersumber dari wahyu Ilahi. Sumber hukum dalam syariah Islam adalah Al-qur’an, Sunnah rasul, ijma’, fatwa sahabat, qiyas, istihsan, dan marshalih mursalah

4. Maghrib (Maisir, Gharar dan Riba)

Tidak selaras dengan syariah Islam karena adanya Maisir, Gharar dan Riba, hal yang diharamkan dalam muamalah

Bersih dari adanya praktik Gharar, maisir dan riba.

5. DPS (Dewan Pengawas Syari’ah)

Tidak ada, sehingga dalam

banyak praktiknya

bertentangan dengan kaidah-kaidah syara’

Ada, yang berfungsi untuk mengawasi pelaksanaan

operasional perusahaan agar terbebas dari praktik-praktik

muamalah yang bertentangan dengan prinsip-prinsip syariah.

6. Akad Akad jual-beli (akad mu’awadah, akad idz’aan, akad gharra dan akad mulzim)

Akad tabarru’ dan akad tijarah (mudharabah, wakalah, wadiah, syirkah, dsb)

7. Jaminan/Ri sk (Risiko)

Transfer of Risk, dimana terjadi transfer risiko dari tertanggung kepada penanggung

Sharing of Risk, dimana terjadi proses saling menanggung antara satu peserta dengan peserta lainnya (ta’awun) 8. Pengelola

dana

Tidak ada pemisahan dana yang berakibat terjadinya dana hangus (untuk produk saving life)

Pada produk-produk saving (life) terjadi pemisahan dana, yaitu dana tabarru’ (derma) dan dana peserta, sehingga tidak mengenal istilah dana hangus. Sedangkan untuk term insurance (life) dan general insurance semuanya bersifat tabarru’

9. Investasi Bebas melakukan investasi dalam batas-batas ketentuan

Dapat melakuka investasi sesuai

perundang-undangan, dan tidak terbatasi pada halal dan haramnya objek atau sistem investasi yang digunakan

ketentuan perundang-undangan, sepanjang tidak bertentangan dengan prinsip-prinsip syariah islam. Bebas dari riba dan tempat-tempat investasi yang terlarang

10. Kepemilika n dana

Dana yang terkumpul dari premi peserta seluruhnya menjadi milik perusahaan.

Perusahaan bebas

menggunakan dan

menginvestasikan kemana saja

Dana yang terkumpul dari peserta dalam bentuk iuran atau kontribusi, merupakan milik peserta (shahibul mal) asuransi syariah

hanya sebagai

pemegang amanah (mudharib) dalam mengelola dana tersebut 11. Unsur

premi

Unsur premi terdiri dari table mortalita (mortality tables), bunga (interest), biaya-biaya asuransi (cost of insurance)

Iuran atau kontribusi terdiri dari unsur tabarru’ dan tabungan

(yang tidak

riba) tabarru’ juga dihitung dari table mortalita , tetapi tanpa perhitungan bunga teknik

12. Loading Loading pada asuransi konvensional cukup besar terutama diperuntukan untuk komisi agen, bisa menyerap premi tahun pertama dan kedua. Karena itu nilai tunai pada tahun pertama dan kedua biasanya belum ada (masih hangus)

Pada sebagian asuransi syariah, loading (komisi agen) tidak dibebankan pada peserta tapi dari dana pemegang saham. Namun sebagian yang lainnya mengambilkan dari sekitar 20-30 persen saja dari premi tahun pertama. Dengan demikian nilai tunai tahun pertama sudah terbentuk

13. Sumber pembayara n klaim

Sumber biaya klaim adalah dari rekening perusahaan, sebagai konsekuensi penanggung terhadap tertanggung. Murni bisnis dan

Sumber pembayaran klaim diperoleh dari pembayaran rekening tabarru’ yaitu peserta saling menanggung.

tidak ada nuansa spiritual Jika salah satu peserta mandapat musibah, maka peserta lainnya ikut menanggung bersama risiko

14. Sistem akuntansi

Menganut konsep akuntansi accrual basis, yaitu proses akuntansi yang mengakui terjadinya peristiwa atau keadaan non kas. Dan mengakui pendapatan, peningkaytan asset, expensis, liabilities dan jumlah tertentu yang baru akan diterima dalam waktu yang akan datang

Menganut konsep akuntansi cash basis, mengakui apa yang benar-benar telah ada, sedangkan accrual basis dianggap bertentangan dengan syariah karena mengakui adanya pendapatan, harta, beban atau utang yang akan terjadi dimasa yang akan datang. Sementara apakah itu benar-benar dapat terjadi hanya Allah yang tahu

n (profit) dari surplus underwriting, komisi reasuransi, dan hasil investasi seluruhnya adalah keuntungan perusahaan

dari surplus

underwriting, komisi reasuransi, dan hasil investasi bukan seluruhnya menjadi milik perusahaan, tetapi dilakukan bagi hasil (mudharabah) dengan peserta

16. Misi dan Visi

Secara garis besar misi utama dari asuransi konvensional adalah misi ekonomi dan misi sosial

Misi yang diemban dalam asuransi syari’ah adalah aqidah, misi ibadah (ta’awun), misi ekonomi (iqtishod) dan misi pemberdayaan umat (sosial)

Dari tabel tersebut diatas dapat disimpulkan bahwa konsep dasar asuransi syariah adalah tolong menolong dalam kebaikan dan ketakwaan (al birri wat taqwa). Konsep tersebut sebagai landasan yang diterapkan dalam setiap perjanjian transaksi bisnis dalam wujud tolong menolong (akad takafuli) yang menjadikan semua peserta sebagai keluarga besar yang saling menanggung satu sama lain di dalam menghadapi resiko, yang

kita kenal sebagai sharing of risk, sebagaimana firman Allah SWT yang memerintahkan kepada kita untuk ta’awun (tolong menolong) yang berbentuk al birri wat taqwa (kebaikan dan ketakwaan) dan melarang ta’awun dalam bentuk al itsmi wal udwan (dosa dan permusuhan).35

Firman Allah dalam surat al-Baqarah 188, “Dan janganlah kalian memakan harta di antara kamu sekalian dengan jalan yang bathil, dan janganlah kalian bawa urusan harta itu kepada hakim yang dengan maksud kalian hendak memakan sebagian harta orang lain dengan jalan dosa, padahal kamu tahu." Hadist Nabi Muhammad SAW, "Mukmin terhadap mukmin yang lain seperti suatu bangunan memperkuat satu sama lain," Dan "Orang-orang mukmin dalam kecintaan dan kasih sayang mereka seperti satu badan. Apabila satu anggota badan menderita sakit, maka seluruh badan merasakannya.

Dalam asuransi konvensional, asuransi merupakan transfer of risk yaitu pemindahan risiko dari peserta/tertanggung ke perusahaan/penanggung sehingga terjadi pula transfer of fund yaitu pemindahan dana dari tertanggung kepada penanggung. Sebagai konsekuensi maka kepemilikan dana pun berpindah, dana peserta menjadi milik perusahaan asuransi.

35

http://shantindk.wordpress.com/2009/07/15/akad perjanjian pada lembaga asuransi. 26 Agustus 2011

E. Akad Tabarru’

Tabarru’ barasal dari kata tabarra’a-yatabarra’u- yatabarra’an, artinya sumbangan, hibah, dana kabajikan, atau derma. Orang yang memberi sumbangan disebut mutabarri’/ dermawan. Tabarru’ merupakan pemberian sukarela seseorang kepada orang lain, tanpa ganti rugi, yang mengakibatkan berpindahnya kepemilikan harta itu dari pemberi kepada orang yang diberi. Jumhur ulama mendefinisikan tabarru’ dengan akad yang mengakibatkan pemilikan harta, tanpa ganti rugi yang dilakukan seseorang dalam kedaan hidup kepada orang lain secara sukarela.36

Kontrak atau akad dalam praktik fiqih mu’amalah menjadi prinsip karena akan menentukan sah atau tidaknya secara syari’ah dalam suatu aktivitas sosial yang dilakukan oleh seseorang atau beberapa orang. Bagitu pula dengan kontrak antara peserta dengan perusahaan asuransi. Asuransi konvensional menerapkan kontrak yang dalam syariah disebut kontrak jual beli (tabaduli). Dalam kontrak tersebut harus memenuhi syarat-syarat kontrak jual beli. Ketidakjelasan persoalan besarnya premi yang harus dibayarkan karena bergantung terhadap usia peserta, padahal hanya Allah yang tahu kapan seseorang itu meninggal. Hal itu mengakibatkan asuransi konvensional mengandung apa yang disebut gharar atau katidakjelasan pada kontrak sehingga mengakibatkan akad pertukaran harta benda dalam asuransi konvensional dalam praktiknya cacat secara hukum islam. Lain halnya dalam asuransi jiwa syari’ah, yaitu akad yang digunakan bukan akad jual beli,

36

Muhammad Syakir Sula, Asuransi Syariah (Life and General), (Jakarta: Gema Insani, 2004), hlm.35-36

melainkan kontrak tolong menolong (takafuli). Karena itu, asuransi jiwa syari’ah menggunakan apa yang disebut sebagai kontrak tabarru’ yang dapat diartikan sebagai derma atau sumbangan. Kontrak tersebut merupakan salah satu jalan alternatif untuk mendapatkan uang yang sah dan dibenarkan oleh fiqih muamalah dalam melepaskan diri dari praktik yang diharamkan pada asuransi konvensional. Tujuan dari dana tabarru’ dimaksud adalah memberikan dana kebijakan yang disertai niat keikhlasan untuk tujuan saling membantu seorang dengan orang lain sesama peserta asuransi syari’ah apabila diantaranya ada yang terkena musibah. Oleh karena itu dana tabarru’ disimpan dalam satu rekening khusus, sehingga bila terjadi resiko dana klaim yang diberikan adalah dari rekening dana tabaru’ yang sudah diniatkan oleh semua peserta asuransi untuk kepentingan tolong-menolong.37

Akad tabarru’ merupakan proses akad yang dilakukan antara sesama peserta penabung yang sama-sama menabung atau menjadi peserta asuransi syariah. Pada akad tabarru’ ini, sesama peserta saling mengumpulkan dana bersama yang dinamakan dengan dana tabarru’. Dana tabarru’ ini merupakan kumpulan dana bersama dari seluruh peserta asuransi syariah. Dana inilah yang nantinya akan dipersiapkan untuk membantu para peserta yang sedang mengalami resiko/musibah di kemudian hari.

37

F. Fatwa DSN-MUI No. 53/DSN-MUI/III/2006 tentang Akad Tabarru’ pada Asuransi Syari’ah

Fatwa Dewan Syari’ah Nasional Majelis Ulama Indonesia No. 53/DSN-MUI/III/2006 tentang akad Tabarru’ pada Asuransi Syari’ah.38

Menimbang:

a. Bahwa fatwa No. 21/DSN-MUI/X/2001 tentang Pedoman Umum Asuransi Syari’ah dinilai sifatnya masih sangat umum sehingga masih perlu dilengkapi dengan fatwa yang lebih rinci

b. Bahwa salah satu fatwa yang diperlukan adalah fatwa tentang akad Tabarru’ untuk asuransi;

c. Bahwa oleh karena itu, Dewan Syariah Nasional memandang perlu menetapkan fatwa tentang Akad Tabarru’ untuk dijadikan pedoman.

Mengingat:

1. Firman Allah SWT,antara lain:

1) QS. An-Nisa’ (4) ayat 2: Dan berikanlah kepada anak-anak yatim (yang sudah baligh) harta mereka, jangan kamu menukar yang baik dengan yang buruk dan jangan kamu makan harta mereka bersama hartamu. Sesungguhnya tindakan-tindakan (menukar dan memakan)itu adalah dosa yang besar.

2) QS. An-Nisa’ (4) ayat 9: Dan hendaklah takut kepada Allah orang-orang yang seandainya meninggalkan dibelakang mereka anak-anak

38

yang lemah, yang mereka khawatir terhadap (kesejahteraan) mereka. Oleh sebab itu hendaklah mereka bertakwa kepada Allah dan hendaklah mereka mengucapkan perkataan yang benar.

3) QS. Al-Hasyr (59) ayat 18: Hai orang yang beriman, bertakwalah kepada Allah dan hendaklah setiap diri memperhatikan apa yang telah dibuat untuk hari esok (masa depan). Dan bertakwalah kepada Allah, sesungguhnya Allah maha mengetahui apa yang kamu kerjakan.

4) QS. Al-Maidah (5) ayat 1: Hai orang yang beriman, tunaikanlah akad-akad itu. Dihalalkan bagimu binatang ternak, kecuali yang akan dibicarakan kepadamu. (yang demikian itu) dengan tidak menghalalkan yang berburu ketika kamu sedang mengerjakan haji. Sesungguhnya Allah menetapkan hukum-hukum menurut yang dikehendaki-Nya.

5) QS. An-Nisa’(4) ayat 58: Sesungguhnya Allah menyuruh kamu menyampaikan amanat kepada yang berhak menerimanya dan apabila kamu menetapkan hukum diantara manusia, hendaklah dengan adil. Sesungguhnya Allah memberi pengajaran yang sebaik-baiknya kepadamu. Sesunggunya Allah Maha mendengar lagi Maha melihat. 6) QS. An-Nisa’ (4) ayat 29: Hai orang yang beriman,janganlah kalian

memakan (mengambil) harta orang lain secara bathil, kecuali jika berupa perdagangan yang dilandasi atas sukarela diantara kalian. Dan janganlah kamu membunuh dirimu, sesunggunya Allah Maha Penyayang kepadamu

7) QS. Al-Ma’idah (5) ayat 2: Dan tolong menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong menolong dalam berbuat dosa dan pelanggaran. Dan bertakwalah kamu kepada Allah, sesungguhnya Allah amat berat siksa-Nya.

2. Hadits hadis Nabi SAW,tentang beberapa prinsip bermuamalah, antara lain:

1) Hadis Nabi Muhammad yang diriwayatkan oleh Muslim dari Abu Hurairah: Barang siapa melepaskan dari seorang muslim suatu di dunia, Allah akan melepaskan kesulitan darinya pada hari kiamat; dan Allah senantiasa menolong hamba-Nya selama ia (suka) menolong saudaranya.

2) Hadis Nabi Muhammad yang di riwayatkan oleh Muslim dari An-Nu’man bin Syair: Perumpamaan orang dalam beriman dalam kasih sayang, saling mengasihi dan mencintai bagaikan tubuh (yang satu); jikalau satu bagian menderita sakit maka bagian lain akan turut menderita.

3) Hadis Nabi Muhammad yang diriwayatkan oleh Muslim dari Abu Musa Al-Asy’ari: Seorang mukmin dengan mukmin yang lain ibarat sebuah bangunan, satu bagian menguatkan bagian yang lain.

4) Hadis Nabi Muhammad yang diriwayatkan oleh At-Tirmizi, Ad-Daraquthni, dan Al-Baihaqi dari ‘Amir bin Syu’aib, dari ayahnya, dari kakeknya Abdullah bin ‘Amr bin Ash: Barang siapa yang mengurus anak yatim yang memiliki harta, hendaklah ia perniagakan, dan

janganlah membiarkannya (tanpa diperniagakan) hingga habis oleh sedekah (zakat dan nafkah).

5) Hadist Nabi Muhammad yang diriwayatkan oleh At-Tirmidzi dari ‘Amr bin ‘Auf: kaum muslimin terikat dengan syarat-syarat yang mereka buat kecuali syarat yang mengharamkan yang halal atau menghalalkan yang haram.

6) Hadist Nabi Muhammad yang diriwatatkan oleh Ibnu Majjah dari Ubaidah bin Shamit, riwayat Ahmad dari Ibnu Abbas dan Malik dari Yahya: Tidak boleh membahayakan diri sendiri dan tidak boleh pura mambahayakan orang lain.

3. Kaidah Fiqih:

1) “ Pada dasarnya, semua bentuk muammalah boleh dilakukan kecuali ada dalil yang mengharamkannya.”

2) “ Segala mudharat harus dihindari sedapat mungkin.” 3) “ Segala mudharat (bahaya) harus dihilangkan.”

Memperhatikan:

4. Pendapat para ulama antara lain:

1) Wahbah Az-Zuhaili, sejumlah dana (premi) yang diberikan oleh peserta asuransi adalah Tabarru’ (amal kebajikan) dari peserta kepada (melalui) perusahaan yang digunakan untuk membantu peserta yang memerlukan berdasarkan ketentuan yang telah disepakati; dan perusahaan memberikannya (kepada peserta) sebagai tabarru’ atau

hibah murni tanpa imbalan. (Wahbah Az-Zuhaili, Mu’ammalat Al-Maliyyah Al-Mu’ashirah, (Dimasyq: Dar Al-Fikr,2002), hlm.287) 2) Mushtafa Zarqa’, Analisis fiqih terhadap kewajiban (peserta) untuk

memberikan tabarru’ secara bergantian dalam akad asuransi ta’awuni adalah “kaidah tentang kawajiban untuk memberikan tabarru’ dalam mazhab Malik. (Mushtafa Zarqa’, Nizham At-Ta’min, hlm.58-59; Ahmad Sa’id Syaraf Ad-Din, ‘Uqud At-Ta’min wa ‘Uqud Dhamam Istitsmar, hlm 244-147; dan Sa’di Abu Jaib, At-Ta’min bainb Al-Hazhr wa Al-Ibahah, hlm.53)

3) Ahmad Salim Milham, Hubungan hukum yang timbul antara para peserta asuransi sebagai akibat akad ta’min jama’i (asuransi kolektif) adalah akad tabarru’, setiap peserta adalah pemberi dana tabarru’ kepada peserta lain yang terkena musibah berupa ganti rugi (bantuan,klaim) yang menjadi haknya; dan pada saat yang sama ia pun berhak menerima dana tabarru’ ketika terkena musibah (Ahmad Salim Milhim, At-ta’min Al-Islami, hlm. 83)

4) Hasil lokakarya Asuransi Syari’ah DSN-MUI dengan AASI (Asosiasi Asuransi Syari’ah Indonesia) tanggal 7-8 Jumadil Ula 1426H/14-15 Juni 2005 M.

5) Pendapat dan saran peserta Rapat Pleno Dewan Syari’ah Nasional pada 23 shafar 1427 H/23 Maret 2006 M.

MEMUTUSKAN:

Menetapkan:

Fatwa tentang akad tabarru’ pada Asuransi Syari’ah 1. Pertama: Ketentuan Umum

Dalam fatwa ini yang dimaksud dengan:

a. Asuransi adalah asuransi jiwa, asuransi kerugian, dan reasuransi syari’ah; b. Peserta adalah peserta asuransi (pemegang polis) atau perusahaan asuransi

dalam reasuransi syari’ah 2. Kedua: Ketentuan Hukum

a. Akad tabarru’ merupakan akad yang harus melekat pada semua produk asuransi

b. Akad tabarru’ pada asuransi adalah semua bentuk akad yang dilakukan antar peserta pemegang polis.

3. Ketiga: Ketentuan Akad

a. Akad tabarru’ pada asuransi adalah akad yang dilakukan dalam bentuk hibah dengan tujuan kebajikan dan tolong menolong antar peserta, bukan untuk tujuan kamersial.

b. Dalam akad tabarru’ harus disebutkan sekurang-kurangnya: 1) Hak dan kewajiban masing-masing perseta secara individu

2) Hak dan kewajiban peserta secara individu dalam akun tabarru’ selaku peserta dalam arti badan/kelompok

4) Syarat-syarat lain yang disepakati, sesuai dengan jenis asuransi yang diakadkan.

4. Keempat: Kedudukan para Pihak Dalam Akad Tabarru’

a. Dalam akad tabarru’ peserta memberikan dana hibah yang akan digunakan untuk menolong peserta atau peserta lain yang tertimpa musibah.

b. Peserta secara individu merupakan pihaak yang berhak menerima dana tabarru’(muamman/mutabarra’lahu) dan secara kolektif selaku penanggung (muammin/mutabarri’)

c. Perusahaan asuransi bertindak sebagai pengelola dana hibah, atas dasar akad wakalah dari para peserta selain pengelolaan investasi.

5. Kelima: Pengelolaan

a. Pembukuan dana tabarru’ harus terpisah dari dana lainnya.

b. Hasil investasi dari dana tabarru’ menjadi hak kolektif peserta dan dibukukan dalam akun tabarru’.

c. Dari hasil investasi, perusahaan asuransi dapat memperoleh bagi hasil berdasarkan akad mudharabah atau akad mudharabah musyarakah, atau memperoleh ujrah (fee) berdasarkan akad Wakalah bil ujrah.

6. Keenam: Surplus Underwriting

a. Jika terdapat surplus underwriting atas dana tabarru’, maka boleh dilakukan beberapa alternative sebagai berikut:

1) Diperlakukan sepenuhnya sebagai dana cadangan dalam akun tabarru’ 2) Disimpan sebagai dana cadangan dan dibagikan sebagian lainnya

3) Disimpan ssebagian sebagai dana cadangan dan dapat dibagikan sebagian lainnya kepada perusahaan asuransi dan para peserta sepanjang disepakati oleh para peserta.

b. Pilihan terhadap salah satu alternative tersebut diatas harus disetujui terlebih dahulu oleh peserta dan dituangkan dalam akad.

7. Ketujuh: Devisit Underwriting

a. Jika terjadi deficit underwriting atas dana tabarru’ (deficit tabarru’), maka perusahaan asuransi wajib menanggilangi kekurangan tersebut dalam bentuk qardh (pinjaman)

b. Pengembalian dana qardh kepada perusahaan asuransi disisihkan dari dana tabarru’.

8. Kedelapan: Ketentuan Penutup

a. Jika salah satu pihak tidak menunaikan kewajibannya atau tidak terjadi perselisihan diantara para pihak, maka penyelesaiannya dilakukan melalui badan arbitrase Syari’ah setelah tidak tercapai kesepakatan melalui musyawarah.

b. Fatwa ini berlaku mulai sejak tanggal ditetapkan, denggan ketentuan jika dikemudian hari ternyata terdapat kekeliruan, akan diubah dan disempurnakan sebagaimana mestinya.

Ditetapkan di: Jakarta