Fakultas Ekonomi – Universitas Kanjuruhan Malang http://ejournal.ukanjuruhan.ac.id

Dwi Hariyanti adalah Dosen Jurusan Akuntansi Politeknik Negeri Ambon 175

Teks penuh

Fakultas Ekonomi – Universitas Kanjuruhan Malang http://ejournal.ukanjuruhan.ac.id

Dwi Hariyanti adalah Dosen Jurusan Akuntansi Politeknik Negeri Ambon 175

Gambar

Dokumen terkait

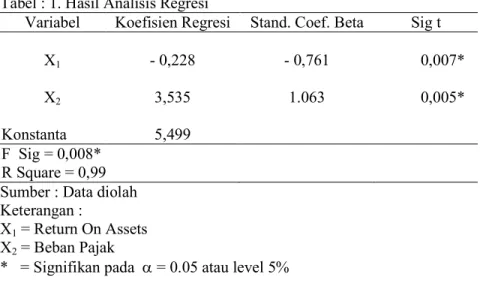

Berdasarkan hasil penelitian tersebut, maka dapat diperoleh kesimpulan yaitu Struktur Aktiva dan Firm Size mempunyai pengaruh terhadap Struktur Modal, sedangkan Return on

Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh variabel Return On Assets (ROA), Ukuran (Size) Perusahaan, Debt to Equity Ratio (DER), Earning

Return on equity (ROE) adalah rasio yang digunakan untuk mengukur kemampuan bank dalam menghasilkan laba setelah pajak atas pengelolaan modal.. ROE didapat dengan cara membagi laba

Beberapa peneliti menemukan hasil bahwa likuiditas, profitabilitas, tangibility assets , ukuran perusahaan serta pajak berefek negatif terhadap struktur modal,

Struktur Modal berpengaruh secara signifikan terhadap Harga Saham pada Perusahaan Industri Manufaktur, sektor industri dasar dan kimia sub sektor pulp dan kertas

FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL DAN PENGARUHNYA TERHADAP RETURN ON EQUITY PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA Hatidah1 1Politeknik Darussalam * E-mail:

Beberapa faktor yang akan mempe- ngaruhi biaya modal dan juga mempengaruhi struktur modal menurut Sartono 1999 adalah: Tingkat Penjualan, Struktur Aktiva, Tingkat Pertumbuhan,

Hasil yang diperoleh dari penelitian ini menunjukan bahwa Profitabilitas Return On Assets secara parsial berpengaruh signifikan terhadap Leverage Debt to Equity Ratio dan Likuiditas