SKRIPSI

PENGARUH UKURAN PERUSAHAAN, VARIABILITAS PERSEDIAAN, VARIABILITAS HARGA POKOK PENJUALAN, LABA SEBELUM PAJAK,

DAN FINANCIAL LEVERAGE TERHADAP PEMILIHAN METODE AKUNTANSI PERSEDIAAN PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BEI TAHUN 2010-2012

OLEH

Thresya Memoriana Hutahaean 100503076

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyataka dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh ukuran perusahaan, variabilitas persediaan, variabilitas harga pokok penjualan, laba sebelum pajak, dan financial leverage terhadap pemilihan metode akuntansi persediaan pada perusahan manufaktur yang terdaftar di BEI tahun 2010-2012” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Maret 2014 Yang membuat pernyataan,

ABSTRAK

PENGARUH UKURAN PERUSAHAAN, VARIABILITAS PERSEDIAAN, VARIABILITAS HARGA POKOK PENJUALAN, LABA SEBELUM

PAJAK, DAN FINANCIAL LEVERAGE TERHADAP PEMILIHAN METODE AKUNTANSI PERSEDIAAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI TAHUN 2010-2012

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi pemilihan metode akuntansi persediaan dalam perusahaan manufaktur yang terdaftar di BEI pada tahun 2010-2012. Variabel independen yang digunakan dalam penelitian ini adalah ukuran perusahaan, variabilitas persediaan, variabilitas harga pokok penjualan, laba sebelum pajak dan financial leverage. Sedangkan variabel dependen yang digunakan dalam penelitian ini adalah metode akuntansi persediaan yang sesuai dengan PSAK NO.14 (2008) yaitu metode persediaan rata-rata (average) dan metode persediaan FIFO.

Populasi yang digunakan dalam penelitian ini adalah perusahaan maufaktur yang terdaftar di Bursa Efek Indonesia selama 3 tahun yaitu, Tahun 2010-2012. Penelitian ini menggunakan metode purposive non random sampling

dengan jumlah populasi sebanyak 128 perusahaan dan jumlah sampel sebanyak 59 perusahaan. Alat analisis yang digunakan ialah analisis regresi logistic dengan menggunakan SPSS versi 18.

Hasil penelitian menunjukkan bahwa variabilitas persediaan dan variabilitas harga pokok penjualan memiliki pengaruh yang signifikan terhadap pemilihan metode akuntansi perediaan. Sedangkan ukuran perushaan, laba sebelum pajak dan financial leverage tidak memiliki pengaruh yang signifikan.

ABSTRACT

THE EFFECT OF FIRM SIZE, VARIABILITY OF INVENTORY, VARIABILITY OF COST OF GOODS SOLD, EARNING BEFORE TAX,

AND FINANCIAL LEVERAGE ON INVENTORY ACCOUNTING METHOD OF MANUFACTURING COMPANIES IN INDONESIA STOCK

EXCHANGE IN 2010-2012

This research aims to analyze the factors that affect the choice of inventory valuation method. The independent variable that used in this research are firm size, variability of inventory, variability of cost of goods sold, earning before tax, and financial leverage. I addition to that, the dependent variable that used in this research is the choice of inventory valuation method that listed in PSAK No14 (2008) , that is FIFO and Average methods.

The population that used in this research are from manufacturing companies that listed on Indonesia Stock Exchange in 3 years (2010-2012). This research used purposive non random sampling in determine the amount of sample. The sample consists of 59 companies from 128 populations of companies. The test that used in this research is logistic regression analyses that are processed in the 18th version of SPSS.

The final result of this research showed that the variability of inventory and variability of cost of goods sold had a significant effect for the companies on choosing the inventory valuation methods. While firm size, earning before tax, and financial leverage had no significant effect that influence the companies’ choice of inventory valuation methods.

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Tuhan YESUS KRISTUS atas segala berkatNya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh ukuran perusahaan, variabilitas persediaan, variabilitas harga pokok penjualan, laba sebelum pajak, dan financial leverage terhadap pemilihan metode akuntansi persediaan pada perusahan manufaktur yang terdaftar di BEI tahun 2010-2012”. Penulis telah banyak menerima bimbingan, saran, motivasi serta doa dari berbagai pihak selama penulisan skripsi ini. Teristimewa kepada kedua orangtua saya Soritua Hutahaean dan Rony Siahaan yang dengan sabar memberi dukungan moril dan materil, doa, dan nasehat serta semangat yang tulus hingga saat ini, penulis menyampaikan rasa kasih sayang dan hormat yang tak terhingga, terima kasih Mama terima kasih Papa.

Pada kesempatan ini penulis juga mengucapkan terima kasih dan penghargaan yang tulus kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen dan bapak Drs. Hotmal Ja’far, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara 3. Bapak Drs. Firman Syarif, M.Si, Ak, selaku Ketua Program Studi S-1

4. Bapak Iskandar Muda, S.E., M.Si., Ak. Selaku Dosen Pembimbing saya dan bapak Drs. Idhar Yahya, M.B.A., Ak. selaku Dosen Pembaca Penilai yang telah meluangkan waktunya untuk memberikan bimbingan dan perbaikan dalam menyelesaikan skripsi ini.

5. For my beloved, Andrew Ginting, S.H. Terima kasih sudah menjadi kekasih, kakak, sahabat, sekaligus motivator yang baik bagi penulis. Terima kasih untuk selalu memberikan dukungan dan semangat serta doa tanpa henti kepada penulis sejak masa perkuliahan hingga dalam penulisan skripsi ini . Thank you so much, dear.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, Maret 2014 Penulis,

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB IPENDAHULUAN 1.1 LatarBelakang ... 1

1.2 PerumusanMasalah ... 6

1.3 TujuanPenelitian ... 6

1.4 ManfaatPenelitian ... 7

BAB IITINJAUAN PUSTAKA 2.1 TinjauanTeoritis ... 8

2.1.1 TeoriAkuntansiPositif ... 8

2.1.2 Persediaan ... 11

2.1.2.1PengertianPersediaan ... 11

2.1.2.2MetodeAkuntansiPersediaan ... 12

2.1.2.3 PemilihanMetodePenilaianPersediaan ... 16

2.1.3 UkuranPersediaan ... 17

2.1.4 VariabilitasPersediaan ... 19

2.1.6 LabaSebelumPajak ... 20

2.1.7 Financial Leverage ... 20

2.2 TinjauanPenelitiTerdahulu ... 21

2.3 KerangkaKonseptualdanHipotesisPenelitian ... 22

2.3.1 KerangkaKonseptual ... 23

2.3.2 HipotesisPenelitian ... 23

BAB III METODE PENELITIAN 3.1 JenisPenelitian ... 25

3.2 TempatdanWaktuPenelitian ... 26

3.2.1 TempatPenelitian... 26

3.2.2 WaktuPenelitian ... 26

3.3 BatasanOperasional ... 26

3.4 DefinisiOperasional... 27

3.4.1 VariabelDependen ... 27

3.4.2 VariabelIndependen ... 27

3.5 SkalaPengukuranVariabel ... 28

3.6 PopulasidanSampelPenelitian ... 31

3.7 Jenis Data ... 31

3.8 MetodePengumpulan Data ... 32

3.9 TeknikAnalisis Data ... 33

BAB IV HASIL ANALISIS DAN PENELITIAN 4.1 GambaranSingkatObjekPenelitian 37 4.2 Analisa Data danHasilPenelitian 39

4.2.2.1 UjiMultikolinearitas ... 41

4.2.2.2 UjiAutokorelasi ... 42

4.2.3 UjiKeseluruhan Model Fit (Overall Fit Test) ... 43

4.2.4 UjiKelayakan Model Regresi ... 46

4.2.5 PengujianHipotesis (RegresiLogistik) ... 47

4.3 Pembahasan 4.3.1Ukuran Perusahaan ... 49

4.3.2 VariabilitasPersediaan ... 49

4.3.3 VariabilitasHargaPokokPenjualan ... 50

4.3.4LabaSebelumPajak ... 50

4.3.5 Financial Leverage ... 50

BAB V PENUTUP 5.1 Kesimpulan ... 52

5.2 Saran ... 54

DAFTAR PUSTAKA ... 56

DAFTAR TABEL

Nama Judul Halaman

Tabel 2.1 Tinjauan Peneliti Terdahulu ... 23

Tabel 3.1 Jadwal Penelitian ... 27

Tabel 4.1 Total Sampel Dalam Penelitian ... 37

Tabel 4.2 Kelomopk Perusahaan Berdasarkan Metode Persediaan Rata-Rata danMetodePersediaan FIFO ... 38

Tabel 4.3 Analisa Statistik Deskriptif Metode Average ... 40

Tabel 4.4 Analisa Statistik Deskriptif Metode FIFO ... 40

Tabel 4.5 Hasil Uji Multikolinearitas ... 42

Tabel 4.6 Hasil Uji Autokolerasi ... 43

Tabel 4.7 Gambaran Jumlah Kasus Penelitian ... 44

Tabel 4.8 -2 Log Likelihood hanya memasukkan konstanta ... 45

Tabel 4.9 -2 Log Likelihood memasukkan variable independen ... 45

Tabel 4.10 UjiHosmer and Lemeshow’s Goodness Of Fit Test ... 46

DAFTAR GAMBAR

Nama Judul Halaman

DAFTAR LAMPIRAN

Nama Judul Halaman

Lampiran i Daftar Populasi dan Sampel Penelitian ... 58

Lampiran ii Data Ukuran Perusahaan Sampel ... 62

Lampiran iii Data Variabilitas Persediaan Perusahaan ... 64

Lampiran iv Data Variabilitas Harga Pokok Penjualan Perusahaan ... ... ... 66

Lampiran v Data Laba Sebelum Pajak Perusahaan ... 68

Lampiran vi Data Financial Leverage Perusahaan ... 70

Lampiran vii Hasil Uji Statistik Deskriptif ... 73

Lampiran viii Hasil Uji Asumsi Klasik ... 75

ABSTRAK

PENGARUH UKURAN PERUSAHAAN, VARIABILITAS PERSEDIAAN, VARIABILITAS HARGA POKOK PENJUALAN, LABA SEBELUM

PAJAK, DAN FINANCIAL LEVERAGE TERHADAP PEMILIHAN METODE AKUNTANSI PERSEDIAAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI TAHUN 2010-2012

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi pemilihan metode akuntansi persediaan dalam perusahaan manufaktur yang terdaftar di BEI pada tahun 2010-2012. Variabel independen yang digunakan dalam penelitian ini adalah ukuran perusahaan, variabilitas persediaan, variabilitas harga pokok penjualan, laba sebelum pajak dan financial leverage. Sedangkan variabel dependen yang digunakan dalam penelitian ini adalah metode akuntansi persediaan yang sesuai dengan PSAK NO.14 (2008) yaitu metode persediaan rata-rata (average) dan metode persediaan FIFO.

Populasi yang digunakan dalam penelitian ini adalah perusahaan maufaktur yang terdaftar di Bursa Efek Indonesia selama 3 tahun yaitu, Tahun 2010-2012. Penelitian ini menggunakan metode purposive non random sampling

dengan jumlah populasi sebanyak 128 perusahaan dan jumlah sampel sebanyak 59 perusahaan. Alat analisis yang digunakan ialah analisis regresi logistic dengan menggunakan SPSS versi 18.

Hasil penelitian menunjukkan bahwa variabilitas persediaan dan variabilitas harga pokok penjualan memiliki pengaruh yang signifikan terhadap pemilihan metode akuntansi perediaan. Sedangkan ukuran perushaan, laba sebelum pajak dan financial leverage tidak memiliki pengaruh yang signifikan.

ABSTRACT

THE EFFECT OF FIRM SIZE, VARIABILITY OF INVENTORY, VARIABILITY OF COST OF GOODS SOLD, EARNING BEFORE TAX,

AND FINANCIAL LEVERAGE ON INVENTORY ACCOUNTING METHOD OF MANUFACTURING COMPANIES IN INDONESIA STOCK

EXCHANGE IN 2010-2012

This research aims to analyze the factors that affect the choice of inventory valuation method. The independent variable that used in this research are firm size, variability of inventory, variability of cost of goods sold, earning before tax, and financial leverage. I addition to that, the dependent variable that used in this research is the choice of inventory valuation method that listed in PSAK No14 (2008) , that is FIFO and Average methods.

The population that used in this research are from manufacturing companies that listed on Indonesia Stock Exchange in 3 years (2010-2012). This research used purposive non random sampling in determine the amount of sample. The sample consists of 59 companies from 128 populations of companies. The test that used in this research is logistic regression analyses that are processed in the 18th version of SPSS.

The final result of this research showed that the variability of inventory and variability of cost of goods sold had a significant effect for the companies on choosing the inventory valuation methods. While firm size, earning before tax, and financial leverage had no significant effect that influence the companies’ choice of inventory valuation methods.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Persediaan merupakan salah satu bagian yang penting dalam aktivitassetiap perusahaan, baik perusahaan dagang maupun perusahaan manufaktur.Persediaan juga mempunyai arti penting bagi manajemen dan akuntansi, karena persediaan merupakan aktiva yang sangat penting sebagai sumber pendapatan perusahaan. Olehsebab itu, dibutuhkan pengelolaan persediaan yang tepat untuk mencapai tingkat efektifitas dan efisiensi operasional perusahaan.Pengelolaan persediaan yang tepat dalam perusahaan akan berdampak kepada lancarnya proses produksi perusahaan, yang juga akan berpengaruh terhadap kemampuan perusahaan dalam memenuhi kebutuhan pelanggan. Namun sebaliknya, pengelolaan persediaan yang kurang baik juga akan memberikan dampak buruk bagi aktivitas operasional, yang akan menimbulkan potensi kerugian bagi perusahaan.Berdasarkan PSAK (2004:14.1), persediaan didefinisikan sebagai barang yang dibeli dan dimiliki untuk dijual kembali, misalnya, barang dagangan yang dibeli oleh pengecer untuk dijual kembali, atau pengadaan tanah dan properti lainnya untuk dijual kembali.

persediaan meliputi: bahan baku (raw material), barang dalam proses (work in process), barang jadi (finished goods), dan bahan pembantu (manufacturing supplies).

Secara umum, pemilihan suatu metode harus mempertimbangkan keadaan masing-masing perusahaan yang dapat dilihat dari segi: ukuran perusahaan, variabilitas persediaan, laba sebelum pajak, financial leverage, dan variabilitas harga pokok penjualan.

Ukuran perusahaan baik kecil maupun besar dapat mempengaruhi pemilihan metode persediaan apayang akan digunakan oleh perusahaan. Perusahaan besar cenderung memilih metode rata-rata tertimbang untuk menurunkan laba yang diperoleh, sehingga dapat memperkecil pajak yang harus dibayarkan. Sementara pada perusahaan kecil cenderung menggunakan metode FIFO untuk meningkatkan laba perusahaan sehingga dapat menarik minat para investor untuk menanamkan modal di perusahaan tersebut, ataupun untuk mendapatkan dana pinjaman dari pihak bank dan lembaga keuangan lainnya.

Variabilitas persediaan menunjukkan variasi dari nilai persediaan perusahaan. Perusahaan yang memiliki variasi persediaan yang tinggi, akan menghasilkan tingkat laba yang juga bervariasi. Sebaliknya, perusahaan dengan tingkat variasi persediaan yang kecil, akan menghasilkan tingkat variasi laba yang kecil pula. Perusahaan dengan tingkat variasi laba yang kecil, cenderung memilih untuk menggunakan metode rata-rata untuk memperkecil laba sehingga dapat menghemat pajak (tax saving). Sebaliknya, perusahaan dengan variabilitas persediaan yang tinggi cenderung menggunakan metode persediaan FIFO untuk meningkatkan laba.

tingkat laba yang tinggi, cenderung akan dikenakan pajak yang tinggi pula, sehingga banyak perusahaan memilih untuk menggunakan metode persediaan rata-rata tertimbang untuk menurunkan laba, sehingga dapat melakukan penghematan pajak (tax saving).

Financial Leverage menunjukkan kemampuan perusahaan untuk memenuhi kewajiban dengan menggunakan kekayaan yang dimiliki perusahaan.

Variabilitas Harga Pokok Penjualan berpengaruh dalam pemilihan metode pencatatan yang akan digunakan. Pemilihan metode pencatatan yang berbeda, akan menghasilkan harga pokok penjualan yang berbeda pula.

Ada beberapa penelitian yang telah dilakukan sebelumnya untuk mengetahui faktor apa saja yang mempengaruhi pemilihan pencatatan persediaan diantaranya: Niheaus (1989) , yang menggunakan variabelkepemilikan manajemen, ukuran perusahaan, variabilitas perusahaan, dan leverage. Hasilnya menunjukkan bahwa variabelkepemilikan manajemen dan variabilitas perusahaan memberikan dampak yang signifikan. Sementara ukuran perusahaan dan leverage tidak. Menurut penelitian yang dilakukan oleh Vushing dan Le Clere (1992), yang menggunakan variabel estimasi penghematan pajak, materialitas persediaan, variabilitas persediaan, inventory obsolence, ukuran perusahaan, leverage dan current ratio

menunjukkan bahwa semua faktor-faktor tersebut memiliki pengaruh terhadap pemilihan pencatatan persediaan. Penelitian terdahulu juga dilakukan oleh beberapa peneliti dari Indonesia, seperti penelitian yang dilakukan oleh Abdullah (1999), yang menggunakan variabel variabilitas persediaan, ukuran perusahaan,

menunjukkan faktor-faktor tersebut tidak memberikan pengaruh yang signifikan terhadap pemilihan metode pencatatan persediaan.Peneliti lainnya, Taqwa (2001)menguji beberapa variabel yaitu ukuran perusahaan, struktur kepemilikan,

fianancial leverage, dan rasio lancar.Hasil dari penelitian tersebut menunjukkan bahwa ukuran perusahaan dan variabilitas persediaan memiliki pengaruh yang signifikan, sementara yang lainnya tidak. Selain itu, penelitian juga dilakukan oleh Shofaa (2012) yang menggunakan ukuran perusahaan, leverage, likuiditas, dan laba sebelum pajak sebagai variabel independennya. Hasil penelitian Shofaa menunjukkan bahwa variabel ukuran perusahaan berpengaruh secara signifikan, sementara leverage, likuiditas, dan laba sebelum pajak tidak berpengaruh secara signifikan.

Berdasarkan uraian tersebut, maka peneliti tertarik untuk melakukan penelitian terhadap pemilihan metode pencatatan persediaan dengan judul:

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka dapat ditentukan perumusan masalah dalam penelitian ini yaitu :

H1 : Apakah ukuran perusahaan berpengaruh secara signifikan terhadap pemilihan metode pencatatan persediaan?

H2 :Apakah variabilitas persediaan berpengaruh secara signifikan terhadap pemilihan metode pencatatan persediaan?

H3 : Apakah variabilitas harga pokok penjualan berpengaruh secara signifikan terhadap pemilihan metode pencatatan persediaan?

H4 : Apakah laba sebelum pajak berpengaruh secara signifikan terhadap pemilihan metode pencatatan persediaan?

H5 : Apakah financial leverage berpengaruh secara signifikan terhadap pemilihan metode pencatatan persediaan?

1.3 Tujuan Penelitian

1.4 Manfaat Penelitian

Secara global, hasil penelitian ini diharapkan dapat digunakan untuk perkembangan Ilmu pengetahuan, khususnya dalam bidang Ilmu Ekonomi Akuntansi. Selain itu, terdapat beberapa manfaat penelitian lainnya, yaitu:

1. Bagi Peneliti, hasil dari penelitian ini diharapkan dapat menambah pengetahuan peneliti khususnya mengenai pengaruh ukuran perusahaan, variabilitas persediaan, laba sebelum pajak, financial leverage, dan variabilitas harga pokok penjualan terhadap pemilihan metode pencatatan persediaan.

2. Bagi Perusahaan, hasil dari penelitian ini diharapkan dapat menambah informasi bagi manajemen perusahaan agar dapat dijadikan sebagai salah satu pertimbangan dalam pengambilan keputusan terutama dalam hal pemilihan metode pencatatan persediaan, sehingga dapat memberikan keuntungan bagi perusahaan.

3. Bagi Pembaca, hasil penelitian ini diharapkan dapat menambah pengetahuan, informasi, dan wawasan para pembaca dalam bidang Ilmu Ekonomi.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Teori Akuntansi Positif

Teori akuntansi positif merupakan teori yang dikembangkan oleh Watts dan Zimmerman (1960) yang menjelaskan tentang kebijakan akuntansi dan praktiknya dalam perusahaan serta memprediksi kebijakan apa yang akan dipilih manajer dalam kondisi-kondisi tertentu dimasa yang akan datang. Penentuan kebijakan akuntansi dan praktik yang tepat merupakan hal yang penting bagi perusahaan dalam hal penyusunan laporan keuangan.Sehingga, dalam hal menentukan kebijakan akuntansi dan pelaksanaannya tidak terlepas dari pihak-pihak yang berwenang serta memiliki kepentingan dengan penyusunan laporan keuangan. Teori akuntansi menjelaskan apakah kebijakan yang telah dibuat, jika dilihat secara objektif memiliki manfaat bagi perusahaan, atau apakah kebijakan yang dibuat telah terpengaruh oleh faktor-faktor lain yang nantinya hanya akan menguntungkan sebagian pihak. Selain itu, teori akuntansi juga digunakan untuk memprediksi kebijakan apa yang akan dipilih manajer dalam kondisi-kondisi tertentu dimasa yang akan datang.

setiap perusahaan bisa saja berbeda, jika dilihat dari berbagai faktor. Menurut Watt dan Zimmerman (1960) melalui teori akuntansi positif, ada beberapa motivasi perusahaan dalam manajemen laba yang juga berhubungan dengan tindakan oportunis yang dirangkum dalam 3 hipotesis, yaitu:

a. Hipotesis Program Bonus

Dalam hipotesis ini, ceteris paribus. Perusahaan akan memberikan apresiasi kepada manajer dalam bentuk bonus apabila manajer dapat mencapai target yang akan diraih oleh perusahaan yaitu bentuk pencapaian laba yang optimal. Biasanya dalam setiap perusahaan, laba yang diperolah akan dijadikan acuan dalam mengukur kinerja perusahaan dalam satu periode. Oleh sebab itu, perusahaan termotivasi untuk dapat memperoleh bonus dengan memilih prosedur-prosedur akuntansi yang dapat meningkatkan laba akuntansi. Sebagai contoh, dalam penelitian ini perusahaan dapat meningkatkan jumlah laba perusahaan melalui persediaan yaitu dengan menggunakan metode persediaan FIFO.

b. Hipotesis Perjanjian Hutang

menjaga hal tersebut, maka akan menimbulkan kerugian bagi perusahaan yang dapat berupa pinalti, dan akan berdampak pada terhambatnya kinerja operasional perusahaan. Perusahaan yang mulai mendekati pelanggaran perjanjian kontrak hutang, maka biasanya akan menghindari terjadinya hal tersebut dengan meningkatkan jumlah laba perusahaan. Sebagai contoh, dalam penelitian ini perusahaan dapat meningkatkan jumlah laba perusahaan melalui persediaan yaitu dengan menggunakan metode persediaan FIFO.

c. Hipotesis Biaya Politik

Dalam hipotesis ini, ceteris paribus. Perusahaan yang memiliki laba yang besar, cenderung akan mendapat banyak perhatian dari pemerintah sehingga akan menimbulkan biaya politik. Seperti pengenaan pajak yang tinggi dan tuntutan tanggungjawab yang besar terhadap lingkungan. Untuk menghindari biaya politik tersebut, perusahaan cenderung untuk mengurangi laba yang diperoleh agar biaya politik yang dikeluarkan tidak terlalu besar. Sebagai contoh, dalam penelitian ini perusahaan dapat mengurangi jumlah laba perusahaan melalui persediaan yaitu dengan menggunakan metode persediaan rata-rata (average)

dengan tujuan tax saving melalui penentuan penilaian persediaan yang tepat dan sesuai untuk perusahaan dengan kondisi ekonomi saat ini.

2.1.2 Persediaan

1. Pengertian Persediaan

Menurut Kieso & Weydgant (2008) Persediaan (inventory) adalah pos-pos aktiva yang dimiliki oleh perusahaan untuk dijual dalam operasi bisnis normal, atau barang yang akan digunakan atau dikonsumsi dalam membuat barang yang akan dijual. Sementara menurut Smith & Skousen (1987) istilah persediaan pada umumnya diterapkan untuk barang-barang yang dimiliki oleh perusahaan dagang, baik perusahaan dagang besar maupun eceran, apabila barang tersebut diperoleh dalam keadaan yang siap untuk dijual kembali. istilah bahan baku, barang dalam proses, dan barang jadi berkaitan dengan persediaan perusahan manufaktur.Sementara itu, pengertian persediaan menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. 14 (2008) adalah sebagai berikut :

Persediaan adalah aktiva :

(a) tersedia untuk dijual dalam kegiatan usaha normal (b) dalam proses produksi dan atau dalam perjalanan, atau

(c) dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberian jasa.

perusahaan. Pengelolaan persediaan yang baik, akan meningkatkan efisiensi dan efektifitas operasional perusahaan sehingga perusahaan dapat memenuhi kebutuhan konsumen dengan baik dan mencapai tingkat laba yang optimal.

2. Metode Akuntansi Persediaan

Dalam menilai persediaan terdapat 3 metode yang dapat digunakan, yaitu metode biaya rata-rata (Average), metode Masuk Pertama Keluar Pertama atau

First In Firs Out (FIFO), dan Last In First Out (LIFO) . Di Indonesia sendiri, berdasarkan Berdasarkan PSAK (2008 : 14) mengungkapkan bahwa :

biaya persediaan harus dihitung dengan menggunakan rumus biaya masuk pertama keluar pertama (MPKP atau FIFO), rata-rata tertimbang. Entitas harus menggunakan rumus biaya yang sama terhadap semua persediaan yang memiliki sifat dan kegunaan yang sama. untuk persediaan yang memiliki sifat dan kegunaan yang berbeda, rumusan biaya yang berbeda diperkenankan.

Hal ini sesuai dengan peraturan yang ditetapkan oleh UU pajak No. 36 Pasal 10 ayat (6) Tahun 2008 tentang pajak penghasilan dimana penilaian pemakaian persediaan barang untuk perhitungan harga pokok hanya boleh dilakukan dengan cara atau metode pencatatan persediaan sebagai berikut: Metode FIFO (First In First Out) dan Metode Rata-Rata (Weighted Average).

a. Metode FIFO

persediaan yang tersisa merupakan barang yang dibeli paling terakhir (Kieso, Weygandt dan Warfield ,2008). Berdasarkan PSAK (2008 : 14), formula MPKP mengasumsikan item persediaan yang pertama dibeli akan dijual atau digunakan terlebih dahulu sehingga item yang tertinggal dalam persediaan akhir adalah yang dibeli atau diproduksi kemudian. Berdasarkan beberapa pengertian tersebut, dapat disimpulkan bahwa nilai persediaan yang dibebankan pada operasi perusahaan yang sedang berjalan merupakan persediaan yang diperoleh pertama kali, sementara persediaan yang tersisa merupakan persediaan yang diperoleh melalui pembelian terakhir.Hal ini menyebabkan harga pokok dibebankan sesuai dengan urutan pembeliannya.Harga pokok yang dibebankan pada saat penjualan barang merupakan harga pokok barang yang pertama kali dibeli, disusul yang seterusnya dan harga pokok pembelian terakhir dibebankan persediaan yang tersisa. Dalam FIFO, persediaan dan harga pokok penjualan akan sama pada akhir bulan terlepas dari apakah yang dipakai adalah sistem persediaan perpetual atau periodik (Kieso, Weygandt dan Warfield ,2008).

Keunggulan penggunaan metode FIFO, pada masa perubahan harga apabila harga-harga meningkat maka harga perolehan barang yang dijual pertama merupakan harga persediaan yang diperoleh melalui pembelian pertama. Hal ini mengakibatkan harga pokok penjualan lebih rendah dan menyebabkan laba perusahaan meningkat.Hal ini juga berlaku sebaliknya.

paling tua dibebankan ke pendapatan paling akhir, yang mungkin akan mendistorsi laba kotor dan laba bersih (Kieso, Weygandt,Warfield, 2008)

b. Metode LIFO

Menurut Kieso, Weygandt dan Warfield (2008), Metode LIFO merupakan metode persediaan yang menandingkan (matches) biaya dari barang-barang yang paling akhir dibeli terhadap pendapatan. Jika yang digunakan adalah persediaan periodik, maka akan diasumsikan bahwa baiaya dari total kuantitas yang terjual atau dikeluarkan selama suatu bulan berasal dari pembelian paling akhir. Namun jika yang digunakan adalah persediaan perpetual, maka aplikasi metode LIFO akan menghasilkan nilai persediaan akhir dan harga pokok penjualan yang berbeda.

Menurut Skousen (1987), penggunaan LIFO pada periode kenaikan harga akan mengaitkan harga pokok periode berjalan yang tinggi dari perolehan barang dengan harga jual yang meningkat. Metode LIFO mengakibatkan persentase laba kotor yang relatip tetap meskipun harga-harga berfluktuasi.

Keunggulan utama dari LIFO adalah :

(1) biaya terkini ditandingkan dengan pendapatan berjalan untuk mendapatkan laba berjalan yang lebih akurat.

Kelemahan utama dari LIFO adalah :

(1) menurunkan laba

(2) membuat persediaan kurang saji

(3) tidak menyerupai arus fisik aktual dari barang kecuali dalam situasi ganjil (Kieso, Weygandt dan Warfield, 2008)

c. Metode Average

3. Pemilihan Metode Penilaian Persediaan

Perusahaan memilih banyak alternatif untuk menilai persediaan.Ada beberapa alasan yang mendasari pemilihan metode penilaian persediaan. Menurut Haryono Jusup (2005) dalam Srimonah (2008) ada tiga faktor yang menjadi alasan yang mendasari pemilihan metode penilaian persediaan, yaitu:

1. Pengaruh terhadap neraca

Keuntungan pemakaian metode FIFO pada masa inflasi, karena pemakaian FIFO pada masa seperti itu akan menghasilkan nilai persediaan yang lenih mencerminkan harga yang berlaku pada saat tanggal neraca. Pada metode FIFO harga perolehan dari pembelian yang lebih akhir akan dialokasikan pada persediaan yang ditetapkan pada tanggal neraca akan mendekati harga saat itu. Dengan metode LIFO, harga perolehan persediaan pada tanggal neraca akan didasarkan pada harga perolehan barang yang dibeli lebih awal, atau bahkan harga perolehan brang yang berasal dari periode sebelumnya. Akibatnya, harga perolehan persediaan tidak mencerminkan keadaan pada tanggal neraca, dan aktiva lancar serta total aktiva akan dilaporkan lebih rendah dari harga yang berlaku pada tanggal neraca. 2. Pengaruh terhadap laporan laba rugi

bersih yang lebih tinggi bagi manajemen mungkin merupakan hal yang menguntungkan karena pihak luar akan emmberikan penilaian yang positif terhadap perusahaan. Selain itu, jika manajemen diberi bonus yang besarnya ditentukan atas dasar laba bersih, maka bonus yang diterima manajemen juga akan semakin tinggi. Pemakaian FIFO dimasa inflasi akan menghasilkan laba semu atau laba diatas kertas belaka.

3. Pengaruh pajak

Meskipun jumlah rupiah persediaan dan laba bersih selama masa inflasi pada metode FIFO lebih besar dibandingkan dengan LIFO, namun dewasa ini banyak perusahaan berpindah ke metode LIFO. Hal ini disebabkan karena perhitungan laba bersih dengan metode LIFO akan menghasilkan pajak penghasilan yang lebih rendah (karena labanya lebih kecil) bila dibandingkan dengan metode FIFO ataupun metode rata-rata.

2.1.3 Ukuran Perusahaan

Menurut Lee dan Hsieh (1985) dalam Mukhlasin (2002), ukuran perusahaan merupakan proksi volalitas operasional dan inventory controllability

a. Perusahaan dengan ukuran mikro, yaitu yang memiliki kekayaan bersih ≤ Rp 50.000.000,- (tidak termasuk tanah dan bangunan) dan memiliki jumlah penjualan ≤ Rp 300.000.000,-

b. Perusahaan dengan ukuran kecil, yaitu yang memiliki kekayaan bersih ≤ Rp 50.000.000,- sampai dengan Rp 500.000.000 (tidak termasuk tanah dan bangunan) dan memiliki jumlah penjualan Rp 300.000.000,- sampai dengan Rp 2.500.000.000,-

c. Perusahaan dengan ukuran menengah, yaitu yang memiliki kekayaan bersih ≤ Rp 500.000.000,- sampai dengan Rp 10.000.000.000,- (tidak termasuk tanah dan bangunan) dan memiliki jumlah penjualan Rp 2.500.000.000,- sampai dengan Rp 50.000.000.000,-

d. Perusahaan dengan ukuran besar, yaitu yang memiliki kekayaan bersih ≥ Rp 10.000.000.000,- (tidak termasuk tanah dan bangunan) dan memiliki jumlah penjualan ≥ Rp 50.000.000.000,-

memperoleh pendapatan yang lebih besar sehingga akan berdampak pada pembayaran pajak yang tinggi. Berdasarkan pernyataaan diatas, maka perusahaan besar cenderung untuk memilih metode rata-rata untuk mengurangi jumlah laba dengan tujuan untuk melakukan tax saving dan untuk menghindari adanya biaya politik (political cost) yang muncul. Biaya Politik yang akan timbul dari pemerintah kepada perusahaan besar seperti, intervensi pemerintah, pengenaan pajak yang tinggi, dan tuntutan tanggungjawab sosial yang tinggi. Hal itu menyebabkan perusahaan besar cenderung untuk memilih metode untuk mengurangi jumlah laba yang dilaporkan.

2.1.4 Variabilitas Persediaan

Viariabilitas persediaan merupakan nilai akhir persediaan suatu perusahaan. Perusahaan yang memiliki persediaan yang bervariasi, akan memiliki laba yang bervariasi pula. Oleh sebab itu, perusahaan yang memiliki laba yang bervariasi, cenderung memilih metode yang dapat meningkatkan laba yang akan dilaporkan yaitu dengan menggunakan metode FIFO. Sebaliknya, perusahaan yang memiliki nilai persediaan dengan tingkat variasi kecil, akan memiliki tingkat variasi laba yang kecil juga. Oleh sebab itu, perusahan besar cenderung menggunakan metode average untuk menurunkan laba yang dilaporkan dengan tujuan untuk melakukan tax saving.

2.1.5 Variabilitas Harga Pokok Penjualan

tangan pada akhir periode ( Kieso dan Weydgant, 2008). Salah satu penyebab harga pokok penjualan bervariasi yaitu karena adanya inflasi. Pada saat inflasi, nilai persediaan akhir akan meningkat, yang juga akan berdampak pada peningkatan harga pokok penjualan sehingga menyebabkan terjadinya penurunan laba. Jika harga pokok penjualan dalam perusahaan tinggi, maka perusahaan cenderung menggunakan metode FIFO untuk meningkatkan laba yang dilaporkan. Sementara untuk perusahaan yang memiliki harga pokok penjualan yang rendah, mengakibatkan laba yang diperoleh cukup tinggi dan akan dikenakan pajak yang tinggi juga. Sehingga untuk melakukan penghematan pajak, perusahaan lebih memilih menggunakan metode average agar laba yang dilaporkan lebih rendah.

2.1.6 Laba Sebelum Pajak

Berdasarkan Political Cost yang dikemukakan oleh Watts and Zimmerman (1986) menyatakan bahwa perusahaan dengan laba yang besar cenderung akan mendapat banyak perhatian dari pemerintah sehingga menimbulkan biaya politik seperti intervensi pemerintah dan pengenaan pajak yang tinggi. Hal ini menyebabkan perusahaan-perusahaan yang memiliki laba sebelum pajak yang besar memilih metode average untuk menurunkan laba yang dilaporkan sehingga memungkinkan perusahaan untuk melakukan penghematan pajak (tax saving).

2.1.7 Financial Leverage

memiliki dampak terhadap besarnya risiko hutang yang dimiliki perusahaan tersebut. Menurut Zmijewski dan Hangerman (1981) dalam Taqwa (2001), apabila perusahaan memiliki tingkat leverage yang tinggi, maka perusahaan akan memilih metode-metode penilaian yang dapat menaikkan laba untuk menghindari terjadinya pelanggaran debt covenant atau perjanjian hutang, dimana pelanggaran terhadap perjanjian hutang akan menimbulkan biaya. Perusahaan yang memiliki

leverage yang tinggi cenderung menggunakan metode FIFO untuk meningkatkan laba sehingga kemampuan perusahaan dalam memenuhi hutangnya akan semakin baik. Sebaliknya, perusahaan yang memiliki tingkat leverage yang rendah dapat menurunkan jumlah laba yang dilaporkan sehingga dapat melakukan tax saving.

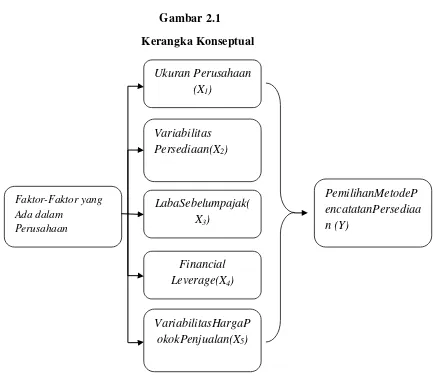

[image:36.595.113.542.481.755.2]2.2 Tinjauan Peneliti Terdahulu

Tabel 2.1

Tinjauan Peneliti Terdahulu

No. Peneliti Judul Penelitian Variabel Hasil Penelitian 1. Shofaa Marwah

(2012) Analisis Faktor-Faktor yang mempengaruhi pemilihan metode penilaian persediaan pada perusahaan manufaktur yang terdaftar di BEI tahun 2007-2010

Ukuran Perusahaan

Berpengaruh Signifikan Leverage Tidak

Signifikan Likuiditas Tidak

Signifikan Laba sebelum

pajak

Tidak Signifikan 2. Srimonah (2007) Analisis Faktor-Faktor

yang mempengaruhi pemilihan metode penilaian persediaan Ukuran Perusahaan Signifikan Struktur Kepemilikan Tidak Signifikan Financial Leverage Tidak Signifikan Rasio Lancar Tidak

Signifikan Variabilitas

Persediaan

Sumber : Data diolah penulis (2013)

2.3 Kerangka Konseptual dan Hipotesis Penelitian

2.3.1 Kerangka Konseptual

Berdasarkan penjelasan diatas, maka dapat disimpulkan bahwa persediaan merupakan salah satu faktor yang penting dalam perusahaan demi terciptanya efisiensi dan efektifitas operasional perusahaan dalam pencapaian tujuan.Salah satu hal yang perlu diperhatikan manajemen dalam mengelola persediaan adalah dengan memilih metode pencatatan persediaan yang tepat sesuai dengan kondisi perusahaan. Dalam penelitian ini akan dibahas faktor-faktor apa saja yang dapat

3. Salma Taqwa

(2001) Faktor-Faktor yang mempenagruhi pemilihan metode akuntansi persediaan pada perusahaan manufaktur di BEJ.

Struktur Kepemilikan Tidak Signifikan Ukuran Perusahaan Signifikan Financial Leverage Tidak Signifikan Variabilitas persediaan Signifikan Rasio Lancar Tidak

Signifikan 4. Mukhlasin (2001) Analisis pemilihan

metode akuntansi persediaan dan dampaknya terhadap

earning price ratio

mempengaruhi manajemen dalam memilih metode pencatatan persediaan yang tepat bagi perusahaan.

Gambar 2.1

Kerangka Konseptual

2.3.2 Hipotesis Penelitian

Berdasarkan penjelasan diatas, maka peneliti mengemukakan lima hipotesis yang berkenaan dengan penelitian ini, yaitu :

H1 :FaktorUkuran Perusahaan berpengaruh terhadap pemilihan metode pencatatan persediaan.

Faktor-Faktor yang Ada dalam

Perusahaan

Ukuran Perusahaan (X1)

Variabilitas Persediaan(X2)

LabaSebelumpajak( X3)

Financial Leverage(X4)

VariabilitasHargaP okokPenjualan(X5)

[image:38.595.98.531.168.550.2]H2:Faktor Variabilitas Persediaan berpengaruh terhadap pemilihan metode pencatatanpersediaan.

H3

:FaktorVariabilitasHargaPokokPenjualanberpengaruhterhadappemilihanmetodepe ncatatanpersediaan.

H4 : Faktor Laba Sebelum pajak berpengaruh

terhadappemilihanmetodepencatatanpersediaan.

H5 :Faktor Financial Leverage

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian jika dilihat dari paradigma penelitian tergolong penelitian kuantitatif.Paradigma kuantitatif menekankan pada pengujian teori melalui pengukuran variable penelitian dengan angka dan melakukan analisis data dengan prosedur statistik. (Erlina,2011)

Jenis penelitian jika dilihat berdasarkan tujuannya merupakan penelitian dasar.Penelitian dasar dilakukan untuk memverifikasi teori yang sudah ada atau mengetahui lebih jauh tentang sebuah konsep. Hal pertama sekali yang harus dilakukan dalam penelitian dasar adalah pengujian konsep atau hipotesis awal dan kemudian pembuatan kajian lebih dalam serta kesimpulan tentang fenomena yang diamati (Wibisono,2002)

3.2 Tempat dan Waktu penelitian

3.2.1 Tempat penelitian

Informasi tentang penelitian diambil melalui internet pada website diambil dari perpustakaan.

3.2.2 Waktu penelitian

[image:41.595.147.496.450.596.2]Waktu penelitian dilakukan selama ± 6 bulan, dimulai dari bulan Juli 2013 hingga Desember 2013. Jadwal penelitian adalah sebagai berikut:

Tabel 3.1 Jadwal Penelitian

Tahapan Penelitian Jul’ Agst Sept Okt Nov Des Penelitian 2013 2013 2013 2013 2013 2013 Pengajuan proposal

skripsi

Bimbingan proposal skripsi

Bimbingan dan penelitian skripsi

Penyelesaian skripsi

Sumber : Data diolah penulis (2013)

3.3 Batasan Operasional

b. Dalam penelitian ini mengambil sampel perusahaann secara purposive non random sampling dengan kriteria yang telah ditetapkan.

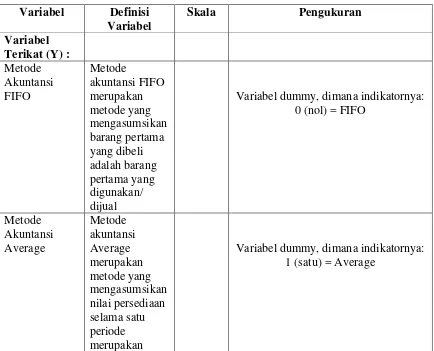

3.4 Definisi Operasional

3.4.1 Variabel Dependen

Variabel terikat (dependen) dalam penelitian ini merupakan metode penilaian persediaan FIFO dan Average. Dalam penelitian ini hanya mengambil kedua metode tersebut karena sesuai dengan pernyataan yang terdapat dalam PSAK No. 14 (revisi 2008) dan peraturan yang tertuang dalam Undang-Undang Pajak nomor 36 Pasal 10 ayat (6) Tahun 2008.

3.4.2 Variabel Independen

Variabel bebas (independen) dalam penelitian ini ada 5, yaitu:

a. ukuran perusahaan, diukur dengan melihat rata-rata penjualan bersih perusahaan

b. variabilitas persediaan, merupakan nilai akhir persediaan suatu perusahaan. Diukur dari koefisien variasi persediaan

c. laba sebelum pajak, merupakan laba yang diperoleh oleh perusahaan dalam satu periode sebelum dikurangi oleh pajak.

e. variabilitas harga pokok penjualan, merupakan perbedaan antara (1) biaya barang yang tersedia untuk dijual selama periode berjalan dan (2) biaya barang yang ada di tangan pada akhir periode

3.5 Skala Pengukuran Variabel 1. Variabel terikat (dependen)

Variabel ini diukur menggunakan variable dummy, dimana indikatornya ialah nilai 0 pada penggunaan metode FIFO dan nilai 1 pada penggunaan metode Average.

2. Variabel bebas (independen)

Variabel independen yang digunakan dalam penelitian ini ada 5 yaitu : a. Ukuran Perusahaan, diukur dengan melihat rata-rata penjualan bersih

perusahaan dengan menjumlahkan seluruh penjualan bersih tiap perusahaan dari tahun 2010-2012 (tiga tahun) lalu dibagi 3.

b. Variabilitas persediaan, diukur dari koefisien variasi persediaan dengan menggunakan skala rasio. Koefisien variasi dihitung dengan membagikan standar deviasi persediaan dengan rata-rata persediaan selama tiga tahun pada periode 2010-2012.

c. Laba sebelum pajak, diukur dari laba sebelum pajak satu tahun sebelum pemilihan metode persediaan pada periode penelitian.

d. Financial leverage, menggunakan skala rasio dan diukur dengan membagikan total hutang jangka panjang dengan total equity. Rata-rata

leverage selama tiga tahun pada periode pengamatan, lalu dibagi dengan tiga.

e. Variabilitas harga pokok penjualan, menggunakan skala rasio dan diukur selama tiga tahun periode pengamatan tahun 2010-2012 dengan membagikan standar deviasi harga pokok penjualan dengan harga pokok penjualan rata-rata.

[image:44.595.109.543.397.748.2]Ringkasan variabel dan definisi operasional variabel dari penelitian ini dapat dilihat pada tabel 3.2 berikut ini :

Tabel 3.2

Definisi Operasional Variabel Variabel Definisi

Variabel

Skala Pengukuran

Variabel Terikat (Y) : Metode Akuntansi FIFO Metode akuntansi FIFO merupakan metode yang mengasumsikan barang pertama yang dibeli adalah barang pertama yang digunakan/ dijual

Variabel dummy, dimana indikatornya: 0 (nol) = FIFO

Metode Akuntansi Average Metode akuntansi Average merupakan metode yang mengasumsikan nilai persediaan selama satu periode merupakan

biaya rata-rata barang yang tersedia selama periode tersebut Variabel

Bebas (X) : Ukuran Perusahaan Ukuran perusahaan diukur dengan melihat rata-rata penjualan bersih perusahaan selama 3 tahun

Rasio

Rata-Rata Penjualan Bersih =

�������������������ℎ������ 3 �ℎ�

3 Variabilitas Persediaan Variabilitas perusahaan merupakan nilai akhir persediaan suatu perusahaan. Diukur dari koefisien variasi persediaan Rasio

Variabilitas Persediaan =

������������������������ ���� − �������������� Variabilitas Harga Pokok Penjualan Variabilitas HPP merupakan perbedaan antara biaya barang yang tersedia untuk dijual pada satu periode dengan biaya barang yang ada ditangan pada akhir periode Rasio

Variabilitas HPP =

����������������� ���� − ������� Laba sebelum pajak Laba sebelum pajak suatu perusahaan merupakan selisih dari pendapatan dengan biaya yang dikeluarkan. Nominal

rasio dari total hutang jangka panjang perusahaan dengan total ekuitas yang dimiliki perusahaan.

Financial Leverage =

�����ℎ������������������

������������

3.6 Populasi dan Sampel Penelitian

1. Populasi dari penelitian ini merupakan perusahaan manufaktur yang terdaftar di BEI pada peridoe pengamatan tahun 2010-2012.

2. Sampel yang dipilih dalam penelitian menggunakan metode purposive non random sampling dengan kriteria :

a. Sampel merupakan perusahaan manufaktur yang terdapat di BEI dengan laporan keuangan 3 tahun terakhir, yaitu periode 2010-2012.

b. Perusahaan menggunakan mata uang rupiah dalam pembuatan laporan keuangannya pada tahun pengamatan yaitu 2010-2012. c. Perusahaan hanya menggunakan satu metode persediaan dalam

laporan keuangan sesuai dengan PSAK No.14 (revisi 2008), yaitu metode FIFO atau average pada tahun pengamatan 2010-2012. d. Perusahaan menggunakan salah satu metode persediaan secara

konsisten pada tahun pengamatan yaitu 2010-2012. 3.7 Jenis Data

dikumpulkan oleh pihak lain sebelumnya.Sumber data sekunder misalnya buku, laporan perusahaan, jurnal, internet, dan sebagainya. (Erlina,2011). Dalam penelitian ini, data sekunder terdiri dari:

1. Landasan teori dan informasi informasi mengenai penelitian yang didapat dari buku, internet, jurnal, skripsi dari peneliti terdahulu dan sebagainya 2. Informasi tentang laporan keuangan dan catatan atas laporan keuangan

perusahaan yang didapat dari websit

3.8 Metode Pengumpulan Data

Teknik pengumpulan data dilakukan dengan studi kepustakaan, yaitu melalui teknik pengumpulan data dengan mendapatkan informasi dan landasan teori untuk memahami masalah yang ada dalam skripsi ini, melalui bahan-bahan kuliah, buku, artikel koran, majalah ,dan jurnal.

3.9 Teknik Analisis Data

1. Analisis statistik deskriptif

Analisis statistik deskriptif bertujuan untuk mendeskripsikan variable-variabel yang terdapat dalam penelitian ini sehingga memberikan gambaran mengenai data, yang dilihat dari nilai rata-rata, standar deviasi, minimal, dan maximal.

2. Uji Asumsi Klasik

a. Uji Multikolineritas

Dalam Ghozali (2006 : 95), uji multikolineritas bertujuan untuk mengetahui apakah terdapat hubungan diantara variabel-variabel bebas yang ada dalam sebuah penelitian. Menurut Ade Fatma Lubis (2007:32) ketentuan untuk mendeteksi ada tidaknya multikolinearitas adalah sebagai berikut :

a. Jika nilai Variane Inflation Factor (VIF) tidak lebih dari 10 dan nilai Tolerancetidak kurang dari 0,1, maka model dapat dikatakan terbebas dari multikolinearitas. VIF = 1/Tolerance

b. Jika nilai koefisien korelasi antar masing-masing variable independen kurang dari 0,70, maka model dapat dinyatakan bebas dari asumsi klasik multikolinearitas. Jika lebih dari 0,7 maka diasumsikan terjadi korelasi yang sangat kuat antar variable independen sehingga terjadi multikolinearitas.

b. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk mengetahui apakah terdapat hubungan antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1(sebelumnya). Untuk mengetahui ada tidaknya autokerlasi dilakukan dengan uji Durbin-Watson dengan ketentuan sebagai berikut :

1) Jika nilai D-W < -2 maka terdapat autokorelasi positif.

2) Jika nilai D-W, dimana -2 < D-W > 2, maka tidak terdapat autokorelasi.

3) Jika nilai D-W > 2, maka terdapat autokorelasi positif.

3. Menguji Keseluruhan Model

4. Menguji Kelayakan Model Regresi

Menguji kelayakan model regresi bertujuan untuk mengetahui apakah data empiris sesuai dengan model dengan menggunakan uji Hosmer Lemeshow’s Goodness of Fit Test. Menurut Seyla (2013):

Jika nilai Hosmer Lemeshow’s Goodness of Fit Test sama dengan atau kurang dari 0,05 maka hipotesis ditolak, berarti ada perbedaan yang signifikan antara model dengan nilai observasinya sehingga goodness fit model tidak baik karena tidak memprediksi nilai observasinya.Jika nilai Hosmer Lemeshow’s Goodness of Fit Test lebih besar dari 0,05 maka hipotesis tidak dapat ditolak, berarti model dapat memprediksi nilai observasinya

5. Pengujian Hipotesis (Regresi Logistik)

Dalam penelitian ini menggunakan pengujian hipotesis dengan regresi logistik, dimana variabeldependen dan variabelindependennya campuran variable meterik dan non-metrik. Menurut Ghozali (2001), penelitian yang dilakukan dengan menggunakan uji regresi logistik tidak memerlukan asumsi normalitas pada variable independennya, modelnya adalah:

Lp �

1−�= β +β1UP + β2VP + β1LsP + β1FL + β1VHPP + e

Keterangan :

P = Probabilita perusahaan untuk memilih metode rata-rata

UP = Ukuran Perusahaan

LsP = Laba sebelum pajak

FL = Financial Leverage

VHPP = Variabilitas Harga Pokok Penjualan

e = eror

Pengujian Hipotesis dengan menggunakan regresi logistik memiliki tingkat signifikasi (α) sebesar 5%. Penerimaan dan penolakan hipotesis

BAB IV

HASIL ANALISIS DAN PENELITIAN

4.1 Gambaran Singkat Objek Penelitian

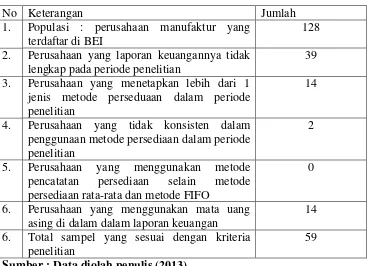

[image:52.595.111.478.416.682.2]Populasi penelitian terdiri dari perusahaan-perusahaan manufaktur yang terdaftar di BEI pada periode 2010-2012. Berdasarkan kriteria yang telah ditetapkan dalam bab sebelumnya, maka diperoleh sampel sebanyak 59 perusahaan dari 128 perusahaan manufaktur yang terdaftar di BEI. Rinciannya adalah sebagai berikut :

Tabel 4.1

Total Sampel Dalam Penelitian

No Keterangan Jumlah

1. Populasi : perusahaan manufaktur yang terdaftar di BEI

128 2. Perusahaan yang laporan keuangannya tidak

lengkap pada periode penelitian

39 3. Perusahaan yang menetapkan lebih dari 1

jenis metode perseduaan dalam periode penelitian

14

4. Perusahaan yang tidak konsisten dalam penggunaan metode persediaan dalam periode penelitian

2

5. Perusahaan yang menggunakan metode pencatatan persediaan selain metode persediaan rata-rata dan metode FIFO

0

6. Perusahaan yang menggunakan mata uang asing di dalam dalam laporan keuangan

14 6. Total sampel yang sesuai dengan kriteria

penelitian

59 Sumber : Data diolah penulis (2013)

ada,kelompokperusahaan dibedakan menjadi dua yaitu kelompok perusahaan yang menggunakan metode persediaan rata-rata dan kelompok perusahaan yang menggunakan metode persediaan FIFO.

Tabel 4.2

Kelomopok Perusahaan Berdasarkan Metode Persediaan Rata-Rata dan Metode Persediaan FIFO

No. Metode Persediaan Jumlah Persentase

1. Metode Rata-Rata 49 83.051 %

2. Metode FIFO 10 16.949 %

Total 59 100 %

Sumber : Data diolah penulis (2013)

ADES, AISA, AKKU, GGRM, INAF, KARW, KLBF, KBLM, MAIN, NIPS, SCPI, UNIT

4.2 Analisa Data dan Hasil Penelitian

4.2.1 Analisa Statistik Deskriptif

Analisa Statistik Deskriptif dilakukan dengan tujuan mendeskripsikan variabel-variabel independen dalam penelitian sehingga memberi gambaran mengenai data yang dilihat dari mean, standar deviasi, minimal, dan maximal. Variabel bebas (independen) dalam penelitian ini yaitu ukuran perusahaan, variabilitas persediaan, laba sebelum pajak,

Tabel 4. 3

Analisa Statistik Deskriptif Metode Average

Sumber : Data diolah penulis (2013)

Tabel 4.4

Analisis Statistik Deskriptif Metode FIFO

Statistics Laba sblm pjk Le-verage Varia-bilitas hpp Varia-bilitas perse-diaan Ukuran perusahaan NValid Missing Mean Std.Deviation Minimum Maximum

10 10 10 10 10

0 0 0 0 0

651.8820 .2831 .2440 .4630 2238.6690 1530.92994 .38704 .13745 .38318 3559.56223

-8.00 .01 .11 .05 2.37

4828.21 .90 .61 1.18 11591.70

Sumber : Data diolah penulis (2013)

Dari analisis statistik deskriptif diatas, menjelaskan bahwa terdapat perbedaan-perbedaan perusahaan yang menggunakan metode FIFO dengan perusahaan yang menggunakan metode Average. Hal ini dapat dilihat dari mean laba sebelum pajak yang menggunakan metode FIFO nilainya lebih besar yaitu sebesar Rp 651,882 milyar sedangkan mean laba sebelum pajak yang

Statistics Laba sblm pjk Le-verage Varia-bilitas hpp Varia-bilitas perse-diaan Ukuran perusahaan

N Valid Missing Mean

Std. Deviation Minimum Maximum

49 49 49 49 49

0 0 0 0 0

332.4851 .4094 .1527 .2304 3051.7420 811.58000 .79654 .07268 .18812 4622.57854

-209.23 -1.96 .04 .02 3.25

[image:55.595.114.518.436.582.2]menggunakan Average nilainya lebih kecil, yaitu sebesar Rp 332,485 milyar. Hasil yang sama juga terlihat pada variabilitas persediaan dan financial leverage

pada perusahaan yang menggunakan metode akuntansi FIFO yang nilainya lebih besar daripada perusahaan yang menggunakan metode akuntansi Average. Namun, terdapat perbedaan nilai pada variabilitas HPP dan ukuran perusahaan yang menunjukkan bahwa variabilitas hpp dan ukuran perusahaan pada perusahaan yang menggunakan metode akuntansi FIFO nilainya lebih kecil daripada perusahaan yang menggunakan metode average.

4.2.2 Uji Asumsi Klasik

4.2.2.1 Uji Multikolinearitas

Tabel 4.5

Hasil Uji Multikolinearitas Coefficientsa

Model Collinearity Statistics Tolerance VIF (Constant)

laba_sblm_pjk .541 1.849

leverage .963 1.039

variabilitas_hpp .918 1.090 variabilitas_persediaan .940 1.064 ukuran_perusahaan .545 1.837 a. Dependent Variable: metode

Sumber : Data diolah penulis (2013)

Berdasarkan data diatas, dapat dilihat bahwa nilai tolerance dari laba sebelum pajak adalah 0.541 > 0,1 dan nilai VIV-nya 1.849< 10. Hasil yang sama juga dapat dilihat dari nilai leverage, variabilitas HPP, variabilitas persediaan, dan ukuran perusahaan. Hal ini menunjukkan bahwa tidak terdapat multikolinearitas diantara variabelindependen dalam penelitian ini.

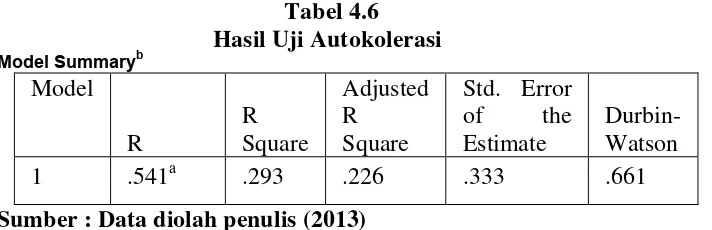

4.2.2.2 Uji Autokorelasi

Tabel 4.6 Hasil Uji Autokolerasi

Model Summaryb

Model R

R Square

Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .541a .293 .226 .333 .661

Sumber : Data diolah penulis (2013)

a. Predictors: (Constant), ukuran_perusahaan, laba_sblm_pjk, leverage, variabilitas_hpp,

variabilitas_persediaan

a. Dependent Variable: metode

Berdasarkan data diatas, menunjukkan nilai statistik D -W sebesar 0,661.Angka ini terletak diantara -2 dan 2 yang mengindikasi bahwa tidak terjadi autokorelasi positif maupun autokorelasi negatif dalam regresi linear ini.

4.2.3 Uji Keseluruhan Model Fit (Overall Fit Test)

Tabel 4.7

Gambaran Jumlah Kasus Penelitian Case Processing Summary

Unweighted Casesa N Percent

Selected Cases Included in Analysis

59 100.0 Missing Cases 0 .0

Total 59 100.0

Unselected Cases 0 .0

Total 59 100.0

a. If weight is in effect, see classification table for the total number of cases.

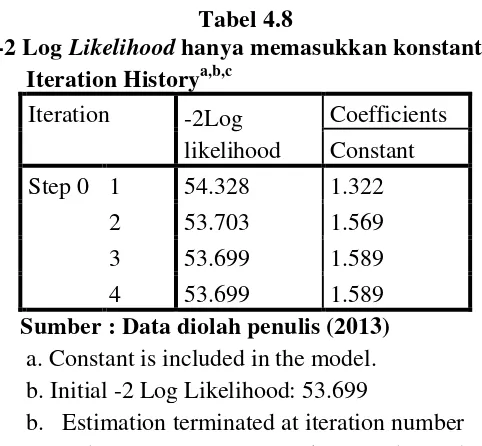

Dari tabel diatas, dapat disimpulkan bahwa terdapat 59 kasus yang diteliti dan seluruh kasus dinyatakan tetap dan tidak terdapat kasus yang mengalami eror. Uji keseluruhan model fit dilakukan dengan melihat nilai dari -2 Log Likelihood.

Tabel 4.8

-2 Log Likelihood hanya memasukkan konstanta Iteration Historya,b,c

Iteration -2Log likelihood

Coefficients Constant Step 0 1 54.328 1.322

2 53.703 1.569 3 53.699 1.589 4 53.699 1.589 Sumber : Data diolah penulis (2013)

a. Constant is included in the model. b. Initial -2 Log Likelihood: 53.699

b. Estimation terminated at iteration number 4 because parameter estimates changed by less than .001.

[image:60.595.189.430.111.334.2]Dalam table diatas, nilai -2Log Likelihood pada block = 0 yang hanya memasukkan konstanta adalah sebesar 53,699. Sementara itu, nilai 2Log Likelihood pada block = 1 yang memasukkan konstanta dan variabel independen adalah sebesar 38,032 dapat digambarkan sebagai berikut :

Tabel 4.9

-2 Log Likelihood memasukkan variabel independen Model Summary

Step -2Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 38.032a .233 .390

Sumber : Data diolah penulis (2013)

a. Estimation terminated at iteration number 6 because parameter estimates changed by less than .001.

ukuran perusahaan, laba sebelum pajak, financial leverage, variabilitas persediaan, dan variabilitas hpp dapat memperbaiki model fit.

4.2.4 Uji Kelayakan Model Regresi

[image:61.595.211.414.429.480.2]Uji ini dilakukan dengan menggunakan uji Hosmer and Lemeshow’s Goodness Of Fit Test. Uji ini bertujuan untuk mengetahui apakah tidak ada perbedaan model dengan data sehingga model dapat dikatakan fit. Apabila tingkat signifikan ≤ 5%, maka terdapat perbedaan antara model dan nilai observasinya. Namun, apabila tingkat signifikan ≥5%, maka model dapat memprediksi nilai observasinya dan fit dengan data observasinya.

Tabel 4.10

Uji Hosmer and Lemeshow’s Goodness Of Fit Test

Sumber : Data diolah penulis (2013)

Tampilan dari Output SPSS menunjukkan nilai signifikasi Hosmer and Lemeshow’s Goodness Of Fit Testsebesar 0,727 yang berarti diatas 0,5. Dengan demikian dapat disimpulkan bahwa model dapat diterima.

4.2.5 Pengujian Hipotesis (Regresi Logistik)

Hasil pengujian dari regresi logistik dapat digambarkan sebagai berikut : Hosmer and Lemeshow Test

Step Chi-square df Sig.

Tabel 4.11

Hasil Uji Regresi Logistik Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a ukuran_perusahaan .000 .000 1.431 1 .232 1.000 variabilitas_persedi

aan

-2.837 1.400 4.105 1 .043 .059 variabilitas_hpp -9.901 4.880 4.116 1 .042 .000 laba_sblm_pjk -.001 .001 2.671 1 .102 .999

leverage .377 .592 .406 1 .524 1.458

Constant 4.229 1.209 12.239 1 .000 68.617 a. Variable(s) entered on step 1: ukuran_perusahaan, variabilitas_persediaan, variabilitas_hpp, laba_sblm_pjk, leverage.

Sumber : Data diolah penulis (2013)

Hasil uji Regresi Logistik jika dimasukkan ke persamaan : Y = β +β1UP + β2VP + β1VHPP + β1LsP + β1FL + e

Y =4.229 +.000UP -2.837VP -9.901VHPP -0.01 LsP + 0.377FL + e Hipotesis 1

Hipotesis 2

Berdasarkan data diatas, variabilitas persediaan memiliki koefisien regresi negatif sebesar -2,837. Namun jika dilihat dari tingkat signifikasinya yaitu sebesar 0,43, maka hal ini sesuai dengan tingkat regresi logistik yaitu sebesar 0,05 atau 5%. Oleh sebab itu dapat disimpulkan bahwa hipotesis kedua diterima.

Hipotesis 3

Berdasarkan data diatas, Variabilitas Harga Pokok Penjualan memiliki koefisien regresi negatif sebesar -9,901. Namun, jika dilihat dari tingkat signifikasinya yaitu sebesar 0,043, maka hal ini sesuai dengan tingkat regresi logistik yaitu sebesar 0,05 atau 5%. Oleh sebab itu dapat disimpulkan bahwa hipotesis ketiga diterima Hipotesis 4

Berdasarkan data diatas, laba sebelum pajak memiliki koefisien regresi negatif sebesar -0,01. Jika dilihat dari tingkat signifikasinya yaitu sebesar 0,102, maka hal ini tidak sesuai dengan tingkat regresi logistik yaitu sebesar 0,05 atau 5%. Oleh sebab itu dapat disimpulkan bahwa hipotesis keempat ditolak.

Hipotesis 5

4.3 Pembahasan

4.3.1 Ukuran Perusahaan

Variabel ukuran perusahaan memberikan hasil yang tidak signifikan terhadap pemilihan metode penilaian persediaan perusahaan. Meskipun secara konsep besar kecilnya ukuran perusahaan akan mempengaruhi perusahaan dalam memilih metode persediaan, namun konsep tersebut tidak sesuai dengan penelitian ini. Rata-rata ukuran perusahaan yang menggunakan persediaan FIFO dengan rata-rata ukuran perusahaan yang menggunakan persediaan average tidak jauh berbeda. Sehingga besar kecilnya ukuran perusahaan tidak mempengaruhi perusahaan dalam memilih metode penilaian persediaan yang akan digunakan.

4.3.2 Variabilitas Persediaan

yang menemukan adanya pengaruh variabilitas perediaan terhadap pemilihan metode penilaian persediaan secara signifikan.

4.3.3 Variabilitas Harga Pokok Penjualan

Variabilitas Harga Pokok Penjualan memberikan hasil yang signifikan terhadap pemilihan metode penilaian persediaan. Konsep variabilitas harga pokok penjualan dimana jika variabilitas harga pokok penjualan tinggi maka perusahaan akan berusaha untuk meningkatkan laba dengan menggunakan metode persediaan FIFO dan sebaliknya dinyatakan berpengaruh signifikan dalam penelitian ini.

4.3.4 Laba Sebelum Pajak

Variabel laba sebelum pajak memberikan hasil yang tidak signifikan terhadap pemilihan metode penilaian persediaan. Konsep laba sebelum pajak akan mempengaruhi pemilihan metode penilaian persediaan perusahaan tidak sesuai dengan hasil penelitian ini. Hal ini berarti perusahaan tidak terpengaruh akan laba sebelum pajak dalam memilih metode penilaian persediaan apa yang akan digunakan meskipun secara konsep laba sebelum pajak akan mempengaruhi tinggi rendahnya pajak yang akan dibayarkan oleh perusahan. Hal ini juga sesuai dengan hasil penelitian yang telah dilakukan sebelumnya oleh Shofaa (2010) yang menyatakan bahwa tidak terdapat pengaruh yang signifikan dari laba sebelum pajak terhadap pemilihan metode penilaian perediaan.

4.3.5 Financial Leverage

Variabel Financial leverage memberikan hasil yang tidak signifikan terhadap pemilihan metode penilaian persediaan. Konsep financial leverage

cenderung untuk meningkatkan laba dengan memilih menggunakan penilaian persediaan FIFO. Namun, hal ini tidak sesuai dengan penelitian ini, dimana peneliti berasumsi bahwa perusahaan yang memiliki tingkat leverage tinggi, akan tetap berupaya untuk memperkecil laba untuk dapat melakukan penghematan pajak. Oleh sebab itu, tidak ada pengaruh yang ditimbulkan oleh Financial Leverage terhadap keputusan penilaian persediaan yang digunakan perusahaan. Hal ini juga mendukung penelitian Taqwa (2001) dan Shoofa (2010) dimana

BAB V

PENUTUP

5.1 Kesimpulan

Penelitian ini dilakukan untuk mengetahui apakah variabel ukuran perusahaan, variabilitas persediaan, variabilitas harga pokok penjualan, laba sebelum pajak, dan financial leverage berpengaruh terhadap pemilihan metode akuntansi persediaan pada perusahaan manufaktur yang terdaftar di BEI pada periode 2010-2012. Adapun kesimpulan yang dapat diambil dari penelitian ini adalah :

a. Dari penelitian ini diperoleh jumlah perusahaan yang menggunakan metode rata-rata (Average) lebih besar daripada perushaan yang menggunakan metode FIFO.

b. Berdasarkan analisis statistik yang dilakukan, tingkat leverage dan ukuran perusahaan pada perusahaan yang menggunakan metode average lebih tinggi jika dibandingkan dengan tingkatleverage dan variabilitas perusahaan pada perusahaan yang menggunakan metode FIFO. Namun hal tersebut berbanding terbalik pada variabel laba sebelum pajak, variabilitas hpp dan variabilitas persediaan.

persediaan pada perusahaan manufaktur yang terdaftar di BEI pada peride 2010-2012. Variabel-variabel tersebut adalah variabilitas persediaan dan variabilitas harga pokok penjualan. Hasil ini juga sesuai dengan penelitian sebelumnya oleh Taqwa (2001) yang juga mengungkapkan bahwa variabilitas persediaan memiliki hasil yang signifikan. Namun pada penelitian Srimonah (2007) dan Mukhlasin (2001), variabilitas persediaan memiliki hasil yang tidak signifikan. Selain itu, penelitian yang dilakukan Mukhlasin juga menunjukkan bahwa variabilitas harga pokok penjualan memiliki hasil yang signifikan sesuai dengan penelitian ini. Sementara variabel lainnya, yaitu ukuran perusahaan, laba sebelum pajak dan financial leverage dalam penelitian ini tidak berpengaruh secara signifikan. Hasil ini konsisten dengan penelitian yang dilakukan Niheaus (1989), dan Abdullah (1999) yang menyatakan ukuran perusahaan tidak memiliki pengaruh yang signifikan, namun tidak sesuai dengan hasil yang diberikan oleh Taqwa (2001) dan Shofaa (2012). Namun berdasarkan penelitian Taqwa (2001) dan Shofaa (2012) financial leveragetidak memiliki pengaruh yang signifikan sesuai dengan hasil penelitian ini. Beberapa perbedaan lainnya dari hasil penelitian diasumsikan bersumber dari kondisi ekonomi yang berbeda-beda pada tiap tahun penelitian.

d. Dari hasil pengujian yang telah dilakukan, maka telah diperoleh jawaban atas hipotesis yang telah disebutkan diatas, yaitu :

tinggi dari tingkat signifikasi koefisien regresi logistik. Oleh sebab itu, dapat disimpulkan bahwa hipotesis pertama ditolak. 2. Berdasarkan data diatas, variabilitas persediaan memiliki

tingkat signifikasi lebih rendah dari tingkat signifikasi koefisien regresi logistik. Oleh sebab itu, dapat disimpulkan bahwa hipotesis kedua diterima.

3. Berdasarkan data diatas, variabilitas harga pokok penjualan memilikitingkat signifikasi lebih rendah dari tingkat signifikasi koefisien regresi logistik. Oleh sebab itu, dapat disimpulkan bahwa hipotesis ketiga diterima.

4. Berdasarkan data diatas, laba sebelum pajak memiliki tingkat signifikasi lebih tinggi dari tingkat signifikasi koefisien regresi logistik. Oleh sebab itu, dapat disimpulkan bahwa hipotesis keempat ditolak.

5. Berdasarkan data diatas, financial leverage memilikimemiliki tingkat signifikasi lebih tinggi dari tingkat signifikasi koefisien regresi logistik. Oleh sebab itu, dapat disimpulkan bahwa hipotesis kelima ditolak.

5.2 Saran

akuntansi persediaan demi hasil penelitian yang lebih baik, adapun hal-hal yang perlu dipertimbangkan, yaitu :

a. Rentang periode penelitian akan lebih baik jika dilakukan dalam jangka waktu lebih dari 3 tahun agar data yang dikumpulkan dan hasil penelitian semakin baik dan akurat.

b. Menambah variabel yang digunakan berdasarkan klasifikasi industri agar didapat pengaruh yang jelas atas metode akuntansi persediaan, karena industri yang berbeda akan menimbulkan pengaruh yang berbeda pula terhadap keputusan yang diambil pimpinan perusahaan tiap industry.

DAFTAR PUSTAKA

Abdullah Syukri. 1999. Faktor-faktor Yang Mempengaruhi Pemilihan Metode Akuntansi Persediaan Pada Perusahaan Manufaktur yang telah go-public.Thesis S2, UGM, Yogyakarta.

Ardiani Ika dan Srimonah. 2007. Analisis Faktor-Faktor yang Mempengaruhi Pemilihan Metode Penilaian Persediaan. Skripsi. Universitas Semarang, Jawa Tengah.

Ariesty Putri. 2008. Pengaruh Pemilihan Metode Akuntansi Persediaan, Ukuran Perusahaan, Intensitas Persediaan, Variabilitas Harga Pokok Penjualan dan Variabilitas Persediaan Terhadap Price Earning Ratio. Skripsi. Sekolah Tinggi Ilmu Ekonomi Perbanas,Surabaya

Ariyoso Wordpress. (2009), “Regresi Logistik”.

15 Desember 2013

Bar-Yosef, Sasson; Sen, Pradyot K. “On Optimal Choice of Inventory Accounting Method”, The Accounting Review, Vol 67,2 (Apr 1992), pg. 320

Bursa Efek Indonesia. (2012), “Laporan Keuangan Perusahaan Manufaktur periode 2010-2012”( diakses 24 Agustus 2013) Cushing B.E dan M.J Lee Clere. 1992. “Evidence in the Determinants of

Inventory Accounting Policy Choice. The Accounting Review” 67 (April) hal 355-366

Erlina. 2011. Metodologi Penelitian. Medan : USU Press.

Ibarra, Venus C. “Choice of Inventory Costing Method of Selected Companies in The Philippines”, Journal of International Business Research, Vol. 7, Special Issue 1, 2008. Philippines.

Imam Ghozali. 2001. Aplikasi Analisis Multivariate dengan Program SPSS. Edisi 1. Badan Penerbit Universitas Diponegoro, Semarang.