1 PENGARUH UKURAN PERUSAHAAN, VARIABILITAS PERSEDIAAN,

VARIABILITAS HARGA POKOK PENJUALAN, LABA SEBELUM PAJAK, DAN FINANCIAL LEVERAGE TERHADAP PEMILIHAN METODE AKUNTANSI PERSEDIAAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI

TAHUN 2010-2012 Oleh :

Thresya Memoriana Hutahaean (1) Iskandar Muda (2),

1, 2

Fakultas Ekonomi Universitas Sumatera Utara

Email : [email protected]

ABSTRAK

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi pemilihan metode akuntansi persediaan dalam perusahaan manufaktur yang terdaftar di BEI pada tahun 2010-2012. Variabel independen yang digunakan dalam penelitian ini adalah ukuran perusahaan, variabilitas persediaan, variabilitas harga pokok penjualan, laba sebelum pajak dan financial leverage. Sedangkan variabel dependen yang digunakan dalam penelitian ini adalah metode akuntansi persediaan yang sesuai dengan PSAK NO.14 (2008) yaitu metode persediaan rata-rata (Average) dan metode persediaan FIFO.

Populasi yang digunakan dalam penelitian ini adalah perusahaan maufaktur yang terdaftar di Bursa Efek Indonesia selama 3 tahun yaitu, Tahun 2010-2012. Penelitian ini menggunakan metode purposive non random sampling dengan jumlah populasi sebanyak 128 perusahaan dan jumlah sampel sebanyak 59 perusahaan. Alat analisis yang digunakan ialah analisis regresi logistic dengan menggunakan SPSS versi 18.

Hasil penelitian menunjukkan bahwa variabilitas persediaan dan variabilitas harga pokok penjualan memiliki pengaruh yang signifikan terhadap pemilihan metode akuntansi perediaan. Sedangkan ukuran perushaan, laba sebelum pajak dan financial leverage tidak memiliki pengaruh yang signifikan.

Kata kunci : metode akuntansi persediaan, FIFO, average, ukuran perusahaan, variabilitas persediaan, variabilitas harga pokok penjualan, laba sebelum pajak, financial leverage.

PENDAHULUAN

Persediaan merupakan salah satu bagian yang penting dalam aktivitas perusahaan baik perusahaan dagang maupun perusahaan manufaktur, karena persediaan merupakan aktiva yang sangat penting sebagai sumber pendapatan perusahaan. Oleh sebab itu,

dibutuhkan pengelolaan persediaan yang tepat untuk mencapai tingkat efektifitas dan efisiensi operasional perusahaan. Pengelolaan persediaan yang tepat dalam perusahaan akan berdampak kepada lancarnya proses produksi perusahaan, yang juga akan berpengaruh terhadap kemampuan perusahaan dalam memenuhi kebutuhan

2

pelanggan. Namun sebaliknya, pengelolaan persediaan yang kurang baik juga akan memberikan dampak buruk bagi aktivitas operasional, yang akan menimbulkan potensi kerugian bagi perusahaan. Salah satu hal yang perlu diperhatikan oleh manajemen dalam mengelola persediaan adalah menentukan metode akuntansi persediaan yang tepat bagi perusahaan. Setiap perusahaan memiliki kebijakan yang berbeda dalam menentukan metode akuntansi persediaan. Mengacu pada PSAK No. 14 (2008) yang telah direvisi, menyatakan bahwa metode persediaan yang diperbolehkan adalah metode FIFO dan metode rata-rata saja. Secara umum,

pemilihan suatu metode harus

mempertimbangkan keadaan masing-masing perusahaan yang dapat dilihat dari segi: ukuran perusahaan, variabilitas persediaan, laba sebelum pajak, financial leverage, dan variabilitas harga pokok penjualan.

Berdasarkan penelitian yang terdahulu, terdapat beberapa hasil yang berbeda antara penelitian yang satu dengan penelitian yang lainnya. Beberapa variabel memberikan hasil penelitian yang signifikan dalam penelitian yang satu, namun dalam penelitian lainnya, variabel yang sama justru memberikan hasil yang tidak signifikan. Niheaus (1989), dalam penelitiannya menggunakan variabel kepemilikan

manajemen, ukuran perusahaan, variabilitas perusahaan, dan leverage. Hasilnya menunjukkan bahwa variabel kepemilikan manajemen dan variabilitas perusahaan memberikan dampak yang signifikan. Sementara ukuran perusahaan dan leverage tidak. Dalam penelitian Abdullah (1999) yang menguji beberapa variabel serupa yaitu ukuran perusahaan, financial leverage, variabilitas persediaan, rasio lancar, dan profitabilitas memberikan hasil bahwa variabel variabel tersebut tidak memberikan pengaruh yang signifikan terhadap pemilihan metode pencatatan persediaan. Perbedaan hasil penelitian yang diberikan Abdullah dan Niheaus (1989), membuat peneliti ingin menguji kembali beberapa variabel tersebut apakah dapat memberikan pengaruh signifikan terahadap pemilihan metode pencatatan persediaan atau tidak.

Berdasarkan uraian tersebut, maka peneliti tertarik untuk melakukan penelitian terhadap pemilihan metode pencatatan persediaan dengan judul:

Pengaruh Ukuran Perusahaan, Variabilitas Persediaan, Laba Sebelum Pajak, Financial Leverage, Variabilitas Harga Pokok Penjualan terhadap Pemilihan Metode Akuntansi Persediaan pada Perusahaan Manufaktur Yang Terdaftar di BEI Tahun 2010-2012.

3 TINJAUAN PUSTAKA

1. Teori Akuntansi Positif

Teori akuntansi positif merupakan teori yang dikembangkan oleh Watts dan Zimmerman (1960) yang menjelaskan tentang kebijakan akuntansi dan praktiknya dalam perusahaan serta memprediksi kebijakan apa yang akan dipilih manajer dalam kondisi-kondisi tertentu dimasa yang akan datang. Dalam teori akuntansi positif, ada beberapa alternatif akuntansi yang dapat digunakan oleh setiap perusahaan dalam upaya untuk mencapai efisiensi dan efektifitas perusahaan serta tingkat laba yang optimal. Teori akuntansi positif menerangkan bahwa adanya motivasi-motivasi bagi perusahaan dalam manajemen laba. Para manajer perusahaan dapat meningkatkan laba perusahaan ataupun memperkecil laba dengan tujuan tax saving melalui penentuan penilaian persediaan yang tepat dan sesuai untuk perusahaan dengan kondisi ekonomi saat ini.

2. Persediaan

a. Pengertian Persediaan

Menurut Kieso & Weydgant (2008) Persediaan (inventory) adalah pos-pos aktiva yang dimiliki oleh perusahaan untuk dijual dalam operasi bisnis normal, atau barang yang akan digunakan atau dikonsumsi dalam membuat barang yang akan dijual. Sementara itu, pengertian persediaan menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. 14 (2008) adalah sebagai berikut :

Persediaan adalah aktiva :

(a) tersedia untuk dijual dalam kegiatan usaha normal

(b) dalam proses produksi dan atau dalam perjalanan, atau

(c) dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberian jasa.

b. Metode Akuntansi

Persediaan

Dalam menilai persediaan terdapat 3 metode yang dapat digunakan, yaitu metode biaya rata-rata (Average), metode Masuk Pertama Keluar Pertama atau First In Firs Out (FIFO), dan Last In First Out (LIFO) . Di Indonesia sendiri, berdasarkan

Berdasarkan PSAK (2008 : 14)

mengungkapkan bahwa :

biaya persediaan harus dihitung dengan menggunakan rumus biaya masuk pertama keluar pertama (MPKP atau FIFO), rata-rata tertimbang. Entitas harus menggunakan rumus biaya yang sama terhadap semua persediaan yang memiliki sifat dan kegunaan yang sama. untuk persediaan yang memiliki sifat dan kegunaan yang berbeda, rumusan biaya yang berbeda diperkenankan.

Menurut Kieso, Weygandt dan Warfield (2008), Metode LIFO merupakan metode persediaan yang menandingkan (matches) biaya dari barang-barang yang paling akhir dibeli terhadap pendapatan. Sementara metode FIFO mengasumsikan

bahwa barang-barang digunakan

(dikeluarkan) sesuai urutan pembeliannya. Dalam rumus biaya rata-rata tertimbang (average), biaya setiap item ditentukan berdasarkan biaya rata-rata tertimbang dari setiap item yang serupa pada awal periode dan biaya item yang serupa yang dibeli atau diproduksi selama satu periode. Perhitungan rata-rata dapat dilakukan secara berkala atau pada setiap penerimaan kiriman, tergantung pada keadaan entitas ( PSAK 2008 : 14).

4 c. Pemilihan Metode Persediaan

Ada beberapa alasan yang mendasari pemilihan metode penilaian persediaan. Menurut Haryono Jusup (2005) dalam Srimonah (2008) ada tiga faktor yang menjadi alasan yang mendasari pemilihan metode penilaian persediaan, yaitu: pengaruh terhadap neraca, pengaruh terhadap laporan laba rugi, dan pengaruh pajak.

3. Ukuran Perusahaan

Menurut Lee dan Hsieh (1985) dalam Mukhlasin (2002), ukuran perusahaan merupakan proksi volalitas operasional dan inventory controllability yang seharusnya dalam skala ekonomis, besarnya perusahaan menunjukkan

pencapaian operasi lancar dan

pengendalian perusahaan. Ukuran perusahaan berpengaruh terhadap pemilihan metode penilaian persediaan perusahaan.(Taqwa, 2001). Perusahaan besar cenderung untuk memilih metode rata-rata untuk mengurangi jumlah laba dengan tujuan untuk melakukan tax saving dan untuk menghindari adanya biaya politik (political cost) yang muncul.

4. Variabilitas Persediaan

Variabilitas persediaan merupakan nilai akhir persediaan suatu perusahaan. Perusahaan yang memiliki persediaan yang bervariasi, akan memiliki laba yang bervariasi pula. Oleh sebab itu, perusahaan yang memiliki laba yang bervariasi, cenderung memilih metode yang dapat meningkatkan laba yang akan dilaporkan yaitu dengan menggunakan metode FIFO.

5. Variabilitas Harga Pokok Penjualan

Harga pokok penjualan merupakan perbedaan antara (1) biaya barang yang tersedia untuk dijual selama peride berjalan dan (2) biaya barang yang ada di tangan pada akhir periode ( Kieso dan Weydgant, 2008). Salah satu penyebab

harga pokok penjualan bervariasi yaitu karena adanya inflasi. Jika harga pokok penjualan dalam perusahaan tinggi, maka perusahaan cenderung menggunakan metode FIFO untuk meningkatkan laba yang dilaporkan.

6. Laba Sebelum Pajak

Berdasarkan Political Cost yang dikemukakan oleh Watts and Zimmerman (1986) menyatakan bahwa perusahaan dengan laba yang besar cenderung akan mendapat banyak perhatian dari pemerintah sehingga menimbulkan biaya politik seperti intervensi pemerintah dan pengenaan pajak yang tinggi. Hal ini menyebabkan perusahaan-perusahaan yang memiliki laba sebelum pajak yang besar memilih metode average untuk menurunkan laba yang dilaporkan sehingga memungkinkan perusahaan untuk melakukan penghematan pajak (tax saving)

7. Financial Leverage

Financial Leverage menunjukkan sejauh mana perusahaan dapat memenuhi kewajibannya dalam membayar hutang dengan menggunakan aktiva yang dimilikinya. Menurut Zmijewski dan Hangerman (1981) dalam Taqwa (2001), apabila perusahaan memiliki tingkat leverage yang tinggi, maka perusahaan akan memilih metode-metode penilaian yang dapat menaikkan laba untuk menghindari terjadinya pelanggaran debt covenant atau perjanjian hutang, dimana pelanggaran terhadap perjanjian hutang akan menimbulkan biaya.

Kerangka Konseptual

Berdasarkan penjelasan diatas, maka dapat disimpulkan bahwa persediaan merupakan salah satu faktor yang penting dalam perusahaan demi terciptanya efisiensi dan efektifitas operasional perusahaan dalam pencapaian tujuan.

5

perlu diperhatikan manajemen dalam mengelola persediaan adalah dengan memilih metode pencatatan persediaan yang tepat sesuai dengan kondisi perusahaan. Oleh sebab itu, kerangka konseptual dapat digambarkan sebagai berikut :

Hipotesis Penelitian

Berdasarkan penjelasan diatas, maka peneliti mengemukakan lima hipotesis yang berkenaan dengan penelitian ini, yaitu :

H1 : Faktor Ukuran Perusahaan berpengaruh terhadap pemilihan metode pencatatan persediaan.

H2 : Faktor Variabilitas Persediaan berpengaruh terhadap pemilihan metode pencatatan persediaan.

H3 : Faktor Variabilitas Harga Pokok Penjualan berpengaruh terhadap pemilihan metode pencatatan persediaan.

H4 : Faktor Laba Sebelum pajak berpengaruh terhadap pemilihan metode pencatatan persediaan.

H5 : Faktor Financial Leverage berpengaruh terhadap pemilihan metode pencatatan persediaan. Faktor-Faktor yang Ada dalam Perusahaan Ukuran Perusahaan (X1) Variabilitas Persediaan (X2)

Laba Sebelum pajak (X3) Financial Leverage (X4) Variabilitas Harga Pokok Penjualan (X5) Pemilihan Metode Pencatatan Persediaan (Y)

6 METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian jika dilihat dari paradigma penelitian tergolong penelitian kuantitatif. Paradigma kuantitatif menekankan pada pengujian teori melalui pengukuran variable penelitian dengan angka dan melakukan analisis data dengan prosedur statistik. (Erlina,2011)

Jenis penelitian jika dilihat berdasarkan tujuannya merupakan penelitian dasar. Penelitian dasar dilakukan untuk memverifikasi teori yang sudah ada atau mengetahui lebih jauh tentang sebuah konsep. Hal pertama sekali yang harus dilakukan dalam penelitian dasar adalah pengujian konsep atau hipotesis awal dan kemudian pembuatan kajian lebih dalam serta kesimpulan

tentang fenomena yang diamati

(Wibisono,2002)

Berdasarkan karakteristik masalahnya, penelitian ini tergolong penelitian kausal komparatif. Penelitian ini merupakan tipe penelitian dengan karakteristik masalah berupa sebab akibat antara 2 variabel atau lebih. Penelitian ini merupakan tipe penelitian ex post facto (Erlina,2011)

3.2 Definisi Operasional Variabel Dependen

Variabel terikat (dependen) dalam penelitian ini merupakan metode penilaian persediaan FIFO dan Average. Dalam penelitian ini hanya mengambil kedua metode tersebut karena sesuai dengan pernyataan yang terdapat dalam PSAK No. 14 (revisi 2008) dan peraturan yang tertuang dalam Undang-Undang Pajak nomor 36 Pasal 10 ayat (6) Tahun 2008.

Variabel Independen

Variabel bebas (independen) dalam penelitian ini ada 5, yaitu:

a. ukuran perusahaan, diukur dengan melihat rata-rata

penjualan bersih

perusahaan

b. variabilitas persediaan, merupakan nilai akhir

persediaan suatu

perusahaan. Diukur dari koefisien variasi persediaan c. laba sebelum pajak,

merupakan laba yang diperoleh oleh perusahaan dalam satu periode sebelum dikurangi oleh pajak.

d. fianacial leverage, menunjukkan sejauh mana

perusahaan dapat

memenuhi kewajibannya dalam membayar hutang

dengan menggunakan

aktiva yang dimilikinya, dan

e. variabilitas harga pokok penjualan, merupakan perbedaan antara (1) biaya barang yang tersedia untuk dijual selama periode berjalan dan (2) biaya barang yang ada di tangan pada akhir periode

3.3 Skala Pengukuran Variabel Variabel terikat (dependen)

Variabel ini diukur menggunakan variable dummy, dimana indikatornya ialah nilai 0 pada penggunaan metode FIFO dan nilai 1 pada penggunaan metode Average.

Variabel bebas (independen)

Variabel independen yang

digunakan dalam penelitian ini ada 5 yaitu :

7

a. Ukuran Perusahaan, diukur dengan melihat rata-rata penjualan bersih perusahaan dengan menjumlahkan seluruh

penjualan bersih tiap

perusahaan dari tahun 2010-2012 (tiga tahun) lalu dibagi 3. b. Variabilitas persediaan, diukur

dari koefisien variasi

persediaan dengan

menggunakan skala rasio. Koefisien variasi dihitung dengan membagikan standar deviasi persediaan dengan rata-rata persediaan selama tiga tahun pada periode 2010-2012. c. Laba sebelum pajak, diukur dari laba sebelum pajak satu tahun sebelum pemilihan metode persediaan pada periode penelitian.

d. Financial leverage,

menggunakan skala rasio dan diukur dengan membagikan total hutang jangka panjang dengan total equity. Rata-rata Financial Leverage diperoleh dengan menjumlahkan nilai financial leverage selama tiga

tahun pada periode

pengamatan, lalu dibagi dengan tiga.

e. Variabilitas harga pokok penjualan, menggunakan skala rasio dan diukur selama tiga tahun periode pengamatan tahun 2010-2012 dengan membagikan standar deviasi harga pokok penjualan dengan harga pokok penjualan rata-rata.

3.4 Populasi dan Sampel Penelitian

1. Populasi dari penelitian ini

merupakan perusahaan

manufaktur yang terdaftar di BEI pada peridoe pengamatan tahun 2010-2012.

2. Sampel yang dipilih dalam

penelitian menggunakan

metode purposive non random sampling dengan kriteria :

a. Sampel merupakan

perusahaan manufaktur yang terdapat di BEI dengan laporan keuangan 3 tahun terakhir, yaitu periode 2010-2012.

b. Perusahaan menggunakan mata uang rupiah dalam

pembuatan laporan

keuangannya pada tahun pengamatan yaitu 2010-2012.

c. Perusahaan hanya

menggunakan satu metode persediaan dalam laporan keuangan sesuai dengan PSAK No.14 (revisi 2008), yaitu metode FIFO atau average pada tahun pengamatan 2010-2012. d. Perusahaan menggunakan

salah satu metode

persediaan secara konsisten pada tahun pengamatan yaitu 2010-2012.

3.5 Jenis Data

Data yang digunakan dalam penelitian ini merupakan data sekunder, yang dikumpulkan melalui sumber-sumber tercetak, dimana data tersebut telah dikumpulkan oleh pihak lain sebelumnya. Sumber data sekunder misalnya buku, laporan perusahaan, jurnal, internet, dan sebagainya.

3.6 Metode Pengumpulan Data

Teknik pengumpulan data

dilakukan dengan studi kepustakaan, yaitu melalui teknik pengumpulan data dengan mendapatkan informasi dan landasan teori untuk memahami masalah yang ada dalam skripsi ini, melalui bahan-bahan kuliah, buku, artikel koran, majalah ,dan jurnal.

8

Laporan keuangan dan catatan atas laporan keuangan diambil melalui website www.idx.co.id.

3.7 Teknik Analisis Data

1. Analisis statistik deskriptif

Analisis statistik deskriptif bertujuan untuk mendeskripsikan variable-variabel yang terdapat dalam penelitian ini sehingga memberikan gambaran mengenai data, yang dilihat dari nilai rata-rata, standar deviasi, minimal, dan maximal.

2. Uji Asumsi Klasik Uji Multikolineritas

Dalam Ghozali (2006 : 95), uji multikolineritas bertujuan untuk mengetahui apakah terdapat hubungan diantara variabel-variabel bebas yang ada dalam sebuah penelitian.

Uji Autokorelasi

Uji Autokorelasi bertujuan untuk mengetahui apakah terdapat hubungan antara kesalahan pengganggu pada periode t dengan kesalahan pada periode

t-1(sebelumnya). Untuk mengetahui ada tidaknya autokerlasi dilakukan dengan uji Durbin-Watson

3. Menguji Keseluruhan Model

Menguji keseluruhan model bertujuan untuk mengetahui apakah model yang digunakan telah sesuai dengan data penelitian yang tersedia Statistik yang digunakan berdasarkan fungsi likelihood. Pengujian ini dilakukan dengan membandingkan nilai -2LogLikelihood pada awal (Block=0) dengan nilai -2LogLikelihood pada akhir (Block=1) untuk model dengan konstanta dan variabel bebas.

4. Menguji Kelayakan Model Regresi

Menguji kelayakan model regresi bertujuan untuk mengetahui apakah data empiris sesuai dengan model dengan menggunakan uji Hosmer Lemeshow’s Goodness of Fit Test.

5. Pengujian Hipotesis (Regresi Logistik)

Dalam penelitian ini menggunakan pengujian hipotesis dengan regresi logistik, dimana variabel dependen dan variabel independennya campuran variable meterik dan non-metrik. Menurut Ghozali (2001), penelitian yang dilakukan dengan menggunakan uji regresi logistik tidak memerlukan asumsi normalitas pada variable independennya, modelnya adalah:

Lp = β +β1UP + β2VP + β1LsP + β1FL

+ β1VHPP + e

Keterangan :

P = Probabilita perusahaan untuk memilih metode rata-rata

UP = Ukuran Perusahaan VP = Variabilitas Persediaan LsP = Laba sebelum pajak FL = Financial Leverage

VHPP = Variabilitas Harga Pokok Penjualan

e = eror

Pengujian Hipotesis dengan menggunakan regresi logistik memiliki tingkat signifikasi (α) sebesar 5%. Penerimaan dan penolakan hipotesis didasarkan pada value. Apabila p-value> 5% maka hipotesis diterima, artinya variable bebas memiliki pengaruh terhadap pemilihan metode pencatatan persediaan. Namun, apabila p-value < 5%, maka hipotesis ditolak, artinya variable

9

bebas tidak memiliki pengaruh terhadap pemilihan metode pencatatan persediaan.

HASIL ANALISIS DAN PENELIAN

Dari analisis statistik deskriptif diatas, menjelaskan bahwa terdapat perbedaan-perbedaan perusahaan yang menggunakan metode FIFO dengan perusahaan yang menggunakan metode Average.

Hal ini dapat dilihat dari mean laba sebelum pajak yang menggunakan metode FIFO nilainya lebih besar yaitu sebesar Rp 651,882 milyar sedangkan mean laba sebelum pajak yang menggunakan Average nilainya lebih kecil, yaitu sebesar Rp 332,485 milyar.

Hasil yang sama juga terlihat pada variabilitas persediaan dan financial leverage pada perusahaan yang menggunakan metode akuntansi FIFO yang nilainya lebih besar daripada perusahaan yang menggunakan metode akuntansi Average. Namun, terdapat perbedaan nilai pada variabilitas HPP dan ukuran perusahaan yang menunjukkan

bahwa variabilitas hpp dan ukuran perusahaan pada perusahaan yang menggunakan metode akuntansi FIFO nilainya lebih kecil daripada perusahaan yang menggunakan metode average.

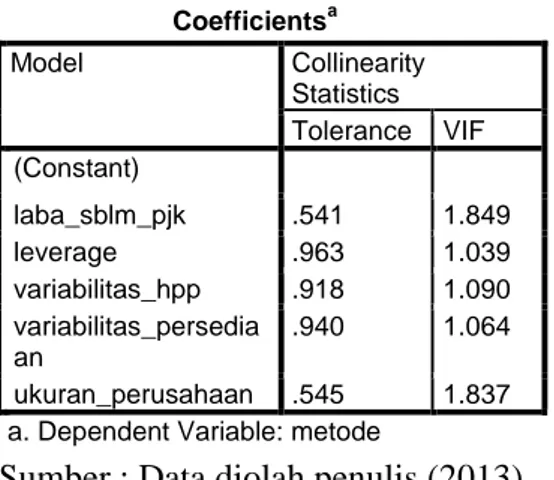

Uji Asumsi Klasik 1. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk mengetahui apakah terdapat korelasi diantara variabel independen dalam model regresi. Cara yang digunakan untuk mendeteksi ada tidaknya multikolnearitas dalam variabel independen adalah dengan melihat nilai tolerance dan VIF-nya. Suatu model regresi dinyatakan terdapat multikolinearitas apabila nilai tolerance < 0,10 dan nilai VIF > 10.

Tabel 2

Analisis Statistik Deskriptif Metode Average

LSP Lev Var.Hp p Var.Inv UP N Valid 49 49 49 49 49 Missin g 0 0 0 0 0 Mean 332.48 51 .409 4 .1527 .2304 3051.7 420 Std. Deviation 811.58 000 .796 54 .07268 .18812 4622.5 7854 Minimum 209.23 -1.96 .04 .02 3.25 Maximum 4655.1 9 3.12 .39 1.13 18115. 60 Tabel 1

Analisis Statistik Deskriptif Metode FIFO

LSP Lev Var.Hp p Var.Inv UP N Valid 10 10 10 10 10 Missin g 0 0 0 0 0 Mean 651.88 20 .283 1 .2440 .4630 2238.6 690 Std. Deviation 1530.9 2994 .387 04 .13745 .38318 3559.5 6223 Minimum -8.00 .01 .11 .05 2.37 Maximum 4828.2 1 .90 .61 1.18 11591. 70

10

Tabel 3

Hasil Uji Multikolinearitas

Sumber : Data diolah penulis (2013)

Berdasarkan data diatas, dapat dilihat bahwa nilai tolerance dari laba sebelum pajak adalah 0.541 > 0,1 dan nilai VIV-nya 1.849 < 10. Hasil yang sama juga dapat dilihat dari nilai leverage, variabilitas HPP, variabilitas persediaan, dan ukuran perusahaan. Hal ini menunjukkan bahwa tidak terdapat multikolinearitas diantara variabel independen dalam penelitian ini.

Uji Autokorelasi

Uji autokorelasi dilakukan untuk mengetahui apakah dalam sebuah model regresi linier terdapat hubungan yang kuat baik positif maupun negatif antardata yang ada pada variabel -variabel penelitian.

Tabel 4 Hasil Uji Autokolerasi

Model Summaryb

Berdasarkan data diatas,

menunjukkan nilai statistik D -W sebesar 0,661. Angka ini terletak diantara -2 dan 2 yang mengindikasi bahwa tidak terjadi autokorelasi positif maupun autokorelasi negatif dalam regresi linear ini.

Uji Keseluruhan Model Fit (Overall Fit Test)

Uji Keseluruhan Model Fit bertujuan untuk mengertahui fit atau tidak model yang akan dianalisis. Sebelum menguji keseluruhan model fit, perlu dilihat gambaran jumlah kasus penelitian untuk mengetahui ada tidaknya kasus yang mengalami eror. Gambaran jumlah kasus penelitian ditampilkan dalam tabel 5 : Coefficientsa Model Collinearity Statistics Tolerance VIF 1 (Constant) laba_sblm_pjk .541 1.849 leverage .963 1.039 variabilitas_hpp .918 1.090 variabilitas_persedia an .940 1.064 ukuran_perusahaan .545 1.837 a. Dependent Variable: metode

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .541a .293 .226 .333 .661

11

Tabel 5

Gambaran Jumlah Kasus Penelitian

Dari tabel diatas, dapat disimpulkan bahwa terdapat 59 kasus yang diteliti dan seluruh kasus dinyatakan tetap dan tidak terdapat kasus yang mengalami eror.

Uji keseluruhan model fit dilakukan dengan melihat nilai dari -2 Log Likelihood. Terdapat 2 nilai yang dihasilkan oleh output SPSS, yaitu output dari model yang hanya memasukkan konstant dan output dari model yang memasukkan konstanta dan variabel independen.

Tabel 6

-2 Log Likelihood hanya memasukkan konstanta

Dalam table diatas, nilai -2Log Likelihood pada block = 0 yang hanya memasukkan konstanta adalah sebesar 53,699. Sementara itu, nilai 2Log Likelihood pada block = 1 yang memasukkan konstanta dan variabel independen adalah sebesar 38,032 dapat digambarkan sebagai berikut :

Tabel 7

-2 Log Likelihood memasukkan variabel independen

Penurunan nilai yang terjadi pada table diatas, mengindikasikan bahwa model telah fit dengan data. Dengan demikian, model dengan variabel independen ukuran perusahaan, laba sebelum pajak, financial leverage, variabilitas persediaan, dan variabilitas hpp dapat memperbaiki model fit.

Uji Kelayakan Model Regresi

Uji ini dilakukan dengan menggunakan uji Hosmer and Lemeshow’s Goodness Of Fit Test. Uji ini bertujuan untuk mengetahui apakah tidak ada perbedaan model dengan data sehingga model dapat dikatakan fit. Apabila tingkat signifikan ≤ 5%, maka terdapat perbedaan antara model dan nilai observasinya. Namun, apabila tingkat signifikan ≥5%, maka model dapat memprediksi nilai observasinya dan fit dengan data observasinya.

Tabel 8

Uji Hosmer and Lemeshow’s Goodness Of Fit

Test

Sumber : Data diolah penulis (2013)

Tampilan dari Output SPSS menunjukkan nilai signifikasi Hosmer and Lemeshow’s Goodness Of Fit Test sebesar 0,727 yang berarti diatas 0,5. Dengan Case Processing Summary

Unweighted Casesa N Percent Selected Cases Included in Analysis 59 100.0 Missing Cases 0 .0 Total 59 100.0 Unselected Cases 0 .0 Total 59 100.0

a. If weight is in effect, see classification table for the total number of cases.

Iteration Historya,b,c Iteration -2Log likelihood Coefficients Constant Step 0 1 54.328 1.322 2 53.703 1.569 3 53.699 1.589 4 53.699 1.589

Sumber : Data diolah penulis (2013) a. Constant is included in the model. b. Initial -2 Log Likelihood: 53.699

a. Estimation terminated at iteration number 4 because parameter estimates changed by less than .001.

Model Summary Step

-2Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 38.032a .233 .390

Sumber : Data diolah penulis (2013)

a. Estimation terminated at iteration number 6 because parameter estimates changed by less than .001.

Hosmer and Lemeshow Test

Step Chi-square df Sig.

12

demikian dapat disimpulkan bahwa model dapat diterima.

Pengujian Hipotesis (Regresi Logistik)

Hasil pengujian dari regresi logistik dapat digambarkan sebagai berikut :

Tabel 9

Hasil Uji Regresi Logistik

Hasil uji Regresi Logistik jika dimasukkan ke persamaan : Y = β +β1UP + β2VP + β1VHPP + β1LsP + β1FL + e Y = 4.229 +.000UP -2.837VP -9.901VHPP -0.01 LsP + 0.377FL + e Pembahasan 4.3.1 Ukuran Perusahaan

Variabel ukuran perusahaan memberikan hasil yang tidak signifikan terhadap pemilihan metode penilaian persediaan perusahaan. Meskipun secara konsep besar kecilnya ukuran perusahaan akan mempengaruhi perusahaan dalam memilih metode persediaan, namun

konsep tersebut tidak sesuai dengan penelitian ini. Rata-rata ukuran perusahaan yang menggunakan persediaan FIFO dengan rata-rata ukuran perusahaan yang menggunakan persediaan average tidak jauh berbeda. Sehingga besar kecilnya ukuran perusahaan tidak mempengaruhi perusahaan dalam memilih metode penilaian persediaan yang akan digunakan.

4.3.2 Variabilitas Persediaan

Variabel variabilitas persediaan memberikan hasil yang signifikan terhadap pemilihan metode penilaian persediaan perusahaan. Hal ini menunjukkan adanya kesesuaian teori dan hasil penelitian. Perusahaan yang memiliki tingkat variabilitas yang tinggi, maka akan menghasilkan variasi laba yang tinggi pula. Oleh sebab itu, tingkat variasi laba yang tinggi cenderung mendorong perusahaan untuk memilih metode

persediaan FIFO untuk dapat

meningkatkan laba perusahaan. Begitupun sebaliknya, dalam kondisi ekonomi tertentu, perusahaan yang memiliki variabilitas persediaan yang rendah, cenderung akan menghasilkan variasi laba yang rendah pula. Akibatnya, perusahaan terdorong untuk menggunakan metode persediaan Average untuk memperkecil laba, sehingga dapat melakukan penghematan pajak. Hal ini juga mendukung penelitian yang telah dilakukan sebelumnya oleh Cushing dan Le Clere (1992) dan Taqwa (2001) yang menemukan adanya pengaruh variabilitas perediaan terhadap pemilihan metode penilaian persediaan secara signifikan.

4.3.3 Variabilitas Harga Pokok Penjualan

Variabilitas Harga Pokok

Penjualan memberikan hasil yang signifikan terhadap pemilihan metode penilaian persediaan. Konsep variabilitas harga pokok penjualan dimana jika variabilitas harga pokok penjualan tinggi maka perusahaan akan berusaha untuk meningkatkan laba dengan menggunakan Variables in the Equation

B S.E. Wal d df Sig. Exp( B) Ste p 1a ukuran_peru sahaan .000 .000 1.43 1 1 .232 1.00 0 variabilitas_p ersediaan -2.83 7 1.40 0 4.10 5 1 .043 .059 variabilitas_h pp -9.90 1 4.88 0 4.11 6 1 .042 .000 laba_sblm_pj k -.001 .001 2.67 1 1 .102 .999 leverage .377 .592 .406 1 .524 1.45 8 Constant 4.22 9 1.20 9 12.2 39 1 .000 68.6 17 a. Variable(s) entered on step 1: ukuran_perusahaan, variabilitas_persediaan, variabilitas_hpp, laba_sblm_pjk, leverage.

13

metode persediaan FIFO dan sebaliknya dinyatakan berpengaruh signifikan dalam penelitian ini.

4.3.4 Laba Sebelum Pajak

Variabel laba sebelum pajak memberikan hasil yang tidak signifikan terhadap pemilihan metode penilaian persediaan. Konsep laba sebelum pajak akan mempengaruhi pemilihan metode penilaian persediaan perusahaan tidak sesuai dengan hasil penelitian ini. Hal ini berarti perusahaan tidak terpengaruh akan laba sebelum pajak dalam memilih metode penilaian persediaan apa yang akan digunakan meskipun secara konsep laba sebelum pajak akan mempengaruhi tinggi rendahnya pajak yang akan dibayarkan oleh perusahan. Hal ini juga sesuai dengan hasil penelitian yang telah dilakukan sebelumnya oleh Shofaa (2010) yang menyatakan bahwa tidak terdapat pengaruh yang signifikan dari laba sebelum pajak terhadap pemilihan metode penilaian perediaan.

4.3.5 Financial Leverage

Variabel Financial leverage memberikan hasil yang tidak signifikan terhadap pemilihan metode penilaian persediaan. Konsep financial leverage dimana semakin tinggi rasio financial leverage perusahaan, maka perusahaan cenderung untuk meningkatkan laba dengan memilih menggunakan penilaian persediaan FIFO. Namun, hal ini tidak sesuai dengan penelitian ini, dimana peneliti berasumsi bahwa perusahaan yang memiliki tingkat leverage tinggi, akan tetap berupaya untuk memperkecil laba untuk dapat melakukan penghematan pajak. Oleh sebab itu, tidak ada pengaruh yang ditimbulkan oleh Financial Leverage terhadap keputusan penilaian persediaan yang digunakan perusahaan. Hal ini juga mendukung penelitian Taqwa (2001) dan Shoofa (2010) dimana Financial leverage tidak memiliki pengaruh yang signifikan terhadap pemilihan metode penilaian persediaan.

5.1 Kesimpulan

Adapun kesimpulan yang dapat diambil dari penelitian ini adalah :

a. Dari penelitian ini diperoleh

jumlah perusahaan yang

menggunakan metode rata-rata (Average) lebih besar daripada perushaan yang menggunakan metode FIFO.

b. Hasil penelitian ini memiliki hasil

yang konsisten jika dibandingkan dengan beberapa penelitian terdahulu meskipun terdapat juga beberapa hasil yang berbeda dengan penelitian-penelitian sebelumnya. Dari uji regresi logistik yang telah dilakukan, diperoleh variabel-variabel yang berpengaruh secara signifikan terhadap pemilihan metode akuntansi persediaan pada perusahaan manufaktur yang terdaftar di BEI pada peride 2010-2012. Variabel-variabel tersebut adalah variabilitas persediaan dan variabilitas harga pokok penjualan. Hasil ini juga sesuai dengan penelitian sebelumnya oleh Taqwa (2001) yang juga mengungkapkan bahwa variabilitas persediaan memiliki hasil yang signifikan. Namun pada penelitian Srimonah (2007) dan Mukhlasin (2001), variabilitas persediaan memiliki hasil yang tidak signifikan. Selain itu, penelitian yang dilakukan Mukhlasin juga menunjukkan bahwa variabilitas harga pokok penjualan memiliki hasil yang signifikan sesuai dengan penelitian ini. Sementara variabel lainnya, yaitu ukuran perusahaan, laba sebelum pajak dan financial leverage dalam penelitian ini tidak berpengaruh secara signifikan. Hasil ini konsisten dengan penelitian yang dilakukan Niheaus

14

(1989), dan Abdullah (1999) yang menyatakan ukuran perusahaan tidak memiliki pengaruh yang signifikan, namun tidak sesuai dengan hasil yang diberikan oleh Taqwa (2001) dan Shofaa (2012). Namun berdasarkan penelitian Taqwa (2001) dan Shofaa (2012) financial leverage tidak memiliki pengaruh yang signifikan sesuai dengan hasil penelitian ini. Beberapa perbedaan lainnya dari hasil penelitian diasumsikan bersumber dari kondisi ekonomi yang berbeda-beda pada tiap tahun penelitian.

5.2 Saran

Didalam penelitian ini tidak luput dari keterbatasan. Ada beberapa saran yang dianjurkan oleh peneliti jika dikemudian hari terdapat penelitian yang serupa dengan penelitian ini, yaitu yang berkaitan dengan pemilihan metode akuntansi persediaan demi hasil penelitian yang lebih baik,

adapun hal-hal yang perlu

dipertimbangkan, yaitu :

a. Rentang periode penelitian akan lebih baik jika dilakukan dalam jangka waktu lebih dari 3 tahun agar data yang dikumpulkan dan hasil penelitian semakin baik dan akurat.

b. Menambah variabel yang

digunakan berdasarkan klasifikasi industri agar didapat pengaruh yang jelas atas metode akuntansi persediaan, karena industri yang

berbeda akan menimbulkan

pengaruh yang berbeda pula terhadap keputusan yang diambil pimpinan perusahaan tiap industry. c. Memperluas sampel dengan

mengikut sertakan perusahaan yang mengganti persediaan pada periode penelitian agar diketahui

factor-faktor yang menyebabkan

perubahan tersebut.

DAFTAR PUSTAKA

Abdullah Syukri. 1999. Faktor-faktor Yang Mempengaruhi Pemilihan Metode Akuntansi Persediaan Pada Perusahaan Manufaktur yang telah go-public. Thesis S2, UGM, Yogyakarta.

Ardiani Ika dan Srimonah.2007.Analisis

Faktor-Faktor yang

Mempengaruhi Pemilihan Metode Penilaian Persediaan. Skripsi. Universitas Semarang, Jawa Tengah.

Ariesty Putri. 2008. Pengaruh Pemilihan Metode Akuntansi Persediaan, Ukuran Perusahaan, Intensitas Persediaan, Variabilitas Harga Pokok Penjualan dan Variabilitas Persediaan Terhadap Price Earning Ratio. Skripsi. Sekolah Tinggi Ilmu Ekonomi Perbanas, Surabaya

Bar-Yosef, Sasson; Sen, Pradyot K. “On Optimal Choice of Inventory

Accounting Method”, The

Accounting Review, Vol 67,2 (Apr 1992), pg. 320

Cushing B.E dan M.J Lee Clere. 1992. “Evidence in the Determinants of Inventory Accounting Policy Choice. The Accounting Review” 67 (April) hal 355-366

Erlina. 2011. Metodologi Penelitian. Medan : USU Press.

Ariyoso Wordpress. (2009), “Regresi Logistik”.

HTTP://www.Ariyoso.wordpress.c om/2009/1/11/regresi-logistik/

(diakses 15 Desember 2013 Bursa Efek Indonesia. (2012), “Laporan

15

Keuangan Perusahaan Manufaktur

Periode 2010-2012”.

HTTP://www.Idx.co.id ( diakses 24 Agustus 2013)

Konsultan Statistik. (2009), “Regresi Logistik”.

HTTP://www.konsultanstatistik.co m/2009/03/regresi-logistik.html

(diakses 15 Desember 2013)

Ibarra, Venus C. “Choice of Inventory Costing Method of Selected Companies in The Philippines”, Journal of International Business Research, Vol. 7, Special Issue 1, 2008. Philippines.

Imam Ghozali. 2001. Aplikasi Analisis Multivariate dengan Program SPSS. Edisi 1. Badan Penerbit

Universitas Diponegoro,

Semarang.

Kasini, 2011.Analisis Faktor-Faktor Yang Mempengaruhi Metode Akuntansi Persediaan Pada Perusahaan Manufaktur Yang Terdaftar di BEI Tahun 2007-2009. Skripsi. Universitas Sumatera Utara. Medan.

Kieso.DE dan J.Weygandt dan Walfield, D

Terry. 2002. Akuntansi

Intermediate. Edisi 10. Jilid I. Jakarta : Erlangga

Kukuh Budi. 2010. Analisis Faktor-Faktor yang Berpengaruh Terhadap pemilihan Metode Akuntansi Persediaan (Studi Kasus Pada

Perusahaan Dagang dan

Manufaktur yang terdaftar di BEI 2008-2010) . Skripsi. Universitas Diponegoro, Semarang

Mukhlasin. 2002. “Analisis Pemilihan Metode Akuntansi Persediaan

Berdasarkan Richardian

Hipotesis”. Jurnal Ekonomi dan Bisnis. Vol 1. Februari.

Salma Taqwa. 2001. Faktor-Faktor yang Mempengaruhi Pemilihan Metode Akuntansi Persediaan Pada Perusahaan Manufaktur di BEJ. Tesis. Universitas Diponegoro, Semarang.

Shofaa Marwah. Analisis Faktor-Faktor Yang Mempengaruhi Pemilihan Metode Penilaian Persediaan Pada Perusahaan Manufaktur Yang Terdaftar di BEI 2007-2010. Skripsi. Universitas Lampung, Bandar Lampung.

Skousen, K. Fred dan Jay M.Smith. 1989. Akuntansi Intermediate (Volume Kompherensif). Edisi 9.Jilid 1.Jakarta :Erlangga.

Watts R.L dan Zimmerman. 1990. Positive Accounting Theory :Aten Year Perspective”. The Accounting Review 65, hal 131-156