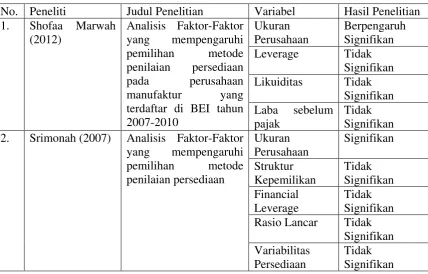

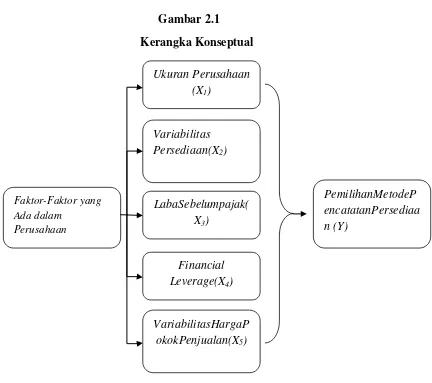

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis - Pengaruh Ukuran Perusahaan, Variabilitas Persediaan, Variabilitas Harga Pokok Penjualan, Laba Sebelum Pajak, Dan Financial Leverage Terhadap Pemilihan Metode Akuntansi Persediaan Pada Perusahan Manufaktur Ya

Teks penuh

Gambar

Dokumen terkait

Yang Ditawarkan 6.0 Subsistem Informasi 6.1* Informasi Daerah Pembeli Mobil Yang Sering Membeli Mobil 6.2* Informasi Mobil Yang Sering Dipesan 6.3* Informasi Mobil Yang Sering

Wiratmo, Bonaventura Dono. An Analysis of Face and Content Validity of Reading Section of the 2007 National Final Examination for Vocational High Schools. Yogyakarta: English

Civic Education dalam silabinya terdapat pembahasan seputar Konsep Dasar Demokrasi, Islam dan Demokrasi, serta Hak Asasi Manusia. Begitu juga dengan mata kuliah

Pendidikan multikultur melalui pendidikan Bahasa dan Sastra Indonesia harus dilakukan secara komprehensif, dimulai dari design perencanaan dan kurikulum melalui proses

Mereka sadar bahwa mereka bisa membedakan, memiliki fokus baru, suara dalam sesi ilmu pengetahuan alam maupun sosialnya Konferensi Sains, Filosofi, dan Agama menyatakan

Berdasarkan hasil penelitian dan pembahasan, dapat disimpulkan bahwa pembelajaran berbasis masalah tidak memberikan pengaruh yang lebih baik daripada

Ruang lingkup pembahasan dalam hal ini adalah identifikasi permasalahan parkir di badan jalan terhadap kinerja lalu lintas di ruas jalan di Sekitar Mall Panakkukang

Analisis korelatif untuk mengetahui hubungan antara indeks massa tubuh dengan tes fungsi paru dilakukan uji Pearson, apabila distribusi data tidak normal maka