PENGARUH RISIKO KREDIT DAN LIKUIDITAS TERHADAP

PROFITABILITAS PADA PERUSAHAAN PERBANKAN YANG

GO

PUBLIC

PERIODE 2010 – 2012

Ni Nym. Karisma Dewi Paramitha, I Wayan Suwendra, Fridayana Yudiaatmaja

Jurusan Manajemen

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail:

[email protected]

,

[email protected]

,

[email protected]

Abstrak

Penelitian ini dilakukan untuk mengetahui pengaruh secara: (1) simultan risiko kredit dan likuiditas terhadap profitabilitas, (2) parsial risiko kredit terhadap profitabilitas dan (3) parsial likuiditas terhadap profitabilitas Perusahaan Perbankan yang Go Public

Periode Tahun 2010 – 2012. Penelitian ini menggunakan rancangan penelitian kuantitatif. Subjek penelitian adalah perusahaan perbankan yang go public dari tahun 2010 – 2012 dan objeknya adalah risiko kredit, likuiditas dan profitabilitas. Data dikumpulkan dengan menggunakan metode dokumentasi serta dianalisis dengan analisis regresi linier berganda. Hasil penelitian menunjukkan bahwa (1) risiko kredit dan likuiditas secara simultan berpengaruh signifikan terhadap profitabilitas. (2) risiko kredit berpengaruh negatif secara parsial terhadap profitabilitas, (3) likuiditas tidak berpengaruh secara parsial terhadap profitabilitas perusahaan perbankan yang go public.

Kata kunci: risiko kredit, likuiditas dan profitabilitas Abstract

This research aims to know the effect of: (1) simultaneous credit risk and liquidity to profitability, (2) credit risk to profitability and (3) liquidity to the profitability of the Public Banking Companies for the Period of 2010-2012. This research used quantitative research design. The subject of the research are all banking companies that went public from year 2010 – 2012 and the objects are credit risk, liquidity and profitability. The type of data collected by using documentation and analyzed using multiple linear regression analysis. The results showed that (1) credit risk and liquidity variables simultaneously have significant effect on profitability, (2) partially credit risk has negative effect on profitability, (3) partially liquidity has not significant effect on profitability of the Public Banking Companies.

Keywords : credit risk, liquidity and profitability.

PENDAHULUAN

Dalam era globalisasi ini, banyak perusahaan bersaing untuk mendapatkan keuntungan sebesar-besarnya dengan cara

mengelola perusahaan sebaik-baiknya.

Manajemen perusahaan harus berhati-hati dalam hal kebijakan pemberian kredit karena akan menimbulkan risiko kredit bagi perusahaan. Selain itu perusahaan juga

harus memperhatikan kewajiban-kewajiban yang ia miliki seperti likuiditas perusahaan agar perusahaan dapat tetap likuid agar kepercayaan dari para kreditur tetap terjaga.

Naik turunnya profitabilitas pada

masing – masing perusahaan perbankan

risiko kredit dan likuiditas yang dimiliki oleh perusahaan-perusahaan tersebut.

Siamat (2005:358) menyatakan “risiko kredit didefinisikan sebagai risiko yang dikaitkan dengan kemungkinan kegagalan klien membayar kewajibannya atau risiko dimana debitur tidak dapat melunasi

hutangnya.” “Peranan Bank dalam

memberikan kredit yang berisiko kecil pada umumnya akan menghasilkan profitabilitas

(keuntungan) yang besar. Sebaliknya

peranan bank dalam memberikan kredit yang berisiko besar, maka peluang bank

untuk mendapatkan profitabilitas

(keuntungan) semakin kecil” (Sunarya, 2002:25). Hal ini sesuai dengan penelitian yang dilakukan oleh Mediani (2011), Priliana (2012), dan Elviani (2102) yang

menyimpulkan bahwa risiko kredit

berpangaruh secara signifikan dan negatif terhadap profitabilitas. Disisi lain Saptono (2008) dalam penelitiannya menyimpulkan bahwa risiko kredit mempunyai hubungan

yang rendah dan negatif terhadap

profitabilitas. Berbeda dengan penelitian yang dilakukan oleh Putri (2010), dan Pratama (2011) yang menyimpulkan bahwa risiko kredit tidak mempunyai pengaruh terhadap profitabilitas.

Likuiditas merupakan kemampuan

suatu perusahaan dalam memenuhi

kewajiban (utang) jangka pendek. Artinya apabila perusahaan ditagih, perusahaan akan mampu untuk memenuhi utang tersebut terutama utang yang sudah jatuh tempo. Apabila tingkat likuiditas sebuah bank tinggi, maka tingkat profitabilitas akan menurun. Sebaliknya jika bank tersebut mengalami tingkat likuiditas yang rendah, maka akan menyebabkan meningkatnya tingkat profitabilitas (Muhamad, 2002: 228). Hal ini sesuai dengan penelitian yang telah dilakukan oleh Pratama (2011) dan Elviani (2012) yang menyimpulkan bahwa likuiditas

berpengaruh terhadap profitabilitas.

Berbeda dengan hasil penelitian yang telah dilakukan oleh Syaharman (2012) yang menyimpulkan penelitian yaitu likuiditas tidak berpengaruh terhadap profitabilitas.

Berdasarkan hasil studi pendahuluan yang telah dilakukan ditemukan beberapa

bank yang go public mengalami penurunan

profitabilitas dari 2010 – 2012 yang diduga

disebabkan oleh risiko kredit dan likuiditas.

Seperti pada pada tahun 2012 PT Bank

Ekonomi Raharja, Tbk., mengalami

penurunan NPL yang berarti menurunnya tingkat risiko kredit dari perbankan tersebut sebesar 0,46% dan mengalami kenaikan LDR yang berarti likuiditas perusahaan semakin menurun sebesar 10,25% namun

profitabilitas (ROA) yang diperoleh

perusahaan juga menurun sebesar 0,24%. Selain itu pada tahun 2011 PT Bank

Tabungan Negara, Tbk., mengalami

penurunan NPL sebesar 0,47% dan pada tahun 2012 mengalami kenaikan LDR yang

berarti likuiditas perusahaan semakin

menurun sebesar 10,81%, namun

profitabilitas (ROA) yang diperoleh oleh perusahaan juga menurun. Begitu pula

dengan performa bank – bank lain yang

mengalami penurunan profitabilitas setiap tahunnya. Kondisi ini berbeda dengan teori yang menyebutkan bahwa semakin besar risiko kredit maka profitabilitas yang diperoleh akan semakin kecil, begitu pula sebaliknya semakin kecil risiko kredit yang dimiliki maka semakin besar profitabilitas yang diperoleh dan apabila semakin kecil likuiditas yang dimiliki perusahaan maka profitabilitas perusahaan akan semakin besar, begitu juga sebaliknya.

Berdasarkan uraian di atas, maka permasalahan pokok dalam penelitian ini adalah: (1) apakah ada pengaruh simultan dari risiko kredit dan likuiditas terhadap profitabilitas pada perusahaan perbankan yang go public periode tahun 2010 – 2012?;

(2) apakah ada pengaruh parsial dari risiko

kredit terhadap profitabilitas pada

perusahaan perbankan yang go public

periode tahun 2010 – 2012?; dan (3)

apakah ada pengaruh parsial dari likuiditas terhadap profitabilitas pada perusahaan

perbankan yang go public periode tahun

2010 – 2012?

Manfaat secara teoritis penelitian ini

diharapkan mampu memberikan

sumbangan dalam pengembangan ilmu

ekonomi, khususnya pada bidang

manajemen keuangan. Manfaat secara praktis penelitian ini diharapkan dapat memberikan masukan pada pimpinan atau manajer pada perusahaan perbankan yang

go public terutama dalam

mempertimbangkan risiko kredit, dan

perbankan yang go public periode tahun

2010 – 2012 untuk menjaga profitabilitas

perusahaan sehingga kontinuitas dari

perusahaan tetap bisa terjaga.

Menurut Undang – Undang Nomor 10 Tahun 1998 tentang Perbankan (dalam Kasmir, 2012:24) “bank adalah badan

usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam

bentuk kredit dan atau bentuk – bentuk

yang lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.”

Supramono (2009:153) menyatakan “kredit merupakan perjanjian pinjam-meminjam uang antara bank sebagai kreditur dengan nasabah sebagai debitur

dalam jangka waktu tertentu dan

pengembalian uang disertai dengan

imbalan berupa bunga.” Sedangkan

menurut Muljono dan Pudjo (2001:10) menyatakan “kredit adalah kemampuan untuk melaksanakan suatu pembelian atau mengadakan suatu pinjaman dengan suatu

janji pembayaran akan dilakukan,

ditangguhkan pada suatu jangka waktu yang disepakati.”

Pemberian kredit juga memiliki tujuan dan fungsi. Tujuan dari pemberian kredit menurut Hasibuan (2009:88) adalah: (1) memperoleh pendapatan bank dari bunga

kredit; (2) memanfaatkan dan

memproduktifkan dana-dana yang ada; (3) melaksanakan kegiatan operasional bank; (4) memenuhi permintaan kredit dari masyarakat; (5) memperlancar lalu lintas pembayaran; (6) menambah modal kerja perusahaan; (7) meningkatkan pendapatan dan kesejahteraan masyarakat. Fungsi dari kredit menurut Kasmir (2012:89) adalah: (1)

meningkatkan daya guna uang; (2)

meningkatkan peredaran dan lalu lintas uang; (3) meningkatkan daya guna barang; (4) meningkatkan peredaran barang; (5)

sebagai alat stabilitas ekonomi; (6)

meningkatkan kegairahan berusaha; (7) meningkatkan pemerataan pendapatan; (8) meningkatkan hubungan internasional.

Dalam kegiatan mobilisasi dan

penanaman dana sangat ditentukan dapat tidaknya bank mengelola berbagai risiko yang berkaitan dengan usaha bank. Menurut Fahmi (2012:358) risiko dapat

diartikan “sebagai bentuk keadaan

ketidakpastian tentang suatu keadaan yang

akan terjadi nantinya (future) dengan

keputusan yang diambil berdasarkan

berbagai pertimbangan pada saat ini. Jadi

manajemen risiko merupakan suatu

pendekatan yang terstruktur dalam upaya mengelola ketidakpastian yang berkaitan dengan ancaman; suatu rangkaian aktivitas

manusia termasuk: penilaian risiko,

pengembangan strategi untuk

mengelolanya dan mitigasi risiko dengan

menggunakan pemberdayaan atau

pengelolaan sumberdaya.

Salah satu risiko yang dapat terjadi, yaitu risiko kredit. Risiko kredit (credit risk) didefinisikan sebagai risiko kerugian yang terkait dengan kemungkinan kegagalan

counterparty memenuhi kewajibannya; atau risiko bahwa debitur tidak membayar kembali utangnya. Hasibuan (2009:175) mendefinisikan “risiko kredit merupakan risiko yang timbul akibat dari ketidakpastian

dalam pengembaliannya.” Siamat

(2005:358) menyatakan bahwa “risiko kredit didefinisikan sebagai risiko yang dikaitkan dengan kemungkinan kegagalan klien membayar kewajibannya atau risiko dimana debitur tidak dapat melunasi hutangnya”.

Risiko kredit dihitung dengan non

peforming loan (NPL) dikarenakan NPL dapat digunakan untuk mengukur sejauh mana kredit yang bermasalah yang ada dapat dipenuhi dengan aktiva produktif yang dimiliki oleh suatu bank. Dendawijaya (2001:85) menyatakan,

Kredit bermasalah (Non Performing

Loan) adalah kredit yang

pengembalian pokok pinjaman dan

pembayaran bunganya telah

mengalami penundaan lebih dari 1 (satu) tahun sejak jatuh tempo

menurut jadwal yang telah

diperjanjikan. Kredit bermasalah (Non

Performing Loan) dapat diartikan juga sebagai pinjaman yang mengalami kesulitan pelunasan akibat adanya faktor kesengajaan dan atau karena faktor eksternal diluar kemampuan

debitur yang dapat diukur dari

kolektibilitas.

Untuk menentukan suatu kredit itu berkualitas atau tidak perlu diberi

ukuran-ukuran tertentu. Kolektibilitas kredit

kredit berdasarkan kategori tertentu guna memantau kelancaran pembayaran kembali (angsuran) oleh debitur. Berdasarkan surat keputusan Direksi Bank Indonesia No.31 / 147 / Kep / DIR Tanggal 12 Nofember 1998 tentang kualitas aktiva produktif pasal 6 ayat 1, membagi tingkat kolektibilitas kredit sebagai berikut.

(1)

Kredit Lancar (pas)Kredit lancar yaitu kredit yang

perjalanannya lancar atau memuaskan, artinya segala kewajiban (bunga atau angsuran utang pokok diselesaikan oleh nasabah secara baik).

(2)

Kredit Dalam Perhatian Khusus (specialmention)

Kredit dalam perhatian khusus yaitu kredit yang selama 1-2 bulan mutasinya

mulai tidak lancar, debitur mulai

menunggak.

(3)

Kurang Lancar (substandard)Kredit tidak lancar yaitu kredit yang selama 3 atau 6 bulan mutasinya tidak lancar, pembayaran bunga atau utang pokoknya tidak baik. Usaha-usaha

approach telah dilakukan tapi hasilnya tetap kurang baik.

(4)

Diragukan (doubtful)Kredit diragukan yaitu kredit yang telah tidak lancar dan telah pada jatuh

temponya belum dapat juga

diselesaikan oleh debitur yang

bersangkutan.

(5)

Macet (loss)Kredit macet sebagai kelanjutan dari usaha penyelesaian atau pengaktifan kembali kredit yang tidak lancar dan usaha itu tidak berhasil, barulah kredit tersebut dikategorikan kedalam kredit macet.

Fahmi (2010:177) menyatakan

“Likuiditas merupakan kemampuan suatu perusahaan memenuhi kewajiban jangka pendeknya secara tepat waktu.” Munawir (2007:31) menyatakan bahwa “Likuiditas

perusahaan merupakan kemampuan

perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi,

atau kemampuan perusahaan untuk

memenuhi kewajiban keuangan pada saat

ditagih. Perusahaan yang mampu

memenuhi kewajiban keuangannya tepat pada waktunya berarti perusahaan tersebut

dalam keadaan likuid, dan perusahaan

dikatakan mampu memenuhi kewajiban keuangan tepat pada waktunya apabila

perusahaan tersebut mempunyai alat

pembayaran ataupun aktiva lancar yang lebih besar daripada hutang lancarnya atau hutang jangka pendek. Sebaliknya kalau perusahaan tidak dapat segera memenuhi kewajiban keuangan pada saat ditagih,

berarti perusahaan tersebut dalam

keadaan illikuid.” Dari beberapa pendapat

tersebut dapat disimpulkan bahwa likuiditas merupakan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya sesuai dengan waktu yang telah ditentukan. Kasmir (2008:129) menyatakan “Rasio

likuiditas merupakan rasio yang

menggambarkan kemampuan suatu

perusahaan dalam memenuhi kewajiban (utang) jangka pendek”. Rasio ini penting

karena kegagalan dalam membayar

kewajiban dapat menyebabkan

kebangkrutan perusahaan. Rasio ini

mengukur kemampuan pada likuiditas jangka pendek perusahaan dengan melihat aktiva lancar perusahaan relatif terhadap utang lancarnya (utang yang dimaksud adalah kewajiban perusahaan). Harahap (2011:301) “rasio likuiditas menggambarkan

kemampuan perusahaan untuk

menyelesaikan kewajiban jangka

pendeknya, rasio-rasio ini dapat dihitung melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar dan

hutang lancar”. Riyanto (2001:331)

mengemukakan bahwa “rasio likuiditas adalah rasio-rasio yang dimaksudkan untuk

mengukur likuiditas perusahaan”. Salah

satu rasio likuiditas adalah loan to deposit ratio (LDR). LDR merupakan rasio untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan. Menurut Fahmi (2010:196) pada saat suatu perusahaan mengalami risiko

likuiditas ada beberapa sebab yang

melatarbelakanginya sebagai berikut.

(1)

Utang perusahaan yang berada padaposisi extreme leverage. Extreme

leverage artinya utang perusahaan sudah berada dalam kategori yang membahayakan perusahaan itu sendiri.

(2)

Jumlah utang dan berbagai tagihan yang datang di saat jatuh tempo sudah begitu besar, baik utang di perbankan, leasing, mitra bisnis, utang dagang, utang dalam bentuk bunga obligasiyang sudah jauh tempo harus

secepatnya dibayar dan berbagai

bentuk tagihan lainnya.

(3)

Perusahaan telah melakukan kebijakanstrategi yang salah sehingga memberi pengaruh pada kerugian yang bersifat jangka pendek dan jangka panjang.

(4)

Kepemilikan asset perusahaan tidak lagimencukupi untuk menstabilkan

perusahaan, yaitu sudah terlalu banyak asset yang dijual sehingga asset yang tersisa tersebut masih ingin dijual maka

itu juga tidak mencukupi untuk

menstabilkan perusahaan.

(5)

Penjualan dan hasil keuntungan yangdiperoleh adalah terjadi penurunan yang sistematis serta fluktuatif. Jika penjualan dan keuntungan diperoleh

bersifat fluktuatif, maka artinya

perusahaan harus melakukan

perubahan konsep sebelum terlambat. Karena jika terjadi keterlambatan akan menyebabkan perusahaan memperoleh

profit secara fluktuatif, sementara

kondisi profit yang baik adalah yang bersifat “konstan bertumbuh”. Konstan

bertumbuh artinya penjualan dan

keuntungan perusahaan mengalami

pertumbuhan yang stabil dari waktu ke

waktu tanpa mengalami fluktuatif yang membahayakan.

Profitabilitas merupakan kemampuan

perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva, maupun modal sendiri (Sartono,

1998:130). Riyanto (2001:35)

mendefinisikan “profitabilitas sebagai

kemampuan suatu perusahaan untuk

menghasilkan laba selama periode

tertentu.” Dari pendapat para ahli di atas dapat disimpulkan profitabilitas merupakan

kemampuan suatu perusahaan untuk

memperoleh laba selama periode tertentu yang juga dapat digunakan untuk melihat tingkat efektifitas kinerja perusahaan.

Salah satu rasio profitabilitas adalah

return on assets (ROA). ROA adalah rasio

yang dapat memberikan ukuran

produktivitas aktiva dalam memberikan pengembalian kedua penanam modal. Semakin besar rasio ini semakin baik. Hal ini berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba.

METODE

Rancangan penelitian yang digunakan adalah penelitian kuantitatif kausal. Jenis data yang digunakan adalah data kuantitatif yang berupa data risiko kredit, likuiditas dan profitabilitas dan dikumpulkan dengan

metode dokumentasi dan dianalisis

menggunakan teknik analisis regresi linear berganda.

HASIL DAN PEMBAHASAN Hasil

Tabel 01. Ringkasan Hasil pengolahan data menggunakan analisis regresi linear berganda dengan bantuan SPSS

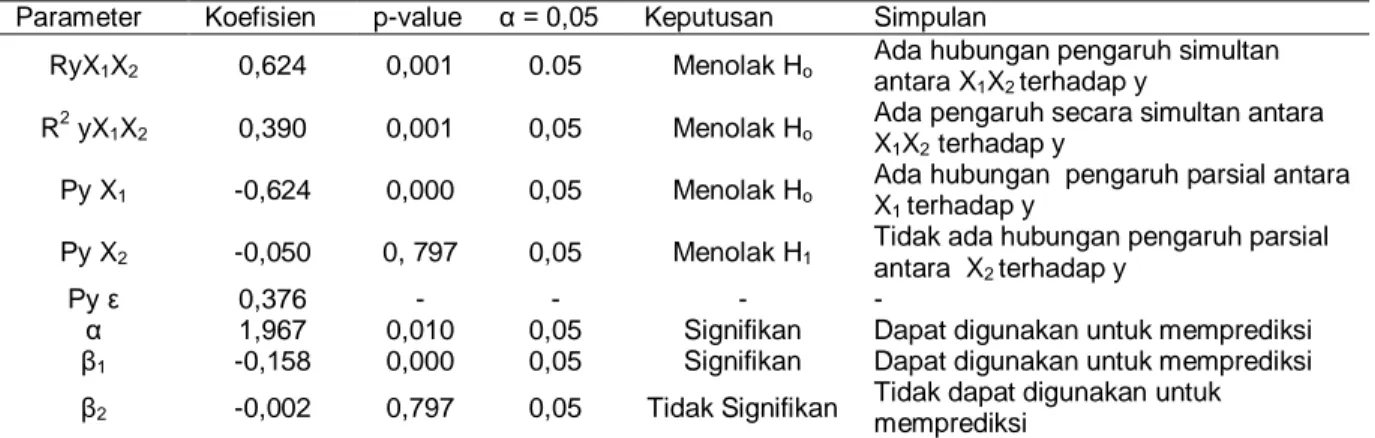

Parameter Koefisien p-value α = 0,05 Keputusan Simpulan

RyX1X2 0,624 0,001 0.05 Menolak Ho Ada hubungan pengaruh simultan

antara X1X2 terhadap y

R2 yX1X2 0,390 0,001 0,05 Menolak Ho Ada pengaruh secara simultan antara X 1X2 terhadap y

Py X1 -0,624 0,000 0,05 Menolak Ho Ada hubungan pengaruh parsial antara X

1 terhadap y

Py X2 -0,050 0, 797 0,05 Menolak H1 Tidak ada hubungan pengaruh parsial

antara X2 terhadap y

Py ε 0,376 - - - -

α 1,967 0,010 0,05 Signifikan Dapat digunakan untuk memprediksi

β1 -0,158 0,000 0,05 Signifikan Dapat digunakan untuk memprediksi

β2 -0,002 0,797 0,05 Tidak Signifikan Tidak dapat digunakan untuk

memprediksi

Hasil analisis regresi pada Tabel 02 menunjukkan bahwa variabel risiko kredit dan likuiditas secara simultan berpengaruh

terhadap profitabilitas perusahaan

perbankan yang go public periode 2010 –

Temuan ini memberikan implikasi bahwa risiko kredit dan likuiditas secara serempak

berperan dalam upaya memperoleh

profitabilitas pada perusahaan perbankan

yang go public. Hasil dari penelitian ini

diketahui bahwa keeratan hubungan

pengaruh dari risiko kredit dan likuiditas terhadap profitabilitas adalah 62,4% dengan besar sumbangan pengaruh 39% dan 61,0% dipengaruhi oleh variabel diluar risiko kredit, dan likuiditas yang harus diteliti lebih lanjut lagi. Variabel lain yang mempengaruhi profitabilitas yaitu volume penjualan dan modal kerja (Munawir, 2007) dan juga struktur modal (Bringham dan Houston 2001)

Berdasarkan Tabel 02. dapat dilihat

bahwa risiko kredit yang diukur dengan Non

Performing Loan (NPL) memiliki pengaruh yang negatif dan signifikan terhadap

profitabilitas karena p-value 0,000 < α

(0,05).

Berdasarkan Tabel 02 dapat dilihat

bahwa likuiditas yang diukur dengan Loan

to Deposit Ratio (LDR) tidak memiliki

pengaruh terhadap profitabilitas

perusahaan perbankan yang telah go public

karena p-value 0, 797 > α (0,05).

Pembahasan

Berdasarkan hasil analisis regresi linear berganda yang telah diuraikan di atas, diketahui bahwa variabel risiko kredit dan likuiditas berpengaruh secara simultan

terhadap profitabilitas yang

mengindikasikan variabel risiko kredit dan likuiditas secara serempak berperan dalam

upaya perolehan profitabilitas pada

perusahaan perbankan yang go public.

Temuan penelitian ini sejalan terhadap temuan penelitian dari Pratama (2011) dan Elviani (2012) yang menyimpulkan bahwa secara simultan risiko kredit dan likuiditas

berpengaruh signifikan terhadap

profitabilitas.

Berdasarkan hasil analisis regresi linear berganda yang telah diuraikan di atas, diketahui bahwa secara parsial variabel risiko kredit memiliki pengaruh yang negatif dan signifikan terhadap

profitabilitas. Hal ini mengindikasikan

bahwa semakin besar risko kredit yang

dimilik oleh perusahaan perbankan yang go

public maka semakin kecil profitabilitas

yang akan diperoleh oleh perusahaan

perbankan. Sehingga hal ini akan

merugikan pihak perusahaan. Temuan

penelitian ini sesuai dengan teori yang

dikemukakan oleh Sunarya (2002:25)

menyatakan bahwa ”Peranan Bank dalam memberikan kredit yang berisiko kecil pada umumnya akan menghasilkan profitabilitas

(keuntungan) yang besar. Sebaliknya

peranan bank dalam memberikan kredit yang berisiko besar, maka peluang bank

untuk mendapatkan profitabilitas

(keuntungan) semakin kecil”. Penelitian ini juga sejalan dengan penelitian yang dilakukan oleh Mediani (2011), Priliana

(2012), dan Elviani (2012) yang

menyimpulkan bahwa risiko kredit

berpangaruh secara signifikan dan negatif terhadap profitabilitas, tetapi tidak sejalan dengan penilitian yang dilakukan oleh Putri

(2010), dan Pratama (2011) yang

menyimpulkan bahwa risiko kredit tidak

mempunyai pengaruh terhadap

profitabilitas.

Berdasarkan hasil analisis regresi linear berganda yang telah diuraikan di atas, menunjukkan bahwa secara parsial

variabel likuiditas tidak berpengaruh

terhadap profitabilitas perusahaan

perbankan yang go public. Hasil penelitian

ini menolak teori yang dikemukakan oleh Muhamad (2002: 228) menjelaskan bahwa “apabila tingkat likuiditas sebuah bank tinggi, maka tingkat profitabilitas akan menurun. Sebaliknya jika bank tersebut mengalami tingkat likuiditas yang rendah, maka akan menyebabkan meningkatnya

tingkat profitabilitas”, namun pada

kenyataannya teori ini tidak berlaku pada

perusahaan perbankan yang go public.

Alasan menolak teori ini dikarenakan pada

kenyataanya ketika tingkat likuiditas

perusahaan perbankan yang go public

menurun ataupun meningkat maka tidak akan mempengaruhi tingkat profitabilitas perusahaan perbankan tersebut. Penelitian

ini sejalan dengan penelitian yang

dilakukan Syaharman (2012) yang

menyimpulkan penelitian yaitu likuiditas tidak berpengaruh terhadap profitabilitas, tetapi penelitian ini berbeda dengan penelitian yang dilakukan oleh Pratama

menyimpukan bahwa likuiditas berpengaruh terhadap profitabilitas.

SIMPULAN DAN SARAN

Berdasarkan hasil penelitian di atas sebelumnya, maka dapat ditarik simpulan sebagai berikut. (1) Secara simultan ada pengaruh signifikan dari risiko kredit dan likuiditas terhadap profitabilitas perusahaan

yang go public periode tahun 2010 – 2012.

(2) Secara parsial ada pengaruh negatif dan signifikan dari risiko kredit terhadap profitabilitas perusahaan perbankan yang

go public periode tahun 2010 – 2012; (3) Secara parsial tidak ada pengaruh dari likuiditas terhadap profitabilitas perusahaan

perbankan yang go public periode tahun

2010 – 2012.

Saran yang dapat disampaikan

berdasarkan penelitian yang telah dilakukan adalah: (1) bagi Perusahaan perbankan

yang telah melakukan go public terutama

perusahaan di Indonesia hendaknya lebih mengoptimalkan risiko kredit yang terjadi karena risiko kredit memiliki hubungan yang negatif dan signifikan di mana ketika sebuah perusahaan memiliki risiko kredit yang tinggi maka profitabilitas yang akan diperoleh akan menurun. Selain itu

perusahaan perbankan harus mampu

menjaga likuiditas dari bank masing-masing agar tidak terjadi penurunan profitabilitas

walaupun kemungkinan likuiditas

mempengaruhi profitabilitas perusahaan

sangatlah kecil, tidak ada salahnya

perusahaan tetap menjaga profitabilitas yang dimilikinya agar sesuai dengan standar yang telah diatur oleh Bank Indonesia; dan (2) sedangkan untuk peneliti

berikutnya disarankan untuk

mengembangkan penelitian dengan

menggunakan variabel – variabel lain yang

mempengaruhi profitabilitas agar

mendapatkan hasil yang lebih relevan dan lebih baik.

DAFTAR RUJUKAN

Bringham, Eugene F. Dan Houston F. Joel,

2001. Manajemen Keuangan.

Terjemahan Dodo Suharto dan

Herman Wibowo. Financial

Management. Edisi Kedelapan, Jilid 1. Jakarta:Erlangga.

Elviani, Sri. 2012 Pengaruh Risiko Kredit Yang Diberikan Dan Tingkat Likuiditas Terhadap Profitabilitas Perusahaan Perbankan Yang Terdaftar Di Bursa

Efek Indonesia. Jurnal Ilmiah

Indonesia (hlm 971 – 1000)

Fahmi, Irham. 2010. Manajemen Kinerja

Teori dan Aplikasi. Bandung: ALFABETA Bandung.

Fahmi, Irham. 2012. Manajemen Keuangan

Teori dan Soal Tanya Jawab. Bandung: ALFABETA Bandung.

Hasibuan, H. Melayu S.P. 2009.

Dasar-dasar Perbankan. Cetakan Kedelapan. Jakarta : PT. Bumi Aksara.

Harahap, Sofyan Safri. 2011. Analisis Kritis

atas Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada

Kasmir. 2008. Analisis Laporan Keuangan.

Jakarta: PT Raja Grafindo Persada

Kasmir. 2012. Analisis Laporan Keuangan.

Jakarta: PT. Raja Grafindo Persada.

Mediani, Winda. 2011. Analisis Pemberian

Kredit dan Risiko Kredit Pengaruhnya Terhadap Tingkat Profitabilitas Pada PT. Bank Negara Indonesia 46 (persero), Tbk Bandung. Skripsi. Program Studi Akuntansi, Universitas Komputer Indonesia Bandung.

Muhamad. 2002. Manajemen Bank

Syari’ah. Yogyakarta: UPP AMP YKPN.

Muljono dan Teguh Pudjo. 2001.

Manajemen Perkreditan Bagi Bank Komersial. Yogyakarta : BPFE-Yogyakarta.

Munawir. 2007. Analisa Laporan Keuangan.

Yogyakarta: Liberty Yogyakarta.

Pratama, R. Anggakara. 2011. Pengaruh

Likuiditas Dan Risiko Kredit Terhadap Profitabilitas Bank. Skripsi. Fakultas

Ekonomi dan Bisnis, Universitas

Padjajaran.

Priliana, Sisca. 2012. Analisis Risiko Kredit Terhadap Tingkat Profitabilitas Pada PT. BPR Artha Niaga Finatama (Studi Kasus Laporan Keuangan Triwulan PT. BPR Artha Niaga Finatama Periode Desember 2008 – Desember 2012). Skripsi. Jurusan Pendidikan

Manajemen Bisnis, Universitas

Putri, Nur Kurnia. 2010. Pengaruh Capital Adequacy Ratio (CAR) dan Risiko Kredit Terhadap Profitabilitas Pada BMT Binamas Purwerejo. Skripsi.

Jurusan Manajemen, Universitas

Negeri Semarang.

Riyanto, Bambang. 2001. Dasar-Dasar

Pembelanjaan Perusahaan, Edisi Keempat. Yogyakarta: BPFE.

Saptono, Heru. 2008. Pengaruh Risiko

Kredit Terhadap Profitabilitas (Return On Assets) Pada PT. Bank Negara Indonesia (Persero) Bandung. Skripsi. Program Studi Akuntansi, Universitas Komputer Indonesia Bandung.

Sartono, Agus. 1998. Manajemen

Keuangan Teori dan Aplikasi. Yogyakarta: BPFE.

Siamat, Dahlan, 2005. Manajemen

Lembaga Keuangan Kebijakan Moneter dan Perbankan. Jakarta: FakultasEkonomiUniversitas

Indonesia.

Siamat, Dahlan, 2005. Manajemen

Lembaga Keuangan Kebijakan Moneter dan Perbankan. Jakarta:

Fakultas Ekonomi Universitas

Indonesia.

Sunarya. 2002. Pengantar Perbankan, Edisi

Ketiga. Yogyakarta: UPP AMP YPKN.

Supramono, Gatot. 2009. Perbankan dan

Masalah Kredit Suatu Tinjauan di Bidang Yuridis. Jakarta: PT. RINEKA CIPTA

Surat Keputusan Direksi Bank Indonesia No.31 / 147 / Kep / DIR Tanggal 12 Nofember 1998 tentang kualitas aktiva produktif.

Syaharman. 2012. Pengaruh Jumlah Kredit Yang Diberikan Dan Tingkat Likuiditas Terhadap Profitabilitas Perusahaan Perbankan Yang Terdaftar Di Bursa

Efek Indonesia. Jurnal Ilmiah