PENDAHULUAN

Latar Belakang

Kemudian penerapan manajemen risiko kredit dengan variabel NPL berpengaruh negatif terhadap kinerja keuangan berupa ROA dan ROE. Terakhir, penerapan manajemen risiko operasional dengan variabel BOPO berpengaruh negatif terhadap kinerja keuangan berupa ROA dan ROE.

Masalah Penelitian

- Perumusan Masalah

- Pembatasan Masalah

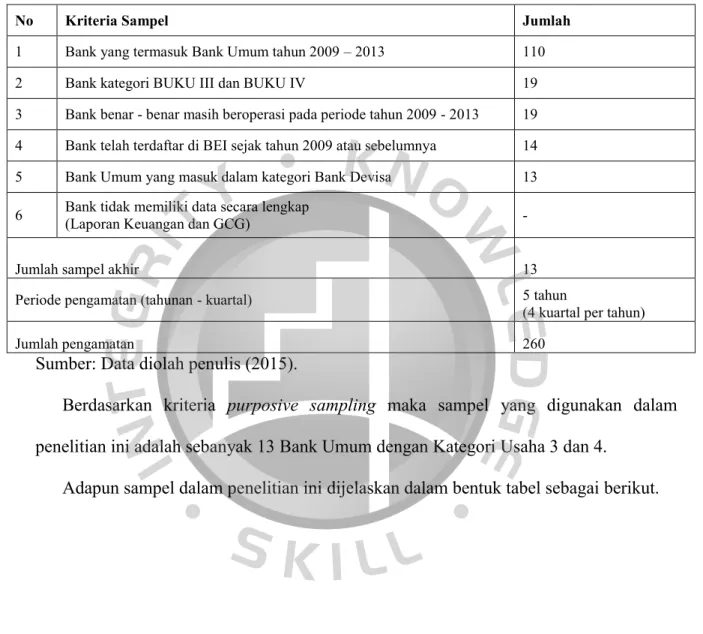

Sampel dalam penelitian ini terdiri dari bank umum berdasarkan kegiatan usaha (BUKU) kategori 3 dan 4, dimana akan diteliti 13 bank umum.

Tujuan Penelitian

Manfaat Penelitian

Pada bab ini penulis menjelaskan latar belakang masalah, permasalahan penelitian, tujuan penelitian, manfaat penelitian dan sistematika penulisan yang digunakan. Tidak hanya itu, penulis berharap hasil penelitian ini dapat menjadi bahan pertimbangan bagi perusahaan dalam meningkatkan kinerjanya lebih baik lagi.

LANDASAN TEORI

Laporan Keuangan

Subramanyam dan Wild menyatakan bahwa analisis laporan keuangan merupakan kumpulan proses analitis yang merupakan bagian dari analisis bisnis. Subramanyam dan Wild juga menambahkan bahwa bagian penting dalam menganalisis laporan keuangan adalah menganalisis lingkungan bisnis dan strategi perusahaan.

Perbankan

- Pengertian Bank

- Fungsi Bank

- Bank Menurut Jenisnya

- Bank Menurut Aspek Fungsi

- Bank Menurut Aspek Kepemilikan

- Bank Menurut Aspek Status

- Bank Menurut Aspek Penentuan Harga

- Bank Umum

- Menurut Kegiatan Usaha

Kasmiri mengartikan bank sebagai lembaga keuangan yang kegiatan utamanya menghimpun dana dari masyarakat dan menyalurkan dana tersebut kepada masyarakat serta menyelenggarakan jasa perbankan lainnya. Kuncoro & Suhardjono menyatakan bahwa bank adalah lembaga keuangan yang usaha pokoknya menghimpun dana dan menyalurkan dana tersebut kepada masyarakat dalam bentuk peminjaman serta memberikan pelayanan lalu lintas pembayaran dan pengedaran uang.

Risiko

- Pengertian Risiko

- Jenis Risiko

- Risiko Kredit

- Risiko Pasar

- Risiko Likuiditas

- Risiko Operasional

- Risiko Hukum

- Risiko Strategik

- Risiko Kepatuhan

25/11/PBI/2009 risiko kredit adalah risiko yang diakibatkan oleh tidak terpenuhinya kewajiban debitur dan/atau pihak lain kepada bank. 25/11/PBI/2009 Risiko Likuiditas adalah risiko yang diakibatkan oleh ketidakmampuan bank dalam memenuhi kewajiban jatuh tempo dari sumber pendanaan arus kas dan/atau.

Arsitektur Perbankan Indonesia (API)

Menciptakan struktur perbankan yang sehat dan mampu memenuhi kebutuhan masyarakat dan mendorong pembangunan perekonomian nasional yang berkelanjutan. Menciptakan industri perbankan yang tangguh dan berdaya saing tinggi serta tangguh dalam menghadapi risiko.

Manajemen Risiko

- Pengertian Manajemen Risiko

- Peranan Manajemen Risiko

- Proses Manajemen Risiko

- Identifikasi Risiko dan Eksposur Kerugian

- Pengukuran Risiko

- Pemantauan Risiko

- Pengendalian Risiko

Gleason (2000: xvii) juga menyatakan bahwa manajemen risiko adalah serangkaian proses yang didukung oleh beberapa metode yang memudahkan perusahaan untuk mengidentifikasi, mengendalikan dan mengukur secara akurat risiko yang dihadapinya. Lebih lanjut Rejda menjelaskan, langkah pertama dalam proses manajemen risiko adalah mengidentifikasi seluruh eksposur kerugian besar dan kecil.

Risiko Kredit

- Manajemen Risiko Kredit

- Identifikasi Risiko Kredit

- Pengukuran Risiko Kredit

- Interpretasi Pengukuran Risiko Kredit

5/21/DPNP tanggal 29 September 2003, dari situ terlihat bahwa parameter pengukuran risiko kredit pada bank menggunakan rasio NPL (Non-Performing Loan). Tampubolon menyatakan, dalam mengidentifikasi risiko kredit, harus dipantau tren risiko kredit yang ada.

Risiko Likuiditas

- Manajemen Risiko Likuiditas

- Identifikasi Risiko Likuiditas

- Pengukuran Risiko Likuiditas

- Interpretasi Pengukuran Risiko Likuiditas

Selain itu, cara mengidentifikasi risiko likuiditas dapat dilakukan dengan memproyeksikan rasio-rasio obligasi yang ada sehingga dapat diketahui risiko-risiko di masa depan. Murphy menyatakan, rasio ini membantu bank melihat pilihannya ketika dihadapkan pada utang jangka pendek, dan tanpa mempertimbangkan rasio ini, kemungkinan bank bangkrut dan mengalami risiko likuiditas cukup tinggi. Jika suatu bank mempunyai alat likuid primer dan sekunder yang mencukupi, maka bank tersebut dianggap memiliki kualitas aset yang baik.

Semakin tinggi rasio ini maka semakin kecil risiko likuiditas yang dihadapi Bank, karena menunjukkan bahwa jumlah simpanan yang dihimpun Bank dapat menutupi nilai kredit yang diberikan.

Risiko Pasar

- Manajemen Risiko Pasar

- Identifikasi Risiko Pasar

- Pengukuran Risiko Pasar

- Interpretasi Pengukuran Risiko Pasar

Oleh karena itu, untuk memudahkan penelitian ini, peneliti menggunakan variabel Posisi Devisa Neto (PDN) sebagai proksi yang menggambarkan risiko pasar pada bank. Posisi devisa neto merupakan variabel proksi risiko pasar yang tercermin pada indikator risiko mata uang. Menurut Greuning dan Bratanovic, posisi mata uang bersih dalam nilai tukar mata uang asing umumnya terdiri dari posisi spot, posisi forward, dan item lain dalam buku perdagangan yang merupakan keuntungan atau kerugian nilai tukar mata uang asing.

Dilanjutkan dalam SE BI ini seluruh angka dalam PDN dinyatakan dalam rupiah dan sesuai dengan ketentuan Bank Indonesia mengenai posisi devisa neto.

Kinerja Keuangan

- Pengukuran Kinerja Keuangan

- Interpretasi Pengukuran Kinerja Keuangan

- Return On Assets (ROA)

- Net Profit Margin (NPM)

- Asset Utilization (AU)

- Return On Investment (ROI)

- Return On Equity (ROE)

- Net Interest Margin (NIM)

- Earning Per Share (EPS)

Menindaklanjuti Rose dan Hudgins (2013), indikator ini tidak ditemukan di perbankan dan industri keuangan kecil. Sesuai dengan Gibson (2011), analisis rasio profitabilitas penting bagi pemegang saham karena nantinya mereka akan menerima pendapatan berupa dividen. Melanjutkan dari Kasmir (2014), rasio ini menunjukkan efisiensi penggunaan modal sendiri, sehingga semakin tinggi rasio ini maka posisi modal perusahaan semakin baik dan kuat.

Kasmir (2014) melanjutkan jika rasio menunjukkan nilai yang rendah berarti manajemen gagal memuaskan pemegang saham. Sebaliknya, dengan rasio yang tinggi maka kesejahteraan pemegang saham meningkat.

Penelitian Terdahulu

Sampel yang digunakan dalam penelitian ini adalah 20 bank devisa di Indonesia dengan periode penelitian 1 tahun dan berlokasi di Semarang. Model penelitian yang digunakan adalah regresi linier berganda (model analisis regresi berganda) dengan persamaan kuadrat terkecil biasa. Hasil penelitian menunjukkan CAR dan LDR berpengaruh positif tidak signifikan, sedangkan BOPO berpengaruh negatif signifikan terhadap ROA.

Variabel yang digunakan dalam penelitian ini adalah NIM, BOPO, LDR dan NPL sebagai variabel independen.

Pengembangan Hipotesis

- Pengaruh Non Performing Loan (NPL) terhadap Return On Asset (ROA)

- Pengaruh Loan to Deposit Ratio (LDR) terhadap Return On Asset (ROA)

- Pengaruh Posisi Devisa Neto (PDN) terhadap Return On Asset (ROA)

- Pengaruh Non Performing Loan (NPL), Loan to Deposit Ratio (LDR) dan Posisi

Greuning dan Bratanović menyatakan bahwa posisi devisa neto merupakan perkiraan risiko pasar yang terkandung dalam risiko mata uang. Penelitian lain yang dilakukan oleh Puspitasari (2008) menunjukkan bahwa PDN berpengaruh negatif terhadap kinerja keuangan seperti yang diproksi ROA. Ho4 = NPL, Loan to Deposit Ratio dan Posisi Devisa Neto tidak berpengaruh terhadap Return On Asset.

Ha4 = Non Performing Loan, Loan to Deposit Ratio dan Posisi Devisa Neto berpengaruh terhadap Return On Asset.

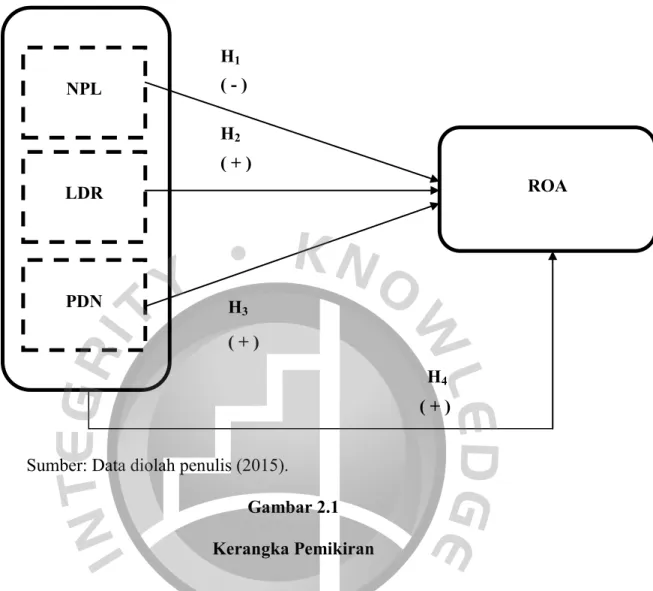

Kerangka Pemikiran

Kerangka di atas menjelaskan dampak dari variabel independen pertama (X1) yaitu Non Performing Loan dan dampaknya terhadap variabel dependen (Y) yaitu return on assets. Diikuti dengan pengaruh variabel bebas kedua (X2) yaitu Loan to Deposit Ratio terhadap variabel terikat (Y) dan pengaruh variabel bebas ketiga (X3) yaitu Posisi Devisa Neto terhadap variabel terikat ( Y) , yaitu Return on Assets.

METODOLOGI PENELITIAN

- Populasi dan Sampel

- Populasi

- Sampel

- Jenis dan Sumber Data

- Jenis Data

- Sumber Data

- Teknik Pengumpulan Data

- Observasi Tidak Langsung

- Penelitian Kepustakaan

- Definisi dan Operasionalisasi Variabel Penelitian

- Variabel Terikat (Dependen)

- Variabel Bebas (Independen)

- Metode Analisis Data

- Analisa Statistik Deskriptif

- Pemodelan Data Panel

- Analisis Regresi Berganda

- Koefisien Determinasi

- Pengujian Asumsi Klasik

- Teknik Pengujian Hipotesis

Dalam penelitian ini yang menjadi variabel terikat (Y) adalah Return On Assets (ROA), yang merupakan rasio kinerja keuangan yang dihitung. Populasi dalam penelitian ini berjumlah 110 bank yang terdiri dari 4 Bank Umum Badan Usaha Milik Negara (BUMN), 38 bank devisa, 22 bank non devisa, 26 bank pembangunan daerah (BPD), 10 bank campuran dan 10 bank asing ( Lampiran 1 ). Variabel independen atau variabel independen yang digunakan dalam penelitian ini adalah Non Performing Loan (NPL) sebagai variabel.

Sedangkan variabel dependen atau variabel terikat yang digunakan dalam penelitian ini adalah return on assets sebagai variabel proksi kinerja keuangan bank.

ANALISIS DAN PEMBAHASAN

Objek Penelitian

Gambaran umum perbankan di Indonesia juga dapat tercermin dari kesehatan bank-bank pada kelompok BUKU 3 dan BUKU 4. Oleh karena itu, jika fungsi dan peran bank-bank pada kelompok BUKU 3 dan 4 dapat berjalan dengan baik maka hal tersebut dapat terwujud. mengatakan perekonomian Indonesia berkembang dengan baik. Hal ini menunjukkan bahwa kredit macet yang dimiliki oleh bank yang bersangkutan semakin berkurang setiap tahunnya dan menunjukkan bahwa risiko kredit yang dialami bank tersebut semakin berkurang.

Karena hal ini menunjukkan bank yang bersangkutan mengalami risiko likuiditas, maka LDR yang rendah menunjukkan hal tersebut.

Populasi dan Sampel Penelitian

Pada tahun 2012 dan 2013, nilai rasio PDN seluruh bank kategori BUKU 4 mulai bergerak secara simultan pada kisaran 0 – 3,5 persen. Berdasarkan kriteria purposive sampling, sampel yang digunakan dalam penelitian ini adalah 13 bank umum dengan kategori usaha 3 dan 4.

Analisa Statistika Deskriptif

Variabel Return on Assets (ROA) sebagai variabel dependen dalam penelitian ini menunjukkan nilai mean sebesar 2.286807 dengan nilai standar deviasi sebesar 0.790022. Variabel non-performing loan (NPL) sebagai variabel independen dalam penelitian ini menunjukkan nilai mean sebesar 2.677563 dengan nilai standar deviasi sebesar 1.243963. Variabel independen terakhir dalam penelitian ini yaitu Posisi Devisa Neto (PDN) menunjukkan nilai mean sebesar 2,676008 dengan nilai standar deviasi sebesar 2,515446.

Berdasarkan Gambar 3, PDN terbesar dimiliki oleh Bank Rakyat Indonesia (BRI) pada triwulan II tahun 2009 (dua) sebesar 14,23%, sedangkan PDN terkecil dimiliki oleh Bank Central Asia (BCA) pada triwulan I tahun 2009 (satu) yaitu sebesar 0,08%.

Hasil Regresi Persamaan Penelitian

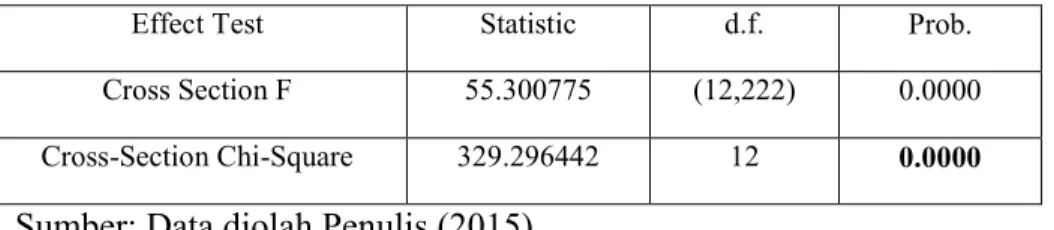

- Uji Chow

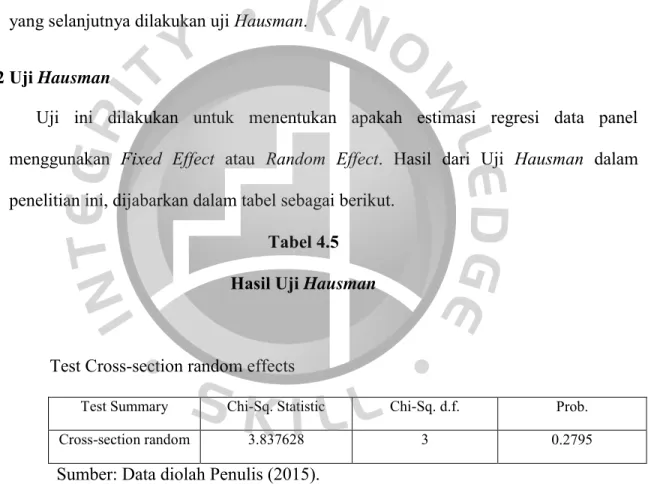

- Uji Hausman

- Hasil Analisis Regresi Berganda

- Koefisien Determinasi (Adjusted R 2 )

Jika variabel Non Performing Loan (NPL), Loan to Deposit Ratio (LDR) dan Posisi Devisa Neto (PDN) bernilai nol, maka nilai konstanta Return On Asset (ROA) adalah sebesar 3,577029. Hal ini menunjukkan bahwa return on assets (ROA) akan mengalami penurunan sebesar 0,106789% setiap persentase kenaikan NPL dan begitu pula sebaliknya. Hal ini menunjukkan bahwa return on assets (ROA) akan meningkat sebesar 2,850006% setiap persentase kenaikan LDR dan begitu pula sebaliknya.

Hal ini menunjukkan bahwa Return On Assets (ROA) akan meningkat sebesar 0,003382% setiap persen kenaikan PDN dan sebaliknya.

Uji Asumsi Klasik

- Uji Normalitas

- Uji Multikolinearitas

- Uji Heteroskedastisitas

- Uji Autokorelasi

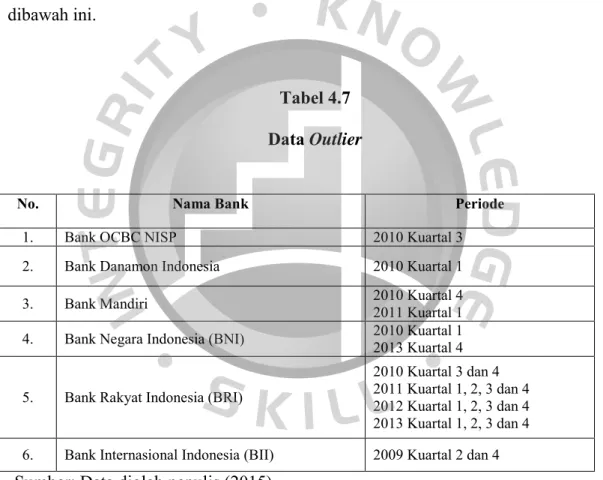

Uji normalitas adalah untuk melihat apakah data sisa yang diperoleh untuk penelitian ini berdistribusi normal atau tidak, karena data sisa yang berdistribusi normal merupakan salah satu syarat untuk melakukan teknik analisis regresi berganda. Hasil pengujian normalitas data residual berdasarkan model penelitian yang digunakan menghasilkan grafik sebagai berikut. Data sisa menjadi tidak normal karena adanya data sisa dengan nilai ekstrim dalam penelitian (Lampiran 4).

Outlier dilakukan sebanyak 16 (enam belas) outlier untuk memperoleh data sisa yang berdistribusi normal.

Hasil Uji Hipotesis

- Uji t (Parsial)

- Uji F (Simultan)

Hasil tersebut menunjukkan bahwa Loan to Deposit Ratio (LDR) tidak berpengaruh signifikan terhadap Return On Asset (ROA). Oleh karena itu dapat disimpulkan bahwa variabel Loan to Deposit Ratio (LDR) mempunyai pengaruh positif dan tidak signifikan terhadap Return on Assets (ROA), dinyatakan juga Ha2 ditolak. Hasil tersebut menunjukkan bahwa posisi devisa neto (PDN) tidak berpengaruh signifikan terhadap return on assets (ROA).

Dengan demikian dapat disimpulkan bahwa variabel Posisi Devisa Neto (PDN) mempunyai pengaruh yang positif dan tidak signifikan terhadap Return On Assets (ROA), juga dinyatakan Ha3 ditolak.

Analisis Hasil Penelitian

- Pengaruh Non Performing Loan terhadap Return On Asset

- Pengaruh Loan to Deposit Ratio terhadap Return On Asset

- Pengaruh Posisi Devisa Neto terhadap Return On Asset

- Pengaruh Non Performing Loan, Loan to Deposit Ratio dan Posisi Devisa Neto

Hal ini menyebabkan kinerja keuangan bank yang diukur dengan variabel Return On Assets (ROA) mengalami penurunan yang merupakan indikasi bahwa bank tersebut memiliki kinerja yang buruk. Meningkatnya nilai laba yang diikuti dengan persepsi positif masyarakat terhadap Bank akan berdampak positif terhadap kinerja keuangan Bank yang dinilai dari variabel Return On Assets (ROA). Artinya apabila timbul risiko kredit, likuiditas, dan pasar pada suatu bank maka hal ini dapat mengganggu kinerja keuangan bank tersebut.

Apabila dilihat daripada nilai pulangan atas aset (ROA), keuntungan atau keuntungan yang dihasilkan oleh Bank akan berkurangan.

Variabel Independen Dominan Terhadap Kinerja Keuangan Bank

Risiko kredit, risiko likuiditas, dan risiko pasar yang didasarkan pada variabel Kredit Bermasalah, Pinjaman terhadap Deposito, dan Posisi Devisa Neto digunakan bank untuk mengukur beberapa risiko yang dihadapi. Secara bersama-sama variabel NPL, LDR dan PDN mempunyai pengaruh yang signifikan terhadap kinerja keuangan yang diukur dengan ROA. Hal ini terbukti dari hasil uji t (parsial) bahwa NPL merupakan satu-satunya variabel yang berpengaruh signifikan terhadap Return On Assets (ROA) dengan nilai probabilitas sebesar 0,0401.

Terbukti dalam penelitian ini, temuan penelitian menunjukkan bahwa pengaruh Non Performing Loan (NPL) sebagai proksi risiko kredit berpengaruh negatif dan signifikan terhadap kinerja keuangan yang diproksi dengan variabel Return On Assets (ROA). ) .

Implikasi Manajerial

Risiko kredit suatu bank yang merupakan perkiraan rasio kredit macet suatu bank mempunyai pengaruh yang signifikan dan berhubungan negatif terhadap kinerja keuangan bank yang merupakan perkiraan rasio pengembalian aset bank umum yang mempunyai kegiatan usaha (BUKU). untuk 3 dan 4 periode. Risiko likuiditas bank yang digantikan oleh rasio pinjaman terhadap simpanan bank memiliki dampak yang tidak signifikan dan berhubungan positif dengan kinerja keuangan bank yang digantikan oleh rasio pengembalian aset bank umum yang melakukan kegiatan komersial (BUKU ) untuk periode 3 dan 4. Variabel risiko kredit, risiko likuiditas, dan risiko pasar secara simultan mempunyai pengaruh signifikan terhadap kinerja keuangan bank umum yang mempunyai kegiatan usaha (BUKU) pada periode 3 dan 4.

34; Analisis Faktor-Faktor yang Mempengaruhi Kinerja Keuangan Bank Umum di Indonesia (Studi Kasus pada Bank Umum dengan Total Aset Kurang dari 1 Triliun)”.

PENUTUP

Kesimpulan

Hubungan yang bersifat negatif menunjukkan bahwa jika rasio NPL Bank meningkat maka mengakibatkan kinerja keuangan Bank akan menurun dengan asumsi variabel lain tetap. Hubungan positif menunjukkan bahwa jika rasio LDR meningkat maka kinerja keuangan bank yang dihasilkan akan meningkat dengan asumsi variabel lain tetap. Hubungan positif menunjukkan bahwa jika rasio PDN meningkat, dimana aset valuta asing lebih besar dibandingkan dengan kewajiban valuta asing dan pada periode tersebut nilai tukar meningkat maka hal ini akan menyebabkan peningkatan pendapatan sehingga laba meningkat.

Hal ini menunjukkan bahwa apabila variabel risiko kredit, risiko likuiditas dan risiko pasar dikelola bersama dengan baik untuk mendukung operasional Bank maka kinerja keuangan yang dihasilkan Bank akan semakin tinggi.

Saran

34;Lampiran Surat Edaran Bank Indonesia Nomor 5/21/DPNP tentang Pedoman Standar Penerapan Manajemen Risiko Bagi Bank Umum”. 34;Analisis Pengaruh NIM, BOPO, LDR dan NPL terhadap Profitabilitas (Studi Kasus pada Perusahaan Swasta Nasional Bank yang Terdaftar di Bursa Efek Indonesia Periode 34;Peraturan Bank Indonesia Nomor 11/25/PBI/2009 Tentang Perubahan Atas Peraturan Bank Indonesia Nomor 5/8/PBI/2003 Tentang Penerapan Manajemen Risiko Bagi Bank Umum”.

34; TESIS: Analisis Pengaruh Rasio Keuangan Terhadap Kinerja Bank Umum di Indonesia (Studi Empiris Pada Bank Umum yang Beroperasi di Indonesia)”.