BAB III

METODOLOGI PENELITIAN

3.1 Rancangan Penelitian

Desain penelitian merupakan kerangka kerja untuk merinci hubungan antara variabel dalam suatu penelitian. Penelitian ini menggunakan desain kausal yang berguna untuk menganalisa hubungan antara satu variabel dengan variabel lainnya (Umar, 2003 : 30). Variabel yang digunakan dalam penelitian ini adalah : laba setelah pajak, arus kas dari aktivitas operasi, arus kas dari aktivitas investasi, sebagai variabel independen dan harga saham sebagai variabel dependen.

3.2 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data yang berbentuk angka atau data kualitatif yang diangkakan (Sugiyono, 2004 : 13). Data tersebut juga merupaka data sekunder yaitu data/informasi yang telah diolah dan diperoleh dari laporan keuangan tahunan perusahaan-perusahaan dalam kategori restoran, hotel, pariwisata dan transportasi yang terdaftar di BEI periode 2009-2011, yakni laporan laba rugi dan arus kas, melalui situs diperoleh melalui Indonesia Stock Exchange Fact Book tahun 2009-2011.

Metode pengumpulan data dalam penelitian ini dilakukan dengan dua tahap. Tahap pertama dilakukan melalui studi pustaka, yakni jurnal akuntansi, serta buku-buku yang berkaitan dengan masalah yang diteliti. Tahap kedua yakni mendokumentasikan data sekunder yang diperlukan berupa laporan-laporan keuangan dan ringkasan kerja yang dipublikasikan oleh BEI. Data ini diperoleh dari media internet dengan cara men-download laporan keuangan perusahaan restoran, hotel, pariwisata, dan transportasi melalui situs tahun 2009-2011.

3.4 Populasi dan Sampel Penelitian

Menurut Sugiyono (2007 : 72) populasi adalah “wilayah generalisasi yang terdiri dari : objek/subjek yang memiliki kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi dalam penelitian ini adalah seluruh perusahaan restoran, hotel, pariwisata, dan transportasi yang terdaftar di Bursa Efek Indonesia selama periode tahun 2009-2011 dalam interval 1 tahun. Dari populasi yang ada akan diambil sejumlah tertentu sebagai sampel. Dimana sampel, menurut Sugiyono (2004 : 73) adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.

1. Perusahaan Restoran, Hotel, Pariwisata dan Transportasi yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009, 2010, 2011

2. Perusahaan yang tidak delisting dari BEI selama periode pengamatan (tahun 2009-2011).

3. Perusahaan sampel memiliki semua data yang diperlukan secara lengkap dari variabel yang diteliti.

Setelah dipilih dengan criteria yang sudah ditetapkan di atas didapatlah 24 perusahaan sebagai sampel. Daftar perusahaan yang menjadi sampel adalah sebagai berikut:

1. Anta Express Tour & Travel Service

Tbk X X

12. Jakarta Setiabudi Internasional Tbk Sampel 10

13. Mas Murni Indonesia Tbk Sampel 11

14. Mas Murni Tbk X X

16. Pelita Sejahtera Abadi Tbk X X 17. Pembangunan Graha Lestari Indah

Tbk Sampel 13

18. Pembangunan Jaya Ancol Tbk Sampel 14

19. Pioneerindo Gourmet International

Tbk Sampel 15

NO. NAMA PERUSAHAAN KODE EMITEN

1. Bayu Buana Tbk. BAYU

2. Destinasi Tirta Nusantara Tbk. PDES

3. Eatertainment Int. Tbk. SMMT

4. Fast Food Indonesia Tbk. FAST

5. Grahamas Citrawisata Tbk. GMCW

6. Hotel Mandarine Regency Tbk. HOME

7. Hotel Sahid Jaya Tbk. SHID

8. Indonesian Paradise Property Tbk. INPP

9. Island Concepts Indonesia Tbk. ICON

10. Jakarta Setiabudi Internasional Tbk. JSPT

11. Mas Murni Indonesia Tbk. MAMI

12. Panorama Sentrawisata Tbk. PANR

13. Pembangunan Graha Lestari Indah Tbk. PGLI

14. Pembangunan Jaya Ancol Tbk. PJAA

15. Pioneerindo Gourmet International Tbk. PTSP

16. Plaza Indonesia Realty Tbk. PLIN

17. Pudjiadi & Sons Estate Tbk. PNSE

18. Pudjiadi Prestige Limited Tbk. PUDP

19. Pusako Tarinka Tbk. PSKT

20. Centris Multi Persada Tbk. CMPP

22. Panorama Transportasi Tbk. WEHA

23. Pelayaran Tempuran Mas Tbk. TMAS

24. Samudera Indonesia Tbk. SMDR

3.5 Definisi Operasional dan Pengukuran Variabel

Variabel yang digunakan dalam penelitian ini adalah variabel independen (bebas) dab variabel dependen (terikat).

1. Variabel independen (bebas) merupakan variabel yang mempengaruhi variabel lain menurut Umar (2003 : 50). Variabel independen (bebas) yang digunakan dalam penelitian ini adalah laba setelah pajak, arus kas dari aktivitas operasi dan arus kas dari aktivitas investasi.. variabel independen disimbolkan dengan “X1” untuk laba setelah pajak, “X2” untuk arus kas dari aktivitas operasi, dan “X3” untuk arus kas dari aktivitas investasi.

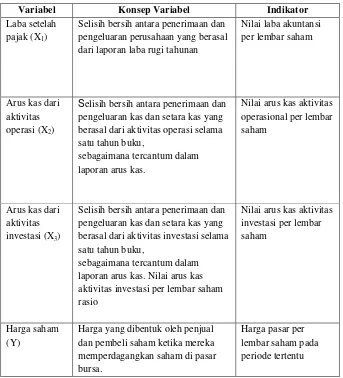

Tabel 3.5.1

Definisi Operasional dan Pengukuran Variabel

Variabel Konsep Variabel Indikator

Laba setelah pajak (X1)

Selisih bersih antara penerimaan dan pengeluaran perusahaan yang berasal dari laporan laba rugi tahunan

Nilai laba akuntansi per lembar saham

Arus kas dari aktivitas operasi (X2)

Selisih bersih antara penerimaan dan pengeluaran kas dan setara kas yang berasal dari aktivitas operasi selama satu tahun buku,

sebagaimana tercantum dalam laporan arus kas.

Nilai arus kas aktivitas operasional per lembar saham

Arus kas dari aktivitas investasi (X3)

Selisih bersih antara penerimaan dan pengeluaran kas dan setara kas yang berasal dari aktivitas investasi selama satu tahun buku,

sebagaimana tercantum dalam laporan arus kas. Nilai arus kas aktivitas investasi per lembar saham rasio

Nilai arus kas aktivitas investasi per lembar saham

Harga saham (Y)

Harga yang dibentuk oleh penjual dan pembeli saham ketika mereka memperdagangkan saham di pasar bursa.

Harga pasar per lembar saham pada periode tertentu

3.6 Metode Analisis Data

Metode analisis data yang digunakan pada penelitian ini adalah metode analisis statistik dengan menggunakan SPSS, namun terlebih dahulu dilakukan uji asumsi klasik sebelum melakukan pengujian hipotesis.

3.6.1Uji Asumsi klasik

dipenuhinya semua asumsi klasik, agar pengujian bersifat tidak bias dan efisien (Best Linear Unbiased Estimator / BLUE).

Menurut Ghozali (2005 : 123) asumsi klasik yang harus dipenuhi adalah:

a. Berdistribusi normal.

b. Non-Multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna.

c. Non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak saling berkorelasi.

d. Homokedastisitas, artinya varians variabel independen dari satu pengamatan ke pengamatan lain adalah konstan atau sama.

Pengujian tersebut meliputi:

3.6.1.1Uji Normalitas

dilakukan dengan meilihat grafik histogram yang membandingkan data observasi dengan distribusi yang mendekati distribusi normal atau mengikuti kurva berbentuk lonceng dan grafik normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Dasar pengambilan keputusan normal probability plot tersebut adalah sebagai berikut:

a. Jika data menyebar sekitar garis diagonal dan mengikuti arah garis diagonal atau grafis histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas,

b. Jika menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal atau grafis histogramnya tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Analisis statistik dilakukan dengan uji statistik nonparametrik Kolmogrov Smirnov (K-S). Bila nilai signifikan < 0,05 berarti distribusi data tidak normal, sebaliknya bila nilai signifikan > 0,05 berarti distribusi data normal (Ghozali, 2005 : 115).

1. Transformasi data

Transformasi data dapat dilakukan dengan logaritma natural (Ln), Log 10, maupun akar kuadrat. Jika ada data yang bernilai negatif, transformasi data dengan logaritma akan menghilangkannya sehingga jumlah sampel (n) akan berkurang. 2. Trimming

Trimming adalah memangkas atau membuang observasi yang bersifat outlier.

3. Winzorising

Winzorising mengubah nilai-nilai outlier menjadi nilai-nilai minimum atau maksimum yang diizinkan supaya distribusinya menjadi normal.

3.6.1.2Uji Autokorelasi

pada periode berikutnya. Model regresi yang baik adalah model regresi yang bebas dari autokorelasi. Untuk mengetahui adanya autokorelasi dapat dideteksi dengan menggunakan Durbin Watson statistik. Menurut Ghozali (2002) apabila nilai DW lebih besar dari pada batas atas (du) maka tidak terdapat autokorelasi pada model regresi.

3.6.1.3 Uji Heteroskedastisitas

Heteroskedastisitas merupakan situasi dimana dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Menurut Ghozali (2005 : 105) deteksi heteroskedastisitas dapat dilihat dari grafik

Scatterplot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SRESID. Jika ada pola tertentu seperti titik-titik yang ada membentukpola tertentu yang teratur, maka telah terjadi heterokedastisitas. Sebaliknya jika tidak ada pola yang jelas serta titik-titik yang menyebar maka tidak terjadi heterokedastisitas. Tindakan perbaikan yang dapat dilakukan jika terjadi heterokedastisitas,yaitu:

1. Transformasi dalam bentuk model regresi dengan membagi model regresi dengan salah satu variabel independen yang digunakan dalam modal tersebut,

3.6.1.4 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi diantara variabel independen. Model regresi yang baik seharusnya menunjukkan tidak terjadinya korelasi diantara variabel independen. Multikolinearitas adalah situasi adanya korelasi variabel-variabel independen antara yang satu dengan yang lainnya. Untuk mendeteksi ada tidaknya multikolinearitas di dalam model regresi menurut Ghozali (2005 : 91) dapat dilihat dari : 1. Nilai Tolerance dan lawannya

2. Variance inflation factor

Kedua ukuran ini menunjukkan setiap variabel independen lainnya. Tolerance mengukur variablitias variabel independen yang terpilih tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan VIF yang tinggi (karena VIF = 1/Tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai

Tolerance < 0,10 atau sama dengan nilai VIF > 10. Cara untuk mengatasi masalah jika terjadi multikolinearitas, yaitu :

2. Menggabungkan data cross section dan time series

(pooling data)

3. Menambah data penelitian

3.6.2.Pengujian Hipotesis

Dalam menentukan hubungan yang berlaku antara informasi laporan arus kas terhadap harga saham pada perusahaan makanan dan minuman dengan kategori industri barang konsumsi yang terdaftar di Bursa Efek Indonesia, maka digunakan analisis statistik, yaitu:

3.6.2.1Metode Regresi Linear Berganda

Model persamaannya adalah sebagai berikut : Y = α+β1X1+β2X2+β3X3 +µ

Keterangan :

Y = Harga saham.

α = Konstanta.

β1,β2,β3 = Koefisien regresi X1, X2, X3.

3.6.2.2.1 Uji signifikansi antara variabel bebas terhadap

variabel terikat, baik secara bersama-sama (serentak)

maupun secara parsial dilakukan dengan menggunakan

uji statistik F dan uji statistik t.

3.6.2.2.1.1. Uji t (uji secara parsial)

Uji secara parsial untuk menguji setiap variabel bebas atau independent variable (Xi) apakah mempunyai pengaruh atau tidak, terhadap variabel tidak bebas atau dependent variable (Yi). Bentuk pengujiannya adalah:

H0 : bi = 0, artinya informasi laba setelah pajak, arus kas dari aktivitas operasi, arus kas dari aktivitas investasi, secara parsial tidak mempunyai pengaruh terhadap harga saham pada perusahaan restoran, hotel, pariwasata dan transportasi yang terdaftar di BEI.

Dengan menggunakan tingkat signifikan (alpha) 5% dan derajat kebebasan (df) ≥ 20,

kemudian dibandingkan t tabel dengan thitung untuk menguji signifikansi pengaruh. Apabila nilai thitung > ttabel, maka H0 ditolak.

3.6.2.2.1.2 Uji F (uji secara serentak)

Uji F dilakukan untuk melihat seberapa besar pengaruh variabel independensecara bersama-sama terhadap variabel dependen. Bentuk pengujiannya adalah:

H0 : b1 = b2 = b3 = 0 artinya informasi laba setelah pajak, arus kas dari aktivitas operasi, arus kasdari aktivitas investasi secara bersama-sama tidak mempunyai pengaruh terhadap harga saham pada perusahaan restoran, hotel, pariwasata dan transportasi terdaftar di BEI.

BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi berganda. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft Excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda. Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan software SPSS versi 17. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan. Berdasarkan kriteria yang telah ditetapkan, didapat 24 perusahaan yang memenuhi kriteria dan dijadikan sampel dalam penelitian ini dan diamati selama periode 2009-2011.

Tabel 4.1.1

Daftar Sampel Perusahaan

No. Nama Perusahaan Kode

1 Bayu Buana Tbk. BAYU

2 Destinasi Tirta Nusantara Tbk. PDES 3 Eatertainment Int. Tbk. SMMT 4 Fast Food Indonesia Tbk. FAST 5 Grahamas Citrawisata Tbk. GMCW 6 Hotel Mandarine Regency Tbk. HOME

7 Hotel Sahid Jaya Tbk. SHID

10 Jakarta Setiabudi Internasional Tbk. JSPT 11 Mas Murni Indonesia Tbk. MAMI 12 Panorama Sentrawisata Tbk. PANR 13

Pembangunan Graha Lestari Indah

Tbk. PGLI

14 Pembangunan Jaya Ancol Tbk. PJAA 15

Pioneerindo Gourmet International

Tbk. PTSP

16 Plaza Indonesia Realty Tbk. PLIN 17 Pudjiadi & Sons Estate Tbk. PNSE 18 Pudjiadi Prestige Limited Tbk. PUDP

19 Pusako Tarinka Tbk. PSKT

20 Centris Multi Persada Tbk. CMPP 21 Indonesia Air Transport Tbk. IATA 22 Panorama Transportasi Tbk. WEHA 23 Pelayaran Tempuran Mas Tbk. TMAS 24 Samudera Indonesia Tbk. SMDR

4.2 Analisis Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

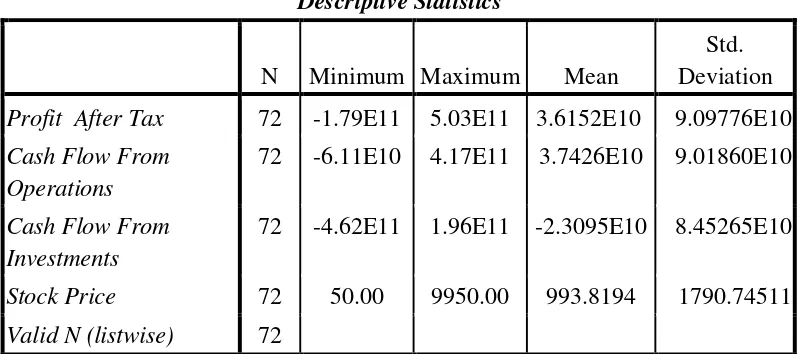

Informasi yang dibutuhkan dalam penelitian ini merupakan data sekunder yang diperoleh dariFact Book 2010-2012. Variabel dari penelitian ini terdiri dari terdiri Profit After Tax

(Laba setelah Pajak), Cash Flow From Operations (Arus Kas Operasi), dan Cash Flow From Investments (Arus Kas Investasi) sebagai variabel bebas (independen) dan Close Price/Stock Price (Harga Saham)

Tabel 4.2.1.1

Statistik Deskriptif Variabel-Variabel Selama Tahun 2009-2011

Descriptive Statistics

72 -6.11E10 4.17E11 3.7426E10 9.01860E10

Cash Flow From Investments

72 -4.62E11 1.96E11 -2.3095E10 8.45265E10

Stock Price 72 50.00 9950.00 993.8194 1790.74511

Valid N (listwise) 72

Tabel diatas menunjukkan bahwa variabel Profit After Tax (PAT),

Cash Flow From Operation (CFO), Cash Flow From Investment (CSI) memiliki nilai minimum negatif, sedangkan variabel Stock Price (SP) memiliki nilai minimum positif.

Berikut ini perincian data deskriptif yang telah diolah:

1. Variabel PAT memiliki nilai minimum -1.79E11 dan nilai maksimum 5.03E11. dengan rata-rata PAT per lembar saham 3.6152E10 dengan jumlah sampel sebanyak 72 perusahaan.

3. Variabel CFI memiliki nilai minimum -4.62E11 dan nilai maksimum 1.96E11. dengan rata-rata CFI per lembar saham -2.3095E10 dengan jumlah sampel sebanyak 72 perusahaan.

4. Variabel SP memiliki nilai minimum 50.00 dan nilai maksimum 9950.00. dengan rata-rata SP per lembar saham 993.8194 dengan jumlah sampel sebanyak 72 perusahaan.

4.2.2 Uji Asumsi Klasik

4.2.2.1 Uji Normalitas

Pengujian normalitas data dalam penelitian ini menggunakan uji statistik non parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

H0 : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

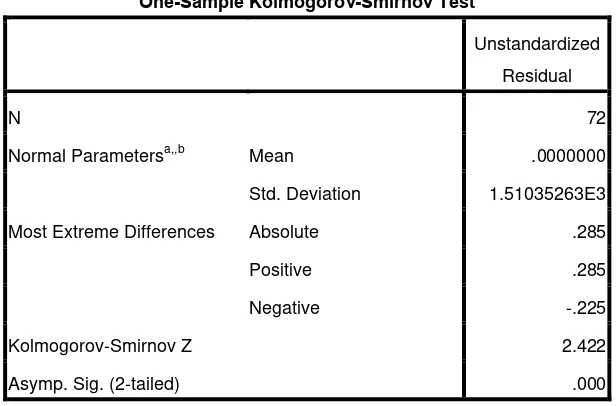

Tabel 4.2.2.1.1

Uji Normalitas Sebelum Data Ditransformasi

One Sample Kolmogorov-Smirnov Test

Sumber: Data yang diolah penulis, 2012.

Dari hasil pengolahan data tersebut, besarnya nila

Kolmogorov-Smirnov adalah 2,422 dan signifikansi pada 0,005 maka disimpulkan data tidak terdistribusi secara normal karena p = 0.005 < 0.5. Ada beberapa cara mengubah model regresi menjadi normal menurut Jogiyanto (2004 : 172) yaitu :

1. Dengan melakukan transformasi data 2. Lakukan Trimming

3. Lakukan Winsorizing

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 72

Normal Parametersa,,b Mean .0000000

Std. Deviation 1.51035263E3

Most Extreme Differences Absolute .285

Positive .285

Negative -.225

Kolmogorov-Smirnov Z 2.422

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal.

Untuk mengubah nilai residual agar berdistribusi normal. Penulis melakukan transformasi data ke model LN Harga Saham dari persamaan Harga Saham = f(PAT, CFO, CFI), menjadi LN Harga Saham = f(LN_PAT, LN_CFO, LN_CFI). Kemudian, data diuji ulang berdasarkan asumsi normalitas. Berikut ini hasil pengujian Kolmogorov-Smirnov (K-S):

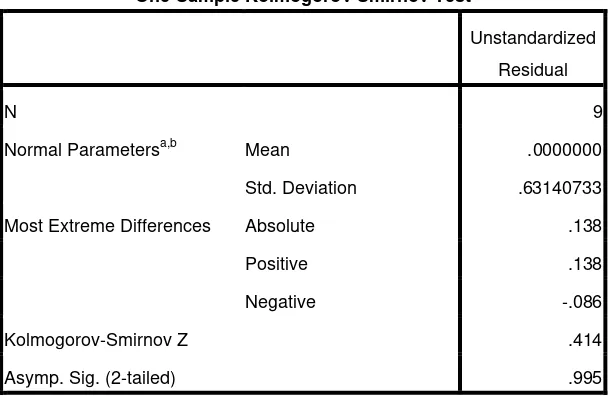

Tabel 4.2.2.1.2

Uji Normalitas Setelah Data Ditransformasi

One-Sample Komogorov-Smirnov Test

Dari tabel diatas besarnya Kolmogorov-Smirnov (K-S) adalah 0.414 dan signifikansi pada 0.995 sehingga dapat fisimpulkan bahwa data dalam model regresi telah terdistribusi secara normal, dimana nilai signifikansinya > 0.05 (p = 0.995 .

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 9

Normal Parametersa,b Mean .0000000

Std. Deviation .63140733

Most Extreme Differences Absolute .138

Positive .138

Negative -.086

Kolmogorov-Smirnov Z .414

Asymp. Sig. (2-tailed) .995

a. Test distribution is Normal.

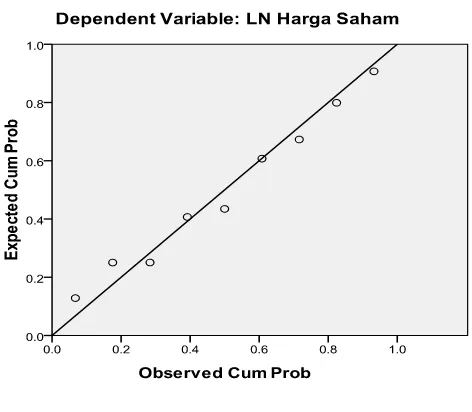

0.05). Dengan demikian, secara keseluruhan dapat disimpulkan bahwa nilai-nilai observasi data telah terdistribusi secara normal dan dapat dilanjutkan dengan uji asumsi klasik lainnya. Untuk lebih jelas, berikut ini turut dilampirkan grafik histogram dan plot data yang terdistribusi normal.

Gambar 4.2.2.1.1

Gambar 4.2.2.1.2

Grafik Normal P-Plot (Setelah Data ditransformasi

Dengan cara membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal, dari grafik di atas dapat disimpulkan bahwa distribusi data normal karena grafik histogram menunjukkan distribusi data mengikuti garis diagonal yang tidak melenceng (skewness) ke kiri maupun ke kanan atau normal.

dapat disimpulkan bahwa data dalam model regresi terdistribusi secara normal.

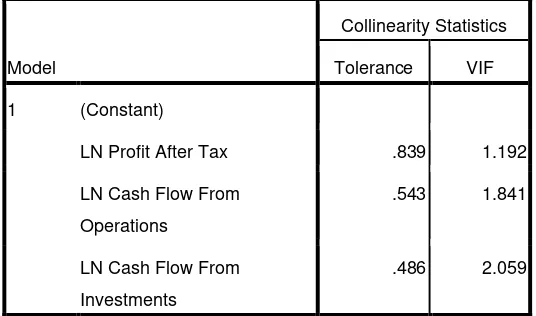

4.2.2.2 Uji Multikolinearitas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala multikolinearitas adalah dengan melihat nilai tolerance dan

variance inflation factor (VIF), menganalisis matrik korelasi variabel-variabel independen. Besarnya tingkat kolinearitas yang masih dapat ditolerir yaitu : Tolerance > 0.10 ; Variance Inflation Factor (VIF) < 10. Berikut disajikan tabel hasil pengujian

Tabel 4.2.3.1

Coefficients untuk LN Harga Saham = f(LN_PAT, LN_CFO, LN_CFI)

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

LN Profit After Tax .839 1.192

LN Cash Flow From

Operations

.543 1.841

LN Cash Flow From

Investments

.486 2.059

Hasil perhitungan nilai tolerance menunjukkan variabel independen memiliki nilai tolerance > 0.10 yaitu 0.839 untuk LN Profit After Tax. 0.543 untuk LN Cash Flow From Operations dan 0.486 untuk LN Cash Flow From Investments

yang berarti tidak terjadi korelasi antar variabel Independen. Hasil perhitungan VIF juga menunjukkan hal yang sama dimana variabel independen memiliki nilai VIF kurang dari 10 yaitu 1.192 untuk LN Profit After Tax, 1.841 untuk LN Cash Flow From Operations, 2.059 untuk LN Cash Flow From Investments.

4.2.2.3 Uji Heteroskedastisitas

Dalam penelitian ini untuk mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat plot grafik yang dihasilkan dari pengolahan data dengan menggunakan program SPSS. Dasar pengambilan keputusannya adalah:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

maka tidak terhadi heteroskedastisitas atau terjadi homoskedastisitas.

Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah terjadi heteroskedastisitas atau terjadi homoskedastisitas dengan mengamati penyebaran titik-titik pada gambar.

Gambar 4.2.2.3.1

Scatterplot

Sumber: Data yang diolah penulis, 2012.

0 pada sumbu Y, sehingga dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi. Adanya titik-titik yang menyebar menjauh dari titik-titik-titik-titik yang lain dikarenakan adanya data observasi yang sangat berbeda dengan data observasi yang lain.

4.2.2.4 Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada data time series. Cara yang dapat digunakan untuk mendeteksi masalah autokorelasi adalah dengan menggunakan nilai uji Durbin-Watson. Untuk uji Durbin-Watson memiliki ketentuan sebagai berikut:

1. Tidak ada autokorelasi positif, jika 0 < d < dl 2. Tidak ada autokorelasi positif, jika dl ≤ d ≤ du 3. Tidak ada korelasi negatif, jika 4 – dl < d < 4 4. Tidak ada korelasi negatif, jika 4 – du ≤ d ≤ 4 – dl

Tabel 4.2.2.4.1

a. Predictors: (Constant), LN Cash Flow From Investments, LN Profit After Tax, LN Cash Flow

From Operations

b. Dependent Variable: LN Harga Saham

Sumber: Data yang diolah penulis, 2012

Tabel 4.2.2.4.1 Nilai tabel Durbin Watson pada α = 5%; n = 9; k – 1 = 3 adalah dL = 0,455 dan dU = 2,128. Hasil pengolahan data menunjukkan nilai Durbin Watson sebesar 2,077 dan nilai tersebut berada di antara dU dan (4 – dU) atau 2,077 lebih besar dari 0,455 dan 2,077 lebih kecil dari 2,128 maka dapat disimpulkan bahwa dalam model regresi linier tersebut tidak terdapat Autokorelasi atau tidak terjadi korelasi di antara kesalahan penggangu.

4.3 Analisis Regresi

Dari hasil pengujian asumsi klasik disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang

berganda. Berdasarkan hasil pengolahan data dengan program SPSS 17, maka diperoleh hasil sebagai berikut

4.3.1 Persamaan Regresi

Dalam pengolahan data dengan menggunakan regresi linear, dilakukan beberapa tahapan untuk mencari hubungan antara variabel independen dan variabel dependen, melalui pengaruh LN_PAT, LN_CFO, LN_CFI terhadapa LN Harga Saham. Hasil regresi dapat dilihat pada tabel 4.3.1.1 berikut ini:

Tabel 4.3.1.1

a. Dependent Variable: LN Harga Saham Sumber: Data yang diolah penulis, 2012.

Berdasarkan tabel diatas, didapatlah persamaan regresi sebagai berikut:

LN Harga Saham = 1,614 + 0.336 LN PAT + ( - 0,176 LN CFO ) + 0,023 LN CFI

Dari persamaan regresi berganda tersebut dapat diinterpretasikan untuk masing-masing variabel independen terhadap variabel dependen yaitu harga saham sebagai berikut:

1. Nilai konstanta 1,614 menunjukan bahwa nilai variabel yang digunakan dalam model adalah nol maka rata-rata harga saham bernilai positif sebesar 1,614.

2. LN Profit After Tax (laba setelah pajak) menunjukkan pengaruh positif dan signifikan terhadap harga saham perusahaan dengan koefisien regresi sebesar 0,336. Hal ini berarti kenaikan 1 persen dari Profit After Tax maka harga saham akan mengalami kenaikan sebesar 0,336 persen.

3. LN Cash Flow From Operations (arus kas dari aktivitas operasi) menunjukkan pengaruh negatif dan tidak signifikan terhadap harga saham perusahaan dengan koefisien regresi sebesar -0,176. Tanda negatif pada koefisien regresi ini menunjukkan bahwa setiap peningkatan yang terjadi pada variabel Cash Flow from Operations akan mengakibatkan penurunan pada variabel harga saham

from Investments maka harga saham akan mengalami kenaikan sebesar 0,0023 persen.

4.3.2 Analisis Koefisien Korelasi dan Koefisien Determinasi

Nilai koefisien korelasi (R) menunjukkan seberapa besar korelasi atau hubungan antara variabel-variabel independen dengan variabel dependen. Koefisien korelasi dikatakan kuat apabila nilai R berada di atas 0,5 dan mendekati 1.

Tabel 4.3.2.1

Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .812a .660 .456 .79867 2.077

c. Predictors: (Constant), LN Cash Flow From Investments, LN Profit After Tax, LN Cash Flow

From Operations

d. Dependent Variable: LN Harga Saham

Sumber: Data yang diolah penulis, 2012.

4.3.3 Pengujian Hipotesis

Untuk mengetahui apakah variabel independen dalam model regresi berpengaruh terhadap variabel dependen, maka dilakukan pengujian dengan menggunakan uji t (t test) dan uji F (F test).

4.3.3.1 Uji t (t Test)

Uji t digunakan untuk menguji signifikansi konstanta dan setiap variabel independennya. Berdasarkan hasil pengolahan SPSS versi 17, diperoleh hasil sebagai berikut.

Tabel 4.3.3.1.1

a. Dependent Variable: LN Harga Saham

Sumber: Data yang diolah penulis, 2012.

2,44691, sehingga thitung > ttabel (2,835 > 2,44691), maka

Profit After Tax secara parsial mempengaruhi harga saham. Signifikansi penelitian juga menunjukkan angka lebih kecil dari 0,05 (0,036 < 0,05), maka H0 ditolak dan Ha diterima, artinya Profit After Tax berpengaruh signifikan positif terhadap harga saham (close price).

Cash Flow From Operations (arus kas dari aktivitas operasi) memiliki thitung sebesar -1,114 dengan nilai signifikan 0,36 sedangkan ttabel adalah 2,44691 sehingga thitung < ttabel ( -1,114 < 2,44691), maka arus kas dari aktivitas operasi secara parsial tidak mempengaruhi harga saham. Signifikansi penelitian juga menunjukkan angka lebih besar dari 0,05 ( 0,316 > 0,05) artinya arus kas dari aktivitas operasi tidak memiliki pengaruh yang signifikan terhadap harga saham.

berarti arus kas dari aktivitas investasi tidak berpengaruh secara signifikan terhadap harga saham.

4.3.3.2 Uji F ( F test)

Untuk melihat pengaruh dari laba setelah pajak, arus kas operasi, dan arus kas investasi terhadap harga saham secara simultan dapat dihitung dengan menggunakan F test. Berdasarkan hasil pengolahan data dengan SPSS 17, maka diperoleh hasil sebagai berikut:

Tabel 4.3.3.2.1 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 6.183 3 2.061 3.231 .120a

Residual 3.189 5 .638

Total 9.372 8

a. Predictors: (Constant), LN Cash Flow From Investments, LN Profit After Tax, LN Cash Flow

From Operations

b. Dependent Variable: LN Harga Saham Sumber: Data yang diolah penulis, 2012.

tidak berperngaruh secara simultan dan signifikan terhadap harga saham karena Fhitung < Ftabel ( 3,231 < 4,76).

4.4 Pembahasan Hasil Penelitian

Nilai adjusted R square sebesar 0,456. Hal ini berarti bahwa 45,6% variasi atau perubahan dalam harga saham dapat dijelaskan oleh variasi dari laba setelah pajak, arus kas operasi, dan arus kas investasi, sedangkan sisanya sebesar 54,4% dijelaskan oleh sebab-sebab lain yang tidak dimasukkan dalam model penelitian.

Variabel lain yang juga dapat mempengaruhi harga saham, salah satunya adalah Earning Per Share (EPS). Seorang investor dalam melakukan investasi cenderung memperhatikan Earning Per Share (EPS) yang dimiliki perusahaan.

mampu memberikan tingkat kesejahteraan yang lebih baik kepada para pemegang saham.

Deviden Payout Ratio (DPR) juga dapat mempengaruhi harga saham. Para pemodal yang menekankan hasil atas investasi mereka berminat pada rasio pembayaran deviden (Deviden Payout Ratio) , yakni presentase laba saham biasa yang dibayarkan dalam bentuk deviden.

Berdasarkan hasil pengujian dalam penelitian ini, diketahui bahwa secara parsial laba akuntansi mempunyai pengaruh positif dan signifikan terhadap harga saham, sedangkan arus kas dari aktivitas operasi dan investasi tidak berpengaruh terhadap harga saham perusahaan. Hasil penelitian ini sejalan dengan penelitian Muhammad Hamzah (2010) yang menemukan bahwa laba akuntansi secara parsial berpengaruh signifikan positif terhadap harga saham. Ini berarti pihak investor dalam mengambil keputusan yang berkaitan dengan investasinya juga memperhatikan laba setelah pajak perusahaan tempat investor akan berinvestasi. Namun, hasil penelitian ini berbeda dengan hasil penelitian Elvis (2010) yang menunjukkan bahwa secara parsial arus kas dari aktivitas operasi berpengaruh secara signifikan terhadap harga saham.

tidak sejalan dengan hasil penelitian ini. Hal tersebut dapat disebabkan berbedanya periode yang digunakan dalam penelitian dimana Muhammad Hamzah (2010) menggunakan data perusahaan pada periode 2004-2007 sedangkan penulis menggunakan data periode 2009-2011, dan mungkin juga dikarenakan perbedaan jenis perusahaan yang diteliti, dimana Elvis (2010) meneliti perusahaan perbankan, sedangkan penulis meneliti perusahan restoran, hotel, pariwisata, dan transportasi.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan dalam Bab IV, maka kesimpulan yang dapat diambil dari penelitian ini adalah pengaruh informasi laba akuntansi dan arus kas baik secara simultan maupun parsial.

2. Secara simultan, hasil penelitian ini menunjukkan tidak adanya pengaruh yang signifikan dari laba setelah pajak, arus kas dari aktivitas operasi, dan arus kas dari aktivitas investasi terhadap harga saham perusahaan restoran, hotel, pariwisata, dan transportasi yang terdaftar di BEI.

5.2 Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan. Keterbatasan-keterbatasan tersebut antara lain:

1. Penelitian ini hanya mengambil tiga buah variabel yaitu Profit After Tax

(laba setelah pajak), Cash Flow from Operations (arus kas dari aktivitas operasi), dan Cash Flow from Investments (arus kas dari aktivitas investasi) sebagai variabel independen, namun sebenarnya masih banyak variabel lain yang dapat mempengaruhi harga saham.

2. Periode pengamatan dalam penelitian ini terbatas karena hanya mencakup tahun 2009-2011.

5.3 Saran

Berdasarkan hasil penelitian ini, peneliti mencoba memberikan saran bagi pihak perusahaan, calon investor, dan investor serta peneliti selanjutnya.

1. Bagi Perusahaan

menyampaikan informasi yang cukup kepada investor mengenai perkembangan perusahaan.

2. Bagi Investor dan Calon Investor

Untuk investor dan calon investor disarankan untuk memanfaatkan informasi yang telah dipublikasikan oleh perusahaan khususnya informasi mengenai laporan keuangan untuk mengetahui bagaimana kondisi perusahaan. Informasi ini akan berguna untuk kepentingan pengambilan keputusan yang berkaitan dengan investasi yang dimiliki oleh investor atau yang akan dimiliki calon investor.

3. Bagi Peneliti Selanjutnya