Makalah Seminar Matematika

APLIKASI MODEL LOGNORMAL DALAM MEMPREDIKSI PENGEMBALIAN HASIL SUATU INVESTASI

OLEH:

GUSTI AYU KUSUMANINGRUM 1113011084

DOSEN PEMBIMBING

I GUSTI NYOMAN YUDI HARTAWAN, M.Sc.

JURUSAN PENDIDIKAN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS PENDIDIKAN GANESHA

Aplikasi Model Lognormal dalam Memprediksi Pengembalian Hasil Suatu Investasi

Oleh:

Gusti Ayu Kusumaningrum (1113011084)

Jurusan Pendidikan Matematika

ABSTRAK

Investasi oleh masyarakat lebih banyak dilakukan dengan tujuan mendapatkan keuntungan. Keuntungan yang didapatkan dari berinvestasi disebut dengan bunga. Besar kecilnya bunga yang diperoleh tergantung dari suku bunga yang diberikan. Pada kondisi yang sebenarnya, suku bunga dapat berubah pada selang waktu tertentu. Suku bunga yang bervariasi dari waktu ke waktu dapat diasmusikan mengikuti suatu distribusi probabilitas. Salah satu distribusi penting yang dapat digunakan untuk mengestimasi suku bunga berdasarkan sifatnya yang berubah-ubah dan independen adalah distribusi lognormal. Distribusi lognormal dalam bentuk sederhana adalah fungsi densitas dari sebuah variabel random yang logaritmanya mengikuti hukum distribusi normal. Misalkan suku bunga selama periode ke- yaitu dari periode ( - ) sampai dinotasikan dengan � untuk = , , , . . . , . Nilai akumulasi dari sebuah persamaan tersebut diperoleh ln =

1

. Dengan mengasumsikan variabel random ln + � berdistribusi normal, maka mengikuti distribusi lognormal. Namun karena rumus-rumus dalam distribusi lognormal cukup rumit, maka dalam menghitung nilai akumulasi akan digunakan nilai logaritma dari dan kemudian menggunakan rumus-rumus dari distribusi normal.i

KATA PENGANTAR

Rasa syukur penulis haturkan kehadirat Tuhan Yang Maha Esa karena atas rahmat-Nyalah penulis dapat menyelesaikan sebuah makalah seminar matematika di bidang Statistika yang berjudul: ”Aplikasi Model Lognormal dalam Memprediksi Pengembalian Hasil Suatu Investasi”.

Dalam kesempatan yang berbahagia ini, tak lupa penulis mengucapkan terimakasih yang sebesar-besarnya kepada Bapak Prof. Dr. I Made Ardana, M.Pd. selaku koordinator mata kuliah seminar matematika, Bapak I Gusti Nyoman Yudi Hartawan, M.Sc. selaku dosen pembimbing yang telah membimbing penulis sehingga penulis dapat menyelesaikan makalah ini tepat pada waktunya, Bapak Prof. Dr. I Gusti Putu Suharta, M.Si selaku dosen penguji seminar ini yang telah memberikan masukan untuk perbaikan makalah ini, keluarga dan rekan-rekan penulis yang senantiasa memberi dukungan sehingga penulis terus termotivasi untuk melangkah lebih maju.

Penulis begitu menyadari bahwa makalah seminar ini masih jauh dari sempurna. Oleh karena itu, kritik dan saran yang membangun dari pembaca sangat penulis harapkan demi kemajuan penulis untuk ke depannya. Apabila terdapat hal yang kurang berkenan terhadap isi makalah ini penulis memohon maaf yang sebesar-besarnya. Atas perhatian pembaca penulis ucapkan terima kasih.

Singaraja, Juni 2014

ii

DAFTAR ISI HALAMAN JUDUL

ABSTRAK

KATA PENGANTAR ... i

DAFTAR ISI ... ii

DAFTAR SIMBOL ... iv

DAFTAR TABEL ... v

BAB I. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 2

1.3 Tujuan ... 2

1.4 Manfaat ... 2

1.5 Batasan Masalah ... 2

BAB II. KAJIAN PUSTAKA ... 1

2.1 Teori Probabilitas ... 3

2.2 Variabel Random ... 4

2.3 Fungsi Kepadatan Peluang ... 5

2.4 Nilai Harapan Variabel Random ... 5

2.5 Variansi Variabel Random ... 6

2.6 Momen dan Fungsi Pembangkit Momen ... 7

2.7 Distribusi Normal ... 7

2.8 Teori Suku Bunga ... 10

BAB III. PEMBAHASAN ... 11

3.1 Suku Bunga Bervariasi yang Independen ... 11

3.2 Distribusi Lognormal ... 17

3.3 Model Lognormal ... 19

iii

BAB IV. PENUTUP ... 23

4.1 Kesimpulan ... 23

4.2 Saran ... 24

iv

DAFTAR SIMBOL

: nilai akumulasi dengan investasi sebesar 1 sampai saat periode sejak waktu melakukan investasi, untuk = , , , … ,

� : nilai akumulasi dengan investasi sebesar sampai saat periode sejak waktu melakukan investasi, untuk = , , , . . , dan >

: suku bunga efektif

: suku bunga nominal yang dikonversikan -kali dalam setahun : rata-rata suku bunga efektif

: suku bunga efektif selama periode sejak waktu melakukan investasi

v

DAFTAR TABEL

1

BAB I PENDAHULUAN

1.1 Latar Belakang

Seiring dengan perkembangan zaman saat ini, investasi bukanlah hal yang tabu bagi kita. Investasi merupakan komitmen atas sejumlah dana atau sumber daya lain yang dilakukan saat ini dengan tujuan agar dapat memperoleh keuntungan di masa mendatang atau bertujuan untuk meningkatkan kesejahteraan investor (Kasmir, 2001).

Terdapat banyak produk-produk investasi yang ditawarkan kepada masyarakat. Beberapa contoh produk investasi yang umum digunakan diantaranya tabungan, deposito, saham dan lain sebagainya. Investasi oleh masyarakat lebih banyak dilakukan dengan tujuan mendapatkan keuntungan. Keuntungan yang didapatkan dari berinvestasi disebut dengan bunga. Besar kecilnya bunga yang diperoleh tergantung dari suku bunga yang diberikan.

Pada perkuliahan, suku bunga yang lebih sering digunakan dalam menghitung pengembalian hasil suatu investasi adalah suku bunga konstan (fix rate interest). Hal tersebut tentunya tidak sesuai dengan kondisi yang sebenarnya karena suku bunga dapat berubah pada selang waktu tertentu. Terdapat dua asumsi untuk suku bunga yang bervariasi ini, yaitu suku bunga yang independen dan dependen. Dalam pasar finansial, nilai suku bunga ini tidak dapat diketahui secara pasti, namun estimasi terhadap suku bunga masih dapat dilakukan. Oleh karena itu, diperlukan suatu model yang memungkinkan untuk mengestimasi suku bunga berdasarkan sifatnya yang selalu berubah-ubah tersebut.

2 Distribusi normal merupakan salah satu distribusi yang sering digunakan. Terdapat satu distribusi peluang dengan variabel random kontinu yang mengikuti distribusi normal yaitu distribusi lognormal. Salah satu aplikasi dari distribusi lognormal adalah untuk memprediksi pengembalian hasil investasi dimana suku bunga pada pasar keuangan bervariasi dan independen. Aplikasi tersebut akan didiskusikan dalam makalah ini.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, permasalahan yang dapat dirumuskan adalah sebagai berikut.

1. Apakah yang dimaksud dengan suku bunga bervariasi yang independen?

2. Bagaimana rumus rata-rata dan variansi jika suatu variabel random mengikuti distribusi lognormal?

3. Bagaimana cara memprediksi pengembalian hasil investasi dengan suku bunga bervariasi yang independen dengan menggunakan model lognormal?

1.3 Tujuan Penulisan

1. Untuk mengetahui tentang suku bunga bervariasi yang independen.

2. Untuk mengetahui rumus rata-rata dan variansi jika suatu variabel random mengikuti distribusi lognormal.

3. Untuk mengetahui cara memprediksi pengembalian hasil investasi dengan suku bunga bervariasi yang independen dengan menggunakan model lognormal.

1.4 Manfaat Penulisan

Manfaat penulisan makalah ini adalah untuk memberikan informasi kepada pembaca tentang aplikasi dari matematika khususnya ilmu statistika dalam memprediksi pengembalian hasil suatu investasi.

1.5 Batasan Masalah

3

BAB II

KAJIAN PUSTAKA

Pada bab ini akan dibahas mengenai teori-teori dasar yang digunakan pada bab III. Bab ini membahas teori probabilitas, variabel random, fungsi kepadatan peluang, nilai harapan variabel random, variansi variabel random, momen dan fungsi pembangkit momen, distribusi normal, serta membahas tentang teori suku bunga.

2.1 Teori Probabilitas

Subbab ini membahas tentang teori probabilitas. Pembahasan ini dilakukan karena fungsi yang didefinisikan pada subbab berikutnya berkaitan dengan probabilitas suatu kejadian.

Probabilitas (peluang) menggambarkan tingkat keyakinan seseorang terhadap sesuatu yang akan terjadi. Namun keyakinan yang dimaksud didalam probabilitas, bukanlah keyakinan berupa penilaian (judgement), misalnya keyakinan tentang “benar atau salah”nya ucapan seseorang, tetapi lebih kepada keyakinan tentang kemungkinan

terjadinya suatu hasil dari suatu percobaan yang bersifat konseptual. Secara umum dapat disimpulkan bahwa probabilitas adalah suatu nilai yang digunakan untuk menentukan tingkat terjadinya suatu kejadian yang bersifat random.

Misalkan � adalah suatu kejadian. Karena probabilitas merupakan suatu nilai, maka probabilitas kejadian � memiliki batas-batas, yaitu:

a) Jika � � = , disebut probabilitas kemustahilan, artinya kejadian � tidak pernah terjadi.

b) Jika � � = ,disebut probabilitas kepastian, artinya kejadian � sudah pasti terjadi c) Jika < � � < , disebut probabilitas kemungkinan, artinya kejadian � bisa atau

tidak bisa terjadi

4 Suatu eksperimen biasanya menghasilkan lebih dari satu hasil. Hasil yang tidak bisa diuraikan menjadi hasil yang lebih kecil disebut titik sampel.

Misalkan adalah ruang sampel dari suatu eksperimen �. Secara aksiomatik peluang dari suatu kejadian �

, dinotasikan dengan � � , yang merupakan peluang hasil suatu eksperimen yang merupakan unsur dari �, memenuhi aksioma berikut:Aksioma 1 � � untuk setiap peristiwa � .

Aksioma 2 Jika � , � , � , … merupakan peristiwa-peristiwa yang saling lepas dari ruang sampel (yaitu � ∩ � = ∅, untuk ≠ ), maka � ⋃ � =

∑ � � .

Aksioma 3 � = 2.2 Variabel Random

Pada subbab ini akan dibahas tentang variabel random. Pembahasan ini penting karena suku bunga yang ditunjukkan pada bab III diasumsikan sebagai suatu variabel random.

Secara intuisi variabel random dapat dipandang sebagai pemetaan (relasi) antara yang suatu nilai (bilangan) dengan setiap kejadian yang mungkin dari suatu himpunan semua hasil yang mungkin dari suatu percobaan. Himpunan semua hasil yang mungkin dari suatu percobaan tersebut disebut dengan ruang sampel. Variabel

Definisi 2.1.1 Eksperimen � adalah proses untuk memperoleh kejadian-kejadian

Definisi 2.1.2 Titik sampel adalah setiap anggota dari ruang sampel. Titik sampel

biasanya dinotasikan dengan �, = , , , …

Definisi 2.1.3 Ruang sampel adalah himpunan hasil yang mungkin terjadi. Ruang

sampel biasanya dinotasikan dengan . (Sudiarta, 2008 : 22 )

(Sudiarta, 2008 : 22)

5 random biasanya disimbolkan dengan huruf besar , sedangkan nilainya disimbolkan dengan huruf kecil .

Variabel random ditentukan pada dasarnya oleh (1) ruang sampel kejadian, yang dalam hal ini bertindak sebagai domain dari variabel random tersebut, (2) bilangan-bilangan riil yang berkaitan dengan ruang sampel kejadian tadi, yang dalam hal ini bertindak sebagai range dari variabel random tersebut.

2.3 Fungsi Kepadatan Peluang

Suatu variabel random ditentukan oleh fungsi kepadatan peluang (distribusi probabilitas). Oleh karena itu, pada subbab ini akan dibahas tentang definisi dari fungsi kepadatan peluang, baik untuk peubah diskrit maupun kontinu.

Nilai peluang untuk setiap ∈ tidak harus berasal dari suatu eksperimen emperik, tetapi dia dapat didenisikan sepanjang memenuhi aksioma peluang yang telah dijabarkan pada subbab 2.1. Fungsi yang mendefinisikan peluang disebut fungsi kepadatan peluang yang dibedakan untuk variabel diskrit dan kontinu.

Definisi 2.2.1 Variabel random adalah fungsi yang harganya merupakan bilangan

riil, dan ditentukan oleh setiap elemen dari suatu ruang sampel.

Definisi 2.2.2 Suatu variabel random adalah suatu fungsi yang didefinisikan pada

ruang sampel sedemikian sehingga = , untuk setiap ∈ dan ∈ .

Definisi 2.3.1 Jika himpunan semua nilai variabel random � yang mungkin berupa himpunan terbilang � , � , � … , �� atau � , � , � , … maka � disebut dengan variabel random diskrit. Fungsi � � = �[� = �], � = � , � , � … yang

memasangkan peluang pada masing-masing nilai � yang mungkin disebut dengan fungsi densitas diskrit (discrete probability density function).

(Sudiarta, 2008 : 46 )

6 Untuk variabel random kontinu, jumlah diganti dengan luas daerah yang berhubungan dengan integral tertentu. Syarat variabel random kontinu dirumuskan dalam definisi berikut.

2.4 Nilai Harapan Variabel Random

Suatu variabel random juga ditentukan oleh nilai harapan variabel randomnya. Untuk itu, definisi dari nilai harapan variabel random penting untuk diketahui.

Nilai harapan (mean) atau harapan matematika dari distribusi variabel random adalah nilai rata-rata hitung dari distribusi tersebut. Nilai harapan ini biasanya dinotasikan dengan �[ ] atau �. Nilai harapan atau rata-rata hitung dari variabel random dengan distribusi probabilitas dirumuskan sebagai berikut.

a) Rata-Rata Hitung Distribusi Probabilitas Diskrit

�[ ] = � = ∑

b) Rata-Rata Hitung Distribusi Probabilitas Kontinu

�[ ] = � = ∫∞ −∞

Beberapa sifat nilai harapan adalah sebagai berikut.

Bila suatu konstanta, dan merupakan fungsi yang nilai harapannya ada maka

a) �[ ] =

b) �[ ] = �[ ]

c) �[ + ] = �[ ] + �[ ]

d) Jika untuk semua berlaku maka �[ ] �[ ]

Definisi 2.3.2 Variabel random � disebut dengan variabel random kontinu jika ada suatu fungsi � � yang disebut dengan fungsi densitas dari � sedemikian hingga fungsi distribusinya dapat dinyatakan dengan

7

e) |�[ ]| �| |

2.5 Variansi Variabel Random

Selain ditentukan oleh fungsi kepadatan peluang dan nilai harapannya, variabel random juga ditentukan oleh oleh variansinya. Pada subbab ini akan dibahas tentang definisi dari variabel random.

Variansi dari distribusi probabilitas dapat dihitung jika nilai harapan sudah diketahui. Variansi dirumuskan sebagai berikut.

Var[ ] = � = �[ ] − �[ ]

Var[ ] = � = ∑ − � �

2.6 Momen dan Fungsi Pembangkit Momen

Untuk mengetahui mean dan variansi dari sebuah distribusi, salah satu caranya adalah dengan menggunakan momen atau fungsi pembangkit momen dari distribusinya. Momen dan fungsi pembangkit momen akan dibahas pada subbab ini.

Momen ialah salah satu ukuran statistika yang gunanya antara lain sebagai dasar untuk merumuskan ukuran keruncingan dan lemiringan kurva (distribusi).

Definisi 2.5.1 Variansi dari suatu variabel random didefinisikan dengan Var[ ] = �[ − � ]

dengan � = �[ ]

Definisi 2.6.1 Momen ke di sekitar titik asal (momen tak terpusat) dari variabel

random didefinisikan dengan

�′ = �[ ]

Momen ke di sekitar mean (momen terpusat) dari variabel random didefinisikan dengan

8 Dari definisi 2.6.1 diperoleh,

Momen pertama di sekitar titik asal (momen tak terpusat pertama) merupakan mean dan umumnya dinotasikan dengan � (walaupun dari definisi notasinya �′).

Momen pertama di sekitar mean (momen terpusat pertama) berharga nol.

Momen kedua di sekitar mean menyatakan variansi.

Besarnya momen tertentu tidak secara tunggal menentukan distribusi suatu variabel random. Namun ada karakteristik dari suatu variabel random yang secara unik menentukan distribusinya. Harapan matematis yang disebut fungsi pembangkit momen secara unik/tunggal menentukan distribusi variabel random. Fungsi pembangkit momen dari variabel random didefinisikan berikut ini.

2.7 Distribusi Normal

Pada subbab ini akan dibahas tentang distribusi normal. Pembahasan ini diperlukan karena distribusi yang ditunjukkan pada bab III mengikuti distribusi normal. Oleh karena itu, pembahasan mengenai definisi dan sifat dari distribusi normal sangat penting untuk diketahui.

Untuk menyatakan variabel random berdistribusi normal, digunakan notasi

~ �, � .

Definisi 2.6.2 Fungsi pembangkit momen dari suatu variabel random , merupakan fungsi dari , didefinisikan sebagai

9 Selain dengan melihat dari fungsi kepadatan peluangnya, cara lain untuk mengetahui mean dan variansi dari sebuah distribusi adalah dengan menggunakan fungsi pembangkit momen (FPM) dari distribusinya. Maka FPM dari distribusi normal diberikan sebagai berikut.

Perhatikan bahwa suku kedua ruas kanan persamaan di atas, yaitu

∫

merupakan fungsi kepadatan peluang untuk variabel random berdistribusi normal dengan mean � + � dan variansi � , sehingga fungsi kepadatan peluang tersebut bernilai 1, sehingga FPM dari distribusi normal dapat ditulis sebagai berikut,

= exp [� +� ] .

Mean dan variansi dari dapat dihitung dengan menggunakan turunan pertama FPM

′ dan turunan keduan FPM ′′ sebagai berikut,

′ = � + � ,

dan

′′ = � + � + � .

Definisi 2.7.1 Jika suatu variabel random berdistribusi normal dengan � =

dan � = maka dikatakan suatu variabel random yang berdistribusi normal standar dimana fungsi densitas dari dinyatakan dengan

� =

10 Sehingga diperoleh mean dan variansi dari dengan menggunakan ′ dan ′′ adalah

�[ ] = ′

= � + � . = �

dan

Var[ ] = ′′ − [ ′ ]

= � + � + � . − �

= � + � − � = �

2.8 Teori Suku Bunga

Dalam investasi, hal dasar yang penting untuk diketahui adalah tentang teori suku bunga. Pada subbab ini akan dibahas tentang teori suku bunga.

Jumlah awal uang (nilai pokok) yang diinvestasikan disebut pokok dan jumlah yang diterima setelah periode waktu tertentu disebut nilai akumulasi. Selisih antara nilai pokok dengan nilai akumulasi disebut bunga. Perbandingan antara bunga yang dibayarkan dengan nilai pokok disebut suku bunga (interest rate).

Terdapat dua jenis pengukuran terhadap suku bunga yang biasa digunakan dalam penghitungan investasi, yaitu sebagai berikut.

a) Suku bunga efektif

Suku bunga efektif adalah sejumlah uang yang akan dibayarkan pada setiap satuan periode waktu untuk setiap unit modal yang dipinjam dimana bunga tersebut hanya dibayarkan sekali, yaitu pada akhir periode pengukuran. Bunga efektif dinyatakan dengan .

Teorema Limit Pusat Jika , , , … , adalah buah variabel random yang bebas dan berdistribusi identik dengan

�[ ] = � ; Var[ ] = � ; = , , , … ,

Maka variabel random = + + + ⋯ + secara pendekatan berdistribusi normal dengan rata-rata � = � dan variansi � = �

11 b) Suku bunga nominal

Menurut Hans U. Gerber (1997), suku bunga nominal adalah suku bunga yang apabila bunganya dihitung sebanyak kali dalam setahun, maka suku bunganya adalah suku bunga pertahun dibagi dengan frekuensi perhitungan bunga pertahun. Bunga nominal dinyatakan sebagai

= .

Terdapat dua jenis sistem pembungaan keuangan dalam investasi, yaitu sebagai berikut.

a) Sistem pembungaan sederhana (simple interest)

Misalkan besarnya investasi adalah satu dan fungsi akumulasi sampai saat dinotasikan dengan , untuk . Sifat-sifat yang dimiliki adalah sebagai berikut.

=

adalah fungsi naik

Jika suku bunga bersifat kontinu maka fungsi akumulasi, akan bersifat kontinu.

Misalkan besarnya investasi awal adalah sebesar > . Didefinisikan

� , yaitu nilai akumulasi pada saat dari investasi awal sebesar . Maka diperoleh

� = .

dan

� = .

Besarnya bunga yang diperoleh selama periode dari waktu melakukan investasi dinotasikan dengan � yaitu

� = � − � − ,

12

= � � −− � − =� − ;� .

Misalkan investasi sebesar satu sedemikian sehingga besarnya bunga yang diperoleh selama tiap periode adalah konstan. Nilai akumulasi pada akhir dari tiap periode adalah + , pada akhir periode kedua, nilai akumulasi menjadi

+ dan seterusnya. Sehingga, secara umum, nilai akumulasi selama periode adalah

= + ; .

Bunga seperti ini disebut bunga sederhana. Jika merupakan suku bunga sederhana dan adalah suku bunga efektif untuk periode, maka

= − − − = + +− + − = + − .

b) Sistem pembungaan majemuk (compound interest)

Selain bunga sederhana, dikenal pula istilah bunga majemuk. Bunga majemuk didefinisikan oleh Takashi Futami adalah suatu perhitungan bunga dimana besar pokok jangka investasi selanjutnya adalah besar pokok sebelumnya ditambah dengan bunga yang diperoleh. Nilai akumulasi dari investasi sebesar satu pada akhir periode , untuk suku bunga majemuk adalah

= + ; .

Sebagai contoh, Misalkan seorang investor menginvestasikan pokok sebesar satu selama satu periode pada suku bunga efektif , maka nilai akumulasi dari nilai pokok tersebut pada akhir periode adalah

� = +

Jika investasi juga dilakukan pada suku bunga nominal, yang dikonversikan -kali, maka nilai akumulasi dari nilai pokok tersebut pada akhir periode adalah

� = +

13

= [ + − ].

Mengukur laju perubahan nilai akumulasi pada waktu juga penting dilakukan. Laju perubahan nilai akumulasi pada waktu disebut force of interest. Kemudian force of interest pada waktu disimbolkan dengan ��. Rumus untuk

force interest adalah

14

BAB III PEMBAHASAN

Pada bab ini, pertama-tama akan diasumsikan bahwa suku bunga sebagai suatu variable random. Kemudian akan diberikan sebuah model yang dapat digunakan untuk mengestimasi suku bunga tersebut.

3.1 Suku Bunga Bervariasi yang Independen

Pertama, asumsikan bahwa suku bunga merupakan suatu variabel random, di mana suku bunga pada satu periode dapat berubah-ubah dan tidak tergantung pada suku bunga pada periode lainnya.

a) Ilustrasi awal

Pada bagian ini akan diberikan sebuah contoh sederhana sebagai pengantar ide-ide probabilistik dalam penggunaan model suku bunga stokastik. Pada contoh berikut akan ditunjukkan bahwa rata-rata nilai akumulasi tidak harus sama dengan nilai akumulasi dengan suku bunga rata-rata.

Misalkan sebuah perusahaan menawarkan suatu produk investasi, di mana setiap polis memiliki jangka waktu 10 tahun. Pemegang polis (investor) membayar premi pada waktu = dan akan menerima kembali hasil investasi tersebut pada waktu = . Perusahaan akan menginvestasikan premi yang diterima dengan menerapkan sistem pembungaan majemuk dengan laju yang konstan selama jangka waktu polis tersebut. Suku bunga konstan tersebut tidak diketahui sekarang tapi akan ditentukan segera setelah polis dikeluarkan. Misalkan kemungkinan suku bunga efektif untuk dana tersebut adalah 7%, 8%, atau 9%.

Misalkan adalah rata-rata dari suku bunga efektif. Rata-rata dari suku bunga pada contoh di atas adalah

= �[ ] = [ . + . + . ] = .

Rata-rata nilai akumulasi dari investasi sebesar 1 diberikan oleh

15 (3.1)

(3.2) Sedangkan nilai akumulasi dengan suku bunga rata-rata adalah

( + ) = . = .

Dengan demikian, pada ilustrasi ini rata-rata nilai akumulasi tidak sama dengan nilai akumulasi menggunakan suku bunga rata-rata. Suku bunga yang akan menghasilkan rata-rata nilai akumulasi sebesar . dapat ditentukan dari

+ = .

yang mana dapat diselesaikan dengan memberikan = . atau = . %.

b) Nilai akumulasi

Dalam ilustrasi di atas diasumsikan bahwa suku bunga yang belum pasti tersebut adalah konstan selama periode sepuluh tahun. Namun sekarang asumsikan bahwa suku bunga dapat bervariasi dari waktu ke waktu mengikuti suatu distribusi probabilitas.

Misalkan suku bunga selama periode ke- , yaitu dari waktu − sampai , dinotasikan dengan � untuk = , , … , . Nilai akumulasi dari sebuah investasi sebesar 1 pada akhir periode ke- dinyatakan sebagai berikut:

= + + … + = ∏ + �

�=

Kemudian asumsikan bahwa �berdistribusi bebas dan identik dengan rata-rata

. Rata-rata nilai akumulasi dinyatakan sebagai berikut:

�[ ] = � [∏ + �

Selanjutnya misalkan bahwa variansi dari nilai akumulasi adalah sebagai berikut:

Var[ ] = �[ ] − {�[ ]}

16 (3.3) Asumsikan bahwa �memiliki variansi konstan . Kemudian momen kedua dari dapat dihitung.

�[ ] = � [∏ + �

�=

]

= ∏ �[ + �] �=

= ∏ �[ + �+ � ] �=

= ∏(�[ ] + �[ �] + �[ � ]) �=

= ∏ �[ ] + �[ �] + {�[�]} + Var[ �] �=

= + + +

Hasil tersebut diperoleh berdasarkan definisi variansi suatu variabel random yaitu

Var[ �] = �[ � ] − {�[ �]}

atau

= �[ � ] −

yang memberikan

�[ � ] = +

Dengan demikian, variansi dari nilai akumulasi dapat dinyatakan sebagai berikut.

Var[ ] = + + + − ( + )

Atau dapat dijabarkan sebagai berikut.

Var[ ] = ( + ) − ( + )

17

3.2 Distribusi Lognormal

Pembahasan distribusi lognormal diperlukan karena akan ditunjukkan pada subbab 3.3 bahwa suku bunga yang bervariasi dari waktu ke waktu mengikuti distribusi lognormal.

Distribusi lognormal dalam bentuk sederhana adalah fungsi densitas dari sebuah variabel random yang logaritmanya mengikuti hukum distribusi normal. Adapun definisi dari distribusi lognormal adalah sebagai berikut:

Fungsi densitas dari variabel random ~ �, � didefinisikan sebagai berikut.

=

√ �� − �

2 l g �−� 2, >

= ; lainnya.

Kemudian akan ditentukan parameter dari besaran-besaran yang berkaitan dengan distribusi lognormal, yaitu rata-rata dan variansi. Jika berdistribusi

~ �, � , kemudian misalkan = � dimana berdistribusi ~ �, � . Pertama

Definisi 3.1.1 Misalkan sebuah variabel random mengikuti distribusi normal

dengan rata-rata � dan variansi � . Maka variabel random = ln mengikuti distribusi lognormal dengan rata-rata � dan variansi � . Untuk menyatakan berdistribusi lognormal dengan rata-rata � dan variansi � digunakan notasi

~ �, � .

19

Jadi, rata-rata dan variansi dari distribusi lognormal dengan parameter � dan � adalah

rata − rata = exp (� + � )

dan

variansi = exp � + � [exp � − ] 3.3 Model Lognormal

Pertama-tama perhatikan rumus (3.2) dan (3.3) pada subbab 3.1. Secara umum, analisis teoritis dari fungsi distribusi untuk cukup rumit. Namun, terdapat satu kasus khusus untuk analisis fungsi distribusi yang lebih sederhana.

Perhatikan kembali persamaan (3.1) pada subbab 3.1. Dengan mengambil nilai logaritma dari kedua ruas pada persamaan tersebut maka diperoleh,

ln = ∑ ln + �

=

.

Misalkan variabel random ln + � berdistribusi normal dengan mean � dan variansi � . Ruas kanan pada persamaan (3.4) merupakan penjumlahan dari variabel random berdistribusi normal sebanyak kali dengan mean � dan variansi � .

Berdasarkan Teorema Limit Pusat yang telah dijabarkan pada bab II diperoleh,

�[ln ] = �

dan

20 (3.7)

(3.8) Karena ln + � berdistribusi normal, maka sendiri mengikuti distribusi lognormal. Sehingga kembali berdasarkan Teorema Limit Pusat, rata-rata dan variansi dari adalah cukup rumit untuk digunakan. Oleh karena itu, akan diambil nilai logaritma dari dalam perhitungan, sehingga memungkinkan untuk menggunakan distribusi normal dan menggunakan rumus rata-rata dan variansi yang lebih sederhana yaitu rumus (3.5) dan (3.7). Bahkan ketika + � tidak mengikuti distribusi lognormal, masih memungkinkan untuk mengambil nilai logaritmanya dan menggunakan distribusi normal untuk variabel random berukuran . Ini adalah aplikasi dari Teorema Limit Pusat. Teorema ini membenarkan penggunaan rumus (3.5) dan (3.6) sebagai estimasi untuk variabel random berukuran terlepas dari bagaimana + � didistribusikan. Kemudian dapat dibuat estimasi probabilitas dan menghasilkan selang kepercayaan untuk berbagai hasil. Hal ini akan digambarkan dalam Contoh 3.4.1 pada bab ini.

3.4 Soal Aplikasi

Contoh 3.4.1

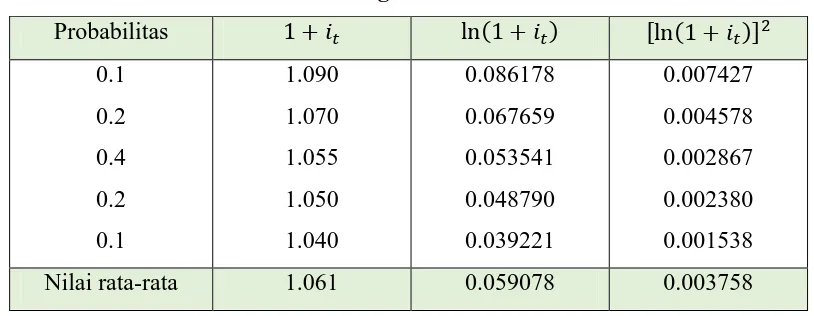

Seseorang yang berusia 35 tahun ingin menginvestasikan uangnya sebesar Rp

. . untuk persiapan bekal masa pensiunnya pada usia 65. Uang yang diinvestasikan tersebut akan mendapatkan suku bunga efektif dengan sistem pembungaan majemuk serta probabilitas sebagai berikut.

21 Suku bunga untuk suatu tahun tidak bergantung pada suku bunga di tahun-tahun lainnya. Gunakan Teorema Limit Pusat untuk menentukan jumlah uang dari investor ini yang akan terakumulasi pada usia 65 dengan interval kepercayaan 95%.

Penyelesaian:

Tabel 1 memuat perhitungan yang diperlukan untuk menghitung nilai akumulasi pada contoh 3.4.1.

Tabel 1. Perhitungan untuk Contoh 3.4.1

Probabilitas + � ln + � [ln + � ] Nilai rata-rata 1.061 0.059078 0.003758

Rata-rata dari ln + � adalah

� = .

Variansi dari ln + � adalah

� = . − . = .

Diketahui = . Berdasarkan rumus (3.6) diperoleh

�[ln ] = � = . = .

dan berdasarkan rumus (3.7) diperoleh

Var[ln ] = � = . = .

Nilai yang dapat dicapai 95% dari waktu terjadi pada persentil ke-5. Dalam distribusi normal standar diperoleh

� − . = .

Misalkan � adalah nilai akumulasi tiap rupiah yang diinvestasikan,

= − �� =ln � − .

√ . = − .

22

ln � = . − . . = .

atau

� = .

tiap rupiah yang diinvestasikan. Jadi, jumlah uang yang terakumulasi pada usia 65 tahun adalah

, , � = ��. � �, �� , �

23

BAB IV PENUTUP

4.1 Simpulan

Dari pembahasan pada bab III, dapat disimpulkan bahwa suku bunga bervariasi yang independen merupakan suatu variabel random, di mana suku bunga pada satu periode dapat berubah-ubah dan tidak tergantung pada suku bunga pada periode lainnya. Suku bunga tersebut dapat diasumusikan mengikuti distribusi lognormal.

Distribusi lognormal dalam bentuk sederhana adalah fungsi densitas dari sebuah variabel random yang logaritmanya mengikuti hukum distribusi normal. Fungsi densitas dari variabel random yang mengikuti distribusi lognormal didefinisikan sebagai berikut.

Sedangkan rata-rata dan variansi dari distribusi lognormal dengan parameter � dan � adalah

tersebut diperoleh ln =

1

. Dengan mengasumsikan variabel randomln + � berdistribusi normal, maka mengikuti distribusi lognormal. Namun

24 nilai akumulasi akan digunakan nilai logaritma dari dan kemudian menggunakan rumus-rumus dari distribusi normal.

4.2 Saran

KAJIAN PUSTAKA

Kellison, Stephen G. 2009. The Theory of Interest. Singapore: McGraw-Hill Education.

Garret, Stephen. 2013. An Introduction to the Mathematics of Finance. (tidak diterbitkan). Institute and Faculty of Actuaries.

Norstad, Jhon. Probability Review. (Online), (http://www.norstad.org/nance, diakses 17 Mei 2014).

Sudiarta, Gusti Putu. 2008. Statistika Matematika 1. (tidak diterbitkan). UNDIKSHA Singaraja.