METODE HARGA POKOK PESANAN1 (2)

Teks penuh

Gambar

Garis besar

Dokumen terkait

dari jumlah 20.000 unit, selesai dan ditransfer ke gudang barang jadi sebanyak 16.000 unit, masih dalam proses 4.000 unit dengan tingkat penyelesaian; bahan baku 100%, biaya

Laporan Produksi Selesai (LPS), yang dibuat oleh bagian gudang barang jadi atau bagian produksi. Bukti

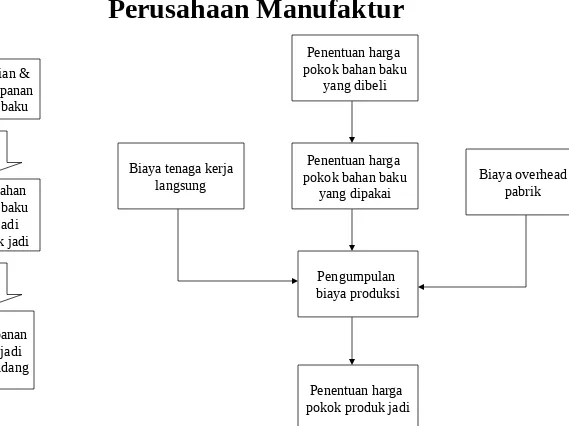

Siklus akuntansi biaya dalam suatu perusahaan sangat dipengaruhi oleh siklus kegiatan usaha perusahaan tersebut. Siklus akuntansi biaya dalam usaha

Untuk menghitung harga pokok produk jadi departemen B yang ditransfer gudang dan harga pokok persediaan produk dalam proses di departemen B pada akhir bulan Januari 20X1,

Misalnya, terjadi kelebihan bahan baku yang diminta dengan bahan baku yang dipakai sesungguhnya oleh pesanan tertentu, agar bahan baku tidak rusak di pabrik maka bahan baku tersebut

Tujuan penelitian ini adalah menghasilkan produk pembelajaran berupa buku praktik akuntansi manufaktur untuk pembelajaran akuntansi di Perguruan Tinggi. Harapannya,

Munawir (2003:331) berpendapat bahwa “penentuan harga pokok produk adalah proses pembebanan biaya produksi, yang terjadi dari biaya bahan baku, biaya tenaga kerja dan biaya

Gedung sefalosporin terletak terpisah dari bangunan produksi lainnya, begitu juga dengan gudang penyimpanan bahan pengemas, bahan baku serta produk jadi yang letaknya