Perhitungan Harga Pokok Produksi Menggunakan Metode Job Order Costing

(Studi Kasus UMKM CV. TRISTAR Alumunium)

Rully Kusumawardani

Fakultas Ekonomi dan Bisnis Universitas Brawijaya Jalan M. T. Haryono 165 Malang

Dosen Pembimbing:

Drs. Harlendro, MM.

RINGKASAN

Penelitian ini merupakan penelitian studi kasus yang bertujuan untuk mengetahui perhitungan harga pokok produksi CV. TRISTAR, khususnya produk alumunium standar. Hasil penelitian menunjukkan bahwa perusahaan menggunakan perhitungan harga pokok produksi berdasarkan pesanan tapi terdapat kesalahan pada penentuan biaya bahan baku dan tarif tenaga kerja langsung serta pembebanan biaya overhead. Selanjutnya dilakukan perhitungan harga pokok produksi metode Job Order Costing dengan menggunakan rata-rata harga bahan baku, rata-rata tarif tenaga kerja langsung dan pembebanan biaya overhead aktual menggunakan cost driver volume produksi. Hasil perhitungan menunjukkan perbedaaan yang signifikan dimana harga pokok produksi yang dihitung oleh perusahaan lebih rendah dari harga pokok produksi menggunakan metode Job Order Costing. Perbedaaan harga pokok produksi tentunya mempengaruhi harga jual dan laba rugi perusahaan dimana harga jual yang ditentukan dan laba yang diperoleh perusahaan terlalu rendah.

Kata Kunci: Harga Pokok Produksi, Job Order Costing, Manajemen Keuangan UMKM.

RESUME

This research is a case study which aims to determine the cost of production calculation of CV. TRISTAR, especially the standard aluminum products. The results showed that the company uses the cost of production calculations based on order but there is an error in the determination of the cost of materials and direct labor rates and overhead expense allocation. Further calculation of the cost of production was used in this research by Job Order Costing method using the average price of raw materials, the average direct labor rates and the actual overehead cost allocation using volume production cost driver. The result shows a significant differences in the cost of production which is calculated by the company that lower than the cost of production using Job Order Costing method. Differences in the cost of production would affect the selling price and the company's income where the selling price is determined and profits from the company too low .

PENDAHULUAN

Usaha Mikro Kecil dan Menengah (UMKM) memiliki peran yang strategis dalam pembangunan ekonomi nasional sejak krisis tahun 1997 sampai dengan sekarang. UMKM telah membuktikan diri sebagai katup pengaman, dinamisator, stabilisator perekonomian Indonesia dan sudah teruji kekuatan dan kehandalannya ketika Indonesia mengalami krisis ekonomi tahun 1997 dan krisis ekonomi dunia seperti Sub-prime

mortgage US dan European Sovereign

Debt(Mohammad Hanif, 2012).

Perkembangan UMKM dari tahun 2005 sampai tahun 2012 terus meningkat terbukti dari data UMKM sandingan Departemen Koperasi dan UMKM yang menyebutkan peningkatan jumlah UMKM yang lebih besar daripada usaha besar, peningkatan jumlah tenaga kerja yang diserap UMKM yang lebih besar dari tenaga kerja yang diserap oleh usaha besar dan peningkatan pendapatan domestik bruto (PDB) yang disumbangkan oleh UMKM dimana kontribusinya lebih besar dibandingkan dengan PDB yang disumbangkan usaha besar.

Namun bersamaan dengan perkembangan UMKM yang pesat, angka kematian UMKM juga meningkat disebabkan berbagai permasalahan yang dihadapi UMKM. Masalah manajemen keuangan dinilai menjadi kelemahan utama pelaku usaha kecil menengah (UKM) dalam mengembangkan bisnisnya dimana kemampuan mereka dalam menyusun laporan keuangan diragukan karena keterbatasan sumber daya yang ada. (Stevanus dalam Kewirausahaan UKM, 2007 : 189). Mereka mencampuradukkan dana usaha dan keluarga, tidak memiliki laporan keuangan, dan bersikap konsumtif.

Perusahaan baik perusahaan manufaktur maupun jasa pada umumnya mempunyai tujuan untuk memperoleh laba yang maksimal dengan melakukan proses manajemen yang baik, efektif, dan efisien dan memanfaatkan peran manajer melalui proses perencanaan, pengendalian dan pengambilan keputusan yang tepat berdasarkan informasi yang berkaitan dengan biaya dalam organisasi. Pada perusahaan manufaktur, biaya produksi merupakankomponen biaya yang paling

penting dimana dengan biaya produksi yang lebih rendah dari pesaing, berarti dapat menurunkanbiaya secara keseluruhan.

Perencanaan dan pengendalian biaya produksi dapat dilakukan dengan perhitungan harga pokok produksi secara tepat dan akurat dengan tetap menjaga kualitas daribarang atau produk yang dihasilkan. Informasi yang dibutuhkan dalam perhitungan harga pokok produksi adalah informasi mengenai biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik. Harga pokok produksi ini nantinya akan digunakan untuk penentuan harga jual produk maupun untuk perhitungan laba rugi periodik.

Dalam prakteknya, pembebanan biaya ke produk dan jasa dilakukan dengan menghitung rata-rata untuk antarwaktu dan antarproduk. Cara untuk menghitung rata-rata sangat tergantung pada tipe proses produksi yang terkait. Para pelaku usaha biasanya tidak detail dan kurang rinci dalam mengidentifikasi biaya-biaya yang menjadi biaya produksi dan tidak menerapkan metode perhitungan harga pokok produksi yang sesuai. Akibatnya perhitungan harga pokok produksi menjadi tidak tepat dan mempengaruhi laba rugi yang diperoleh perusahaan, dimana laba atau rugi tersebut tidak sesuai dengan laba yang sesungguhnya diterima perusahaan dan menjadi tujuan perusahaan.

CV. TRISTAR bergerak di bidang produksi produk berbahan dasar alumunium,

stainless steel, besi dan kaca dimanamenjadi

fokus bisnis perusahaan selama beberapa tahun terakhir. Saat ini alumunium banyak diminati konsumen selain karena keunggulan yang dimilikinya, juga sebagai pengganti kayu ketika kayu semakin langka dan harga bahan kayu melambung. Alumunium memiliki keunggulan berupa harganya yang terjangkau, lebih tahan lama, anti rayap, anti karat dan perawatan yang mudah.

CV. TRISTAR melakukan produksi sesuai pesanan dan menghitung harga pokok produksi menggunakan metode Job Order

Costing, tapi masih belum sesuai dengan

pencatatan menurut sistem akuntansi yang lazim terutama dalam hal pengelompokan dan pencatatan biaya produksi dan biaya non produksi lainnya. Akibatnya biaya-biaya aktual yang dikeluarkan perusahaan tidak terhitung dan tidak menjadi komponen harga pokok produksi yang ditetapkan.

Untuk memberikan solusi dari permasalahan tersebut, maka diperlukan adanya evaluasi dalam mengelompokkan dan mengumpulkan biaya untuk menyusun harga pokok produksi. Perusahaan disarankan untuk melakukan perhitungan harga pokok produksi menggunakan metode Job Order

Costinguntuk pengakumulasian biaya, biaya

penyerapan (absorption costing), atau sering juga disebut dengan pendekatan biaya penuh

(full costing) untuk perlakuan biaya overhead

tetap dan sistem tradisional untuk pembebanan biaya dengan menggunakan cost

driver volume produksi. Kita menyebut

metode perhitungan harga pokok produksi dalam penelitian ini dengan metode Job

Order Costing untuk memudahkan

pemahaman. Alasan penggunaan metode ini sebagai perhitungan harga pokok produksi perusahaan karena perusahaan memproduksi produk sesuai pesanan dan metode ini mudah dilakukan dan tidak membutuhkan banyak biaya. Metode ini cukup membantu perusahaan dalam membuat laporan keuangan eksternal dan mengambil beberapa keputusan terkait produksi.

PENELITIAN TERDAHULU

Pudjiastusi (2003) meneliti tentang peranan Job Order Costing method dalam menetapkan Harga Pokok Produksi pada PT. Harost Irmi Bandung, perusahaan pembuat furnitur berbahan rotan. Penelitian ini bertujuan untuk menganalisis biaya produksi, menghitung harga pokok produksi dan melihat peranan Job Order Costing dalam menetapkan harga pokok produksi. Hasil penelitian mengungkapkan bahwa perhitungan harga pokok produksi pada perusahaan telah menerapkan metode harga pokok berdasarkan pesanan (Job Order

Costing)yang dilakukan dengan melakukan

pemisahan biaya produksi menjadi biaya produksi langsung yang terdiri dari biaya

bahan baku dan biaya tenaga kerja langsung serta biaya produksi tidak langsung yang terdiri dari biaya-biaya selain biaya bahan baku dan biaya tenaga kerja langsung. Khusus untuk penetapan taksiran biaya overhead pabrik, perusahaan menetapkan berdasarkan pada biaya yang dibebankan langsung pada pesanan yang dilihat dari perhitungan biaya tahun buku sebelumnya. Penentuan harga pokok setiap pesanan dilakukan pada saat pesanan tersebut selesai dikerjakan.

Widiyastuti (2007) dalam skripsinya yang berjudul Analisis Perhitungan Harga Pokok Produksi Tas Wanita (Studi Kasus UMKM Lifera Hand Bag Collection), menyimpulkan bahwa perhitungan harga pokok produksi yang dilakukan perusahaan masih sangat sederhana dan tidak sesuai dengan teori. Biaya overhead pabrik tidak dialokasikan ke masing-masing produk secara rinci dan tidak disesuaikan dengan pemakaian biaya secara nyata, melainkan hanya merupakan suatu estimasi biaya yang dianggarkan dalam kelompok biaya lain-lain. Selanjutnya dilakukan perhitungan harga pokok produksi dengan metode Activity Based

Costing (ABC) dan menghasilkan harga

pokok produksi yang lebih besar daripada metode perhitungan yang digunakan perusahaan. Hal ini disebabkan oleh banyaknya penggunaan sumberdaya yang dilakukan dalam perhitungan ABC

dibandingkan dengan jika menggunakan metode perusahaan karena dalam metode

ABC setiap aktivitas yang berhubungan dengan proses produksi dimasukkan dalam perhitungan. Margin dari hasil penetapan harga jual yang diperoleh perusahaan berdasarkan metode perusahaan lebih besar daripada dengan metode ABC. Walaupun dengan metode ABC margin yang diperoleh lebih rendah daripada margin dengan metode perusahaan, namun dengan metode ABC

semua biaya produksi yang diperlukan dalam proses produksi sudah diperhitungkan sesuai dengan pemakaian biaya yang sebenarnya sehingga menghasilkan harga pokok produksi yang lebih akurat.

Blitar. Hasil penelitian menyebutkan bahwa perhitungan harga pokok produksi perusahaan tidak memasukkan semua komponen biaya produksi, sehingga laba yang diterima perusahaan setiap periode belum menunjukkan keadaan yang sebenarnya. Peneliti menghitung kembali harga pokok produksi menggunakan metode Full Costing

dan ditemukan perbedaan yang signifikan antara perhitungan yang dilakukan perusahaan dibandingkan dengan perhitungan menggunakan Full Costing. Harga pokok produksi yang selama ini dibebankan oleh perusahaan ternyata lebih rendah daripada perhitungan harga pokok produksi menggunakan metode Full Costing. Analisis perhitungan harga jual juga dilakukan dengan menggunakan metode return on asset dan margin laba 15%. Hasilnya mengungkapkan bahwa harga jual yang selama ini diterapkan perusahaan lebih rendah dari dari harga jual yang menggunakan metode return on asset. LANDASAN TEORI

UMKM

Usaha Mikro Kecil dan Menengah (UMKM) saat ini merupakan usaha yang masih dapat bertahan di tengah badai krisis moneter yang berkepanjangan. UMKM berperan strategis dalam pembangunan perekonomian nasional dan mengalami perkembangan tiap tahun yang cukup pesat. Untukitu, pemerintah berupaya dengan keras untuk membina usaha kecil dan menengah guna menjadikannya sebagai penyumbang devisa bagi Negara.

Definisi usaha kecil untuk setiap negara tidak sama tergantung pertumbuhan ekonomi dan kesejahteraan suatu negara dan tergantung pula oleh konsep pembangunan dan pembinaan terhadap usaha kecil oleh pemerintah suatu negara (Soeharto Prawirokusumo, 2010 : 46-48). Adapun definisi dari UMKM dijelaskan dalam peraturan pemerintahan mulai dari Undang-Undang No. 9 tahun 1995 tentang Usaha Kecil, Keputusan Menteri Keuangan No.316/KMK.016/1994, Keputusan Menteri Keuangan No.250/KMK.04/1995 dan peraturan yang paling baru yaitu

Undang-Undang No. 20 tahun 2008 tentang usaha mikro, kecil dan menengah.

Dewasa ini banyak bermunculan usaha-usaha baru mulai dari skala kecil hingga besar dengan berbagai macam produk dan jasa yang ditawarkan. Akan tetapi seiring dengan bertambahnya angka usaha kecil, angka kematian usaha kecil yang baru lahir pada umumnya juga cukup tinggi bila dibandingkan dengan usaha menengah dan usaha besar (Soeharto Prawirokusumo, 2010 : 229). Menurut Soeharto Prawirokusumo (2010 : 229-230) angka kematian usaha kecil yang cukup tinggi tersebut disebabkan oleh adanya permasalahan dalam ketidakmampuan manajemen mengelola bisnis, kurangnya pengalaman dalam pengoperasian fisik bisnis dan kemampuan konsep, lemahnya kendali keuangan dalam hal permodalan dan kebijakan kredit pembayaran, gagal mengembangkan perencanaan strategis, pertumbuhan yang tak terkendali, pemilihan lokasi yang buruk, persediaan yang tidak baik, dan ketidakmampuan mengatasi transisi kewirausahaan.

Perbaikan dan pengembangan UMKM perlu dilakukan agar dapat bertahan di kerasnya persaingan di dunia bisnis. Hal ini merupakan tanggung jawab semua pihak bukan hanya pemerintah. Menurut Soeharto Prawirokusumo (2010 : 223), beberapa saran untuk perbaikan dapat dilakukan oleh UMKM berdasarkan penyebab-penyebab kegagalan UMKM. UMKM disarankan untuk melakukan hal-hal berikut ini :

Mengenali bisnis secara mendalam Mengembangkan rencana bisnis yang

matang

Mengelola sumber daya keuangan dengan menerapkan sistem informasi keuangan dan digunakan untuk pengambilan keputusan bisnis, permodalan yang mencukupi, dan pengelolaan arus kas yang baik.

Menjaga kondisi pribadi dengan memantau kesehatan dan menghindari stres.

Setiap perusahaan, baik besar maupun kecil, memerlukan biaya untuk beroperasi. Untuk mendapatkan uang, perusahaan harus terlebih dahulu mengeluarkan uang untuk membeli persediaan dan mendapat pasokan, perlengkapan dan fasilitas, dan untuk menggaji karyawan kemudian memanfaatkan sumber daya yang ada tersebut untuk menghasilkan suatu produk atau memberikan jasa kepada konsumen. Manajemen keuangan adalah seni dan ilmu tentang pengelolaan uang perusahaan untuk mencapai tujuannya. Manajemen keuangan berhubungan erat dengan akuntansi dimana akuntan bertugas untuk mengumpulkan dan menyajikan data keuangan, sedangkan manajer keuangan menggunakan laporan keuangan dan informasi yang disajikan oleh akuntan untuk

mengambil keputusan keuangan (Mas’ud

Machfoedz dan Mahmud Machfoedz, 2011 : 164).

Pada perusahaan kecil, fungsi keuangan mungkin ditangani oleh bagian akuntansi yang kemudian berkembang menjadi depertemen atau bagian tersendiri. Pada lingkup perusahaan yang lebih kecil, fungsi keuangan ditangani oleh bagian administrasi atau bahkan pemilik perusahaan itu sendiri. Bagian keuangan mengawasi operasi keuangan sehari-hari, seperti perencanaan pembiayaan, manajemen kas, kredit dan tagihan, dan aktivitas keuangan jangka panjang, misalnya menciptakan investasi, pengembangan dana dan pengelolaan rencana

pesangon perusahaan (Mas’ud Machfoedz

dan Mahmud Machfoedz, 2011 : 164). Stevanus dalam Kewirausahaan UKM (2007 : 189) menyebutkan bahwa permasalahan yang sering muncul dalam UKM adalah peranan akuntansi dalam upaya pengelolaan keuangan UKM secara lebih baik. Dengan segala keterbatasan sumber daya yang ada, kemampuan UKM untuk menyusun laporan keuangan yang layak dan memanfaatkan berbagai rasio keuangan untuk pengambilan keputusan bagi kegiatan operasional diragukan.

Pengertian dan Konsep Biaya

Hansen dan Mowen (2009:47) mendefinisikan biaya sebagai kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau di masa datang bagi organisasi.

Carter (2009 : 30) mendefinisikan biaya sebagai suatu nilai tukar, pengeluaran, atau pengorbanan yang dilakukan untuk menjamin perolehan manfaat. Dalam akuntansi keuangan, pengeluaran atau pengorbanan pada tanggal akuisisi dicerminkan oleh penyusutan atas kas atau aset lain yang terjadi pada saat ini atau di masa yang akan datang. Sedangkan menurut Horngren, et al (2008 : 31), Biaya adalah sumber daya yang dikorbankan (sacrificed) atau dilepaskan

(forgone) untuk mencapai tujuan tertentu.

Biaya dapat diklasifikasikan berdasarkan tujuan tertentu. Garisson (2008 : 64) mengklasifikasikan biaya tersebut berdasarkan tujuan untuk menyiapkan laporan keuangan eksternal menjadi biaya produksi dan biaya non produksi. Biaya produksi adalah biaya yang berkaitan dengan pembuatan barang dan penyediaan barang. Biaya non produksi adalah biaya yang berkaitan dengan fungsi desain, pengembangan pemasaran, distribusi, layanan pelanggan dan administrasi umum (Hansen dan Mowen, 2009 : 56).

Terdapat tiga istilah yang kerap digunakan dalam menggambarkan biaya produksi, yaitu (Garisson, et all., 2008 : 51) :

1. Biaya Bahan Langsung (Direct Material Costs)

Bahan mentah merupakan bahan yang digunakan untuk menghasilkan produk jadi. Bahan langsung adalah bahan yang menjadibagian yang tak terpisahkan dari produk jadi dan dapat ditelusuri secara fisik dan mudah ke produk tersebut. 2. Biaya Tenaga Kerja Langsung (Direct

Labor Costs)

3. Biaya Overhead Pabrik

Biaya overhead merupakan seluruh biaya manufaktur yang terkait dengan objek biaya (barang dalam proses kemudian barang jadi), namuntidak dapat dilacak ke objek biaya secara ekonomis.

Biaya nonproduksi dibagi menjadi dua (Garisson, et all., 2008 : 52) :

1. Biaya pemasaran atau penjualan

Biaya pemasaran atau penjualan meliputi semua biaya yang diperlukan untuk menangani pesanan konsumen dan memperoleh produk atau jasa untuk disampaikan kepada konsumen.

2. Biaya administrasi

Biaya administrasi meliputi pengeluaran eksekutif, organisasi, dan klerikal yang berkaitan dengan menajemen umum organisai.

Harga Pokok Produksi

Harga pokok produksi adalah semua biaya yang dikeluarkan untuk memproduksi suatu barang atau jasa selama periode bersangkutan. Dengan kata lain, bahwa harga pokok produksi merupakan biaya untuk memperolehbarang jadi yang siap jual (Mulyadi, 2009:14).

Adapun tujuan dilakukannyaperhitungan harga pokok produksi menurut Horngren dan Foster (2008 : 90) adalah sebagai berikut:

a. Untuk memenuhi keperluan pelaporan eksternal dalam hal penilaian persediaan dan penentuan laba.

b. Untuk pedoman pengambilan keputusan mengenai harga dan strategi produk. c. Untuk menilai prestasi bawahannya dan

bagian organisasi tersebut sebagai investasi ekonomi.

Pengertian lain tentang harga pokok produksi oleh Blocher, et all., (2007 : 147) disebut biaya produk (product costing) menjelaskan bahwa penentuan biaya produk

(product costing) merupakan proses

pengakumulasian, pengklasifikasian dan pembebanan bahan langsung, tenaga langsung, dan biaya overhead pabrik ke produk atau jasa.

Keputusan-keputusan stratejik dan operasional yang dibuat oleh manajer berdasarkan tentang informasi biaya produk

atau jasa antara lain (Blocher, et all., 2007 : 147) :

1. Menentukan harga jual produk

2. Menilai dampak keuangan dari penambahan atau penghapusan produk, divisi atau suatu bagian dalam perusahaan

3. Memutuskan untuk membuat atau membeli

4. Mengevaluasi kinerja produk, jasa atau divisi

Beberapa metode penentuan Harga Pokok Produksi telah ditemukan oleh beberapa ahli di bidang akuntansi. Salah satunya menurut Blocher, et all., (2007 : 147-149) mengklasifikasikan beberapa sistem penentuan biaya produk yang pemilihannya tergantung pada (1) sifat industri dan produk atau jasa, (2) strategi perusahaan dan informasi manajemen yang dibutuhkan, dan (3) biaya dan manfaat untuk memperoleh, merancang, memodifikasi dan mengoperasikan sistem tertentu.

Blocher, et all. (2007 : 147-149) mengklasifikasikan beberapa jenis penentuan biaya produk yaitu :

a.Metode Akumulasi Biaya :

Sistem Biaya Berdasarkan Pesanan

(job order costing), menjadikan

pesanan atau satu batch produk atau jasa sebagai objek biaya. Sistem ini biasa digunakan oleh perusahaan yang mempunyai banyak jenis produk yang berbeda.

Sistem Biaya Berdasarkan Proses

(process costing), menjadikan proses

produksi atau departemen menjadi objek biaya. Sistem berdasarkan proses biasa digunakan oleh perusahaan yang mempunyai produk yang homogen yang memproduksi saru atau beberapa jenis produk secara masal.

b.Metode Pengukuran Biaya

Sistem Biaya Sesungguhnya (actual

costing system), menggunakan jumlah

biaya yang sesungguhnya dikeluarkan untuk menghasilkan produk, yang meliputi biaya untuk bahan langsung, tenaga langsung, dan overhead pabrik. Sistem Biaya Normal (normal costing),

langsung, dan biaya normal untuk biaya overhead pabrik menggunakan tarif yang ditentukan di muka.

Sistem Biaya Standar (standar

costing), menggunakan tarif standar

(biaya) dan kuantitas untuk ketiga jenis biaya produksi (bahan langsung, tenaga kerja langsung dan overhead pabrik). Biaya standar merupakan target biaya yang ditetapkan di muka yang seharusnya dicapai oleh perusahaan. c.Metode Pembebanan Biaya Overhead

Sistem Tradisional (traditional

costing), mengalokasikan biaya

overhead ke produk atau pesanan berdasarkan cost driver volume, seperti biaya tenaga kerja langsung atau jam kerja langsung.

Sistem Berdasarkan Aktivitas (activity

based costing), mengalokasikan biaya

overhead ke produk dengan menggunakan kriteria sebab-akibat dengan cost driver majemuk, cost

driver berbasis volume dan cost driver

yang tidak berbasis volume, supaya dapat mengalokasikan biaya overhead pabrik secara lebih akurat ke produk yang mendasarkan konsumsi sumber daya pada berbagai aktivitas.

d.Perlakuan Biaya Overhead Tetap

Sistem Biaya Variabel (variable

costing), hanya memasukkan biaya

produksi variabel dalam biaya produk dan memperlakukan biaya overhead tetap sebagai biaya periode (beban/’expense’). Sistem biaya variabel untuk tujuan perencanaan dan pengendalian manajerial internal. Sistem Biaya Penuh (full costing),

memasukkan atau menyerap semua biaya produksi, baik yang tetap maupun variabel. Sistem biaya penuh disyaratkan untuk tujuan pelaporan kepada pihak luar.

Job Order Costing

Sistem perhitungan berdasarkan pesanan

(Job-Order Costing) digunakan untuk

perusahaan yang memproduksi berbagai produk yang cukup berbeda antara yang satu dengan yang lain selama periode tertentu. Produk khusus atau produk yang dibuat

menurut pesanan termasuk dalam kategori ini, begitu juga pesanan yang menyediakan jasa yang berbeda kepada pelanggan. Perusahaan yang umumnya menggunakan sistem berdasarkan pesanan adalah percetakan, konstruksi, pembuatan perabot, perbaikan mobil, perusahaan pakaian yang menerima order desain pakaian, dan perusahaan jasa seperti rumah sakit, kantor konsultan hukum, studio film, kantor akuntan, agen iklan, toko reparasi. (Garisson, et all., 2008: 123 dan Hansen dan Mowen, 2009 : 290)

Job Order Costing dimulai dengan

adanya pesanan dari konsumen yang menginginkan produk dengan spesifikasi tertentu. Pesanan tersebut kemudian dicatat pada kartu biaya pesanan yang terdiri dari bahan baku langsung, tenaga kerja langsung dan biaya overhead. Pada saat produksi telah selesai, total biaya yang telah dicatat dalam kartu biaya merupakan total biaya pesanan. Biaya rata-rata per unit ditentukan dengan cara membagi biaya pesanan total dengan jumlah unit pesanan yang dihasilkan. (Blocher, et all., 2007 : 157)

Semua biaya yang dicatat dalam kartu biaya dimasukkan dalam rekening produk dalam proses. Rekening pembantu untuk rekening produk dalam proses (bahan baku langsung, tenaga kerja langsung, dan berbagai overhead pabrik) terdiri dari kartu-kartu biaya yang di dalamnya memuat biaya produksi selama atau sebelum periode pemrosesan pesanan. Jumlah kartu biaya sama dengan jumlah pada sisi debit rekening produk dalam proses. Jumlah ini merupakan biaya produksi total yang dibebankan. Jumlah ini dilaporkan dalam laporan biaya/harga pokok produksi. (Blocher, et all., 2007 : 158)

Menurut Blocher, et all (2007 : 158-164), sistem biaya pesanan dilakukan dengan mengikuti alur berikut ini :

a. Biaya Bahan Baku

Job order costing menggunakan formulir

dan proyek yang dibebani bahan yang digunakan.

b. Biaya Tenaga Kerja Langsung

Biaya tenaga kerja langsung dicatat dalam kartu biaya pesanan dengan menggunakan kartu waktu (time ticket) yang disiapkan setiap hari untuk setiap karyawan. Kartu waktu menunjukkan waktu karyawan yang digunakan untuk setiap pesanan, tarif gaji, dan biaya total yang dibebankan pada setiap pesanan. Biaya tenaga kerja langsung didebit ke rekening produk dalam proses dan dikredit pada utang gaji pada saat biaya dikeluarkan.

c. Biaya Overhead Pabrik

Pembebanan atau alokasi overhead merupakan proses membebankan biaya overhead untuk pesanan yang sesuai. Alokasi diperlukan karena biaya overhead tidak dapat ditelusuri ke pesanan individual. Ada tiga pendekatan dalam membebankan biaya overhead pabrik ke berbagai pesanan actual

costing, normal costing, dan standar costing.

d. Tarif Overhead

Tarif overhead yang ditentukan dimuka merupakan taksiran tarif overhead pabrik yang digunakan untuk membebankan biaya overhead pabrik ke pesanan tertentu. Penentuan tarif overhead yang ditentukan dimuka dilakukan dengan menganggarkan biaya overhead pabrik untuk periode operasi yang sesuai, menentukan dasar yang paling tepat untuk membebankan biaya overhead

(cost driver), menganggarkan jumlah total

aktivitas dari cost driver yang telah dipilih dalam periode operasi dan membagi biaya overhead pabrik yang dianggarkan dengan tingkat aktivitas yang dianggarkan dari cost

driver yang telah dipilih.

Kriteria yang ideal untuk pemilihan dasar alokasi adalah hubungan yang erat dalam perilaku biaya overhead total. Pemilihan terbaik untuk cost driver adalah aktivitas atau ukuran output yang menunjukkan apa yang memicu atau menyebabkan terjadinya biaya overhead. Beberapa cost driver yang biasa digunakan antara lain :

Cost driver berbasis volume : jam

kerjalangsung, biaya tenaga kerja langsung, dan jam mesin.

Cost driver berbasis aktivitas : jumlah

setup, pesanan, waktu siklus produksi, dan jam inspeksi.

Tarif overhead yang ditentukan di muka biasanya dihitung pada saat atau sebelum awal tahun sebagai berikut :

Sumber : Garisson, et all., 2008 : 65

Rumus untuk membebankan biaya overhead ke produk atau pekerjaan adalah sebagai berikut :

e. Pembebanan biaya overhead terlalu tinggi dan terlalu rendah

Perbedaan antara biaya overhead pabrik sesungguhnya dengan jumlah biaya overhead pabrik dibebankan disebut selisih overhead. Selisih tersebut dapat disebabkan karena pembebanan terlalu rendah (underapplied) atau pembebanan terlalu tinggi (overapplied). Biaya overhead underapplied dan

overapplied.

Selisih biaya overhead tersebut dapat dihilangkan dengan dua cara :

1. Menyesuaikan rekening harga pokok penjualan

2. Membagi secara rata ketidaksesuaian (selisih) ke dalam saldo akhir rekening produk dalam proses, produk selesai dan harga pokok penjualan.

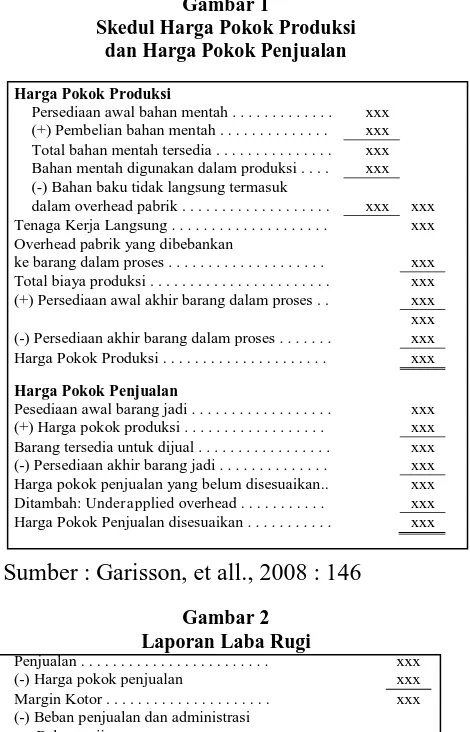

Perhitungan harga pokok produksi menggunakan metode Job Order Costing

tersebut dilaporkan dalam skedul harga pokok produksi dan harga pokok penjualan. Pelaporan harga pokok tersebut ditampilkan pada gambar 1. Selanjutnya skedul harga pokok tersebut masuk ke dalam bagian laporan laba rugi seperti ditampilan pada gambar 2.

Tarif overhead ditentukan dimuka

Jumlah dari basis alokasi yang terjadi dalam suatu pekerjaan Overhead yang

dibebankan untuk pekerjaan tertentu

x

Tarif overhead ditentukan di muka

=

Gambar 1

Skedul Harga Pokok Produksi dan Harga Pokok Penjualan

Harga Pokok Produksi

Persediaan awal bahan mentah . . . xxx

(+) Pembelian bahan mentah . . . xxx

Total bahan mentah tersedia . . . xxx

Bahan mentah digunakan dalam produksi . . . . xxx

(-) Bahan baku tidak langsung termasuk dalam overhead pabrik . . . xxx xxx Tenaga Kerja Langsung . . . xxx

Overhead pabrik yang dibebankan ke barang dalam proses . . . xxx

Total biaya produksi . . . xxx

(+) Persediaan awal akhir barang dalam proses . . xxx

xxx (-) Persediaan akhir barang dalam proses . . . xxx

Harga Pokok Produksi . . . xxx

Harga Pokok Penjualan Pesediaan awal barang jadi . . . xxx

(+) Harga pokok produksi . . . xxx

Barang tersedia untuk dijual . . . xxx

(-) Persediaan akhir barang jadi . . . xxx

Harga pokok penjualan yang belum disesuaikan.. xxx

Ditambah: Underapplied overhead . . . xxx

Harga Pokok Penjualan disesuaikan . . . xxx

Sumber : Garisson, et all., 2008 : 146 Gambar 2 Laporan Laba Rugi Penjualan . . . xxx

(-) Harga pokok penjualan xxx Margin Kotor . . . xxx

(-) Beban penjualan dan administrasi Beban gaji . . . xxx

Beban depresiasi . . . xxx

Beban iklan . . . xxx

Beban lainnya . . . xxx xxx Laba bersih operasi . . . xxx

Sumber : Garisson, et all., 2008 : 14

Metode Full Costing dan Variable Costing

Full Costing merupakan salah satu

metode penentuan kos produk, yang membebankan seluruh biaya produksi sebagai kos produksi, baik biaya produksi yang berperilaku variabel maupun tetap (Mulyadi, 2001 : 49).

Metode full costing terdiri dari unsur-unsur biaya produksi sebagai berikut:

Persediaan Awal Biaya bahan baku Biaya tenaga kerja

Biaya overhead pabrik variabel Biaya overhead pabrik tetap Total Biaya Produksi

Persediaan Akhir Harga Pokok Produksi

xxx xxx xxx xxx

xxx

xxx (xxx) xxx

Menurut Mulyadi (2001 : 18) variable

costing merupakan satu metode penentuan

kos produk yang membebankan hanya biaya produksi yang berperilaku variabel saja kepada produk.

Metode variable costing terdiri dari unsur-unsur biaya produksi sebagai berikut:

Persediaan Awal Biaya bahan baku Biaya tenaga kerja

Biaya overhead pabrik variabel Total Biaya Produksi

Persediaan Akhir Harga Pokok Produksi

xxx xxx xxx

xxx

xxx (xxx) xxx

Metode Penetapan Harga Jual

Salah satu kebijakan perusahaan yang penting adalah keputusan untuk menetapkan harga jual atas produknya agar profitable dan

markable. Jika harga ditentukan terlalu tinggi,

pembeli akan menghindari pembelian produk perusahaan. Jika harga yang ditentukan terlalu rendah, biaya perusahaan mungkin tidak tertutupi. Banyak faktor yang mempengaruhi penentuan harga jual selain biaya dari pembuatan produk itu sendiri. Harga jual ini harus disesuaikan dengan jenis perusahaan, produk, dan pasarnya.

Menurut Garisson (2009 : 531) pendekatan yang umum dalam penentuan harga adalah Markup biaya. Markup produk adalah perbedaan antara harga jual dengan biayanya yang biasa dinyatakan sebagai presentase dari biaya.

Harga Jual =

Biaya + (Presentase markup × Biaya)

Sumber : Garrison, 2009 : 531

METODE PENELITIAN

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kasus (case

study), yaitu meneliti tentang status subjek

penelitian yang berkenaan dengan suatu fase spesifik atau khas dari keseluruhan personalitas (Nazir, 2011:54). Creswell dalam

Lilik Sugiharti dan Unggul Heriqbaldi (2012 : 21) menyatakan bahwa studi kasus merupakan pendekatan kualitatif, di mana peneliti mengeksplorasi sebuah kasus atau lebih dari waktu ke waktu.

bertempat di Jalan Kelapa Manis no. 28 Madiun. CV. TRISTAR merupakan perusahaan pembuatan perabotan, interior, dan eksterior berbahan alumunium, stainless

steel, dan kaca.

Menurut Moleong (2007 : 234), data dalam penelitian kualitatif dikumpulkan melalui wawancara, observasi, review dokumen atau secara gabungan. Metode analisis data yang digunakan dalam penelitian ini adalah metode trianggulasi dimana metode kuantitatif dan kualitatif digunakan bersama-sama dalam sebuah penelitian (Burhan Bungin, 2010 : 198).

Metode analisis data dimulai dengan pengumpulan data penelitian dengan cara mengelompokkan, mengategorikan, dan mengurutkan data sehingga data tersebut mempunyai makna untuk menjawab masalah dan bermanfaat untuk menarik kesimpulan. Aktivitas dalam analisis data kualitatif dilakukan secara interaktif dan terus menerus yaitu dengan reduksi data, penyajian data, dan penarikan kesimpulan dan verifikasi. Data diolah dengan komputer menggunakan kalkulator dan program Microsoft Excel. Analisis data dikelompokkan menjadi analisis kuantitatif yaitu menghitung harga pokok produksi dan analisis kualitatif, yaitu membandingkan hasil perhitungan harga pokok produksi dengan menggunakan metode perusahaan dan metode Job Order Costing

serta melihat pengaruh dari hasil perhitungan harga pokok produksi tersebut terhadap harga jual dan laba rugi perusahaan.

1. Analisis Harga Pokok Produksi dengan Metode Perusahaan

Analisis harga pokok produksi dilakukan terhadap 3 produk alumunium standar yang banyak dipesan konsumen selama bulan Januari sampai Juni 2013. Perhitungan harga pokok produksi alumunium per unit yang dilakukan perusahaan masih sangat sederhana yaitu dengan menjumlahkan biaya bahan yang dibutuhkan dalam pembuatan produk, biaya tenaga kerja langsung yang dibutuhkan untuk menyelesaikan produk, dan beberapa biaya overhead yang dibebankan dengan metode estimasi biaya standar.Harga jual ditentukan dengan memperhitungan laba sebesar

20% dan diskon sebesar 5% dari biaya produksi.

2. Pengumpulan dan Pengelompokan Biaya Biaya-biaya yang terjadi selama bulan Januari sampai Juni 2013 dikumpulkan dan dikelompokkan berdasarkan biaya produksi dan biaya non produksi.Selanjutnya dianalisis mana yang merupakan komponen-komponen biaya produksi sehingga dapat dilakukan perhitungan harga pokok produksi dengan tepat.

3. Analisis Harga Pokok Produksi dengan Metode Job Order Costing Perhitungan harga pokok produksi dengan metode Job

Order Costing diawali dengan

pengidentifikasian proses produksi yang dilakukan oleh perusahaan dan biaya-biaya yang digunakan untuk memproduksi produk. Biaya tersebut meliputi biaya bahan baku langsung, biaya tenaga kerja langsung dan biaya overhead. Biaya overhead pabrik (biaya tidak langsung) yang ditimbulkan akibat dilakukannya aktivitas tersebut meliputi biaya penggunaan bahan penolong, biaya pembelian bahan, biaya listrik, biaya pemeliharaan mesin dan kendaraan, biaya penyusutan mesin dan peralatan, serta biaya penyusutan bangunan. Pembebanan biaya overhead menggunakan metode

Full Costing dimana memasukkan semua

unsur biaya overhead baik variabel maupun tetap kedalam biaya produksi. Pembebanan biaya overhead juga dilakukan dengan sistem tradisional dimana dasar alokasinya menggunakan

cost driver volume produksi.

4. Penyajian Data dan Penarikan Kesimpulan

HASIL DAN PEMBAHASAN

Perhitungan Harga Pokok Produksi

Alumunium dengan Metode Perusahaan

Perhitungan harga pokok produksi produk alumunium yang telah dilakukan oleh CV. TRISTAR selama ini masih sederhana. Perhitungannnya dilakukan berdasarkan pesanan yaitu menggunakan Job Order

Costing, akan tetapi penerapannya masih

belum sesuai dengan teori. CV. TRISTAR menggolongkan biaya produksi ke dalam biaya bahan, biaya material kecil, biaya listrik dan ongkos tukang pengerjaan produk. Biaya overhead lain seperti penyusutan peralatan dan bangunan serta perhitungan biaya penunjang lainnya tidak dibebankan pada biaya produksi. Ongkos tukang dibebankan berdasarkan lama pengerjaan produk.

a. Biaya Bahan Baku

Biaya bahan baku yang dihitung oleh CV. TRISTAR dilakukan dengan menggunakan estimasi jumlah bahan baku yang dipakai selama proses produksi. Estimasi ini didasarkan pada proses produksi yang sebelumnya pernah dilakukan sehingga dapat diketahui pemakaian aktual bahan bakunya.Pemakaian bahan baku kemudian dikalikan dengan harga bahan baku yang berlaku. Sedangkan penentuan harga bahan baku hanya didasarkan pada harga awal pembelian bahan. Perhitungan lainnya yang tidak tepat adalah biaya bahan penunjang yang dimasukkan kedalam perhitungan biaya bahan baku dengan metode pembebanan estimasi. Bahan-bahan penunjang tersebut seharusnya dimasukkan ke dalam biaya overhead karena tidak dapat ditelusuri dengan pasti pembebannya biayanya untuk masing-masing produk.

b. Biaya Tenaga Kerja Langsung

Perhitungan biaya tenaga kerja dilakukan dengan berdasarkan waktu yang dibutuhkan tenaga kerja untuk mengerjakan produk. Dasar perhitungannya didapatkan dengan mengalikan tarif tenaga kerja perhari dengan jumlah standar hari penyelesaian produk. Tarif tenaga kerja yang dipakai dalam perhitungan harga pokok produksi perusahaan hanya menggunakan 1 tarif

tenaga kerja saja yang dipilih berdasarkan pada tenaga kerja yang paling sering menerima pesanan, yaitu sebesar Rp 57.000. Tarif tenaga kerja tersebut terdiri dari ongkos kerja dan uang makan tukang dalam satu hari.

c. Biaya Overhead

Biaya overhead yang dibebankan dalam biaya produksi CV. TRISTAR hanya biaya karet, biaya material kecil dan biaya listrik yang dasar perhitungannya menggunakan estimasi yang ditentukan dimuka tanpa ada dasar basis alokasi atau cost driver. Biaya ini juga dijadikan satu dengan perhitungan bahan baku. Untuk itu biaya ini dipisahkan dan biaya-biaya lain yang seharusnya masuk biaya overhead juga dibebankan, antara lain mur baut, lem fox, lem sealent silicon, amplas kaca, biaya ekspedisi bahan baku, biaya pengiriman produk, biaya pemeliharaan peralatan produksi, biaya konsumsi pekerja langsung dan penyusutan peralatan dan bangunan. Selanjutnya perusahaan juga tidak memperhitungkan biaya overhead aktual yang dikeluarkan selama proses produksi pada akhir periode, sehingga tidak dapat diketahui pembebanan biaya overhead yang ditentukan dimuka tersebut overapplied

atau underapplied.

Perhitungan Harga Pokok Produksi

Alumunium dengan Metode Job Order

Costing

produk dengan menggunakan cost driver

volume produksi, jam tenaga kerja langsung atau jam mesin.

Selain metode Job Order Costing, CV. TRISTAR menggunakan sistem pengumpulan biaya standar dengan menghitung tarif standar dan kuantitas standar dari bahan baku, tenaga kerja langsung, dan beberapa biaya overhead, khususnya biaya penunjang, biaya aksesoris dan biaya listrik, yang dibutuhkan untuk mengerjakan suatu produk. Tarif dan kuantitas standar dari biaya produksi tersebut diperoleh dari perhitungan yang pernah dilakukan sebelumnya.

Berikut ini evaluasi perhitungan harga pokok produksi dari masing-masing komponen biaya produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead yang dihitung menggunakan metode Job Order Costing :

a. Biaya Bahan Baku

CV. TRISTAR sebenarnya sudah melakukan pengidentifikasian bahan-bahan yang terdiri dari bahan-bahan baku, aksesoris dan bahan penunjang. Akan tetapi semua pemakaian bahan tersebut dibebankan ke dalam biaya bahan baku. Dalam perhitungan harga pokok produksi menggunakan Job order Costing ini, pengelompokkan bahan-bahan produksi ini kemudian dibebankan ke perhitungan harga pokok produksi sesuai dengan posnya dan harga bahan baku dihitung dengan mengalikan jumlah pemakaian bahan standar dengan rata-rata harga bahan selama bukan Januari sampai Juni 2013.

b. Biaya Tenaga Kerja Langsung

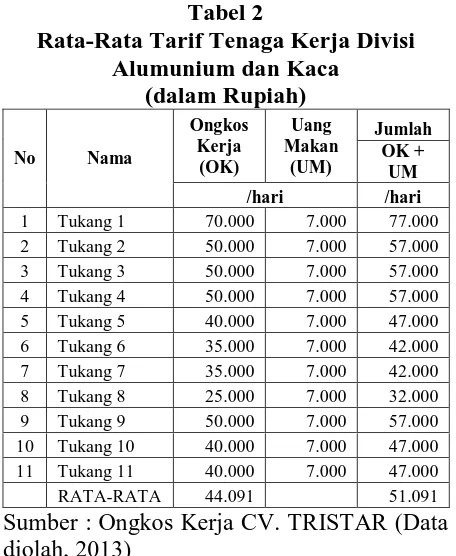

Perhitungan yang akan kita pakai dalam metode Job Order Costing ini menggunakan rata-rata dari tarif tenaga kerja yang ada di CV. TRISTAR dengan hanya menggunakan tarif ongkos kerja saja, tanpa memasukkan uang makan, yaitu sebesar Rp 45.000 (dengan pembulatan keatas). Tabel 2 berikut ini menampilkan rata-rata tarif tenaga kerja CV. TRISTAR, khususnya divisi alumunium dan kaca.

Tabel 2

Rata-Rata Tarif Tenaga Kerja Divisi Alumunium dan Kaca

(dalam Rupiah)

No Nama

Ongkos Kerja

(OK)

Uang Makan

(UM)

Jumlah OK +

UM

/hari /hari

1 Tukang 1 70.000 7.000 77.000 2 Tukang 2 50.000 7.000 57.000 3 Tukang 3 50.000 7.000 57.000 4 Tukang 4 50.000 7.000 57.000 5 Tukang 5 40.000 7.000 47.000 6 Tukang 6 35.000 7.000 42.000 7 Tukang 7 35.000 7.000 42.000 8 Tukang 8 25.000 7.000 32.000 9 Tukang 9 50.000 7.000 57.000 10 Tukang 10 40.000 7.000 47.000 11 Tukang 11 40.000 7.000 47.000 RATA-RATA 44.091 51.091

Sumber : Ongkos Kerja CV. TRISTAR (Data diolah, 2013)

c.Biaya Overhead

Dalam perhitungan biaya overhead yang akan kita lakukan menggunakan metode

Job Order Costing, biaya overhead aktual

selama bulan Januari sampai Juni 2013 dipakai dalam perhitungan pembebanan biayanya. Biaya overhead dibebankan menggunakan metode tradisional dimana biaya overhead dialokasikan ke produk dengan menggunakan cost driver volume, yaitu volume produksi selama 6 bulan terakhir, bulan Januari sampai dengan Juni 2013. Cost driver volume produksi dipilih sebagai dasar alokasi karena dirasa paling mudah untuk menelusurinya dibandingkan dengan menggunakan jam tenaga kerja langsung ataupun jam mesin.

dan tepat untuk diterapkan, minimal untuk mengetahui biaya produksi dan untuk pelaporan eksternal.

Perhitungan biaya overhead aktual dilakukan dengan mengalokasikan beberapa biaya yang ada di CV. TRISTAR selama bulan Januari sampai Juni 2013 ke dalam biaya produksi dan biaya non produksi berdasarkan presentase penggunaan biaya dan volume produksi. Hal ini dikarenakan biaya-biaya tersebut belum dilakukan pemisahan sesuai kelompok biayanya. Presentase penggunaan biaya didapat dengan menghitung beban yang ditanggung untuk produksi dan non produksi yang merupakan hasil dari observasi dan wawancara dengan pemilik dan karyawan produksi.

Dari analisa di atas, selanjutnya kita menghitung kembali harga pokok produksi yang telah dilakukan perusahaan dengan menerapkan metode Job Order Costing untuk pengakumulaisan biaya produksi, metode

tradisional untuk pembebanan biaya overhead, metode Full Costing untuk perlakuan biaya overhead, serta pengukuran biaya standar dan biaya aktual untuk biaya overhead, bahan baku dan biaya tenaga kerja langsung. Selanjutnya kita akan menyebut metode perhitungan harga pokok produksi yang dilakukan dalam penelitian ini menggunakan metode Job Order Costing

untuk memudahkan dalam memahaminya.

Perbandingan Hasil Analisis

Analisis harga pokok produksi beberapa produk standar CV. TRISTAR telah dilakukan dan selanjutnya adalah membandingkan hasil analisis tersebut. Harga pokok produksi tersebut pastinya berpengaruh pada harga jual dan laba masing-masing produk. Perbandingan hasil analisis harga pokok produksi, harga jual dan laba masing-masing produk disajikan pada tabel 3 berikut ini :

Tabel 3

Perbandingan Hasil Analisis

Harga Pokok Produksi, Harga Jual dan Laba masing-masing Produk (dalam Rupiah)

METO DE PERUSAHAAN

METO DE JOB ORDER COSTING

SELISIH METO DE PERUSAHAAN

METO DE JOB ORDER COSTING

SELISIH METO DE PERUSAHAAN

METO DE JOB ORDER COSTING

SELISIH

Biaya Bahan Baku 778.250 864.107 85.857 242.983 242.839 (144) 978.433 925.221 (53.212) Biaya T enaga Kerja Langsung 114.000 90.000 (24.000) 57.000 45.000 (12.000) 228.000 180.000 (48.000) Biaya Overhead 112.180 122.273 10.093 55.333 114.006 58.673 188.400 162.276 (26.124)

Harga Pokok Produksi 1.004.430 1.076.380 71.950 355.317 401.845 46.528 1.394.833 1.267.497 (127.336)

Ma rk up (Laba 20% + Diskon 5%) 251.108 269.095 17.987 88.829 100.461 11.632 348.708 316.874 (31.834) Harga Jual 1.255.538 1.345.475 89.937 444.146 502.306 58.160 1.743.542 1.584.371 (159.170) Pembulatan 44.463 525 (43.937) 5.854 694 (5.160) 6.458 629 (5.830)

Harga Jual Pe mbulatan 1.300.000 1.346.000 46.000 450.000 503.000 53.000 1.750.000 1.585.000 (165.000) Laba 295.570 269.620 (25.950) 94.683 101.155 6.472 355.167 317.503 (37.664)

URAIAN

ALMARI RAK PIRING JEMURAN

ETALASE

Sumber : Data diolah (2013)

a. Analisis Perbandingan Harga Pokok

Produksi

Hasil analisis menunjukkan adanya perbedaan yang cukup besar dalam perhitungan harga pokok produksi untuk masing-masing produk dimana ada selisih yang yang positif dan ada yang negatif. Selisih yang positif menunjukkan bahwa harga pokok produksi yang dilakukan perusahaan lebih rendah daripada harga pokok produksi menggunakan metode Job

Order Costing. Sedangkan selisih negatif

menunjukkan bahwa harga pokok produksi yang dilakukan perusahaan lebih tinggi daripada harga pokok produksi menggunakan metode Job Order Costing. Selisih ini merupakan evaluasi biaya yang terdiri dari:

14 2. Biaya tenaga kerja langsung yang

perhitungannya telah diubah menjadi tarif rata-rata tenaga kerja langsung dan memisahkan uang makan ke dalam biaya overhead.

3. Biaya overhead terdiri dari biaya bahan dan biaya tenaga kerja langsung yang telah dipisahkan dan masuk ke dalam perhitungan biaya overhead ditambah dengan biaya overhead lainnya yang belum semuanya dibebankan ke dalam harga pokok produksi seperti biaya pemeliharaan peralatan, biaya pengiriman bahan, biaya penyusutan peralatan dan bangunan, biaya telefon dan biaya transpor melakukan pengerjaan produk diluar dan survey. Perlakukan biaya overhead menggunakan sistem full

costing dimana tidak memisahkan biaya

overhead tetap dan biaya overhead variabel dan dibebankan dengan sistem tradisional dengan menggunakan cost

driver volume produksi (total unit yang

diproduksi).

b. Analisis Perbandingan Harga Jual

Produk

Perbedaan harga pokok produksi yang terjadi karena perbedaan penerapam metode perhitungan harga pokok produksi tersebut otomatis mempengaruhi harga jual masing-masing produk. Perusahaan ternyata terlalu rendah menetapkan harga pokok produksi dan harga jualnya. Perusahaan menentukan harga jual dengan melakukan mark up biaya sebesar 20% dari harga pokok produksi, diskon sebesar 5% dari harga pokok produksi, dan melakukan pembulatan ke ribuan terdekat. Perbedaan harga jual tersebut tentunya juga akan mempengaruhi laba yang diperoleh perusahaan. Tabel 3. diatas membandingkan perhitungan harga jual yang dilakukan oleh perusahaan dan harga jual yang dihitung menggunakan metode Job Order Costing.

Analisis perbandingan harga jual 2 produk standar alumunium pada tabel 3. menunjukkan perbedaan dimana harga jual yang ditetapkan oleh perusahaan lebih rendah dari harga jual yang dihitung menggunakan metode Job Order Costing untuk produk etalase standar dan jemuran standar. Sedangkan untuk produk almari rak piring

standar, harga jual yang ditetapkan perusahaan lebih tinggi dari harga jual yang dihitung menggunakan Job Order Costing. Perbedaan tersebut disebabkan oleh beberapa hal berikut ini :

1. Harga pokok produksi telah dihitung kembali dan memberikan perbedaan yang signifikan antara harga pokok produksi metode perusahaan dengan harga pokok produksi metode Job Order Costing. 2. Kebijakan pembulatan harga jual yang

dilakukan oleh perusahaan tidak konstan dan tidak mempunyai dasar yang kuat. Ada yang dilakukan pembulatan ke puluhan ribu terdekat dan ke ratusan ribu terdekat. Hal ini dilakukan oleh perusahaan untuk menyamakan dengan harga pasar dan mengantisipasi konsumen yang menawar dengan harga lebih rendah. Kebijakan pembulatan ini tentunya tidak tepat diterapkan karena ada yang mencapai Rp 48.000 dan dinilai akan memberatkan konsumen.

3. Pada perhitungan menggunakan Job

Order Costing, dilakukan pembulatan ke

ribuan terdekat agar pembulatan tersebut tidak terlalu besar dan besarnya bisa dipertanggunjawabkan.

c. Analisis Perbandingan Laba Produk

Perbedaan harga pokok produksi dan harga jual ini akan berpengaruh pada laba yang diterima oleh perusahaan. Hasil analisa menunjukkan bahwa laba masing-masing produk yang diterima perusahaan jika menggunakan perhitungan perusahaan lebih tinggi dibandingkan dengan laba yang dihitung menggunakan metode Job Order

Costing untuk produk etalase dan almari rak

piring. Sedangkan untuk produk jemuran, laba yang dihitung dengan metode perusahaan lebih rendah daripada laba yang dihitung menggunakan Job Order Costing. Perbedaan hasil analisa ini disebabkan oleh selain penerapan metode penentuan harga pokok produksi yang berbeda, juga disebabkan oleh kebijakan pembulatan harga jual yang dilakukan.

d. Analisa Perbandingan Laporan Laba

Rugi Perusahaan

15 akan berpengaruh pada pengambilan

keputusan manajemen dan laba rugi perusahaan. Laporan laba rugi terdiri dari perhitungan total penjualan, total harga pokok produksi dan dan total biaya non produksi. Harga pokok produksi dan harga jual yang sudah dihitung menggunakan metode perusahaan dan metode Job Order Costing

ditampilkan dalam tabel 3. Penjualan yang digunakan dalam perhitungan laba rugi ini adalah penjualan selama bulan Januari sampai Juni 2013 yang sesungguhnya terjadi dimana ada diskon yang diberikan kepada konsumen. Tabel 4 menunjukkan total harga pokok produksi dan harga jual selama bulan Juni

sampai Juni 2013. Perhitungan laba kotor operasi dihitung dengan mengurangi penjualan dengan harga pokok produksi ketiga produk alumunium. Perhitungan laba bersih operasi dihitung dengan mengurangi laba kotor dengan biaya-biaya operasional (non produksi).

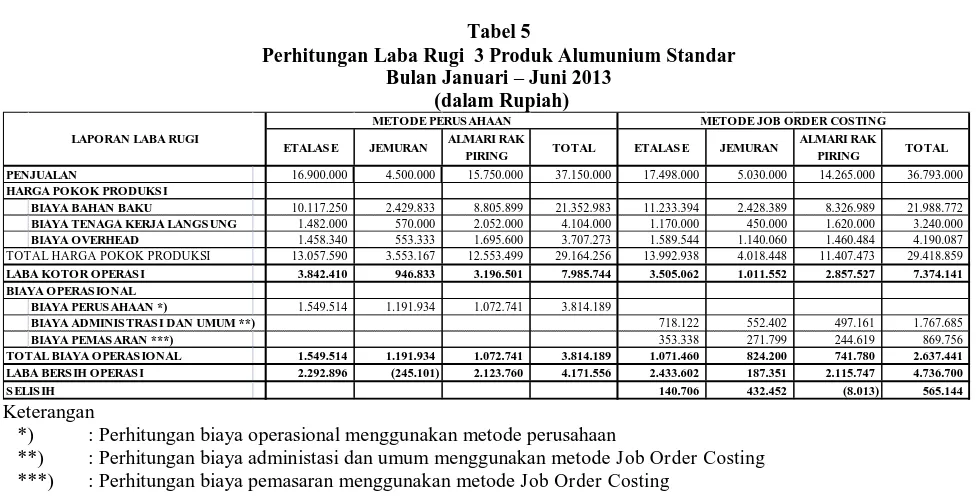

Perhitungan laporan laba rugi selanjutnya dibandingkan antara laba rugi yang dihitung menggunakan metode perusahaan dan menggunakan metode Job Order Costing.

Perhitungan laba rugi 3 produk standar alumunium selama bulan Januari sampai Juni 2013 dapat dilihat pada tabel 5.

Tabel 4

Perhitungan Harga Jual dan Harga Pokok Produksi 3 Produk Standar Alumunium Bulan Januari – Juni 2013

(dalam Rupiah)

ET ALASE JEMURAN ALMARI

RAK PIRING TO TAL ET ALASE JEMURAN

ALMARI

RAK PIRING TO TAL

JUMLAH PRO DUKSI (UNIT) 13 10 9 32 13 10 9 32

HARGA JUAL 1.300.000 450.000 1.750.000 1.346.000 503.000 1.585.000

TO TAL HARGA JUAL 16.900.000 4.500.000 15.750.000 37.150.000 17.498.000 5.030.000 14.265.000 36.793.000

BIAYA BAHAN BAKU 778.250 242.983 978.433 864.107 242.839 925.221 BIAYA T ENAGA KERJA LANGSUNG 114.000 57.000 228.000 90.000 45.000 180.000 BIAYA OVERHEAD 112.180 55.333 188.400 122.273 114.006 162.276

BIAYA BAHAN BAKU 10.117.250 2.429.833 8.805.899 21.352.983 11.233.394 2.428.389 8.326.989 21.988.772

BIAYA T ENAGA KERJA LANGSUNG 1.482.000 570.000 2.052.000 4.104.000 1.170.000 450.000 1.620.000 3.240.000

BIAYA OVERHEAD 1.458.340 553.333 1.695.600 3.707.273 1.589.544 1.140.060 1.460.484 4.190.087 13.057.590

3.553.167 12.553.499 29.164.256 13.992.938 4.018.448 11.407.473 29.418.859 HARGA PO KO K PRO DUKSI

TO TAL HARGA PO KO K PRO DUKSI

TO TAL

METO DE PERUSAHAAN METO DE JOB ORDER COSTING

URAIAN

Sumber : Data Diolah 2013

Tabel 5

Perhitungan Laba Rugi 3 Produk Alumunium Standar Bulan Januari – Juni 2013

(dalam Rupiah)

ETALAS E JEMURAN ALMARI RAK

PIRING TOTAL ETALAS E JEMURAN

ALMARI RAK

PIRING TOTAL PENJUALAN 16.900.000 4.500.000 15.750.000 37.150.000 17.498.000 5.030.000 14.265.000 36.793.000

HARGA POKOK PRODUKS I

BIAYA BAHAN BAKU 10.117.250 2.429.833 8.805.899 21.352.983 11.233.394 2.428.389 8.326.989 21.988.772

BIAYA TENAGA KERJA LANGS UNG 1.482.000 570.000 2.052.000 4.104.000 1.170.000 450.000 1.620.000 3.240.000

BIAYA OVERHEAD 1.458.340 553.333 1.695.600 3.707.273 1.589.544 1.140.060 1.460.484 4.190.087 TOTAL HARGA POKOK PRODUKSI 13.057.590 3.553.167 12.553.499 29.164.256 13.992.938 4.018.448 11.407.473 29.418.859

LABA KOTOR OPERAS I 3.842.410 946.833 3.196.501 7.985.744 3.505.062 1.011.552 2.857.527 7.374.141 BIAYA OPERAS IONAL

BIAYA PERUS AHAAN *) 1.549.514 1.191.934 1.072.741 3.814.189

BIAYA ADMINIS TRAS I DAN UMUM **) 718.122 552.402 497.161 1.767.685

BIAYA PEMAS ARAN ***) 353.338 271.799 244.619 869.756

TOTAL BIAYA OPERAS IONAL 1.549.514 1.191.934 1.072.741 3.814.189 1.071.460 824.200 741.780 2.637.441 LABA BERS IH OPERAS I 2.292.896 (245.101) 2.123.760 4.171.556 2.433.602 187.351 2.115.747 4.736.700 S ELIS IH 140.706 432.452 (8.013) 565.144

LAPORAN LABA RUGI

METODE PERUS AHAAN METODE JOB ORDER COSTING

Keterangan

*) : Perhitungan biaya operasional menggunakan metode perusahaan

**) : Perhitungan biaya administasi dan umum menggunakan metode Job Order Costing ***) : Perhitungan biaya pemasaran menggunakan metode Job Order Costing

16 Hasil perhitungan laba rugi atas 3

produk standar alumunium menunjukkan perbedaan antara perolehan laba dengan metode perusahaan dan perolehan laba dengan menggunakan metode Job Order

Costing. Perhitungan laba dengan

menggunakan metode perusahaan memperoleh laba bersih operasi sebesar Rp. 4.171.556. Perhitungan laba dengan menggunakan metode Job Order Costing

memperoleh laba bersih operasi sebesar Rp. 4.736.700. Selisihnya sebesar Rp. 565.144 menunjukkan bahwa perolehan laba yang dihitung menggunakan metode perusahaan lebih rendah daripada perolehan laba yang dihitung menggunakan Job Order Costing.

Perbedaan dan selisih laba tersebut disebabkan karena :

a. Penerapan metode perhitungan harga pokok produksi yang berbeda antara metode perusahaan dengan metode Job

Order Costing yang terdiri dari biaya

bahan baku, biaya tenaga kerja langsung dan biaya overhead.

b. Kebijakan pembulatan harga jual yang awalnya terlalu besar yaitu dibulatkan ke puluhan ribu dan ratusan ribu terdekat, dengan alasan untuk menyamakan harga jual dengan harga pasar dan mengantisipasi konsumen yang menawar dengan harga terlalu rendah, diubah ke dalam pembulatan ribuan terdekat. c. Biaya-biaya perusahaan sebelumnya

tidak dilakukan pengelompokan biaya sehingga belum jelas pos biayanya. Pengelompokan biaya dilakukan ke dalam biaya produksi dan biaya non produksi / biaya operasional, dan dialokasikan dengan dasar alokasi presentasi pemakaian biaya pada masing-masing kelompok biaya dan volume produksi, yaitu jumlah unit yang di produksi selama bulan Januari sampai Juni 2013. Biaya non produksi dalam perhitungan perusahaan memasukkan seluruh biaya yang ada di perusahaan yang seharusnya merupakan biaya overhead. Sehingga biaya operasionalnya terlalu besar yang akhirnya mengurangi laba perusahaan secara keseluruhan.

Implikasi Hasil Penelitian

Penerapan metode Job Order Costing

pada CV. TRISTAR menghasilkan perbedaan yang cukup signifikan terhadap harga pokok produksi, harga jual dan laba yang diperoleh perusahaan. Perbedaannya tidak semua sama, dalam artian ada yang menghasilkan nilai positif ada yang negatif. Perbedaannya disebabkan oleh kesalahan perusahaan dalam menghitung biaya produksi dan terkait kebijakan pembulatan harga perusahaan.

Penerapan metode Job Order Costing

mempunyai beberapa keunggulan dan kelemahan. Keunggulan yang didapat jika perusahaan menerapkan metode tersebut yaitu terkait pelaporan keuangan perusahaan kepada pihak investor. Laporan Laba Rugi CV. TRISTAR akan menunjukkan laba perusahaan yang lebih banyak, sehingga investor akan percaya untuk memberikan pinjaman kepada perusahaan karena menganggap perusahaan mampu membayar kewajiban hutangnya.

Keuntungan lain dapat dilihat dari segi pengambilan keputusan. Perusahaan dapat mengetahui keseluruhan biaya yang berhubungan dengan produksi dan menganalisis penyebab biaya produksi yang membengkak tersebut, kemudian mengendalikan pos-pos biaya yang kurang penting dengan melakukan efisiensi biaya.

Akan tetapi kelemahan jika menerapkan metode Job Order Costing juga didapat, yaitu terkait pelaporan eksternal kepada pemerintah dan pajak. Perusahaan mempunyai laba bersih lebih besar yang berarti pajak yang dibayarkan juga besar.

17

KESIMPULAN

Hasil analisis menunjukkan bahwa perhitungan harga pokok produksi yang dilakukan CV. TRISTAR untuk 3 produk alumunium standar sudah menggunakan

Job Order Costing tapi masih belum

tepat. Kesalahan dilakukan pada perhitungan biaya bahan baku yang tidak dipisahkan dengan biaya penunjang dan biaya aksesoris, harga bahan baku yang menggunakan tarif awal pembelian, perhitungan biaya tenaga kerja langsung yang hanya memakai satu tarif pekerja, dan biaya overhead belum dibebankan seluruhnya

Harga pokok produksi selanjutnya dihitung kembali dengan menggunakan metode Job Order Costing untuk pengakumulasian biaya produksi, metode tradisional untuk pembebanan biaya overhead, metode Full Costing untuk perlakuan biaya overhead, serta pengukuran biaya standar dan biaya aktual untuk bahan baku, biaya tenaga kerja langsung dan biaya overhead

Hasil analisis harga pokok produksi menunjukkan bahwa perhitungan harga pokok produksi yang dilakukan perusahaan lebih kecil dari pada perhitungan harga pokok produksi menggunakan Job Order Costing untuk produk etalase alumunium standar panjang 200 cm dan jemuran alumunium standar panjang 150 cm. Sedangkan untuk produk almari rak piring panjang 100 cm, menghasilkan perhitungan harga pokok produksi perusahaan yang lebih besar daripada perhitungan harga pokok produksi menggunakan Job Order

Costing, Perbedaan ini dikarenakan :

o Perusahaan membebankan biaya

bahan penunjang ke dalam biaya bahan baku yang seharusnya dibebankan ke biaya overhead. Perusahaan menggunakan harga bahan baku pada saat awal pembelian saja yang seharunya menggunakan rata-rata harga bahan baku.

o Perusahaan menggunakan tarif 1

pekerja untuk biaya tenaga kerja

langsung yang seharusnya menggunakan tarif rata-rata pekerja karena tarifnya berbeda-beda sesuai dengan keahlian dan lama bekerja.

o Perusahaan tidak membebankan

beberapa unsur biaya overhead kedalam harga pokok produksi dengan tepat. Perusahaan hanya memasukkan biaya listrik dan beberapa biaya bahan penunjang. Sedangakan biaya bahan penunjang lainnya, biaya operasi, biaya perbaikan dan pemeliharaan peralatan dan biaya penyusutan peralatan dan bangunan tidak dibebankan ke dalam biaya produksi. Perbedaan ini tentunya mempengaruhi harga jual dan laba rugi perusahaan. Harga jual yang diterapkan perusahaan lebih rendah dari harga jual yang dihitung menggunakan metode Job Order Costing

untuk produk etalase 200 cm dan jemuran 150 cm. Sedangkan harga jual yang ditetapkan perusahaan untuk almari rak piring 100 cm lebih tinggi daripada harga jual menggunakan metode Job Order

Costing. Perbedaan harga jual dan harga

pokok produksi tersebut mempengaruhi perhitungan laba yang dilakukan perusahaan menjadi lebih rendah dari pada laba yang sebenarnya diterima perusahaan, hal ini dikarenakan :

o Perhitungan harga pokok produksi

untuk ketiga produk alumunium yang dibebankan perusahaan ada yang lebih rendah dan ada yang lebih kecil daripada harga pokok produksi yang sebenarnya. Sehingga berpengaruh terhadap harga jualnya dan laba per produk.

o Kebijakan pembulatan harga jual ke

ratusan ribu dan puluhan ribu terdekat yang dilakukan CV. TRISTAR diganti kedalam ribuan terdekat untuk mengurangi harga jual yang terlalu tinggi.

o Perhitungan laba rugi dengan metode

18 pokok produksi dibebankan semua ke

biaya operasional. Sedangkan perhitungan laba rugi dengan metode

Job Order Costing memisahkan

biaya–biaya perusahaan kedalam biaya produksi (overhead) dan biaya non produksi.

SARAN

Bagi Perusahaan :

1. Perusahaan hendaknya menghitung dan memperhatikan semua komponen harga pokok produksi (biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead) dengan tepat dan akurat sesuai dengan teori yang ada, khususnya Job

Order Costing, sampai ke tahap

pelaporan laba rugi agar dapat dianalisis pencapaian bisnisnya dan dijadikan bahan evaluasi serta pengambilan keputusan.

2. Khusus untuk biaya overhead, perusahaan seharusnya menghitung tarif pembebanan biaya overhead dengan cost

driver yang lebih dapat mencerminkan

biaya overhead yang sesungguhnya terjadi dalam proses produksi dan juga memperhitungkan underapplied dan

overapplied dari biaya overhead yang

ditentukan di muka dibandingkan dengan biaya overhead yang sesungguhnya terjadi.

3. Perusahaan hendaknya menerapkan penentuan harga jual yang tepat dan konstan dengan melakukan kebijakan pembualatan harga jual yang tidak terlalu besar untuk menghindari ketimpangan dalam perhitungan laba perusahaan. 4. Perusahaan hendaknya menganalisis

semua biaya-biaya yang ada di perusahaan dan memisahkannya kedalam biaya produksi dan biaya non produksi (biaya operasional). Biaya produksi ini digunakan dalan perhitungan harga pokok produksi dan biaya non produksi digunakan dalam perhitungan laba rugi perusahaan.

Bagi Penelitian Selanjutnya :

1. Perlu mengkaji lebih banyak jurnal sejenis yang terkait dengan perhitungan harga pokok produksi dan keputusan strategik perusahaan dalam penggunaan akuntansi manajemen dan akuntansi biaya sehingga dapat menentukan konstruk konseptual dan operasional yang lebih lebih kompleks.

2. Mengidentifikasi metode penentuan harga pokok produksi yang tepat disesuaikan dengan sifat bisnis, produk yang dihasilkan, perubahan lingkungan manufaktur, tujuan penyediaan informasi untuk kebutuhan pengambilan keputusan yang bersifat operasional atau strategik, dan pertimbangan biaya atau manfaat terhadap perolehan, perancangan, modifikasi dan pengoperasian sistem tertentu.

3. Memilih objek penelitian dengan karakteristik bisnis yang berbeda, misalnya perusahaan jasa atau perusahaan dagang untuk mengetahui perbedaan perhitungan harga pokok produksi dan pengaruhnya terhadap harga jual dan laba.

4. Memilih objek penelitian yang sudah melakukan pengelolaan keuangan keuangan sesuai standar akuntansi untuk melengkapi data-data yang dibutuhkan dalam perhitungan harga pokok produksi.

DAFTAR PUSTAKA

Anonimous, Sandingan Data UMKM

2011-2012, (Online),

(http://www.depkop.go.id/, diakses pada tanggal 3 Mei 2013 pada pukul 10.15) Anonimous, Undang Undang no 20 tahun

2008 tentang Usaha Mikro, Kecil dan

Menengah, (Online),

(http://www.depkop.go.id/, diakses pada tanggal 3 Mei 2013 pada pukul 11.00) Blocher, Edward J., Chen, Kung H., Cokins,

Gary., Lin, Thomas W., 2007,

Manajemen Biaya, Edisi 3, Salemba

19 Bungin, Burhan, 2010, Analisis Data

Penelitian Kualitatif, Rajawali Pers,

Jakarta.

Carter, Wiliam K, 2009, Akuntansi Biaya,

Edisi 14, Terjemahan oleh Krista, Salemba Empat, Jakarta.

Diane Pudjiastuti, 2003, Peranan Job Order Costing Method dalam Menetapkan Harga Pokok Produksi (Studi Kasus

pada PT. Harost Ismi Bandung), Skripsi

Jurusan Akuntansi Universitas Widyatama Bandung.

Garrison, Ray H., Noreen, Eric W., Peter C., 2008, Akuntansi Manajerial, Edisi 11, Terjemahaan oleh Nuri Hinduan, Salemba Empat, Jakarta.

Hanif, Mohammad, 2012,Peran Usaha Mikro, Kecil, dan Menengah (UMKM)

dalam Pembangunan Ekonomi Indonesia,

(online),

http://id.scribd.com/doc/102335452/Usah a-Mikro-Kecil-dan-Menengah-UMKM-di-Indonesia, diakses pada tanggal 3 Mei 2013 pukul 17.03)

Hansen, Don. R dan Maryanne M. Mowen, 2009, Akuntani Biaya.Edisi 8, Terjemahan oleh Deny Arnos Kwary, Salemba Empat, Jakarta.

Horngern, Charles T., Datar, Srikant M., Foster, George., 2006, Akuntansi Biaya, Edisi 12, Erlangga, Jakarta.

Indah Fitri Rusmala, 2012, Pentingnya Penerapan Metode Full Costing dalam rangka menetapkan harga pokok produksi pada Peternak Ayam UD. Family Poultry Shop di Kabupaten Blitar, Skripsi Fakultas Ekonomi dan Bisnis Universitas Brawijaya Malang.

Lilik Sugiharti dan Unggul Heriqbaldi, 2012, Pendekatan Penelitian Kualitaitf : Naratif,

Fenomenologi, Groubded Theory, Etnografi, & Studi Kasus, dalam Desain

Penelitian : Pendekatann Kualitatif,

Insan Muamalah Publiser, Malang.

Mas’ud Machfoedz, Mahmud Machfoedz,

2011, Kewirausahaan : Matode

Manajemen dan Implementasi, Edisi 1,

BPFE, Yogyakarta.

Moleong, L, 2007, Metodologi Penelitian Kualitatif, PT Remaja Rosdakarya, Bandung.

Mulyadi, 2001, Akuntansi Manajemen. Edisi 3, Salemba Empat, Jakarta.

Mulyadi, 2009, Akuntansi Biaya, Edisi 5, Aditya Media, Yogyakarta.

Nazir, Moh, 2011, Metode Penelitian, PT. Ghalia Indonesia, Jakarta

Soeharto Prawirokusumo, 2010,

Kewirausahaan dan Manajemen Usaha

Kecil, BPFE, Yogyajarta.

Stevanus Hadi Darmaji, 2007, Prospek Pembentukan dan Sistem Akuntansi bagi Usaha Kecil dan Menengah (UKM), dalam Kewirausahaan UKM : Pemikiran dan Pengalaman Karya Bersama FE Universitas Surabaya dan Forum Daerah

UKM Jawa Timur, Edisi 1, Graha Ilmu,

Yogyakarta.

Widiyastuti, S. 2007. Analisis Perhitungan Harga Pokok Produksi Tas Wanita (Studi Kasus UKM Lifera Hand Bag Collection

Bogor, Skripsi Departemen Manajemen