PERHITUNGAN HARGA POKOK PRODUKSI (HPP)

DENGAN METODE

FULL COSTING

(Kasus Pada Baso Urat Gatot Kaca)

Karangan Ilmiah yang Disusun untuk Memenuhi Tugas Akhir Mata Kuliah Akuntansi Biaya

Oleh

Hasan Sunarto 431492010306023 Riki Juniar 431492010206020

Departemen Akuntansi

Sekolah Tinggi Ilmu Ekonomi Pandu Madania Bogor

BAB I

PENDAHULUAN

1.1Latar Belakang

Perusahaan yang telah berdiri tentunya ingin berkembang dan terus menjaga kelangsungan hidupnya, untuk itu pihak manajemen perusahaan perlu membuat kebijakan yang mengacu pada terciptanya efisiensi dan efektivitas kerja. Kebijakan tersebut dapat berupa penetapan harga pokok produksi, yaitu dengan cara menekan biaya produksi serendah mungkin dan tetap menjaga kualitas dari barang atau produk yang dihasilkan, sehingga harga pokok produk satuan yang dihasilkan perusahaan lebih rendah dari yang sebelumnya. Kebijakan ini sangat bermanfaat bagi perusahaan untuk menetapkan harga jual yang tepat dengan laba yang ingin diperoleh perusahaan, sehingga perusahaan tersebut dapat bersaing dengan perusahaan–perusahaan lain yang memproduksi produk sejenis. Hal ini tentunya tidak terlepas dari tujuan didirikannya perusahaan yaitu agar modal yang ditanamkan dalam perusahaan dapat terus berkembang atau dengan kata lain mendapatkan laba semaksimal mungkin.

hal tersebut dapat diatasi dengan penentuan harga pokok produksi dan harga jual yang tepat.

1.2Perumusan Masalah

Karangan ilmiah ini akan menyajikan dan membahas secara sederhana akuntansi biaya dan beberapa hal yang berhubungan dengannya. Dan secara lebih khusus, pembahasan akan memperlihatkan data harga pokok produksi melalui metode full costing atau biaya penuh. Adapun data yang disajikan merupakan data hasil survey langsung kepada pelaku usaha, yakni pedagang baso.

1.3Tujuan Penelitian

Penelitian yang dilakukan dalam karangan ilmiah ini bertujuan antara lain: a. Mempelajari dan menyajikan akuntansi biaya secara sederhana.

b. Sebagai langkah awal dan sarana pembelajaran dalam penyusunan karangan ilmiah.

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Akuntansi Biaya

Akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan, dan penyajian biaya pembuatan dan penjualan produk atau jasa, dengan cara-cara tertentu, serta penafsiran terhadapnya. Objek kegiatan akuntansi biaya adalah biaya.

2.2 Pengertian Biaya Produksi

Dalam arti luas biaya adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu. Sedangkan dalam arti sempit, biaya dapat diartikan sebagai pengorbanan sumber ekonomi untuk memperoleh aktiva.

Biaya produksi adalah biaya-biaya yang yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Menurut objek pengeluarannya, secara garis besar biaya produksi dibagi menjadi biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik (factory overhead cost).

2.2.1 Biaya Bahan Baku

pembuatan meubel dan tanah liat untuk pembuatan genteng. Pertimbangan utama dalam mengelompokkan bahan ke dalam bahan baku langsung adalah kemudahan penelusuran proses pengubahan bahan tersebut sampai menjadi barang jadi. Sebagai contoh, paku untuk membuat peralatan meubel merupakan bagian dari barang jadi, namun agar perhitungan biaya meubel tersebut bisa dilakukan secara cepat, bahan ini dapat diklasifikasikan sebagai bahan baku tidak langsung.

2.2.2 Biaya Tenaga Kerja

Biaya tenaga kerja langsung adalah karyawan atau karyawati yang dikerahkan untuk mengubah bahan langsung menjadi barang jadi. Biaya untuk ini meliputi gaji para karyawan yang dapat dibebankan kepada produk tertentu.

2.2.3 Biaya Overhead Pabrik

Biaya overhead pabrik disebut juga biaya produk tidak langsung, yaitu kumpulan dari semua biaya untuk membuat suatu produk selain biaya bahan baku langsung dan tidak langsung.

Overhead pabrik pada umumnya didefinisikan sebagai bahan tidak langsung, pekerja tidak langsung, dan bahan pabrik lainnya yang tidak secara mudah diidentifikasikan atau dibebankan langsung ke pekerjaan produk atau tujuan akhir biaya.

biaya semi variabel adalah biaya yang berubah tak sebanding dengan perubahan volume kegiatan.

2.3 Penghitungan Harga Pokok Produksi

Di dalam akuntansi biaya yang konvensional komponen-komponen harga pokok produk terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik, baik yang bersifat tetap maupun variable. Konsep harga pokok tersebut tidak selalu relevan dengan kebutuhan manajemen. Oleh karena itu timbul konsep lain yang tidak diperhitungkan semua biaya produksi sebagai komponen harga pokok produk. Jadi di dalam akuntansi biaya, dimana perusahaan industri sebagai modal utamanya, terdapat dua metode perhitungan harga pokok yaitu Full/Absortion/Conventional Costing dan Variable/Marginal/Direct Costing. Perbedaan pokok diantara kedua metode tersebut adalah terletak pada perlakuan terhadap biaya produksi yang bersifat tetap. Adanya perbedaan perlakuan terhadap FOH Tetap ini akan mempunyai pengaruh terhadap perhitungan harga pokok produk dan penyajian laporan rugi-laba.

2.3.1 Metode Full Costing

atau atas dasar biaya overhead pabrik sesungguhnya. Oleh karena itu biaya overhead pabrik tetap akan melekat pada harga pokok persediaan produk selesai yang belum dijual, dan baru dianggap sebagai biaya (elemen harga pokok penjualan) apabila produk selesai tersebut tidak dijual.

Menurut metode full costing, karena produk yang dihasilkan ternyata menyerap jasa FOH Tetap walaupun tidak secara langsung, maka wajar apabila biaya tadi dimasukkan sebagai komponen pembentuk produk tersebut.

2.3.2 Metode Variable Costing

Variable Costing adalah metode penentuan harga pokok yang hanya memasukkan komponen biaya produksi yang bersifat variabel sebagai unsur harga pokok, yang meliputi biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik variabel.

BAB III

OBJEK PENELITIAN DAN PEMBAHASAN

3.1 Objek Penelitian

Penelitian yang penyusun lakukan melibatkan pedagang baso yang memiliki kios baso di daerah Malabar Kota Bogor. Kios tersebut diberi nama Kios Baso Urat Gatot Kaca (BUGK). Adapun pengelolanya, ketika penyusun mengadakan penelitian, hanya satu orang saja yaitu Mas Wahidi.

3.1.1 Sejarah Singkat BUGK

Kios BUGK ini merupakan salah satu cabang usaha CV Yasmin. Bagi CV Yasmin, hanya kios inilah yang bergerak dalam bidang makanan, sementara usaha yang lain bergerak di bidang jasa yakni digital printing, percetakan, rental komputer dan internet, dan fotocopy center.

Berkenaan kios BUGK, sebenarnya kios ini merupakan usaha lanjutan, yang sebelumnya kios baso telah dibuka di Bangbarung berdekatan dengan kantor pusat CV Yasmin, namun kemudian tutup.

Selang beberapa minggu kemudian, yaitu pada tanggal 9 Januari 2008, kios baso pun dibuka kembali di daerah Malabar, tepatnya di Malabar Ujung yang berdekatan dengan Yasmin bawah, rental komputer dan internet (salah satu cabang CV Yasmin).

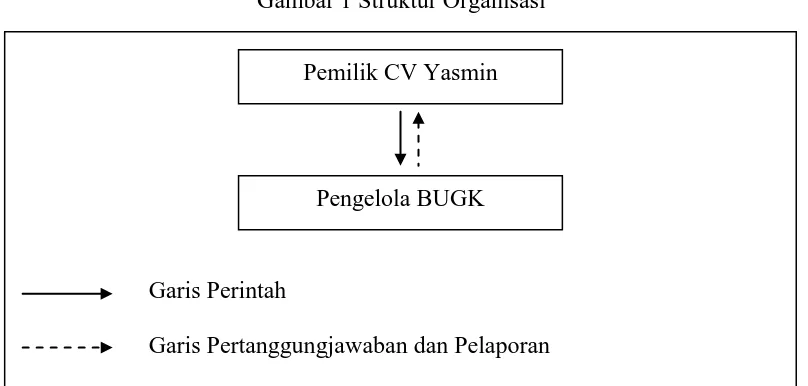

3.1.2 Struktur Organisasi

Cukup sederhana untuk menggambarkan struktur organisasi BUGK. Seperti yang dipaparkan sebelumnya, hanya satu pengelola untuk menangani BUGK, yaitu Mas Wahidi. Mas Wahidi menjelaskan, dalam hal pertanggungjawaban usaha dan laporan keuangan, berhubungan langsung dengan pemilik CV Yasmin setiap bulannya. Sehingga struktur organisasi digambarkan sebagai berikut:

Gambar 1 Struktur Organisasi

Garis Perintah

Garis Pertanggungjawaban dan Pelaporan

3.2 Pembahasan

3.2.1 Bahan dan Alat Produksi

a. Bahan

Secara umum bahan-bahan untuk pembuatan semangkok baso bukan suatu hal yang bersifat rahasia. Hampir semua penikmat dan penggemar baso, pasti mengetahuinya. Hanya saja, ada rahasia tersendiri bagi para pedagang baso untuk meracik bumbu-bumbu baso tersebut.

Bahan utama untuk membuat baso urat yaitu daging yang dicampur urat. Pemilik CV Yasmin

Tabel 1 Bahan pembuatan baso

5 Sayuran (toge, sawi, seledri, dll)

6 Saos

13 Bahan penolong (air)

b. Alat

Berkenaan dengan peralatan yang digunakan pada usaha BUGK ini, penyusun mengkategorikan peralatan tersebut menjadi dua bagian, yaitu alat produksi dan alat/item pendukung.

Alat produksi ini berhubungan langsung dengan proses pembuatan baso. Alat produksi tersebut adalah :

Adapun peralatan dan item pendukung yang digunakan adalah : Tabel 3 Alat/item pendukung

No Keterangan

Asumsi dasar yang penyusun gunakan berkenaan dengan siklus produksi dalam penelitian ini adalah siklus penjualan harian. Dengan kata lain, siklus ini dimulai dari belanja bahan-bahan, buka kios, penjualan baso, hingga kios tutup.

3.2.3 Data Biaya dan Volume Produksi

Untuk perlu diketahui, bahwa usaha BUGK ini merupakan usaha yang menggunakan model usaha bagi hasil, sehingga untuk biaya tenaga kerja ditiadakan.

a. Data Biaya

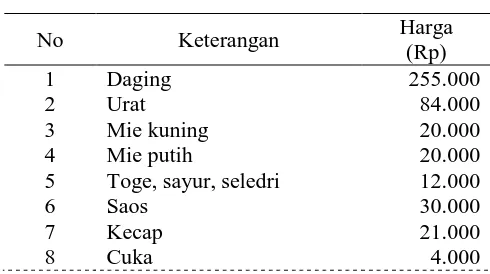

Tabel 4 Biaya bahan-bahan

No Keterangan Harga

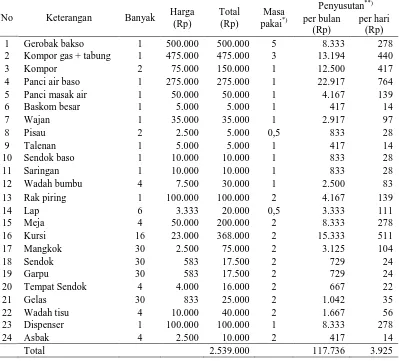

Tabel 5 Biaya Peralatan

No Keterangan Banyak Harga

*) per tahun dan habis pakai

Tabel 6 Biaya lain-lain

***) Biaya sewa gedung adalah Rp 800.000,00 per tahun

3.2.4 Perhitungan HPP Total

Sebagaimana telah disebutkan sebelumnya bahwa asumsi dasar yang digunakan adalah asumsi penjualan harian, sehingga HPP total yang dimaksud dalam penelitian ini adalah HPP per hari.

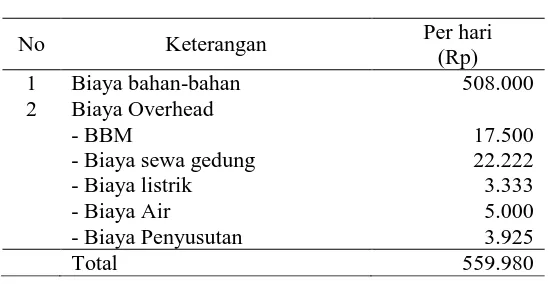

Tabel 7 HPP Total

No Keterangan Per hari

(Rp)

1 Biaya bahan-bahan 508.000

2 Biaya Overhead

- BBM 17.500

- Biaya sewa gedung 22.222

- Biaya listrik 3.333

- Biaya Air 5.000

- Biaya Penyusutan 3.925

Total 559.980

Dari tabel 7 dapat diketahui bahwa HPP total pada BUKG adalah sebesar Rp559.980,00.

3.2.5 Perhitungan HPP Per Satuan

BUKG adalah HPP total harian dibagi dengan jumlah baso yang dihasilkan dalam satuan mangkok. Perhitungannya dapat dirumuskan sebagai berikut:

mangkok

Sementara, untuk jumlah baso yang dihasilkan dengan bahan-bahan yang dipaparkan di atas, dapat menghasilkan rata-rata 125 mangkok baso.

Dari data di atas maka dapat diketahui bahwa HPP per satuan pada BUKG adalah sebesar Rp4.480,00. Perhitungannya adalah:

BAB IV

KESIMPULAN

Kesalahan dalam perhitungan HPP dapat mengakibatkan penentuan harga jual pada suatu perusahaan menjadi terlalu tinggi atau terlalu rendah. Oleh karena perhitungan HPP pun menjadi satu hal penting untuk dilakukan bagi setiap perusahaan.