7 BAB II

TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis

2.1.1. Bank

Pengertian bank menurut UU No. 7 Tahun 1992 tentang perbankan

sebagaimana telah diubah dengan UU No. 10 tahun 1998 adalah badan usaha

yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk

lainnya, dalam rangka meningkatkan taraf hidup masyarakat banyak. Definisi

ini mencerminkan dua peran utama bank sebagai financial intermediate

maupun institute of development, atau memberi tekanan bahwa usaha utama

bank adalah menghimpun dana dalam bentuk simpanan, yang merupakan

sumber dana bank dan dari segi penyalurannya, bank tidak semata-mata

memperoleh keuntungan yang sebesar-besarnya bagi pemilik, tapi juga

kegiatannya itu diarahkan untuk meningkatkan taraf hidup masyarakat.

Sedangkan dalam Pernyataan Standar Akuntansi Keuangan Nomor 31

disebutkan sebagai berikut:

8 Pada saat pelaksanaannya, lembaga keuangan bank terdiri dari:

1) bank sentral,

2) bank umum,

3) bank perkreditan rakyat.

Bank sentral di Indonesia dilaksanakan oleh Bank Indonesia dan

memegang fungsi sebagai bank sirkulasi, bank to bank dan lender of the last

resort. Biasanya pelayanan yang diberikan oleh Bank Indonesia lebih banyak

kepada pemerintah dan dunia perbankan. Bank umum merupakan bank yang

bertugas melayani seluruh jasa-jasa perbankan dan melayani segenap lapisan

masyarakat, baik masyarakat perorangan maupun lembaga-lembaga lainnya.

Bank umum juga dikenal dengan bank komersil dan dikelompokkan

dalam dua jenis bank yaitu bank devisa dan bank non devisa. Bank umum

yang berstatus devisa memiliki produk yang lebih luas daripada bank yang

berstaus non devisa, antara lain dapat melaksanakan jasa yang berhubungan

dengan seluruh mata uang asing.

Bank Perkreditan Rakyat (BPR) adalah bank khusus yang melayani

masyarakat kecil di kecamatan dan pedesaan. BPR berasal dari Bank Desa,

Bank Pasar, Lumbung Desa, Bank Pegawai dan bank lainnya yang kemudian

dilebur menjadi Bank Perkreditan Rakyat. Jenis produk yang ditawarkan bank

perkreditan rakyat relative sempit dibandingkan bank umum bahkan ada jenis

jasa bank yang tidak boleh diselenggarakan bank perkreditan rakyat, seperti

9 Bank secara sederhana menurut Kashmir (2004:11) didefinisikan

sebagai “lembaga keuangan yang kegiatan utamanya adalah menghimpun

dana dari masyarakat dan menyalurkan kembali dana tersebut kepada

masyarakat serta memberikan jasa bank lainnya”.

2.1.2. Tanggung Jawab Sosial Perusahaan

Dalam konteks global, istilah CSR mulai digunakan sejak tahun

1970an dan semakin popular setelah kehadiran buku Cannibals With Forks:

The Triple Botton line in 21st Century Business (1998), karya John Elkington.

Mengembangkan tiga komponen penting sustainable development, yakni

economic growth, environmental protection, dan social equity, yang digagas

The world Commission on environment and Development (WCED) dalam

Brundtland Report (1987), Elkington mengemas CSR ke dalam tiga fokus,

yaitu: 3P, singkatan dari Profit, Planet, and People.

Pengertian tanggung jawab sosial perusahaan (Corporate Social

Responsibility) menurut Suharto (2007) adalah “operasi bisnis yang

berkomitmen tidak hanya untuk meningkatkan keuntungan perusahaan secara

finansial, melainkan pula untuk pembangunan sosial-ekonomi kawasan secara

holistik, melembaga dan berkelanjutan”. Sedangkan menurut Pearce dan

Robinson (2007, 70) “tanggung jawab sosial perusahaan adalah gagasan

bahwa suatu perusahaan memiliki tugas untuk melayani masyarakat sekaligus

kepentingan keuangan pemegang sahamnya”. Dari penjelasan tersebut,

10 pihak yang akan menikmati produk yang akan dihasilkan perusahaan. Selain

itu, masyarakat juga yang akan menilai mengenai kepedulian perusahaan

terhadap masyarakat dan lingkungan sekitarnya. Oleh sebab itu, pihak luar

sering kali menuntut agar klaim pihak dalam diletakkan di bawah

kepentingan masyarakat; atau dengan kata lain, kepentingan pihak luar harus

lebih diutamakan.

Tamam Achda (2007) mengartikan CSR sebagai “komitmen

perusahaan untuk mempertanggungjawabkan dampak operasinya dalam

dimensi sosial, ekonomi, dan lingkungan, serta terus menerus menjaga agar

dampak tersebut menyumbang manfaat kepada masyarakat dan lingkungan

hidupnya”. Apabila operasi perusahaan memberikan dampak yang negatif

terhadap masyarakat dan lingkungan, perusahaan wajib

mempertanggungjawabkan dampak tersebut dan menjadi tanggunjawab

hukum bagi peusahaan. Namun, jika operasi perusahaan memberikan dampak

yang positif, maka perusahaan harus mempertahankannya.

Menurut Suharto (2007) dalam pelaksanaan Corporate Social

Responsibility, perusahaan bisa dikelompokkan ke dalam beberapa kategori.

Dengan menggunakan dua pendekatan, sedikitnya ada delapan kategori

perusahaan, yaitu:

A. Berdasarkan proporsi keuntungan perusahaan dan besarnya anggaran CSR:

a) Perusahaan Minimalis. Perusahaan yang memiliki profit dan

11 b) Perusahaan Ekonomis. Perusahaan yang memiliki keuntungan tinggi,

namun anggaran CSR rendah.

c) Perusahaan Humanis. Meskipun profit perusahaan rendah, proporsi anggaran CSR relatif tinggi.

d) Perusahaan Reformis. Perusahaan yang memiliki profit dan anggaran CSR yang tinggi. Perusahaan seperti ini memandang CSR bukan sebagai beban, melainkan sebagai peluang untuk lebih maju.

B. Berdasarkan tujuan CSR, apakah untuk promosi atau pemberdayaan

masyarakat:

a) Perusahaan Pasif. Perusahaan yang menerapkan CSR tanpa tujuan jelas: bukan untuk promosi, bukan pula untuk pemberdayaan. Perusahaan seperti ini melihat promosi dan CSR sebagai hal yang kurang bermanfaat bagi perusahaan.

b) Perusahaan Impresif. CSR lebih diutamakan untuk promosi daripada untuk pemberdayaan.

c) Perusahaan Agresif. CSR lebih ditujukan untuk pemberdayaan

daripada promosi. Perusahaan seperti ini lebih mementingkan karya nyata.

d) Perusahaan Progresif. Perusahaan menerapkan CSR untuk tujuan promosi dan sekaligus pemberdayaan. Promosi dan CSR dipandang sebagai kegiatan yang bermanfaat dan menunjang satu sama lain bagi kemajuan perusahaan.

Pada akhirnya, tanggungjawab sosial perusahaan menjadi bagian yang

tidak terpisahkan dari perusahaan. Perusahaan-perusahaan manufaktur dan

perbankan serta perusahaan lainnya membutuhkan tanggungjawab social

perusahaan bukan hanya sebagai bentuk kepedulian terhadap masyarakat dan

lingkungan sekitar, tetapi juga menjadi alat promosi yang dapat membuat

12 2.1.3. Pengungkapan Informasi Sosial

Pengungkapan (disclosure) menurut Hendriksen (1996) didefinisikan

sebagai “penyediaan sejumlah informasi yang dibutuhkan untuk

pengoperasian optimal pasar modal secara efisien”. Dalam interpretasi yang

lebih luas, pengungkapan terkait dengan informasi yang baik yang terdapat

dalam laporan keuangan maupun komunikasi tambahan (Supplementary

Communication) yang terdiri dari catatan kaki, informasi tentang kejadian

setelah tanggal laporan, analisis laporan atas operasi perusahaan di masa

mendatang, perkiraan keuangan operasi, serta informasi lain (Wolk dan

Tearney dalam widiastuti, 2000).

Menurut Murtanto (2006) dalam Media Akuntansi, “pengungkapan

kinerja perusahaan seringkali dilakukan secara sukarela (voluntary

disclosure) oleh perusahaan”. Adapun alasan-alasan perusahaan

mengungkapkan kinerja sosial secara sukarela antara lain:

a) Internal Decision Making : Manajemen membutuhkan informasi untuk

menentukan efektivitas informasi sosial tertentu dalam mencapai tujuan

sosial perusahaan. Walaupun hal ini sulit diidentifikasi dan diukur, namun

analisis secara sederhana lebih baik daripada tidak sama sekali.

b) Product Differentiation : Manajer perusahaan memiliki insentif untuk

membedakan diri dari pesaing yang tidak bertanggung jawab secara sosial

kepada masyarakat. Akuntansi kontemporer tidak memisahkan pencatatan

biaya dan manfaat aktivitas sosial perusahaan dalam laporan keuangan,

13 daripada perusahaan yang peduli. Hal ini mendorong perusahaan yang

peduli sosial untuk mengungkapkan informasi tersebut sehingga

masyarakat dapat membedakan mereka dari perusahaan lain.

c) Enlightened Self Interest : perusahaan melakukan pengungkapan untuk

menjaga keselarasan sosialnya dengan para stakeholder karena mereka

dapat mempengaruhi pendapatan penjualan dan harga saham perusahaan.

Pelaporan pengungkapan sosial dalam laporan tahunan merupakan

voluntary disclosure, artinya pengungkapan ini bersifat sukarela dan belum

diatur secara tegas dalam PSAK. Menurut Belkaoui & Karpik (1989),

“perusahaan melakukan pengungkapan informasi sosial dengan tujuan untuk

membangun image pada perusahaan dan mendapatkan perhatian dari

masyarakat. Namun dengan kondisi saat ini, stakeholder mulai menganggap

pengungkapan tanggung jawab sosial itu menjadi salah satu yang penting”.

Perusahaan memerlukan biaya untuk memberikan informasi sosial, sehingga

laba yang dilaporkan dalam tahun berjalan menjadi lebih rendah. Perusahaan

cenderung meningkatkan informasi sosial apabila biaya kontrak dan biaya

pengawasan rendah dan visibilitas politis tinggi. Jadi pengungkapan informasi

sosial berhubungan positif dengan kinerja sosial, kinerja ekonomi dan

visibilitas politis. Sedangkan biaya kontrak dan pengawasan berhubungan

negatif terhadap pengungkapan informasi sosial.

Teori Stakeholder menyatakan bahwa perusahaan bukanlah entitas

yang hanya beroperasi untuk kepentingannya sendiri, namun juga harus

14 konsumen, supplier, pemerintah, masyarakat, analisis, dan pihak lain). Para

stakeholder mulai melihat perusahaan, apakah bertanggungjawab atau tidak

atas operasi usahanya. Pengungkapan sosial pun mulai jadi bahan

pertimbangan bagi investor untuk berinvestasi di suatu perusahaan. Investor

perlu mengetahui tanggungjawab sosial yang dilakukan perusahaan untuk

menghindari dampak yang timbul dikemudian hari sebagai akibat kurangnya

tanggungjaab sosial terhadap lingkungan disekitarnya. Gray, Kouhy dan

Adams (1994 P.53) dalam Chairiri menyatakan:

Kelangsungan hidup perusahaan tergantung pada stakeholder, dan

dukungan itu harus dicari, sehingga aktivitas perusahaan adalah untuk

mencari dukungan tersebut. Semakin powerfull stakeholder semakin besar

usaha perusahaan untuk berdaptasi. Pengungkapan sosial dianggap sebagai

media komunikasi antara perusahaan dengan stakeholdernya.

Tujuan pengungkapan menurut Securities Exchange Commision

(SEC) dikategorikan menjadi dua yaitu propective disclosure yang

dimaksudkan sebagai upaya perlindungan terhadap investor dan informative

disclosure, yang bertujuan memberikan informasi yang layak kepada

pengguna laporan (Wolk, Francis, Dan Tearay dalam Sitepu, 2008).

Sedangkan Belkaoui (2006) mengemukakan ada enam tujuan pengungkapan,

yaitu:

1. Untuk menguraikan hal-hal yang diakui dan memberikan pengukuran

yang relevan atas hal-hal tersebut di luar pengukuran yang digunakan

15

2. Untuk menguraikan hal-hal yang diakui dan untuk memberikan

pengukuran yang bermanfaat bagi hal-hal tersebut.

3. Untuk memberikan informasi yang akan membantu investor dan kreditor

menilai resiko dan potensial dari hal-hal yang diakui dan tidak diakui.

4. Untuk menyediakan informasi yang penting yang memungkinkan para

pengguna laporan keuangan untuk melakukan perbandingan dalam satu

tahun dan di antara beberapa tahun.

5. Untuk memberikan informasi mengenai arus kas masuk atau keluar di

masa depan.

6. Untuk membantu para investor menilai pengembalian dari investasi

mereka.

2.1.4. Faktor-Faktor yang Mempengaruhi Pengungkapan Informasi Sosial

Dalam penelitian ini karakteristik perusahaan yang mempengaruhi

pengungkapan informasi sosial diproksikan dalam ukuran dewan komisaris,

financial leverage, ukuran perusahaan, profitabilitas dan umur perusahaan.

1. Ukuran Dewan Komisaris

Ukuran dewan komisaris adalah jumlah anggota dewan komisaris.

Berkaitan dengan ukuran dewan komisaris, Coller dan Gregory (1999)

dalam Sitepu (2008) menyatakan bahwa “semakin besar jumlah anggota

dewan komisaris, maka akan semakin mudah untuk mengendalikan CEO

16 pengungkapan tanggung jawab sosial, maka tekanan terhadap manajemen

juga akan semakin besar untuk mengungkapkannya”.

Dewan komisaris merupakan wakil shareholder dalam entitas bisnis

yang berbadan hukum Perseroan Terbatas (PT) yang berfungsi mengawasi

pengelolaan perusahaan yang dilaksanakan oleh manajemen (direksi), dan

bertanggung-jawab untuk menentukan apakah manajemen memenuhi

tanggung jawab mereka dalam mengembangkan dan menyelenggarakan

pengendalian intern perusahaan (Mulyadi, 2002).

Dengan wewenang yang dimiliki, dewan komisaris dapat memberikan

pengaruh yang cukup kuat untuk menekan manajemen agar mengungkapkan

informasi Sosial lebih banyak, sehingga dapat dijelaskan bahwa perusahaan

yang memiliki ukuran dewan komisaris yang lebih besar akan lebih banyak

mengungkapkan sosial . Sebagai wakil dari prinsipal di dalam perusahaan,

dewan komisaris dapat mempengaruhi luasnya pengungkapan tanggung

jawab sosial, karena dewan komisaris merupakan pelaksana tertinggi didalam

entitas. Dengan mengungkapkan tanggung jawab sosial perusahaan, maka

image perusahaan akan semakin baik (Gray et al., 1988 dalam Marzully

2012)

2. Financial Leverage

Leverage adalah perbandingan antara dana-dana yang dipakai untuk

membelanjai perusahaan atau perbandingan antara dana yang diperoleh dari

ekstern perusahaan (dari kreditur-kreditur) dengan dana yang disediakan

17 “Rasio leverage merupakan proporsi total utang terhadap ekuitas

pemegang saham. Rasio tersebut digunakan untuk memberikan gambaran

mengenai struktur modal yang dimiliki perusahaan, sehingga dapat dilihat

tingkat resiko tak tertagihnya suatu utang” (Sitepu, 2008). Financial Leverage

digunakan untuk melihat kemampuan perusahaan dalam memenuhi

kewajibannya terhadap pihak lain.

Semakin tinggi financial leverage, kemungkinan akan membuat

perusahaan mengalami pelanggaran terhadap kontrak utang, maka manajer

akan berusaha untuk melaporkan laba sekarang lebih besar dibandingkan laba

di masa depan. Menurut Belkaoui & Karpik (1989), “dengan semakin tinggi

financial leverage (rasio utang/ekuitas) semakin besar kemungkinan

perusahaan akan melanggar perjanjian kredit sehingga perusahaan akan

berusaha untuk melaporkan laba sekarang lebih tinggi”. Supaya laba yang

dilaporkan tinggi maka manajer harus mengurangi biaya-biaya termasuk

biaya untuk mengungkapkan informasi sosial.

3. Ukuran perusahaan

Ukuran perusahaan dapat diartikan sebagai suatu skala dimana dapat

diklasifikasikan bersar kecil perusahaan dengan berbagai cara antara lain

dinyatakan dalam total aktiva, nilai pasar saham dan lain-lain.

Ukuran perusahaan merupakan variabel yang banyak digunakan untuk

menjelaskan pengungkapan sosial yang dilakukan perusahaan dalam laporan

tahunan. Perusahaan yang lebih besar mungkin akan memiliki lebih banyak

18 dikarenakan tuntutan dari para pemegang saham dan para analis pasar modal

(Gunawan, 2000).

Jensen dan Meckling (1976), dalam agency theory menyatakan bahwa

perusahaan besar memiliki biaya keagenan yang lebih besar daripada

perusahaan kecil, sehingga konsekuensinya, perusahaan besar didorong untuk

mengungkapkan lebih banyak tentang informasi voluntary, seperti intellectual

capital, untuk mengurangi biaya keagenan yang dikeluarkan.

Ukuran perusahaan yang besar menunjukkan perusahaan mengalami

perkembangan sehingga investor akan merespon positif dan nilai perusahaan

akan meningkat (Sujoko dan Soebiantoro, 2007) dalam Felicia dan Supatmi,

di samping itu juga mendapat sorotan publik yang lebih disbanding perusahan

kecil (Cooke, 1992), sehingga perusahaan besar dimungkinkan lebih banyak

memiliki intellectual capital dan akan lebih banyak mengungkapkan informasi

mengenai intellectual capital di dalam laporan tahunan.

Menurut Marpaung (2009), “secara umum perusahaan besar akan

mengungkapkan informasi lebih banyak daripada perusahaan kecil. Hal ini

karena perusahaan besar akan menghadapi resiko politis yang lebih besar

dibanding perusahaan kecil”. Perusahaan besar pasti akan menghadapi

persaingan ketat dari perusahaan besar lainnya. Hal tersebut menekan

perusahaan untuk menghasilkan produk yang lebih berkualitas, inovatif, dan

sesuai dengan kebutuhan konsumen. Selain itu, untuk mendukung

19 tanggungjawab sosialnya agar kepercayaan masyarakat terhadap perusahaan

tetap terjaga.

Ukuran perusahaan ikut menentukan tingkat kepercayaan investor.

Semakin besar perusahaan, semakin dikenal masyarakat yang berarti semakin

mudah untuk mendapatkan informasi mengenai perusahaan, karena

perusahaan yang berukuran lebih besar cenderung mendapat pengawasan dari

masyarakat dan memiliki public demand akan informasi yang lebih tinggi

dibandingkan dengan perusahaan kecil sehingga akan mengungkapkan lebih

banyak informasi. Kemudahan dalam mendapatkan informasi akan

meningkatkan kepercayaan investor dan mengurangi faktor ketidakpastian.

4. Profitabilitas

Menurut Marpaung (2009) “profitabilitas yaitu mengukur kemampuan

perusahaan dalam menghasilkan laba”. Ada beberapa cara yang dapat

digunakan untuk menghitung rasio profitabilitas, antara lain rasio margin laba

kotor; rasio margin laba bersih; rasio pengembalian aktiva; rasio

pengembalian atas ekuitas; earning per share ; basic earning power ;

contribution margin ; dan productivity ratio.

Hackston & Milne (1996) menemukan tidak ada hubungan yang signifikan

antara tingkat profitabilitas dengan pengungkapan informasi sosial,

sedangkan Belkaoui & Karpik (1989) mengatakan bahwa dengan

kepeduliannya terhadap masyarakat (sosial) manajemen menghendaki untuk

membuat perusahaan menjadi profitable. Apabila perusahaan semakin

20 masyarakat terhadap perusahaan akan semakin meningkat. Oleh sebab itu,

masyarakat yang menjadi konsumen yang akan membeli maupun

menggunakan produk yang dihasilkan perusahaan menjadi lebih percaya

kepada perusahaan sehingga dapat meningkatkan laba perusahaan apabila

konsumen juga bertambah.

Menurut Sembiring (2005) dalam Sirait (2011):

Penelitian ilmiah terhadap hubungan profitabilitas dan pengungkapan tanggung jawab sosial perusahaan memperlihatkan hasil yang sangat beragam. Akan tetapi Donovan dan Gibson (2000) menyatakan bahwa berdasarkan teori legitimasi, salah satu argumen dalam hubungan antara profitabilitas dan tingkat pengungkapan tanggung jawab social adalah bahwa ketika perusahaan memiliki tingkat laba yang tinggi, perusahaan (manajemen) menganggap tidak perlu melaporkan hal-hal yang dapat mengganggu informasi tentang sukses keuangan perusahaan. Sebaliknya, pada saat tingkat profitabilitas rendah, mereka berharap para pengguna laporan akan membaca ”good news” kinerja perusahaan, misalnya dalam lingkup sosial, dan dengan demikian investor akan tetap berinvestasi di perusahaan tersebut. Dengan demikian dapat dikatakan bahwa profitabilitas mempunyai hubungan yang negatif terhadap tingkat pengungkapan tanggung jawab social perusahaan.

5. Umur perusahaan

Widiastuti (2002) dalam Felicia dan Supatmi (2011) menyatakan bahwa

umur perusahaan dapat menunjukkan bahwa perusahaan tetap eksis dan

mampu bersaing. Umur perusahaan yang dimaksudkan dalam penelitian ini

adalah lamanya perusahaan mulai listing (first issue) di Bursa Efek Indonesia

(BEI) hingga tahun terjadi penelitian.

Menurut Marwata (2001), perusahaan yang berumur lebih tua memiliki

21 informasi mengenai perusahaan. Oleh karena itu, older firms akan cenderung

mengungkapkan informasi yang lebih lengkap, termasuk intellectual capital

disclosure, karena pengungkapan informasi yang rinci dapat memberikan

nilai tambah bagi perusahaan sehingga dapat menarik perhatian masyarakat

luas. Namun sebaliknya, menurut Barnes dan Walker, 2006 (dalam Felicia

dan Supatmi, 2011) perusahaan yang umur listing-nya di bursa efek lebih

muda akan berupaya untuk mendapatkan tambahan modal dengan semakin

banyak mengungkapkan informasi perusahaan termasuk intellectual capital.

Pernyataan ini membuktikan bahwa salah satu manfaat yang didapatkan dari

mengungkapkan informasi intellectual capital adalah biaya modal yang

rendah.

Penelitian Suhardjanto dan Wardhani (2009) menyatakan bahwa umur

perusahaan bukanlah merupakan variabel prediktor yang baik dalam

pengungkapan intellectual capital. Begitu juga dengan penelitian Amalia

(2005), yang menyatakan bahwa umur perusahaan tidak berpengaruh

signifikan terhadap luas pengungkapan informasi sukarela yang dilakukan.

Namun penelitian Susanto (dalam Amalia, 2005) terhadap 98 perusahaan

yang terdaftar di Bursa Efek Jakarta tahun 1990 menemukan bahwa umur

perusahaan berpengaruh signifikan terhadap luas pengungkapan informasi

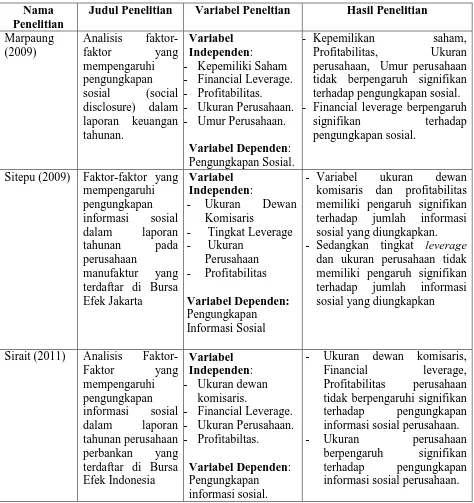

22 2.2. Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu

Nama Penelitian

Judul Penelitian Variabel Peneltian Hasil Penelitian Marpaung (2009) Analisis faktor-faktor yang mempengaruhi pengungkapan sosial (social disclosure) dalam laporan keuangan tahunan. Variabel Independen:

- Kepemiliki Saham - Financial Leverage. - Profitabilitas. - Ukuran Perusahaan. - Umur Perusahaan.

Variabel Dependen: Pengungkapan Sosial.

- Kepemilikan saham,

Profitabilitas, Ukuran perusahaan, Umur perusahaan tidak berpengaruh signifikan terhadap pengungkapan sosial. - Financial leverage berpengaruh

signifikan terhadap pengungkapan sosial.

Sitepu (2009) Faktor-faktor yang mempengaruhi pengungkapan informasi sosial dalam laporan tahunan pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta

Variabel Independen:

- Ukuran Dewan

Komisaris

- Tingkat Leverage

- Ukuran

Perusahaan - Profitabilitas

Variabel Dependen: Pengungkapan Informasi Sosial

- Variabel ukuran dewan

komisaris dan profitabilitas memiliki pengaruh signifikan terhadap jumlah informasi sosial yang diungkapkan.

- Sedangkan tingkat leverage dan ukuran perusahaan tidak memiliki pengaruh signifikan terhadap jumlah informasi sosial yang diungkapkan

Sirait (2011) Analisis Faktor-Faktor yang mempengaruhi pengungkapan informasi sosial dalam laporan tahunan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia

Variabel Independen: - Ukuran dewan

komisaris.

- Financial Leverage. - Ukuran Perusahaan. - Profitabiltas.

Variabel Dependen: Pengungkapan informasi sosial.

- Ukuran dewan komisaris,

Financial leverage,

Profitabilitas perusahaan tidak berpengaruhi signifikan terhadap pengungkapan informasi sosial perusahaan.

- Ukuran perusahaan

23 Marpaung (2009) melakukan penelitian yang mempengaruhi

pengungkapan sosial dalam laporan keuangan perusahaan. Hasil penelitian

menunjukkan bahwa secara parsial kepemilikan saham, profitabilitas, ukuran

perusahaan dan umur perusahaan tidak berpengaruh signifikan terhadap

pengungkapan sosial, sementara financial leverage berpengaruh signifikan

terhadap pengungkapan social. Dan secara simultan, kepemilkan saham, financial

leverage, profitabilitas, ukuran perusahaan dan umur perusahaan secara

bersama-sama tidak berpengaruh signifikan terhadap pengungkapan sosial.

Penelitian yang dilakukan Sitepu (2009) berusaha meneliti yang

mempengaruhi pengungkapan informasi sosial dalam laporan keuangan

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Hasil penelitian

menunjukkan bahwa secara parsial ukuran dewan komisaris dan profitabilitas

memiliki pengaruh yang signifikan terhadap informasi sosial yang diungkapkan,

sedangkan tingkat leverage dan ukuran perusahaan tidak memiliki pengaruh

signifikan terhadap informasi sosial yang diungkapankan. Dan secara simultan,

ukuran dewan komisaris, profitabilitas, tingkat leverage dan ukuran perusahaan

memilki kemampuan mempengaruhi jumlah informasi sosial yang diungkapkan

dalam laporan tahunan perusahaan manufaktur.

Penelitian Sirait (2011) meneliti pengaruh ukuran dewan komisaris,

financial leverage, ukuran perusahaan dan profitabilitas terhadap pengungkapan

informasi sosial dalam laporan keuangan perusahaan perbankan. Hasil penelitian

menunjukkan bahwa secara parsial, ukuran dewan komisaris, financial leverage,

24 sedangkan ukuran perusahaan berpengaruh terhadap pengungkapan informasi

sosial. Dan secara simultan, ukuran dewan komisaris, financial leverage,

profitabilitas dan ukuran perusahaan memilki kemampuan berpengaruh terhadap

pengungkapan informasi sosial.

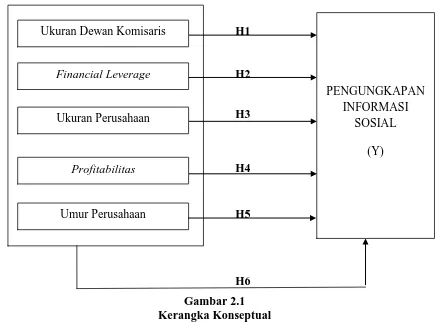

2.3. Kerangka konseptual

Menurut Erlina (2008:38) ”kerangka teoritis adalah suatu model yang

menerangkan bagaimana hubungan suatu teori dengan faktor-faktor penting yang

telah diketahui dalam suatu masalah tertentu”. Kerangka konseptual akan

menghubungkan variabel independen dengan variabel dependen. Begitu juga

apabila ada variabel lain yang menyertai, maka peran variabel tersebut harus

dijelaskan.

Kerangka berpikir merupakan model konseptual tentang bagaimana teori

berhubungan dengan berbagai faktor yang telah diidentifikasikan sebagai masalah

penting. Kerangka konseptual merupakan sintesis atau ekstrapolasi dari kejadian

teori yang mencerminkan keterkaitan antara variabel yang diteliti dan merupakan

tuntuan untuk memecahkan masalah penelitian serta merumuskan hipotesis dan

sebagai tempat peneliti untuk memberikan penjelasan tentang hal-hal yang

berhubungan dengan variabel ataupun masalah yang ada dalam penelitian.

Dalam penelitian ini, yang merupakan variabel independen adalah ukuran

dewan komisaris, financial leverage, ukuran perusahaan dan umur perusahaan.

Sedanagkan yang menjadi variable dependen adalah pengungkapan informasi

25 Berdasarkan landasan teori dan timjauan penelitian terdahlu kerangka

konseptual dapat digambarkan sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Menurut Coller dan Gregory dalam Sirait (2011), ada hubungan positif

antara ukuran dewan komisaris dengan jumlah informasi sosial yang diungkapkan

perusahaan. Tekanan terhadap manajemen untuk mengungkapkan informasi sosial

akan bertambah besar dengan semakin besarnya ukuran dewan komisaris. Hal ini

terjadi karena dengan semakin banyaknya anggota dewan komisaris, akan

semakin mudah untuk mengendalikan CEO dan monitoring yang dilakukan akan

semakin efektif.

PENGUNGKAPAN INFORMASI

SOSIAL

(Y) Ukuran Dewan Komisaris

Umur Perusahaan Profitabilitas Ukuran Perusahaan Financial Leverage

H1

H3

H4

H5 H2

26 Teori agensi menyatakan bahwa semakin besar suatu perusahaan, maka

biaya keagenan yang muncul juga semakin besar. Untuk mengurangi biaya

keagenan tersebut, perusahaan akan cenderung mengungkapkan informasi yang

lebih luas (Marpaung, 2009). Penelitian Belkaoui dan Karpik (1989) menemukan

hubungan positif antara ukuran perusahaan dengan pengungkapan informasi

sosial.

Dalam teori keagenan, diprediksi bahwa perusahaan yang memiliki

financial leverage tinggi akan mengungkapkan lebih banyak informasi, karena

biaya keagenan perusahaan dengan struktur modal seperti itu lebih tinggi.

Semakin tinggi financial leverage maka semakin besar kemungkinan terjadinya

pelanggaran perjanjian kredit sehingga manajemen perusahaan akan melaporkan

laba sekarang lebih tinggi. Schipper (1981) dalam Sitepu (2008) berpendapat

bahwa tambahan informasi diperlukan untuk menghilangkan keraguan pemegang

obligasi terhadap dipenuhinya hak-hak mereka sebagai kreditur.

Donovan dan Gibson (2000) dalam Marpaung (2009) menyatakan bahwa

dalam teori legitimasi, salah satu argumen dalam hubungan antara profitabilitas

dan tingkat pengungkapan tanggung jawab sosial adalah bahwa ketika perusahaan

memiliki tingkat laba yang tinggi, perusahaan (manajemen) menganggap tidak

perlu melaporkan hal-hal yang dapat mengganggu informasi tentang sukses

keuangan perusahaan. Sebaliknya, pada saat tingkat profitabilitas rendah, mereka

berharap para pengguna laporan akan membaca ”good news” kinerja perusahaan,

27 profitabilitas mempunyai hubungan yang negatif terhadap pengungkapan

tanggung jawab sosial perusahaan.

Penelitian Suhardjanto dan Wardhani (2009) menyatakan bahwa umur

perusahaan bukanlah merupakan variabel prediktor yang baik dalam

pengungkapan intellectual capital. Begitu juga dengan penelitian Amalia (2005),

yang menyatakan bahwa umur perusahaan tidak berpengaruh signifikan terhadap

luas pengungkapan informasi sukarela yang dilakukan. Namun penelitian Susanto

(dalam Amalia, 2005) terhadap 98 perusahaan yang terdaftar di Bursa Efek

Jakarta tahun 1990 menemukan bahwa umur perusahaan berpengaruh signifikan

terhadap luas pengungkapan informasi sukarela yang dilakukan.

2.4. Hipotesis

Menurut Erlina (2008:49) ”hipotesis adalah proposisi yang dirumuskan

dengan maksud untuk diuji secara empiris”. Hipotesis menyatakan hubungan yang

diduga secara logis antara dua variabel atau lebih dalam rumusan proposisi yang

dapat diuji secara empiris.

Sementara Menurut Idrus (2009:18), hipotesis adalah dugaan sementara

terhadap permasalahan yang sedang diteliti. Hipotesis merupakan saran penelitian

ilmiah karena hipotesis adalah instrumen kerja dari suatu teori dan bersifat

spesifik yang siap diuji secara empiris (Idrus, 2009:18). Jadi, hipotesis merupakan

suatu rumusan yang menyatakan adanya hubungan tertentu antardua variabel atau

lebih. Hipotesis ini bersifat sementara, dalam arti dapat diganti dengan hipotesis

28 persyaratan dalam merumuskan suatu hipotesis menurut Idrus (2009:53) antara

lain sebagai berikut :

1. Dirumuskan dalam kalimat berita.

2. Tidak bermakna ganda dan

3. Dirumuskan secara operasional. Dengan pengertian bahwa hipotesis sebaiknya

ditulis sealur dengan rumusan masalah yang ada, karena hipotesis merupakan

jawaban sementara atas rumusan masalah yang ada diteliti.

Berdasarkan uraian yang dipaparkan diatas, maka hipotesis dalam

penelitian ini adalah :

H1 : Ukuran Dewan Komisaris berpengaruh positif terhadap Pengungkapan

Informasi Sosial.

H2 : Financial Leverage berpengaruh positif terhadap Pengungkapan Informasi

Sosial.

H3 : Ukuran Perusahaan berpengaruh positif terhadap Pengungkapan Informasi

Sosial.

H4 : Profitabilitas berpengaruh positif terhadap Pengungkapan Informasi Sosial.

H5 : Umur Perusahaan berpengaruh positif terhadap Pengungkapan Informasi

Sosial.

H6 : Ukuran Dewan Komisaris, Financial Leverage, Ukuran Perusahaan,

Profitabilitas dan Umur perusahaan berpengaruh positif secara simultan