BAB II

TINJAUAN PUSTAKA

2.1.Tinjauan Pustaka

2.1.1.Penerapan Standar Akuntansi Pemerintahan

Standar akuntansi Pemerintahan (SAP) adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah, dengan demikian SAP merupakan persyaratan yang mempunyai kekuatan hukum dalam upaya meningkatkan kualitas laporan keuangan pemerintah di Indonesia. (Muindro, 2010:132)

SAP (Standar Akuntansi Pemerintahan) merupakan regulasi yang dibuat oleh pemerintah untuk mengatur system pelaporan keuangan dan akuntansi pemerintah, yang terdiri atas pemerintah pusat, pemerintah daerah, masing-masing kementrian negara atau lembaga di lingkungan pemerintah pusat, dan satuan organisasi di lingkungan pemerintah pusat/daerah yang diwajibkan oleh peraturan perundang-undangan untuk menyusun laporan keuangan. (Halim, 2012: 244)

Manfaat SAP antara lain adalah meningkatkan keterbandingan (comparability) antar laporan keuangan pemerintah. Namun, tidak hanya

Menurut Afiah (2009:27) Standar akuntansi pemerintahan dan kebijakan akuntansi pemerintah daerah terutama mengatur mengenai tiga hal, yaitu:

1. Pengakuan. Pengakuan dalam akuntansi adalah proses penetapan terpenuhinya kriteria pencatatan suatu kejadian atau peristiwa dalam catatan akuntansi sehingga akan menjadi bagian yang melengkapi unsur asset, kewajiban, ekuitas dana, pendapatan, belanja, dan pembiayaan, sebagaimana akan termuat pada laporan keuangan entitas pelaporan yang bersangkutan. Pengakuan diwujudkan dalam pencatatan jumlah uang terhadap pos-pos laporan keuangan yang terpengaruh oleh kejadian atau peristiwa terkait. Dalam menentukan apakah suatu kejadian atau peristiwa memenuhi kriteria pengakuan, perlu dipertimbangkan aspek materialitas.

2. Pengukuran. Pengukuran adalah proses penetapan nilai uang untuk mengakui dan memasukkan setiap pos dalam laporan keuangan. Pengukuran pos-pos dalam laporan keuangan menggunakan nilai perolehan historis. Asset dicatat sebesar pengeluaran kas dan setara kas atau sebesar nilai wajar dari imbalan yang diberikan untuk memperoleh asset tersebut. Kewajiban dicatat sebesar nilai nominal.

dibutuhkan oleh pengguna laporan keuangan dapat ditempatkan pada lembar muka (on the face) laporan keuangan atau Catatan atas Laporan Keuangan.

Dalam Peraturan Pemerintah Republik Indonesia No. 71 Tahun 2010 menyatakan bahwa: “Prinsip akuntansi dan pelaporan keuangan dimaksudkan sebagai ketentuan yang dipahami dan ditaati oleh pembuat standar dalam menyusun standar, penyelenggara akuntansi dan pelaporan keuangan dalam melakukan kegiatannya, serta pengguna laporan keuangan dalam memahami laporan keuangan yang disajikan.” Terdapat delapan prinsip yang digunakan dalam akuntansi dan pelaporan keuangan pemerintah menurut Peraturan Pemerintah Republik Indonesia No 71 Tahun 2010, yaitu:

1. Basis Akuntansi. Basis akuntansi yang digunakan dalam laporan keuangan pemerintah adalah basis akrual, untuk pengakuan pendapatan, beban, asset, kewajiban, dan ekuitas. Dalam hal peraturan perundangan mewajibkan disajikannya laporan keuangan dengan basis kas, maka entitas wajib menyajikan laporan demikian.

Dalam hal tidak terdapat nilai historis, dapat digunakan nilai wajar asset atau kewajiban terkait.

3. Realisasi (Realization). Bagi pemerintah, pendapatan basis kas yang tersedia yang telah diotorisasikan melalui anggaran pemerintah suatu periode akuntansi akan digunakan untuk membayar utang dan belanja dalam periode tersebut. Mengingat LRA masih merupakan laporan yang wajib disusun, maka pendapatan atau belanja basis kas diakui setelah diotorisasi melalui anggaran dan telah menambah atau mengurangi kas. 4. Substansi Mengungguli Bentuk Formal (Substance Over Form).

Informasi dimaksudkan untuk menyajikan dengan wajar transaksi serta peristiwa lain yang seharusnya disajikan, maka transaksi atau peristiwa lain tersebut perlu dicatat dan disajikan, sesuai dengan substansi dan realitas ekonomi, dan bukan hanya aspek formalitasnya

5. Periodisitas (Periodicity). Kegiatan akuntansi dan pelaporan keuangan entitas laporan perlu dibagi menjadi periode-periode pelaporan sehingga kinerja entitas dapat diukur dan posisi sumber daya yang dimilikinya dapat di tentukan. Periode utama yang digunakan adalah tahunan. Namun, periode bulanan, triwulanan, dan semesteran juga dianjurkan.

suatu entitas pelaporan (prinsip konsistensi internal). Hal ini tidak berarti bahwa tidak boleh terjadi perubahan dari satu metode akuntansi ke metode akuntansi yang lain. Metode akuntansi yang dipakai dapat diubah dengan syarat bahwa metode yang baru diterapkan mampu memberikan informasi yang lebih baik dibanding metode lama.

7. Pengungkapan Lengkap (Full Disclosure). Laporan keuangan menyajikan secara lengkap informasi yang dibutuhkan oleh pengguna.

8. Penyajian Wajar (Fair Presentation). Laporan keuangan menyajikan dengan wajar laporan realisasi anggaran, laporan perubahan saldo anggaran lebih, neraca, laporan opersional, laporan arus kas, laporan perubahan ekuitas, dan catatan atas laporan keuangan.

2.1.2.Efektivitas Pengendalian Intern

dalam, untuk mengatasi kendala-kendala yang timbul serta untuk mencapai tujuan maka pemerintah memerlukan suatu pengendalian yang dapat mengawasi jalannya setiap kegiatan yang dilakukan oleh pemerintahan.

Menurut Ikatan Akuntan Indonesia (IAI) dalam Standar Profesional Akuntan Publik (SPAP) (2001: 319.2) yaitu: Pengendalian intern merupakan suatu proses yang dijalankan oleh dewan komisaris, manajemen dan personel lain entitas yang didesain untuk memberikan keyakinan yang memadai tentang pencapaian tiga golongan tujuan berikut ini : (a) keandalan pelaporan keuangan, (b) efektifitas dan efisiensi operasi, (c) kepatuhan terhadap hukum dan peraturan yang berlaku.

Menurut Peraturan Pemerintah Nomor 60 Tahun 2008 Mengenai Sistem Pengendalian Intern Pemerintah ( SPIP ) adalah : ”Pengendalian Intern adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan”.

Pengendalian Intern Pemerintah (SPIP). SPIP bertujuan untuk memberikan keyakinan yang memadai bagi tercapainya efektivitas dan efisiensi pencapaian tujuan penyelenggaraan pemerintah negara, keandalan pelaporan keuangan, pengamanan asset negara, dan ketaatan terhadap peraturan perundang-undangan.

Tujuan Pengendalian intern menurut Bastian (2010) adalah: 1. Menjaga kekayaan organisasi

2. Mengecek ketelitian dan keandalan akuntansi 3. Mendorong efisiensi, dan

4. Mendorong dipatuhinya kebijakan manajemen.

Menurut tujuannya, sistem pengendalian intern dapat dibagi menjadi dua, yaitu pengendalian internal akuntansi (internal accounting control) dan pengendalian internal administratif (internal administrative

control). Pengendalian internal akuntansi, yang merupakan bagian dari

Unsur sistem pengendalian intern yang berfungsi sebagai pedoman penyelenggaraan dan tolak ukur pengujian efektivitas penyelenggaraan sistem pengendalian intern. Pengembangan unsur sistem pengendalian intern perlu mempertimbangkan aspek biaya manfaat (cost and benefit), sumber daya manusia, kejelasan kriteria pengukuran efektivitas dan perkembangan teknologi informasi serta dilakukan secara komperhensif.

Dalam PP No. 60 Tahun 2008, Sistem Pengendalian Intern Pemerintah (SPIP) adalah sistem pengendalian intern yang diselenggarakan secara menyeluruh di lingkungan pemerintah pusat dan pemerintah daerah. Unsur-unsur sistem pengendalian intern dalam pemerintah yang meliputi:

1. Lingkungan Pengendalian. Lingkungan pengendalian merupakan elemen terpenting yang melandasi unsur-unsur lainnya dalam sistem pengendalian. Lingkungan pengendalian berkaitan dengan orang, moralitas, integritas, kejujuran, dan kompetensi. Pimpinan Instansi Pemerintah dan seluruh pegawai harus menciptakan dan memelihara lingkungan dalam keseluruhan organisasi yang menimbulkan perilaku positif dan mendukung terhadap pengendalian intern dan manajemen yang sehat.

maupun dari dalam. Penilaian risiko terdiri atas identifikasi risiko dan analisis risiko. Penilaian risiko diawali dengan penetapan maksud dan tujuan Instansi Pemerintah yang jelas dan konsisten baik pada tingkat instansi maupun pada tingkat kegiatan. Selanjutnya Instansi Pemerintah mengidentifikasi secara efisien dan efektif risiko yang dapat menghambat pencapaian tujuan tersebut, baik yang bersumber dari dalam maupun luar instansi. Terhadap risiko yang telah diidentifikasi dianalisis untuk mengetahui pengaruhnya terhadap pencapaian tujuan. Penaksiran risiko mencakup:

a. Identifikasi Resiko. Mengindentifikasi secara efisien dan efektif risiko yang dapat menghambat pencapaian tujuan instansi, baik yang bersumber dari dalam maupun luar instansi.

b. Analisis Resiko. Menentukan dampak dari resiko yang telah diidentifikasi terhadap pencapaian tujuan instansi. 3. Kegiatan Pengendalian. Kegiatan pengendalian intern adalah

kebijakan dan prosedur yang dapat membantu memastikan dilaksanakannya arahan pimpinan instansi pemerintah untuk mengurangi risiko yang telah diidentifikasi selama proses penilaian risiko .

lain yang ditentukan. Informasi disajikan dalam suatu bentuk dan sarana tertentu serta tepat waktu sehingga memungkinkan pimpinan instansi pemerintah melaksanakan pengendalian dan tanggung jawabnya. Instansi pemerintah harus memiliki informasi yang relevan dan dapat diandalkan baik informasi keuangan maupun non keuangan, yang berhubungan dengan peristiwa-peristiwa eksternal serta internal. Informasi tersebut harus direkam dan dikomunikasikan kepada pimpinan instansi pemerintah dan lainnya di seluruh instansi pemerintah yang memerlukannya dalam bentuk serta dalam kerangka waktu yang memungkinkan yang bersangkutan melaksanakan pengendalian intern dan tanggung jawab operasional. Pimpinan instansi pemerintah menggunakan berbagai bentuk dan sarana dalam mengkomunikasikan informasi penting kepada pegawai dan lainnya. Hal-hal yang perlu diperhatikan dipertimbangkan adalah sebagai berikut :

a. Pimpinan instansi pemerintah sudah menggunakan bentuk dan sarana komunikasi efektif, berupa buku pedoman kebijakan dan prosedur, surat edaran, memorandum, papan pengumuman, situs internet dan intranet, rekaman, video, e-mail, dan arahan lisan.

organisasi dan memperlihatkan dukungan terhadap pengendalian intern.

5. Pemantauan. Pemantauan harus dapat menilai kualitas kinerja dari waktu ke waktu dan memastikan bahwa rekomendasi hasil audit dan reviu lainnya dapat segera ditindaklanjuti. Pemantauan sistem pengendalian intern dilaksanakan melalui pemantauan berkelanjutan, evaluasi terpisah, dan tindak lanjut rekomendasi hasil audit dan reviu lainnya. Pemantauan berkelanjutan diselenggarakan melalui kegiatan pengelolaan rutin, supervisi, pembandingan, rekonsiliasi, dan tindakan lain yang terkait dalam pelaksanaan tugas. Evaluasi terpisah diselenggarakan melalui penilaian sendiri, reviu, dan pengujian efektivitas sistem pengendalian intern yang dapat dilakukan oleh aparat pengawasan intern pemerintah atau pihak eksternal pemerintah dengan menggunakan daftar uji pengendalian intern. Evaluasi terpisah terhadap pengendalian intern dilakukan secara berkala dan kelemahan yang ditemukan diteliti lebih lanjut.

2.1.3.Good Governance

masalah-masalah sosial dan sistem nilai dalam operasi organisas, yang berlaku bagi semua orang di bawah sistem demokrasi.

Muindro (2010) mendefinisikan secara sederhana, good governance dapat diartikan sebagai cara mengelola urusan publik.

Menurut definisi United Nation Development Program (UNDP), good governance mempunyai tiga kaki, yaitu sebagai berikut:

1. Economic governance, meliputi proses-proses pembuatan keputusan (decision making processes) yang memfasilitasi aktivitas ekonomi di dalam negeri dan interaksi di antara penyelenggara ekonomi. Economic governance mempunyai implikasi terhadap equity, proverty, dan quality of life.

2. Political governance adalah proses-proses pembuatan keputusan untuk formulasi kebijakan.

3. Administrative governance adalah sistem implementasi proses kebijakan.

yang efektif dan efisien adalah salah satu wujud tata kelola pemerintahan yang baik (good governance) (Suprayogi, 2010).

Dalam upaya penerapan good governance yang baik, maka haruslah diimbangi dengan good government pula. Maksudnya disini, tidak hanya tata kelola pemerintahan saja yang menurut keperluan masing-masing. Sehingga diadakannya pengelolaan keuangan daerah dimaksudkan agar pengelolaan keuangan rakyat yang dipegang oleh pemerintah harus transparan kepada masyarakat. Namun, pemerintah juga harus berlaku yang baik sebagai pelaku pengelolaan keuangan rakyat. Agar pemerintahan berjalan dengan baik, berdaya guna dan juga berhasil guna. Maka penerapan prinsip-prinsip dari good governance tersebut sangatlah penting dan juga harus diimbangi dengan good government yang baik pula.

Terdapat tiga prinsip dasar dalam setiap penyelenggaraan good governance. Ketiga prinsip dasar tersebut adalah:

1. Transparansi, dimana mengandung arti keterbukaan. Transparansi pemerintah dalam menjalankan manajemen pemerintahan, manajemen lingkungan, manajemen ekonomi, sosial dan politik.

3. Value for Money, merupakan konsep pengelolaan organisasi sektor publik yang mendasarkan pada tiga elemen pertama yaitu: ekonomi, efisiensi dan efektifitas.

Menurut United Nation Development Program (UNDP), ada sembilan karakteristik good governance di antaranya:

1. Participation. Keterlibatan masyarakat dalam pembuatan keputusan baik secara langsung maupun tidak langsung melalui lembaga perwakilan yang dapat menyalurkan aspirasinya Partisipas tersebuit dibangun atas dasar kebebasan berasosiasi dan berbicara serta berpartisipasi secara konstruktif.

2. Rule of law.Kerangka hukum yang adil dan dilaksanakan tanpa pandang bulu.

3. Transparancy. Transparansi dibangun atas dasar kebebasan memperoleh informasi yang berkaitan dengan kepentingan publik secara langsung dapat diperoleh mereka yang membutuhkan.

4. Responsiveness. Lembaga-lembaga publik harus cepat dan tanggap dalam melayani stakeholder.

6. Equity. Setiap masyarakat memiliki kesempatan yang sama untuk memperoleh kesetaraan dan keadilan.

7. Efficiency and Effectiveness. Pengelolaan sumber daya publik atas setiap aktivitas yang dilakukan secara berdaya guna (efisien) dan berhasil guna (efektif).

8. Accountability. Pertanggungjawaban kepada publik atas setiap aktivitas yang dilakukan.

9. Strategic Vision. Para pemimpin dan publik harus mempunyai perspektuif good governance dan memiliki visi jauh ke depan.

2.1.4.Kualitas Laporan Keuangan

Definisi laporan keuangan menurut Lillrank, 2003 dalam Tantriani, (2011) bahwa laporan keuangan adalah catatan informasi suatu entitas pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja entitas tersebut. Laporan keuangan merupakan laporan yang terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan. Laporan keuangan dapat dikatakan sebagai data juga dapat dikatakan sebagai informasi. Data dapat berubah menjadi informasi kalau diubah ke dalam konteks yang memberikan makna.

Sesuai Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, laporan keuangan sektor publik pemerintahan sebagai pertanggungjawaban pelaksanaan APBN dan APBD setidak-tidaknya meliputi :

1. Laporan Realisasi Anggaran 2. Neraca

3. Laporan Arus Kas (LAK), dan

4. Catatan atas Laporan Keuangan (CaLK)

Berikut merupakan komponen laporan keuangan menurut PP nomor 71 Tahun 2010 yaitu:

Laporan peaksanaan Anggaran terdiri dari: 1. Laporan Realisasi Anggaran (LRA)

2. Laporan Perubahan Saldo Anggaran Lebih (SAL) Laporan Financial, terdiri dari:

1. Neraca

2. Laporan Operasional (LO) 3. Laporan Arus Kas (LAK)

4. Laporan Perubahan Ekuitas (LPE) 5. Catatan atas Laporan Keuangan (CaLK)

dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya.

Bagi organisasi pemerintahan, tujuan umum akuntansi dan pelaporan keuangan adalah:

1. Untuk memberikan informasi yang digunakan dalam pembuatan keputusan ekonomi, sosial dan politik serta sebagai bukti pertanggungjawaban dan pengelolaan (accountability and stewardship).

2. Untuk memberikan informasi yang digunakan untuk mengevaluasi kinerja manajerial dan organisasional (managerial and control).

Berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010 menyebutkan, untuk menghasilkan laporan keuangan yang bermanfaat bagi para pemakainya, maka informasi yang terdapat dalam laporan tersebut harus berkualitas dan berguna dalam pengambilan keputusan. Kualitas laporan keuangan tersebut tercermin dari karakteristik kualitatif.Karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Keempat karakteristik berikut ini merupakan prasyarat normative yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yangdikehendaki : (PP 71 Tahun 2010)

Laporan keuangan bisa dikatakan relevan apabila informasi yang termuat di dalamnya dapat mempengaruhi keputusan pengguna dengan membantumereka mengevaluasi peristiwa masa lalu atau masa kini, dan memprediksi masadepan, serta menegaskan atau mengoreksi hasil evaluasi mereka di masalalu.

Dengan demikian, informasi laporan keuangan yang relevan dapatdihubungkan dengan maksud penggunaannya.Informasi yang relevan memiliki karakteristik :

1. Memberikan manfaat umpan balik(feedback value)

Informasi memungkinkan pengguna untuk menegaskan atau mengoreksi ekspektasi mereka di masa lalu. Laporan keuangan berkualitas jika dapat memberikan manfaat untuk evaluasi kinerja masa lalu dan memberikan umpan balik dalam rangka perencanaan keuangan dan perbaikan kinerja di masa datang. 2. Memberikan manfaat prediktif (predictive value)

Informasi dapat membantu pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini. Laporan keuangan berkualitas jika dapat memberikan manfaat untuk memprediksi kondisi keuangan,kebutuhan keuangan, dan kinerja di masa datang.

3. Disajikan tepat waktu (timeliness)

4. Lengkap

Informasi akuntansi keuangan pemerintah disajikan selengkap mungkin, mencakup semua informasi akuntansi yang dapat mempengaruhi pengambilan keputusan dengan memperhatikan kendala yang ada.

b. Andal (Reliability)

Informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi. Informasi mungkin relevan, tetapi jika hakikat atau penyajiannya tidak dapat diandalkan maka penggunaan informasi tersebut secara potensial dapat menyesatkan. Informasi yang andal memenuhi karakteristik :

1. Penyajian jujur (faithfulness ofpresentation)

Informasi menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk disajikan. Laporan keuangan yang berkualitas terbebas dari salah saji material dan tidak ada manipulasi laporan keuangan.

2. Dapat diverifikasi (verifiability)

tidak berbeda jauh. Laporan keuangan berkualitas jika dapat diverifikasi kebenarannya melalui proses audit independen. 3. Netralitas

Informasi diarahkan pada kebutuhan umum dan tidak berpihak padakebutuhan pihak tertentu. Penyajian laporan keuangan tidak bersifat bias terhadap kepentingan kelompok tertentu.

c. Dapat dibandingkan

Informasi yang termuat dalam laporan akan lebih berguna jika dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan entitas pelaporan lain umumnya. Perbandingan dapat dilakukan secara internal dan eksternal. Perbandingan secara internal dapat dilakukan dengan bila suatu entitas menerapkan kebijakan akuntansi yang sama dari tahun ke tahun. Perbandingan secara eksternal dapat dilakukan bila entitas yang diperbandingkan menerapkan kebijakan akuntansi yang sama. Apabila entitas pemerintah menerapkan kebijakan akuntansi yang lebih baik daripada kebijakan akuntansi yang sekarang diterapkan, perubahan tersebut diungkapkan pada periode terjadi perubahan.

d. Dapat dipahami

lingkungan operasi entitas pelaporan,serta adanya kemauan pengguna untuk mempelajari informasi yang dimaksud.

Dalam teori kegunaan-keputusan (Decision-Usefulness Theory)menjelaskan pentingnya komponen-komponen tersebut yang

perlu dipertimbangkan oleh para penyaji laporan keuangan agar cakupan yang ada dapat memenuhi kebutuhan para pengambil keputusan yang akan menggunakannya. Transparansi laporan keuangan akan memberikan kejelasan kepada masyarakat bahwa penerimaan dan pengeluaran pemerintah digunakan sesuai dengan kebutuhan daerah itu sendiri.

2.2.Penelitian Terdahulu

Beberapa hasil penelitian terdahulu dapat dilihat dari tabel 2.1 berikut:

Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Gorontalo Utara.

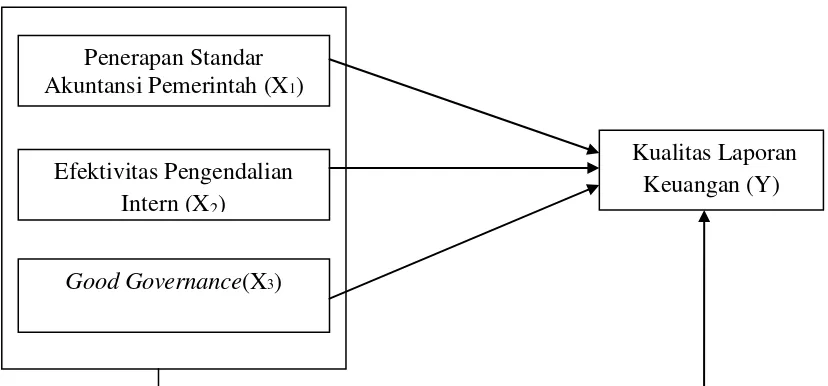

2.3.Kerangka Konseptual

Menurut Erlina (2011) menyatakan bahwa kerangka teoritis adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Kerangka teoritis akan menghubungkan secara teoritis antara variable-variabel penelitian, yaitu variable bebas, dan variable terikat. Begitu juga jika ada variabel yang menyertainya, maka peran variable tersebut harus dijelaskan. Kerangka teoritis perlu dikemukakan apabila penelitian menghubungkan dua penelitian atau lebih.

Laporan keuangan daerah merupakan bukti pertanggungjawaban pemerintah daerah kepada pemerintah pusat maupun masyarakat luas. Sebab laporan keuangan daerah berisikan seluruh kegiatan penerimaan maupun pengeluaran yang dilakukan oleh pemerintah tersebut. Dari laporan keuangan tersebut dapat dilihat kesesuaian dana yang ada dan pengelolaan keuangan daerah yang direalisasikan pada kegiatan-kegiatan yang tepat dan sesuai dengan perencanaan.

lalainya pejabat daerah dalam memperhatikan SAP dalam pengelolaan laporan keuangan pemerintah dikhawatirkan laporan keuangan tidak sesuai dengan karakteristik laporan keuangan yang baik (relevan, andal, dapat dibandingkan dan dapat dipahami) sehingga mempengaruhi opini laporan keuangan daerah nantinya. Begitu juga dengan pengendalian intern yang harus diterapkan di setiap pemerintah daerah, pengendalian intern yang efektif akan mengurangi tindakan-tindakan kecurangan yang terjadi di kalangan pejabat pemerintah daerah yang bertujuan untuk menguntungkan salah satu pihak, sehingga ada kemungkinan terjadinya praktik KKN. Penerapan good governance juga diperlukan dalam peningkatan kualitas laporan keuangan pemerintah daerah mengingat pentingnya transparansi dalam laporan keuangan sebagai bentuk pertanggungjawaban dan akuntabilitas kepada masyarakat. Good governance merupakan upaya menciptakan pemerintahan yang lebih baik melalui pengeolaan keuangan daerah yang jujur, bersih dan bebas dari korupsi, kolusi dan nepotisme dengan tujuan mampu meningkatkan kualitas dari laporan keuangan pemerintah daerah.

2.3.1.Penerapan Standar Akuntansi Pemerintahan dengan Kualitas

Laporan Keuangan Satuan Kerja Perangkat Daerah (SKPD)

Penerapan Standar Akuntansi Pemerintahan (SAP) merupakan persyaratan yang mempunyai kekuatan hukum dalam upaya meningkatkan kualitas laporan keuangan pemerintah di Indonesia Salah satu cara bagaimana melihat apakah laporan keuangan yang telah disusun telah sesuai dengan Standar Akuntansi Pemerintah dan telah menghasilkan nilai informasi yang diharapkan, dapat dilihat dari opini auditor.

Menurut Rukmi (2013) bahwa implementasi standar akuntansi pemerintahan yang baik akan meningkatkan kualitas laporan keuangan pada pemerintah kabupaten/kota di Provinsi Jawa Barat sebagaimana Peraturan Pemerintah Nomor 24 tahun 2005 mengenai Standar Akuntansi Pemerintahan (SAP).

2.3.2.Efektivitas Pengandalian Intern dengan Kualitas Laporan

Keuangan Satuan Kerja Perangkat Daerah (SKPD)

Berdasarkan Peraturan Pemerintah (PP) Nomor 60 Tahun 2008 menyatakan bahwa pengendalian intern meliputi berbagai kebijakan yaitu, (1) terkait dengan catatan keuangan, (2) memberikan keyakinan yang memadai bahwa laporan keuangan telah disusun sesuai dengan standar akuntansi pemerintah, serta penerimaan dan pengeluaran telah sesuai dengan otorisasi yang memadai, (3) memberikan keyakinan yang memadai atas keamanan aset yang berdampak material pada laporan keuangan pemerintah. Jika penerapan SPI berjalan dengan baik maka laporan keuangan yang dihasilkan akan mempunyai nilai informasi yangbaik, begitu juga sebaliknya jika penerapan SPI tidak berjalan dengan baik maka akan memungkinkan laporan keuangan yang dihasilkan tidak mempunyai nilai informasi yang baik.

2.3.3.Good Governance dengan Kualitas Laporan Keuangan Satuan

Kerja Perangkat Daerah (SKPD)

Good governance merupakan cara pemerintah untuk mewujudkan

pemerintahan yang baik, dan mencapai tujuan utama yaitu mensejahterakan masyarakat melalui pelayanan publik. Pengelolaan keuangan pemerintah yang mengutamakan transparansi dan akuntabilitas merupakan salah satu cara dalam mewujudkan pemerintahan yang baik. Jika penerapan good governance tetap konsisten pada prinsip-prinsip yang ada, maka kualitas laporan keuangan akan menjadi lebih baik.

Menurut Zeyn (2013) penerapan good governance dan standar akuntansi pemerintahan dengan komitmen organisasi yang tinggi mempunyai pengaruh terhadap akuntabilitas keuangan Pemerintah Kota Bandung sebesar 92.4% yang artinya komitmen organisasi yang merupakan variabel kontijensi sangat mempengaruhi akuntabilitas keuangan yang mana pemahaman dan penggunaan SAP mutlak dilakukan agar laporan keuangan berkualitas dan dapat menilai kinerja aparatur pemerintah yang bersih dan berwibawa.

kemakmuran dan kemajuan rakyat. Penerapan prinsip-prinsip good governance juga tidak lepas dari masalah yang ada dalam pengelolaan keuangan daerah sebagai acuan dalam menghasilkan laporan keuangan yang berkualitas.

Dari kerangka penelitian dan hubungan variabel di atas, maka dapat dibuat model penelitian. Dengan model penelitian penulis dapat menggunakannya sebagai panduan untuk hipotesis penelitian yang selanjutnya dapat digunakan dalam mengumpulkan data dan analisis. Model penelitian ini dapat digambarkan dalam kerangka konseptual sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Kualitas Laporan Keuangan (Y) Penerapan Standar

Akuntansi Pemerintah (X1)

Good Governance(X3) Efektivitas Pengendalian

2.4. Perumusan Hipotesis