PENGARUH KUALITAS PELAYANAN TERHADAP KEPUASAN PELANGGAN

PADA BANK JATIM CABANG KLAMPIS SURABAYA

.

Tri Hari Koestanto Harymauu@yahoo.com

Tri Yuniati

SEKOLAH TINGGI ILMU EKONOMI INDONESIA (STIESIA) SURABAYA

ABSTRACT

The purpose of this research is to find out the influence of service quality which consists of physical evidence, reliability, awareness, guarantee and empathy to the customer satisfaction. The population is the customers who have done banking transaction at Bank Jatim Klampis branch Surabaya and 80 people have been selected as samples. The multiple linear regressions are used as data analysis.The result of F-test shows that physical evidence, reliability, awareness, guarantee and empathy variables have an influence to the customer satisfaction that have done banking transaction at Bank Jatim Klampis branch Surabaya. This result indicates the research model is feasible. It is supported by the correlation coefficient 84.1% which describes the correlation among these variables to the customer satisfaction has a close relation.The further result of the research shows that five variables of Service quality which consist of of physical evidence, reliability, awareness, guarantee and empathy have positive and significant influence to the customer satisfaction that have done banking transaction at Bank Jatim Klampis branch Surabaya it only shows on the awareness and empathy variables. These matters can be indicated by the the significance levels of each variable is not more than α = 5%.

Keywords:

Service Quality, Custo ers’ Satisfactio , I flue ce Test.

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh kualitas pelayanan yang terdiri dari bukti fisik, kehandalan, daya tanggap, jaminan, dan empati berpengaruh terhadap kepuasan pelanggan. Populasi dalam penelitian ini adalah nasabah yang melakukan transaksi perbankan di Bank Jatim Cabang Klampis Surabaya dengan sampel ditetapkan sebanyak 80 orang. Adapun teknik anaisa data menggunakan regresi linier bergandaHasil pengujian uji F menunjukkan variabel bukti fisik, keandalan, daya tanggap, jaminan dan empati berpengaruh terhadap kepuasan nasabah yang melakukan transaksi perbankan di Bank Jatim Cabang Klampis Surabaya. Hasil ini mengindikasikan model penelitian layak. Hasil ini didukung dengan perolehan koefisien korelasi sebesar 84,1% yang menunjukkan hubungan antara variabel tersebut terhadap kepuasan nasabah memiliki hubungan yang erat Hasil pengujian selanjutnya menunjukkan 5 variabel kualitas jasa yang terdiri dari bukti fisik, keandalan, daya tanggap, jaminan dan empati yang masing-masing menunjukkan pengaruh signifikan dan positif terhadap kepuasan nasabah yang melakukan transaksi perbankan di Bank Jatim Cabang Klampis Surabaya hanya pada variabel daya tanggap dan empati. Hal tersebut dapat diindikasikan dengan tingkat signifikansi masing-masing variabel tersebut tidak melebihi α = 5%.

2

PENDAHULUAN

Dunia perbankan pada dewasa ini mengalami perkembangan yang sangat pesat, sehingga keadaan ini menimbulkan bisnis perbankan yang kompetitif dan ketat. Kenyataan seperti ini tidak dapat dipungkiri lagi sehingga setiap bank dituntut untuk menggunakan berbagai cara dalam menarik minat masyarakat. Bank sebagai lembaga keuangan yang usaha utamanya memberikan jasa penyimpanan dan menyalurkannya kembali dalam berbagai alternatif pinjaman kepada masyarakat juga perlu memfokuskan pada kinerja pelayanan untuk memuaskan pelanggannya.

Bank harus memantau kepuasan pelanggan atau nasabahnya agar terjalin hubungan yang memuaskan pada kondisi pasar pembeli, nasabah dapat memilih macam tawaran produk atau jasa bank, bank harus dapat memberikan kualitas pelayanan yang baik dan apabila tidak dilakukan, maka nasabah akan berpaling ke bank lain yang dapat memberikan kualitas pelayanan yang lebih baik agar bank dapat memenangkan persaingan dan tetap bertahan, maka bank harus berwawasan pelanggan, sehingga bank yang unggul dalam persaingan adalah bank yang disamping pandai merekayasa produk/jasa, juga cermat dalam merekayasa pasar. Dalam hal ini diperlukan kerjasama dari seluruh departemen dan karyawan di bank tersebut untuk bersama-sama merancang dan mengimplementasikan suatu sistem penyampaian nilai pelanggan yang lebih.

Dengan adanya kualitas pelayanan yang baik di dalam suatu perusahaan, akan menciptakan kepuasan bagi para konsumennya. Setelah konsumen merasa puas dengan produk atau jasa yang diterimanya, konsumen akan membandingkan pelayanan yang diberikan. Apabila konsumen merasa benar-benar puas, mereka akan membeli ulang serta memberi rekomendasi kepada orang lain untuk membeli di tempat yang sama. Oleh karena itu perusahaan harus memulai memikirkan pentingnya pelayanan pelanggan secara lebih matang melaui kualitas pelayanan, karena kini semakin disadari bahwa pelayanan (kepuasan pelanggan) merupakan aspek vital dalam rangka bertahan dalam bisnis dan memenangkan persaingan.

Kualitas layanan dapat berpengaruh kepada kepuasan konsumen dan kemudian berdampak terhadap kepercayaan, serta dapat menimbulkan loyalitas konsumen.

Kepuasan nasabah merupakan sebuah perbandingan dari apa yang diharapkan dengan apa yang diterima nasabah. Apabila yang diterima oleh nasabah melebihi harapannya, maka nasabah tersebut dapat meraih kepuasan. Sebaliknya, apabila harapan nasabah lebih tinggi dari yang didapatkan, maka nasabah tersebut belum terpuaskan. Dalam hal ini perusahaan harus mampu meningkatkan kepuasan tersebut sehingga nasabah tidak beralih kepada perusahaan lain.

Ada beberapa faktor yang dapat dipertimbangkan oleh konsumen dalam menilai suatu pelayanan yang diberikan oleh perusahaan. Ada lima dimensi yang berhasil mengidentifikasi kualitas jasa (Tjiptono, 2008: 31), yaitu: Bukti langsung (tangibles), Kehandalan (reliability), Daya tanggap (responsiveness), Jaminan (assurance), Perhatian (emphaty).

Hal yang perlu diperhatikan dalam memberikan pelayanan adalah mendengar suara konsumen, berarti perusahaan harus melakukan interaksi dengan konsumen dengan maksud untuk memperoleh umpan balik (feed back) berupa tanggapan konsumen tentang sarana dan prasarana yang berhubungan dengan pelayanan yang diberikan sebagai kontrol dan ukuran keberhasilan.

3

Berdasarkan uraian di atas, maka penulis tertarik untuk mengadakan penelitian tentang pengaruh Kualitas Pelayanan Terhadap Kepuasan Pelanggan pada perusahaan yang bergerak di bidang jasa perbankan, penulis akan mencoba membahas mengenai jasa pelayanan yang diterapkan di perusahaan. Maka penelitian ini ditulis dengan judul “PENGARUH KUALITAS LAYANAN TERHADAP KEPUASAN PELANGGAN PADA PT. BANK JATIM CABANG KLAMPIS SURABAYA”.

Berdasarkan latar belakang masalah yang ada, maka rumusan masalah dalam penelitian ini adalah sebagai berikut: :

1. Apakah bukti fisik berpengaruh positif terhadap kepuasan pelanggan pada PT Bank Jatim Cabang Klampis Surabaya?

2. Apakah kehandalan berpengaruh positif terhadap kepuasan pelanggan pada PT Bank Jatim Cabang Klampis Surabaya?

3. Apakah daya tanggap berpengaruh positif terhadap kepuasan pelanggan pada PT Bank Jatim Cabang Klampis Surabaya?

4. Apakah jaminan berpengaruh positif terhadap kepuasan pelanggan pada PT Bank Jatim Cabang Klampis Surabaya?

5. Apakah empati berpengaruh positif terhadap kepuasan pelanggan pada PT Bank Jatim Cabang Klampis Surabaya?

6. Apakah variabel jaminan berpengaruh dominan terhadap kepuasan pelanggan pada PT Bank Jatim Cabang Klampis Surabaya?

penelitian ini dilaksanakan dengan tujuan sebagai berikut:

1. Untuk mengetahui dan menganalisis bukti fisik berpengaruh positif terhadap kepuasan pelanggan pada PT Bank Jatim Cabang Klampis Surabaya.

2. Untuk mengetahui dan menganalisis kehandalan berpengaruh positif terhadap kepuasan pelanggan pada PT Bank Jatim Cabang Klampis Surabaya.

3. Untuk mengetahui dan menganalisis daya tanggap berpengaruh positif terhadap kepuasan pelanggan pada PT Bank Jatim Cabang Klampis Surabaya.

4. Untuk mengetahui dan menganalisis jaminan berpengaruh positif terhadap kepuasan pelanggan pada PT Bank Jatim Cabang Klampis Surabaya.

5. Untuk mengetahui dan menganalisis empati berpengaruh positif terhadap kepuasan pelanggan pada PT Bank Jatim Cabang Klampis Surabaya.

6. Untuk mengetahui pengaruh variabel jaminan merupakan yang dominan terhadap kepuasan pelanggan pada PT Bank jatim Cabang Klampis Surabaya.

TINJUAN TEORITIS DAN HIPOTESIS Pemasaran

Pemasaran merupakan salah satu dari kegiatan pokok yang dilakukan oleh para pengusaha dalam usahanya untuk mempertahankan kelangsungan hidupnya, untuk berkembang, dan untuk mendapatkan laba. Berhasil tidaknya dalam pencapaian tujuan perusahaan, tergantung kepada keahlian sumber daya manusianya di bidang pemasaran, produksi, keuanganya maupaun di bidang lainnya. Selain itu juga tergantung pada kemampuan manajemen dalam mengkombinasikan fungsi-fungsinya agar organisasi dapat berjalan dengan lancar.

4

Jadi, pemasaran merupakan suatu usaha yang dapat dilakukan oleh individu maupun

kelompok untuk mencukupi kebutuhannya dengan menciptakan dan menjual produk kepada

orang atau kelompok lain.

Jasa

1. Pengertian jasa

Menurut Lupiyoadi (2008: 8) Jasa sering dipandang sebagai suatu fenomena yang rumit. Kata jasa itu sendiri mempunyai banyak arti, dari mulai pelayanan personal (personal service) sampai jasa sebagai suatu produk. Sedangkan perusahaan yang memberikan operasi jasa adalah mereka yang memberikan konsumen produk jasa baik yang berwujud atau tidak, seperti transportasi, hiburan, restoran, dan pendidikan.

2. Karakteristik dan klasifikasi jasa

Produk jasa memiliki karakteristik yang berbeda dengan barang (produk fisik) (Lupiyoadi, 2008: 13) diantaranya menyebutkan karakteristik tersebut sebagai berikut : (a)

Intangibility (tidak berwujud), jasa tidak dapat dilihat, dirasa, diraba, didengar atau dicium, sebelum jasa dibeli. Nilai penting dari hal ini adalah nilai tidak berwujud yang dialami konsumen dalam bentuk kenikmatan, kepuasan, atau rasa aman. (b) Unstorability, jasa tidak mengenal persediaan atau penyimpanan dari produk yang telah dihasilkan. Karakteristik ini disebut juga tidak dapat (inseparabilty) dipisahkan mengingat pada umumnya jasa dihasilkan dan dikonsumsi secara bersamaan. (c) Customization, jasa juga sering kali didisain khusus untuk kebutuhan pelanggan, sebagaimana pada jasa asuransi dan kesehatan.

Kualitas

kualitas adalah keseluruhan ciri-ciri dan karakteristik-karakteristik dari suatu produk/jasa dalam hal kemampuannya untuk memenuhi kebutuhan-kebutuhan yang telah ditentukan bersifat laten.

Pelayanan

Pelayanan merupakan salah satu variabel yang diikutsertakan dalam pemasaran maupun dalam hal pengkonsumsian produk oleh konsumen karena pelayanan yang baik kepada pelanggan merupakann suatu nilai tambah perusahaan. Definisi pelayanan adalah “Salah satu strategi produk, produk perusahaan biasanya mencakup berbagai pelayanan itu bisa merupakan bagian kecil atau bagian besar dari seluruh produk (Kotler, 2009: 208).

Kualitas Pelayanan

Menurut Irawan (2008: 64) dalam bukunya yang bejudul 10 prinsip kepuasan pelanggan, mendefinisikan kualitas pelayanan adalah suatu permulaan dari kepuasan pelanggan dan juga hasil dari kepuasan pelanggan, baik kualitas pelayanan dan kepuasan pelanggan ini mempengaruhi intensitas kunjungan yang lebih kuat sehingga peningkatan kualitas pelayanan harus berorientasi pada pelanggan.

Dimensi Kualitas Layanan

Menurut Tjiptono (2008: 281) Terdapat lima dimensi utama kualitas jasa yaitu sebagai berikut :

a. Reliability (kehandalan), yaitu kemampuan memberikan layanan yang dijanjikan dengan segera, akurat, dan memuaskan.

5

c. Assurance (jaminan), yaitu jaminan mencakup pengetahuan, kompetensi, kesopanan, dan sifat dapat dipercaya dimiliki para karyawan, bebas dari bahaya, resiko atau keragu-raguan.

d. Empathy (perhatian), yaitu meliputi kemudahan dalam menjalin relasi, komunikasi yang baik, perhatian pribadi, dan pemahaman atas kebutuhan individual para konsumen.

e. Tangibles (bukti fisik), yaitu meliputi fasilitas fisik, perlengkapan, pegawai dan sarana komunikasi.

Mengelola Kualitas Pelayanan Jasa

Salah satu cara utama yang dipakai oleh perusahaan jasa dalam membedakan dirinya sendiri adalah dengan menyampaikan kualitas yang lebih tinggi secara konsisten ketimbang yang dilakukan oleh pesaing (Tjiptono, 2008; 284). Membuat pelanggan tetap bertahan mungkin merupakan ukuran terbaik untuk kualitas kemampuan perusahaan jasa untuk mempertahankan pelanggannya tergantung pada seberapa konsistensi perusahaan menyampaikan nilai kepada mereka.

Pemulihan pelayanan (service recovery) yang baik dapat mengubah pelanggan yang kecewa menjadi pelanggan yang setia. Sesungguhnya pemulihan yang baik menambah loyalitas dan pembelian pelanggan daripada jika segala sesuatunya berawal dengan lancar. Perusahan jasa yang baik juga mengkomunikasikan perhatian mereka atas kualitas jasa pada kepada karyawan dan memberikan umpan balik kinerja.

Bank

1. Pengertian Bank

Menurut Kasmir (2008: 12) bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak. Bank merupakan suatu jenis lembaga keuangan yang memiliki usaha utama menghimpun dana dari masyarakat dalam bentuk simpanan yang merupakan sumber dana bank. Demikian pula dari segi penyaluran dananya, hendaknya bank tidak semata-mata memperoleh keuntungan yang sebesar-besarnya bagi pemilik tetapi juga kegiatannya itu harus diarahkan pada peningkatan taraf hidup masyarakat. Hal ini merupakan komitmen bagi setiap bank yang menjalankan usahanya di Indonesia. Dapat disimpulkan bank diartikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya.

2. Fungsi Bank

((a) Menyediakan mekanisme dan alat pembayaran dalam kegiatan ekonomi (b) Menciptakan uang (c) Menghimpun dana dan menyalurkannya kepada masyarakat (d) Menawarkan jasa-jasa keuangan lainnya

3. Jenis Bank

Menurut Rindjin (2008: 20), jenis bank dapat dibagi berdasarkan dari segi fungsi, segi kepemilikan dan segi ada tidaknya hak untuk menciptakan tenaga beli baru.

a. Dilihat dari segi fungsinya

6

2) Bank Umum (Commercial Bank) ialah bank yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk giro dan deposito serta usahanya terutama memberikan kredit jangka pendek.

3) Bank Tabungan (Saving Bank) ialah bank yang dalam pengumpulan dananya terutama

menerima simpanan dalam bentuk tabungan dan usahanya terutama

memperbungakan dananya dalam kertas berharga.

4) Bank Pembangunan (Development Bank) ialah bank yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk deposito/mengeluarkan kertas berharga jangka menengah dan panjang di bidang pembangunan.

b. Dilihat dari segi kepemilikannya

1) Bank umum milik negara (selain Bank Indonesia) 2) Bank umum milik swasta

3) Bank umum milik Koperasi

4) Bank umum milik daerah, yang berada di setiap Propinsi 5) Bank umum milik asing

6) Bank umum milik campuran

Kepuasan Konsumen

Kepuasan konsumen adalah tingkat perasaan seseorang setelah membandingkan dengan harapannya (Tjiptono, 2008: 353). kepuasan konsumen merupakan situasi kognitif pembeli berkenaan dengan kesepadanan atau ketidaksepadanan antara hasil yang didapatkan dibandingkan dengan pengorbanan yang dilakukan.

Kepuasan adalah perasaan seseorang mengenai kesenangan atau kepuasan hasil yang mengecewakan dari membandingkan penampilan produk yang telah disediakan yang berhubungan dengan harapan si pelanggan. Ada beberapa cara untuk tingkat kepuasan pelanggan, yaitu (Kotler, 2008: 36) :

1. Sistem keluhan dan saran 2. Survey kepuasan pelanggan

Biasanya penelitian mengenai keputusan pelanggan dilakukan melalui pos, telepon, atau wawancara pribadi atau bisa juga perusahaan mengirimkan angket ke orang-orang tertentu. Pengukuran kepuasan pelanggan melalui metode ini dapat dilakukan berbagai cara diantaranya:

a. Direct Reported satisfaction ( pelaporan kepuasan secara langsung)

b. Derived Dissatisfaction (Kesenjangan Ketidakpuasan)

c. Problem Analysis (Analisis Masalah)

d. Importance-Performance Analysis (Analisis Tingkat Kepentingan) Penelitian Terdahulu

Penelitian terdahulu yang berhubungan dengan penelitian yang dilakukan sekarang adalah sebagai berikut :

1. Mindiyantara (2010: 34)

Judul: Analisis Hubungan Harga Sewa, Lokasi, Pelayanan, dan Fasilitas Terhadap Kepuasan Konsumen Graha Futsal Surabaya. Perbedaan penelitian terdahulu dengan penelitian sekarang yaitu:

a. Obyek pada penelitian terdahulu ialah graha futsal surabaya. Sedangkan penelitian sekarang adalah PT. Bank Jatim Cabang Klampis Surabaya.

7

c. Responden pada penelitian terdahulu sebanyak 50 orang. Sedangkan responden pada penelitian sekarang sebanyak 77 orang.

Persamaan antara penelitian terdahulu dengan peneltian sekarang yaitu : a. Sama-sama menggunakan teknik uji hipotesis uji F dan uji T.

2. Arsiani (2011: 41)

Judul: Pengaruh Tangible, Reability, Responsiveness, Assurance, dan Empaty terhadap Kepuasan Pelanggan Memilih Pulsa Elektrik pada CV. Duta Pulsa di Sidoarjo. Perbedaan penelitian terdahulu dengan penelitian sekarang yaitu :

a. Objek yang diteliti oleh penelitian terdahulu adalah CV Duta Pulsa di Sidoarjo. Sedangkan penelitian sekarang adalah PT. Bank Jatim Cabang Klampis Surabaya.

b. Responden yang digunakan pada penelitian terdahulu sebanyak 100 responden. Sedangkan peneltian sekarang sebanyak 77 responden.

Persamaan antara penelitian terdahulu dengan penelitian sekarang yaitu :

a. Sama-sama menggunakan penelitian tentang kualitas layanan terhadap kepuasan pelanggan

b. Sama-sama menggunakan variabel bebas antara lain : tangibles, reliability, responsiveness,

assurance dan empathy dengan variabel terikatnya kepuasan pelanggan. c.

Rerangka Pemikiran

Rerangka pemikiran dalam penelitian ini dapat digambarkan dalam suatu bagan yang

tersaji pada gambar berikut ini :

Gambar 1

Rerangka Pemikiran

Perumusan Hipotesis

8

Mengacu pada rumusan masalah, tujuan penelitian dan tinjauan teoritis seperti yang

telah diuraikan sebelumnya, maka hipotesis yang diajukan dalam penelitian ini dirumuskan

sebagai berikut :

1.

Diduga bukti fisik berpengaruh positif terhadap kepuasan pelanggan pada PT Bank Jatim

Cabang Klampis Surabaya.

2.

Diduga kehandalan berpengaruh positif terhadap kepuasan pelanggan pada PT Bank Jatim

Cabang Klampis Surabaya.

3.

Diduga daya tanggap berpengaruh positif terhadap kepuasan pelanggan pada PT Bank

Jatim Cabang Klampis Surabaya.

4.

Diduga jaminan berpengaruh positif terhadap kepuasan pelanggan pada PT Bank Jatim

Cabang Klampis Surabaya.

5.

Diduga empati berpengaruh positif terhadap kepuasan pelanggan pada PT Bank Jatim

Cabang Klampis Surabaya.

6.

Diduga variabel jaminan merupakan yang dominan terhadap kepuasan pelanggan pada PT

Bank jatim Cabang Klampis Surabaya.

METODE PENELITIAN

Populasi dan Samapel Penelitian

Populasi adalah wilayah generalisasi yang terdiri dari obyek/subyek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan. Berkenaan dengan itu, maka populasi dalam penelitian ini adalah seluruh nasabah yang melakukan transaksi di PT Bank Jatim Cabang Klampis Surabaya.

Untuk penarikan sampel dalam penelitian ini menggunakan penyebaran quisoner yang dilakukan dengan teknik purposive sampling. Metode teknik purposive sampling atau non probability sampling.r jumlah anggota sampel minimal 5 kali dari jumlah variabel bebas (bukti fisik, kehandalan, daya tanggap, jaminan,dan empati) yang diteliti dan ditambah 10 persen dari hasil perkalian tersebut untuk mencegah terjadinya penyimpangan sampel. Oleh karena indikator variabel bebas dalam penelitian ini adalah berjumlah 14 maka sampel yang diambil sebanyak (5 x 14) = 70 nasabah. Untuk mengantisipasi distorsi pada data hasil penelitian, maka ditambah 10 persen dari hasil perkalian tersebut, sehingga diperoleh 70 x 10% = 7 dengan demikian maka jumlah sampel adalah sebanyak 70 + 7= 77 orang. Dengan demikian jumlah sampel dalam penelitian sebanyak 77 nasabah digenapkan menjadi 80 nasabah.

3.1 Variabel Dan Definisi Operasional Variabel

Variabel yang digunakan dalam penelitian ini terdiri dari dua variabel yaitu variabel bebas (variabel independent) dan variabel terikat (variabel dependen). Yang dimaksud dengan variabel bebas ialah variabel yang menjadi sebab timbulnya atau berubahnya variabel terikat. Jadi variabel bebas adalah variabel yang mempengaruhi, variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.

Variabel bebas adalah kehandalan, daya tanggap, jaminan, empati, dan bukti fisik. Variabel terikat adalah kepuasan pelanggan. Untuk lebih memperjelas variabel-variabel sebagai berikut :

9

Variabel bebas merupakan variabel yang faktornya diukur, dimanipulasi atau dipilih oleh peneliti untuk menentukan hubungannya dengan suatu gejala yang diobservasi. Adapun variabel bebas terdiri atas :

a. Bukti fisik (BF)

Merupakan atribut-atribut jasa yang dapat dilihat secara nyata (berwujud). Indikator-indikator yang terkait dengan bukti fisik :

BF1 Jumlah saluran telpon

BF2 Luas parkir

BF3 Kondisi ruang pelayanan

BF4 Pengoperasian ATM yang disediakan

BF5 Penampilan karyawan bank

b. Kehandalan (Kdl)

Merupakan kemampuan perusahaan untuk memberikan pelayanan sesuai yang dijanjikan secara tepat, cepat, akurat, dan terpercaya, pemberian perhatian pada konsumen dengan indikator sebagai berikut:

K1 Kemampuan dalam memberikan layanan

K2 Kemampuan memberikan informasi

c. Daya Tanggap (DT)

Merupakan kemauan pegawai untuk tanggap membantu para pelanggan dan memberikan pelayanan yang cepat, tepat dengan sertai penyampaian jasa yang jelas. Indikator-indikator yang terkait dengan daya tanggap :

DT1 Kemampuan menanggapi permintaan

DT2 Kecepatan memberikan jasa kepada nasabah

d. Jaminan (Jmn)

Dimensi yang mencakup tentang pengetahuan, sikap, dan kemampuan karyawan untuk meningkatkan kepercayaan dan keyakinan konsumen. Indikator-indikator yang terkait dengan jaminan:

J1 Kemampuan menjaga kerahasiaan nasabah

J2 Situasi lingkungan bank yang aman

J3 Sikap ramah karyawan

e. Empati (Ept)

Meliputi kemudahan dalam menjalin relasi, komunikasi yang baik, perhatian pribadi dan pemahaman atas kebutuhan individu para pelanggan dengan berupaya memahami keinginan konsumen. Indikator-indikator yang terkait dengan empati :

E1 Perhatian pelayanan oleh Bank

E2 Kemampuan memberikan penjelasan

f. Variabel Terikat

Kepuasan pelanggan yaitu ukuran suatu tingkat kepuasan yang diperoleh konsumen atas apa yang diperoleh dari kualitas pelayanan yang ditawarkan oleh Bank Jatim Cabang Klampis Surabaya. Indikator-indikator yang terkait dengan kepuasan pelanggan adalah :

10

KP2 Konsumen yang puas akan mempromosikan kepada kawan, saudara, atau

orang-orang terdekat.

Pengukuran data pada variabel-variabel diatas menggunakan skala likert sebagaimana dikemukakan oleh (Sugiyono, 2009 : 92) bahwa “ rentang nilai yang digunakan untuk memberikan penilaian atau skor adalah 4 sampai dengan 1, namun pertanyaan-pertanyaan tambahan tidak memiliki bobot tertentu melainkan hanya digunakan dalam pembahasan nanti (bersifat deskriptif) bentuk jawaban berbeda-beda tergantung dari definisi operasional, tetapi range nilainya sama ”, yaitu :

1) Jawaban sangat puas Nilai skor 4

2) Jawaban puas Nilai skor 3

3) Jawaban tidak puas Nilai skor 2

4) Jawaban sangat tidak puas Nilai skor 1

Analisis dan Pembahasan Uji Validitas dan Reliabilitas

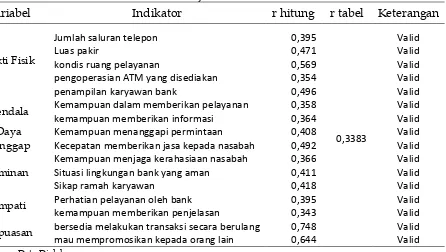

Tabel. 1 Hasil Uji Validitas

Variabel

Indikator

r hitung

r tabel Keterangan

Bukti Fisik

Jumlah saluran telepon 0,395 Valid

Luas pakir 0,471 Valid

kondis ruang pelayanan 0,569 Valid

pengoperasian ATM yang disediakan 0,354 Valid

penampilan karyawan bank 0,496 Valid

Kendala Kemampuan dalam memberikan pelayanan kemampuan memberikan informasi 0,358 0,364 Valid Valid

Daya Tanggap

Kemampuan menanggapi permintaan 0,408

0,3383 Valid Kecepatan memberikan jasa kepada nasabah 0,492 Valid

Jaminan

Kemampuan menjaga kerahasiaan nasabah 0,366 Valid

Situasi lingkungan bank yang aman 0,411 Valid

Sikap ramah karyawan 0,418 Valid

Empati Perhatian pelayanan oleh bank 0,395 Valid

kemampuan memberikan penjelasan 0,343 Valid

Kepuasan bersedia melakukan transaksi secara berulang 0,748 Valid

mau mempromosikan kepada orang lain 0,644 Valid Sumber : Data Diolah

Berdasarkan pada tabel 1 di atas, dapat diketahui bahwa seluruh item pertanyaan mengenai kualitas pelayanan maupun kepuasan yang berjumlah 16 item, mempunyai nilai r

hitung > dari r tabel, yang menunjukkan bahwa seluruh item pertanyaan tersebut seluruhnya

valid dan dapat digunakan dalam penelitian.

Asumsi Klasik

11

atau tidak. Untuk mengetahui apakah data tersebut berdistribusi normal, dapat diuji dengan metode Kolmogorov Smirnov maupun pendekatan grafik

Uji Autokorelasi. menentukan apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t – 1. Dalam penelitian ini data yang digunakan bukan data time series atau data yang diambil pada waktu tertentu, sehingga untuk Uji Autokorelasi tidak dilakukan..

Uji Multikolinieritas. untuk menguji apakah dalam persamaan regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas Mempunyai nilai VIF lebih kecil dari 10, Mempunyai angka

tolerance mendekati 1.

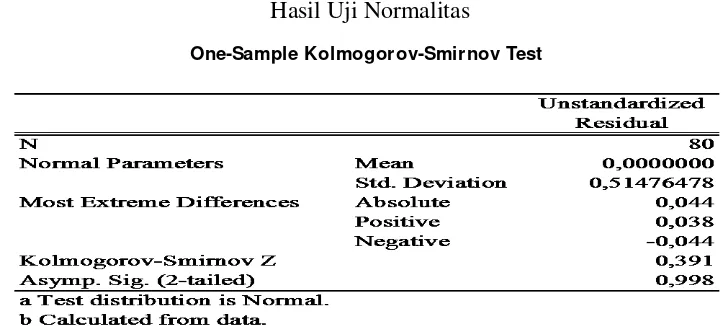

Berdasarkan hasil Uji Normalitas yang telah dilakukan diperoleh hasil sebagai berikut :

Tabel 2

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Sumber : Data Diolah

Berdasarkan pada tabel di atas dapat diketahui bahwa besarnya nilai Asymp sig (2-tailed) sebesar 0,998 > 0,050, hal ini sesuai dengan ketentuan yang telah ditetapkan maka dapat disimpulkan bahwa data tersebut berdistribusi normal dan dapat digunakan dalam penelitian.

12

Tabel. 3

Hasil Uji Multikolinieritas

Sumber : Data Diolah

Berdasarkan pada tabel 3 di atas dapat diketahui bahwa besarnya nilai Variance Influence Factor (VIF) pada seluruh variabel bebas yang dijadikan model penelitian lebih kecil dari 10, dan sesuai dengan ketentuan yang telah ditetapkan maka hal ini berarti dalam persamaan regresi tidak ditemukan adanya korelasi antar variabel bebas atau bisa disebut juga dengan bebas dari Multikolinieritas, sehingga variabel tersebut dapat digunakan dalam penelitian.

Analisis Regresi Linier Berganda

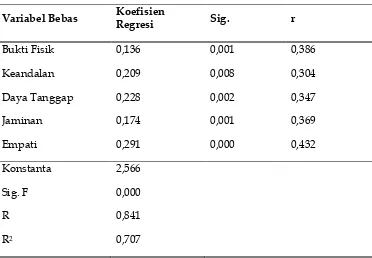

Tabel 4

Hasil Uji Regresi Berganda

Variabel Bebas Koefisien

Regresi Sig. r

Bukti Fisik

Keandalan

Daya Tanggap

Jaminan

Empati

0,136

0,209

0,228

0,174

0,291

0,001

0,008

0,002

0,001

0,000

0,386

0,304

0,347

0,369

0,432

Konstanta

Sig. F

R

R2

2,566

0,000

0,841

0,707

Dari data tabel di atas persamaan regresi yang didapat adalah:

KP = 2,566 + 0,136BF + 0,209Kdl + 0,228DT + 0,174Jmn+ 0,291Ept Dari persamaan regresi di atas dapat diuraikan sebagai berikut:

13

tanggap, jaminan, dan empati = 0, maka kepuasan nasabah yang melakukan transaksi perbankan di PT. Bank Jatim Cabang Klampis Surabaya sebesar 2,566

2. Koefisien regresi Buti Fisik (b1) = 0,136, menunjukkan arah hubungan positif (searah)

antara variabel bukti fisik dengan kepuasan nasabah yang melakukan transaksi perbankan di PT. Bank Jatim Cabang Klampis Surabaya, hal ini menunjukkan semakin baik bukti fisik yang dimiliki oleh Bank Jatim Cabang Klampis Surabaya akan semakin meningkatkan kepuasan nasabah pada bank tersebut. Dengan kata lain jika variabel bukti fisik naik 1 satuan maka kepuasan nasabah juga akan naik sebesar 0,136 dengan asumsi variabel yang lainnya konstan.

3. Koefisien regresi Keandalan (b2) = 0,209, menunjukkan arah hubungan positif (searah)

antara variabel keandalan dengan kepuasan nasabah yang melakukan transaksi perbankan di PT. Bank Jatim Cabang Klampis Surabaya, hal ini menunjukkan semakin baik tingkat keandalan yang dimiliki oleh Bank Jatim Cabang Klampis Surabaya akan semakin meningkatkan kepuasan nasabah pada bank tersebut. Dengan kata lain jika variabel keandalan naik 1 satuan maka kepuasan nasabah juga akan naik sebesar 0,209 dengan asumsi variabel yang lainnya konstan.

4. Koefisien regresi Daya Tanggap (b3) = 0,228, menunjukkan arah hubungan positif

(searah) antara variabel daya tanggap dengan kepuasan nasabah yang melakukan transaksi perbankan di PT. Bank Jatim Cabang Klampis Surabaya, hal ini menunjukkan semakin baik tingkat daya tanggap pada Bank Jatim Cabang Klampis Surabaya akan semakin meningkatkan kepuasan nasabah pada bank tersebut. Dengan kata lain jika variabel daya tanggap naik 1 satuan maka kepuasan nasabah juga akan naik sebesar 0,228 dengan asumsi variabel yang lainnya konstan.

5. Koefisien regresi Jaminan (b4) = 0,174, menunjukkan arah hubungan positif (searah)

antara variabel jaminan dengan kepuasan nasabah yang melakukan transaksi perbankan di PT. Bank Jatim Cabang Klampis Surabaya, hal ini menunjukkan semakin baik jaminan yang diberikan pada Bank Jatim Cabang Klampis Surabaya akan semakin meningkatkan kepuasan nasabah pada bank tersebut. Dengan kata lain jika variabel jaminan naik 1 satuan maka kepuasan nasabah juga akan naik sebesar 0,174 dengan asumsi variabel yang lainnya konstan.

6. Koefisien regresi Empati (b5) = 0,291, menunjukkan arah hubungan positif (searah)

antara variabel empati dengan kepuasan nasabah yang melakukan transaksi perbankan di PT. Bank Jatim Cabang Klampis Surabaya, hal ini menunjukkan semakin baik empati yang diberikan pada Bank Jatim Cabang Klampis Surabaya akan semakin meningkatkan kepuasan nasabah pada bank tersebut. Dengan kata lain jika variabel empati naik 1 satuan maka kepuasan nasabah juga akan naik sebesar 0,291 dengan asumsi variabel yang lainnya konstan.

Uji Kelayakan Model (Uji F )

Uji kelayakan digunakan untuk menguji variabel dalam penelitian yang terdiri dari bukti fisik, kehandalan, daya tanggap, jaminan, dan empati layak atau tidak digunakan dalam model penelitian. Uji kelayakan dalam penelitian ini dalam penelitian ini menggunakan uji F. Adapun prosedur pengujian yang digunakan, sebagai berikut :

14

2. Jika nilai signifikansi Uji F < 0.05, maka variabel kualitas pelayanan yang terdiri dari bukti fisik, kehandalan, daya tanggap, jaminan, dan empati dan layak digunakan model penelitian .

Hasil pengujian yang telah dilakukan tampak pada tabel 16 sebagai berikut.

Tabel 5 Anova

Model Sun Of

Squares df

Mean

Square F Sig

1 Regression 50,554 5 10,111 35,741 0,000

Residual 20,934 74 0,283

Total 71,488 79

a Predictor: (constant), Emapati, Jaminan, Keandalan, Daya Tanggap, Bukti fisik

b Depanden Variabel Kepuasan Pelanggan

Sumber Data : Data Diolah

Dari tabel 5 di atas didapat tingkat signifikan uji F = 0,000 < 0,05 (level of signifikan), yang mengindikasikan bahwa pengaruh variabel bebas yang terdiri dari bukti fisik, keandalan, daya tanggap, jaminan dan empati secara bersama-sama (simultan) berpengaruh terhadap kepuasan nasabah yang melakukan transaksi perbankan di PT. Bank Jatim Cabang Klampis Surabaya. Hasil ini mengindikasikan model penelitian layak dilanjutkan pada analisa berikutnya. Kondisi juga mencerminkan bahwa naik turunnya tingkat kepuasan nasabah yang melakukan transaksi perbankan di PT. Bank Jatim Cabang Klampis Surabaya ditentukan seberapa baik layanan yang diberikan oleh bank tersebut. semakin baik layanan yang diberikan akan semakin meningkatkan tingkat kepuasan nasabah pada bank tersebut.

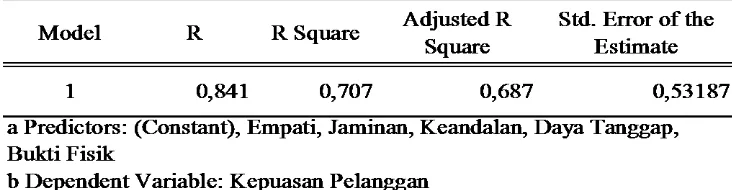

Koefisien Determinasi (R2)

Hasil pengujian yang telah dilakukan tampak pada tabel 16 dapat sebagai berikut :

Tabel 6 Model Summary

Sumber Data : Data Diolah

Dari tabel 6 di atas diketahui R square sebesar 0,707 atau 70,7% yang menunjukkan sumbangan atau kontribusi dari variabel bukti fisik, kehandalan, daya tanggap, jaminan, dan empati secara bersama-sama terhadap kepuasan nasabah yang melakukan transaksi perbankan di PT. Bank Jatim Cabang Klampis Surabaya adalah besar. Sedangkan sisanya (100 % - 70,7% = 29,3%) dikontribusi oleh faktor lainnya.

15

Bank Jatim Cabang Klampis Surabaya. Koefisien korelasi berganda ditunjukkan dengan (R) sebesar 0,841 atau 84,1%. Hasil ini menunjukkan bahwa korelasi atau hubungan antara variabel tersebut terhadap kepuasan nasabah yang melakukan transaksi perbankan di PT. Bank Jatim Cabang Klampis Surabaya memiliki hubungan yang erat.

Pengujian Hipotesis (Uji t)

Adapun prosedur pengujian yang digunakan, sebagai berikut :

1. Jika nilai signifikansi Uji t > 0.05, maka H0 diterima dan H1 ditolak, yang berarti variabel

bebas yang terdiri dari bukti fisik, keandalan, daya tanggap, jaminan dan empati secara parsial tidak berpengaruh signifikan terhadap kepuasan nasabah yang melakukan transaksi perbankan di PT. Bank Jatim Cabang Klampis Surabaya.

2. Jika nilai signifikansi Uji t < 0.05, maka H0 ditolak dan H1 diterima, yang berarti variabel

bebas yang terdiri dari bukti fisik, keandalan, daya tanggap, jaminan dan empati secara parsial berpengaruh signifikan terhadap kepuasan nasabah yang melakukan transaksi perbankan di PT. Bank Jatim Cabang Klampis Surabaya

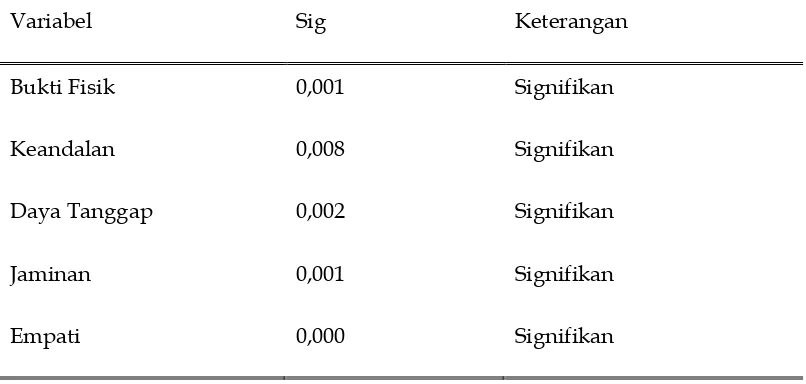

Tabel 7

Hasil Perolehan Tingkat Signifikan

Variabel Sig Keterangan

Bukti Fisik 0,001 Signifikan

Keandalan 0,008 Signifikan

Daya Tanggap 0,002 Signifikan

Jaminan 0,001 Signifikan

Empati 0,000 Signifikan

Sumber Data : Data Diolah

1. Uji Parsial Pengaruh Variabel Bukti Fisik Terhadap Kepuasan Nasabah

Dari hasil pengujian yang telah dilakukan seperti tampak pada tabel 7 di atas diperoleh tingkat signifikan variabel bukti fisik = 0,001 < = 0,050 (level of signifikan), maka H0

ditolak dan H1 diterima. Kondisi ini menunjukkan pengaruh bukti fisik terhadap

kepuasan nasabah yang melakukan transaksi perbankan di PT. Bank Jatim Cabang Klampis Surabaya adalah signifikan.

2. Uji Parsial Pengaruh Variabel Keandalan Terhadap Kepuasan Nasabah

Dari hasil pengujian yang telah dilakukan seperti tampak pada tabel 7 di atas diperoleh tingkat signifikan variabel keandalan = 0,008 < = 0,050 (level of signifikan), maka H0

ditolak dan H1 diterima. Kondisi ini menunjukkan pengaruh keandalan terhadap

kepuasan nasabah yang melakukan transaksi perbankan di PT. Bank Jatim Cabang Klampis Surabaya adalah signifikan.

16

Dari hasil pengujian yang telah dilakukan seperti tampak pada tabel 17 di atas diperoleh tingkat signifikan variabel daya tanggap = 0,002 < = 0,050 (level of signifikan), maka H0

ditolak dan H1 diterima. Kondisi ini menunjukkan pengaruh daya tanggap terhadap

kepuasan nasabah yang melakukan transaksi perbankan di PT. Bank Jatim Cabang Klampis Surabaya adalah signifikan.

4. Uji Parsial Pengaruh Variabel JaminanTerhadap Kepuasan Nasabah

Dari hasil pengujian yang telah dilakukan seperti tampak pada tabel 17 di atas diperoleh tingkat signifikan variabel jaminan = 0,001 < = 0,050 (level of signifikan), maka H0 ditolak

dan H1 diterima. Kondisi ini menunjukkan pengaruh jaminan terhadap kepuasan

nasabah yang melakukan transaksi perbankan di PT. Bank Jatim Cabang Klampis Surabaya adalah signifikan.

5. Uji Parsial Pengaruh Variabel Empati Terhadap Kepuasan Nasabah

Dari hasil pengujian yang telah dilakukan seperti tampak pada tabel 7 di atas diperoleh tingkat signifikan variabel empati = 0,000 < = 0,050 (level of signifikan), maka H0 ditolak

dan H1 diterima. Kondisi ini menunjukkan pengaruh empatiterhadap kepuasan nasabah

yang melakukan transaksi perbankan di PT. Bank Jatim Cabang Klampis Surabaya adalah signifikan.

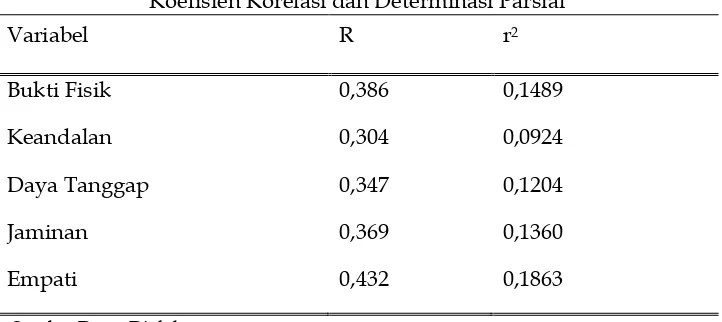

Koefisien Determinasi Partial (r2)

Tabel 8

Koefisien Korelasi dan Determinasi Parsial

Variabel R r2

Bukti Fisik 0,386 0,1489

Keandalan 0,304 0,0924

Daya Tanggap 0,347 0,1204

Jaminan 0,369 0,1360

Empati 0,432 0,1863

Sumber Data : Diolah

Dari korelasi parsial diatas maka dapat diperoleh koefisien determinasi parsial dengan penjelasan sebagai berikut:

a. Koefisien korelasi determinasi parsial variabel bukti fisik = 0,1489 yang menunjukkan kotribusi yang diberikan variabel tersebut terhadap kepuasan nasabah yang melakukan transaksi perbankan di PT. Bank Jatim Cabang Klampis Surabaya sebesar 14,89%.

b. Koefisien korelasi determinasi parsial variabel keandalan = 0,0924 yang menunjukkan kotribusi yang diberikan variabel tersebut terhadap kepuasan nasabah yang melakukan transaksi perbankan di PT. Bank Jatim Cabang Klampis Surabaya sebesar 9,24%.

c. Koefisien korelasi determinasi parsial variabel daya tanggap= 0,1204 yang menunjukkan kotribusi yang diberikan variabel tersebut terhadap kepuasan nasabah yang melakukan transaksi perbankan di PT. Bank Jatim Cabang Klampis Surabaya sebesar 12,04%.

17

e. Koefisien korelasi determinasi parsial variabel empati = 0,1863 yang menunjukkan kotribusi yang diberikan variabel tersebut terhadap kepuasan nasabah yang melakukan transaksi perbankan di PT. Bank Jatim Cabang Klampis Surabaya sebesar 18,63%.

Dari hasil tersebut di atas dapat disimpulkan bahwa variabel yang mempunyai pengaruh yang dominan adalah empati karena mempunyai koefisien determinasi partialnya paling besar.

Pembahasan

Kualitas layanan yang baik merupakan salah satu hal yang penting dan menjadi salah satu syarat kesuksesan dalam industri jasa, salah satunya perbankan. Layanan nasabah dimasukkan sebagai salah satu syarat utama dalam upaya untuk memikat calon nasabah atau untuk melayani nasabah yang sudah ada. Nasabah selalu mengharapkan agar mereka mendapatkan pelayanan yang maksimal dan profesional dari para penyedia jasa layanan yang dalam hal ini adalah bank. Nasabah juga akan dapat memberikan penilaian bagaimana pelayanan yang diberikan, keramahan para pegawainya dan kecepatan dalam memberikan pelayanan. Kualitas layanan yang memuaskan akan memberikan kesan yang baik terhadap bank dan sebaliknya jika kualitas layanan mengecewakan maka kesan yang diterima nasabah akan buruk. Kualitas layanan juga akan berdampak langsung terhadap loyalitas nasabah.

Hasil analisis yang telah dilakukan diatas menunjukkan bahwa pengaruh variabel bukti fisik, keandalan, daya tanggap, jaminan dan empati secara bersama-sama (simultan) berpengaruh terhadap kepuasan nasabah yang melakukan transaksi perbankan di PT. Bank Jatim Cabang Klampis Surabaya. Hasil ini mengindikasikan model penelitian layak dilanjutkan pada analisa berikutnya. Kondisi juga mencerminkan bahwa naik turunnya tingkat kepuasan nasabah yang melakukan transaksi perbankan di PT. Bank Jatim Cabang Klampis Surabaya ditentukan seberapa baik layanan yang diberikan oleh bank tersebut. semakin baik layanan yang diberikan akan semakin meningkatkan tingkat kepuasan nasabah pada bank tersebut. Hasil ini didukung dengan perolehan koefisien korelasi sebesar 84,1% yang menunjukkan bahwa korelasi atau hubungan antara variabel tersebut terhadap kepuasan nasabah yang melakukan transaksi perbankan di PT. Bank Jatim Cabang Klampis Surabaya memiliki hubungan yang erat. Dengan pelayanan yang semakin baik akan membuat nasabah semakin senang. Kualitas pelayanan sesuai dengan yang dijanjikan dengan pelayanan bank yang cepat dan tepat tentunya akan sangat membantu bagi nasabah yang sangat sibuk dengan segala aktivitas. Apalagi jika ditunjang dengan penggunaan sistem teknologi terbaru serta tingkat keamanan bank yang terjamin membuat nasabah akan semakin loyal terhadap bank tersebut. Mayoritas nasabah yang memutuskan untuk tetap loyal dalam menggunakan jasa keuangan sebuah bank semata-mata karena didorong oleh pelayanan yang diterimanya dan nasabah tersebut merasa puas atas pelayanan yang diterimanya

SIMPULAN DAN SARAN

Simpulan

1. Hasil pengujian yang telah dilakukan menunjukkan bahwa variabel bukti fisik, keandalan, daya tanggap, jaminan dan empati secara positif berpengaruh terhadap kepuasan nasabah yang melakukan transaksi perbankan di PT Bank Jatim Cabang Klampis Surabaya. Hasil ini mengindikasikan model penelitian layak dilanjutkan pada analisa berikutnya.

18

melakukan transaksi perbankan di PT Bank Jatim Cabang Klampis Surabaya memiliki hubungan yang erat..

3. Hasil pengujian secara parsial menunjukkan dari 5 variabel kualitas pelayanan yang terdiri dari bukti fisik, keandalan, daya tanggap, jaminan dan empati yang masing-masing menunjukkan pengaruh signifikan dan positif terhadap kepuasan nasabah yang melakukan transaksi perbankan di PT Bank Jatim Cabang Klampis Surabaya. Hal tersebut dapat diindikasikan dengan tingkat signifikansi masing-masing variabel tersebut tidak melebihi α = 5%.

4. Variabel yang mempunyai pengaruh yang dominan adalah empati karena mempunyai koefisien determinasi parsialnya paling besar yaitu sebesar 18,63% dibandingkan variabel lainnya.

Saran

1. PT Bank Jatim Cabang Klampis Surabaya hendaknya tetap mempertahankan kualitas layanan yang dirasakan oleh pelanggan memuaskan. Untuk mempertahankan faktor

responsiveness, PT. Bank Jatim Cabang Klampis Surabaya perlu memberikan pengarahan kepada karyawannya, selain itu pihak bank dapat melakukan pelatihan agar karyawan dapat bersikap ramah dan sopan dalam melayani nasabah.

2. Hendaknya PT Bank Jatim Cabang Klampis Surabaya selalu meningkatkan kualitas layanan. Hal ini dilakukan agar kepuasan nasabah penggunaan ATM bersama akan selalu terjaga.

3. Secara rutin melakukan penelitian untuk mengetahui tanggapan nasabah terhadap kualitas layanan sehingga dapat diketahui kekurangan apa yang perlu diperbaiki dan memperoleh masukan dari nasabah baik berupa kritik maupun saran yang bermanfaat bagi kepuasan nasabah PT Bank Jatim Cabang Klampis Surabaya.

DAFTAR PUSTAKA

Arsiani, F. 2011. Pengaruh Tangible, Reability, Responsiveness, Assurance, dan Empaty terhadap Kepuasan Pelanggan Memilih Pulsa Elektrik pada CV. Duta Pulsa di Sidoarjo. Skripsi. STIESIA. Surabaya.

Irawan, H. 2008. 10 Prinsip Kepuasan Pelanggan. Elex Media. Komputindo Gramedia. Jakarta. Kasmir. 2008. Pemasaran Bank. Pranaida Media. Jakarta.

Kotler, P. 2008. Manajemen Pemasaran. Jilid 2. Jakarta. Bumi Aksara

________.2009. Manajemen Pemasaran Modern. Terjemahan: Fifth Edition. Prantice Hall. New Jersey.

_________. 2009. Prinsip-Prinsip Pemasaran. Jilid 2. Jakarta. Erlangga. Lupiyoadi, R. 2008. Manajemen Pemasaran Jasa. Salemba Empat. Jakarta.

Mindiyantara, M. 2010. Analisis Hubungan Harga Sewa, Lokasi, Pelayanan, dan Fasilitas Terhadap Kepuasan Konsumen Graha Futsal Surabaya. Skripsi. STIESIA. Surabaya. Rindjin. 2008. Pengantar Perbankan dan Lembaga Keuangan. Gramedia Pustaka Utama. Jakarta. Sugiyono. 2009. Metode Penelitian Administrasi. Bandung. Alfabeta.

Tjiptono, F. 2008. Perspektif manajemen dan Pemasaran Kontemporer. Yogyakarta. Penerbit Andi. __________. 2008. Pemaasaran Jasa. Malang. Bayumedia Malang.