BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada dasarnya setiap perusahaan, baik perusahaan dagang, industri,

maupun jasa mempunyai tujuan untuk memperoleh laba yang optimal. Laba

(profit) adalah selisih jumlah yang dikeluarkan untuk membeli sumber daya yang

menghasilkan produk atau jasa tersebut dengan penerimaan hasil dari penjualannya. Menurut Burton dalam Agnes Sawir (2005, hal 129) modal merupakan investasi perusahaan dalam aktiva jangka pendek atau lancar,

termasuk di dalamnya kas, sekuritas, piutang, persediaan, dan dalam beberapa perusahaan, biaya dibayar di muka. Hal ini menunjukkan bahwa modal adalah

keseluruhan aktiva lancar yang dimiliki oleh perusahaan.

Jumlah laba bersih kerap dibandingkan dengan ukuran kegiatan atau kondisi keuangan lainnya seperti penjualan, aktiva, ekuitas pemegang saham untuk

menilai kinerja sebagai suatu persentase dari beberapa tingkat aktivitas atau investasi.

Adapun Faktor-faktor yang akan mempengaruhi laba bersih suatu perusahaan adalah meliputi pertumbuhan penjualan, perputaran aktiva, current ratio, beban-beban operasional, tingkat hutang dan modal. (Munawir, 2002 : 64).

Modal mempunyai peranan yang sangat penting bagi perusahaan, karena modal digunakan untuk membelanjai operasional sehari-hari perusahaan secara

langsung dan terus-menerus, berputar selama perusahaan tersebut beroperasi sesuai dengan tujuannya memperoleh keuntungan. Untuk dapat menghindari

mengatur penggunaan modalnya dengan seekonomis dan seefisien mungkin

sehingga tercipta kesesuaian antara kebutuhan dan jumlah dana yang tersedia. Penggunaan modal dilaksanakan secara efisien berarti bahwa setiap jumlah yang

tertanam dalam modal aktif dan modal pasif harus dapat digunakan sebaik mungkin untuk menghasilkan tingkat keuntungan investasi, karena efisien penggunaan modal secara langsung akan menentukan besar kecilnya tingkat

keuntungan yang dihasilkan dari investasi tersebut.

Suatu perusahaan yang mempunyai earning (laba) yang stabil akan selalu dapat memenuhi kewajiban finansialnya sebagai akibat dari penggunaan modal asing. Sebaliknya perusahaan yang mempunyai laba yang tidak stabil akan

menanggung resiko tidak dapat membayar beban bunga atau tidak dapat membayar angsuran-angsuran utangnya pada tahun-tahun atau keadaan yang

buruk, sehingga dapat memperkecil pendapatan.

Agus Sartono (2001:261) Modal yang digunakan adalah penggunaan

sumber dana yang memiliki beban tetap dengan harapan bahwa akan memberikan tambahan keuntungan yang lebih besar daripada beban tetapnya sehingga akan meningkatkan laba perusahaan.

Modal yang digunakan menunjukkan penggunaan hutang dalam

membiayai perusahaan yang dapat mengakibatkan timbulnya resiko keuangan, semakin besar biaya tetap finansial yang ditambahkan pada biaya tetap opersasi (Operating Fixed Cost).

Modal kerja haruslah memadai jumlahnya,tetapi harus dijaga agar modal kerja ini tidak sampai berlebihan. Manajemen perusahaan harus berhati-hati dalam

sebaliknya dengan adanya modal kerja yang berlebihan menunjukan bahwa

terdapat dana yang tidak produktif.

Kasmir (2011, hal 250) Menyebutkan bahwa : ”Modal kerja adalah modal yang digunakan untuk melakukan kegiatan operasi perusahaan atau dapat pula diartikan sebagai investasi yang ditanamkan dalam aktiva lancar atau aktiva

jangka pendek, seperti kas, bank, surat-surat berharga, piutang, persediaan, dan aktiva lancar lainnya.

Agnes Sawir (2005, hal, 129) Dengan modal kerja yang ada, perusahaan diharapkan mampu menjalankan aktivitas perusahaan seperti membiayai operasi

dan juga memenuhi kewajiban perusahaannya. Dengan kata lain sebagian modal kerja harus disediakan untuk membayar kewajiban jangka pendeknya dan kemudian digunakan untuk membiayai operasi perusahaan dalam hal memperoleh

laba.

Aktiva tetap merupakan investasi yang dilakukan perusahaan dalam jangka panjang (lebih dari satu tahun) yang bertujuan tidak untuk dijual kembali melainkan untuk digunakan dalam kegiatan operasional perusahaan. Aktiva tetap

menuntut pemanfaatan maksimum selama umur ekonomisnya, oleh karena itu perlu dibentuk suatu fungsi yang memiliki tanggung jawab untuk mengatur

penggunaan, pemindahan, pemberian otorisasi dan penghentian aktiva tetap. Jika masing-masing fungsi memiliki wewenang untuk menggunakan, memindahkan, dan menghentikan pemakaian aktiva tetap, penggunaan aktiva tetap tidak akan

optimum, karena aktiva tetap yang menganggur di suatu fungsi tidak dapat dimanfaatkan oleh fungsi lain.

Munawir (2004:53) Investasi aktiva tetap yang dapat disusutkan sering kali merupakan bagian signifikan aktiva perusahaan, dimana penyusutan

menyajikan posisi keuangan dan hasil/laba usaha perusahaan. Dengan kata lain

bahwa penyediaan aktiva tetap yang mengalami penyusutan (depresiasi) akan mempengaruhi perusahaan dalam menentukan tingkat laba bersih suatu

perusahaan.

Tabel I.1

Data Modal Kerja, Aktiva Tetap, Dan Laba Bersih

Tahun Aktiva Lancar Hutang Lancar Aktiva Tetap Modal Kerja Laba Bersih 2010 1.566.650.457.397 1.086.530.490.073 175.324.813.060 480,119,967,324 108.657.718.639 2011 1.815.113.154.150 1.272.356.532.418 203.374.980.705 542,756,621,732 108.495.128.708 2012 2.133.046.448.310 1.526.638.697.706 223.049.922.385 606,407,750,604 117.671.693.208 2013 2.262.226.208.594 1.565.759.623.956 209.771.871.672 696,466,584,638 133.863.947.441 2014 194.739.685.737 1.465.759.630.487 194.739.685.737 (1,271,019,944,750) 165.209.011.078

Dari tabel I.I dapat dilihat bahwa terjadi penurunan nilai laba bersih pada

beberapa tahun hal ini akan berdampak, dimana dengan kondisi ini perusahaan akan mengalami kekurangan dalam pembayaran bunga, dividen, dan pajak

pemerintah, sementara menurut teori Hery (2012:187) menyatakan ukuran laba bersih menggambarkan kinerja keuangan perusahaan dalam menghasilkan profit untuk membayar bunga kreditur, deviden, dan pajak pemerintah.

Dari data diatas terjadi penurunan nilai modal kerja sementara teori Agus

Sartono (2001:261) Modal kerja adalah penggunaan sumber dana yang memiliki beban tetap dengan harapan bahwa akan memberikan tambahan keuntungan yang lebih besar daripada beban tetapnya sehingga akan meningkatkan laba

perusahaan.

Demikian juga halnya pada beberapa tahun terjadi penurunan nilai aktiva

tetap sementara menurut teori Munawir (2004:53) Investasi aktiva tetap yang dapat disusutkan sering kali merupakan bagian signifikan aktiva perusahaan,

Berdasarkan uraian latar belakang tersebut, sehingga penulis tertarik untuk

mlakukan penelitian dengan judul “Analisis Modal Kerja Dan Investasi Aktiva Tetap Dalam Meningkatkan Laba Bersih Pada PT. Tiga Raksa Medan”

B. Identifikasi Masalah

Berdasarkan uraian latar belakang masalah diatas maka identifikasi

masalah dalam penelitian ini adalah :

1. Modal kerja mengalami penurunan di beberapa tahun. 2. Aktiva tetap mengalami penurunan di beberapa tahun.

3. Laba bersih yang mengalami penurunan pada beberapa tahun

C. Rumusan Masalah

Adapun rumusan masalah penelitian adalah sebagai berikut : 1. Bagaimana modal kerja dapat meningkatkan laba bersih ? 2. Bagaimana aktiva tetap dapat meningkatkan laba bersih ?

D. Tujuan dan Manfaat Penelitan Tujuan penelitian

1. Untuk mengetahui dan menganalisis modal kerja dalam meningkatkan laba bersih

2. Untuk mengetahui dan menganalisis aktiva tetap dalam meningkatkan laba bersih.

Manfaat Penelitian 1. Bagi Peneliti

Dapat memperluas pengatahuan dan wawasan peneliti mengenai masalah

Perusahaan dapat mengetahui langkah-langkah yang akan diambil dalam

mengantisipasi kegiatan usahanya berdasarkan laba yang tersedia bagi pencapaian sasaran, sehingga diharapkan terus mengalami perkembangan

ke arah yang lebih baik sehingga dapat digunakan sebagai bahan pertimbangan dalam hal menentukan kebijakan penyediaan modal kerja pada masa yang akan datang.

3. Bagi peneliti lain

BAB II

URAIAN TEORITIS

A. Uraian Teoritis 1. Laba

1.1. Pengertian Laba

Kegiatan perusahaan sudah dapat dipastikan berorientasi pada keuntungan

atau laba, menurut Soemarso (2004: 245) Laba adalah selisih lebih Penjualan atas beban sehubungan dengan usaha untuk memperoleh Penjualan tersebut selama periode tertentu. Dapat disimpulkan bahwa yang dimaksud dengan laba sejauh

mana suatu perusahaan memperoleh Penjualan dari kegiatan Penjualan sebagai selisih dari keseluruhan usaha yang didalam usaha itu terdapat biaya yang

dikeluarkan untuk proses Penjualan selama periode tertentu.

Umumnya peusahaan didirikan untuk mencapai tujuan tertentu yaitu memperoleh laba yang optimal dengan pengorbanan yang minimal untuk

mencapai hal tertentu perlu adanya perencanaan dan pengendalian dalam setiap aktivitas usahanya agar perusahaan dapat membiayai seluruh kegiatan yang

berlangsung secara terus menerus.

Pengertian laba menurut Zaky Baridwan (2004: 29) Kenaikan modal (aktiva bersih) yang berasal dari transaksi sampingan atau transaksi yang jarang

terjadi dari badan usaha dan dari semua transaksi atau kejadian lain yang mempengaruhi badan usaha selama satu periode kecuali yang termasuk dari

Sedangkan menurut Henry Simamora (2002: 45) Laba adalah

perbandingan antara Penjualan dengan beban jikalau Penjualan melebihi beban maka hasilnya adalah laba bersih.

Berdasarkan uraian diatas dapat disimpulkan bahwa laba berasal dari semua transaksi atau kejadian yang terjadi pada badan usaha dan akan mempengaruhi kegiatan perusahaan pada periode tertentu dan laba di dapat dari

selisih antara Penjualan dengan beban, apabila Penjualan lebih besar dari pada beban maka perusahaan akan mendapatkan laba apabila terjadi sebaliknya maka

perusahaan mendapatkan rugi. 1.2. Jenis-Jenis Laba

Menurut Theodorus M. Tuanakotta (2001: 219) mengemukakan jenis-jenis

laba dalam hubungannya dengan perhitungan laba, yaitu : a. Laba bersih

b. Laba dari operasi c. Laba bersih

Adapun penjelasan jenis – jenis laba diatas sebagai berikut :

1. Laba Kotor

Laba bersih yaitu perbedaan antara Penjualan bersih dan Penjualan dengan

harga pokok Penjualan. 2. Laba dari operasi

3. Laba Bersih

Laba bersih yaitu angka terakhir dalam perhitungan laba rugi dimana untuk mencarinya laba operasi bertambah Penjualan lain-lain dikurangi oleh beban

lain-lain.

1.3. Tujuan Laba

Menurut Anis dan Imam (2003 : 216) mengutarakan bahwa tujuan pelaporan laba adalah sebagai berikut :

1) Sebagai indikator efesiensi penggunaan dana yang tertahan dalam perusahaan yang diwujudkan dalam tingkat kembaliannya.

2) Sebagai dasar pengukuran prestasi manajemen.

3) Sebagai dasar penentuan besarnya perencanaan pajak.

4) Sebagai alat pengendalian sumber daya ekonomi suatu negara. 5) Sebagai kompensasi dan pembagian bonus.

6) Sebagai alat motivasi manajemen dalam pengendalian perusahaan.

7) Sebagai dasar bentuk kenaikan kemakmuran. 8) Sebagai dasar pembagian deviden.

Dari kutipan diatas dapat disimpulkan bahwa tujuan dilaporkannya laba

atau lebih dikenal dengan laba atau rugi adalah sebagai indikator efesiensi penggunaan dana yang digunakan sebagai dasar untuk pengukuran, penentuan,

pengendalian, motivasi prestasi manajemen dan sebagai dasar kenaikan kemakmuran serta dasar pembagian deviden untuk para investor yang menanamkan modalnya pada perusahaan.

2. Laba bersih

2.1. Pengertian Laba bersih

bahwa “Laba yang dicapai merupakan pengukur penting efisien dan efektivitas

organisasi” (R.A Supriyono, 2000:330).

Pencapaian laba bersih adalah tercapainya target laba bersih yang

maksimal dengan menunjukkan adanya Penjualan yang lebih tinggi daripada harga pokok Penjualan (Iyan Rohaeni 2004:15).

Laba bersih merupakan hasil dari Penjualan bersih dikurangi dengan harga

pokok Penjualan, hal ini sejalan dengan kutipan dari Soemarso (2001.234) “Laba bersih (gross profit) adalah Penjualan bersih dikurangi harga pokok Penjualan.

Menurut Ahmad Belkaoli (2003: 244) “Laba bersih atas Penjualan, merupakan selisih dari Penjualan bersih dan harga pokok Penjualan . Laba ini dinamakan laba bersih hasil Penjualan bersih sebelum dikurangi dengan beban

operasi lainnya untuk periode tertentu.”

Berdasarkan penjelasan diatas dapat disimpulkan bahwa biaya atau

masukan atau input akan menunjukkan ukuran pencapaian laba bersih apabila setelah jumlah Penjualan diketahui sebagai salah satu faktor yang menentukan nilai laba bersih suatu perusahaan.

2.2. Manfaat Laba bersih

Manfaat analisis perubahan laba bersih bagi manajemen menurut Prastowo

koreksi, khususnya analisis yang menunjukan perbedaan tidak menguntungkan

(rugi) antara anggaran dan realisasi.

Analisis laba bersih yang didasarkan pada anggaran atau biaya standar

dapat memberikan gambaran titik-titik kelemahan dari kinerja periode tersebut. Dengan demikian, manajemen akan mampu untuk menguraikan tindakan-tindakan perbaikan yang diperlukan untuk mengoreksi situasi dan untuk dapat menentukan

sebab-sebab terjadinya penyimpangan yang tidak menguntungkan tersebut.

Kegunaan analisis laba bersih menurut Munawir (2004: 216) yaitu:

Perubahan dalam laba bersih perlu dianalisa untuk mengetahui sebab-sebab perubahan tersebut, baik perubahan yang menguntungkan (kenaikan) maupun perubahan yang tidak menguntungkan (penurunan), sehingga akan dapat diambil

kesimpulan dan atau tindakan seperlunya untuk periode-periode berikutnya.

2.3. Faktor-Faktor Yang Mempengaruhi Laba bersih

Menurut Amstrong (2002: 327) ada beberapa faktor yang mempengaruhi laba bersih, yaitu:

a) Faktor Penjualan, maksudnya jumlah omzet yang dijual pada barang dan jasa, baik dalam unit maupun dalam rupiah. Sementara itu Penjualan ini

dipengaruhi oleh:

1) Faktor harga jual, harga persatuan atau unit atau lainnya produk yang

dijual di pasaran. Penyebab berubahnya merupakan perubahan nilai harga jual per satuan.

2) Faktor jumlah barang yang dijual, banyaknya kuantitas atau jumlah barang yang dijual dalam suatu periode.

dengan harga pokok Penjualan tersebut. Harga pokok Penjualan dipengaruhi

oleh:

1) Harga pokok rata-rata, apabila harga pokok rata-rata naik, laba bersih dapat menurun, begitu pula sebaliknya.

2) Jumlah barang yang dijual, jika jumlah Penjualan meningkat, kemungkinan akan dapat menaikkan laba bersih, begitu pula sebaliknya.

Faktor lain yang harus diperhatikan yaitu adanya ketidakefisiensian di dalam memproduksi barang atau jasa atau menjual barang yang mengakibatkan

pemborosan. Misalkan pengiriman barang yang tidak tepat waktu, pemakaian bahan yang mengakibatkan pemborosan sehingga biaya yang seharusnya tidak diperlukan keluar justru menjadi beban, dan yang paling fatal adalah adanya unsur

kecurangan dari pihak manajemen perusahaan yang bermain dengan perusahaan lain.

Dengan demikian, dapat disimpulkan bahwa perubahan laba bersih disebabkan oleh tiga faktor ini.

a) Berubahnya harga jual

Berubahnya harga jual yang dianggarkan dengan harga harga jual periode sebelumnya.

b) Berubahnya jumlah kuantitas barang yang dijual

perubahan jumlah barang yang akan dijual dari jumlah yang dianggarkan

dengan jumlah periode sebelumnya. c) Berubahnya harga pokok Penjualan

Perubahan harga pokok Penjualan dari yang dianggarkan dengan harga pokok

Penjualan pada periode sebelumnya. Perubahan disebabkan karena adanya kenaikan harga pokok Penjualan dari sumber utamanya.

2) Upah tenaga kerja

3) Kenaikan harga secara umum

3. Modal Kerja

3.1 Pengertian Modal Kerja

Perusahaan yang bergerak di bidang apapun baik itu perusahaan jasa

maupun perusahaan produksi selalu membutuhkan modal kerja untuk membiayai kegiatan usahanya,dengan harapan dana yang telah dikeluarkan dapat kembali

masuk kedalam perusahaan dalam jangka yang relatif pendek. pengertian modal dalam perusahaan belum terdapat suatu kesatuan pendapat diantara ahli ekonomi. untuk melihat pengertian modal itu,maka penulis mengemukakan oebdapat dari

beberapa ahli ekonomi yang memberikan defenisi modal kerja.

Kasmir (2011, hal, 250) Menyebutkan bahwa : ”Modal kerja adalah

modal yang digunakan untuk meelakukan kegiatan operasi perusahaan atau dapat pula diartikan sebagai investasi yang ditanamkan dalam aktiva lancar atau aktiva jangka pendek, seperti kas, bank, surat-surat berharga, piutang, sediaan, dan

aktiva lancar lainnya.”

James C.Van Horne (2005, hal, 308) Menyebutkan bahwa : “Modal kerja

adalah Aktiva lancar yang dikurangi kewajiban jangka pendek.

Jumingan (2005, hal, 66) menyebutkan bahwa : “modal kerja adalah

kelebihan aktiva lancar terhadap utang jangka pendek.

Agnes Sawir (2005, hal, 129) menyebutkan bahwa : “Modal kerja adalah

keseluruhan aktiva lancar yang dimiliki perusahaan,atau dapat pula dimaksudkan sebagai dana yang harus tersedia untuk membiayai kegiatan operasi perusahaan

sehari-hari.”

Secara tradisional,modal kerja (Working Capital) didefenisikan sebagai

sebagaimana didefenisikan menurut akuntansia adalah aktiva yang harus habis

dalam satu kali berputar dalam satu kali proses produksi, dan proses perputarannya adalah dalam jangka waktu yang pendek

Setiap perusahaan selalu membutuhkan modal kerja untuk membelanjai operasinya sehari-hari, misalnya untuk memberikan persekot pembelian bahan

mentah, membayar upah buruh, gaji pegawai dan lain sebagainya,dimana uang atau dana yang dikeluarkan itu diharapkan akan dapat kembali lagi masuk

kedalam perusahaan dalam waktu yang pendek melalui penjualan produksinya.Uang yang masuk berasal dari penjualan produk tersebut akan segera dikeluarkan lagi untuk membiayai operasiselanjutnya. Dengan demikian maka

dana tersebut akan terus-menerus berputar setiap periodenya selama perusahaan masih berjalan.

Menurut Kasmir (2011, hal, 250) pengertian modal kerja secara mendalam terkandung dalam konsep modal kerja yang dibagi tiga macam,yaitu :

1. Konsep kuantitatif

Konsep kuantitatif, menyebutkan bahwa modal kerja adalah seluruh aktiva lancar. Dalam konsep ini adalah bagaimana mencukupi kebutuhan dana atau membiayai operasi perusahaan jangka pendek. 2. Konsep Kualitatif

Konsep kualitatif, merupakan konsep yang menitik beratkan kepada kualitas modal kerja. Konsep ini melihat selisih antara jumlah aktiva

lancar dengan kewajiban lancar, konsep ini disebut modal kerja bersih atau (net working capital).

3. Konsep Fungsional

Konsep fungsional menekankan kepada fungsi dana yang dimiliki

perusahaan dalam memperoleh laba. Artinya sejumlah dana yang dimiliki dan digunakan perusahaan untuk meningkatkan laba

3.2. Jenis-jenis Modal kerja

Jumingan (2005, hal, 71) Menggolongkan modal kerja menjadi dua yaitu 1. Modal kerja permanen

Modal kerja permanen,yaitu jumlah modal kerja minimal yang

harus tetap ada dalam perusahaan untuk melaksanakan operasinya atau sejumlah modal yang secara terus-menerus diperlukan untuk kelancaran usaha.

Modal kerja permanen ini dapat dibedakan :

a. Modal kerja primer,yaitu jumlah modal kerja minimum yang harus ada pada perusahaan untuk menjamin kontinuitas usahanya.

b. Modal kerja normal,yaitu jumlah modal kerja yang diperlukan untuk menyelenggarakan luas produksi yang normal.

2. Modal kerja Variabel

Modal kerja variabel,yaitu modal kerja yang jumlahnya berubah tergantung pada perubahan keadaan.

Modal kerja variabel ini dapat dibedakan dalam :

a. Modal kerja musiman,yaitu modal kerja yang jumlahnya ubah disebabkan dan fluktuasi musim.

b. Modal kerja siklis,yaitu modal kerja jumlahnya berubah-ubah oleh fluktuasi konjungtur.

c. Modal kerja darurat, yaitu modal kerja yang jumlahnya

berubah-ubah karena adanya keadaan darurat atau mendadak yang tidak dapat diketahui atau diramalkan terlebih dahulu (Bambang

Riyanto,1981 hal, 52).

3.3. Penentuan Besarnya Modal Kerja

Modal kerja yang dibutuhkan perusahaan harus segera terpenuhi sesuai dengan kebutuhan perusahaan. Namun,terkadang untuk memenuhi kebutuhan

terpenuhi tidaknya kebutuhan modal kerja sangat tergantung kepada berbagai

faktor yang mempengaruhinya. Oleh karena itu, pihak manajemen dalam menjalankan kegiatan operasi perusahaan terutama kebijakan dalam upaya

pemenuhan modal kerja harus selalu memerhatikan faktor-faktor tersebut.

3.4. Faktor – Faktor Yang Mempengaruhi Modal Kerja

Menurut Jumingan (2005, hal, 69) faktor-faktor mempengaruhi jumlah modal kerja adalah sebagai berikut :

1. Sifat umum atau tipe perusahaan : modal kerja yang dibutuhkan

perusahaan jasa relatif rendah karena investasi dalam persediaan dan piutang perannya menjadi kas relatif cepat. Proporsi modal kerja dari total

aktiva, pada perusahaan jasa relatif kecil berbeda dengan perusahaan industri.

Investasi dalam aktiva lancar cukup besar dengan tingkat perputaran

persediaan piutang yang relatif rendah.

Perusahaan industri memerlukan modal kerja yang cukup besar yakni

untuk melakukan investasi dalam bahan baku, barang dalam proses, dan barang jadi. Fluktuasi dalam pendapatan bersih pada perusahaan jasa juga relatif kecil bila dibandingkan dengan perusahaan industri dari keuangan

2. Waktu yang diperlukan untu memproduksi atau mendapatkan barang dan ongkos produksi per unit/harga beli per unit barang. Jumlah modal kerja

berkaitan langsung dengan waktu yang dibutuhkan mulai dari bahan baku atau barang jadi sampai barang-barang dijual kepada pelanggan.

Makin panjang waktu yang diperlukan untu memproduksi barang atau

bervariasi tergantung pada volume pembelian dan harga beli perunit dari

barang yang dijual.

3. Syarat pembelian dan penjualan : syarat kredit pembelian hutang dagang

atau bahan baku akan mempengaruhi besar kecilnya modal kerja.

Syarat kredit pembelian yang menguntungkan akan memperkecil kebutuhan uang kas yang harus ditanamkan dalam persediaan, sebaliknya

bila pembayaran harus dilakukan segera setelah barang diterima maka kebutuhan uang kas untuk membelanjai volume perdagangan menjadi

lebih besar.

Disamping itu modal kerja juga dipengaruhi oleh syarat kredit penjualan barang. Semakin lunak kredit yang diberikan kepada pelanggan, maka

akan semakin besar kebutuhan modal kerja yang harus ditanamkan dalam piutang. Untuk mengurangi kebutuhan modal kerja dan mengurangi resiko

kerugian karena adanya kebutuhan piutang yang tidak terbayar, biasanya perusahaan memberikan rangsangan potongan tunai (cash discount). 4. Tingkat perputaran persediaan : tingkat perputaran persediaan

menunjukkan berapa kali persediaan tersebut diganti dalam arti dibeli dan dijual kembali. Semakin tinggi tingkat perputaran tersebut, maka jumlah

modal kerja yang dibutuhkan (terutama yang harus diinvestasikan dalam persediaan) semakin rendah untuk dapat mencapai tingkat perputaran yang tinggi maka harus diadakan perencanaan dan pengawasan persediaan

secara teratur dan efisien. Semakin cepat atau tinggi tingkat perputaran akan memperkecil resiko terhadap kerugian yang disebabkan karena

akan menghemat ongkos penyimpanan dan pemeliharaan terhadap

persediaan tertentu.

5. Tingkat perputaran piutang : kebutuhan modal kerja juga tergantung pada

periode waktu yang diperlukan untuk mengubah piutang menjadi uang kas. Bila piutang terkumpul dalam waktu pendek berarti kebutuhan akan modal kerja menjadi semakin rendah/kecil. Untuk mencapai tingkat perputaran

piutang yang tinggi diperlukan pengawasan piutang yang efektif dan kebijaksanaan yang tepat sehubungan dengan perluasan kredit, syarat

kredit penjualan bagi langganan dan penagihan piutang.

6. Pengaruh konjungtur : pada periode makmur (prosperity) aktivitas perusahaan meningkat dan perusahaan cenderung membeli barang-barang

dengan memanfaatkan tingkat harga yang masih rendah. Ini berarti perusahaan memperbesar tingkat persediaan. Peningkatan jumlah

persediaan membutuhkan jumlah modal kerja yang lebih banyak.

Sebaliknya pada periode depresi, volume perdagangan menurun, sehingga perusahaan akan cepat-cepat menjual barang-barangnya dan menarik

semua piutang. Selanjutnya uang yang diperoleh dipergunakan untuk membeli surat-surat berharga, melunasi hutang-hutang atau untuk

menutupi kerugian.

7. Derajat resiko kemungkinan menurunnya harga jual jangka pendek. Menurunnya nilai nol dibanding dengan surat-surat bergarga, maka

Apalagi kerugian semakin bertambah besar berarti sangat dibutuhkan

modal kerja untuk membayar bunga atau melunasi hutang jangka pendek yang sudah jatuh tempo tersebut.

Untuk melindungi hari hal-hal yang tidak terduga atau dari hal-hal yang tidak diinginkan dibutuhkan moda kerja yang relatif besar dalam bentu kas atau surat-surat berharga.

8. Pengaruh musim : perusahaan yang dipengaruhi oleh musim membutuhkan jumlah maksimum moda kerja untuk periode yang relatif

pendek. Modal kerja yang ditanamkan dalam bentuk persediaan berangsur-angsur meningkat dalam bulan-bulan menjelang puncak penjualan.

9. Kredit rating dari perusahaan : jumlah modal kerja dalam bentuk kas

termasuk surat-surat berharga yang dibutuhkan perusahaan untuk membiayai operasinya tergantung pada kebijaksanaan penyediaan uang

kas. Penyediaan uang kas ini tergantung pada :

a) Kredit rating perusahaan (kemampuan meminjam uang dalam jangka waktu pendek)

b) Perputaran persediaan dan piutang.

Lucas (2008:273) menyatakan bahwa beberapa faktor penting dalam

menentukan modal kerja meliputi beberapa faktor: Kelangsungan hidup jangka panjang, konservatisme manajemen, pengawasan, struktur aktiva, risiko bisnis, pengawasan, tingkat pertumbuhan, pajak, profitabilitas. Struktur modal dapat

penelitian ini menggunakan faktor struktur asset, pertumbuhan penjualan dan

profitabilitas

3.5. Sumber Modal Kerja

Kebutuhan akan modal kerja mutlak disediakan dalam bentuk

apapun.Oleh karena itu, untuk memenuhi kebutuhan tersebut, diperlukan sumber-sumber modal kerja yang dapat dicari dari berbagai sumber-sumber yang tersedia. Namun

dalam pemilihan sumber modal harus diperhatikan untung ruginya sumber modal kerja tersebut. Pertimbangan ini perlu dilakukan agar tidak menjadi beban perusahaan ke depan atau akan menimbulkan masalah yang tidak diinginkan.

Menurut S. Munawir (2005, hal, 120) Sumber-sumber modal kerja yang dapat digunakan perusahaan yaitu :

1. Hasil operasi perusahaan adalah jumlah net income yang nampak dalam perhitungan rugi laba ditambah dengan depresiasi dan amortisasi, jumlah ini

menunjukkan jumlah modal kerja yang berasal dari hasil operasi perusahaan dapat dihitung dengan menganalisa laporan perhitungan rugi laba perusahaan tersebut. Dengan adanya keuntungan atau laba dari usaha

perusahaan maka laba tersebut akan menambah modal perusahaan yang bersangkutan.

2. Keuntungan dari penjualan surat-surat berharga (investasi jangka pendek). Surat berharga yang dimiliki perusahaan untu jangka pendek (marketable securities atau efek) adalah salah satu elemen aktiva lancar yang segera

dapat dijual dan akan menimbulkan keuntungan bagi perusahaan. Dengan adanya penjualan surat berharga menyebabkan terjadinya perubahan dalam

kas. Keuntungan yang diperoleh dari penjualan surat berharga ini

merupakan suatu sumber untuk bertumbuhnya modal kerja ; sebaliknya, apabila dalam penjualan tersebut terjadi kemajuan maka akan menyebabkan

berkurangnya modal kerja. Apabila efek atau investasi jangka pendek ini dijual dengan harga jual yang sama dengan haga perolehannya (tanpa laba maupun rugi), maka penjualan efek-efek tersebut tidak akan mempengaruhi

besarnya modal kerja (modal kerja tidak bertambah maupun berkurang). Diadakan menganalisa sumber-sumber modal kerja maka sumber yang

berasal dari keuntungan penjualan surat-surat berharga harus dipisahkan dengan modal kerja yang berasal dari hasil usaha pokok perusahaan .

3. Penjualan aktiva tidak lancar. Sumber lain yang apat menambah modal kerja

adalah hasil penjualan aktiva tetap, investasi jangka panjang dan aktiva tidak lancar lainnya yang tidak diperukan lagi oleh perusahaan. Perubahan

dari aktiva ini menjadi kas atau piutang akan menyebabkan bertambahnya modal kerja sebesar hasil penjualan tersebut. Apabila dari hasil penjualan aktiva tetap atau aktiva tidak lancar lainnya ini segera digunakan untuk

mengganti aktiva yang bersangkutan akan menyebabkan keadaan aktiva lancar sedemikian besarnya sehingga melebihi jumlah modal kerja yang

dibutuhkan (adanya modal kerja yang berlebih-lebihan).

4. Penjualan saham atau obligasi. Untuk menambah dana atau modal kerja yang dibutuhkan perusahaan dapat pula mengadakan emisi saham baru atau

meminta kepada para pemilik perusahaan untuk menambah modalnya. Disamping ini perusahaan dapat juga mengeluarkan obligasi atau bentuk

Penjualan obligasi ini mempunyai konsekuensi bahwa perusahaan harus

membayar bunga tetap, oleh karena itu dalam mengeluarkan hutang dalam bentuk obligasi ini harus disesuaikan dengan kebutuhan perusahaan

penjualan obligasi yang tidak sesuai dengan kebutuhan (terlalu besar) disamping menibulkan beban bunga yang besar, juga akan mengakibatkan keadaan aktiva lancar yang besar sehingga melebihi jumlah modal kerja

yang dibutuhkan.

3.6. Penggunaan Modal Kerja

Hubungan antara sumber dan penggunaan modal kerja sangat erat. Artinya penggunaan modal kerja dipilih dari sumber modal kerja tertentu atau sebaliknya. Penggunaan modal kerja akan dapat mempengaruhi jumlah modal

kerja itu sendiri. Seorang manajer dituntut untuk menggunakan modal kerja secara tepat, sesuai dengan sasaran yang ingin dicapai perusahaan.

Menurut Kasmir (2011, hal, 259) Secara umum dikatakan bahwa penggunaan modal kerja biasa dilakukan perusahaan untuk :

1. Pengeluaran untuk gaji, upah, dan biaya operasi perusahaan lainnya. 2. Pengeluaran untuk membeli bahan baku atau barang dagangan. 3. Menutupi Kerugian akibat penjualan surat berharga.

4. Pembentukkan dana.

5. Pembelian aktiva tetap ( tanah, bangunan, kenderaan, mesin, dan lain-lain) 6. Pembayaran utang jangka panjang (obligasi, hipotek, jangka panjang). 7. Pembelian atau penarikan kembali saham yang beredar.

8. Pengambilan uang atau barang untuk kepentingan pribadi. Kutipan diatas dapat diuraikan sebagai berikut :

1. Pengeluaran gaji dan upah : perusahaan mengeluarkan sejumlah uang

2. Pengeluaran pembelian bahan baku : Pada sejumlah bahan baku yang

dibeli yang akan digunakan untuk proses produksi dan pembelian barang dagangan untuk dijual kembali.

3. Penjualan surat berharga : pada saat perusahaan menjual surat-surat berharga, namun mengalami kerugian.

4. Pembentukkan dana : Pemisahan aktiva lancar untuk tujuan tertentu dalam jangka panjang,misalnya pembentukkan dana pensiun, dana

kembali saham-saham yang sudah beredar dengan alasan tertentu dengan cara membeli kembali, baik untuk sementara waktu maupun selamanya.

8. Pengambilan uang atau barang untuk kepentingan pribadi : Pemilik perusahaan mengambil barang atau uang ini adanya pengambilan

keuntungan atau pembayaran dividen oleh perusahaan.

B. Kerangka Berfikir

Mengetahui bagaimana kondisi keuangan suatu perusahaan, diperlukan laporan keuangan yang disusun setiap akhir periode tertentu. Laporan keuangan

tersebut dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang diberikan kepada manajer. Laporan keuangan yang dimaksud berupa laporan laba rugi menunjukkan kemampuan perusahaan dalam

menghasilkan laba yang telah terjadi pada periode tertentu, kemudian laporan keuangan tersebut dianalisis untuk mengetahui secara jelas posisi keuangan

perusahaan.

Bila perusahaan dapat menekan biaya operasi, maka perusahaan akan dapat meningkatkan laba, demikian juga sebaliknya, bila terjadi pemborosan biaya

akan mengakibatkan menurunnya laba.

Dengan modal kerja yang ada, perusahaan diharapkan mampu

menjalankan aktivitas perusahaan seperti membiayai operasi dan juga memenuhi kewajiban perusahaannya. Dengan kata lain sebagian modal kerja harus disediakan untuk membayar kewajiban jangka pendeknya dan kemudian

digunakan untuk membiayai operasi perusahaan dalam hal memperoleh laba. Aktiva tetap merupakan investasi yang dilakukan perusahaan dalam jangka panjang (lebih dari satu tahun) yang bertujuan tidak untuk dijual kembali melainkan untuk digunakan dalam kegiatan operasional perusahaan. Aktiva tetap

menuntut pemanfaatan maksimum selama umur ekonomisnya, oleh karena itu perlu dibentuk suatu fungsi yang memiliki tanggung jawab untuk mengatur

optimum, karena aktiva tetap yang menganggur di suatu fungsi tidak dapat

dimanfaatkan oleh fungsi lain.

Munawir (2004:53) Investasi aktiva tetap yang dapat disusutkan sering

kali merupakan bagian signifikan aktiva perusahaan, dimana penyusutan karenanya dapat berpengaruh secara signifikan dalam menentukan dan menyajikan posisi keuangan dan hasil/laba usaha perusahaan. Dengan kata lain

bahwa penyediaan aktiva tetap yang mengalami penyusutan (depresiasi) akan mempengaruhi perusahaan dalam menentukan tingkat laba bersih suatu

perusahaan

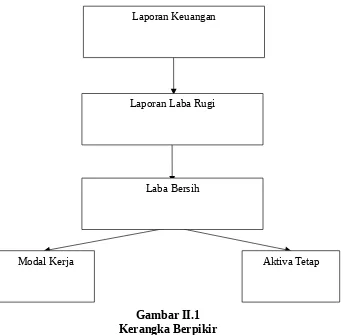

Adapun kerangka berpikir dapat peneliti gambarkan sebagai berikut :

Gambar II.1 Kerangka Berpikir

Laporan Keuangan

Laporan Laba Rugi

Laba Bersih

BAB III

METODOLOGI PENELITIN

A. Pendekatan Penelitian

Pendekatan penelitian yang peneliti gunakan adalah pendekatan

deskriptif.Pendekatan deskriptif merupakan penelitian yang hanya mengumpulkan, menyusun dan mengkalisifikasi data sehingg dapat mengetahui

gambaran yang jelas mengenai masalah yang diteliti.Dan dalam penelitian ini tidak memerlukan hipotesis.

Jika peneliti hanya mengumpulkan, menyusun, mengklasifikasi dan

menafsirkan data sehingga penelitian mengetahui mengenai masalah apa yang akan diteliti. Data yang digunakan peneliti adalah laporan laba rugi.

Definisi operasional variabel dalam penelitian ini sebagai berikut:

1. Modal Kerja

Modal kerja adalah keseluruhan aktiva lancar yang dimiliki perusahaan, atau dapat pula dimaksudkan sebagai dana yang harus tersedia untuk membiayai kegiatan operasi perusahaan sehari-hari. Dalam penelitian ini

modal kerja diukur dengan asset lancar yang dikurangi dengan hutang lancar

2. Aktiva Tetap

Harta kekayaan yang berwujud, yang bersifat relatif permanen, digunakan dalam operasi regular lebih dari satu tahun, dibeli dengan

tujuan tidak untuk dijual kembali 3. Laba bersih

Kelebihan seluruh pendapatan atas seluruh biaya untuk suatu periode

tertentu setelah dikurangi pajak penghasilan yang disajikan dalam bentuk laporan laba rugi.

C. Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada PT. Tiga Raksa Jl. Gatot Subroto Km. 6.5 , Medan 20122

Waktu Penelitian

Adapun waktu penelitian ini dimulai dari bulan Desember 2015sampai Maret 2016. Untuk lebih jelasnya dapat dilihat pada tabel dibawah ini:

Tabel III.1 Waktu Penelitian

Jadwal kegiatan Bulan Pelaksanaan 2015-2016 Modal kerja bersih = Asset lancar –

Hutang Lancar

Desember Januari Februari Maret 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1.Pengajuan judul

2.Pembuatan Proposal

3. Bimbingan

Proposal

4. Seminar Proposal

5. Pengumpulan Data

6. Bimbingan Skripsi

7. Sidang Meja Hijau

D. Jenis Dan Sumber Data Jenis Data

Dalam penelitian ini penulis menggunakan jenis data kuantitatif. Data kuantitatif, berupa angka-angka penjelasan atau pernyataan tentang laporan keuangan PT. Tiga Raksa Medan dari tahun 2010-2014.

Sumber Data

Adapun sumber data yang digunakan penulis dalam melakukan penelitian

ini adalah data sekunder. Data sekunder adalah data yang diperoleh langsung dari perusahaan berupa data tertulis, seperti laporan keuangan dan laporan lainnya

yang diperlukan sehubungan dengan penelitian ini.

E. Teknik Pengumpulan Data

Pengumpulan data pada penelitian ini dilakukan dengan studi dokumentasi yaitu dengan mempelajari, mengklasifikasikan, dan mengalisis data sekunder

G. Teknik Analisis Data

Dalam penelitian ini, teknik analisis data yang digunakan adalah analisis deskriptif, yaitu dengan cara menganalisis data-data laporan keuangan perusahaan

yang mengenai modal kerja, aktiva tetap dan laba bersih kemudian ditarik kesimpulan dari data laporan keuangan tersebut. Data penelitian dianalisis dengan pendekatan akuntansi keuangan. Berikut tahapan analisis data penelitian ini :

1. Mengumpulkan data laporan keuangan dari tahun 2010-2014 terutama Neraca dan laporan laba rugi

2. Menganalisis data modal kerja, aktiva tetap dan laba bersih dari tahun 2010-2014

DAFTAR PUSTAKA

Brealey, Richard A, Stewart C. Myers, dan Alan J. Marcus. 2008. Dasar-dasar Manajemen Keuangan Perusahaan. Jilid 2. Edisi Kelima. Jakarta: Erlangga.

Kasmir, 2008. Analisis Laporan Keuangan, Edisi pertama, PT RajaGrafindo Persada, Jakarta

Amstrong, Gary & Philip, Kotler. 2002. Dasar-dasar Manajemen Keuangan. Jilid 1, Alih Bahasa Alexander Sindoro dan Benyamin Molan. Jakarta: Penerbit Prenhalindo.

Hatta. 2002. Faktor-Faktor yang Mempengaruhi Kebijakan Dividen: Investigasi Pengaruh Teori Stakeholder. JAAI Volume 6 No. 2, Desember 2002

Ratnawati. 2007. Faktor-Faktor yang Mempengaruhi Pertumbuhan Internal. JAAI Volume 6 No. 2, Desember 2002

Devi. 2003. Faktor-faktor yang Mempengaruhi Pertumbuhan Internal.

JurnalBisnis dan Akuntansi

Fabozzi, Frank J. (2000). Manajemen Investasi. Jakarta: Salemba Empat

Dilla Ainur Rahmi. (2014). Analisis pertumbuhan penjualan dan struktur aktivaTerhadap struktur pendanaan eksternal.Jurnal Manajemen & Bisnis Vol 14 No. 01

Suherni Fitria. (2014). Pengaruh Arus Kas Dan Pertumbuhan Laba Terhadap Return Saham Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia 2008 – 2013