ANALISIS PENGELOLAAN KREDIT NASABAH TERHADAP TINGKAT LIKUIDITAS USAHA KOPERASI SIMPAN PINJAM CV

Teks penuh

Gambar

Garis besar

Dokumen terkait

Tingkat likuiditas suatu bank syariah dapat diukur menggunakan Financing to Deposit Ratio (FDR) dimana, rasio yang dapat digunakan untuk mengukur likuiditas suatu bank dalam

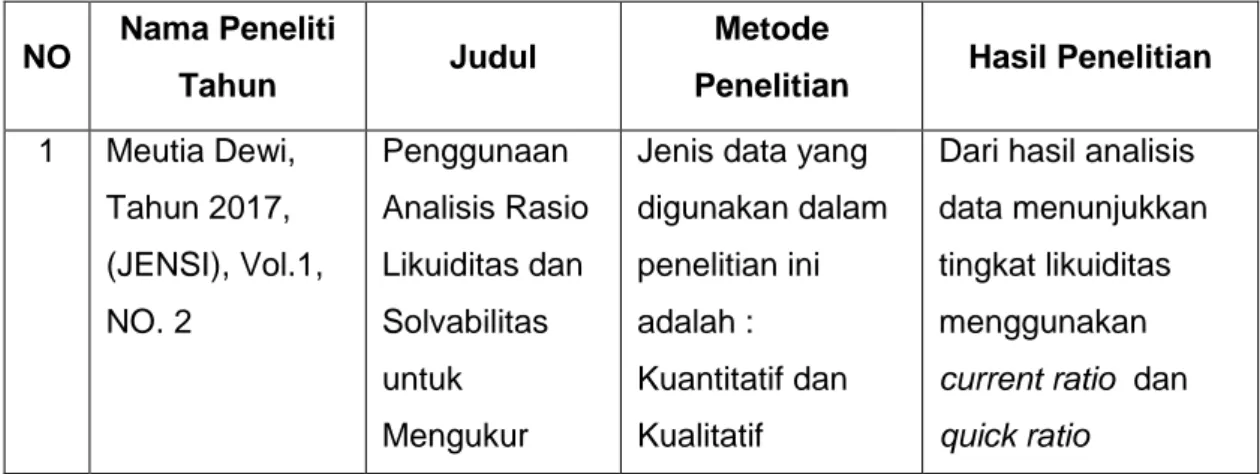

Dari hasil penelitian ini adalah analisis kinerja keuangan Koperasi Simpan Pinjam Sarana Aneka Jasa dinilai dari Rasio Likuiditas, Rasio Solvabilitas dan Rasio Aktivitas

Berdasarkan hasil perhitungan analisis rasio keuangan yang tediri dari analisis rasio likuiditas, rasio aktivitas, dan rasio rentabilitas pada Koperasi simpan pinjam Berkat

Rasio likuiditas menunjukan kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya, sehingga dapat memberikan jawaban atas likuiditas suatu perusahaan, karena current

Penelitian ini difokuskan pada kinerja keuangan yang diukur dengan rasio likuiditas (Current Ratio, Quick Ratio, dan Cash Ratio , Data yang digunakan adalah data

Rumusan masalah dalam penelitian ini adalah (1) seberapa besar penilaian kinerja keuangan ditinjau dari rasio likuiditas, rasio solvabilitas dan rasio rentabilitas

002 2018 Debby Nurul Aulia 132 Dari hasil perhitungan current ratio di atas dapatlah dilihat current ratio koperasi simpan pinjam sejahterah makassar antara tahun 2014-2015, adalah

Current Ratio merupakan salah satu indikator dari rasio likuiditas yang paling umum digunakan untuk menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang