PENDAHULUAN

Latar Belakang Penelitian

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

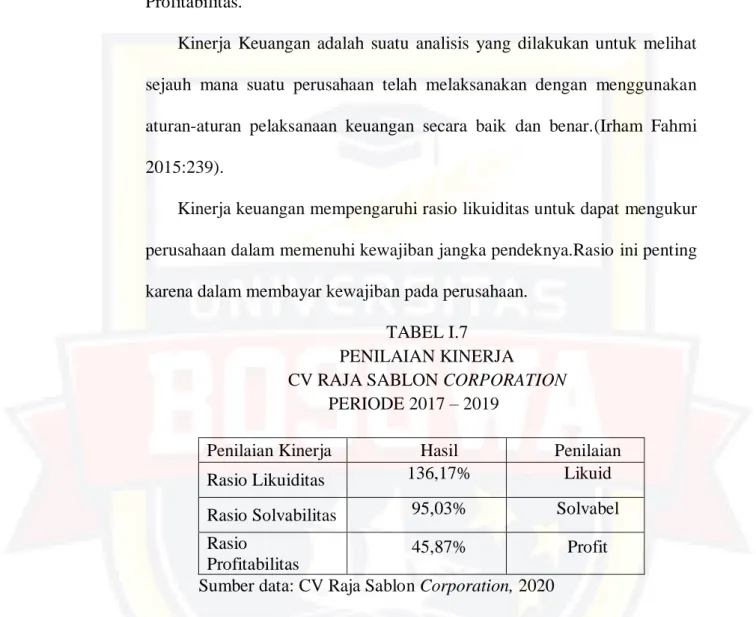

Kinerja Keuangan

- Pengertian Kinerja

- Pengertian Kinerja Keuangan

- Indikator Kinerja Keuangan

- Tujuan dan Manfaat Kinerja Keuangan

- Tahap-tahap Analisis Kinerja Keuangan

- Pengertian Manajemen Keuangan

Mengenai pengertian kinerja keuangan, Irham Fahmi menjelaskan, “Kinerja keuangan merupakan suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menerapkan kaidah-kaidah pelaksanaan keuangan secara benar dan tepat. Menurut Kasmir: Untuk mengukur kinerja keuangan suatu perusahaan dengan menggunakan rasio keuangan, maka dapat dilakukan dengan rasio keuangan yang berbeda-beda.

Laporan Keuangan

- Pengertian Laporan Keuangan

- Tujuan Laporan Keuangan

- Manfaat Laporan Keuangan

- Jenis-jenis Laporan Keuangan

- Arti Penting Laporan Keuangan

Menurut Kasmir (2014:7), “laporan keuangan adalah laporan yang menggambarkan kondisi keuangan perusahaan saat ini atau dalam periode waktu tertentu.” Tujuan dari laporan keuangan adalah untuk memberikan informasi kepada pihak yang membutuhkan tentang keadaan suatu perusahaan dari sudut pandang angka dalam satuan moneter. Laporan keuangan juga menunjukkan apa yang dilakukan manajemen, akuntabilitas apa yang diberikan manajemen, atau sumber daya apa yang dipercayakan manajemen.

Pengguna laporan keuangan (pemilik bisnis dan direktur) yang mengevaluasi kinerja atau akuntabilitas manajemen sehingga pemilik ekuitas dapat membuat keputusan keuangan mengenai menahan atau menjual investasi dalam bisnis. Dalam menganalisis laporan keuangan, khususnya analisis key figure, kita perlu mengetahui tentang jenis dan bentuk laporan keuangan. Laporan laba rugi (income statement) adalah laporan keuangan yang menggambarkan hasil usaha suatu perusahaan pada suatu periode tertentu.

Komentar laporan keuangan adalah laporan yang dibuat sehubungan dengan laporan keuangan yang disajikan. Laporan tahunan mempunyai arti yang sangat penting bagi suatu perusahaan, selain sebagai alat uji kerja bagian akuntansi juga menjadi dasar untuk menentukan atau menilai posisi keuangan perusahaan yang bersangkutan. Analisis laporan keuangan komparatif merupakan analisis yang membandingkan laporan keuangan dua periode atau lebih.

Analisis Laporan Keuangan

- Pengertian Analisis Laporan Keuangan

- Metode dan Teknik Analisis

Dengan analisis ini akan diketahui perbedaan tingkat untung atau rugi untuk berbagai tingkat penjualan. Artinya, evaluasi terhadap data laporan keuangan dengan menyatakan pos-pos dalam laporan keuangan sebagai persentase dari jumlah yang akan dijadikan dasar b. Metode analisis horizontal (dinamis) merupakan metode analisis yang dilakukan dengan membandingkan laporan keuangan beberapa tahun (periode), guna mengidentifikasi perkembangan dan tren.

Disebut metode analisis horizontal karena analisis ini membandingkan item-item yang sama pada periode yang berbeda. Metode analisis vertikal (statis) merupakan metode analisis yang dilakukan dengan cara menganalisis laporan keuangan pada suatu tahun (periode) tertentu, yaitu dengan membandingkan suatu pos dengan pos lainnya dalam laporan keuangan yang sama pada tahun (periode) yang sama. Karena membandingkan satu item dengan item lain dalam laporan keuangan yang sama, maka disebut metode vertikal.

Berdasarkan pendapat para ahli di atas, terdapat dua metode analisis laporan keuangan, yaitu metode vertikal yang diterapkan pada satu periode saja dan metode horizontal yang dilakukan dengan membandingkan periode pelaporan keuangan yang berbeda. Tidak cukup hanya mengetahui bagaimana menerapkan teknik analisis laporan keuangan yang berbeda-beda tersebut, namun perlu juga memahami dan menerapkan makna dari hasil masing-masing teknik tersebut dengan memusatkan perhatian pada bidang analisis yang tepat dan jelas.

Pengertian dan Macam-macam Analisis Rasio Keuangan

- Rasio Keuangan

- Jenis-Jenis Rasio Keuangan

Rasio laporan laba rugi adalah rasio yang seluruh datanya diambil dari laporan pendapatan, misalnya rasio margin kotor, rasio margin operasi, rasio margin bersih, dan lain-lain. c. Kunci antar laporan adalah rasio dimana sebagian datanya berasal dari neraca dan data lainnya berasal dari laporan laba rugi, misalnya tingkat perputaran persediaan, tingkat perputaran piutang dan lain-lain. Rasio ini menunjukkan kemampuan perusahaan dalam membayar hutang yang harus ditutupi dengan aset yang lebih likuid atau aset lancar selain persediaan. Semakin tinggi rasio ini berarti semakin baik, karena modal pinjaman yang digunakan untuk membiayai aktiva perusahaan akan semakin kecil.

Semakin tinggi rasio ini berarti lebih banyak modal sendiri daripada modal pinjaman yang digunakan dalam perluasan aktiva tetap. Rasio ini menunjukkan bahwa sebagian dari ekuitas setiap rupee digunakan sebagai jaminan hutang jangka panjang. Rasio ini membandingkan total utang terhadap ekuitas untuk mengetahui porsi setiap rupee ekuitas yang dijadikan jaminan atas total utang perusahaan.

Rasio ini merupakan perbandingan antara laba operasi yang diperoleh perusahaan dengan aset usaha yang dimiliki untuk menjalankan usahanya, yang menggambarkan keuntungan yang diperoleh dari setiap rupiah aset usaha yang digunakan. Rasio ini menggambarkan laba kotor yang dapat dicapai untuk setiap rupee penjualan, atau bila rasio ini dikurangi. Dengan rasio ini dapat diketahui kemampuan aset usaha dalam menghasilkan keuntungan setelah dikurangi pajak bagi perusahaan.

Kerangka Pikir

Profitabilitas modal ekuitas adalah perbandingan jumlah laba setelah pajak yang tersedia bagi pemilik modal dengan jumlah modal ekuitas yang menghasilkan laba.

Hipotesis

Penelitian Terdahulu

Hasil penelitian menunjukkan bahwa perusahaan sampel semakin mampu membayar utang jangka pendeknya jika dilihat dari rasio utang maka semakin kecil risiko pemberi pinjaman, namun jika dilihat dari rasio modal utang maka semakin besar pula risiko pemilik ekuitas yaitu perusahaan. semakin tidak efisien dalam penggunaan asetnya, dan perusahaan semakin mampu menghasilkan keuntungan setelah Initial Public Offering (IPO).

METODOLOGI PENELITIAN

- Lokasi dan Waktu penelitian

- Metode Pengumpulan Data

- Jenis dan Sumber Data

- Metode Analisis Data

- Defenisi Operasional

Raja Sablon Corporation merupakan usaha sablon dan percetakan dengan 4 divisi yang mempunyai peran di bidangnya masing-masing. Untuk pertama kalinya pada tahun 2016, Raja Sablon Corporation masih terdiri dari 2 bidang yaitu jasa dan penjualan material. Toko Sanika merupakan bagian dari Raja Sablon Corporation yang menjual berbagai jenis sablon dan perlengkapan sablon seperti bahan bakunya.

Raja Printing merupakan bagian dari Raja Sablon Corporation yang menawarkan jasa digital printing seperti Spanduk, Billiard, Spanduk, Stiker Counter, Stiker One Way, Bendera Kain Sintetis, Backlite, Bahan Sablon Polyprint dan lain sebagainya. Dengan 4 bidang bisnis Raja Sablon Corporation ini, kami akan menjadi partner yang tepat untuk Anda. Uraian tugas dan tanggung jawab masing-masing departemen di CV Raja Sablon Corporation adalah sebagai berikut.

Kinerja keuangan perusahaan jika dilihat dari sudut rasio likuiditas yang diukur dengan menggunakan rasio lancar (current rasio) saldo CV Raja Sablon Corporation setiap tahunnya mengalami peningkatan dan hal ini berdampak positif bagi perusahaan karena perusahaan dapat memenuhi utang lancar yang dijaminkan dari aktiva lancar, secara rasio cepat (quick ratio) kondisi CV Raja Sablon Corporation dalam keadaan baik karena aktiva lancarnya setelah dikurangi persediaan mampu menjamin utang lancar perusahaan. Sedangkan rasio kas (cash ratio) CV Raja Sablon Corporation mengalami fluktuasi yang menunjukkan kemampuan perusahaan dalam membayar utang lancarnya dengan uang tunai. Jika dilihat dari rasio profitabilitas, kinerja keuangan perusahaan diukur dengan menggunakan net profit margin, posisi CV Raja Sablon Corporation dinyatakan menguntungkan karena adanya laba.

HASIL DAN PEMBAHASAN

Gambaran Perusahaan

Raja Sablon merupakan bagian dari Raja Sablon Corporation yang menyediakan jasa sablon digital dan manual untuk produksi sablon kaos, sablon topi, sablon berbagai media lainnya seperti payung, sweater, pita ktp, bantal, mug , alas mouse, pulpen, tas pernak pernik, dll., dll. Sablon Raja juga menerima jasa cetak brosur, note, pulpen, gantungan kunci, poster, KTP, stempel, stiker emboss, stiker kertas, signage, serta menerima jasa potong bahan polyflex, stiker dan lain-lain. Produk yang ditawarkan antara lain bahan baku poliflex, tutup polos, bahan pulpen/tempat kunci, mug polos, stiker scotlite, stiker masking, tinta cetak, tinta cetak handguard (karet/plastisol), alat cetak handguard lainnya seperti obat cetak, bibit warna , layar, flex, plastik astralon, dan sebagainya.

Kami juga menjual mesin sablon seperti mesin press mug, mesin pelubang ktp, laminator A3, mesin sablon kaos, mesin potong, print DTG, mesin grafir, mesin press pulpen, mesin stamping, mesin potong kertas dan lain-lain. Alamat toko Sanika untuk saat ini 1 lokasi dan 1 atap dengan Raja Sablon Makassar, namun keduanya mempunyai bidang usaha yang berbeda, laporan keuangan yang berbeda dan sumber daya manusia yang berbeda. Bidang usaha ini dibuka pada bulan Oktober 2017, kemudian bergabung dengan komunitas stiker terbesar di Indonesia bernama KPPS (Komunitas Penjual dan Pemasang Stiker) di wilayah Makassar, sejak saat itu percetakan banyak menerima stiker merek sepeda motor.

Konveksi Raja merupakan bagian dari Raja Sablon Corporation yang bergerak dalam bidang jahit kaos polos untuk kebutuhan sablon. Selain itu kami juga menerima jahit lainnya seperti Polo, PDH, PDL, Almamater, beberapa baju olah raga, baju olah raga dan lain sebagainya. pada. Raja Konveksi baru dibuka pada bulan Mei 2018, namun perkembangan konveksi kami cukup signifikan, yang tadinya hanya ada 2 mesin jahit, kini perusahaan memiliki 14 mesin jahit dengan karyawan puluhan. Kami akan terus berkembang untuk menjadi pemasok yang andal dan terpercaya bagi pelanggan kami. Kelengkapan layanan dan produk yang kami miliki akan menjadi one stop shopping tour bagi Anda yang berkecimpung di dunia sablon dan percetakan.

Analisis Data

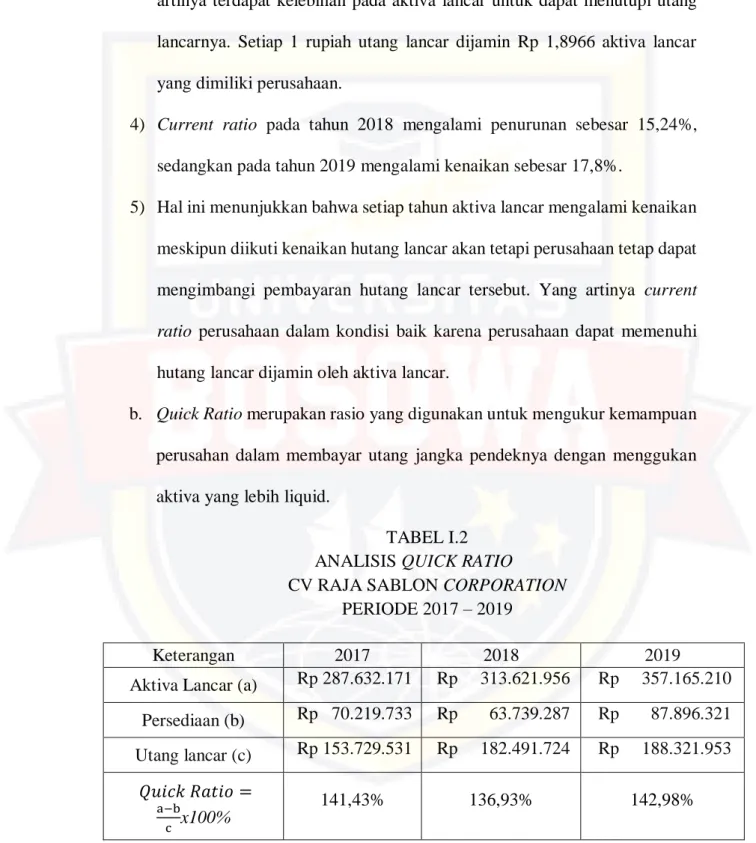

Rasio Lancar adalah rasio yang digunakan untuk mengukur kemampuan perusahaan untuk melunasi hutang jangka pendeknya dengan menggunakan aset lancarnya. Artinya rasio lancar perusahaan dalam keadaan baik karena perusahaan dapat melunasi utang lancar yang dijamin dengan aktiva lancar. Namun karena jumlah aktiva lancar yang cukup besar, sehingga aktiva lancar dikurangi utang jangka pendek menghasilkan imbal hasil yang cukup banyak, maka dapat dikatakan dapat menjamin utang-utang perusahaan.

Kinerja keuangan mempengaruhi rasio likuiditas untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Hubungan ini penting karena dalam pembayaran kewajiban kepada perusahaan. Dalam menganalisis rasio likuiditas perusahaan merupakan perusahaan yang likuid.Rasio ini mengukur kapasitas likuiditas perusahaan dalam jangka pendek dengan melihat aktiva lancar perusahaan relatif terhadap utang lancarnya.Utang yang dimaksud adalah kewajiban perusahaan. Pada perusahaan ini kinerja keuangannya likuid dengan rasio lancar sebesar 182,87% dan rasio cepat sebesar 140,44% serta rasio kas kinerja keuangan perusahaan likuid sebesar 85,21%.

Pengaruh rasio solvabilitas terhadap kinerja keuangan menunjukkan bahwa perusahaan mampu mengelola utangnya agar memperoleh keuntungan dan juga mampu membayar utang perusahaan. Hasil keuangan perusahaan dilihat dari analisis rasio solvabilitas yang diukur menggunakan rasio hutang terhadap aset pada keadaan CV Raja Sablon Corporation berada dalam kondisi solven karena kemampuan perusahaan dalam memenuhi hutang dengan aset berada dalam kondisi baik dan rasio utang jangka panjang dan ekuitas, kondisi CV Raja Sablon Corporation dinyatakan pailit karena perusahaan tidak mampu membayar utangnya dengan ekuitas. Melihat kondisi dari tahun ke tahun, sebaiknya perusahaan lebih meningkatkan produktivitas tenaga kerjanya agar kinerja keuangan perusahaan jauh lebih baik.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil analisis data dalam penelitian ini disimpulkan bahwa hipotesis yang dirumuskan dalam penelitian ini menunjukkan hasil yang sesuai dengan apa yang dirumuskan.

Saran

Dewan Standar Akuntansi Keuangan Penerbit : PT Raja Grafindo Jumingan Analisis Laporan Keuangan Bumi Aksara Surakarta 2005.