PENDAHULUAN

Latar Belakang

Rumusan Masalah

Apakah ada perubahan rasio lancar yang signifikan di PT Telkom Indonesia (Persero) Tbk sebelum dan selama pandemi Covid-19? Apakah ada perbedaan debt to equity ratio yang signifikan di PT Telkom Indonesia (Persero) Tbk sebelum dan selama pandemi Covid-19. Apakah ada perbedaan rasio return on equity yang signifikan di PT Telkom Indonesia (Persero) Tbk sebelum dan selama pandemi Covid-19?

Apakah ada perbedaan yang signifikan rasio perputaran total aset PT Telkom Indonesia (Persero) Tbk sebelum dan selama pandemi Covid-19?

Tujuan Penelitian

Manfaat Penelitian

Diharapkan penelitian ini dapat menjadi referensi atau pertimbangan bagi peneliti selanjutnya, khususnya bagi peneliti kinerja keuangan PT Telkom Indonesia (Persero) Tbk sebelum dan selama pandemi Covid-19. keuangannya dan meningkatkan kinerja keuangan industri selama pandemi covid-19.

LANDASAN TEORI

- Tinjauan Teori

- Pengertian Kinerja Keuangan

- Rasio Keuangan

- Hubungan Rasio Keuangan dan Kinerja Keuangan

- Jenis-Jenis Rasio Keuangan

- PT Telkom Indonesia (Persero) Tbk

- Pandemi COVID-19

- Tinjauan Empiris

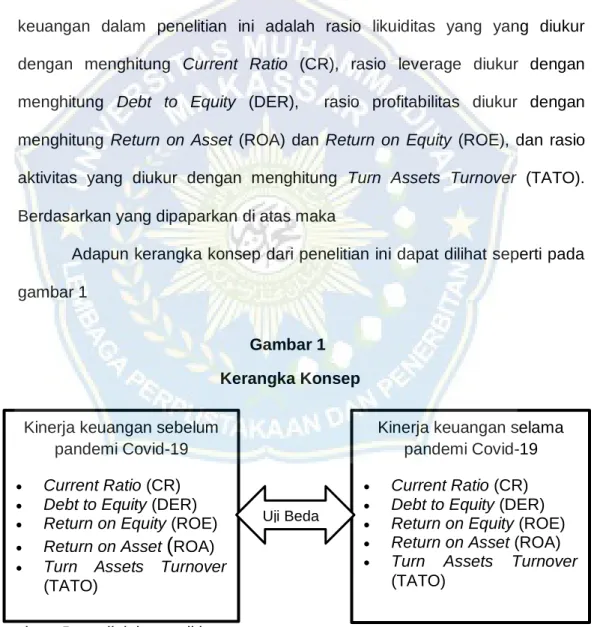

- Kerangka Konsep

- Hipotesis

Analisis rasio keuangan sangat berguna digunakan sebagai alat untuk mengevaluasi kinerja keuangan dan pencapaian perusahaan. Analisis rasio keuangan dapat digunakan sebagai alat untuk menilai keadaan suatu perusahaan dari segi keuangan. Rasio kecukupan utang (Debt to Equity Ratio-DER) adalah rasio utang dan modal dalam pembiayaan industri dan menunjukkan kemampuan modal industri itu sendiri untuk memenuhi semua kewajibannya. TIE) Laporan ini menunjukkan tingkat keahlian industri dalam memenuhi pembayaran bunga tahunan atas utangnya.

Rasio keuangan yang digunakan untuk mengukur kinerja keuangan dalam penelitian ini adalah rasio likuiditas yang diukur dengan menghitung current ratio (CR), rasio leverage diukur dengan menghitung debt and equity (DER), rasio profitabilitas diukur dengan menghitung return. aset (ROA) dan return on equity (ROE) serta rasio aktivitas yang diukur dengan perhitungan perputaran aset (TATO).

METODE PENELITIAN

Jenis Penelitian

Lokasi dan Waktu Penelitian

Definisi Operasional Variabel dan Pengukuran

Rasio Lancar (Current Ratio) mengukur keahlian industri untuk membayar utang lancar dengan menggunakan aktiva lancar yang dimiliki industri. Tingkat pengembalian modal (Return on Equity) merupakan rasio yang mencerminkan seberapa baik industri dapat menggunakan modal yang ada untuk menghasilkan laba atau laba (Gumanti dalam (Irmayani, 2018). Mengukur kemampuan perusahaan dalam menghasilkan pendapatan bersih berdasarkan tingkat aset tertentu atau rasio yang menunjukkan kemampuan perusahaan untuk menggunakan aset yang ada

Populasi dan Sampel

Teknik Pengumpulan Data

Teknik analisis

Analisis deskriptif dalam penelitian ini dilakukan dengan melihat perbedaan rata-rata dan standar deviasi serta varians indikator kinerja keuangan sebelum dan selama pandemi Covid-19 Hipotesis dalam penelitian ini adalah terdapat perbedaan yang signifikan kinerja keuangan sebelum dan selama pandemi Covid-19. H1 ditolak jika p-value <5%, terdapat perbedaan yang signifikan pada kinerja keuangan dan rata-rata Current Ratio pada masa pandemi Covid-19 lebih besar dibandingkan sebelum pandemi Covid-19.

H1 diterima jika p-value > 5%, dimana tidak terdapat perbedaan yang signifikan pada kinerja keuangan dan rasio rata-rata nilai saat ini pada masa pandemi Covid-19 lebih kecil dibandingkan sebelum pandemi Covid-19. H3 diterima jika p-value > 5%, dimana tidak terdapat perbedaan yang signifikan pada kinerja keuangan dan rata-rata return on equity pada masa pandemi Covid-19 lebih rendah dibandingkan sebelum pandemi Covid-19. Ho ditolak dan H1 diterima, yang berarti terdapat perbedaan yang signifikan pada kinerja keuangan yang didekati dengan current ratio sebelum dan selama pandemi Covid-19.

Ho ditolak dan H1 diterima, artinya terdapat perbedaan yang signifikan pada kinerja keuangan yang berasal dari debt to equity ratio sebelum dan selama pandemi Covid-19. Terdapat perbedaan Current Ratio yang signifikan sebelum dan selama pandemi Covid-19 di PT Telkom Indonesia (Persero) Tbk. Dari hasil tersebut dapat disimpulkan bahwa terdapat perbedaan yang signifikan Current Ratio sebelum dan selama pandemi Covid-19.

Terjadi perubahan yang signifikan pada debt to equity ratio sebelum dan selama Pandemi Covid-19 di PT Telkom Indonesia (Persero) Tbk. Dari hasil tersebut dapat disimpulkan bahwa terdapat perbedaan yang signifikan sebelum dan selama pandemi Covid-19 dilihat dari DER. Tidak terdapat perbedaan return on asset yang signifikan sebelum dan selama Pandemi Covid-19 di PT Telkom Indonesia (Persero) Tbk.

ROA sebesar 0,266 dimana nilai ini lebih besar dari α = 0,05 yang berarti tidak terdapat perbedaan yang signifikan pada kinerja keuangan sebelum dan selama pandemi Covid-19. Di PT Telkom Indonesia (Persero) Tbk, tidak ada perbedaan pengembalian aset yang signifikan sebelum dan selama pandemi Covid-19. ROE sebesar 0,166 dimana nilai ini lebih besar dari α = 0,05 yang berarti tidak terdapat perbedaan yang signifikan pada kinerja keuangan sebelum dan selama pandemi Covid-19.

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum dan Objek Penelitian

Hasil Penelitian

- Rasio Keuangan

- Statistik Deskriptif

- Uji Normalitas Data

- Uji Hipotesis

Dari tabel 3 terlihat bahwa sebelum pandemi rata-rata current ratio (CR) sebesar 0,880 kali, namun pada saat pandemi rata-rata current ratio (CR) turun menjadi 0,689 kali. Tabel 4 menunjukkan bahwa nilai rata-rata debt to capital ratio (DER) sebelum pandemi sebesar 0,865 kali dan meningkat selama pandemi menjadi 1,042 kali. Dari tabel 5 terlihat bahwa nilai rata-rata Return on Assets (ROA) sebelum pandemi adalah 0,083 kali dan turun menjadi 0,078 kali.

Dari Tabel 6 terlihat bahwa nilai rata-rata Return on Equity (ROE) sebelum masa pandemi dan terus meningkat hingga beberapa waktu. Dari Tabel 7 terlihat bahwa rata-rata perputaran total aset (TATO) sebelum pandemi adalah 0,382 kali, turun menjadi 0,348 kali. Nilai CR rata-rata sebelum pandemi adalah 0,88025 dan nilai rata-rata selama pandemi adalah 0,68875 yang menunjukkan kemampuan rata-rata.

Nilai standar deviasi yang lebih rendah dari rata-rata menunjukkan variasi yang rendah antara nilai maksimum dan minimum. Nilai rata-rata DER sebelum pandemi adalah 0,86550 dan nilai rata-rata selama pandemi adalah 1,04175, hal ini menunjukkan bahwa rata-rata tingkat debt to equity perusahaan adalah 0,86550 dan 1,04175. Rata-rata nilai ROA setahun sebelum pandemi sebesar 0,08275 dengan standar deviasi 0,042098, sedangkan rata-rata nilai ROA setahun sebelum pandemi sebesar 0,07825 dengan standar deviasi 0,037739.

Rata-rata nilai ROE setahun sebelum pandemi sebesar 0,16085 dengan standar deviasi 0,73420, sedangkan rata-rata nilai ROE setahun sebelum pandemi sebesar 0,16119 dengan standar deviasi 0,076725. Rata-rata nilai TATO setahun sebelum pandemi sebesar 0,38285 dengan standar deviasi 0,212021, sedangkan rata-rata nilai TATO setahun dibawahnya.

Pembahasan

Hasil uji t sampel berpasangan menunjukkan nilai Sig. 2-tailed) pada variabel Return on Assets (ROA) periode sebelum dan selama pandemi Covid-19 tidak menunjukkan perbedaan yang signifikan. Pernyataan tersebut didukung oleh hasil penelitian dengan menggunakan software SPSS versi 25 bahwa nilai sig. Analisis perbandingan kinerja keuangan perusahaan sebelum dan sesudah akuisisi” dan penelitian Yoga Adi Surya (2020) dengan judul penelitian “Analisis perbandingan kinerja keuangan bank BNI Syariah dan bank Mandiri Syariah pada masa pandemi Covid-19” yang menyebutkan bahwa tidak ada perbedaan return on asset yang signifikan sebelum dan selama pandemi Dari hasil tersebut dapat disimpulkan bahwa tidak ada perbedaan yang signifikan sebelum dan selama pandemi dari segi ROA.

Hasil uji-t parried sample menunjukkan nilai Sig. 2-tailed) pada variabel Return On Equity (ROE) pada periode sebelum dan selama pandemi Covid-19 tidak menunjukkan perbedaan yang signifikan, hal tersebut didukung oleh hasil penelitian dengan software SPSS versi 25 yang menghasilkan nilai sig. Dari hasil tersebut dapat disimpulkan bahwa tidak ada perbedaan yang signifikan sebelum dan selama pandemi dalam hal ROE. Dari hasil tersebut dapat disimpulkan bahwa tidak ada perbedaan yang signifikan pada TATO sebelum dan selama pandemi.

Variabel Current Ratio yang diuji dengan pair sample t-test menunjukkan adanya perbedaan yang signifikan antara sebelum dan selama pandemi Covid-19 periode pengujian dibandingkan 1 tahun sebelum dan 1 tahun selama pandemi, (sig 0,036 < 0,05). Variabel debt to equity ratio yang diuji dengan paired sample t-test menunjukkan adanya perbedaan yang signifikan antara sebelum dan selama pandemi Covid-19 untuk periode pengujian yaitu 1 tahun sebelum dan 1 tahun selama dibandingkan dengan pandemi, ( sig 0,005 < .0, 05). Variabel return on asset ratio yang diuji dengan paired sample t-test menunjukkan tidak ada perbedaan yang signifikan antara sebelum dan selama pandemi Covid-19 periode pengujian dibandingkan 1 tahun sebelum dan 1 tahun selama pandemi, (sig 0,266 > 0,05).

Variabel Return On Equity Ratio yang diuji dengan paired sample t-test menunjukkan tidak ada perbedaan yang signifikan antara sebelum dan selama pandemi Covid-19 periode pengujian dibandingkan 1 tahun sebelum dan 1 tahun selama pandemi, (sig 0,918 > 0,05) ). Variabel debt to equity ratio yang diuji dengan paired sample t-test menunjukkan tidak ada perbedaan yang signifikan antara sebelum dan selama pandemi Covid-19 periode pengujian dibandingkan 1 tahun sebelum dan 1 tahun selama pandemi, (sig 0,166 > 0,05) ).

PENUTUP

Kesimpulan

Penelitian ini bertujuan untuk mengidentifikasi apakah terdapat perbedaan kinerja keuangan dengan rasio Current ratio, debt to equity, return on equity, return on assets dan turnover ratio total aset, dimana sampel dibagi menjadi dua rasio yaitu sebelum dan selama Covid -19 -pandemi dan untuk mengetahui perbedaan kinerja keuangan sebelum dan sesudah pandemi Covid-19 pada periode PT Telkom Indonesia (Persero) Tbk, yang menghasilkan beberapa kesimpulan antara lain Dengan demikian dapat disimpulkan bahwa ketika terjadi pandemi berdampak pada rasio likuiditas perusahaan PT Telkom Indonesia (Persero) Tbk. Dengan demikian dapat disimpulkan bahwa ketika terjadi pandemi berdampak pada solvabilitas perusahaan PT Telkom Indonesia (Persero) Tbk.

Dengan demikian dapat disimpulkan bahwa pada masa pandemi tidak ada dampak terhadap laporan profitabilitas perusahaan PT Telkom Indonesia (Persero) Tbk. Dengan demikian dapat disimpulkan bahwa pada masa pandemi tidak ada dampak terhadap laporan kegiatan perusahaan PT Telkom Indonesia (Persero) Tbk.

Saran

LAPORAN LABA RUGI DAN PENGHASILAN KOMPREHENSIF LAIN KONSOLIDASIAN Untuk Tahun Yang Berakhir Pada Tanggal 31 Desember 2019. LAPORAN LABA RUGI DAN PENGHASILAN KOMPREHENSIF LAIN KONSOLIDASIAN Untuk Periode Sembilan Bulan Yang Berakhir Pada Tanggal 30 September 30 September. PENGHASILAN KOMPREHENSIF LAIN Penghasilan komprehensif lain yang akan direklasifikasi. laba rugi pada periode berikutnya:.

Bagian penghasilan komprehensif lain entitas asosiasi 2f.10 - 39 Penghasilan komprehensif lain yang tidak akan. direklasifikasi ke laba rugi pada periode berikut:. TOTAL LABA KOMPREHENSIF PERIODE BERJALAN Laba yang dapat diatribusikan untuk periode berjalan. diatribusikan kepada: pemilik entitas induk. dalam jumlah keseluruhan). (RUGI) PENGHASILAN KOMPREHENSIF LAIN Penghasilan komprehensif lain yang akan direklasifikasi. untung atau rugi pada periode berikut:.

Laba tahun berjalan yang dapat diatribusikan kepada:. diatribusikan kepada: Pemilik entitas induk. dalam jumlah penuh).