4.1. Hasil Penelitian

4.1.1. Hasil Statistik Deskriptif

Tabel 4.1. memperlihatkan statistik deskriptif dari semua variabel yang digunakan dalam pengujian model studi ini.

Tabel 4.1. Statistik Deskriptif Variabel

Variabel YIELD RATE DISC DE MARGIN TIMES Number 30 30 30 30 30 30 Mean 0,175 4,8666 78,412 5,253 -0,174 3,000 Std Deviation 0,016 2,3741 11,923 5,300 1,084 10,649 Median 0,175 4,000 79,500 2,860 0,055 1,310 Minimum 0,147 1,000 60,000 0,530 -3,930 -12,10 Maximum 0.223 8,000 92,000 19,230 2,080 55,430

(Sumber Data : Hasil Olahan Penulis)

4.1.1.1. Gambaran Dan Pengelompokan Sampel

Sampel penelitian secara keseluruhan beirjumlah 30 perusahaan secara keseluruhan dapat dilihat pada tabel 4.2

Tabel 4.2. Daftar Sampel Perusabaan

NO 1 2 3 4 5 6 7 8 NAMA PERUSAHAAN Dankos Laboratories Tbk

Ultrajaya Milk Industry & Trading Cmpany Tbk Indofood Sukses Makmur Tbk

Hanjaya Mandala Sampoema Tbk Metrodata Electronics Tbk

Perusahaan Listrik Negara (Persero) Selamat Sempurna Tbk

Astra International Tbk

Lanjutan tabel 4.2 Daftar Sampel Perusahaan NO 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 NAMA PERUSAHAAN Indah Kiat Pulp & Paper Tbk

Perusahaan Umum (Perum) Pegadaian Duta Anggada Realty Tbk

Pudjiadi Prestige Tbk Mulialand Tbk

Suryamas Dutamakmur Tbk

Jakarta International Hotels & Development Tbk Wijaya Karya (Persero)

Ciputra Devdopment Tbk Duta Pertiwi Tbk

Pakuwon Jati Tbk Bank NISP Tbk

Bank PAN Indonesia Tbk Bank Victoria International Tbk Semen Gresik (Persero) Tbk

Panasia Filament Inti Tbk Vluliaglass

Vluliakeramik Indahraya Tbk Budi Acid Jaya Tbk

Tjiwi Kimia Tbk

ndonesian Satellite Corporation Tbk licky Putra Globalindo Tbk

(Sumber Data : Hasil Pengolahan oleh penulis)

4.1.1.2 Kualitas Disclosure (DISC)

Untuk variabel kualitas disclosnre, dilakukan perhitungan dengan metode scoring pada daftar kriteria kualitas disclosure. Daftar kriteria kualitas disclosure ini mengambil sumber dari penelitian Zaki Baridwan, Mas'ud Machfoedz dan Michael G. Teamey yang dilakukan pada tahun 2001 dan disesuaikan dengan PSAK (Pemyataan Standar Akuntansi Keuangan) oleh 1AI (Ikatan Akuntan Indonesia) dan Bapepam (Badan Pengawas Pasar Modal). Kriteria-kriteria kualitas disclosiire yang dipilih adalah kriteria yaiig umum diungkapkan dan dipilih oleh perusahaan publik di Indonesia. Analisis kualitas disclosure ini dibatasi selama tiga tahun saja karena menurut Botosan (1997, 327), kebijakan

disclosure atas laporan keuangan relatif konstan tiap tahunnya. Dalam penelitian ini, analisis kualitas disclosure dilakukan pada laporan keuangan tahun 1999, 2000 dan 2001. Nilai DISC diperoleh dengan menggunakan metode scoring yang dilakukan dengan memberikan nilai 1 untuk setiap unsur atau elemen yang diungkapkan, jika tidak diungkapkan diberikan nilai 0 dan tidak diberikan score lebih untuk pengungkapan yang lebih banyak dari jenis, unsur atau elemen yang sama. Untuk menghitung nilai DISC, Formula yang digunakan dalam pengukuran indeks disclosure adalah:

Langkah-langkah dalam melakukan metode scoring yang dilakukan dalara sebuah checklist dapat dilihat dalam lapiran 1. Hasil perhitungan DISC dapat dilihat pada tabel 4.3.

Tabel 4.3. Hasil Perhitungan Kualitas Disclosure NO 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 NAMA PERUSAHAAN Dankos Laboratories Tbk

Ultrajaya Milk Industry & Trading Cmpany Tbk Indofood Sukses Makmur Tbk

Hanjaya Mandala Sampoerna Tbk Metrodata Electronics Tbk

Perusahaan Listrik Negara (Persero) Selamat Sempuraa Tbk

Astra Intemational Tbk Indah Kiat Pulp & Paper Tbk

Perusahaan Umum (Peram) Pegadaian Duta Anggada Realty Tbk

Pudjiadi Prestige Tbk Mulialand Tbk

Suryamas Dutamakmur Tbk

Jakarta International Hotels & Development Tbk Wijaya Karya (Persero)

Ciputra Development Tbk Duta Pertiwi Tbk Dakuwon Jati Tbk Bank NISP Tbk DISC 96.92 61.62 72.00 85.60 92.00 78.00 86.21 88.00 60.00 79.00 89.00 78.00 75.00 60.00 70.00 85.00 80.00 98.00 65.00 67.00

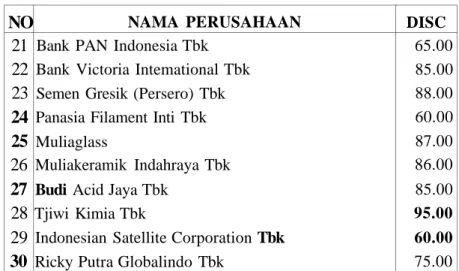

Lanjutan tabel 4.3 Hasil Perhitungan Kualitas Disclosure NO 21 22 23 24 25 26 27 28 29 30 NAMA PERUSAHAAN Bank PAN Indonesia Tbk

Bank Victoria Intemational Tbk Semen Gresik (Persero) Tbk Panasia Filament Inti Tbk Muliaglass

Muliakeramik Indahraya Tbk Budi Acid Jaya Tbk

Tjiwi Kimia Tbk

Indonesian Satellite Corporation Tbk Ricky Putra Globalindo Tbk

DISC 65.00 85.00 88.00 60.00 87.00 86.00 85.00 95.00 60.00 75.00

(Sumber Data : Hasil Pengolahan oleh penulis)

4.1.13.Bond ratings (RA TE)

Untuk variabel RATE dilakukan perhitungan dengan metode yang telah ditetapkan oleh Moody 's Investors Service (Moody 's) dan Slandard & Poor 's Corporation (S&P). Sedangkan bond ratings yang terdaftar di BES (Bursa Efek Surabaya) sendiri sudah ditentukan oleh Analis Pasar dan BAPEPAM (Badan Pengawas Pasar Modal). Kriteria penilaian bond ratings yang ditetapkan oleh Moody's dan S&P dapat dilihat padatabel 4.4.

Tabel 4.4. Moody 's andS&P Bond Ratings

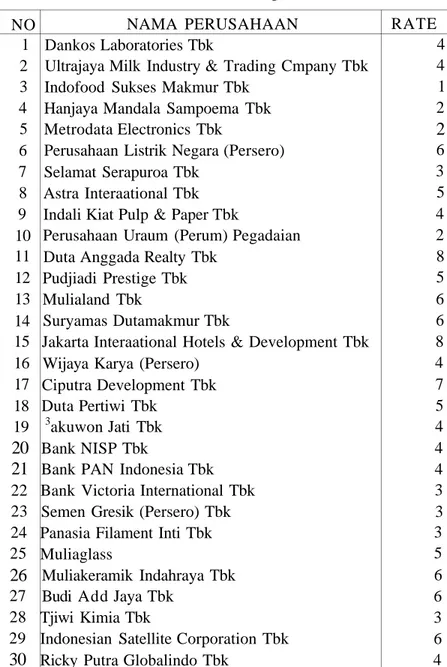

Nilai variabel RATE dimulai dari 1 sampai 8 sesuai dengan pedoman Moody's atas bond ratings Aaa, Aa, A, Baa, Ba, B, Caa dan C. Hasil perhitungan RATE dapat dilihat pada tabel 4.5.

Tabel 4.5. Hasil Perhitungan RATE NO 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 NAMA PERUSAHAAN Dankos Laboratories Tbk

Ultrajaya Milk Industry & Trading Cmpany Tbk Indofood Sukses Makmur Tbk

Hanjaya Mandala Sampoema Tbk Metrodata Electronics Tbk

Perusahaan Listrik Negara (Persero) Selamat Serapuroa Tbk

Astra Interaational Tbk Indali Kiat Pulp & Paper Tbk

Perusahaan Uraum (Perum) Pegadaian Duta Anggada Realty Tbk

Pudjiadi Prestige Tbk Mulialand Tbk

Suryamas Dutamakmur Tbk

Jakarta Interaational Hotels & Development Tbk Wijaya Karya (Persero)

Ciputra Development Tbk Duta Pertiwi Tbk

3akuwon Jati Tbk Bank NISP Tbk

Bank PAN Indonesia Tbk Bank Victoria International Tbk Semen Gresik (Persero) Tbk Panasia Filament Inti Tbk Muliaglass

Muliakeramik Indahraya Tbk Budi Add Jaya Tbk

Tjiwi Kimia Tbk

Indonesian Satellite Corporation Tbk Ricky Putra Globalindo Tbk

RATE 4 4 1 2 2 6 3 5 4 2 8 5 6 6 8 4 7 5 4 4 4 3 3 3 5 6 6 3 6 4

4.1.1.4. Biaya Hutang (YIELD)

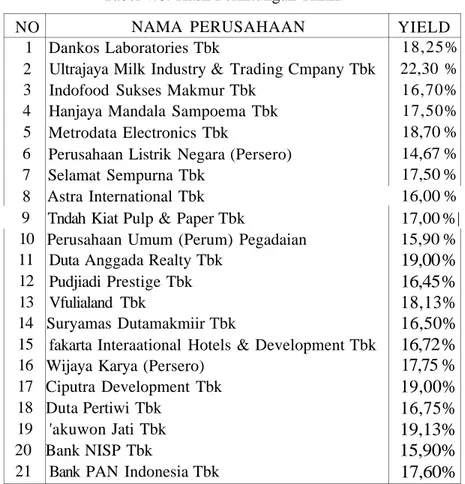

Dalam penelitian ini, biaya hutang yang dimaksudkan adalah YIELD (Yield To Maturity) yang dihitung dengan menggunakan metode trial and error dalam rumus Bond Vahie. Nilai akhir YIELD dapat dilihat pada tabel 4.6.

Langkah-langkah dalam raenghitung biaya hutang setiap perusahaan pada tahun 2000, 2001 dan 2002 dengan menggunakan rumus Bond Value adalah sebagai berikut:

1. Menentukan IRR (Internal Retum Rate)

Nilai IRR setiap perusahaan dihitung dengan menggunakan metode trial and error dalam persamaan Bond Value sebagai berikut:

Tabel 4.6. Hasil Perhitungan YIELD NO 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 NAMA PERUSAHAAN Dankos Laboratories Tbk

Ultrajaya Milk Industry & Trading Cmpany Tbk Indofood Sukses Makmur Tbk

Hanjaya Mandala Sampoema Tbk Metrodata Electronics Tbk

Perusahaan Listrik Negara (Persero) Selamat Sempurna Tbk

Astra International Tbk Tndah Kiat Pulp & Paper Tbk

Perusahaan Umum (Perum) Pegadaian Duta Anggada Realty Tbk

Pudjiadi Prestige Tbk Vfulialand Tbk

Suryamas Dutamakmiir Tbk

fakarta Interaational Hotels & Development Tbk Wijaya Karya (Persero)

Ciputra Development Tbk Duta Pertiwi Tbk

'akuwon Jati Tbk Bank NISP Tbk

Bank PAN Indonesia Tbk

YIELD 18,25% 22,30 % 16,70% 17,50% 18,70 % 14,67 % 17,50 % 16,00 % 17,00 %| 15,90 %

19,00 %

16,45 %

18,13%

16,50%

16,72 %

17,75 %

19,00%

16,75%

19,13%

15,90%

17,60%

Lanjutan Tabel 4.6. Hasil Perhitungan YIELD

NO

22

23

24

25

26

27

28

29

30

NAMA PERUSAHAAN Bank Victoria Intemational Tbk Semen Gresik (Persero) Tbk Panasia Filament Inti Tbk MuliaglassMuliakeramik Indahraya Tbk Budi Acid Jaya Tbk

Tjiwi Kimia Tbk

Indonesian Satellite Corporation Tbk Ricky Putra Globalindo Tbk

YIELD

18,15%

16,25 %

19,63 %

16,50 %

15,50%

15,00%

19,25 %

17,50 %

18,40%

(Sumber Data: Hasil Pengolahan oleh penulis)

4.1.1.5. Debt To Eguity Ratio (DE)

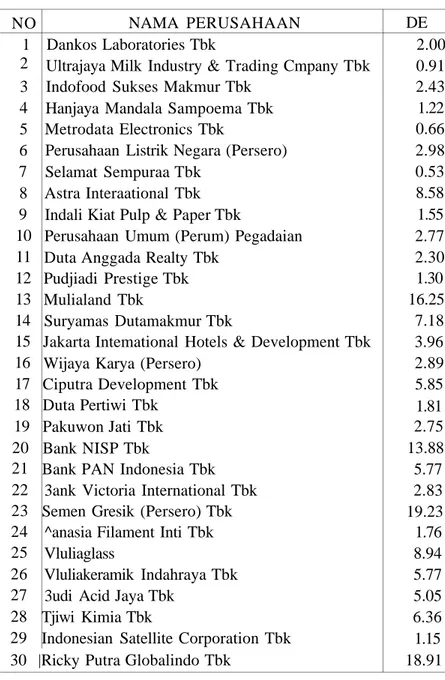

Menurut Eugene F. Brigharn (1991:56), ketika perusahaan melakukan pendanaan secara ekstemal dengan melakukan pendanaan hutang (Jinancial leverage) terdapat 2 dampak penting yaitu : (1) Dengan meningkatkan dana melalui pinjaman hutang, pemilik perusahaan dapat mengatur atau melakukan pengendalian atas perusahaan dengan investasi yang terbatas. (2) Kreditor dapat memantau ekuitas pemilik untuk menjamin margin ofsafety. Terdapat hubungan yang positif antara DE dengan biaya hutang yaitu YIELD, dalam arti bahwa apabila rasio DE tinggi maka YIELD juga akan tinggi demikian pula sebaliknya. Perusahaan yang raempunyai rasio hutang yang relatif tinggi maka tingkat pengembalian (re(urns) yang diperoleh juga tinggi namun tingkat resiko kerugian juga meningkat ketika kondisi ekonomi dalam keadaari resesi. Dalam penelitian ini, median atas rasio hutang (DE) untuk seluruh industri adalah sebesar 28,6%. Ini berarti pemilik perusahaan masili berperan dominan atas pendanaan (ekuitas) perusahaan sehingga penisahaan tidak akan menemui kesulitan untuk melakukan pinjaman hutang tambahan tanpa harus meningkatkan modal ekuitas pemilik terlebih dahulu. Hasil perhitungan DE dapat dilihat pada tabel 4.7.

Tabel 4.7. Hasil Perhitungan DE NO 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 NAMA PERUSAHAAN Dankos Laboratories Tbk

Ultrajaya Milk Industry & Trading Cmpany Tbk Indofood Sukses Makmur Tbk

Hanjaya Mandala Sampoema Tbk Metrodata Electronics Tbk

Perusahaan Listrik Negara (Persero) Selamat Sempuraa Tbk

Astra Interaational Tbk Indali Kiat Pulp & Paper Tbk

Perusahaan Umum (Perum) Pegadaian Duta Anggada Realty Tbk

Pudjiadi Prestige Tbk Mulialand Tbk

Suryamas Dutamakmur Tbk

Jakarta Intemational Hotels & Development Tbk Wijaya Karya (Persero)

Ciputra Development Tbk Duta Pertiwi Tbk

Pakuwon Jati Tbk Bank NISP Tbk

Bank PAN Indonesia Tbk 3ank Victoria International Tbk Semen Gresik (Persero) Tbk

^anasia Filament Inti Tbk Vluliaglass

Vluliakeramik Indahraya Tbk 3udi Acid Jaya Tbk

Tjiwi Kimia Tbk

Indonesian Satellite Corporation Tbk 30 |Ricky Putra Globalindo Tbk

DE 2.00 0.91 2.43 1.22 0.66 2.98 0.53 8.58 1.55 2.77 2.30 1.30 16.25 7.18 3.96 2.89 5.85 1.81 2.75 13.88 5.77 2.83 19.23 1.76 8.94 5.77 5.05 6.36 1.15 18.91

(Sumber Data : Hasil Pengolahan oleh penulis)

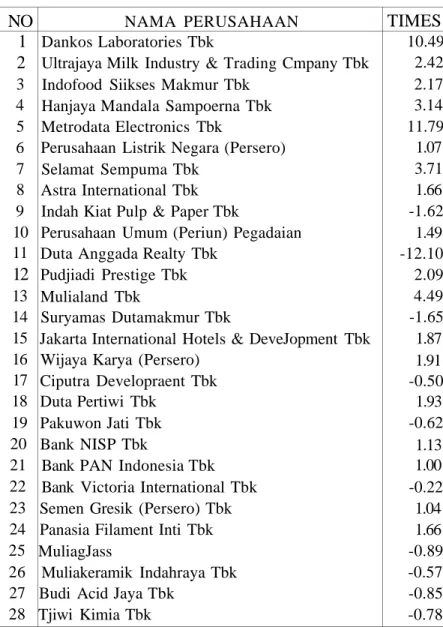

4.1.1.6. Rasio Times Interest Earned (TIMES)

Menurut Eugene F Brigham (1991:57) rasio Times Interest Earncd (TIMES) digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajibannya membayar bunga. Rasio ini ditentukan dengan membagi pendapatan sebelum bunga dan pajak dengan beban bunga. Rasio TIMES dapat digunakan untiik menganalisa apakali pendapatan operasional dapat menurun sebelum perusahaan tidak mampu untuk memenuhi kewajiban atas pembayaran

beban bunga. Kegagalan untuk memenuhi kewajiban ini dapatmenimbulkan aksi hukum oleh kreditor maupun investor yang dapal menyebabkan kebangkrutan perusaliaan. Terdapat hubungan yang negatif antara TIMES dengan biaya hutang yaitu YIELD, dalam arti bahwa apabila rasio TIMES tinggi maka YIELD akan rendah, demikian pula sebaliknya. Dalam penelitian ini, median atas rasio TIMES untuk seluruh industri adalah sebesar 1,3. Ini berarti bahwa apabila suatu perusahaan mempunyai rasio TIMES di bawah 1,3 maka perusahaan dapat memenuhi pembayaran beban bunga dengan margin of safety yang tinggi, demikian pula sebaliknya. Hasil perhitungan TIMES dapat dilihat pada tabel 4.8.

Tabel 4.8. Hasil Perhitungan TIMES

NO

1

2

3 4 5 6 7 8 9 10 1112

13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 NAMA PERUSAHAAN Dankos Laboratories TbkUltrajaya Milk Industry & Trading Cmpany Tbk Indofood Siikses Makmur Tbk

Hanjaya Mandala Sampoerna Tbk Metrodata Electronics Tbk

Perusahaan Listrik Negara (Persero) Selamat Sempuma Tbk

Astra International Tbk Indah Kiat Pulp & Paper Tbk

Perusahaan Umum (Periun) Pegadaian Duta Anggada Realty Tbk

Pudjiadi Prestige Tbk Mulialand Tbk

Suryamas Dutamakmur Tbk

Jakarta International Hotels & DeveJopment Tbk Wijaya Karya (Persero)

Ciputra Developraent Tbk Duta Pertiwi Tbk

Pakuwon Jati Tbk Bank NISP Tbk

Bank PAN Indonesia Tbk Bank Victoria International Tbk Semen Gresik (Persero) Tbk Panasia Filament Inti Tbk MuliagJass

Muliakeramik Indahraya Tbk Budi Acid Jaya Tbk

Tjiwi Kimia Tbk

TIMES

10.49 2.42 2.17 3.14 11.79 1.07 3.71 1.66 -1.62 1.49 -12.10 2.09 4.49 -1.65 1.87 1.91 -0.50 1.93 -0.62 1.13 1.00 -0.22 1.04 1.66 -0.89 -0.57 -0.85 -0.78Lanjutan Tabel 4.8. Hasil Perhitungan TIMES

NO 29 30

NAMA PERUSAHAAN Indonesian Satellite Corporation Tbk Ricky Putra Globalindo Tbk

TIMES 55.43

-0.70

(Sumber Data : Hasil Pengolahan oleh penulis)

4.1.1.7. Rasio Profitabilitas (MARGIN)

Eugene F Brigham (1991:58). Rasio profitabilitas merupakan rasio yang mengkombinasikan dampak dari likuiditas, manajemen asset dan manajemen hutang atas operasional perusahaan. Rasio Profit Margin (MARGIN) digunakan untuk menganalisa pendapatan yang diperoleh untuk setiap penjualan yang dialkukan. Terdapat hubungan yang negatif antara MARGIN dengan biaya hutang yaitu YIELD, dalam arti bahwa apabila rasio MARGIN tinggi raaka YIELD akan rendah, demikian pula sebaliknya.Dalam penelitian ini, median atas rasio MARGIN untuk seluruh industri adalah sebesar 5,5%. Ini berarti bahwa apabila sautu perusahaan mempunyai rasio MARGIN dibawah 5,5% maka penjualan perusahaan sangat rendah dan biaya yang ditimbulkan sangat tinggi, demikian pula sebaliknya. Hasil perhitungan MARGIN dapat dilihat pada tabel 4.9.

Tabel 4.9. Hasil Perhitungan MARGIN NO 1 2 3 4 5 6 7 8 9 10 11 12 13 14 NAMA PERUSAHAAN Dankos Laboratories Tbk

Ultrajaya Milk Industry & Trading Cmpany Tbk Indofood Sukses Makmur Tbk

Haniaya Mandala Sampoerna Tbk Metrodata Electronics Tbk

Perusahaan Listrik Negara (Persero) Selamat Sempuma Tbk

Astra International Tbk Indah Kiat Pulp & Paper Tbk

Perusahaan Umum (Perum) Pegadaiaii Duta Anggada Realty Tbk

Pudjiadi Prestige Tbk Vfulialand Tbk Suryamas Dutamakmur Tbk MARGIN 0.09 0.06 0.05 0.07 0.09 0.06 0.09 0.03 -0.22 0.19 -2.99 0.89 0.47 -0.72

Lanjutan Tabel 4.9. Hasil Perhitungan MARGIN NO 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 NAMA PERUSAHAAN

Jakarta Interaational Hotels & Development Tbk Wijaya Karya (Persero)

Ciputra Development Tbk Duta Pertiwi Tbk

Pakuwon Jati Tbk Bank NISP Tbk

Bank PAN Indonesia Tbk Bank Victoria International Tbk Semen Gresik (Persero) Tbk Panasia Filament Inti Tbk Muliaglass

Muliakeramik Indahraya Tbk Budi Acid Jaya Tbk

Tjiwi Kimia Tbk

Indonesian Satellite Corporation Tbk Rickv Putra Globalindo Tbk

MARGIN 2.08 0.03 -3.93 0.08 -1.91 0.33 0.01 -0.41 0.27 0.07 -0.09 -0.08 -0.35 -0.02 0.69 -0.16

(Sumber Data : Hasil Pengolahan oleh penulis)

4.1.2. Pengujian Asumsi Klasik 4.1.2.1. Hipotesis Pertama

Menurut Partha Sengupta (1998:572) biaya Uutang dipengaruhi oleh kualitas disclosure (DISC). Penelitian lain yang menyatakan bahwa biaya hutang dipengaruhi oleh faktor times interest earned ratio dan rasio profitablitas dilakukan oleh Fimg & Rudd (1986, 639), Lamy & Thompson (1998, 597) dan Ziebart & Reiter (1992, 268). Oleh karena itu pada persamaan regresi untuk hipotesis pertama dan kedua, selain menggunakan variabel bebas kualitas disclosnre (DISC) juga akan menggunakan tiga variabel kontrol yaitu debt to equity ratio (DE), times inleresl earned ratio fFIMESj dan profit margin ratio (MARGIN) sedangkan variabel terikatnya adalah biaya hutang (YIELD).

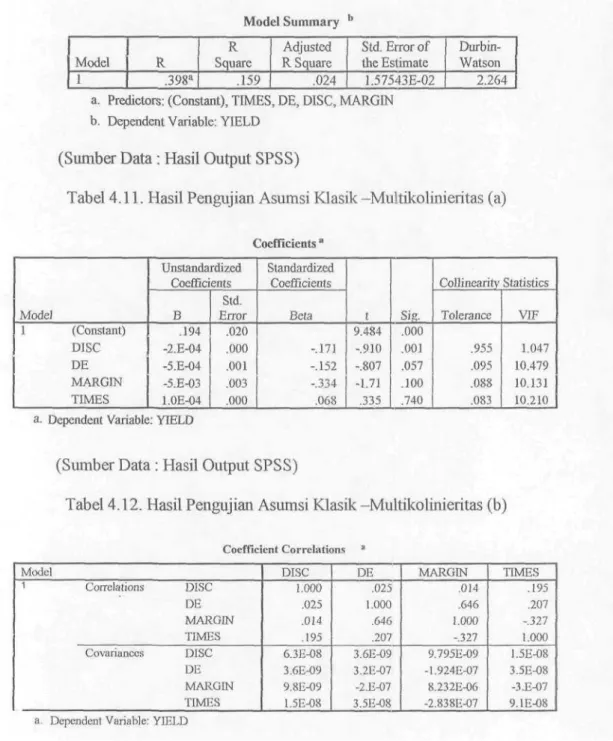

Sebelum dilakukan pengujian regresi pada liipotesis pertama, yang memberikan kesimpulan mengenai pengaruh kualkas disclosure terhadap biaya hutang, terlebih dahulu harus dilakukan pengujian empat asumsi klasik. Pengujian

asumsi yang pertama, variabel bebas yang dimasukkan adalali kualitas disclosure (DISC), debt to equity ratio (DE), times interest earned ratio (TIMES) dan profit margin ratio {MARGIN) sedangkan variabel terikatnya adalah biaya hutang (YIELD). Hasil output SPSS untuk pengujian empat asumsi klasik ini adalah :

Tabel 4.10. Hasil Pengujian Asumsi Klasik -Autokorelasi

Hasil pengujian asumsi yang pertama ini menunjukkan bahwa:

1. Pada tabel 4.11. (tabel coefficienis), diketahui bahwa besaran VIF mempunyai nilai di sekitar angka 10 dan dan TOLERANCE mempunyai nilai mendekati angka 1. Selain itu, Pada hasil output SPSS, tabel 4.12. (coefficient correlations), koefisien korelasi antar variabel MARGIN dan DE diatas 0.5. Jadi dapat disimpulkan baliwa terjadi problem multikolinieritas.

1. Pada hasil output SPSS, (tabel model summary), diketahui bahwa angka DURBIN-WATSON adalah 2,264. Jadi dapat disimpulkan bahwa ada

autokorelasi.

3. Pada grafik 4.1 dan 4.2 diketahui bahwa tidak terjadi problem heteroskedastisitas dan distribusi data normal.

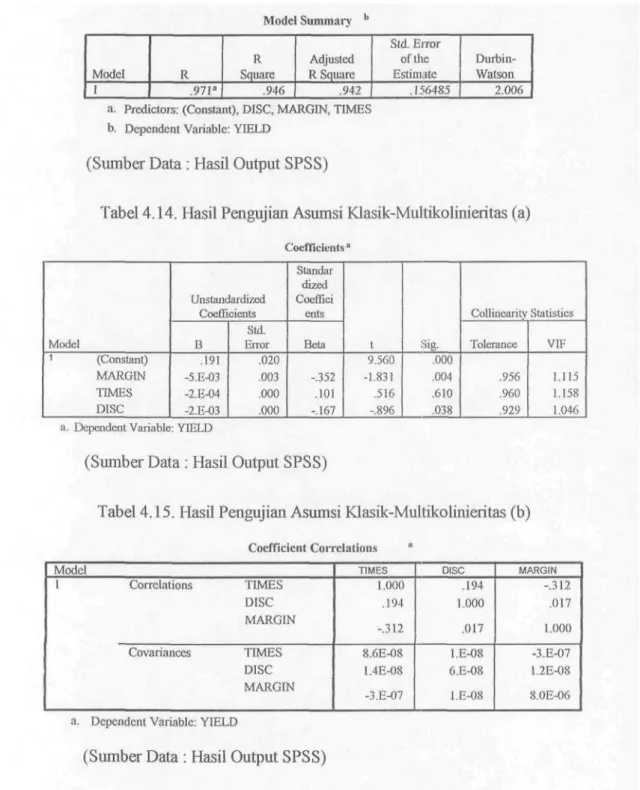

Oleh karena terjadi multikolinieritas antara DE dan MARGIN maka salali satu variabel harus dikeluarkan, yaitu DE. Selanjutnya dilakukan lagi pengujian asumsi klasik untuk regresi biaya hutang dengan DISC, TIMES dan MARGIN.

(Sumber Grafik : Hasil Output SPSS)

Hasil pengujian asumsi klasik yang kedua ini menunjukkan bahwa tidak terjadi problem multikolinieritas, tidak terjadi problem heteroskedastisitas, tidak ada autokorelasi dan memenuhi asiimsi normalitas.

Kesimpulannya, untuk pengujian regresi hipotesis pertama, menggunakan variabel terikat biaya hutang (YIELD) dan variabel bebasnya adalah kualitas disclosure (DISC), times interest eamed ratio (TIMES) dan rasio profitablitas (MARGIN).

4.1.2.2. Hipotesis Kedua

Untuk melakukan analisis regresi hipotesis dua, yaitu menganalisis signifikansi penganili kualitas disclosure terhadap bond ratings, maka sebelumnya hams dilakukan etnpat pengujian asumsi klasik.

Variabel-variabel bebas yang digunakan untuk pengujian asumsi klasik adalah variabel debt to equity ratio (DE), times interest earned ratio (TIMES), profitability ratio (MARGIN) dan kualitas disclosure (DISC) sedangkan variabel terikatnya adalah bond ratings (RATE). Hasil output SPSS untuk pengujian asumsi klasik ini sebagai berikut:

Hasil pengujian asumsi yang pertama ini menunjukkan badwa:

1. Pada tabel 4.17. (tabel coefficients), diketahui bahwa besaran VIF mempunyai nilai di sekitar angka 2 dan dan TOLERANCE mempunyai nilai mendekati angka 1. Selain itu, Pada hasil output SPSS, tabel 4.12. {coefficient correlations), koefisien korelasi antair variabel MARGIN dan DE diatas 0.5. Jadi dapat disimpulkan bahwa terjadi problem multikolinieritas.

2. Pada hasil output SPSS, (tabel model snmmary), diketahui bahwa angka DURBIN-WATSON adalah 0,976. Jadi dapat disimpulkan bahwa ada autokorelasi.

3. Pada grafik 4.1 dan 4.2 diketahui bahwa tidak terjadi problem heteroskedastisitas dan distribusi data normal.

Oleh karena terjadi multikolinieritas antara MARGIN dan DE maka salah satu variabel hanis dikeluarkan, yaitu DE. Selanjutnya dilakukan lagi pengujian asumsi klasik untuk regresi biaya hutang dengan DISC, TIMES dan MARGIN.

(Sumber Grafik : Hasil Output SPSS)

Hasil pengujian asumsi klasik yang kedua ini ffienunjukkan bahwa tidak terjadi problem multikolinieritas, tidak terjadi problem heteroskedastisitas, tidak ada autokorelasi dan memenuhi asumsi normalitas.

Kesimpulannya, untuk pengujian regresi hipotesis pertama, menggunakan variabel terikat bond ratings (RATE) dan variabel bebasnya adalah kualitas disclosure (DISC), times interest earned ratio (TIMES) dan rasio profitablitas (MARGIN).

4.1.3. Pengujian Hipotesis 4.1.3.1. Hipotesis Pertama

Untuk hipotesis pertama dilakukan pengujian analisis regresi linear sederhana, dengan persamaan regresi sebagai berikut:

YIELD = a + b. DISC + c. MARGIN + d.TIMES + e (4.1) Berikut ini adalah hasil output SPSS untuk persamaan regresi diatas :

4.1.3.2. Hipotesis Kedua

Untuk hipotesis kedua, dilakukan pengujian analisis regresi linear sederhana dengan persamaan regresi sebagai berikut:

RATE = a + b. DISC + c. MARGIN + d. TIMES + 8

4.2. Analisis

4.2.1. Terauan dan Interpretasi

Berdasarkan hasil pengolahan data pada penelitian ini membuktikan bahwa hipotesis pertama adalah dapat diterima, yaitu terdapat pengaruh yang signifikan antara kualitas disclosure dengan biaya hutang. Hal ini didukung dengan adanya hasil pengujian statistik dimana angka R sebesar 0,971, R square atau Koefisien determinasi adalah 0,946. Hal ini berarti 94,6% variasi dari biaya hutang bisa dijelaskan oleh variabel kualitas disclosure (DISC), profitability ratio (MARGIN), times interest earned ratio (TIMES). Sedangkan sisanya oleh faktor-faktor yang lain. Dari uji ANOVA atau F test, didapat F hitung adalali 1,372 dengan tingkat signifikansi 0,027. T test untuk menguji signifikansi konstanta dan setiap variabel bebas menunjukkan bahwa variabel DISC dan MARGIN mempunyai angka signifikansi dibawah 0,05. sehingga DISC dan MARGIN memang mempengaruhi biaya hutang sedangkan variabel TIMES mempunyai angka signifikan di atas 0,05. Karena itu variabel TIMES tidak mempengaruhi biaya hutang. Hasil pengujian statistik mengindikasikan bahwa kualitas disclosure berpengaruh secara negatif tehadap biaya hutang, dimana semakin tinggi kualitas disclosure maka seinakin rendah biaya hutang, demikian pula sebaliknya. Hal ini sesuai dengan hipotesis yang telah dikemukakan sebelumnya dimana bondholders dan underwriters akan melihat kualitas disclosure perusahaan pada saat memperkirakan resiko kegagalan. Kualitas disclosnre yang tinggi akan memperkecil resiko kegagalan yang dialami lenders dari nnderwriters pada saat peusahaan menerbitkan obligasi sehingga biaya hutang yang timbul atas penerbitan obligasi tersebut akan menjadi rendali.

Berdasarkan hasil pengolahan data pada penelitian ini membuktikan bahwa hipotesis kedua adalah dapat diterima, yaitu terdapat pengarah yang signifikan antara kualitas disclosnre dengan bond raiings. Hal ini didukung dengan adanya hasil pengujian statistik dimana angka R sebesar 0,988, angka R square atau koefisien determinasi adalah 0,976. Hal ini berarti 97,6% variasi dari biaya hutang bisa dijelaskan oleh variabel kualitas disclosure (DISC), profitability ratio (MARGIN), times interest eamed ratio (TIMES). Sedangkan sisanya oleh faktor-faktor yang lain. Dari uji ANOVA atau F tesl, didapat F hitung adalah

0,551 dengan tingkat signifikansi 0,007. T test untuk menguji signifikansi konstanta dan setiap variabel bebas menunjukkan bahwa variabel DISC dan MARGIN, TIMES mempunyai angka signifikansi dibawah 0,05. Karena itu variabel konstanta, DISC dan MARGIN dan TIMES memang mempengaruhi bond ratings. Hasil pengujian statistik mengindikasikan bahwa terdapat pengaruh yang signifikan antara kualitas disclosure dengan bond ratings. Hal ini sesuai dengan hipotesis yang dikemukakan sebelumnya dimana kualitas disclosure merupakan salah satu faktor kualitatif yang ikut menentukan bond ratings yang akan diterbitkan oleh perusahaan. Kualitas disclosure yang tinggi akan raembuat bond ratings juga tinggj dengan demikian resiko kegagalan yang dialami oleh lenders dan nnderwriters saat memberikan pendanan hutang inenjadi kecil.

4.2.2. Kaitan Temuan dengan Pengetahuan/Teori

Hasil penelitian iintuk hipotesis pertama menyatakan bahwa terdapat pengaruh yang signifikan antara kualitas disclosure terhadap biaya hutang. Pendapat ini didukung oleh beberapa penelitian terdahulu yang dilakukan oleh Partha Sengupta (1998:237), Fung & Rudd (1986 : 639), Lamy & Thompson (1988:597) dan Ziebart & Reiter (1992, 268). Pada saat perusahaan melakukan pendanaan secara eksternal dengan menerbitkan obligasi, pihak-pihak luar perusahaan memerlukan informasi mengenai perusahaan untuk pengambilan keputusan tentang pendanaan ke perusahaan. Umumnya mereka mendasarkan keputusan mereka berdasarkan informasi yang disajikan oleh manajemen dalam laporan keuangan perusahaan. Meningkatnya kebutuhan para pemakai laporan keuangan akan informasi yang reliable dan relevan, menyebabkan pihak manajemen perusahaan harus meyediakan informasi dalam bentuk laporan keuangan dan pengungkapannya yang didalamnya mencerminkan kondisi keuangan dan kinerja manajemen perusahaan di dalam melakukan kegiatan bisnisnya. Di samping itu dengan kondisi ketidakpastian pasar membuat nilai informasi yang relevan dan reliable yang tercermin di dalam disclosure perusahaan menjadi faktor penting. (Watts and Zinimennan, 1986:306). Partha Sengupta (1998:237) menyatakan bahwa kualitas disclosure sebagai salali satu faktor yang mempengaruhi keputusan dari pihak lender dan underwriter pada saat

kegagalan yang akan dibebankan pada perusahaan dan raengurangi biaya hutang. Disclosure yang rinci akan mencerminkan kinerja dan operasionalisasi perusahaan yang sesungguhnya, sehingga disclosiire akan menimbulkan kepercayaan dari pihak stakeholder khususnya dalam hal ini pihak lender akan kinerja manajemen dan kapabilitas perusahaan yang baik. Dengan demikian, penting bagi perusahaan untuk menyajikan laporan keuangan dan disclosure secara rinci (detail), jelas (clarity) dan tepat waktu (timely) sebingga selain dapat menimbulkan kepercayaan dari piliak lenders dan underwriters mengenai minimum resiko kegagalan perusahaan dalam memenuhi kewajibannya di masa akan datang, kualitas disclosure yang tinggi juga akan menyebabkan biaya hutang atas obligasi yang diterbitkan menjadi rendah.

Berdasarkan hasil penelitian Partha Sengupta, maka hipotesis yang kedua (H2) adalah pengaruh kualitas disclosure terhadap bond ratings. Penilaian terhadap bond ratings yang diterbitkan oleh perusahaan perlu dilakukan karena bond ratings menyangkut keputiisan mengenai resiko akan datang yang terdapat dalam obligasi. Bond ratings akan mempengaruhi tingkat pengembalian atas obligasi yang diinginkan oleh investor. Bond ratings yang rendah biasanya dicerminkan oleh tingkat pengembalian yang tinggi clalam pasar modal. Bagi manajemen pemsahaan, bond ratings sangat penting karena bond ratings merupakan indikator dari resiko kegagalan yang mempengaruhi tingkat bunga efektif atas obligasi dan biaya hutang perusahaan dan pada gilirannya akan mempengaruhi tingkat pengembalian yaiig harus dibayeir atas pendanaan hutang. Terdapat dua badan yang menentukan bond ratings dalam pasar saham, badan tersebut adalah Moody's Investors Service (Moody's) dan Standard & Por's Corporation (S&P). Menurut dua badan ini bond ratings dipengaruhi oleh faktor kualitatif dan kuantitatif. Faktor kuantitatif yang mempenganihi bond ratings adalah rasio keuangan seperti rasio hutang terhadap ekuitas (debt lo equity), rasio times-interest earned, rasio profitabilitas dan rasio keuangan lainnya. Sedangkan faktor kualitatif yang mempengaruhi bond ratings adalah kualitas disclosure atas laporan keuangan. Kualitas disclosiire yang tepat wakiTi (timely), jelas {clarity)

kualitas disclosure merupakan salah satu faktor kualitatif penting yang menjadi indikator dalam menilai bond ratings. Dengan detnikian, apabila kualitas disclosnre atas laporan keuangan perusahaan tinggi maka bond ratings juga akan tinggi. Hal ini disebabkan karena kualitas disclosure ymg tinggi menyebabkan resiko kegagalan yang dialami oleh pihak lenders dan underwriters rendah.