UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSION MEDAN

SKRIPSI

KEDUDUKAN DAN FUNGSI INTERNAL AUDITOR PADA PT. GRAHA SARANA DUTA

MEDAN

Oleh:

Nama : Hotnida S. Sihombing Nim : 060522141

Jurusan : Akuntansi

Guna memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “ Kedudukan dan

Fungsi Internal Auditor pada PT. Graha Sarana Duta Medan ” adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi tingkat Program S1

Ekstension Departemen Akuntansi Fakultas Ekonomi Sumatera Utara. Semua data dan informasi yang telah dinyatakan jelas dan apa adanya. Apabila kemudian

hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara

Medan, Agustus 2010

Yang Membuat Pernyataan

KATA PENGANTAR

Penulis mengucapkan puji dan syukur kehadirat Bapa Yang Maha Kuasa, Yesus Kristus dan Roh Kudus atas berkat karunia-NYA lah Tugas Akhir ini dapat penulis selesaikan dengan baik .

Skripsi ini dibuat berdasarkan informasi yang didapat penulis melalui penelitian dan data yang penulis lakukan pada PT. Graha Sarana Duta Medan, yang merupakan salah satu syarat yang harus dipenuhi untuk menyelesaikan Program Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Dalam menyelesaikan Skripsi ini, penulis telah banyak mendapat bantuan baik spiritual maupun material, bimbingan, pengarahan dan dukungan dari pihak Ekstensi Akuntansi dan pihak Perusahaan serta orang-orang terdekat penulis, Teristimewa kedua orang tua penulis yang sangat penulis kasihi dan mengasihi penulis, Ayahanda S.Sihombing dan Ibunda V. br Panjaitan, terimakasih buat cinta kasihnya selama ini. Penulis dengan tulus mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, MEc, Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Ketua Departemen Akuntansi Ekstensi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, M.M, Ak. Selaku Sekretaris DepartemenAkuntansi Fakultas Ekonomi Universitas Sumatera Utara..

3. Bapak Wahidin Yasim, MSi. Ak. selaku Dosen Pembimbing yang telah memberikan bimbingan, kritikan dan masukan kepada penulis..

4. Bapak Rustam, MSi, Ak. Selaku Dosen Pembanding I dan Bapak Fahmi Natigor Nasution, SE, M. Acc, Ak, selaku dosen pembanding dan penguji. 5. Bapak Syamsuardi Dally selaku General Manager PT. Graha Sarana Duta

6. Ibu Riani Saragih selaku Internal Auditor pada PT. Graha Sarana Duta dan teman-teman PT. Graha Sarana Duta Medan yang telah banyak membantu penulis.

7. Saudara-saudara penulis, Verawaty Sihombing, Jantri Sihombing, Henny Sihombing, Vina Siregar kiranya kasih setia Tuhan selalu menyertai kita semua, Amin.

8. Keluarga besar Sihombing dan Panjaitan yang telah banyak memberikan dukungan dalam doa.

9. Buat Abang penulis Sabar Pasaribu, yang selalu setia mendukung, membantu, memberikan doa, waktu, perhatian dan motivasi kepada penulis.

10. Seluruh teman-teman Ekstension Akuntansi ‘06 yang penulis sayangi. Terimakasih atas dukungannya selama tiga tahun kita telah sama-sama berjuang dalam suka dan dalam duka, serta teman-teman penulis yang lain yang tidak dapat penulis tuliskan satu-persatu.

Medan, Agustus 2010 Penulis

NIM. 060522141

ABSTRAK

Tujuan dari pemeriksaan intern adalah membantu semua anggota manajemen dalam melaksanakan tugasnya secara efektif dengan menyediakan data yang obyektif mengenai hasil analisa, penilaian, rekomendasi dan komentar atas aktivitas yang diperiksanya. Untuk dapat bekerja secara efektif dengan manajemen, kedudukan Satuan Pengawas Intern sangat mempengaruhi keberhasilannya dalam menjalankan tugasnya. Audit internal haruslah ditempatkan sedemikian rupa sehingga memungkinkan untuk dapat melakukan wewenang dan tanggung jawabnya dengan baik serta dapat menjamin kebebasan dalam menjalankan tugasnya.

Penilaina yang dialkukan penulis terhadap PT. Graha Sarana Duta Medan dalam skripsi ini adalah dengan menggunakan metode statistik deskriptif. Metode statistic deskriptif ini menjelaskan atau menggambarkan data tentang internal auditor guna memperoleh gambaran yang sebenarnya, bagaimana fungsi dan peranan internal auditor pada perusahaan, untuk kemudian dibandingkan dengan teori tentang pengawasan intern, serta mengambil kesimpulan serta saran-saran dari perbandingan tersebut.

Untuk dapat memberikan suatu hasil kerja yang baik serta laporannya menggambarkan keadaan perusahaan yang sebenarnya dari berbagai bagian yang ada dalam perusahaan, maka internal auditor harus mempunyai sikap yang independent atas seluruh abagian yang diperiksanya. Sikap ini mutlak harus dipegannya dalam setiap tindakannya, sehingga pemimpin, melalui informasi yang diberikannya dapat mengikuti setiap perkembangan yang terjadi dalam perusahaan secara aktual. Informasi yang sifatnya demikian sangat berguna bagi pemimpin, karena dapat mengurangi resiko kesalahan di dalam mengambil keputusan.

ABSTRACT

The purposes of internal auditing is to help the all member of management in doing their dutyeffectiv by supplying objective data about the resulted analysis, evaluation comment and recommendation on yhe activity which is audited. To work effectively with the management, the position of Internal Control Section is really affected this achievement in doing the duty. The internal audit must be put propely with the result of the possibility to carry out the responsibility and authority full well, and can guarantee the freedom of doing the duty.

The research, which is conducted to Pt. Graha Saran Duta Medan by the reasearcher in this paper, is done by using the statistic description method. The statistic description method explains or describes the internal auditor data to achieve the real definition of what characters and functions of the internal auditor in yhe company area, after ward to be compared with the theory of internal control, and then taking the conclusion and recommendation from the comparison.

To achieve the good performance and then report describes the actual condition of the company from the each of departments ; the internal auditor must have the independent attitude of the all departments that audited. This independent attitude is absolutely handed in the whole of his activities, so that the leader, through the information which is given by the internal auditor, actually can follow each of the development happen in the company. The information, which such characteristic, is very useful to the leader of the company, because that can reduce the risk of doing mistake in making decision.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... viii BAB I PENDAHULUAN

A. Latar Belakang Masalah ...

B. Perumusan Masalah ...

C. Tujuan Penelitian ...

D. Manfaat Penelitian ...

BAB II TINJAUAN PUSTAKA

A. Pengertian Internal Auditing ...

B. Kedudukan Internal Auditor ...

C. Fungsi dan Tanggung Jawab Internal Auditor ...

D. Program Pemeriksaan Internal Auditor ...

E. Laporan Internal Auditor...

F. Kerangka Konseptual ...

BAB III METODE PENELITIAN ... A. Jenis Penelitian ...

B. Data Penelitian ...

D. Pengumpulan Data ...

E. Metode Analisis Data ...

BAB IV HASIL PENELITIAN

A. Gambaran Umum Perusahaan ...

1. Sejarah Ringkasan Perusahaan

2. Struktur Organisasi Perusahaan ...

3. Kedudukan Internal Auditor Dalam Perusahaan ...

4. Fungsi dan Tanggung Jawab Internal Auditur ...

5. Program Pemeriksaan Internal Auditur ...

6. Laporan Internal Auditur...

B. Analisis Hasil Penelitian ...

1. Analisis Dan Evaluasi Kedudukan Internal Auditor ...

2. Analisis Dan Evaluasi Fungsi Internal Auditor ...

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ...

B. Saran ...

DAFTAR GAMBAR

GAMBAR Judul

Gambar 1.1 Kedudukan Internal Auditor di bawah Dewan Komisaris ... 13

Halaman Gambar 1.2 Kedudukan Internal Auditor di bawah Presiden Direktur... 14

Gambar 1.3 Kedudukan Internal Auditor di bawah Direktur Keuangan ... 15

Gambar 1.4 Fungsi Program Audit ... 21

ABSTRAK

Tujuan dari pemeriksaan intern adalah membantu semua anggota manajemen dalam melaksanakan tugasnya secara efektif dengan menyediakan data yang obyektif mengenai hasil analisa, penilaian, rekomendasi dan komentar atas aktivitas yang diperiksanya. Untuk dapat bekerja secara efektif dengan manajemen, kedudukan Satuan Pengawas Intern sangat mempengaruhi keberhasilannya dalam menjalankan tugasnya. Audit internal haruslah ditempatkan sedemikian rupa sehingga memungkinkan untuk dapat melakukan wewenang dan tanggung jawabnya dengan baik serta dapat menjamin kebebasan dalam menjalankan tugasnya.

Penilaina yang dialkukan penulis terhadap PT. Graha Sarana Duta Medan dalam skripsi ini adalah dengan menggunakan metode statistik deskriptif. Metode statistic deskriptif ini menjelaskan atau menggambarkan data tentang internal auditor guna memperoleh gambaran yang sebenarnya, bagaimana fungsi dan peranan internal auditor pada perusahaan, untuk kemudian dibandingkan dengan teori tentang pengawasan intern, serta mengambil kesimpulan serta saran-saran dari perbandingan tersebut.

Untuk dapat memberikan suatu hasil kerja yang baik serta laporannya menggambarkan keadaan perusahaan yang sebenarnya dari berbagai bagian yang ada dalam perusahaan, maka internal auditor harus mempunyai sikap yang independent atas seluruh abagian yang diperiksanya. Sikap ini mutlak harus dipegannya dalam setiap tindakannya, sehingga pemimpin, melalui informasi yang diberikannya dapat mengikuti setiap perkembangan yang terjadi dalam perusahaan secara aktual. Informasi yang sifatnya demikian sangat berguna bagi pemimpin, karena dapat mengurangi resiko kesalahan di dalam mengambil keputusan.

ABSTRACT

The purposes of internal auditing is to help the all member of management in doing their dutyeffectiv by supplying objective data about the resulted analysis, evaluation comment and recommendation on yhe activity which is audited. To work effectively with the management, the position of Internal Control Section is really affected this achievement in doing the duty. The internal audit must be put propely with the result of the possibility to carry out the responsibility and authority full well, and can guarantee the freedom of doing the duty.

The research, which is conducted to Pt. Graha Saran Duta Medan by the reasearcher in this paper, is done by using the statistic description method. The statistic description method explains or describes the internal auditor data to achieve the real definition of what characters and functions of the internal auditor in yhe company area, after ward to be compared with the theory of internal control, and then taking the conclusion and recommendation from the comparison.

To achieve the good performance and then report describes the actual condition of the company from the each of departments ; the internal auditor must have the independent attitude of the all departments that audited. This independent attitude is absolutely handed in the whole of his activities, so that the leader, through the information which is given by the internal auditor, actually can follow each of the development happen in the company. The information, which such characteristic, is very useful to the leader of the company, because that can reduce the risk of doing mistake in making decision.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada saat perusahaan didirikan, para pendirinya menentukan berbagai hal penting untuk kelangsungan hidup perusahaan, seperti tujuan dan sasaran yang

ingin dicapai, kegiatan bisnis yang hendak ditangani, filsafat apa yang dianut dalam menjalankan roda perusahaan, dalam sektor industri apa perusahaan akan

bergerak. Tujuan perusahaan dapat dikategorikan pada tujuan jangka pendek, menengah dan jangka panjang.

Berbagai kegiatan bisnis diselenggarakan dengan mempedomani prinsip efisiensi, efektifitas dan produktifitas kerja. Penerapan ketiga prinsip ini tidak hanya ditujukan pada upaya untuk menghilangkan atau mengurangi pemborosan,

tetapi dikaitkan dengan berbagai hal yang sifatnya mendasar bagi perusahaan, seperti peningkatan kemampuan perusahaan untuk bersaing dengan perusahaan

lain yang menghasilkan produk sejenis, memungkinkan pertumbuhan dan perkembangan perusahaan, membuat pangsa pasar yang lebih besar, melakukan diversifikasi produk, memperluas operasional, perolehan keuntungan yang akan

memungkinkan perusahaan memberikan dividen kepada para pemilik modal dan pemilik saham serta imbalan yang wajar kepada para langganan perusahaan.

Untuk perusahaan yang lebih besar, permasalahan yang dihadapi akan semakin kompleks. Hal ini mengakibatkan pihak manajemen tidak dapat lagi

Manajemen memerlukan penambahan sumber daya, baik dalam segi kuantitas

maupun segi kualitas. Hal ini sangat beralasan karena semakin berkembangnya suatu perusahaan, ruang lingkupnya juga akan semakin luas sehigga pemilik, pemimpin perusahaan dan karyawan telah terpisah menurut fungsinya

masing-masing dan bekerja sama untuk mencapai tujuan perusahaan. Untuk mencapai tujuan ini perlu diadakan suatu sistem pengawasan yang efektif yang nantinya

diharapkan dapat membantu manajemen dalam rangka mewujudkan tujuan perusahaan di samping mencari laba, juga mencakup pertumbuhan yang terus menerus.

Dalam perusahaan, pelaksanaan pengawasan dapat dilakukan secara langsung oleh anggota perusahaan (Internal Auditor) dan dapat dilakukan melalui

sistem yang disebut dengan Sistem Pengawasan Intern atau Internal Control Syestem. Sistem Pengawasan Intern Perusahaan bertujuan untuk menjaga

kekayaan organisasi, mengecek ketelitian dan kebenaran data akuntansi. mendorong efisiensi kerja dan mendorong dipatuhinya kebijakan manajemen melalui rencana organisasi dan metode yang serasi.

Untuk menjamin agar struktur pengawasan intern yang ada dilaksanakan dengan semestinya, diperlukan suatu bagian khusus dalam perusahaan yang

disebut dengan bagian pemeriksaan internal atau bagian pemeriksaan intern. Bagian ini berfungsi untuk meneliti dan mengawasi apakah struktur pengawasan

yang ada dalam perusahaan dapat berjalan sebagaimana mestinya dan memberi saran perbaikan kepada manajemen apabila terdapat kesalahan. Kesalahan dapat berada dalam struktur pengawasan intern itu sendiri maupun pada pelaksanaan di

Pengawasan Intern perusahaan. Bagian internal audit ini dipimpin oleh seorang

akuntan yang disebut sebagai internal auditor. Seorang internal auditor harus mengetahui sistem akuntansi yang baik dan tugasnya adalah memimpin bagian internal audit untuk mencapai tujuan perusahaan.

PT. Graha Sarana Duta Medan Cabang merupakan salah satu cabang dari PT. Graha Sarana Duta Pusat yang berkembang sangat pesat saat ini. Pada PT.

Graha Sarana Duta Medan pengawasan intern dilakukan oleh internal auditor yang dinamakan kontrol intern. Seiring dengan perkembangan yang pesat di PT.

Graha Sarana Duta Medan, maka fungsi kontrol intern perlu ditingkatkan mengingat semakin padatnya kegiatan operasional dan aktivitas perusahaan yang membutuhkan pengawasan yang lebih intensif.

Untuk mendukung peningkatan fungsi kontrol intern ini, maka kedudukan kontrol intern juga harus berada pada posisi yang independen. punya wewenang

dan kebijakan sendiri untuk melaksanakan tugasnya. Tujuan pelaksanaan audit internal adalah membantu para anggota organisasi agar mereka dapat

melaksanakan tanggung jawabnya secara efektif. Fungsi lain yang dilaksanakan oleh bagian audit intern adalah melakukan penilaian terhadap sistem pengawasan intern yang diciptakan untuk dapat menjamin bahwa data keuangan dapat

dipercaya dan apakah harta kekayaan perusahaan telah diawasi dengan baik. Melihat banyaknya manfaat yang diberikan oleh bagian audit intern, maka bagian

ini harus memiliki pegawai yang mempunyai pemahaman akuntansi dan audit yang cukup. Dari uraian di atas, dapat dilihat betapa pentingnya fungsi internal auditor dalam menjalankan kegiatan usaha untuk meningkatkan kinerja efektifitas

permasalahan tersebut dan melakukan penelitian dengan judul “Kedudukan Dan

Fungsi Internal Auditor Pada PT. Graha Sarana Duta Medan”

B. Perumusan Masalah

Untuk membahas suatu objek tertentu, perlu dirumuskan masalahnya sebagai bahan untuk dibahas dan dianalisa sehingga dapat diberikan saran yang

bersifat korektif dan konstruktif. Adapun permasalahan yang ada di PT. Graha Sarana Duta Medan adalah selama ini kedudukan internal auditor bertanggung jawab langsung kepada Pemimpin Cabang, namun pada saat ini kedudukan

internal auditor dalam struktur organisasi tidak lagi bertanggung jawab langsung kepada Pemimpin Cabang, melainkan bertanggung jawab langsung terhadap

Satuan Pengawasan Intern yang merupakan unit tugas dari Divisi Pengawasan Kantor Pusat PT. Graha Sarana Duta Medan. Hal ini menyebabkan terkadang terjadinya kurang koordinasi antara Pemimpin Cabang dengan Kontrol Intern

dalam hal pelaksanaan tugas.

Berdasarkan penelitian pendahuluan ini, maka Penulis mencoba

merumuskan permasalahan tersebut dalam bentuk pertanyaan sebagai berikut : “Apakali internal auditor di PT. Graha Sarana Duta Medan telah berperan dalam

C. Tujuan Penelitian

Tujuan penelitian adalah untuk mengetahui apakah kedudukan dan fungsi internal auditor telah berperan dalam meningkatkan efisiensi dan efektifitas

operasiotial PT. Graha Sarana Duta Medan.

D. Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah:

1. Sebagai bahan masukan bagi peneliti dalam memahami tentang kedudukan

dan fungsi internal auditor serta dalam pelaksanaan tugas-tugasnya,

2. Sebagai bahan masukan ataupun pertimbangan bagi perusahaan dalam

menerapkan kedudukan dan fungsi internal auditor agar terlaksana dengan efektif dan efisien,

3. Sebagai bahan masukan bagi yang akan melakukan penelitian yang sama

BAB II

TINJAUAN PUSTAKA

A. Pengertian Internal Auditing

Perkembangan suatu perusahaan ditandai dengan semakin banyaknya unit-unit operasi perusahaan, jenis usaha, meluasnya jaringan distribusi dan

meningkatnya laba perusahaan. Semakin banyak dan besarnya perusahaan serta semakin rumitnya persoalan yang dihadapi, maka profesi akuntan semakin

memegang peranan penting dalam pemberian bantuan penyusunan laporan keuangan, bantuan dalam bidang akuntansi lainnya, pemeriksaan laporan dan pemberian nasehat di bidang manajemen. Akuntan adalah profesi yang

memberikan jasa kepada masyarakat pemakai jasa terutama dalam bidang pemeriksaan (auditing) dan bantuan dalam bidang akuntansi.

Auditing didefinisikan oleh para ahli yang pada prinsipnya mempunyai maksud dan tujuan yang sama. Definisi auditing menurut Report of the Committee

on Basic Auditing Consepts of The American Accounting Assosiation (Accounting

Review, vol 47) adalah : “ Suatu Proses Sistematis untuk memperoleh serta

mengevaluasi bukti secara obyektif mengenai asersi-asersi kegiatan dan peristiwa

ekonomi dengan tujuan menetapkan derajat kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditetapkan serta menyampaikan hasilnya

kepada pihak-pihak yang berkepentingan.”

Beberapa ciri penting yang ada dalam definisi tersebut dapat diuraikan

1. Suatu proses sistematis berupa serangkaian, prosedur yang logis,

terstruktur dan terorganisir.

2. Memperoleh dan mengevaluasi bukti secara obyektif berarti memeriksa

dasar asersi serta mengevaluasi hasil pemeriksaan tersebut tanpa memihak dan berprasangka.

3. Asersi tentang kegiatan dan peristiwa ekonomi merupakan representasi

yang dibuat oleh perorangan atau entitas.

4. Derajat kesesuaian menunjuk pada kedekatan di mana asersi dapat

diidentifikasi dan dibandingkan dengan kriteria yang telah ditetapkan.

5. Kriteria yang telah ditetapkan adalah standar-standar yang digunakan

sebagai dasar untuk menilai asersi atau pernyataan

6. Pernyampaian hasil diperoleh melalui laporan tertulis yang menunjukkan

derajat antara asersi dan kriteria yang telah ditetapkan.

7. Pihak-pihak yang berkepentingan adalah mereka yang menggunakan atau

mengandalkan hasil-hasil temuan auditor, dalam hal ini pihak manajemen,

para pemegang saham, kantor pemerintah dan masyarakat luas.

Kosasih (2000 ; 285) memberikan defenisi / pengertian Intenal Auditing

sebagai berikut:

Definisi di atas menunjukkan bahwa internal auditor telah berkembang

menjadi alat manajemen yang befungsi untuk menilai efisiensi seluruh aktivitas perusahaan. Definisi lain menurut Holmes & Burns (2000 : 152) mengenai Internal Auditing adalah : “Internal Auditing adalah suatu fungsi penilaian yang

bebas dalam suatu organisasi guna menelaah atau mempelajari dan menilai kegiatan-kegiatan perusahaan guna memberikan saran dan masukan bagi

manajemen perusahaan.”

Definisi ini secara eksplisit menyatakan bahwa tujuan internal auditing

adalah membantu semua tingkatan manajemen agar tanggung jawab mereka dapat dilaksanakan dengan tugas pemeriksaan harus dinamis yang mempunyai orientasi jauh ke depan. Karena berkedudukan sebagai penilai yang bebas, internal auditor

harus benar-benar dalam sikap dan pemikiran-pemikirannya, di samping itu harus mampu tanggap dengan ukuran-ukuran yang dipergunakannya dalam penilainnya.

Dari beberapa defenisi di atas, kita dapat memahami bahwa tujuan dari pada internal auditor adalah untuk membantu semua anggota manajemen dalam melaksanakan tanggung jawab mereka secara efektif dengan memberikan kepada

mereka analisis penilaian, rekomendasi dan komentar yang obyektif mengenai kegiatan yang diperiksa.

Pada tahun 1998, Dewan Direksi International Internal Auditor (IIA) membentuk kelompok kerja yang merumuskan pedoman ( Guidance Task Force -

GTF) yang ditugaskan untuk mempertimbangkan perubahan-perubahan yang mungkin dilakukan terhadap standar dan pedoman lainnya. Salah satu elemen terpenting GTF adalah mengembangkan suatu defenisi baru untuk audit internal

jelas. Dalam melaksanakan hal tersebut, GTF mempertimbangkan komentar dan

saran dari para anggota IIA, serta defenisi berbasis kompetensi yang muncul dari draf pendahuluan atau Competency Framework For Internal Auditor (CFIA). CFIA mendefenisikan audit internal sebagai suatu proses yang membantu

perusahaan memperoleh keyakinan bahwa resiko-resiko yang mungkin dihadapi telah dipahami dan dikelola dengan layak dalam konteks perubahan yang dinamis.

Pada tahun 1999, GTF memberikan defenisi audit internal sebagai berikut: Audit internal adalah sebuah aktivitas konsultasi dan keyakinan obyektif yang

dikelola secara independen di dalam organisasi dan diarahkan oleh filosofi perubahan nilai untuk meningkatkan operasional perusahaan. Audit tersebut membantu organisasi dalam mencapai tujuannya dengan menerapakan pendekatan

yang sistematis dan berdisiplin untuk mengevaluasi dan meningkatkan efektifitas proses pengelolaan resiko, kecakapan kontrol dan pengelolaan organisasi. Audit

internal merupakan profesi yang dinamis dan terus berkembang yang mengantisipasi perubahan dalam lingkungan operasinya dan beradaptasi terhadap perubahan dalam struktur organisasi, proses dan teknologi. Profesionalisme dan

komitmen yang tinggi difasilitasi dengan bekerja dalam praktek profesional yang dikembangkan oleh Institute of Internal Auditor. Tujuan audit internal dapat dicapai dengan:

1. Meneliti apakah pelaksanaan system di bidang akuntansi, keuangan, dan

operasi telah cukup dan memenuhi syarat,

2. Menilai apakah kebijaksanaan, rencana, dan prosedur yang telah

ditentukan telah disepakati,

4. Menilai mutu pelaksanaan tugas-tugas yang telah diberikan kepada

masing-masing anggota manjemen.

Menurut Sawyer's Internal Auditing, audit internal adalah sebuah penilaian yang sistematis dan obyektif yang dilakukan auditor internalterhadap operasional kontrol yang berbeda-beda dalam organisasi untuk menentukan apakah :

a. Informasi keuangan dan operasi telah akurat dan dapat diandalkan b. Resiko yang dihadapi perusahaan telah diidentifikasi dan diminimalisasi c. Peraturan eksternal serta kebijaksanaan dan prosedur internal yang biasa

diterima telah diikuti.

d. Kriteria operasi yang memuaskan telah dipenuhi,

e. Sumber daya telah digunakan secara efisien dan ekonomis f. Tujuan organisasi telah dicapai secara efektif.

Semua dilakukan dengan tujuan untuk dikonsultasikan dengan manajemen

dan membantu anggota organisasi dalam mejalankan tanggung jawabnya secara efektif. Definisi Internal auditing menurut Institute of Internal Auditor ( IIA )

sebagaimana tertulis di Modern Auditing ( 2002 : 491 ) adalah sebagai berikut : “Internal Auditing adalah aktivitas pemberian keyakinan serta konsultasi yang independen dan obyektif, yang dirancang untuk menambah nilai dan memperbaiki

kinerja organisasi.” Audit Internal membantu organisasi mencapai tujuannya dengan memperkenalkan pendekatan yang sistematis dan berdisiplin untuk

mengevaluasi serta meningkatkan efektifitas proses manajemen resiko, pengendalian dan pengelolaan. Audit internal di berbagai tempat dan negara melakukan pekerjaan mereka secara berkala, tergantung pada lingkup audit yang

Dalam usahanya untuk dapat memberikan suatu hasil kerja yang baik serta

laporannya menggambarkan keadaan perusahaan yang sebenarnya dari berbagai bagian yang ada dalam perusahaan, maka internal auditor harus mempunyai sikap yang independen atas seluruh bagian yang diperiksanya. Sikap ini mutlak harus

dipegangnya dalam setiap tindakannya, sehingga pimpinan melalui informasi yang diberikannya dapat mengikuti setiap perkembangan yang terjadi dalam

perusahaan secara actual. Informasi yang sifatnya demikian sangat berguna bagi pimpinan, karena dapat mengurangi risiko kesalahan di dalam mengambil keputusan.

B. Kedudukan Internal Auditor

Tujuan dari pemeriksaan intern adalah membantu semua anggota

manajemen dalam melaksanakan tugasnya secara efektif dengan menyediakan data yang obyektif mengenai hasil analisa, penilaian, rekomendasi dan komentar atas aktivitas yang diperiksanya.

Untuk dapat bekerja secara efektif dengan manajemen, kedudukan Satuan

Pengawasan Intern dalam struktur organisasi sangat mempengaruhi keberhasilannya dalam menjalankan tugasnya. Audit internal haruslah ditempatkan sedemikian rupa sehingga memungkinkan untuk dapat melakukan

wewenang dan tanggung jawabnya dengan baik serta dapat menjamin kebebasan dalam menjalankan tugasnya. Kedudukan internal auditor dalam struktur organisasi sangat berpengaruh terhadap keberhasilan dalam menjalankan

jawab langsung kepada manajemen perusahaan. Dengan demikian internal

auditor dapat melakukan tugas, wewenang dan tangung jawabnya dengan baik serta dapat menjamin kebebasannya.

Kedudukan ataupun status internal auditor dalam suatu organisasi perusahaan mempunyai pengaruh terhadap luasnya kegiatan serta tingkat independensinya di dalam menjalankan tugasnya sebagai pemeriksa. Jadi status

organisasi dari departemen internal audit harus cukup untuk menyelesaikan tanggung jawab audit. Internal auditor hanya akan bekerja secara efektif seperti

yang diinginkan manajemennya jika ia bebas dalam menjalankan aktivitas yang diauditnya. Hal ini hanya akan dapat tercapai apabila internal auditor mempunyai kedudukan yang memungkinkan baginya untuk mengembangkan sikap

independennya terhadap bagian-bagian lain yang harus diperiksanya. Untuk mencapai keadaan seperti ini, maka internal auditor harus mempunyai dukungan

dari pihak manajemen dan dewan komisaris. Dukungan tersebut seperti tertulis di “Audit Operasional” (2001:140 ) berupa:

1. Bagian internal auditor bertanggung jawab kepada seseorang dalam organisasi yang mempunyai wewenang untuk menigkatkan independensi dan menjamin ruang lingkup pemeriksaan yang luas, komunikasi yang memadai serta sanggup menindaklanjuti rekomendasi yang dihasilkan. 2. Internal auditor harus mempunyai komunikasi langsung dengan dewan

komisaris.

3. Status internal auditor yang meliputi wewenang dan tanggung jawab harus didefenisikan secara tertulis.

Secara umum ada tiga alternatif kedudukan internal auditor dalam suatu

struktur organisasi perusahaan D. Hartanto (2002 : 194 - 195) yaitu :

a. Langsung bertanggung jawab kepada dewan komisaris. Hal ini banyak

dilakukan dalam perusahaan-perusahaan bank dan asuransi. Dalam perusahaan ini, internal auditor merupakan penjaga bagi Dewan komisaris. Secara teoretis, maka direktur utama dapat diperiksa oleh internal ausitor. Hal ini berarti

bagian internal auditor bersikap independen terhadap manajemen perusahaan, bahkan karena kedudukannya yang sedemikian rupa sehingga internal auditor

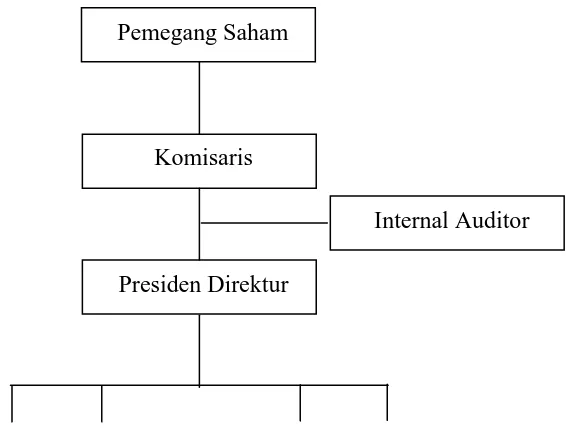

berhak untuk mengawasi pelaksanaan kerja dari semua level manajemen yang ada. Dengan demikian bagian ini mempunyai kedudukan yang kuat dalam perusahaan. (Gambar.1.1)

Gambar 1.1

Kedudukan Internal Auditor di bawah Dewan Komisaris Sumber : D. Hartono, Tahun 2002

Pemegang Saham

Komisaris

Presiden Direktur

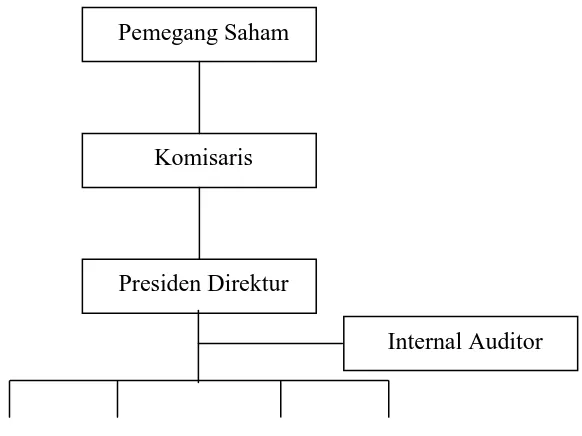

b. Internal auditor bertanggung jawab kepada direktur utama berarti internal

auditor merupakan staf dari direksi perusahaan. Penempatan kedudukan ini

dimaksudkan untuk membantu pihak direksi dalam melakukan pengawasan terhadap keseluruhan operasional perusahaan. Independensi yang dimiliki oleh internal auditor di sini masih cukup tinggi sehingga bagian-bagian perusahaan

yang berada di bawah direktur utama dapat diaudit. (Gambar. 1.2 )

Gambar 1.2

Kedudukan Internal Auditor di bawah Presiden Direktur Sumber : D. Hartono, Tahun 2002

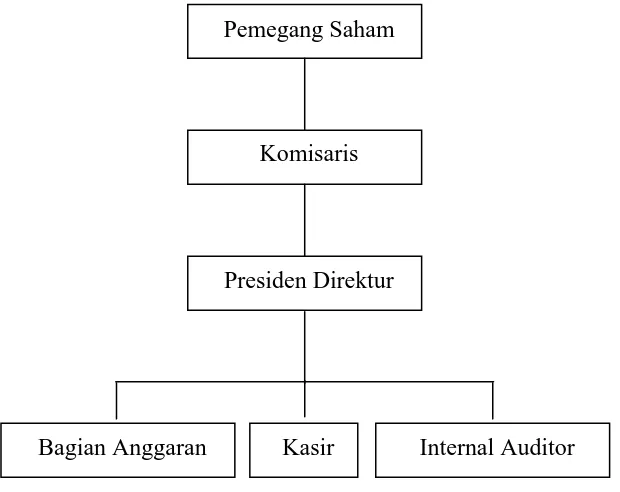

c. Alternatif ketiga internal auditor bertanggungjawab kepada direktur keuangan. Pada posisi ini terlihat bahwa internal auditor sejajar dengan bagian budget

atau kasir. Independensi yang dimiliki semakin kecil seiring dengan aktifitas Pemegang Saham

Komisaris

Presiden Direktur

yang dilakukan semakin sempit. Dalam hal ini fungsi internal auditor dititik

beratkan atas ruang lingkup keuangan. (Gambar. 1.3)

Gambar 1.3

Kedudukan Internal Auditor di bawah Direktur Keuangan Sumber : D. Hartono, Tahun 2002

C. Fungsi Dan Tanggung Jawab Internal Auditor

Bidang internal audit yang banyak dikenal pada mulanya hanya tertuju

pada pemeriksaan data akuntansi, bidang ini lebih dikenal dengan financial audit. Namun sejalan dengan semakin mendesaknya kebutuhan akan informasi bagi

manajemen sebagai input dalam pengambilan keputusan dan kebijaksanaan, maka kegiatan operasional manajemen juga dimasukkan sebagai salah satu bidang yang diawasi dan diperiksa Internal Auditor. Bidang ini dikenal dengan nama

manajemen audit.

Pemegang Saham

Komisaris

Presiden Direktur

Internal Auditor Kasir

Seorang internal auditor juga bertugas melakukan pemeriksaan dan

penilaian yang bebas atas kegiatan operasional, data akuntansi dan catatan keuangan lainnya. Setelah mamahami uraian terdahulu, maka dapat disimpulkan bahwa Internal Auditor memiliki andil yang cukup penting bagi suatu perusahaan.

Sebagai seorang staf dari pimpinan perusahaan, seorang internal auditor harus dapat bertugas dengan baik, sehingga peranannya dalam menunjang sistem

pengawasan intern dapat berlangsung dengan optimal.

Sejalan dengan perkembangan jaman, yaitu perkembangan sistem

informasi akuntansi, aktivitas internal auditor yang dijalankan melalui fungsi-fungsi internal auditor telah diartikan sebagai suatu pemeriksaan dan penyajian

data yang obyektif mengenai hasil analisa, penilaian, rekomendasi dan komentar atas aktivitas manajemen yang diperiksanya.

Di dalam buku Kosasih ( 2000 : 277 - 278 ), fungsi internal auditor digolongkan secara terperinci oleh Holmes dan Overmeyer sebagai berikut:

1. Menentukan baik tidaknya internal kontrol dengan memperhatikan

pemisahan fungsi dan apakah prinsip akuntansi benar-benar telah dilaksanakan,

2. Bertanggung jawab dalam menentukan apakah pelaksanaannya mentaati

peraturan, rencana, policy, dan prosedur yang telah ditetapkan sampai

menilai apakah hal tersebut perlu diperbaiki atau tidak,

3. Memverifikasi adanya dan keutuhan kekayaan (assets) termasuk mencegah

dan menemukan penyelewengan,

5. Melaporkan secara obyektif apa yang diketahuinya kepada manajemen

disertai rekomendasi perbaikannya.

Fungsi-fungsi di atas dapat dijelaskan sebagai berikut:

a. Dengan mengkaji ulang secara cermat atas bagian organisasi dan uraian

fungsi yang menjelaskan pembagian tugas-tugas. Tinjauan ulang ini harus memperlihatkan apakah pengawasan atas setiap orang di dalam perusahaan memadai atau tidak dan tidak boleh seorangpun yang

menempati posisi yang bertentangan dengan kebijaksanaan pengawasan internal yang sehat,

b. Mengetahui apakah pelaksanaan telah dilakukan sesuai dengan kontrak

yang telah disetujui dan rencana yang telah ditetapkan sebelumnya,

c. Dengan mencocokkan daftar kekayaan perusahaan dengan kenyataan yang

ada di lapangan,

d. Memastikan bahwa sistem akuntansi yang ada telah dilaksanakan sesuai

dengan yang digariskan perusahaan dan apakah laporan telah disusun

dengan benar,

e. Dengan melaporkan secara obyektif apa yang telah ditemukan selama

pemeriksaan dan memberikan rekomendasi perbaikannya kepada pihak manajemen.

Secara umum, fungsi internal auditor dalam perusahaan adalah untuk

mengawasi atau menjamin pelaksanaan kegiatan agar sesuai dengan ketentuan-ketentuan yang telah ditetapkan dalam perusahaan. Internal auditor sebagai staf pimpinan perusahaan yang khusus menangani masalah internal audit harus dapat

struktur pengawasan intern berlangsung dengan optimal. Internal auditor juga

bertugas melakukan pemeriksaan dan penilaian yang bebas atas kegiatan operasional, data akuntansi dan catatan keuangan lainnya.

Fungsi internal auditor ini pada dasarnya adalah mengawasi system pengawasan intern dan memberikan saran serta perbaikan apabila terdapat

kelemahan dan penyimpangan, baik yang terdapat dalam sistem tersebut, maupun pelaksanaannya di dalam perusahaan. Tanggung jawab seorang internal auditor dalam perusahaan tergantung pada status dan kedudukannya di dalam struktur

organisasinya. Tanggung jawab tersebut harus dapat memberikan akses penuh kepada internal auditor tersebut untuk berurusan dengan kekayaan dan karyawan

perusahaan yang relevan dengan pokok permasalahan yang dihadapi.

Tanggung jawab internal auditor dalam perusahaan haruslah ditetapkan

dengan jelas melalui kebijakan manajemen perusahaan seperti yang dikemukakan oleh beberapa akuntan yang telah mendalami tentang tanggung jawab internal

auditor. Menurut Holmes dan Burns ( 2000 : 153 ) bahwa tanggung jawab internal auditor haruslah:

1. Memberikan informasi dan nasehat kepada manajemen dan menjalankan

tanggung jawab ini dengan kode etik Institute of Internal Auditor,

2. Mengkoordinasikan kegiatan dengan orang lain agar berhasil mencapai

sasaran audit dan sasaran perusahaan.

Untuk menjaga obyektifitasnya, sebaiknya internal auditor tidak terlibat secara langsung dalam proses pencatatan dan penyajian data keuangan lainnya serta tidak terlibat secara langsung maupun tidak langsung dalam suatu aktifitas

pemeriksaan. la harus bebas dalam membahas dan menilai / menentukan

kebijaksanaan, rencana, dan prosedur yang telah ditetapkan, tetapi tidak berarti dapat mengambil alih tanggung jawab bagian lain yang ditugaskan.

Kedudukan internal auditor menggambarkan bagian-bagian mana saja yang dapat menjadi obyek pemeriksaannya atau dengan kata lain menunjukkan

sampai di mana batas wewenang internal auditor dalam melaksanakan tugas-tugasnya. Setiap pejabat harus melaporkan aktifitasnya kepada pejabat eselon yang lebih tinggi. Dengan cara ini, tanggung jawab secara bertahap dapat

dilaksanakan dan diikuti dengan baik dan benar.

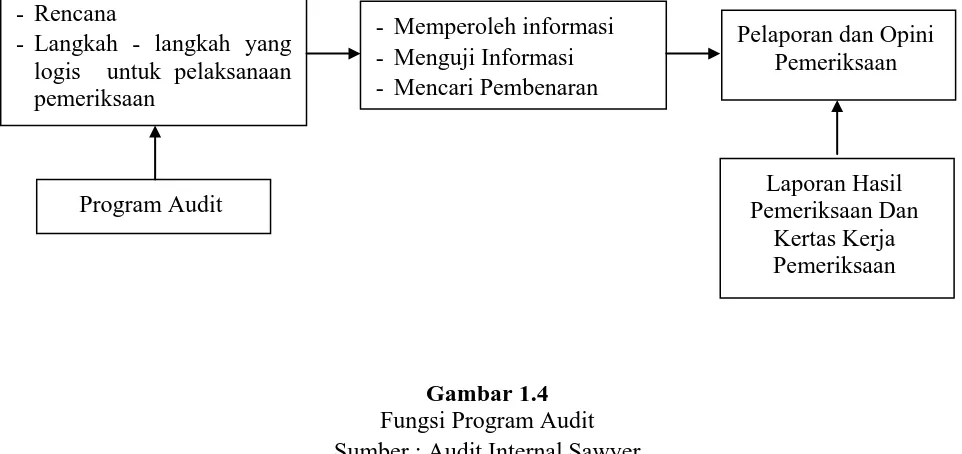

D. Program Pemeriksaan Internal Auditor

Program audit merupakan perencanaan prosedur dan teknik pemeriksaan yang ditulis secara sistematis untuk mencapai tujuan perusahaan secara efisien dan efektif. Selain berfungsi sebagai alat perencanaan, program audit juga

bermanfaat untuk mengatur pembagian kerja masing-masing bagian sebagaimana tertulis di Audit Internal Sawyer (2005 : 205-206), yaitu;

1. Menetapkan tujuan audit dan ruang lingkup pekerjaan,

2. Memperoleh informasi latar belakang tentang aktifitas yang akan diaudit,

3. Menentukan sumber daya yang diperlukan untuk melaksanakan audit,

4. Berkomunikasi dengan semua pihak yang perlu mengetahui tentang audit

tersebut,

5. Melakukan audit sesuai situasi, survei untuk mengenai dengan baik

mengidentifikasi bidang-bidang yang mendapat penekanan audit, serta

untuk meminta komentar dan saran auditee,

6. Menulis program audit,

7. Menentukan bagaimana, kapan, dan kepada siapa hasil-hasil audit akan

dikomunikasikan,

8. Mendapatkan persetujuan atas rencana kerja audit.

Secara ringkas, program audit tersebut digunakan untuk memperoleh informasi, kemudian menguji informasi tersebut dan mencari pembenaran akan informasi tersebut. Setelah itu memonitor jalannya pemeriksaan, kemudian

menelaah pekerjaan yang telah dilakukan, mencatat temuan-temuan pemeriksaan dan menindaklanjuti hasil pemeriksaan. Hasil pemeriksaan tersebut dilaporkan dalam bentuk laporan kertas kerja pemeriksaan untuk kemudian ditindak lanjuti.

Fungsi program audit dapat digambarkan sebagai berikut:

Gambar 1.4 Fungsi Program Audit Sumber : Audit Internal Sawyer - Rencana

- Langkah - langkah yang logis untuk pelaksanaan pemeriksaan

- Memperoleh informasi - Menguji Informasi - Mencari Pembenaran

Terdapat 2 (dua) tipe Program Audit yaitu:

1. Suatu rencana dan langkah-langkah yang ditetapkan terlebih dahulu untuk

melakukan audit.

2. Suatu kerangka berupa produk-produk yang dibutuhkan terlebih dahulu yang

berisi ruang lingkup, sifat, tujuan dan limitasi audit, baru kemudian

melakukan audit.

E. Laporan Internal Auditor

Tahap terakhir dari suatu kegiatan pemeriksaan intern adalah berupa laporan internal auditor yang ditujukan kepada pimpinan perusahaan. Laporan tersebut merupakan sasaran pertanggung jawaban internal auditor atas penugasan

oleh pimpinan. Internal auditor harus melaporkan hasil-hasil pekerjaan audit mereka, yaitu:

1. Suatu laporan tertulis yang ditanda tangani harus dikeluarkan setelah

pemeriksasan audit selesai. Laporan interim itu bisa dalam bentuk tertulis

atau lisan dan dapat disampaikan secara formal ataupun informal,

2. Auditor internal harus membahas kesimpulan dan rekomendasi pada

tingkatan manajemen yang tepat sebelum mengeluarkan laporan tertulis yang final,

3. Laporan haruslah obyektif, jelas, ringkas, konstruktif, dan tepat waktu,

4. Laporan harus menyatakan tujuan, ruang lingkup dan hasil audit; dan bila

5. Laporan dapat mencakup rekomendasi untuk perbaikan yang potensial dan

mengakui kinerja serta tindakan korektif yang memuaskan,

6. Pandangan audit tentang kesimpulan dan rekomendasi audit dapat

disertakan dalam laporan audit,

7. Direktur auditing internal atau designee harus mereview dan menyetujui

laporan audit final sebelum diterbitkan serta harus memutuskan kepada siapa laporan itu akan dibagikan.

Laporan ini dibuat berdasarkan hasil pemeriksaan internal auditor dengan data-data yang sistematis, diinterpretasikan untuk kemudian didokumentasikan, sehingga memberikan dukungan yang kuat terhadap hasil-hasil pemeriksaan

intern. Melalui laporan ini, internal auditor mengungkapkan temuan-temuan baik kelemahan dan kecurangan serta rekomendasi perbaikan atas kesalahan yang ada.

Laporan internal auditor pada dasarnya adalah merupakan intern perusahaan. Bentuk laporan ini dapat berbeda-beda antara perusahaan yang satu

dengan perusahaan yang lainnya, karena bentuk yang standar tidak ada diterapkan, berbeda dengan laporan yang dibuat akuntan publik. Namun demikian

laporan harus objektif dan dapat dipertanggung jawabkan dengan bukti pendukung. Dengan demikian laporan tersebut harus dibuat dalam bentuk yang baik dan mudah dimengerti sehingga dengan laporan tersebut pimpinan dapat

segera mengambil keputusan mengenai tindakan yang harus diambil.

Faktor-faktor yang harus diperhatikan menurut Sawyer (2003 :295) di

dalam menyusun laporan internal auditor ada 4 ( empat), yaitu :

Laporan harus disusun dengan cermat, artinya setiap pernyataan, angka, dan

referensi dapat diandalkan. Suatu laporan dianggap tidak cermat jika internal auditor, mengemukakan telah terjadi kecurangan pada salah satu unit kerja tanpa menyebutkan bentuk serta penyebab dari kecurangan tersebut, ataupun

jika internal auditor menyarankan perbaikan tanpa mengemukakan apa akibatnya bila perbaikan tidak dilaksanakan,

b. Jelas

Laporan disusun dengan jelas, artinya agar laporan tersebut jelas maka internal

auditor hendaknya menghindari pemakaian bahasa yang membosankan dan struktur laporan yang tidak baik, karena hal ini akan mengakibatkan temuan

yang penting menjadi tidak dominan, ide-ide yang sangat perlu bagi manajemen juga tidak terkomunikasikan,

c. Ringkas

Laporan harus ringkas, maksudnya bahwa laporan itu harus terhindar dari

hal-hal yang tidak relevan, tidak material seperti gagasan, temuan, kalimat, dan sebagainya yang tidak menunjang tema pokok laporan. Namun bukan berarti

mengurangi sesuatu hal secara terpotong-potong. Laporan yang ringkas juga harus lengkap dan dapat memenuhi kebutuhan pemakainya,

d. Tepat waktu

Laporan harus diterbitkan pada waktu yang tepat, karena laporan tersebut

Jika dilihat dari segi bentuk penyajian laporan menurut James D. Wilson

dan John B. Campbel ( 2003 : 557), maka laporan audit intern dibagi dalam 2 bentuk yaitu:

1). Tertulis (written ) yang terdiri dari :

a) Tabulasi

(1) Laporan akuntansi formal, berisikan laporan akuntansi yang

benar.

(2) Statistik, berisikan data dan angka yang pasti.

b) Uraian / paparan singkat, memberikan penjelasan yang ringkas dan mudah dipahami

c) Grafik, melampirkan perkembangan data secara grafik

d) Suatu bentuk komunikasi dari berbagai bentuk di atas.

2) Lisan

a) Persentase formal group, meliputi berbagai alat visual melakukan persentase di hadapan kelompok dengan menggunakan alat-alat

audio visual,

b) Konferensi - konferensi yang dilakukan secara individual.

Dalam laporan lisan, informasi yang disampaikan cenderung tidak secara menyeluruh. Sementara laporan dapat berupa pemaparan atas hal-hal yang

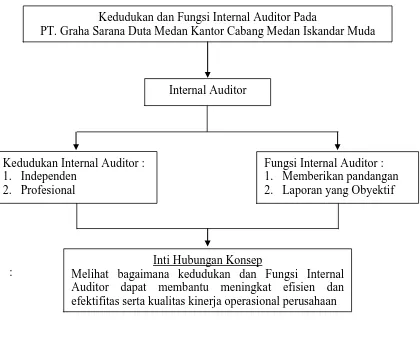

F. Kerangka Konseptual

Kedudukan dan Fungsi Internal Auditor sangatlah penting dalam

mengawasi kegiatan operasional perusahaan. Untuk itu, Internal Auditor harus memahami dan menguasai prosedur kerja internal auditor yang sudah ditetapkan

di dalam operasional perusahaan, dan dalam melaksanakan tugasnya harus dapat bekerja secara independen, yaitu bebas dalam melakukan pemeriksaan dan tidak terikat dengan pimpinan unit operasional. Independensi internal auditor akan

sangat mendukung untuk tercapainya keberhasilan suatu rencana atau program kerja perusahaan, karena posisi independen inilah yang dapat menjadikan internal

auditor dapat menjalankan tugasnya secara bebas. Internal auditor juga harus bekerja secara profesional, tanpa memandang bagian-bagian dalam perusahaan, atau membeda-bedakan bagian-bagian mana saja dalam perusahaan yang akan

diperiksa. Internal auditor harus bebas untuk menentukan kebijakan yang positif dalam hal melakukan pengawasan.

Fungsi internal auditor haruslah dapat memberikan pandangan dan memberikan laporan yang obyektif. Dalam artian, pandangan yang diberikan

harus berdasarkan hasil pemeriksaan, dan tidak ada yang direkayasa. Laporan yang diberikan harus objektif, tidak subjektif atau menyudutkan bagian-bagian tertentu dalam perusahaan yang melakukan penyimpangan, harus benar-benar

menyampaikan apa saja hasil pemeriksaan yang telah dilakukan. Secara konsep, Kedudukan dan Fungsi Internal Auditor harus dapat membantu menigkatkan

:

Gambar 1.5 Kerangka Konseptual

Sumber : PT. Graha Sarana Duta Medan Kedudukan dan Fungsi Internal Auditor Pada

PT. Graha Sarana Duta Medan Kantor Cabang Medan Iskandar Muda

Internal Auditor

Kedudukan Internal Auditor : 1. Independen

2. Profesional

Fungsi Internal Auditor : 1. Memberikan pandangan 2. Laporan yang Obyektif

Inti Hubungan Konsep

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian yang dilakukan adalah penelitian secara langsung dengan mendatangi objek penelitian yaitu PT. Graha Sarana Duta Medan guna memperoleh data dan informasi yang dibutuhkan melalui Internal Auditor dan

bagian-bagian yang terkait, khususnya mengenai kedudukan dan fungsi internal auditor. Penelitian ini juga didasarkan pada teori-teori dari para ahli di

bidang akuntansi, khususnya di bidang audit internal yang mendukung sebagai landasan teoritis dalam menganalisa data yang diperoleh di lapangan.

B. Data Penelitian

Jenis data yang dikumpulkan adalah berupa data yang bersifat kualitatif dan kuantitatif yang terdiri dari:

1. Data Primer, dan

2. Data Sekunder.

1. Data Primer, yaitu data yang belum diolah yang diperoleh langsung dari

PT. Graha Sarana Duta Medan Cabang Medan, seperti hasil wawancara dengan cara tanya jawab kepada bagian-bagian yang berhubungan dengan pengawasan intern serta fungsi-fungsi Internal Auditor dalam sistem

2. Data sekunder adalah data yang diperoleh sehubungan dengan perusahaan

yang telah terdokumentasi, seperti :

a. Sejarah ringkas perusahaan,

b. Struktur Organisasi Perusahaan,

c. Standar Operasional Proseur (SOP) perusahaan,

d. Sistem pengawasan intern perusahaan,

e. Uraian tugas masing-masing bagian dalam organisasi perusahaan,

f. Berbagai tugas pokok dan wewenang dan masing-masing bagian

dalam organisasi perusahaan.

g. Sistem dan prosedur kerja internal auditor yang digunakan oleh

perusahaan,

h. Laporan internal auditor pada perusahaan.

Selain itu data sekunder juga bisa berupa buku-buku referensi / literature

tentang pemeriksaan intrern yang biasa dilakukan perusahaan.

C. Sumber Data

Dalam penelitian ini yang menjadi sumber data adalah pihak-pihak yang berkaitan dengan bagian internal audit, khusunya. internal auditor. Pada PT.Bank Sumut internal auditor ini bernama Kontrol Intern dengan satu orang

D. Pengumpulan Data

Pengumpulan data dilakukan berupa :

1. Observasi, dengan melihat dokumen kegiatan yang ada di perusahaan

terhadap kegiatan yang berhubungan dengan internal auditor.

2. Wawancara, merupakan pengumpulan data melalui tanya jawab secara

langsung dengan internal auditor.

3. Studi pustaka, yaitu dengan mengumpulkan teori-teori yang mendukung dari buku-buku akuntansi untuk dibandingkan atau disesuaikan dengan sistem pemeriksaan intern yang ada di perusahaan.

E. Metode Analisis Data

Analisis data yang dilakukan adalah dengan Metode Statistik Deskriptif

yaitu metode yang ditujukan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul untuk memperoleh gambaran yang sebenarnya, bagaimana fungsi dan peranan

internal auditor pada perusahaan untuk kemudian dibandingkan dengan teori tentang pengawasan intern serta mengambil kesimpulan dan saran-saran.

Metode analisis data ini dilakukan setelah memperoleh informasi menyeluruh dari pihak yang terlibat dalam penulisan skripsi ini, yaitu bagian kontrol intern

BAB IV

HASIL PENELITIAN

A. Gambaran Umum PT. Graha Sarana Duta Medan. 1. Sejarah Ringkas Perusahaan

Perusahaan tempat melakukan Penelitian adalah :

Nama Perusahaan : PT Graha Sarana Duta BM. TTC Medan Alamat Perusahaan : Jl. Amir Hamzah No. 20 Medan

Sumatera Utara – Indonesia Tel. (061) 8445775

Fax (061) 4145300

Jenis Usaha : Building Management Developer Construction (Managemen pengembang bangunan & konstruksi)

PT Graha Sarana Duta yang berkedudukan di jalan Amir Hamzah No. 20 Medan merupakan bawahan kantor PT. Graha Sarana Duta yang berkedudukan di

Jl. Abdulah Lubis No 62 Medan, yang merupakan cabang dari PT Graha Sarana Duta yang ada di Jakarta. PT Graha Sarana Duta berdiri 30 September 1981, sebagai anak perusahaan PT. Bank Duta dengan tugas menyediakan dan

Pada bulan Mei 2001, seluruh kepemilikan PT Graha Sarana Duta diambil

alih oleh PT. Telkom melalui rapat umum luar biasa pemegang saham PT Graha Sarana Duta, pada tanggal 29 Mei 2001.

Sedangkan PT. Graha Sarana Duta di Medan baru berdiri pada tanggal 1 Agustus

2002. Keputusan ditetapkan dalam surat keterangan yang diterbitkan Notaris Ima Fatimah S.H, No.194/SK/V/2001. PT. Telkom sebelumnya memiliki Divisi

Properti yang berpengalaman dalam layanan jasa konstruksi, perawatan, pengelolahan gedung serta jasa konsultasi pembangunan. Komitmen layanan profesional, sistem manejemen yang progresif, tenaga teknis berpengalaman luas

yang dimiliki divisi properti PT. Telkom dialihkan kepada PT Graha Sarana Duta sehingga pengembangan usaha properti di lingkungan Telkom Group menjadi

lebih fokus.

Sifat Bisnis Perusahaan

Sifat Bisnis PT. Graha Sarana Duta adalah sebagai berikut :

1. Perusahaan jasa yang bergerak dalam bidang jasa mengelolah dan mengembangkan gedung

2. Memberi pelayanan dan mengusahakan setiap fasilitas gedung yang dikelolah dalam keaadaan prima

3. Menjaga dan merawat fasilitas gedung sehingga tetap dalam keadaan baik.

Visi dan Misi Perusahaan Visi Perusahaan

Misi Perusahaan

“Menyediakan produk dan layanan total properti yang berwawasan lingkungan, dengan mutu terbaik, untuk keputusan dan kepercayaan pelanggan”.

Kebijakan Mutu

“Menyediakan jasa dan produk properti melalui peningkatan mutu yang berkelanjutan, dalam aspek kualitas, lingkungan, keuangan, kesehatan, keselamatan dan kesejahteraan pegawai”.

2. Struktur Organisasi Perusahaan

Struktur organisasi adalah kerangka hubungan anatara satuan-satuan organisasi yang didalamnya terdapat individu-individu yang mempunyai tugas dan wewenang serta mempunyai peranan yang berbeda-beda tapi tetap dalam kesatuan

yang utuh. Struktur organisasi sangat dibutuhkan dalam suatu perusahaan agar setiap individu dapat melaksanakan tugasnya sesuai dengan tujuan pokok yang

telah ditetapkan oleh perusahaan. Tanpa adanya struktur organisasi yang baik maka tujuan perusahaan sulit untuk dicapai.

BM

Spv. Keuangan

Koord. Koord. Koord. Engineering Housekeeping Security & Parking

Staff Sdm Front Desk Staff Cleaning Securty & Adm Engineering Service

Gambar 1.6

Fungsi Struktur Organisasi Sumber : PT. Graha Sarana Duta Medan

1. Building Manager (BM)

a. BM bertanggung jawab penuh dalam melaksanakan tugas yang ditujukan

untuk kepentingan Perusahaan dalam mencapai maksud dan tujuan

b. BM harus menjalankan tugasnya sebaik-baiknya dengan mengindahkan peraturan perundang- undangan yang berlaku.

c. BM berhak dan berwenang bertindak untuk dan atas nama Direksi serta

mewakili Perusahaan

d. BM. berhak menggunakan anggaran dan memantau keuangan perusahaan

e. BM berhak mmemutasikan dan memindahkan karyawan ke pada bagian

lain yang dianggap sesuai

f. BM. berhak dan berwewenang memberikan penghargaan dan sanksi

kepada karyawan sesuai dengan peraturan yang berlaku

g. BM berhak mengangkat dan memberhentikan karyawan serta memberikan

kuasa kepada seseorang sesuai dengan peraturan yang ditentukan

h. Memonitor dan mengkoordinasi pelaksanaan tugas para bawahan

karyawan

2. SUPERVISER KEUANGAN

a. Mengecek semua pembayaran dan pembebananya

b. Mengelola dan mengawasi para karyawan baik dari segi administrasi,

kepegawaian, disiplin, prestasi kerja, absensi, lembur, dan lain-lain,

sebagai bahan pertimbangan untuk promosi maupun mutasi. c. Membuat anggaran dan mengawasi penggunaan anggaran tersebut

d. Melakukan pembayaran setelah mengecek kebenarannya e. Memeriksa cek/giro untuk pembayaran

f. Memecahkan masalah-masalah kepegawaian, mengatasi

kesulitan-kesulitan yang berkaitan dengan kepegawaian termasuk memberi peringatan maupun tindakan administratif terhadap karyawan atas petunjuk dan persetujuan atasan

g. Membukukan penerimaan dan pengeluaran

h. Membuat laporan keuangan

j. Membuat laporan rugi-laba dan neraca perusahaan per bulan

k. Membuat faktur pajak dan laporan ke kantor pajak

l. Melaporkan kegiatan keuangan selama sebulan kepada BM untuk

diteruskan ke kantor pusat ( Jakarta )

m. Membuat laporan SDM dan melaporkannya selama sebulan kepada BM

untuk diteruskan ke kantor pusat

n. Membayar jamsostek dan asuransi lain atas nama perusahaan

3. KOORDINATOR HOUSKEEPING

a. Mengatur tugas cleaning service dan mengawasi pelaksanaannya.

b. Menjaga perlengkapan kebersihan yang digunakan untuk kepentingan

perusahaan dalan keadan baik.

c. Menggunakan anggaran kebersihan untuk kepentingan perusahaan dengan

sebaik-baiknya.

d. Mengatasi setiap ada ketidak rapian dan kurang bersihnya lingkungan

perusahaan.

e. Mengatur dan menyiapkan keperluan rumah tangga perusahaan f. Bertanggung jawab terhadap kebersihan dan kenyamanan perusahaan.

4. KOORDINATOR ENGINEERING

a. Mengatur tugas jaga dibengkel/basement.

b. Mengatur tugas tehknisi dan mengawasi pelaksanaannya.

c. Menjaga alat-alat listrik yang digunakan untuk kepentingan perusahaan

d. Mengecek dan mengawasi penggunaan alat-alat listrik yang digunakan.

e. Mengatasi setiap ada kerusakan alat mekanis pada saat dioperasikan f. Merawat dan menjaga penggunaan kunci- kunci dan inventaris bengkel

g. Mengecek bahan bakar dan oli pada alat-alat mekanis sebelum digunakan h. Mengecek dan menjaga serta memperbaiki genset sehingga selalu dalam

keadaan siap.

i. Menggunakan anggaran tehknisi untuk kepentingan perusahaan dengan

sebaik-baiknya.

j. Mengecek dan menjaga serta memperbaiki lift dalam keadaan prima

sehingga dapat digunakan dengan baik.

k. Menjaga dan memperbaiki pendidingin perusahaan dalam keadaan netral.

l. Menjaga keamanan perusahaan dari bencana yang dapat ditimbulkan

karena kesalahan mekanis

5. KOORDINATOR SECURITY

a. Mengatur tugas anggota security dan mengawasi pelaksanaanya

b. Menggunakan anggaran security untuk kepentingan perusahaan dengan

sebaik-baiknya.

c. Menjaga keamanan dan ketertiban lingkungan perusahaan

d. Mengatur Parkiran di sekitar gedung perusahaan e. Merawat dan menjaga kunci-kunci ruangan genitor

Pada PT. Graha Sarana Duta Medan, Internal Auditor lebih dikenal dengan

istilah Kontrol Intern. Bagian Kontrol Intern ini secara umum mempunyai fungsi untuk membantu Pemimpin Cabang dalam melaksanakan tugasnya. Bantuan yang diberikan tersebut berupa penilaian atas keefektifan sistem pengawasan intern

dalam seluruh tingkat organisasi. Jadi pada dasarnya bagian Kontrol Intern tidak bertanggung jawab secara langsung terhadap kelemahan-kelemahan yang ada

dalam perusahaan, melainkan hanya melaporkan temuan-temuan yang menghambat operasi perusahaan berikut saran-saran kepada pihak manajemen.

Adapun cara penilaian sistem internal auditing perusahaan yang dilakukan oleh internal auditor pada perusahaan ini adalah sebagai berikut :

a. Melakukan pengamatan tersebut terhadap tata cara kerja masing-masing satuan atau bagian perusahaan,

b. Melakukan pengujian atas transaksi guna mengetahui ada atau tidaknya penyimpangan dalam praktek dibandingkan dengan sistem yang digariskan,

c. Berdasarkan hasil pengamatan dan penilaian atas sistem internal auditing perusahaan, maka Kontrol Intern membuat kesimpulan atas efektifitas internal

auditing perusahaan sekaligus memberikan saran-saran perbaikan.

Dalam melakukan pemeriksaannya, Kontrol Intern pada perusahaan ini melakukan pemeriksaan secara:

1) Berkala (rutin)

Pemeriksaan berkala ini dilakukan oleh kontrol intern untuk memeriksa seluruh bagian operasional yang ada pada perusashaan. Pemeriksaan ini

dipersiapkan pada awal periode tahun buku, sehingga dalam pelaksanaan

tugasnya untuk memeriksa setiap bagian dilaksanakan berdasarkan jadwal yang telah ditetapkan.

2) Mendadak ( Khusus )

Pemeriksaan secara mendadak dilakukan setelah melihat adanya kecurigaan yang memerlukan peninjauan ulang terhadap suatu bagian operasional perusahaan.

Baik pemeriksaan secara berkala maupun secara mendadak, keduanya dituangkan dalam bentuk laporan tertulis. Temuan-temuan dalam pemeriksaan

tidak ada yang disampaikan secara lisan, hal ini dimaksudkan agar hasil pemeriksaan dapat seobjektif mungkin dan lebih mudah dipertanggung

jawabkan karena adanya bukti-bukti yang mendukung laporan.

Melihat begitu pentingya peranan kontrol intern ini, maka sudah

sepantasnyalah kedudukan kontrol intern pada perusahaan ini diletakkan pada posisi yang cukup tinggi dan berdiri sendiri secara independen, sehingga dia dapat menjalankan tugasnya dengan baik, memberikan saran-saran dan kritik,

serta bertanggungjawab langsung kepada satuan pengawasan intern kantor pusat.

Penggunaan istilah kontrol intern di PT. Graha Sarana Duta mendapat perhatian khusus dari penulis. Istilah kontrol intern digunakan untuk

adalah auditing internal. Penggunaan istilah ini dapat membedakan fungsi dari

internal auditor.

4. Fungsi Dan Tanggung Jawab Internal Auditor

Hasil pemeriksaan yang telah disiapkan untuk diberikan kontrol intern

pada PT. Graha Sarana Duta Medan adalah sebagai berikut:

a. Bertanggung jawab atas semua operasional Kantor Cabang yang terkait dengan Kontrol Intern,

b. Bertanggungjawab atas kebenaran dan ketepatan waktu pengiriman laporan-laporan yang terkait dengan Kontrol Intern

c. Bertanggungjawab atas keamanan dan keselamatan seluruh perlengkapan inventaris dan dokumen yang berada pada Kontrol Intern,

d. Mengadakan penelitian tentang perbaikan-perbaikan tata kerja atas dasar efisinesi dalam bidang accounting dan tehnik operasional,

e. Memberikan saran dan masukan kepada Pemimpin Cabang dalam hal efisiensi pengeluaran biaya operasional perusahaan,

f. Mengawasi efektivitas penggunaan alat-alat operasional milik perusahaan,

g. Mengawasi penggunaan tenaga kerja berdasarkan standard performance yang

ada,

h. Membuat analisa dan mengevaluasi sejauh mana terjadinya penyimpangan

antara anggaran (rencana kerja) proyek dengan realisasi,

i. Memberikan saran dan masukan untuk memperbaiki penyimpangan yang

j. Menjaga rahasia perusahaan.

Pengertian tanggung jawab di sini bukan berarti bahwa kontrol intern memikul tanggung jawab langsung atas kejadian-kejadian yang diperiksanya

tersebut dan membebaskan bagian yang diperiksanya dari tanggung jawab yang sebenarnya melainkan tanggung jawab kontrol intern terbatas hanya memeriksa dan menyajikan laporan hasil audit tersebut.

5. Program Pemeriksaan Internal Auditor

Program pemeriksaan yang dilakukan oleh kontrol intern merupakan suatu

perencanaan prosedur dan tehnik pemeriksaan yang ditulis secara sistematis untuk mencapai trujuan perusahaan secara efisien dan efektif. Program pemeriksaan ini

terdiri dari rencana, langkah-langkah yang logis untuk pelaksanaan pemeriksaan, kemudian bagaimana untuk memperoleh informasi, menguji kebenaran informasi tersebut dan mencari pembenaran untuk informasi tersebut untuk kemudian

melaporkannya dengan opini pemeriksaan yang sehat. Program pemeriksaan ini selain sebagai alat perencanaan, juga penting untuk mengatur pembagian kerja,

memonitor jalannya pemeriksaan, menelaah pekerjaan yang telah dilakukan. Fungsi program audit ini mengarah pada laporan hasil pemeriksaan. Laporan hasil pemeriksaan ini dilaporkan kepada manajemen perusahaan dalam bentuk kertas

6. Laporan Internal Auditor

Setelah melewati serangkaian kegiatan audit, maka sebagai suatu kesimpulan pemeriksaan, bagian intenal audit membuat suatu laporan

pemeriksaan. Laporan ini pada dasarnya berisikan berbagai temuan audit, kesimpulan maupun saran perbaikan, dengan mengacu pada kertas kerja audit. Pada PT. Graha Sarana Duta Medan, laporan internal auditor disampaikan

keseluruhannya dalam bentuk tertulis, baik untuk pemeriksaan rutin maupun pemeriksaan secara mendadak ( khusus).

Selanjutnya akan diuraikan lebih lanjut tentang laporan tertulis yang dibuat internal auditor yang merupakan sarana bagi internal auditor untuk menyampaikan

pertanggungjawaban secara resmi kepada pemberi tugas pemeriksaan.

Laporan tertulis disusun dalam sistematika sebagai berikut:

a. Kesimpulan hasil pemeriksaan

Berkaitan dengan sistem internal control yang ada dan saran perbaikan bila ditemukan kekurangan / kesalahan yang dijumpai selama pemeriksaan,

b. Pelaksanaan pemeriksaan

1) Sifat pemeriksaan apakah rutin atau khusus,

2) Jangka waktu lamanya pemeriksaan yang dilakukan selama 2 ( dua ) kali setahun,

3) Nama-nama pemeriksa serta penentuan daerah wilayah pemeriksaan masing-masing,

Memuat perincian item-item yang diperiksa dengan menyebutkan langkah

yang telah dilakukan dan hal-hal yang ditemukan dalam rangka pemeriksaan beserta pandangan atau saran yang perlu diberikan,

d. Lampiran

Membuat daftar label, perhitungan-perhitungan, dan lain-lain yang merupakan

kertas kerja pemeriksa yang bertujuan untuk lebih memperjelas data laporan.

Pada PT. Graha Sarana Duta Medan, laporan yang disajikan oleh internal

auditor cukup memenuhi landasan teori yang ada. Perusahaan juga menetapkan kriteria yang secara umum diterapkan dalam penyusunan laporan internal auditor yaitu:

a. Laporan harus jelas, teratur, singkat, dan dapat dimengerti dengan baik oleh

manajemen,

b. Laporan harus menggunakan bahasa yang tepat dan baik,

c. Tanggapan-tanggapan atas pemeriksaan berdasarkan temuan aktual dan berorientasi kepada masa yang akan datang,

d. Rekomendasi-rekomendasi yang dibuat harus praktis, dapat dilaksanakan serta memperhitungkan jumlah biaya dengan keuntungan ataupun penghematan

yang diperoleh

e. Kebiasaan-kebiasaan yang sehat yang ada pada perusahaan dan dapat

menaikkan produktivitas kerja.

Pada dasamya bentuk laporan yang resmi dari bagian internal audit dibuat

dilaporkan dalam bentuk lain. Alasan laporan lisan ini disampaikan oleh bagian

internal audit adalah karena:

a. Laporan lisan lebih cepat sehingga pada atasan dapat diberikan informasi

dengan segera.

b. Laporan lisan memungkinkan pemeriksa memberikan alasan tandingan dan

informasi tambahan yang mungkin diperoleh Pemimpin Cabang.

c. Laporan lisan menimbulkan tanggapan-tanggapan secara tatap muka dan

pemeriksa dapat menjelaskan sikap dan pendiriannya.

d. Laporan lisan dapat menghilangkan kesalahpahaman dalam hal-hal tertentu

antara manajemen dengan bagian internal audit.

e. Laporan lisan akan meningkatkan hubungan antara pihak manajemen dengan

bagian internal audit.

Setelah laporan selesai disampaikan, maka dilanjutkan dengan melakukan

tindak lanjut pemeriksaan yang dilakukan oleh internal auditor yaitu sebagai berikut:

1) Mengevaluasi hasil audit yang dilakukan sebagai referensi dalam melakukan kebijakan di masa yang akan datang

2) Menelusuri catatan non keuangan maupun catatan keuangan, baik itu berupa verifikasi kecermatan perhitungan dan verifikasi kecermatan

pencatatan data.

3) Pengungkapan transaksi-transaksi yang tidak memiliki tanda

B. Analisis Hasil Penelitian

1. Analisis dan Evaluasi Kedudukan Internal Auditor

Pada PT. Graha Sarana Duta Medan pengawasan ini dilakukan oleh bagian yang dikenal dengan Kontrol Intern (internal audit) atau di lingkungan perusahaan

lebih dikenal dengan nama SPI (Satuan Pengawasan Intern). Seperti yang terlihat pada struktur organisasi PT. Graha Sarana Duta Medan, bagian internal audit

bertanggung jawab langsung kepada Satuan Pengawasan Intern Kantor Pusat PT. Graha Sarana Duta Medan. Ini juga berarti bahwa Manejer Internal Audit bertanggungjawab kepada Satuan Pengawasan Intern.

Secara teoritis posisi ini dianggap baik karena independensi yang dimiliki

internal audit cukup tinggi, terutama dalam melakukan internal audit terhadap bagian-bagian lain yang ada. Dengan demikian dapat kita simpulkan beberapa hal keuntungan yang diperoleh tentang penempatan internal auditor sebagai staf

Pemimpin Cabang yang bertanggung jawab langsung ke Satuan Pengawasan Intern, yaitu:

a. Dengan posisi internal auditor bertanggung jawab langsung terhadap SPI, maka diharapkan internal auditor mendapat dukungan sepenuhnya dalam melaksanakan tugasnya, sehingga memudahkan bagi internal auditor dalam

bertindak sesuai dengan wewenangnya,

c. adanya wewenang yang cukup luas dalam melakukan pemeriksaan yaitu

seluruh bagian yang ada pada PT. Graha Sarana Duta Medan .

Walaupun kedudukan ini cukup bagus, namun dalam melakukan

pemeriksaan, internal auditor tidaklah langsung saja ke objek pemeriksaan, melainkan dengan memberi tahu terlebih dahulu bagian tersebut dengan tujuan agar pelaksanaan pemeriksaan berjalan dengan lancar serta mendapat dukungan

dari pemimpin bagian tersebut.

2. Analisis dan Evaluasi Fungsi Internal Auditor

Pada PT. Graha Sarana Duta Medan, pengawasan ini dilakukan oleh bagian yang dikenal dengan Kontrol Intern atau di lingkungan perusahaan dikenal

dengan nama SPI (Satuan Pengawasan Intern). Secara garis besarnya, fungsi internal auditor itu dapat diuraikan sebagai berikut:

a. Mengadakan pengamatan, analisa, dan evaluasi terhadap pelaksanaan operasi, penggunaan sumber daya dan dana dalam pelaksanaan tugas pokok perusahaan,

b. Mencegah dan menemukan kecurangan serta pemborosan dengan melaksanakan prosedur pemeriksaan yang baik,

c. Menyarankan penyempurnaan sistem internal kontrol yang dimiliki perusahaan, bila dipandang perlu, di mana sebelumnya diadakan evaluasi

terhadap system pengawasan yang ada,

d. Melakukan pemeriksaan untuk mengetahui apakah kebijaksanaan yang telah