FUNGSI DAN TANGGUNG JAWAB INTERNAL AUDITOR PADA PT PERKEBUNAN NUSANTARA IV MEDAN

TUGAS AKHIR

Oleh:

ROSDIANA NASUTION 082102094

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Puji dan syukur penulis sampaikan kepada Tuhan Yang Maha Esa atas kasih

karuniaNya, akhirnya penulis dapat menyelesaikan skripsi minor yang berjudul:

“Fungsi Dan Tanggung Jawab Internal Auditor pada PT. PERKEBUNAN NUSANTARA IV Medan” yang merupakan syarat untuk menyelesaikan

perkuliahan pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis sangat menyadari sepenuhnya, bahwa skripsi ini masih jauh dari

sempurna, baik dari isi, tata bahasa maupun pembahasannya, hal ini mungkin

dikarenakan keterbatasan pengetahuan dan kemampuan yang dimiliki penulis, untuk

itu dengan segala kerendahan hati penulis mengharapkan masukan, kritikan dan saran

– saran yang dapat membangun untuk penyempurnaan skripsi ini.

Penulis menyadari tanpa bantuan dan bimbingan dari berbagai pihak maka

skripsi ini tidak dapat terlaksana dengan baik, untuk kesempatan ini penulis ingin

menyampaikan terima kasih kepada:

1. Bapak Drs. John T. Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas

Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak selaku Ketua Program Studi Diploma III Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Sekretaris Program Studi Diploma

4. Bapak Drs. Idhar Yahya, MBA.Ak selaku dosen pembimbing yang telah

meluangkan waktu dan pikiran untuk memberikan bimbingan dan ilmu kepada

penulis dalam penyusunan tugas akhir ini.

5. Bapak dan Ibu dosen pengajar yang telah membekali penulis dengan ilmu

pengetahuan yang berharga.

6. Seluruh staf dan karyawan Fakultas Ekonomi USU yang telah banyak membantu

kelancaran dalam penyusunan tugas akhir ini.

7. Teristimewa buat kedua orang tua ku ( Ardinal Nst, Rosmawaty Siregar) yang

selalu memberikan motivasi, materil dan moril serta doa yang tiada putus-putus

nya dan untuk etek, uda, serta kakak dan abang ku yang selalu memberikan

semangat yang tiada habisnya selama penyusunan tugas akhir ini.

8. Buat sahabat – sahabatku ( Aldy, Andre, Rangga, Irfan, dan Isnani ) yang telah

mendukung serta membantu penulis dalam proses penyusunan skripsi minor ini,

terima kasih memberikan motivasi untuk semua persahabatan kita selama ini,

penulis tidak akan pernah melupakan semua itu.

Kepada pihak – pihak lain yang tidak dapat penulis sebutkan satu persatu

yang telah memberikan banyak bantuan secara langsung maupun tidak langsung

penulis sampaikan terima kasih. Kiranya kasih karunia Tuhan selalu menyertai kita

semua sekarang dan sampai selama- lamanya.

Medan, Juni 2011 Penulis

DAFTAR ISI

KATA PENGANTAR...i

DAFTAR ISI...iii

BAB I PENDAHULUAN A. Latar Belakang...1

B. Perumusan Masalah...3

C. Manfaat dan Tujuan Penelitian...4

D. Sistematika Penulisan Tugas Akhir...6

BAB II GAMBARAN UMUM PERUSAHAAN...8

A. Sejarah Ringkas PTPN IV Medan...8

B. Strategi Perusahaan...9

C. Kebijakan Perusahan...14

BAB III TOPIK PENELITIAN...19

A. Pengertian dan Fungsi Audit Internal...19

B. Tanggung Jawab Internal Audit dan Hubungannya dengan Pengawasan Intern...29

C. Mekanisme Kinerja Bagian SPI...34

D. Hubungan SPI dengan Beberapa Pihak...38

BAB IV PENUTUP...43

A. Kesimpulan...43

B. Saran...45

BAB I

PENDAHULUAN

A. Latar Belakang

Seiring dengan kemajuan zaman dan perkembangan dunia usaha yang

semakin pesat dan penuh persaingan, pimpinan perusahaan dihadapkan kepada

berbagai macam masalah dan tugas – tugas yang menuntut perhatian di mana hal ini

tidak mungkin dilakukan sendiri. Dalam menghadapi hal seperti itu maka pimpinan

perusahaan sangat membutuhkan alat bantu yang efektif dan efisien. Bila ditinjau dari

segi luas aktivitasnya maka perusahaan dapat digolongkan menjadi dua golongan

besar yaitu perusahaan besar dan perusahaan kecil. Dalam perusahaan kecil belum

diperlukan tenaga profesional karena tidak banyak masalah yang timbul disebabkan

manajemennya tidak terpisah dari pemilik, dengan kata lain pemilik perusahaan dapat

langsung mengelola perusahaan tersebut. Sedangkan bagi perusahaan besar tidak

memungkinkan lagi bagi seseorang itu untuk melaksanakan pekerjaan sendiri. Hal ini

disebabkan semakin bertambahnya unit operasi perusahaan, semakin bertambah

permasalahan yang dihadapi perusahaan seiring dengan adanya pembagian tugas

dalam bentuk fungsi – fungsi, seperti perencanaan, pengorganisasian, dan

pengawasan.

Perubahan lingkungan usaha yang terjadi secara dramatis terutama akibat

perkembangan teknologi informasi dan komunikasi memunculkan persaingan yang

semakin tajam pada setiap bidang usaha termasuk usaha perkebunan. Persaingan

nasional maupun internasional. Persaingan baru tersebut membuat pengelolaan bisnis

semakin berkembang dan kompleks yang berakibat mewajibkan perusahaan

mereposisi kembali strategi usahanya agar dapat bertahan hidup dan tumbuh

berkembang.

Satuan Pengawasan Internal sebagai salah satu unit organisasi yang memiliki

fungsi untuk membimbing perusahaan agar selalu pada jalur yang benar dalam upaya

meraih visi dan misinya, juga harus meredefinisikan kembali fungsi dan tanggung

jawabnya. Fungsi satuan pengawasan i nternal yang tadinya hanya membantu

manajemen dalam memastikan bahwa sistem pengendalian internal perusahaan telah

berjalan baik sesuai ketentuan tidak lagi memadai tetapi dituntut lebih jauh untuk

membantu meningkatkan kinerja perusahaan yaitu sebagai mitara strategis

manajemen melalui kegiatan evaluasi, analisis dan pengkajian dalam rangka

peningkatan dan efektifitas pengendalian internal, manajemen resiko, penerapan

prinsip-prinsip Good Corporate Governance.

Pembentukan satuan pengawasan internal pada perusahaan didasarkan pada :

- PP No.3 Tahun 1983 Pasal 45, bahwa setiap BUMN dibentuk satuan

pengawasan internal yang merupakan aparatur pengawasan intern perusahaan

yang bersangkutan. Satuan pengawasan intern ini dipimpin oleh seorang

kepala Dirut perseroan yang bersangkutan.

- UU No. 19 Tahun 2003 tentang Badan Usaha Milik Negara Bab IV Pasal 67,

bahwa pada setiap BUMN dibentuk SPI yang merupakan aparat pengawas

Pelaksanaan fungsi Satuan Pengawasan Internal tersebut hanya dapat berjalan

efektif jika ada niat dari aparat untuk melaksanakannya, ada dukungan dari

manajemen atau direksi, ada pengaturan tugas serta pedoman yang mengatur

hubungan kerja baik ke dalam maupun ke luar. Hubungan ke dalam meliputi standar

dan kode etik, evaluasi serta jaminan mutu pelaksanaan audit, sedangkan hubungan

ke luar menyangkut hubungan dengan auditan, auditor eksternal, komite audit dan

direksi.

Berdasarkan uraian diatas penulis tertarik untuk membahas masalah tersebut

dalam bentuk skripsi dengan judul: “ Fungsi Dan Tanggung Jawab Internal

Auditor pada PT. PERKEBUNAN NUSANTARA IV Medan.”

B. Perumusan Masalah

Berdasarkan uraian diatas, maka penulis merumuskan masalahnya dalam bentuk

pertanyaan sebagai berikut:

1. Bagaimana hubungan yang terjalin pada bagian SPI PTPN IV Medan

dengan auditan, auditor eksternal dan komite audit?

2. Bagaimana mekanisme kerja auditor internal pada PTPN IV Medan?

3. Apakah fungsi dan tanggung jawab internal auditor pada PT.

C. MANFAAT DAN TUJUAN PENELITIAN

1. Manfaat Penelitian

A. Bagi penulis

Dapat menambah wawasan dan memperdalam pengetahuan secara

teoritis maupun praktis mengenai fungsi dan tanggung jawab internal

auditor pada suatu perusahaan dan untuk memenuhi salah satu syarat

dalam menyelesaikan Studi Program Diploma III Fakultas Ekonomi

Universitas Sumatera Utara.

B. Bagi PT. Perkebunan Nusantara IV (Persero)

a. Sebagai sarana untuk meningkatkan hubungan antara instansi dengan

dunia pendidikan sehingga instansi tersebut dapat mengetahui tingkat

perkembangan Ilmu Pengetahuan di lembaga Pendidikan khususnya Program

study Diploma III Akuntansi USU.

b. Mendapat masukan dan saran untuk penambahan pengetahuan.

C. Bagi Universitas

a. Dapat memperkenalkan sumber daya manusia Universitas Sumatera

Utara khususnya Program Studi Diploma III Akuntansi USU.

b. Membuka interaksi antara Program Studi Diploma III Akuntansi

Fakultas Ekonomi USU dengan instansi yang bersangkutan khususnya di

c. Mendapat masukan dan saran untuk perbaikan dan penyempurnaan

kurikulum yang berlaku di Program Studi Diploma III Akuntansi USU.

2. Tujuan Penelitian

A. Untuk mengetahui bagaimana hubungan yang terjalin antara SPI PTPN IV

Medan dengan auditan, auditor eksternal dan pihak komite audit.

B. Untuk mengetahui bagaimana mekanisme kerja bagian auditor internal

pada PTPN IV Medan.

C. Untuk mengetahui apakah fungsi dan tanggung jawab internal auditor

Sistematika Penulisan Laporan Tugas Akhir

Adapun yang menjadi sistematika dalam penyusunan laporan tugas akhir ini

adalah sebagai berikut :

BAB I : PENDAHULUAN

Dalam bab ini penulis menjelaskan mengenai Latar Belakang

,Perumusan Masalah, Tujuan dan Manfaat, dan Sistematika Penulisan

Laporan Tugas Akhir, hingga Jadwal Penelitian dan Penyusunan

Tugas Akhir.

BAB II : GAMBARAN UMUM PTPN IV MEDAN

Dalam bab ini penulis menguraikan profil perusahaan mulai dari

Sejarah Singkat PT. Perkebunan Nusantara IV (Persero), Struktur

Organisasi PTPN IV Medan, Strategi Perusahaan, serta Kebijakan

Perusahaan.

BAB III : TOPIK PENELITIAN

Dalam bab ini penulis memaparkan tentang teori yang berkaitan

sistem pengendalian internal, mulai dari pengertian dan fungsi

internal audit, tanggung jawab internal audit dan hubungannya

dengan pengawasan intern, kode etik dan standar profesi satuan

pengawasan internal, mekanisme kinerja satuan pengawasan internal,

job description satuan pengawasan internal, serta hubungan satuan

BAB IV : KESIMPULAN DAN SARAN

Dalam bab ini Penulis akan menguraikan tentang kesimpulan dan

BAB II

GAMBARAN UMUM

PT. PERKEBUNAN NUSANTARA IV (PERSERO)

A. Sejarah singkat PT. Perkebunan Nusantara IV (Persero)

PT. Perkebunan Nusantara IV (Persero) merupakan Badan Usaha Milik

Negara bidang perkebunan yang berkedudukan di Medan, Provinsi Sumatera Utara.

Pada umumnya perusahaan-perusahaan perkebunan di Sumatera Utara memiliki

sejarah panjang sejak zaman belanda.

Pada awalnya keberadaan perkebunan ini merupakan milik maskapai Belanda

yang dinasionalisasi pada tahun 1959, dan selanjutnya berdasarkan kebijakan

pemerintah telah mengalami beberapa kali perubahan organisasi sebelum akhirnya

menjadi PT. Perkebunan Nusantara IV (Persero).

Pada tahun 1985 sesuai Undang-undang Nomor 86 Tahun 1958,

perusahaan-perusahaan swasta asing (Belanda) seperti HVA dan RCMA dinasionalisasikan oleh

Pemetintah R.I, dan kemudian dilebur menjadi Perusahaan milik Pemerintah melalui

peraturan pemerintah Nomor 19 Tahun 1959. Selanjutnya pada tahun 1967

Pemerintah melakukan pengelompokkan menjadi perusahaan Terbatas Persero,

dengan nama resmi PT. Perkebunan I s.d. IX (Persero)

Pada tahun 1994 PTP VI, VII, dan VIII, digabung dalam kelompok PTP.

PTP yang ada di Indonesia dikelompokkan kembali melalui penggabungan dan

pemisahan proyek-proyek yang melahirkan PT. Perkebunan Nusantara (PTPN-I s.d.

PTPN-XIV).

Terhitung sejak 11 Maret 1996, gabungan PTP VI, VII, dan VIII diberi nama

PT. Perkebunan Nusantara IV (Persero), yang kini ber Kantor Pusat di Jl. Letjend

Soeprapto No. 2 Medan.

B. Strategi Perusahaan

Strategi yang akan dilaksanakan adalah meningkatkan kinerja perusahaan

melalui upaya peningkatan pengendalian biaya dan produktifitas sumber-sumber

yang tersedia.

A. Direktorat Produksi

1) Bidang Tanaman

a. Meningkatkan produktifitas tanaman (Kelapa Sawit dan Teh) dengan

pemeliharaan, kebijakan pemupukan, dan panen yang benar.

b. Perluasan Areal Kelapa Sawit dengan penambahan HGU.

2) Bidang Pengolahan

a. Melaksanakan proses pengolahan dengan menerapkan “Standart

Operating Procedure” (SOP) secara benar dan konsekwen.

b. Mengoptimalkan kapasitas PKS dengan melakukan pembelian TBS

pihak III.

c. Meningkatkan mutu produk yang dihasilkan untuk setiap komoditi

3) Bidang Teknik

a. Melaksanakan pemeliharaan (maintenance) mesin-mesin dan instalasi

pabrik secara konsisten sehingga kondisi setiap mesin dan instalasi

dalam keadaan Runnig Well/ Top performance/ siap pakai.

b. Menigkatkan pemeliharaan sarana dan prasarana produksi.

c. Melaksanakan replacement atas mesin dan sarana pabrik.

B. Direktorat Keuangan

1) Bidang Keuangan

a. Mengendalikan Cash Flow perusahaan.

b. Menigkatkan pengendalian pelaksanaan anggaran sesuai RKAP.

c. Pengendalian biaya melalui RKO.

d. Menigkatkan Sosialisasi dan Manajemen Perpajakan dan Asuransi.

e. Mengawasi penggunaan dana Kredit sesuai peruntukannya.

2) Bidang Akuntansi

a. Penyempurnaan system informasi Akuntansi Keuangan berbasis

computer yang andal dan akurat.

b. Peningkatan efektifitas pengendalian biaya yang sudah ada.

3) Bidang Pemasaran Hasil

a. Mempertahankan pasar yang telah ada.

b. Menigkatkan pelayanan kepada pelanggan, pengujian dan sertifikasi.

c. Melakukan koordinasi dengan lembaga pemasaran dalam rangka

d. Menigkatkan komunikasi dengan pembeli dalam rangka

mempercepat pengapalan dan pembayaran atas kontrak penjualan

C. Direktorat SDM dan Umum

1) Bidang Sumber Daya Manusia (SDM)

a. Penyempurnaan struktur organisasi perusahaan yang sesuai dengan

kebutuhan agar dapat dicapai efisiensi dan efektifitas kerja yang

tinggi.

b. Menyempurnakan generi imbal jasa yang lebih kompetitif dan

mengarah pada prestasi kerja.

c. Meningkatkan kualitas SDM dan disiplin kerja agar mampu

melaksanakan tugas sesuai dengan tuntutan perusahaan.

d. Menyusun man power planning untuk mengoptimalkan pemanfaatan

tenaga kerja yang tersedia.

e. Meningkatkan hubungan industrial, kesehatan dan K3.

2) Bidang Umum / Hukum dan Pertanahan

a. Inventarisasi permasalahan yang belum terlaksana sesuai jadwal.

b. Menindaklanjuti permasalahan yang belum selesai pada waktunya.

c. Mempelajari kendala yang ada dalam permasalahan untuk mencari

jalan keluar yang terkoordinasi.

3) Bidang Pengadaan

a. Melaksanakan pengadaan barang dan jasa dengan harga yang wajar,

mutu terjamin, tepat waktu, jumlah sesuai kebutuhan dan

b. Mengendalikan harga beli barang dan jasa

c. Mengendalikan persediaan barang/bahan.

d. Membina hubungan yang baik dengan seluruh mitra kerja serta

membina pengusaha kecil dan koperasi.

e. Melakukan cek harga pasar secara luas ke beberapa sumber informasi

sehingga harga perhitungan sendiri (HPS) yang diterbitkan dapat

dipertanggung jawabkan.

f. Dalam memproses suatu objek pekerjaan, P2BJ akan mengundang

para mitra kerja yang benar-benar memiliki kemampuan dan keahlian

sesuai kualifikasi dan sub bidangnya masing-masing.

D. Direktorat Perencanaan dan Pengembangan Usaha

1) Bidang Perencanaan

a. Mengadopsi inovasi dan melakukan kerjasama dengan strategic

partner.

b. Menciptakan inovasi secara mandiri.

c. Menigkatkan integrasi generi informasi yang dimiliki perusahaan

(PTPN IV online)

d. Implelmentasi teknologi informasi untuk meningkatkan efisiensi

2) Bidang Pengembangan

a. Optimalisasi pengembangan usaha

b. Meningkatkan peran dalam penigkatan efektifitas dan efisiensi dalam

pengelolaan bisnis perusahaan.

3) Bidang PKBL

a. Meningkatkan koordinasi dengan instansi terkait dan kebun unit

untuk penyaluran dan penagihan dana PKBL.

b. Mengalihkan mitra binaan yang berada diluat Provinsi Sumatera

Utara kepada BUMN lain.

c. Meningkatkan pelaksanaan evaluasi dan monitoring kepada mitra

binaan.

d. Melakukan penyuluhan gener kepada Mitra Binaan agar mempunyai

kesadaran dalam membayar kembali pinjaman.

E. Unit Kerja Penunjang :

1) Bidang Kesehatan

a. Meningkatkan pelayanan kesehatan karyawan.

b. Mengadakan penyuluhan yang berkaitan dengan pemeliharaan

kesehatan.

C. KEBIJAKAN PERUSAHAAN

Untuk mencapai sasaran perusahaan yang telah ditetapkan maka perusahaan

menetapkan kebijakan-kebijakan dasar sesuai bidang masing-masing sebagai berikut :

A. Direktorat Produksi

1)Bidang Tanaman

a. Menanam dengan bahan tanaman yang unggul.

b. Pemeliharaan tanaman dilaksanakan secara rutin dan konsekwen.

c. Penyisipan yang konsisten dan berkesinambungan tetap dilaksanakan.

Untuk komoditi teh dilakukan penyisipan dengan bibit tua berumur± 2

tahun.

d. Jenis dosis dan waktu pelaksanaan pemupukan merujuk pada rekomendasi

pemupukan.

e. Pemberian pupuk suplemen (OST,PHE,LCKS, Kompos dan Tandan

Kosong) sebagai substitusi pupuk anorganik dengan tujuan untuk

meningkatkan kesuburan tanah.

f. Kriteria matang panen TBS 5 brondolan per piringan.

g. Sistem panen Teh dengan mekanisasi (mesin petik).

h. Intensifikasi dan ekstensifikasi pengelolaan kebun benih kakao.

i. Penggunaan pestisida nabati untuk pengendalian Organisasi pengganggu

Tanaman (OPT).

j. Melaksanakan penyerbukan bantuan diareal TBM III yang prosentase

2) Bidang Pengolahan

a. Semua hasil produksi kebun yang dipanen setiap hari, harus dapat diolah

pada hari itu juga.

b. Pabrik hanya mengolah hasil produksi yang kualitasnya memenuhi

persyaratan mutu.

c. Mesin dan Instalasi yang menjadi titik kritis dalam system pengolahan akan

menjadi objek pengawasan dan pengendalian yang utama.

d. Setiap pabrik harus selalu siap beroperasi dengan kapasitas nominalnya.

3) Bidang Teknik

a. Penggantian mesin-mesin dan peralatan pabrik agar disesuaikan dengan

jadwal dan memperhatikan masa manfaat.

b. Rehabilitasi/penggantian sarana dan prasarana produksi lainnya harus

memperhatikan urgensinya.

c. Melaksanakan program penghematan energy secara optimal dalam

pengoperasian pabrik dan alat produksi lainnya.

B.Direktorat Keuangan :

1)Bidang Keuangan

a. Pelaksanaan kegiatan-kegitan yang ada dalam RKAP mengacu kepada

RKO yang dibahas setiap tiga bulan.

b. Pelaksanaan Investasi hanya dilakukan jika kondisi keuangan mendukung

dan memperhatikan skala prioritas.

c. Pelaksanaan pengawasan kredit perbankan dilakukan dengan membuat

d. Mengendalikan cash flow perusahaan

e. Pengendalian biaya melalui RKO.

2)Bidang Akuntansi

a. Mengoptimalkan kualitas hasil pekerjaan sesuai dengan prinsip-prinsip

Standar Akuntansi Keuangan (SAK) dan prakterk akuntansi yang lazim.

b. Mereview seluruh SE dan SI yang berhubungan dengan bidang akuntansi

keuangan.

c. Penyempurnaan sistem informasi akuntansi berbasis komputer yang handal

dan akurat.

3)Bidang Pemasaran

a. Memenuhi permintaan / order pembeli tepat waktu dengan mutu sesuai

ketentuan dan persyaratan yang tercantum dalam kontrak.

b. Mempertahankan pasar yang telah dikuasai

c. Meningkatkan pelayanan kepada pelanggan, pengujian dan sertifikasi

d. Melakukan koordinasi dengan lembaga pemasaran dalam rangka mencari

peluang pasar baru.

C.Direktorat SDM dan Umum

1)Bidang Sumber Daya Manusia

a. Pendidikan dan latihan SDM dilakukan sesuai kebutuhan perusahaan

dengan mengutamakan system In House Training.

b. Penerimaan / rekrutmen pegawai dilaksanakan secara selektif sesuai

2)Bidang Umum/Hukum dan Notaris

a. Penyelesaian pekerjaan / urusan harus sesuai dengan peraturan perusahaan

dan norma-norma yang ada serta berpedoman kepada RKAP.

b. Inventarisasi permasalahan yang belum terlaksana sesuai jadwal

c. Mempelajari kendala yang ada dalam permasalahan untuk mencari jalan

keluar yang terkoordinasi

3)Bidang Pengadaan

a. Pengadaan barang dan bahan sesuai kebutuhan baik jumlah maupun mutu.

b. Lavering tepat waktu.

c. Harga wajar.

d. Pengadaan barang dan jasa dilakukan sesuai peraturan perusahaan yang

berlaku dan berpedoman kepada RKAP.

D. Direktorat Perencanaan dan Pengembangan Usaha :

1)Bidang Perencanaan

a. Objek kajian diarahkan untuk peningkatan produktifitas, efisiensi dan ramah

linkungan.

b. Mengembangkan Teknologi informasi (TI) guna kepentingan perusahaan.

c. Mengadopsi inovasi dan melakukan kerja sama dengan strategic partner

d. Meningkatkan integrasi sistem informasi yang dimiliki perusahaan

e. Implementasi teknologi informasi untuk meningkatkan efisiensi proses

2)Bidang Pengembangan

a. Pelaksanaan pengembangan Proyek Madina dan Panai Jaya berpedoman

kepada SPO.

b. Mengoptimalkan pengembangan usaha

c. Meningkatkan peran dalam peningkatan efektifitas dan efisiensi bisnis.

3)Bidang PKBL

a. Penyaluran dana PKBL harus didasarkan pada kebutuhan sesuai sasaran

agar memberikan manfaat paling besar bagi perusahaan.

b. Membuat SKB dengan BUMN lain dalam rangka pengalihan Mitra Binaan

diluar Propinsi Sumatera Utara.

c. Penyaluran dana PKBL berdasarkan usulan unit kebun dan ditetapkan

kantor pusat berdasarkan usulan unit kebun dan ditetapkan kantor pusat

berdasarkan otoritas kebutuhan.

d. Melakukan penyuluhan kepada mitra binaan agar mempunyai kesadaran

dalam melunasi pinjaman.

e. Mengalihkan mitra binaan diluar provinsi sumatera utara ke BUMN lain.

BAB III

TOPIK PENELITIAN

A. Pengertian dan Fungsi Audit Internal 1. Pengertian Internal Audit

Perkembangan suatu perusahaan ditandai dengan semakin banyaknya unit –

unit operasi perusahaan, jenis usaha, melebarnya jaringan distribusi, dan

meningkatnya laba perusahaan. Sebelum perusahaan berkembang manajer masih

dapat mengawasi jalannya perusahaan, tetapi setelah perusahaan berkembang maka

semakin kompleks masalah yang dihadapi manajer. Salah satu masalah yang dihadapi

manajer adalah masalah pengawasan. Menurut Sunarto (2007 : 299), pengertian

pengawasan yaitu :

“Pengawasan (control) adalah pengaturan aktivitas organisasi agar elemen kinerja

yang menjadi target tetap berada pada batas yang dapat diterima. Tanpa pengaturan

ini, organisasi tidak memiliki petunjuk tentang seberapa baik kinerja dalam kaitan

dengan tujuan yang telah ditetapkan.”

Salah satu bagian yang ada hubungannya dengan pengawasan intern adalah apa

yang disebut internal audit. Internal audit merupakan suatu bidang akuntansi yang

memberikan jasanya kepada manajemen, dalam meringankan tugasnya dalam hal

pengambilan keputusan. Internal auditor tidak hanya melakukan verifikasi laporan

Hal ini sesuai dengan yang diuraikan oleh Messier & kawan - kawan dalam

Auditing Services & Assurance a Systematic Approach, (2005 : 514), mendefinisikan

audit internal sebagai berikut :

“Internal auditing adalah Aktivitas independen, keyakinan objektif, dan

konsultasi yang dirancang untuk menambah nilai dan meningkatkan operasi

organisasi. Audit internal ini membantu organisasi mencapai tujuannya dengan

melakukan pendekatan sistematis dan disiplin untuk mengevaluasi dan

meningkatkan efektifitas manajemen resiko, pengendalian, dan proses tata

kelola.”

Dari uraian diatas dapat diketahui internal audit adalah alat manajemen yang

merupakan unsur dari pengawasan intern yang fungsi utamanya adalah mengukur dan

menilai unsur pengendalian lainnya dalam perusahaan. Personilnya disebut internal

auditor, yang bertugas untuk membantu semua anggota manajemen dalam tugasnya

untuk memberikan analisa, saran dan komentar mengenai kegiatan yang diteliti. Oleh

karena itu internal auditor harus memperhatikan semua tahapan dari kegiatan

perusahaan dimana ia memberikan jasanya. Internal auditor bekerjasama secara aktif

dan terus menerus sepanjang operasi perusahaan dan memberikan penilaian

konstruktif mengenai dasar – dasar kebijaksanaan serta keaktifan unsur – unsur

pengawasan. Untuk menjamin hasil kerja bagian ini, maka perlu diperhatikan

kualifikasi yang baik dari pegawai bagian internal audit yang ada. Seperti yang

dinyatakan oleh Agoes Sukrisno (2004 : 50), sebagai berikut : “Auditor ( pemeriksa)

diharapkan menguasai berbagai bidang ilmu, yaitu: ilmu ekonomi, manajemen,

hukum, moneter, informasi, komunikasi, tehnologi dan sebagainya. Maka dari itu

Dari definisi diatas maka jelaslah bahwa internal auditor juga harus

menguasai disiplin ilmu lain disamping ilmu auditing sendiri, karena sebagai internal

auditor perusahaan, ia harus tanggap terhadap lingkungan auditnya, dimana ia adalah

pemberi informasi yang tepat dan objektif untuk pengambilan keputusan bagi

manajemen.

Internal audit adalah suatu aktivitas penilaian yang independen atas data

akuntansi dan aktivitas lainnya yang dilakukan oleh pegawai perusahaan itu sendiri,

dengan maksud membantu manajemen dalam menyediakan informasi untuk :

a. Menilai apakah kebijaksanaan, rencana dan prosedur – prosedur yang telah

ditetapkan benar – benar ditaati.

b. Mengetahui apakah aktiva perusahaan aman dari kehilangan atau kerusakan dan

penyelewengan.

c. Menilai kecermatan data akuntansi dan data lainnya dalam organisasi perusahaan.

d. Menilai mutu atas pelaksanaan tugas – tugas yang telah diberikan kepada masing

– masing anggota manajemen.

2. Fungsi Internal Audit

Sebelum membahas fungsi internal auditor ada baiknya penulis terlebih dahulu

menguraikan ruang lingkup internal audit. Hal ini mempunyai kaitan erat dengan

internal audit. Dengan ditetapkannya ruang lingkup internal audit, maka jelaslah apa

yang menjadi fungsi internal audit. Adapun yang menjadi ruang lingkup internal audit

a. Keandalan berbagai informasi finansial dan pelaksanaan pekerjaan atau

operasi.

b. Sistem yang telah ditetapkan untuk memastikan kesesuaiannya dengan

berbagai kebijaksanaan, rencana, prosedur, ketentuan perundang – undangan

dan peraturan yang dimiliki.

c. Peninjauan berbagai alat atau cara yang digunakan untuk melindungi harta.

d. Menilai sumber daya ekonomis dan efisien.

e. Menilai pekerjaan, operasi atau program untuk menilai apakah hasil yang

dicapai telah sesuai dengan tujuan dan sasaran yang telah ditetapkan.

Dari kutipan diatas ruang lingkup internal audit sangat luas, Oleh karenanya

internal auditor perlu merencanakan audit sebaik – baiknya, sehingga seluruh hal –

hal yang penting tidak terlewatkan. Rencana audit harus dapat menggambarkan

secara sistematis langkah – langkah yang bagaimana yang diperlukan serta rencana

audit secara menyeluruh yang akan dilaksanakan.

Dengan menyusun rencana audit akan dapat ditentukan prosedur audit. Prosedur

audit hendaknya dilaksanakan sesuai dengan keadaan perusahaan, jenis perusahaan

dan lingkungan perusahaan, sehingga audit dapat menghasilkan apa yang menjadi

tujuan perusahaan. Sedangkan kegiatan internal audit secara keseluruhan menyangkut

dua hal, yaitu :

a. Audit Keuangan (Financial Audit)

Audit Keuangan adalah audit yang menitikberatkan pada keuangan perusahaan,

yang berhubungan dengan kewajaran data keuangan yang disajikan, transaksi –

transaksi yang mendukung dan ketaatan pada prinsip akuntansi yang berlaku.

dan biaya yang disajikan pada laporan keuangan. Kewajaran hendaknya didukung

dengan pembuktian internal kontrol yang meliputi verifikasi atas keberadaan harta

benda perusahaan dan meyakinkan bahwa pengamanannya (safeguarding) cukup

memadai dan pencatatannya dilakukan dengan tepat.

b. Audit Operasi / Manajemen (Operasional Audit)

Menurut Sukrisno (2006 : 175), mendefinisikan audit operasi sebagai berikut :

“Audit operasi adalah suatu pemeriksaan terhadap kegiatan operasi suatu perusahaan, termasuk kebijakan akuntansi dan kebijakan operasional yang telah ditentukan oleh manajemen, untuk mengetahui apakah kegiatan operasi tersebut sudah dilakukan secara efektif, efisien, dan ekonomis.”

Audit operasi saat ini sudah menjadi perhatian manajemen sebagai bagian dari

internal audit. Pada dasarnya audit operasi dilaksanakan pada berbagai tingkatan

manajemen (level of management) dan objek yang dinilai adalah aktivitas operasi

kebijaksanaan dan efisiensi usaha. Audit operasi ini bermanfaat bagi manajemen

dalam rangka pengambilan keputusan. Dalam hal ini keterlibatan internal auditor

diperluas sehingga meliputi keseluruhan sektor atau kegiatan yang menyangkut

eksistensi dan kontinuitas perusahaan.

Dengan demikian tugas dan tanggung jawab internal auditor meliputi audit

keuangan dan audit operasi. Internal auditor yang merupakan pegawai perusahaan

mempunyai tujuan untuk memberikan pelayanan kepada manajemen dengan berbagai

cara. Pelayanan ini untuk memberi penilaian keefektifan prosedur dan kebijaksanaan

operasi yang telah ditetapkan. Untuk dapat mengetahui tujuan tersebut, maka bagian

internal audit pada perusahaan hendaknya dipimpin oleh seorang yang cukup

memecahkan persoalan – persoalan yang ada sehingga akan memberikan pelayanan

yang memuaskan pada manajemen dan pimpinan perusahaan.

Fungsi internal auditor menurut Mulyadi, (2002 : 211), dapat digolongkan atas

beberapa bagian, yaitu :

a. Menyelidiki dan menilai pengendalian intern dan efisiensi pelaksanaan

fungsi berbagai unit organisasi.

b. Kegiatan penilaian yang bebas, yang terdapat dalam organisasi, yang

dilakukan dengan cara memeriksa akuntansi, keuangan, dan kegiatan lain, untuk memberikan jasa bagi manajemen dalam melaksanakan tanggung jawab mereka dengan cara menyajikan analisis, penilaian, rekomendasi dan komentar – komentar penting terhadap kegiatan manajemen.

Dari kutipan diatas maka dapat disimpulkan bahwa fungsi pokok internal

auditor adalah sebagai berikut :

a. Fungsi Pengendalian

Dengan adanya Pengukuran dan perbaikan terhadap pelaksanaan operasi

perusahaan, maka kesalahan yang terjadi dapat ditangani dengan baik, sehingga

tujuan dan rencana perusahaan dapat dicapai. Kegiatan pengendalian membutuhkan

banyak waktu untuk menyediakan informasi baik per hari, per minggu, atau per bulan

bahkan per tahun sesuai dengan yang dibutuhkan. Dalam pendekatan masalah –

masalah yang berhubungan dengan fungsi pengendalian, internal auditor harus

mempunyai pandangan luas dan menentukan prestasi kerja. Dalam menentukan

b. Fungsi Audit

Dalam melaksanakan seluruh fungsi internal audit, internal auditor dalam fungsi

pelaksanaan pekerjaannya menitikberatkan pada penilaian dan pengkajian

pengendalian intern, bukan dimaksud untuk menentukan ruang lingkup audit ekstern.

Akan tetapi penilaian dari pengawasan intern terutama bertujuan untuk memperoleh

kepastian bahwa sistem yang ada telah dilaksanakan sebagaimana mestinya oleh

pelaksana operasi, juga untuk keandalannya agar dapat mencegah atau menemukan

penyelewengan maupun kerugian lainnya bagi perusahaan. Dari penilaian dan

pengkajian struktur pengawasan intern akan diperoleh hasil berupa keputusan, yang

seterusnya disampaikan saran – saran dan usul – usul perbaikan.

Internal audit dalam pelaksanaan fungsinya, hanya merupakan fungsi staf

karena ia tidak terlibat dalam aktivitas operasi perusahaan, seperti: pembelian atau

penilaian persediaan, penagihan piutang, pembayaran hutang, pemasaran produksi

dan lainnya. Internal audit sebagai staf yang berasal dari unit organisasi itu yang

memberikan saran atau petunjuk. Akan tetapi nasehat yang diberikan itu bukan

merupakan suatu keharusan yang diterima pimpinan, melainkan sebagai bahan

pertimbangan dalam pengambilan keputusan. Dari usulan – usulan fungsi internal

audit diatas dapat diambil kesimpulan bahwa internal audit berfungsi untuk

membantu pimpinan agar dapat bekerja lebih efisien, efektif, dalam rangka

pencapaian tujuan dan sasaran perusahaan yang telah ditetapkan sebelumnya. Jadi

intenal auditor merupakan salah satu alat pimpinan yang vital untuk keberhasilan

Untuk mewujudkan apa yang menjadi fungsi internal audit, internal auditor

haruslah memiliki sifat integritas yang tinggi. Integritas merupakan kepribadian yang

didasari rasa bijaksana, berani, serta rasa penuh tanggung jawab. Apabila hal ini

dimiliki setiap internal auditor, maka internal auditor akan menjadi bagian yang vital

bagi keperluan pimpinan untuk kemajuan unit organisasi secara keseluruhan.

Disamping memiliki integritas yang tinggi, seorang auditor dalam pelaksanaan

fungsinya memiliki kriteria tertentu agar mampu melaksanakan tugasnya dengan

baik, sehingga apa yang menjadi harapan pimpinan dapat dipenuhi.

c. Pelaporan

Laporan internal auditor biasanya berbentuk dokumen tertulis. Laporan tersebut

merupakan hasil akhir dari pelaksanaan audit keuangan maupun audit operasi.

Laporan hasil audit tersebut dimaksudkan untuk mengkomunikasikan hasil audit yang

berupa temuan – temuan dan petunjuk – petunjuk yang dianggap perlu bagi

pimpinan. Dengan penyampaian laporan kepada pimpinan, maka pimpinan akan

dapat mengetahui dengan jelas sampai seberapa jauh prosedur – prosedur, peraturan –

peraturan dan kebijaksanaan yang dapat dilaksanakan dan diterapkan dengan baik,

berarti bahwa laporan hasil audit, menunjukkan apa yang telah dicapai,

mengemukakan hal apa yang perlu diambil oleh pimpinan untuk mengetahui dan

menjelaskan tindakan – tindakan yang perlu diambil oleh pimpinan.

Internal auditor merupakan mata dan telinga, dalam arti alat pembantu yang

internal auditor dalam laporannya hendaknya menyajikan informasi yang cukup

penting dan menghindarkan informasi yang sulit dimengerti. Selain dari informasi

yang berupa data, dalam laporan harus mencakup analisis dan kesimpulan –

kesimpulan serta rekomendasi mengenai temuan, sehingga pimpinan memperoleh

pengertian yang cukup mengenai persoalan yang dilaporkan. Data yang dilaporkan

harus didukung oleh bukti – bukti yang objektif dan tidak memihak, agar laporan itu

dapat dipercaya. Dengan demikian pimpinan dapat mengambil tindakan perbaikan

maupun koreksi yang lebih tepat dan objektif pula. Membuat suatu laporan yang baik

dan menarik hati pimpinan adalah tidak mudah. Internal auditor haruslah memikirkan

dan menjangkau pemikiran pimpinan, agar dapat mengarahkan pimpinan untuk

mengambil suatu tindakan. Untuk menyusun suatu laporan, internal auditor tidak

terikat pada suatu peraturan tertentu yang menjadi patokan yang harus dipenuhi.

Walaupun demikian internal auditor dalam menyusun laporan hendaknya

memuat informasi yang sesuai dengan kebutuhan pimpinan perusahaan. Manfaat

laporan harus lebih besar daripada biaya yang dikeluarkan untuk menyusun laporan

tersebut. Audit yang dilakukan secara cermat dan teliti serta konstruktif akan sangat

bermanfaat apabila penyusunan laporan dilakukan dengan baik. Laporan harus

singkat, artinya bahwa laporan itu bukan mengabaikan perincian – perincian dan

bagian yang relevan. Tetapi mengabaikan bagian yang dianggap tidak perlu. Apabila

laporan tersebut disusun panjang lebar dapat mengakibatkan gagasan yang

disampaikan menjadi kabur. Laporan haruslah jelas, artinya laporan itu dapat

mencerminkan pokok – pokok pemikiran yang sistematis sehingga mudah dipahami

pengaturannya dan penyusunan mengenai urutan – urutan temuan yang memerlukan

tanggapan yang lebih dini dari pimpinan untuk koreksi yang perlu. Laporan disebut

tepat waktu apabila data yang disajikan tersebut secepat mungkin dapat dipergunakan

dalam rangka pengambilan tindakan oleh pimpinan, sehingga memungkinkan tidak

tertundanya pengambilan keputusan. Laporan yang tidak disampaikan tepat pada

waktunya mengakibatkan laporan tidak bermanfaat, bagaimanapun baiknya laporan

tersebut.

B. Tanggung Jawab Internal Audit dan Hubungannya dengan Pengawasan

Intern

Sejalan dengan perkembangan fungsi akuntansi dalam perusahaan dimana

terlihat peranan akuntansi yang semakin penting terutama dalam pengawasan, maka

wajarlah apabila kedudukan internal auditor setingkat dengan pejabat lainnya, yaitu

berada langsung dibawah pimpinan perusahaan. Pada beberapa perusahaan

kedudukan internal auditor tidak diperlihatkan secara nyata didalam struktur

organisasi perusahaan, artinya tidak ada suatu departemen khusus yang jelas

diidentifikasikan sebagai internal auditor. Fungsi internal auditor biasanya dirangkap

oleh bagian – bagian yang lain, misalnya: menjadi bagian controller. Tetapi dengan

semakin berkembangnya suatu perusahaan, maka diperlukan suatu bagian tersendiri

untuk jabatan internal auditor. Dengan diberikannya bagian tersendiri serta

kedudukan yang tinggi bagi internal auditor, maka hal ini akan membantunya dalam

melaksanakan tugasnya. Ia dapat memandang persoalan yang terjadi dengan ruang

lingkup yang luas, sehingga lebih mudah baginya untuk mencari jalan keluar yang

Internal auditor sering disebut auditor fungsional, dan merupakan salah satu staf

di dalam perusahaan. Menurut Agoes Sukrisno, (2004 : 243), secara garis besarnya

kepada siapa ia bertanggung jawab dan memberikan laporan audit dapat dibagi

menjadi tiga, yaitu :

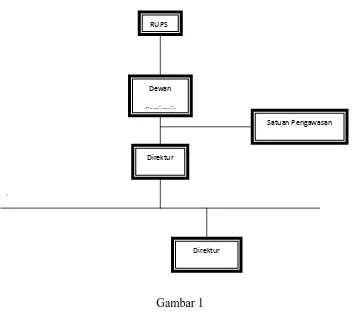

1. Langsung bertanggung jawab kepada dewan komisaris. Hal ini banyak

dilakukan dalam perusahaan bank dan asuransi. Internal auditor merupakan penjaga bagi dewan komisaris. Secara teoritis maka seluruh organisasi termasuk direktur utama dapat diteliti oleh internal auditor. Namun seperti dikatakan diatas, cara ini hanya terbatas pada perusahaan bank dan asuransi.

2. Bertanggung jawab kepada dewan direksi (direktur utama). Cara ini agak

jarang dipakai mengingat bahwa direktur utama dengan tugas – tugasnya yang berat, biasanya tidak mempunyai waktu untuk mempelajari laporan internal auditor dan melakukan tindakan koreksi berdasarkan laporan tersebut.

3. Yang paling sering dilaksanakan adalah bahwa internal auditor bertanggung

jawab kepada direktur keuangan. Fungsionaris tersebut mungkin berfungsi sebagai direktur keuangan, bendahara, ataupun controller. Yang penting adalah bertanggung jawab atas koordinasi dari persoalan keuangan dan akuntansi.

Dari kutipan diatas dapat dijabarkan mengenai kedudukan internal auditor

tersebut, sebagai berikut :

1. Langsung bertanggung jawab kepada Dewan Komisaris

Apabila dewan komisaris membawahi langsung internal auditor, maka ia

mempunyai jangkauan yang sangat luas mengenai ruang lingkup audit. Dengan

demikian dalam pelaksanaan tugasnya auditor secara teoritis dapat melakukan audit

secara keseluruhan jenjang pimpinan perusahaan termasuk direktur utama. Tetapi

dalam pelaksanaannya tidak dapat diterapkan untuk semua jenis perusahaan, karena

melainkan sebagai pertimbangan dalam pengambilan keputusan. Untuk lebih jelasnya

[image:34.612.140.492.141.463.2]dapat dilihat pada gambar :

Gambar 1

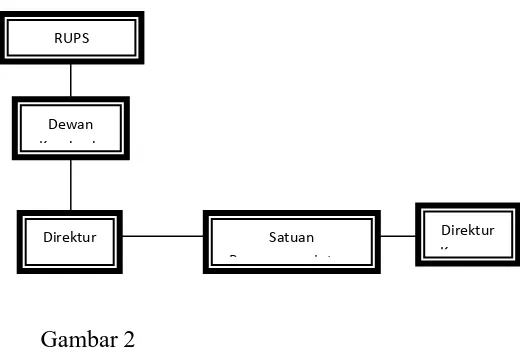

2. Langsung bertanggung jawab kepada Direktur Utama

Dalam hal ini internal auditor memperoleh tugas dan wewenang dari dewan

direksi. Dengan ini maka internal auditor akan memberi dan bertanggung jawab

terhadap laporannya. Dengan keadaan ini auditor mendapatkan dukungan yang kuat

dalam pelaksanaan audit, serta dapat menilai hasil pimpinan perusahaan dibawah

direksi.Untuk lebih jelasnya dapat dilihat pada gambar :

Dewan Komisaris

Direktur

Direktur

Gambar 2

3. Langsung bertanggung jawab kepada Direktur Keuangan

Bagan organisasi tersebut memperlihatkan internal auditor merupakan bagian

dari Direktur Keuangan. Direktur Keuangan dalam menjalankan tugasnya dibantu

oleh beberapa Senior Manajer bagian dengan cara pendelegasian wewenang.

Kedudukan satuan pengawasan intern ini dapat dilihat pada gambar sebagai berikut :

RUPS

Dewan K i i

Direktur Satuan

P I t

Gambar 3

Bila dilihat dari skema diatas bahwa internal auditor jelas merupakan bagian

dari senior manajer. Dalam melaksanakan tugasnya menyampaikan laporannya

kepada Direktur Keuangan. Apabila internal auditor dalam melaksanakan tugasnya

menerima perintah dari senior manajer, maka tingkat kebebasan yang dimilikinya

berkurang. Berdasarkan uraian diatas, menurut hemat penulis jika internal auditor

langsung dibawah dewan komisaris dan menerima perintah dari padanya maka

internal auditor mempunyai kebebasan yang cukup luas, sebab internal auditor dapat

melakukan audit keseluruh bagian yang ada dalam perusahaan tanpa terlebih dahulu

memperoleh izin dari pimpinan objek yang diaudit, namun mengingat luasnya apa

Dewan

Direktur

Direktur RUP

Bagian Akuntansi

Bagian K

Satuan Pengawasa

yang dikerjakan oleh Dewan Komisaris, mengakibatkan Dewan Komisaris tidak

mempunyai banyak waktu dalam memeriksa laporan hasil audit (LHP), sehingga

laporan hasil audit tidak dapat diperiksa dengan cepat, yang menimbulkan lambatnya

penanganan terhadap masalah yang timbul. Tetapi jika internal auditor berada

langsung dibawah dewan direksi maka laporan hasil audit dapat segera diperiksa dan

masalah yang ada dapat segera ditangani. Kebebasan internal auditor dalam

memeriksa setiap bagian yang ada pada perusahaan terbuka dengan luas tanpa

persetujuan atau dengan persetujuan dari pimpinan setiap departemen atau bagian.

Namun apabila internal auditor bertanggung jawab kepada direktur keuangan maka

tingkat kebebasan internal auditor dalam melakukan pemeriksaan semakin berkurang.

Hal ini disebabkan karena internal auditor tidak dapat melakukan audit ke seluruh

bagian dalam organisasi yang ada sebelum mendapat izin dari pejabat yang

berwewenang dari setiap bagian. Namun dalam pemeriksaan hasil laporan audit

direktur keuangan memiliki waktu yang cukup dan permasalahan yang timbul dapat

segera ditangani.

C. Mekanisme Kinerja Bagian SPI

1. Penyusunan Program Kerja Audit Tahunan (PKAT)

Siklus kerja SPI dalam 1 tahun dimulai dari penyusunan Program Kerja

Audit Tahunan (PKAT) dan diakhiri dengan pembuatan laporan. PKAT

memuat antara lain : nama satuan organisasi yang diaudit, kegiatan yang

diaudit, waktu audit, rencana mulai audit, rencana penerbitan audit, jenis

Kegunaan PKAT bagi SPI antara lain :

a. Sebagai pedoman kerja SPI untuk satu tahun periode audit

b. Sebagai bentuk dukungan direksi dalam pelaksanaan tugas SPI

c. Sebagai dasar pengajuan anggaran bagi unit SPI

d. Sebagai alat kendali bagi pimpinan SPI untuk menilai kinerja bagian

yang dipimpinnya

e. Membantu eksternal audit dan komite audit dalam menilai efektifitas

sistem pengawasan intern dan manajemen risiko melalui rencana kerja

SPI

SPI menetapkan kegiatannya dalam UPKAT, setelah melalui kajian dan

pertimbangan terhadap beberapa hal antara lain :

1) PKAT tahun lalu yang tidak terealisir dikaji kembali apakah masih harus perlu

dilanjutkan di tahun berikutnya dan menjadi prioritas utama atau dibatalkan

karena tidak perlu lagi.

2) Periode audit yang terakhir telah dilaksanakan oleh SPI terhadap objek/ unit

yang akan diaudit tahun berikutnya, sehingga tetap berkesinambungan dalam

arti tidak ada satu periode atau bulan kegiatan yang tidak teraudit oleh SPI

3) Masukan dan arahan dari direksi baik secara lisan maupun tulisan

4)Masukan atau arahan dari komisaris/komite audit baik secara lisan maupun

tulisan

6) Tingkat risiko pengelolaan organisasi/unit yang akan diaudit melalui hasil

identifikasi dari tingkat risiko yang paling tinngi sampai terendah dan

dikaitkan dengan tingkat urgensinya

7) Isu-isu yang beredar baik dari kalangan intern perusahaan atau sumber

eksternal seperti pemerintah dan masyarakat

8) Hasil evaluasi terhadap sistem pengendalian internal perusahaan setiap tahun

dan evaluasi manajemen risiko pada organisasi/unit yang akan diaudit

9) Hasil evaluasi tahun lalu atas atas penerapan GCG pada orgnisasi/unit yang

akan diaudit

10) Kebijakan-kebijakan yang telah diterbitkan oleh perusahaan setiap tahunnya

11) Temuan-temuan audit SPI tahun sebelumnya dan temuan audit eksternal

auditor

2. Tahap Audit dan Evaluasi

a) Persiapan dan perencanaan audit

Berdasarkan jadwal audit yang akan telah jatuh tempo sebagaimana

tercantum dalam PKAT. Kepala SPI menetapkan personil tim yang akan

ditugaskan terdiri dari Ketua tim anggota. Penentuan personil dan

jumlahnya disesuaikan dengan jenis dan tujuan audit serta bidang

b) Pelaksanaan Audit dan Evaluasi

(1) Audit Keuangan dan Operasional

Temuan hasil audit harus objekttif, jelas, ringkas, konstruksi,

lengkap dan harus memenuhi 5 atribut temuan :

(1.1) Kondisi, yaitu fakta atau kejadian penyimpangan yang

terjadi

(1.2) Kriteria, yaitu yang kondisi atau kegiatan yang seharusnya

berdasarkan peraturan atau standar yang ditetapkan

(1.3) Penyebab, yaitu hal yang menyebabkan koondisi tidak sesuai

dengan kriteria

(1.4) Akibat, yaitu dampak yang terjadi yang disebabkan

ketidaksesuaian antara kondisi dan kriteria

(1.5) Rekomendasi, yaitu saran yang dapat dan harus dilaksanakan

untuk menghilangkan penyebab atau meminjamkan kerugian

atau mengambalikan kondisi sesuai denga krieria

Setiap hasil temuan hasil audit harus dibahas bersama dengan ketua

tim sebelum dibahas dengan pimpinan objek yang diaudit dan

kemudian dituangkan dalam daftar temuan audit final.

(2) Audit Investigasi

Sebelum melakukan audit, auditor melakukan pembicaraan

pendahuluan dengan pimpinan objek yang diaudit tentang tujuan

audit dan bidang-bidang yang terkait dengan bidang yang diaudit,

informasi yang berkaitan dengan kasus yang dipermasalahkan

dengan mengacu pada program audit yang telah ditetapkan. Apabila

tidak terdapat indikasi penyimpangan maka audit dapat dihentiakan

kemudian disusun laporannya, namun jika terdapat penyimpangan

maka audit harus diperdalam sehinnga dapat ditemukan jenis

penyimpangan yang dilakukan, modus operasinya, karyawan yang

terlibat, unsur memperkaya diri serta jumlah kerugian yang

ditimbulkan.

D. Hubungan SPI dengan Beberapa Pihak 1) Hubungan SPI dengan Auditan

Secara umum merupakan hubungan antara unit yang melaksanakan audit

dengan unit yang diaudit. Hubungan tersebut mengatur tata cara yang harus

dipenuhi dalam setiap penugasan baik sebelum pelaksanaan audit, dalam masa

audit maupun setelah audit selesai dilaksanakan. Hubungan SPI dengan

auditan meliputi :

a. Setiap penugasan audit, tujuan audit dan ruang lingkup audit serta jangka

waktu audit harus dibicarakan terlebih dahulu dengan pimpinan unit yang

diaudit sekaligus meminta dukungan dari pimpinan audit.

b. Auditan wajib membantu proses audit dan bersifat terbuka dalam

memberikan keterangan data yang diminta selama audit berlangsung

c. Membicarakan temuan hasil audit dan rekomendasi untuk memperoleh

audit dan sekaligus meminta kesanggupan dari pimpinan unit unit

pelaksanaan tindak lanjutnya

d. SPI wajib mempertahankan kemandiriannya terhadap auditan.

e. Auditan wajib melaksanakan rekomendasi SPI yang telah dibahas dan

disetujui atas masalah-masalahnya yang memerlukan tindak lanjut

f. SPI wajib memonitoring hasil pelaksanaan tindak lanjut rekomendasi yang

dibuat

2) Hubungan SPI dengan Auditor Eksternal

SPI harus menjalin kerjasama dengan auditor eksternal dalam rangka

mencapai hasil kerja yang optimal, misalnya untuk mengurangi kemungkinan

duplikasi pekerjaan atau tumpeng tindih audit serta menjamin koordinasi yang

baik. Selain itu, hubungan SPI dengan auditor eksternal harus dikoordinasikan

dalam rangka menjamin kecukupan audit coverage.

Beberapa cara dalam melakukan koordinasi antara SPI dan auditor eksternal

antara lain :

1) SPI sebagai pendamping dan penghubung bagi auditor eksternal dalam rangka

pelaksanaan auditnya.

2) SPI membantu penyediaan data atas permintaan auditor eksternal

3) SPI memberikanakses kepada auditor eksternal tentang hasil pekerjaan SPI

4) SPI dan ekternal auditor saling menukarkan laporan hasil audit dan

manajemen letter, dimana SPI memberikan laporan hasil audit kepada auditor

eksternal apabila ada permintaan tertulis dari auditor eksternal kepada direksi

dan permintaan tersebut disetujui direksi serta SPI menerima manajemen

letter dari auditor eksternal melalui direksi. Saling tukar laporan hasil audit ini

dapat dijadikan bahan analisa dan evaluasi sebagai bahan pertimbangan untuk

mengurangi duplikasi dan tumpang tindih audit atau menentukan ruang

lingkup audit yang dilaksanakan.

5) SPI memonitor hasil temuan auditor eksternal sekaligus mendorong pimpinan

unit yang diaudit melaksanakan tindak lanjutnya.

6) SPI dan eksternal auditor harus sama-sama memahami teknik, metode dan

terminologi audit yang dipergunakan masing-masing agar dapat

berkomunikasi secara efektif.

3. Hubungan SPI dengan Komite Audit

SPI wajib membina hubungan dengan komite audit, karena komite audit

adalah organ pendukung yang dibentuk untuk membantu komisaris dalam hal

kegiatan pengawasan.

1) Dalam proses penyusunan program kerja audit tahunan, SPI dapat

meminta masukan dan pertimbangan komite audit.

2) SPI memberikan laporan hasil audit kepada komite audit melalui direktur

utama apabila terdapat permintaan tertulis dari komisaris kepada direksi

menteri BUMN Nomor KEP.103/MBU/2002 tanggal 4 juni 2002

pembentukan komite audit bagi BUMN dan Pasal 68 UU Nomor 19

Tahun 2003 tentang BUMN.

3) Komite audit menelaah dan menilai hasil laporan audit yang dibuat oleh

SPI

4) SPI meminta saran dan masukan dari komite audit dalam penyusunan

internal audit charter, termasuk dalam hal terdapat perubahan atau revisi

internal audit charter

5) SPI mealui direktur utama mengiformasikan kepada audit secara tepat

waktu setiap tepat waktu setiap adanya indikasi fraud yang melibatkan

manajemen atau pegawai yang terlibat secara signifikan, apabila ada

permintaan tertulis dari komite audit melalui komisaris kepada direksi dan

permintaan tersebut disetujui direksi.

6) Komite audit harus memastikan kemandirian fungsi SPI dan memastikan

bahwa temuan hasil audit telah ditindak lanjuti secara wajar. Kepala SPI

dapat menugaskan stafnya sebagai tenaga asisten dan bantuan bagi komite

audit jika diperlukan pendalaman review berdasarkan permintaan tertulis

melalui komisaris kepada direksi dan permintaan tersebut disetujui direksi.

Disamping itu SPI juga dapat melakukan audit khusus terhadap area-area

tertentu jika ada permintaan komite audit melalui direksi dan permintaan

4. Hubungan SPI dengan Direksi

Hubungan SPI dengan direksi diatur melalui SK Menteri BUMN Nomor

KEP-117/M-MBU/2002 tanggal 1agustus 2002, pasal 22 ayat (1) yang

menyebutkan bahwa “Direksi harus menetapkan suatu sistem pengendalian

internal yang efektif untuk mengamankan investasi dan aset BUMN”. Hal ini

ditegaskan lagi melalui UU BUMN No 19 Tahun 2003 pasal 67 yang

mewajibkan BUMN untuk membentuk satuan pengawasan intern.

Secara rinci bentuk dukungan direksi terhadap pelaksanaan kegiatan SPI agar

dapat berjalan secara efektif dan berwibawa antara lain :

1) Mengalokasikan anggaran biaya yang cukup yang diperlukan SPI dalam

melaksanakan kegiatannya sesuai denga PKAT, termasuk anggaran untuk

kegiatan pengembangan unit SPI misalnnya untuk pendidikan dan

pelatihan.

2) Menyediakan waktu untuk berkomunikasi dengan SPI secara berkala

untuk membahas hal-hal yang perlu dibicarakan menyangkut bidang

pengawasan atau hal-hal yang timbul dalam audit yang memerlukan

tindakan segera.

3) Mendorong unit-unit yang diaudit untuk membantu SPI dalam

pelaksanaan audit berupa penyediaan data yang diperlukan.

4) Menginstruksikan kepada unit-unit yang diaudit untuk melaksanakan

tindak lanjut atas rekomendasi yang disampaikan oleh SPI , dan

memberikan teguran kepada unit yang diaudit apabila terlambat atau tidak

5) Memberikan sanksi kepegawaian, baik berupa teguran, penyetoran

kembali ke kas perusahaan atau dilimpahkan kepada pengadilan jika

direksi mempertimbangkan hal tersebut diperlukan berdasarkan laporan

hasil audit dari pihak SPI

6) Komitmen direksi atas pengembangan mutu personil SPI dengan menikut

BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan data dan pembahasan pada bab-bab sebelumnya dapat

disimpulkan bahwa :

1. Dengan semakin berkembangnya perusahaan, maka masalah yang dihadapi

semakin rumit. Di samping itu pengawasan terhadap jalannya operasi perusahaan

juga semakin sulit dilaksanakan. Untuk terciptanya suatu pengendalian didalam

perusahaan, diperlukan suatu pengendalian intern yang baik, dan salah satu

diantaranya adalah dengan mengadakan audit intern yang menjadi tugas bagi

internal auditor didalam perusahaan.

2. Di dalam perusahaan ini, internal auditor berfungsi sebagai staff maksudnya

ialah dimana ia harus memberikan saran, nasihat, dan rekomendasi tanpa berhak

mengeluarkan perintah dan tidak mempunyai kekuasaan terhadap departemen

lainnya. Pekerjaannya hanya meliputi audit, meriview, dan membuat hasil laporan

auditnya yang berisikan komentar dan saran – saran perbaikannya.

3. Kedudukan internal auditor dalam struktur organisasi perusahaan dapat

menentukan independensinya yang dimilikinya dalam audit. Kedudukan Biro

Satuan Pengawas Intern pada PTPN IV Medan di bawah Direktur Utama. Hal ini

sangat membantu Biro SPI dalam mempertahankan sikap independen dan audit

4. Satuan Pengawas Intern dalam menjalankan tugasnya terlepas dari tugas rutin

perusahaan yang mana SPI tidak terlibat dalam kegiatan operasional perusahaan

yang menjadi objek auditnya.

5. Biro Satuan Pengawas Intern dalam setiap melaksanakan auditnya selalu

berpedoman kepada Program Kerja Pengawasan Tahunan (PKPT) yang telah

distandarisir yang merupakan rencana kerja tahunan dan menuangkan hasil

auditnya yang disebut Laporan Hasil Pemeriksaan (LHP).

6. Setiap Laporan Hasil Pemeriksaan yang dihasilkan oleh SPI disampaikan

kepada Direktur Utama untuk setiap objek audit yang diperiksanya. Dengan

adanya laporan tersebut, maka Direktur Utama dapat mengambil keputusan dalam

menentukan rencana dan kebijaksanaan selanjutnya.

7. Seorang auditor internal dalam SPI sudah mengetahui prinsip, teknis dan

prosedur audit intern dan pengetahuan lain yang dibutuhkan pada saat menyusun

laporan audit. Adapun pengetahuan tersebut antara lain: Ekonomi, Akuntansi,

Manajemen, Hukum, Moneter, Statistik, Sistem Informasi dan Komputer,

Komunikasi, Logistik.

8. Satuan pengawasan internal pada PTPN IV Medan sistem manajemen

organisasi nya sudah terbilang konsisten dan optimal dalam pelaksanaannya

karena segala sesuatu yang menyangkut sistem operasional di bagian tersebut

diatur oleh segelintir peraturan-peraturan yang tegas dan sesuai dengan tuntutan

B. SARAN

1. Diharapkan kepada PTPN IV Medan khususnya bagian satuan pengawas

internal agar tidak kaku dan monoton dalam hal tata peraturan yang

ditetapkan, ada baiknya peraturan-peraturan yang telah disusun dan disepakati

mengenai tugas hingga wewenang pada bagian ini dilakukan pembaharuan

agar lebih dewasa dan matang.

2. Ada baiknya jika pada unit satuan pengawasan internal dilakukan

evaluasi-evaluasi secara lebih akurat mengenai efektifitas dibagiannya maupun

dibagian yang diauditnya guna peningkatan kinerja satuan pengwasan internal

itu sendiri dan juga bagian yang berada dibawah wewenang dan tanggung

jawabnya.

3. Melihat luasnya kegiatan perusahaan, maka sebaiknya manajemen sering

mengadakan koordinasi yang lebih baik lagi dengan Satuan Pengawas Intern

agar jangan sampai Satuan Pengawas Intern merasa jenuh dengan

pekerjaannya karena kurangnya perhatian Direktur Utama terhadap Satuan

Pengawas Intern yang disebabkan oleh pimpinan terlalu sibuk dengan

perusahaan yang begitu luas kegiatannya.

4. Dengan melihat semakin kompleksnya masalah yang terjadi dalam sebuah

perusahaan yang memiliki pendapatan yang cukup besar dan luasnya aktivitas

yang dikerjakan dalam perusahaan, menurut pendapat penulis bahwa

perusahaan ini perlu menambah satu fungsi pengawasan intern secara khusus

untuk aktiva tetap, dimana hal ini sangat membantu tercapainya efektifitas

terdapat dalam perusahaan berjumlah sangat besar dan merupakan faktor

utama dalam menjalankan operasional perusahaan.

5. Dalam memberikan laporan kepada Direktur Utama, Satuan Pengawas Intern

dapat terlebih dahulu menyampaikan laporan lisan yang kemudian disusul

dengan laporan tertulis. Ini perlu agar Direktur Utama dapat dengan cepat

mengetahui hasil audit dalam hal adanya temuan dan dapat dengan segara

mengambil tindak lanjut atas tujuan tersebut.

DAFTAR PUSTAKA

Agoes Sukrisno, 2004. Auditing (Pemeriksaan Akuntan Oleh Kantor Akuntan Publik), Edisi Ketiga, Jilid I, Penerbit Fakultas Ekonomi Indonesia, Jakarta.

Messier dan rekan, 2005. Auditing Services & Assurance a Systematic Approach, Edisi 3, Diterjemahkan oleh Nori Hinduan, Penerbit Salemba Empat, Buku Dua, Jakarta.

Mulyadi, 2001. Sistem Akuntansi, Penerbit Salemba Empat, Jakarta.

Sunarto, 2007. Manajemen 2, Penerbit Amus, Jakarta.

STRUKTUR ORGANISASI PTPN IV MEDAN DIREKTUR UTAMA RUPS RUPS KOMISARIS ANAK PERUSAHAAN DIREKTUR PRODUKSI DIREKTUR KEUANGAN DIREKTUR

PERENC. & PENGEMB.

DIREKTUR SDM Bag. SDM Bag. Umum Bag. Hkm&Notaris Bag. Pengadaan Bag. Perenc. Bag. Pengemb Bag. PKBL Bag. Keu Bag. Akuntansi Bag. Pemasaran Bag. Tanaman Bag. Teknik Bag. Pengolahan Bag. Sekt Perush

Bag. SPI

GUU I

Unit K.Sawit: - Bahjambi -Marihat -Dolok Sinubah -Tonduhan -Pasir Mandoge -Sei Kopas

GUU II

Unit K.Sawit:

- Dolok Ilir -Laras -G.Bayu -Mayang -Bukit Lima -Tnh.Itam Ulu

GUU III

Unit K.Sawit:

- Air Batu -Adolina -Pabatu -Tinjoan -Padang Matinggi

GUU IV

Unit K.Sawit: - Berangir -Puluraja -Ajamu -Meranti P -Sosa -PKS Sosa

GUU V

Unit K.Sawit:

- Bah Birung -Marjandi

Unit Teh: -Sidamanik -Bahbutong

GUU V

Unit R.Sakit: -RS.Laras -RS.Pabatu -RS.Balimbinga Panal Jaya P. Timur P. Balao Plasma Madina

PMT Dolok Ilir