UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

AKUNTANSI EXTENSION MEDAN

ANALISIS PERANAN AUDITOR INTERNAL DALAM

PENGAWASAN INTERNAL YANG BAIK PADA

PT. STARINDO PERKASA SEMESTA

MEDAN

SKRIPSI

OLEH :

NAMA : CHAIRI ASMAN

NIM : 060522051

DEPARTEMEN : AKUNTANSI

GUNA MEMENUHI SALAH SATU SYARAT UNTUK

MEMPEROLEH GELAR SARJANA EKONOMI

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul : “Analisis Peranan Auditor Internal dalam Pengawasan Internal yang Baik Pada PT. Starindo Perkasa Semesta Medan” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah

dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Ekstensi S-I Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 29 November 2010 Yang Membuat Pernyataan,

NIM : 060522051 Chairi Asman

KATA PENGANTAR

Assalamualaikum Wr Wb.

Alhamdulillah, segala puji dan syukur penulis panjatkan kepada Allah SWT karena atas karuniaNya penulis telah dapat menyelesaikan skripsi ini. Penulisan

skripsi ini bertujuan untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan pada Universitas Sumatera Utara untuk memperoleh gelar Sarjana

Ekonomi. Adapun skripsi ini berjudul : ”Analisis Peranan Auditor Internal dalam Pengawasan Internal yang Baik Pada PT. Starindo Perkasa Semesta Medan”.

Dalam penyusunan skripsi ini, penulis menyadari bahwa masih banyak

kekurangan baik dari segi isi maupun cara penyajiannya. Hal ini disebabkan keterbatasan kemampuan yang dimiliki penulis. Untuk itu penulis sangat

mengharapkan saran dan kritik yang membangun demi kesempurnaan skripsi ini.

Dalam pembuatan skripsi ini, penulis banyak mendapat bimbingan, bantuan, dorongan dan saran-saran dari semua pihak. Untuk itu dengan segala kerendahan hati,

penulis menghaturkan terimakasih yang sebesar-besarnya kepada semua pihak yang telah membantu sehingga selesainya penulisan skripsi ini, antara lain kepada:

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Ketua Departemen Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Syamsul Bahri TRB, MM, Ak. selaku dosen pembimbing yang mana di tengah kesibukannya berkenan memberikan bimbingan, bantuan, saran dan

waktu yang berharga bagi penulis.

4. Bapak Drs.Chairul Nazwar, MSi, Ak dan Bapak Drs. Rustam, M.Si, Ak, selaku

dosen pembanding/penguji yang telah banyak memberikan kritik dan sarannya bagi penulis demi kesempurnaan skripsi ini.

5. Ucapan terimakasih untuk kedua orangtuaku tercinta Ayahanda H. Chairuddin dan

Ibunda Hj. Asmayani serta adikku M. Irvan dan Yulia Andriany, juga tidak lupa kepada teman-teman yang telah memberikan doa, dorongan dan bantuan yang tak

terhingga kepada penulis.

6. PT. Starindo Perkasa Semesta Medan yang telah memberikan tempat dan waktu buat saya dalam melakukan penelitian.

Akhirnya penulis berharap semoga skripsi ini dapat bermanfaat bagi penulis khususnya, maupun bagi pembaca umumnya.

Medan, 29 November 2010 Penulis

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui peranan auditor internal dalam pengawasan internal pada PT. Starindo Perkasa Semesta Medan sudah berjalan dengan baik.

Metode analisis yang digunakan adalah metode deskriptif. Jenis data yang dikumpulkan terdiri dari data primer dan data sekunder. Teknik pengumpulan data adalah dengan teknik observasi, wawancara, dan teknik kepustakaan. Metode analisis yang digunakan adalah metode analisis dan metode deskriptif. Penelitian yang dilakukan adalah di PT. Starindo Perkasa Semesta Medan.

Hasil penelitian menunjukkan bahwa internal auditor pada PT. Starindo Perkasa Semesta Medan berkedudukan langsung dibawah direktur utama telah berperan sebagai pengawasan internal yang baik. Hal ini juga dapat dilihat pada laporan auditor internal PT. Starindo Perkasa Semesta Medan telah berfungsi sebagai pemberi informasi, pendorong dilakukan tindakan korektif serta alat untuk mengambil keputusan.

ABSTRACT

The purpose of this research is to investigate the role of internal auditor in inter-nal control at the PT. Starindo Perkasa Semesta Medan is going well.

Analysis method used is descriptive method. Types of data collected consists of primary data and secondary data. Technique data collecting the used is observation, interview, and bibliography technique. The method of analysis used is the method of analysis and descriptive methods. The study was conducted at PT. Starindo Perkasa Semesta Medan.

Result of research indicate that internal auditor at PT. Starindo Perkasa Semesta Medan is domicile in below managing director have personated good observation ap-pliance. This matter also can be seen by internal report of auditor of PT. Starindo Perkasa Semesta Medan have functioned as giver of information, impeller conducted action corectional and also appliance to take decision.

DAFTAR ISI

PERNYATAAN………... i

KATA PENGANTAR………... ii

ABSTRAK………... iv

ABSTRACK………... v

DAFTAR ISI………... vi

DAFTAR LAMPIRAN... viii

BAB I PENDAHULUAN……….. 1

A. Latar Belakang Masalah………... 1

B. Perumusan Masalah………... 4

C. Tujuan penelitian………. 4

D. Manfaat Penelitian………... 5

BAB II TINJAUAN PUSTAKA……….. 6

A. Ruang Lingkup Pengawasan Internal……….. 6

B. Karakterisitk Pengawasan Internal yang Baik………... 9

C. Fungsi Auditor Internal……… 13

D. Kedudukan Auditor Internal………. 16

BAB III METODE PENELITIAN……….. 30

A. Jenis Penelitian……… 30

B. Jenis Data………. 30

C. Teknik Pengumpulan Data………... 31

D. Metode Penganalisaan Data………. 31

E. Lokasi dan Jadwal Penelitian……….. 32

BAB IV HASIL PENELITIAN………... 33

A. Data Penelitian………. 33

1. Gambaran Umum PT. Starindo Perkasa Semesta Medan………. 33

a. Sejarah singkat Perusahaan……… 33

b. Struktur Organisasi Perusahaan………. 34

c. Aktivitas Perusahaan………. 35

2. Fungsi Internal Auditor PT. Starindo Perkasa Semesta Medan……… 36

3. Kedudukan Internal Auditor PT. Starindo Perkasa Semesta Medan………. 41

4. Laporan Internal Auditor PT. Starindo Perkasa Semesta Medan………….. 44

B. Analisa Hasil Penelitian……….. 47

BAB V KESIMPULAN DAN SARAN……… 51

A. Kesimpulan……….. 51

B. Saran……… 52

DAFTAR LAMPIRAN

NAMA JUDUL

Lampiran Stuktur Organisasi PT. Starindo Perkasa Semesta Medan... 55

HALAMAN

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui peranan auditor internal dalam pengawasan internal pada PT. Starindo Perkasa Semesta Medan sudah berjalan dengan baik.

Metode analisis yang digunakan adalah metode deskriptif. Jenis data yang dikumpulkan terdiri dari data primer dan data sekunder. Teknik pengumpulan data adalah dengan teknik observasi, wawancara, dan teknik kepustakaan. Metode analisis yang digunakan adalah metode analisis dan metode deskriptif. Penelitian yang dilakukan adalah di PT. Starindo Perkasa Semesta Medan.

Hasil penelitian menunjukkan bahwa internal auditor pada PT. Starindo Perkasa Semesta Medan berkedudukan langsung dibawah direktur utama telah berperan sebagai pengawasan internal yang baik. Hal ini juga dapat dilihat pada laporan auditor internal PT. Starindo Perkasa Semesta Medan telah berfungsi sebagai pemberi informasi, pendorong dilakukan tindakan korektif serta alat untuk mengambil keputusan.

ABSTRACT

The purpose of this research is to investigate the role of internal auditor in inter-nal control at the PT. Starindo Perkasa Semesta Medan is going well.

Analysis method used is descriptive method. Types of data collected consists of primary data and secondary data. Technique data collecting the used is observation, interview, and bibliography technique. The method of analysis used is the method of analysis and descriptive methods. The study was conducted at PT. Starindo Perkasa Semesta Medan.

Result of research indicate that internal auditor at PT. Starindo Perkasa Semesta Medan is domicile in below managing director have personated good observation ap-pliance. This matter also can be seen by internal report of auditor of PT. Starindo Perkasa Semesta Medan have functioned as giver of information, impeller conducted action corectional and also appliance to take decision.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Tujuan yang ingin di capai dengan didirikannya suatu perusahaan pada

umumnya adalah sama, yaitu pencapaian laba yang optimal. Tujuan ini lalu dikem-bangkan dengan tujuan selanjutnya yaitu perkembangan dan kelangsungan hidup

pe-rusahaan yang berkesinambungan. Pimpinan pepe-rusahaan yang bijaksana akan selalu mengusahakan jumlah laba yang diperoleh meningkat setiap tahunnya, karena jumlah laba tersebut merupakan pengukur kemajuan perusahaan atau keberhasilan seorang

pemimpin perusahaan. Disamping itu perusahaan juga dituntut untuk mampu mem-pertahankan eksistensinya secara stabil dan langgeng agar dapat terus berkembang.

Oleh karena itu, perlu dilakukan pengawasan secara terus-menerus terhadap seluruh aktivitas perusahaan.

Pengawasan pada perusahaan kecil yang umumnya dipimpin oleh pemiliknya

sendiri manajemen dapat melakukan pengawasan secara langsung terhadap seluruh aktivitas organisasi perusahaan. Dengan mengamati operasi penjualan secara tunai

maupun kredit, manajemen mungkin dapat segera mendeteksi unsur ketidakefisienan dan memperbaiki kondisi-kondisi tersebut secara langsung di tempat kejadian. Na-mun, seiring dengan berkembangnya perusahaan tersebut, secara otomatis telah

Dalam hal ini dirasa sulit bagi manajemen untuk mengadakan pengawasan secara langsung terhadap seluruh operasi perusahaan.

Dengan demikian pengawasan yang merupakan aspek penting dalam suatu perusahaan mempunyai peranan kunci dalam rangka keberhasilan pencapaian tujuan perusahaan. Salah satu alat pengawasan yang baik adalah sistem pengawasan internal.

Sistem pengawasan internal yang terpadu ini bertujuan untuk melindungi harta benda milik perusahaan dangan cara memeriksa kecermatan dan keandalan data akuntansi,

menghindari terjadinya penyelewengan dan pemborosan, meningkatkan efisiensi usaha dan mendorong ditaatinya kebijaksanaan manajemen yang telah digariskan sebelumnya.

Untuk menjamin efektifitas sistem pengawasan internal tersebut manajemen dapat mendelegasikan wewenang kepada auditor internal untuk memonitor secara

terus-menerus dan melakukan penilaian terhadap struktur pengawasan internal perusahaan. Umumnya bagian ini dipimpin oleh seorang akuntan. Auditor internal ini mempunyai andil yang sangat penting dalam prakteknya untuk membantu perusahaan

mencapai tujuan utamanya tersebut.

Fungsi auditor internal adalah untuk memastikan bahwa segala aktivitas

perusahaan yang dilaksanakan telah berjalan sebagaimana mestinya. Untuk mewujudkan fungsi ini maka auditor internal bertugas melakukan pengawasan internal terhadap prosedur-prosedur yang ada maupun ketaatan karyawan dalam

maka auditor internal harus memberitahukannya kepada manajemen dalam bentuk laporan auditor internal berikut saran-saran perbaikan yang diperlukan. Selanjutnya

pihak manajemen menindaklanjuti laporan ini.

Untuk dapat memiliki kebebasan atau indepedensi yang cukup terhadap bagian-bagian yang diauditnya, maka diperlukan suatu kedudukan yang strategis bagi

auditor internal dalam struktur organisasi perusahaan. Sehingga dengan kedudukannya tersebut auditor internal mempunyai wewenang untuk dapat masuk ke

setiap bagian yang ada dalam perusahaan untuk melakukan pemeriksaan dan pengawasan. Kedudukan auditor internal yang strategis tersebut juga mempunyai pengaruh terhadap keandalan dari informasi yang disajikan kepada pihak manajemen.

PT. Starindo Perkasa Semesta Medan sebagai salah satu perusahaan swasta yang cukup besar dan bergerak dalam bidang perusahaan pemborongan dan jasa

konsultan serta supplier mesin-mesin perlengkapan bidang industri berat juga mempunyai auditor internal. Bagian ini membantu pimpinan dalam memberikan saran perbaikan terhadap kelemahan yang terjadi maupun tindakan pencegahan agar

seluruh kegiatan berjalan secara efektif dan efisien dalam rangka mencapai tujuan yang telah ditetapkan.

Menyadari bahwa pentingnya fungsi dan kedudukan auditor internal untuk menjamin pengawasan yang baik bagi setiap perusahaan sehingga tujuan perusahaan dapat tercapai, maka penulis tertarik untuk membahas masalah tersebut dalam skripsi

B. Perumusan Masalah

Berdasarkan latar belakang masalah diatas dan karena perumusan masalah

merupakan langkah yang penting dalam penulisan skripsi ini, maka penulis mencoba merumuskan masalah yang menjadi dasar dalam penyusunan skripsi ini :

1. Apakah fungsi Auditor Internal pada PT. Starindo Perkasa Semesta Medan sudah

dilaksanakan sebagaimana mestinya dalam usaha peningkatan efisiensi operasi perusahaan.

2. Bagaimana peran Auditor Internal dalam upaya tercapainya pengawasan yang baik pada PT. Starindo Perkasa Semesta Medan.

C .Tujuan Penelitian

Adapun tujuan penelitian ini adalah :

1. Untuk mengetahui apakah fungsi auditor internal pada PT Starindo Perkasa Semesta Medan sudah dilaksanakan sebagaimana mestinya dalam usaha pe-ningkatan efisien operasi perusahaan.

2. Untuk mengetahui kendala yang dihadapi auditor internal dalam melaksana-kan peranannya sehingga tercapainya pengawasan yang baik pada PT Starindo

D. Manfaat penelitian

Adapun manfaat penelitian adalah :

1. Mengetahui dan menambah pengetahuan penulis tentang apa yang diteliti, melalui penelitian ini penulis dapat mengamati secara langsung bagaimana pelaksanaan dilapangan dan membandingkannya dengan berbagai teori yang

berhubungan dengan masalah penelitian

2. Memberikan masukan kepada perusahaan berupa saran untuk penerapan

pen-gawasan yang baik dan sesuai dengan praktek yang ada dilapangan.

3. Bagi pihak yang lain, yaitu dapat berguna sebagai tambahan pengetahuan te-rutama bagi perusahaan – perusahaan sejenis yang menghadapi masalah

BAB II

TINJAUAN PUSTAKA

A. Ruang Lingkup Pengawasan Internal

Pengertian Auditing pertama kali dikenal dari bahasa latin, yaitu: audire, yang

artinya mendengar. Sedangkan orang yang melaksanakan fungsi auditing tersebut dinamakan pemeriksa (auditor). Seorang auditor pada mulanya bertindak sebagai

pendengar yang kritis terhadap pertanggungjawaban yang dibacakan oleh penanggung jawab suatu badan usaha.

Menurut pendapat Mulyadi (2002:9) pengertian auditing dapat diterangkan

sebagai berikut :

“ Auditing adalah suatu proses sistematika untuk memperoleh dan mengevaluasi secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan .”

Menurut defenisi ini auditing diartikan sebagai akuntan publik yang kritis atas

pengawasan internal dan pembukuan suatu perusahaan atau unit ekonomi lainnya, serta penilaian atas kewajaran laporan keuangan.

Sedangkan menurut Sukrisno Agoes (2004 : 221) mendefinisikan internal audit (pemeriksaan intern) sebagai berikut :

ketentuan-ketentuan dari ikatan profesi yang berlaku. Peraturan pemerintah misalnya peraturan di bidang perpajakan, pasar modal, lingkungan hidup, perbankan, perindustrian, investasi dan lain-lain. Ketentuan-ketentuan dari ikatan profesi misalnya standar akuntansi keuangan.”

Internal audit yang modern tidak lagi terbatas fungsinya dalam bidang pemeriksaan keuangan tetapi sudah meluas ke bidang lainnya seperti manajemen

audit, audit lingkungan hidup, sosial audit dan lain-lain. Bahkan mulai tahun 2000an kegiatan internal audit sudah mencakup konsultasi yang didesain untuk menambah

nilai dan meningkatkan kegiatan operasi suatu organisasi, yang pasti bahwa untuk meningkatkan efisiensi dan aktifitas dari kegiatan usahanya, suatu perusahaan sangat memerlukan adanya internal audit departemen yang efektif, terutama di perusahaan

menengah dan besar. Apalagi dengan diberlakukannya perdagangan bebas diantara negara-negara diseluruh dunia, yang tidak lagi memperbolehkan adanya proteksi,

maka setiap perusahaan, jika ingin bertahan di dunia bisnis, harus berusaha meningkatkan daya saingnya secara berkelanjutan. Salah satu cara yang dapat ditempuh adalah dengan meningkatkan efisiensi dan efektifitas dari kegiatan

usahanya. Berbeda dengan pemeriksaan yang dilakukan oleh Kantor Akuntan Publik, yang tujuannya adalah memberikan pendapat atas kewajaran laporan keuangan yang

disusun manajemen, maka tujuan pemeriksaan yang dilakukan oleh auditor internal adalah untuk membantu semua pimpinan perusahaan (manajemen) dalam melaksanakan tanggung jawabnya dengan memberikan analisa, penilaian, saran dan

Menurut Hartadi ( 1999 : 24 ) “ Pemeriksaan internal adalah suatu fungsi

penilain yang bebas dalam suatu organisasi guna menelaah atau mempelajari dan menilai kegiatan – kegiatan perusahaan guna memberikan saran – saran kepada manajemen .”

Berdasarkan kutipan tersebut dapat dikatakan bahwa tujuan internal auditing

adalah membantu semua tingkatan manajer agar tanggung jawab mereka dapat di-laksanakan dengan fungsi pemeriksaan harus dinamis yang mempunyai orientasi atau

pandangan jauh ke depan. Karena berkedudukan bebas sebagai penilai bebas, internal auditor harus benar – benar dalam sikap dan pemikiran – pemikirannya.

Menurut pendapat Holmes dan Burn ( 2000 : 154 ) : “ agar fungsi internal

au-ditor bisa bekerja secara efektif maka perlu adanya sasaran – sasaran atau pe-meriksaan tertentu yang harus ditetapkan dan harus senantiasa dikaji ulang.”

Sasaran – sasaran yang dimaksud adalah sasaran pengawasan akuntansi dan sasaran pengawasan administrasi.

Menurut Holmes dan Burn ( 2000 : 154 ) ada empat tahap yang harus dilalui

dan dilaksanakan oleh auditor internal untuk mencapai pengawasan yang baik, yaitu :

1. mengidentifikasikan jenis kekeliruan dan penyelewengan akuntansi yang mungkin terjadi

2. menetapkan prosedur yang harus mencegah dan dapat menemukan kekeliruan dan penyelewengan semacam itu.

3. menguji transaksi serta prosedur–prosedur yang menentukan apakah prosedur yang diperlukan sudah digariskan dan dipatuhi secara memuaskan.

Untuk dapat melaksanakan pengawasan dengan baik, internal auditor harus memiliki pengetahuan dan keahlian yang dimaksudkan bukanlah hanya dalam

bidang–bidang akuntansi dan auditing tetapi juga keahlian–kehalian lainnya yang relevan dengan fungsi–fungsi yang dilakukan, selain itu, bantuan serta dorongan dari manajemen tertinggi sangat dibutuhkan bagi keberhasilan misi pemeriksaan intern.

Kemudian, hasil dari suatu pemeriksaan internal yang dilakukan oleh auditor in-ternal akan diperoleh sebuah laporan yang ditujukan kepada pimpinan perusahaan

yang disebut dengan laporan auditor internal. Laporan auditor internal merupakan sarana pertanggungjawaban pelaksanaan tugas auditor internal dan sarana untuk memberikan saran-saran sebagai referensi yang berharga mengenai pekerjaan

peme-riksaan untuk pemepeme-riksaan selanjutnya di masa yang akan datang.

B. Karakteristik Pengawasan Internal yang Baik

Dalam menganalisa karakteristik pengawasan internal yang baik, perlu terlebih dahulu untuk mengetahui pengertian dan tujuan pengawasan internal, standar

pengawasan internal, karakteristik atau ciri-ciri pengawasan internal yang baik serta keterbatasan pengawasan internal..

Struktur pengawasan internal dapat mempunyai pengertian yaitu struktur pengawasan internal dalam arti sempit dan dalam arti luas. Dalam arti luas, system pengawasan internal dapat dipandang sebagai system social ( social system ) yang

Sistem tersebut terdiri dari kebijakan, teknik, prosedur, alat-alat listrik, dokumentasi, orang-orang yang berinteraksi satu sama lain diarahkan untuk

melindungi harta, menjamin terhadap terjadinya hutang yang tidak layak, menjamin ketelitian dan dapat dipercayainya data akuntansi, dapat diperolehnya operasi yang efisien dan menjamin ditaatinya kebijakan perusahaan.

Ikatan Akuntansi Indonesia ( 2009 ) menyatakan bahwa : “ Struktur

pengawasan intern meliputi kebijakan-kebijakan dan prosedur yang ditetapkan untuk memperoleh keyakinan yang memadai bahwa tujuan satuan usaha yang spesifik akan dapat dicapai. “

Pengertian tersebut tidak hanya mancakup kegiatan akuntansi dan keuangan

tetapi juga meliputi aspek kegiatan perusahaan itu sendiri. Dari definisi-definisi seperti yang dikemukakan sebelumnya, dapat diambil kesimpulan bahwa tujuan dari

sistem pengawasan internal adalah sebagai berikut : a. Menjaga keamanan harta milik perusahaan.

b. Memeriksa ketelitian dan kebenaran data akuntansi

c. Meningkatkan efisiensi dalam operasi

d. Membantu menjaga agar tidak ada yang menyimpang dari kebijaksanaan

manajemen yang ditetapkan terlebih dahulu.

Langkah-langkah di atas merupakan tujuan dari sistem pengawasan internal yang baik walaupun pengawasan internal tersebut tidaklah berlaku secara universil.

perusahaan lain yang sejenis meskipun perusahaan tersebut termasuk dalam bidang usaha yang sejenis.

Adapun standar pengawasan internal dapat dilihat melalui buku Sawyers Internal Auditing (2005 : 23) terdapat statement on internal auditing standart (SIAS) atau pernyataan atas standar audit internal. Standar tersebut berisi :

1. kontrol : konsep dan tanggung jawab, 2. mengkomunikasikan hasil,

3. pencegahan, pendeteksian, investigasi, dan pelaporan kecurangan, 4. keyakinan kualitas,

5. hubungan auditor internal dengan auditor luar yang independen, 6. kertas kerja audit,

7. komunikasi dengan dewan direksi, 8. prosedur audit analitis,

9. penentuan resiko,

10.evaluasi pencapaian tujuan dan sasaran operasi atau program, 11.pernyataan Omnibus 1992,

12.perencanakan penugasan audit,

13.menindak lanjuti laporan-laporan audit yang dilaporkan, 14.daftar kata,

15.pengawasan,

16.ketaatan audit terhadap kebijakan, rencana, prosedur, hukum, regulasi dan kontrak,

17.penilaian kinerja auditor eksternal, 18.penggunaan penyedia jasa dari luar.

Sedangkan ciri-ciri suatu sistem pengawasan yang baik adalah adanya beberapa unsur seperti berikut ini :

1. Suatu bagan organisasi yang memungkinkan pemisahan fungsi secara tepat. 2. sistem pemberian wewenang serta prosedur pencatatan yang layak agar tercapai

3. Praktek yang sehat harus diikuti dalam melaksanakan tugas dan fungsi setiap bagian organisasi.

4. Suatu tingkat kecakapan pegawai yang sesuai dengan tanggung jawab.

Unsur-unsur tersebut di atas masing-masing sama pentingnya merupakan dasar pengawasan internal yang baik, namun tidak dapat menjamin tidak akan terjadinya

penyelewengan sama sekali walaupun keseluruhan unsur berjalan dengan baik. Kelemahan yang menyolok dalam salah satu diantaranya dapat menghambat tujuan

sistem itu sendiri.

Keterbatasan atau kelemahan pengawasan internal merupakan kendala untuk tercapainya pengawasan internal yang baik. Adapun kelemahan pengawasan internal

adalah sebagai berikut :

1. Kolusi, adalah kerjasama antara beberapa pegawai dalam suatu perusahaan untuk

melakukan penyelewengan atau manipulasi.

2. Keterbatasan biaya penyelenggaraan, maksudnya biaya yang dibutuhkan untuk pengawasan yang baik tidak boleh melebihi manfaat yang diperoleh. Keterbatasan

biaya penyelenggara pengawasan internal salah satu factor penghambat terlaksananya pengawasan internal yang memadai.

3. Manusia, maksudnya pelaksana pengawasan internal dilakukan oleh manusia, yang memungkinkan untuk melakukan pengawasan secara tidak baik dikarenakan banyaknya rutinitas serta kebutuhan lainnya. Sehingga hal ini menjadi celah bagi

Kelemahan-kelemahan di atas merupakan indikasi bahwa pengawasan yang baik dapat terjadi apabila adanya suatu sistem pengawasan yang baik dan tingkat

ke-cakapan yang tinggi dari seorang auditor sebagai pelaksana pengawasan itu sendiri. Hal ini dikarenakan manusia sebagai unsur dari pengawasan internal memegang peranan penting dari unsur lainnya.

C. Fungsi Auditor Internal

Auditor internal merupakan sebagai staf perusahaan yang terkait dengan pen-gawasan intern, memiliki fungsi utama untuk menilai apakah penpen-gawasan internal telah berjalan sebagaimana yang diharapkan. Internal auditor tidak hanya berfungsi

untuk mengurangi kebocoran dan penyelewengan dalam perusahaan, akan tetapi lebih dari itu sebagai penghasil informasi yang tepat dan tidak memihak serta dapat

mem-bantu meningkatkan mutu pimpinan dalam pengendalian perusahaan. Fungsi Internal Audit menurut Mulyadi (2002 : 211) adalah sebagai berikut :

a. fungsi Internal Audit adalah menyelidiki dan menilai pengendalian intern dan efisiensi pelaksanaan fungsi berbagai unit organisasi. Dengan demikian fungsi internal audit merupakan bentuk pengendalian yang fungsinya adalah untuk mengukur dan menilai efektivitas unsur-unsur pengendalian intern yang lain

Selanjutnya akan dicoba untuk memaparkan tugas-tugas auditor internal. Penerapan tugas ini bagi tiap perusahaan tidaklah selalu sama, perbedaan tersebut

tergantung pada :

a. Besarnya perusahaan.

b. Tingkat perkembangan sistem akuntansinya.

c. Sumber dana keuangan dalam perusahaan.

d. Kemampuan manajemen untuk memanfaatkan informasi yang dihasilkan.

Menurut Kosasih ( 2000 : 277-278 ) bahwa pada dasarnya fungsi auditor internal adalah sebagai berikut :

a. Menentukan baik tidaknya internal control dengan memperhatikan pemisahan fungsi dan prinsip akuntansi benar-benar telah dilaksanakan. b. Bertanggung jawab dalam menentukan apakah pelaksanaannya sesuai

dengan policy dan prosedur yang telah ditetapkan sampai menilai apakah hal-hal tersebut perlu diperbaiki atau tidak.

c. Memverifikasi keberadaan asset yang termasuk mencegah dan menemukan peyelewengan.

d. Memverifikasi dan menilai tingkat kepercayaan terhadap system akuntansi (accounting system) dan pelaporan (reporting).

e. Melaporkan secara objektif apa yang diketahuinya kepada manajemen disertai rekomendasi perbaikannya.

Selanjutnya menurut Tjitrosudojo ( 2000 : 121 ) Fungsi internal auditor bagi manajemen antara lain :

1. Menemukan berbagai situasi untuk meniadakan pemborosan.

2. Menyarankan perbaikan dalam kebijaksanaan, prosedur dan struktur organisasi.

3. Menciptakan alat-alat penguji bagi terhadap hasil pekerjaan para individu dan berbagai unit organisasi.

4. Mengawasi ketaatan dan syarat-syarat yang ditentukan oleh anggaran dasar dan undang-undang.

6. Indetifikasi tempat yang mengandung kemungkinan timbulnya kesulitan dalam kegiatan di masa depan.

7. Menciptakan saluran komunikasi antara berbagai tingkat kegiatan dan pimpinan tertinggi.

Walaupun penyajian kedua penulis di atas berbeda tetapi pada prinsipnya tu-juan mereka dalam menetapkan fungsi internal auditor itu adalah sama yakni mene-kankan kepada peningkatan hasil guna perusahaan secara umum.

Dalam melaksanakan fungsinya, auditor internal tidak memikul tanggung ja-wab langsung dan tidak mempunyai wewenang atas kegiatan-kegiatan yang sedang

dilakukannya itu. Oleh karena itu, pemeriksaan dan penilaian auditor internal sama sekali tidak membebaskan orang lain dalam perusahaan itu dari tanggung jawabnya.

Beberapa pernyataan Bambang Hartadi (1999:21-22) mengenai tanggung

jawab yang dipikul oleh oleh bagian internal audit.

a. Menilai prosedur dan menilai hal-hal yang berhubungan, yang terdiri: 1) memberi pendapat efisiensi atau kelayakan prosedur,

2) mengembangkan atau memperbaiki prosedur, 3) menilai personalia,

4) ide-ide seperti pembuatan standard/pembuatan metode baik. b. Verifikasi dan analisis data, yang menyangkut :

1) penelaahan data yang dihasilkan sistem akuntansi guna membuktikan bahwa laporan-laporan yang dihasilkan adalah benar (valid) dan,

2) membuat analisis-analisis lebih lanjut untuk memberi dasar/membantu penyimpulan-penyimpulannya.

c. Verifikasi kelayakan yaitu untuk menentukan:

1) prosedur akuntansi atau kebijakan lainnya yang telah dilakukan, 2) prosedur operasi/kegiatan yang telah diikuti,

3) peraturan-peraturan pemerintah telah dilaksanakan,

4) kewajiban-kewajiban yang bersangkutan dengan kontrak telah berjalan/dipatuhi.

d. Fungsi perlindungan.Mengadakan perlindungan untuk :

3) meneliti transaksi dengan pihak luar.

e. Melatih dan memberi bantuan kepada karyawan perusahaan terutama bidang akuntansi.

f. Jasa-jasa lainnya, termasuk penyelidikan khusus dan membantu dengan pihak luar seperti, Kantor Akuntan Publik ( yang memeriksa laporan keuangan secara periodik), atau konsultan lainnya dan yang berkepentingan dengan data kegiatan-kegiatan perusahaan.

Dari fungsi-fungsi di atas dapatlah disimpulkan bahwa auditor internal harus

mapu menilai dan mengevaluasi secara objektif berbagai hasil yang telah dicapai manajemen. Kemudian juga mengetahui apakah setiap pelaksanaan aktivitas telah

sesuai dengan peraturan, rencana dan prosedur yang telah ditetapkan oleh perusahaan tersebut. Memastikan sistem akuntansi yang ada sesuai dengan yang digariskan oleh perusahaan dan mencocokkan daftar kekayaan perusahaan dengan kenyataannya serta

memberikan rekomendasi kepada manajemen untuk diambil suatu tindakan yang bersifat konstruktif.

D. Kedudukan Auditor Internal

Struktur organisasi perusahaan menggambarkan posisi dan pembagian tugas

setiap bagian yang tercakup dalam organisasi tersebut. Demikian juga halnya dengan posisi internal auditor dalam suatu perusahaan, dapat diketahui melalui struktur

organisasi perusahaan yang bersangkutan.

Kedudukan auditor internal sangat tergantung sekali dari tempatnya di dalam organisasi perusahaan dan dukungan orang yang diperolehnya dalam perusahaan

tanggung jawab dan dasar-dasar kebijaksanaan yang mengatur kegiatan-kegiatan dari bagian ini.

Struktur organisasi penetapan bagian internal auditor secara jelas disertai dengan job description yang jelas akan membawa dampak yang positif dalam proses komunikasi antara internal auditor dengan pihak pemilik perusahaan atau manajer.

Namun sebaliknya penempatan yang tidak jelas akan menghambat jalannya arus pelaporan dari internal auditor karena itu perlu ditentukan secara tegas kedudukan

internal auditor ini. Menurut Agoes Sukrisno (2004 : 243) ada empat alternatif kedudukan internal auditor dalam strukutur organisasi yaitu :

1. Kedudukan internal audit berada di bawah direktur keuangan (sejajar dengan bagian akuntansi keuangan),

2. Kedudukan Auditor Internal berada di bawah Direktur Utama, 3. Kedudukan internal audit merupakan staf dari dewan komisaris,

4. Kedudukan internal audit dipimpin oleh seorang internal audit direktur.

Keempat alternatif tersebut dapat kita lihat disajikan. Pada halaman yang berikutnya.

a.d.1. Kedudukan internal audit berada di bawah direktur keuangan (sejajar dengan bagian akuntansi keuangan)

Pada Kedudukan ini terlihat bahwa bagian internal audit berkeduduka n sejajar

independensi, maka tingkat kebebasan internal auditor kecil dan sempit. Keuntungan posisi ini adalah laporan internal auditor dapat segera dipelajari dan ditanggapi.

a.d.2. Bagian internal audit merupakan staf direktur utama

Pada Kedudukan ini terlihat bahwa kedudukan internal audit adalah merupakan staf direktur utama. Dalam hal ini internal auditor mempunyai tingkat

independensi yang tinggi, karena internal auditor dapat melakukan pemeriksaan ke seluruh bagian, kecuali pimpinan perusahaan atau direktur utama. Kelemahan fungsi

internal auditor pada struktur ini, bahwa direktur utama mempunyai tugas yang banyak, sehingga direktur utama tidak dapat mempelajari hasil internal audit secara mendalam, sehingga tindakan perbaikan yang diperoleh tidak dapat diambil dengan

segera.

a.d.3. Kedudukan internal audit merupakan staf dari dewan komisaris

Pada Kedudukan ini terlihat bahwa bagian internal auditor berfungsi sebagai staf bagian Dewan Komisaris, dan posisinya berada diatas Direktur Utama. Kedudukan ini, memberikan tingkat independensi yang tinggi sekali karena internal

auditor dapat memeriksa seluruh aspek organisasi. Kelemahannya bahwa anggota Dewan Komisaris, tidak setiap saat ditemui, juga mungkin kurang menguasai

a.d.4. Kedudukan internal audit dipimpin oleh seorang internal audit direktur

Pada Kedudukan ini dilihat bahwa kedudukan bagian internal audit dipimpin

oleh Direktur Internal Audit. Direktur Internal Audit mengarahkan personil dan aktivitas-aktivitas departemen audit intern dan mempunyai tanggung jawab terhadap program dan pelatihan staff audit. Direktur Audit Intern mempunyai akses yang bebas

terhadap dewan komisaris. Tanggung jawab direktur audit intern adalah menyiapkan rencana tahunan untuk pemeriksaan semua unit perusahaan dan menyajikan program

tersebut untuk persetujuan. Auditing Supervisor membantu direktur audit intern dalam mengembangkan program audit tahunan dan membantu dalam mengkoordinasi usaha auditing dengan akuntan publik agar memberikan cakupan audit yang sesuai

tanpa duplikasi usaha. Senior Auditor menerima program audit dan instruksi untuk area audit yang ditugaskan dari Auditing Supervisor. Senior Auditor mempunyai staf

auditor dalam pekerjaan lapangan audit. Staff Auditor melaksanakan tugas audit pada suatu lokasi audit. Kedudukan ini, kelemahannya adalah ketika direktur internal audit tidak dapat mengelola departemen audit intern dengan baik, sehingga pekerjaan audit

tidak dapat memenuhi tujuan umum dan tanggung jawab yang telah disetujui ma-najemen, sumber daya dari departemen audit intern tidak digunakan secara efektif

dan efisien.

Sumber : Sukrisno Agoes, 2004

Gambar 1.1

Ad. 1 Kedudukan internal audit berada di bawah direktur keuangan

Direktur Utama

Direktur Keuangan

Bagian Akuntansi

Bagian Keuangan

Sumber: Sukrisno Agoes, 2004

Gambar 1.2

Dewan Komisaris

Direktur Utama

Auditor Inter-nal

Bagian Personalia

Bagian Keuangan

Bagian Produksi

Sumber : Sukrisno Agoes, 2004

Gambar 1.3

Ad. 3 Kedudukan internal audit merupakan staf dari dewan komisaris

Dewan Komisaris

Bagian Internal Audit Direktur

Utama

Direktur Keua-ngan

Bagian Akuntansi

Bagian Keuangan

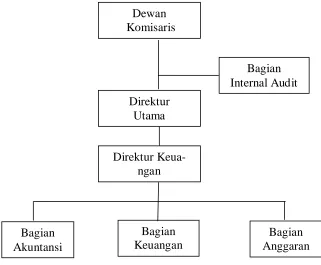

Sumber : Sukrisno Agoes, 2004

Gambar 4.4

E. Laporan Auditor Internal

Hasil akhir dari suatu pemeriksaan internal adalah berupa laporan hasil

pemeriksaan. Laporan tersebut merupakan sarana pertanggung jawaban auditor internal kepada pimpinan perusahaan. Melalui laporan ini diungkapkan temuan-temuan, baik itu kelemahan atai kecurangan yang ditemui dan juga memberikan

rekomendasi perbaikan atas kesalahan yang ada.

Laporan internal auditor menurut Sukrisno Agoes (2004 : 241) bisa dibuat

dalam beberapa bentuk/format, namun harus mencakup elemen-elemen berikut: 1. summary,

Sedangkan Menurut Hiro Tugiman (2002 : 70) bahwa laporan auditor internal harus memenuhi beberapa kriteria sebagai berikut:

1. Suatu laporan haruslah objektif, jelas, singkat, konstruktif dan tepat waktu.

2. Laporan haruslah mengemukakan tentang maksud, lingkup dan hasil pelaksanan pemeriksaan, dan bila dipandang perlu, laporan harus pula berisikan pernyataan tentang pendapat pemeriksa.

ad 1. Suatu laporan haruslah objektif, jelas, singkat, konstruktif dan tepat waktu.

Maksud dari laporan yang objektif, singkat, konstruktif dan tepat waktu dapat

dijelaskan sebagai berikut :

a. Laporan yang objektif adalah laporan yang faktual, tidak berpihak dan terbebas dari distorsi, berbagai temuan, kesimpulan dan rekomendasi haruslah dilakukan

tanpa ada suatu prasangka, seperti :

1) Bila telah ditentukan bahwa dalam suatu laporan pemeriksaan akhir terdapat

kesalahan atau error, pimpinan audit niternal harus mempertimbangkan perlunya pembuatan laporan tambahan yang menyebutkan tentang berbagai informasi yang diperbaiki. Laporan tambahan harus dibagikan kepada seluruh

pihak yang telah menerima laporan akhir sebelumnya.

2) Suatu kesalahan atau error didefenisikan sebagai penulisan suatu pernyataan

secara salah atau tidak dicantumkannya informasi yang penting dalam laporan pemeriksaan akhir, yang tidak disengaja terjadi.

b. Laporan yang jelas dan mudah dimengerti dan logis. Kejelasan suatu laporan

dapat ditingkatkan dengan cara menghindari penggunaan bahasa teknis yang tidak diperlukan dan pemberian berbagai informasi yang cukup mendukung.

d. Laporan yang konstruktif adalah laporan yang berdasarkan isi dan sifatnya akan membantu pihak yang akan diperiksa dan organisasi serta menghasilkan berbagai

perbaikan yang dibutuhkan.

e. Laporan yang tepat waktu adalah laporan yang penerbitannya tidak memerlukan penundaan dan mempercepat kemungkinan berbagai tindakan yang efektif.

Ad 2. Laporan haruslah mengemukakan tentang maksud, lingkup dan hasil

pelaksanan pemeriksaan, dan bila dipandang perlu, laporan harus pula berisikan pernyataan tentang pendapat pemeriksa.

Maksud dari pengertian salah satu kriteria laporan auditor internal di atas dapat dijelaskan sebagai berikut :

a. Walaupun bentuk dan isi laporan pemeriksaan dapat bermacam-macam, tergantung pada pengaturan atau jenis pemeriksaan, laporan tersebut paling tidak

harus mengemukakan maksud, lingkup dan hasil pemeriksaan.

b. Dalam laporan pemeriksaan dapat pula mencantumkan informasi latar belakang dan ringkasan laporan. Informasi latar belakang antara lain menjelaskan tentang

unit-unit organisasi dan kegiatan yang diperiksa dan memberikan berbagai informasi relevan yang bersifat menjelaskan. Dalam laporan pemeriksaan dapat

pula dicantumkan keadaan berbagai temuan, kesimpulan, rekomendasi pada pemeriksaan terdahulu. Hal tersebut dapat menunjukkan apakah laporan mencakup pemeriksaan yang direncanakan atau tanggapan terhadap suatu

c. Pernyataan tentang maksud pemeriksaan haruslah menggambarkan tujuan pemeriksaan dan bila perlu menjelaskan pada pembaca sebab-sebab pelaksanaan

pemeriksaan dan hal-hal apa saja yang diinginkan dicapai.

d. Pernyataan tentang lingkup pemeriksaan harus menjelaskan tentang kegiatan yang diperiksa dan mencakup pula berbagai informasi pendukung yang dianggap perlu,

seperti periode waktu yang diperiksa. Berbagai kegiatan lain yang berhubungan, tetapi tidak diperiksa, harus pula diidentifikasi, bila dianggap perlu, untuk

menjelaskan batas-batas pemeriksaan. Sifat dan luas pemeriksaan yang dilaksanakan harus pula digambarkan.

e. Hasil pemeriksaan dapat pula berbagai temuan, kesimpulan, pendapat dan

rekomendasi.

f. Temuan pemeriksaan adalah hal-hal yang berkaitan dengan pernyataan tentang

fakta. Berbagai temuan yang diperlukan untuk mendukung atau menghindari kesalahan pengertian tentang kesimpulan dan rekomendasi yang dibuat oleh pemeriksa internal harus dicantumkan dalam laporan pemeriksaan akhir. Berbagai

informasi atau temuan yang kurang penting dapat diberitahukan secara lisan atau melalui korespondensi informasi.

g. Temuan pemeriksaan dihasilkan dari proses perbandingan antara ”apa yang seharusnya terdapat” dan ”apa yang ternyata terdapat”. Dari hasil perbandingan tersebut, auditor internal memiliki dasar untuk membuat laporan. Apabila

pemeriksaan dapat dibuat pernyataan tentang pengakuan atas hasil pekerjaan yang memuaskan.Temuan-temuan haruslah didasarkan pada berbagai hal berikut ini :

1) kriteria : yaitu berbagai standar, ukuran, atau harapan yang digunakan dalam melakukan evaluasi dan atau verifikasi (apa yang seharusnya terdapat),

2) kondisi : yaitu berbagai bukti nyata yang ditemukan oleh pemeriksa dalam

pelaksanaan pemeriksaan (apa yang ternyata terdapat),

3) sebab : yaitu alasan yang dikemukakan atas terjadinya perbedaan antara

kondisi yang diharapkan dan kondisi yang sesungguhnya (mengapa terjadi perbedaan),

4) akibat : yaitu berbagai resiko atau kerugian yang dihadapi oleh unit organisasi

dari pihak yang diperiksa dan atau unit organisasi lain karena terdapatnya kondisi yang tidak sesuai dengan kriteria (dampak dari perbedaan). Dalam

menentukan tingkat resiko atau kerugian, pemeriksa internal harus mempertimbangkan pula akibat-akibat yang ditimbulkan oleh berbagai temuan tersebut terhadap pernyataan keuangan (financial statement)

organisasi.

5) dalam laporan tentang berbagai temuan dapat pula dicantumkan berbagai

Ad 3. Laporan-laporan dapat mencantumkan berbagai rekomendasi dari

berbagai perkembangan yang mungkin dicapai, pengakuan terhadap kegiatan yang dilaksanakan secara meluas dan tindakan korektif

Maksud pengertian dari kriteria laporan aditor internal di atas dapat dijelaskan sebagai berikut :

a. Rekomendasi didasarkan pada berbagi temuan dan kesimpulan pemeriksaan.

Rekomendasi dibuat dengan tujuan untuk meminta tindakan guna perbaikan terhadap kegiatan yang ada atau meningkatkan operasional. Dalam rekomendasi

dapat disarankan berbagai pendekatan yang diperlukan untuk memperbaiki atau meningkatkan pelaksanaan kegiatan. Saran tersebut akan digunakan sebagai pedoman bagi manajemen dalam mencapai hasil yang dikehendaki. Rekomendasi

dapat bersifat khusus atau umum. Sebagai contoh, dalam keadaan tertentu, perlu dilakukan rekomendasi tentang suatu tindakan umum dan saran khusus bagi

penerapan tindakan tersebut. Dalam keadaan lain, saran bagi pelaksanaan penyelidikan atau penelitian lebih lanjut, sudah tepat.

b. Hasil yang telah dicapai oleh pihak yang diperiksa, dalam arti kemajuan yang

dicapai sejak pemeriksaan terakhir atau pelaksanaan suatu operasional yang terawasi dengan baik, dapat dicantumkan dalam laporan pemeriksaan. Informasi

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Metode penelitian yang digunakan untuk memperoleh data dan keterangan

yang diperlukan dalam penelitian ini adalah penelitian yang dilakukan berupa study deskriptif yaitu dengan cara menguraikan sifat – sifat dan keadaan yang sebenarnya

dari objek penelitian.

B. Jenis Data

Data yang digunakan dalam penelitian ini antara lain : 1. Data Primer

Menurut Mudrajat Kuncoro (2003 : 127) “Data Primer yaitu data yang

dipero-leh dengan survey lapangan yang menggunakan semua metode pengumpu-lan data original”.

Data primer peneliti diperoleh langsung dari objek penelitian yaitu PT. Starindo Perkasa Semesta Medan baik melalui teknik wawancara maupun observasi

terha-dap bagian-bagian yang memiliki keterkaitan dengan permasalahan. 2. Data Sekunder

Menurut Mudrajat Kuncoro (2003:127) “Data sekunder yaitu data yang telah

Data sekunder penelitian ini diperoleh dalam bentuk yang sudah jadi, baik berupa data dari penelusuran catatan dan dokumen resmi perusahaan maupun publikasi

yang relevan dengan masalah yang dibahas, antara lain data mengenai sejarah singkat perusahaan, struktur organisasi, job description dan laporan yang berhu-bungan dengan auditor internal, dan lain-lain.

C. Teknik Pengumpulan data

Di dalam penelitian ini, penulis memperoleh data dengan cara :

1. Teknik wawancara yaitu dilakukan dengan cara tanya jawab secara langsung dengan pihak perusahaan , khususnya bagian yang berkaitan dengan penelitian

2. Teknik observasi yaitu dengan mengadakan pengamatan langsung terhadap objek penelitian.

3. Teknik dokumentasi yaitu mengumpulkan literature, buku, artikel yang berhubungan dengan penelitian.

D. Metode Penganalisaan Data

Analisa dilakukan dengan menggunakan metode deskriptif yaitu suatu metode

E. Lokasi dan Jadwal Penelitian

Penelitian dilaksanakan oleh penulis di PT Starindo Perkasa Semesta Medan

BAB IV

HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum Perusahaan PT. Starindo Perkasa Semesta Medan a. Sejarah Singkat Perusahaan

PT. Starindo Perkasa Semesta Medan pada awal berdiri berbentuk

perseku-tuan komanditer yakni tertanggal 22 November 1989, kemudian menyadari aktivitas perusahaan semakin luas dan keperluan modal yang semakin besar pula, maka terhi-tung mulai tanggal 29 Oktober 1990 para pendiri perusahaan sepakat untuk merubah

anggaran dasar perusahaan berbentuk perseroan terbatas (PT). Dengan bentuk ini dirasakan lebih cocok dan menguntungkan dalam hal pengumpulan modal serta

menjalankan operasi perusahaan.

PT. Starindo Perkasa Semesta Medan berdasarkan akte yang dibuat terletak di Medan dan perubahan bentuk perusahaan tersebut di atas dibuat dihadapan Notaris

Drajat Darmaji, SH dengan akte no. 58.

Demikianlah sejarah dan uraian singkat mengenai PT. Starindo Perkasa

b. Stuktur Organisasi Perusahaan

Dengan melakukan pemilihan serta penentuan struktur organisasi yang tepat

dan sesuai dengan situasi dan kondisi dalam perusahaan maka pencapian tujuan perusahan akan lebih terarah. Selain itu dengan struktur organisasi yang jelas dan baik maka akan dapat diketahui sampai dimana wewenang dan tanggung jawab yang

dimiliki oleh seseorang dalam menjalankan tugasnya. Oleh karena itu, struktur organisasi sangat penting perannya untuk menghindari terjadinya ketidakpastian

dalam melaksanakan aktivitas-aktivitas perusahaan.

Struktur organisasi pada PT. Starindo Perkasa Semesta Medan adalah berbentuk garis (line organizational structure) dan staf, yang dipimpin oleh seorang

direktur utama yang memberi perintah dan tanggung jawab langsung ke bawahan. Untuk fungsi staf disini berbeda dengan direktur utama tadi yang mana pada fungsi

staf berlaku sebagai pembantu direktur utama yang tidak dapat memberikan komando langsung ke bawahan.

Bagan dari organisasi PT. Starindo Perkasa Semesta Medan dapat dapat

dilihat struktur organisasi perusahaan dimulai dari pemegang saham utama merupakan pendiri-pendiri perusahaan, mereka adalah Bapak Ir. Yulianto Haryono

(sebagai Direktur Utama), Bapak H. Chairuddin, Bapak H. Ahmad Syahni, Bapak Abdul Hakim serta Ibu Sri Elfianti. Selanjutnya mereka yang duduk dalam dewan komisaris menetapkan kebijaksanaan umum yang kemudian dijabarkan secara terinci

Berkaitan dengan posisi auditor internal pada struktur organisasi perusahan, divisi pemeriksa internal merupakan tempat auditor internal yang bertugas, yang

memiliki tugas-tugas antara lain :

1. Memeriksa semua bagian yang ada terutama data keuangan.

2. Membuat laporan mengenai hasil pemeriksaan kepada direktur utama.

3. Kedudukannya independent dan tidak memihak terhadap bagian yang ada dalam perusahaan.

c. Aktivitas Perusahaan.

Perusahaan melakukan operasi usahanya dan juga melakukan aktivitas

perusahaan sesuai dengan bidang usaha perusahaan yang antara lain sebagai berikut : 1. Mendirikan dan menjalankan perusahaan pemborongan (general contractor) yang

meliputi gedung, rumah, jalan, jembatan, bangunan air, pengerukan sungai, pembabatan hutan dan pemborongan pekerjaan sejenisnya.

2. Penyediaan barang jasa, yaitu sebagai agen komisi, supplier, distributor, grossier

dan leveransier untuk badan-badan pemerintah atau perusahaan-perusahaan swasta lainnya.

3. Mendirikan dan menjalankan perusahaan perindustrian, perbengkelan, pertukangan serta mengerjakan segala sesuatu yang berhubungan dengan hal tersebut.

PT. Starindo Perkasa Semesta Medan dalam menjalankan aktivitas yang ada memiliki dua buah gudang yang berlokasi di kompleks Medan Star jalan raya Medan

Tanjung Morawa. Kedua gedung tersebut berfungsi untuk tempat penyimpanan alat-alat yang akan digunakan untuk operasi perusahaan.

Adapun kegiatan perusahaan yang sudah terlaksana dan diselesaikan

merupakan proyek-proyek yang dikerjakan oleh perusahaan sendiri ataupun bekerja sama dengan perusahaan lain. Proyek-proyek tersebut antara lain :

1. Proyek kantor PLN cabang Padang Sidempuan Sumatera Utara sebagai konsultan pengawas.

2. Merakit kembali pemasangan listrik di kebun Bahliab milik PT. PP Lonsum.

3. Proyek renovasi gedung kantor ABN – Amro Bank N.V di Medan. 4. Pembuatan panel utama turbin utama generator PTP. III di Bah Jambi.

5. Pengadaan dan pemasangan trafo 60 MVA 150/20 KV di GIS listrik di Medan. 6. Pembangunan/pengadaan baru sumber tenaga foundry dari PLTA di unit usaha

Dolor Ilir.

7. Pengadaan SPP Boiler Feed Water Pump PT.PLN (Persero), di PLTU Bukit Asam,

2. Fungsi Auditor Internal pada PT. Starindo Perkasa Semesta Medan

Sesuai dengan struktur organisasi yang ada pada PT. Starindo Perkasa Semesta Medan, bahwa auditor internal berkedudukan di bawah Direktur Utama yang

divisi pemeriksaan internal yang mana bertujuan untuk membantu direktur utama sebagai penguasa perusahaan dengan memberikan penilaian atas keefektifan sistem

pengawasan internal perusahaan serta memberikan rekomendasi perbaikan dari sistem pengawasan internal dalam seluruh tingkat organisasi.

Fungsi divisi pemeriksaan internal tersebut tertuang dalam bentuk

pelaksanaan pemeriksaan internal terhadap aktivitas dan kegiatan operasional perusahaan yang dilakukan secara terus-menerus. Dengan cara ini dapat diketahui

perubahan dan perkembangan kegiatan perusahaan sekaligus ketidakwajaran dalam pelaksasan kegiatan-kegiatan yang ada. Dengan dilakukan fungsi ini,maka divisi pemeriksaan internal telah melakukan suatu pengawasan yang memaksa setiap unit

perusahaan intuk berbuat dan bertindak sesuai dengan prosedur, rencana, dan sasaran yang telah ditetapkan. Oleh karena itu dapat dikatakan divisi pemeriksaan internal

telah membantu direktur utama dalam hal penertiban kegiatan unit perusahaan.

Adapun bidang pemeriksaan yang dilakukan oleh divisi pemeriksa internal meliputi, antara lain :

A. Audit operasional

Merupakan suatu audit yang dimaksudkan sebagai penilaian terhadap tata cara

pengelolaan organisasi dan bertujuan membantu pimpinan perusahaan untuk me-laksanakan tugasnya dengan baik. Penilaian tersebut bersifat sistematis dan objektif atas usaha pihak manajemen untuk perbaikan dan pengembangannya di

program maupun unit. Tujuan daripada audit operasional dalam memberikan rekomendasi perbaikan tersebut adalah :

1. Untuk mendorong kepatuhan dan ketaatan terhadap kebijakan manajemen dan menilai apakah kebijakan manajemen tersebut telah memadai dalam mencapai tujaun perusahaan.

2. Untuk meningkatkan efisiensi dan efektifitas kegiatan pada tiap-tiap unit organisasi.

B. Audit keuangan

Merupakan audit yang menekankan kepada penilaian yang sistematis dan objektif terhadap harta kekayaan atau aset perusahaan. Audit ini bertujuan untuk

memberikan pengamanan harta kekayaan perusahaan. Dilakukannya audit ini berdasarkan pertanggung jawaban keuangan agar dapat memenuhi

informasi-informasi antara lain :

1. Informasi keuangan secara kuantitatif mengenai objek yang diperiksa guna pengambilan keputusan.

2. Informasi keuangan yang dapat membantu pimpinan perusahaan dalam menaksir kemampuan perusahaan menghasilkan laba.

3. Informasi yang dapat dipercaya dalam hal kekayaan perusahaan dan posisi keuangan perusahaan.

4. Informasi lainnya yang berkaitan dengan keuangan dalam hal pembukuan

Sasaran dari audit keuangan ini antara lain :

1. Penilaian atas pengawasan akuntansi dan keuangan.

2. Pemeriksaan kelengkapan dan kewajaran laporan pertanggung jawaban keuangan.

3. Pemeriksaan ketaatan terhadap ketentuan yang ada.

4. Pemeriksaan terhadap pengamanan kekayaan. 5. Pengkajian ulang analisa laporan keuangan.

Dengan pembentukan dari divisi pemeriksaan internal ini, maka fungsi auditor internal dalam perusahaan ialah untuk memastikan seluruh aktifitas perusahaan meli-puti keuangan maupun operasional berjalan sesuai dengan peraturan yang berlaku di

perusahaan. Fungsi-fungsi ini dapat lebih diperinci sebagai berikut :

a. Mengadakan pengamatan, analisa dan evaluasi terhadap pelaksanaan operasi,

penggunaan sumber daya dan dana dalam pelaksanaan tugas-tugas pokok perusahaan.

b. Mencegah dan menemukan kecurangan serta pemborosan dengan

melaksanakan prosedur pemeriksaan yang baik.

c. Memberikan saran agar menyempurnakan sistem pengawasan internal yang

ada apabila dipandang perlu dengan sebelumnya melakukan evaluasi yang seksama terhadap sistem pengawasan yang ada.

d. Melaksanakan penelitian terhadap hasil kerja individu dalam setiap bagian

e. Menyusun laporan pemeriksaan internal atau laporan auditor internal pada setiap bulan atas hasil pelaksanaan pemeriksaan.

Fungsi ini menegaskan bahwa auditor internal membantu pimpinan perusa-haan dalam melakukan kegiatan pengawasan pada bagian operasional dan bagian keuangan serta melaporkan temuan-temuan yang dapat menghambat kemajuan

peru-sahaan.

Dalam melaksanakan fungsi-fungsi pemeriksaan internal terhadap aktivitas

perusahaan, diperlukan program pemeriksaan yang merupakan pedoman bagi pelak-sanaan pemeriksaan dan juga kertas kerja pemeriksaan yang berguna untuk mendo-kumtasikan hasil-hasil pemeriksaan. Audit program dan kertas kerja pemeriksaan

pada perusahaan dapat dijelaskan sebagai berikut : a. Program pemeriksaan

merupakan rancangan atau perencanaan atas tindakan-tindakan yang akan dilakukan terhadap pemeriksaan internal pada perusahaan yang terperinci dan sistematis. program pemeriksaan pada perusahaan terdiri dari pemeriksaan divisi

dan fungsional, pemeriksaan kontraktor dan investigasi pemeriksaan. b. Kertas kerja pemeriksaan

merupakan alat untuk mendokumentasikan pekerjaan pemeriksaan yang dilakukan oleh auditor internal. Kertas kerja pemeriksaan ini berisikan surat penugasan pemeriksaan, program pemeriksaan, dokumentasi pekerjaan yang telah dilakukan,

sejak auditor internal menerima penugasan hingga terbitnya laporan hasil pemeriksaan.

3. Kedudukan Auditor Internal pada PT. Starindo Perkasa Semesta Medan

Secara teoritis telah dikemukakan bahwa keberhasilan auditor internal dalam

perusahaan sangat dipengaruhi oleh kedudukannya dalam perusahaan. Auditor internal sebaiknya ditempatkan sedemikian rupa sehingga memungkinkan bagian ini

untuk melaksanakan wewenang dan tanggung jawabnya dengan baik, serta dapat menjamin kebebasan dalam melakukan aktivitasnya. Semakin tinggi kedudukan pejabat yang membawahi bagian internal auditor, semakin luas lingkup pemeriksaan

yang akan dilakukan, seterusnya semakin luas lingkup pemerikasaan yang dilakukan internal auditor, semakin memungkinkan bagian internal audit untuk bersifat

independen. Tentunya auditor internal di satu perusahaan dengan perusahaan lainnya tidak sama, hal ini dipengaruhi oleh situasi dan kondisi tiap-tiap perusahaan serta tujuan yang hendak dicapainya.

Divisi pemeriksa internal pada PT. Starindo Perkasa Semesta Medan dipimpin oleh seorang direktur divisi yang diangkat langsung oleh direktur utama yang dalam

tugasnya dibantu pegawai-pegawai dari divisi tersebut. Dalam struktur organisasi digambarkan kedudukan divisi pemeriksa internal langsung berada dibawah direktur utama sebagai fungsi staf untuk memastikan kinerja perusahaan berjalan dengan baik.

untuk mengambil tindakan langsung pada bagian-bagian yang diperiksanya. Untuk itu divisi pemeriksaan internal dapat memberikan rekomendasi kepada direktur utama

atas hasil auditnya.

Divisi pemeriksaan internal atau auditor internal pada PT. Starindo Perkasa Semesta Medan memiliki wewenang sebagai berikut :

a. Melakukan pengujian dan meneliti atas keabsahan bukti transaksi dan catatan-catatan pembukuan harta perusahaan.

b. Meneliti data keuangan yang disajikan bagian keuangan mengadakan wawancara dengan divisi yang diperiksa.

c. Melakukan konfirmasi dengan pihak eksternal ataupun rekanan perusahaan untuk

mendapatkan informasi yang diperlukan.

d. Memberikan saran dan rekomendasi kepada direktur utama atas hasil

pemeriksaannya.

Divisi pemeriksaan internal juga memiliki tanggung jawab langsung atas hasil pemeriksaan yang telah dilakukan dan menyajikannya dalam laporan hasil audit.

Tanggung jawab auditor internal itu dapat dijelaskan sebagai berikut :

a. Memastikan luasnya cakupan dimana harta perusahaan dapat dilindungi serta

menjalankan fungsi pemeriksaan internal itu sendiri.

b. Memastikan kelayakan data-data akuntansi dan data lainnya di perusahaan.

c. Memastikan efektifitas kerja sistem pengawasan internal sampai sejauhmana

Dalam mencapai keberhasilan pemeriksaan, perlu unsur-unsur objektifitas dalam praktek pemeriksaan. Maksudnya dengan adanya pemisahan dan uraian tugas

secara jelas. Nantinya diharapkan pemeriksaan internal akan berjalan dengan baik dengan adanya uraian tugas secara keseluruhan dan penguasaan teknik pemeriksaan yang baik bagi pegawai divisi pemeriksaan internal.

Sehubungan dengan hal itu PT. Starindo Perkasa Semesta Medan telah menetapkan uraian tugas para pegawai yang ada di divisi pemeriksaan internal guna

mencapai tujuan pemeriksaan. Berikut uraian tugas direktur divisi pemeriksaan internal :

a. mempersiapkan dan membuat kebijaksanaan ataupun jadwal pemeriksaan sebagai

pedoman kerja.

b. Melaksanakan dan mengawasi pemeriksaan agar terlaksana dengan efektif dan

efisien.

c. Menganalisis dan menilai berbagai kebijakan yang telah ditempuh.

d. Mengkoordinasikan berbagai tanggapan terhadap temuan-temuan audit yang

berasal dari auditor eksternal.

e. Membuat laporan pemeriksaan serta mengkonsultasikan hasil pemeriksaan

kepada pihak atasan, dalam hal ini direktur utama.

Kemudian para staf/pegawai dari divisi pemeriksa internal juga memliki tugas, antara lain :

b. Membantu direktur divisi dalam kegiatan pemeriksaan, baik pemeriksaan operasional maupun pemeriksaan keuangan.

c. Mengkoordinasikan pekerjaan audit lapangan.

d. Memeriksa dan mengevaluasi efektifitas pengawasan di bagian-bagian operasional perusahaan.

e. Membantu direktur divisi dalam hal penyiapan laporan hasil pemeriksaan serta rekomendasi perbaikan.

4. Laporan Auditor Internal pada PT. Starindo Perkasa Semesta Medan

Hasil pemeriksaan internal adalah pembuatan laporan hasil pemeriksaan.

Laporan audit dibuat berdasarkan hasil-hasil pemeriksaan bagian sistem pengawasan internal yang ditunjang dengan data-data yang telah dianalisis, diinterprestasikan

untuk kemudian didokumentasikan, sehingga memberikan dukungan yang kuat terhadap hasil pemeriksaan intern. Laporan hasil pemeriksaan intern ini dapat dikatakan sebagai senjata yang sangat berharga bagi internal auditor, sehingga ada

suatu konvensi (ketentuan tidak tertulis) yang menyatakan bahwa keberhasilan tugas internal auditor terletak pada keahliannya membuat laporan yang membuahkan

dampak positif bagi keputusan-keputusan yang dikeluarkan oleh perusahaan.

Sebelum laporan dibuat, dilakukan komunikasi dengan bagian bersangkutan mengenai tamuan audit. Hal ini dimaksudkan untuk memperoleh tanggapan dan

standar-standar khusus, akan tetapi hanya berpedoman kepada kriteria yang bersifat umum, seperti :

a. Laporan harus jelas, teratur, singkat dan dapat dimengerti dengan baik oleh pengguna laporan.

b. Laporan harus menggunakan bahasa yang tepat dan baik.

c. Tanggapan atas pemeriksaan berdasarkan temuan faktual dan berorientasi kepada masa yang akan datang.

d. Rekomendasi-rekomendasi yang dibuat harus praktis dan dapat dilaksanakan serta memperhitungkan jumlah biaya dengan keuntungan yang diperoleh.

e. Kebiasaan-kebiasaan sehat yang ada pada perusahaan dan dapat menaikkan

produktifitas kerja.

Selain laporan yang dibuat secara tertulis sesuai yang diuraikan di atas,

perusahaan juga memberlakukan uraian-uraian secara lisan. Biasanya laporan tersebut disampaikan dalam suatu pertemuan tertutup dengan pihak pimpinan perusahaan. Mengingat kesibukan pimpinan perusahaan yang cukup tinggi, dengan adanya

pertemuan seperti ini akan dapat mengambil keputusan secara cepat untuk menindaklanjuti hasil audit daripada hanya dengan membaca laporan audit.

Laporan tertulis yang dibuat oleh auditor internal merupakan laporan utama yang disampaikan dalam bentuk khusus, antara lain sebagai beriut :

A. Ringkasan pemeriksaan

1. Ruang lingkup pemeriksaan yang menyangkut bagian-bagian, sifat dan waktu yang telah diperiksa.

2. Tujuan dan sasaran pemeriksaan.

3. Latar belakang diperlukannya pemeriksaan. 4. Tim pelaksana pemeriksaan.

5. Uraian singkat mengenai kebijakan pimpinan perusahaan tentang permasalahan yang dihadapi.

B. Analisa hasil pemeriksaan.

Pada bagian ini laporan temuan-temuan yang dijumpai dan menganalisa tentang hal-hal antara lain :

1. Analisa laporan keuangan yang berasal dari divisi keuangan dan analisa tata cara operasional dari divisi operasional sebagai objek pemeriksaan.

2.Menganalisa temuan-temuan atas penyimpangan-penyimpangan yang merugikan perusahaan.

3. Kesimpulan dan penilaian selama pemeriksaan dilakukan.

4. Rekomendasi kepada pimpinan perusahaan tentang langkah-langkah yang akan diambil untuk tindakan perbaikan.

C. Lampiran

B. Analisa Hasil Penelitian 1. Fungsi Auditor Internal

Fungsi internal auditor pada PT. Starindo Perkasa Semesta Medan memegang peranan penting dalam kegiatan perusahaan karena merupakan sumber bahan masukan yang independen bagi manajemen untuk mengevaluasi berbagai kegiatan

perusahaan. Untuk mendapatkan suatu pengawasan internal yang baik dalam peruahaan, salah satu unsur penting yaitu kriteria-kriteria yang harus dimiliki oleh

auditor internal baik itu mengenai kecakapan maupun kemampuan yang ada, juga ditunjang dengan faktor partisipasi dari manajemen puncak dalam hal ini dewan komisaris maupun direktur utama.

Fungsi auditor internal beserta tujuan serta ruang lingkup pemeriksaan pada PT. Starindo Perkasa Semesta Medan telah dijelaskan sebelumnya. Fungsi auditor

internal lebih banyak berhubungan dengan pemeriksaan akan suatu kegiatan yang terlaksana dengan tepat dan sesuai dengan aturan yang ada, juga perlindungan terhadap kepentingan perusahaan dan memberikan saran untuk penyempurnaan

kegiatan perusahaan.

Fungsi auditor internal pada PT. Starindo Perkasa Semesta Medan secara

umum sudah baik, hanya saja ada sedikit kelemahan dan kelemahan ini apabila tetap dibiarkan tanpa ada perbaikan akan mejadi suatu kerugian bagi perusahaan. Dengan membandingkan fungsi auditor internal pada PT. Starindo Perkasa Semesta Medan

auditor internal secara umum sudah sesuai dengan landasan teori yang ada yaitu memastikan jalannya aktivitas perusahaan berdasarkan peraturan yang berlaku.

Kemudian selain telah berjalannya fungsi auditor internal, juga masih ada ditemuka n kelemahan pada fungsi auditor internal. kelemahan yang ada pada fungsi auditor internal perusahaan tersebut adalah tidak adanya struktur organisasi auditor

internal dan adanya kecenderungan dari staf-staf yang dimiliki divisi pemeriksaan internal yang terdiri dari disiplin ilmu tertentu saja.

Maksud dari tidak adanya struktur organisasi bagi auditor internal adalah tidak adanya pembagian tugas diantara staf-staf yang ada dalam divisi pemeriksaan internal. Walaupun sudah diketahui tugas dan wewenang dari auditor internal, akan

tetapi apabila tidak dijelaskan tugas masing-masing staf yang ada di divisi pemeriksaan internal akan dapat menyebabkan terjadinya kekacauan dan tumpang

tindihnya tugas dan wewenang diantara auditor internal dalam divisi pemeriksaan internal itu sendiri. Salah satu hal yang dapat terjadi ialah terjadinya rangkap pekerjaan dari salah satu staf divisi pemeriksaan yang mengakibatkan tidak efektif

dan efisiennya program pemeriksaan dalam perusahaan tersebut.

Dalam divisi pemeriksaan internal seharusnya diisi oleh staf-staf yang

menguasai berbagai bidang ilmu. Hal ini dipandang masih belum dilaksanakan oleh divisi pemeriksaan internal. Walaupun menurut pengakuan divisi pemeriksaan internal, bahwa para staf dalam divisi pemeriksaan internal tidak hanya berasal dari

2. Kedudukan Auditor Internal

Secara teoritis, semakin tinggi kedudukan auditor internal dalam struktur

organisasi perusahaan maka akan semakin luas cakupan pemeriksaannya serta memiliki kemungkinan yang besar dalam mempertahankan independensi dan objektifitasnya. Luas tidaknya pemeriksaan yang dilakukan oleh auditor internal pada

PT. Starindo Perkasa Semesta Medan sangat dipengaruhi oleh kedudukannya dalam perusahaan.

Dalam struktur organisasi PT. Starindo Perkasa Semesta Medan, divisi pemeriksaan internal berada di bawah direktur utama yang merupakan pelaksana tertinggi operasional perusahaan. Ini berarti divisi pemeriksaan internal bertanggung

jawab kepada direktur utama yang mana wewenang atas aktifitas pemeriksaan internal juga berasal dari direktur utama.

Untuk itu, apabila dibandingkan secara teoritis tentang kedudukan auditor internal sesuai dengan penjelasan pada Bab III, maka posisi dari auditor internal pada PT. Starindo Perkasa Semesta Medan dianggap cukup baik karena independensi yang

dimiliki divisi pemeriksaan internal cukup tinggi, terutama dalam melakukan pengawasan internal terhadap bagian-bagian lain yang ada.

3. Laporan Auditor Internal

Hasil akhir dari suatu pemeriksaan internal ialah suatu laporan hasil

perusahaan. isi dari laporan secara umum meliputi masalah yang dihadapi, temuan, tanggapan, analisa serta rekomendasi perbaikan berupa saran terhadap penyimpangan

pelaksanaan kebijaksanaan pimpinan atau direktur utama.

Pada PT. Starindo Perkasa Semesta Medan, bentuk laporan hasil pemeriksaan auditor internal berupa :

a. Bagian pendahuluan, yang memuat tanggal pemeriksaan. b. Bagian isi, yang memuat hasil pemeriksaan yang terdiri dari :

1. Program pemeriksaan yang dilakukan.

2. Temuan, yaitu masalah atau kasus yang ditemukan oleh internal auditor pada waktu pemeriksaan.

3. Kesimpulan, yaitu berisi apakah sistem dan prosedur telah dijalankan dengan baik.

c. Bagian penutup.

Dari uraian di atas,dapat dikatakan hasil pemeriksaan yang dilakukan oleh divisi pemeriksaan internal ini merupakan masukan yang berarti bagi pimpinan