UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-I EKSTENSI MEDAN

SKRIPSI

FUNGSI DAN KEDUDUKAN INTERNAL AUDITOR PADA PT PERKEBUNAN NUSANTARA III (PERSERO)

MEDAN

DISUSUN OLEH :

NAMA : DANI SYAHFITRI TOLO

NIM : 070522133

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul: “Fungsi dan Kedudukan Internal Auditor Pada PT. Perkebunan Nusantara III (Persero) Medan.”

Skripsi ini adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Departemen Akuntansi Program S1 Ekstensi Fakultas Ekonomi Universitas Sumatera Utara.

Medan, Juli 2010

Yang Membuat Pernyataan

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT, karena dengan berkah dan anugerah yang diberikanNyalah sehingga penulis dapat menyelesaikan skripsi ini. Skripsi ini disusun untuk memenuhi salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara. Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, dengan segala kerendahan hati, Penulis menerima saran yang membangun dari semua pihak demi kesempurnaan skripsi ini.

Penulis mendapatkan banyak bimbingan, bantuan serta dukungan dari berbagai pihak dalam penulisan skripsi ini. Untuk itu, dalam kesempatan ini Penulis ingin mengucapakan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak., dan Ibu Dra. Mutia Ismail, MM, Ak., selaku Ketua dan Sekretaris Departemen Akuntansi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, MM, Ak., selaku Dosen Pembimbing yang telah memberikan kritik dan saran dan telah meluangkan waktu, tenaga dan pikiran kepada penulis dalam menyelesaikan skripsi ini.

4. Ibu Dra. Nurzaimah, MM, Ak., dan Bapak Iskandar Muda, SE, MSi, Ak., selaku Dosen Penguji I dan Dosen Penguji II .

6. Kedua orang tua tercinta, Ayahanda Dasim Tolo, dan Ibunda Ngatini yang telah membesarkan dan mendidik penulis dengan penuh kasih sayang yang tak hentinya mendukung dan mendoakan setiap langkah penulis dalam mencapai cita-cita, untuk semua keluarga, teman, serta untuk semua pihak yang tidak dapat Penulis sebutkan satu persatu.

Demikianlah skripsi ini disusun dengan segala keterbatasan Penulis, semoga skripsi ini dapat bermanfaat bagi pihak yang memerlukannya.

Medan, Juli 2010 Penulis

ABSTRAK

Tujuan dari pemeriksaan intern adalah membantu semua anggota manajemen dalam melaksanakan tugasnya secara efektif dengan menyediakan data yang obyektif mengenai hasil analisa, penilaian, rekomendasi dan komentar atas aktivitas yang diperiksanya. Untuk dapat bekerja secara efektif dengan manajemen, kedudukan Satuan Pengawasan Intern sangat mempengaruhi keberhasilannya dalam menjalankan tugasnya. Audit Internal haruslah ditempatkan sedemikian rupa sehingga memungkinkan untuk dapat melakukan wewenang dan tanggungjawabnya dengan baik serta dapat menjamin kebebasan dalam menjalankan tugasnya.

Penelitian yang dilakukan penulis terhadap PT. Perkebunan Nusantara III (Persero) Medan dalam skripsi ini adalah dengan menggunakan metode deskriptif. Metode deskriptif ini menjelaskan atau menggambarkan data tentang internal auditor guna memperoleh gambaran yang sebenarnya, bagaimana fungsi dan peranan internal auditor pada perusahaan, untuk kemudian dibandingkan dengan teori tentang pengawasan intern, serta mengambil kesimpulan dan saran-saran dari perbandingan tersebut.

Untuk dapat memberikan suatu hasil kerja yang baik serta laporannya menggambarkan keadaan perusahaan yang sebenarnya dari berbagai bagian yang ada dalam perusahaan, maka internal auditor harus mempunyai sikap yang independen atas seluruh bagian yang diperiksanya. Sikap ini mutlak harus dipegangnya dalam setiap tindakannya, sehingga pimpinan, melalui informasi yang diberikannya dapat mengikuti setiap perkembangan yang terjadi dalam perusahaan secara aktual. Informasi yang sifatnya demikian sangat berguna bagi pimpinan, karena dapat mengurangi risiko kesalahan di dalam mengambil keputusan.

ABSTRACT

The purposes of internal auditing is to help the all member of management in doing their dutyeffectively by supplying objective data about the resulted analysis, evaluation, comment and recommendation on the activity which is audited. To work effectively with the menagement, , the position of Internal Control Section is really affected ti his achievement in doing the duty. The Internal Audit must be put properly with the result of the possibility to carry out the responsibility and authority full well, and can guarantee the freedom of doing the duty.

The research, which is conducted to PT. Perkebunan Nusantara III (Persero) Medan by the reasearcher in this paper, is done by using the Description Method. The description method explains or describes the internal auditor data to achieve the real definition of what characters and functions of the internal auditor in the company area, afterward to be compared with the theory of internal control, and then taking the conclusion and recommendations from that comparison.

To achieve the good performance and the report describes the actual condition of the company from the each of departments ; the internal auditor must have the independent attitude of the all departments that audited. This independent attitude is absolutely handed in the whole of his activities, so that the leader, through the information which is given by the internal auditor, actually can follow each of the development happen in the company. The information, which such characterstic, is very useful to the leader of the company, because that can reduce the risk of doing mistake in making decision.

DAFTAR ISI

PERNYATAAN ...i

KATA PENGANTAR ...ii

ABSTRAK ...iv

ABSTRACT...v

DAFTAR ISI ...vi

DAFTAR GAMBAR...ix

DAFTAR TABEL ...x

DAFTAR LAMPIRAN ...xi

BAB I. PENDAHULUAN...1

A. Latar Belakang Masalah ...1

B. Perumusan Masalah ...4

C. Tujuan Penelitian...4

D. Manfaat Penelitian…. ……….……….……...4

BAB II. TINJAUAN PUSTAKA……….6

A. Tinjauan Teoritis ………6

1. Pengertian Internal Auditing………..…….………6

2. Fungsi Dan Tanggung Jawab Internal Auditor…….……..……..11

3. Kedudukan Internal Auditor ……….………15

4. Program Pemeriksaan Internal Auditor …………....…….……..20

5. Laporan Internal Auditor …...………..……….………21

6. Kerangka Konseptual……….23

BAB III. METODE PENELITIAN………...26

A. Jenis Penelitian………..……….….……….. 26

B. Jenis Data ………...…….….…………...…. …26

C. Sumber Data……..……….….………... ………...26

D. Teknik Pengumpulan Data……….27

E. Metode Analisis Data……….27

F. Jadwal dan Lokasi Penelitian……….27

BAB IV. ANALISIS HASIL PENELITIAN………..29

A. Data Penelitian……….29

1. Sejarah Singkat Perusahaan………...29

2. Struktur Organisasi Perusahaan……….30

3. Satuan Pengawasan Intern……….35

a. Fungsi dan Tanggung Jawab Internal Auditor………..37

b. Standar Profesi………..38

c. Kode Etik………...39

d. Kedudukan Internal Auditor dalam Perusahaan………40

e. Program Pemeriksaan Auditor Internal……….43

f. Laporan Internal Auditor………...46

B. Analisis Hasil Penelitian………..49

1. Analisis dan Evaluasi Fungsi Internal Auditor………..49

BAB V. KESIMPULAN DAN SARAN………..52

A. Kesimpulan………..52

B. Saran………54

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Internal Audit Dibawah Direktur Keuangan……….. 9 Gambar 2.2 Internal Audit merupakan Staff Direktur Utama………...… 10 Gambar 2.3 Internal Audit merupakan Staff Dewan Komisaris………... 11 Gambar 2.4 Internal Audit dipimpin oleh seorang Internal

Audit Direktur………12 Gambar 2.5 Kerangka Konseptual Fungsi dan Kedudukan

DAFTAR TABEL

Nomor Judul Halaman

DAFTAR LAMPIRAN

Lampiran 1 Struktur Organisasi PT Perkebunan Nusantara III (Persero) Medan Lampiran 2 Struktur Organisasi Bagian SPI PT Perkebunan Nusantara III

(Persero) Medan

ABSTRAK

Tujuan dari pemeriksaan intern adalah membantu semua anggota manajemen dalam melaksanakan tugasnya secara efektif dengan menyediakan data yang obyektif mengenai hasil analisa, penilaian, rekomendasi dan komentar atas aktivitas yang diperiksanya. Untuk dapat bekerja secara efektif dengan manajemen, kedudukan Satuan Pengawasan Intern sangat mempengaruhi keberhasilannya dalam menjalankan tugasnya. Audit Internal haruslah ditempatkan sedemikian rupa sehingga memungkinkan untuk dapat melakukan wewenang dan tanggungjawabnya dengan baik serta dapat menjamin kebebasan dalam menjalankan tugasnya.

Penelitian yang dilakukan penulis terhadap PT. Perkebunan Nusantara III (Persero) Medan dalam skripsi ini adalah dengan menggunakan metode deskriptif. Metode deskriptif ini menjelaskan atau menggambarkan data tentang internal auditor guna memperoleh gambaran yang sebenarnya, bagaimana fungsi dan peranan internal auditor pada perusahaan, untuk kemudian dibandingkan dengan teori tentang pengawasan intern, serta mengambil kesimpulan dan saran-saran dari perbandingan tersebut.

Untuk dapat memberikan suatu hasil kerja yang baik serta laporannya menggambarkan keadaan perusahaan yang sebenarnya dari berbagai bagian yang ada dalam perusahaan, maka internal auditor harus mempunyai sikap yang independen atas seluruh bagian yang diperiksanya. Sikap ini mutlak harus dipegangnya dalam setiap tindakannya, sehingga pimpinan, melalui informasi yang diberikannya dapat mengikuti setiap perkembangan yang terjadi dalam perusahaan secara aktual. Informasi yang sifatnya demikian sangat berguna bagi pimpinan, karena dapat mengurangi risiko kesalahan di dalam mengambil keputusan.

ABSTRACT

The purposes of internal auditing is to help the all member of management in doing their dutyeffectively by supplying objective data about the resulted analysis, evaluation, comment and recommendation on the activity which is audited. To work effectively with the menagement, , the position of Internal Control Section is really affected ti his achievement in doing the duty. The Internal Audit must be put properly with the result of the possibility to carry out the responsibility and authority full well, and can guarantee the freedom of doing the duty.

The research, which is conducted to PT. Perkebunan Nusantara III (Persero) Medan by the reasearcher in this paper, is done by using the Description Method. The description method explains or describes the internal auditor data to achieve the real definition of what characters and functions of the internal auditor in the company area, afterward to be compared with the theory of internal control, and then taking the conclusion and recommendations from that comparison.

To achieve the good performance and the report describes the actual condition of the company from the each of departments ; the internal auditor must have the independent attitude of the all departments that audited. This independent attitude is absolutely handed in the whole of his activities, so that the leader, through the information which is given by the internal auditor, actually can follow each of the development happen in the company. The information, which such characterstic, is very useful to the leader of the company, because that can reduce the risk of doing mistake in making decision.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Berbagai kegiatan bisnis diselenggarakan dengan mempedomani prinsip efisiensi, efektifitas dan produktifitas kerja. Penerapan ketiga prinsip ini tidak hanya ditujukan pada upaya untuk menghilangkan atau mengurangi pemborosan, tetapi dikaitkan dengan berbagai hal yang sifatnya mendasar bagi perusahaan, seperti peningkatan kemampuan perusahaan untuk bersaing dengan perusahaan lain yang menghasilkan produk sejenis, memungkinkan pertumbuhan dan perkembangan perusahaan, membuat pangsa pasar yang lebih besar, melakukan diversifikasi produk, memperluas operasional, perolehan keuntungan perusahaan.

Dalam perusahaan, pelaksanaan pengawasan dapat dilakukan secara langsung oleh anggota perusahaan ( Internal Auditor ) dan dapat dilakukan melalui sistem yang disebut dengan Sistem Pengawasan Intern atau Internal Control System. Sistem Pengawasan Intern Perusahaan bertujuan untuk menjaga kekayaan organisasi, mengecek ketelitian dan kebenaran data akuntansi, mendorong efisiensi kerja dan mendorong dipatuhinya kebijakan manajemen melalui rencana organisasi dan metode yang serasi. Kesalahan dapat berada dalam struktur pengawasan intern itu sendiri maupun pada pelaksanaan di lapangan. Bagian internal audit ini merupakan bagian yang terkait dalam Satuan Pengawasan Intern perusahaan. Bagian internal audit dipimpin oleh seorang akuntan yang disebut sebagai internal auditor. Seorang internal auditor harus mengetahui sistem akuntansi yang baik dan tugasnya adalah memimpin bagian internal audit untuk mencapai tujuan perusahaan.

pada posisi yang independen, memiliki wewenang dan kebijakan sendiri untuk melaksanakan tugasnya.

Tujuan pelaksanaan internal auditor adalah membantu para anggota organisasi agar mereka dapat melaksanakan tanggung jawabnya secara efektif. Fungsi lain yang dilaksanakan oleh bagian internal auditor adalah melakukan penilaian terhadap sistem pengawasan intern yang diciptakan untuk dapat menjamin bahwa data keuangan dapat dipercaya dan apakah harta kekayaan perusahaan telah diawasi dengan baik. Melihat banyaknya manfaat yang diberikan oleh bagian internal auditor, maka bagian ini harus memiliki anggota / pegawai yang mempunyai pemahaman akuntansi dan audit yang cukup. Pada PT. Perkebunan Nusantara III (Persero) Medan, Internal auditor terdiri 23 ( dua puluh tiga ) orang dibandingkan dengan kebun, pabrikasi dan rumah sakit yang terdiri dari 79 unit yang harus di audit setiap tahunnya.

Dari uraian di atas, dapat dilihat betapa pentingnya fungsi internal auditor dalam menjalankan kegiatan usaha untuk meningkatkan efektifitas perusahaan, oleh karena itu penulis tertarik untuk membahas permasalahan tersebut dan melakukan penelitian dengan judul “ Fungsi dan Kedudukan Internal Auditor pada PT Perkebunan Nusantara III(Persero) Medan“

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah diatas, maka penulis merumuskan masalah sebagai berikut :

2. Apakah fungsi dan kedudukan internal auditor di PT. Perkebunan Nusantara III (Persero) Medan telah berperan dalam meningkatkan efektivitas perusahaan.

C. Tujuan Penelitian

Tujuan dari penelitian antara lain :

1. Untuk mengetahui apakah kedudukan internal auditor dalam struktur organisasi perusahaan telah memadai atau cukup independensinya.

2. Untuk mengetahui apakah fungsi dan kedudukan internal auditor di PT. Perkebunan Nusantara III (Persero) Medan telah berperan dalam meningkatkan efektivitas perusahaan.

D. Manfaat Penelitian

Manfaat dari penelitian ini adalah :

1. Meningkatkan pemahaman peneliti dalam hal pengetahuan tentang kedudukan dan fungsi internal auditor serta dalam pelaksanaan tugas-tugasnya.

2. Memberikan bahan masukan ataupun pertimbangan bagi perusahaan dalam menerapkan kedudukan dan fungsi internal auditor agar terlaksana dengan efektif.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian Internal Auditing

Perkembangan suatu perusahaan ditandai dengan semakin banyaknya unit-unit operasi perusahaan, jenis usaha, meluasnya jaringan distribusi dan meningkatnya laba perusahaan. Semakin banyak dan besarnya perusahaan serta semakin rumitnya persoalan yang dihadapi, maka profesi akuntan semakin memegang peranan penting dalam pemberian bantuan penyusunan laporan keuangan, bantuan dalam bidang akuntansi lainnya, pemeriksaan laporan dan pemberian nasehat di bidang manajemen. Akuntan adalah profesi yang memberikan jasa kepada masyarakat pemakai jasa terutama dalam bidang pemeriksaan ( auditing ) dan bantuan dalam bidang akuntansi.

Auditing didefinisikan oleh para ahli yang pada prinsipnya mempunyai maksud dan tujuan yang sama. Definisi auditing menurut Report of the Committee on Basic Auditing Consepts of The American Accounting

Assosiation ( Accounting Review , vol 47 ).

Suatu Proses Sistematis untuk memperoleh serta mengevaluasi bukti secara obyektif mengenai asersi-asersi kegiatan dan peristiwa ekonomi dengan tujuan menetapkan derajat kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditetapkan serta menyampaikan hasilnya kepada pihak-pihak yang berkepentingan.

a. Suatu proses sistematis berupa serangkaian prosedur yang logis, terstruktur dan terorganisir.

b. Memperoleh dan mengevaluasi bukti secara obyektif berarti memeriksa dasar asersi serta mengevaluasi hasil pemeriksaan tersebut tanpa memihak dan berprasangka.

c. Asersi tentang kegiatan dan peristiwa ekonomi merupakan representasi yang dibuat oleh perorangan atau entitas.

d. Derajat kesesuaian menunjuk pada kedekatan di mana asersi dapat diidentifikasi dan dibandingkan dengan kriteria yang telah ditetapkan. e. Kriteria yang telah ditetapkan adalah standar-standar yang digunakan

sebagai dasar untuk menilai asersi atau pernyataan

f. Penyampaian hasil diperoleh melalui laporan tertulis yang menunjukkan derajat antara asersi dan kriteria yang telah ditetapkan.

g. Pihak-pihak yang berkepentingan adalah mereka yang menggunakan atau mengandalkan hasil-hasil temuan auditor, dalam hal ini pihak manajemen, para pemegang saham, kantor pemerintah dan masyarakat luas.

Definisi di atas menunjukkan bahwa internal auditor telah berkembang menjadi alat manajemen yang befungsi untuk menilai efisiensi seluruh aktivitas perusahaan. Definisi lain menurut Holmes, Arthur dan Burns ( 2000 : 152 ) mengenai Internal Auditing adalah : “Internal Auditing adalah suatu fungsi penilaian yang bebas dalam suatu organisasi guna menelaah atau mempelajari dan menilai kegiatan-kegiatan perusahaan guna memberikan saran dan masukan bagi manajemen perusahaan.”

Definisi ini secara eksplisit menyatakan bahwa tujuan internal auditing adalah membantu semua tingkatan manajemen agar tanggung jawab mereka dapat dilaksanakan dengan tugas pemeriksaan harus dinamis yang mempunyai orientasi jauh ke depan. Karena berkedudukan sebagai penilai yang bebas, internal auditor harus benar-benar dalam sikap dan pemikiran-pemikirannya, di samping itu harus mampu tanggap dengan ukuran-ukuran yang dipergunakannya dalam penilaiannya. Dari beberapa definisi di atas, kita dapat memahami bahwa tujuan daripada internal auditor adalah untuk membantu semua anggota manajemen dalam melaksanakan tanggung jawab mereka secara efektif dengan memberikan kepada mereka analisis penilaian, rekomendasi dan komentar yang obyektif mengenai kegiatan yang diperiksa.

ringkas dan jelas. Dalam melaksanakan hal tersebut, GTF mempertimbangkan komentar dan saran dari para anggota IIA, serta defenisi berbasis kompetensi yang muncul dari draf pendahuluan atau Competency Framework For Internal Auditor ( CFIA ). CFIA mendefenisikan audit internal sebagai suatu proses yang membantu perusahaan memperoleh keyakinan bahwa resiko-resiko yang mungkin dihadapi telah dipahami dan dikelola dengan layak dalam konteks perubahan yang dinamis.

Pada tahun 1999, GTF memberikan defenisi audit internal sebagai berikut: Audit internal adalah sebuah aktivitas konsultasi dan keyakinan obyektif yang dikelola secara independen di dalam organisasi dan diarahkan oleh filosofi perubahan nilai untuk meningkatkan operasional perusahaan. Audit tersebut membantu organisasi dalam mencapai tujuannya dengan menerapakan pendekatan yang sistematis dan berdisiplin untuk mengevaluasi dan meningkatkan efektifitas proses pengelolaan resiko, kecakapan kontrol dan pengelolaan organisasi. Audit internal merupakan profesi yang dinamis dan terus berkembang yang mengantisipasi perubahan dalam lingkungan operasinya dan beradaptasi terhadap perubahan dalam struktur organisasi, proses dan teknologi. Profesionalisme dan komitmen yang tinggi difasilitasi dengan bekerja dalam praktek profesional yang dikembangkan oleh Institute of Internal Auditor. Tujuan audit internal dapat dicapai dengan :

1. meneliti apakah pelaksanaan sistem di bidang akuntansi, keuangan, dan operasi telah cukup dan memenuhi syarat,

3. menilai kecermatan data akuntansi dan data lain dalam organisasi,

4. menilai mutu pelaksanaan tugas-tugas yang telah diberikan kepada masing-masing anggota manjemen.

Menurut Sawyers, Dittenhofer, dan Scheiner dalam bukunya Sawyer’s Internal Auditing (2005:10), audit internal adalah sebuah penilaian yang sistematis dan obyektif yang dilakukan auditor internal terhadap operasional kontrol yang berbeda-beda dalam organisasi untuk menentukan apakah : a. Informasi keuangan dan operasi telah akurat dan dapat diandalkan, b. Resiko yang dihadapi perusahaan telah diidentifikasi dan diminimalisasi,

c. Peraturan Eksternal serta kebijaksanaan dan prosedur internal yang bisa diterima telah diikuti,

d. Kriteria operasi yang memuaskan telah dipenuhi,

e. Sumber daya telah digunakan secara efisien dan ekonomis, f. Tujuan organisasi telah dicapai secara efektif.

Semua dilakukan dengan tujuan untuk dikonsultasikan dengan manajemen dan membantu anggota organisasi dalam mejalankan tanggung jawabnya secara efektif. Definisi Internal auditing menurut Boynton ( 2002 : 491 ) adalah sebagai berikut : “Internal Auditing adalah aktivitas pemberian keyakinan serta konsultasi yang independen dan obyektif, yang dirancang untuk menambah nilai dan memperbaiki kinerja organisasi.“ Internal audit membantu organisasi mencapai tujuannya dengan memperkenalkan pendekatan yang sistematis dan berdisiplin untuk mengevaluasi serta meningkatkan efektifitas proses manajemen resiko, pengendalian dan pengelolaan. Internal audit di berbagai tempat dan negara melakukan pekerjaan mereka secara berkala, tergantung pada lingkup audit yang diinginkan manajemen senior.

mempunyai sikap yang independen atas seluruh bagian yang diperiksanya. Sikap ini mutlak harus dipegangnya dalam dalam setiap tindakannya, sehingga pimpinan melalui informasi yang diberikannya dapat mengikuti setiap perkembangan yang terjadi dalam perusahaan secara aktual. Informasi yang sifatnya demikian sangat berguna bagi pimpinan, karena dapat mengurangi risiko kesalahan di dalam mengambil keputusan.

2. Fungsi Dan Tanggung Jawab Internal Auditor

Bidang internal audit yang banyak dikenal pada mulanya hanya tertuju pada pemeriksaan data akuntansi, bidang ini lebih dikenal dengan financial audit. Namun sejalan dengan semakin mendesaknya kebutuhan akan informasi bagi manajemen sebagai input dalam pengambilan keputusan dan kebijaksanaan, maka kegiatan operasional manajemen juga dimasukkan sebagai salah satu bidang yang diawasi dan diperiksa Internal Auditor. Bidang ini dikenal dengan nama manajemen audit.

Seorang internal auditor juga bertugas melakukan pemeriksaan dan penilaian yang bebas atas kegiatan operasional, data akuntansi dan catatan keuangan lainnya. Setelah mamahami uraian terdahulu, maka dapat disimpulkan bahwa Internal Auditor memiliki andil yang cukup penting bagi suatu perusahaan. Sebagai seorang staf dari pimpinan perusahaan, seorang internal auditor harus dapat bertugas dengan baik, sehingga peranannya dalam menunjang sistem pengawasan intern dapat berlangsung dengan optimal.

fungsi-fungsi internal auditor telah diartikan sebagai suatu pemeriksaan dan penyajian data yang obyektif mengenai hasil analisa, penilaian, rekomendasi dan komentar atas aktivitas manajemen yang diperiksanya.

Menurut Kosasih ( 2000 : 277 – 278 ), fungsi internal auditor digolongkan sebagai berikut :

a. Menentukan baik tidaknya internal kontrol dengan memperhatikan pemisahan fungsi dan apakah prinsip akuntansi benar-benar telah dilaksanakan.

b. Bertanggungjawab dalam menentukan apakah pelaksanaannya mentaati peraturan, rencana, policy, dan prosedur yang telah ditetapkan sampai menilai apakah hal tersebut perlu diperbaiki atau tidak.

c. Memverifikasi adanya dan keutuhan kekayaan ( assets ) termasuk mencegah dan menemukan penyelewengan.

d. Menilai kehematan, efisiensi, dan efektifitas kerja.

e. Melaporkan secara obyektif apa yang diketahuinya kepada manajemen disertai rekomendasi perbaikannya.

Fungsi-fungsi di atas dapat dijelaskan sebagai berikut :

a. Dengan mengkaji ulang secara cermat atas bagian organisasi dan uraian fungsi yang menjelaskan pembagian tugas-tugas. Tinjauan ulang ini harus memperlihatkan apakah pengawasan atas setiap orang di dalam perusahaan memadai atau tidak dan tidak boleh seorangpun yang menempati posisi yang bertentangan dengan kebijaksanaan pengawasan internal yang sehat.

b. Mengetahui apakah pelaksanaan telah dilakukan sesuai dengan kontrak yang telah disetujui dan rencana yang telah ditetapkan sebelumnya.

d. Memastikan bahwa sistem akuntansi yang ada telah dilaksanakan sesuai dengan yang digariskan perusahaan dan apakah laporan telah disusun dengan benar.

e. Dengan melaporkan secara obyektif apa yang telah ditemukan selama pemeriksaan dan memberikan rekomendasi perbaikannya kepada pihak manajemen.

Secara umum, fungsi internal auditor dalam perusahaan adalah untuk mengawasi atau menjamin pelaksanaan kegiatan agar sesuai dengan ketentuan-ketentuan yang telah ditetapkan dalam perusahaan. Internal auditor sebagai staf pimpinan perusahaan yang khusus menangani masalah internal audit harus dapat bertugas dengan baik, sehingga peranannya dalam menunjang keberhasilan struktur pengawasan intern berlangsung dengan optimal. Internal auditor juga bertugas melakukan pemeriksaan dan penilaian yang bebas atas kegiatan operasional, data akuntansi dan catatan keuangan lainnya.

Tanggung jawab internal auditor dalam perusahaan haruslah ditetapkan dengan jelas melalui kebijakan manajemen perusahaan. Menurut Holmes, Arthur dan Burns ( 2000 : 153 ) bahwa tanggung jawab internal auditor haruslah :

1.Memberikan informasi dan nasehat kepada manajemen dan menjalankan tanggung jawab ini dengan kode etik Institute of Internal Auditor .

2.Mengkoordinasikan kegiatan dengan orang lain agar berhasil mencapai sasaran audit dan sasaran perusahaan.

Untuk menjaga obyektifitasnya, sebaiknya internal auditor tidak terlibat secara langsung dalam proses pencatatan dan penyajian data keuangan lainnya serta tidak terlibat secara langsung maupun tidak langsung dalam suatu aktifitas operasional yang dapat mempengaruhi obyektifitasnya jika dilakukan pemeriksaan. Ia harus bebas membahas dan menilai kebijaksanaan, rencana, dan prosedur, tetapi tidak berarti dapat mengambil alih tanggung jawab bagian lain yang ditugaskan.

3. Kedudukan Internal Auditor

Tujuan dari pemeriksaan intern adalah membantu semua anggota manajemen dalam melaksanakan tugasnya secara efektif dengan menyediakan data yang obyektif mengenai hasil analisa, penilaian, rekomendasi dan komentar atas aktivitas yang diperiksanya.

Untuk dapat bekerja secara efektif dengan manajemen, kedudukan Satuan Pengawasan Intern dalam struktur organisasi sangat mempengaruhi keberhasilannya dalam menjalankan tugasnya. Audit internal haruslah ditempatkan sedemikian rupa sehingga memungkinkan untuk dapat melakukan wewenang dan tanggung jawabnya dengan baik serta dapat menjamin kebebasan dalam menjalankan tugasnya. Kedudukan internal auditor dalam struktur organisasi sangat berpengaruh terhadap keberhasilan dalam menjalankan tugasnya. Internal auditor haruslah ditempatkan di posisi yang tidak bertanggung jawab langsung kepada pimpinan unit operasional perusahaan, tetapi bertanggung jawab langsung kepada manajemen perusahaan. Dengan demikian internal auditor dapat melakukan tugas, wewenang dan tangung jawabnya dengan baik serta dapat menjamin kebebasannya.

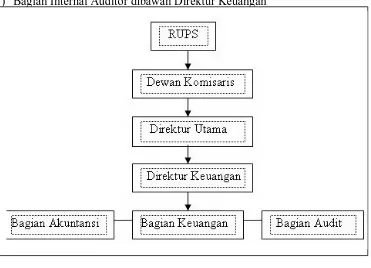

tentu sama. Karena hal ini bergantung pada situasi dan kondisi perusahaan serta tujuan yang hendak dicapai dalam pembentukan bagian auditor internal.Menurut Agoes (2004:243), ada empat alternatif kedudukan, yaitu : 1) Bagian Internal Auditor dibawah Direktur Keuangan

Gambar 2.1

Internal Auditor Dibawah Direktur Keuangan Sumber: Sukrisno Agoes (2004:243)

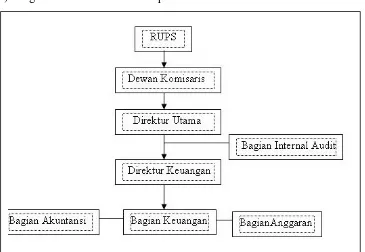

2) Bagian Internal Auditor merupakan Staff Direktur Utama

Gambar 2.2

Internal Auditor merupakan Staff Direktur Utama Sumber: Sukrisno Agoes (2004:244)

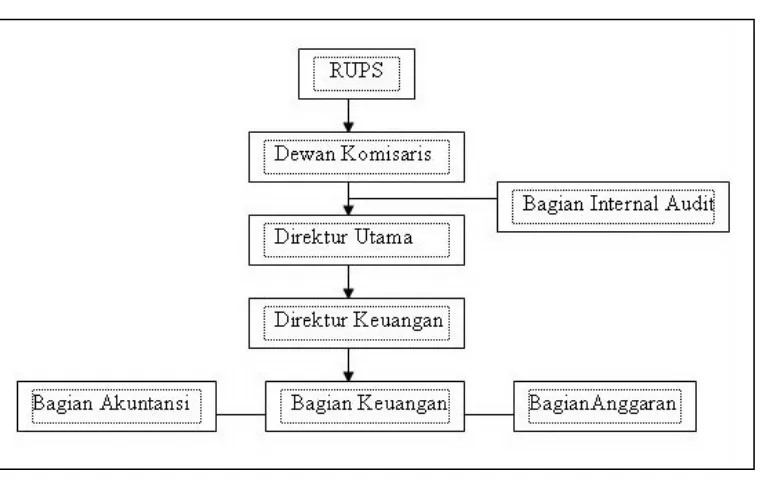

3) Bagian Internal Auditor merupakan Staff Dewan Komisaris

Gambar 2.3

Internal Auditor merupakan Staff Dewan Komisaris Sumber: Sukrisno Agoes (2004:245)

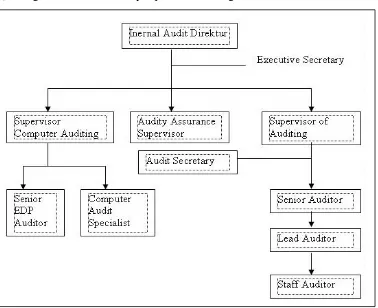

4) Bagian Internal Audit dipimpin oleh seorang Internal Audit Direktur

Gambar 2.4

Internal Auditor dipimpin oleh seorang Internal Audit Direktur Sumber: Sukrisno Agoes (2004:246)

Senior Auditor mempunyai Staff Auditor dalam pekerjaan lapangan audit. Staff Auditor melaksanakan tugas pada suatu lokasi audit. Kelemahan pada struktur ini adalah ketika Direktur Internal Audit tidak dapat mengelola departemen audit intern dengan baik, sehingga pekerjaan audit tidak dapat memenuhi tujuan umum dan tanggung jawab yang telah disetujui manajemen.

4. Program Pemeriksaan Internal Auditor

Program audit merupakan perencanaan prosedur dan teknik pemeriksaan yang ditulis secara sistematis untuk mencapai tujuan perusahaan secara efisien dan efektif. Selain berfungsi sebagai alat perencanaan, program audit juga bermanfaat untuk mengatur pembagian kerja masing-masing bagian sebagaimana tertulis di Audit Internal Sawyer ( 2005 : 205-206), yaitu ;

a. Menetapkan tujuan audit dan ruang lingkup pekerjaan.

b. Memperoleh informasi latar belakang tentang aktifitas yang akan diaudit. c. Menentukan sumber daya yang diperlukan untuk melaksanakan audit. d. Berkomunikasi dengan semua pihak yang perlu mengetahui tentang audit

tersebut.

e. Melakukan sesuai situasi, survei untuk mengenal dengan baik aktivitas, risiko dan pengendalian yang akan diaudit, untuk mengidentifikasi bidang-bidang yang mendapat penekanan audit, serta untuk meminta komentar dan saran auditee.

f. Menulis program audit.

g. Menentukan bagaimana, kapan, dan kepada siapa hasil-hasil audit akan dikomunikasikan.

h. Mendapatkan persetujuan atas rencana kerja audit.

tersebut dilaporkan dalam bentuk laporan kertas kerja pemeriksaan untuk kemudian ditindaklanjuti.

5. Laporan Internal Auditor

Tahap terakhir dari suatu kegiatan pemeriksaan intern adalah berupa laporan internal auditor yang ditujukan kepada pimpinan perusahaan. Laporan tersebut merupakan sasaran pertanggungjawaban internal auditor atas penugasan oleh pimpinan. Internal auditor harus melaporkan hasil - hasil pekerjaan audit mereka, yaitu :

a. Suatu laporan tertulis yang ditandatangani harus dikeluarkan setelah pemeriksasan audit selesai. Laporan itu bisa dalam bentuk tertulis atau lisan dan dapat disampaikan secara formal ataupun informal.

b. Auditor internal harus membahas kesimpulan dan rekomendasi pada tingkatan manajemen yang tepat sebelum mengeluarkan laporan tertulis yang final.

c. Laporan haruslah obyektif, jelas, ringkas, konstruktif, dan tepat waktu. d. Laporan harus menyatakan tujuan, ruang lingkup dan hasil audit; dan bila

tepat, laporan itu juga harus berisi suatu pernyataan pendapat auditor. e. Laporan dapat mencakup rekomendasi untuk perbaikan yang potensial dan

mengakui kinerja serta tindakan korektif yang memuaskan.

g. Direktur auditing internal harus mereview dan menyetujui laporan audit final sebelum diterbitkan serta harus memutuskan kepada siapa laporan itu akan dibagikan.

Laporan ini dibuat berdasarkan hasil pemeriksaan internal auditor dengan data-data yang sistematis, diinterpretasikan untuk kemudian didokumentasikan, sehingga memberikan dukungan yang kuat terhadap hasil-hasil pemeriksaan intern. Melalui laporan ini, internal auditor mengungkapkan temuan-temuan baik kelemahan dan kecurangan serta rekomendasi perbaikan atas kesalahan yang ada.

Laporan internal auditor pada dasarnya adalah merupakan intern perusahaan. Bentuk laporan ini dapat berbeda-beda antara perusahaan yang satu dengan perusahaan yang lainnya, karena bentuk yang standar tidak ada diterapkan, berbeda dengan laporan yang dibuat akuntan publik. Namun demikian laporan harus objektif dan dapat dipertanggungjawabkan dengan bukti pendukung, Dengan demikian laporan tersebut harus dibuat dalam bentuk yang baik dan mudah dimengerti sehingga dengan laporan tersebut pimpinan dapat segera mengambil keputusan mengenai tindakan yang harus diambil.

Faktor-faktor yang harus diperhatikan menurut Sawyer ( 2003 : 295 ) di dalam menyusun laporan internal auditor :

a. Cermat

Laporan harus disusun dengan cermat, artinya setiap pernyataan, angka, dan referensi dapat diandalkan. Suatu laporan dianggap tidak cermat jika internal auditor, mengemukakan telah terjadi kecurangan pada salah satu unit kerja tanpa menyebutkan bentuk serta penyebab dari kecurangan tersebut, ataupun jika internal auditor menyarankan perbaikan tanpa mengemukakan apa akibatnya bila perbaikan tidak dilaksanakan.

Laporan disusun dengan jelas, artinya agar laporan tersebut jelas maka internal auditor hendaknya menghindari pemakaian bahasa yang membosankan dan struktur laporan yang jelek, karena hal ini akan mengakibatkan temuan yang penting menjadi tidak dominan, ide-ide yang sangat perlu bagi manajemen juga tidak terkomunikasikan.

c. Ringkas

Laporan harus ringkas, maksudnya bahwa laporan itu harus terhindar dari hal-hal yang tidak relevan, tidak material seperti gagasan, temuan, kalimat, dan sebagainya yang tidak menunjang tema pokok laporan. Namun bukan berarti mengurangi sesuatu hal secara terpotong-potong. Laporan yang ringkas juga harus lengkap dan dapat memenuhi kebutuhan pemakainya. d. Tepat Waktu

Laporan harus diterbitkan pada waktu yang tepat, karena laporan tersebut dimaksudkan untuk memenuhi kebutuhan manajemen akan informasi yang mutakhir. Tidak ada artinya apabila suatu laporan yang telah dipersiapkan dengan baik namun disampaikan setelah lewat waktu.

6. Kerangka Konseptual

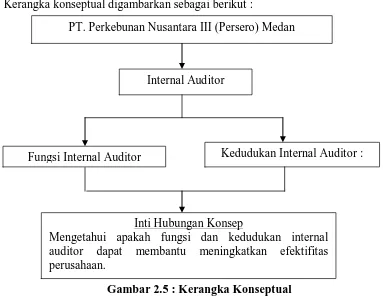

perusahaan yang melakukan penyimpangan, harus benar-benar menyampaikan apa saja hasil pemeriksaan yang telah dilakukan. Secara konsep, Fungsi dan Kedudukan Internal Auditor harus dapat membantu meningkatkan efisiensi dan efektifitas perusahaan.

Kerangka konseptual digambarkan sebagai berikut :

Gambar 2.5 : Kerangka Konseptual

B. Tinjauan Penelitian Terdahulu

Nama Mahasiswa

Judul Penelitian Perumusan Masalah Hasil Penelitian

Uliasi

1. Apakah kedudukan dan

fungsi Internal Auditor sudah efektif dalam berperan dalam pengawasan operasional

persahaan?

2. Apakah kendala yang

dihadapi sehingga fungsi Internal Auditor tidak berjalan sebagaimana mestinya?

1. Kedudukan Internal

auditor sudah baik yang tepat oleh pihak manajemen

2. Kendala yang dihadapi

internal auditor dalam melakukan pemeriksaan yaitu kurang dilakukan

PT. Perkebunan Nusantara III (Persero) Medan

Internal Auditor

Fungsi Internal Auditor Kedudukan Internal Auditor :

Inti Hubungan Konsep

tindakan yang tepat oleh pihak manajemen, dengan alas an kurang sesuai dengan keadaan

1. Apakah fungsi-fungsi

internal auditor telah diterapkan dalam menilai manajemen operasional pada PT. Bank Negara Indonesia (persero) Tbk Cabang Belawan?

2. Apakah kedudukan

internal auditor dalam struktur organisasi perusahaan telah memadai atau cukup independen?

1. Fungsi internal auditor

pada perusahaan

2. Kedudukan internal

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian berbentuk deskriptif, yaitu penelitian yang dilakukan untuk menguraikan sifat-sifat dan karakteristik dari suatu objek penelitian.

B. Jenis Data

Jenis data yang dikumpulkan berupa data yang bersifat kualitatif dan kuantitatif yang terdiri dari data primer dan data sekunder.

1. Data primer adalah data yang diperoleh dari objek penelitian yang masih perlu diolah agar dapat dipergunakan dalam penelitian. Data Primer yang dipakai penulis adalah hasil wawancara atau keterangan-keterangan yang dikumpulkan dari pegawai perusahaan.

2. Data Sekunder adalah data yang bersumber dari perusahaan sebagai objek yang sudah diolah dan terdokumentasi seperti struktur organisasi, sejarah singkat perusahaan, dan lain sebagainya.

C. Sumber Data

D.Teknik Pengumpulan Data

Teknik Pengumpulan data dilakukan dengan menggunakan teknik wawancara dan teknik dokumentasi.

1. Teknik wawancara, merupakan pengumpulan data melalui tanya jawab secara langsung dengan Satuan Pengawasan Intern Perusahaan.

2. Teknik Dokumentasi, yaitu dengan melakukan pencatatan dan fotocopy terhadap dokumen-dokumen perusahaan yang mendukung keperluan penelitian.

E. Metode Analisis Data

Analisa yang dilakukan dengan menggunakan metode deskriptif yaitu suatu metode penganalisaan data dimana data dikumpulkan, disusun, diinterpretasikan, dianalisis sehingga memberikan keterangan bagi pemecahan masalah yang dihadapi.

F. Jadwal dan Lokasi Penelitian

Jadwal penelitian yang direncanakan sebagai berikut : Tempat Penelitian Maret

Analisis data

Bimbingan dan penyelesaian skripsi

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Sejarah Singkat Perusahaan

PT. Perkebunan Nusantara III disingkat PTPN III (Persero), merupakan salah satu dari 14 Badan Usaha Milik Negara (BUMN) yang bergerak dalam bidang usaha perkebunan, pengolahan dan pemasaran hasil perkebunan. Kegiatan usaha Perseroan mencakup usaha budidaya dan pengolahan tanaman kelapa sawit dan karet. Produk utama Perseroan adalah minyak sawit (CPO) dan inti sawit (Kernel) dan produk hilir karet.

Sejarah Perseroan diawali dengan proses pengambilalihan perusahaan-perusahaan perkebunan milik Belanda oleh Pemerintah RI pada tahun 1957 yang dikenal sebagai proses nasionalisasi perusahaan perkebunan asing menjadi Perseroan Perkebunan Negara (PPN). Tahun 1969, PPN direstrukturisasi menjadi beberapa kesatuan Perusahaan Negara Perkebunan (PNP) yang selanjutnya pada tahun 1977 bentuk badan hukumnya diubah menjadi PT. Perkebunan (Persero).

V(Persero) disatukan pengelolaannya ke dalam manajemen PT Perkebunan Nusantara III (Persero). Selanjutnya melalui Peraturan Pemerintah No. 8 Tahun 1996 tanggal 14 Februari, ketiga perseroan tersebut digabung dan diberi nama PT. Perkebunan Nusantara III (Persero) yang berkedudukan di Medan, Sumatera Utara.

PT Perkebunan Nusantara III (Persero) didirikan dengan Akte Notaris Harun Kamil, SH No. 36 tanggal 11 Maret 1996 dan telah disahkan oleh Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No. C2-8331.HT.01.01.TH.96 tanggal 8 Agustus 1996 yang dimuat didalam Berita Negara Republik Indonesia No. 81 Tahun 1996 Tambahan Berita Negara No. 8674 Tahun 1996.

PT. Perkebunan Nusantara III berkedudukan di Jalan Sei Batanghari no. 2 Medan 20122 Kotak Pos 91 dan memiliki unit usaha yang terletak di Propinsi Sumatera Utara yaitu di Kabupaten Labuhan Batu, Kabupaten Asahan, Kabupaten Tapanuli Selatan, Kabupaten Simalungun, Kabupaten Serdang Bedagai dan Kabupaten Deli Serdang serta sebagian kecil terletak di Propinsi Riau yaitu di Kabupaten Rokan Hilir.

2. Struktur Organisasi Perusahaan

yang ada dalam perusahaan untuk menjamin kelancaran pembagian tugas ini, maka peran struktur organisasi sangat diperlukan.

organisasi PT Perkebunan Nusantara III (Persero) dapat dilihat pada LampiranI.

Dari struktur organisasi tersebut, maka tugas pokok, wewenang, dan tanggung jawab masing-masing fungsi adalah:

a. RUPS

RUPS adalah pimpinan tertinggi yang membawahi Dewan Komisaris, Direktur serta setingkat lebih bawah.

Tugas dan Wewenang RUPS adalah:

1) Mengangkat dan memberhentikan Dewan Komisaris

2) Bertanggung jawab atas pelaksanaan dan penggunaan modal atau asset perusahaan dalam mencapai tujuan

3) Mengawasi Dewan Komisaris dalam melaksanakan tugas yang dibebankan kepadanya oleh pemegang saham.

b. Dewan Komisaris

Tugas dan Wewenang Dewan Komisaris adalah: 1) Memberikan nasihat kepada pimpinan

2) Membantu pimpinan di dalam menginvestasikan dana perusahaan 3) Mengawasi jalannya perusahaan

c. Direktur Utama

Wewenangnya antara lain:

2) Menetapkan langkah-langkah pokok dan sasaran perseroan dalam melaksanakan kebijakan perusahaan di bidang produksi, teknik pengolahan, SDM, Keuangan, Pemasaran dan pengembangannya baik jangka pendek maupun jangka panjangnya.

3) Mengkoordinasikan tugas para anggota direksi dan mengawasi pengolahan perusahaan secara umum.

Tanggung jawabnya antara lain:

a) Bertanggung jawab kepada Dewan Komisaris

b) Mengendalikan dan mengawasi Direktur Produksi, Direktur Keuangan, Direktur SDM/Umum, Direktur Pemasaran, Kepala Bagian Sekretariat Korporat, Kepala Bagian Satuan Pengawasan Intern dan Kepala Bagian Teknik Informasi

d. Direktur Produksi

Wewenangnya antara lain:

1) Melaksanakan pengendalian dan pengawasan terhadap semua kegiatan dari unit-unit produksi dan sarana pendukungnya yang mencakup tanaman produk, teknik pengolahan dan sebagainya.

Tanggung jawab antara lain:

a) Dalam melaksanakan tugasnya, Direktur Produksi bertanggung jawab ke dalam kepada Direktur Utama dan keluar kepada Dewan Komisaris dan RUPS

e. Direktur Keuangan

Wewenangnya antara lain:

1) Melaksanakan pengaturan dan pengawasan dari unit usaha dan sarana pendukungnya yang mencakup keuangan secara umum, administrasi dan penyimpangan barang kebutuhan manusia.

Tanggung jawabnya antara lain:

a) Dalam melaksanakan tugasnya, Direktur keuangan bertanggung jawab ke dalam kepada Direktur Utama dan keluar kepada Dewan Komisaris dan RUPS

b) Mengendalikan dan mengawasi Kepala Bagian Pembiayaan dan Kepala Kemitraan dan Bina Lingkungan

f. Direktur SDM / Umum Wewenangnya antara lain:

1) Menetapkan ketentuan-ketentuan di bidang tenaga kerja dan umum 2) Mengelola administrasi perkantoran dan segala sesuatu yang berkaitan

dengannya.

Tanggung jawabnya antara lain:

a) Dalam melaksanakan tugasnya, Direktur keuangan bertanggung jawab ke dalam kepada Direktur Utama dan keluar kepada Dewan Komisaris dan RUPS

b) Mengendalikan dan negawasi Kepala Bagian Umum dan Kepala Bagian SDM

1) Melaksanakan pengaturan unit usaha dan sarana pendukungnya yang mencakup pemasaran hasil produksi primer dan hasil industri serta pengadaan bahan baku dan pelengkap yang diperlukan proses produksi Tanggung jawabnya:

a) Dalam melaksanakan tugasnya, Direktur keuangan bertanggung jawab ke dalam kepada Direktur Utama dan keluar kepada Dewan Komisaris dan RUPS

b) Mengendalikan dan mengawasi Kepala Bagian Pemasaran dan Kepala Bagian Pengadaan

3. Satuan Pengawasan Intern

Satuan Pengawasan Intern yang disingkat SPI adalah aparat pengawasan internal yang berperan tidak saja membantu manajemen dalam melakukan fungsi pengawasan tetapi juga merupakan mitra strategis bagi manajemen dalam rangka peningkatan pengendalian internal, manajemen resiko dan penerapan Good Coorporate Governance. Penerapan Praktek Good Corporate Governance diatur oleh Keputusan Menteri Negara BUMN Nomor

operasional serta menilai pengendalian, pengelolaan dan pelaksanaannya dan memberikan saran-saran perbaikan.

a. Visi

Visi dari Satuan Pengawasan Intern adalah terwujudnya profesionalisme Satuan Pengawasan Intern berdasarkan prinsip tata kelola perusahaan yang baik dalam mendukung peningkatan kinerja PTPN III.

b. Misi

1. Menjadi mitra strategis manajemen dalam memberikan nilai tambah pada proses perusahaan.

2. Membantu manajemen mendapatkan penilaian yang objektif dan berkualitas terhadap pelaksanaan kegiatan perusahaan.

3. Mendorong manajemen meningkatkan penerapan tata kelola perusahaan yang baik.

a. Fungsi dan Tanggung Jawab Internal Auditor

Satuan Pengawasan Intern (SPI) sebagai internal auditor dan Staff Direktur Utama mempunyai fungsi sebagai berikut:

(1) Memastikan bahwa sistem pengendalian internal perusahaan telah memadai dan berjalan sesuai ketentuan.

(3) Merupakan konsultan peningkatan penerapan manajemen resiko dan prinsip Good Coorporate Governance. Prinsip Good Coorporate Governance merupakan suatu prinsip dasar pengelolaan perusahaan secara

transparan, akuntabel dan adil sesuai dengan aturan dan etika yang berlaku umum Tujuan yang ingin dicapai dalam pelaksanaan Good Coorporate Governance ini adalah tercapainya sasaran yang telah ditetapkan, aktiva

perusahaan dijaga dengan baik, perusahaan menjalankan praktik-praktik yang sehat dan kegiatan-kegiatan perusahaan dilakukan secara transparan.

Bagian internal auditor mempunyai akses terhadap seluruh dokumen, pencatatan, personel, dan fisik kekayaan perusahaan di seluruh bagian dan unit-unit lainnya untuk mendapatkan data dan informasi yang berkaitan dengan pelaksanaan tugas auditnya. Sedangkan dalam melaksanakan tugasnya, bagian internal auditor bertanggung jawab memberikan analisa, penilaian, rekomendasi dan informasi mengenai aktivitas yang diaudit sesuai dengan yang diisyaratkan oleh kode etik dan standar profesi internal audit. Tanggung jawab internal auditor termasuk:

(1) Menyusun Rencana Kerja Audit Tahunan (RKAT).

(2) Menyusun pedoman, mekanisme kerja SPI dan prosedur audit yang berbasis resiko.

(3) Melaksanakan RKAT termasuk penugasan khusus/investigasi dari Direktur Utama.

tidak terdapat benturan kepentingan anggota SPI dengan auditan dan kegiatan yang diaudit.

b. Standar Profesi

Standar Profesi Internal Auditor adalah Standar Mutu Pelaksanaan Audit dan Laporan Hasil Audit serta kesepakatan mengenai bagaimana laporan audit disajikan agar bermanfaat bagi manajemen dan pemakainya. Anggota SPI harus mematuhi Standar Profesi Auditor Internal untuk menjaga kinerja dan hasil audit dalam melaksanakan tugasnya. Standar Profesi yang melandasi pelaksanaan tugas bagian SPI adalah Standar Profesi Audit Internal yang diterbitkan oleh Konsorsium Organisasi Profesi Audit Internal Tahun 2004.

c. Kode Etik

Kode Etik merupakan panduan tentang arah perilaku yang harus dituju dan dianut oleh auditor bagian SPI PT Perkebunan Nusantara III agar dapat memenuhi harapan-harapan stakeholder. Kode Etik Auditor SPI adalah :

(1) Jujur, obyektif dan sungguh-sungguh dalam melaksanakan tugas dan memenuhi tanggung jawabnya.

(2) Loyal terhadap perusahaan, namun tidak boleh secara sadar terlibat dalam kegiatan-kegiatan yang menyimpang dan melanggar hukum.

(3) Tidak boleh terlibat dalam tindakan atau kegiatan yang dapat mendiskreditkan profesi auditor internal atau perusahaan.

meragukan kemampuannya untuk dapat melaksanakan tugas dan tanggung jawab secara objektif.

(5) Tidak menerima imbalan dalam bentuk apapun dari auditan, karyawan, atau mitra bisnis perusahaan yang patut diduga dapat mempengaruhi pertimbangan profesionalnya.

(6) Melaksanakan seluruh penugasan dengan menggunakan kompetensi professional yang dimilikinya.

(7) Mematuhi sepenuhnya Standar Profesi Audit Internal, kebijakan dan peraturan perusahaan.

(8) Tidak memanfaatkan informasi yang diperoleh untuk mendapatkan keuntungan pribadi, melanggar hukum atau menimbulkan kerugian terhadap perusahaan.

(9) Mengungkapkan semua fakta-fakta yang jika tidak diungkap dapat : (a) Mendistorsi laporan atas kegiatan yang direview, atau

(b) Menutupi adanya praktek-praktek yang melanggar hukum.

(10) Senantiasa meningkatkan keahlian serta efektifitas dan kualitas pelaksanaan tugasnya dan wajib mengikuti pendidikan professional berkelanjutan.

d. Kedudukan Internal Auditor dalam Perusahaan

bagian dan unit-unit lainnya. Independensi bagian internal auditor dijamin oleh:

(a) Adanya tanggung jawab langsung kepada Direktur Utama

(b) Adanya kewenangan yang jelas bahwa internal auditor mempunyai akses terhadap seluruh bagian dan unit-unit lainnya, catatan dan dokumentasi, sumber daya perusahaan termasuk sumber daya manusia dalam rangka mendapatkan informasi untuk kepentingan pelaksanaan tugas internal auditor.

(c) Tidak terlibat dalam aktivitas sehari-hari atau bertanggung jawab langsung atau memiliki kewenangan operasional terhadap kegiatan unit kerja yang diaudit oleh internal auditor.

(d) Tidak diberinya tanggung jawab penuh dalam pengembangan suatu sistem baru, kecuali memberi pendapatnya atas metode dan standar pengendalian dari sistem baru tersebut.

Struktur Organisasi bagian SPI atau internal auditor setelah direvisi terdiri dari:

1. Kepala Bagian 2. Pengawas Wilayah 3. Ketua Tim

4. Staff Pengawas

Tabel 4.1 Jumlah Personel SPI

No Uraian Jumlah Personel (Orang)

1

Staff Pengawas Bidang Tanaman

Staff Pengawas Bidang Teknik/Pengolahan

Staff Pengawas Bidang Keuangan/Umum

1

Sumber: Bagian SPI, PTPN III

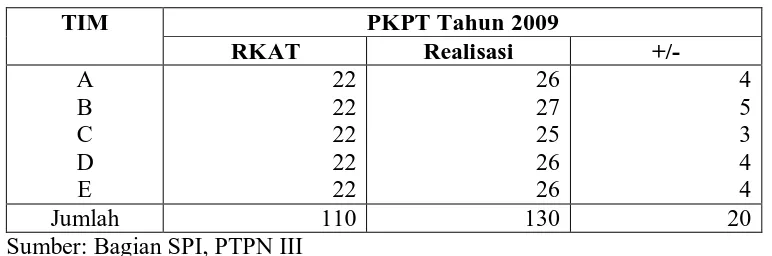

Kegiatan Audit bagian SPI selama tahun 2009 menghasilkan 110 Laporan Hasil Audit (LHA) dan realisasi Audit Rutin + Audit Khusus sebanyak 130 LHA diatas Program Kerja Pengawasan Tahunan (PKPT) sebanyak 20 LHA dengan rincian sebagai berikut:

Tabel 4.2

Jumlah Laporan Hasil Audit

TIM PKPT Tahun 2009

Sumber: Bagian SPI, PTPN III

Dari tabel di atas dapat diketahui bahwa bagian SPI mengalami peningkatan kinerja dari yang diprogramkan. Hal ini ditandai dengan meningkatnya hasil pemeriksaan yang dilakukan. Peningkatan ini dilakukan oleh setiap Tim bagian SPI dan khususnya yang dilakukan oleh Tim B.

kesempatan mengikuti kursus audit yang dilakukan di Yayasan Pendidikan Internal Audit (YPIA). Pendidikan yang diberikan pada YPIA tersebut adalah pendidikan dasar I dan II, pendidikan lanjutan I dan II, dan pendidikan manajerial. Dan sampai sekarang ini Bagian internal auditor yang telah mendapat gelar QIA ada sebanyak 15 orang. Selain itu, pendidikan penunjang yang diberikan untuk mengembangkan Sumber Daya Manusia di bagian auditor internal ini adalah dengan mengikutsertakan dalam seminar dan lokakarya baik yang diselenggarakan oleh Lembaga Pemerintah maupun Non Pemerintah, mengikuti workshop dan memberikan pelatihan yang dilaksanakan oleh SPI, Hal ini merupakan suatu tanda adanya dukungan dari manajemen dengan memperhatikan pendidikan tiap auditor internal.

e. Program Pemeriksaan Auditor Internal

Tidak terdapat batasan ruang lingkup tugas bagian internal auditor. Internal auditor yang melaksanakan tugas audit internal berhak menerima informasi atau penjelasan apa saja yang mereka anggap perlu guna memenuhi tanggung jawab. Tugas internal auditor antara lain:

(1) Evaluasi sistem dan prosedur yang ditetapkan manajemen guna memastikan kecukupan sistem pengendalian dan kepatuhan terhadap kebijakan, rencana, prosedur, hukum dan peraturan perundang-undangan yang mempunyai dampak signifikan pada kegiatan operasi perusahaan. (2) Evaluasi cara pengamanan asset dan melakukan verifikasi atas keberadaan

(3) Evaluasi operasi atau program untuk memastikan apakah hasilnya sesuai dengan maksud dan tujuan yang ditetapkan dan apakah operasi atau program dilaksanakan sesuai dengan yang direncanakan.

(4) Evaluasi kehandalan dan integritas informasi keuangan dan informasi operasi dan cara yang digunakan untuk mengidentifikasi, mengukur dan mengklasifikasi serta melaporkan informasi tersebut.

(5) Melakukan pengkajian dan pengelolaan management risk melalui identifikasi, analisis, penilaian dan pengelolaan resiko usaha yang relevan. (6) Memberikan rekomendasi yang sesuai untuk meningkatkan proses

governance (tata kelola) mencakup evaluasi rancangan dan implementasi.

(7) Memantau pelaksanaan tindak lanjut hasil audit, termasuk hasil audit yang dilakukan oleh auditor eksternal.

Internal auditor dapat memberikan masukan dalam mempersiapkan laporan keuangan, penyusunan sistem dan prosedur, pengembangan teknologi informasi dan kegiatan lainnya namun tidak merubah atau mengurangi tanggung jawab manajemen.

Ruang lingkup internal auditor dalam melaksanakan pengawasan secara optimal sehingga perusahaan mengarah pada “zero fraud”, mencakup:

i. Audit atas keuangan dan ketaatan pada peraturan perundang-undangan. Audit ini mencakup audit transaksi, perkiraan, kegiatan fungsi dan pertanggungjawaban keuangan untuk menentukan apakah:

(b) Laporan manajemen memuat data yang teliti, lengkap, dapat dipercaya dan bermanfaat serta disajikan secara layak.

(c) Unit kerja telah mentaati peraturan perundang-undangan, kebijakan dan arahan Direksi serta instruksi kerja.

ii. Penilaian tentang daya guna dan kehematan dalam penggunaan sarana yang tersedia. Penilaian ini bertujuan untuk menentukan apakah unit kerja yang diaudit telah mengelola dan menggunakan sumber daya seperti uang, peralatan, barang, personalia, dan sebagainya yang tersedia secara berdaya guna dan hemat.

iii. Penilaian tentang hasil guna atau manfaat yang direncanakan dari suatu kegiatan atau program. Penilaian ini meliputi apakah hasil atau manfaat yang dicapai sampai saat audit dari program atau kegiatan yang ditetapkan telah dilaksanakan secara berhasil dan berdaya guna, dengan mempertimbangkan:

(a) Kewajaran kriteria yang digunakan.

(b) Ketepatan metode pelaksanaan yang digunakan. (c) Ketelitian dan kehandalan pelaksanaan prosedur. (d) Hasil yang dicapai.

(e) Hambatan yang menyebabkan belum tercapainya suatu kegiatan atau program.

iv. Pencegahan atau pendeteksian kecurangan.

manajemen dalam merancang pengendalian yang tepat guna meminimalkan resiko.

f. Laporan Internal Auditor

Kegiatan terakhir dari tugas pemeriksaan adalah penyusunan Laporan Hasil Audit (LHA) oleh Ketua Tim. Sebelum LHA disusun, maka kelengkapan yang harus digunakan untuk melakukan audit adalah:

(1) PKPT

Jadwal Kerja Audit (JKA) adalah suatu jadwal bagi bagian SPI untuk melakukan audit. JKA disiapkan oleh Ketua Tim dan diperiksa oleh Pengawas Wilayah sebelum disetujui oleh Kepala Bagian. Biasanya JKA berbentuk memo intern yang diserahkan oleh Pengawas Wilayah kepada Kepala Bagian untuk disetujui. JKA juga berbentuk email yang dikirimkan kepada auditee atau daerah yang akan diaudit.

(3) Program Kerja Audit (PKA)

Sebelum internal audit melakukan audit, maka terlebih dahulu internal auditor harus mempersiapkan terlebih dahulu Program Kerja Audit (PKA). PKA adalah tindakan atau langkah-langkah yang terperinci dan sistematis dari prosedur pemeriksaan yang akan dilaksanakan untuk mencapai tujuan pemeriksaan. PKA dipersiapkan oleh Ketua Tim dan akan disetujui oleh Pengawas Wilayah. Pengawas Wilayah akan memeriksa kembali PKA tersebut dan selanjutnya akan disampaikan kepada Kepala Bagian.

(4) Kertas Kerja Audit (KKA)

Kertas Kerja Audit (KKA) merupakan alat kerja/formulir yang dipakai oleh petugas atau staff pemeriksa di dalam melakukan pemeriksaan. KKA merupakan pendukung atas prosedur dalam pemeriksaan. KKA sangat penting karena memiliki manfaat, yaitu:

(a) Dasar penyusunan LHA

(b) Sebagai alat bagi atasan untuk mereview dan mengawasi pekerjaan para pelaksana pemeriksaan.

(c) Sebagai alat pembuktian dari LHA

KKA dipersiapkan sesuai dengan Program Kerja audit (PKA) oleh Staff Auditor.

(5).Resume Hasil Audit (RHA)

Resume Hasil Audit (RHA) merupakan sebuah ringkasan hasil audit yang belum merupakan sebuah laporan. Hasil temuan audit disimpulkan oleh Staff Auditor ke dalam draft Resume Hasil Audit dan yang kemudian akan disusun oleh Ketua Tim dan akan diperiksa oleh Pengawas Wilayah. RHA tersebut akan diberikan kepada auditee sebagai bahan masukan dan evaluasi di masa yang akan datang.

Contoh draft dari Resume Hasil Audit (RHA) adalah :

No Kondisi Kriteria Akibat Penyebab Saran

(6).Laporan Hasil Audit (LHA)

Pengawas Wilayah memeriksa LHA tersebut sebelum disetujui Kepala Bagian dan akan disampaikan kepada Direktur Utama.

B. Analisis Hasil Penelitian

1. Analisis dan Evaluasi Fungsi Internal Auditor

Pada PT. Perkebunan Nusantara III (Persero), pengawasan ini dilakukan oleh bagian Internal Auditor atau di lingkungan perusahaan dikenal dengan nama SPI ( Satuan Pengawasan Intern ). Secara garis besarnya, fungsi internal auditor itu dapat diuraikan sebagai berikut :

a. Mengadakan pengamatan, analisa, dan evaluasi terhadap pelaksanaan operasi, penggunaan sumber daya dan dana dalam pelaksanaan tugas pokok perusahaan.

b. Mencegah dan menemukan kecurangan serta pemborosan dengan melaksanakan prosedur pemeriksaan yang baik.

c. Menyarankan penyempurnaan system internal control yang dimiliki perusahaan, bila dipandang perlu, di mana sebelumnya diadakan evaluasi terhadap sistem pengawasan yang ada.

d. Melakukan pemeriksaan untuk mengetahui apakah kebijaksanaan yang telah ditetapkan pimpinan telah ditaati sebagaimana mestinya.

e. Memberikan masukan dan saran kepada pimpinan dalam bentuk laporan internal audit kepada pimpinan.

Nusantara III (Persero) secara umum sudah baik dan di sini dapat ditarik kesimpulan bahwa kelima fungsi internal auditor secara umum telah sesuai dengan landasan teoretis yang ada yaitu memastikan jalannya aktifitas perusahaan berdasarkan peraturan yang berlaku, selain itu untuk membantu semua bagian yang sifatnya mendidik dan memperbaiki kesimpulan yang dilakukan, mendorong karyawan untuk bekerja lebih baik dan meningkatkan mutu, yaitu dengan memberikan penilaian terhadap prestasinya. Tujuan ini sangat baik untuk kemajuan perusahaan.

Seperti yang terlihat pada struktur organisasi PT. Perkebunan Nusantara III (Persero) bagian internal auditor bertanggung jawab langsung kepada Direktur Utama PT Perkebunan Nusantara III (Persero).

2. Analisis dan Evaluasi Kedudukan Internal Auditor

Pada PT. Perkebunan Nusantara III (Persero) Medan melakukan pengawasan dilakukan oleh bagian internal auditor atau di lingkungan perusahaan lebih dikenal dengan nama SPI ( Satuan Pengawasan Intern ). Seperti yang terlihat pada struktur organisasi PT. Perkebunan Nusantara III (Persero), bagian internal auditor bertanggung jawab langsung kepada Direktur Utama.

a. Dengan posisi internal auditor bertanggung jawab langsung terhadap Direktur Utama, maka diharapkan internal auditor mendapat dukungan sepenuhnya dalam melaksanakan tugasnya, sehingga memudahkan bagi internal auditor dalam bertindak sesuai dengan wewenangnya.

b. Tindakan kebebasan dapat dipertahankan dan cukup memadai sehingga memungkinkan untuk dapat melakukan pemeriksaan yang objektif. c. Adanya wewenang yang cukup luas dalam melakukan pemeriksaan yaitu

seluruh bagian yang ada pada PT. Perkebunan Nusantara III (Persero) .

B A B V

KESIMPULAN DAN SARAN

Setelah melakukan analisis dalam bab sebelumnya, maka akan diperoleh kesimpulan yang merupakan inti dari seluruh pembahasan terhadap permasalahan yang dibuat dalam penulisan ini serta menyampaikan beberapa saran yang perlu atau baik ditujukan untuk PT Perkebunan Nusantara III (Persero) Medan, maupun pihak luar perusahaan yang bersangkutan yang berkaitan dengan penulisan ini.

A. Kesimpulan

1. Fungsi internal auditor pada perusahaan merupakan fungsi pengawasan yang dilakukan melalui kegiatan-kegiatan pemeriksaan terhadap bagian-bagian yang ada di perusahaan. Pelaksanaan pengawasan ini merupakan fungsi yang efektif, yang dilakukan internal auditor telah sesuai dengan tugas dan tanggung jawabnya.

2. Ruang lingkup pemeriksaan yang dilaksanakan internal auditor meliputi seluruh aspek kegiatan perusahaan guna mencapai efektifitas perusahaan yang tidak hanya mencakup bidang keuangan dan akuntansi saja, tetapi ketaatan di dalam melakukan kegiatan operasional untuk mencapai tujuan perusahaan.

dan memberikan saran-saran perbaikan. Dengan posisi ini, auditor internal mendapat dukungan penuh dari pimpinan perusahaan di dalam melaksanakan tugasnya, sehingga auditor internal bersifat independen. 4. Bagian Internal Auditor telah memiliki Struktur Organisasi yang

dilengkapi dengan uraian fungsi dan tugas. Dengan begitu, internal auditor telaah memiliki pembagian tugas dan tanggung jawab yang jelas yang memudahkan mereka dalam menuntun, mengarahkan dan mengawasi pelaksanaan tugas.

5. Struktur SPI atau Internal auditor terdiri dari Kepala Bagian, Pengawas Wilayah, Ketua Tim, dan Staff Pengawas yang seluruhnya personel internal auditor berjumlah 23 orang dan yang telah mendapat gelar QIA ada sebanyak 15 orang.

6. Internal Auditor bertanggung jawab memberikan analisa, penilaian, rekomendasi dan informasi mengenai aktivitas yang diaudit sesuai dengan yang diisyaratkan oleh kode etik dan standar profesi internal audit.

7. Internal Auditor memiliki Program Kerja Pengawasan Tahunan (PKPT), Jadwal Kerja Audit (JKA), Program Keja Audit (PKA), Kertas Kerja Audit (KKA), Resume Hasil Audit (RHA), dan Laporan Hasil Audit (LHA) yang akan mendukung internal auditor di dalam melaksanakan tugasnya.

B. Saran

1. Internal Auditor diharapkan untuk terus mengikuti dan memantau setiap kebijakan yang diambil manajemen berkaitan dengan informasi yang dihasilkan bagian Internal auditor.

DAFTAR PUSTAKA

Agoes, Sukrisno, 2004. Auditing (Pemeriksaan Akuntan), Jilid Kedua, Edisi Ketiga, Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta.

Boynton, C, William, 2002. Modern Auditing, Alih bahasa Sugiyarto, Rajoe Paul A, Budi Ichsan Setiyo, Jilid Satu, Edisi Kelima, Penerbit Erlangga, Jakarta. Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, 2004.

Buku Petunjuk Teknis Penulisan Proposal Penelitian Dan Penulisan Skripsi.

Fauzan, Tengku Rifki, 2007. Analisa Fungsi dan Peranan Internal Auditor Pada PT. Bank Negara Indonesia (Persero) Tbk Cabang Belawan.

Holmes, Arthur W, and David C. Burns, 2000. Auditing Standard and Procedures, Edisi Kesembilan, Jilid Satu, Terjemahan Moh. Badjuri, Erlangga, Jakarta.

Hotmauli, Uliasi, 2006. Kedudukan dan Fungsi Internal Audit Pada PT Binasan Prima.

Ikatan Akuntan Indonesia, 2001. Standar Profesional Akuntan Publik, Salemba Empat, Jakarta.

Kosasih, Ruchyat, 2000. Peranan dan Fungsi Internal Auditor, Edisi III. PT Eresco, Bandung.

Sawyer, 2005. Internal Auditing, Edisi Kelima, Terjemahan Desi Adhariani, Salemba Empat, Jakarta.