UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PERANAN DAN KEDUDUKAN INTERNAL AUDITOR PADA PT BUANA FINANCE MEDAN

OLEH

NAMA : RINA KUSUMA

NIM : 070522132

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul: “Peranan Dan Kedudukan Internal Auditor Pada PT Buana Finance Medan”

Skripsi ini adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Departemen Akuntansi Program S1 Ekstensi Fakultas Ekonomi Universitas Sumatera Utara.

Medan, 2010 Yang Membuat Pernyataan

KATA PENGANTAR

Puji dan syukur sebesar-besarnya kepada Allah SWT, karena dengan berkat dan anugerah yang diberikanNyalah sehingga Penulis dapat menyelesaikan skripsi ini. Skripsi ini disusun untuk memenuhi salah satu persyaratan guna memenuhi gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara. Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, dengan segala kerendahan hati, Penulis menerima saran yang membangun dari semua pihak demi kesempurnaan skripsi ini.

Dalam penulisan skripsi ini, Penulis mendapatkan banyak bimbingan, bantuan serta dukungan dari berbagai pihak. Untuk itu, dalam kesempatan ini Penulis ingin mengucapakan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak., selaku Ketua Departemen Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak., selaku Sekretaris Departemen Akuntansi Universitas Sumatera Utara.

3. Bapak Idhar Yahya,SE, MBA, Ak, selaku Dosen Pembimbing yang telah memberikan kritik dan saran dan telah meluangkan waktu, tenaga dan pikiran kepada penulis dalam menyelesaikan skripsi ini.

4. Bapak Syamsul Bahri Trb, SE, MM, Ak., selaku Dosen Penguji I dan Bapak Arifin Lubis, SE, MM, Ak., selaku Dosen Penguji II.

6. Kedua orang tua tercinta, Ibunda Hj. Marliana dan Ayahanda Masrial yang telah membesarkan dan mendidik penulis dengan penuh kasih sayang yang tak hentinya mendukung dan mendoakan setiap langkah penulis dalam mencapai cita-cita, untuk semua keluarga serta untuk semua pihak yang tidak dapat Penulis sebutkan satu persatu.

Demikianlah skripsi ini disusun dengan segala keterbatasan Penulis, semoga skripsi ini dapat bermanfaat bagi pihak yang memerlukannya.

Medan, 2010 Penulis

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah peran dan kedudukan internal auditor dalam melaksanakan fungsi pengawasan di PT. Buana Finance Medan telah terlaksana dengan baik.

Metode penelitian yang digunakan adalah metode deskriptif. Data yang digunakan adalah data primer dan data sekunder dengan teknik pengumpulan data melalui wawancara dan dokumentasi.

Hasil penelitian menunjukkan bahwa peran dan kedudukan Internal Auditor di perusahaan telah terlaksana dengan baik.

ABSTRACT

The purpose of this research is to know about the role of internal auditor in PT Buana Finance Medan, to analize wheter the internal auditor has controlled an important role or not.

The method of research is desriptive method. The data used is primary and secondary. In obtaining the required data, the writer uses data collection techniques such as interview and documentation study.

The result of research shows that unit of internal control role as internal auditor has played an important role in this company .

DAFTAR ISI

PERNYATAAN………i

KATA PENGANTAR………....………...ii

ABSTRAK………...iv

ABSTRACT………..v

DAFTAR ISI………...vi

DAFTAR GAMBAR...ix

DAFTAR LAMPIRAN...x

BAB I PENDAHULUAN A. Latar Belakang Masalah...1

B. Perumusan Masalah...4

C. Tujuan Penelitian...4

D. Manfaat Penelitian...4

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis...6

1. Pengertian Audit Internal...6

2. Fungsi Dan Kedudukan Internal Auditor...14

3. Ruang Lingkup Internal Auditor...20

4.Tanggung Jawab Internal Auditor...21

6. Laporan Audit Internal...26

B. Tinjauan Penelitian Terdahulu...28

C. Kerangka Konseptual...31

BAB III METODE PENELITIAN A. Jenis Penelitian...33

B. Jenis Data...33

C. Teknik Pengumpulan Data...33

D. Metode Analisis Data...34

E. Lokasi dan Jadwal Penelitian...34

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian...35

1. Sejarah Singkat Perusahaan…………...………....35

2. Visi, Misi dan Nilai-Nilai Perusahaan...39

3. Struktur Organisasi Perusahaan...40

4. Ruang Lingkup Internal Audit...46

5. Laporan Internal Auditor...47

B. Analisis Hasil Penelitian………...…...………...49

1. Peranan Internal Auditor Dalam Perusahaan...49

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan...53 B. Saran...54

DAFTAR

DAFTAR GAMBAR

NOMOR JUDUL HALAMAN

Gambar 2.1 Model Pengendalian Intern COSO 13 Gambar 2.2 Internal Audit Dibawah Direktur Keuangan 16 Gambar 2.3 Internal Audit Merupakan Staf Direktur Utama 17 Gambar 2.4 Internal Audit Merupakan Staf Dewan Komisaris 18 Gambar 2.5 Internal Audit Dipimpin oleh Seorang Internal Audit Direktur 19

Gambar 2.6 Kerangka Konseptual 31

DAFTAR LAMPIRAN

NOMOR JUDUL HALAMAN

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah peran dan kedudukan internal auditor dalam melaksanakan fungsi pengawasan di PT. Buana Finance Medan telah terlaksana dengan baik.

Metode penelitian yang digunakan adalah metode deskriptif. Data yang digunakan adalah data primer dan data sekunder dengan teknik pengumpulan data melalui wawancara dan dokumentasi.

Hasil penelitian menunjukkan bahwa peran dan kedudukan Internal Auditor di perusahaan telah terlaksana dengan baik.

ABSTRACT

The purpose of this research is to know about the role of internal auditor in PT Buana Finance Medan, to analize wheter the internal auditor has controlled an important role or not.

The method of research is desriptive method. The data used is primary and secondary. In obtaining the required data, the writer uses data collection techniques such as interview and documentation study.

The result of research shows that unit of internal control role as internal auditor has played an important role in this company .

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Salah satu tujuan dari pendirian perusahaan pada umumnya yaitu untuk mendapatkan laba. Guna mencapai tujuan tersebut, dilakukan pelaksanaan berbagai kegiatan perusahaan. Manajemen strategi merupakan proses berpikir strategi yang ditujukan untuk mengatasi masalah-masalah yang timbul dari kegiatan perusahaan sehari-hari. Dari konsep manajemen dan proses manajemen ini maka timbul fungsi pengawasan. Fungsi pengawasan dimaksudkan dapat membantu manajemen dalam memantau pelaksanaan aktivitas operasional perusahaan.

Sistem pengawasan dapat tercapai secara efektif dan efisien bukanlah merupakan sesuatu yang mudah untuk dilakukan. Hal tersebut menginginkan adanya penyempurnaan sistem pengendalian manajemen di masing-masing lembaga yang melaksanakan fungsi-fungsi pengawasan. Upaya penyehatan dan penyempurnaan yang meliputi produktivitas, efisiensi serta efektivitas sangat diperlukan agar perusahaan dapat bertahan dan berkembang. Mengantisipasi hal ini berbagai kebijakan dan strategi terus diterapkan dan ditingkatkan.

rencana strategis perusahaan serta untuk memastikan bahwa sistem pengendalian internal telah dilaksanakan dan dipatuhi dengan baik.

Sejalan dengan perkembangan dan kompleksitas pengelolaan bisnis perusahaan, Audit Intern dituntut untuk berperan lebih jauh dalam membantu kinerja perusahaan yaitu meningkatkan manajemen strategis bagi unit organisasi dalam perusahaan. Untuk itu kewajiban Audit Internal termasuk bagian dari manajemen strategi, yaitu mengatasi dan mengungkapkan terjadinya praktek kecurangan dalam perusahaan serta memberikan informasi-informasi yang dibutuhkan oleh manajemen dalam upaya perbaikan.

Bagi perusahaan yang masih kecil biasanya kegiatan perusahaan dapat diawasi secara langsung oleh pemiliknya sendiri. Tetapi dengan semakin besarnya suatu perusahaan, maka semakin terasa bagi pimpinan betapa sulitnya untuk mengetahui serta mengawasi semua kegiatan atau kejadian-kejadian yang terjadi dalam perusahaan. Untuk mengatasi kesulitan-kesulitan yang dihadapi tersebut diperlukan Internal Auditor yang bertugas membantu pimpinan dalam melakukan pengawasan terhadap setiap kegiatan atau kejadian yang terjadi dalam perusahaan.

Effendi, 2006:1). Dan fungsinya sebagai ”consultant intern” merupakan fungsi baru bagi internal auditor.

Melihat banyaknya sumbangan yang dapat diberikan oleh internal auditor kepada manajemen, maka penulis mencoba untuk melihat peranan internal auditor untuk membantu manajemen dalam menjalankan kegiatan perusahaan dengan melakukan pengawasan terhadap kegiatan atau kejadian yang terjadi dalam perusahaan sehingga dapat mengurangi kemungkinan terjadinya sesuatu hal yang dapat merugikan perusahaan. Serta memberikan informasi yang tepat dan objektif yang dapat membantu manajemen dalam mengambil keputusan.

Dari uraian diatas dapat dilihat betapa internal auditor sangatlah penting dalam melakukan pengawasan terhadap kegiatan operasional perusahaan dalam rangka untuk mencapai tujuan perusahaan. Berdasarkan alasan ini penulis merasa tertarik untuk mengadakan penelitian dalam bentuk skripsi dengan judul “Peranan Dan Kedudukan Internal Auditor Pada PT. Buana Finance Medan.”

B. Perumusan Masalah

Berdasarkan uraian pada latar belakang masalah diatas, maka penulis mencoba untuk merumuskan masalah yang dihadapi PT Buana Finance Medan yaitu: Apakah peran dan kedudukan internal auditor dalam pelaksanaan fungsi pengawasan di PT. Buana Finance Medan telah terlaksana dengan baik?

C. Tujuan Penelitian

Tujuan penulis mengadakan penelitian ini adalah untuk mengetahui apakah peran dan kedudukan internal auditor dalam melaksanakan fungsi pengawasan di PT. Buana Finance Medan telah terlaksana dengan baik.

D. Manfaat Penelitian

Manfaat yang diharapkan penulis dari penelitian yang dilakukan pada PT Buana Finance Medan adalah :

membandingkannya dengan berbagai teori yang berkaitan dengan internal auditor,

2. Bagi perusahaan, sebagai masukan dan saran bagi pihak manajemen yang berkaitan dengan peranan dan kedudukan internal auditor agar pelaksanaan fungsi pengawasan dapat terlaksana dengan baik,

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian Audit Internal

Perkembangan disektor perekonomian dewasa ini membawa dampak bagi perkembangan dunia usaha. Seiring dengan perkembangan dunia usaha ini, ilmu akuntansi berkembang menjadi dua kelompok besar yaitu ilmu akuntansi (accounting) dan ilmu audit (auditing). Salah satu sub bab bidang akuntansi yang dikenal luas adalah auditing. Auditing atau pemeriksaan merupakan sub bidang akuntansi yang meliputi aktivitas pemeriksaan terhadap kebenaran data-data akuntansi secara bebas.

Menurut Sawyers (2005:6) audit dibedakan menjadi dua yaitu ekternal audit dan internal audit. Keduanya memiliki tujuan sendiri dan prosedur tersendiri dalam melaksanakan audit audit. Internal audit akan terlihat lebih fungsi pengawasannya kepada organisasi.

Pada umumnya tindakan memeriksa dapat dilakukan oleh semua orang dan bukan hanya oleh pemeriksa yang tugas pokoknya sehari-hari melakukan pemeriksaan. Pengawasan adalah proses dimana kualitas desain kontrol internal dan operasinya dapat dinilai. Internal audit dilaksanakan oleh pegawai dalam perusahaan itu sendiri.

kontrol dengan menguji kontrol, kemudian mengkomunikasikan kekuatan dan kelemahan kontrol kepada manajemen.

Sawyers (2005:10) menyatakan bahwa audit internal adalah sebuah penilaian yang sistematis dan objektif yang dilakukan auditor internal terhadap operasi dan control yang berbeda-beda dalam organisasi untuk menentukan apakah: (1) informasi keuangan dan operasi telah akurat dan dapat diandalkan; (2) resiko yang dihadapi perusahaan telah diidentifikasi dan diminimalisasi; (3) peraturan eksternal serta kebijakan dan prosedur internal yang bisa diterima telah diikuti; (4) kriteria operasi yang memuaskan telah dipenuhi; (5) sumber daya telah digunakan secara efisien dan ekonomis dan (6) tujuan organisasi telah dicapai secara efektif. Semua dilakukan dengan tujuan-tujuan untuk dikonsultasikan dengan manajemen dan membantu anggota organisasi dalam menjalankan tanggung jawabnya secara efektif.

Menurut Institute of Internal Auditor (IIA) dikutip oleh Messier (2005:514) mendefinisikan audit internal adalah

Aktivitas independent, keyakinan objektif dan konsultasi yang dirancang untuk memberi nilai tambah dan meningkatkan operasi organisasi. Audit tersebut membantu organisasi mencapai tujuannya dengan menerapkan pendekatan yang sistematis dan berdisiplin untuk mengevaluasi dan meningkatkan efektivitas proses pengelolaan resiko, kecukupan kontrol, dan pengelolaan organisasi.

Secara umum definisi audit internal merupakan sebuah penilaian yang sistematis dan objektif yang dilakukan audit internal terhadap operasi dan control yang berbeda-beda dalam organisasi untuk menentukan apakah:

a) Informasi keuangan dan operasi telah akurat dan dapat diandalkan. b) Resiko yang dihadapi perusahaan telah diidentifikasi dan diminimalisasi. c) Peraturan ekternal serta kebijakan dan prosedur internal yang bisa diterima

dan diikuti.

Pengelolaan usaha yang baik tidak terlepas dari sistem pengendalian intern yang dimiliki suatu entitas bisnis. Pengendalian intern yang efektif sangat diperlukan untuk memastikan tercapainya tujuan perusahaan dan penentuan langkah-langkah perbaikan yang diperlukan. Dengan demikian, pemahaman yang sama tentang pengendalian intern yang efektif merupakan suatu hal yang sangat penting. Terlebih dalam era persaingan global dengan perkembangan sistem operasi dan persaingan bisnis yang begitu kompleks.

Boynton, Jhonson dan Kell dalam bukunya Modern Auditing (2002:372), mengatakan bahwa sebuah langkah penting telah dilakukan oleh COSO (Committee of Sponsoring Organizations) pada tahun 1992 dari Treadway

Commision yaitu berhasil membuat Control Integrated Framework yang isinya antara lain rumusan pengertian pengendalian intern, yang kemudian diterima secara luas di dunia. COSO mendefinisikan pengendalian intern sebagai berikut: Pengendalian Intern (internal control) adalah suatu proses, yang dilaksanakan

oleh dewan direksi, manajemen, dan personel lainnya dalam suatu entitas, yang dirancang untuk menyediakan keyakinan yang memadai berkenaan dengan pencapaian tujuan dalam kategori berikut:

1. Keandalan pelaporan keuangan

2. Kepatuhan terhadap hukum dan peraturan yang berlaku 3. Efektivitas dan efesiensi operasi

Pekerjaan audit intern harus dilakukan oleh seorang yang memiliki kemampuan teknis dan latar belakang pendidikan pemeriksaan intern yang layak dan harus memiliki pengetahuan kecakapan dan disiplin yang diperlukan untuk melakukan tanggung jawab pemeriksaan.

Auditor intern adalah auditor yang bekerja dalam perusahaan (perusahaan negara maupun swasta) yang tugas pokoknya adalah menentukan apakah kebijakandan prosedur yang ditetapkan oleh manajemen puncak telah dipatuhi, menentukan baik tidaknya penjagaan terhadap kekayaan organisasi, menentukan efisiensi dan efektivitas prosedur kegiatan organisasi serta menentukan keandalan informasi yang dihasilkan oleh berbagai bagian organisasi.

Internal auditor merupakan orang pilihan dengan beberapa tahun pengalaman yang dimiliki. Internal auditor biasanya telah melakukan pemeriksaan pada berbagai bagian dalam perusahaan, sehingga internal auditor tersebut mempunyai pengetahuan dan pengalaman yang cukup mengenai perusahaan dimana dia bekerja. Dengan demikian para pimpinan perusahaan dapat mengharapkan bantuan internal auditor untuk dapat ikut serta memberikan pemecahan masalah-masalah yang dihadapi perusahaan.

Laporan COSO dalam buku yang ditulis oleh Boynton, Jhonson dan Kell (2002:373) juga menekankan bahwa konsep fundamental (fundamental concepts) dinyatakan dalam defenisi berikut:

a. Pengendalian intern merupakan suatu proses. Ini berarti alat untuk mencapai suatu akhir, bukan akhir itu sendiri. Pengendalian intern terdiri dari serangkaian tindakan yang meresap dan terintegrasi dengan tidak ditambahkan ke dalam infrastruktur suatu entitas.

c. Pengendalian intern dapat diharapkan untuk menyediakan hanya keyakinan yang mutlak, kepada manajemen dan dewan direksi suatu entitas karena keterbatasan yang melekat dalam semua sistem pengendalian intern dan perlunya untuk mempertimbangkan biaya dan manfaat relatif dari pengadaan pengendalian.

d. Pengendalian intern diarahkan pada pencapaian tujuan dalam kategori yang saling tumpang tindih dari pelaporan keuangan, kepatuhan, dan operasi.

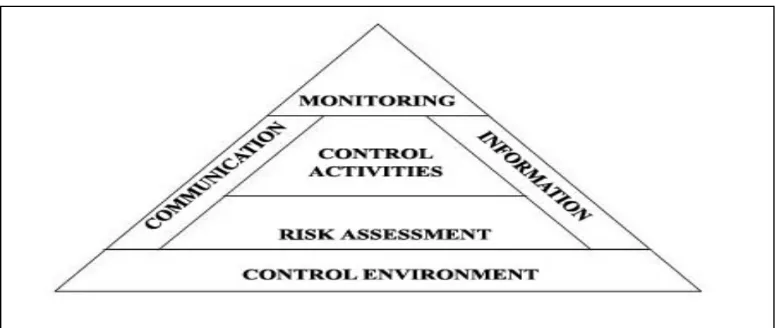

Untuk menyediakan suatu struktur dalam mempertimbangkan banyak kemungkinan pengendalian yang berhubungan dengan tujuan entitas, laporan COSO dalam buku Modern Auditing oleh Boynton, Jhonson dan Kell (2002:379-400) mengidentifikasi lima komponen pengendalian intern yang saling berhubungan, yaitu:

1) Lingkungan Pengendalian (Control Environment) yang menetapkan suasana suatu organisasi, yang mempengaruhi kesadaran akan pengendalian dari orang-orangnya. Lingkungan pengendalian merupakan fondasi dari semua komponen pengendalian intern lainnya, yang menyediakan disiplin dan struktur. Sejumlah faktor membentuk lingkungan pengendalian dalam suatu entitas yang dinyatakan oleh Boynton, Jhonson dan Kell (2002:379) yang diantaranya adalah sebagai berikut:

b) Komitmen terhadap kompetensi c) Dewan direksi dan komite audit d) Filosofi dan gaya operasi manajemen e) Struktur organisasi

f) Penetapan wewenang dan tanggung jawab g) Kebijakan dan praktik sumberdaya manusia

2) Penilaian Resiko (Risk Assessment) dinyatakan oleh Boynton, Jhonson dan Kell (2002:383) merupakan pengidentifikasian dan analisis entitas mengenai resiko yang relevan terhadap pencapaian tujuan entitas, yang membentuk suatu dasar mengenai bagaimana resiko harus dikelola. Penilaian resiko oleh manajemen juga harus mencakup pertimbangan khusus atas resiko yang dapat muncul dari perubahan kondisi seperti : a) Perubahan dalam lingkungan operasi

b) Personel baru

c) Sistem informasi yang baru atau dimodifikasi d) Pertumbuhan yang cepat

e) Teknologi baru

f) Lini, produk, atau aktivitas baru g) Restrukturisasi perusahaan h) Operasi di luar negeri i) Pernyataan akuntansi

dilaksanakan. Aktivitas pengendalian membantu memastikan bahwa tindakan yang diperlukan berkenaan dengan resiko telah diambil untuk pencapaian tujuan entitas. Aktivitas pengendalian memiliki berbagai tujuan dan diaplikasikan pada berbagai tingkatan organisasional dan fungsional. Aktivitas pengendalian yang relevan dengan audit laporan keuangan dapat dikategorikan dalam berbagai cara, yaitu :

a) Pemisahan tugas

b) Pengendalian pemrosesan informasi (1) Pengendalian umum

(2) Pengendalian aplikasi c) Pengendalian fisik

d) Review kinerja

4) Informasi dan Komunikasi (Information and Communication) yang merupakan pengidentifikasian, penangkapan, dan pertukaran informasi dalam suatu bentuk dan kerangka waktu yang membuat orang mampu melaksanakan tanggung jawabnya.

5) Pemantauan (Monitoring) yang merupakan suatu proses yang menilai kualitas kinerja pengendalian intern pada suatu waktu. Pemantauan melibatkan penilaian rancangan dan pengoperasian pengendalian dengan dasar waktu dan mengambil tindakan perbaikan yang diperlukan.

Sumber: Amin Widjaja Tunggal (2008:79) Gambar 2.1

Model Pengendalian Intern COSO

Pengendalian intern dapat juga disebut sebagai struktur pengendalian intern yang meliputi organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, memeriksa ketelitian dan dapat dipercayanya data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen. Menurut tujuannya, sistem pengendalian intern tersebut dapat dibagi menjadi dua macam yaitu sistem pengendalian akuntansi (internal accounting

control), yang meliputi struktur organisasi, metode dan ukuran-ukuran yang

dikoordinasikan terutama untuk mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.

Dari definisi di atas, kita dapat mengetahui bahwa tujuan pemeriksaan yang dilakukan internal auditor adalah untuk membantu semua anggota manajemen dalam melaksanakan tanggung jawab mereka secara efektif dengan memberikan analisis penilaian, rekomendasi dan komentar yang objektif mengenai aktivitas masing-masing bagian dari perusahaan yang diperiksa oleh internal auditor.

2. Fungsi dan Kedudukan Internal Auditor

Penerapan fungsi internal auditor dalam perusahaan tidaklah selalu sama. Secara umum fungsi internal auditor di dalam perusahaan adalah untuk mengawasi dan menjamin pelaksanaan kegiatan usaha agar sesuai dengan ketentuan-ketentuan yang telah ditetapkan dalam perusahaan. Karena fungsi internal auditor adalah bagian dari aktivitas pengawasan/pemantauan maka auditor independen harus cukup memahami fungsi itu untuk mengidentifikasi aktivitas internal auditor yang relevan dengan perencanaan audit.

Internal Auditor sebagai staf pimpinan perusahaan, yang khusus menangani masalah internal audit harus dapat bertugas dengan baik, sehingga peranannya dalam menunjang keberhasilan struktur pengawasan intern dapat berlangsung dengan optimal.

Fungsi audit internal menurut Mulyadi (2002:211) adalah:

a. Fungsi audit intern adalah menyelidiki dan menilai pengendalian intern dan efisiensi pelaksanaan berbagai unit organisasi. Dengan demikian fungsi audit intern merupakan bentuk pengendalian yang fungsinya adalah untuk mengukur dan menilai efektivitas unsur-unsur pengendalian intern yang lain.

b. Fungsi audit intern merupakan kegiatan penilaian bebas, yang terdapat dalam organisasi, yang dilakukan dengan cara memeriksa akuntansi, keuangan dan kegiatan lain, untuk memberikan jasa bagi manajemen dalam melaksanakan tanggung jawab mereka. Dengan cara menyajikan analisis, penilaian, rekomendasi dan komentar-komentar penting terhadap kegiatan manajemen, auditor intern menyediakan jasa tersebut. Audit intern berhubungan dengan semua tahap kegiatan perusahaan, sehingga tidak hanya terbatas pada audit sebagai catatan akuntansi.

Kedudukan internal auditor dalam suatu struktur organisasi perusahaan yang satu dengan yang lain belum tentu sama. Karena hal ini bergantung pada situasi dan kondisi perusahaan serta tujuan yang hendak dicapai dalam pembentukan bagian audit internal. Kedudukan ataupun status internal auditor dalam suatu struktur organisasi mempunyai pengaruh terhadap luasnya kegiatan, peranan serta tingkat kebebasan di dalam menjalankan tugasnya sebagai auditor.

internal auditor untuk mengembangkan sikap independennya terhadap bagian-bagian lain yang harus diperiksanya. Kebebasan yang dimaksudkan di sini adalah dapat memasuki setiap jenjang manajemen yang sedang diperiksa.

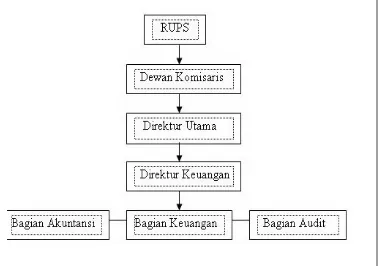

Menurut Sukrisno Agoes, ada empat alternatif kedudukan, yaitu 1) Bagian Internal Audit dibawah Direktur Keuangan

Sumber: Sukrisno Agoes (2004:243)

Gambar 2.2

Internal Audit Dibawah Direktur Keuangan

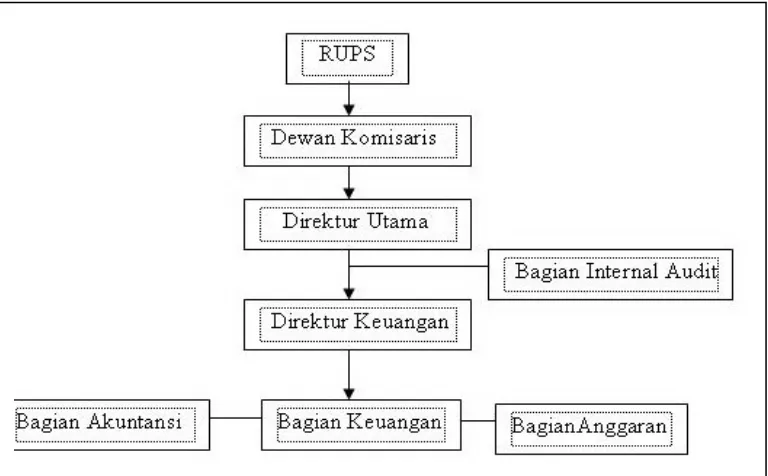

2) Bagian Internal Audit merupakan Staff Direktur Utama

d) Bagian Internal Audit merupakan Staff Direktur Utama

Sumber: Sukrisno Agoes (2004:244)

Gambar 2.3

Internal Audit merupakan Staff Direktur Utama

Dari gambar tersebut terlihat bahwa kedudukan bagian audit internal adalah merupakan Staff Direktur Utama. Dalam hal ini audit internal mempunyai tingkat independensi yang tinggi, karena audit internal dapat melakukan pemeriksaan ke seluruh bagian kecuali pimpinan perusahaan atau direktur utama. Kelemahan fungsi ini, dimana Direktur Utama mempunyai tugas yang banyak sehingga Direktur Utama tidak dapat mempelajari hasil audit internal secara mendalam, sehingga tindakan perbaikan yang diperoleh tidak segera diambil

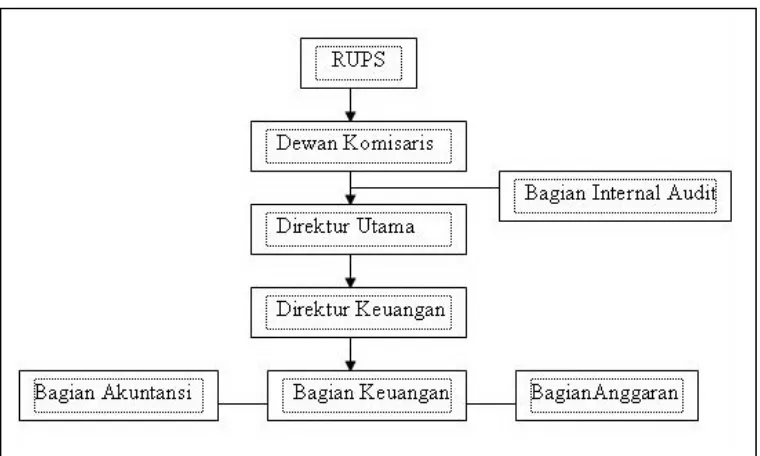

Sumber: Sukrisno Agoes (2004:245)

Gambar 2.4

Internal Audit merupakan Staff Dewan Komisaris

Pada gambar ini terlihat bahwa bagian audit internal berfungsi sebagai staff bagian Dewan Komisaris dan posisinya berada diatas Direktur Utama. Status ini memberikan tingkat independensinya yang tinggi sekali, para anggota Dewan Komisaris tidak setiap saat bisa ditemui. Mereka juga kurang menguasai masalah operasi sehari-hari sehingga tidak dapat dengan cepat mengambil tindakan atau saran-saran yang diajukan oleh auditor internal untuk pencegahan atau perbaikan, selain itu karena tugas Dewan Komisaris sangat banyak sehingga laporan yang diberikan oleh auditor internal tidak dapat dengan segera dipelajari.

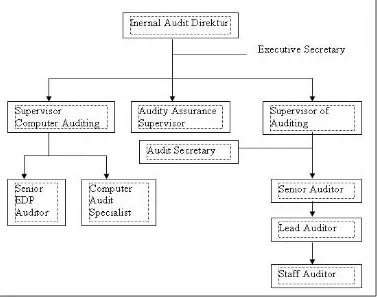

Sumber: Sukrisno Agoes (2004:246)

Gambar 2.5

Internal Audit dipimpin oleh seorang Internal Audit Direktur

suatu lokasi audit. Kelemahan pada struktur ini adalah ketika Direktur Internal Audit tidak dapat mengelola departemen audit intern dengan baik, sehingga pekerjaan audit tidak dapat memenuhi tujuan umum dan tanggung jawab yang telah disetujui manajemen.

3. Ruang Lingkup Audit Internal

Ruang lingkup audit internal pada mulanya tertuju pada pemeriksaan data akuntansi yang dikenal dengan financial audit atau pemeriksaan keuangan. Sejalan dengan perkembangan ilmu pengetahuan dan disertai kebutuhan akan informasi oleh manajemen untuk pengambilan keputusan atas semua kegiatan organisasi perusahaan maka timbullah management audit atau pemeriksaan manajemen.

a. Pemeriksaan Keuangan ( Financial Audit )

Pemeriksaan keuangan mencakup pengujian dan penilaian secara independent dan objektif terhadap tingkat kewajiban untuk kecermatan data keuangan atau administrasi untuk memberikan jaminan atas keamanan harta perusahaan dengan mengevaluasi kelayakan dari internal control yang ditentukan.

b. Pemeriksaan Manajemen ( Management Audit )

untuk meningkatkan kemampuan perusahaan dengan cara perbaikan terhadap pelaksanaan fungsi manajemen dan pencapaian rencana strategis yang telah ditetapkan oleh pimpinan perusahaan.

4. Tanggung Jawab Internal Auditor

Tanggung jawab internal auditor dalam perusahaan tergantung pada status dan kedudukannya di dalam struktur organisasi. Wewenang yang berhubungan dengan tanggung jawab tersebut harus memberikan akses penuh kepada internal auditor tersebut untuk berurusan dengan kekayaan dan karyawan perusahaan yang relevan dengan pokok masalah yang dihadapi.

Tanggung jawab Auditor menurut Hiro Tugiman (1997:53) antara lain: a) merencanakan dan melaksanakan tugas pemeriksaan, yang harus disetujui dan

ditinjau atau direview oleh pengawas,

b) pemeriksa internal haruslah mengumpulkan, menganalisis, menginterpretasi, dan membuktikan kebenaran informasi untuk mendukung hasil pemeriksaan, c) auditor internal harus melaporkan hasil pemeriksaan yang dilakukannya, d) auditor internal harus terus meninjau dan melakukan tindak lanjut (follow up)

untuk memastikan bahwa terhadap temuan pemeriksaan yang dilaporkan telah dilakukan tindakan yang tepat.

Tanggung jawab yang dipikul oleh audit internal menurut Bambang Hartadi (2000:37-38) adalah:

1) memberi pendapat efisiensi atau kelayakan prosedur, 2) mengembangkan atau memperbaiki prosedur,

3) menilai personalia,

4) ide-ide seperti pembuatan standard/pembuatan metode yang baik, b. Verifikasi dan analisis data, yang menyangkut:

1) penelahaan data yang menghasilkan sistem akuntansi guna membuktikan bahwa laporan yang dihasilkan adalah benar,

2) membuat analisis-analisis lebih lanjut untuk mencari dasar/membantu penyimpulan-penyimpulannya,

c. Verifikasi kelayakan, yaitu untuk menentukan:

1) prosedur akuntansi atau kebijakan lainnya yang telah dilakukan, 2) Prosedur operasi/kegiatan yang telah diikuti,

3) Peraturan-peraturan pemerintah telah dilaksanakan,

4) Kewajiban-kewajiban yang bersangkutan dengan kontrak telah berjalan/dipatuhi,

d. Fungsi perlindungan

1) Menghindari dan menemukan penggelapan, ketidakjujuran atau kecurangan,

2) Memeriksa semua kelayakan perusahaan, 3) Meneliti transaksi dengan pihak luar,

f. Jasa-jasa lainnya, termasuk penyelidikan khusus dan membantu dengan pihak luar seperti, Kantor Akuntan Publik (yang memeriksa laporan keuangan secara periodik), atau konsultan lainnya dan yang berkepentingan dengan data kegiatan-kegiatan perusahaan.

Disamping tanggung jawab lainnya yang juga merupakan peran internal auditor yaitu menyediakan jasa analisis dan eveluasi, Internal auditor juga memberi keyakinan dan rekomendasi, dan informasi lain kepada manajemen dan Dewan Komisaris serta pihak lain yang setara wewenang dan tanggung jawabnya.

5. Standar Audit Interal

Institute of Internal Auditors (IIA) mendefinisikan pernyataan standar audit

dalam Standards for the Professional Practice of Internal Auditing (SPPIA). Standar yang diimplementasikan per 1 Januari 2002 berisi pokok-pokok sebagai berikut :

1. Independensi

Internal auditor menempatkan independensi pada tingkat yang paling tinggi. Independensi memungkinkan internal auditor untuk membuat keputusan yang tidak bias dalam memberikan jasa kepada entitas. Tentu saja, karena internal auditor merupakan karyawan penuh waktu dari entitas yang diaudit, maka internal auditor tidak memiliki independensi setajam yang dimiliki auditor eksternal. Independensi internal auditor diperoleh melalui:

status organisasi departemen audit internal harus memadai untuk memungkinkan terlaksananya tanggung jawab audit,

o obyektivitas

Para internal auditor harus obyektif dalam melaksanakan audit. Penugasan internal auditor harus mencegah terjadinya konflik kepentingan, baik potensial maupun aktual.

2. Kemampuan Profesional

Agar dapat mempertanggung jawabkan dengan benar, seorang profesional harus memiliki tingkat kemampuan teknis yang tinggi. Sesuai dengan standar IIA, kemampuan teknis meliputi : pengetahuan, keterampilan, disiplin ilmu, supervisi, hubungan dan komunikasi antar karyawan, pendidikan yang berkelanjutan, serta keahlian profesional.

3. Ruang Lingkup Pekerjaan

Standar ruang lingkup pekerjaan audit memberikan pedoman kepada internal auditor untuk melakukan audit keuangan, audit ketaatan, atau audit operasional. Standar tertentu berkaitan dengan reliabilitas dan integritas informasi; ketaatan terhadap kebijakan, perencanaan, prosedur, hukum, dan peraturan; perlindungan aktiva; penggunaan sumber daya yang efisien dan ekonomis; serta pencapaian tujuan dan sasaran yang telah ditetapkan untuk operasi atau program.

Standar pekerjaan audit memberikan pedoman tentang struktur audit secara keseluruhan, yang meliputi bidang-bidang perencanaan audit, pemeriksaan dan evaluasi informasi, komunikasi hasil, dan tindak lanjut penugasan.

5. Manajemen Departemen Audit Internal

Direktur audit internal harus mengelola dengan benar departemen audit internal. Direktur audit internal bertanggung jawab menentukan pelaksanaan pekerjaan audit telah mencapai tujuan umum dan tanggung jawab sebagaimana ditetapkan oleh manajemen dan dewan direksi, sumber daya di departemen audit internal telah dikelola secara efisien dan efektif, pekerjaan audit yang dilakukan sesuai dengan Standards for the Professional Practice of Internal Auditing.

6. Laporan Audit Internal

Laporan internal auditor merupakan sarana pertanggung jawaban internal auditor atas penugasan pemeriksaan oleh pimpinan. Menurut Hiro Tugiman (1997:68) laporan internal auditor antara lain :

1. laporan tertulis yang ditandatangani haruslah dikeluarkan setelah pengujian terhadap pemeriksaan (audit examination) selesai dilakukan. Laporan sementara dapat dibuat secara tertulis atau lisan dan diserahkan secara formal atau informal,

2. internal auditor harus terlebih dahulu mendiskusikan berbagai kesimpulan dan rekomendasi dengan tingkat manajemen yang tepat, sebelum mengeluarkan laporan akhir,

3. suatu laporan haruslah objektif, jelas, singkat, konstruktif dan tepat waktu, 4. laporan haruslah mengemukakan tentang maksud, lingkup, dan hasil

pelaksanaan pemeriksaan; dan bila dipandang perlu, laporan harus pula berisikan pernyataan tentang pendapat auditor,

5. laporan-laporan dapat mencantumkan berbagai rekomendasi bagi berbagai perkembangan yang munkin dicapai, pengakuan terhadap kegiatan yang dilaksanakan secara meluas dan tindakan korektif,

6. pandangan dari pihak yang diperiksa tentang berbagai kesimpulan atau rekomendasi dapat pula dicantumkan dalam laporan pemeriksaan,

dikeluarkan, dan menentukan kepada siapa laporan tersebut akan disampaikan.

Hasil akhir dari suatu audit intern adalah berupa laporan yang ditujukan kepada pimpinan perusahaan. Laporan dari bagian audit internal merupakan suatu alat komunikasi yang didalamnya terdapat tujuan yang dimulai dari penugasan, luas pemeriksaan, batasan yang dibuat dan juga saran atau rekomendasi kepada pimpinan perusahaan. Di samping itu laporan menjadi penting karena dapat dijadikan referensi berharga mengenai pekerjaan pemeriksaan untuk pemeriksaan selanjutnya di masa yang akan datang.

Menurut Agoes Sukrisno (2004:236), internal audit department harus menyampaikan laporan yang objective, clear (jelas), concise (singkat tetapi padat), constructive (membangun), dan timely (cepat waktu).

Temuan audit yang disampaikan dengan baik dalam laporan audit internal akan memberitahukan manajemen mengenai kelemahan dalam pengendalian intern yang bila dibiarkan dapat menimbulkan terjadinya kecurangan yang merugikan perusahaan. Selain itu rekomendasi yang disampaikan audit internal akan membantu manajemen dalam mengambil tindakan-tindakan perbaikan sehingga kemungkinan terjadinya kecurangan dan kesalahan bisa diperkecil.

B. Tinjauan Penelitian Terdahulu

Berikut tabel dalam Tinjauan Penelitian Terdahulu : Nama

Mahasiswa

Judul Penelitian Perumusan Masalah Hasil Penelitian

Uliasi

1. Apakah kedudukan dan

fungsi Internal Auditor sudah efektif dalam berperan dalam pengawasan

operasional persahaan?

2. Apakah kendala yang

dihadapi sehingga

alas an kurang sesuai dengan keadaan

melaksanakan

1. Apakah internal auditor pada PT Socfin

2. Apakah penerapan sistem manajemen mutu di perusahaan telah sesuai dengan standar internasional manajemen mutu? 3. Apakah internal auditor

sesuai kedudukannya

C. Kerangka Konseptual

Kerangka konseptual akan mempermudah dalam pemahaman alur skripsi yang dapat dilihat pada gambar berikut:

Internal Auditor

Internal Auditor

Gambar 2.6 Kerangka Konseptual

Dalam hal pencapaian tujuan perusahaan, maka pihak manajemen membutuhkan suatu bagian dalam perusahaan yang disebut dengan internal auditor. Pihak manajemen memerlukan internal auditor dalam membantu tugas-tugas menajemen yaitu untuk melakukan pengawasan dengan menelaah dan mempelajari kegiatan-kegiatan perusahaan baik di Kantor Cabang maupun di Kantor Pusat serta memberikan penilaian bebas terhadap pihak yang diperiksa.

Dengan adanya internal auditor diharapkan dapat membantu tugas-tugas manajemen dalam melakukan pengawasan agar kecurangan atau kesalahan yang ada dalam perusahaan dapat diidentifikasi dan dihindari melalui hasil temuan

Kantor Pusat Dewan Komisaris PT Buana Finance

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian berbentuk deskriptif, yaitu penelitian yang dilakukan untuk menguraikan sifat-sifat dan karakteristik dari suatu objek penelitian.

B. Jenis Data

Jenis data yang dikumpulkan terdiri dari : 1. Data Primer

Data yang diperoleh dari objek penelitian yang masih perlu diolah agar dapat dipergunakan dalam penelitian. Data Primer yang dipakai penulis adalah hasil wawancara atau keterangan-keterangan yang dikumpulkan dari pegawai perusahaan.

2. Data Sekunder

Data yang bersumber dari perusahaan sebagai objek penelitian yang sudah diolah dan terdokumentasi seperti struktur organisasi, sejarah singkat perusahaan, dan lain sebagainya.

C. Teknik Pengumpulan Data

1. Observasi, dengan melihat dokumen yang ada di perusahaan terhadap kegiatan yang berhubungan dengan internal auditor

2. Wawancara, yaitu dengan melakukan tanya jawab dan diskusi secara langsung dengan bagian Internal Auditor Perusahaan

3. Dokumentasi, yaitu dengan melakukan pencatatan dan fotocopy terhadap dokumen-dokumen perusahaan yang mendukung keperluan penelitian.

D. Metode Analisis Data

Analisa yang dilakukan dengan menggunakan metode deskriptif yaitu suatu metode penganalisaan data dimana data dikumpulkan, disusun, diinterpretasikan, dianalisis sehingga memberikan keterangan bagi pemecahan masalah yang dihadapi.

E. Lokasi dan Jadwal Penelitian

Jadwal penelitian yang direncanakan sebagai berikut :

Jadwal Penelitian Maret April Mei Juni Juli Penyelesaian proposal

Pencarian data proposal Pengajuan proposal

Penyerahan proposal kepada dosen pembimbing

Bimbingan dan perbaikan proposal Seminar proposal

Pengumpulan data Pengolahan data Analisis data

BAB IV

HASIL PENELITIAN

A. Data Penelitian

1. Sejarah Singkat Perusahaan

PT Buana Finance Tbk. berawal dari pendirian PT BBL Leasing Indonesia pada tanggal 7 Juni 1982 yang merupakan usaha patungan antara Bangkok Bank Ltd. dan PT Dharmala Sakti Sejahtera dengan modal disetor sejumlah Rp 1,8 milyar. Perusahaan memperoleh izin operasi di bidang sewa guna usaha dan pada tahun itu mengubah nama menjadi PT BBL Dharmala Leasing.

Tahun 1989, Perusahaan berubah menjadi PT BBL Dharmala Finance sehubungan dengan ekspansi usaha menjadi perusahaan pembiayaan dengan izin operasi di bidang sewa guna usaha, modal ventura, anjak piutang, kartu kredit, dan pembiayaan konsumen. Di tahun yang sama, Perusahaan menerbitkan obligasi pertamanya senilai Rp 10 milyar.

Sebagai dampak krisis moneter Asia pada tahun 1997-1998, Perusahaan menghadapi masa konsolidasi dengan fokus negosiasi pelaksanaan restrukturisasi hutang dengan para kreditur asing sepanjang tahun 1999- 2003. Dalam periode ini telah terjadi dua kali perubahan kepemilikan saham inti, sehingga Perusahaan mengubah namanya menjadi PT BBL Danatama Finance Tbk. Pada tahun 2001, lalu menjadi PT Bina Danatama Finance Tbk. pada tahun 2003.

Pada bulan Agustus 2003 Perusahaan akhirnya berhasil mencapai

kesepakatan restrukturisasi hutang, yang kemudian berlaku efektif pada bulan Februari 2004. Salah satu hasil restrukturisasi adalah konversi debt-to-equity dan penerbitan waran, dimana Perusahaan mengalihkan 60% sahamnya kepada konsorsium kreditur asing tersebut, sehingga meningkatkan modal disetor sebesar Rp 276,75 milyar. Pada tanggal 31 Desember 2008, Perusahaan telah menyelesaikan dan melunasi seluruh kewajibannya sesuai jadwal restrukturisasi yang disepakati.

Pada bulan Februari 2005, PT Sari Dasa Karsa (SDK) pemegang saham pendiri PT Bank Buana Indonesia Tbk., mengambil alih seluruh saham dan sebagian besar waran Perusahaan yang sebelumnya dimiliki oleh pihak kreditur. Setelah proses penawaran tender kepada pemegang saham publik dan konversi waran, kepemilikan SDK meningkat menjadi 67,5% pada akhir tahun 2005 dan selanjutnya menjadi 67,6% setelah melakukan pembelian saham melalui Bursa Efek Indonesia pada tanggal 3 Juli 2007.

Perusahaan berubah nama menjadi PT Buana Finance Tbk., terhitung sejak tanggal 3 Oktober 2005 yang keputusannya diaktakan dalam akta No. 30 tanggal 22 April 2009 dari Notaris Fathiah Helmi, S.H. Akta notaris ini telah mendapat persetujuan dari Menteri Kehakiman dan Hak Asasi Manusia dalam Surat Keputusan No. C.28319HT.01.04.TH.2005 tanggal 14 Oktober 2005, dan memfokuskan usahanya di bidang sewa guna usaha dan pembiayaan konsumen.

Pada akhir tahun 2008, aset Perusahaan telah mencapai Rp 1,75 trilyun dengan jumlah modal mencapai Rp 866,7 milyar. Dan pada akhir tahun 2009, aset Perusahaan telah mencapai Rp 1,37 trilyun dengan jumlah modal mencapai Rp 873,4 milyar.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, yang terakhir disetujui dalam Rapat Umum Pemegang Saham Luar Biasa tangga l 22 April 2009 antara lain mengenai perubahan modal ditempatkan dan disetor penuh dan komposisi pemegang saham, yang keputusannya diaktakan dalam Akta No. 30 tanggal 22 April 2009 dari Notaris Fathiah Helmi, S.H. Akta notaris ini telah dilaporkan dan diterima oleh Menteri Hukum dan Hak Asasi Manusia dalam Surat No. AHU-0053440.AH.01.09.Tahun 2009 tanggal 19 Agustus 2009.

Kantor Pusat terletak di Jakarta dan pada saat ini Perusahaan memiliki 21 cabang yaitu di Jakarta, Surabaya, Semarang, Tangerang, Medan (2), Pekanbaru (2), Jambi, Palembang, Lampung, Makassar, Balikpapan, Banjarmasin, Manado, Samarinda, Denpasar, Serpong, Bekasi, Pontianak dan Palangkaraya.

Perusahaan memperoleh izin usaha sebagai lembaga keuangan yang diberikan oleh Menteri Keuangan Republik Indonesia dalam Surat Keputusan No. KEP-049/KM.11/1982 tanggal 19 Oktober 1982.

Sesuai Keputusan Menteri Keuangan, maka Perusahaan memiliki ijin usaha di bidang :

a. Sewa Guna Usaha

Sewa guna usaha dapat dilakukan dalam bentuk pembiayaan pengadaan barang modal baik secara financial lease maupun operating lease,

b. Pembiayaan Konsumen

Yaitu pembiayaan untuk pengadaan barang dalam bentuk penyediaan dana bagi konsumen berdasarkan kebutuhan konsumen yang pembayarannya dilakukan secara berkala,

c. Anjak Piutang

Yaitu pembiayaan dalam bentuk pembelian atau pengalihan piutang dari transaksi perdagangan, atau penatausahaan penjualan kredit serta penagihan piutang perusahaan klien,

d. Kartu Kredit

Yaitu penerbitan kartu kredit yang dapat dimanfaatkan oleh pemegangnya untuk pembelian barang dan/atau jasa.

2 Visi, Misi dan Nilai-Nilai Perusahaan a. Visi

Visi perusahaan adalah Menjadi perusahaan jasa keuangan yang paling diminati untuk penyediaan layanan solusi keuangan yang inovatif, dan menjadi tolak ukur bagi industri.

b. Misi

Misi perusahaan antara lain sebagai berikut :

1) menciptakan hubungan jangka panjang yang saling menguntungkan dengan para pelanggan, pemasok, dan kreditur bereputasi baik dan terpercaya,

2) menyediakan berbagai produk dan jasa keuangan yang inovatif, bersaing dan memiliki nilai tambah tinggi, didukung oleh sistem dan teknologi terkini dan handal,

3) mengoptimalkan semua sumber daya yang tersedia untuk memperkokoh bisnis kami,

4) memberikan keuntungan terbaik kepada para penanam modal,

5) menciptakan lingkungan kerja yang sangat baik untuk mengembangkan potensi karyawan,

6) menjalankan bisnis-bisnis kami sesuai dengan Tata Kelola Perusahaan Terbaik dan Praktik Profesi Terbaik.

c. Nilai-Nilai Perusahaan

2) bertujuan mencapai kesempurnaan, 3) semangat melayani,

4) kerjasama tim, 5) integritas

3. Struktur Organisasi Perusahaan

Dalam setiap badan usaha baik usaha pemerintah maupun badan usaha yang mempunyai volume kerja yang banyak, mempunyai struktur organisasi untuk dapat menunjukkan pembagian tugas dan batas tanggung jawab dari masing-masing bagian.

Struktur Organisasi adalah susunan dari setiap jabatan dan hubungan antar jabatan dalam organisasi. Struktur Organisasi merupakan suatu kerangka atau bagan yang menggambarkan jaringan hubungan kerja yang bersifat formal yang menunjukkan kedudukan dan jabatan secara hierarki. Dengan adanya struktur organisasi, maka setiap posisi akan mengetahui dengan jelas sampai dimana kegiatan yag harus dilaksanakan, batas-batas yang ada pada setiap pegawai serta rentangan kekuasaan yang dimiliki.

Struktur Organisasi Perusahaan merupakan suatu faktor atau kunci utama yang turut mempengaruhi tingkat keberhasilan suatu perusahaan dalam mencapai suatu tujuan yang sudah ditetapkan. Struktur Organisasi yang baik merupakan pengawasan terhadap organisasi dan merupakan salah satu syarat baik tidaknya sistem pertanggungjawaban yang diterapkan dalam suatu perusahaan.

Dari struktur organisasi tersebut, maka tugas pokok, wewenang, dan tanggung jawab masing-masing fungsi adalah:

a. RUPS (Rapat Umum Pemegang Saham)

RUPS merupakan komponen utama dalam struktur Perusahaan. Wewenang RUPS adalah:

1) mengangkat dan memberhentikan anggota Dewan Komisaris dan Direksi,

2) menetapkan alokasi penggunaan laba perusahaan,

3) mengevaluasi pencapaian kinerja Dewan Komisaris dan Direksi, 4) menetapkan akuntan public,

5) melakukan pengesahan terhadap peritungan tahunan b. Dewan Komisaris

Dewan Komisaris terdiri dari 3 orang anggota, dengan salah satu anggota sebagai Komisaris Independen. Anggota Dewan Komisaris dinominasikan dan dipilih oleh pemegang saham melalui mekanisme RUPS.

Wewenang dan tanggung jawab Dewan Komisaris adalah:

1) memberhentikan dan/atau mengganti anggota Dewan Komisaris sewaktu-waktu sebelum berakhirnya masa jabatan melalui mekanisme RUPS,

2) melakukan pengawasan atas kebijakan Direksi dalam menjalankan kegiatan usaha perusahaan,

5) memberikan nasihat kepada Direksi tentang hal-hal yang berkaitan dengan pengelolaan Perusahaan. Dan dalam pelaksanaan tugas nya, Dewan Komisaris bertanggung jawab kepada RUPS

c. Dewan Direksi

Dewan Direksi Perusahaan terdiri dari 3 orang anggota, termasuk Direktur Utama. Dewan Direksi dicalonkan dan dipilih oleh pemegang saham melalui mekanisme RUPS.

Tugas dan tanggung jawab Dewan Direksi:

1) memimpin dan mengelola Perusahaan, guna mencapai maksud dan tujuan perusahaan,

2) menerapkan prinsip-prinsip Tata Kelola Perusahaan yang baik, demi kepentingan stakeholders, sesuai dengan standar etika dan profesionalisme yang tinggi

Tugas dan wewenang Direksi mengacu pada peraturan yang berlaku dan dituangkan sepenuhnya dalam Anggaran Dasar Perusahaan.

d. Komite Audit

Komite Audit dibentuk berdasarkan Surat Keputusan Dewan Komisaris No. Kep/Kom/01/BDF/V/05 tanggal 18 Mei 2005 dalam rangka memenuhi Surat Keputusan Ketua BAPEPAM No. Kep/29/PM/2004 tanggal 24 September 2004.

Tugas dan tangung jawab Komite audit adalah:

1) melakukan penelaahan atas laporan keuangan perusahaan atau informasi keuangan lainnya yang dikeluarkan oleh perusahaan,

2) melakukan penelaahan atas ketaatan perusahaan terhadap peraturan perundangan, baik dibidang Pasar Modal maupun peraturan lain yang berhubungan dengan kegiatan perusahaan,

3) melakukan penelaahan atas pemeriksaan yang dilakukan oleh Internal Audit, dan jika diperlukan dapat memberikan masukan kepada Direksi, 4) Melakukan penelaahan atas proses kerja perusahaan agar tetap

mematuhi kebijakan dan prosedur yang berlaku,

5) melakukan penelaahan atas pelaksanaan manajemen risiko oleh Perusahaan dan memberikan laporan kepada Komisaris mengenai berbagai risiko yang dihadapi perusahaan,

6) memberikan usulan mengenai pengangkatan dan pemberhentian Eksternal Auditor independen yang bertugas melakukan audit terhadap Perusahaan.

Dalam menjalankan tugasnya, Komite Audit memiliki kewenangan untuk mengakses secara penuh, bebas dan tidak terbatas terhadap catatan, karyawan, dana, asset serta sumber daya perusahaan lainnya yang berkaitan dengan pelaksanaan tugasnya. Dalam melaksanakan kewenangan tersebut, Komite Audit wajib bekerja sama dengan Internal Audit.

e. Internal Audit

1) General and Complience Audit Departement

Bertugas melakukan pemeriksaan atas kepatuhan Perusahaan terhadap kebijakan, prosedur, standar, hukum atau peraturan pemerintah yang berlaku, termasuk melakukan pemeriksaan terhadap kelayakan transaksi keuangan dan pencatatan nya.

2) Information Technology Audit Departement

Bertugas melakukan evaluasi terhadap keakuratan, efektifitas, dan efisiensi sistem teknologi informasi baik yang berada dalam tahap implementasi maupun dalam tahap pengembangan serta kelayakan atas sistem informasi yang digunakan

3) Special Investigation Audit Departement

Bertugas melakukan pemeriksaan untuk mendeteksi dan atau mencegah berbagai jenis kecurangan yang dilakukan oleh karyawan.

f. Sekretaris Perusahaan

Tugas dan tanggungjawab Sekretaris Perusahaan antara lain :

1) mengikuti perkembangan Pasar Modal khususnya peraturan yang berlaku di Pasar Modal, dan memberi masukan kepada Direksi untuk mematuhi ketentuan Pasar Modal yang berlaku,

2) memberikan informasi yang dibutuhkan oleh Publik yang berkaitan dengan kondisi Perusahaan,

kepemilikan saham, hubungan bisnis dan peranan lain yang menimbulkan benturan kepentingan dengan perusahaan tercatat,

4) melakukan koordinasi pelaksanaan Rapat Dewan Direksi dan Rapat Dewan Komisaris, serta membuat risalah rapat,

5) melakukan koordinasi penyelenggaraan RUPS

4. Ruang Lingkup Internal Audit

Ruang lingkup pemeriksaan yang dilakukan Internal Audit meliputi : a) Financial Audit

Melakukan pemeriksaan dan evaluasi atas kewajaran transaksi/penyajian laporan keuangan secara keseluruhan dibandingkan dengan standar akuntansi keuangan yang berlaku umum yang ditujukan untuk mengurangi resiko pengambilan keputusan oleh stakeholders.

b) Operational Audit

Melakukan pemeriksaan yang menyeluruh atas suatu keseluruhan unit kerja untuk menilai efisiensi dan efektifitas kegiatan operasional unit kerja.

c) Compliance Audit

5. Laporan Internal Auditor

Laporan hasil audit yang dikeluarkan internal auditor merupakan hasil akhir dari tahapan audit. Laporan yang diberikan haruslah objektif, independen dan berdasarkan kondisi atau fakta-fakta yang sebenarnya dalam perusahaan.

Perencanaan, pelaksanaan serta pemantauan atas hasil audit memiliki cakupan sebagai berikut :

a) memberikan informasi secara obyektif atas hasil kegiatan pemeriksaan audit yang dilakukan secara berkala maupun sewaktu-waktu,

b) melakukan analisa di bidang keuangan, akuntansi, operasional dan kegiatan lainnya,

c) mengidentifikasi segala kemungkinan untuk memperbaiki dan meningkatkan efisiensi penggunaan sember daya dan dana,

d) melakukan pemeriksaan khusus (investigasi) terhadap pelanggaran/penyimpangan yang berindikasi fraud,

e) melakukan pemantauan atas tindak lanjut temuan hasil audit.

temuan-temuan audit tersebut berupa penyempurnaan terhadap ketentuan internal yang berlaku dan pemberian sanksi kepada karyawan yang terlibat.

Dalam melakukan pemeriksaan, Komite Audit berpedoman kepada Peraturan Bapepam IX.I.5 lampiran Keputusan Ketua Bapepam No Kep. 29/PM/2004 tentang Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit.

Tugas pokok Komite Audit pada prinsipnya adalah membantu Dewan Komisaris dalam melakukan pengawasan atas kinerja perusahaan. Pengawasan meliputi pengawasan internal dalam pengelolaan Perusahaan, maupun pengawasan eksternal terkait dengan ketaatan Perusahaan terhadap hukum dan peraturan yang berlaku.

Selain itu, Komite Audit juga bertugas untuk menelaah laporan internal audit dan eksternal audit, menelaah laporan keuangan Perusahaan, serta pengelolaan risiko. Dalam menjalankan tugasnya Komite Audit dapat memberikan masukan dan rekomendasi atas evaluasi pelaksanaan audit.

Seluruh anggota Komite Audit merupakan pihak independen, dengan Ketua Komite Audit merangkap sebagai Komisaris Independen.

Sepanjang tahun 2009, Komite Audit telah melakukan hal-hal sebagai berikut: a. menelaah dan memberikan pendapat atas Laporan Keuangan PT Buana

Finance, tahun 2009 yang diaudit oleh KAP,

b. menelaah dan memberikan pendapat atas Laporan Divisi Internal Audit untuk masa Januari-Desember 2009,

d. melaksanakan rapat maupun diskusi dengan Divisi Internal Audit, untuk menilai efektifitas pelaksanaan fungsi auditor internal,

e. Komite Audit mendiskusikan temuan-temuan yang penting, dan tindak lanjut atas rekomendasi pemeriksaan. Atas temuan-temuan Internal Audit , Komite Audit memastikan pihak manajemen melakukan tindakan yang dianggap perlu untuk menindaklanjuti rekomendasi dari temuan-temuan tersebut,

f. melaksanakan rapat dengan Dewan Direksi untuk memastikan bahwa seluruh faktor risiko yang krusial telah diantisipasi secara layak,

g. mengevaluasi kecukupan dan penerapan seluruh kebijakan manajemen, h. mengevaluasi kepatuhan Direksi terhadap hal-hal yang terkait dengan

setiap transaksi yang memerlukan persetujuan Dewan Komisaris, serta kepatuhan terhadap hukum dan peraturan perundangan yang belaku.

B. Analisis Hasil Penelitian

1. Peranan Internal Auditor dalam Perusahaan

Dalam bab sebelumnya telah diuraikan mengenai peranan internal auditor secara garis besar, dimana peran audit memegang peranan paling besar dalam mendukung tercapainya tujuan perusahaan.

Pemeriksaan yang dilakukan oleh internal auditor bukanlah untuk mencari kesalahan, melainkan apabila dalam pemeriksaan didapati kesalahan, penyimpangan atau hambatan, maka internal auditor harus segera mencari jalan/solusi untuk mengatasinya. Internal auditor diharapkan dapat menjadi rekan sesungguhnya dalam setiap upaya perbaikan yang diajukannya, karena saran tersebut bertujuan untuk meningkatkan efisiensi dan efektifitas setiap bagian.

Pemeriksaan yang dilakukan internal auditor bertujuan untuk merekomendasikan perbaikan yang perlu dengan maksud untuk :

a) Landasan ketaatan terhadap kebijaksanaan manajemen dan menilai apakah kebijaksanaan manajemen cukup memadai,

b) Meningkatkan efisiensi dan efektifitas perusahaan, c) Meningkatkan efektifitas divisi untuk mencapai tujuan d) Menilai kinerja karyawan

e) Mengidentifikasi berbagai kelemahan sistem pengendalian agar tidak terulang lagi di masa mendatang.

Pedoman dan Kode etik yang harus dipegang teguh oleh Internal Auditor pada PT Buana Finance yaitu :

a. bersikap jujur, obyektif, cermat dan sungguh-sungguh dalam melaksanakan tugas,

b. memiliki integritas dan loyalitas tinggi terhadap perusahaan serta divisi internal audit,

c. harus selalu mempertahankan sikap independent dalam semua hal yang berhubungan dengan penugasan Internal Auditor,

d. tidak menerima pemberian dalam bentuk apapun dan dari siapapun, baik langsung maupun tidak langsung yang diduga dapat mengganggu pertimbangan profesional auditor,

e. memelihara dan mempertahankan moral, serta martabat sebagai Internal Auditor,

f. melaksanakan seluruh penugasan dengan menggunakan kompetensi profesional yang dimilikinya,

g. mematuhi sepenuhnya standar profesional intrenal audit, kebijakan perusahaan dan peraturan perundangan,

h. tidak memanfaatkan informasi yang diperoleh untuk kepentingan atau keuntungan pribadi dengan alasan apapun yang diduga dapat menimbulkan kerugian bagi perusahaan,

2. Kedudukan Internal Auditor dalam Perusahaan

Dalam menjalankan kegiatan opoersionalnya, setiap perusahaan mempunyai struktur organisasi, yang menggambarkan kedudukan, pembagian wewenang, tugas dan tanggung jawab setiap bagian yang ada dalam perusahaan.

Kedudukan internal auditor yang berada langsung di bawah Direksi. Dengan demikian, kedudukan internal auditor dalam perusahaan sangat penting bagi Direksi dan Komite Audit.

Internal Audit secara langsung membantu Direksi agar pengendalian internal Perusahaan berjalan sesuai dengan kebijakan dan prosedur yang ditetapkan. Internal Audit bertanggung jawab secara operasional kepada Direktur Utama, namun secara administratif bertanggungjawab kepada Komite Audit. Adanya tanggungjawab ganda tersebut memastikan bahwa Internal Audit memperoleh dukungan penuh maupun akses ke pihak manajemen Perusahaan agar dapat menjalankan pekerjaannya secara efektif.

BAB V

KESIMPULAN DAN SARAN

Setelah melakukan analisis dalam bab sebelumnya, maka akan diperoleh kesimpulan yang merupakan inti dari seluruh pembahasan terhadap permasalahan yang dibuat dalam penulisan ini serta menyampaikan beberapa saran yang perlu atau baik ditujukan untuk PT Buana Finance Medan, maupun pihak luar perusahaan yang bersangkutan yang berkaitan dengan penulisan ini.

A. Kesimpulan

Dalam pelaksanaan pemeriksaan, internal auditor di PT Buana Finance mengacu pada Rencaana Audit Tahunan yang telah disetujui oleh Komite Audit dan Direktur Utama.

Secara operasional Internal auditor betanggung jawab kepada Direktur Utama dan secara administratif Internal Auditor bertanggung jawab kepada Komite Audit.

Kedudukan Internal Auditor pada PT Buana Finance dalam struktur organisasi perusahaan telah mamadai dan cukup independen dari fungsi pengawasan. Dimana dalam struktur organisasi perusahaan dapat dilihat bahwa kedudukan internal auditor berada dibawah Direktur Utama yang secara langsung membantu Direksi agar pengendalian internal Perusahaan berjalan sesuai dengan kebijakan dan prosedur yang telah ditetapkan.

B. Saran

Internal Auditor sebaiknya tetap mengikuti perkembangan yang terjadi di dalam perusahaan dan mampu menentukan pemeriksaan apa saja yang dibutuhkan untuk mampu mengadakan pengawasan secara berkelanjutan dengan selalu memperbaharui program kerja pemeriksaan tahunan yang telah disusun.

Internal auditor sebaiknya terus mengikuti dan memantau setiap kebijakan yang diambil manajemen berkaitan dengan informasi yang dihasilkan bagian audit.

Internal auditor diharapkan dapat lebih meningkatkan kinerjanya dalam melaksanakan audit keuangan dan operasional serta menilai pengendalian, pengelolaan dan pelaksanaannya serta memberikan saran-saran perbaikan bagi pihak manajemen.

DAFTAR PUSTAKA

Agoes, Sukrisno, 2004. Auditing (Pemeriksaan Akuntan), Jilid Kedua, Edisi Ketiga, Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta.

Efendi, Arief. 2006. Perkembangan Profesi Internal Audit Abad 21. Makalah disajikan dalam kuliah umum, Universitas Internasional Batam, Batam 11 Desember.

Boynton, C. William, Raymond N. Jhonson, Walter G. Kell, 2002. Modern Auditing. Alih Bahasa Paul A. Rajoe, Gina Gania, Ichsan Setiyo Budi, Jilid Pertama, Erlangga, Jakarta.

Guy, Dan M., Alderman, C Wayne., Winters, Alan J., Auditing, Edisi Kelima, Jilid Dua, Penerjemah Paul A Rajoe, Ichsan Setiyo Budi, Erlangga, Jakarta.

Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 2004. Buku Petunjuk Teknik Penulisan Proposal Penelitian dan Penulisan Skrips, Fakultas Ekonomi USU, Medan.

Messier, William F. Jr dan Steven M. Glover dan Douglas F. Prawitt, 2005. Auditing & Assurance Sevice A Sistematic Approach, Buku II, Edisi 4, Penerjemah Nuri Hinduan, Salemba Empa, Jakarta.

Mulyadi, 2002. Auditing, Edisi Keenam, Cetakan Pertama, Salemba Empat, Jakarta.

Mulyadi, 2001. Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga, Salemba Empat, Jakarta.

Nazir, Moh, 2005, Metode Penelitian, Ghalia Indonesia, Jakarta.

Tugiman, Hiro, 1997. Standar Profesional Audit Internal, Edisi Kelima, Penerbit Kanisius, Yogyakarta.