UNIVERSITAS SUMATERA UTARA PROGRAM S-1

FAKULTAS EKONOMI DEPARTEMEN AKUNTANSI

SKRIPSI

PERANAN AUDIT INTERNAL SUATU PERUSAHAAN DALAM MENGATASI DAN MENGUNGKAPKAN TERJADINYA PRAKTEK KECURANGAN PADA PT. PELABUHAN INDONESIA I (PERSERO)

MEDAN

OLEH:

NAMA : MAHDANIATY SIREGAR

NIM : 060503039

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini Saya menyatakan bahwa skripsi yang berjudul :

Peranan Audit Internal suatu Perusahaan dalam Mengatasi dan Mengungkapkan Terjadinya Praktek Kecurangan pada PT. (Persero) Pelabuhan Indonesia I Medan

Adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Juni 2010

Yang membuat pernyataan

KATA PENGANTAR

Segala puji dan syukur diucapkan kepada Allah Subhanallahu Wa Ta'ala, karena berkat rahmat, hidayah, dan petunjukNya yang selalu memberikan bimbingan dan kemudahan kepada penulis, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Peranan Audit Internal suatu Perusahaan dalam Mengatasi dan Mengungkapkan Terjadinya Praktek Kecurangan pada PT. (Persero) Pelabuhan Indonesia I Medan”. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Penulis mengucapkan terima kasih kepada semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini baik secara moril maupun materil yaitu :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, Msi., Ak, selaku Ketua Departemen Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak, selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 3. Bapak Dra. Salbiah, M.Si, Ak, selaku dosen pembimbing yang telah

bersedia meluangkan waktu dan memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

Fakultas Ekonomi Departemen Akuntansi yang telah banyak memberi ilmu pengetahuan dan nasihat pada penulis selama masa perkuliahan, serta seluruh Staff dan Pegawai Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

6. Bapak Basuki Widodo, MM. beserta seluruh staff dan pegawai PT. Pelabuhan Indonesia I Medan yang memberikan izin dan data bagi penulis untuk melaksanakan penelitian.

7. Kedua orang tua yang paling saya sayangi dan selalu ingin saya bahagiakan, Ayahanda H. Adham, S.E. dan Ibunda Hj. Raudah Pulungan, S.Pd., yang telah mencurahkan seluruh kasih sayang, cinta, pengorbanan, motivasi, dan doa yang diberikan kepada penulis.

8. Teman-teman saya yang selalu memberikan dukungan dan semangat bagi saya, serta semua pihak yang telah membantu terselesaikannya skripsi ini. Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, untuk itu penulis sangat mengharapkan saran dan kritik yang membangun dalam penulisan di masa yang akan datang. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi pembaca.

Medan, Juni 2010 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui peranan auditor internal pada PT. Pelabuhan Indonesia I Medan dalam mengungkapkan dan mengatasi praktek kecurangan. Apakah auditor memiliki peran yang memadai dalam mengungkapkan dan mengatasi praktek kecurangan pada PT. Pelabuhan Indonesia I Medan atau tidak.

Metode penelitian yang digunakan adalah metode deskriptif, yaitu metode dimana peneliti mengumpulkan data penelitian dan literatur-literatur lainnya dan kemudian menguraikannya secara rinci untuk mengetahui permasalahan penelitian dan mencari penyelesaiannya. Teknik pengumpulan data dilakukan dengan teknik wawancara, dokumentasi, dan menyebarkan kuesioner kepada 11 orang pegawai Satuan Pengawasan Intern (SPI) PT. Pelabuhan Indonesia I Medan. Kuesioner diuji validitas dan reliabilitasnya dengan menggunakan Metode Cronbach’s Alpha.

Hasil dari penelitian ini menunjukkan bahwa auditor internal, atau yang dikenal dengan SPI pada BUMN, memiliki peran yang memadai dalam mengungkapkan dan mengatasi praktek kecurangan pada PT. Pelabuhan Indonesia I Medan.

ABSTRACT

This research purposed to know the role of internal auditor in uncovering and eclipsing fraud practices in PT. Pelabuhan Indonesia I Medan. It’s wanted to know wether the internal auditor has been performed its duties sufficiency or not.

It is used descriptive method which researcher collects data and literatures to describe specifically in order to know the exact problem and solve it. Technique that is used in this research are inquiries, documentation, and spreading questioners to eleven officers of internal auditor in PT. Pelabuhan Indonesia I Medan. The questioners are tested with validity test and reliability test with Cronbach’s Alpha method.

The result showed that the internal auditor, or that’s been known as Intern Investigator Unit (IIU), had the sufficient role in uncovering and eclipsing fraud practices in PT. Pelabuhan Indonesia I Medan.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 9. Latar Belakang Masalah ... 1

10. Perumusan Masalah ... 3

11. Tujuan Penelitian ... 4

12. Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA A. Audit Internal ... 4

1. Pengertian Audit Internal ... 4

2. Fungsi dan Kedudukan Audit Internal ... 6

3. Independensi ... 7

4. Tanggung Jawab dan Kewenangan Audit ... 8

5. Ruang Lingkup Audit ... 9

B. Kecurangan (Fraud) ... 12

1. Pengertain Fraud ... 13

3. Faktor-Faktor Pendorong Terjadinya Fraud ... 15

4. Jenis dan Bentuk Fraud ... 16

5. Pelaku Fraud ... 17

C. Pengungkapan Fraud ... 18

1. Ruang Lingkup Fraud Auditing... 19

2. Pendekatan Auditing ... 21

D. Peranan Audit Internal dalam Upaya Pengungkapan Fraud .... 23

E. Tinjauan Terdahulu ... 24

F. Kerangka Konseptual dan Hipotesis Penelitian ... 24

1. Kerangka Konseptual ... 24

2. Hipotesis Penelitian ... 25

BAB III METODE PENELITIAN A. Jenis Penelitian ... 26

B. Jenis Data dan Sumber Data ... 26

C. Teknik Pengumpulan dan Pengolahan Data ... 27

D. Penyusunan Kuesioner ... 27

E. Pengujian Validitas dan Reliabilitas Instrumen ... 30

F. Model Analisis Data ... 31

G. Jadwal dan Lokasi Penelitian ... 31

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 33

Gambaran Umum PT Pelindo I ... 33

1. Sejarah Perusahaan ... 33

2. Visi dan Misi Perusahaan ... 34

4. Kegiatan Usaha ... 36

5. Penataan dan Pengembangan Pelabuhan ... 39

6. Struktur Organisasi dan Pembagian Tugas ... 42

B. Hasil Penelitian... 59

1. Analisis Hasil Penelititan ... 59

2. Analisis Hasil Kuesioner ... 69

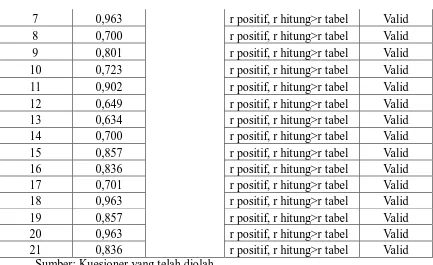

a. Pengujian Validitas ... 71

b. Pengujian Reliabilitas... 74

c. Audit Internal ... 76

d. Mengungkapkan dan Mengatasi Praktek Kecurangan ... 77

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 78

B. Saran ... 81

DAFTAR GAMBAR

No. Judul Halaman

Gambar 2.1 : Model Pengendalian Internal COSO………...12 Gambar 2.2 : Fraud Triangle (Faktor-Faktor Melakukan

DAFTAR TABEL

No. Judul Halaman

Tabel 4.1 : Langkah-Langkah Melakukan Audit ... ....61

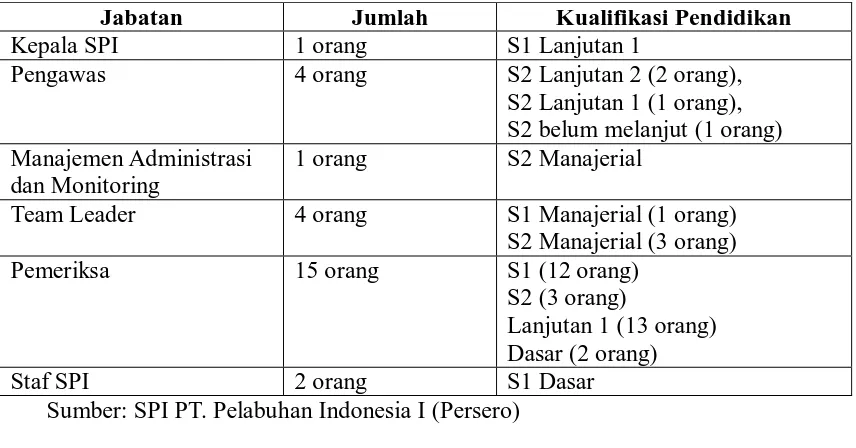

Tabel 4.2 : Fungsi dan Peran SPI PT. Pelabuhan Indonesia I (Persero) 63 Tabel 4.3 : Daftar Jumlah Pegawai SPI dan Kualifikasi Pendidikan...66

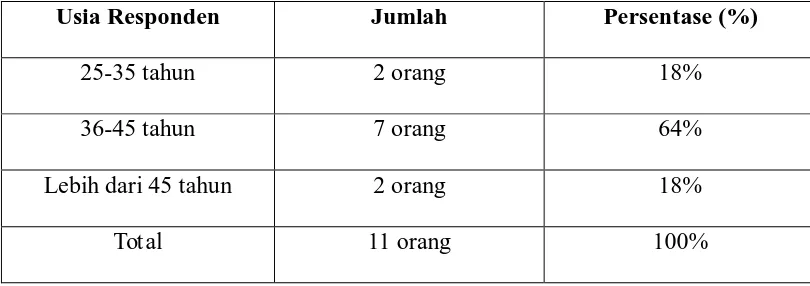

Tabel 4.4 : Responden Berdasarkan Usia ... 70

Tabel 4.5 : Responden Berdasarkan Masa Kerja...70

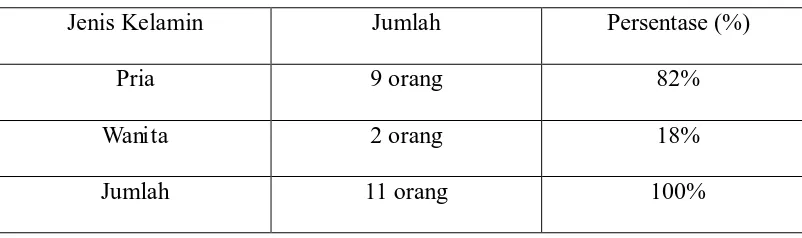

Tabel 4.6 : Responden Berdasarkan Jenis Kelamin...71

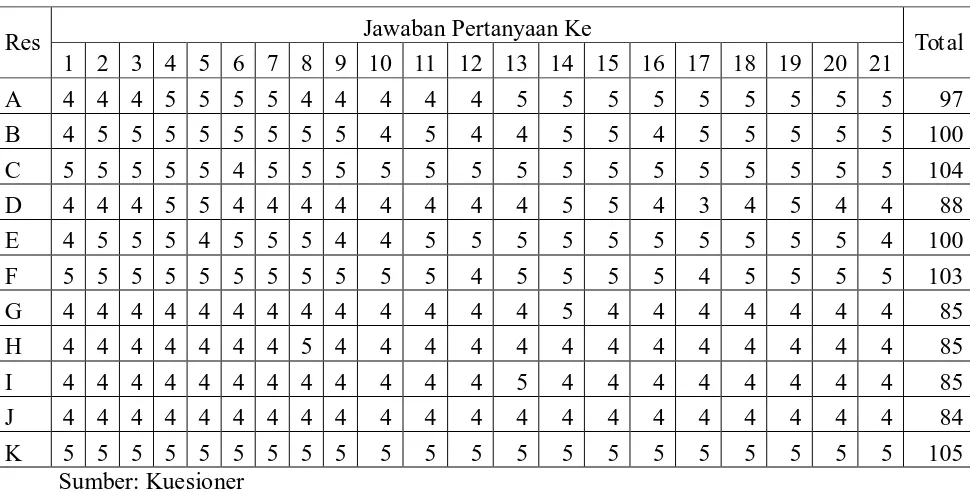

Tabel 4.7 : Hasil Tabulasi Data Kuesioner Variabel X...72

Tabel 4.8 : Validitas Variabel X (Peranan Audit Internal)...72

Tabel 4.9 : Hasil Tabulasi Data Kuesioner Variabel Y...73

Tabel 4.10 : Validitas Variabel Y...74

Tabel 4.11 : Hasil Uji Reliabilitas ... .75

DAFTAR LAMPIRAN

No. Judul Halaman

ABSTRAK

Penelitian ini bertujuan untuk mengetahui peranan auditor internal pada PT. Pelabuhan Indonesia I Medan dalam mengungkapkan dan mengatasi praktek kecurangan. Apakah auditor memiliki peran yang memadai dalam mengungkapkan dan mengatasi praktek kecurangan pada PT. Pelabuhan Indonesia I Medan atau tidak.

Metode penelitian yang digunakan adalah metode deskriptif, yaitu metode dimana peneliti mengumpulkan data penelitian dan literatur-literatur lainnya dan kemudian menguraikannya secara rinci untuk mengetahui permasalahan penelitian dan mencari penyelesaiannya. Teknik pengumpulan data dilakukan dengan teknik wawancara, dokumentasi, dan menyebarkan kuesioner kepada 11 orang pegawai Satuan Pengawasan Intern (SPI) PT. Pelabuhan Indonesia I Medan. Kuesioner diuji validitas dan reliabilitasnya dengan menggunakan Metode Cronbach’s Alpha.

Hasil dari penelitian ini menunjukkan bahwa auditor internal, atau yang dikenal dengan SPI pada BUMN, memiliki peran yang memadai dalam mengungkapkan dan mengatasi praktek kecurangan pada PT. Pelabuhan Indonesia I Medan.

ABSTRACT

This research purposed to know the role of internal auditor in uncovering and eclipsing fraud practices in PT. Pelabuhan Indonesia I Medan. It’s wanted to know wether the internal auditor has been performed its duties sufficiency or not.

It is used descriptive method which researcher collects data and literatures to describe specifically in order to know the exact problem and solve it. Technique that is used in this research are inquiries, documentation, and spreading questioners to eleven officers of internal auditor in PT. Pelabuhan Indonesia I Medan. The questioners are tested with validity test and reliability test with Cronbach’s Alpha method.

The result showed that the internal auditor, or that’s been known as Intern Investigator Unit (IIU), had the sufficient role in uncovering and eclipsing fraud practices in PT. Pelabuhan Indonesia I Medan.

BAB I PENDAHULUAN

A. Latar Belakang

Akhir-akhir ini manajemen perusahaan banyak yang mengkhawatirkan timbulnya kecurangan (fraud) di lingkungan perusahaannya. Fraud dapat dilakukan oleh pihak dalam maupun pihak di luar perusahaan. Namun, umumnya dilakukan oleh orang-orang berada di dalam lingkungan perusahaan karena mereka lah yang memahami mengenai pengendalian internal (internal control) yang ada di dalam perusahaannya. Sehingga bukanlah hal yang sulit untuk melakukan sebuah kecurangan

Melihat keadaan ekonomi Indonesia yang terkena krisis dimulai pertengahan tahun 2007 dan terungkapnya kasus-kasus korupsi maka dapat dikatakan bahwa di negara kita praktek fraud bukanlah hal yang tidak mungkin terjadi. Bahkan tahun 2009 banyak perusahaan negara yang tidak transparan bahkan dianggap banyak melakukan korupsi. Korupsi merupakan salah satu bentuk fraud. Oleh karena itu dibutuhkan suatu tindakan yang mengungkapkan

fraud tersebut, yaitu melalui audit, khususnya audit yang dilakukan auditor

internal atau pada Badan Usaha Milik Negara peran ini disebut sebagai Satuan Pengawasan Intern.

Perkembangan audit internal dapat dikatakan bersumber dari meningkatnya kompleksitas operasi perusahaan dan pemerintahan. Pertumbuhan perusahaan menyebabkan keterbatasan kemampuan manajer untuk mengawasi masalah operasional sehingga menjadikan audit internal sebuah fungsi yang makin penting.

Audit internal modern menyediakan jasa-jasa yang mencakup pemeriksaan dan penilaian atas pengendalian intern, kinerja, risiko, dan tata kelola perusahaan publik maupun privat. Aspek keuangan hanyalah salah satu aspek saja dalam lingkup pekerjaan audit internal. Audit internal mencoba membangun kerja sama yang produktif dengan manajemen perusahaan melalui aktivitas-aktivitas yang memberikan nilai tambah bagi perusahaan.Untuk dapat memberikan nilai tambah tersebut, kriteria-kriteria yang harus dimiliki internal auditor tidak boleh dikompromikan. Auditor internal harus objektif, bebas dari bias, memiliki perilaku yang mencerminkan integritas dan profesionalismenya.

Suatu fraud control plan (program anti kecurangan/korupsi) akan effektif apabila menjadi bagian dari rencana strategis suatu organisasi. Dengan menjadi bagian dari rencana strategis organisasi, maka perencanaan, proses dan pelaporan setiap kegiatan dan operasional organisasi akan merujuk kepada rencana strategis tersebut.

Best practice dari program anti kecurangan dan korupsi mencakup tiga

internal dan eksternal organisasi dan mengidentifikasikan sub program khusus bagi masing-masing komponen.

Umumnya audit menemukan kecurangan dari hal-hal yang telah terjadi, seperti menemukan salah saji pada laporan keuangan yang telah dibuat oleh pihak perusahaan. Sebenarnya fraud juga bisa diidentifikasi melalui tanda-tanda yang ada. Auditor internal lah yang bisa mengidentifikasi hal tersebut karena auditor internal bertugas memeriksa segala hal yang berkaitan dengan internal perusahaan untuk menjamin tercapainya tujuan perusahaan. Oleh sebab itu, auditor internal juga bisa berperan dalam pencegahan fraud.

Berdasarkan latar belakang tersebut, maka peneliti tertarik untuk meneliti lebih lanjut mengenai peranan yang dimiliki oleh SPI (Satuan Pengawasan Intern) pada BUMN seperti PT. Pelabuhan Indonesia I Medan melalui skripsi yang berjudul “Peranan Audit Internal suatu Perusahaan dalam Mengatasi dan Mengungkapkan Terjadinya Praktek Kecurangan pada PT. (Persero) Pelabuhan Indonesia I Medan.”

B. Perumusan Masalah

Berdasarkan latar belakang masalah tersebut, maka penulis merumuskan masalah sebagai berikut:

C. Tujuan Penelitian

Adapun tujuan penelitian adalah untuk mengetahui peranan audit internal dalam mengatasi dan mengungkapkan praktek kecurangan pada PT. (Persero) Pelabuhan Indonesia I Medan.

D. Manfaat Penelitian

Manfaat Penelitian ini adalah sebagai berikut:

1. Bagi penulis, dapat menambah pengetahuan di bidang audit internal pada Badan Usaha Milik Negara.

2. Bagi perusahaan, hasil penelitian ini dapat dijadikan sebagai bahan masukan, informasi, dan kelengkapan data yang bermanfaat dalam pertumbuhan perusahaan.

BAB II

TINJAUAN PUSTAKA

A. Audit Internal

Audit internal muncul pertama kali dalam dunia usaha sesudah adanya audit eksternal. Faktor utama diperlukannya audit internal adalah meluasnya rentang kendali yang dihadapi pimpinan perusahaan yang mempekerjakan ribuan pegawai dan mengelola kegiatan di berbagai tempat yang terpencar. Berbagai penyimpangan dan ketidakwajaran dalam menyelenggarakan buku perusahaan merupakan masalah nyata yang harus dihadapi.

Untuk mendeteksi dan mencegah berbagai masalah yang ada di dalam perusahaan diperlukan audit internal untuk melakukan pengawasan dengan cara menguji dan mengevaluasi kegiatan-kegiatan perusahaan tersebut.

1. Pengertian Audit Internal

Secara umum audit internal adalah fungsi penilaian yang dalam suatu organisasi untuk menguji dan mengevaluasi kegiatan organisasi yang dilaksanakan. Penilaian tersebut meliputi seluruh aktivitas perusahaan termasuk penilaian terhadap struktur organisasi, rencana-rencana, kebijakan, prestasi pegawai, dan ketaatan terhadap prosedut.

dijelaskan pengertian audit internal mencakup:

1) Audit internal merupakan suatu aktivitas penilaian independen dalam suatu organisasi. Ini berarti bahwa orang yang melakukan penilaian tersebut adalah pegawai perusahaan.

2) Dalam pengukuran yang dilakukan auditor internal, independensi dan objektivitas harus dipegang.

3) Dalam pengukuran yang dilakukan oleh auditor internal bertanggung jawab langsung kepada pimpinan.

4) Auditor internal memeriksa dan mengevaluasi seluruh kegiatan baik finansial maupun nonfinansial.

5) Menentukan apakah kebijakan dan prosedur yang telah ditetapkan dijalankan sesuai target dalam mencapai tujuan organisasi.

2. Fungsi dan Kedudukan Audit Internal

Penerapan fungsi audit internal dalam perusahaan tidaklah selalu sama. Secara umum, fungsi audit internal di dalam perusahaan adalah untuk mengawasi dan menjamin pelaksanaan kegiatan usaha agar sesuai dengan ketentuan-ketentuan yang telah ditetapkan dalam perusahaan, karena fungsi audit internal adalah bagian dari aktivitas pengawasan/pemantauan maka auditor independen harus cukup memahami fungsi itu untuk mengidentifikasi aktivitas audit internal yang relevan dengan perencanaan audit.

Fungsi audit internal menurut Mulyadi (2002:211) adalah:

fungsi audit intern merupakan bentuk pengendalian yang fungsinya adalah untuk mengukur dan menilai efektivitas unsur-unsur pengendalian intern yang lain.

2) Fungsi audit intern adalah merupakan kegiatan penilaian bebas, yang terdapat dalam organisasi yang dilakukan dengan cara memeriksa akuntansi, keuangan, dan kegiatan lain untuk memberikan jasa bagi manajemen dalam melaksanakan tanggung jawab mereka. Dengan cara menyajikan analisis, penilaian, rekomendasi, dan komentar-komentar penting terhadap kegiatan manajemen, auditor intern menyediakan jasa tersebut. Audit interrn berhubungan dengan semua tahap kegiatan perusahaan, sehingga tidak hanya terbatas pada audit sebagai catatan akuntansi.

Kedudukan ataupun status audit internal dalam suatu struktur organisasi mempunyai pengaruh terhadap luasnya kegiatan, peranan serta tingkat kebebasan di dalam menjalankan tugasnya sebagai auditor. Kedudukan audit internal hendaknya ditempatkan sedemikian rupa sehingga auditor internal dapat melaksanakan wewenang dan tanggung jawabnya dengan baik. Kedudukan audit internal dalam suatu struktur organisasi perusahaan yang satu dengan yang lain belum tentu sama, karena hal ini bergantung pada situasi dan kondisi perusahaan serta tujuan yang hendak dicapai dalam pembentukan bagian audit internal.

3. Independensi

Auditor harus mandiri dan terpisah dari berbagai kegiatan yang diperiksa. Para auditor internal dianggap mandiri apabila dapat melaksanakan pekerjaannya secara bebas dan objektif.

Menurut Arens, Elder and Beasly (2006:83) “Independence in fact exist

when the auditor is actually able to maintain an unbiased attitude throughout the

of this independence.” Dari kutipan tersebut, dapat diketahui bahwa dalam

melakukan berbagai kegiatan audit, dibutuhkan independensi karena adanya harapan untuk mendapatkan suatu pertimbangan dengan tidak memihak.

4. Tanggung Jawab dan Kewenangan Audit

Audit internal mempunyai tanggung jawab dan kewenangan audit atas penyediaan informasi untuk menilai keefektifan sistem pengendalian internal dan mutu pekerjaan organisasi perusahaan.

Oleh karena itu, kepala bagian audit internal harus menyiapkan uraian tugas yang lengkap mengenai tujuan, kewenangan dan tanggung jawab bagian audit internal. Audit internal bertanggung jawab untuk menentukan apakah sistem-sistem yang telah dibuat sangat efektif dan apakah objek yang diaudit benar-benar menaatinya. Hartadi (2000:197) menyatakan bahwa, “Siapapun yang diberi tanggung jawab dan wewenang untuk melaksanakan suatu tugas harus siap untuk menunjukkan seberapa baik atau buruknya ia telah melaksanakan tugas tersebut.”

Dari pernyataan di atas, dapat diketahui bahwa audit internal harus benar-benar melaksanakan tanggung jawab audit yang telah diberikan. Apabila audit internal melaksanakan tugasnya dengan penuh tanggung jawab, maka hasil audit akan menjadi berkualitas dan relevan dengan objek yang diaudit.

internal, mengarahkan personel, dan aktivitas-aktivitas departemen audit internal juga menyiapkan rencana tahunan untuk pemeriksaan semua unit perusahaan dan menyajikan program yang telah dibuat untuk persetujuan.”

Oleh karena itu, audit yang dilakukan sebaiknya tidak hanya dibatasi pada persoalan akuntansi dan keuangan saja tetapi mencakup semua lini operasi di dalam perusahaan. Dalam hal ini, audit internal yang handal akan mampu

me-review pengendalian manajemen yang ada pada setiap aktivitas perusahaan.

5. Ruang Lingkup Audit

Ruang lingkup audit internal mencakup pekerjaan audit apa saja yang harus dilakukan. Oleh karena itu, biasanya manajemen dan direksi memberikan pengarahan secara umum mengenai ruang lingkup pekerjaan dan kegiatan yang akan diaudit.

Dalam hal ini, audit internal harus melakukan pengujian dan penilaian atas kelayakan dan aktivitas sistem pengawasan intern perusahaan di samping kualitas personil atau karyawan dalam melaksanakan tanggung jawab yang dibebankan kepadanya.

diberikan.”

Dari pernyataan di atas, jelas bahwa ruang lingkup audit internal adalah melakukan pengevaluasian terhadap keefektifan sistem pengendalian serta menilai pelaksanaan tanggung jawab audit yang telah diberikan. Untuk lebih jelasnya, ruang lingkup audit dapat dilihat dari hal-hal berikut ini:

1) Fungsi dan Tujuan Audit

Fungsi-fungsi audit internal diatur menurut kebijakan manajemen dan direksi. Fungsi audit internal yang dijelaskan oleh Tugiman (2003:11) adalah “Fungsi internal auditing atau pemeriksaan internal adalah suatu fungsi penilaian yang independen dalam suatu organisasi untuk menguji dan mengevaluasi yang dilaksanakan.”

Dengan demikian, jelas bahwa audit internal sebagai alat manajemen yang berfungsi untuk menilai semua aktivitas perusahaan dengan meningkatkan usaha dalam mencapai tujuan perusahaan secara efektif dan efisien.

Adapun tujuan audit internal adalah untuk membantu semua anggota organisasi dalam melaksanakan tanggung jawabnya secara efektif dengan memberikan analisis penilaian, rekomendasi yang objektif, dan komentar penting mengenai aktivitas yang diaudit. Tujuan lainnya adalah meningkatkan pengendalian yang efektif dengan biaya yang wajar.

2) Pengevaluasian terhadap Keefektifan Sistem Pengendalian Intern

dilaksanakan. Sehubungan dengan itu, manajemen dan pimpinan perusahaan sebaiknya mengadakan konsultasi dengan bagian audit internal untuk melakukan pengevaluasian terhadap kelengkapan dan keefektifan sistem pengendalian intern yang dibuat, sehingga dapat diketahui apakah sistem tersebut cocok atau tidak bila diterapkan di dalam perusahaan. Pengevaluasian terhadap sistem pengendalian yang terdiri dari seluruh sistem, proses, operasi maupun seluruh aktivitas di dalam perusahaan adalah untuk mengetahui apakah tujuan dan sasaran telah dicapai. Sedangkan tujuan peninjauan terhadap keefektifan sistem pengendalian intern adalah memastikan apakah sistem tersebut berfungsi sebagaimana diharapkan.

Sistem pengendalian yang efektif dapat dipandang sebagai suatu sistem sosial (social sytem) yang mempunyai makna khusus dalam organisasi perusahaan. Sistem pengendalian menurut pengendalian menurut The Committee of Sponsoring Organization (COSO) yang dikutip oleh Tunggal (2000:1) adalah

“Sistem pengendalian intern adalah sebagai suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personel lain yang didesain untuk memberikan keyakinan tentang pencapaian efektivitas, efisiensi operasi, keandalan pelaporan keuangan, dan kepatuhan terhadap hukum dan peraturan yang berlaku.”

Gambar 2.1

Model Pengendalian Internal COSO

Sumber:

Dari kutipan tersebut dapat disimpulkan bahwa sistem pengendalian intern dibuat untuk memberikan keyakinan terhadap proses kinerja organisasi. Namun demikian, dengan sistem pengendalian intern yang ada diarahkan untuk melindungi harta, menjamin ketelitian dan dipercayainya data akuntansi, serta menjamin ditaatinya kebijakan perusahaan sehingga kegiatan atau operasi perusahaan dapat berjalan efektif dan efisien.

B. Kecurangan (Fraud)

kesalahan material terhadap penyajian laporan keuangan, misalnya kecurangan

(fraud).

Dalam istilah sehari-hari fraud dapat diartikan dengan istilah pencurian, pemerasan, penggelapan, pemalsuan, penyalahgunaan kekuasaan, kelalaian, dan lain-lain. Untuk lebih jelasnya, perlu diketahui pengertian fraud, faktor-faktor yang mendorong terjadinya fraud, unsur-unsur fraud, jenis dan bentuk fraud serta pencegahan untuk mengantisipasi terjadinya fraud.

1. Pengertian Fraud

Fraud merupakan salah satu bentuk irregularities. Secara singkat, fraud

dinyatakan sebagai suatu penyajian yang palsu atau penyembunyian fakta yang material yang menyebabkan seseorang memiliki sesuatu. Untuk lebih jelasnya, pengertian kecurangan menurut Bologna, Lidquist dan Weels yang dikutip oleh Widjaja (2001:1) “Fraud is criminal deception intenden to financially benefit the

deceiver.”

Definisi lain mengenai fraud dikemukakan oleh The Institute of Internal Auditor yang dikutip oleh Karni (2002:34), “Kecurangan mencakup suatu ketidakberesan dan tindakan ilegal yang bercirikan penipuan disengaja. Ia dapat dilakukan untuk manfaat dan atau kerugian organisasi oleh orang di luar atau di dalam organisasi.”

manajemen.”

Dari pengertian di atas dapat disimpulkan bahwa fraud merupakan suatu perbuatan yang bertentangan dengan kebenaran dan dilakukan dengan sengaja untuk memperoleh suatu yang bukan hak pelakunya sehingga dapat mengakibatkan kerugian pada organisasi.

2. Unsur-Unsur terjadinya Fraud

Suatu fraud terdiri dari unsur-unsur penting yang digunakan untuk menguji tanda-tanda fraud atau tidak.

Menurut Yayasan Pendidikan Internal Auditor (2003), ada 3 unsur kecurangan, yaitu, “Adanya penipuan, adanya penyembunyian fakta, dan adanya pemanfaatan hasil oleh perusahaan atau individu.”

Dari pernyataan tersebut, dapat disimpulkan fraud terjadi apabila terdiri dari unsur-unsur berikut ini:

1) Korban fraud menderita kehilangan hak milik atau uang karena telah mempercayai dan bertindak sesuai dengan penyajian yang keliru tersebut.

2) Adanya unsur kesengajaan dari individu atau organisasi untuk membuat penyajian yang keliru mengenai peristiwa atau fakta yang penting.

3. Faktor-Faktor Pendorong Terjadinya Fraud

Fraud umumnya terjadi karena adanya tekanan untuk melakukan

penyelewengan atau dorongan untuk memanfaatkan kesempatan yang ada dan adanya pembenaran (diterima secara umum) terhadap tindakan tersebut.

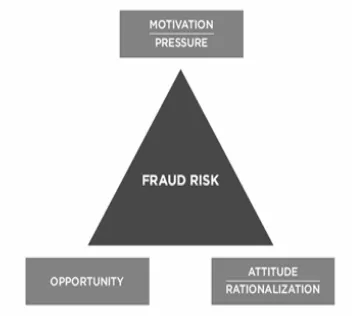

Gambar 2.2

Fraud Triangle (Faktor-Faktor Melakukan Kecurangan)

Sumber:

Suatu hasil penelitian menunjukkan bahwa terjadinya kecurangan sebagai akibat antara tekanan kebutuhan seseorang dengan lingkungannya yang memungkinkan untuk bertindak. Karni (2002:38) menyatakan pendapatnya tentang faktor pendorong terjadinya kecurangan adalah sebagai berikut:

1) Lemahnya pengendalian internal

a) Manajemen tidak menekankan perlunya peranan pengendalian internal. b) Manajemen tidak menindak pelaku kecurangan.

c) Manajemen tidak mengambil sikap dalam hal terjadinya conflict of

interest.

d) Auditor internal tidak diberi wewenang untuk menyelidiki para eksekutif terutama menyangkut pengeluaran yang besar.

2) Tekanan keuangan terhadap seseorang a) Banyaknya utang

c) Gaya hidup mewah 3) Tekanan nonfinasial

a) Tuntutan pimpinan diluar kemampuan bawahan.

b) Direktur utama menetapkan suatu tujuan yang harus dicapai tanpa dikonsultasikan ke bawahannya.

c) Penurunan penjualan. 4) Indikasi lain

a) Lemahnya kebijakan penerimaan pegawai. b) Meremehkan integritas pribadi.

c) Kemungkinan koneksi dengan organisasi kriminal.

4. Jenis dan Bentuk Fraud

Fraud dapat terjadi pada perusahaan yang menggunakan sistem

komputerisasi. Pada dasarnya computer fraud dilakukan dengan beberapa cara, diantaranya dengan menyalahgunakan waktu komputer atau mencuri sumber daya komputer dan memanipulasi data atau memasukkan data yang tidak benar.

Adapun bentuk-bentuk fraud menurut Tunggal (1992:30), fraud dapat diklasifikasikan dalam dua kategori, yaitu:

1) Fraud yang merugikan perusahaan

2) Fraud yang menguntungkan perusahaan

Dengan demikian, jelaslah bahwa fraud tergantung pada siapa pelakunya. Untuk lebih jelasnya, akan dirincikan mengenai fraud yang merugikan bagi perusahaan dan fraud yang menguntungkan bagi perusahaan.

1) Fraud yang merugikan perusahaan

Perusahaan merupakan korban fraud yang biasanya dilakukan oleh karyawan jenjang menengah ke bawah. Bentuk fraud dalam kategori ini misalnya pencurian harta kekayaan perusahaan.

Fraud ini biasanya dilakukan oleh karyawan jenjang atas atau manajemen puncak.

Bentuk fraud dalam kategori ini misalnya pencatatan laba dan aktiva yang lebih besar, mencatat biaya-biaya lebih kecil, tidak mencatat retur penjualan, dan lain-lain.

5. Pelaku Fraud

Menurut Yayasan Pendidikan Internal Auditor (2003) ada 2 asal pelaku kecurangan, yaitu dari:

1) Internal Perusahaan

Pelaku yang berasal dari dalam lingkungan perusahaan sendiri. Umumnya pelaku fraud berasal dari perusahaan itu sendiri karena mereka dapat mengetahui sistem-sistem di perusahaan mereka sendiri. Pelaku dari internal perusahaan terbagi atas dua, yaitu:

a) Manajemen (White Colar Crime) b) Pegawai (Employee Fraud)

2) Eksternal Perusahaan

Pelaku yang berasal dari luar perusahaan umumnya masih memiliki hubungan dengan perusahaan tersebut. Fraud yang berasal dari luar perusahaan dapat dibagi atas tiga, yaitu:

a) Pelanggan (Customer) b) Mitra Usaha

c) Pihak Asing

1. Perputaran pegawai yang tinggi pada staf keuangan dan posisi kunci lainnya.

2. Favoritisme pada perusahaan pemasok.

3. Seringnya transfer dana kepada perusahaan pemasok/segmen tertentu. 4. Pola rekening bank yang kompleks dan terpisah-pisah

5. Laporan yang lambat.

Employee Fraud ditandai dengan:

1. Gaya hidup mewah diatas standar pendapatan. 2. Bekerja lembur secara berlebihan.

3. Sering berhutang.

4. Tidah pernah mengambil cuti secara penuh. 5. Gemar berjudi dan minuman keras.

6. Memiliki jumlah investasi yang besar dan tidak sepadan dengan penghasilannya.

7. Izin sakit yang terlalu lama.

C. Pengungkapan Fraud

Beberapa teknik pencegahan fraud dapat dilakukan dengan membuat prosedur yang tepat dalam perusahaan karena hal ini merupakan langkah awal untuk mencegah fraud. Prosedur yang tepat tidak berarti tanpa dukungan karyawan yang bekerja dalam perusahaan. Oleh karena itu, dibutuhkan audit yang independen terhadap karyawan. Untuk menciptakan hubungan yang baik antara manajemen dengan karyawannya, manajemen harus selalu mengadakan pertemuan atau rapat yang dimanfaatkan untuk menyampaikan pendapat atau keluhan-keluhan yang dihadapi. Dari pertemuan yang telah dilakukan, tingkah laku masing-masing karyawan dapat diketahui sehingga terjalin komunikasi yang baik antara kedua belah pihak.

1. Ruang Lingkup Fraud Auditing

Ruang lingkup fraud auditing merupakan pembatasan-pembatasan tertentu dalam melakukan audit. Menurut Tunggal (1992:77-80) ruang lingkup fraud

auditing meliput i:

1) tingkat materialitas 2) biaya

3) informasi yang sensitif 4) pengembangan integritas

ruang lingkup fraud auditing. 1) Tingkat Materialitas

Suatu fraud tetap dianggap material secara kualitatif dan tidak menjadi masalah terhadap beberapa jumlah uang yang tersangkut. Maksud dari definisi ini adalah:

a) Fraud, menurut sifatnya dapat berkembang apabila tidak dicegah.

b) Eksistensi fraud sendiri menunjukkan adanya suatu kelemahan dalam pengendalian.

c) Fraud secara tidak langsung menyatakan masalah integritas mempunyai

konsekuensi yang jauh dari jangkauan. Misalnya, manajemen melakukan pembayaran yang ilegal, perusahaan dan eksekutif yang terlibat akan menghadapi konsekuensi hukum dan sangat merugikan publisitas perusahaan. Oleh karena itu, tingkat materialitas merupakan salah satu faktor yang mempengaruhi pertimbangan audit internal dalam menentukan jumlah bukti yang cukup. Informasi yang diperoleh dipandang material apabila kelalaian untuk mencantumkan atau kesalahan dalam mencatat informasi tersebut dapat mempengaruhi keputusan ekonomi pemakai yang diambil atas dasar laporan keuangan.

2) Biaya

Manajemen harus menganalisis keadaan biaya secara keseluruhan atau manfaat dari perluasan audit dan tindakan-tindakan yang akan diambil untuk mencegah

fraud pada masa yang akan datang.

3) Informasi yang sensitif

untuk menghalangi dan mendeteksi aktivitas fraud. Sifat sensitif dari aktivitas

fraud atau dicurigai adanya aktivitas demikian membutuhkan suatu petunjuk

formal dalam pelaporan dan praktek penyelidikannya. 4) Pengembangan integritas

Auditor internal sering diminta untuk melakukan program peningkatan integritas, dimana prioritas manajemen ditinjau bersama seluruh karyawan.

2. Pendekatan Auditing

Pendekatan auditing dilakukan agar audit internal dengan mudah melakukan evaluasi atau penilaian terhadap informasi yang diperoleh. Menurut Tunggal (1992:81-84) pendekatan auditing terdiri dari:

1) Analisis Ancaman 2) Survei Pendahuluan 3) Audit Program 4) Pemilihan Tim Audit

Dari pernyataan tersebut, dapat disimpulkan bahwa pendekatan audit dapat dilakukan dengan analisis ancaman, survei pendahuluan, membuat program audit, dan memilih tim auditor untuk mengumpulkan informasi. Berikut akan dijelaskan mengenai keempat hal tersebut.

1) Analisis Ancaman

pengungkapan fraud harus dilakukan. Analisis ancaman dapat membantu mengarahkan rencana audit, misalnya melakukan pengawasan aktiva untuk mengetahui kemungkinan terjadinya fraud.

2) Survei Pendahuluan

Tahap pokok dari survei ini adalah melakukan analisis ancaman (threat analysis). Hal ini dilakukan sehubungan dengan penilaian sebagai dasar untuk memformulasikan program audit. Terntunya akan sangat membantu jika masalah yang timbul selama fasi ini dapat dikenali.

3) Audit Program

Auditor internal harus menyusun dan mendokumentasikan program kerja dalam rangka mencapai sasaran penugasan. Tugiman (2003:58) menyatakan bahwa program audit harus:

a) Membuktikan prosedur audit dalam pengumpulan, analisis, penafsiran, dan penyimpangan informasi.

b) Menetapkan tujuan audit.

c) Menyatakan lingkup dan pengujian yang diperlukan untuk mencapai tujuan audit.

d) Mengidentifikasi aspek-aspek teknis, risiko, proses, dan transaksi yang akan diteliti.

e) Menetapkan sifat dan luas pengujian yang diperlukan.

f) Merupakan persiapan bagi awal pelaksanaan pekerjaan audit dan perubahan, bila dipandang perlu, selama pelaksanaan audit.

Tim audit harus mengumpulkan informasi mengenai catatan-catatan yang tidak lengkap, ketidakcukupan bukti-bukti, kesalahan penyajian, atau mengubah bukti secara sengaja dalam melaksanakan Audit Kecurangan. Dalam hal ini, tenaga ahli diperlukan untuk melakukan proses audit yang lebih rumit.

Untuk memperoleh informasi khususnya yang berhubungan dengan fraud, tim auditor akan melakukan wawancara dengan banyak karyawan termasuk mereka yang dicurigai.

D. Peranan Audit Internal dalam Upaya Pengungkapan Fraud

Audit internal sangat erat kaitannya dengan masalah pencegahan fraud di dalam perusahaan. Adanya Audit Internal dalam suatu perusahaan diyakini bermanfaat dalam membantu pencegahan fraud. Namun demikian, audit internal tidak bertanggung jawab atas terjadinya fraud, meskipun audit internal merupakan pihak yang memiliki kewajiban yang paling besar dalam masalah pencegahan

fraud.

E. Tinjauan Penelitian Terdahulu 1. Endang Triyanti Bangun (2008)

Penelitian yang dilakukan oleh Endang Triyanti Bangun berjudul “Peranan Satuan Pengawasan Intern dalam Mendukung Implementasi Strategi pada PT. Perkebunan Nusantara III (Persero) Medan”. Metode penelitian yang digunakan adalah metode deskriptif. Hasil penelitian bahwa SPI memiliki peranan penting dalam membantu Direktur Utama dalam mengadakan penilaian serta pengawasan.

2. Astrid Feriska R. (2008)

Penelitian yang dilakukan Astrid Feriska R. berjudul “Peranan Auditor Internal dalam Meningkatkan Sistem Pengendalian Intern pada PT. Socfin Indonesia Medan”. Metode Penelitian yang digunakan adalah metode kualitatif deskriptif. Hasil penelitian bahwa peranan auditor internal sudah bagus dengan independensi yang tinggi sehingga mampu meminimalisir tingkat kecurangan.

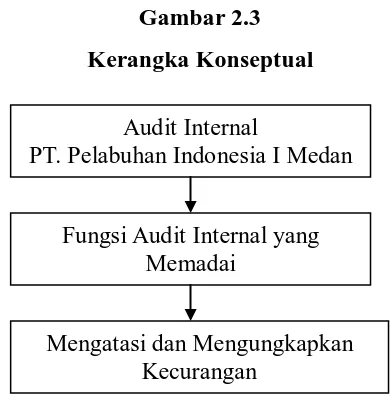

F. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

direksi atau pimpinan unit tidak akan memiliki sumber informasi internal yang bebas mengenai kinerja organisasi.

Gambar 2.3 Kerangka Konseptual

2. Hipotesis Penelitian

Menurut Sugiyono (2006:51), “Hipotesis merupakan jawaban sementara terhadap rumusan masalah penilitian oleh karena jawaban yang diberikan masih berdasar pada teori yang relevan belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data”. Berdasarkan landasan teori dan kerangka konseptual yang telah disusun, maka peneliti mengemukakan hipotesis penelitian sebagai berikut:

Jika auditor internal perusahaan melaksanakan fungsinya secara baik dan memadai maka akan berperan dalam mengatasi dan mengungkapkan praktek kecurangan (fraud).

Audit Internal

PT. Pelabuhan Indonesia I Medan

Fungsi Audit Internal yang Memadai

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian deskriptif, yaitu penulis mengumpulkan data penelitian dan literatur-literatur lainnya dan kemudian menguraikannya secara rinci untuk mengetahui permasalahan penelitian dan mencari penyelesaiannya. Menurut Sugiyono (2006:11), “penelitian deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai suatu variabel atau lebih (independen) tanpa membuat perbandingan atau dengan menghubungkan dengan variabel lainnya.”

B. Jenis Data dan Sumber Data Data yang dikumpulkan terdiri dari:

1. Data primer, yaitu data yang belum diolah yang diperoleh langsung dari responden selaku objek penelitian, dalam hal ini data yang diperoleh dari bagian SPI berupa hasil wawancara.

C. Teknik Pengumpulan dan Pengolahan Data

Dalam melakukan analisis pengolahan data, peneliti menggunakan metode deskriptif analitis, yaitu penelitian yang bertujuan untuk menggambarkan, menganalisis, dan menarik kesimpulan tentang keadaan objek yang diteliti berdasarkan fakta-fakta yang diperoleh. Adapun teknik pengumpulan data dan pengolahan data dalam penelitian ini terdiri dari:

1. Teknik Dokumentasi, yaitu dengan cara mengumpulkan data sekunder yang telah terdokumentasi, baik data keuangan maupun nonkeuangan. Data ini bersumber dari perusahaan dan literatur-literatur yang ada.

2. Wawancara, Sugiyono (2006:130) menyatakan bahwa, “wawancara digunakan sebagai teknik pengumpulan data, apabila peneliti ingin melakukan studi untuk menemukan masalah yang diteliti, dan juga apabila peneliti ingin mengetahui hal-hal dari responden yang lebih mendalam dan jumlah respondenya sedikit/kecil.”

3. Kuesioner, melalui langkah ini penulis mengajukan pertanyaan secara tertulis kepada responden diantaranya juga pejabat yang berwenang guna mendapatkan data. Skala yang digunakan adalah Skala Likert, yaitu skala yang digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok tentang fenomena sosial.

D. Penyusunan Kuesioner

mengungkapkan dan mengatasi kecurangan pada bagian Satuan Pengawasan Intern di PT. Pelabuhan Indonesia I (Persero) Medan. Oleh karena itu seluruh pertanyaan yang terdapat dalam kuesioner mencakup seluruh indikator yang telah ditetapkan yaitu pertanyaan 1-33 berhubungan dengan hal-hal yang menyangkut peranan audit internal dalam mengungkapkan dan mengatasi kecurangan pada PT. Pelabuhan Indonesia I (Persero) Medan.

Skala pengukuran untuk variable X dan variable Y adalah ordinal dengan tipe skala likert. Tipe skala likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial.

Pada umumnya tipe skala likert menggunakan lima angka penilaian atau jawaban yang harus dipilih oleh responden dan masing-masing jawaban diberi skor sebagai berikut:

Jawaban Skor Sangat Setuju 5

Setuju 4

Netral 3

Tidak Setuju 2

Sangat Tidak Setuju 1

penilaian sebagai berikut: 1. Nilai Maksimum

Nilai maksimum didasarkan pada skor jawaban tertinggi dikalikan dengan jumlah responden kemudian dikalikan dengan jumlah kuesioner. Berikut adalah nilai maksimum dari masing-masing variabel:

Skor maksimum variabel X adalah 1155 (5x21x11) Skor maksimum variabel Y adalah 660 (5x12x11) 2. Nilai Minimum

Nilai minimum didasarkan pada skor jawaban terendah dikalikan dengan jumlah responden kemudian dikalikan dengan jumlah kuesioner. Berikut adalah nilai minimum dari masing-masing variabel:

Skor minimum variabel X adalah 231 (1x21x11) Skor minimum variabel Y adalah 132 (1x12x11) 3. Kelas Interval

Kelas interval didasarkan pada hasil pembagian antara selisih nilai maksimum dengan nilai minimum dan dibagi dengan jumlah kriteria jawaban. Berikut adalah kelas interval untuk masing-masing variabel: Kelas interval variabel X: 1155 – 231

5

= 184,8

Kelas interval variabel Y: 660 – 132 5

= 105,6

Nilai Kriteria

231,0 – 415,8 Sangat Tidak Memadai 415,9 – 600,7 Tidak Memadai

600,8 – 785,6 Cukup Memadai 785,7 – 970,5 Memadai

970,6 – 1155,4 Sangat Memadai

Sedangkan untuk menilai pengungkapan dan pengatasan fraud, dapat ditentukan kriteria-kriteria sebagai berikut:

Nilai Kriteria

132,0 – 237,6 Sangat Rendah 237,7 – 343,3 Rendah

343,4 – 449,0 Sedang 449,1 – 554,7 Tinggi

554,8 – 660,4 Sangat Tinggi

E. Pengujian Validitas dan Reliabilitas Instrumen 1. Pengujian Validitas Instrumen

tidak relevan.

2. Pengujian Reliabilitas Instrumen

Menurut Sugiono (2004:110), “Instrumen yang reliabel adalah instrumen yang bila digunakan beberapa kali untuk mengukur objek yang sama, akan menghasilkan data yang sama.”

Pengujian reliabilitas dilakukan dengan Uji Cronbach’s Alpha, yaitu uji reliabilitas untuk alternatif jawaban yang lebih dari dua. Rumus Cronbach’s Alpha adalah sebagai berukut:

r11 = _k 1 – Σsb k - 1 S12

2

F. Model Analisis Data

Analisis data dilakukan dengan menggunakan metode deskriptif yaitu suatu metode analisis data dimana data dikumpul, disusun, diinterprestasikan, dan dianalisis sehingga memberikan keterangan bagi pemecahan masalah yang dihadapi.

G. Jadwal dan Lokasi Penelitian

Tahapan Penelitian

November Desember Januari Februari Maret April Mei Juni

Pencarian Data Awal

Pengajuan Proposal Penyerahan Proposal Kepada Dosen Pembimbing Bimbingan dan Perbaikan Proposal Seminar Proposal Pengumpulan Data

Pengolahan Data

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Data Penelitian

Gambaran Umum PT Pelindo I 1. Sejarah Perusahaan

PT (Persero) Pelabuhan Indonesia I didirikan berdasarkan Peraturan Pemerintah No. 56 tahun 1991 dengan akte Notaris Imas Fatimah SH No. 1 tanggal 1 Desember 1992 sebagaimana dimuat dalam Tambahan Berita Negara Rl No. 8612 Tahun 1994, beserta perubahan terakhir sebagaimana telah diumumkan dalam Tambahan Berita Negara Rl tanggal 2 Januari 1999 Nomor 1. Nama lengkap perusahaan adalah PT (Persero) Pelabuhan Indonesia I disingkat PT. Pelabuhan I, berkantor pusat di Jalan Krakatau Ujung No. 100 Medan 20241, Sumatera Utara, Indonesia.

Pada masa penjajahan Belanda perseroan ini diberi nama ”Haven

Badrift”. Selanjutnya setelah kemerdekaan Rl tahun 1945 s.d. 1950, perseroan

menjadi ”Perusahaan Umum Pelabuhan I” atau Perumpel I.Berdasarkan Peraturan Pemerintah No. 56 Tahun 1991 Perumpel I berubah status menjadi ”PT (Persero) Pelabuhan Indonesia I” yang berkedudukan dan berkantor pusat di Medan.

Berdasarkan Peraturan Pemerintah No. 64 thn 2001 kedudukan, tugas dan kewenangan Menteri Keuangan selaku pemegang saham pada Persero/Perseroan Terbatas dialihkan kepada Menteri BUMN. Pembinaan Teknis operasional berada ditangan Departemen Perhubungan dan dilaksanakan oleh Direktorat Jenderal Perhubungan Laut. Peneliti melampirkan struktur organisasi pada lampiran ii.

2. Visi dan Misi Perusahaan 1) Visi Perusahaan

Visi Perusahaan dirumuskan sebagai berikut: "Mewujudkan pelayanan kepelabuhanan berkualitas dan berada didalam jaringan transportasi laut global serta mampu memenuhi harapan stakeholder". Visi mengandung makna sebagai berikut :

D. Perusahaan berorientasi pasar, berdaya saing dan berdaya cipta tinggi serta memiliki core bussines dan core competence yang memberikan

high added value.

E. Perusahaan memiliki ciri kemandirian, sehat, transparansi, memiliki sumber daya manusia yang professional.

G. Merupakan andalan dan kebanggaan masyarakat serta Pemerintahan Daerah dalam kepedulian terhadap lingkungan (community

development).

2) Misi Perusahaan

Sebagai Badan Usaha Milik Negara yang bergerak di bidang jasa kepelabuhanan, PT (Persero) Pelabuhanan Indonesia I mempunyai dua misi.yaitu

corporate mission untuk memperoleh laba, dan port mission untuk mengembang

wilayah didalam upaya meningkatkan kesejahteraan masyarakat. Misi Perusahaan dirumuskan sebagai berikut: "Menyediakan jasa kepelabuhanan berkualitas yang berperan sebagai pusat logistik, memberikan nilai tambah, serta mendorong pertumbuhan ekonomi wilayah".

3) Values Perusahaan

Untuk mendukung pencapaian visi dan misi, perusahaan memiliki values sebagai berikut:

a) Customer focus : Menyediakan jasa layanan yang fokus kepada pelanggan

b) Leadership : Sistem kepemimpinan dan SDM mampu menjamin

efektivitas dan kualitas pemimpin dan personil untuk

merealisir customer focus serta excellent operation. c) Inovasi : Membuat perubahan berarti untuk meningkatkan

pelayanan dalam upaya menciptakan new value bagi stakeholder.

e) System Perspective: Pengelolaan perusahaan sebagai sebuah sistem

yang utuh sehingga pencapaian kesuksesan pengelolaan organisasi meliputi keseluruhan komponen organisasi. 3. Maksud, Tujuan Perusahaan, dan Kegiatan Usaha

Maksud dan tujuan PT Pelabuhan Indonesia I (Persero) sesuai Anggaran Dasar Perusahaan adalah melakukan usaha di bidang penyelenggaran dan

pengusahaan jasa kepelabuhan serta optimalisasi pemanfaatan sumber daya yang dimiliki Perusahaan untuk menghasilkan barang dan/atau jasa yang bermutu tinggi dan berdaya saing kuat untuk mendapatkan/mengejar keuntungan guna meningkatkan nilai Perusahaan dengan menerapkan prinsip-prinsip Perseroan Terbatas.

4. Kegiatan Usaha

PT (Persero) Pelabuhan Indonesia I merupakan salah satu Badan Usaha Milik Negara yang melaksanakan kegiatan di bidang Pelayanan Jasa Kepelabuhanan, saat ini mengelola 15 Cabang Pelabuhan, 11 (sebelas) Pelabuhan Perwakilan, 4 (empat) Unit Usaha Lainnya meliputi Unit Terminal Peti Kemas, Rumah Sakit Pelabuhan Medan, Unit Galangan Kapal dan Unit Depo Peti Kemas.

Sedangkan Pelabuhan Perwakilannya adalah Pelabuhan Meulaboh, Pelabuhan Sabang, Pelabuhan Kuala Tanjung, Pelabuhan Pangkalan Susu, Pelabuhan Bagan Siapi-Api, Pelabuhan Sei Pakning, Pelabuhan Kuala Enok, Pelabuhan Batam, Pelabuhan Tanjung Uban, Pelabuhan Pulau Sambu, dan Pelabuhan Sei Kolak Kijang.

Wilayah kerja PT (Persero) Pelabuhan Indonesia I yang ditunjuk oleh Pemerintah mengelola jasa kepelabuhanan meliputi Propinsi Naggroe Aceh Darussalam, Sumatera Utara, Riau dan Kepulauan Riau, secara geografis letaknya sangat strategis karena berada di jalur perdagangan internasional. PT (Persero) Pelabuhan Indonesia I mempunyai misi menyediakan jasa kepelabuhan berkualitas yang berperan sebagai pusat logistik, memberikan nilai tambah serta mendorong pertumbuhan ekonomi wilayah. Berpijak dari misi tersebut, perusahaan selalu berusaha menunjang program pemerintah dalam pembangunan dunia usaha serta dapat memberikan kontribusi kepada bangsa dan Negara.

dengan Pemda/Pemko di wilayah kerja Perseroan dalam penyelenggaraan kegiatan pelayanan kepelabuhanan, melakukan penataan sistem operasional pada Cabang Pelabuhan belawan, Dumai dan Unit Terminal Peti Kemas Belawan serta melakukan kerjasama usaha dengan mitra strategis untuk segmen tertentu.

Kegiatan usaha yang dilaksanakan dalam menyelenggarakan pelayanan jasa kepelabuhanan dan usaha lainnya yang menunjang pencapaian tujuan perusahaan, meliputi :

1) Kolam-kolam pelabuhan dan perairan untuk lalu-lintas dan tempat-tempat berlabuhnya kapal.

2) Jasa-jasa yang berhubungan dengan pemanduan (pilotage) dan penundaan kapal.

3) Dermaga dan fasilitas lain untuk bertambat, bongkar muat barang termasuk hewan dan fasilitas naik turunnya penumpang.

4) Gudang-gudang dan tempat penimbunan barang-barang angkutan bandar, alat bongkar muat serta peralatan pelabuhan.

5) Tanah untuk berbagai bangunan dan lapangan, industri dan gedung-gedung/bangunan yang berhubungan dengan kepentingan kelancaran angkutan laut.

6) Penyediaan listrik bahan bakar, minyak, air minum instalasi limbah pembangunan.

7) Jasa terminal, kegiatan konsolidasi dan distribusi barang termasuk hewan. 8) Jasa konsultasi, pendidikan dan pelatihan yang berkaitan dengan

9) Usaha-usaha lain yang dapat menunjang tercapainya tujuan perusahaan, seperti: Jasa pelayanan kesehatan, Jasa transportasi di laut, Jasa persewaan fasilitas dan peralatan, Jasa perbaikan fasilitas dan peralatan di bidang pelabuhan, Properti di daerah lingkungan pelabuhan, Kawasan industri di daerah lingkungan pelabuhan, Kawasan wisata di daerah lingkungan pelabuhan, Depo peti kemas, Jasa konsultan dibidang kepelabuhanan, Jasa komunikasi dan informasi dibidang kepelabuhanan, dan Jasa konstruksi di bidang kepelabuhanan.

5. Penataan dan Pengembangan Pelabuhan

Untuk meningkatkan kinerja operasional dan mutu pelayaran, manajemen PT (Persero) Pelabuhan Indonesia I telah melakukan upaya penataan dan pengembangan pelabuhan. Penataan dan pengembangan yang dilakukan meliputi peningkatan kapasitas dari fasilitas dan peralatan pelabuhan, serta peningkatan nilai perusahaan melalui peningkatan pendapatan sesuai dengan pertumbuhan permintaan jasa kepelabuhanan.

Upaya yang dilakukan untuk meningkatkan pelayanan operasional pelabuhan dilakukan melalui berbagai kegiatan investasi baik prasarana maupun sarana pelabuhan serta pengembangan system. Investasi Fisik yang dilakukan antara lain untuk :

1) Pengerukan alur pelayaran di Belawan 2) Lanjutan pengadaan kapal tunda di Dumai

3) Pengadaan head truck beserta chasis di UTPK Belawan

5) Penataan Gate In/Out di UTPK Belawan.

Sedangkan Investasi Non Fisik diantaranya dilakukan untuk: 1) Penataan dan pengembangan usaha

2) Pengembangan organisasi dan sumber daya manusia

3) Pengembangan Sistem Informasi Manajemen di Kantor Pusat, Cabang Tanjung Pinang, Cabang Belawan dan UTPK Belawan.

4) Pelestarian lingkungan Pelabuhan Belawan, Pelabuhan Dumai, Pelabuhan Tanjung Pinang, Pelabuhan Pekanbaru, Pelabuhan Tanjung Balai Karimun dan Pelabuhan Sabang.

5) Audit Lingkungan di Wilayah Sumatera Utara. 6) Sosialisasi AMDAL.

Ada berbagai fasilitas tambahan yang dikembangkan untuk dapat menunjang kegiatan operasional PT (Persero) Pelabuhan Indonesia I, diantaranya adalah sebagai berikut:

1) Balai Pendidikan dan Pelatihan

Balai Pendidikan dan Latihan PT(Persero Pelabuhan Indonesia I merupakan pusat pendidikan dan keterampilan pelatihan bagi pegawai PT (Persero) Pelabuhan Indonesia I untuk meningkatkan pengetahuan, dan keahlian sumber daya manusia di bidang kepelabuhanan. Dalam perkembangannnya, BPL juga menyelenggarakan pendidikan dan pelatihan untuk pegawai instansi pemerintah, swasta dan masyarakat umum lainnya.

yang diberikan seperti: Security 24 Jam, Telephone dan Faximile, Jasa Binatu, Jasa Penitipan Barang, dan Sarana Olah Raga.

2) Rumah Sakit Pelabuhan Medan

Rumah Sakit Pelabuhan Medan berkedudukan di Belawan tepatnya ± 2 km menjelang kota Belawan. Didirikan pada tahun 1969, dalam perjalanannya terus melakukan perbaikan untuk meningkatkan kualitas peralatan medis maupun pelayanan kepada pasien. Rumah Sakit ini memberikan pelayanan 24 jam serta didukung oleh tenaga dokter spesialis yang berpengalaman. Fasilitas yang tersedia adalah Klinik Umum, Unit Gawat Darurat (UGD) 24 jam, Klinik Gigi, Klinik Rontgent, Laboratorium, Farmasi (Pelayanan Obat), Rawat Inap, dan Ambulance (24 jam).

3) Unit Galangan Kapal

Unit Usaha Galangan Kapal berkedudukan di Pelabuhan Belawan mempunyai usaha pokok menyediakan fasilitas dan peralatan galangan kapal, menyelenggarakan usaha docking, floating repair, pemeliharaan, perawatan alat apung dan peralatan pelabuhan lainnya, guna mendudkung program planned maintenance system pada perseroan serta mengusahakan kegiatan galangan kapal bagi kapal-kapal milik perseroan dan atau pihak lain.

Frais 10 PK (1 unit), Genset 100 KVA (1 unit), Mesin Sekrap (1 unit), Mesin Rol/Plat (1 unit), Winch Relling rel 30 m (1 unit), dan Draft kapal 3 m.

6. Struktur Organisasi dan Pembagian Tugas

PT (Persero) Pelabuhan Indonesia I didirikan berdasarkan Peraturan Pemerintah No. 56 tahun 1991. Nama lengkap perusahaan adalah PT (Persero) Pelabuhan Indonesia I, yang disingkat dengan PT. Pelabuhan I, berkantor pusat di Jalan Krakatau Ujung No. 100 Medan 20241, Sumatera Utara, Indonesia.

Struktur organisasi PT (Persero) Pelabuhan Indonesia I menggunakan model struktur organisasi berbentuk garis, di mana struktur tersebut arahnya bergerak vertikal ke bawah. Setiap karyawan bertanggung jawab kepada pimpinan masing-masing sehingga tercipta kesatuan komando. Struktur model ini memperhatikan dengan jelas pembagian tugas, fungsi, tanggung jawab, dan wewenang setiap bagian dalam perusahaan, sehingga perusahaan dapat bertanggung jawab dengan uraian tugas yang ada. Organisasi perusahaan terdiri dari:

1) Kantor Pusat 2) Cabang Pelabuhan 3) Perwakilan

4) Unit Pelaksana Teknis 5) Anak Perusahaan 6) Perusahaan Patungan

8) Kerjasama Operasi Perusahaan dengan Pihak Lain Penjenjangan struktural pada Kantor Pusat terdiri dari: 1) Dewan Direksi yang dipimpin oleh Direktur Utama 2) Direktur sebagai Kepala Direktorat

3) Senior Manajer dan setingkatnya

4) Asisten Senior Manajer dan setingkatnya

Sedangkan Penjenjangan struktural pada cabang/unit terdiri dari: 1) General Manajer Cabang atau Manajer Cabang

2) Manajer Divisi dan setingkatnya

3) Asisten Manajer Divisi dan setingkatnya

Adapun pembagian tugas berdasarkan struktur organisasi Kantor Pusat PT (Persero) Pelabuhan Indonesia I adalah sebagai berikut:

1) Direksi

Direksi adalah pimpinan dan pengurus perusahaan yang bertanggung jawab penuh atas pengurusan perusahaan untuk kepentingan dan tujuan perusahaan. Direksi mempunyai tugas:

a) Memimpin, mengurus, dan mengelola Perseroan sesuai dengan tugas pokok perusahaan dan senantiasa berusaha meningkatkan efisiensi dan efektivitas perseroan.

b) Menguasai, memelihara, dan mengurus kekayaan perusahaan.

d) Melaksanakan kebijakan umum yang telah digariskan oleh RUPS. e) Merumuskan kebijakan perusahaan sesuai dengan kebijakan umum

yang telah ditetapkan oleh RUPS.

f) Menyiapkan rencana kerja tahunan perusahaan lengkap dengan anggaran keuangan tepat pada waktunya.

g) Menyampaikan laporan pertanggungjawaban kegiatan perusahaan dan perhitungan hasil usaha menurut cara dan waktu yang telah ditetapkan oleh RUPS.

Direksi merupakan suatu kesatuan dewan yang terdiri atas: a) Direktur Utama

Direktur Utama memiliki tugas sebagai berikut:

(1) Untuk dan atas nama Direksi serta mewakili peeseroan menerima petunjuk dan bertanggung jawab kepada RUPS tentang kebijakan umum untuk menjalankan tugas pokok perusahaan dan tugas lain yang ditetapkan oleh RUPS.

(2) Mengendalikan pelaksanaan kebijakan direksi yang dilakukan oleh para direktur.

b) Direktur Pemasaran dan Pengembangan Usaha

telah ditetapkan oleh perusahaan. Direktur Pemasaran dan Pengembangan Usaha membawahi bidang:

(1) Bidang Pemasaran

Bidang Pemasaran mempunyai tugas menyiapkan pembinaan, menyusun program kerja, menyelenggarakan serta mengendalikan pengkajian pasar dan penyusunan TPP serta tarif, promosi, hubungan pelanggan, dan pengkajian kerjasama usaha. Bidang Pemasaran membawahi Sub bidang Pengkajian Pasar, Sub Bidang Promosi dan TPP, dan Sub Bidang Kerjasama Usaha.

(2) Bidang Perencanaan dan Pengembangan Usaha

Bidang Perencanaan dan Pengembangan Usaha mempunyai tugas menyiapkan pembinaan, penyusunan program kerja, menyelenggarakan serta mengendalikan corporate plan dan

business plan, pelaksanaan penelitian bidang potensi usaha,

peluang bisnis serta penyusunan master plan dan tata guna lahan, serta analisis mengenai dampak lingkungan (AMDAL). Bidang Perencanaan dan Pengembangan Usaha membawahi Sub Bidang Perencanaan Perusahaan dan Sub Bidang Lingkungan Hidup dan

Master Plan.

(3) Bidang Peralatan

teknik mesin, instalasi listrik dan air, instalasi minyak, dan telekomunikasi, serta merencanakan kebutuhan peralatan dan bahan keperluan teknik dalam rangka menunjang kelancaran pelayanan dan pengusahaan jasa kepelabuhanan. Bidang Peralatan membawahi Sub Bidang Mesin, Listrik, Air, Telekomunikasi, dan Kapal dan Sub Bidang Alat Bongkar Muat.

(4) Bidang Fasilitas

Bidang Fasilitas mempunyai tugas menyiapkan pembinaan, penyusunan program kerja, menyelenggarakan serta mengendalikan penyusunan kegiatan survey, rancang bangun, pemeliharaan bangunan, pemeliharaan alur dan kolam, pembangunan fasilitas serta memberikan rekomendasi teknis untuk mendirikan bangunan. Bidang Fasilitas membawahi Sub Bidang Rekayasa dan Sub Bidang Pemeliharaan.

c) Direktur Operasi

Direktur Operasi mempunyai tugas membina dan menyelenggarakan kegiatan bidang operasi pelayanan jasa kepelabuhanan, yang meliputi pelayanan kapal dan barang, bina usaha, teknologi informasi, manajemen risiko dan jaminan mutu, sesuai dengan kebijakan pengusahaan yang telah ditetapkan oleh perusahaan. Direktur Operasi membawahi bidang:

(1) Bidang Pelayanan Kapal dan Barang

menyelenggarakan serta mengendalikan pelayanan kapal, pelayanan barang, penyiapan armada, dan pelayanan terminal penumpang. Bidang Pelayanan Kapal dan Barang membawahi Sub Bidang Pelayanan Kapal, Sub Bidang Pelayanan barang, Sub Bidang Pelayanan Armada, dan Sub Bidang Pelayanan Terminal Penumpang.

(2) Bidang Bina Usaha

Bidang Bina Usaha mempunyai tugas menyiapkan pembinaan, penyusunan program kerja, menyelenggarakan pengusahaan tanah, perairan, bangunan, air dan listrik, pengusahaan pada Unit Terminal Peti Kemas dan pada unit usaha lainnya serta anak perusahaan. Bidang Bina Usaha membawahi Sub Bidang Pelayanan Bina Usaha I, Sub Bidang Pelayanan Bina Usaha II, dan Sub Bidang Aneka Usaha.

(3) Bidang Teknologi Informasi

(4) Bidang Manajemen Risiko dan Manajemen Mutu

Bidang Manajemen Risiko dan Manajemen Mutu mempunyai tugas menyiapkan pembinaan, penyusunan program kerja, menyelenggarakan serta mengendalikan kegiatan manajemen risiko, penerapan, pengembangan, pemeliharaan sistem manajemen mutu, implementasi kegiatan keselamatan dan kesehatan kerja (K3), dan penerapan sistem pengamanan pelabuhan secara internasional (ISPS Code). Bidang Manajemen Risiko dan Manajemen Mutu membawahi Sub Bidang Manajemen Risiko dan K3 dan Sub Bidang Manajemen Mutu dan ISPS Code.

d) Direktur Keuangan

Direktur Keuangan mempunyai tugas membina dan menyelenggarakan bidang akuntansi manajemen, perbendaharaan, akuntansi keuangan, serta kemitraan dan bina lingkungan sesuai dengan kebijakan pengusahaan yang telah ditetapkan perusahaan. Direktur Keuangan membawahi bidang:

(1) Bidang Akuntansi Manajemen

Manajemen membawahi Sub Bidang Anggaran dan Sub Bidang Akuntansi biaya.

(2) Bidang Perbendaharaan

Bidang Perbendaharaan mempunyai tugas menyiapkan pembinaan, penyusunan program kerja, menyelenggarakan serta mengendalikan persediaan dan kassa, kegiatan tata usaha keuangan, analisis pengelolaan dana, lalu lintas keuangan, dan hutang piutang dalam rangka menunjang pencapaian tujuan perusahaan. Bidang Perbendaharaan membawahi Sub Bidang Persediaan dan Kassa, Sub Bidang Tata Usaha Keuangan, dan Sub Bidang Hutang Piutang.

(3) Bidang Akuntansi Keuangan

Bidang Akuntansi Keuangan mempunyai tugas menyiapkan pembinaan, penyusunan program kerja, menyelenggarakan serta mengendalikan akuntansi umum, verifikasi dan perpajakan dalam rangka menunjang pencapaian tujuan perusahaan. Bidang Akuntansi Keuangan membawahi Sub Bidang Akuntansi Umum, Sub Bidang Verifikasi, dan Sub Bidang Perpajakan.

(3) Bidang Kemitraan dan Bina Lingkungan

perusahaan. Bidang kemitraan dan bina lingkungan membawahi Sub Bidang Pembinaan Kemitraan dan Bina Lingkungan dan Sub Bidang Administrasi dan Pelaporan.

e) Direktur Personalia dan Umum

Direktur Personalia dan Umum mempunyai tugas membina dan menyelenggarakan bidang perencanaan dan pengembangan organisasi dan sumber daya manusia, memelihara hubungan ketenagakerjaan, administrasi sumber daya manusia dan kesejahteraan sumber daya manusia serta administrasi umum sesuai dengan kebijakan pengusahaan yang telah ditetapkan perusahaan. Direktur Personalia dan Umum membawahi bidang:

(1) Bidang Perencanaan Organisasi dan Sumber Daya Manusia

Bidang Perencanaan Organisasi dan Sumber Daya Manusia mempunyai tugas menyiapkan pembinaan, penyusunan program kerja, menyelenggarakan serta mengendalikan perencanaan sumber daya manusia, perencanaan organisasi, program pelatihan, dan penegembangan sumber daya manusia dalam rangka menunjang pencapaian tujuan perusahaan. Bidang Perencanaan Organisasi dan Sumber Daya Manusia membawahi Sub Bidang Perencanaan dan Pengembangan Organisasi dan Sub Bidang Perencanaan dan Pengembangan Sumber Daya Manusia.

Bidang Administrasi dan Kesejahteraan Sumber Daya Manusia mempunyai tugas menyiapkan pembinaan, penyusunan program kerja, menyelenggarakan serta mengendalikan hubungan ketenagakerjaan, administrasi dan kesejahteraan sumber daya manusia dalam rangka menunjang pencapaian tujuan perusahaan. Bidang Administrasi dan Kesejahteraan Sumber Daya Manusia membawahi Sub Bidang Hubungan Ketenagakerjaan, Sub Bidang Administrasi SDM, dan Sub Bidang Kesejahteraan SDM.

(3) Bidang Umum/Kepala Kantor Pusat

Bidang Umum/Kepala Kantor Pusat mempunyai tugas menyiapkan pembinaan, penyusunan program kerja, menyelenggarakan serta mengendalikan kegiatan umum yang meliputi administrasi perkantoran, keprotokolan perusahaan, inventaris perusahaan dan kerumahtanggaan, keamanan perusahaan, serta keuangan kantor pusat. Bidang umum membawahi Sub Bidang Tata Usaha Perkantoran, Sub Bidang Kerumahtanggaan dan Keamanan Perusahaan, dan Sub Bidang Administrasi Kantor Pusat.

2) Satuan Pengawasan Intern (SPI)

saran-saran perbaikan kepada Direktur Utama dalam rangka pencapaian tujuan perusahaan yang efisien, efektif, dan ekonomis dalam rangka mendorong perwujudan Good Corporate Governance. Kepala Satuan Pengawasan Intern membawahi Pengawas Bidang dan Tata Usaha Satuan Pengawasan Intern. Struktur organisasi SPI dapat dilihat pada lampiran i.

a) Visi

Diakui luas oleh stakeholders sebagai auditor internal yang profesional, mampu memberikan nilai tambah bagi perusahaan, dan membantu terciptanya Good

Corporate Governance.

b) Misi

SPI dibangun dengan misi utama untuk membantu komisaris, direksi, dan manajemen PT Pelabuhan Indonesia I (Persero) dalam memenuhi kewajibannya memastikan pencapaian tujuan operasional perusahaan. Untuk pencapaian misi ini, SPI melakukan review dan evaluasi terhadap proses pengendalian kegiatan operasi, pengelolaan risiko, dan corporate governance. SPI melakukan audit, konsultasi, serta memberikan rekomendasi untuk meningkatkan proses pengelolaan perusahaan.

• Melakukan assessment independent terhadap kecukupan dan efektivitas sistem, prosedur, dan pengendalian yang ada di perusahaan.

• Membantu kemitraan yang proaktif dengan manajemen dan membantunya mewujudkan pencapaian tujuan bisnis perusahaan.

2. Merekomendasikan solusi-solusi atas risiko yang teridentifikasi. 3. Menyajikan feedback yang tepat waktu.

4. Melakukan evaluasi terhadap efektivitas, efisiensi, dan kehematan operasi.

5. Berbagai pengalaman, pengetahuan, dan best practices.

6. Mengarahkan proses audit agar memenuhi kebutuhan dan tujuan dari klien.

7. Melaksanakan audit yang cost-effective dengan memanfaatkan penggunaan teknologi dan teknik audit yang sudah maju. 8. Melaksanakan review quality assurance atas proses audit. 9. Membantu pencegahan dan deteksi kecurangan dan KKN. • SPI PT Pelabuhan Indonesia I (Persero) melakukan setiap aktivitas

penugasan dengan penuh integritas dan obyektivitas. c) Sasaran SPI

Fungsi assurance dan konsultasi SPI dilakukan dengan sasaran teridentifikasinya risiko perusahaan, tersedianya pengendalian intern yang memadai dan bekerja secara efisien dan efektif, dan terwujudnya good governance dalam perusahaan. d) Wewenang SPI

SPI mempunyai wewenang untuk:

2. Mengalokasikan sumber daya audit, menentukan fokus, ruang lingkup dan jadwal audit, serta menerapkan teknik yang dipandang perlu untuk mencapai tujuan audit.

3. Melakukan konsultasi dan menyampaikan laporan kepada Direktur Utama secara langsung.

e) Kewajiban SPI SPI berkewajiban untuk:

a. Membantu direksi dalam memenuhi tanggung jawab pengelolaan perusahaan dengan memonitor kecukupan dan efektivitas sistem pengendalian internal perusahaan.

b. Membantu direksi dalam meningkatkan corporate governance perusahaan, terutama dengan mendorong efektivitas organ-organ corporate governance, serta efektivitas proses pengendalian internal, manajemen risiko, implementasi etika bisnis, dan pengukuran kinerja organisasi.

c. Memberikan penilaian dan rekomendasi agar kegiatan perusahaan mengarah pada pencapaian tujuan dan sasarannya secara efektif, efisien, dan ekonomis.

d. Memberikan masukan kepada manajemen mengenai perubahan lingkungan, risiko bisnis yang muncul, dan hal-hal lain yang mempengaruhi hasil dan kinerja perusahaan.

f. Menilai kecukupan dan efektivitas sistem pengendalian internal yang dilakukan oleh setiap penanggung jawab anggaran di perusahaan.

f) Ruang Lingkup SPI

Ruang lingkup pekerjaan SPI mencakup:

a. Meyakinkan bahwa sistem manajemen pengendalian internal telah memadai, bekerja secara efisien dan ekonomis serta berfungsi secara efektif dalam mencapai tujuan dan sasaran yang diinginkan.

b. Mengevaluasi ketaatan terhadap hukum dan peraturan perundang-undangan yang berlaku, dan kebijakan serta prosedur perusahaan.

c. Mengevaluasi kehandalan dan integritas informasi keuangan dan informasi operasional.

d. Menilai kecukupan sarana untuk menjaga dan melindungi kekayaan perusahaan.

e. Melaksanakan penugasan khusus yang relevan dengan ruang lingkup pekerjaan.

f. Menyiapkan laporan assurance dan rekomendasi perbaikan. g) Tanggung jawab (akuntabilitas) SPI

Kepala SPI bertanggung jawab kapada Direktur Utama untuk:

b. Melaporkan hal-hal penting berkaitan dengan proses pengendalian intern, termasuk melaporkan kemungkinan melakukan peningkatan pada proses tersebut.

c. Memberikan informasi mengenai perkembangan (progress) dan hasil-hasil pelaksanaan rencana audit tahunan d