UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH PERANAN AUDIT INTERNAL TERHADAP PENERAPAN GOOD CORPORATE GOVERNANCE PADA PT. PERKEBUNAN

NUSANTARA III (Persero) MEDAN

OLEH :

NAMA : GITA GUMILANG

NIM : 050503150

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul: “Pengaruh Peranan Audit

Internal Terhadap Penerapan Good Corporate Governance (GCG) Pada PT

Perkebunan Nusantara III (Persero) Medan” adalah benar hasil karya saya sendiri dan

judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa

lain dalam konteks penulisan skripsi Program Reguler S-1 Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi

yang diperoleh telah dinyatakan dengan jelas, dan benar adanya. Apabila dikemudian

hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh

Universitas Sumatera Utara.

Medan, 5 November 2009

Yang membuat pernyataan,

Gita Gumilang

KATA PENGANTAR

Dengan menyebut nama Allah SWT, Tuhan semesta alam yang menggenggam

jantung ini dan membiarkannya tetap berdetak, mengalirkan nyawa dalam darah

sehingga satu demi satu ibadah ini dapat penulis laksanakan. Syukur Alhamdulillah

penulis panjatkan kehadirat Allah SWT, yang telah melimpahkan rahmat dan

hidayah-Nya, serta senantiasa memberikan kesehatan, kemampuan, dan kekuatan

kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini

bertujuan untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan pada

Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi. Adapun judul

skripsi ini adalah “Pengaruh Peranan Audit Internal Terhadap Penerapan Good

Corporate Governance Pada PT Perkebunan Nusantara III (Persero) Medan”.

Skripsi ini didedikasikan sepenuhnya kepada kedua orangtuaku Papa (H.Sugiono

Asmar,SP,QIA) dan Mama (Hj. Suriana), tak cukup hanya sekedar ‘terima kasih’

untuk membasuh keringat dan tetesan air mata yang mengalir selama membesarkan

ananda. Namun percayalah dalam setiap hembusan nafas ini adalah doa memohon

surga jadi balasan termanis bagi jasa pahlawanku Papa dan Mama tersayang. Terima

kasih Papa dan mama untuk semua kasih sayang, doa yang tak pernah putus,

pengorbanan, serta dukungan yang sangat besar untuk ananda. Semoga ananda dapat

Duha Susantri,SE, Nurul Huda,ST dan Ibnu Ikhsan atas semua doa dan semangat

yang telah mewarnai hari-hari penulis. Penulis menyadari bahwa masih banyak

kekurangan dalam penyusunan skripsi ini, baik dari segi isi maupun penyajiannya.

Hal ini disebabkan keterbatasan dan kemampuan penulis. Oleh karena itu, penulis

masih dan akan terus belajar untuk meningkatkan kemampuan dan memperbaiki diri

lebih baik lagi dimasa yang akan datang. Dalam penulisan skripsi ini, penulis banyak

mendapat bantuan dan bimbingan dari berbagai pihak berupa dukungan moriil,

materil, spiritual, maupun administrasi. Selanjutnya, penulis juga ingin

menyampaikan terima kasih kepada pihak-pihak yang telah memberikan bantuan,

yaitu:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Ketua Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail,MM,

Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara.

3. Ibu Dra. Nurzaimah, MM, Ak selaku Dosen pembimbing yang telah banyak

memberikan bimbingan dan arahan kepada penulis untuk menyelesaikan skripsi

4. Bapak Drs. Hasan Sakti Siregar, MSi, Ak dan Bapak Iskandar Muda, SE, MSi,

Ak selaku Dosen Pembanding I dan Pembanding II yang telah banyak membantu

penulis melalui saran dan kritik yang diberikan demi kesempurnaan skripsi ini.

5. Seluruh Pegawai di Bagian SPI Kantor Pusat PTPN III (Persero) Medan terutama

kepada Bapak Kuller Siregar SE, ST, QIA terima kasih atas kerja sama dan

bantuannya sehingga skripsi ini dapat diselesaikan dengan baik.

Sebagai manusia yang penuh kekurangan, penulis menyadari bahwa skripsi ini

masih jauh dari sempurna baik isi maupun bahasanya, karena kesempurnaan hanyalah

milik Allah SWT. Semua berakhir dalam harapan semoga skripsi ini bermanfaat bagi

semua pihak.

Medan, 5 November 2009 Yang membuat pernyataan

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah peranan audit internal berpengaruh terhadap penerapan Good Corporate Governance (GCG). Penelitian ini dilakukan di PTPN III (Persero) Medan. Jenis penelitian dalam skripsi ini adalah dengan menggunakan penelitian assosiatif kausal, dengan jumlah sampel 34 responden dari seluruh pegawai SPI. Jenis data yang dipakai adalah data primer dan data sekunder. Data primer diperoleh dengan mengirimkan kuesioner langsung kepada responden dan mengutipnya setelah jangka waktu satu minggu.

Model analisis data yang digunakan adalah regresi linier sederhana, dengan pengujian kualitas data yang digunakan adalah uji validitas dan uji reliabilitas. Uji asumsi klasik yang digunakan dalam penelitian ini adalah uji normalitas dan uji heterokedastisitas. Pengujian hipotesis yang digunakan adalah uji signifikan parsial (uji-t) dan koefisien determinasi (R2). Descriptive Statistics juga digunakan untuk membantu menganalisis data dengan mendeskripsikan data yang terkumpul.

Hasil penelitian ini menunjukkan bahwa peranan audit internal berpengaruh signifikan positif terhadap penerapan GCG. Hasil analisa regresi secara keseluruhan menunjukkan R square sebesar 0,148 yang berarti bahwa korelasi/hubungan antara peranan audit internal dengan penerapan GCG tidak mempunyai hubungan yang kuat sebesar 14,8%.

ABSTRACT

The purpose of this research is to know the impact of the role of internal audit toward the implementation of Good Corporate Governance (GCG). This research was done in PTPN III (Persero) Medan. The kind of the minithesis is a causal assosiative research, with 34 sample of respondent from the employee in Internal Audit Departement. Kinds of data in use are primary and secondary. The primary data are taken from direct questionnaire to respondent and pick them after one week.

Analysis model that being used was simple linier regression, with data quality was tested by using validity test and reliability test. Classic assumption tests that being used in research were normality test and heterocedastisity test. Hypothesis test that being used were parsial test (t-test) and coefficient determination (R2) in this research. Descriptive Statistics is also used to help analyzing data by describing the collected data.

The result of this research showed that the role of internal audit has a positive significant impact to the implementation of GCG. The result of Simple Linear Regression statistic analysis simultaneously is that R square = 0,148 that means correlation betwen the role of internal audit with the implementation of GCG does not have the strong effect grow up 14,8%.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis... 7

1. Audit Internal ... 7

b. Audit Internal yang Efektif ... 9

c. Tujuan Audit Internal... 10

d. Fungsi dan Ruang Lingkup Audit Internal ... 12

e. Kedudukan dan Peran Audit Internal ... 14

f. Wewenang dan Tangung Jawab Audit Internal ... 21

g. Laporan Audit Internal ... 23

2. Good Corporate Governance (GCG) ... 25

a. Pengertian GCG... 25

b. Prinsip-prinsip dan Manfaat GCG ... 28

B. Kaitan Audit Internal dengan GCG ... 32

C. Tinjauan Penelitian Terdahulu ... 34

D. Kerangka Konseptual dan Hipotesis Penelitian ... 34

1. Kerangka Konseptual ... 34

2. Hipotesis Penelitian... 36

BAB III METODE PENELITIAN A. Jenis Penelitian ... 37

B. Jenis Data dan Sumber Data ... 37

C. Teknik Penentuan Sampel ... 37

D. Teknik Pengumpulan Data ... 38

E. Definisi Operasional dan Pengukuran Variabel ... 38

G. Model Analisis Data ... 42

H. Uji Asumsi Klasik... 43

I. Pengujian Hipotesis ... 44

J. Jadwal dan Lokasi Penelitian ... 45

BAB IV ANALISIS HASIL PENELITIAN A. Hasil Penelitian ... 46

1. Gambaran Umum PTPN III (Persero) Medan ... 46

a. Sejarah Singkat Berdirinya Perusahaan ... 46

b. Aktivitas Perusahaan ... 47

c. Struktur Organisasi Perusahaan ... 48

2. Departemen Audit Internal Perusahaan ... 50

a. Gambaran Umum SPI ... 50

b. Landasan Pembentukan SPI ... 50

c. Visi dan Misi SPI PTPN III (Persero) Medan ... 52

d. Fungsi dan Ruang Lingkup SPI ... 52

e. Kedudukan dan Peran SPI ... 56

f. Wewenang dan Tanggung Jawab SPI ... 57

g. Laporan Hasil Audit ... 58

B. Analisis Hasil Penelitian ... 61

1. Pengujian Validitas Variabel ... 61

3. Statistik Deskriptif ... 67

4. Hasil Uji Asumsi Klasik ... 68

a. Uji Normalitas ... 69

b. Uji Heterokedastisitas ... 71

5. Hasil Analisis Regresi Linier Sederhana ... 72

6. Hasil Pengujian Hipotesis ... 74

a. Uji Signifikan Parsial (Uji t) ... 74

b. Koefisien determinasi (R2) ... 75

BAB V KESIMPULAN DAN SARAN A. Kesimpulan... 77

B. Keterbatasan Penelitian ... 78

C. Saran ... 78

DAFTAR PUSTAKA ... 79

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ……… 34

Tabel 3.1 Jadwal Penelitian ... 45

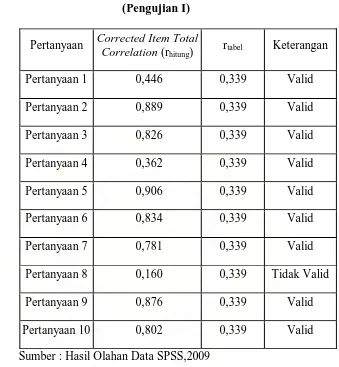

Tabel 4.1 Validitas Peranan Audit Internal (Pengujian I) ... 62

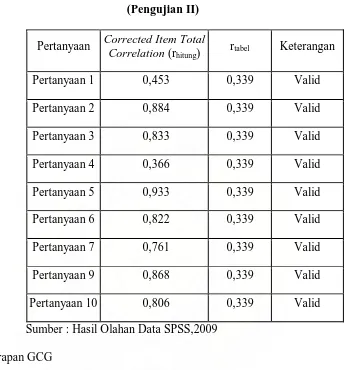

Tabel 4.2 Validitas Peranan Audit Internal (Pengujian II) ... 63

Tabel 4.3 Validitas Penerapan GCG (Pengujian I) ... 63

Tabel 4.4 Validitas Penerapan GCG (Pengujian II) ... 65

Tabel 4.5 Reliability Statistic Peranan Audit Internal ... 66

Tabel 4.6 Reliability Statistic Penerapan GCG ... 67

Tabel 4.7 Statistic Descriptive ... 68

Tabel 4.8 One Sample Kolmogorov Smirnov Test ... 71

Tabel 4.9 Variables Entered/Removed ... 73

Tabel 4.10 Regresi Linier Sederhana ... 73

Tabel 4.11 Hasil Uji-T Hitung ... 75

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Departemen Audit Internal Berada di Bawah

Direktur Keuangan ... 17

Gambar 2.2 Departemen Audit Internal Berada di Bawah Direktur Utama ... 18

Gambar 2.3 Departemen Audit Internal Berada di Bawah Dewan Komisaris ... 19

Gambar 2.4 Kerangka Konseptual Penelitian ... 36

Gambar 4.1 Grafik Histogram ... 69

Gambar 4.2 Grafik P-P Plots ... 70

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Struktur Organisasi PTPN III (Persero) Medan ... 81

Lampiran ii Struktur Organisasi SPI ... 82

Lampiran iii Kuesioner Peranan SPI ... 83

Lampiran iv Kuesioner Penerapan GCG ... 85

Lampiran v Tabulasi Hasil Kuesioner Peranan SPI ... 88

Lampiran vi Tabulasi Hasil Kuesioner Penerapan GCG ... 89

Lampiran vii Reliability Peranan Audit Internal ... 91

Lampiran viii Reliability Penerapan GCG ... 95

Lampiran ix Regression ... 103

Lampiran x Histogram ... 105

Lampiran xi Normal P-P Plots of Regression Standardized residual ... 106

Lampiran xii One Sample Kolmogorov Smirnov Test ... 107

Lampiran xiii Scatterplot... 108

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan secara umum didirikan tentunya memiliki tujuan untuk

memperoleh laba. Laba yang diperoleh berasal dari pemanfaatan sumber daya yang

ada di perusahaan secara maksimal sehingga laba yang diharapkan untuk diperoleh

juga maksimal. Keberhasilan perusahaan dapat dilihat dari tingkat pencapaian tujuan

perusahaan. Oleh karena itu, perusahaan akan selalu mengusahakan agar jumlah laba

yang diperoleh terus meningkat dari tahun-ketahun merupakan salah satu tolak ukur

keberhasilan sebuah perusahaan. Kemampuan perusahaan dalam menciptakan laba

tersebut juga menentukan kelangsungan hidup perusahaan. Dengan cara pandang

yang demikian maka menuntut perusahaan untuk selalu melakukan inovasi-inovasi

terbaru untuk menghadapi persaingan dunia usaha terkini.

Dunia usaha yang semakin berkembang dengan pesatnya pada setiap perusahaan

baik yang bergerak dibidang jasa, perdagangan maupun manufaktur selalu

berhadapan dengan masalah pengelolaan perusahaan dan pengawasan harta

bendanya. Agar perusahaan dapat bertahan dan berkembang dengan baik diperlukan

upaya penyelamatan dan penyempurnaan yang meliputi produktivitas, efisiensi, serta

efektifitas pencapaian tujuan perusahaan. Seiring dengan semakin berkembangnya

kompleks sehingga semakin sulit untuk mengawasi seluruh kegiatan dan operasi

perusahaan, dimana semakin besar kemungkinan untuk terjadinya

penyimpangan-penyimpangan, pemborosan, serta kecurangan. Masalah-masalah internal yang

muncul dalam organisasi sebagian merupakan tanda bahwa fungsi di dalam lembaga

tidak dilaksanakan secara taat dan konsisten, dampaknya tata kelola perusahaan tidak

dilaksanakan secara sehat. Mengatasi hal ini, salah satu fungsi yang harus

diberdayakan secara konsisten adalah fungsi pengawasan yang dapat memicu

terlaksananya pengendalian risiko manajemen, sistem pengendalian, dan penataan

manajemen yang sehat untuk mendorong kesinambungan dan kelangsungan hidup

usaha.

Dalam pelaksanaan pengendalian dapat dilakukan secara langsung oleh anggota

perusahaan dan dapat pula dilakukan oleh suatu departemen audit internal. Pihak

manajemen dapat membentuk suatu departemen audit intern yang diberi wewenang

untuk melakukan pengawasan dan penilaian terhadap pengendalian intern

perusahaan. Struktur pengendalian intern dimaksudkan untuk melindungi harta milik

perusahaan, menilai kecermatan dan keandalan data akuntansi, meningkatkan

efisiensi usaha dan mendorong ditaatinya kebijaksanaan manajemen yang telah di

gariskan. Audit internal modern menyediakan jasa-jasa yang mencakup pemeriksaan

dan penilaian kontrol, kinerja, resiko, dan tata kelola (governance) perusahaan publik

Audit internal membantu organisasi untuk mencapai tujuannya, melalui suatu

pendekatan yang sistematis dan teratur untuk mengevaluasi dan meningkatkan

efektivitas pengelolaan resiko, pengendalian dan proses governance. Peran audit

internal akan semakin dapat diandalkan dalam mengembangkan dan menjaga

efektivitas sistem pengendalian internal, pengelolaan resiko dan Good Corporate

Governance guna menopang terwujudnya suatu perusahaan yang sehat. Suatu

mekanisme dalam sistem pengendalian internal merupakan salah satu sarana utama

untuk dapat memastikan bahwa pengelolaan perusahaan telah dilaksanakan sesuai

dengan prinsip-prinsip Good Corporate Governance. Perubahan yang terjadi pada

lingkungan bisnis dan era globalisasi menuntut dikembangkannya suatu sistem dan

paradigma baru dalam pengelolaan bisnis dan industri. Good Corporate Governance

(GCG) atau yang lebih umum dikenal dengan tata kelola perusahaan yang baik

muncul sebagai satu pilihan yang bukan saja menjadi formalitas, namun suatu sistem

nilai dan best practices yang sangat fundamental bagi peningkatan nilai perusahaan.

Secara teoritis, praktek GCG dapat meningkatkan nilai (value) perusahaan

dengan meningkatkan kinerja keuangan, mengurangi resiko yang mungkin dilakukan

oleh dewan dengan keputusan-keputusan yang menguntungkan diri sendiri, dan

umumnya corporate governance dapat meningkatkan kepercayaan investor.

Corporate governance akhir-akhir ini menjadi perhatian publik, terutama karena

umum. Corporate Governance merupakan suatu sistem bagaimana suatu organisasi

dikelola dan dikendalikan.

Bank, BUMN, dan perusahaan publik yang terdaftar di bursa saham, sebagai

tulang punggung perekonomian nasional diharapkan menjadi teladan dalam

menerapkan corporate governance yang efektif. Penerapan corporate governance

yang efektif pada Bank, BUMN, dan perusahaan publik memberikan gambaran

kondisi perekonomian, serta menghindari terjadinya krisis dan kegagalan serupa di

masa depan. Beberapa bentuk implementasi GCG antara lain adalah sistem

pengendalian internal (internal control system), pengelolaan resiko, dan etika bisnis

yang dituangkan dalam pedoman perilaku perusahaan.

Berdasarkan keputusan Menteri BUMN Nomor KEP-117/M-MBU/2002

tanggal 31 Juli 2002 tentang penerapan praktek Good Corporate Governance (GCG)

pada BUMN, seluruh BUMN diwajibkan untuk menerapkan GCG secara konsisten

dan menjadikan GCG sebagai landasan operasionalnya. BUMN sebagai salah satu

ujung tombak roda perekonomian negara, memang dituntut mengambil langkah

komprehensif terhadap aset-asetnya agar dapat menghasilkan profit berbentuk

pemasukan kas sehingga memiliki nilai tambah (value added). PT Perkebunan

Nusantara III (Persero) Medan merupakan salah satu perusahaan BUMN yang

wilayah kerjanya menyebar di Propinsi Sumatera Utara dan memiliki banyak pihak

yang berkepentingan terhadap perusahaan yang dikenal sebagai stakeholders

Medan menyadari pentingnya pengendalian internal (internal control) yang efektif

guna membantu perusahaan dalam peningkatan kinerja, mencegah kecurangan dan

penyajian laporan keuangan yang dapat diandalkan, serta mendorong keberhasilan

penerapan GCG.

Pentingnya pengendalian internal dan adanya Satuan Pengawasan Internal (SPI)

diatur dalam SK Menteri BUMN Nomor kep-117/M-MBU/2002. Pada Pasal 11

dinyatakan bahwa “direksi harus menetapkan suatu Sistem Pengendalian Internal

yang efektif untuk mengamankan investasi dan aset BUMN” dan UU BUMN Nomor

19 Tahun 2003 tanggal 19 Juni 2003 juga telah mewajibkan BUMN untuk

membentuk unit pengendalian internal. Keberadaan fungsi SPI dalam PT Perkebunan

Nusantara III (Persero) Medan menjamin efektivitas pengendalian internal dan

merupakan mitra strategis dalam penyempurnaan kegiatan pengelolaan perusahaan

serta mendorong proses governance. Oleh karena itu diperlukan keseimbangan dalam

rangka pemenuhan kepentingan menerapkan prinsip-prinsip GCG. Satuan

Pengawasan Intern sebagai departemen audit internal perusahaan memiliki peranan

penting dalam mewujudkan penerapan praktek GCG.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian

dengan judul “Pengaruh Peranan Audit Internal terhadap Penerapan Good Corporate

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah yang telah dipaparkan di atas, maka

yang menjadi perumusan masalah pada penelitian ini adalah: apakah peranan audit

internal berpengaruh terhadap penerapan GCG pada PT Perkebunan Nusantara III

(Persero) Medan?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui apakah ada pengaruh peranan audit

internal terhadap penerapan GCG pada PT Perkebunan Nusantara III (Persero)

Medan.

D. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

1. Bagi penulis, penelitian ini bermanfaat untuk menambah wawasan dan

memperdalam pengetahuan penulis tentang pengaruh peranan audit internal

terhadap penerapan GCG.

2. Bagi PTPN III (Persero) Medan, sebagai bahan masukan berupa saran dalam

peningkatan kualitas peranan audit internal sejalan dengan penerapan GCG.

3. Bagi pembaca dan pihak lain, dapat dijadikan sebagai bahan referensi dan

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Audit Internal

a. Pengertian Audit Internal

Audit internal merupakan pengawasan manajerial yang fungsinya mengukur dan

mengevaluasi sistem pengendalian dengan tujuan membantu semua anggota

manajemen dalam mengelola secara efektif pertanggungjawabannya dengan cara

menyediakan analisis, penilaian, rekomendasi, dan komentar-komentar yang

berhubungan dengan kegiatan-kegiatan yang ditelaah. Ikatan Auditor Internal

(Institute of Internal Auditors – IIA) dikutip oleh Messier (2005: 514),

mendefinisikan audit internal sebagai berikut :

Audit intern adalah aktivitas independen, keyakinan obyektif, dan konsultasi yang dirancang untuk menambah nilai dan meningkatkan operasi organisasi. Audit intern ini membantu organisasi mencapai tujuannya dengan melakukan pendekatan sistematis dan disiplin untuk mengevaluasi dan meningkatkan efektivitas manajemen resiko, pengendalian, dan proses tata kelola.

Definisi ini mengandung pengertian bahwa audit intern merupakan suatu

aktivitas yang dilakukan untuk membantu manajemen dalam penyediaan informasi,

dengan tujuan akhir yaitu menambah nilai perusahaan. Pelaksanaan audit intern

manapun dan tidak terlibat dalam pelaksanaan kegiatan yang diaudit. Hasil audit yang

diperoleh dari pelaksanaan audit internal secara independen dan obyektif tersebut

akan dapat diandalkan oleh para pengguna informasi.

Kegiatan penilaian ini bersifat independen bukanlah dalam arti absolut yang

berarti bebas dari semua ketergantungan, tetapi mengandung pengertian bahwa

internal auditor bebas dari pengaruh atau kekuasaan pihak yang diperiksanya

sehingga diharapakan akan dapat memberikan penilaian yang objektif. Definisi

tersebut juga tidak hanya mencakup peranan dan tujuan auditor internal, tetapi juga

menyatakan lingkup yang luas dari audit internal modern yang lebih menekankan

pada penambahan nilai dan semua hal yang berkaitan dengan resiko, tata kelola, dan

pengendalian. Dan Mulyadi (2002:29) menyatakan bahwa:

Auditor intern adalah auditor yang bekerja dalam perusahaan (perusahaan negara maupun perusahaan swasta) yang tugas pokoknya adalah menentukan apakah kebijakan dan prosedur yang ditetapkan oleh manajemen puncak telah dipatuhi, menentukan baik atau tidaknya penjagaan terhadap kekayaan organisasi, menentukan keandalan informasi yang dihasilkan oleh berbagai bagian organisasi.

Dari definisi tersebut dapat dilihat beberapa lingkup tugas auditor internal

dalam perusahaan yang bertujuan untuk menilai efisiensi dan efektifitas kegiatan

usaha dan juga pengendalian internal yang telah dijalankan. Selanjutnya Agoes

(2004: 221) memberikan pendapatnya mengenai audit internal sebagai berikut :

ketentuan-ketentuan dari ikatan profesi yang berlaku. Peraturan pemerintah misalnya peraturan dibidang perpajakan, pasar modal, lingkungan hidup, perbankan, perindustrian, investasi dll. Ketentuan dari ikatan profesi misalnya standar akuntansi keuangan.

Pemeriksaan yang dilakukan oleh bagian internal audit perusahaan terhadap

laporan keuangan dan catatan akuntansi bertujuan untuk mengetahui apakah

pembukuan dan laporan keuangan tersebut telah menunjukan gambaran aktivitas

yang sebenarnya dan untuk mengetahui apakah setiap bagian atau unit benar-benar

telah melaksanakan kebijakan rencana dan prosedur yang telah ditetapkan oleh

manajemen puncak.

Perusahaan perkebunan memiliki kedudukan yang penting dalam perekonomian

dan pembangunan, maka fungsi audit internal menjadi semakin penting. Secara

umum dapat dikatakan bahwa fungsi audit intern bagi manajemen perusahaan adalah

untuk menjamin pelaksanaan operasional yang sesuai dengan ketentuan-ketentuan

yang berlaku.

Di dalam perusahaan, audit intern yang merupakan fungsi staf, tidak memiliki

wewenang untuk langsung memberi perintah kepada pegawai, juga tidak dibenarkan

untuk melakukan tugas-tugas operasional dalam perusahaan yang sifatnya di luar

kegiatan pemeriksaan.

b. Audit Internal yang efektif

Untuk meningkatkan efisiensi dan efektivitas dari kegiatan usaha suatu

Berikut ini adalah beberapa hal yang harus diperhatikan agar suatu perusahaan dapat

memiliki departemen audit internal yang efektif dalam membantu manajemen dengan

memberikan analisa, penilaian, dan saran mengenai kegiatan yang diperiksanya,

Sawyers (2005:52).

1) Departemen audit internal harus mempunyai kedudukan independen dalam organisasi perusahaan, yaitu tidak terlibat dalam kegiatan operasional yang diperiksanya.

2) Departemen audit internal harus mempunyai uraian tugas tertulis yang jelas sehingga dapat mengetahui tugas, wewenang, dan tanggung jawabnya. Departemen audit internal harus pula memiliki internal audit manual yang berguna untuk:

a) mencegah terjadinya penyimpangan dalam pelaksanaan tugas,

b) menentukan standar untuk mengukur dan meningkatkan performance, c) memberi keyakinan bahwa hasil akhir departemen audit internal telah

sesuai dengan requirement kepala audit internal.

3) Departemen audit internal harus memiliki dukungan yang kuat dari top

management. Dukungan yang kuat dari top management tersebut dapat

berupa:

a) penempatan departemen audit internal dalam posisi yang independen, b) penempatan staf audit dengan gaji yang rationable,

c) penyediaan waktu yang cukup dari top management untuk membaca, mendengarkan dan mempelajari laporan-laporan yang dibuat oleh departemen audit internal dan tanggapan yang cepat dan tegas terhadap saran-saran perbaikan yang diajukan.

4) Departemen audit internal harus memiliki sumber daya yang profesional, berkemampuan, dapat bersikap objektif dan mempunyai integritas serta loyalitas yang tinggi.

5) Departemen audit internal harus bersifat koperatif dengan akuntan publik. 6) Harus diadakannya rotasi dan kewajiban mengambil cuti bagi pegawai

departemen audit internal.

7) Pemberian sanksi yang tegas kepada pegawai yang melakukan kecurangan dan memberikan penghargaan kepada mereka yang berprestasi.

8) Menetapkan kebijakan yang tegas mengenai pemberian-pemberian dari luar. 9) Mengadakan program pendidikan dan pelatihan untuk meningkatkan

c. Tujuan Audit Internal

Direksi harus menyusun dan melaksanakan sistem pengendalian internal

perusahaan yang handal dalam rangka menjaga kekayaan dan kinerja perusahaan

serta memenuhi peraturan perundang-undangan. Satuan kerja atau fungsi pengawasan

internal bertugas membantu direksi dalam memastikan pencapaian tujuan dan

kelangsungan usaha dengan:

1) Melakukan evaluasi terhadap pelaksanaan program perusahaan,

2) Memberikan saran dalam upaya memperbaiki efektivitas proses

pengendalian risiko,

3) Melakukan evaluasi kepatuhan perusahaan terhadap peraturan perusahaan,

pelaksanaan GCG dan perundang-undangan,

4) Memfasilitasi kelancaran pelaksanaan audit oleh audit eksternal.

Tujuan audit internal adalah untuk membantu anggota organisasi untuk

melaksanakan tanggung jawabnya secara efektif. Untuk mencapai tujuan ini, staf

audit internal diharapkan dapat memenuhinya dengan analisis, penilaian,

rekomendasi, konsultasi dan informasi tentang kegiatan yang ditelaah. Untuk

mencapai tujuan tersebut, auditor internal harus melakukan kegiatan-kegiatan sebagai

berikut:

a) menelaah dan menilai kebaikan, memadai tidaknya penerapan dari sistem

mengembangkan pengendalian yang efektif dengan biaya yang tidak terlalu

mahal,

b) memastikan ketaatan terhadap kebijakan, rencana dan prosedur-prosedur

yang telah ditetapkan oleh manajemen,

c) memastikan seberapa jauh harta perusahaan dipertanggungjawabkan dan

dilindungi dari kemungkinan terjadinya segala bentuk pencurian,

kecurangan dan penyalahgunaan,

d) memastikan bahwa pengolahan data yang dikembangkan dalam organisasi

dapat dipercaya,

e) menilai mutu pekerjaan setiap bagian dalam melaksanakan tugas yang

diberikan oleh manajemen,

f) menyarankan perbaikan-perbaikan operasional dalam rangka

meningkatkan efisiensi dan efektivitas.

d. Fungsi dan Ruang Lingkup Audit Internal

Fungsi audit internal merupakan kegiatan yang bebas, yang terdapat dalam

organisasi, yang dilakukan dengan cara memeriksa akuntansi, keuangan, dan kegiatan

lain, untuk memberikan jasa bagi manajemen dalam melaksanakan tanggung jawab

mereka dengan cara menyajikan analisis, penilaian, rekomendasi dan

komentar-komentar penting terhadap kegiatan manajemen. Untuk mencapai tujuan tersebut,

a. Pemeriksaan dan penilaian terhadap efektifitas struktur pengendalian internal dan

mendorong penggunaan struktur pengendalian internal yang efektif dengan biaya

yang minimum.

b. Menentukan sampai seberapa jauh pelaksanaan kebijakan manajemen puncak

dipatuhi.

c. Menentukan sampai seberapa jauh kekayaan perusahaan dipertanggungjawabkan.

d. Menentukan keandalan informasi yang dihasilkan oleh berbagai bagian dalam

perusahaan.

e. Memberikan rekomendasi perbaikan kegiatan-kegiatan perusahaan.

Audit internal yang modern tidak lagi terbatas fungsinya dalam bidang

pemeriksaan keuangan tetapi sudah meluas kebidang lainnya seperti audit

manajemen, audit lingkungan hidup, audit kepatuhan dan sudah mencakup konsultasi

yang didesain untuk menambah nilai dan meningkatkan kegiatan operasi suatu

organisasi.

Fungsi audit internal menjadi semakin penting sejalan dengan semakin

kompleksnya operasional perusahaan. Manajemen tidak mungkin dapat mengawasi

seluruh kegiatan operasional perusahaan, karena itu manajemen sangat terbantu oleh

fungsi audit intern untuk menjaga efisiensi dan efektivitas kegiatan.

Menurut Guy (2002:410) “ruang lingkup audit internal meliputi pemeriksaan dan

kualitas kinerja dalam melaksanakan tanggung jawab yang dibebankan”. Berikut ini

adalah ruang lingkup audit internal yang meliputi tugas-tugasnya :

a) Menelaah reliabilitas dan integritas informasi keuangan dan operasi serta

perangkat yang digunakan untuk mengidentifikasi, mengukur,

mengklasifikasi serta melaporkan informasi semacam itu.

b) Menelaah sistem yang ditetapkan untuk memastikan ketaatan terhadap

kebijakan, perencanaan, prosedur, hukum dan peraturan yang dapat

memiliki pengaruh signifikan terhadap operasi dan laporan serta

menentukan apakah organisasi telah mematuhinya.

c) Menelaah perangkat perlindungan aktiva dan secara tepat memverifikasi

keberadaan aktiva tersebut.

d) Menilai keekonomisan dan efisiensi sumber daya yang dipergunakan.

e) Menelaah informasi atau program untuk memastikan apakah hasilnya

konsisten dengan tujuan dan sasaran yang telah ditetapkan, serta apakah

operasi atau program itu telah dilaksanakan sesuai dengan yang

direncanakan.

Ruang lingkup penugasan Fungsi Audit Internal yang terdapat dalam Standard

Profesi Audit Internal yang dikeluarkan oleh Konsorsium Organisasi Profesi Audit

Internal (2004:20) yaitu “ fungsi audit internal melakukan evaluasi dan memberikan

kontribusi terhadap peningkatan proses pengelolaan risiko, pengendalian, dan

Maksud dari pernyataan tersebut ialah audit internal membantu organisasi

dengan cara mengidentifikasi dan mengevaluasi resiko signifikan dan memberikan

kontribusi terhadap peningkatan pengelolaan resiko dan sistem pengendalian intern.

Berdasarkan hasil penilaian resiko tersebut, fungsi audit internal mengevaluasi

kecukupan dan efektifitas sistem pengendalian internal, yang mencakup governance,

kegiatan operasi, dan sistem informasi organisasi.

e. Kedudukan dan Peran Audit Internal

Hal yang harus diperhatikan dalam suatu perusahaan agar dapat memiliki

departemen audit internal yang efektif adalah departemen audit internal tersebut harus

memiliki kedudukan audit internal yang independen dalam organisasi perusahaan.

Independensi audit internal antara lain tergantung pada:

1) Kedudukan departemen audit internal tersebut dalam organisasi perusahaan,

maksudnya kepada siapa departemen tersebut bertanggung jawab,

2) Apakah departemen audit internal dilibatkan dalam kegiatan operasional.

Jika ingin independen, departemen audit internal tidak boleh terlibat dalam

kegiatan operasional perusahaan. Misalnya tidak boleh ikut serta dalam

kegiatan penjualan dan pemasaran, penyusunan sistem akuntansi, proses

pencatatan transaksi, dan penyusunan laporan keuangan perusahaan.

Kedudukan departemen audit internal dalam perusahaan akan menentukan tingkat

departemen audit internal dalam suatu perusahaan mempunyai pengaruh terhadap

luasnya kegiatan serta tingkat independensinya dalam menjalankan tugasnya sebagai

pemeriksa. Jadi, status organisasi dari departemen audit internal harus ditegaskan untuk

dapat menyelesaikan tanggung jawab audit.

Departemen audit internal akan efektif seperti yang diinginkan manajemen, jika

departemen audit internal tersebut bebas dari aktivitas-aktivitas yang diauditnya. Hal

ini akan tercapai jika departemen audit internal mempunyai kedudukan yang

memungkinkan baginya untuk mengembangkan sikap independensi terhadap

bagian-bagian yang harus diperiksa. Untuk mencapai keadaan tersebut, maka departemen audit

internal harus memperoleh dukungan dari pihak manajemen dan dewan komisaris.

Terdapat tiga alternatif kedudukan departemen audit internal dalam perusahaan,

yaitu:

1) departemen audit internal berada di bawah Direktur Keuangan,

2) departemen audit internal berada di bawah Direktur Utama,

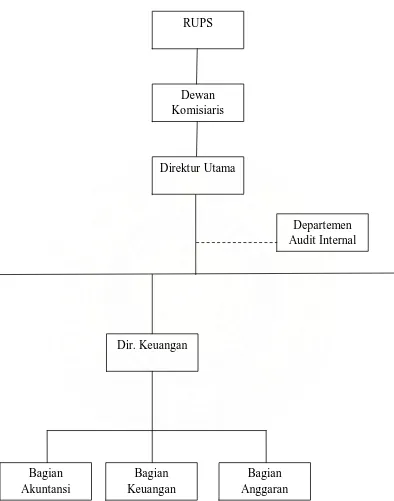

3) departemen audit internal merupakan staf dari Dewan Komisiaris.

Kedudukan seorang auditor internal juga tidak memiliki wewenang langsung

terhadap tingkatan manajemen dalam organisasi perusahaan, kecuali pihak yang

memang berada di bawahnya dalam departemen audit internal itu sendiri. Kedudukan

departemen audit internal di dalam organisasi perusahaan dapat dilihat pada

Gambar 2.1

Departemen Audit Internal berada di bawah Direktur Keuangan Sumber: Agoes, Sukrisno. Auditing (Pemeriksaan Akuntan) oleh Kantor

Akuntan Publik. (2004: 243)

Dewan Komisiaris

Dir. Utama

Dir. Keu

Departemen Audit Internal

Bagian Keuangan

Bagian Akuntansi

Gambar 2.2

Departemen Audit Internal berada di bawah Direktur Utama Sumber: Agoes, Sukrisno. Auditing (Pemeriksaan Akuntan) oleh Kantor

Akuntan Publik. (2004: 244)

RUPS

Departemen Audit Internal Dewan

Komisiaris

Dir. Keuangan

Bagian Anggaran Bagian

Keuangan Bagian

Akuntansi

[image:32.612.114.508.102.603.2]Gambar 2.3

Departemen Audit Internal berada di bawah Dewan Komisiaris Sumber: Agoes, Sukrisno. Auditing (Pemeriksaan Akuntan) oleh Kantor

Akuntan Publik. (2004:245)

RUPS

Departemen Audit Internal Dewan

Komisiaris

Dir. Utama

Dir. Keuangan

Bagian Anggaran Bagian Keuangan

Departemen audit internal yang independen tidak diperbolehkan untuk terlibat

dalam kegiatan operasional perusahaan apalagi dalam kegiatan yang diperiksanya.

Sulit bagi seorang auditor untuk memberikan penilaian yang objektif dan independen

apabila ternyata departemen tersebut terlibat dalam kegiatan yang diperiksanya.

Sebagai penilai independen tentang kecukupan pengendalian perusahaan,

departemen audit internal hanya menempatkan diri sebagai narasumber dalam

pembuatan konsep pengendalian perusahaan. Pihak yang bertanggung jawab penuh

dalam perancangan dan implementasi pengendalian adalah manajemen dan direksi.

Dengan demikian, penilaian departemen audit internal terhadap pengendalian tetap

independen dan objektif, tanpa terlibat langsung dalam perencanaan pengendalian.

Dalam perkembangannya, peran yang dijalankan auditor internal dapat

digolongkan dalam tiga jenis, yaitu sebagai watchdog, konsultan, dan katalis.

1) Watchdog

Watchdog adalah peran tertua dari auditor internal yang mencakup

pekerjaan menginspeksi, observasi, menghitung, cek dan ricek. Adapun

tujuannya adalah memastikan ketaatan terhadap hukum, peraturan dan

kebijakan organisasi. Proses audit yang dilakukan adalah audit kepatuhan.

Fokus pemeriksaannya adalah adanya variasi atau penyimpangan dalam

sistem pengendalian internal. Audit kepatuhan mengidentifikasi

pengendalian internal. Oleh karena sifat pekerjaannya, peran watchdog

biasanya akan menghasilkan rekomendasi yang mempunyai dampak jangka

pendek.

2) Konsultan

Melalui peran ini, manajemen akan melihat bahwa selain sebagai watchdog,

auditor internal dapat memberikan manfaat lain berupa saran dalam

pengelolaan sumber daya organisasi yang dapat membantu tugas para

manajer. Peran konsultan membawa auditor internal untuk selalu

meningkatkan pengetahuan baik tentang profesi auditor maupun aspek

bisnis, sehingga dapat membantu manajemen dalam memecahkan masalah.

3) Katalis

Katalis adalah suatu zat yang berfungsi untuk mempercepat reaksi namun

tidak ikut bereaksi. Peran auditor internal sebagai katalisator yaitu

memberikan jasa kepada manajemen melalui saran-saran konstruktif dan

dapat diaplikasikan bagi kemajuan perusahaan namun tidak ikut dalam

aktivitas operasional perusahaan.

f. Wewenang dan Tanggung Jawab Departemen Audit Internal

Wewenang dan tanggung jawab departemen audit internal dalam perusahaan

tergantung pada status dan kedudukannya dalam struktur organisasinya. Wewenang

kepada auditor internal tersebut untuk berurusan dengan kekayaan dan karyawan

perusahaan yang relevan dengan pokok masalah yang dihadapi. Tanggung jawab

auditor internal adalah:

1) Memberikan informasi dan nasihat kepada manajemen dan menjalankan

tanggung jawab ini dengan cara yang konsisten dengan kode etik auditor

internal,

2) Mengkoordinasikan kegiatan dengan orang lain agar berhasil mencapai

sasaran audit dan sasaran perusahaan,

Pada umumnya, auditor internal lebih berfungsi sebagai staf. Oleh karena itu,

auditor internal tidak dapat memerintahkan secara langsung untuk menjalankan

tindakan perbaikan karena hal tersebut bukanlah wewenang. Auditor internal hanya

berkewajiban menyampaikan hasil pemeriksaan dan penilaiannya kepada manajemen.

Untuk menjaga objektivitas, sebaiknya auditor internal tidak terlibat secara

langsung dalam proses pencatatan dan penyajian data keuangan serta tidak terlibat

secara langsung maupun tidak langsung dalam suatu aktivitas operasional yang dapat

mempengaruhi keobjektivitasannya jika dilakukan pemeriksaan. Auditor internal

harus bebas membahas dan menilai kebijakan, rencana dan prosedur tetapi tidak

berarti dapat mengambil alih tanggung jawab bagian lain yang ditugaskan.

Kedudukan departemen audit internal menggambarkan bagian-bagian mana saja

sampai dimana wewenang auditor internal. Setiap pejabat harus melaporkan

aktivitasnya ke pejabat yang lebih tinggi. Dengan cara ini, tanggung jawab bertahap

dapat dilaksanakan dan diikuti dengan baik dan benar.

g. Laporan Audit Internal

Hasil akhir dari pelaksanaan audit internal dituangkan dalam suatu bentuk

laporan tertulis melalui proses penyusunan yang baik. Laporan hasil audit internal

merupakan suatu alat penting untuk menyampaikan pertanggungjawaban hasil kerja

kepada manajemen, yaitu sebagai media informasi untuk menilai sejauh mana

tugas-tugas yang dibebankan dapat dilaksanakan. Adapun isi atau materi laporan audit

internal menurut Boynton (2003:494) adalah:

1) suatu laporan tertulis yang ditandatangani harus dikeluarkan setelah pemeriksaan selesai,

2) auditor internal harus membahas kesimpulan dan rekomendasi pada tingkatan manajemen yang tepat sebelum mengeluarkan laporan tertulis yang final,

3) laporan haruslah objektif, jelas, ringkas, konstruktif dan tepat waktu,

4) laporan harus menyatakan tujuan, ruang lingkup dan hasil audit juga pendapat auditor,

5) laporan harus mencakup rekomendasi untuk perbaikan yang potensial dan mengakui kinerja serta tindakan korektif yang memuaskan,

6) pandangan auditee tentang kesimpulan dan rekomendasi audit dapat disertakan dalam laporan audit,

7) direktur audit internal atau designee harus me-review dan menyetujui laporan audit final sebelum diterbitkan serta harus memutuskan kepada siapa laporan itu akan dibagikan.

Laporan dari bagian audit internal merupakan suatu alat komunikasi yang

yang dibuat dan juga saran atau rekomendasi kepada pemimpin perusahaan. Tujuan

laporan audit internal adalah sebagai berikut:

1) laporan auditor merupakan kesimpulan hasil pemeriksaan,

2) menyajikan temuan-temuan dari hasil pemeriksaan yang telah dilakukan,

3) sebagai dasar untuk kemudian diambil tindakan oleh manajemen terhadap

penyimpangan yang terjadi.

Untuk mencapai hal tersebut, maka laporan yang disampaikan haruslah memiliki

unsur-unsur objektif, clear (jelas), ringkas, konstruktif dan tepat waktu.

1) Objektif

Laporan yang disusun harus mengungkapkan fakta dengan teliti berdasarkan

data yang dapat diuji kebenarannya. Menyampaikan dengan jelas tentang

pokok pemeriksaan yang telah dilakukan sehingga dapat diyakini

kebenarannya.

2) Clear (jelas)

Laporan disusun dengan menggunakan bahasa yang jelas, tidak

menimbulkan kesalahpahaman bagi penggunanya. Menerangkan dengan

jelas dan lengkap agar dapat dimengerti oleh pihak-pihak yang

menggunakannya.

3) Ringkas

Struktur laporan yang baik melaporkan dengan ringkas pelaksanaan

dari hal-hal yang tidak relevan, material seperti gagasan, temuan, kalimat

dan sebagainya yang tidak menunjang tema pokok laporan, namun tetap

menjaga kualitas informasi yang disampaikan melalui laporan tersebut

sehingga dapat memenuhi kebutuhan pemakainya.

4) Konstruktif

Laporan yang bersifat membangun adalah laporan yang sedapat mungkin

memaparkan rekomendasi tindakan perbaikan yang dapat dilakukan untuk

mengupayakan peningkatan operasi.

5) Tepat waktu

Laporan audit hanya dapat bermanfaat dengan maksimal bila laporan

tersebut disajikan pada saat dibutuhkan. Sehingga auditor harus mampu

menyajikan laporan dengan tepat waktu.

Sebelum disampaikan pada pengguna laporan, peninjauan kembali atas laporan

(review) perlu dilakukan. Review adalah tindakan bijak yang dapat dilakukan audit

internal. Hal ini bertujuan untuk lebih memastikan kebenaran dan kelengkapannya.

Laporan audit akan efektif bila terdapat pelaksanaan tindak lanjut agar proses audit

yang berjalan benar-benar memberikan manfaat bagi perusahaan. Untuk itu,

departemen audit internal bertugas untuk memantau pelaksanaan tindak lanjut,

menganalisis kecukupan tindak lanjut disertai identifikasi hambatan pelaksanaannya

2. Good Corporate Governance (GCG)

a. Pengertian Good Corporate Governance (GCG)

Good corporate Governance (GCG) merupakan paradigma tentang pengelolaan

perusahaan yang menekankan pada kesejahteraan hubungan antara pemegang saham,

Dewan Komisaris, Dewan Direksi, manajemen senior, auditor internal dan auditor

eksternal agar pengelolaan perusahaan lebih profesional, transparan, dan efisien.

Corporate governance telah menjadi pokok perhatian yang sangat penting di

Indonesia karena perusahaan-perusahaan yang menerapkan GCG secara utuh dan

berkelanjutan diyakini akan memiliki nilai lebih dibandingkan dengan perusahaan

yang tidak atau belum menerapkan GCG, sehingga akan membantu

perusahaan-perusahaan tersebut menjadi lebih kompetitif secara global. Forum for Corporate

Governace in Indonesia (FCGI) dalam tjager dkk (2003: 25) mendefinisikan

corporate governance sebagai berikut :

Seperangkat peraturan yang mengatur hubungan antara pemegang, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengendalikan perusahaan. Tujuan Corporate governance adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders). Dan menurut Pratolo (2007:8), “GCG adalah suatu sistem yang ada pada suatu

organisasi yang memiliki tujuan untuk mencapai kinerja organisasi semaksimal

Kemudian Wahyudi Prakarsa dari Universitas Indonesia dalam Tjager (2003:27)

mendefenisikan corporate governance sebagai berikut :

Mekanisme administratif yang mengatur hubungan-hubungan antara manajemen perusahaan, komisaris, direksi, pemegang saham, dan kelompok-kelompok kegiatan (stakeholders) yang lain. Hubungan-hubungan ini dimanifestasikan dalam bentuk berbagai aturan permainan dan sistem insentif sebagai framework yang diperlukan untuk menentukan tujuan-tujuan perusahaan serta pemantauan kinerja yang menghasilkan.

Berdasarkan definisi-definisi tersebut dapat disimpulkan bahwa corporate

governance pada intinya adalah mengenai suatu sistem, proses, dan seperangkat

peraturan yang mengatur hubungan antar berbagai pihak yang berkepentingan

(stakeholders) terutama dalam arti sempit hubungan antar pemegang saham, dewan

komisaris, dan dewan direksi demi tercapainya tujuan organisasi. Corporate

governance dimaksudkan untuk mengatur hubungan-hubungan ini dan mencegah

terjadinya kesalahan-kesalahan signifikan dalam strategi korporasi dan untuk

memastikan bahwa kesalahan-kesalahan signifikan dalam strategi korporasi dan

memastikan bahwa kesalahan-kesalahan yang terjadi dapat diperbaiki dengan segera.

Pihak-pihak yang terkait dengan penerapan corporate governance meliputi

organ-organ internal perusahaan dan pihak-pihak eksternal perusahan. Dapat disebut

ini : pemegang saham, komisaris dengan komite-nya seperti komite/dewan audit,

direksi, auditor internal, para stakeholder seperti pemerintah, konsumen, kreditor,

pemasok, karyawan, masyarakat lingkungannya dan masyarakat luas yang menjadi

aspek pokok dalam penerapan GCG yaitu keseimbangan internal dan keseimbangan

eksternal.

Keseimbangan internal maksudnya GCG menata hubungan antar organ-organ

dalam perusahaan seperti Rapat Umum Pemegang Saham (RUPS), Komisaris dan

Direksi, yang mencakup hal-hal yang berkaitan dengan struktur kelembagaan dan

mekanisme operasional ketiga organ tersebut dengan perangkat-perangkatnya.

Keseimbangan eksternal, berkaitan dengan tanggung jawab perusahaan sebagai

entitas bisnis dalam masyarakat kepada seluruh stakeholders, yang mencakup hal-hal

yang terkait dengan pengaturan hubungan antar mereka.

Interaksi antara mereka dimanifestasikan dalam berbagai bentuk aturan

permainan dan sistem insentif sebagai kerangka kerja yang diperlukan untuk tujuan

perusahaan dan cara-cara pencapaiannya secara pemantauan kinerja yang dihasilkan.

Berbagai aturan permainan dimaksud dapat berupa prinsip-prinsip yang harus

diperhatikan dalam pengelolaan perusahaan dan etika korporasi/etika usaha/etika

bisnis. Dengan memenuhi berbagai prinsip GCG dan etika berusaha, diharapkan

semua pihak akan memperoleh keuntungan, manfaat dan kesejahteraan dari

perusahaan.

b. Prinsip-prinsip dan Manfaat Good Corporate Governance

Prinsip-prinsip Good Corporate Governance merupakan suatu kaidah, norma

sehat. Berikut ini adalah prinsip-prinsip GCG yang dimaksudkan dalam Keputusan

Menteri BUMN Nomor: Kep-117/M-MBU/2002 tentang penerapan praktek Good

Corporate Governance pada Badan Usaha Milik Negara (BUMN) adalah :

1) Transparansi, yaitu keterbukaan dalam melaksanakan proses pengambilan

keputusan dan keterbukaan dalam mengemukakan informasi materiil dan

relevan mengenai perusahaan.

2) Kemandirian, yaitu suatu keadaan di mana perusahaan dikelola secara

profesional tanpa benturan kepentingan dan pengaruh/tekanan dari pihak

manapun yang tidak sesuai dengan peraturan perundang-undangan yang

berlaku dan prinsip-prinsip korporasi yang sehat.

3) Akuntabilitas, yaitu kejelasan fungsi, pelaksanaan dan pertanggungjawaban

organ sehingga pengelolaan perusahaan terlaksana secara efektif.

4) Pertanggungjawaban, yaitu kesesuaian di dalam pengelolaan perusahaan

terhadap peraturan perundang-undangan yang berlaku dan prinsip-prinsip

korporasi yang sehat.

5) Kewajaran (fairness), yaitu keadilan dan kesetaraan di dalam memenuhi

hak-hak stakeholder yang timbul berdasarkan perjanjian dan peraturan

perundang-undangan yang berlaku.

Terdapat enam hal tujuan dari penerapan GCG pada BUMN.

1) Memaksimalkan nilai BUMN dengan cara meningkatkan prinsip

agar perusahaan memiliki daya saing yang kuat, baik secara nasional

maupun internasional.

2) Mendorong pengelolaan BUMN secara profesional, transparan dan efisien,

serta memberdayakan fungsi dan meningkatkan kemandirian organ.

3) Mendorong agar organ dalam membuat keputusan dan menjalankan

tindakan dilandasi nilai moral yang tinggi dan kepatuhan terhadap peraturan

perundang-undangan yang berlaku, serta kesadaran akan adanya tanggung

jawab sosial BUMN terhadap stakeholder maupun kelestarian lingkungan di

sekitar BUMN.

4) Meningkatkan kontribusi BUMN dalam perekonomian nasional.

5) Meningkatkan iklim investasi nasional.

6) Mensukseskan program privatisasi.

Adapun keuntungan yang diperoleh dengan menerapkan Good Corporate

Governance pada perusahaan adalah:

1) Menurunkan resiko

Dengan menerapkan GCG akan dapat meminimalkan praktek-praktek KKN

yang terjadi di perusahaan. Praktek-praktek yang tidak sehat tersebut jika

dibiarkan akan menyebabkan resiko-resiko kerugian perusahaan bahkan

kebangkrutan.

2) Meningkatkan nilai saham

Diterapkannya GCG merupakan indikator perusahaan telah dikelola dengan

investor/publik terhadap perusahaan dengan meningkatnya kepercayaan

akan menjadikan nilai sahamnya banyak diminati di bursa, sehingga akan

berdampak positif pada kenaikan nilai saham.

3) Menjamin kepatuhan

Setiap peraturan yang menyentuh atau terkait dengan struktur dan operasi

perusahaan ditujukan untuk mengatur aktivitas dan hubungan yang saling

menguntungkan antar pihak yang terkait. Keseimbangan dengan seluruh

stakeholders mengarahkan perusahaan pada kepatuhan terhadap

aturan-aturan yang ditetapkan.

4) Memiliki daya tahan

Dengan menerapkan GCG perusahaan akan lebih memiliki daya tahan

terhadap pengaruh buruk kondisi dunia usaha dan perilaku dunia usaha

sekitarnya.

5) Memacu kinerja

Melalui mekanisme supervisi kinerja manajemen dan mempertegas

pertanggungjawaban komisaris dan direksi kepada pemegang saham dan

stakeholders lainnya akan memacu jajaran komisaris dan direksi

meningkatkan kinerja perusahaan.

6) Meningkatkan akuntabilitas publik

GCG mengharuskan perusahaan untuk memperhatikan seluruh stakeholders

dan tentunya ini diwujudkan dalam bentuk pengungkapan informasi atas

lainnya, sehingga hal ini mendorong perusahaan untuk melaksanakan

akuntabilitas publik.

7) Membantu penerimaan negara

Dengan transparasi dan dipatuhinya peraturan perpajakan akan berdampak

pada penerimaan negara yang meningkat. Khususnya bagi BUMN/BUMD

dengan kinerja yang prima akan meningkatkan laba operasi dan nilai saham

yang tinggi sehingga akan meningkatkan bagian laba pemerintah.

Jika setiap perusahaan semakin banyak menerapkan GCG maka semakin cepat

pemulihan ekonomi yang akan dapat dirasakan seluruh masyarakat secara nasional.

Seperti misalnya pergerakan dan pertumbuhan ekonomi akan meningkat dengan baik,

kesempatan kerja semakin besar, kemampuan bersaing lebih tinggi baik lokal maupun

internasional.

B. Kaitan Audit Internal dengan Good Corporate Governance

Salah satu maksud implementasi GCG sesuai dengan pedoman GCG yang

dikeluarkan oleh Komite Nasional Kebijakan Corporate Governance yaitu untuk

memaksimalkan nilai perusahaan bagi pemegang saham dengan cara meningkatkan

prinsip keterbukaan, akuntabilitas, dapat dipercaya, bertanggung jawab, dan adil agar

perusahaan memiliki daya saing yang kuat baik secara nasional maupun internasional

serta dengan demikian mendukung kondisi investasi.

Salah satu elemen yang cukup signifikan dalam proses implementasi GCG

Dengan demikian eksistensi departemen audit internal itu sendiri merupakan salah

satu wujud implementasi dari GCG. Selain itu audit internal berperan sangat strategis

dalam membantu manajemen dalam upaya mewujudkan GCG ke dalam

praktek-praktek bisnis manajemen. Definisi pemeriksaan internal menurut Sawyer dkk

(2005:10) adalah :

Sebuah penilaian yang sistematis dan objektif yang dilakukan auditor internal terhadap operasi dan kontrol yang berbeda-beda dalam organisasi untuk menentukan apakah :

1. Informasi keuangan dan operasi telah akurat dan dapat diandalkan ; 2. Risiko yang dihadapi perusahaan telah diidentifikasi dan diminimalisasi; 3. Peraturan eksternal serta kebijakan dan prosedur internal yang bisa

diterima telah diikuti ;

4. Kriteria operasi yang memuaskan telah dipenuhi ;

5. Sumber daya telah digunakan secara efisien dan ekonomis

6. Tujuan organisasi telah dicapai secara efektif – semua dilakukan dengan tujuan untuk dikonsultasikan dengan manajemen dan membantu anggota organisasi dalam menjalankan tanggung jawabnya secara efektif.

Sesuai dengan definisi diatas, pengawasan internal menurut pedoman GCG

adalah suatu proses yang bertujuan untuk mencapai kepastian berkenaan dengan :

1. Kebenaran informasi keuangan

2. Efektifitas dan efisiensi proses pengelolaan perusahaan, dan

3. Kepatuhan dan peraturan perundang-undangan yang terkait.

Dalam kaitannya dengan implementasi GCG, audit internal mempunyai peranan

yang sangat besar untuk mendorong terwujudnya pengelolaan bisnis perusahaan yang

bersih dan transparan. Dari pemahaman tentang fungsi pengawasan intern, dapat

sistem yang ada untuk mengetahui tingkat kesesuaiannya dengan peraturan-peraturan

eksternal, kebijakan dan prosedur internal yang ditetapkan termasuk prinsip-prinsip

C. Tinjauan Penelitian Terdahulu

Tabel 2.1

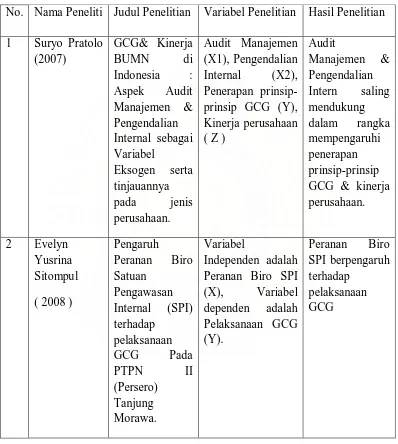

No. Nama Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian

1 Suryo Pratolo (2007) GCG& Kinerja BUMN di Indonesia : Aspek Audit Manajemen & Pengendalian Internal sebagai Variabel Eksogen serta tinjauannya pada jenis perusahaan. Audit Manajemen (X1), Pengendalian Internal (X2), Penerapan prinsip-prinsip GCG (Y), Kinerja perusahaan ( Z )

Audit Manajemen & Pengendalian Intern saling mendukung dalam rangka mempengaruhi penerapan prinsip-prinsip GCG & kinerja perusahaan.

2 Evelyn Yusrina Sitompul

( 2008 )

Pengaruh

Peranan Biro Satuan

D. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

GCG adalah suatu sistem yang ada pada suatu organisasi yang memiliki tujuan

untuk mencapai kinerja organisasi semaksimal mungkin dengan cara-cara yang tidak

merugikan stakeholders organisasi tersebut. Penerapan Corporate Governance pada

perusahaan akan memberikan keuntungan sebagai berikut:

1. Menurunkan resiko

2. Meningkatkan nilai saham

3. Menjamin kepatuhan

4. Memiliki daya tahan

5. Memacu kinerja

6. Meningkatkan akuntabilitas publik

7. Membantu penerimaan negara

Visi SPI seperti yang tertuang dalam Internal Audit Charter PT Perkebunan

Nusantara III (Persero) Medan adalah menjadi pilar peningkatan kinerja dan

penerapan GCG. Oleh karena itu, melalui peranan SPI sebagai auditor internal dalam

organisasi perusahaan, maka diharapkan pula GCG dapat dilaksanakan secara

optimal.

Pengendalian internal dalam perusahaan umumnya dilakukan oleh seluruh aspek

sumberdaya manusia tanpa terkecuali, namun audit internal yang menjadi pemantau

atas pelaksanaan pengendalian internal yang ada. Menurut Pratolo (2007),

pelaksanaan GCG. Kondisi penerapan GCG yang belum optimal pada BUMN di

Indonesia secara dominan dipengaruhi juga oleh kondisi pengendalian internal

BUMN yang belum optimal. Hal ini juga mengindikasikan bahwa, buruknya

pengendalian internal juga sebagai dampak buruknya peranan audit internal.

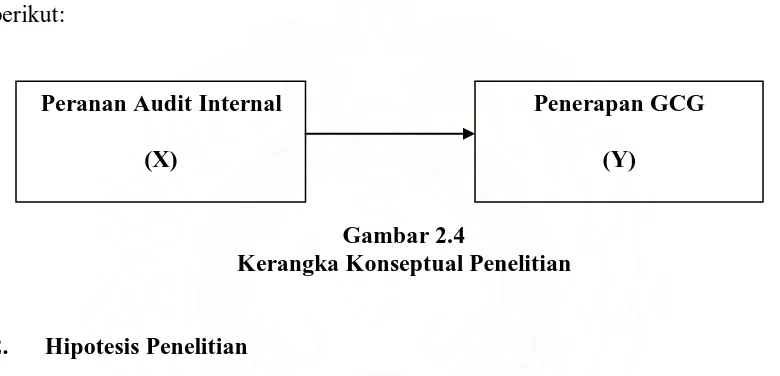

Berdasarkan uraian tersebut, penulis merumuskan kerangka konseptual sebagai

berikut:

Gambar 2.4

Kerangka Konseptual Penelitian

2. Hipotesis Penelitian

Hipotesis merupakan jawaban ataupun dugaan sementara terhadap suatu

masalah yang dihadapi, yang masih akan diuji kebenarannya lebih lanjut melalui

analisa data yang relevan dengan masalah yang terjadi. Hipotesis penelitian ini adalah

peranan audit internal berpengaruh terhadap penerapan GCG pada PT Perkebunan

Nusantara III (Persero) Medan.

Peranan Audit Internal (X)

[image:51.612.118.508.251.439.2]BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah assosiatif kausal, dimana terjadi hubungan sebab akibat

diantara dua variabel yaitu variabel dependen dan variabel independen. Desain kausal

berguna untuk mengukur hubungan-hubungan antar variabel riset atau berguna untuk

menganalisis bagaimana satu variabel mempengaruhi variabel lain (Umar,2003:30).

Penelitian ini dilakukan untuk mengetahui pengaruh peranan audit internal sebagai

variabel independen terhadap penerapan GCG sebagai variabel dependen.

B. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer dan data

sekunder.

1. Data primer, yaitu data yang diperoleh langsung dari responden atau

narasumber. Data primer yang digunakan dalam penelitian ini adalah hasil

kuesioner yang telah diisi oleh seluruh pegawai bagian SPI.

2. Data sekunder, yaitu data yang diperoleh dari perusahaan berupa sejarah

singkat berdirinya perusahaan, dan struktur organisasi perusahaan.

C. Teknik Penetuan Sampel

Menurut Sugiyono (2006:89) “Populasi adalah wilayah generalisasi yang terdiri

atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan

penelitian ini adalah seluruh pegawai bagian SPI PT Perkebunan Nusantara III

(Persero) Medan yang berjumlah 34 responden. Sampel penelitian ini adalah seluruh

populasi penelitian. Menurut Erlina (2007:72), jika peneliti menggunakan seluruh

elemen populasi menjadi data penelitian, maka disebut sensus, jika sebagian saja

disebut sampel. Dengan demikian metode pengambilan sampel yang digunakan

adalah sensus. Maka itu, data kuantitatif yang diperoleh melalui pendistribusian

kuesioner terhadap seluruh pegawai yang ada pada bagian SPI PT Perkebunan

Nusantara III (Persero) Medan. Hasil kuesioner tersebutlah yang dijadikan sebagai

acuan untuk diolah dengan menggunakan alat bantu soft ware statistic SPSS Versi 16.

D. Teknik Pengumpulan Data

Dalam mengumpulkan data primer yang berupa kuesioner, ada beberapa langkah

yang dilakukan penulis, yaitu:

1. memberikan kuesioner kepada seluruh responden

2. responden meminta waktu satu minggu untuk mempelajari dan mengisi

kuesioner tersebut,

3. kuesioner yang dikembalikan sebanyak 34 kuesioner.

Data sekunder yang berupa sejarah perusahaan dan struktur organisasi

perusahaan yang didapatkan langsung dari perusahaan.

E. Defenisi Operasional dan Pengukuran Variabel

Ada dua variabel dalam penelitian ini yaitu variabel independen dan variabel

dependen.

Audit internal (SPI) adalah satu bagian dalam perusahaan yang berfungsi

sebagai aparat pengawasan internal PT Perkebunan Nusantara III (Persero)

Medan yang bertugas melakukan pengendalian dan konsultasi secara

objektif dan independen terhadap aktivitas/operasi perusahaan untuk

memberi nilai tambah dan meningkatkan operasi perusahaan serta

membantu organisasi dalam mengefektifkan manajemen resiko. Kuesioner

yang digunakan pada penelitian untuk variabel X diadaptasi dari kuesioner

yang dipublikasi oleh PT Perusahaan Gas Negara (Persero) Tbk. Kuesioner

ini dibentuk dan disesuaikan dengan PT Perkebunan Nusantara III (Persero)

Medan, mengingat bahwa segmen kedua perusahaan ini berbeda. Variabel

ini diperoleh dari hasil kuesioner dan diukur dengan skala likert yaitu

pengukuran sikap dengan menyatakan setuju atau tidak setuju, dimana poin

1 (sangat tidak setuju), poin 2 ( tidak setuju), poin 3 (netral), poin 4 (setuju),

dan poin 5 (sangat setuju).

2. Variabel Terikat (Dependent Variable) yaitu penerapan GCG

Sederhananya GCG diartikan sebagai suatu sistem yang berfungsi untuk

mengarahkan dan mengendalikan organisasi. GCG merupakan variabel

dependen dalam penelitian ini. Dalam penelitian ini setiap responden

diminta untuk menunjukkan apakah mereka setuju dengan pernyataan yang

terdapat dalam kuesioner mengenai elemen-elemen GCG.

Terdapat lima elemen GCG yaitu transparansi, kemandirian, akuntabilitas,

a. Transparansi, yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan

informasi materiil dan relevan mengenai perusahaan.

b. Kemandirian, yaitu suatu keadaan di mana perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh/ tekanan dari

pihak manapun yang tidak sesuai dengan peraturan perundang-undangan

yang berlaku dan prinsip-prinsip korporasi yang sehat.

c. Akuntabilitas, yaitu kejelasan fungsi, pelaksanaan dan

pertanggungjawaban organ sehingga pengelolaan perusahaan terlaksana

secara efektif.

d. Pertanggungjawaban, yaitu kesesuaian dalam pengelolaan perusahaan terhadap peraturan perundang-undangan yang berlaku dan

prinsip-prinsip korporasi yang sehat.

e. Kewajaran, yaitu keadilan dan kesetaraan dalam memenuhi hak-hak

stakeholder yang timbul berdasarkan perjanjian dan peraturan

perundang-undangan yang berlaku.

Kuesioner untuk elemen-elemen GCG tersebut disusun oleh penulis sendiri

sesuai dengan Buku Pedoman Umum GCG Indonesia 2006 yang dikeluarkan

oleh Komite Nasional Kebijakan Governance. Dalam kuesioner penerapan

GCG, seluruh elemen GCG digabung untuk memudahkan analisis statistik. Hal

ini dikarenakan penulis tidak menggunakan sub variabel dependen dan

kesalahpahaman, maka penulis akan mengelompokkan pernyataan-pernyataan

yang ada dengan elemen-elemen GCG yang ada. Berikut ini adalah

pengelompokkannya.

1) Pernyataan 1-6 mencakup elemen transparansi

2) Pernyataan 7-11 mencakup elemen kemandirian

3) Pernyataan 12-16 mencakup elemen akuntabilitas

4) Pernyataan 17-21 mencakup elemen pertanggungjawaban

5) Pernyataan 21-26 mencakup elemen kewajaran

Variabel dependen ini diperoleh dari hasil kuesioner dan diukur dengan

skala likert yaitu pengukuran sikap dengan menyatakan setuju atau tidak setuju,

dimana poin 1 (sangat tidak setuju), poin 2 (tidak setuju), poin 3 (netral), poin 4

(setuju), dan poin 5 (sangat setuju).

F. Pengujian Kualitas Data

1. Uji Validitas

Validitas menunjukkan seberapa nyata suatu pengujian mengukur apa yang

seharusnya diukur. Validitas berhubungan dengan ketepatan alat ukur untuk

melakukan tugasnya dalam mencapai sasarannya. Validitas berhubungan

dengan tujuan dari pengukuran. Pengukuran dikatakan valid jika mengukur

tujuannya dengan nyata dan benar. Berikut ini adalah kriteria pengujian

validitas :

b. Jika rhitung negatif atau rhitung < rtabel, maka butir pertanyaan tersebut tidak

valid.

c. Rhitung dapat dilihat pada kolom corrected item total correlation.

2. Uji Reliabilitas

Pengujian reliabilitas digunakan untuk melihat reliabilitas masing-masing

instrumen yang digunakan dengan koefisien cronbach alpha. Menurut Nunnally

(1967) dalam Ghozali (2005:42) dinyatakan bahwa “suatu konstruk atau

variabel dikatakan reliable jika memberikan nilai cronbach alpha lebih dari

0,6”.

G. Model Analisis Data

Model statistik yang digunakan adalah regresi linier sederhana. Model ini

mengestimasi besarnya koefisien-koefisien yang dihasilkan dari persamaan yang

bersifat linier, yang melibatkan satu variabel bebas sebagai alat prediksi besarnya

nilai variabel terikat, Rochaety,dkk. (2007:131). Sesuai dengan hipotesis yang diuji

dalam penelitian ini, maka persamaan regresi linier sederhana adalah sebagai berikut:

Y = a + bX + e

Keterangan:

Y = Variabel dependen yakni penerapan GCG a = Konstanta

b = Koefisien Regresi

1. Statistik Deskriptif

Statistik ini digunakan untuk menganalisis data dengan cara menggambarkan

data yang terkumpul namun bukan membuat kesimpulan yang bersifat generalisasi,

Sugiyono (2004:142).

H. Uji Asumsi Klasik 1. Uji Normalitas

Tujuan uji normalitas adalah ingin mengetahui apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal. Jika asumsi ini

dilanggar atau tidak dipenuhi maka uji statistik menjadi tidak valid untuk jumlah

sampel kecil. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal

atau tidak, yaitu dengan analisis grafik dan uji statistik. Penelitian ini menggunakan

analisis grafik dan analisis statistik untuk mengetahui apakah distribusi sebuah data

mengikuti atau mendekati distribusi normal. Uji normalitas dengan menggunakan uji

grafik dilakukan dengan dua cara yaitu melalui grafik histogram dan normal PP Plot,

sedangkan dengan uji statistik digunakan uji Kolmogorov-Smirnov (K-S).

2. Uji Heteroskedastisitas

Tujuan dari pengujian heterokedastisitas ini adalah untuk menguji apakah

dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke

pengamatan yang lain. Jika varians dari residual dari suatu pengamatan ke

pengamatan lainnya tetap, maka disebut homokedastisitas. Dan jika varians berbeda,

maka disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi

tidaknya pola tertentu pada grafik scatterplot di sekitar nilai residual dan variabel

dependen suatu penelitian. Jika terdapat pola tertentu maka telah terjadi gejala

heteroskedastisitas.

I. Pengujian Hipotesis

Pengujian hipotesis penelitian ini menggunakan regresi linier sederhana. Analisis

regresi linier sederhana adalah apabila terdapat hubungan kausal (sebab akibat) antara

satu variabel bebas (independen) dengan satu variabel terikat (dependen)”. Pada

penelitian ini hanya digunakan uji signifikansi parsial (Uji-t).

1. Uji Signifikan Parsial (Uji-t)

Menurut Ghozali (2005:56), “uji-t digunakan untuk menentukan apakah dua

sampel yang tidak berhubungan memiliki nilai rata-rata yang berbeda”. Uji ini

menunjukkan seberapa jauh pengaruh variabel independen secara parsial terhadap

variabel dependen. Uji hipotesis ini dilakukan dengan membandingkan signifikansi

thitung dengan ketentuan:

Jika signifikansi thitung