ABSTRAK

PERSEPSI KARYAWAN TENTANG PERAN AUDITOR INTERNAL DALAM MEWUJUDKAN GOOD CORPORATE GOVERNANCE

(Studi Kasus pada PT Usaha Digdaya Muncul Cabang Yogyakarta)

Venansius Dicky Roni Sudarsana NIM: 112114114

Universitas Sanata Dharma Yogyakarta

2016

Penelitian ini bertujuan untuk mengetahui (1) persepsi karyawan terhadap penerapan prinsip-prinsip Good Corporate Governance (GCG) di PT Usaha Digdaya Muncul, (2) apakah ada hubungan antara peran auditor internal dan penerapan prinsip-prinsip GCG.

Jenis penelitian ini adalah studi kasus, dengan jumlah sample sebanyak 32 responden. Teknik pengumpulan data menggunakan kuesioner dan wawancara. Teknik analisis data yang digunakan adalah analisis deskriptif dan analisis crosstab. Hasil penelitian menunjukan bahwa: (1) karyawan berpendapat bahwa penerapan prinsip-prinsip GCG sudah sebagian besar diterapkan, (2) terdapat hubungan yang cukup kuat dan positif antara peran auditor internal dan penerapan GCG. Dengan demikian semakin tinggi peran auditor internal maka penerapan GCG akan semakin baik.

ABSTRACT

EMPLOYEE’S PERCEPTION OF THE INTERNAL AUDITOR’S ROLE

TO THE IMPLEMENTATION OF GOOD CORPORATE GOVERNANCE (Case Study on PT Usaha Digdaya Muncul Branch Yogyakarta)

Venansius Dicky Roni Sudarsana NIM : 112114114

Sanata Dharma University Yogyakarta

2016

The purpose of this research are to analyze (1) the employee’s perception of the implementation of the Good Corporate Governance (GCG) principles, (2) whether there was an association between the role of internal auditor and the implementation of GCG.

The type of this research was a case study. The technique of data collection was questionnaires. The technique of data analysis were desciptive analysis and crosstab analysis.

The result showed that (1) employee’s perception of implementation of GCG principles mostly had been applied, (2) internal auditor had a positive effect on the implementation of GCG. Thus the higher the role of the internal auditor, the better the implementation of GCG.

PERSEPSI KARYAWAN TENTANG

PERAN AUDITOR INTERNAL DALAM MEWUJUDKAN

GOOD CORPORATE GOVERNANCE

(Studi Kasus di PT Usaha Digdaya Muncul Cabang Yogyakarta)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Venansius Dicky Roni Sudarsana NIM : 112114114

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

PERSEPSI KARYAWAN TENTANG

PERAN AUDITOR INTERNAL DALAM MEWUJUDKAN

GOOD CORPORATE GOVERNANCE

(Studi Kasus di PT Usaha Digdaya Muncul Cabang Yogyakarta)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Venansius Dicky Roni Sudarsana NIM : 112114114

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

HALAMAN PERSEMBAHAN

“Serahkanlah segala kekuatiranmu kepada-Nya, sebab Ia yang memelihara kamu”

(1 Petrus 5:6-7)

Masa depan sulit untuk diramalkan, namun membiarkan masa depan begitu saja adalah sikap yang gegabah dan tak bertanggungjawab. Kita tidak dapat menguasai hidup kita,

tetapi kita dapat berbuat sesuatu untuk hari esok. (Hiro Tugiman, 101 Pernik Kehidupan: 1996)

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI–PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertandatangan dibawah ini, saya menyatakam bahwa skripsi dengan judul:

“PERSEPSI KARYAWAN TENTANG PERAN AUDITOR INTERNAL

DALAM MEWUJUDKAN

GOOD CORPPORATE GOVERNANCE”

(Studi Kasus di PT Usaha Digdaya Muncul Cabang Yogyakarta) dan dimajukan untuk diuji pada tanggal 25 Juli 2016 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambildengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat ataui pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisanorang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak,dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasiltulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukantindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran sayasendiri, Berarti gelar dan ijasah yang telah diberikan oleh universitas batal sayaterima.

Yogyakarta, 31 Agustus 2016 Yang membuat pernyataan,

vi

PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertandatangan dibawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Venansius Dicky Roni Sudarsana

NIM : 112114114

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

“PERSEPSI KARYAWAN TENTANG PERAN AUDITOR INTERNAL

DALAM MEWUJUDKAN

GOOD CORPORATE GOVERNANCE”

(Studi Kasus di PT Usaha Digdaya Muncul Cabang Yogyakarta) Beserta perangkat yang diperlukan. Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengolah dalam bentuk pangkalan, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberi royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis. Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta Pada tanggal, 31 Agustus 2016

Yang membuat pernyatakan,

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelasaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc. Phd selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Dr. Fr. Ninik Yudianti, M.Acc., QIA selaku pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini. 3. Semua Dosen Fakultas Ekonomi Universitas Sanata Dharma yang telah

membagikan ilmu dan pengalaman selama proses perkuliahan yang membantu dalam menyelesaikan skripsi ini.

4. Mama Papa tercinta yang telah banyak mendukung penulis.

5. Anis Wuryansari yang telah menemani dan mendukung saat susah dan senang, dan menjadi penyemangat terbesar bagi penulis.

viii

7. Teman-teman seperjuangan akuntansi angkatan 2011.

8. Seluruh karyawan dan General Manager PT Usaha Digdaya Muncul Cabang Yogyakarta yang telah membantu dan memberikan izin untuk melakukan penelitian ini.

9. Semua pihak yang tidak bisa penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 31 Agustus 2016

Penulis

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS...v

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR... xii

ABSTRAK ... xiii

ABSTRACT... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 3

E. Sistematika Penulisan ... 4

BAB II KAJIAN PUSTAKA ... 6

A. Persepsi ... 6

B. Pengauditan... 6

C. Audit Internal ... 8

D. Good Corporate Governance ... 14

E. Peran Auditor Internal dalam Mewujudkan Good Corporate Governance ... 17

F. Penelitian Terdahulu ... 17

G. Kerangka Berpikir... 18

BAB III METODE PENELITIAN ... 21

x

B. Subyek dan obyek penelitian ... 21

C. Lokasi penelitian... 21

D. Definisi Operasional Variabel dan Pengukuran Variabel ... 21

E. Populasi dan Sampel ... 23

F. Sumber Data ... 24

G. Teknik pengumpulan data... 24

H. Teknik Pengujian Instrumen ... 24

I. Teknik Analisis Data ... 26

BAB IV GAMBARAN UMUM PERUSAHAAN ... 33

A. Sejarah Perusahaan ... 33

B. Visi Misi Perusahaan ... 36

C. Struktur Organisasi ... 37

BAB V ANALISIS DATA DAN PEMBAHASAN... 40

A. Karakteristik Responden... 40

B. Uji Instrumen Penelitian ... 44

C. Hasil Analisis Data ... 47

D. Pembahasan ... 59

BAB VI PENUTUP ... 62

A. Kesimpulan ... 62

B. Keterbatasan Penelitian... 62

C. Saran ... 63

DAFTAR PUSTAKA ... 64

LAMPIRAN 1 ... 66

xi

DAFTAR TABEL

Tabel 3.1 Operasionalisasi variabel...22

Tabel 3.2 Skor Penilaian Kuesioner ...26

Tabel 3.3 Kategorisasi Tingkat Penerapan GCG ...28

Tabel 3.4 Nilai (Skor) *Indikator Penerapan GCG* ...29

Tabel 3.5 Kekuatan Hubungan Dua Variabel ...32

Tabel 5.1 Profil Responden Berdasarkan Jenis Kelamin ...40

Tabel 5.2 Profil Responden Berdasarkan Usia...41

Tabel 5.3 Profil Responden Berdasarkan Pendidikan Terakhir ...42

Tabel 5.4 Profil Responden Berdasarkan Jabatan ...42

Tabel 5.5 Profil Responden Berdasarkan Divisi ...43

Tabel 5.6 Profil Responden Berdasarkan Masa Kerja ...44

Tabel 5.7 Uji Validitas Peran Auditor Internal ...44

Tabel 5.8 Uji Validitas Penerapan GCG ...45

Tabel 5.9 Uji Reliabilitas...46

Tabel 5.10 Tingkat Penerapan GCG PT Usaha Digdaya Muncul...47

Tabel 5.11 Distribusi Jawaban Responden untuk Indikator Transparansi ...48

Tabel 5.12 Distribusi Jawaban Responden untuk Indikator Kemandirian ...50

Tabel 5.13 Distribusi Jawaban Responden untuk Indikator Akuntabilitas ...52

Tabel 5.14 Distribusi Jawaban Responden untuk Indikator Pertanggungjawaban 53 Tabel 5.15 Distribusi Jawaban Responden untuk Indikator Kewajaran ...54

Tabel 5.16 Peran Auditor Internal ...56

Tabel 5.17 Peran AI dan Penerapan GCG...58

xii

DAFTAR GAMBAR

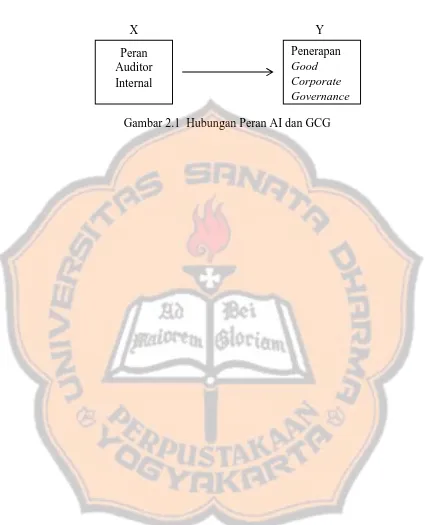

Gambar 2.1 Hubungan Peran Auditor Internal dan Penerapan GCG ...10

Gambar 3.1 Kriteria Penilaian GCG...28

Gambar 3.2 Kriteria Peran sebagai Pengawas ...31

Gambar 3.3 Kriteria Peran sebagai Konsultan dan Katalis ...31

xiii

ABSTRAK

PERSEPSI KARYAWAN TENTANG PERAN AUDITOR INTERNAL DALAM MEWUJUDKAN GOOD CORPORATE GOVERNANCE

(Studi Kasus pada PT Usaha Digdaya Muncul Cabang Yogyakarta)

Venansius Dicky Roni Sudarsana NIM: 112114114

Universitas Sanata Dharma Yogyakarta

2016

Penelitian ini bertujuan untuk mengetahui (1) persepsi karyawan terhadap penerapan prinsip-prinsip Good Corporate Governance (GCG) di PT Usaha Digdaya Muncul, (2) apakah ada hubungan antara peran auditor internal dan penerapan prinsip-prinsip GCG.

Jenis penelitian ini adalah studi kasus, dengan jumlah sample sebanyak 32 responden. Teknik pengumpulan data menggunakan kuesioner dan wawancara. Teknik analisis data yang digunakan adalah analisis deskriptif dan analisis crosstab.

Hasil penelitian menunjukan bahwa: (1) karyawan berpendapat bahwa penerapan prinsip-prinsip GCG sudah sebagian besar diterapkan, (2) terdapat hubungan yang cukup kuat dan positif antara peran auditor internal dan penerapan GCG. Dengan demikian semakin tinggi peran auditor internal maka penerapan GCG akan semakin baik.

xiv

ABSTRACT

EMPLOYEE’S PERCEPTION OF THE INTERNAL AUDITOR’S ROLE

TO THE IMPLEMENTATION OF GOOD CORPORATE GOVERNANCE (Case Study on PT Usaha Digdaya Muncul Branch Yogyakarta)

Venansius Dicky Roni Sudarsana NIM : 112114114

Sanata Dharma University Yogyakarta

2016

The purpose of this research are to analyze (1) the employee’s perception of the implementation of the Good Corporate Governance (GCG) principles, (2) whether there was an association between the role of internal auditor and the implementation of GCG.

The type of this research was a case study. The technique of data collection was questionnaires. The technique of data analysis were desciptive analysis and crosstab analysis.

The result showed that (1) employee’s perception of implementation of GCG principles mostly had been applied, (2) internal auditor had a positive effect on the implementation of GCG. Thus the higher the role of the internal auditor, the better the implementation of GCG.

1

BAB I

PENDAHULUAN A. Latar Belakang Masalah

Semakin berkembangnya globalisasi perekonomian bisnis saat ini telah menimbulkan persaingan ekonomi yang ketat. Persaingan ini memicu para pelaku bisnis dan ekonomi untuk melakukan berbagai tindakan agar bisnisnya tetap bertahan. Tentu saja tidak cukup dengan bertahan di dunia bisnis saja, perusahaan juga harus dapat bergerak agar dapat mengungguli para pesaing-pesaingnya, karena semakin maraknya pesaing maka semakin besar ancaman perusahaan.

Seiring dengan semakin meningkatnya operasi dalam perusahaan, manajemen puncak tidak memiliki komunikasi yang cukup dengan berbagai operasi yang ada untuk menilai keefektifan kinerja sehingga menjadi titik kelemahan dalam perusahaan. Keterbatasan komunikasi antara manajemen puncak dan lini operasi yang sedang berjalan tersebut tidak dapat menutup kemungkinan bahwa akan terjadinya praktik-praktik yang dapat membahayakan perusahaan seperti praktik korupsi, kolusi, dan nepotisme.

Dengan adanya permasalahan-permasalahan tersebut perusahaan dituntut untuk memiliki tata kelola perusahaan yang baik. Hal ini disebut juga Good Corporate Governance (GCG). Dengan adanya corporate governance

membantu perusahaan dalam menilai dan meninjau pelaksanaan GCG maka dibutuhkan pengendalian efektif yang didukung oleh auditor internal.

Peran auditor internal yang independen sangat penting dalam penerapan GCG di perusahaan. Auditor internal yang independen dapat berfungsi untuk mengawasi jalannya perusahaan dengan memastikan bahwa perusahaan tersebut telah melakukan praktik-praktik dalam penerapan prinsip-prinsip Good Corporate Governance di dalam perusahaan yang meliputi: akuntabilitas (accountability), pertanggung-jawaban (responsibility), keterbukaan (transparancy), serta kewajaran (fairness). Selain itu peran auditor internal sudah tidak diragukan lagi di dalam perusahaan sebagai pengawas, konsultan dan katalis. Institute of Internal Audiotrs (IIA)(2004) menyatakan bahwa aktivitas audit internal harus mengevaluasi dan memberikan kontribusi pada peningkatan manajemen risiko, pengendalian dan tata kelola, serta mengakui jaminan dan konsultasi peran auditor internal dalam tata kelola perusahaan. Dalam melaksanakan tugasnya, auditor internal memerlukan pedoman. Agar fungsi audit internal menjadi efektif maka auditor internal harus independen dan melapor langsung pada tingkat yang memiliki kewenangan yang tinggi dalam organisasi (Arens, etal., 2000:301).

Berdasarkan uraian di atas maka penulis tertarik untuk meneliti bagaimana peran auditor internal dalam mewujudkan Good Corporate Governace yang ada di PT Usaha Digdaya Muncul. Oleh sebab itu penulis mengangkat judul “Persepsi Karyawan tentang Peran Auditor Internal dalam

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan sebelumnya, maka permasalahan yang akan diambil dalam penelitian ini adalah:

1. Apakah Good Corporate Governance di PT Usaha Digdaya Muncul sudah diterapkan menurut persepsi karyawan?

2. Apakah auditor internal berperan dalam mewujudkan Good Corporate Governance menurut persepsi karyawan?

C. Tujuan Penelitian

Tujuan penelitian yang ingin dicapai adalah untuk mengetahui apakah GCG sudah diterapkan dan peranan auditor internal dalam penerapan GCG. D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada beberapa pihak antara lain:

a. Bagi Perusahaan

Sebagai alat untuk mengevaluasi peranan Auditor Internal dalam penerapan Good Corporate Governance pada PT Usaha Digdaya Muncul.

b. Bagi Universitas Sanata Dharma

c. Bagi Penulis

Menambah pengetahuan dan wawasan penulis berkaitan dengan peran Auditor Internal terhadap penerapan Good Corporate Governance.

d. Bagi Pembaca

Menambah pengetahuan dan wawasan pembaca berkaitan dengan Peran Audit Internal Terhadap Penerapan Good Corporate Governance.

E. Sistematika Penulisan

Penelitian ini akan dilaporkan dengan menggunakan sistematika penulisan sebagai berikut:

Bab I Pendahuluan

Bab ini menguraikan tentang latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II Kajian Pustaka

Bab ini menguraikan tentang teori-teori dan konsep yang berkaitan dengan penelitian. Selain itu, bab ini juga merumuskan hipotesis penelitian. Bab III Metode Penelitian

Bab IV Gambaran Umum Perusahaan

Bab ini menjelaskan mengenai sejarah singkat perusahaan serta struktur organisasinya. Selain itu juga menguraikan tugas dan tanggung jawab dari beberapa departemen yang berhubungan dengan penelitian ini dari PT Usaha Digdaya Muncul.

Bab V Hasil Analisis dan Pembahasan

Bab ini berisi hasil analisis yang terdapat pada bab 3 dan terdapat pembahasan dan penjelasan terkait dengan hasil analisis tersebut.

Bab VI Penutup

6

BAB II

KAJIAN PUSTAKA A. Persepsi

1. Pengertian Persepsi

Menurut Kreitner dan Kinicki (2003: 208) “Persepsi adalah proses

kognitif yang memungkinkan kita dapat menafsirkan dan memahami lingkungan di sekitar kita”. Penafsiran tersebut merupakan pandangan kita

tentang lingkungan atau tempat di mana kita berada. 2. Faktor-faktor yang mempengaruhi persepsi

Menurut Toha (2003: 154), faktor-faktor yang mempengaruh persepsi seseorang adalah sebagai berikut :

a. Faktor internal: perasaan, sikap dan kepribadian individu, prasangka, keinginan atau harapan, perhatian (fokus), proses belajar, keadaan fisik, gangguan kejiwaan, nilai dan kebutuhan juga minat, dan motivasi.

b. Faktor eksternal: latar belakang keluarga, informasi yang diperoleh, pengetahuan dan kebutuhan sekitar, intensitas, ukuran, keberlawanan, pengulangan gerak, hal-hal baru dan familiar atau ketidak asingan suatu objek.

B. Pengauditan

1. Pengertian Pengauditan

asersi tentang tindakan-tindakan dan kejadian-kejadian ekonomi secara obyektif untuk menentukan tingkat kesesuaian antara asersi tersebut dengan kriteria yang telah ditetapkan dan mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan.

2. Jenis-Jenis Audit

Dalam Jusup (2010: 15) Audit pada umumnya dikelompokkan menjadi tiga golongan, yaitu: audit laporan keuangan, audit kesesuaian, dan audit operasional. Pengertian ketiga jenis audit tersebut dibahas di bawah ini.

a. Audit Laporan Keuangan

Audit laporan keuangan dilakukan untuk menentukan apakah laporan keuangan sebagai keseluruhan yaitu informasi kuantitatif yang akan diperiksa dinyatakan sesuai dengan kriteria tertentu yang telah ditetapkan. Pada umumnya kriteria yang digunakan adalah prinsip akuntansi berlaku umum, meskipun audit lazim juga dilakukan atas laporan keuangan yang disusun berdasarkan dasar tunai (cash basis) atau dasar akuntansi lain yang cocok untuk organisasi yang diaudit. Laporan keuangan yang diperiksa biasanya meliputi neraca (laporan posisi keuangan), laporan laba rugi, dan laporan arus kas, termasuk catatan kaki (foot-notes).

b. Audit Kesesuaian

perusahaan swasta dapat berupa penentuan apakah karyawan-karyawan di bidang akuntansi telah mengikuti prosedur-proseur yang telah ditetapkan oleh kontroler perusahaan, mengkaji ulang tarif upah untuk disesuikan dengan tarif upah minimum yang ditetapkan pemerintah (UMR), atau memeriksa perjanjian yang dibuat dengan bangkir atau pemberi pinjaman lainnya untuk memastikan bahwa perusahaan telah mematuhi semua persyaratan yang ditetapkan dalam perjanjian. Audit kesesuaian atas instansi pemerintah lebih beranekaragam karena banyaknya peraturan yang ditetapkan oleh pemerintah yang harus dilaksanakan oleh instansi-instansi pemerintah. c. Audit Operasional

Audit operasional adalah pengkajian (review) atas setiap bagian dari prosedur dan metoda yang diterapkan suatu organisasi dengan tujuan untuk mengevaluasi efisiensi dan efektivitas. Hasil akhir dari suatu audit operasional biasanya berupa rekomendasi kepada manajemen untuk perbaikan operasi.

C. Audit Internal

1. Definisi Audit Internal

pemerintah yang dimaksud seperti peraturan di bidang perpajakan, pasar modal, lingkungan hidup, perbankan, perindustiran, investasi dan lain-lain. Sedangkan ketentuan-ketentuan dari ikatan profesi yaitu Pernyataan Standar Akuntansi Keuangan.

2. Peran Auditor Internal dalam Pencapaian Tujuan Perusahaan

Dewasa ini peran auditor internal dirasakan semakin penting bagi organisasi perusahaan. Menjadi sangat penting bagi suatu perusahaan untuk mempunyai tim spesialis yang menelaah prosedur-prosedur dan operasi dari berbagai unit dan melaporkan ketidaktaatan suatu tindakan, dan inefisiensi. Tugas tersebut tidak dapat dibebani pada auditor eksternal yang tujuan utamanya adalah menilai apakah laporan keuangan mencerminkan secara wajar hasil-hasil usaha serta kondisi keuangan usaha suatu perusahaan. Karena itu auditor internal telah menjadi suatu pemberian jasa yang tidak hanya memiliki keahlian akuntansi tetapi juga keahlian dalam perilaku organisasi atau perusahaan dan bidang-bidang fungsional lainnya.

Peran Auditor Internal menurut Tampubolon (2005) sebagai berikut:

a) Peran auditor internal sebagai pengawas

akan dilaksanakan oleh pegawai. Orientasi auditor internal banyak dilakukan pemeriksaan pada tingkat kepatuhan para pelaksana terhadap ketentuan–ketentuan yang ada (compliance)(Tampubolon, 2005: 1-2).

Fokus dari audit ini adalah ditemukannya penyimpangan yang perlu dikoreksi, keterlambatan, kesalahan, prosedur atau pengendalian internal dan segala hal yang dampaknya hanya bersifat jangka pendek. Aktivitasnya yaitu meliputi inspeksi, observasi, perhitungan, pengecekan yang memiliki tujuan dalam memastikan kepatuhan dan ketaatan pada ketentuan, kebijakan serta peraturan yang telah ditetapkan. Peran auditor internal sebagai pengawas biasanya menghasilkan saran atau rekomendasi yang memberikan dampak jangka pendek.

b) Peran auditor internal sebagai konsultan.

Dunia usaha yang semakin berkembang dan mulai menyadari bahwa dalam menjalani suatu usaha mengandung risiko, mulailah bermunculan mengenai kebutuhan untuk mengimplementasikan internal audit berbasis risiko (Risk Based Internal Auditing). Sesuai dengan definisi baru, kegiatan audit internal bertujuan untuk memberikan layanan pada organisasi. Karena kegiatan tersebut, maka auditor internal memiliki fungsi sebagai pemeriksa sekaligus berfungsi sebagai mitra manajemen. Pada dasarnya seluruh tingkatan manajemen dapat menjadi klien auditor internal. Oleh karena itu auditor internal wajib melayani klien dengan baik dan mendukung kepentingan klien dengan tetap mempertahankan loyalitasnya (Tampubolon, 2005: 1-2).

manajemen dalam mengantisipasi terjadinya masalah (Ilyas dan Maulana, 2007: 5).

Pada tahun 1999 The Institute Internal Auditor melakukan redefinisi pada audit internal. Dijelaskan bahwa audit internal merupakan suatu aktivitas independen dalam dalam menetapkan tujuan dan merancang aktivitas konsultasi yang bernilai tambah dan meningkatkan operasi perusahaan. Dari redefinisi yang dilakukan The Institute Internal Auditor terlihat audit internal membantu suatu organisasi atau perusahaan dalam pencapaian tujuan dengan pendekatan yang terarah dan sistematis untuk menilai dan mengevaluasi keefektifan manajemen risiko melalui pengendalian dan proses tata kelola yang baik. Dari uraian di atas, peneliti dapat menarik kesimpulan bahwa peran auditor internal sebagai konsultan selain bertugas melakukan pengawasan, peran ini juga bertugas sebagai mitra dalam mengelola risiko dan memberikan masukan, rekomendasi, nasihat-nasihat yang diharapkan dapat membantu dalam pemecahan masalah yang sedang dihadapi karyawan, terutama masalah yang berhubungan dengan kegiatan operasional perusahaan sehingga tujuan perusahaan dapat tercapai.

c) Peran auditor internal sebagai katalis.

(RBIA) akan terjadi, yang di mana auditor internal akan ikut berperan mulai dari penentuan tujuan yang hendak dicapai sampai dengan mementukan tindakan-tindakan apa yang harus dilakukan untuk mencapai tujuan yang telah ditetapkan tersebut. Peran yang dijalankan auditor internal sebagai katalis adalah mengarahkan agar pelaksanaan quality management dapat sesuai dengan yang direncanakan. Peran auditor internal sebagai katalis bertindak sebagai fasilitator dan agent of change (Simbolon, 2010: 1).

bertugas dan bekerjasama dengan manajemen dalam penentuan tujuan dari suatu perusahaan yang berdampak untuk jangka panjang

D. Good Corporate Governance

1. Definisi Good Corporate Governance

Berdasarkan Peratutan Menteri BUMN no Per-01/MBU/2011 tentang penerapan GCG pada BUMN pasal 1 menyatakan Tata Kelola Perusahaan yang Baik (Good Corporate Governance), yang selanjutnya disebut GCG adalah prinsip-prinsip yang mendasari suatu proses dan mekanisme pengelolaan perusahaan berlandaskan peraturan perundang-undangan dan etika berusaha.

Corporate governance didefinisikan oleh Indonesian institute of Corporate Governance (IICG) sebagai proses dan struktur yang diterapkan

dalam menjalankan perusahaan, dengan tujuan utama meningkatkan nilai pemegang saham dalam jangka panjang, dengan tetap memperhatikan kepentingan stakeholders yang lain. Corporate governance juga mensyaratkan adanya struktur perangkat untuk mencapai tujuan dan pengawasan atas kinerja.

2. Prinsip-prinsip Good Corporate Governance

Prinsip atau asas Good Corporate Governance menurut Pedoman Good Corporate Governance yang dikeluarkan oleh Komite Nasional Kebijakan Governace (KNKG) 2006 adalah :

a. Transparansi (Transparency)

relevan dengan cara yang mudah diakses dan dipahamioleh pemangku kepentingan. Perusahaan harus mengambil inisiatif untuk mengungkapkantidak hanya masalah yang disyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang penting untuk pengambilan keputusan oleh pemegang saham, kreditur dan pemangku kepentingan lainnya.

b. Akuntabilitas (Accountability)

Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan pemegang saham pemangku kepentingan lain. Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan.

c. Responsibilitas (Responsibility)

Perusahaan harus mematuhi peraturan perundang-undangan serta melaksanakan tanggung jawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai good corporate citizen.

d. Independensi (Independency)

Dalam melaksanakan kegiatannya, perusahaan harus senantiasa memperhatikankepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

Berdasarkan Peratutan Menteri BUMN no Per-01/MBU/2011 tentang penerapan GCG pada BUMN adalah sebagai berikut:

a. Transparansi (transparency), yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengungkapkan informasi material dan relevan mengenai perusahaan

b. Akuntabilitas (accountability), yaitu kejelasan fungsi, pelaksanaan dan pertanggungjawaban organ sehingga pengelolaan perusahaan terlaksana secara efektif;

c. Pertanggungjawaban (responsibility), yaitu kesesuaian di dalam pengelolaan perusahaan terhadap peraturan perundang-undangan dan prinsip-prinsip korporasi yang sehat;

d. Kemandirian (independency), yaitu keadaan di mana perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh/tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundang-undangan dan prinsip-prinsip korporasi yang sehat;

e. Kewajaran (fairness), yaitu keadilan dan kesetaraan di dalam memenuhi hak-hak Pemangku Kepentingan (stakeholders) yang timbul berdasarkan perjanjian dan peraturan perundangundangan.

E. Peran Auditor Internal dalam Mewujudkan Good Corporate Governance Good Corporate Governance adalah salah satu pilar dari sistem

ekonomi pasar. Ia berkaitan erat dengan kepercayaan baik terhadap perusahaan yang melaksanakannya maupun terhadap iklim usaha di suatu negara. Penerapan GCG mendorong terciptanya persaingan yang sehat dan iklim usaha yang kondusif. Oleh karena itu diterapkannya GCG oleh perusahaan-perusahaan di Indonesia sangat penting untuk menunjang pertumbuhan dan stabilitas ekonomi yang berkesinambungan (KNKG, 2006).

Pengaruh Satuan Pengawas Internal terhadap pelaksanaan Good Corporate Governance sangatlah besar, karena telah diketahui bahwa peran internal audit adalah untuk menetapkan tingkat kesesuaian pelaksanaan instansi dengan peraturan yang ada dan juga prinsip-prinsip dari Good Corporate Governance. Bahkan hal tersebut telah jelas tertuang di dalam Standar Profesi Audit Internal, tepatnya pada Standar Kinerja dalam sub standar Lingkup Penugasan “Fungsi audit internal melakukan evaluasi dan

memberikan kontribusi terhadap peningkatan proses pengelolaan risiko, pengendalian, dan governance, dengan menggunakan pendekatan yang sistematis, teratur dan menyeluruh”. Dari standar tersebut jelas terlihat bahwa

peranan SPI salah satunya adalah untuk menciptakan suasana GCG di dalam instansi pemerintah (Sari, 2012).

F. Penelitian Terdahulu

ini terdapat pengaruh yang signifikan antara peran auditor internal terhadap GCG pada entitas berstatus Biro Layanan Umum (BLU). Audit internal dibutuhkan untuk menilai akuntabilitas dan kepatuhan manajemen terhadap kebijakan dan peraturan yang berlaku untuk kepentingan para pemangku kepentingan. Oleh karena itu, auditor internal dipandang memiliki peran penting dalam upaya mewujudkan penciptaan tata kelola yang baik (Good Corporate Governance).

Penelitian selanjutanya oleh Wardoyo (2010), penelitian ini bertujuan untuk mengetahui peran auditor internal dalam mewujudkan GCG. Penelitian ini dilakukan di PT Dirgantara Indonesia dengan jumlah sampel 10 orang auditor internal perusahaan. Hasil penelitian ini mengatakan bahwa terdapat pengaruh antara peran auditor internal terhadap penerapan GCG. Karena fungsi dari SPI sebagai evaluator, konsultan dan katalis bagi manajemen sehingga dapat memberikan informasi mengenai terjadinya kecurangan, kesalahan, pelanggaran dalam pengelolaan perusahaan, sehingga mampu mendeteksi secara dini ketidakberesan dan dapat memberikan rekomendasi yang tepat. Dengan kata lain, kualitas pelaksanaan GCG ditentukan oleh cepat atau lambatnya respon SPI terhadap kejanggalan yang terjadi di manajemen.

Kedua penelitian di atas memiliki hasil penelitian yang sama yaitu auditor internal berpengaruh dalam penerapan GCG.

G. Kerangka Berpikir

perusahaan, salah satunya untuk mendukung penerapan GCG. Dari hasil penelitian terdahulu juga menyebutkan bahwa auditor internal berpengaruh dalam penerapan GCG.

Auditor internal memiliki peran yang cukup penting dalam terwujudnya GCG di dalam perusahaan. Menurut Wardoyo (2010), satuan pengawas internal (SPI) memilliki peran yang sangat penting dalam menentukan baik buruknya pelaksanaan GCG, karena fungsinya sebagai evaluator, konsultan dan katalis bagi manajemen sehingga dapat memberikan informasi mengenai terjadinya kecurangan, kesalahan, pelanggaran dalam pengelolaan perusahaan, sehingga mampu mendeteksi secara dini ketidakberesan dan dapat memberikan rekomendasi yang tepat. Dengan kata lain, kualitas pelaksanaan GCG ditentukan oleh cepat atau lambatnya respons SPI terhadap kejanggalan yang terjadi di manajemen.

X Y Peran

Auditor Internal

21

BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian studi kasus. Studi kasus artinya hasil penelitian ini hanya dapat diterapkan di perusahaan yang menjadi tempat penelitian.

B. Subyek dan obyek penelitian

1. Subjek penelitian : Karyawan dan auditor internal yang masih aktif bekerja di PT Usaha Digdaya Muncul.

2. Objek penelitian : Peran auditor dan penerapan GCG. C. Lokasi penelitian

Lokasi dilakukannya penelitian adalah di PT Usaha Digdaya Muncul Cabang Yogyakarta Jl. Soragan no 45 Ngestiharjo, Kasihan, Bantul, D I Yogyakarta.

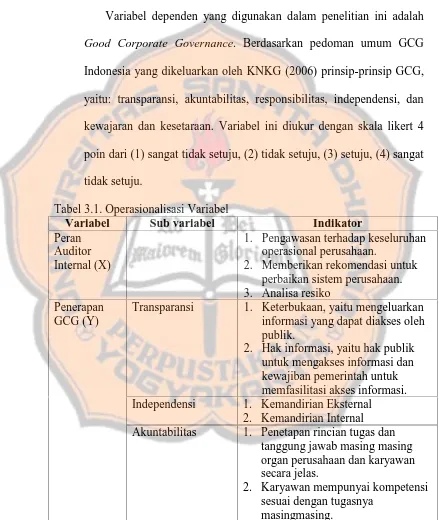

D. Definisi Operasional Variabel dan Pengukuran Variabel

Definisi operasional variabel adalah penarikan batasan yang lebih menjelaskan ciri-ciri spesifik yang lebih substantive dari suatu konsep.

Variable adalah proksi (proxy) atau representasi dari construct yang dapat diukur dengan berbagai macam nilai.

1. Variabel bebas (independent variable)

Variabel ini diukur dengan skala likert 4 poin dari (1) sangat tidak setuju, (2) tidak setuju, (3) setuju, (4) sangat tidak setuju.

2. Variabel terikat (dependent variable)

Variabel dependen yang digunakan dalam penelitian ini adalah Good Corporate Governance. Berdasarkan pedoman umum GCG Indonesia yang dikeluarkan oleh KNKG (2006) prinsip-prinsip GCG, yaitu: transparansi, akuntabilitas, responsibilitas, independensi, dan kewajaran dan kesetaraan. Variabel ini diukur dengan skala likert 4 poin dari (1) sangat tidak setuju, (2) tidak setuju, (3) setuju, (4) sangat tidak setuju.

Tabel 3.1. Operasionalisasi Variabel

Variabel Sub variabel Indikator

Peran Auditor Internal (X)

1. Pengawasan terhadap keseluruhan operasional perusahaan.

2. Memberikan rekomendasi untuk perbaikan sistem perusahaan. 3. Analisa resiko

Penerapan GCG (Y)

Transparansi 1. Keterbukaan, yaitu mengeluarkan informasi yang dapat diakses oleh publik.

2. Hak informasi, yaitu hak publik untuk mengakses informasi dan kewajiban pemerintah untuk memfasilitasi akses informasi. Independensi 1. Kemandirian Eksternal

2. Kemandirian Internal Akuntabilitas 1. Penetapan rincian tugas dan

tanggung jawab masing masing organ perusahaan dan karyawan secara jelas.

2. Karyawan mempunyai kompetensi sesuai dengan tugasnya

Tabel 3.1. Operasionalisasi Variabel (lanjutan)

Pertanggungjawaban Organ perusahaan patuh terhadap peraturan perundang-undangan, anggaran dasar, dan peraturan perusahaan.

Kewajaran Memberikan perlakuan yang setara dan wajar kepada para pemangku kepentingan secara wajar dan setara.

E. Populasi dan Sampel 1. Populasi

Yang menjadi populasi dalam penelitian ini adalah seluruh karyawan yang bekerja di PT Usaha Digdaya Muncul berjumlah 51 orang.

2. Sampel

Sampel yang akan digunakan dalam penelitian dipilih dengan metode purposive sampling, yaitu pengambilan sampel dengan memilih anggota berdasarkan kriteria-kriteria tertentu. Kriteria sampel dalam penelitian ini adalah karyawan perusahaan yang mengetahui keberadaan auditor internal di dalam aktivitas perusahaan. Pihak-pihak yang dijadikan sampel penelitian adalah:

a. Kepala cabang b. Kepala unit

c. Karyawan dari setiap divisi

F. Sumber Data

Penelitian ini menggunakan data primer. Data primer merupakan data yang diambil langsung dari narasumber atau responden berupa pengisian kuesioner mengenai peran audit internal terhadap penerapan GCG.

G. Teknik pengumpulan data

Teknik pengumpulan data penelitian ini yaitu:

1. Kuesioner, dilakukan dengan mengajukan serangkaian daftar pertanyaan kepada karyawan yang menjadi sampel dalam penelitian ini. Data yang ingin didapatkan adalah persepsi karyawanan tentang peran auditor internal dan penerapan GCG di PT Usaha Digdaya Muncul cabang Yogyakarta. Kuesioner ini pengembangan dari penelitian Sari (2012) dan Sinaga (2014).

2. Wawancara, mengajukan pertanyaan-pertanyaan secara lisan kepada pihak-pihak yang berhubungan dan mengetahui keberadaan auditor internal untuk mendapatkan informasi tambahan mengenai kerja dan kegiatan dari auditor internal. Dalam hal ini pihak yang diwawancarai adalah HRD di PT Usaha Digdaya Muncul cabang Yogyakarta.

H. Teknik Pengujian Instrumen

Instrumen yang digunakan dalam penelitian ini adalah kuesioner yang akan diberikan kepada responden, maka untuk mengukur kevalidan dan keandalannya, dilakukan pengujian terlebih dahulu. Adapun pengujian tersebut meliput:

Menurut Sugiyono (2014: 348) Instrumen yang valid berarti alat ukur yang digunakan untuk mendapatkan data (mengukur) itu valid. Valid berarti instrumen tersebut dapat digunakan untuk mengukur apa yang hendak diukur. Pengujian validitas ini menggunakan teknik korelasi Product Moment dari Karl Pearson (Hadi, 1991;14), yaitu

= Σ − (Σ )(Σ )

( Σ − (Σ ) ) ( Σ − (Σy) )

Keterangan:

rxy = Koefisien korelasi dari setiap item x = Nilai dari setiap item

y = nilai total dari semua item N = Banyaknya sampel

Besarnya rxy dapat dihitung denga menggunakan korelasi dengan taraf signifikansi α = 5%. Jika rxy > r tabel, maka kuesioner yang

digunakan sebagai alat ukur dikatakan valid. 2. Uji reliabilitas

Menurut Santosa (2005: 251) apabila suatu alat pengukuran telah dinyatakan valid, maka tahap selanjutnya adalah mengukur reliabilitas dari alat. Reliabilitas adalah ukuran yang menunjukan konsistensi dari alat ukur dalam mengukur gejala yang sama di lain kesempatan.

Dalam penelitian ini teknik yang digunakan yaitu Cronbach’s

∑

Pengujian dilakukan pada tiap butir pernyataan per variabel. Suatu konstrak atau variabel dikatakan reliabel jika memberikan nilai Cronbach’s alpha > 0,60.

I. Teknik Analisis Data

Setelah memperoleh jawaban dari responden berdasarkan kuesioner yang telah disebar, tahapan berikutnya adalah menganalisis data. Berikut ini adalah tahapan serta langkah yang dilakukan untuk menganalisis data:

1. Penerapan GCG

Permasalahan pertama adalah untuk mengetahui apakah GCG sudah diterapkan di PT Usaha Digdaya Muncul cabang Yogyakarta. Untuk menjawab masalah pertama digunakan analisis deskriptif.

Penerapan GCG akan dinilai menggunakan persepsi karyawan menurut Komite Nasional Kebijakan Governance (KNKG) 2006. Indikator-indikator tersebut akan diperjelas ke dalam pernyataan kuesioner. Kuesioner yang digunakan diadaptasi dan dirubah seperlunya dari penelitian Sari (2012).

Tabel 3.2. Skor Penilaian Kuesioner

Nilai Kriteria

1 Sangat Tidak Setuju

2 Tidak Setuju

3 Setuju

Kuesioner diukur dengan menggunakan skala likert dengan rentang 1-4 untuk melihat penerapan GCG. Kriteria skor penelitian seperti pada tabel 3.2.

Hasil skor dari masing-masing responden dikelompokkan berdasarkan komponen-komponen GCG. Dalam kuesioner nilai tertinggi adalah 4 dan terendah adalah 1. Untuk kuesioner tentang peran auditor internal terdapat 19 pernyataan sehingga jawaban yang diperoleh berkisar antara 19-76. Untuk kuesioner tentang pelaksanaan GCG akan diperoleh skor berkisar antara 26-104, pengelompokan skor jawaban dihitung sebagai berikut:

a. Komponen transparansi dikelompokkan dengan 6 pernyataan dari nomor 1-6 mempunyai skor jawaban berkisar 6-24.

b. Komponen kemandirian dikelompokkan dengan 4 pernyataan dari nomor 7-10 mempunya skor jawaban berkisar 4-16.

c. Komponen akuntabilitas dikelompokkan dengan 5 pernyataan dari nomor 11-15 mempunyai skor jawaban berkisar 5-20. d. Komponen pertanggungjawaban dikelompokkan dengan 5

pernyataan dari nomor 16-20 mempunyai skor jawaban berkisar 5-20.

Skor jawaban dari setiap pernyataan akan ditotal selanjutnya akan dirata-rata dan ditafsirkan dan dideskripsikan mengenai pelaksanaan GCG.

Xmaksimum teoritik : skor tertinggi yang mungkin dapat diperoleh responden dalam skala.

Xminimum teoritik : skor terendah yang mungkin dapat diperoleh respondem dalam skala.

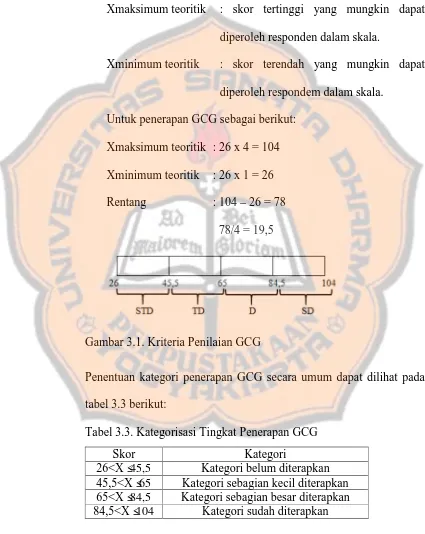

Untuk penerapan GCG sebagai berikut: Xmaksimum teoritik : 26 x 4 = 104 Xminimum teoritik : 26 x 1 = 26 Rentang : 104–26 = 78

78/4 = 19,5

Gambar 3.1. Kriteria Penilaian GCG

Penentuan kategori penerapan GCG secara umum dapat dilihat pada tabel 3.3 berikut:

Tabel 3.3. Kategorisasi Tingkat Penerapan GCG

Skor Kategori

Jika skor X adalah kurang atau sama dengan 45,5 artinya PT Usaha Digdaya Muncul belum menerapkan GCG. Apabila skor X adalah lebih dari 84,5 dan kurang atau sama dengan 104 makan dapat disimpulkan bahwa penerapan GCG sudah diterapkan dengan sangat baik.

Setelah mengelompokan data responden berdasarkan rentang skor, langkah selanjutnya adalah mengelompokkan jawaban responden berdasarkan setiap pernyataan yang ada di dalam kuesioner. Dalam tabel tersebut dapat diketahui pada setiap pernyataan terdapat berapa responden yang memilih dari sangat setuju sampai tidak setuju.

Tabel 3.4. Nilai (Skor) *Indikator Penerapan GCG*

No Pernyataan

Penilaian Total

Responden

SS % S % TS % ST

S % Jumlah % 1

dst.

Jumlah %

2. Hubungan peran auditor internal terhadap penerapan GCG

Untuk menjawab rumusan masalah kedua yaitu apakah auditor internal berperan dalam mewujudkan GCG, digunakan analisis crosstab. Dimana menampilkan tabulasi silang atau tabel kontigensi

korelasi atau hubungan antara variabel peran auditor internal dengan variabel penerapan GCG.

Sebelum membuat tabel kontigensi yang dilakukan adalah menganalisis peran auditor internal menggunakan analisis deskriptif. Peran auditor internal akan dinilai menggunakan persepsi karyawan berdasarkan perannya sebagai pengawas, konsultan, dan katalis. Kuesioner mengenai peran auditor internal dalam penelitian ini diadaptasi dan dirubah seperlunya dari penelitian Sinaga (2014).

Untuk peran auditor internal jawaban dari setiap responden dikelompokkan berdasarkan peran auditor internal sebagai pengawas, konsultan, dan katalis. Pengelompokkan jawaban sebagai berikut:

a. Pernyataan nomor 1-7 untuk mengukur peran auditor internal sebagai pengawas. Dengan rentang skor 7-28.

b. Pernyataan nomor 8-13 untuk mengukur peran auditor internal sebagai konsultan. Dengan rentang skor 6-24.

c. Pernyataan nomor 14-19 untuk mengukur peran auditor internal sebagai katalis. Dengan rentang skor 6-24.

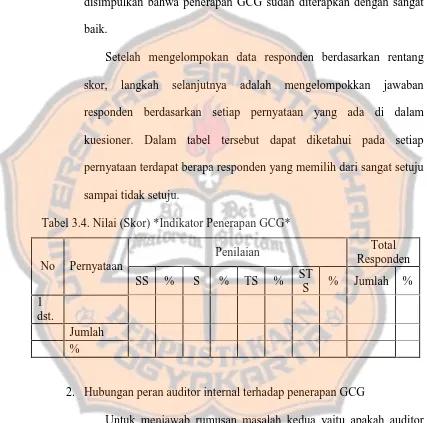

Untuk peran sebagai pengawas: Xmaksimum teoritik : 7 x 4 = 28 Xminimum teoritik : 7 x 1 = 7 Rentang : 28–7 =21

21/3 = 7

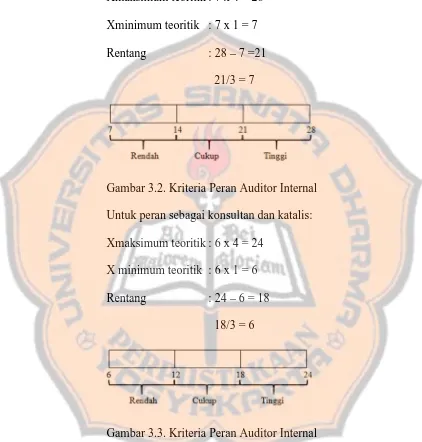

Gambar 3.2. Kriteria Peran Auditor Internal Untuk peran sebagai konsultan dan katalis: Xmaksimum teoritik : 6 x 4 = 24

X minimum teoritik : 6 x 1 = 6 Rentang : 24–6 = 18

18/3 = 6

Gambar 3.3. Kriteria Peran Auditor Internal

untuk masing-masing peran auditor internal dikelompokan kembali ke dalam 3 kategori yaitu rendah, cukup, dan tinggi. Untuk penerapan GCG dikelompokan menjadi 4 kategori yaitu belum diterapkan, sebagian kecil diterapkan, sebagian besar diterapkan, dan sudah diterapkan.

Setelah membuat tabel kontigensi selanjutnya mengukur korelasi variabel peran auditor internal dengan penerapan GCG. Metode yang digunakan dalam mengukur korelasi adalah korelasi

rank’s Spearman.

Tabel 3.5. Kekuatan Hubungan Dua Variabel Nilai Koefisiean Hubungan

0,00–0,199 Sangat lemah 0,20–0,399 Rendah 0,40–0,599 Sedang 0,60–0,799 Kuat 0,80–1,00 Sangat kuat Sumber: Sugiyono (2014)

33

BAB IV

GAMBARAN UMUM PERUSAHAAN A. Sejarah Perusahaan

Tahun 1984 merupakan tonggak awal berdirinya Muncul Group. Di tahun inilah sebuah usaha layan dokumen sederhana berdiri dengan nama "RAJIN " di kota Yogyakarta. Usaha kecil ini merupakan cikal bakal perusahaan manufaktur, ekspor-impor mesin photocopy, persewaan dan penjualan mesin photocopy dan sparepart, jasa service dan rekondisi mesin photocopy, outlet photocopy dan juga digital printing yang berskala nasional.

bergerak di bidang manufaktur tinta/toner mesin photocopy. Tinta/toner yang diproduksi oleh PT. Digitoner Corporation kini telah diekspor sampai ke beberapa negara di Asia dan Afrika. Tiga tahun kemudian, Muncul Group menambah lagi unit bisnisnya, dengan mendirikan PT. Buana Citra Abadi di kota Yogyakarta yang bergerak di bidang penjualan dan persewaan mesin photocopy dan komponennya. Di tahun yang sama pula berdiri PT. Kipindo di Jakarta, sebuah perusahaan modal asing sebagai agen tunggal mesin photocopy dengan kertas format besar merk KIP dari Jepang.

Pada tahun 2006, Muncul Group kembali memperluas dunia usahanya dengan mendirikan PT. Muncul Sukses Abadi di Yogyakarta dan PT. Muncul Digdaya Express. PT. Muncul Sukses Abadi bergerak di bidang importir mesin photocopy bekas dari Singapura dan Australia dan remanufaktur mesin-mesin tersebut, sedangkan PT. Muncul Digdaya Express merupakan perusahaan yang menyediakan jasa transportasi kepabeanan dan ekspedisi.

Saat ini Muncul Group telah memiliki 9 unit bisnis, yang masing-masing memiliki spesifikasi usaha, yaitu:

1. CV. Buana

2. PT. Usaha Digdaya Muncul

Penjualan, persewaan, layanan purna jual mesin photocopy, dan komponennya.

3. PT. Muncul Sukses Abadi Remanufaktur mesin photocopy

4. PT. Buana Citra Abadi

Penjualan, persewaan, layanan purna jual mesin photocopy dan komponennya.

5. PT. Digitone Corporation

Manufaktur toner/ tinta mesin photocopy.

6. PT. Kipindo

Agen tunggal pemegang merk (ATPM) mesin photocopy format besar.

7. PT. Muncul Digdaya Express Transportasi angkutan kepabeanan.

8. CV. Mitra Mandiri

Penjualan, persewaan, layanan purna jual mesin photocopy, dan komponennya.

9. PT. Muncul Boga Makmur

Perusahaan yang menaungi dan mengelola beberapa restoran dan cafe dibawahnya dengan manajemen modern.

kerja kerasnya telah menjadi perusahaan berskala nasional dengan jaringan di kota Jakarta, Bandung, Bekasi, Tangerang, Surabaya, Lampung, Yogyakarta, Magelang, Purwokerto, Tasikmalaya, Kebumen, Tegal, Solo,Bali, Riau, Jambi, Balikpapan, Lombok dan Dumai yang meramaikan dunia bisnis Indonesia, dan bahkan kini Muncul Group telah merambah ke dunia internasional. Selama 27 tahun Muncul Group terus melakukan pengembangan usaha dan siap menjadi pemimpin pasar yang disegani dan menjadi panutan.

B. Visi Misi Perusahaan 1. Visi

Menjadi mitra bisnis yang terbaik dan terpercaya dimana kami berusaha.

2. Misi

Memberikan layanan dengan kualitas terbaik dan terlengkap dibidangnya.

3. Corporate Tag Line

“Kami Mitra Bisnis Anda”

4. Nilai Inti Perusahaan:

a. Memberikan nilai terbaik untuk seluruh stakeholder.

c. Selalu positif, proaktif, dan akuratif dalam menghadapi perubahan.

d. Penghargaan terbaik, saling menghargai dan kerjasama tim diantara semua karyawan.

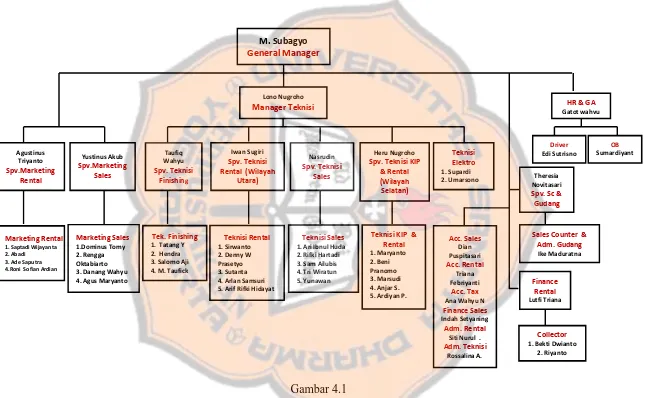

C. Struktur Organisasi

Struktur organisasi sebuah perusahaan merupakan perwujudan sebuah sistem kerja dan koordinasi antar bagian yang ada, dengan peraturan yang jelas. Struktur organisasi pada PT Usaha Digdaya Muncul terbaru dapat dilihat pada gambar 4.1 halaman 35. Struktur ini dapat berubah, sesuai dengan hasil evaluasi dan kesepakatan bersama. Adanya keterbatasan data yang diperoleh, makan penjelasan stuktur dan tugas hanya untuk beberapa bagian di PT Usaha Digdaya Muncul. Penjelasannya sebagai berikut:

1. General Manager

Bertugas untuk menjabarkan, melaksanakan ketentuan-ketentuan, juga mempunyai tanggung jawab dan wewenang untuk mengatur kegiatan operasional perusahaan secara garis besar.

2. Marketing

3. Teknisi

Teknisi sendiri dibagi menjadi 4, yaitu: teknisi finishing, teknisi sales, teknisi rental, dan teknisi KIP. Teknisi finishing bertugas untuk memeriksa mesin setelah turun dari kontainer hingga mesin dinyatatakan siap untuk dijual. Teknisi sales bertugas untuk perbaikan mesin dari konsumen sales. Teknisi rental untuk konsumen rental. Sedangkan teknisi KIP bertugas untuk perbaikan mesin pencetak besar dengan merk KIP.

4. Administrasi

Divisi administrasi terdiri dari accounting yang bertugas untuk pencatatan akuntansi, sales counter yang bertugas sebagai receiptionis, finance rental mengurusi untuk keuangan rental yang

39

Gambar 4.1

Struktur Organisasi PT Usaha Digdaya Muncul Yogyakarta Teknisi KIP &

Rental 4.Roni Sofian Ardian

Taufiq

1. Ari Ibnul Huda 2. Rifki Hartadi 5. Arif Rifki Hidayat

Marketing Sales

40

BAB V

ANALISIS DATA DAN PEMBAHASAN A. Karakteristik Responden

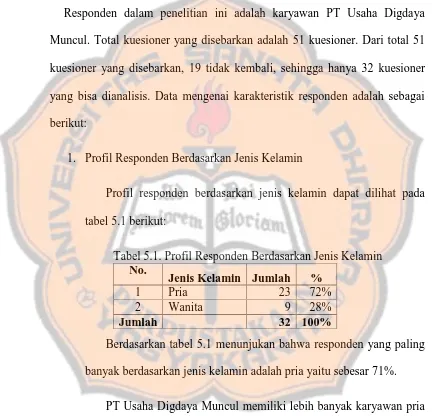

Responden dalam penelitian ini adalah karyawan PT Usaha Digdaya Muncul. Total kuesioner yang disebarkan adalah 51 kuesioner. Dari total 51 kuesioner yang disebarkan, 19 tidak kembali, sehingga hanya 32 kuesioner yang bisa dianalisis. Data mengenai karakteristik responden adalah sebagai berikut:

1. Profil Responden Berdasarkan Jenis Kelamin

Profil responden berdasarkan jenis kelamin dapat dilihat pada tabel 5.1 berikut:

Tabel 5.1. Profil Responden Berdasarkan Jenis Kelamin No.

Jenis Kelamin Jumlah %

1 Pria 23 72%

2 Wanita 9 28%

Jumlah 32 100%

Berdasarkan tabel 5.1 menunjukan bahwa responden yang paling banyak berdasarkan jenis kelamin adalah pria yaitu sebesar 71%.

2. Profil Responden Berdasarkan Usia

Profil responden berdasarkan usia dapat dilihat pada tabel 5.2 berikut:

Tabel 5.2. Profil Responden Berdasarkan Usia

No Usia Jumlah %

1 20-25 11 34%

2 26-30 9 28%

3 31-35 7 22%

4 36-40 4 13%

5 >40 1 3%

Jumlah 32 100%

Berdasarkan tabel 5.2 di atas menunjukan bahwa responden paling banyak pada rentang usia 20-25 tahun dengan persentase 35% dan hanya 3% yang berusia di atas 40 tahun.

Tabel 5.2 juga menunjukan bahwa sebagian besar karyawan pada PT Usaha Digdaya Muncul dalam usia produktif. Karyawan usia produktif dapat menjadi kekuatan bagi perusahaan dalam menjalankan bisnisnya.

3. Profil Responden Berdasarkan Pendidikan Terakhir

Profil responden berdasarkan pendidikan terakhir dapat dilihat pada tabel 5.3 berikut:

Tabel 5.3 Profil Responden Berdasarkan Pendidikan Terakhir No Pendidikan Terakhir Jumlah %

1 SMA 20 63%

2 D3 3 9%

3 S1 9 28%

4 >S1 0 0%

Jumlah 32 100%

PT Usaha Digdaya Muncul lebih banyak merekrut lulusan SMK untuk bekerja di divisi teknisi. Sedangkan lulusan D3 dan S1 lebih banyak di divisi marketing dan admin & finance.

4. Profil Responden Berdasarkan Jabatan

Profil responden berdasarkan jabatan dapat dilihat pada tabel 5.4 berikut:

Tabel 5.4 Profil Responden Berdasarkan Jabatan

No Jabatan Jumlah %

1 Manager 1 3%

2 Supervisor 7 22%

3 Staff 24 75%

Jumlah 32 100%

Pada tabel 5.4 di atas dapat dilihat bahwa responden terbesar berada pada tingkat staf sebesar 75% dengan jumlah responden sebanyak 24 orang yang terdiri dari 4 divisi.

impor sebelum dijual. Serta bertugas untuk memberikan layanan after sales service kepada konsumen.

5. Profil Responden Berdasarkan Divisi

Profil responden berdasarkan divisi dapat dilihat pada tabel 5.5. Tabel 5.5 Profil Responden Berdasarkan Divisi

No Divisi Jumlah %

1 Teknisi 16 50%

2 Marketing 6 19%

3 Admin & Finance 10 31%

Jumlah 32 100%

Berdasarkan tabel 5.5 di atas jumlah responden terbanyak berdasarkan divisi adalah divisi teknisi sebesar 50% dengan jumlah responden sebanyak 16 orang.

Hal ini dikarenakan sebagian besar karyawan PT Usaha Digdaya Muncul berada di divisi teknisi. Kriteria sampel dalam penelitian ini sendiri adalah karyawan dari masing-masing divisi. Dan divisi teknisi memiliki sub divisi yang lebih banyak dibandingkan divisi lainnya, sehingga jumlah sampel dari divisi teknisi juga menjadi besar.

6. Profil Responden Berdasarkan Masa Kerja

Tabel 5.6 Profil Responden Berdasarkan Masa Kerja

No Masa Kerja Jumlah %

1 < 1 tahun 2 6%

2 1 - 2 tahun 8 25%

3 2 - 3 tahun 3 9%

4 3 - 4 tahun 5 16%

5 > 4 tahun 14 44%

Jumlah 32 100%

Karyawan dengan masa kerja lebih dari 4 tahun sudah mengenal sistem di dalam perusahaan dan mengetahui keberadaan auditor internal di dalam PT Usaha Digdaya Muncul dengan baik karena sudah berpengalaman.

B. Uji Instrumen Penelitian 1. Uji Validitas

Pengujian validitas instrumen penelitian yang dipakai dalam penelitian ini dilakukan dengan menggunakan program SPSS 23 for windows. Teknik korelasi yang digunakan yaitu product moment oleh Karl Pearson. Dengan taraf kepercayaan 95% dan jumlah responden sebanyak 32 orang makan diperoleh rtabel =0,349. Syarat suatu instrumen dikatakan

valid apabila rhitung> rtabel.

a. Validitas Instrumen Peran Auditor Internal Tabel 5.7 Uji Validitas Peran Auditor Internal

Pernyataan rhitung rtabel Kesimpulan

Tabel 5.7 Uji Validitas Peran Auditor Internal (lanjutan)

Pernyataan 6 0,649 0,349 valid Pernyataan 7 0,752 0,349 valid Pernyataan 8 0,649 0,349 valid Pernyataan 9 0,649 0,349 valid Pernyataan 10 0,596 0,349 valid Pernyataan 11 0,663 0,349 valid Pernyataan 12 0,468 0,349 valid Pernyataan 13 0,825 0,349 valid Pernyataan 14 0,472 0,349 valid Pernyataan 15 0,688 0,349 valid Pernyataan 16 0,825 0,349 valid Pernyataan 17 0,899 0,349 valid Pernyataan 18 0,748 0,349 valid Pernyataan 19 0,609 0,349 valid Sumber: Hasil Olahan Data SPSS, 2016

Dari tabel 5.7 dapat disimpulkan bahwa instrumen kuesioner peran auditor internal yang berisi 19 pernyataan dinyatakan valid.

b. Validitas Penerapan GCG

Tabel 5.8 Uji Validitas Penerapan GCG

No Pernyataan rhitung rtabel Kesimpulan

Tabel 5.8 Uji Validitas Penerapan GCG (lanjutan)

Pernyataan 17 0,835 0,349 valid Pernyataan 18 0,822 0,349 valid Pernyataan 19 0,613 0,349 valid Pernyataan 20 0,580 0,349 valid Pernyataan 21 0,591 0,349 valid Pernyataan 22 0,463 0,349 valid Pernyataan 23 0,835 0,349 valid Pernyataan 24 0,946 0,349 valid Pernyataan 25 0,823 0,349 valid Pernyataan 26 0,411 0,349 valid Sumber: Hasil Olahan Data SPSS, 2016

Dari tabel 5.8 dapat disimpulkan bahwa instrumen kuesioner penerapan GCG yang berisi 26 pernyataan dinyatakan valid.

2. Uji Reliabilitas

Setelah dilakukan pengujian validitas, langkah selanjutnya adalah melakukan uji reliabilitas. Uji reliabilitas menggunakan data yang sudah dinyatakan valid. Pengujian menggunakan bantuan SPSS 23 for windows dengan metodeCronbach’s alpha.

Tabel 5.9 Uji Reliabilitas Instrumen Cronbach’s

alpha

Kriteria Kesimpulan Peran Auditor

Internal

0,930 0,60 Reliabel Penerapan GCG 0,961 0,60 Reliabel

Sumber: Hasil Olahan Data SPSS, 2016

Dari tabel 5.9 dapat dilihat seluruh instrumen kuesioner memiliki

C. Hasil Analisis Data 1. Penerapan GCG

Permasalahan pertama adalah apakah GCG sudah diterapkan atau belum pada PT Usaha Digdaya Muncul. Untuk menjawabnya digunakan statistik deskriptif. Tabel berikut ini berisi data setiap responden yang dikelompokan berdasarkan rentang skor yang telah ditentukan sebelumnya.

Berdasarkan tabel 5.10 dapat dilihat bahwa 21 orang (66%) responden menjawab GCG sebagian besar sudah diterapkan dan 5 orang (16%) menjawab GCG sudah diterapkan, hal ini membuktikan bahwa PT Usaha Digdaya Muncul sudah menerapkan GCG dengan baik. Meskipun 6 orang (19%) responden lainnya berpendapat bahwa GCG baru sebagian kecil diterapkan.

Tabel 5.10 Tingkat penerapan GCG PT Usaha Digdaya Muncul Rentang Skor

Jumlah Responden Total

Kategori Div

1

Div 2

Div 3

Resp

. %

26<X≤45,5 0 0 0 0 0 Belum Diterapkan 45,5<X≤65 1 2 3 6 19 Sebagian Kecil

Diterapkan 65<X≤84,5 12 3 6 21 66 Sebagian Besar

Diterapkan 84,5<X≤104 3 1 1 5 16 Sudah Diterapkan

Total 16 6 10 32 100

Sumber: Data primer diolah Keterangan:

Dengan hasil 82% karyawan berpendapat bahwa GCG sudah diterapkan, maka dapat disimpulkan bahwa PT Usaha Digdaya Muncul telah memenuhi sebagian besar 5 komponen GCG yaitu transparansi, kemandirian, akuntabilitas, pertanggungjawaban, dan kewajaran. Berikut ini akan dijabarkan persentase jawaban responden terhadap ke 5 komponen GCG.

a. Transparansi

Prinsip pertama dari GCG adalah transparansi. Di dalam kuesioner, prinsip ini diukur dengan pernyataan no 1 sampai dengan 6. Pada tabel 5.11 tertera hasil peniliaian dari responden.

Tabel 5.11 Distribusi Jawaban Responden untuk Indikator Transparansi

No Pernyataan Penilaian

SS % S % TS % STS %

Pernyataan 1 5 16 20 63 6 13 1 9 Pernyataan 2 2 6 23 72 6 19 1 3 Pernyataan 3 2 6 21 66 8 19 1 9 Pernyataan 4 5 16 25 72 1 3 1 9 Pernyataan 5 5 16 20 63 6 13 1 9 Pernyataan 6 0 0 27 78 3 16 2 6

Jumlah 19 136 30 7

% 10 71 16 4

Sumber: Data primer diolah Keterangan:

SS : Sangat Setuju S : Setuju

TS : Tidak Setuju

STS : Sangat Tidak Setuju

bahwa PT Usaha Digdaya Muncul telah mendokumentasikan kebijakan perusahaan dengan baik. Berikutnya untuk pernyataan no 2 yang terkait dengan penyediaan informasi perusahaan yang memadai , 23 orang (72%) menjawab setuju dan 2 orang menjawab sangat setuju. Menandakan bahwa perusahaan dapat menyediakan informasi yang memadai. Hal ini didukung dengan jawaban responden pada pernyataan no 3 terkait penyediaan informasi yang jelas dan mudah diakses oleh pihak-pihak yang berkepentingan khususnya pemegang saham, dimana 21 orang (66%) menjawab setuju, 2 orang (6%) menjawab sangat setuju.

Pernyataan no 3 juga memperoleh jawaban tidak setuju yang paling banyak yaitu 19% tidak setuju dan 9% sangat tidak setuju. Hal ini disebabkan karena PT Usaha Digdaya Muncul yang masih merupakan perusahaan perorangan dan belum go public sehingga masih terdapat informasi yang belum dapat diakses di luar seperti laporan keuangan perusahaan yang tidak dipublikasikan.

b. Kemandirian

Prinsip kedua dari GCG adalah kemandirian. Di dalam kuesioner, prinsip ini diukur dengan pernyataan no 7 sampai dengan 10. Pada tabel 5.12 tertera hasil peniliaian dari responden.

Tabel 5.12 Distribusi Jawaban Responden untuk Indikator Kemandirian

No Pernyataan Penilaian

SS % S % TS % STS %

Pernyataan 7 2 6 23 72 6 19 1 3 Pernyataan 8 5 16 20 63 6 19 1 3 Pernyataan 9 4 13 25 78 2 6 1 3 Pernyataan 10 5 16 18 56 8 25 1 3

Jumlah 16 86 22 4

% 13 67 17 3

Sumber: Data primer diolah Keterangan:

SS : Sangat Setuju S : Setuju

TS : Tidak Setuju

STS : Sangat Tidak Setuju

pernyataan 9, 25 orang (78%) menjawab setuju dan 4 orang (13%) menjawab sangat setuju.

Pada pernyataan 10 terkait pengambilan keputusan secara obyektif 18 orang (56%) menjawab setuju, 5 orang (16%) menjawab sangat setuju artinya pengambilan keputusan di PT Usaha Digdaya Muncul sendiri telah dilakukan secara obyektif. Meskipun 8 orang (25%) tidak setuju dan 1 orang (3%) yang sangat tidak setuju terhadap pernyataan ini. Artinya pengambilan keputusan terkadang masih subyektif.

Dari tabel 5.12, sebanyak 80% responden memberikan tanggapan sangat setuju dan setuju. Artinya, membuktikan bahwa perusahaan sudah menerapkan kemandirian sebagai salah satu unsur dari penerapan GCG.

c. Akuntabilitas

Prinsip ketiga dari GCG adalah akuntabilitas. Di dalam kuesioner, prinsip ini diukur dengan pernyataan no 11 sampai dengan 15. Untuk indikator akuntabilitas dapat dilihat pada tabel 5.13.

masing-masing yang telah tertuang di dalam sistem prosedur perusahaan. Pada pernyataan 12, 18 orang (56%) menjawab setuju dan 4 orang (13%) menjawab sangat setuju. Meskipun ada 10 orang (31%) yang menjawab tidak setuju akan tetapi saat ini PT Usaha Digdaya Muncul sedang memperbarui job list masing-masing divisi karena yang lama dirasa sudah tidak sesuai dengan kondisi perusahaan saat ini.

Tabel 5.13 Distribusi Jawaban Responden untuk Indikator Akuntabilitas

No Pernyataan Penilaian

SS % S % TS % STS %

Pernyataan 11 4 13 24 75 3 9 1 3 Pernyataan 12 4 13 18 56 10 31 0 0 Pernyataan 13 3 9 24 75 5 16 0 0 Pernyataan 14 4 13 24 75 3 9 1 3 Pernyataan 15 5 16 23 72 2 6 2 6

Jumlah 20 113 23 4

% 13 71 14 3

Sumber: Data primer diolah Keterangan:

SS : Sangat Setuju S : Setuju

TS : Tidak Setuju

STS : Sangat Tidak Setuju

d. Pertanggungjawaban

Prinsip keempat dari GCG adalah pertanggungjawaban. Di dalam kuesioner, prinsip ini diukur dengan pernyataan no 16 sampai dengan 20. Pada tabel 5.14 tertera hasil peniliaian dari responden. Tabel 5.14 Distribusi Jawaban Responden untuk Indikator

Pertanggungjawaban

No Pernyataan Penilaian

SS % S % TS % STS %

Pernyataan 16 5 16 19 59 8 25 0 0 Pernyataan 17 5 16 25 78 1 3 1 3 Pernyataan 18 2 6 23 72 5 16 2 6 Pernyataan 19 5 16 26 81 0 0 1 3 Pernyataan 20 5 16 22 69 5 16 0 0

Jumlah 22 115 19 4

% 14 72 12 3

Sumber: Data primer diolah Keterangan:

SS : Sangat Setuju S : Setuju

TS : Tidak Setuju

STS : Sangat Tidak Setuju

Seperti pada tabel 5.14 dapat dilihat yang mendapat jawaban setuju dan sangat setuju terbanyak adalah pernyataan no 19 terkait kepatuhan terhadap anggaran dasar dengan 26 orang (81%) menjawab setuju dan 5 orang (16%) menjawab sangat setuju, menunjukan perusahaan sangat mematuhi anggaran dasar yang telah ditetapkan. Berikutnya pernyataan no 20 yang berisi tentang kepatuhan terhadap peraturan perusahaan, dengan jawaban 75% setuju dan 16% sangat setuju.

banyak dengan 16% menjawab tidak setuju dan 6% menjawab sangat tidak setuju. Hal ini karena memang PT Usaha Digdaya Muncul merupakan perusahaan swasta sehingga tidak perlu patuh terhadap undang-undang BUMN.

Dari tabel 5.14, sebanyak 86% responden memberikan tanggapan sangat setuju dan setuju. Artinya, membuktikan bahwa perusahaan sudah menerapkan dan sebagian besar menerapkan indikator pertanggungjawaban sebagai salah satu unsur dari penerapan GCG.

e. Kewajaran

Prinsip kelima dari GCG adalah kewajaran. Di dalam kuesioner, prinsip ini diukur dengan pernyataan no 21 sampai dengan 26. Pada tabel 5.15 tertera hasil peniliaian dari responden. Tabel 5.15 Distribusi Jawaban Responden untuk Indikator Kewajaran

No Pernyataan Penilaian

SS % S % TS % STS %

Pernyataan 21 6 19 25 78 1 3 0 0 Pernyataan 22 4 13 20 63 7 22 1 3 Pernyataan 23 5 16 25 78 1 3 1 3 Pernyataan 24 5 16 20 63 6 19 1 3 Pernyataan 25 5 16 25 78 2 6 0 0 Pernyataan 26 5 16 27 84 0 0 0 0

Jumlah 30 142 17 3

% 16 74 9 2

Sumber: Data primer diolah Keterangan:

SS: Sangat Setuju S : Setuju

TS : Tidak Setuju

Pada tabel 5.15 dapat dilihat bahwa pernyataan 26 yang terkait dengan adanya kompensasi negative terhadap kinerja buruk dari organ perusahaan memperoleh jawaban 27 orang (84%) setuju dan 5 orang (16%) menjawab sangat setuju. Pada kenyataannya memang di PT Usaha Digdaya Muncul apabila ada karyawan yang kinerjanya kurang baik akan mendapat teguran mulai dari SP1 hingga PHK. Berikutnya pernyataan 25 yang berisi adanya kompensasi positif terhadap keberhasilan pegawai juga memperoleh jawaban setuju dan sangat setuju yang tinggi dimana 25 orang (78%) menjawab setuju dan 5 orang (16%) menjawab sangat setuju. Hal ini terbukti dari adanya bonus yang diberikan dan kenaikan jabatan kepada karyawan dengan kinerja sangat baik.

Dari tabel 5.15, sebanyak 90% responden memberikan tanggapan sangat setuju dan setuju. Artinya, membuktikan bahwa perusahaan sudah menerapkan dan sudah sebagian besar menerapkan indikator kewajaran sebagai salah satu unsur dari penerapan GCG. 2. Peran Auditor Internal dalam Mewujudkan GCG

a. Peran Auditor Internal

auditor internal yaitu peran sebagai pengawas, konsultan dan katalis seperti pada tabel 5.16.

Tabel 5.16 Peran Auditor Internal

Peran AI Rendah Cukup Tinggi Total

Resp.

Pengawas 2 6% 19 59% 11 34% 32

Konsultan 21 66% 11 34% 32

Katalis 2 6% 26 81% 4 13% 32

Sumber: Data diolah

Keterangan:

SS : sangat setuju

S : setuju

TS : tidak setuju STS : sangat tidak setuju

Pada tabel 5.16 terlihat bahwa peran auditor internal sebagai pengawas cukup tinggi dimana 19 responden berpendapat bahwa peran sebagai pengawas cukup tinggi. Hal ini menunjukan bahwa auditor internal di PT Usaha Digdaya Muncul berperan sebagai pengawas dalam operasi perusahaan.

Dalam tabel 5.16 juga terlihat peran sebagai konsultan cukup tinggi dengan memperoleh hasil 21 (66%) responden berpendapat peran sebagai konsultan cukup tinggi. Peran auditor internal sebagai konsultan artinya auditor internal sebagai mitra dari manajemen yang mengidentifikasi masalah dan memberikan saran untuk tindakan perbaikan yang memberikan nilai tambah untuk memperkuat perusahaan.