11 2.1 Kajian Teori

2.1.1 Pengertian Peranan

Menurut Komaruddin (1994), pengertian peranan adalah sebagai berikut:

1. Bagian dari tugas yang harus dilakukan oleh seorang manajemen. 2. Pola perilaku yang diharapkan dapat menyertai suatu status. 3. Bagian atau fungsi seseorang dalam kelompok.

4. Fungsi yang diharapkan dari seseorang atau menjadi karakteristik yang ada padanya.

5. Fungsi setiap variabel dalam hubungan sebab akibat.

2.1.2 Pengertian Auditing

Pengertian auditing menurut Mulyadi (2010:9) adalah:

“Suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan”.

Pengertian auditing menurut Arens, Elder, dan Beasley(2012:4)yaitu: “Auditing adalah pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi itu dan kriteria yang telah ditetapkan. Auditing harus dilakukan oleh orang yang kompeten dan independen.”

Pengertian auditing menurut Agoes (2012:4)adalah:

“Suatu pemeriksaan yang dilakukan secara kritis dan sistematis oleh pihak yang independen terhadap laporan keuangan yang telah disusun oleh manajemen beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut.”

Pengertian auditing menurut ASOBAC (A Statement of Basic Auditing Concepts) dalam Halim (2015:1) adalah:

“Suatu proses sistematis untuk menghimpun dan mengevaluasi bukti-bukti secara obyektif mengenai asersi-asersi tentang berbagai tindakan dan kejadian ekonomi untuk menentukan tingkat kesesuaian antara asersi- asersi tersebut dengan kriteria yang telah ditentukan dan menyampaikan hasilnya kepada para pemakai yang berkepentingan”.

dan independen dan hasil dari proses auditing disampaikan kepada para pemakai.

2.1.3 Tipe Auditor

Orang atau kelompok orang yang melaksanakan audit dapat dikelompokkan menjadi tiga golongan: auditor eksternal, auditor pemerintah, dan auditor internal (Mulyadi, 2010:28).

a. Auditor Eksternal

Auditor eksternal adalah auditor professional yang menyediakan jasanya kepada masyarakat umum, terutama dalam bidang audit atas laporan keuangan yang dibuat oleh klienuua. Audit tersebut terutama ditujukan untuk memenuhi kebutuhan para pemakai informasi keuangan seperti: kreditur, investor, dan instansi pemerintah (terutama instansi pajak).

b. Auditor Pemerintah

Auditor pemerintah adalah auditor profesional yang bekerja di instansi pemerintah yang tugas pokoknya melakukan audit atas pertanggungjawaban keuangan yang disajikan oleh unit-unit organisasi atau entitas pemerintahan atau pertanggungjawaban keuangan yang ditujukan kepada pemerintah.

c. Auditor Internal

yang ditetapkan oleh manajemen puncak telah dipatuhi, menentukan baik atau tidaknya penjagaan terhadap kekayaan organisasi, menentukan efisiensi dan efektivitas prosedur kegiatan organisasi, serta menentukan keandalan informasi yang dihasilkan oleh berbagai bagian organisasi.

2.2 Dasar Hukum Audit Internal PT KAI Tbk.

Menurut Undang-Undang Nomor 19 Tahun 2003 BAB VI Tentang Satuan Pengawasan Intern, Komite Audit, dan Komite lain, menerangkan bahwa:

Bagian Pertama Satuan Pengawasan Intern

Pasal 67

(1) Pada setiap BUMN dibentuk Satuan Pengawasan Intern yang merupakan aparat pengawas intern perusahaan.

(2) Satuan Pengawasan Intern sebagaimana dimaksudkan pada ayat (1) dipimpin oleh seorang kepala yang bertanggung jawab kepada Direktur Utama.

Pasal 68

Atas permintaan tertulis Komisaris/Dewan Pengawas, Direksi memberikan keterangan hasil pemeriksaan yang dibuat oleh Satuan Pengawasan Intern.

Pasal 69

pemeriksaan yang dibuat oleh Satuan Pengawasan Intern. Bagian Kedua

Komite Audit dan Komite Lain Pasal 70

(1) Komisaris dan Dewan Pengawas BUMN wajib membentuk komite audit yang bekerja secara kolektif dan berfungsi membantu Komisaris dan Dewan Pengawas dalam melaksanakan tugasnya.

(2) Komite audit yang sebagaimana dimaksud dalam ayat (1) dipimpin oleh seorang ketua yang bertanggung jawab kepada Komisaris atau Dewan Pengawas.

(3) Selain komite audit sebagimana dimaksud dalam ayat (1) Komisaris atau Dewan Pengawas dapat membentuk komite lain yang ditetapkan oleh Menteri.

(4) Ketentuan lebih lanjut mengenai komite audit dan komite lain diatur dengan Keputusan Menteri.

Sedangkan sesuai dengan PP No. 45 Tahun 2005 Tentang Pendirian, Pengurusan, Pengawasan dan Pembubaran Badan Usaha Milik Negara BAB VI bagian pertama, menyebutkan bahwa :

Pasal 66

(1) Pada setiap BUMN dibentuk Satuan Pengawasan Intern.

Pasal 67

a. Membantu Direktur Utama dalam melaksanakan pemerikasaan operasional dan keuangan BUMN, menilai pengendalian, pengelolaan dan pelaksanaanya pada BUMN serta memberikan saran-saran perbaikannya; b. Memberikan keterangan tentang hasil pemeriksaan atau hasil pelaksanaan

tugas Satuan Pengawasan Intern sebagaimana dimaksud dalam huruf a kepada Direktur Utama; dan

c. Memonitor tindak lanjut atas hasil pemeriksaan yang telah dilaporkan. Pasal 68

(1) Direktur Utama menyampaikan hasil pemeriksaan Satuan Pengawasan Intern sebagaimana dimaksudkan dalam Pasal 67 huruf b kepada seluruh anggota Direksi, untuk selanjutnya ditindaklanjuti dalam rapat Direksi. (2) Direksi wajib memperhatikan dan segera mengambil langkah-langkah

yang diperlukan atas segala sesuatu yang dikemukakan dalam setiap laporan hasil pemeriksaan yang dibuat oleh Satuan Pengawasan Intern.

Pasal 69

Atas permintaan tertulis Komisaris/Dewan Pengawas, DIreksi memberikan keterangan hasil pemeriksaan atau hasil pelaksanaan tugas Satuan Pengawasan Intern sebagaimana dimaksud dalam Pasal 67 huruf b.

Pasal 70

Sedangkan menurut Peraturan Menteri Badan Usaha Milik Negara Nomor: PER-01/MBU/2011 Tentang Penerapan Tata Kelola Yang Baik (Good Corporate Governance) Pada Badan Usaha Milik Negara, menerangkan bahwa :

Bagian Kedelapan Pengawasan Intern

Pasal 28

(1) Direksi wajib menyelenggarakan pengawasan intern.

(2) Pengawasan intern sebagaimana dimaksud pada ayat (1) dilakukan, dengan :

a. Membentuk satuan pengawasan intern; dan b. Membuat piagam pengawasan intern.

(3) Satuan Pengawasan Intern sebagaimana dimaksud pada ayat (2) huruf a, dipimpin oleh seorang kepala yang diangkat dan diberhentikan oleh Direktur Utama berdasarkan mekanisme internal perusahaan dengan persetujuan Dewan Komisaris/Dewan Pengawas.

(4) Fungsi pengawasan internal sebagaimana dimaksud pada ayat (1)

2.2.1 Audit Internal PT Kereta Api Indonesia (Persero) Tbk.

Fungsi audit internal di Kereta Api Indonesia (Persero) Tbk. dilaksanakan oleh Unit Audit Internal yang dipimpin oleh seorang Executive Vice President (EVP). EVP Internal Audit diangkat oleh dan bertanggung jawab langsung kepada Direktur Utama. Pengangkatan dan pemberhentian EVP Internal Audit melalui persetujuan Dewan Komisaris. Unit Internal Audit

merupakan unit kerja yang menjalankan fungsi pengendalian/pengawasan intern untuk membantu manajemen dan unit-unit kerja lainnya dalam pencapaian pelaksanaan tugas dan kewajibannya. (annual report PT Kereta Api Indonesia (Persero) Tbk. 2015)

2.2.2 Internal Audit Charter PT KAI Tbk.

Adapun tugas dan tanggung jawab audit internal pada PT Kereta Api Indonesia (Persero) Tbk. adalah sebagai berikut :

a. Menyusun dan melaksanakan Program Kerja Audit Tahunan (PKAT). b. Menguji dan mengevaluasi pelaksanaan pengendalian intern dan sistem

manajemen risiko sesuai dengan kebijakan perusahaan.

c. Melakukan pemeriksaan, dan penilaian atas efisiensi dan efektivitas di bidang keuangan, akuntansi, operasional, sumber daya manusia, pemasaran, teknologi informasi, dan kegiatan lainnya.

d. Melakukan audit atas badan usaha afiliasi dan anak perusahaan, setelah ada surat permintaan audit dari anak perusahaan.

e. Memberikan saran perbaikan dan informasi yang objektif tentang kegiatan yang diperiksa pada semua tingkatan manajemen.

f. Membuat laporan hasil audit dan menyampaikan laporan tersebut kepada Direktur Utama dengan tembusan Dewan Komisaris melalui Komite Audit.

g. Memantau, menganalisis, dan melaporkan pelaksanaan tindak lanjut perbaikan yang telah disarankan oleh SPI dan atau Auditor Eksternal. h. Bekerja sama dengan Komite Audit.

i. Menyusun program untuk mengevaluasi mutu kegiatan audit internal yang dilakukannya.

k. Melakukan kegiatan konsultasi berkaitan dengan pengelolaan risiko, sistem pengendalian intern, serta praktik GCG dalam upaya meningkatkan kinerja dan nilai perusahaan secara berkesinambungan. (annual report PT Kereta Api Indonesia (Persero) Tbk. 2015)

2.3 Pengertian Audit Internal

Menurut The Institute of Internal Auditors (IIA) mendefinisikan audit internal yang dikutip oleh Arens et al (2010:770) sebagai berikut :

“Internal Auditing is an independent, objective assurance and consulting activity design to add value and improve an organizations operation. It helps an organization to accomplish its objectives by bringing a systematic, disciplined approach to evaluate and improve the effectiveness of risk management, control, and governance processes.”

Sedangkan menurut Arens (2012:92) auditor internal adalah sebagai berikut :

“Auditor yang menjadi karyawan pada suatu perusahaan yang melakukan audit untuk dewan komisaris dan manajemen perusahaan itu.”

Standar Profesi Audit Internal (SPAI) yang diterbitkan oleh Konsorsium Organisasi Profesi Audit Internal yang dikutip Hermiyati, (2013:9), mengemukakan definisi audit internal sebagai berikut :

Berdasarkan penjelasan diatas auditor internal berperan sangat penting karena memiliki nilai tambah kepada perusahaan serta adanya kegiatan konsultasi secara independen dan obyektif , kemudian dapat membantu mengevaluasi suatu sistem dan prosedur yang telah disusun secara benar dan sistematis serta apakah telah diimplementasikan secara benar, melalui pengamatan, penelitian, dan pemeriksaan atas pelaksanaan tugas yang telah didelegasikan di setiap unit kerja perusahaan (Amrizal, 2004).

2.3.1 Tujuan Audit Internal

Menurut Hiro Tugiman yang dikutip oleh Paulina (2009:13) adalah sebagai berikut:

“Tujuan pelaksanaan audit internal adalah membantu agar para anggota organisasi dapat menjalankan tangung jawabnya secara efektif. Untuk itu, auditor internal akan memberikan berbagai analisis, penilaian, rekomendasi, konseling, dan informasi yang berkaitan dengan aktivitas yang dikaji dan menciptakan pengendalian efektif dengan biaya yang wajar.”

2.3.2 Ruang Lingkup Audit Internal

Menurut International Professional/Practice Framework (IPPF) (Januari 2009) mendefinisikan ruang lingkup audit internal adalah sebgai berikut :

“The internal audit activity should evaluate and contribute to the

improvement of risk management, control, and governance processes

using a systematic and diseiplined approach.”

Maksud definisi di atas yang diterjemahkan (tidak resmi), menjelaskan bahwa aktivitas audit internal meliputi penilaian dan pengkontribusian perbaikan dari manajemen resiko, proses pengaturan dan pengelolaan organisasi dengan menggunakan suatu pendekatan disiplin yang sistematis.

Sedangkan, ruang lingkup audit internal menurut The Institute of Internal Auditors adalah:

“The internal audit activity must evaluate and contribute to the improvement of governance, risk management, and control processes

using a systematic and disciplined approach” (IIA:2013).

Dari definisi tersebut dapat disimpulkan bahwa ruang lingkup audit internal adalah sebagai berikut:

1. Governance

Audit internal harus dapat menilai dan membuat rekomendasi yang sesuai untuk meningkatkan proses governance dalam pemenuhan atas tujuan-tujuan berikut:

b. Memastikan manajemen melaksanakan kinerja yang efektif dan akuntabilitas organisasi.

c. Mengkomunikasikan informasi risiko dan pengendalian ke unit-unit yang tepat di dalam organisasi.

d. Mengkoordinasikan kegiatan dan mengkomunikasikan informasi kepada dewan pengawas, auditor eksternal dan internal, dan manajemen.

2. Risk Management

Audit internal harus mengevaluasi efektifitas dan berkontribusi terhadap perbaikan proses manajemen risiko.

3. Control

Audit internal harus membantu organisasi dalam mencapai pengendalian yang efektif dengan mengevaluasi efektivitas dan efesiensi dan dengan memberikan perbaikan terus-menerus.

2.3.3 Fungsi dan Tanggung Jawab Auditor Internal

Perkembangan jaman membawa adanya peningkatan pengakuan profesi auditor internal atas pengakuan pentingnya keberadaan auditor internal di dalam suatu perusahaan, maka fungsi audit internal pun terus mengalami perkembangan.

Fungsi pemeriksaan intern menurut The Institute of Internal Auditors pada International Profesional Practice Framework (IPPF, 2011:27) sebagai berikut:

Yang artinya adalah audit internal harus mengevaluasi dan berkontribusi terhadap peningkatan tata kelola, manajemen risiko, dan proses kontrol menggunakan pendekatan sistematis yang disiplin.

Menurut SPAP yang dikeluarkan IAI (2012:319.28), fungsi pemeriksaan internal dinyatakan sebagai berikut :

“Fungsi audit internal ditetapkan dalm satuan usaha untuk memeriksa dan mengevaluasi kecukupan dan efektivitas kebijakan dan prosedur struktur pengendalian internal lain, penetapan suatu fungsi audit internal yang efektif mencakup pertimbangan wewenang dan hubungan pelaporannya, kualifikasi staf dan sumber dayanya.”

Menurut Tunggal (2013:21) tanggung jawab departemen bagian audit adalah sebagai berikut :

1. Tanggung jawab direktur audit internal adalah menerapkan program audit internal perusahaan, direktur audit internal mengarahkan personil dan aktivitas-aktivitas departemen audit internal, juga menyiapkan rencana tahunan untuk pemeriksaan semua unit perusahaan dan menyajikan program yang telah dibuat untuk persetujuan.

2. Tanggung jawab auditing supervisor adalah membantu direktur audit internal dalam mengembangkan program audit tahunan dan membantu dalam mengkoordinasi usaha auditing dengan auditor independen agar memberikan cakupan audit yang sesuai tanpa duplikasi usaha.

4. Tanggung jawab staf auditor adalah dalam melaksanakan tugas audit pada suatu lokasi audit.

Sedangkan menurut Standar Profesi Audit Internal (2004:8-13) yang merupakan pedoman bagi auditor internal dalam melaksanakan fungsi dan tanggung jawabnya, yaitu sebagai berikut :

a. Independensi dan Objektivitas

Fungsi Audit Internal harus independen dan Auditor Internal harus objektif dalam melaksanakan pekerjaanya. (1110,SPAI)

b. Keahlian dan Kecermatan Profesional

Menyatakan penugasan harus dilaksanakan dengan memperhatikan keahlian dan kecermatan profesional. Fungsi audit internal secara kolektif harus memiliki atau memperoleh pengetahuan, keterampilan dan kompetensi yang dibutuhkan untuk melaksanakan tanggung jawab. (1210,SPAI)

c. Program Quality Assurance

Fungsi Audit Internal menyatakan penanggung jawab fungsi audit internal harus mengembangkan dan memelihara program jaminan dan peningkatan kualitas yang mencakup seluruh aspek dari fungsi audit internal dan secara terus-menerus memonitor efektivitasnya. (1300,SPAI)

d. Pengelolaan dan Fungsi Audit Internal

memastikan bahwa kegiatan fungsi tersebut memberikan nilai tambah bagi organisasi. (2000,SPAI)

e. Lingkup Penugasan

Menyatakan fungsi audit internal melakukan evaluasi dan memberikan kontribusi terhadap peningkatan proses pengelolaan resiko, pengendalian, dan governance dengan menggunakan pendekatan yang sistematis, teratur, dan menyeluruh. (2100,SPAI)

2.4 Kualifikasi Auditor Internal

Kualifikasi dalam bidang audit internal yang merupakan simbol profesionalisme dari individu pemegangnya. Kualifikasi ini sangatlah penting apabila para pemeriksa internal ingin memenuhi tanggung jawabnya. Sebagaimana dinyatakan dalam kode etik, para anggota haruslah menggunakan cara-cara yang tepat sesuai dengan standar. Kualifikasi audit internal meliputi independensi, kemampuan profesional, ruang lingkup pekerjaan, pelaksanaan kegiatan pemeriksaan dan manajemen bagian audit internal. Menurut Hiro Tugiman (2006:16) menyebutkan standar atau kualifikasi kemampuan auditor internal antara lain:

1. Independensi

a. Status organisasi

menyelesaikan tanggung jawab pemeriksaan yang diberikan. Dukungan dari manajemen senior dan dewan direksi sangat diperlukan oleh auditor internal agar dapat bekerja sama dengan pihak yang akan diperiksa dan dapat menyelesaikan tugasnya secara bebas dan tidak ada campur tangan pihak lain.

b. Objektivitas

Sikap mental independen yang harus dimiliki oleh auditor internal dalam melaksanakan suatu pemeriksaan. Penilaian yang dilakukan oleh auditor internal tidak boleh berdasarkan hasil penilaian yang dilakukan oleh pihak lain. 2. Kemampuan Profesional

a. Kesesuaian dengan standar profesi

Seorang auditor internal haruslah mengetahui standar profesional yang berlaku dalam setiap pemeriksaan yang dilakukan.

b. Pengetahuan dan kecakapan

Seorang auditor internal haruslah memiliki pengetahuan, kecakapan, dan berbagai disiplin ilmu yang penting dalam setiap pemeriksaan yang dilakukan.

Seorang auditor internal haruslah memiliki kemampuan untuk menghadapi orang lain dan berkomunikasi secara efektif.

d. Pendidikan berkelanjutan

Seorang auditor internal haruslah meningkatkan kemampuan teknisnya melalui pendidikan yang berkelanjutan.

e. Ketelitian professional

Seorang auditor internal haruslah melaksanakan ketelitian profesional yang sepantasnya dalam setiap pemeriksaan yang dilakukan.

3. Lingkup Pekerjaan

a. Keandalan informasi keuangan

b. Kesesuaian dengan kebijaksanaan, rencana, prosedur, dan peraturan perundang-undangan

c. Perlindungan terhadap harta

d. Penggunaan sumber daya secara ekonomis dan efisien e. Pencapaian tujuan

4. Pelaksanaan Kegiatan Pemeriksaan

a. Perencanaan pemeriksaan, meliputi :

a) Penetapan tujuan pemeriksaan dan lingkup pekerjaan. b) Memperoleh informasi dasar (background information)

c) Penentuan berbagai tenaga yang diperlukan unluk melaksanakan pemeriksaan.

d) Pemberitahuan kepada para pihak yang dipandang perlu.

e) Melaksanakan survei secara tepat untuk lebih mengenali kegiatan yang diiperlukan, risiko-risiko, dan pengawasan-pengawasan, untuk mengidentifikasi area yang ditekankan dalam pemeriksaan, serta untuk memperoleh berbagai ulasan dan sasaran dari pihak yang akan diperiksa.

f) Penulisan program pemeriksaan

g) Menentukan bagaimana, kapan, dan kepada siapa hasil-hasil pemeriksaan akan disampaikan.

h) Memperoleh persetujuan bagi rencana kerja pemeriksaan.

b. Proses pengujian dan pengevaluasian informasi adalah sebagai berikut :

a) Semua informasi yang berhubungan dengan tujuan audit dan ruang lingkup kerja harus dikumpulkan. b) Informasi haruslah mencukupi, kompeten, relevan

c) Prosedur pemeriksaan, teknik pengujian dan penarikan contoh yang dipergunakan, harus terlebih dahulu diseleksi bila memungkinkan dan diperluas atau diubah bila keadaan menghendaki demikian.

d) Proses pengumpulan, analisis, penafsiran, dan pembuktian kebenaran informasi haruslah diawasi untuk memberikan kepastian bahwa sikap objektif auditor terus dijaga dan sasaran permeriksaan dapat dicapai.

e) Kertas kerja audit adalah dokumen pemeriksaan yang harus dibuat oleh auditor dan ditinjau atau ditelaah oleh manajemen bagian audit internal. Kertas kerja ini harus mencantumkan berbagai informasi yang diperoleh dan dianalisis yang dibuat serta harus mendukung dasar temuan pemeriksaan dan rekomendasi yang akan dilaporkan.

c. Penyampaian hasil pemeriksaan adalah sebagai berikut : a) Laporan tertulis yang ditandatangani haruslah

b) Internal auditor harus terlebih dahulu mendiskusikan berbagai kesimpulan dan rekomendasi dengan tingkatan manajemen yang tepat, sebelum mengeluarkan laporan akhir.

c) Suatu laporan haruslah objektif, jelas, singkat, konstruktif dan tepat waktu.

d) Laporan haruslah mengemukakan tentang maksud, lingkup, dan hasil pelaksanaan audit, dan bila dipandang perlu, laporan harus pula berisikan pernyataan tentang pendapat auditor.

e) Laporan dapat mencantumkan berbagai rekomendasi bagi berbagai perkembangan yang mungkin dicapai, pengakuan terhadap kegiatan yang dilaksanakan secara meluas dan tindakan korektif.

f) Pandangan dari pihak auditee tentang berbagai kesimpulan atau rekomendasi dapat pula dicantumkan dalam laporan audit.

g) Pimpinan audit internal atau staf yang ditunjuk harus mereview dan menyetujui laporan pemeriksaan akhir, sebelum laporan tersebut dikeluarkan, dan menentukan kepada siapa laporan tersebut akan disampaikan.

Auditor internal harus terus meninjau dan melakukan tindak lanjut untuk memastikan bahwa terhadap temuan audit yang dilaporkan telah dilakukan tindakan yang tepat. 5. Manajemen Bagian Audit Internal

a. Tujuan, kewenangan dan tanggung jawab b. Kebijakan dan prosedur

c. Pengembangan Sumber Daya Manusia audit internal

2.5 Kecurangan (Fraud)

2.5.1 Definisi Kecurangan (fraud)

Pengertian kecurangan didefinisikan oleh Tugiman (2006:63) adalah sebagai berikut :

“Fraud mencakup perbuatan melanggar hukum dan pelanggaran terhadap peraturan dan perundang-undangan lainnya yang dilakukan dengan niat untuk berbuat curang. Perbuatan tersebut dilakukan dengan sengaja demi keuntungan atau kerugian suatu organisasi oleh orang dalam atau juga oleh orang di luar organisasi tersebut”.

Menurut W. Steve Albrecht, Chad O. Albrecht, Conan C. Albrecht, dan Mark F. Zimbelman (2012:6), menyatakan bahwa:

“fraud is a generic term, and embraces all the multifarious means whish human ingenuity can devise, which are resorted to by one individual, to get an advantage over another by false representations. No definite and invariable rule can be laid down as general proportion in defining fraud, as if includes surprise, trickery, cunning and unfair ways by which another is cheated. The only boundaries defining it are those which limit human knavery”.

individu untuk dapat menciptakan cara untuk mendapatkan suatu manfaat dari orang lain dari representasi yang salah. Tidak ada kepastian dan invariable aturan dapat ditetapkan sebagai proporsi yang umum dalam mendefinisikan penipuan, karena mencakup kejutan, tipudaya, cara-cara licik dan tidak adil oleh yang lain adalah curang. Hanya batas-batas yang mendefinisikan itu adalah orang-orang yang membatasi kejujuran manusia.

Sedangkan menurut Konsorsium Organisasi Profesi Audit Internal dalam Hermiyeti (2013:63) kecurangan adalah :

“fraud mencakup perbuatan melanggar hukum dan perundangan lainnya yang dilakukan dengan niat untuk berbuat curang. Perbuatan tersebut dilakukan dengan sengaja demi keuntungan atau kerugian suatu organisasi oleh orang dalam atau juga oleh orang diluar organisasi tersebut.”

Dapat disimpulkan bahwa Kecurangan merupakan suatu tindakan seorang individu maupun kelompok yang memiliki wewenang serta tanggung jawab namun mengabaikan tanggung jawabnya sehingga wewenang yang dimilikinya disalahgunakan demi kepentingan diri sendiri maupun kelompok.

2.5.2 Jenis-jenis Kecurangan

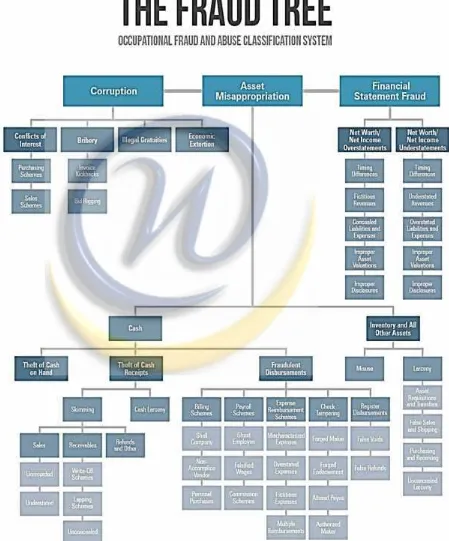

Menurut Amrizal dalam Purnama (2015) mengkategorikan kecurangan menjadi tiga kelompok, yaitu :

Kecurangan laporan keuangan dapat didefinisikan sebagai kecurangan yang yang dilakukan oleh manajemen dalam bentuk salah saji material laporan keuangan yang merugikan investor dan kreditor. Kecurangan ini dapat bersifat finansial atau kecurangan non finansial.

b. Penyalahgunaan Aset (Asset Misappopriation)

Penyalahgunaan aset dapat digolongkan ke dalam ‘Kecurangan Kas’ dan ‘Kecurangan atas Persediaan dan Aset Lainnya’, serta

pengeluaran-pengeluaran biaya secara curang (fraudulent disbursement). c. Korupsi (Corruption)

Korupsi dalam konteks pembahasan ini adalah korupsi menurut ACFE, bukannya pengertian korupsi menurut Undang-Undang Pemberantasan Tindak Pidana Korupsi (TPK) di Indonesia. Menurut ACFE, korupsi terbagi ke dalam pertentangan kepentingan (conflict of interest), suap (bribery), pemberian illegal (illegal gratuity), dan pemerasan (economic extortion).

Fraud tree dikenal sebagai pohon kecurangan yang dibuat oleh The

Association of Certified Fraud Examiners (ACFE) atau Asosiasi Pemeriksa

2.5.3 Faktor Pendorong terjadinya Kecurangan (fraud)

Menurut Karni dalam Irawan (2014:38) faktor pendorong terjadinya kecurangan adalah sebagai berikut:

1. Lemahnya pengendalian internal

a. Manajemen tidak menekankan perlunya pengaruh pengendalian internal.

b. Manajemen tidak menindak pelaku kecurangan.

c. Manajemen tidak mengambil sikap dalam hal terjadinya conflict of interest.

d. Auditor internal tidak diber wewenang untuk menyelidiki para eksekutif terutama menyangkut pengeluaran yang besar.

2. Tekanan keuangan terhadap seseorang a. Memiliki banyak utang

b. Pendapatan yang rendah c. Gaya hidup mewah 3. Tekanan non finansial

a. Tuntutan pimpinan di luar kemampuan karyawan

b. Direktur utama menetapkan satu tujuan yang harus dicapai tanpa dikonsultasikan terlebih dahulu kepada bawahannya

c. Penurunan penjualan 4. Indikasi lain

c. Kemungkinan koneksi dengan orang kriminal

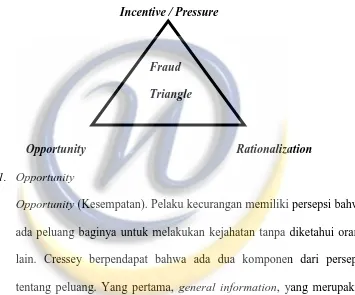

Sedangkan teori lain yang menjelaskan faktor pendorong terjadinya kecurangan adalah Triangle fraud. Yang dikutip oleh Tuanakotta (2015:106).

Gambar 2.2 Triangle Fraud

Incentive / Pressure

Fraud Triangle

Opportunity Rationalization

1. Opportunity

Opportunity (Kesempatan). Pelaku kecurangan memiliki persepsi bahwa

ada peluang baginya untuk melakukan kejahatan tanpa diketahui orang lain. Cressey berpendapat bahwa ada dua komponen dari persepsi tentang peluang. Yang pertama, general information, yang merupakan pengetahuan bahwa kedudukan yang mengandung trust atau kepercayaan, dapat dilanggar tanpa konsekuensi. Pengetahuan ini dapat diperoleh dari apa yang ia dengar atau yang ia lihat. Kedua adalah technical skill atau keahlian/keterampilan yang dibutuhkan untuk

Pressure (tekanan). Cressey mempercayai bahwa pelaku kecurangan

bermula dari suatu tekanan yang menghimpitnya. Tekanan dapat berupa bermacam-macam termasuk gaya hidup, tuntutan ekonomi, dan lain-lain. Tekanan paling sering datang dari adanya tekanan kebutuhan keuangan. Kebutuhan ini seringkali dianggap kebutuhan yang tidak dapat dibagi dengan orang lain untuk bersama-sama menyelesaikannya sehingga harus diselesaikan secara tersembunyi dan pada akhirnya menyebabkan terjadinya kecurangan. Konsep yang penting disini adalah tekanan yang menghimpit hidupnya (kebutuhan akan uang), padahal ia tidak bisa berbagi dengan orang lain.

3. Rasionalization

Razionalization atau mencari pembenaran sebelum melakukan kecurangan bukan sesudah. Pembenaran merupakan bagian yang harus ada di dalam tindakan kejahatan itu sendiri, bahkan merupakan bagian dari motivasi pelaku.

2.5.4 Pencegahan Kecurangan

Pencegahan fraud menurut Badan Pelaksanaan Keuangan dan Pembangunan (BPKP, 2008) merupakan upaya terintegrasi yang dapat menekan terjadinya faktor penyebab fraud (fraud triangel), akan dijelaskan berikut ini yaitu:

1. Memperkecil peluang terjadinya kesempatan untuk berbuat kecurangan. 2. Menurunkan tekanan pada pegawai agar dia mampu memenuhi

3. Mengeleminasi alasan untuk membuat pembenaran atau rasionalisasi atas tindakan fraud yang dilakukan.

Dengan adanya upaya yang diterapkan oleh perusahaan dapat memeperkecil peluang terjadinya fraud, karena setiap tindakan fraud dapat terdeteksi cepat dan diantisipasi baik oleh perusahaan. Setiap karyawan tidak merasa tertekan lagi dan melakukan pembenaran terhadap tindakan fraud yang dapat merugikan banyak pihak.

Pickett (2001:614-618) mengemukakan beberapa teknik pencegahan yang harus dilakukan adalah:

1. Good recruitment procedures

2. Independent checks overwork

3. Regular staff meetings

4. An employee code of conduct

5. Good communication

yang dilakukan, tingkah laku masing-masing karyawan dapat diketahui sehingga terjalin komunikasi yang baik antara kedua belah pihak.

2.6 Kriteria Pencegahan Kecurangan

2.6.1 Syarat Penemuan Kecurangan

Standar audit pada dasarnya mampu mengetahui adanya kesalahan yang disengaja maupun tidak disengaja. Menurut Amin Widjaja Tunggal (2013:71-73) bahwa syarat penemuan fraud meliputi :

1. Penemuan Fraud

Audit internal diharapkan dapat menemukan fraud yang terjadi dalam perusahaan, sehingga fraud yang terjadi dapat diatasi. Temuan-temuan hasil audit didasarkan pada :

a. Kriteria, yaitu berbagai sumber, standar, ukuran atau harapan dalam evaluasi.

b. Kondisi, yaitu berbagai bukti nyata yang ditemukan oleh auditor internal.

c. Sebab, yaitu alasan yang dikemukakan atas terjadinya perbedaan antara kondisi yang diharapkan dengan kondisi yang sesungguhnya.

e. Dalam laporan tentang berbagai temuan, dapat pula dicantumkan berbagai rekomendasi hasil yang dicapai oleh pihak yang diaudit, dan informasi lain yang membantu tidak dicantumkan ditempat lain.

2. Bukti yang cukup kompeten

Bukti yang cukup faktual dan kompeten dapat sangat berguna karena dapat membuktikan orang maupun pihak-pihak tertentu yang menerima atau memperoleh bukti yang kuat, akan mendukung pendapat auditor.

2.6.2 Ruang Lingkup Audit Kecurangan

Ruang lingkup audit kecurangan merupakan pembatasan-pembatasan tertentu dalam melakukan audit. Menurut Amin Widjaja Tunggal (2013:77-80) ruang lingkup audit kecurangan meliputi :

1. Tingkat materialitas

Dimana suatu kecurangan tetap dianggap material secara kualitatif dam tidak menjadi masalah terhadap beberapa jumlah uang yang tersangkut. 2. Biaya

3. Informasi yang sensitive

Perusahaan yang mengetahui ruang lingkup kecurangan segera membuat kebijakan untuk menghalangi dan mendeteksi aktivitas kecurangan. Sifat sensitif dari aktivitas kecurangan atau dicurigai adanya aktivitas demikian membutuhkan suatu petunjuk formal dalam pelaporan dan praktek penyelidikannya.

4. Pengembangan integritas

Auditor internal sering kali diminta untuk melakukan program peningnkatan integritas, dimana prioritas manajemen ditinjau bersama seluruh karyawan.

2.6.3 Pendekatan Audit

Pendekatan audit dilakukan agar audit internal dengan mudah melakukan evaluasi atau penilaiasn terhadap informasi yang diperoleh. Menurut Amin Widjaja Tunggal (2013:81-84) bahwa pendekatan audit meliputi :

1. Analisis ancaman

Analisis ancaman dapat mengarahkan rencana audit, misalnya melakukan pengawasan pada aktiva untuk mengetahui terjadinya kecurangan.

2. Survey pendahuluan

Dilakukannya survey pendahuluan dasar untuk memformulasikan program audit oleh audit internal perusahaan.

Audit internal diharuskan menyusun dan mendokumentasikan program kerja dalam rangka mencapai sasaran penugasan.

4. Pemilihan tim auditor

Tim audit harus mengumpulkan informasi mengenai catatan-catatan yang tidak lengkap, ketidakcukupan bukti-bukti, kesalahan penyajian, atau mengubah bukti secara sengaja dalam melaksanakan audit kecurangan. Dalam hal ini tenaga ahli diperlukan untuk melakukan proses audit yang lebih rumit. Sehubungan dengan itu, anggota tim audit (fraud auditor) harus memliki keterampilan, pengetahuan, dan pengalaman yang luas dalam mewawancarai untuk mendokumentasikan hasil diskusi.

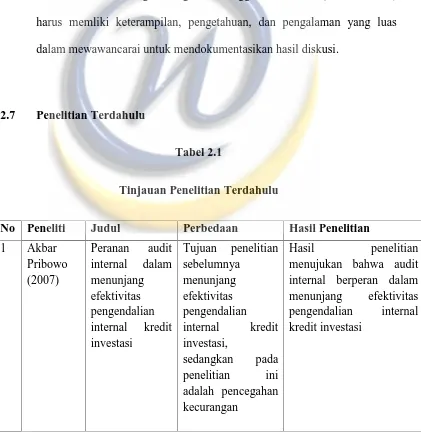

2.7 Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu

No Peneliti Judul Perbedaan Hasil Penelitian

1 Akbar

Pribowo (2007)

Peranan audit internal dalam menunjang efektivitas pengendalian internal kredit investasi

Tujuan penelitian sebelumnya

menunjang efektivitas pengendalian internal kredit investasi,

sedangkan pada penelitian ini adalah pencegahan kecurangan

No Peneliti Judul Perbedaan Hasil Penelitian 2 Deni Mubarak Ahmad (2009) Peranan Pengendalian Internal dalam Pendeteksian Fraud Asset Misappropriatio n (Studi pada PT Pupuk Kujang Tbk.)

Objek penelitian dilakukan di PT Pupuk Kujang Tbk. sedangkan pada penelitian penulis dilakukan di PT

Kereta Api

Indonesia (Persero) Tbk. Kota Bandung

Hasil penelitian menunjukkan bahwa variabel pengendalian internal berperan aktif dan signifikan terhadap fraud asset misappropriation dimana semakin baik pengendalian maka semakin berperan dalam melakukan pencegahan

fraud asset

misappropriation 3 Rozmita

Dewi Yuniarti R (2011)

Pengaruh Kompetensi Auditor Internal Terhadap Pendeteksian Penyalahgunaan Pelaporan Laporan Keuangan

Objek penelitian dilakukan di enam

BUMN Kota

Bandung, sedangkan

penelitian ini hanya pada PT Kereta Api Indonesia (Persero) Tbk. Kota Bandung

Hasil penelitian menunjukkan bahwa terdapat pengaruh antara kompetensi auditor internal terhadap penyalahgunaan pelaporan laporan keuangan dengan

kategori yang

cukup/sedang 4 Olowolaju

Monisola (2013)

Effect of

Internal Audit On Prevention of Frauds, Errors And Irregularities In Corporate Organisation

Objek penelitian dilakukan pada 150 organisasi bisnis di Negara Nigeria, sedangkan

penelitian ini dilakukan di PT

kereta Api

Indonesia (Persero) Tbk. Kota Bandung

No Peneliti Judul Perbedaan Hasil Penelitian

5 Muhamad

Khadafi (2014)

Peranan audit internal dalam menunjang efektivitas pengendalian internal kas.

Perbedaan terletak pada tujuannya, pada penelitian sebelumnya dalam menunjang

efektivitas pengendalian internal kas, sedangkan pada penelitian yang akan diteliti adalah pencegahan kecurangan Hasil penelitiannya menunjukan bahwa audit internal berperan dalam

menunjang efektivitas pengendalian internal kas.

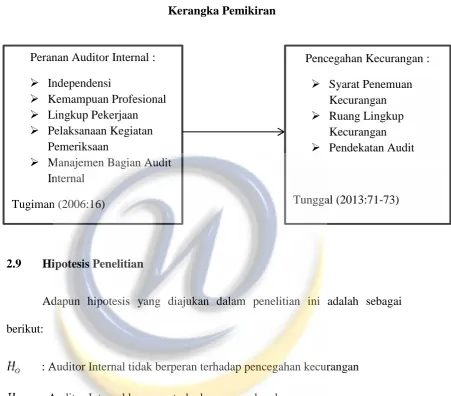

2.8 Kerangka Pemikiran

Menurut Arens (2012:92) auditor internal adalah sebagai berikut :

“Auditor yang menjadi karyawan pada suatu perusahaan yang melakukan audit untuk dewan komisaris dan manajemenperusahaan itu.”

mengelola aset sebagai harta perusahaan. Audit internal akan melakukan penilaian dengan tujuan untuk menguji dan mengevaluasi berbagai kegiatan yang dilaksanakan oleh perusahaan dengan cara memberikan berbagai analisis, penilaian, rekomendasi, petunjuk, dan informasi sehubungan dengan kegiatan yang akan diperiksa (Tugiman, 2006:11).

Pihak manajemen dan pihak auditor internal mempunyai fungsi yang berbeda dalam hal mendeteksi kemungkinan terjadinya fraud. Secara normatif fungsi audit internal adalah memberikan jasa penilaian yang independen, menguji dan melakukan evaluasi kegiatan perusahaan. Sedangkan dalam usaha mendeteksi fraud, fungsi auditor internal adalah membantu pihak manajemen dalam melaksanakan tugasnya dengan cara melengkapi mereka dengan berbagai analisis, penilaian, rekomendasi dan penyuluhan tentang masalah yang sedang dikaji. (Kopai 2004:71).

Hiro Tugiman (2006:16) menyebutkan standar atau klasifikasi kemampuan auditor internal antara lain :

1. Independensi

2. Kemampuan Profesional 3. Lingkup Pekerjaan

4. Pelaksanaan Kegiatan Pemeriksaan 5. Manajemen Bagian Audit Internal

setiap kewajibannya sesuai dengan apa yang diharapkan dan bertindak secara profesional. Seorang auditor internal pun apabila telah memenuhi standar atau klasifikasi kemampuannya, maka kemampuan dalam melakukan pencegahan akan dipercaya dan memberikan dampak positif terhadap perusahaan. Pencegahan kecurangan pada umumnya merupakan aktivitas yang dilaksanakan manajemen dalam hal penetapan kebijakan, sistem dan prosedur yang membantu meyakinkan bahwa tindakan yang diperlukan sudah dilakukan dewan komisaris, manajemen, dan personil lain (Amrizal dalam Purnama, 2015:8)

Peran utama dari auditor internal sesuai dengan fungsinya dalam pencegahan kecurangan adalah berupaya untuk menghilangkan atau mengeliminir sebab-sebab timbulnya kecurangan yang terjadi. Walaupun auditor internal tidak dapat menjamin bahwa kecurangan tidak akan terjadi, namun ia harus menggunakan kemahiran jabatannya dengan seksama sehingga diharapkan mampu mendeteksi terjadinya kecurangan. Beberapa hal yang harus diperhatikan oleh manajemen agar fungsi internal audit bisa efektif membantu manajemen dalam melaksanakan tanggungjawabnya dengan memberikan analisa, penilaian, saran dan komentar mengenai kegiatan yang diperiksanya (Amrizal dalam Purnama, 2015:8)

Kurangnya efektivitas dan efisiensi dalam melakukan pengendalian internal oleh seorang auditor internal terutama dalam hal aset perusahaan dapat menimbulkan masalah yang berujung kerugian terhadap perusahaan, dimana aset perusahaan mrupakan faktor penentu keberlangsungan hidup perusahaan. Salah satu fraud yang biasanya terjadi pada proses pengadaan barang, yaitu penggelembungan (mark-up) harga, manipulasi anggaran, adanya kebocoran informasi, dan lain sebagainya. (Risa Refina Pratiwi, 2011:29)

Penelitian tentang hubungan antara auditor internal dengan pencegahan kecurangan penyalahgunaan aset telah dilakukan oleh berbagai peneliti. Salah satunya penelitian yang dilakukan oleh Rigin (2009) yang mengatakan bahwa auditor internal berperan terhadap pencegahan kecurangan penyalahgunaan aset. Penelitian lain yang menunjukkan hasil yang sama yaitu penelitian yang dilakukan oleh Rien (2011) yang meneliti keandalan efektivitas internal audit dalam pencegahan dan deteksi kecurangan pada PT Semen Padang. Hal ini menunjukkan bahwa semakin berperannya seorang auditor internal maka akan semakin baik pencegahan maupun pendeteksian kecurangan yang terjadi di dalam perusahaan. Auditor internal adalah suatu orang atau kelompok atau badan yang memiliki fungsi yang bersifat independensi dan objektivitas dalam memberikan rekomendasi maupun pendapat setelah melakukan evaluasi dan analisis terhadap pengendalian internal perusahaan yang diterapkan oleh manajemen.

Gambar 2.3 Kerangka Pemikiran

2.9 Hipotesis Penelitian

Adapun hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

: Auditor Internal tidak berperan terhadap pencegahan kecurangan : Auditor Internal berperan terhadap percegahan kecurangan Peranan Auditor Internal :

Independensi

Kemampuan Profesional Lingkup Pekerjaan Pelaksanaan Kegiatan

Pemeriksaan

Manajemen Bagian Audit Internal

Tugiman (2006:16)

Pencegahan Kecurangan : Syarat Penemuan

Kecurangan Ruang Lingkup

Kecurangan Pendekatan Audit