Review on the Effectiveness of Internal Auditor In PT. Kereta Api

Indonesia (Limited)

TUGAS AKHIR

Diajukan Untuk Memenuhi Salah Satu Syarat

Guna Memperoleh Gelar Ahli Madya

Jenjang Studi Diploma III

Program Studi Akuntansi

Disusun Oleh :

Febriani Kurnia Dwi

21311016

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vi

LEMBAR JUDUL

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN KEASLIAN

ABSTRAK... i

ABSTRACT ... ii

KATA PENGANTAR... iii

DAFTAR ISI ...vi

DAFTAR GAMBAR...x

DAFTAR TABEL ...xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN

1.1

Latar Belakang Penelitian ...1

1.2

Identifikasi Masalah...5

1.3

Rumusan Masalah...5

1.4

Maksud dan Tujuan Penelitian ...5

1.4.1

Maksud Penelitian...5

1.4.2

Tujuan Penelitian ...6

vii

1.6

Lokasi dan Waktu Penelitian...7

1.6.1

Lokasi Penelitian...7

1.6.2

Waktu Penelitian ...7

BAB II TINJAUAN PUSTAKA

2.1

Kajian Pustaka...9

2.1.1

Satuan Pengawasan Internal ...9

2.1.2

Definisi Auditor Internal ...11

2.1.3

Tujuan Auditor Internal...13

2.1.4

Fungsi Auditor Internal ...14

2.1.5

Ruang Lingkup Auditor Internal...16

2.1.6

Peran Auditor Internal ...17

2.1.7

Wewenang dan Tanggung Jawab Auditor Internal...18

2.1.8

Laporan Auditor Internal ...19

2.1.9

Kode Etik Auditor Internal ...21

2.1.10 Kualifikasi Auditor Internal...26

2.1.10.1 Independensi Auditor Internal...27

2.1.10.2 Kompetensi Auditor Internal...28

2.1.11 Efektivitas Auditor Internal ...30

viii

3.1

Objek Penelitian ...35

3.2

Metode Penelitian ...36

3.2.1

Metode Pengumpulan Data ...38

3.2.2

Sumber Data ...40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1

Hasil Penelitian...41

4.1.1

Gambaran Umum Perusahaan ...41

4.1.1.1 Sejarah Singkat Perusahaan ...41

4.1.1.2 Struktur Organisasi ...49

4.1.1.3 Uraian Tugas ...50

4.1.1.4 Aktivitas Perusahaan ...60

4.1.2

Analisis Verifikasi...64

4.1.2.1 Analisis Kualifikasi Auditor Internal Pada PT. Kereta

Api Indonesia (Persero) ...64

4.1.2.2 Analisis Efektivitas Auditor Internal Pada PT. Kereta

Api Indonesia (Persero) ...66

4.2

Pembahasan...81

4.2.1

Kualifikasi Auditor Internal Pada PT. Kereta Api

Indonesia (Persero)...81

ix

5.1

Kesimpulan ...88

5.2

Saran ...91

DAFTAR PUSTAKA...92

LAMPIRAN ...95

DAFTAR RIWAYAT HIDUP...111

92

Sumber Buku :

Agoes, S., 2012.

Auditing (Pemeriksaan Akuntan) oleh Kantor Akuntan Publik.

4

penyunt. Jakarta: Salemba.

Anthony, R. N. & Govindarajan, V., 2009.

Management Control Systems : Sistem

Pengendalian Management Buku 2.

Terjemahan penyunt. Jakarta: Salemba

Empat.

Augustine, Y. & Kristaung, R., 2013.

Metodologi Penelitian Bisnis dan

Akuntansi.

Jakarta: Dian Rakyat.

Boynton, W. C., Johnson, R. N. & Kell, W. G., 2010.

Modern Auditing :

Assurance Services and the Integrity of Financial Reporting.

8 penyunt. England:

John Wiley & Sons Incorporated.

Dantes, N., 2012.

Metode Penelitian.

Yogyakarta: CV Andi Offset.

Elder, R. J., Arens, A. A. & Beasley, M. B., 2011.

Auditing and Assurance

Service : An Integrated Approach.

12 penyunt. New Jersey: Upper Saddle River.

Pickett, K. H. S., 2010.

The Essential Handbook of Internal Auditing.

5 penyunt.

s.l.:John Wiley & sons inc.

93

Tugiman, H., 2011.

Standar Profesional Audit Internal.

Yogyakarta: Kanisius.

Tunggal, A. W., 2011.

Internal Auditing (Suatu Pengantar).

Jakarta: Harvarindo.

Umar, H., 2013.

Metode Penelitian untuk Skripsi dan Tesis Bisnis.

Jakarta:

Gramedia Pustaka Utama.

Wiff, R., M. & H., 2009.

Brink's Modern Internal Auditing.

s.l.:John Wiley &

Sons.

Wirartha, I. M., 2009.

Metodologi Penelitian Sosial Ekonomi.

Yogyakarta: CV

Andi offset.

Undang – Undang :

Ikatan Akuntan Indonesia (IAI)

Institute of Internal Auditor (IIA)

Konsorsium Organisasi Profesi Audit Internal

Peraturan BPK tahun 2007 No. 1

Peraturan Kepala Badan Pengawasan Keuangan dan Pembangunan Nomor PER –

127/K/JF/2010

94

iii

Assalamualaikaum Wr. Wb

Dengan memanjatkan puji dan syukur kehadirat Tuhan Yang Maha Esa, atas

rahmat dan karunia yang telah dilimpahkan-Nya sehingga Tugas Akhir ini dapat di

selesaikan dengan judul “

Tinjauan Atas Efektivitas Auditor Internal Pada PT.

Kereta Api Indonesia (Persero)

”.

Adapun tujuan dari penulisan Tugas Akhir ini adalah untuk memenuhi salah

satu syarat untuk mendapatkan gelar Ahli Madya Program studi Akuntansi

Universitas Komputer Indonesia Bandung.

Dalam penyusunan Tugas Akhir ini tidak akan berjalan lancar tanpa adanya

bantuan dari berbagai pihak. Dengan terselesaikannya Tugas Akhir ini penulis merasa

patut menyampaikan rasa terima kasih yang sebesar-besarnya atas segala dorongan,

bimbingan, dan bantuan yang telah diberikan kepada penulis.

Oleh karena itu dengan segala kerendahan hati penulis menyampaikan ucapan

terimakasih kepada :

1.

Dr. Ir. Eddy Suryanto Soegoto, selaku Rektor Universitas Komputer Indonesia

Bandung.

2.

Prof. Dr. Hj. Dwi Kartini, SE. Spec. Lic selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia Bandung.

3.

Dr. Surtikanti, SE., M.Si., Ak selaku Ketua Program Studi Akuntansi Fakultas

iv

5.

Riswono, SE., MM selaku dosen pembimbing yang telah banyak meluangkan

waktunya dengan penuh keikhlasan berkenan untuk memberikan bimbingan,

membina, memberi saran, dan mengarahkan penulis sehingga laporan tugas

akhir ini dapat diselesaikan.

6.

Seluruh Staff Dosen Pengajar Universitas Komputer Indonesia yang telah

membekali Penulis dengan pengetahuan.

7.

Staff Kesekertariatan Program Studi Akuntasi (Mbak Senny, Mbak Dona)

terimakasih banyak untuk pelayanan dan informasinya.

8.

Ibu Dwi selaku pembimbing perusahaan yang telah memberikan kesempatan

dan petunjuk pelaksanaan penelitian yang penulis laksanakan di PT. Kereta Api

Indonesia (Persero) Bandung.

9.

Seluruh Staff dan karyawan pada Kantor PT. Kereta Api Indonesia (Persero)

Bandung.

10.

Kedua orangtuaku dan adik-adikku tercinta yang selalu mendukung dan

senantiasa memberikan do’a dengan penuh kasih sayang, keikhlasan dan

kesabaran serta pengorbanan yang tiada henti mendorong dan selalu memberi

semangat Penulis untuk menyelesaikan Tugas Akhir ini.

11.

Rifki Misbah Hambali yang telah banyak memberikan setiap perhatian,

motivasi, dukungan, semangat, masukan dan bantuan selama penyelesaian

v

penulis dapat menyelesaikan skripsi ini.

13.

Teman satu bimbingan Gita, Gian, Dita, Boy dan Teh Yuni.

14.

Teman-teman AK-5 yang telah berjuang dan berusahan bersama dalam

menyelesaikan Tugas Akhir ini.

15.

Semua pihak yang tidak bisa penulis sebutkan, yang telah banyak membantu

penulis dalam menyusun usulan penelitian ini.

Semoga segala bentuk bantuan yang telah diberikan dengan tulus dan ikhlas

kepada penulis, akan dibalas dengan pahala dan rejeki yang berlimpah oleh Allah

SWT Yang Maha Esa. Penulis menyadari dalam penyusunan Tugas Akhir ini jauh

dari sempurna. Oleh karena itu penulis mengharapkan kritik dan saran yang

membangun guna menyempurnakan Skripsi ini.

Akhir kata penulis berharap semoga penyusunan Tugas Akhir ini dapat

bermanfaat dan memberikan sumbangan pemikiran bagi kita semua.

Bandung, Agustus 2014

Penulis

Febriani Kurnia Dwi

111

DATA PRIBADI

Nama

: Febriani Kurnia Dwi

Tempat/Tgl. Lahir

: Bandung, 6 Agustus 1993

Umur

: 21 Tahun

Jenis Kelamin

: Perempuan

Status

: Belum Kawin

Agama

: Islam

Alamat

: Jl. Kopo Gg. Sukajaya No.125 Kec. Bojongloa Kaler

Kel. Kopo, Bandung 40233

Telepon

: 085223130203

112

2005 – 2008

: SMPN 13 Bandung

2008 – 2011

: SMAN 7 Bandung

2011 – 2014

: Fakultas Ekonomi

Program Studi Akuntansi

Jenjang Diploma III

9

TINJAUAN PUSTAKA

2.1

Kajian Pustaka

2.1.1

Satuan Pengawasan Internal

Menurut

BPK

dalam

Peraturan BPK tahun 2007 No.

1

mendefinisikan satuan pengawasan internal sebagai berikut :

Unit organisasi pada Badan Usaha Milik Negara atau Badan

Usaha Milik Daerah yang mempunyai tugas dan fungsi

melakukan pengawasan dalam lingkup kewenangannya.

Fungsi pengawasan dan pengendalian ini bertujuan untuk mendorong

dipatuhinya segala kebijakan, rencana dan prosedur yang telah ditetapkan.

Fungsi tersebut dilaksanakan melalui suatu pemeriksaan internal atau yang

lebih dikenal dengan audit internal.

The Auditing Practises Board

(APB)

Auditing Guidelines

dalam

Guideness for Internal Auditors

, mendefinisikan audit internal sebagaimana

dikutip

Pickett (2010:3)

sebagai berikut :

Audit internal merupakan fungsi evaluasi independen yang

dibangun oleh manajemen untuk menilai sistem kontrol internal

sebagai pelayanan terhadap organisasi. Audit internal menilai,

mengevaluasi dan melaporkan secara objektif kecukupan kontrol

internal sebagai sebuah kontribusi kepada penggunaan sumber

daya yang wajar, ekonomis, efektif dan efisien.

Dalam perkembangannya, audit internal merupakan pengendalian

manajemen serta pendukung utama untuk tercapainya pengendalian internal.

Selama melaksanakan kegiatannya, audit internal harus bersikap objektif dan

kedudukannya dalam perusahaan harus bersifat independen.

Undang-undang No.19 tahun 2003 tentang BUMN pasal 67 ayat 1

dan 2

, yang menyatakan bahwa:

1. Pada setiap BUMN dibentuk Satuan Pengawasan Internal

yang merupakan aparat pengawasan intern perusahaan.

2. Satuan Pengawasan Internal sebagaimana yang dimaksud

dalam ayat (1) dipimpin oleh seorang kepala yang

bertanggung jawab terhadap Direktur Utama.

Berdasarkan kutipan di atas Satuan Pengawasan Intern merupakan unit

organisasi yang dibentuk untuk membantu manajemen untuk melakukan

pengawasan dan pengendalian yang independen pada badan usaha yang

bersangkutan, disamping melakukan penilaian juga mamberikan saran-saran

2.1.2

Definisi Auditor Internal

Definisi auditor internal

menurut

Sukrisno Agoes

dalam buku

Auditing

(Pemeriksaan Akuntan) oleh Kantor Akuntan Publik

(2012:221):

Internal Audit (pemeriksaan intern) adalah pemeriksaan yang

dilakukan oleh bagian internal audit perusahaan, baik terhadap

laporan keuangan dan catatan akuntansi perusahaan maupun

ketaatan terhadap kebijakan manajemen puncak yang telah

ditentukan dan ketaatan terhadap peraturan pemerintah dan

ketentuan-ketentuan dari profesi yang berlaku. Peraturan

pemerintah misalnya peraturan dibidang perpajakan, pasar

modal, lingkungan hidup, perbankan, perindustrian, investasi,

dan lain-lain.

Definisi di atas menunjukan bahwa auditor internal telah mengalami

perkembangan. Lingkup auditor internal tidak lagi tebatas melakukan

pemeriksaan di bidang keuangan saja, tetapi juga melakukan pemeriksaan di

bidang lainnya seperti pengendalian, kepatuhan, operasional, dan lain-lain.

Definisi auditor internal menurut

Institute of Internal Auditor

yang

dikutip oleh

William C. Boynton

dalam buku

Modern Auditing

(2010:980)

adalah :

Internal auditing is an independent, objective assurance and

consulting activitiy designed to add value and improve an

organization’s operations. It helps an organization accomplish its

objectives by bringing a systematic, disciplined approach to evaluate

and improve the effectiveness of risk management, control, and

governance processes.

yang sistematis dan berdisiplin dalam mengevaluasi dan

meningkatkan efektivitas dari manajemen risiko, pengendalian,

dan proses tata kelola.

Definisi auditor internal menurut

Lawrence B. Sawyer

dalam buku

Internal Auditing

(2011:10)

adalah :

Internal auditing is a systematic, objective appraisal by internal

auditor of the diverse operating and controls within organization to

determine whether (1) financial and operating information is

accurate and reliable; (2) external regulation and acceptable

internal polices and procedures are followed; (3) resources are used

efficienly and economically.

Internal audit adalah penilaian yang sistematis dan objektif yang

dilakukan auditor internal terhadap operasi dan kontrol yang

berbeda-beda dalam organisasi untuk menentukan apakah (1)

informasi keuangan dan operasi telah akurat dan dapat

diandalkan; (2) peraturan eksternal serta kebijakan dan prosedur

internal yang bisa diterima telah diikuti; (3) sumber daya telah

digunakan secara efisien dan ekonomis.

Menurut

Hiro Tugiman

dalam buku

Standar Profesional Audit

Internal (2011:11)

:

Internal auditing

atau pemeriksaan internal adalah suatu fungsi

penilaian yang independen dalam suatu organisasi untuk menguji

dan mengevaluasi kegiatan organisasi yang dilaksanakan.

Bertolak dari definisi-definisi di atas, dalam perkembangannya konsep

audit telah mengalami perubahan. Peranan auditor internal sebelumnya hanya

sebatas sebagai pengawas didalam perusahaan yang kerjanya hanya mencari

kesalahan, sedangkan saat ini auditor internal dapat memberikan saran dan

masukan berupa tindakan perbaikan atas sistem yang telah ada. Oleh karena

dalam mencapai tujuannya di masa yang akan datang. Auditor internal harus

selalu meningkatkan pengetahuan baik di bidang auditing sendiri maupun

pengetahuan di bidang bisnis perusahaan agar dapat memberikan saran dan

masukan berupa tindakan perbaikan tersebut.

2.1.3

Tujuan Auditor Internal

Auditor internal bertujuan untuk membantu anggota organisasi dan

membentuk pertanggungjawaban yang efektif. Dalam hal ini auditor internal

memberikan bantuan berupa aktivitas perencanaan, audit dan mengevaluasi

informasi, mengkomunikasikan hasil aktivitas yang telah disertai tindak

lanjut.

Secara umum tujuan auditor internal adalah membantu manajemen

menjalankan tugasnya, yaitu dengan menyediakan informasi tentang

kelayakan dan keefektifan dari pengendalian intern perusahaan dan kualitas

pelaksanaan aktivitas perusahaan. Dengan demikian auditor internal akan

melakukan analisis, penilaian dan mengajukan saran.

Menurut

Hiro Tugiman

dalam buku

Standar Profesional Audit

Internal (2011:11)

tujuan auditor internal adalah sebagai berikut :

Menurut

Institute of Internal Auditor

(IIA)

dikutip oleh

Lawrence B.

Sawyer

dalam buku

Internal Auditing

(2011:42)

adanya auditor internal

adalah bertujuan untuk menentukan:

1. Apakah informasi keuangan dan operasi telah akurat dan

dapat diandalkan.

2. Apakah risiko yang dihadapi oleh perusahaan telah

diidentifikasikan dan diminimalisir.

3. Apakah peraturan eksternal serta kebijakan dan prosedur

internal yang bisa diterima telah diikuti.

4. Apakah kriteria operasi yang memuaskan telah dipenuhi.

5. Apakah sumber daya telah digunakan secara efisien dan

ekonomis.

6. Apakah tujuan organisasi telah dicapai secara efketif.

Dari pengertian diatas, maka dapat disimpulkan bahwa tujuan utama

auditor internal adalah untuk membantu para manajemen menguji sistem

pengendalian internal

(internal control)

agar berjalan dengan baik.

2.1.4

Fungsi Auditor Internal

Secara umum, fungsi auditor internal dalam perusahaan adalah untuk

mengawasi atau menjamin pelaksanaan kegiatan agar sesuai dengan

ketentuan-ketentuan yang telah ditetapkan dalam perusahaan. Auditor internal

sebagai staf pimpinan perusahaan yang khusus menangani masalah auditor

internal harus dapat bertugas dengan baik, sehingga peranannya dalam

menunjang keberhasilan struktur pengawasan intern berlangsung secara

yang bebas atas kegiatan operasional, data akuntansi dan catatan keuangan

lainnya.

Fungsi auditor internal menurut

Hiro Tugiman

dalam buku

Standar

Profesional Audit Internal (2011:11)

adalah :

Fungsi auditor internal adalah suatu fungsi penilaian bebas dalam

suatu organisasi guna menelaah atau mempelajari dan menilai

kegiatan-kegiatan perusahaan untuk memberikan saran-saran

kepada manajemen agar tanggung jawabnya dapat dilaksanakan

secara efektif.

Sedangkan menurut

SPAI (Standar Profesional Audit Internal)

yang dikeluarkan

Konsorsium Organisasi Profesi Audit Internal (2004:21)

,

fungsi audit internal dinyatakan sebagai berikut :

Fungsi audit internal harus membatu organisasi dalam

memelihara pengendalian intern yang efektif dengan cara

mengevaluasi kecukupan, efisiensi dan efektivitas pengendalian

tersebut, serta mendorong peningkatan pengendalian intern

secara berkesinambungan.

Dari uraian di atas dapat ditarik suatu kesimpulan bahwa secara

singkat fungsi audit internal adalah sebagai alat bantu bagi manajemen untuk

menilai efisiensi dan keefektifan pelaksanaan struktur pengendalian intern

perusahaan, kemudian memberikan hasil yang berupa suatu saran atau

rekomendasi dan memberikan nilai tambah bagi manajemen yang akan

dijadikan landasan untuk mengambil keputusan atau tindakan yang

selanjutnya.

Tanpa adanya suatu pemisahan fungsi maka sulit bagi seorang manajer

berarti fungsi suatu audit internal sangat memberikan manfaat yang akan

memperbaiki kinerja suatu organisasi. Dengan demikian fungsi auditor

internal adalah menentukan baik tidaknya internal kontrol dalam melakukan

evaluasi dan memberikan kontribusi terhadap peningatan proses pengolahan

risiko, pengendalian dan tata kelola, dengan menggunakan pendekatan yang

sistematis, teratur dan menyeluruh serta mengawasi dan menjamin

pelaksanaan kegiatan agar sesuai dengan ketentuan-ketentuan yang telah

ditetapkan dalam perusahaan.

2.1.5

Ruang Lingkup Auditor Internal

Ruang lingkup auditor internal menyangkut pengujian dan penilaian

atas kelayakan dan efektivitas dari pengendalian intern perusahaan dan

kualitas kerja pegawai yang berkaitan dengan tanggung jawab anggota

organisasi dalam melaksanakan tugasnya. Ruang lingkup penugasan auditor

internal menurut

Institute of Internal Auditors

(IIA)

yang dikutip oleh

William C. Boynton

dalam buku

Modern Auditing

(2010:983)

adalah :

The scope of audit internal should encompass of the adequacy and

effectiveness the organizations system of performance in carrying

out assigned responsibilities; (1) reability and integrying of

information; (2) compliance with policies, plans, procedures, laws,

regulations and contacs; (3) safeguarding of assets; (4) economical

and efficient use of resources; (5) accomplishment of estabilished

objectives and goals for operations programs.

(2) sesuai dengan kebijakan, rencana, prosedur, hukum,

peraturan dan kontak; (3) pengamanan aktiva; (4) penggunaan

sumber daya yang ekonomis dan efisien; (5) tercapainya target

yang ditetapkan dan tujuan program operasi.

Sedangkan menurut

Valery G. Kumaat

dalam buku

Internal Audit

(2011:37)

tentang ruang lingkup auditor internal adalah:

Lingkup kerja internal audit (

Audit View,

atau biasa disebut juga

Audit Universe

atau

Audit Scope

) dapat dikatakan seluas lingkup

manajerial dan aktifitas bisnis perusahaan itu sendiri, di mana

kemungkinan terjadinya

system break

dan timbulnya dampak dari

business risk

selalu terkandung dalam setiap aktifitas manajemen

atau bisnis perusahaan.

2.1.6

Peran Auditor Internal

Peran auditor internal saat ini makin meluas, seiring dengan

perkembangan yang terjadi di dalam dunia bisnis, peran audit internal tidak

hanya bersifat teknis saja tetapi juga mencakup non-teknis. Berikut ini peran

auditor internal yang dikemukakan oleh

The Auditing Practices Board

(APB) (2000:3)

,

yaitu :

Internal audit is an independent appraisals function established by

management for the review of the internal control system as, a

service to the organization, it objectively examines, evaluated, and

contribution to the proper, ecomonic, efficient and effectie use of

resources.

Diharapkan dengan adanya auditor internal dalam organisasi dapat

meningkatkan kinerja unit organisasi dan juga dapat memberi nilai tambah

bagi organisasi tersebut

2.1.7

Wewenang dan Tanggung Jawab Auditor Internal

Wewenang dan tanggung jawab departemen auditor internal dalam

perusahaan tergantung pada status dan kedudukannya dalam struktur

organisasinya. Wewenang yang berhubungan dengan tanggung jawab tersebut

harus memberikan akses penuh kepada auditor internal tersebut untuk

berurusan dengan kekayaan dan karyawan perusahaan yang relevan dengan

pokok masalah yang dihadapi.

Menurut

Ikatan Akuntan Indonesia

(

Standar Profesional Akuntan

Publik) (SPAP) (2001:3221)

tentang tanggung jawab auditor internal adalah :

Audit internal bertanggung jawab untuk menyediakan jasa analis

dan evaluasi, memberikan keyakinan, rekomendasi dan informasi

kepada manajemen entitas dan dewan komisaris atau pihak lain

yang setara wewenang dan tanggung jawabnya tersebut. Audit

internal mempertahankan objektivitasnya yang berkaiatan

dengan aktivitas yang diauditnya.

Dari pengertian di atas maka dapat disimpulkan bahwa tanggung

jawab seorang auditor internal adalah memberikan keterangan-keterangan dan

saran-saran kepada manajemen dalam melaksanakan tanggung jawab dengan

cara-cara yang tidak bertentangan dengan kode etik yang berlaku serta

seorang auditor internal memiliki wewenang untuk melakukan perencanaan

dan membuat berbagai kebijakan didalam audit.

Auditor internal pun dapat membantu dalam mengumpulkan informasi

dan membuat rekomendasi untuk perbaikan pengendalian internal.

2.1.8

Laporan Auditor Internal

Isi atau materi laporan hasil audit menurut

William C. Boynton

dalam

buku

Modern Auditing

(2010:494)

adalah:

1. Suatu laporan tertulis yang ditanda tangani harus dikeluarkan

setelah pemeriksaan selesai

2. Auditor

internal

harus

membahas

kesimpulan

dan

rekomendasi pada tingkatan manajemen yang tepat sebelum

mengeluarkan laporan tertulis yang final

3. Laporan haruslah objektif, jelas, ringkas, konstruktif dan

tepat waktu

4. Laporan harus menyatakan tujuan, ruang lingkup dan hasil

audit juga pendapat auditor

5. Laporan harus mencakup rekomendasi untuk perbaikan yang

potensial dan mengakui kinerja serta tindakan korektif yang

memuaskan

6. Pandangan

auditee

tentang kesimpulan dan rekomendasi audit

dapat disertakan dalam laporan audit

7. Direktur auditor internal atau

designee

harus me

review

dan

menyetujui laporan audit final sebelum diterbitkan serta

harus memutuskan kepada siapa laporan itu akan dibagikan.

Laporan dari bagian audit internal merupakan suatu alat komunikasi

yang di dalamnya terdapat tujuan yang dimulai dari penugasan, luas

pemeriksaan, batasan yang dibuat dan juga saran atau rekomendasi kepada

1. Laporan auditor merupakan kesimpulan hasil pemeriksaan

2. Menyajikan temuan-temuan dari hasil pemeriksaan yang telah dilakukan

3. Sebagai dasar untuk kemudian diambil tindakan oleh manajemen terhadap

penyimpangan yang telah terjadi

Untuk mencapai hal tersebut, maka laporan yang disampaikan harus

memiliki :

1. Akurat

Sebagai laporan yang mengharapkan tindak lanjut dari pembacanya.

Untuk mencapai tujuan ini, sebaiknya auditor menggunakan penekanan

yang tepat, dan hanya menyajikan informasi yang relevan dan valid serta

dan telah diteliti secara seksama dan cermat agar mudah dimengerti oleh

pengguna laporan.

2. Objektif

Laporan yang disusun harus mengungkapkan fakta dengan teliti

berdasarkan data yang dapat diuji kebenarannya.

3.

Clear

(jelas)

Laporan disusun dengan menggunakan bahasa yang jelas, tidak

menimbulkan kesalahpahaman bagi penggunanya.

4. Ringkas

Struktur laporan yang baik melaporkan dengan ringkas pelaksanaan

5. Konstruktif

Laporan yang bersifat membangun adalah laporan yang sedapat mungkin

memaparkan rekomendasi tindakan yang dapat dilakukan untuk

mengupayakan peningkatan operasi.

6. Orientasi pada hasil

Laporan audit harus menunjukan bahwa auditor lebih mengutamakan

terciptanya hasil bagi organisasi. Orientasi pada hasil akan terlihat apabila

laporan mengandung rekomendasi yang spesifik dan dapat diukur.

7. Lengkap

Laporan yang akan disampaikan kepada pihak yang berkepentingan,

terlampir dengan dasar-dasar temuan dan pernyataan auditor secara

lengkap dan menyeluruh. Hal ini bertujuan untuk menghindari adanya

kesalahan dalam mengambil suatu rekomendasi atau tindak lanjut yang

akan diambil dari pengguna laporan tersebut.

8. Tepat waktu

Laporan audit hanya dapat bermanfaat dengan maksimal bila laporan

tersebut disajikan pada saat dibutuhkan.

2.1.9

Kode Etik Auditor Internal

Kode etik auditor internal sesuai standar dari

Institute of Internal

Pasal 1

Para anggota berkewajiban untuk bersikap jujur, objektif, dan

tekun dalam melaksanakan tugas dan tanggung jawab lainnya.

Pasal ini memerintahkan agar pengawas internal menerapkan tiga

kualitas khusus dalam melaksanakan tugasnya. Karena tugas dan tanggung

jawab pengawas internal ditetapkan oleh manajemen dan atau dewan direksi.

Bersikap sesuai dengan kenyataan, terus terang, jujur dalam hubungan

dengan pihak perusahaan, dan bersikap hati-hati dan teliti, serta menghindari

perasaan keberpihakan, dalam segala hal yang dipastikan, dinilai, dan

direkomendasikannya kepada perusahaan.

Pasal 2

Para anggota, akan menjalankan kepercayaan yang diberikan

perusahaan, harus menunjukkan loyalitas dalam segala hal yang

berkaitan dengan hubungannya dengan perusahaan atau pihak

lain yang mungkin akan menerima jasa pengawas internal. Walau

demikian, para anggota tidak boleh sengaja turut ambil bagian

dalam suatu aktivitas yang ilegal atau tidak sepantasnya

dilakukan.

Pasal 2 kode etik IIA menghendaki adanya suatu hubungan yang

didasari oleh rasa percaya dan loyalitas antara pengawas internal dan

perusahaan. Pasal ini tidak menyebutkan batasan loyalitas yang harus

diberikan oleh pengawas internal, namun kita dapat menyimpulkan bahwa

pengawas internal haruslah loyal sepanjang loyalitasnya tidak melibatkan

Pasal 3

Para anggota tidak boleh terlibat dalam suatu aktivitas yang

mungkin memiliki kepentingan bertentangan dengan kepentingan

perusahaan, atau akan menimbulkan anggapan bahwa mereka

tidak dapat lagi menjalankan berbagai tugas dan kewajibannya

secara objektif.

Pasal 4

Para anggota tidak boleh menerima bayaran atau hadiah dari

para karyawan, klien, pelanggan, atau rekan usaha perusahaan

mereka, tanpa sepengetahuan dan persetujuan dari manajemen

senior.

Pasal 5

Para anggota harus menggunakan segala informasi yang

diperoleh dalam menjalankan tugasnya dengan bijaksana. Para

anggota tidak boleh menggunakan suatu informasi yang harus

dirahasiakan untuk mendapatkan keuntungan pribadi atau untuk

hal-hal lain yang dapat menimbulkan kerugian bagi perusahaan.

Tidak seperti para pegawai lain pada umumnya, jenis pekerjaan yang

dilakukan serta berbagai akses khusus yang dimilikinya menyebabkan

pengawas internal dapat memperoleh informasi yang belum tentu tersedia

bagi pihak lain. Sebagian informasi tersebut mungkin bersifat rahasia atau

sensitif.

Pada kenyataannya, pengawas internal memiliki reputasi yang baik

dalam menjaga berbagai informasi pemeriksaan yang dilakukannya.

Meskipun demikian, pengawas internal perlu bersikap sangat hati-hati karena

mungkin saja tidak bermaksud membocorkan informasi yang diketahuinya,

namun tanpa sadar telah diperalat oleh pihak lain yang memiliki suatu rencana

Kertas kerja yang disusun oleh akuntan publik menjadi milik akuntan

publik, sedangnkan berbagai dokumen yang dipersiapkan oleh pengawas

internal menjadi milik perusahaan. Penyimpanan berbagai dokumen

pengawasan internal terutama sekali diatur berdasarkan tiga pertimbangan,

yaitu :

1. Ketentuan yang bersifat memaksa, bila ada;

2. Ketentuan yang bersifat mengatur, bila ada;

3. Kebutuhan perusahaan, termasuk kebutuhan satuan pengawasan internal

sendiri.

Pasal 6

Para anggota, dalam mengungkapkan suatu pendapat, harus

mengerahkan segenap ketelitian dan perhatian yang sepantasnya

dilakukan untuk memperoleh bukti faktual yang memadai guna

mendukung pendapatnya tersebut. Dalam membuat laporan, para

anggota harus mengemukakan segala bukti dan kebenaran

materil yang mereka ketahui yang apabila tidak dikemukakan,

akan berpengaruh terhadap laporan tentang hasil-hasil dari

kegiatan-kegiatan yang diperiksa atau dilindungi suatu kegiatan

yang bertentangan dengan hukum.

Pasal ini mewajibkan pengawas internal untuk bersikap tekun dan

jujur dalam menyusun dan menyampaikan laporan kepada pimpinan

perusahaan. Pasal ini secara tegas menyatakan kewajiban pengawas internal

untuk melaporkan adanya suatu praktik yang melawan hukum kepada pejabat

yang bertanggung jawab di dalam perusahaan.

Berdasarkan pasal ini, dapat disimpulkan bahwa perusahaan, dalam

melaksanakan pemeriksaan. Pengawas internal berkewajiban menjaga agar

perusahaan tidak dirugikan, mengingat kegiatan ilegal tersebut terjadi dalam

aktivitas yang sedang diperiksanya.

Pasal 7

Para anggota harus berusaha untuk meningkatkan kecakapan

dan keefektifan dalam menjalankan pekerjaannya.

Pasal ini tidak menyarankan agar pengawas internal meningkatkan

kecakapan dan keefektifan demi alasan ambisi, pendapatan, kebanggaan,

kepuasan diri, atau perwujudan diri. Pasal ini memandang usaha peningkatan

tersebut semata-mata sebagai kewajiban etis pengawas internal terhadap

perusahaan.

Pasal 8

Para anggota harus mematuhi hukum dan menjunjung tinggi

tujuan IIA. Dalam menjalankan profesinya, para anggota harus

selalu ingat akan kewajibannya untuk mempertahankan standar

kompetensi, moralitas, dan martabat yang tinggi, yang telah

ditetapkan oleh IIA dan para anggotanya.

Pasal ini dipandang sebagai usaha untuk memperkuat berbagai

kewajiban auditor pada perusahaan, sebagaimana telah dijabarkan pada tujuh

2.1.10 Kualifikasi Auditor Internal

Auditor internal sangat menunjang objektifitas dan integritas dalam

pelaksanaan tugasnya, dimana auditor internal harus mempunya kualifikasi

atau syarat dalam melaksanakan tugas auditnya.

Menurut

Lawrence B. Sawyer

dalam buku

Internal Auditing

(2011)

tentang kualifikasi auditor internal adalah :

Qualifications of good internal auditor met if the internal auditor

combine technical skills and knowledge with matching quality,

understanding, strong will, integrity, independency, objectivity, and

responsibility.

Kualifikasi auditor internal yang baik terjadi apabila pemeriksa

internal menggabungkan kecakapan teknik dan pengetahuan

dengan kualitas pencocokan, pemahaman, kebulatan tekad,

integritas, independen, objektifitas, dan juga tanggung jawab.

Sedangkan menurut

Hiro Tugiman

dalam buku

Standar Profesional

Audit Internal (2011:108)

tentang auditor internal:

Kualifikasi auditor internal mempunyai kewajiban pada profesi,

manajemen, pemegang saham dan pada masyarakat umum untuk

selalu memelihara standar perilaku profesional yang tinggi.

Dari pengertian tersebut dapat disimpulkan bahwa untuk menjadi

auditor internal harus memiliki sikap yang independen dan kompeten serta

mempunyai kewajiaban pada profesi, manajemen, pemegang saham dan pada

masyarakat umum untuk selalu memelihara standar perilaku profesional yang

tinggi.

2.1.10.1 Independensi Auditor Internal

Independensi menurut

Standar Umum SA seksi 220

dalam

SPAP (2001),

standar ini mengharuskan auditor bersikap independen,

artinya tidak mudah dipengaruhi.

Menurut

Hiro Tugiman

dalam buku

Standar Profesional

Audit Internal (2011:116)

tentang independensi adalah :

Keadaan tidak bergantung kepada sesuatu hal atau orang

lain kerena telah mandiri.

Dalam standar internal audit yang berlaku internasional yaitu

International Standards for the Professional Practice of Internal

Auditing

,

independensi

dijelaskan

dalam

standard

1100-Independence and Objectivity: The internal audit activity must be

independent, and internal auditors must be objective in performing

their work

. Artinya

Aktivitas audit internal haruslah independen

dan audit internal harus objektif dalam menjalankan tugasnya.

Independence is the freedom from conditions that threaten

the ability of the internal audit activity or the chief audit

executive to carry out internal audit responsibilities in an

unbiased manner. To achieve the degree of independence

necessary to effectively carry out the responsibilities of the

internal audit activity, the chief audit executive has direct and

unrestricted access to senior management and the board.

This can be achieved through a dual-reporting relationship.

Threats to independence must be managed at the individual

auditor, engagement, functional, and organizational levels.

Independen merupakan kebebasan dari kondisi yang

mengancam kemampuan kegiatan audit internal atau

eksekutif audit dalam menjalankan kewajiban audit

internal dalam cara yang tidak biasa. Untuk mencapai

tingkat independensi yang dibutuhkan untuk dapat

menjalankan kegiatan audit secara efektif, kepala eksekutif

audit mempunyai akses langsung dan tanpa batas pada

manajemen senior dan dewan. Hal ini dapat dicapai

dengan hubungan laporan ganda. Ancaman terhadap

independensi harus dikelola pada level auditor secara

individual, pelaksanaan, fungsional dan organisasi.

Dari definisi di atas dapat disimpulkan bahwa dengan adanya

indepedensi yang dimiliki oleh auditor internal, maka auditor internal

dapat melakukan pekerjaannya secara efektif dan objektif yang

memungkinkan auditor membuat pertimbangan penting secara

independen agar tidak ada lagi mental yang buruk dan menyimpang

dari seorang auditor internal.

2.1.10.2 Kompetensi Auditor internal

Menurut

SPAP tahun 2001

, standar umum pertama

Audit harus dilaksanakan oleh seorang atau lebih yang

memiliki keahlian dan pelatihan teknis yang cukup sebagai

auditor.

Sedangkan standar umum kedua, menyebutkan bahwa

Dalam pelaksanaan audit dan penyusunan laporannya,

auditor wajib menggunakan kemahiran profesionalitasnya

dengan cermat dan seksama.

Menurut

Peraturan Kepala Badan Pengawasan Keuangan

dan Pembangunan

Nomor PER – 127/K/JF/2010 tentang Pendidikan,

Pelatihan, dan Sertifikasi Auditor Aparat Pengawasan Intern

Pemerintah diatur dalam pasal 3 dan 4, yaitu :

1) Pasal 3

a. Diklat

auditor

bertujuan

untuk

meningkatkan

pengetahuan, keahlian/keterampilan, dan sikap profesional

dengan dilandasi kepribadian dan etika agar dapat

melaksanakan tugas-tugas pengawasan secara profesional,

efisien, dan efektif serta sesuai dengan peraturan

perundang-undangan.

b. Sertifikasi

Auditor

bertujuan

untuk

menentukan

kelayakan dalam memenuhi syarat kompetensi.

2) Pasal 4

a. Sasaran diklat auditor adalah terwujudnya Auditor yang :

(1) Memiliki pengetahuan, keahlian/keterampilan dan

sikap profesional sesuai dengan Standar Kompetensi

Auditor.

b. Sasaran Sertifikasi Auditor adalah terwujudnya pegawai

yang

mempunyai

sertifikat

Auditor

yang

dapat

melaksanakan tugas-tugas pengawasan intern pemerintah

secara profesional, efisien, efektif dan sesuai dengan

peraturan perundang-undangan.

2.1.11 Efektivitas Auditor Internal

Pengertian efektif secara bahasa menurut Kamus Besar Bahasa

Indeonesia berarti dapat membawa hasil atau berhasil guna, sedangkan

pengertian efektivitas adalah suatu keadaan yang memberikan pengaruh atau

keberhasilan usaha.

Efektivitas dapat digambarkan sebagai suatu keadaan yang

menunjukan tingkat keberhasilan (kegagalan) kegiatan manajemen dalam

mencapai tujuan yang telah ditetapkan terlebih dahulu.

Pengertian efektivitas menurut

Anthony and Govondrajan

(2009:150)

adalah sebagai berikut :

Effectiveness is the relationship between is a responsibility center’s

output and it’s objective.

Efektivitas merupakan hubungan antara sebuah

output

dari pusat

tanggung jawab dan tujuannya.

Berdasarkan definisi diatas dapat disimpulkan bahwa efektivitas

berarti hubungan antara

output

yang dihasilkan dan tujuan yang hendak

keberhasilan bagi suatu perusahaan, sampai seberapa jauh perusahaan

dinyatakan berhasil dalam usahanya mencapai tujuan perusahaan tersebut.

Semakin besar kontribusi

output

terhadap tujuan, maka semakin efektif unit

tersebut.

Menurut

Arens et al

dalam buku

Auditing and Assurance Service

(2008:776)

mendefinisikan efektivitas sebagai berikut :

Effectiveness of internal control therefore a part of operational

auditing is the purpose is to help an organization operate it’s

business more effectively of efficiently.

Maka dari itu, efektivitas internal kontrol merupakan bagian dari

audit operasional yang tujuannya adalah untuk membantu

organisasi menjalankan bisnisnya secara lebih efektif dan efisien.

Dari definisi tersebut dikatakan efektivitas pengendalian intern

merupakan suatu bagian dari audit operasional tujuannya untuk membantu

perusahaan untuk menjalankan kegiatan usahanya agar lebih efektif dan

efisien. Dengan kata lain, efektivitas mengacu pada pencapaian tujuan

perusahaan dan efektivitas lebih menitikberatkan pada tingkatan keberhasilan

organisasi dalam mencapai tujuan yang telah ditetapkan. Jadi penilaian

efektivitas adalah pencapai sasaran yang berkaitan dengan tujuan yang telah

2.1.12 Indikator Efektivitas Auditor Internal

Berdasarkan

The IIA Research

bahwa terdapat 15 (lima belas)

indikator efektivitas audit internal, yaitu :

1. Kelayakan dan Arti Penting Temuaan Pemeriksaan beserta

rekomendasinya

(

Reasonable

and

Meaningful

Findings

and

recommendations)

Tolak ukur ini untuk melihat apakah suatu temuan dan rekomendasi

dari audit internal dapat memberikan nilai tambah bagi

auditee

dan

apakah dapat dipergunakan oleh manajemen sebagai suatu informasi

yang berharga.

2. Respon dari Objek yang Diperiksa (

Auditee’s Response an Feedback)

Berkaitan dengan tolak ukur pertama tetapi berkenan dengan umpan

balik dan respon dari

auditee.

Temuan pemeriksaan dan rekomendasi

dari auditor yang tidak dioperasionalisasikan dan tidak mendapat

respon dari

auditee

kemungkinan pula terjadi karena adanya

kesalahan dalam proses pemeriksaan yang dilakukan oleh auditor

atau sebab-sebab lainnya.

3. Profesionalisme Auditor (

Professionalise of the Internal Audit

Department)

Adapun kriteria dari profesionalisme adalah :

a. Independensi

b. Integritas seluruh personal pemeriksa

c. Kejelian dan ketajaman

review

pimpinan tim pemeriksa

d. Penampilan, sikap, dan perilaku pemeriksa

e. Kesanggupan dan kemampuan dala memberikan jawaban atas

pertanyaan-pertanyaan

auditee

atas permasalahan yang diajukan

f.

Kemampuan tim pemeriksa dalam melakukan komunikai dan

didapatnya tanggapan yang baik dari

auditee

atau manajemen

puncak

g. Pendidikan dan keahlian pemeriksa

4. Tercapainya Program Pemeriksaan (

Adherence to Audit Plan

)

Meliputi tindakan evaluasi terhadap risiko objek yang diperiksa serta

jaminan bahwa bidang-bidang yang berisiko tinggi telah ditempatkan

sebagai prioritas utama dalam perencanaan pemeriksaan.

5. Peringatan Dini (

Absense of Surprises

)

6. Kehematan Biaya Pemeriksaan (

Cost Effectiveness of The Internal

Audit Department

)

Output

dari suatu biaya pemeriksaan tidak dapat diukur. Bila

pemeriksaan yang dilakukan dapat meminimalisasi biaya tanpa

mengurangi nilai tambah yang dihasilkan, maka pemeriksaan sudah

efektif ditinjau dari tolak ukur ini.

7. Pengembangan Personil (

Development of People

)

Jika pengembangan personil dianggap menjadi peran yang penting,

maka pimpinan auditor akan menggunakan waktunya dalam

pembinaan untuk penempatan dan pengenbangan stafnya.

8. Evaluasi oleh Auditor Eksternal (

External Auditor Evaluation of the

Internal Audit Department

)

Pendapat dari audit eksternal terhadap auditor akan mempunyai

nilai yang tinggi bila peran auditor keuangan cukup menonjol.

Namun, pada waktu-waktu tertentu auditor eksternal dapat diminta

melakukan pemeriksaan operasional audit lainnya antara lain dalam

hal :

a. Penerapan buku pedoman pemeriksaan

b. Tenaga auditor dan biaya pemeriksaan

c. Penyusunan dan rencana kerja pemeriksaan

d. Objektivitas dan independensi

e. Organisasi bagian internal auditor

f.

Kebijakan pemeriksaan

9. Umpan Balik dari Manajemen (

Operating Management’s Feedback

)

Umpan balik dari manajemen lainnya bersifat subjektif dan sangat

dipengaruhi oleh profesi auditor itu sendiri. Sampai sejauh mana

dukungan yang diberikan oleh para manajemen lainnya terhadap

para auditor dalam melaksanakan kegiatan pemeriksaan.

10. Meningkatnya Jumah Pemeriksaan (

Number of Requests for Audit

Work

)

Semakin baik dan semakin meningkat kemampuan auditor maka

manfaat dari audit ini akan semakin dirasakan. Dengan semakin

dirasakannya manfaat tersebut, maka jumlah pemeriksaan pun akan

semakin meningkat seiring dengan perkembangannya.

11. Penyajian Ikhtisar Laporan Keuangan (

Audit Director’s Report

)

Tolak ukur ini berisikan tentang laporan yang disusun oleh auditor

yang antara lain meliputi masalah penyelesaian laporan, perihal

temuan-temuan yang penting dan pemanfaatan sumber daya.

12. Evaluasi dari Pimpinan terhadap Auditor (

Audit Commitee’s

Evaluation of Internal Audit Department

)

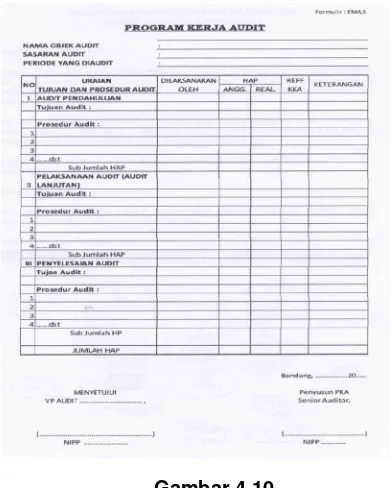

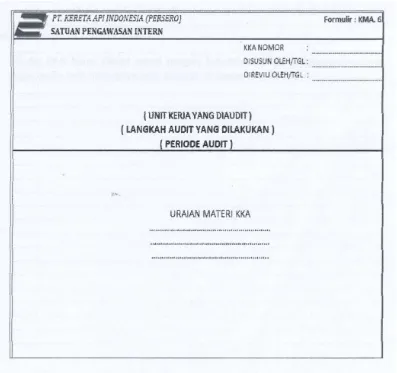

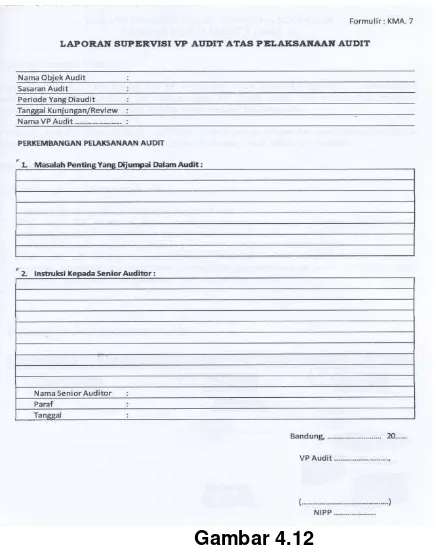

13. Mutu Kertas Kerja Pmeriksaan (

Quality of Working Paper

)

Mutu kertas kerja pemeriksaan harus diperhatikan oleh auditor

karena kertas kerja pemeriksaan yang baik akan menggambarkan

sistematik pelaksanaan tugas pemeriksaan yang dilakukan oleh

auditor.

14. Internal

Review

(

Result of Internal Review

)

Tolak ukur ini berkenaan dengan tindakan

review

terutama yang

dilakukan oleh pimpinan permeriksa dalam proses pemeriksaan,

mutu dokumen, serta

review

atas temuan dan rekomendasi.

Review

yang memadai atas pelaksanaan pemeriksaan mengidikasikan

profesionalisme yang tinggi dan menjamin mutu hasil pemeriksaan

yang dilakukan oleh auditor.

15. Penelaahan Organisasi Profesi (

Peer Feedback

)

35

OBJEK DAN METODE PENELITIAN

3.1

Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu

penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk

mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Menurut

Sugiyono

dalam buku

Metode Penelitian Kuantitatif Kualitatif

dan R&D (2012 : 41)

, bahwa :

Sebelum peneliti memilih variabel apa yang akan diteliti perlu

melakukan studi pendahuluan terlebih dahulu pada objek yang akan

diteliti. Jangan sampai pembuatan rancangan penelitian dilakukan

tanpa mengetahui terlebih dahulu permasalahan yang ada di objek

penelitian.

Menurut

Husein Umar

dalam buku

Metode Penelitian untuk Skripsi

dan Tesis Bisnis (2013:18)

pengertian objek penelitian menyatakan bahwa :

Objek penelitian menjelaskan tentang apa atau siapa yang menjadi

objek penelitian dilakukan, bisa juga ditambahkan hal-hal lain jika

dianggap perlu.

Objek penelitian adalah karakteristik tertentu yang mempunyai nilai,

skor atau ukuran yang berbeda untuk unit atau individu yang

berbeda atau merupakan konsep yang diberi lebih dari satu nilai.

Objek penelitian dalam tugas akhir ini adalah tinjauan atas efektivitas

auditor internal pada PT. Kereta Api Indonesia (Persero) yang berlokasi di Jalan

Perintis Kemerdekaan No. 1 Bandung.

Adapun tujuan penelitian ini adalah untuk mengetahui kualifikasi auditor

internal dan sejauh mana efektivitas auditor internal pada PT. Kereta Api

Indonesia (Persero).

3.2

Metode Penelitian

Metode penelitian adalah suatu teknik atau cara mencari, memperoleh,

mengumpulkan, mencatat data, baik primer maupun sekunder yang dapat

digunakan untuk keperluan menyusun karya ilmiah dan kemudian menganalisis

faktor-faktor yang berhubungan dengan pokok permasalahan sehingga akan

didapat suatu kebenaran atau data yang diperoleh.

Dalam proses penelitian untuk dapat memecahkan suatu permasalahan

antara suatu kasus diperlukan cara yang sistematis, langkah penelitian yang harus

dilakukan adalah dengan menggunakan metode penelitian.

Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data yang valid dengan tujuan dapat ditemukan,

dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada

gilirannya dapat digunakan untuk memahami, memecahkan, dan

mengantisipasi masalah.

Menurut

Yvonne Ausgustine

dalam buku

Metedologi Penelitian Bisnis

dan Akuntansi (2013:5)

metode penelitian adalah :

Sebuah aktivitas yang memberikan kontribusi dalam memahami

fenomena yang menjadi perhatian melalui penelitian.

Menurut

Nyoman Dantes

dalam buku

Metode Penelitian (2012:4)

metode penelitian adalah :

Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu.

Metode penelitian yang digunakan dalam penyusunan tugas akhir ini

adalah metode verifikasi dengan teori dimana pendekatan verifikasi menggunakan

metode induktif dimana fakta-fakta dikumpulkan terlebih dahulu, kemudian

membuat generalisasi. Verifikasi merupakan salah satu cara pengujian hipotesis

yang tujuan utamanya adalah untuk menemukan teori-teori, prinsip-prinsip,

generalisasi, dan hukum-hukum.Verifikasi adalah pandangan yang dikembangkan

oleh Neo-Positivisme atau yang dikenal Positivisme Logis. Pandangan ini

dipengaruhi oleh Auguste Comte

(1798-1857) tentang pengetahuan yang

berlandaskan pada pendekatan logis dan pasti.

Data-data tersebut bisa berasal dari wawancara, catatan lapangan,dokumen

pribadi, catatan atau memo, dan dokumen resmi lainnya

Tujuan dari variabel penelitian ini mengungkap fakta dan keadaan yang

terjadi saat penelitian di PT. Kereta Api Indonesia (Persero) Bandung.

3.2.1

Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan dalam penelitian ini

dengan studi dokumentasi, yaitu mencari data mengenai hal-hal atau

variabel-variabel yang berupa catatan-catatan, transkrip, buku, surat kabar,

majalah, agenda, dan lain-lain.

Metode pengumpulan data yang digunakan penulis dalam

penelitian ini dengan dua cara, yaitu :

1. Penelitian Lapangan (

Field Research)

Penelitian lapangan adalah melakukan peninjauan secara langsung

untuk memperoleh data-data yang diperlukan dalam penelitian pada

PT. Kereta Api Indonesia (Persero) Bandung Bagian Satuan

Pengawasan Intern. Jenis data yang digunakan adalah data primer yaitu

berupa efektivitas auditor internal yang diperoleh melalui :

a. Wawancara

mengetahui hal-hal dari responden yang lebih mendalam dan

jumlah respondennya sedikit/kecil. Wawancara dapat dilakukan

secara terstruktur (peneliti telah mengetahui dengan pasti tentang

informasi apa yang akan diperoleh) maupun tidak terstruktur

(peneliti tidak melakukan pedoman wawancara yang telah tersusun

secara sistematis dan lengkap sebagai pengumpul datanya) dan

dapat dilakukan secara langsung (tatap muka) maupun secara tidak

langsung (melalui media seperti telepon).

b. Obsevasi langsung

Observasi merupakan suatu proses yang kompleks, suatu proses

yang tersusun dari berbagai proses biologis dan psikologis. Dalam

penelitian ini bertindak sebagai non partisipan. Observasi non

partisipan adalah penelitian tidak terlibat langsung dengan objek

yang diamati. Penelitiannya hanya sebagai pengamat independen.

Menurut

Sugiyono

dalam buku

Metode Penelitian Kuantitatif

Kualitatif dan R&D (2012:145)

mengemukakan bahwa :

Observasi adalah melakukan pengamatan secara langsung

dilokasi untuk memperoleh data yang diperlukan.

c. Dokumen

2. Penelitian Kepustakaan (

Libarary Research)

a. Penelitian kepustakaan diperoleh dengan pengumpulan data dan

informasi dari literatur-literatur yang ada untuk ditelaah serta

catatan yang diperoleh di bangku kuliah maupun media masa

lainnya.

b. Penulis membaca dan mempelajari buku-buku untuk mendapatkan

data sekunder sebagai dasar yang dapat dipertanggungjawabkan

dalam bahasan.

3.2.2

Sumber Data

Sumber data yang diperlukan dalam penelitian ini adalah data

primer yang diperoleh dari PT. Kereta Api Indonesia (Persero).

Menurut

Sugiyono

dalam buku

Metode Penelitian Kuantitatif

Kualitatif dan R&D (2010:137)

mendefinisikan data primer adalah

sebagai berikut :

Data primer berupa teks hasil wawancara dan diperoleh

melalui wawancara dengan informan yang sedang dijadikan

sampel dalam penelitiannya. Data dapat direkam atau dicatat

oleh peneliti.

Data Sekunder menurut

Sugiyono (2012:137)

dalam buku

Metode

Penelitian Kuantitatif Kualitatif dan R&D

adalah :

Sumber data yang tidak langsung memberikan data kepada

1

Oleh :

Febriani Kurnia Dwi 21311016

ABSTRACT

The research was conducted on PT. Kereta Api Indonesia (Limited). The phenomenon that still happen is that there are many internal auditor audit report that are not objective because an internal auditor who doesn’t have a sufficient qualification and the internal auditor has not reached high level effectiveness as there is still an incompatibility between planned time and executed audit time. Internal audit checks should be carried out by a competent and independent auditor in accordance with the Professional Standards of Internal Auditor (SPAI). The purpose of this study was to determine the qualifications of internal auditors and the effectiveness of internal auditors.

The research is a verified research. The method used in this research is verification method. This verification method is used to gather data and factual information about the phenomenon researched.

From this research, it can be concluded that the qualification and effectiveness of internal auditor in PT. Kereta Api Indonesia (Limited) has not run well yet.

Keywords: Internal Auditor, Qualification, Effectiveness

I. PENDAHULUAN

Pada era globalisasi seperti sekarang ini, dengan berkembangnya praktik bisnis dan kebutuhan konsumen yang semakin kompleks, menyebabkan semakin ketatnya persaingan di dunia bisnis. Dunia bisnis selalu dihadapkan dengan konsep baru, sistem baru, dan prosedur baru. Terlebih lagi praktik bisnis yang bergerak di bidang yang sama akan mempertajam persaingan yang terjadi. Apabila perusahaan tidak mampu bersaing kemungkinan terburuk yang akan terjadi adalah kebangkrutan. Agar dapat bertahan dan tetap unggul, perusahaan berusaha menerapkan berbagai kebijakan dan strategi seperti peningkatan produktivitas, efisiensi, efektivitas dan pengendalian internal yang baik, tentunya diharapkan dapat memenuhi kebutuhan konsumen dan memberikan pelayanan yang terbaik. Terlebih dalam kondisi ekonomi saat ini yang penuh dengan ketidakpastian dimana krisis ekonomi yang melanda Indonesia sehingga perlu mengoptimalkan sumber daya yang dimiliki.

Dalam hal ini perusahaan memerlukan pengendalian yaitu suatu pemeriksaan atau audit. Audit merupakan suatu sistem yang sistematis untuk memperoleh dan mengevaluasi bukti secara objektif yang berhubungan dengan asersi-asersi tentang tindakan dan peristiwa ekonomi untuk tingkat kesesuaian antara asersi-asersi tersebut dan kriteria yang ditetapkan, serta mengomunikasikan hasilnya kepada pengguna informasi tersebut (American Accounting Association Committee)

2

berada. Untuk itu, auditor internal harus mempunyai sikap yang independen dan objektif yang bertujuan untuk membantu para anggota organisasi melaksanakan tugasnya. Dan seorang auditor internal pun dituntut untuk dapat bersikap profesional serta meningkatkan kinerjanya dengan cara meningatkan efektivitas pelaksanaan audit.

Pemeriksaan audit internal harus dilakukan oleh seorang auditor yang kompeten dan independen sesuai dengan Standar Profesi Auditor Internal (SPAI), dimana seorang auditor harus melaksanakan tugasnya dengan baik, mempunyai sikap dan mental yang teguh, pengetahuan dan keterampilan yang memadai serta memiliki kualifikasi yang sesuai dengan Standar Profesi Auditor Internal (SPAI), kualifikasi didalam audit merupakan syarat yang harus dimiliki oleh seorang auditor, karena auditor dituntut untuk bersikap independen dengan tidak terikat pada suatu organisasi serta dituntut untuk mempunyai tingkat kompeten yang tinggi dalam memutuskan suatu hasil audit sehingga nama baik dan integritasnya tidak dipertanyakan.

Auditor internal tidak hanya berfungsi untuk melakukan pemeriksaan dan menghasilkan temuan-temuan tetapi juga harus mampu memberikan rekomendasi kepada manajemen untuk mengatasi masalah yang ada.

PT. Kereta Api Indonesia (Persero) merupakan perusahaan yang bergerak di bidang transportasi dimana segala kegiatan operasionalnya membutuhkan perencanaan, pemeriksaan dan pengendalian internal untuk mencapai tujuan yang diharapkan.

Dalam hal ini diperlukan suatu internal audit untuk membantu para menejemen organisasi dalam meningkatkan efektivitas kinerja perusahaan. Tetapi dalam pelaksanaannya, peranan auditor internal masih belum mencapai tingkat efektivitas yang tinggi, dimana masih adanya ketidaksesuaian antara waktu pelaksanaan audit dengan waktu yang telah direncanakan, yang disebabkan terhambatnya data-data yang diperlukan oleh auditor internal (Abu Hasan ; Bagian Satuan Pengawasan Intern)

Selain di dalam perusahaan, terdapat juga beberapa masalah didalam lingkungan auditor internal seperti yang diungkapkan oleh Cris Kuntadi (BPK , 2009) bahwa kurangnya independensi di dalam auditor internal, dimana seorang auditor internal masih terpengaruh dengan pendapat-pendapat dari pihak lain. Auditor internal harus mampu mengemukakan temuan berdasarkan bukti-bukti atau fakta-fakta yang dapat dipertanggungjawabkan. Pada dasarnya kualifikasi dari auditor internal yang baik terjadi apabila pemeriksaan internal menggabungkan kecakapan teknik dan pengetahuan dengan kualitas pencocokan pemahaman, kebulatan tekad, integritas, independen, objektivitas, dan tanggung jawab untuk mencapai tingkat efektivitas yang tinggi. Auditor internal mempunyai kewajiban pada profesi, manajemen, pemegang saham dan pada masyarakat umum untuk memelihara standar perilaku professional yang tinggi, untuk itu diperlukan auditor internal yang berkualifikasi (Lawrence B. Sawyer dalam buku Internal Auditing)

3

Adapun rumusan masalah, meliputi :

1. Bagaimana kualifikasi auditor internal pada PT. Kereta Api Indonesia (Persero)? 2. Sejauh mana efektivitas auditor internal pada PT. Kereta Api Indonesia (Persero)? Penelitian ini dimaksudkan untuk memperoleh data dan informasi yang diperlukan untuk mengetahui dan menganalisis atas efektivitas auditor internal pada PT. Kereta Api Indonesia (Persero). Sedangkan tujuan penelitian dari masalah yang telah diidentifikasikan diatas adalah :

1. Untuk mengetahui kualifikasi auditor internal pada PT. Kereta Api Indonesia (Persero). 2. Untuk mengetahui sejauh mana efektivitas auditor internal pada PT. Kereta Api

Indonesia (Persero).

II. TINJAUAN PUSTAKA

2.1.1Satuan Pengawasan Internal

Menurut BPK dalam Peraturan BPK tahun 2007 No. 1 mendefinisikan satuan pengawasan internal adalah unit organisasi pada Badan Usaha Milik Negara atau Badan Usaha Milik Daerah yang mempunyai tugas dan fungsi melakukan pengawasan dalam lingkup kewenangannya.

Fungsi pengawasan dan pengendalian ini bertujuan untuk mendorong dipatuhinya segala kebijakan, rencana dan prosedur yang telah ditetapkan. Fungsi tersebut dilaksanakan melalui suatu pemeriksaan internal atau yang lebih dikenal dengan audit internal.

The Auditing Practises Board (APB) Auditing Guidelines dalam Guideness for Internal Auditors, mendefinisikan audit internal sebagaimana dikutip Pickett (2010:3) adalah audit internal merupakan fungsi evaluasi independen yang dibangun oleh manajemen untuk menilai sistem kontrol internal sebagai pelayanan terhadap organisasi. Audit internal menilai, mengevaluasi dan melaporkan secara objektif kecukupan kontrol internal sebagai sebuah kontribusi kepada penggunaan sumber daya yang wajar, ekonomis, efektif dan efisien.

Dalam perkembangannya, audit internal merupakan pengendalian manajemen serta pendukung utama untuk tercapainya pengendalian internal. Selama melaksanakan kegiatannya, audit internal harus bersikap objektif dan kedudukannya dalam perusahaan harus bersifat independen.

Undang-undang No.19 tahun 2003 tentang BUMN pasal 67 ayat 1 dan 2, yang menyatakan bahwa:

1. Pada setiap BUMN dibentuk Satuan Pengawasan Internal yang merupakan aparat

pengawasan intern perusahaan.

2. Satuan Pengawasan Internal sebagaimana yang dimaksud dalam ayat (1) dipimpin

oleh seorang kepala yang bertanggung jawab terhadap Direktur Utama.

4

perusahaan, baik terhadap laporan keuangan dan catatan akuntansi perusahaan maupun ketaatan terhadap kebijakan manajemen puncak yang telah ditentukan dan ketaatan terhadap peraturan pemerintah dan ketentuan-ketentuan dari profesi yang berlaku. Peraturan pemerintah misalnya peraturan dibidang perpajakan, pasar modal, lingkungan hidup, perbankan, perindustrian, investasi, dan lain-lain.

Definisi di atas menunjukan bahwa auditor internal telah mengalami perkembangan. Lingkup auditor internal tidak lagi tebatas melakukan pemeriksaan di bidang keuangan saja, tetapi juga melakukan pemeriksaan di bidang lainnya seperti pengendalian, kepatuhan, operasional, dan lain-lain.

Definisi auditor internal menurut Institute of Internal Auditoryang dikutip oleh William C. Boynton (2010:980)adalah internal audit adalah kegiatan konsultasi dan assurance yang independen yang dirancang untuk meningkatkan nilai dan kegiatan operasi perusahaan. Internal audit membantu organisasi untuk mencapai tujuannya dengan cara melakukan pendekatan yang sistematis dan berdisiplin dalam mengevaluasi dan meningkatkan efektivitas dari manajemen risiko, pengendalian, dan proses tata kelola.

Definisi auditor internal menurut Lawrence B. Sawyer (2011:10) adalah internal audit adalah penilaian yang sistematis dan objektif yang dilakukan auditor internal terhadap operasi dan kontrol yang berbeda-beda dalam organisasi untuk menentukan apakah (1) informasi keuangan dan operasi telah akurat dan dapat diandalkan; (2) peraturan eksternal serta kebijakan dan prosedur internal yang bisa diterima telah diikuti; (3) sumber daya telah digunakan secara efisien dan ekonomis.

Menurut Hiro Tugiman (2011:11) adalah internal auditing atau pemeriksaan internal adalah suatu fungsi penilaian yang independen dalam suatu organisasi untuk menguji dan mengevaluasi kegiatan organisasi yang dilaksanakan.

Bertolak dari definisi-definisi di atas, dalam perkembangannya konsep audit telah mengalami perubahan. Peranan auditor internal sebelumnya hanya sebatas sebagai pengawas didalam perusahaan yang kerjanya hanya mencari kesalahan, sedangkan saat ini auditor internal dapat memberikan saran dan masukan berupa tindakan perbaikan atas sistem yang telah ada. Oleh karena itu, saat ini auditor internal dapat juga dikatakan sebagai konsultan perusahaan dalam mencapai tujuannya di masa yang akan datang. Auditor internal harus selalu meningkatkan pengetahuan baik di bidang auditing sendiri maupun pengetahuan di bidang bisnis perusahaan agar dapat memberikan saran dan masukan berupa tindakan perbaikan