ABSTRAK

HUBUNGAN AUDITOR INTERNAL DENGAN PENCEGAHAN FRAUD (KECURANGAN)

(Studi Kasus di PT. OMS Oilfield Services Balikpapan) Filfridus Alberto Wanggur

NIM: 112114041 Universitas Sanata Dharma

Yogyakarta

Tujuan penelitian ini adalah untuk mengetahui hubungan auditor internal dengan pencegahan fraud pada PT. OMS Oilfield Services Balikpapan. Penelitian ini diharapkan dapat memberikan pengetahuan mengenai auditor internal dengan pencegahan fraud.

Teknik pengambilan sampel dalam penelitian ini adalah purposive sampling. Sampel dalam penelitian ini adalah karyawan dan auditor internal yang terlibat dalam proses audit internal perusahaan. Teknik analisis data yang digunakan adalah korelasi rank spearman.

Hasil penelitian ini menunjukkan bahwa hubungan auditor internal dengan pencegahan fraud masuk dalam tingkat hubungan cukup kuat. Hubungan auditor internal dengan pencegahan fraud di perusahaan sudah cukup kuat.

(A Case Study at PT. OMS Oilfield Services Balikpapan) Filfridus Alberto Wanggur

NIM: 112114041 Sanata Dharma University

Yogyakarta

The purpose of this study is to determine the relationship between internal auditor and prevention fraud at PT. OMS Oilfield Services Balikpapan. This research is expected to provide knowledge about the internal auditor and fraud prevention.

The sampling technique in this research was purposive sampling. Sample in this research are emplyoees and the internal auditor who are involved in the company internal audit process. Data analysis technique used is spearman rank correlation.

The result showed that the relationship between internal auditor and fraud prevention fall under the relationship is strong enough. The relationship of internal auditor with fraud prevention in the company is strong enough.

HUBUNGAN AUDITOR INTERNAL DENGAN PENCEGAHAN FRAUD (KECURANGAN)

(Studi Kasus di PT. OMS Oilfield Services Balikpapan)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Filfridus Alberto Wanggur

NIM : 112114041

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

HUBUNGAN AUDITOR INTERNAL DENGAN PENCEGAHAN FRAUD (KECURANGAN)

(Studi Kasus di PT. OMS Oilfield Services Balikpapan)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Filfridus Alberto Wanggur

NIM : 112114041

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

HALAMAN PERSEMBAHAN

Berpikir beruntung maka kamu akan diuntungkan.

(Anonim)

Not all of us can do great things. But we can do small things with great love.

(Mother Teresa)

Karya ini kupersembahkan untuk :

Tuhan Yesus Kristus dan Bunda Maria

Dan kepada

Kedua orang tua, Verianus Warung dan Fera Feronika

Rampengan

Adik-adikku: ricad, veren, dan veron

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

HUBUNGAN AUDITOR INTERNAL DENGAN PENCEGAHAN FRAUD (KECURANGAN)

Studi Kasus di PT. Oilfield Services Balikpapan

dan dimajukan untuk diuji pada tanggal 20 Juli 2016 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya akui seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Agustus 2016 Yang membuat pernyataan,

vi

PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Filfridus Alberto Wanggur

NIM : 112114041

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

HUBUNGAN AUDITOR INTERNAL DENGAN PENCEGAHAN FRAUD (KECURANGAN)

Studi Kasus di PT. Oilfield Services Balikpapan

Berserta perangkat yang diperlukan. Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengolah dalam bentuk pangkalan, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk media lain untuk kepentingan akademisi tanpa perlu meminta izin dari saya maupun memberi royalti kepada saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal, 31 Agustus 2016 Yang membuat pernyataan,

vii

KATA PENGANTAR

Puji syukur dan terima kasih kehadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan penulisan skripsi dengan judul “Hubungan Auditor Internal dengan Pencegahan

Fraud”. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana Ekonomi pada Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma.

Dalam menyusun proposal penelitian ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh sebab itu penulis mengucapkan terima kasih kepada:

1. Drs. J. Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata Dharma.

2. Dr. Fr. Ninik Yudianti, M.Acc., QIA selaku Dosen Pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan proposal penelitian ini.

3. Kepada orang tua tercinta Verianus Warung dan Fera Feronika Rampengan serta adik-adik tersayang ricad, veren, veron yang selalu memberi dukungan, semangat dan doa sehingga penulis dapat menyelesaikan skripsi ini.

viii

5. Herman Pane selaku Inspection Manager dan para responden PT.OMS Oilfield Service Balikpapan yang telah meluangkan waktu untuk mengisi kuesioner data penelitian.

6. Sahabat-sahabat kos beo ivan, frim, asto, bang agi, bang dika, dani, heron, dole, dan martin yang selalu memberikan doa dan semangat kepada penulis untuk menyelesaikan skripsi ini.

7. Kawan-kawanakuntansi 2011 yang tak terlupakan dedi, putra, ana, tara, karte, gala, dita, tora, libert, owen,wawan, jefri dan lain-lain yang tak pernah lelah memberikan dukungan sehingga penulis dapat menyelesaikan skripsi ini.

8. Semua pihak yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya. Oleh karena itu, penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 31 Agustus 2016

ix DAFTAR ISI

HALAMAN JUDUL ………... i

HALAMAN PERSETUJUAN PEMBIMBING ……… ii

HALAMAN PENGESAHAN ……… iii

HALAMAN PERSEMBAHAN ………. iv

HALAMAN PERNYATAAN KEASLIAN TULISAN ………. v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ………. vi

KATA PENGANTAR ………. vii

DAFTAR ISI ……… ix

DAFTAR TABEL ……… xi

DAFTAR GAMBAR ……… .. xii

ABSTRAK ……….….. xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah ……….. 1

B. Rumusan Masalah ……….... 4

C. Tujuan Penelitian ………. 4

D. Manfaat Penelitian ……….... 4

E. Sistematika Penulisan ………... 5

BAB II TINJAUAN PUSTAKA A. Auditing ………... 7

x

C. Fraud (Kecurangan) ………. 14

D. Auditor Internal dalam Pencegahan Fraud ………... 17

BAB III METODE PENELITIAN A. Jenis Penelitian ……… 20

B. Subjek dan Objek Penelitian …….……….. 20

C. Waktu dan Tempat Penelitian ………..….. 20

D. Populasi dan Sampel ..………... 20

E. Variabel Penelitian dan Pengukurannya……….... 21

F. Deskripsi Variabel Penelitian ……… 21

G. Teknik Pengumpulan Data………... 23

H. Statistik Deskriptif Penelitian ……….. 23

I. Teknik Analisis Data……….. 24

BAB IV GAMBARAN UMUM PERUSAHAAN A. Profil Perusahaan ………. 26

B. Sejarah Perusahaan ……….. 26

C. Visi ………... 27

D. Misi ………... 27

E. Struktrur Organisasi ……….. 27

BAB V ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Responden ………. 34

B. Statistik Deskriptif Hasil Penelitian ...……… 36

xi BAB VI PENUTUP

A. Kesimpulan ……….. 44

B. Keterbatasan Penelitian ……….. 44

C. Saran ………. 44

DAFTAR PUSTAKA ……… 46

xii

DAFTAR TABEL

Tabel 3.1 : Definisi Variabel Penelitian dan Pengukurannya ….….. 21

Tabel 3.2 : Tabel Penilaian. ……… 23

Tabel 3.3 : Interpretasi Hubungan antara Variabel ……… 25

Tabel 5.1 : Jenis Kelamin Responden ………. 34

Tabel 5.2 : Jabatan/Posisi ……… 35

Tabel 5.3 : Lama Bekerja ……… 36

Tabel 5.4 : Statistik Deskriptif Auditor Internal …………... 37

Tabel 5.5 : Statistik Deskriptif Auditor Internal …………... 37

Tabel 5.6 : Statistik Deskriptif Pencegahan Fraud ….…………... 38

Tabel 5.7 : Statistik Deskriptif Pencegahan Fraud ….…………... 38

Tabel 5.8 : Hasil Uji Validitas Auditor Internal ………... 40

Tabel 5.9 : Hasil Uji Validitas Pencegahan Fraud ………. 40

Tabel 5.10 : Hasi Uji Reliabilitas ……….... 41

xiii

DAFTAR GAMBAR

xiv ABSTRAK

HUBUNGAN AUDITOR INTERNAL DENGAN PENCEGAHAN FRAUD (KECURANGAN)

(Studi Kasus di PT. OMS Oilfield Services Balikpapan) Filfridus Alberto Wanggur

NIM: 112114041 Universitas Sanata Dharma

Yogyakarta

Tujuan penelitian ini adalah untuk mengetahui hubungan auditor internal dengan pencegahan fraud pada PT. OMS Oilfield Services Balikpapan. Penelitian ini diharapkan dapat memberikan pengetahuan mengenai auditor internal dengan pencegahan fraud.

Teknik pengambilan sampel dalam penelitian ini adalah purposive sampling. Sampel dalam penelitian ini adalah karyawan dan auditor internal yang terlibat dalam proses audit internal perusahaan. Teknik analisis data yang digunakan adalah korelasi rank spearman.

Hasil penelitian ini menunjukkan bahwa hubungan auditor internal dengan pencegahan fraud masuk dalam tingkat hubungan cukup kuat. Hubungan auditor internal dengan pencegahan fraud di perusahaan sudah cukup kuat.

xv ABSTRACT

THE RELATIONSHIP OF INTERNAL AUDITOR AND FRAUD PREVENTION

(A Case Study at PT. OMS Oilfield Services Balikpapan) Filfridus Alberto Wanggur

NIM: 112114041 Sanata Dharma University

Yogyakarta

The purpose of this study is to determine the relationship between internal auditor and prevention fraud at PT. OMS Oilfield Services Balikpapan. This research is expected to provide knowledge about the internal auditor and fraud prevention.

The sampling technique in this research was purposive sampling. Sample in this research are emplyoees and the internal auditor who are involved in the company internal audit process. Data analysis technique used is spearman rank correlation.

The result showed that the relationship between internal auditor and fraud prevention fall under the relationship is strong enough. The relationship of internal auditor with fraud prevention in the company is strong enough.

1 BAB I PENDAHULUAN

A. Latar Belakang

Sejalan dengan berkembanganya perusahaan menjadi satu kesatuan yang relatif besar, maka semakin kompleks pula masalah-masalah perusahaan yang timbul. Salah satu masalah yang timbul yaitu terbatasnya kemampuan pimpinan dalam mengawasi operasional perusahaan. Oleh karena itu perusahaan memerlukan alat yang dapat membantu dalam hal pengendalian untuk pencapaian tujuan perusahaan, seperti adanya audit internal.

Audit internal adalah kegiatan assurance dan konsultasi yang independen dan obyektif, yang dirancang untuk memberikan nilai tambah dan meningkatkan kegiatan operasi organisasi. Audit internal membantu organisasi untuk mencapai tujuannya, melalui suatu pendekatan yang sistematis dan teratur untuk mengevaluasi dan meningkatkan efektivitas pengelolaan risiko, pengendalian, dan proses governance (SPAI, 2004).

penyelewengan, melainkan bahwa pengendalian internal yang baik akan dapat menekan terjadinya kesalahan dan kecurangan (fraud). Jika terjadi kesalahan dan kecurangan maka hal itu dapat terdeteksi dengan cepat dan tentu saja akan dapat diatasi dengan cepat.

Kecurangan umumnya terjadi karena adanya tekanan (pressure) untuk melakukan penyelewengan atau dorongan untuk memanfaatkan kesempatan (opportunity) yang ada dan adanya pembenaran (diterima secara umum) terhadap tindakan tersebut. Kecurangan (fraud) sering juga disebutkan dalam istilah yang lebih umum seperti pencurian, pemerasan, penggelapan, penggelapan, pemalsuan, dan lainnya.

Audit internal merupakan audit yang dilaksanakan dengan pemeriksaan yang sistematis atas catatan-catatan, prosedur, dan operasi perusahaan. Sehingga penyimpangan yang material dapat dihindarkan dalam suatu sistem akuntansi. Di samping itu, audit internal merupakan alat bantu bagi manajemen untuk mengamankan aktiva perusahaan, untuk mengetahui sejauh mana efektivitas suatu perusahaan telah tercapai, dan sejauh mana hal tersebut ditaati oleh suatu perusahaan.

langkah untuk mengantisipasi setiap kecurangan yang mungkin terjadi di masa yang akan datang dan saran perbaikan dari auditor internal akan sangat membantu manajemen untuk mencegah kecurangan terjadi dalam kegiatan operasional perusahaan.

Auditor internal dalam perusahaan berfungsi sebagai pengawas perusahaan terhadap tiap proses yang dilakukan dan semua pihak yang terkait dengan pelaksanaan proses tersebut. Auditor internal harus bisa memastikan tujuan dan kebijakan perusahaan dapat terlaksana dengan baik dan memberikan laporan kepada manajemen maupun pimpinan perusahaan. Auditor internal menjadi sangat penting dikarenakan tidak semua transaksi yang terjadi dapat diawasi langsung oleh pihak manajemen maupun pimpinan perusahaan. Auditor internal juga berperan sebagai monitor terhadap kinerja perusahaan. Peran auditor internal tidak hanya focus pada fungsi pengawasan atau semata – mata mencari kesalahan dan melaporkan kepada pimpinan, tetapi pada penyelesaian masalah yang terjadi secara independen dan obyektif (Soeharmoro, 2012)

Berdasarkan uraian latar belakang penelitian tersebut, penulis tertarik untuk melakukan penelitian dengan judul: “HUBUNGAN AUDITOR

B. Rumusan Masalah

Berdasarkan latar belakang penelitian di atas maka masalah yang akan diteliti: Bagaimanakah hubungan auditor internal dengan pencegahan fraud?

C. Tujuan Penelitian

Untuk mengetahui hubungan auditor internal dengan pencegahan fraud. D. Manfaat Penelitian

1. Bagi Universitas

Hasil penelitian ini dapat menambah kepustakaan bagi mahasiswa Unviersitas Sanata Dharma, khusunya yang tertarik dalam bidang internal audit.

2. Bagi Penulis

Penelitian ini sebagai sarana untuk menerapkan teori-teori dan ilmu pengetahuan yang selama ini didapatkan baik selama perkulihan maupun dari buku-buku khusnya mengenai internal audit.

3. Bagi Pembaca

Penelitian ini diharapkan dapat memberikan pengetahuan mengenai audit internal dalam mencegah kecurangan (fraud).

4. Bagi Perusahaan

E. Sistematika Penulisan

Penulisan ini merupakan gambaran keseluruhan dalam penulisan proposal penelitian ini. Adapun sistematika penulisan adalah sebagai berikut:

1. BAB I PENDAHULUAN

Bab ini menguraikan tentang latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penelitian.

2. BAB II TINJAUAN PUSTAKA

Bab ini menguraikan tentang teori-teori dan konsep yang berhubungan dengan pokok pembahasan dalam penelitian.

3. BAB III METODE PENELITIAN

Bab ini menguraikan tentang: jenis penelitian, subjek dan objek penelitian, waktu dan tempat penelitian, populasi dan sampel penelitian, variabel penelitian dan pengukurannya, deskripsi variabel penelitian, teknik pengumpulan data, teknik analisis sampel dan variabel penelitian, dan teknik analisi data.

4. BAB IV GAMBARAN UMUM PERUSAHAAN

Bab ini memaparkan mengenai objek yang diteliti yaitu PT. OMS Oilfield Services

5. BAB V ANALISIS DATA DAN PEMBAHASAN

6. BAB VI KESIMPULAN

7 BAB II

TINJAUAN PUSTAKA

A. Auditing

1. Pengertian Auditing

Beberapa pengertian auditing menurut beberapa sumber: Mulyadi (1998: 7):

“Auditing adalah suatu proses sistematika untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pertanyaan-pertanyaan tentang kejadian ekonomi dengan tujuan menetapkan tingkat kesesuain atas peratanyaan-pertanyaan tersebut dengan kriteria-kriteria yang telah ditetapkan serta menyampaikan hasil-hasilnya kepada pemakai yang bekepentingan”

Jusup (2001: 11):

“Pengauditan adalah suatu proses sistematis untuk mendapatkan dan mengevaluasi bukti yang berhubungan dengan asersi tentang tindakan dan kejadian-kejadian ekonomi secara obyektif untuk menentukan tingkat kesesuaian antara asersi tersebut dengan kriteria yang telah ditetapkan dan mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan”.

2. Jenis-Jenis Auditing

Mulyadi dan Puradiredja (1998: 28-30) membagi Auditing dalam 3 (tiga) golongan yaitu:

a. Audit Laporan Keuangan (Financial Statement Audit)

Audit kepatuhan adalah audit yang tujuannya untuk menentukan apakah yang diaudit sesuai dengan kondisi atau peraturan tersebut. Hasil audit kepatuhan umumnya dilaporkan kepada pihak yang berwenang membuat kriteria.

c. Audit Operasional (Operational Audit)

Audit operasional merupakan review secara sistematik kegiatan organisasi atau bagian dari padanya, dalam hubungannya dengan tujuan tertentu.

Tujuan audit operasional: 1) Mengevaluasi kinerja

2) Mengidentifikasi kesempatan untuk peningkatan

3) Membuat rekomendasi untuk perbaikan atau tindakan lebih lanjut

Menurut Mulyadi dan Puradiredja (1998: 26-28) ditinjau dari tipe auditor yang melaksanakan audit dapat dikelompokkan menjadi 3 (tiga) golongan:

a. Auditor Independen adalah auditor professional yang menyediakan jasanya kepada masyarakat umum, terutama dalam bidang audit atas laporan keuangan yang dibuat oleh klennya. Audit tersebut terutama ditujukan untuk memenuhi kebutuhan para pemakai informasi keuangan yaitu: kreditur, investor, calon kreditur, calon investor, dan instansi pemerintah.

terdapat banyak auditor yang bekerja di instansi pemerintah, namun umumnya yang disebut auditor pemerintah adalah auditor yang bekerja di instansi pemerintah.

c. Auditor Intern adalah auditor yang bekerja dalam perusahaan (perusahaan Negara ataua swasta) yang tugas pokoknya adalah menentukan apakah kebijakan dan prosedur yang ditetapkan oleh manajemen puncak telah dipahami, menentukan baik atau tidaknya penjagaan terhadap kekayaan organisasi, menentukan efisiensi dan efektifitas prosedur kegiatan organisasi, serta menentukan keandalan informasi yang dihasilkan oleh berbagai bagian organisasi.

B. Internal Auditing

1. Pengertian Internal Auditing

The Institute of Internal Auditors (IIA) (1995) mengadopsi Internal Audit sebagai

berikut:

“Audit Internal adalah aktivitas independen, keyakinan objektif dan konsultasi yang dirancang untuk member nilai tambah dan meningkatkan operasi organisasi. Audit tersebut membantu organisasi mencapai tujuannya dengan menerapkan pendekatan yang sistematis dan berdisiplin untuk mengevaluasi dan meningkatkan efektivitas proses pengelolaan risiko, kecukupan control, dan pengolaan organisasi”.

Sedangkan menurut Sawyers (2003: 10) definisi Audit Internal sebagai berikut:

Internal Auditing merupakan suatu aktivitas penilaian independen yang dibentuk dalam suatu organsisasi yang melaksanakan kegiatannya bagi organisasi. Tujuan dari Internal Auditing adalah untuk membantu anggota organisasi dalam pelaksanaan yang efektif dari tanggung jawab mereka. Untuk maksud tersebut, Internal Auditing menyediakan anggota organisasi analis, penilaian, rekomendasi, nasehat, dan informasi yang berhubungan dengan aktivitas yang diperiksa.

Pernyataan tersebut menyebutkan bahwa hal-hal berikut ini termasuk dalam lingkup internal audit:

a. Cukup tidaknya pengendalian internal;

b. Kualitas pelaksaan dalam menjalankan tanggung jawab yang diberikan;

c. Reliabilitias, integritas informasi keuangan dan operasional, yaitu untuk membantu para anggota organisasi agar dapat menyelesaikan tanggung jawabnya secara efektif;

d. Kesesuaian dengan kebijaksanaan, rencana, prosedur, hokum, dan pengaturan; e. Verifikasi dan perlindungan hartal;

f. Keekonomisan dan efisiensi dalam penggunaan berbagai sumber daya (Tugiman 1996: 16)

3. Pelaksanaan kegiatan Internal Auditing

Langkah kerja pelaksanaan kegiatan internal auditing menurut Tugiman (1997: 53-78) sebagai berikut:

a. Perencanaan Pemerikasaan

2) Memperorleh informasi dasar (background information) tentang kegiatan yang akan diperiksa.

3) Penentuan berbagai tenaga yang diperlukan untuk melaksanakan pemeriksaan. 4) Pemberitahuan kepada berbagai pihak yang terkait dengan pemeriksaan.

5) Melakasanakan survei untuk mendapatkan informasi tentang kegiatan yang akan diperiksa, risiko-risiko, dan pengawasan, untuk mengidentifikasi area audit serta memperoleh saran dari pihak yang akan diperiksa.

6) Penulisan program audit.

7) Menentukan bagaimana, kapan, dan kepada siapa hasil audit disampaikan. 8) Memperoleh persetujuan tentang rencana kerja audit.

b. Menguji dan mengevaluasi infornasi: Internal Auditing harus mengumpulkan, menganalisa, menginterpretasi, dan membuktikan kebenaran informasi untuk mendukung hasil audit.

c. Menyampaikan hasil audit

1) Laporan tertulis yang ditandatangani harus dikeluarkan setelah pengujian terhadap audit. Laporan sementara dapat dibuat secara tertulis atau lisan dan diserahkan secara formal atau informal.

2) Internal auditing harus mendiskusikan berbagai kesimpulan dan rekomendasi dengan manajemen sebelum mengeluarkan laporan akhri.

3) Laporan harus objektif, jelas, singkat, konstruktif, dan tepat waktu.

kegiatan yang meluas, dan tindakan korektif.

6) Kesimpulan dan rekomendasi dari pihak yang diperiksa.

7) Pimpinan atau staf audit internal harus mereview dan menyetujui laporan audit akhir.

d. Tindak lanjut hasil audit

Internal auditing harus terus menerus meninjau dan melakukan tindak lanjut (follow up) untuk memastikan terhadap temuan audit yang dilaporakan telah dilakukan tindakan yang tepat.

4. Auditor Internal

Tugiman (1996: 11) mengemukakan bahwa fungsi internal auditor adalah suatu fungsi penilaian yang bebas dalam suatu organisasi, guna menelaah atau mempelajari dan menilai kegiatan-kegiatan perusahaan untuk memberikan saran-saran kepada manajemen. Tujuannya adalah membantu semua tingkatan manajemen agar tanggungjawabnya dapat dilaksanakan secara efektif.

Peran Internal Auditor menurut Ikatan Akuntan Indonesia sebagai berikut:

“Internal Auditor bertanggungjawab untuk menyediakan data analisis dan evaluasi,

memberikan keyakinan dan rekomendasi, dan informasi lain kepada manajemen satuan usaha dan dewan komisaris atau pihak lain yang setara wewenang dan tanggung jawabnya.

Untuk memenuhi tanggung jawabnya tersebut, auditor intern mempertahankan obyektivitasnya yang berkaitan dengan aktivitas yang diauditnya” (Tugiman 1996:

Fungsi Internal Auditor menurut Ikatan Akuntan Indonesia sebagai berikut:

“Tanggung jawab penting fungsi Internal Audit adalah memantau kinerja

pengendalian satuan usaha. Pada waktu auditor berusaha memahami struktur

pengendalian intern yang cukup untuk mengindetifikasi aktivitas audit intern yang relevan dengan perencanaan audit. Lingkup prosedur yang diperlukan untuk

memahami bervariasi, tergantung atas sifat aktivitas audit intern tersebut” (Tugiman 1996: 25-26)

Tugiman (1999: 17-18) mengemukakan bahwa Internal Auditor merupakan suatu profesi yang memiliki peran tertentu yang menjunjung tinggi standar mutu pekerjaan dan mentaati kode etik. Untuk menjadi internal auditor yang profesional, seseorang harus memahami kumpulan pengetahuan yang umum dalam bidang internal audit yang dipandang penting sehingga ia dapat melaksanakan kegiatan dalam area yang cukup luas dengan hasil kerja yang memuaskan.

Konsep kemitraan merupakan pendefinisan ulang yang radikal terhadap hubungan antara auditor internal dengan manajemen. Pada kenyataanya, konsep kemitraan telah memberikan arah yang harus ditempuh oleh auditor internal apabila ia ingin memenuhi berbagai persyaratan yang dituntut oleh hubugan pelaporannya yang baru, sehingga ia dapat menempatkan dirinya secara efektif dalam lingkungan auditnya.

1. Pengertian fraud

Berdasarkan definisi dari Association of Certifed Fraud Examiner (ACFE) dalam Karyono (2013) mendefinisikan Fraud sebagai “Fraud is an intentional untruth or dishonest scheme used to take deliberate and unfair advantage of another person or

gruoup of person it included any mean, such cheats another: Fraud (kecurangan) berkenaan dengan adanya keuntungan yang diperoleh seseorang dengan menghadirkan sesuatu yang tidak sesuai dengan keadaan yang sebenarnya. Di dalamnya termasuk unsur-unsur tak terduga, tipu daya, licik dan tidak jujur yang merugikan orang lain.

2. Fraud Triangle

Albercht, dkk. (2009:33), ada tiga elemen kunci yang menyebabkan seseorang melakukan fraud yang biasa dikenal dengan fraud triangle. Ketiga komponen tersebut adalah:

a. Tekanan keuangan (pressure)

Tekanan atau tuntutan yang mendorong seseorang untuk melakukan fraud dapat dibagi menjadi lebih spesifik:

1) Tekanan keuangan

Tekanan keuangan merupakan hal umum yang mendorong seseorang melakukan fraud, hal ini dapat berupa:

a) Keserakahan

b) Hidup dibawah kehendak orang lain c) Banyak hutang

e) Kebutuhan uang yang mendadak 2) Kebiasaan buruk

Motivasi melakukan fraud dapat disebabkan karena kegemaran berjudi, obat-obatan terlarang, kecanduan alkohol, serta biaya hidup keluarga yang mahal 3) Tekanan berkaitan dengan pekerjaan

Seseorang dapat melakukan fraud karena merasa hasil pekerjaannya kurang dihargai oleh perusahaan, takut kehilangan pekerjaan, tidak puas dengan pekerjaan, takut tidak mendapat promosi jabatan, dan merasa kurang dihargai secara ekonomi.

4) Tekanan lainnya

Tekanan lain bisa berupa keinginan pasangan yang ingin hidup mewah, ingin membahagiakan orang tua, serta tekanan lain yang tidak tercakup dalam tiga poin di atas.

b. Peluang (opportunity)

Fraud tidak hanya tejadi jika ada tekanan, tetapi juga ketika calon pelaku fraud

melihat adanya peluang untuk melakukan kecurangan. Ada beberapa faktor utama yang dapat meningkatkan peluang yang mendorong seseorang untuk melakukan fraud yaitu:

1) Kurangnya pengendalian untuk mencegah dan mendeteksi perilaku yang menyimpang

2) Ketidakmampuan untuk menilai kualitas kinerja dengan tepat 3) Kegagalan dalam mendisiplinkan pelaku fraud

6) Kurangnya jejak audit c. Rasionalisasi (rationalization)

Kecenderungan pelaku fraud adalah membenarkan tindakan yang dilakukannya dengan pola pikir tertentu seperti “tidak akan ada yang dirugikan,” “perusahaan

berhutang kepada saya,” “semua orang juga melakukan hal yang sama,” dan

alasan-alasan lain.

3. Pencegahan kecurangan (fraud)

Kecurangan (fraud) terjadi kerena ada keadaan atau kondisi dan peluang/kesempatan yang mendorong seseorang untuk melakukan fraud. Berbagai kondisi dan cara tersebut harus dicegah supaya tidak terjadi atau setidak-tidaknya dapat dikurangi. Mencegah fraud merupakan segala upaya untuk menangkal pelaku potensial, mempersempit ruang gerak dan mengidentifikasi kegiatan yang berisiko tinggi terjadinya kecurangan (fraud). Pencegahan fraud bertujuan untuk:

a. Prevention: Mencegah terjadinya fraud b. Deference: Menangkal pelaku potensial

c. Description: Mempersulit gerak langkah pelaku fraud

d. Recertification: Mengidentifikasi kegiatan berisiko tinggi dan kelemahan pengendalian intern

e. Civil Action Prosecution: Tuntutan kepada pelaku.

ditiadakan. Tindak fraud cenderung meningkat, oleh karena itu upaya pencegahan harus didukung oleh seluruh pelaku organisasi baik para manajer maupun seluruh karyawan. Di lingkungan organisasinya juga herus tercipta suasan kerja yang kondusif dalam menangkal fraud dari segi pengendalian intern, sistem penggajian dan sistem penghargaan terhadap kinerja dan prestasi kerja. Segala bentuk kecurangan yang terdeteksi harus segera ditindaklanjuti secara tuntas tanpa pandang bulu siapa pelakunya agar mempunyai daya kerja prevention (mencegah). D. Auditor Internal dalam Pencegahan Fraud

Peran utama dari internal auditor sesuai dengan fungsinya dalam pencegahan kecurangan adalah berupaya untuk menghilangkan atau meminimalkan sebab-sebab timbulnya kecurangan tersebut. Karena pencegahan terjadinya suatu perbuatan curang akan lebih mudah daripada mengatasi bila telah terjadi kecurangan tersebut (Amrizal: 2004)

Hasil penelitian Kwatingtyas (2014) menunjukkan auditor internal memiliki pengaruh signifikan dalam upaya pencegahan fraud, sehingga dapat diartikan bahwa semakin baik peran auditor internal dalam aktivitas audit internal perusahaan maka upaya pencegahan fraud akan semakin efektif.

Menurut Amrizal (2004) cara yang harus dilakukan untuk mencegah terjadinya fraud adalah sebagai berikut:

1. Membangun struktur pengendalian intern yang baik

kecurangan.

2. Mengefektikan aktivitas Pengendalian a. Review Kinerja

Aktivitas pengendalian ini mencakup review atas kinerja sesungguhnya dibandingkan dengan anggaran, prakiraan, atau kinerja periode sebelumnya, menghubungkan satu rangkaian data yang berbeda operasi atau keuangan satu sama lain, bersama dengan analisis atas hubungan dan tindakan penyelidikan dan perbaikan; dan review atas kinerja fungsional atau aktivitas seseorang manajer kredit atas laporan cabang perusahaan tentang persetujuan dan penagihan pinjaman.

b. Pengolahan Informasi

Berbagai pengendalian untuk mengecek ketepatan, kelengkapan, dan otorisasi transaksi. Dua pengelompokan luas aktivitas pengendalian sistem informasi adalah pengendalian umum dan pengendalian aplikasi. Pengendalian umum biasanya mencakup pengendalian atas operasi pusat data, pemerosesan dan pemeliharaan perangkat lunak sistem, keamanan akses, pengembangan dan pemeliharaan sistem aplikasi.

c. Pengendalian Fisik

perhitungan secara periodik dan pembandingan dengan jumlah yang tercantum dalam catatan pengendalian.

d. Pemisahan Tugas

Pembebanan tanggungjawab ke orang yang berbeda untuk memberikan otorisasi, pencatatan transaksi, menyelenggarakan penyimpanan aktiva ditujukan untuk mengurangi kesempatan bagi seseorang dalam posisi baik untuk berbuat kecurangan dan sekaligus menyembunyikan kekeliruan dan ketidakberesan dalam menjalankan tugasnya dalam keadaan normal.

3. Meningkatkan Kultur Organisasi

Meningkatkan kultur organisasi dapat dilakukan dengan mengimplementasikan prinsip-prinsip Good Corporate Governance (GCG) yang saling terkait satu sama lain agar dapat mendorong kinerja sumber-sumber perusahaan bekerja secara efisien, menghasikan nilai ekonomi jangka panjang yang berkesinambungan bagi para pemegang saham maupun masyarakat sekitar secara keseluruhan.

4 Mengefektifkan fungsi Audit Internal

20 A. Jenis Penelitian

Jenis penelitian yang digunakan adalah studi kasus, yaitu penelitian yang dilakukan untuk memperoleh fakta-fakta mengenai fenomena yang ada di dalam objek penelitian dan mencari keterangan secara aktual dan sistematis.

B. Subyek dan Obyek Penelitian

Dalam penelitian ini, yang menjadi subjek penelitian adalah auditor internal dan karyawan yang mengetahui aktivitas audit internal. Objek penelitian adalah opini auditor internal dan karyawan yang mengetahui aktivitas audit internal tentang upaya pencegahan kecurangan (fraud).

C. Waktu dan Tempat Penelitian

Penelitian akan dilakukan di PT. OMS Oilfield Services pada bulan Juli 2015 hingga Agustus 2015.

D. Populasi dan Sampel

E. Variabel Penelitian dan Pengukurannya

Judul penelitian yang dikemukakan yaitu “Auditor Internal dalam Pencegahan Fraud”,

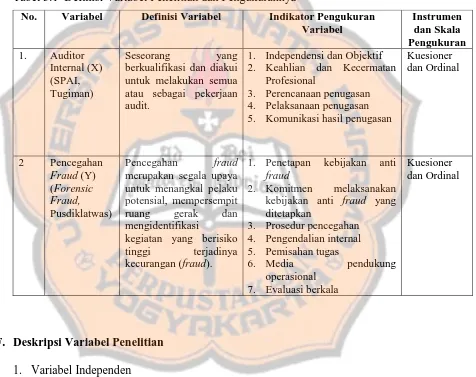

maka variabel yang diteliti adalah Auditor Internal (X) sebagai Variabel Independen dan Pencegahan Fraud (Y) sebagai Variabel Dependen. Definisi variabel dan indikator pengukuran variabel dapat dilihat di tabel 3.1:

Tabel 3.1 Definisi Variabel Penelitian dan Pengukurannya

F. Deskripsi Variabel Penelitian 1. Variabel Independen

Variabel Independen dalam penelitian ini adalah Auditor Internal. Auditor Internal memiliki peran yang penting dalam membantu manajemen mencapai kinerja perusahaan yang baik dan ditujukan untuk dengan memperkenalkan pendekatan yang sistematis untuk mengevaluasi dan meningkatkan efektivitas pengendalian intern

No. Variabel Definisi Variabel Indikator Pengukuran

Variabel berkualifikasi dan diakui untuk melakukan semua atau sebagai pekerjaan audit.

1. Independensi dan Objektif 2. Keahlian dan Kecermatan

Profesional

3. Perencanaan penugasan 4. Pelaksanaan penugasan 5. Komunikasi hasil penugasan

Kuesioner

merupakan segala upaya untuk menangkal pelaku potensial, mempersempit ruang gerak dan mengidentifikasi

kegiatan yang berisiko tinggi terjadinya kecurangan (fraud).

1. Penetapan kebijakan anti

fraud

2. Komitmen melaksanakan kebijakan anti fraud yang ditetapkan

evaluasi. Menurut Andayani (2008), auditor internal berperan untuk membantu manajemen dalam beberapa hal, yaitu:

a. Memonitor aktivitas manajemen puncak yang tidak dapat dilakukan sendiri oleh manajemen puncak.

b. Mengidentifikasi dan meminimalkan risiko. Semua organisasi menetapkan manajemen risiko dengan melakukan pendekatan yang holistic meliputi semua risiko pada perusahaan, yang berasal dari hukum poltik dan pembuat peraturan. c. Melindungi manajemen dalam bidang teknis. Auditor internal harus tahu data

berasal, bagaimana memrosesnya, dan pengamanan data-data perusahaan. d. Membantu membuat proses keputusan.

e. Mereview aktivitas perusahaan tidak hanya masa lalu, tetapi juga masa depan. f. Membantu manajer membuat perencanaan, mengorganisasi, mengarahkan dan

mengendalikan masalah. 2. Variabel Dependen

penghargaan terhadap kinerja dan prestasi kerja. Pencegahan fraud dilakukan dengan mengeliminasi faktor-faktor pendorong dan penyebabnya dan menerapkan good corporate governance serta penerapan manajemen risiko. Pencegahan fraud juga

dilakukan dengan mengeliminasi faktor-faktor pendorongnnya dengan mengurangi kesempatan, tekanan, perbaikan moral dan ibadah agama serta penerapan aturan yang tegas terhadap pelakunya. Penerapan manajemen risiko terutama dalam hal pengendalian risiko fraud. Sedangkan, penerapan good corporate governance terutama berupa penerapan prinsip-prinsip dasarnya dan penerapan secara konsistem fungsi organ GCG.

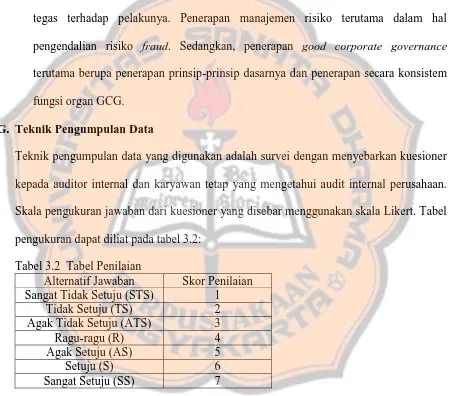

G. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah survei dengan menyebarkan kuesioner kepada auditor internal dan karyawan tetap yang mengetahui audit internal perusahaan. Skala pengukuran jawaban dari kuesioner yang disebar menggunakan skala Likert. Tabel pengukuran dapat diliat pada tabel 3.2:

Tabel 3.2 Tabel Penilaian

Alternatif Jawaban Skor Penilaian Sangat Tidak Setuju (STS) 1

Tidak Setuju (TS) 2

fraud.

I. Teknik Analisis Data 1. Uji Validitas

Uji validitas dilakukan untuk mengukur akurasi suatu instrument pengukuran. Instrument tersebut dapat mengukur konstrak sesuai dengan yang diharapkan. (Indriantoro dan Supomo, 1999: 181). Penelitian ini menggunakan metode korelasi produck moment pearson dengan bantun software SPSS 22 dan hasil dibadingkan dengan r tabel. Jika r hitung > r tabel maka pertanyaan valid. Skor tiap butir pernyataan per variabel dimasukkan disertai dengan jumlah skor tiap butir pernyataan.

2. Uji Reliabilitas

Uji reliabilitas diukur melalui pendekatan reliabilitas konsistensi internal (internal cocsistency reliability). Dilakukan untuk melihat konsistensi diantara butir-butir pernyataan dalam suatu instrumen. Tingkat keterkaitan antar butir pertanyaan atau pernyataan dalam suatu instrumen untuk mengukur konstrak tertentu menunjukkan tingkat reliabilitas konsisten internal instrument yang bersangkutan (Indriantoro dan Supomo, 1999: 181. Pengujian dilakukan pada tiap butir pernyataan pervariabel. Suatu konstrak atau variable dikatakan reliabel jika memberikan nila cronbach’s alpha > 0,60.

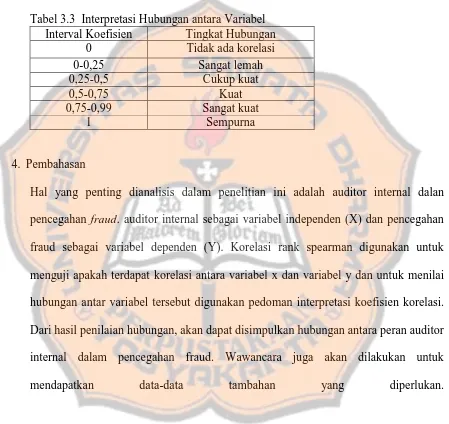

3. Korelasi Rank Spearman

ranking atau peringkatnya (Yamin, Rachmach dan Kurniawan, 2011: 223). Uji korelasi rank spearman akan menggunakan program SPSS 22. Untuk melihat interpretasi hubungan antara variabel, maka dapat digunakan pedoman sebagai berikut (Sarwono, 2006):

Tabel 3.3 Interpretasi Hubungan antara Variabel Interval Koefisien Tingkat Hubungan

0 Tidak ada korelasi 0-0,25 Sangat lemah 0,25-0,5 Cukup kuat

0,5-0,75 Kuat

0,75-0,99 Sangat kuat

1 Sempurna

4. Pembahasan

26 A. Profil Perusahaan

Nama : PT. OMS OILFIELD SERVICES BALIKPAPAN

Lokasi : Jalan Mulawarman RT. 23, No. 115, Batakan Kecil, Balikpapan, Kalimantan Timur

B. Sejarah Perusahaan

OMS Oilfield Services Pte Ltd didirikan pada tahun 1976 dan berbasis di Singapura. Pada tanggal 30 juni 2010, Sumitomo Corporation telah mengakuisisi seluruh saham OMS Oilfield Services dan pada tanggal 01 juli 2010, OMS Service Oilfield Services telah resmi menjadi anak perusahaan dari Sumitomo Corporation. Sumitomo Corporation merupakan salah satu perusahaan perdagangan dunia dan korporasi dengan berbagai bisnis. Perusahaan ini didirikan tahun 1919 dan merupakan bagian dari Grup Sumitomo. Fokus utama Sumitomo Corp adalah industri perusahaan dagang. Kegiatan usaha Sumitomo corporation meliputi penjualan berbagai produk dan layanan di jepang, impor dan ekspor, perdagangan trilateral, dan investasi bisnis dosmetik dan internasional

C. Visi

Untuk menjadi pemimpin pasar dan melayani pelanggan dengan kualitas tertinggi, paling responsif dan solusi inovatif.

D. Misi

Perbaikan terus-menerus, dengan fokus pada kualitas, kesehatan, keselamatan dan lingkungan. faktor-faktor ini penting untuk keberhasilan serta OMS mengusung nilai tambah kepada pelanggan.

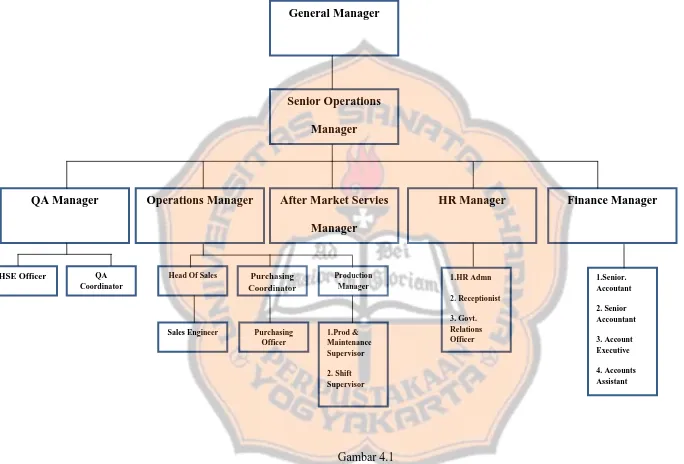

E. Struktur Organisasi

Struktur organisasi pada PT. OMS Oilfield Services Balikpapan dapat dilhat pada gambar dibawah. Penjelasannya sebagai berikut:

1. General Manager Tugas dan wewenang:

a. Menetapkan kebijakan perusahaan dengan menentukan rencana dan tujuan perusahaan baik jangka pendek maupun jangka panjang

b. Mengkoordinir dan mengawasi seluruh aktivitas yang dilaksanakan dalam perusahaan.

c. Membuat peraturan intern pada perusahaan yang tidak bertentangan dengan kebijakan perusahaan.

d. Memperbaiki dan menyempurnaka segenap segi penataan agar tujuan organisasi dapat tercapai dengan efektif dan efisien.

Operations Manager merupakan pimpinan dalam divisi operasi yang bertugas untuk mengutur, mengendalikan dan melaksanakan tugas operasional.

Tugas dan wewenang:

a. Mengawasi kegiatan operasional perusahaan.

b. Merencanakan, mengendalikan, dan mengawasi seluruh kegiatan operasi dalam pengembangan perusahaan sampai tuntas.

c. Mengadakan pembinaan, pelaksanaan kegiatan perusahaan di bidang pengembangan.

Operations Manager membawahi:

a. Head Of Sales dan sales enginer

Head of Sales membuat target penjualan dan Strategi penjualannya dan Sales engineer mencari klien yang memungkinkan untuk memberi keungtungan bagi

perusahaan.

b. Purchasing Coordinator dan Purchasing Officer

Mempunyai tugas dan wewenang untuk menyediakan material

c. Production Manager, Prod & Maintenance Supervasior, dan Shift Supervisor 1) Mengawasi dan merencanakan produksi agar sesuai dengan spesifikasi dan

standar mutu yang telah ditentukan.

3. QA Manager

Membantu management dalalam upaya pemberdayaan sumber daya, kualitas manusia, kualitas produk, serta proses kerja perusahaan untuk mencapai tingkat kualitas efisiensi yang maksimal.

Tugas dan wewenang:

a. Menyusun kebijakan kualitias perusahaan, prosedur kerja, prosedur kerja, intruksi kerja, dan kelengkapan dokumen yang berhubungan dengan proses pelaksanaan sistem kualitas perusahaan.

b. Mengkomunikasian serta mengevaluasi kinerja perusahaan berdasarkan data di lingkup perusahaan maupun data yang diperoleh dari pelanggan.

c. Menyusun sistem dan rencana yang diinginkan oleh pelanggan dan diterapkan dalam lingkup perusahaan.

d. Membantu proses analisa dari suatu masalah yang terjadi dan mendiskusikan hasil temuan masalah tersebut kepada pihak management.

QA Manager membawahi:

a. QA Coordinator b. HSE Officer

HSE Officer merupakan bagian yang bertanggung jawab atas kesehatan dan

1) Membuat program kerja K3 dan perencanaan pengimplementasian. 2) Memastikan berjalannya program SMK3 dan membuat dokumentasikana. 3) Melakukan peninjauan resiko assessment, SOP/SWP dan JSA

4) Melakukan pemeriksaan pada peralatan kerja, tenaga kerja, kesehatan tenaga kerja serta lingkunga kerja.

5) Meninjau keselamatan kerja dan pelatihan keselamatan.

6) Mampu melakukan pengagulangan kecelakaan kerja dan melakukan penyelidikan penyebabnya.

7) Memastikan tenaga kerja telah bekerja sesuai dengan SOP

8) Meninjau dan mengarahkan keryawan bekerja sesuai kewajiban dan sesuai dengan sistem operasi perusahaan.

4. HR Manager

Tugas dan Wewenang:

a. Merencanakan dan mengkordinasikan tenaga kerja perusahaan. b. Menjadi penghubung antara manajemen dan karyawannya

c. Mengawasi proses perekrutan, wawancara kerja, seleksi, dan penempatan karyawan baru.

HR Manager membawahi: a. HR Admin

b. Receptionist

c. Govt. Relations Officer 5. Finance Manager

Tugas dana Wewenang:

a. Manajer keuangan berkerja sama dengan manajer lain, bertugas merencanakan dan meramalkan beberapa aspek dalam perusahaan termasuk perencanaan umum keuangan perusahaan.

b. Manajer keuangan bertugas mengambil keputusan penting investasi dan berbagai pembiayaan serta semua hal yang terkait dengan keputusan tersebut.

c. Manajer keuangan bertugas dalam menjalankan dan mengoperasikan roda kehidupan perusahaan seefisien mungkin dengan menjalin kerja sama dengan manajer lainnya.

Finance Manager membawahi: a. Senior Accountant

Gambar 4.1

QA Manager HR Manager Finance Manager

HSE Officer QA Coordinator

Head Of Sales Purchasing

34

Dalam bab ini disajikan hasil penelitian. Hasil yang dilaporkan meliputi: deskripsi responden, analisis kuesioner, uji validitas, uji reliabilitas dan korelasi antara variabel.

A. Deskripsi Responden

Responden yang ditetapkan oleh perusahaan sebanyak 30 orang. Responden yang mengisi kueisoner adalah auditor internal dan karyawan yang terlibat dalam proses audit internal. Berikut ini adalah beberapa tabel pengelompokkan data:

1. Jenis Kelamin

Pengelompokkan data berdasarkan jenis kelamin, bertujuan untuk mengetahui berapa jumlah responden laki – laki dan perempuan yang digunakan dalam penelitian. Data responden dapat dilihat pada Tabel 5.1.

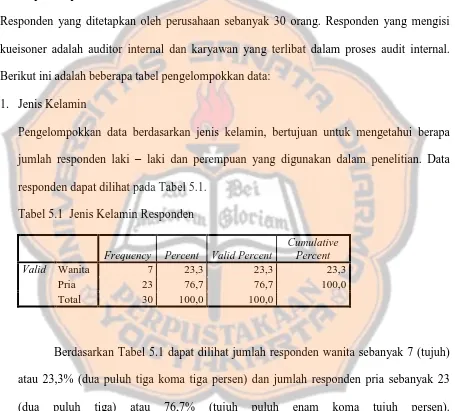

Tabel 5.1 Jenis Kelamin Responden

Frequency Percent Valid Percent

Cumulative Percent

Valid Wanita 7 23,3 23,3 23,3

Pria 23 76,7 76,7 100,0 Total 30 100,0 100,0

2. Jabatan/Posisi

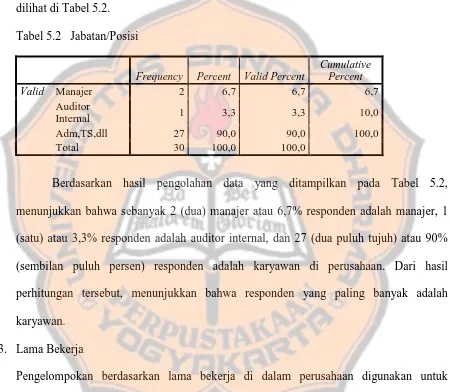

Pengelompokan data berdasarkan jabatan dalam perusahaan digunakan untuk mengetahui jabatan responden di dalam objek yang diteliti. Dengan demikian dapat menunjukkan bahwa responden merupakan bagian dari objek yang diteliti. Data jabatan/posisi dapat dilihat di Tabel 5.2.

Tabel 5.2 Jabatan/Posisi

Frequency Percent Valid Percent

Cumulative Percent

Valid Manajer 2 6,7 6,7 6,7

Auditor

Internal 1 3,3 3,3 10,0

Adm,TS,dll 27 90,0 90,0 100,0 Total 30 100,0 100,0

Berdasarkan hasil pengolahan data yang ditampilkan pada Tabel 5.2, menunjukkan bahwa sebanyak 2 (dua) manajer atau 6,7% responden adalah manajer, 1 (satu) atau 3,3% responden adalah auditor internal, dan 27 (dua puluh tujuh) atau 90% (sembilan puluh persen) responden adalah karyawan di perusahaan. Dari hasil perhitungan tersebut, menunjukkan bahwa responden yang paling banyak adalah karyawan.

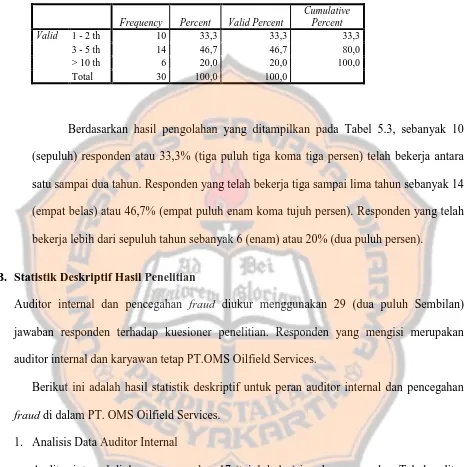

3. Lama Bekerja

Frequency Percent Valid Percent

Cumulative Percent Valid 1 - 2 th 10 33,3 33,3 33,3

3 - 5 th 14 46,7 46,7 80,0 > 10 th 6 20,0 20,0 100,0 Total 30 100,0 100,0

Berdasarkan hasil pengolahan yang ditampilkan pada Tabel 5.3, sebanyak 10 (sepuluh) responden atau 33,3% (tiga puluh tiga koma tiga persen) telah bekerja antara satu sampai dua tahun. Responden yang telah bekerja tiga sampai lima tahun sebanyak 14 (empat belas) atau 46,7% (empat puluh enam koma tujuh persen). Responden yang telah bekerja lebih dari sepuluh tahun sebanyak 6 (enam) atau 20% (dua puluh persen).

B. Statistik Deskriptif Hasil Penelitian

Auditor internal dan pencegahan fraud diukur menggunakan 29 (dua puluh Sembilan) jawaban responden terhadap kuesioner penelitian. Responden yang mengisi merupakan auditor internal dan karyawan tetap PT.OMS Oilfield Services.

Berikut ini adalah hasil statistik deskriptif untuk peran auditor internal dan pencegahan fraud di dalam PT. OMS Oilfield Services.

1. Analisis Data Auditor Internal

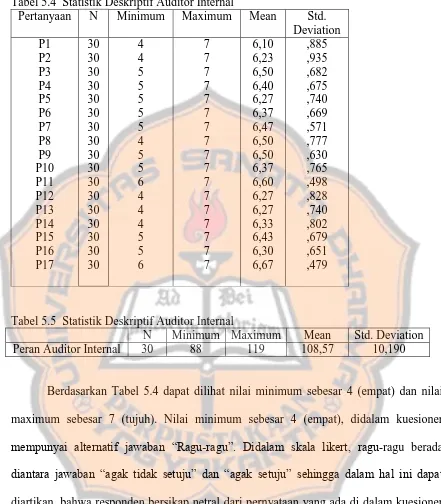

Tabel 5.4 Statistik Deskriptif Auditor Internal

Tabel 5.5 Statistik Deskriptif Auditor Internal

N Minimum Maximum Mean Std. Deviation Peran Auditor Internal 30 88 119 108,57 10,190

Berdasarkan Tabel 5.4 dapat dilihat nilai minimum sebesar 4 (empat) dan nilai maximum sebesar 7 (tujuh). Nilai minimum sebesar 4 (empat), didalam kuesioner mempunyai alternatif jawaban “Ragu-ragu”. Didalam skala likert, ragu-ragu berada

diantara jawaban “agak tidak setuju” dan “agak setuju” sehingga dalam hal ini dapat

diartikan, bahwa responden bersikap netral dari pernyataan yang ada di dalam kuesioner peran auditor internal. Nilai maksimum sebesar 7 (tujuh), didalam kuesioner mempunyai alternatif jawaban “sangat setuju”. Hal ini dapat diartikan bahwa para responden sangat

responden sangat setuju bahwa auditor internal di perusahaan membantu manajer membuat perencanaan, mengorganisasi, mengarahkan dan mengendalikan masalah sudah berjalan dengan baik.

Berdasarkan tabel 5.5 dapat dilihat nilai minimum sebesar 88 (delapan puluh delapan) dan nilai maksimum sebesar 119. Adapun nilai mean sebesar 108.9 (seratus delapan koma sembilan).

2. Analisis Data Pencegahan fraud

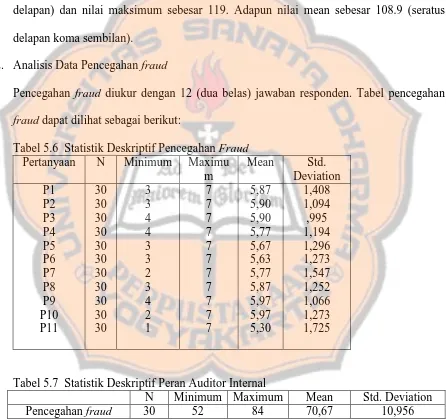

Pencegahan fraud diukur dengan 12 (dua belas) jawaban responden. Tabel pencegahan fraud dapat dilihat sebagai berikut:

Tabel 5.6 Statistik Deskriptif Pencegahan Fraud Pertanyaan N Minimum Maximu

m

Tabel 5.7 Statistik Deskriptif Peran Auditor Internal

N Minimum Maximum Mean Std. Deviation Pencegahan fraud 30 52 84 70,67 10,956

mempunyai alternatif jawaban “Sangat Tidak Setuju”. Dalam hal ini dapat diartikan,

bahwa responden tidak setuju dengan pernyataaan yang ada di dalam kuesioner. Nilai maxsimum sebesar 7 (tujuh), didalam kuesioner mempunyai alternatif jawaban “sangat

setuju”. Hal ini dapat diartikan bahwa para responden sangat setuju dengan pernyataan

yang ada didalam kuesioner. Nilai mean tertinggi ada pada pernyataan P9. Nilai mean P9 sebesar 5.97. P9 berbunyi:” ada evaluasi berkala pada setiap aktivitas operasi di

masing-masing unit” artinya responden sangat setuju, jika evaluasi berkala dilakukan untuk

mencapai tujuan perusahaan.

Berdasarkan tabel 5.17 dapat diketahui nilai minimum sebesar 52 (lima puluh dua) dan nilai maximum sebesar 84 (delapan puluh empat). Adapaun nilai mean sebesar 70.67 (tujuh puluh koma enam tujuh).

C. Hasil Penelitian dan Pembahasan

1. Pengujian Validitas dan Reliabilitas Instrumen Penelitian a. Uji Validitas

Uji Validitas digunakan untuk mengukur ketepatan suatu item dalam kuesioner, apakah item-item pada kuesioner tersebut sudah tepat dalam mengukur apa yang diukur. Kuesioner dikatakan valid jika hasil r hitung > r tabel. Hasil dari r-hitung diperoleh menggunakan metode korelasi product moment pearson dengan menggunakan bantuan SPSS 22. Jumlah resonden (n) adalah 30, sehingga degree of freedom (df) adalah 28 (n-2= 30-2). Pengujian satu sisi dengan taraf signifikasi yang

digunakan adalah 0,05. Maka diperoleh besarnya r-tabel adalah 0,374.

menampilkan pengujian validitas:

Tabel 5.8 Hasil Uji Validitas Auditor Internal

Pertanyaan r hitung r tabel Keterangan

P1 0,923 0,374 Valid

Tabel 5.9 Hasil Uji Validitas Pencegahan fraud

Pertanyaan r hitung r tabel Keterangan

Tabel 5.9 Hasil Uji Validitas Pencegahan fraud

Pertanyaan r hitung r tabel Keterangan

P7 0,826 0,374 Valid validitas pencegahan fraud, semua pernyataan untuk mengukur auditor internal dan pencegahan fraud telah mampu digunakan sebagai alat ukur yang relevan untuk mengukur apa yang seharusnya diukur.

b. Uji Reliabilitas

Uji reliabilitas dilakukan untuk melihat konsistensi diantara butir-butir pertanyaan dalam suatu instrumen. Dalam penelitian ini teknik yang digunakan untuk mengukur konsitensi internal yaitu Cronbach’s alpha dengan menggunakan bantuan SPSS 22. Suatu konstrak atau variable dikatakan reliable jika memberikan nilai Cronbach’s alpha > 0,60. Hasil pengujian dapat dilihat pada Tabel 5.10 berikut ini:

Tabel 5.10 Hasil Uji Reliabilitas Variabel yang diukur Cronbach’s

Alpha

untuk variabel auditor internal sebesar 0,971 dan variabel pencegahan fraud sebesar 0,923. Dengan demikian semua variabel mempunyai Cronbach’s alpha > 0,60 dan dinyatakan reliabel.

2. Hubungan Antara Auditor Internal dengan Pencegahan Fraud

Uji korelasi rank spearman digunakan untuk melihat hubungan diantara dua variabel. Berikut ini merupakan hasil uji korelasi rank spearmen antara auditor internal dan pencegahan fraud:

Tabel 5.11 Hasil Uji Korelasi Rank Spearman antara Auditor Internal dan Pencegahan Fraud

Berdasarkan tabel 5.11, terlihat bahwa angka koefisien korelasi adalah 0,493. Apabila nilai koefisien korelasi dibandingkan dengan tabel 3.3 pedoman interpretasi koefisien korelasi maka masuk ke dalam tingkat hubungan cukup kuat. Jadi terdapat hubungan cukup kuat antara auditor internal dengan pencegahan fraud di PT.OMS Oilfield Services.

3. Pembahasan Hasil Penelitian

ke dalam tingkat hubungan cukup kuat. Dari hasil pengujian tersebut dapat disimpulkan bahwa auditor internal PT. OMS Oilfield Services mempunyai hubungan cukup kuat dengan pencegahan fraud. Hasil pengujian ini, didukung oleh hasil wawancara dan pertanyaan terbuka yang telah dilakukan kepada auditor internal perusahaan juga diketahui bahwa auditor internal PT. OMS Oilfield mempunyai aturan yang ketat dalam mencegah kecurangan oleh karyawan yang salah satu nya adalah melakukan pengecekkan inventory secara berkala.

Lebih jauh auditor internal perusahaan ini juga menyatakan bahwa auditor internal yang handal dan berani diharapkan dapat membantu pihak manajemen perusahaan dalam upaya mengamankan asset perusahaan, pengamanan dokumen penting, dan mengantisipasi setiap tindakan kecurangan yang mungkin terjadi di masa yang akan datang. Hal ini tampaknya konsisten dengan pernyataan P17 yang mendapatkan nilai mean tertinggi sebsar 6,67. P17 berbunyi: “auditor internal menemukan solusi untuk mengatasi penyimpangan dan direkomendasikan kepada manajemen”. Adapun pernyataan P4 yang berbunyi: “Auditor internal mengkaji Sistem Pengendalian Internal (SPI) pada setiap unit perusahaan” sesuai dengan salah

satu cara yang dikemukakan oleh Amrizal (2014) untuk mencegah terjadinya fraud, yaitu: Membangun struktur pengendalian intern yang baik.

44 A. Kesimpulan

Penelitian ini dilakukan di PT. OMS Oilfield Services Balikpapan yang bertujuan untuk mengetahui hubungan antara auditor internal dengan pencegahan fraud. Hasil perhitungan menggunakan korelasi rank spearman menunjukkan bahwa hubungan antara auditor internal dengan pencegahan fraud sudah cukup kuat. Hasil uji korelasi rank spearman, menunjukkan nilai sebesar 0,493. Berdasarkan kriteria yang ditetapkan, nilai ini berada dalam 0,27 sampai 0,5 masuk dalam tingkat hubungan cukup kuat.

B. Keterbatasan Penelitian

Ukuran sampel yang sedikit, yaitu 30 (tiga puluh) dan penyebaran kuesioner yang hanya dapat disebar kebeberapa divisi di dalam perusahaan.

C. Saran

46

Exmination. Belmont, CA: Cengangi Learning.

Amrizal. 2004. Pencegahan dan Pendektesian Kecurangan oleh Auditor Internal.

http://bpkp.go.id/public/upload/unit/investigasi/files/Gambar/PDF/cegah_deteksi.pd f diakses tanggal 29 Juni 2016

Andayani, Wuryan. 2008. Audit Internal. BPFE: Yogyakarta.

Badan Pengawas Keuangan dan Pembangunan. 2008. Fraud Auditing. Edisi Kelim. Bogor: Pusdiktatwas BPKP.

Ikatan Akuntan Indonesia (IAI). 2001. Standar Profesional Akuntans Publi. Jakarta: Salemba Empat

Indriantoro dan Supomo. 1999. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen. Edisi Pertama. BPFE Yogyakarta. Yogyakarta.

Jusup, Haryono (2001) Auditing (Pengauditan) Buku I. Yogyakarta: Sekolah Tinggi Ilmu Ekonomi YKPN.

Karyono. 2013. Forensic Fraud. Andi Offset: Yogyakarta. Kumaat. Valery G. 2010. Internal Audit. Erlangga: Jakarta.

Kusumah, Ihsan. (2008). Peranan Audit Internal Dalam Pencegahan Kecurangan (Fraud) pada PT. Bank Jabar Banten Cabang Utama, Bandung. Skripsi Dipublikasikan. Universitas Widyatama, Jawa Barat.

Konsorsium Organisasi Profesi Audit Internal. (2004). Standar Profesi Audit Internal. Jakarta: Yayasan Pendidikan Internal Audit

Kwatingtyas, Lidia P.A. (2014) Pengaruh Peran Auditor Internal Terhadap Upaya Pencegahan, Pendeteksian, dan Investigasi Fraud pada Rumah Sakit Panti Rapih. Skripsi. Yogyakarta: FE-USD

Luayyi, Sri. (2012). Peranan Auditi Internal dalam Mencegah dan Mendeteksi Adanya Kecurangan Fraud di CV. Sarana Optikal Terpadu. Jurnal Cendekian Vol 10 Nomor 3 Sept. 2012, ISSN: 1693:6094

Mulyadi, Kanaka Puradiredja (1998). Auditing, Edisi kelima, Jakarta: Salemba Empat Novieyanty, Emanuela D. (2006). Persepsi Karyawan Terhadap Auditor Internal pada

47

Sarwono, Jonathan. 2006. Metode Penelitian Kuantitatif dan Kualitatif. Yogyakarta: Graha Ilmu.

Sawyer, Lawrence B. (2003). Internal Auditing. Edisi 5. Jakarta: Salemba Empat

Senduk, Ketty R. (2014). Peran Auditor Internal dalam Mendeteksi fraud dan Meningkatkan Good Corporate Governance pada Lion Hotel dan Plaza Manadoo, Sulawesi Utara. Skripsi. Yogyakarta: FE- USD

Soeharmoro, (2012). Peranan Internal Auditor dalam Pendeteksian dan Pencegahan Kecurangan. Berkala Ilmiah Mahasiswa Akuntansi – Vol 1, No 3.

Sugiyono. 1999. Metode Penelitian Bisnis. Bandung: Alfabeta.

The Institute of Internal Auditors, 1995. Standars for The Practices of Internal Auditing, Florida: The Institute of Internal Auditors USA.

Tugiman, Hiro. (1996). Pandangan Baru Internal Auditing. Yogyakarta. Tugiman, Hiro. (1997). Standar Profesional Audit Internal. Yogyakarta

Tugiman, Hiro (1999). Metode Penilaian Kinerja Perusahaan. Bandung: Yayasan Pendidikan Internal Audit Graha Sucifindo.

Yamin, Rachmach dan Kurniawan. 2011. Regresi dan Korelasi dalam Gengagaman

Kuesioner

PERANANAN AUDITOR INTERNAL DALAM PENCEGAHAN KECURANGAN (FRAUD)

I. Data Responden

(Berilah tanda X pada jawaban sesuai dengan keadaan yang anda alami saat ini)

1. Nama:__________________________________________(boleh tidakdi isi) 2. JenisKelamin:

a. Laki-laki b. Perempuan

3. Berapa usia anda?

a. <25 th b. 26-35 c. 36-45 d. 46-55 e. > 55 th

4. Jabatan/Posisi anda?

a. Direktur b. Auditor Internal

c. Supervisor d. Lainnya:……….

5. Berapa lama anda bekerja di perusahaan?

a. 1-2 th b. 3-5 th c. 6-10 th d. > 10 th

(Digunakan untuk mengetahui berapa lama responden telah bekerja pada objek yang diteliti)

6. Berapa pendapatan anda tiap bulannya?

(Berikan penilaian dari 1 – 7 dalam kotak yang disediakan dengan memberi tanda (X))

1. Auditor internal melakukan survey pendahuluan sebelum melakukan audit.

2. Audit internal membuat perencanaan audit secara matang.

3. Auditor internal memeriksa Standar Operasional Prosedur (SOP) pada setiap aktivitas persuahaan.

4. Auditor internal mengkaji Sistem Pengendalian Internal (SPI) pada setiap unit perusahaan

5. Auditor internal memeriksa perencanaan operasi perusahaan yang dilakukan manajer

6. Auditor internal melakukan evaluasi kebijakan-kebijakan yang ditetapkan manajer

7. Auditor internal melakukan penilainkualitas pekerjaan manajer yang disesuikan dengan standar yang ada.

No.

Pernyataan

1 2 3 4 5 6 7 STS TS ATS R AS S SS9. Audit internal bersikap objektif pada setiap pekerjaan audit.

10. Auditor internal melakukan pemeriksaan sesuai dengan kompetensi yang dimiliki.

11. Auditor internal memeriksa tujuan dan capaian perusahaan.

12. Auditor internal mendikusikan hasil temuan audit bersama anggota tim audit.

13. Auditor internal menyampaikan hasil temuan secara transparan kepada auditee

14. Auditor internal melaporkan hasil pemeriksaan kepada dewan direksi dan komite audit.

15. Auditor internal mencari penyebab terjadinya penyimpangan.

16. Auditor internal mengkaji dampak penyimpangan yang terjadi pada tiap unit.

No.

Pernyataan

1 2 3 4 5 6 7STS TS ATS R AS S SS

1. Perusahaan menetapkan aturan anti

fraud (kecurangan)

2. Sebagai karyawan, saya berkomitmen untuk melaksanakan aturan anti fraud (kecurangan) yang

ditetapkan perusahaan

3. Perusahaan menetapkan sanksi yang tegas bagi pelaku fraud

(kecurangan).

4. Ada sistem pengendalian internal yang memadai untuk pencegahan

fraud (kecurangan)

5. Ada pemisahan fungsi yang jelas sesuai dengan tanggungjawab

masing-masing unit.

6. Ada media untuk menampung informasi yang berkaitan dengan

fraud (kecurangan)

7. Ada tim khusus yang dibentuk untuk pencegahan fraud

(kecurangan)

8. Ada tindak lanjut yang cepat atas temuan fraud (kecurangan)

9. Ada evaluasi berkala pada setiap aktivitas operasi di masing-masing

unit.

10. Ada manajemen pengawasan untuk setiap aktivitas operasional

perushaan.

11. Ada kebijakan untuk melakukan rotasi pegawai secara berkala.

12. Ada aturan cuti yang harus diambil oleh karyawan.

III. PERTANYAAN TERBUKA

(Berika 3 jawaban yang relevan dan tulis hal yang paling penting mulai dengan angka1)

A. Menurut saudara prosedur audit apa yang paling efektif dilakukan untuk indentifikasi fraud (kecurangan)?

1. 2. 3.

B. Menurut saudara cara apa yang paling tepat untuk mencegah terjadinya Employee Fraud (Kecurangan oleh karyawan)?

1. 2. 3.

C. Menurut saudara prosedur audit apa yang paling efektif dilakukan untuk identifikasi fraud (kecurangan) berkaitan dengan penyalahgunaan asset perusahaan?

Correlations

Peran_AI

Pencegahan_Fr

aud

Peran_AI Pearson Correlation 1 .616**

Sig. (2-tailed) .000

N 30 30

Pencegahan_Fraud Pearson Correlation .616** 1

Sig. (2-tailed) .000

N 30 30

Hasil Statistik Deskriptif Pencegahan Fraud

Descriptive Statistics

N Range Minimum Maximum Mean Std. Deviation Variance

Statistic Statistic Statistic Statistic Statistic Std. Error Statistic Statistic

Peran_AI 30 31 88 119 108.57 1.860 10.190 103.840

Valid N (listwise) 30

Descriptive Statistics

N Range Minimum Maximum Mean Std. Deviation Variance

Statistic Statistic Statistic Statistic Statistic Std. Error Statistic Statistic

Pencegahan_Fraud 30 32 52 84 70.67 2.000 10.956 120.023

Reliability Statistics

Cronbach's

Alpha N of Items

.971 17

Uji Reliabilitas Variabel Y

Reliability Statistics

Cronbach's

Alpha N of Items

RESPONDEN AUDITOR INTERNAL PENCEGAHAN FRAUD

18 6 5 6 6 5 6 6 6 6 6 6 6 6 6 6 6 6 5 5 4 4 5 4 5 4 4 5 4 7 19 6 6 6 6 6 6 6 7 7 6 6 6 6 6 6 6 6 5 6 5 7 4 5 6 6 5 7 7 7 20 7 7 7 7 7 7 7 7 7 7 6 6 6 7 7 7 7 6 6 6 6 6 6 7 7 7 7 7 7 21 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 6 6 6 6 6 6 6 6 6 7 6 7 22 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 23 6 6 7 7 6 6 7 6 7 7 7 7 6 7 7 6 7 7 7 7 6 6 7 7 7 6 7 7 6 24 6 6 7 6 6 6 7 6 6 6 7 6 7 7 7 6 7 7 7 7 7 7 7 7 7 7 7 1 7 25 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 6 5 3 4 4 5 3 4 4 5 4 6 7 26 6 6 6 6 6 7 7 7 7 7 7 6 6 6 7 7 7 6 6 7 6 6 5 7 7 6 6 5 7 27 6 6 6 6 6 6 6 7 7 7 7 7 7 7 6 6 7 7 7 7 7 7 7 7 7 7 7 1 7 28 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 6 6 6 7 4 4 4 5 4 5 4 6 29 5 7 7 6 5 5 6 6 5 6 7 6 6 6 6 6 7 3 6 6 4 6 6 4 4 5 7 3 7 30 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 7 Jawaban Kuesioner