UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI MEDAN

SKRIPSI

FUNGSI DAN KEDUDUKAN AUDITOR INTERNAL PADA PT. TOR GANDA MEDAN

OLEH

NAMA : LAURENCIA SIMANJUNTAK

NIM : 100522111

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat

SKRIPSI

FUNGSI DAN KEDUDUKAN AUDITOR INTERNAL PADA PT. TOR GANDA MEDAN

OLEH

Laurencia Simanjuntak

100522111

PROGRAM STUDI AKUNTANSI EKSTENSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “FUNGSI DAN KEDUDUKAN AUDITOR INTERNAL PADA PT. TOR GANDA MEDAN” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,

Tanda tangan

ABSTRAK

FUNGSI DAN KEDUDUKAN AUDITOR INTERNAL PADA PT. TOR GANDA MEDAN

Penelitian ini bertujuan untuk mengetahui sejauh mana fungsi dan kedudukan auditor internal berperan demi terciptanya pemeriksaan intern yang baik pada PT. TOR GANDA MEDAN.

Metode yang digunakan dalam menganalisis data adalah studi deskriptif. Jenis data yang digunakan adalah data primer dan sekunder. Teknik pengumpulan data yang digunakan adalah observasi, wawancara dan kepustakaan.

Hasil penelitian menunjukkan bahwa fungsi dan kedudukan auditor internal pada PT. TOR GANDA MEDAN yang berada di bawah direktur operasional telah berperan sebagai alat pengawasan yang baik. Hal ini juga dapat dilihat pada laporan auditor internal PT. TOR GANDA MEDAN telah berfungsi sebagai pemberi informasi, pendorong dilaksanakannya tindakan korektif serta alat untuk mengambil keputusan.

ABSTRACT

FUNGSI DAN KEDUDUKAN AUDITOR INTERNAL PADA PT. TOR GANDA MEDAN

This research is dedicated to know how far is the function and position of the internal auditor acting for the creation the good internal inspection in PT. TOR GANDA MEDAN.

The method of this research is descriptive study. Data type the used is primary data and secunder data. Technique data collecting the used is observation, interview and bibliography technique.

The result research shows that the function and position of the internal auditor in PT. Tor Ganda Medan which is under the operational director has been acted as the good inspection material. It can also be seen on the internal auditor’s report in PT. Tor Ganda Medan has been functioned to give information, the motivator to make a corrective action to get the decision.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa karena atas karunia-Nya penulis dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan pada Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi. Adapaun skripsi ini berjudul “Fungsi dan Kedudukan Internal Auditor pada PT. TOR GANDA MEDAN”.

Dalam penulisan skripsi ini, penulis menyadari bahwa masih banyak kekurangan baik dari segi isi maupun cara penyajiannya. Hal ini disebabkan keterbatasan kemampuan yang dimiliki penulis. Untuk itu penulis sangat mengharapkan saran dan kritik yang sifatnya membangun demi kesempurnaan skripsi ini.

Pada kesempatan ini penulis juga menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar SE., Msc., Ak., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., selaku Ketua Departemen S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Firman Syarif, Msi.,Ak., selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Drs. Rasdianto Msi, Ak., selaku Dosen Pembimbing yang telah memberikan banyak bimbingan dan pengarahan kepada penulis untuk meyelesaikan skripsi ini.

6. Bapak Drs. Hasan Sakti Siregar,Msi,Ak., selaku Dosen Pembimbing Akademik dan Pembaca Penilai yang telah memberikan banyak arahan dan masukan kepada penulis selama masa perkuliahan dan dalam penyelesaian skripsi ini.

8. PT. TOR GANDA MEDAN yang telah memberikan tempat dan waktu kepada penulis dalam melakukan penelitian.

9. Teman-teman seangkatan, Sarah, Leony, Deasy yang banyak memberikan bantuan dan inspirasi dalam penulisan skripsi ini.

Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi penulis dan semua pihak yang membacanya.

Medan,

Laurencia Simanjuntak

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

LEMBAR PENILAIAN PEMBIMBING ... xi

LEMBAR PENILAIAN PEMBACA ... xii

HALAMAN PERSETUJUAN ... xiii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 2

1.3. Tujuan Penelitian ... 3

1.4. Manfaat Penelitian ... 3

BAB II TINJAUAN PUSTAKA ... 4

2.1. Pengertian Audit Internal ... 4

2.2. Tujuan dan Ruang Lingkup Audit Internal ... 5

2.3. Pengertian Auditor Internal ... 9

2.4. Fungsi Auditor Internal ... 10

2.5. Kedudukan Auditor Internal ... 12

2.6. Program Audit dan Laporan Auditor Internal ... 19

2.6.1. Program Audit ... 19

2.6.2. Laporan Auditor Internal ... 21

BAB III METODE PENELITIAN ... 25

3.1. Jenis Penelitian ... 25

3.2. Tempat dan Waktu Penelitian ... 25

3.3. Jenis Data ... 25

3.4. Metode Pengumpulan Data ... 26

3.5. Teknik Analisis Data ... 27

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 28

4.1. Gambaran Umum Perusahaan ... 28

4.1.1. Visi dan Misi Perusahaan ... 29

4.1.1.1. Visi Perusahaan ... 29

4.1.1.2. Misi Perusahaan ... 30

4.1.2. Struktur Organisasi ... 30

4.2. Hasil Penelitian ... 37

Internal ... 40

4.2.3.1. Program Audit ... 40

4.2.3.2. Laporan Auditor Internal ... 41

4.3. Pembahasan ... 43

4.3.1. Fungsi Auditor Internal ... 43

4.3.2. Kedudukan Auditor Internal ... 44

4.3.3. Laporan Auditor Internal ... 44

BAB V KESIMPULAN DAN SARAN ... 47

5.1. Kesimpulan ... 47

5.2. Saran ... 48

DAFTAR GAMBAR

No. Gambar Judul Halaman 2.1 Struktur Organisasi Audit Internal berada

dibawah Direktur Keuangan ... 15 2.2 Struktur Organisasi Audit Internal merupakan

Staf Direktur Utama ... 16 2.3 Struktur Organisasi Audit Internal merupakan

Staf dari Dewan Komisaris ... 17 2.4 Struktur Organisasi Audit Internal dipimpin oleh

DAFTAR LAMPIRAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

Sebagai dosen pembimbing saya telah memberikan bimbingan dan perbaikan seperlunya atas skripsi:

Nama : Laurencia Simanjuntak

NIM : 100522111

Program Studi : Akuntansi Konsentrasi : Auditing

Judul : Fungsi dan Kedudukan Auditor Internal pada PT. Tor Ganda Medan.

Setelah memperhatikan proposal, proses penulisan, subtansi dan teknik penulisan, saya memberikan nilai ... untuk skripsi tersebut diatas.

Medan, ... Dosen Pembimbing,

UNIVERSITAS SUMATRA UTARA FAKULTAS EKONOMI

Sebagai pembaca penilai saya telah memberikan koreksi dan perbaikan seperlunya atas skripsi:

Nama : Laurencia Simanjuntak

NIM : 100522111

Program studi : Akuntansi Konsentrasi : Auditing

Judul : Fungsi dan Kedudukan Auditor Internal pada PT. Tor Ganda Medan.

Setelah memperhatikan subtansi dan teknik penulisan saya memberkian nilai ... atas skripsi tersebut diatas.

Medan,... Pembaca Penilai,

UNIVERSITAS SUMATRA UTARA FAKULTAS EKONOMI DEPARTEMEN AKUNTANSI

PERSETUJUAN PENCETAKAN Nama : Laurencia Simanjuntak

NIM : 100522111

Program studi : Akuntansi Konsentrasi : Auditing

Judul : Fungsi dan Kedudukan Auditor Internal pada PT. Tor Ganda Medan.

Tanggal: Ketua Program Studi

Drs. Firman Syarif, Msi.,Ak. NIP: 19670904 199403 1 004

ABSTRAK

FUNGSI DAN KEDUDUKAN AUDITOR INTERNAL PADA PT. TOR GANDA MEDAN

Penelitian ini bertujuan untuk mengetahui sejauh mana fungsi dan kedudukan auditor internal berperan demi terciptanya pemeriksaan intern yang baik pada PT. TOR GANDA MEDAN.

Metode yang digunakan dalam menganalisis data adalah studi deskriptif. Jenis data yang digunakan adalah data primer dan sekunder. Teknik pengumpulan data yang digunakan adalah observasi, wawancara dan kepustakaan.

Hasil penelitian menunjukkan bahwa fungsi dan kedudukan auditor internal pada PT. TOR GANDA MEDAN yang berada di bawah direktur operasional telah berperan sebagai alat pengawasan yang baik. Hal ini juga dapat dilihat pada laporan auditor internal PT. TOR GANDA MEDAN telah berfungsi sebagai pemberi informasi, pendorong dilaksanakannya tindakan korektif serta alat untuk mengambil keputusan.

ABSTRACT

FUNGSI DAN KEDUDUKAN AUDITOR INTERNAL PADA PT. TOR GANDA MEDAN

This research is dedicated to know how far is the function and position of the internal auditor acting for the creation the good internal inspection in PT. TOR GANDA MEDAN.

The method of this research is descriptive study. Data type the used is primary data and secunder data. Technique data collecting the used is observation, interview and bibliography technique.

The result research shows that the function and position of the internal auditor in PT. Tor Ganda Medan which is under the operational director has been acted as the good inspection material. It can also be seen on the internal auditor’s report in PT. Tor Ganda Medan has been functioned to give information, the motivator to make a corrective action to get the decision.

BAB I PENDAHULUAN

1.1. Latar Belakang

Dunia usaha yang semakin berkembang menyebabkan masalah yang dihadapi oleh perusahaan yang ada juga semakin rumit dan kompleks. Hal tersebut akan menyita waktu manajemen perusahaan untuk mengadakan pengawasan atau pengendalian terhadap kegiatan operasinya. Jika dulu, sebelum usahanya maju dan berkembang para manajer dapat langsung mengawasi jalannya aktivitas perusahaan. Namun, jika perusahaan semakin besar dan berkembang maka meningkat pula aktivitas dan masalah yang dihadapi oleh perusahaan sehingga kegiatan operasional perusahaan tidak mungkin lagi dapat dilaksanakan oleh manajer sendiri. Oleh karena itu, diperlukan orang-orang yang dapat membantu dalam mengawasi operasional perusahaan.

Dalam prakteknya, auditor internal harus mampu melihat sejauh mana masing-masing bagian dalam perusahaan tersebut mematuhi kebijaksanaan dan prosedur yang telah ditetapkan oleh pimpinan perusahaan. Auditor internal membandingkan pelaksanaan karyawan pada setiap bagian dengan peraturan yang dibuat perusahaan. Auditor internal memiliki kebebasan atau independensi yang cukup terhadap bagian-bagian yang diauditnya sehingga diperlukan suatau kedudukan yang strategis bagi auditor internal dalam struktur organisasi. Dengan demikian, auditor internal memiliki wewenang yang kuat untuk memeriksa dan mengawasi setiap bagian yang ada dalam perusahaan.

Menyadari pentingnya fungsi dan kedudukan auditor internal untuk menjamin pengawasan yang baik bagi setiap perusahaan sehingga tujuan perusahaan dapat tercapai, maka penulis tertarik untuk membahas masalah tersebut dalam skripsi yang berjudul “Fungsi dan Kedudukan Auditor Internal pada PT. Tor Ganda Medan.”

1.2. Perumusan Masalah

1.3. Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

1. Untuk mengetahui sejauh mana fungsi dan kedudukan auditor internal berperan demi tercapainya audit intern yang baik pada perusahaan tersebut.

2. Untuk mengetahui kendala apa saja yang dihadapi oleh auditor internal dalam melaksanakan fungsinya pada perusahaan tersebut.

3. Untuk dapat memberikan sumbangan pikiran kepada pihak perusahaan, dalam hal ini PT. Tor Ganda Medan yang mungkin bermanfaat dalam perbaikan fungsi dan kedudukan auditor internalnya.

1.4. Manfaat Penelitian

Adapun manfaat penelitian ini adalah:

1. Bagi penulis, penelitian ini diharapkan dapat menambah waawasan dan pengetahuan di bidang fungsi dan kedudukan auditor internal dalam suatu perusahaan.

2. Bagi perusahaan, penelitian ini diharapkan dapat memberikan masukan yang positif bagi perusahaan.

BAB II

TINJAUAN PUSTAKA

2.1. Pengertian Audit Internal

Pada dasarnya, perbedaan yang begitu mendasar mengenai pengertian audit internal tidaklah ada. Menurut para ahli, audit internal dalam suatu organisasi merupakan suatu fungsi yang bebas untuk menelaah dan menilai aktivitas-aktivitas perusahaan guna memberikan saran-saran kepada manajemen.

Dalam perusahaan besar biasanya manajemen tidak dapat mengikuti dan mengawasi secara langsung semua operasi perusahaan. Dengan keterbatasan yang ada, mengharuskan manajemen mendelegasikan wewenangnya kepada bawahannya. Oleh karena itu, manajemen mau tidak mau harus meneruskan pedoman kerja, kebijaksanaan, rencana, metode serta prosedur yang berhubungan dengan seluruh aktivitas atau kegiatan yang akan dilaksanakan. Sebaliknya, pihak bawahan wajib memikul tanggung jawab tersebut dan berkewajiban melaporkan pertanggung jawabannya.

Menurut Kosasih (1981 : 169), pengertian internal audit yaitu:

Agoes (2004 : 221), mengemukakan pengertian internal audit sebagai berikut:

Internal audit (pemeriksaan intern) adalah pemeriksaan yang dilakukan oleh bagian internal audit perusahaan, baik terhadap laporan keuangan dan catatan akuntansi perusahaan, maupun ketaatan terhadap kebijakan manajemen puncak yang telah ditentukan dan ketaatan terhadap peraturan pemerintah dan ketentuan-ketentuan dari ikatan profesi yang berlaku. Peraturan pemerintah misalnya, peraturan dibidang perpajakan, pasar modal, lingkungan hidup, perbankan, perindustrian, investasi dan lain-lain.

Berdasarkan pengertian tersebut, audit internal pada dewasa ini tidak terbatas fungsinya hanya dalam bidang pemeriksaan keuangan tetapi telah mengalami perluasan ke bidang lainnya seperti pemeriksaan manajemen, pemeriksaan lingkungan hidup, pemeriksaan sosial dan lain-lain.

2.2. Tujuan dan Ruang Lingkup Audit Internal 2.2.1. Tujuan Audit Internal

Auditing bertujuan untuk mengadakan penilaian atas kekayaan dan menilai kewajaran penyajian laporan keuangan. Tidak berbeda jauh dengan audit internal yang lebih berorientasi kepada kepentingan perusahaaan.

Auditor internal bertugas untuk menyelidiki dan menilai apakah pengendalian intern di setiap unit dalam perusahaan sudah dilaksanakan secara efisien. Oleh karena itu, audit internal merupakan pengendalian yang berfungsi sebagai alat untuk mengukur dan menilai keefektifan unsur-unsur pengendalian intern yang lain.

Audit internal tidak hanya terbatas pada pemeriksaan terhadap catatan akuntansi. Audit internal berhubungan dengan semua tahap kegiatan perusahaan.

Jadi jelasnya, tujuan pemeriksaan yang dilakukan oleh auditor internal adalah untuk membantu semua pimpinan perusahaan (manajemen) dalam melaksanakan tanggung jawabnya dengan memberikan analisa, penilaian, saran dan komentar mengenai kegiatan yang diperiksanya.

Menurut Agoes (2004 : 222), untuk mencapai tujuan tersebut, auditor internal harus melakukan kegiatan-kegiatan berikut:

1. Menelaah dan menilai kebaikan, memadai tidaknya dan penerapan dari sistem pengendalian manajemen, pengendalian intern dan pengendalian operasional lainnya serta mengembangkan pengendalian yang efektif dengan biaya yang tidak terlalu mahal.

3. Memastikan seberapa jauh harta perusahaan dipertanggung jawabkan dan dilindungi dari kemungkinan terjadinya segala bentuk pencurian, kecurangan dan penyalahgunaan.

4. Memastikan bahwa pengelolaan data yang dikembangkan dalam organisasi dapat dipercaya.

5. Menilai mutu pekerjaan setiap bagian dalam melaksanakan tugas yang diberikan oleh manajemen.

6. Menyarankan perbaikan-perbaikan operasional dalam rangka meningkatkan efisiensi dan efektifitas.

2.2.2. Ruang Lingkup Pemeriksaan

Ruang lingkup auditor internal dalam suatu perusahaan secara umum dibagi menjadi dua bagian besar, yaitu:

1. Pemeriksaan Keuangan (Financial Audit)

Peranan internal auditor dalam pelaksanaan financial audit

adalah menerbitkan rekomendasi atas laporan keuangan secara periodik. Membantu (atau bersifat) melengkapi lingkup audit atas laporan keuangan tahunan.

Menurut Kosasih (1981 : 170), “financial audit adalah verifikasi eksistensi kekayaan dan meyakinkan bahwa pengamanannya cukup dan apakah sistem akuntansi dan sistem pelaporannya dapat dipercaya termasuk pembahasan internal control.”

2. Pemeriksaan Manajemen (Management Audit)

Pemeriksaan manajemen pada umumnya bertujuan untuk menilai efektifitas dan efisiensi operasi perusahaan serta adanya rekomendasi perusahaan (pemberian saran kepada manajemen untuk membenahi jalannya perusahaan), dimana rekomendasi ini disampaikan setalah pemeriksaan manjemen selesai dilaksanakan.

Management audit dapat dijadikan salah satu alat bagi manajemen dalam melakukan fungsi pengendalian dan pengawasan fungsional perusahaan dan dilaksanakan untuk mengurangi terjadinya penyimpangan dalam kegiatan operasional perusahaan.

Menurut Agoes (2004 : 175), pengertian management audit

adalah:

tersebut sudah dilakukan secara efektif, efisien, dan ekonomis.

Pendekatan audit yang biasa dilakukan dalam pemeriksaan manajemen adalah menilai efisisensi, efektifitas dan keekonomisan dari masing-masing fungsi yang terdapat dalam perusahaan.

Management audit menilai cara-cara manajemen di dalam mengelola sumber daya yang tersedia untuk mencapai sasaran yang telah ditetapkan dan sesuai dengan yang diharapkan secara efektif, efisien dan ekonomis serta penyampaian saran perbaikan kepada manajemen untuk memperbaiki pengelolaan perusahaan.

2.3. Pengertian Auditor Internal

Auditor internal ialah orang atau badan yang melaksanakan aktivitas audit internal. Auditor Internal mempunyai andil yang sangat penting dalam prakteknya untuk membantu perusahaan mencapai tujuan utamanya. Oleh sebab itu, auditor internal senatiasa berusaha untuk menyempurnakan dan melengkapi setiap kegiatan dengan penilaian langsung atas setiap bentuk pengawasan untuk dapat mengikuti perkembangan dunia usaha yang semakin kompleks.

Mulyadi (2002 : 29), memaparkan pengertian internal auditor.

Auditor intern adalah auditor yang bekerja dalam perusahaan (perusahaan negara maupun perusahaan swasta) yang tugas pokoknya adalah menetukan apakah kebijakan dan prosedur yang ditetapkan oleh manajemen puncak telah dipatuhi, menetukan baik atau tidaknya penjagaan terhadap kekayaan organisasi, menentukan efesiensi dan efektivitas prosedur kegiatan organisasi, serta menentukan keandalan informasi yang dihasilkan oleh berbagai bagian organisasi.

Seperti yang sudah dipaparkan sebelumnya, seorang auditor internal haruslah orang yang benar-benar memahami prosedur audit yang telah ditetapkan oleh perusahaan dan juga bagian ini harus memiliki kebebasan atau independensi yang cukup terhadap bagian yang diperiksa.

2.4. Fungsi Auditor Internal

Auditor internal, sebagai staf manajemen perusahaan yang secara khusus menangani audit internal harus melaksanakan tugasnya dengan efektif sehingga peranannya dapat menunjang keefektifan sistem pengawasan intern dan pengawasan tersebut berjalan dengan optimal.

Fungsi-fungsi auditor internal menurut Kosasih (1981 : 169), dijelaskan sebagai berikut:

1. Menentukan baik/tidaknya internal control dengan memperhatikan pemisahan fungsi dan apakah prinsip akuntansi benar-benar telah dilaksanakan.

2. Bertanggung jawab dalam menentukan apakah pelaksanaanya sesuai dengan rencana kebijakan dan prosedur yang telah ditetapkan sampai menilai apakah hal tersebut perlu diperbaiki atau tidak.

3. Memverifikasi adanya dan keutuhan kekayaan (assets), termasuk mencegah dan menemukan penyelewengan.

4. Memverifikasi dan menilai tingkat kepercayaan terhadap sistem akuntansi dan pelaporan.

5. Melaporkan secara objektif apa yang diketahuinya kepada manajemen disertai rekomendasi perbaikannya.

internal, berikut dengan saran-saran perbaikan yang diperlukan. Selanjutnya, pihak manajemen akan menindaklanjuti laporan tersebut.

Dalam keadaan demikian, kegiatan operasional perusahaan diharapkan akan berjalan dengan efektif dan efisien. Informasi yang digunakan sebagai alat dalam pengambilan keputusan merupakan informasi yang aktual dan benar.

2.5. Kedudukan Auditor Internal

Berhasil tidaknya suatu auditor internal dalam perusahaan sangat dipengaruhi oleh kedudukannya dalam struktur organisasi perusahaan. Auditor internal sebaiknya diposisiskan di tempat yang tepat agar dapat melaksanakan tugas dan tanggungjawabnya dengan baik serta menjamin kebebasannya.

Kedudukan auditor internal dalam struktur organisasi berada pada posisi staf, tugasnya terbatas untuk menilai dan melaporkan aktivitas perusahaan dan tidak berwenang untuk melakukan tindakan langsung atau memberi perintah kepada manajer untuk melaksanakan suatu aktivitas operasi perusahaan. Semakin tinggi kedudukan internal auditor dalam perusahaan maka semakin tinggi pula independensinya dalam melaksanakan tugas sehingga diharapkan mampu mengungkapkan pandangan dan pemikiran tanpa pengaruh atau tekanan dari manajemen atau pihak lain yang terkait dengan perusahaan.

kedudukan auditor internal dalam suatu perusahaan, semakin luas tugas yang dilaksanakannya. Auditor internal harus memiliki wewenang yang cukup untuk memeriksa dan mendapatkan informasi dari tiap bagian yang diperiksa. Dengan demikian, hasil temuan pemeriksaan akan terjamin kebenarannya. Selanjutnya, pimpinan akan mengambil langkah-langkah perbaikan berdasarkan saran dan rekomendasi yang disampaikan auditor internal melalui laporannya.

Kedudukan auditor internal dalam struktur organisasi yang satu dengan yang lain tentu saja tidak selalu sama. Perbedaan ini tergantung kepada situasi dan kondisi perusahaan serta tujuan yang hendak dicapai dalam pembentukan bagian audit internal. Bagian audit internal tidak boleh berada dibawah bagian yang akan diperiksanya. Hal ini disebabkan karena bagian audit internal bertugas untuk memeriksa, melaporkan dan menilai kebijaksanaan, rencana dan prosedur dari bagian yang diperiksa. Sehingga, kedudukan bagian audit internal harus berada diatas bagian yang akan diperiksa.

Idealnya, bagian audit internal menerima perintah penugasan dari pimpinan tertinggi dan hasil laporan pemeriksaan auditor internal diserahkan untuk dianalisa oleh direktur keuangan kemudian diberikan kepada direktur utama untuk mengambil keputusan.

Tujuan auditor internal adalah sama dengan tujuan kepala bagian, staff dan penasehat direksi, yaitu untuk mencapai hasil yang maksimum dengan pengorbanan yang minimum. Oleh sebab itu, perlu dipelihara iklim kerja sama yang baik, saling membantu dan bersifat terbuka dalam diskusi. Staf auditor internal akan dirasakan ada manfaatnya jika mereka benar-benar mampu memberikan hasil kerja yang sifatnya membangun demi perbaikan kinerja perusahaan.

1. IAD berada dibawah Direktur Keuangan (sejajar dengan bagian Akuntansi dan Keuangan).

Gambar 2.1

Struktur Organisasi Audit Internal berada dibawah Direktur Keuangan

Pada gambar diatas terlihat bahwa bagian audit internal sejajar dengan bagian anggaran dan kasir. Bagian audit internal bertanggung jawab sepenuhnya kepada direktur keuangan. Dalam hal ini, fungsi bagian pemeriksaan dititik beratkan pada pengendalian atas ruang lingkup bidang keuangan. Tentunya, bidang lain diluar keuangan tidak mendapatkan pemeriksaan.

RUPS

Dewan Komisaris

Direktur Utama

Direktur Keuangan

Bagian Akuntansi

IAD Bagian

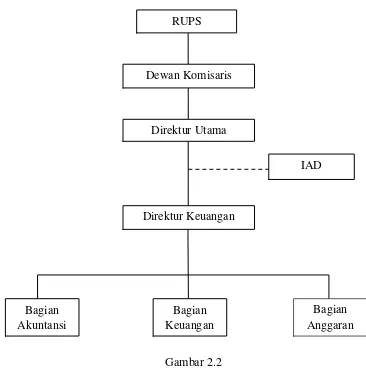

2. IAD merupakan Staf Direktur Utama

Gambar 2.2

Struktur Organisasi Audit Internal merupakan Staf Direktur Utama

Pada bagian ini, bagian internal audit merupakan staf direksi perusahaan. Penempatan bagian internal audit sebagai staf direksi seperti pada gambar diatas, dimaksudkan untuk membantu pihak direksi dalam melakukan pengendalian atas keseluruhan kegiatan operasional perusahaan. Kebaikan dengan penempatan seperti ini adalah ruang lingkup pemeriksaan internal auditor menjadi lebih luas. Pemeriksaan tidak hanya mencakup bidang akuntansi saja tetapi meliputi seluruh

RUPS

Dewan Komisaris

Direktur Utama

Direktur Keuangan

Bagian Akuntansi

Bagian Anggaran Bagian

Keuangan

3. IAD merupakan Staf dari Dewan Komisaris

Gambar 2.3

Struktur Organisasi Audit Internal merupakan Staf dari Dewan Komisaris Pada bagian ini, bagian internal auditor merupakan staf dari pihak dewan komisaris perusahaan. Pada gambar diatas dijelaskan bahwa bagian internal auditor bersikap independen terhadap manajemen. Ruang lingkup pemeriksaan meliputi seluruh aspek perusahaan baik bidang akuntansi keuangan maupun operasional manajemen. Dalam hal ini, sebenarnya bagian internal auditor merupakan pengendali terhadap manajemen yang dimonitor oleh komisaris perusahaan.

RUPS

Dewan Komisaris

Direktur Utama

Direktur Keuangan

Bagian Akuntansi

Bagian Anggaran Bagian

Keuangan

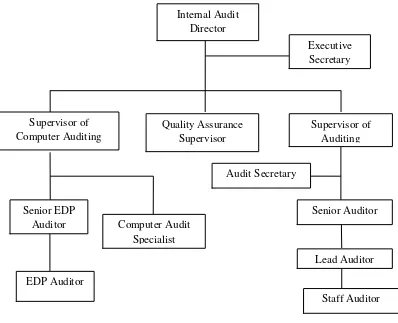

4. IAD dipimpin oleh seorang internal Audit Director

Gambar 2.4

Struktur Organisasi Audit Internal dipimpin oleh Direktur Internal Audit Pada gambar diatas, direktur internal audit mengarahkan personil dan aktivitas-aktivitas departemen internal audit untuk melaksanakan tugasnya dan mempunyai tanggung jawab terhadap program dan pelatihan staf audit. Tanggung jawab direktur internal audit adalah menyiapkan rencana tahunan untuk pemeriksaan semua unit perusahaan dan menyajikan program tersebut untuk persetujuan. Pada struktur ini, yang menjadi kelemahannya adalah ketika direktur internal auditor tidak dapat mengelola departemen internal audit dengan baik,

Quality Assurance Supervisor

Computer Audit Specialist

Senior Auditor Senior EDP

Auditor

Executive Secretary Internal Audit

Director

Supervisor of Auditing Supervisor of

Computer Auditing

Audit Secretary

Lead Auditor

yang telah disetujui manajemen. Oleh karena itu, sumber daya yang ada dalam departemen internal audit tidak digunakan secara efektif dan efisien.

2.6. Program Audit dan Laporan Auditor Internal 2.6.1. Program Audit

Program audit adalah rangkaian yang sistematis dari prosedur-prosedur pemeriksaan untuk mencapai tujuan audit. Program audit berisi rencana langkah kerja yang harus dilakukan selama audit berlangsung yang didasarkan atas tujuan dan sasaran yang ditetapkan serta informasi yang ada tentang objek yang diperiksa.

Menurut Mulyadi (2002:104), program audit merupakan daftar prosedur audit untuk seluruh audit unsur tertentu, sedangkan prosedur audit adalah instruksi rinci untuk menentukan tipe bukti audit tertentu yang harus diperoleh pada saat tertentu dalam audit.

Adapun yang menjadi manfaat program audit adalah sebagai berikut: 1. Merupakan suatu rencana yang sistematis tentang setiap tahap

kegiatan yang bisa dikomunikasikan kepada semua anggota tim audit.

2. Merupakan landasan yang sistematis dalam memberikan tugas kepada para auditor dan supervisornya.

4. Dapat membantu auditor yang belum berpengalaman dan membiasakan mereka dengan ruang lingkup, tujuan, serta langkah-langkah audit.

5. Dapat membantu auditor untuk mengenali sifat pekerjaan yang telah dikerjakan sebelumnya.

6. Dapat mengurangi kegiatan pengawasan langsung oleh supervisor.

Program audit bersifat fleksibel (tidak kaku), dapat disesuaikan, diperluas, atau dikurangi disesuaikan dengan kondisi yang ada dan hasil penilaian terhadap pengendalian manajemen. Untuk setiap tahap pemeriksaan (persiapan pemeriksaan, pemeriksaan pendahuluan, dan pemeriksaan lanjutan) harus disiapkan program audit tersendiri. Program audit harus dituangakn dalam kertas kerja audit (KKA) atau audit working papers.

Setiap program audit yang lengkap mencakup 4 bagian pokok, yaitu: 1. Pendahuluan

Memuat informasi latar belakang objek yang diperiksa yang bermanfaat bagi auditor untuk memahami objek yang diperiksa.

2. Pernyataan Tujuan Pemeriksaan

a. Tujuan-tujuan khusus pemeriksaan dengan mempertimbangkan:

• permasalahan yang menentukan arah pemeriksaan.

b. Cara pendekatan pemeriksaan yang dipilih. c. Pola laporan yang dikehendaki.

d. Hal lain yang penting 3. Instruksi Khusus

Memuat instruksi-instruksi khusus dari pimpinan kantor akuntan publik atau pimpinan perusahaan yang diaudit.

4. Langkah-langkah Kerja

Memuat pengarahan-pengarahan khusus pelaksanaan tugas audit sesuai dengan tahapannya.

2.6.2. Laporan Auditor Internal

agar dapat dimengerti dan dapat ditindaklanjuti sepenuhnya. Laporan harus jelas, rapi, cermat dan mudah dimengerti.

Menurut Agoes (2004 : 236), sebagai hasil dari pekerjaannya, internal auditor harus membuat laporan kepada manajemen. Laporan tersebut merupakan suatu alat dan kesempatan bagi internal auditor untuk menarik perhatian manajemen dan membuka mata manajemen mengenai manfaat dari Internal Audit Department (IAD), apa saja yang sudah dan dapat dikerjakan IAD, hal penting apa saja yang terjadi di perusahaan dan memerlukan perhatian dan tindakan perbaikan dari manajemen.

Untuk itu IAD harus menyampaikan laporan yang:

a. Objective.

b. Clear (jelas).

c. Concise (singkat tetapi padat).

d. Constructive (membangun).

e. Timely (tepat waktu).

Kalau tidak, IAD akan kehilangan kesempatan yang baik. Temuan audit yang disampaikan dengan baik dalam laporan IAD akan memberitahukan manajemen mengenai kelemahan dalam pengendalian intern yang bila dibiarkan dapat menimbulkan terjadinya kecurangan (fraud & collusion) yang merugikan perusahaan.

Laporan auditor internal merupakan laporan intern perusahaan. Laporan harus disusun, sehingga pimpinan perusahaan dapat mengerti permasalahannya dan segera mengambil keputusan mengenai tindakan seperlunya.

Menurut Hadibroto (1987 : 51), hasil pemeriksaan tentu saja harus disusun dalam suatu laporan tertulis yang di dalamnya mengungkapkan, antara lain:

a. Penilaian berdasarkan kriteria yang ditetapkan b. Adanya kelainan dan apa efeknya

Menurut Sawyer’s (2006 : 264), contoh ringkasan eksekutif laporan internal auditor adalah sebagai berikut:

Ringkasan Eksekutif Divisi Pemasaran

Aktivitas yang Ditelaah Opini Auditor

Riset Pemasaran Cukup (1)

Periklanan Baik (2)

Promosi Penjualan Buruk (3), (4)

Kredit Istimewa

Pelayanan Pelanggan Baik (5)

Temuan

(1) Data Riset Pemasaran seharga $100.000 yang diperoleh melalui angket lapangan untuk program Q ternyata tersedia di publikasi perdagangan.

(2) Departemen Periklanan dan bukan Departemen Pembelian-lah yang

berhubungan langsung dengan pemasok pada beberapa kejadian.

(3) Perintah-perintah untuk materi promosi penjualan tidak dikeluarkan pada waktunya, sehingga mengakibatkan waktu lembur yang berlebihan dan beban transportasi yang besar.

(4) Biaya-biaya tidak diawasi, akibatnya manajer promosi penjualan tidak diberitahukan bahwa biaya dari program telah melebihi anggaran sebesar $63.000 (38 persen).

(5) Instruksi-instruksi yang diberikan kepada pelanggan dalam

menggunakan produk perusahaan ditulis dalam istilah-istilah teknis yang mungkin tidak dimengerti oleh seseorang yang awam.

Tindakan Perbaikan

Tindakan perbaikan telah diselesaikan untuk Temuan (1) dan (2) melalui revisi pada prosedur. Temuan (3) dan (4) telah diperbaiki instruksi kepada para karyawan dan telaahan supervise yang lebih melekat. Tindakan perbaikan telah dimulai namun belum diselesaikan untuk Temuan (5); dimintakan sebuah jawaban tertulis untuk hal ini.

Komentar

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah sebagai berikut:

1. Penelitian lapangan, yaitu penelitian yang dilakukan dengan mendatangi langsung objek lapangan yang dipilih.

2. Penelitian kepustakaan, yaitu suatu penelitian yang dilakukan peneliti dengan mempelajari buku-buku yang memuat tentang judul penelitian serta dokumen lain yang berkaitan dengan judul penelitian.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan di PT. Tor Ganda Medan. Penelitian ini diperkirakan berlangsung sejak bulan Desember 2012 – Februari 2013.

3.3. Jenis Data

Penelitian ini menggunakan 2 (dua) jenis data, yaitu: 1. Data Primer

Menurut Kuncoro (2003 : 136), pengumpulan data primer (PDP) merupakan bagian integral dari proses penelitian bisnis dan ekonomi yang sering kali diperlukan untuk tujuan pengambilan keputusan. Data primer dapat didefenisikan sebagai data yang dikumpulkan dari sumber-sumber asli untuk tujuan tertentu.

2. Data Sekunder

Data yang diperoleh dari penelitian kepustakaan atau bahan yang bersifat teoritis yang relevan dengan penelitian buku-buku, majalah, internet dan media lainnya.

3.4. Metode Pengumpulan Data

Dalam penelitian ini, metode pengumpulan data yang digunakan adalah: 1. Observasi, yaitu dengan melakukan serangkaian pengamatan langsung

terhadap karyawan yang sedang bekerja.

2. Wawancara, yaitu dengan melakukan tanya jawab langsung dengan bagian-bagian yang berwenang dalam perusahaan tersebut.

3. 5. Teknik Analisis Data

Dalam menganalisis masalah, peneliti menggunakan metode deskriptif, yaitu penelitian yang dilakukan untuk memperoleh gambaran yang lengkap dan sebenarnya tentang fungsi dan kedudukan auditor internal dalam suatu perusahaan.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

Meninjau sejarah berdirinya perusahaan PT. Tor Ganda akan menjelaskan kepada kita bahwa perusahaan ini adalah lembaga usaha yang merupakan suatu wadah yang terorganisir dan didirikan sesuai dengan tuntutan perkembangan zaman yang diterima dalam tata kehidupan masyarakat.

PT. Tor Ganda berkedudukan di Jl. Abdullah Lubis No. 26, Medan. Didirikan berdasarkan akte notaris Agoes Salim No. 70 Tahun 1979 tertanggal 29 Desember 1979 yang telah disahkan oleh Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No. Y.A.5/429/11, tanggal 3 Oktober 1980 serta diumumkan dalam Berita Acara Negara No. 408 Tahun 1986.

Mengikuti perkembangan dan kebutuhan akan aplikasi manajerial yang lebih baik, PT. Tor Ganda hingga saat ini telah mengalami beberapa kali perubahan dalam anggaran perusahaan dan susunan atau komposisi kepemilikan saham. Akte perusahaan yang terakhir berdasarkan akte notaris Ny. H. Aida Daulay Harahap, SH, No. 3 tanggal 10 Desember 1994 dan telah disahkan oleh Menteri Kehakiman Republik Indonesia No. 2-4.868.ht.01.04.th.95.

Korsik, Rantau Kasai, Patogu Janji, Bukit Harapan 1, Bukit Harapan 2, Karya Perdana, Parsub, Tambusai Timur, Batang Kumu, Maju Bersama, Pangkatan, Kelompok Tani Siaga Makmur, beserta cabang-cabang lainnya yang telah memiliki unit pabrik kelapa sawit dengan kapasitas 60 ton Tandan Buah Segar (TBS) per jam per unit. Tandan Buah Segar (TBS) diolah untuk menghasilkan minyak sawit atau Crude Palm Oil (CPO) dan inti sawit atau Palm Karnel (PK). Hasil penjualan CPO dan PK merupakan sumber pendapatan utama perusahaan.

Berdasarkan pasal 3 Anggaran Dasar Perusahaan, aktivitas PT. Tor Ganda meliputi:

1. Menjalankan usaha dalam bidang perkebunan, pertanian, peternakan dan perikanan.

2. Menjalankan usaha pemborongan bangunan, jalan, jembatan, irigasi pemasangan instalasi air, listrik dan komunikasi serta bahan perkebunan (land clearing).

3. Perdagangan umum termasuk ekspor impor, lokal dan antar pulau dan menjalankan usaha perwakilan/keagenan serta perusahaan-perusahaan lainnya kecuali agen perjalanan.

4.1.1. Visi dan Misi Perusahaan 4.1.1.1. Visi Perusahaan

4.1.1.2. Misi Perusahaan

Misi PT. Tor Ganda adalah memuaskan pelanggan dengan menyediakan produk yang berkualitas baik, memiliki standar internasional dan memenuhi standar tertinggi dari kepuasan karyawan yang selalu berusaha meningkatkan nilai pemegang saham.

4.1.2. Struktur Organisasi

Struktur organisasi merupakan gambaran secara teknis tentang tata hubungan atau kerjasama dari orang-orang yang menggerakkan organisasi untuk mencapai suatu tujuan tertentu. Dengan adanya struktur organisasi maka setiap tugas dan tanggungjawab dapat dikerjakan dan diselesaikan oleh masing-masing individu yang ada dalam organisasi tersebut sehingga apa yang ditetapkan dapat tercapai.

Pembentukan struktur organisasi secara umum diikuti dengan penyusunan analisa jabatan dan uraian jabatan yang mempertegas pembagian pekerjaan dalam arti pekerja mengetahui siapa yang menjadi atasan, pekerjaan apa yang diharapkan darinya dan apa yang menjadi hak dan kewajibannya dan lain sebagainya. Oleh karena itu, struktur organisasi sangat penting perannya untuk menghindari terjadinya ketidakpastian dalam melaksanakan aktivitas-aktivitas perusahaan.

bagian dari organisasi. Menyadari hal tersebut maka PT. Tor Ganda membentuk struktur organisasi perusahaannya seperti yang terlampir.

Berikut ini adalah penjelasan mengenai seluruh bagian yang ada dalam struktur organisasi pada PT. Tor Ganda.

1. Dewan Komisaris

a. Mewakili para pemegang saham dalam pengawasan secara keseluruhan atas kegiatan-kegiatan perusahaan yang dikelola para dewan direksi.

b. Mengesahkan perumusan kebijaksanaan dan keputusan yang diambil oleh perusahaan yang telah disahkan dalam anggaran dasar perusahaan maupun perubahan-perubahannya.

c. Dalam batas wewenangnya yang diatur dalam anggaran dasar dalam perubahan-perubahan, berhak meminta dewan direksi untuk menyelenggarakan rapat umum luar biasa.

d. Menyetujui laporan keuangan yang diajukan direksi kepada Rapat Umum Pemegang Saham (RUPS).

2. Direktur Utama

a. Memberikan pengarahan atas operasional dan perkembangan perusahaan secara keseluruhan serta menjalin hubungan baik dengan instansi pemerintah untuk mendapatkan proyek-proyek baru.

panjang/pendek) sesuai dengan ketentuan akte pendirian maupun hasil Rapat Umum Pemegang Saham (RUPS) dan Dewan Komisaris.

c. Direktur Utama bertanggungjawab terhadap dewan Komisaris.

d. Memegang tanggungjawab tunggal atas operasional sumber daya dan faktor-faktor produksi perusahaan dengan seluruh potensinya.

3. Direktur Operasional

a. Merencanakan, mengorganisasikan, mengatur distribusi pekerjaan, mengarahkan serta mengendalikan semua sumber daya perusahaan dengan seluruh potensinya yang berkaitan dengan operasi keuangan, pemasaran, pengadaan untuk mencapai sasaran jangka panjang dan jangka pendek perusahaan sesuai dengan ketentuan-ketentuan akte pendirian perusahaan dan hasil rapat anggota dewan komisaris (RADK) dengan petunjuk dan pengarahan dari direktur utama.

b. Untuk semua tindak lanjut baik secara langsung maupun melalui pembantu utamanya, direktur operasional bertanggungjawab langsung kepada direktur utama atas hasil keuangan dan penjualan/pemasaran. c. Semua tindakannya baik secara langsung maupun pembantu

utamanya, direktur operasional bertanggungjawab langsung kepada direktur utama atas ketenagakerjaan, umum, pengelolaan produksi, tanaman, pemeliharaan dan pengembangan perusahaan.

4. Audit internal

b. Mengawasi dan mengkoordinir seluruh tugas-tugas yang didelegasikan serta melaksanakan pengawasan intern dalam arti yang seluas-luasnya untuk mengamankan harta benda/milik perusahaan. c. Menganalisa laporan keuangan dan fisik laporan serta mengadakan

penilaian terhadap pelaksanaannya.

d. Memeriksa dan mengawasi penerapan serta pelaksanaan sistem prosedur sesuai dengan yang telah ditetapkan.

5. Kepala Bagian Umum dan SDM

a. Melaksanakan kebijakan dan tugas direktur operasional dalam pengelolaan bidang personalia/kepegawaian yang meliputi perencanaan, pembinaan personalia, sosial, hubungan perburuhan serta keamanan dan ketertiban.

b. Melaksanakan kebijakan dan tugas direktur operasional dalam pengelolaan bidang umum yang meliputi hubungan kepada instansi terkait, pemeliharaan inventaris perusahaan dan perindustrian transportasi.

c. Menerima tugas, pembinaan dan bertanggungjawab kepada direktur operasional.

6. Kepala Bagian Keuangan

b. Menindaklanjuti saran perbaikan yang diajukan oleh internal audit, eksternal audit atau pihak lain yang menyangkut pengawasan intern. c. Menerima tugas, bimbingan dan pembinaan serta bertanggungjawab

kepada direktur utama. 7. Kepala Bagian Akuntansi

a. Melaksanakan kebijakan dan tugas direktur operasional meliputi perencanaan, pengelolaan dan pengawasan di bidang akuntansi, sistem informasi akuntansi.

b. Mengkooordinasi dan mengarahkan pelaksanaan penyusunan laporan keuangan perusahaan secara keseluruhan.

c. Membantu akuntansi publik untuk mempersiapkan data-data sehubungan dengan pemeriksaaan umum laporan keuangan perusahaan.

d. Menerima tugas, bimbingan dan pembinaan serta tanggungjawab kepada direktur operasional dan direktur utama.

8. Kepala Bagian Pembelian

a. Melaksanakan kebijakan dan membantu direktur operasional meliputi bidang perencanaan, pengorganisasian, pengarahan dan pengendalian atas pekerjaan-pekerjaan yang berkaitan dengan pembelian barang-barang kebutuhan perusahaan.

9. Kepala Bagian Tanaman

a. Melaksanakan kebijakan dan membantu tugas direktur operasional yang meliputi perencanaan, pengelolaan, pengarahan dan pengawasan kegiatan operasi di bidang budidaya dan perencanaan tanaman perkebunan, estimasi hasil produksi dan perencanaan pemupukan tanaman.

b. Menerima tugas, bimbingan dan pembinaan serta bertanggungjawab kepada direktur operasional.

10. Kepala Bagian Informasi dan Teknologi

a. Melaksanakan kebijakan dan membantu tugas direktur operasional yang meliputi perencanaan, pengelolaan, pengarahan dan pengawasan kegiatan operasi di bidang informasi dan teknologi komputerisasi.

b. Merencanakan dan membuat sistem informasi yang sesuai dengan kebutuhan perusahaan.

c. Menerima tugas, bimbingan dan pembinaan serta bertanggungjawab kepada direktur operasional.

11. Kepala Bagian Teknik dan Industri

b. Mengevaluasi rencana kerja dan program kegiatan yang diajukan oleh unit kebun sebelum daijukan/diusulkan untuk mengesahkan pelaksanaannya.

c. Mengkooordinasi dan mengarahkan susunan rencana kegiatan pembuatan, pemeliharaan dan perbaikan sarana dan prasarana produksi perusahaan agar tujuan program kerja dapat tercapai secara efektif.

d. Menerima tugas, bimbingan, dan pembinaan serta bertanggungjawab kepada direktur operasional.

12. Administratur Kebun

a. Melaksanakan kebijaksaan dan membantu tugas direktur operasional yang meliputi perencanaan, pengelolaan dan pengarahan serta pengawasan yang berkaitan dengan tanaman, produksi, pengolahan produksi dan administrasi unit perkebunan.

b. Mengkoordinasi kegiatan dan pelaksanaan kerja unit kebun yang mencakup aspek operasi dan pengolahan produksi.

c. Setiap periode tertentu mempersiapkan laporan administrasi kebun maupun ketika diminta secara mendadak.

4.2. Hasil Penelitian

4.2.1. Fungsi Auditor Internal

Sebagai pihak yang bertanggungjawab atas efektifitas pengawasan intern melalui tugas pemeriksaanya, fungsi auditor internal merupakan salah satu unsur yang memegang peranan penting. Pemeriksaan yang dilakukan akan berhasil secara efektif apabila auditor menjalankan fungsinya dengan baik. Auditor internal bertanggungjawab atas penyelenggaraan tindak lanjut hasil temuan, pembinaan dan penyempurnaan sistem manajemen dan operasional untuk mendukung terlaksananya tata kelola perusahaan yang baik.

Pada bagian sebelumnya telah diuraikan mengenai tugas auditor internal pada PT. Tor Ganda. Sebelum menelaah fungsi auditor internal pada perusahaan ada baiknya terlebih dahulu meninjau tujuan dan ruang lingkup dari auditor internal.

Adapun tujuan pemeriksaan intern yang terdapat pada perusahaan ini dibentuk untuk membantu direktur utama melakukan kegiatan pengawasan dan pemeriksaan intern atas hal-hal yang berhubungan dengan masalah di dalam perusahaan yang mencakup perencanaan dan koordinasi agar tercapai daya guna secara menyeluruh.

melakukan tugas perbaikan. Tugas melaksanakan operasi yang tepat dan cermat adalah tanggungjawab direktur utama sedangkan kewajiban auditor internal adalah membantu direktur utama dalam melakukan keiatan pengawasan pada semua bagian dan melaporkan penemuan-penemuan yang menghambat operasi perusahaan. Tidak ada wewenang auditor internal untuk menindak langsung bagian dalam perusahaan yang melakukan penggelapan atau kecurangan.

Ruang lingkup pekerjaan auditor internal mencakup:

a. Memastikan bahwa sistem pengedalian manajemen telah memadai, bekerja secara efisien dan ekonomis serta berfungsi secara efektif dalam mencapai tujuan dan sasaran yang diinginkan.

b. Mengevaluasi ketaatan terhadap hukum dan peraturan perundang-undangan yang berlaku dan kebijakan serta prosedur perusahaan. c. Mengevaluasi kehandalan dan intergritas informasi keuangan dan

informasi operasional.

d. Menilai kecukupan sarana-sarana untuk menjaga dan melindungi kekayaan perusahaan.

Fungsi-fungsi auditor internal pada PT. Tor Ganda adalah sebagai berikut:

1. Melaksanakan pemeriksaan keuangan untuk mengetahui bagaimana pelaksanaan catatan keuangan terutama untuk pengamanan harta perusahaan serta untuk mengetahui adanya penyalahgunaan harta perusahaan dan penyimpangan-penyimpangan lainnya.

2. Melaksanakan pemeriksaan manajemen (ketaatan) yang tujuannya untuk mengetahui bagaimana pelaksanaan peraturan yang dibuat oleh pemimpin perusahaan.

3. Menyarankan penyempurnaan sistem pengawasan intern yang dimiliki perusahaan jika hal tersebut dianggap perlu. Usulan tersebut diajukan kepada pemimpin perusahaan setelah diadakan evaluasi terhadap sistem pengawasan intern yang ada.

4. Melakukan pemeriksaan khusus dalam dal adanya suatu masalah yang mendesak atas dasar instruksi pimpinan.

5. Menganalisa laporan-laporan dari setiap bagian kebun.

4.2.2. Kedudukan Auditor Internal

Kedudukan auditor internal dalam struktur organisasi PT. Tor Ganda berada pada posisi dibawah direktur operasional, tugasnya terbatas pada penilaian dan melaporkan aktivitas perusahaan dan tidak berwenang untuk melakukan tindakan-tindakan langsung dan memberi perintah kepada manajer atau kepala bagian lainnya untuk melaksanakan suatu aktivitas operasi perusahaan.

Bagian audit internal merupakan staf direktur operasional. Penempatan bagian audit internal sebagai staf direktur operasional dimaksudkan untuk membantu direktur operasional dalam melakukan pengendalian atas seluruh kegiatan operasional perusahaan. Penempatan ini berarti bahwa auditor internal bebas memeriksa seluruh bagian yang berada dibawah direktur operasional dan bertanggungjawab kepada direktur operasional sebagai pimpinan tertinggi.

4.2.3. Program Audit dan Laporan Auditor Internal 4.2.3.1. Program Audit

Pada PT. Tor Ganda Medan sebelum pemeriksaan dilaksanakan, auditor internal melakukan pertemuan pendahuluan dengan wakil yang tepat dari bagian yang akan diperiksa dengan tujuan sebagai berikut:

Dengan berpedoman kepada rencana kerja yang telah ditetapkan dan mendapat persetujuan dari direktur operasional maka auditor internal dapat memulai tugas pemeriksaannya.

Kertas kerja pemeriksaan merupakan alat kerja yang dipakai oleh auditor internal dalam melaksanakan tugas pemeriksaannya. Kertas kerja merupakan dokumen pemeriksaan. Dokumen ini digunakan untuk mencatat, menganalisa, menginterpretasikan dan mengarsip informasi agar dapat mendukung temuan-temuan pemeriksaan dan membuat laporan hasil pemeriksaan.

4.2.3.2. Laporan Auditor Internal

Selain itu, bentuk laporan auditor internal hendaknya disesuaikan dengan kebutuhan pemakai laporan. Apabila laporan ditujukan untuk upper management hendaknya disajikan dalam bentuk yang lebih ringkas dan mudah dipahami sedangkan bila ditujukan untuk bagian yang lebih rendah disajikan dalam bentuk yang lebih rinci. Sebelum menulis laporan, sebaiknya auditor internal mendiskusikan dan membahas kembali hasil temuan dengan bagian yang diperiksa untuk memperoleh tanggapan dan penjelasan atas hasil temuan audit yang diperoleh.

Dari hasil pengamatan penulis terhadap laporan auditor internal pada PT. Tor Ganda dapat dikatakan bahwa laporan tersebut telah memenuhi syarat-syarat laporan antara lain:

a. Dasar penugasan dan scope (ruang lingkup) pemeriksaan. b. Temuan pemeriksaan.

c. Saran perbaikan.

d. Komentar dari pihak yang diperiksa.

4.3. PEMBAHASAN

4.3.1. Fungsi Auditor Internal

Pada PT. Tor Ganda Medan, fungsi auditor internal memegang peranan penting dalam pelaksanaan kegiatan perusahaan karena merupakan sumber bahan masukan yang independen bagi manajemen untuk mengevaluasi berbagai kegiatan perusahaan. Untuk menjamin pelaksanaan fungsi pemeriksaan yang baik dan benar, auditor internal pada perusahaan ini berpedoman pada ketentuan pemeriksaan operasional yang telah ditetapkan sehingga hasil pemeriksaannya bermutu dalam arti memenuhi ukuran atau norma pemeriksaan yang dimuat dalam laporan yang diterbitkan.

Fungsi pemeriksaan pada perusahaan ini berhubungan dengan pemeriksaan keberhasilan dan ketepatan suatu kegiatan, perlindungan terhadap kepentingan perusahaan serta memberikan rekomendasi untuk menyempurnakan kegiatan operasi perusahaan. Bagian auditor internal juga mengadakan evaluasi terhadap sistem pengawasan intern dan menemukan kecurangan serta memberikan saran-saran yang bersifat membangun serta menyusun laporan hasil pemeriksaan.

kecurangan, pemborosan kekayaan perusahaan, serta ketaatan terhadap prosedur dan kebijaksanaan yang ditetapkan.

Ditinjau dari uraian diatas maka fungsi bagian auditor internal pada PT. Tor Ganda Medan dan ruang lingkup pemeriksaannya sudah cukup memadai dan mencakup seperti apa yang dimaksudkan dalam teori.

4.3.2. Kedudukan Auditor Internal

Secara teoritis telah dikemukakan bahwa keberhasilan auditor internal dalam perusahaan sangat dipengaruhi oleh kedudukannya dalam perusahaan. Bagian auditor internal sebaiknya ditempatkan sedemikian rupa sehingga memungkinkan bagian ini melaksanakan wewenang dan tanggungjawabnya dengan baik.

Pada struktur organisasi PT. Tor Ganda Medan dapat dilihat bahwa kedudukan auditor internal berada dibawah direktur operasional dan bertanggungjawab kepada direktur operasional. Dalam kedudukan yang seperti ini, ruang lingkup pemeriksaan auditor internal menjadi lebih luas. Artinya tidak hanya mencakup satu bidang tertentu saja namun auditor internal bebas memeriksa seluruh bagian yang berada dibawah direktur operasional.

4.3.3. Laporan Auditor Internal

Pada PT. Tor Ganda Medan, Laporan Hasil Pemeriksaan (LHP) merupakan laporan resmi yang ditujukan kepada direktur operasional sebagai pihak tertinggi. Laporan ini disusun berdasarkan Kertas Kerja Pemeriksaan (KKP). Laporan Hasil Pemeriksaan memuat informasi mengenai temuan-temuan pemeriksaan berikut dengan kesimpulan dan saran-saran untuk menindaklanjuti temuan yang ada. Laporan yang disusun oleh auditor internal pada perusahaan ini bersifat objektif dan dapat dipertanggungjawabkan, disusun berdasarkan bukti-bukti yang kuat dan telah memenuhi syarat yang ditetapkan.

Laporan Hasil Pemeriksaan (LHP) disusun secara ringkas artinya singkat tetapi padat, jelas dan mudah dipahami, bersifat membangun, dan informasi yang disajikan dibuat berdasarkan fakta dan data yang akurat serta disampaikan dengan tepat waktu kepada pihak yang berkepentingan. Laporan disimpan sebaik mungkin agar tidak diketahui oleh pihak yang tidak berkepentingan.

Laporan yang menyajikan hasil kerja auditor internal perusahaan ini digunakan sebagai bahan pertimbangan dalam pengambilan keputusan, penyelidikan apakah seluruh karyawan telah bekerja dengan baik dalam arti bebas dari segala bentuk kesalahan, kecurangan, dan penyelewengan baik yang dilakukan secara sengaja maupun tidak disengaja.

Laporan yang dihasilkan oleh bagian audit internal PT. Tor Ganda Medan terdiri dari:

1. Laporan Hasil Pemeriksaan Penugasan, ynag mencakup: a. Laporan pemeriksaan rutin.

b. Laporan pemeriksaan khusus.

2. Laporan Hasil Pengawasan Periodik, yang mencakup: a. Laporan triwulan.

b. Laporan tahunan.

Pelaksanaan pemeriksaan yang dilakukan oleh bagian audit internal pada PT. Tor Ganda Medan tidak bersifat kaku dalam koridor pemeriksaan rutin saja tetapi adapula inspeksi mendadak yang didasarkan atas informasi yang dilihat atau didengar baik secara langsung atau tidak langsung oleh direktur operasional, dewan komisaris dan sumber lain yang dapat dipercaya.

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan analisa dan evaluasi yang telah dilakukan dapat disimpulkan bahwa fungsi dan kedudukan auditor internal yang melaksanakan pengawasan intern dilaksanakan dengan cukup baik. Fungsi dan kedudukan auditor internal berperan sangat penting bagi pencapaian tujuan perusahaan khususnya pada PT. Tor Ganda Medan, dengan alasan sebagi berikut:

1. Peranan auditor internal dalam kedudukannya sudah berperan dengan baik sebagai alat pengawasan pada PT. Tor Ganda Medan.

2. Kedudukan auditor internal pada PT. Tor Ganda Medan berada dibawah direktur operasional dan mempunyai tugas membantu direktur operasional untuk mengadakan penilaian atas sistem pengendalian dan pelaksanaannya pada bidang dan unit kerja lingkungan perusahaan serta memberikan saran-saran perbaikan.

5.2. Saran

Berdasarkan penelitian yang dilaksanakan pada PT. Tor Ganda Medan, maka dikemukakan saran sebagai berikut:

1. Sebaiknya pendidikan dan pelatihan bagi personal auditor internal perlu diperhatikan.

2. Jumlah personil auditor internal sudah cukup memadai tetapi alangkah baiknya jika mereka dipilih tidak hanya berlatar belakang pendidikan akuntansi, manajemen atau perpajakan. Auditor internal dengan latar belakang pendidikan diluar ekonomi juga diperlukan guna memberikan hasil pemeriksaan dan analisa yang lebih efektif dan akurat terhadap objek yang diaudit.

DAFTAR PUSTAKA

Agoes, Sukrisno, 2004. Auditing (Pemeriksaan Akuntan), Edisi Ketiga, Jilid Satu, Lembaga Penerbit Fakultas Universitas Indonesia, Jakarta.

, 2004. Auditing (Pemeriksaan Akuntan), Edisi Ketiga, Jilid Dua, Lembaga Penerbit Fakultas Universitas Indonesia, Jakarta.

Arens, Alvin A. and Loebbecke, James K., 1995. Auditing Suatu Pendekatan Terpadu, Jilid Satu, Edisi Keempat, Penerbit Erlangga, Jakarta.

Erlina dan Sri Mulyani, 2007. Metodologi Penelitian Bisnis: Untuk Akuntansi dan Manajemen, Cetakan Pertama, USU Pers, Medan.

Fauzi, 1999. Pedoman dan Prosedur Pemeriksaan Akuntan, Edisi Pertama, Penerbit Indah, Surabaya.

Hadibroto S., 1987. Masalah Akuntansi, Buku Ketiga, Lembaga Penerbit Fakultas Ekonomi Universitas Indonesi, Jakarta.

Hotmauli Uliasi, Haloho, 2006. Kedudukan dan Fungsi Internal Auditor pada PT. Bina San Prima Medan, Fakultas Ekonomi Universitas Sumatera Utara, Medan.

Holmes, Arthur W. dan Burn, David C., 1993. Auditing, Edisi Kesembilan, Jilid Satu, Dialihbahasakan oleh Djupri Moh., Penerbit Erlangga, Jakarta.

Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, 2012. Buku Pedoman Penulisan Skripsi dan Ujian Komprehensif Program Strata Satu (S1), USU Pers,Medan.

Kosasih, Ruchyat, 1981. Auditing Prinsip dan Prosedur, Buku Satu, Penerbit Ananda, Yogyakarta.

Kuncoro, Mudrajat, 2003. Metode Riset Untuk Bisnis & Ekonomi, Penerbit Erlangga, Jakarta.

_______, 2002. Auditing, Edisi Keenam, Jilid Dua, Penerbit Salemba Empat, Jakarta.

Nazir, 2005. Metode Penelitian, Edisi Keenam, Penerbit Ghalia Indonesia, Jakarta.

Sawyer, Lawrence B., Mortimer, dan James, 2005. Sawyers’s Internal Auditing, Buku Satu, Edisi Kelima, Penerbit Salemba Empat, Jakarta.

_______, 2006. Sawyers’s Internal Auditing, Buku Dua, Edisi Kelima, Penerbit Salemba Empat, Jakarta.

Sekaran, Uma, 2006. Research Methods for Business-Metodologi Penelitian untuk Bisnis, Buku 2, Edisi Keempat, Penerbit Salemba Empat, Jakarta.

Tjakrakusuma, Ilham, 1994. Auditing Suatu Pendekatan Terpadu, Edisi Kedua, Penerbit Erlangga, Jakarta.

Tuanakotta, Theodorus M., 1993. Auditing Petunjuk Pemeriksaan Akuntan Publik, Edisi Ketiga, Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta.

Lampiran 1