PROGRAM S-1 EKSTENSI M E D A N

PROPOSAL SKRIPSI

KEDUDUKAN DAN PERANAN INTERNAL AUDITOR UNTUK MENINGKATKAN KINERJA DAN EFISIENSI PERUSAHAAN PADA

PT. ( PERSERO ) PELABUHAN INDONESIA I MEDAN

Diajukan Oleh :

NAMA : MIRZA RAHMIRATIH HSB

NIM : 040522021

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Universitas Sumatera Utara

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

“Kedudukan dan Peranan Internal Auditor untuk Meningkatkan Kinerja dan

Efisiensi Perusahaan pada PT. (Persero) Pelabuhan Indonesia I Medan”

adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah

dibuat, dipublikasikan atau diteliti mahasiswa lain dalam konteks penulisan

skripsi level Program Ekstention Departemen Akuntansi Fakultas Ekonomi

Universtitas Sumatera Utara.

Semua sumber data dan informasi yang dipeoleh telah dinyatakan dengan jelas,

benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, 1 Nopember 2008

Penulis,

Mirza Rahmiratih Hasibuan

Dengan mengucapkan syukur alhamdulillah kepada Allah SWT, karena

berkat dan rahmat-Nya dan tak lupa mengucapkan salawat dan salam kepada

junjungan kita Nabi Muhammad SAW, sehingga penulis mampu menyelesaikan

skripsi yang berjudul “KEDUDUKAN DAN PERANAN INTERNAL AUDITOR

UNTUK MENINGKATKAN KINERJA DAN EFISIENSI PERUSAHAAN

PADA PT. (PERSERO) PELABUHAN INDONESIA I MEDAN”.

Setelah membaca skripsi ini mungkin pembaca masih menemukan

kekurangan yang semestinya tidak terjadi. Untuk kesempurnaan skripsi ini,

penulis sangat mengharapkan kritik dan saran yang bersifat membangun bagi

pembaca.

Dalam penyelesain skripsi ini, penulis mendapatkan bimbingan dan

bantuan dari berbagai pihak. Oleh karena itu perkenankanlah penulis

menyampaikan rasa terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M. Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M. Si, selaku Ketua Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Arifin Lubis, MM, Ak. selaku dosen pembimbing yang telah

meluangkan waktu untuk membimbing penulis dalam menyelesaikan skripsi

ini.

penguji/pembimbing II.

6. Seluruh staf pengajar dan pegawai Fakultas Ekonomi Universitas Sumatera

Utara yang telah membimbing dan membantu penulis selama masa

perkuliahan.

7. Bapak Tahmil selaku kepala Satuan Pengawas Intern (SPI) PT. (Persero)

PELINDO I Medan dan Ibu Nur Adenin beserta seluruh staf dan karyawan

yang telah banyak membantu penulis selama melakukan riset.

8. Yang teristimewa buat keluarga besarku Syamsul Rizal Hasibuan.

9. Yang tersayang dan teristimewa abang buncitqu Arry, Makasih ya atas support

dan motivasinya selama penulis menyelesaikan skripsi ini. Makasih juga atas

kasih sayang dan kesetiannya sampai saat ini.

10.Yang tersayang “My SPC” (Imel, Nova, Marini, Julita, Wina, Rufa, Rinni, dan

Rahmi) terima kasih untuk pertemanan yang sangat indah.

11.Teman-teman Customer Care BII Medan (Yetti dan Evi), makasih ya pren atas

bantuannya. .

12.Nila dan Taufik serta teman-teman yang lain, yang tidak dapat penulis

sebutkan satu persatu, makasih ya untuk semuanya.

Medan, 1 Nopember 2008

Penulis,

Mirza Rahmiratih Hasibuan

PT. (Persero) Pelabuhan Indonesia I Medan yang berkedudukan di Jl. Gunung Krakatau Ujung No. 100 Medan. Di perusahaan penulis melakukan penelitian dalam bentuk skripsi dangan judul “Kedudukan dan Peranan

Internal Auditor untuk Meningkatkan Kinerja dan Efisiensi Perusahaan pada PT. (Persero) Pelabuhan Indonesia I Medan”. Tujuan penulis melakukan

penelitian di perusahaan ini adalah untuk mengetahui kedudukan dan peranan internal auditor sehingga dapat meningkatkan kinerja dan efisiensi perusahaan.

Metode penelitian yang diterapkan penulis dalam penyusunan penelitian ini adalah bersifat deskriptif. Teknik pengumpulan data dalam penelitian ini adalah melalui wawancara dengan pihak-pihak yang berkompeten di dalam perusahaan. Cara analisis data yang digunakan untuk menjawab masalah penelitian adalah dengan menggunakan metode deskriptif.

Temuan dari penelitian yang telah dilakukan adalah kedudukan internal auditor pada struktur organisasi perusahaan berada di bawah Kepala Cabang, pelaksanaan pengawasan intern yang dilakukan oleh internal auditor telah diberikan dengan tanggung jawab.

Pelabuhan Indonesia I Medan Company which is stated as Gunung Krakatau street number 100 Medan. In this company, the writer the title “The

State and the Role of the Auditors Internal to Improve the Work and the Efficient of the Company at PT. (Persero) Pelabuhan Indonesia I Medan”.

The writer’s pupose tu fulfill the research in this company to know the state and the tole of the auditors internal so, it can improve the work and the efficient of this company.

The methode of research which is applied by the writer in arranging this research which has quality characteristic of descriptive. The technique of collecting data in this research bt interviewing with the competent worker in this company. The way of data analysis which is used to answer the problem question of research by using descriptive method.

The invention of this research which has done is the state of auditors internal in the organizational chart of this company is under the branch manager, the implementation of internal control which is done by auditors internal has been given in responsible.

PERNYATAAN………i

KATA PENGANTAR………..ii

ABSTRAK………iv

ABSTRACT……….v

DAFTAR ISI………....vi

BAB I PENDAHULUAN………1

A. Latar Belakang Masalah………..1

B. Perumusan Masalah……….3

C. Tujuan Penelitian……….4

D. Manfaat Penelitian………...4

E. Kerangka Konseptual………..5

BAB II TINJAUAN PUSTAKA………..6

A. Pengertian Auditing………...6

B. Wewenang dan Tanggung Jawab Internal Auditor……….………13

C. Karakteristik Pengawasan Intern…………..……….15

D. Kedudukan Internal Auditor………..19

E. Peranan Internal Auditor………... 26

F. Laporan Internal Auditor………...30

BAB III METODE PENELITIAN………..36

C. Teknik Pengumpulan Data………36

D. Teknik Analisa Data………..37

BAB IV ANALISIS HASIL PENELITIAN………...38

A. Data Penelitian………...38

1. Sejarah Singkat Perusahaan .………38

2. Struktur Organisasi Perusahaan……….40

3. Kegiatan Usaha Perusahaan………...44

B. Analisis Hasil Penelitian……….45

1. Kedudukan dan Peranan Internal Auditor PT. ( Persero ) Pelabuhan Indonesia I Medan……….45

2. Wewenang dan Tanggung Jawab Internal Auditor PT. ( Persero ) Pelabuhan Indonesia I Medan………...48

3. Laporan Internal Auditor PT. ( Persero ) Pelabuhan Indonesia I Medan……….52

BAB V KESIMPULAN DAN SARAN………...55

A. Kesimpulan……….55

B. Saran………...56

PENDAHULUAN

A. Latar Belakang Masalah

Ketika suatu perusahaan didirikan, para pendirinya menentukan berbagai

hal, seperti tujuan dan sasaran yang ingin dicapai, kegiatan bisnis yang hendak

ditangani, dalam sektor industri apa perusahaan akan bergerak, filsafat apa yang

dianut dalam menjalankan roda perusahaan, dan kultur organisasi yang bagaimana

akan diterapkan. Setiap perusahaan didirikan dengan tujuan untuk memperoleh

laba. Seorang pimpinan yang bijaksana akan selalu mengusahakan supaya jumlah

laba yang diperoleh meningkat dari tahun ke tahun karena jumlah laba yang

diperoleh merupakan ukuran mengenai kemajuan perusahaan atau keberhasilan

seorang perusahaan. Untuk mencapai tujuan tersebut, pengawasan secara terus

menerus terhadap seluruh operasi perusahaan perlu dilakukan.

Pada perusahaan kecil manajemen dapat melakukan pengawasan secara

langsung terhadap seluruh kegiatan organisasi perusahaan. Dengan mengamati

operasi pengolahan misalnya, manajemen mungkin dapat mendeteksi

ketidakefisienan dan memperbaiki kondisi-kondisi tersebut di tempat kejadian.

Tetapi dengan semakin berkembangnya perusahaan sehingga kegiatan dan

masalah yang dihadapi perusahaan semakin komplek sehingga terasa sulit bagi

manajemen untuk mengadakan pengawasan langsung terhadap operasi

perusahaan. Sehingga perlu untuk mengadakan suatu sistem pengawasan yang

mewujudkan tujuan perusahaan disamping mencari laba, juga mencakup

pertumbuhan yang terus menerus dan kelangsungan hidup.

Dalam perusahaan, pelaksanaan pengawasan dapat dilakukan secara

langsung oleh Internal Auditor dan dapat dilakukan melalui sistem yang disebut

dengan Sistem Pengawasan Intern. Sistem Pengawasan Intern dimaksudkan untuk

melindungi harta milik perusahaan, mencek kecermatan dan keandalan data

akuntansi, meningkatkan efisiensi usaha dan mendorong ditaatinya kebijaksanaan

manajemen yang telah digariskan. Lingkup pekerjaan Audit Internal meliputi

pengujian dan evalusi terhadap kecukupan serta efektifitas sistem pengawasan

intern yang dimiliki perusahaan, dengan kata lain, Auditor Intern dirancang untuk

memperkuat pengendalian intern untuk menentukan ditaatinya prosedur atau

memperkuat pengendalian intern yang ditetapkan memang cukup kuat, ekonomis

dan efektif. Dengan adanya penilaian, evaluasi, terhadap sistem pengawasan

intern akan menghasilkan suatu keluaran atau output seperti yang diharapkan atau

direncanakan manajemen.

Tujuan pelaksanaan internal audit adalah membantu para anggoata

organisasi agar mereka dapat melaksanakan tanggung jawabnya secara efektif.

Untuk hal tersebut, internal audit akan memberikan berbagai analisis, penilaian,

rekomendasi, petunjuk dan informasi sehubungan dengan kegiatan yang diperiksa.

PT. ( Persero ) Pelindo I Medan merupakan perusahaan yang bergerak

dalam menyelenggarakan pelayanan jasa kepelabuhan. Pada perusahaan ini

pengawasan intern dilakukan oleh Internal Auditor. Kedudukan internal auditor

mana masing-masing bagian dalam perusahaan tersebut mematuhi kebijaksanaan

dan prosedur yang telah ditetapkan oleh pimpinan perusahaan.

Berdasarkan uraian di atas, dapat dilihat betapa pentingnya kedudukan dan

peranan yang dapat diberikan oleh internal auditor terhadap perusahaan, maka

penulis tertarik untuk mengambil judul : “ Kedudukan dan Peranan Internal

Auditor Untuk Meningkatkan Kinerja dan Efisiensi Perusahaan Pada PT.(Persero ) Pelabuhan Indonesia I Medan.”

B. Perumusan Masalah

Berdasarkan latar belakang tersebut di atas, maka penulis mencoba untuk

merumuskan permasalahan : “ Bagaimana kedudukan dan peranan internal auditor

untuk meningkatkan kinerja dan efisiensi perusahaan pada PT. ( Persero )

Pelabuhan Indonesia I Medan.”

Batasan Masalah

Untuk meningkatkan kinerja dan efisiensi perusahaan diperlukan pengawasan

intern, maka penulis akan membahas kedudukan dan peranan internal auditor

C. Tujuan Penelitian

Penelitian ini bertujuan untuk memperoleh pengetahuan yang lebih

mendalam mengenai kedudukan dan peranan internal auditor untuk meningkatkan

kinerja dan efisiensi perusahaan dengan membandingkan antara teori dan praktek

di dalam perusahaan.

D. Manfaat Penelitian

1. Untuk menambah wawasan berfikir penulis dalam bidang auditing

khususnya internal audit.

2. Penulis berharap dapat memberikan sumbangan informasi sebagai

masukan bagi pihak manajemen perusahaan.

3. Untuk para pembaca skripsi ini, agar dapat menjadi bahan masukan

E. Kerangka Konseptual

SPI ( AUDIT INTERN )

BAGIAN LOGISTIK BAGIAN

PEMASARAN BAGIAN UMUM &

ADMINISTRASI

PT. ( PERSERO ) PELABUHAN INDONESIA I MEDAN

KEDUDUKAN DAN PERANAN INTERNAL AUDITOR

DIPERLUKAN PENGAWASAN INTERN

TINJAUAN PUSTAKA

A. Pengertian Auditing

Perkembangan suatu perusahaan ditandai dengan semakin banyaknya

unit-unit operasi perusahaan, jenis usaha, meluasnya jaringan distribusi dan

meningkatnya laba perusahaan. Semakin banyak dan besarnya perusahaan serta

semakin rumitnya persoalan yang dihadapi, maka profesi akuntan semakin

memegang peranan penting dalam pemberian bantuan penyusunan laporan

keuangan, bantuan dalam bidang akuntansi lainnya, pemeriksaan laporan

keuangan dan pemberian nasehat di bidang manajemen. Akuntan adalah profesi

yang memberikan jasa kepada masyarakat pemakai jasa terutama dalam bidang

pemeriksaan ( auditing ) dan bantuan dalam bidang akuntansi.

Auditing didefinisikan oleh para ahli yang ada pada prinsipnya mempunyai

maksud dan tujuan yang sama. Auditing menurut Arens dan Loebbecke Alih

Bahasa Ilham Tjakrakusuma ( 2001 : 1 )

Auditing adalah proses pengumpulan dan pengawasan bahan bukti tentang informasi yang dapat diukur mengenai suatu entitas ekonomi yang dilakukan seorang yang kompeten dan independen untuk dapat menentukan dan melaporkan kesesuaian informasi dimaksud dengan kriteria-kriteria yang telah ditetapkan. Auditing seharusnya dilakukan oleh seorang yang independen dan kompeten.

Definisi di atas menyatakan bahwa ketentuan-ketentuan yang perlu

1. Pengumpulan dan pengevaluasian bahan bukti.

Yang dimaksud dengan bukti di sini adalah segala informasi terukur yang

diperiksa tersebut memang sesuai dengan kriteria yang telah ditetapkan demi

tercapainya sasaran dan kegiatan pemeriksaan, diperlukan bukti-bukti dengan

jumlah dan mutu yang memadai. Proses penentuan jumlah bukti yang

diperlukan dan menilai apakah informasi yang ada sesuai dengan kriteria yang

telah ditetapkan dalam suatu bagian yang penting dari tiap kegiatan

pemeriksaan.

2. Adanya kesatuan ekonomi ( economic entity )

Setiap dilakukan audit, luas ruang lingkup pertanggungjawaban auditor harus

dinyatakan dengan jelas. Yang terutama harus dilakukan adalah menegaskan

satuan ekonomi yang dimaksud periode waktunya.

3. Informasi yang terukur dan kriteria yang telah ditetapkan

Sebelum pemeriksaan dilakukan oleh auditor, informasi sudah harus tersusun

dalam bentuk yang mudah diperiksa, kebenaran dan ketelitiannya, misalnya

ketelitian penjumlahan, perkalian, pencatatan adanya aktiva dan lain-lain.

Harus tersedia kriteria atau tolak ukur untuk menentukan informasi tersebut

sesuai atau tidak.

4. Auditor harus independen atau kompeten

Seorang auditor harus berpengetahuan yang cukup agar dapat memahami

kriteria-kriteria yang digunakan untuk mengetahui dengan pasti jumlah

faktor-faktor yang dibutuhkan agar pada akhir pemeriksaan dia dapat menarik

mental yang bebas atau independen karena dalam mengambil suatu kesimpulan

diperlukan keterangan-keterangan yang tidak memihak.

5. Pelaporan

Hasil akhir dari suatu pemeriksaan adalah kesimpulan dan temuan yang

didapat selama pemeriksaan berlangsung sampai selesai, yang diterbitkan

melalui laporan. Laporan yang satu dapat berbeda dengan laporan yang

lainnya, tetapi pada dasarnya semuanya harus mampu menyampaikan kepada

pembaca seberapa jauh tingkat kesesuaian dari informasi yang diperiksa

dengan kriteria yang telah ditetapkan.

Selanjutnya Mulyadi mengemukakan Auditing sebagai berikut ( 2002 : 1 )

Auditing adalah suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaiannya antara pernyataan-pernyataan teesebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.

Definisi auditing tersebut secara umum memiliki unsur-unsur penting yang

diuraikan berikut ini :

1. Suatu proses sistematik

Auditing merupakan suatu proses sistematik, yaitu berupa suatu rangkaian

langkah atau prosedur yang logis dan terorganisasi. Auditing dilaksanakan

dengan suatu urutan langkah yang direncanakan, terorganisasi dan bertujuan.

Proses sistematik tersebut bertujuan untuk memperoleh bukti yang mendasari

pernyataan yang dibuat oleh individu atau badan usaha, serta untuk

mengevaluasi tanpa memihak atau berprasangka terhadap bukti-bukti tersebut.

3. Pernyataan mengenai kegiatan dan kejadian ekonomis

Yang dimaksud dengan pernyataan mengenai kegiatan dan kejadian ekonomi

di sini adalah hasil proses akuntansi. Akuntansi merupakan proses

pengidentifikasian, pengukuran, dan penyampaian informasi ekonomi yang

dinyatakan dalam satuan uang. Proses akuntansi ini menghasilkan suatu

pernyataan yang disajikan dalam laporan keuangan, yang umumnya terdiri

dari empat laporan keuangan yaitu : neraca, laporan laba-rugi, laporan

perubahan ekuitas, dan laporan arus kas. Laporan keuangan dapat pula berupa

laporan pusat pertanggungjawaban tertentu dalam perusahaan.

4. Menetapkan tingkat kesesuaian

Pengumpulan bukti mengenai pernyataan dan evaluasi terhadap hasil

pengumpulan bukti tersebut dimaksudkan untuk menetapkan kesesuaian

pernyataan tersebut dengan kriteria yang telah ditetapkan. Tingkat kesesuaian

antara pernyataan dengan kriteria tersebut kemungkinan dapat

dikuantifikasikan, kemungkinan pula bersifat kualitatif.

5. Kriteria yang telah ditetapkan

Kriteria atau standar yang diperlukan sebagai dasar untuk memiliki pernyataan

( yang berupa hasil proses akuntansi ) dapat berupa :

a. Peraturan yang ditetapkan oleh suatu badan legislative

c. Prinsip akuntansi berterima umum di Indonesia

6. Penyampaian hasil

Penyampaian hasil auditing sering disebut dengan atestasi ( attestation ).

Penyampaian hasil ini dilakukan secara tertulis dalam bentuk laporan audit

( audit report ). Atestasi dalam bentuk laporan tertulis ini dapat menaikkan

atau menurunkan tingkat kepercayaan pemakai informasi keuangan atas asersi

yang dibuat oleh pihak yang audit.

7. Pemakai yang berkepentingan

Dalam dunia bisnis, pemakai yang berkepentingan terhadap laporan audit

adalah para pemakai informasi keuangan, seperti : pemegang saham,

manajemen, kreditur, calon investor, organisasi bank, dan kantor pelayanan

pajak.

Ditinjau dari sudut profesi akuntan publik, auditing adalah pemeriksaan

secara objektif atas laporan keuangan suatu perusahaan atau organisasi lain

dengan tujuan untuk menentukan apakah laporan keuangan tersebut menyajikan

secara wajar, dalam semua hal yang material, posisi keuangan dan hasil usaha

perusahaan atau organisasi tersebut.

Menurut definisi tersebut, pemeriksaan yang dilaksanakan oleh auditor

independen ditujukan terhadap pernyataan mengenai kegiatan ekonomi, yang

disajikan oleh suatu organisasi dalam laporan keuangannya. Pemeriksaan ini

dilakukan oleh auditor independen untuk menilai kewajaran informasi yang

tercantum dalam laporan keuangan. Auditor yang melaksanakan audit atas laporan

Untuk menjamin kelangsungan aktivitas operasi perusahaan agar dapat

berjalan sesuai dengan rencana, maka diperlukan suatu bagian atau departemen

yang khusus untuk melakukan pemeriksaan. Sistem pengawasan tersebut harus

selalu dievaluasi untuk meningkatkan efisiensi dan efektifitas perusahaan.

Evaluasi ini memerlukan personel yang cakap dan independen yang bertanggung

jawab dengan pengawasan dalam perusahaan. Fungsi yang dijalankan tersebut

disebut dengan pemeriksaan intern, sedang yang melaksanakan fungsi tersebut

disebut dengan Internal Auditor.

Secara sederhana pemeriksaan intern adalah suatu pemeriksaan yang

dilaksanakan oleh pihak perusahaan dengan menggunakan pegawai pihak

perusahaan itu sendiri. Internal auditing sebaiknya dipimpin atau dipegang oleh

seorang akuntan yang langsung bertanggung jawab kepada pimpinan tertinggi

perusahaan.

Pekerjaan pemeriksaan intern harus dilakukan oleh seorang yang memiliki

kemampuan teknis dan latar belakang pendidikan pemeriksaan intern yang layak

dan harus memiliki pengetahuan kecakapan dan disiplin yang diperlukan untuk

melakukan tanggung jawa pemeriksaan.

Berikut ini adalah pengertian dari Internal Auditor yang dikemukakan oleh

Mulyadi ( 2000 : 06 )

Berdasarkan defenisi di atas dapat dikemukakan bahwa seorang staff

internal auditor harus dinamis dan memiliki orientasi dalam pandangan pada masa

sekarang dan masa yang akan datang karena berkedudukan sebagai penilai yang

bebas dari segi sikap maupun pemikirannya.

Menurut Mulyadi, Internal auditor adalah sebagai berikut ( 2001 : 103 )

“ Seseorang yang bertugas menyelidiki dan menilai pengendalian intern dan

efisiensi pelaksanaan fungsi berbagai unit organisasi. Dengan demikian,

pemeriksaan merupakan bentuk pengendalian yang fungsinya untuk mengukur

dan menilai efektivitas unsur pengendalian yang lain.”

Sedangkan pengertian dari internal auditor yang diberikan oleh Holmes dan

Burns yang diterjemahkan oleh Muhammad Badjuri ( 2002 : 152 )

“ Internal auditor adalah kegiatan penilaian yang independent dalam organisasi

untuk mereview operasi sebagai jasa yang diberikan kepada manajemen dan

merupakan pengendalian manajerial yang melaksanakan keefektifan pengendalian

intern.”

Nilai dan kredibilitas dari jasa internal auditor sangat tergantung kepada

ketrampilan professional dan pengalamannya yang secara menyeluruh harus

mampu menganalisa operasi yang akan diperiksanya. Hal ini berarti seorang

internal auditor, harus bekerja secara efektif dan berkesinambungan, sepanjang

kegiatan operasi perusahaan untuk memberikan penilaian konstruktif, mengenai

kebijaksanaan serta keefektifan dari unsur pengawasan. Internal auditor bekerja

pada suatu perusahaan untuk melakukan pemeriksaan bagi kepentingan

kepada manajemen untuk membuat keputusan yang berhubungan dengan operasi

perusahaannya.

Internal auditor harus independen terhadap personil, aktifitas operasional,

kegiatan perusahaan dan harus berkomunikasi sehingga internal auditor dapat

menyampaikan ide-ide dan informasi yang berguna unutk manajemen dalam

pengambilan keputusan. Tujuan dari internal auditing adalah untuk membantu

semua anggota manajemen dalam melaksanakan tanggung jawab mereka secara

efektif dengan memberikan kepada mereka analisis, penilaian, rekomendasi, dan

komentar yang objektif mengenai kegiatan yang diperiksa.

Tujuan tersebut dicapai dengan :

1. Meneliti apakah pelaksanaan sistem pengawasan di bidang akuntansi,

keuangan dan operasi cukup dan memenuhi syarat.

2. Menilai apakah kebijaksanaan, rencana dan prosedur yang telah ditentukan

telah ditaati.

3. Menilai kecermatan data akuntansi dan data lain dalam organisasi.

4. Menilai mutu pelaksanaan tugas-tugas yang telah diberikan pada

masing-masing anggota manajemen.

B. Wewenang dan Tanggung Jawab Internal Auditor

Untuk mencapai tujuannya, internal auditor berkewajiban melaksanakan

kegiatan yang merupakan fungsi internal auditor yang meliputi :

2. Mengevaluasi apakah pelaksaaan kegiatan sesuai dengan rencana, dan

prosedur yang telah ditetapkan.

3. Menilai apakah kekaayaan perusahaan dipertanggung jawabkan dengan

baik dan dijaga dengan baik dari segala kemungkinan resiko kerugian dan

dimanfaatkan secara optimal dalam perusahaan.

4. Meyakinkan tingkat kepercayaan akuntansi dan keandalan data lainnya

yang digunakan dalam perusahaan.

5. Menilai tingkat pelayanan kepada masyarakat.

6. Menilai dampak social dan dampak lingkungan atas setiap kegiatan

perusahaan.

Tanggung jawab internal auditor dalam perusahaan haruslah ditetapkan

dengan jelas dengan kebijakan manajemen.

Tanggung jawab internal auditor haruslah :

a. memberikan informasi dan nasihat kepada manajemen dan menjalankan

tanggung jawab ini dengan cara yang konsisten dengan kode etika Institute

of Internal Auditor

b. mengkoordinasikan kegiatan dengan orang lain agar behasil mencapai

sasaran audit dan sasaran perusahaan.

Menurut Ikatan Akuntan Indonesia ( 2001 : 322.1 )

Tanggung jawab penting internal auditor menurut Mulyadi ( 2002 : 211 ) adalah

“ untuk memantau kinerja pengendalian entitas.” Pada waktu auditor berusaha

memahami pengendalian intern, ia harus berusaha untuk memahami fungsi audit

intern untuk mengidentifikasi aktivitas audit intern yang relevan dengan

perencanaan audit. Lingkup prosedur yang diperlukan untuk memahaminya

bervariasi, tergantung atas sifat aktivitas audit intern tersebut.

C. Karakteristik Pengawasan Intern

Sebelum menganalisa karakteristik pengawasan intern yang baik, sebaiknya

dijelaskan lebih dahulu pengertian dan tujuan pengawasan intern, prinsip-prinsip

pengawasan intern, keterbatasan pengawasan intern serta karakteristik dan ciri-ciri

pengawasan intern yang baik.

Struktur pengendalian intern dapat mempunyai pengertian, yaitu struktur

pengendalian intern dalam arti sempit dan dalam arti luas.

Definisi pengendalian intern menurut D. Hartanto ( 1997 : 51 ) disebutkan sebagai

berikut :

Dalam arti sempit, istilah tersebut sama dengan pengertian internal check yang merupakan prosedur-prosedur mekanis untuk memeriksa ketelitian data-data administrasi misalnya mencocokkan penjumlahan mendatar ( horizontal ) dengan penjumlahan melurus ( vertical ). Dalam arti yang luas, sistem pengendalian intern dapat dipandang sebagai sistem social ( social sistem ) yang mempunyai wawasan dan makna khusus yang berada dalam organisasi perusahaan.

Ikatan Akuntan Indonesia ( 2005 : 51 ) menyatakan bahwa : “ Struktur

untuk memperoleh keyakinan yang memadai bahwa tujuan satuan usaha yang

spesifik akan dapat dicapai.

Pengertian tersebut tidak hanya mencakup kegiatan akuntansi dan keuangan

tetapi juga meliputi aspek kegiatan perusahaan itu sendiri.

Dari definisi-definisi seperti yang dikemukakan sebelumnya, dapat diambil

kesimpulan bahwa tujuan dari sistem pengawasan intern atau istilah sekarang

dikenal sebagai struktur pengendalian intern adalah sebagai berikut :

a. Menjaga keamanan harta milik perusahaan

b. Memeriksa ketelitian dan kebenaran data akuntansi

c. Meningkatkan efisiensi dalam operasi

d. Membantu menjaga agar tidak ada yang menyimpang dari kebijaksanaan

manajemen yang ditetapkan terlebih dahulu.

Prinsip-prinsip pengawasan intern

Sistem pengawasan intern tidak berlaku universal untuk semua perusahaan

namun berpedoman pada beberapa prinsip yang langsung membantu berfungsinya

sistem pengawasan intern. Efektivitas pengawasan intern keuangan atau akuntansi

didasarkan pada konsepsi pertanggungjawaban, sehingga prinsip utama intern

keuangan atau akuntansi adalah sebagai berikut :

1. Tanggung jawab atas pelaksanaan setiap tugas harus ditetapkan. Tanpa

pembebanan tanggung jawab yang tepat, kualitas akan menjadi tidak

2. Akuntansi dan operasi keuangan harus dipisahkan. Petugas pembukuan

tidak boleh diberi wewenang untuk mengontrol operasi keuangan yang

akan dicatatnya. Petugas yang harus menyelenggarakan buku besar tidak

boleh mencampuri urusan penerimaan atau pengeluaran uang atau

mencatat penjualan tunai.

3. Seluruh alat atau prosedur yang membuktikan ketelitian harus

dimanfaatkan untuk menjamin kebenaran operasi dan akuntansi.

4. Tidak boleh satu orang pun diberikan wewenang dan tanggung jawab

untuk melaksanakan transaksi perusahaan selengkapnya. Seseorang

sengaja atau tidak sengaja yaitu lalai akan melakukan kesalahan, tetapi

besar kemungkinan kesalahan itu akan ditemukan bila pelaksanaan

transaksi itu dipecah atau dipisah antara beberapa orang.

5. Pegawai harus dipilih secara hati-hati dan dilatih dengan baik. Latihan

yang baik akan menghasilkan mutu pelaksanaan yang lebih baik, biaya

berkurang, dan pegawai bertindak lebih waspadai.

Prinsip-prinsip di atas hanya sebagai pedoman umum, namun tidak dapat

menjamin tidak akan terjadinya penyelewengan sama sekali walaupun

keseluruhan unsur berjalan dengan baik. Hal ini disebabkan karena keterbatasan

pengawasan intern itu sendiri ataupun sebab-sebab lain,missal : pengawasan

intern yang ada tidak sesuai lagi akibat perkembangan perusahaan.

Pengawasan intern yang baik biasanya mencakup ciri-ciri sebagai berikut :

1. Suatu struktur organisasi yang di dalamnya terdapat pemisahan tanggung

2. Suatu sistem yang mencakup prosedur otorisasi dan pencatatan yang

sesuai agar memungkinkan pengendalian yang wajar atas harta, uang,

pendapatan dan biaya.

3. Cara kerja yang wajar yang harus digunakan dalam pelaksanaan tugas

dan fungsi masing-masing bagian organisatoris, dan

4. Kepegawaian dengan mutu yang sepadan dengan tanggung jawabnya.

Setiap pengawasan yang bagaimanapun baiknya tetap memiliki kelemahan,

kelemahan itu sendiri sering dimanfaatkan oleh orang atau oknum yang

mempunyai kesempatan melakukan penyelewengan dan penipuan atau tindakan

yang merugikan perusahaan.

Adapun kelemahan pengawasan intern tersebut sebagai berikut :

1. Persekongkolan atau collusion, adalah kerja sama antara beberapa

pegawai dalam suatu perusahaan untuk melakukan penyelewengan atau

manipulasi. Apabila terjadi persekongkolan maka akan sulit untuk

menemukan indikasinya.

2. Keterbatasan biaya penyelenggaraan

Biaya yang dibutuhkan untuk pengawasan intern tidak boleh melebihi

manfaat yang diperoleh, misalnya kecurangan yang sering terjadi pada

biaya gaji dan upah, biaya penyelenggaraan pengawasan internnya tidak

boleh melebihi kerugian yang terjadi. Keterbatasan biaya penyelenggara

pengawasan intern salah satu factor penghambat terlaksananya

3. Kelemahan manusia

Pelaksana pengawasan intern adalah manusia, karena sering melakukan

pekerjaan rutin dan otomatis, tidak lagi melakukan pengawasan secara

baik. Kelemahan ini sering dipergunakan pula oleh orang atau hokum

yang berniat tidak baik terhadap perusahaan.

Keterbatasan atau kelemahan pengawasan intern di atas merupakan kendala

untuk tercapainya pengawasan intern yang baik dan memadai. Tanggung jawab

pembina pengawasan intern dilimpahkan pada pucuk pimpinan, sebab

pengawasan intern yang bagaimanapun baiknya sangat mudah dilanggar oleh

pucuk pimpinan. Apabila dibahas secara dalam, unsur utama penyebab lemahnya

pengawasan intern adalah manusia pelaksananya. “ Manusia sebagai unsur dari

internal control, adalah lebih penting perannya dari unsur yang lain seperti,

prosedur maupun catatan.

D. Kedudukan Internal Auditor

Tujuan dari pemeriksaan intern adalah membantu semua anggota

manajemen dalam melaksanakan tugasnya secara efektif dengan menyediakan

data yang objektif mengenai hasil analisa, penilaian, rekomendasi dan komentar

atas aktivitas yang diperiksanya.

Untuk dapat bekerja secara efektif dengan manajemen, maka internal

auditor sangat ditentukan oleh kebebasan dalam melakukan pemeriksaan.

Kebebasan yang dimaksud dalam hal ini adalah dalam arti dapat memasuki ke

manajemen, maka internal auditor harus melaporkan aktivitasnya kepada pejabat

yang lebih tinggi.

Ada beberapa syarat yang diberikan agar internal auditor dapat bekerja

secara efektif dan bebas yaitu :

1. Manajemen dan Dewan Komisaris harus memberikan dukungan yang kuat

kepada internal auditor

2. Kepada Bagian Internal Auditing harus bertanggung jawab kepada pejabat

yang lebih tinggi tingkat dan wewenangnya untuk memastikan luas

pemeriksaan yang dicakup untuk mengambil tindakan segera sesuai dengan

laporan hasil pemeriksaan.

3. Fungsi dan tanggung jawab internal auditing harus jelas dituangkan dalam

bentuk tertulis dan dalam dokumen yang resmi yang telah disetujui oleh

dewan komisaris.

4. Kepala bagian internal auditing harus berhubungan langsung dengan komisaris

atau dewan komisi khusus yang independen dan direktur. Ia harus

menyerahkan laporannya secara periodic kepada dewan komisaris untuk

temuan-temuan yang dianggap penting dalam pemeriksaan.

Untuk departemen internal audit haruslah merupakan bagian dari struktur

organisasi yang harus melaporkan hasil temuan-temuannya untuk dipakai sebagai

tindak lanjut berupa perbaikan-perbaikan.

Kedudukan internal auditor dalam struktur organisasi sangat mempengaruhi

dan tanggung jawabnya dengan baik serta dapat menjamin kebebasannya.

Dalam struktur organisasi penempatan bagian internal auditor secara jelas

disertai dengan job description yang jelas akan membawa dampak yang positif

dalam proses komunikasi antara internal auditor dengan pihak pemilik perusahaan

atau manajer. Namun sebaliknya penetapan yang tidak jelas akan menghambat

jalannya arus pelaporan dari internal auditor karena itu perlu ditentukan secara

tegas kedudukan internal auditor ini.

Menurut Agoes Sukrisno ( 2004 : 243-246 ), ada tiga alternatif kedudukan

internal auditor dalam struktur organisasi yaitu :

a. Bagian internal audit berada di bawah Direktur keuangan ( sejajar

dengan bagian akuntansi dan keuangan )

2. Bagian internal audit merupakan staff Direktur Utama

3. Bagian internal audit merupakan staff dari Dewan Komisaris

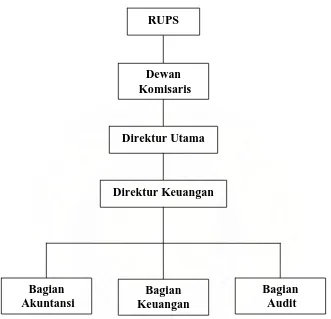

1. Bagian internal auditor berada di bawah Direktur Keuangan (Sejajar dengan bagian akuntansi dan keuangan )

Pada gambar di bawah ini terlihat bahwa bagian internal audit berkedudukan

sejajar dengan bagian keuangan dan bagian akuntansi. Bagian internal audit

sepenuhnya bertanggung jawab kepada Direktur Keuangan. Kelemahannya, dalam

posisi ini, fungsi internal auditor hanya ditekankan pada pengendalian atas ruang

kebebasan internal auditor kecil dan sempit. Keuntungan posisi ini adalah laporan

yang diberikan oleh internal auditor dapat segera dipelajari dan ditanggapi.

Dewan Komisaris

Direktur Utama

Direktur Keuangan

Bagian Akuntansi

Bagian Keuangan

[image:30.595.139.470.188.507.2]Bagian Audit RUPS

Gambar 2.1. Bagian Internal Audit berada di bawah Direktur Keuangan Sumber : Agoes Sukrisno ( 2004 : 243 )

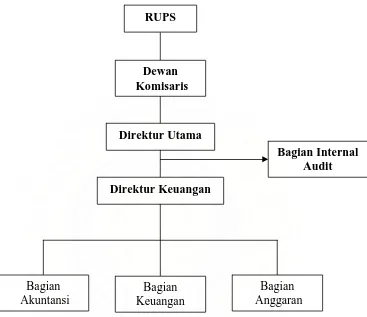

2. Bagian internal auditor merupakan staff Direktur Utama bertanggung jawab langsung kepada Direktur Utama.

Pada gambar ini terlihat bahwa kedudukan bagian internal audit adalah

merupakan staff Direktur Utama. Dalam hal ini internal auditor mempunyai

tingkat independensi yang tinggi, karena internal auditor dapat melakukan

pemeriksaan ke seluruh bagian, kecuali pimpinan perusahaan atau Direktur

Utama mempunyai tugas yang banyak, sehingga Dirut tidak dapat mempelajari

hasil internal audit secara mendalam, sehingga tindakan perbaikan yang diperoleh

tidak dapat diambil dengan segera.

RUPS

Dewan Komisaris

Direktur Utama

Direktur Keuangan

Bagian Akuntansi

Bagian Keuangan

Bagian Anggaran

[image:31.595.142.509.191.508.2]Bagian Internal Audit

Gambar 2.2. Bagian Internal Audit merupakan Staff Direktur Utama Sumber : Agoes Sukrisno ( 2004 : 244 )

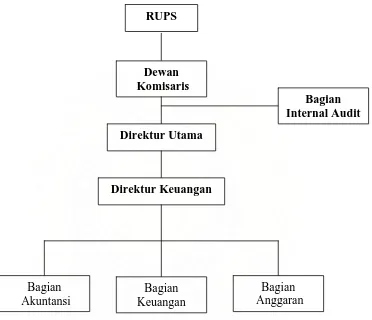

3. Bagian internal audit merupakan staff dari Dewan Komisaris.

Pada gambar di atas terlihat bahwa bagian internal auditor berfungsi sebagai

staff bagian dewan komisaris, dan posisinya berada di atas Direktur Utama. Status

ini, memberikan tingkat independensi yang tinggi sekali karena internal auditor

dapat memeriksa seluruh aspek organisasi. Kelemahan struktur ini, para anggota

dewan komisaris, tidak setiap saat bisa ditemui, dan mereka juga kurang

atau saran-saran yang diajukan oleh internal auditor untuk pencegahan dan

perbaikan. Selain itu, karena tugas Dewan Komisaris sangat banyak, sehingga

laporan yang diberikan oleh internal auditor tidak dapat dengan segera dipelajari.

RUPS

Dewan Komisaris

Direktur Utama

Direktur Keuangan

Bagian Akuntansi

Bagian Keuangan

Bagian Anggaran

[image:32.595.141.513.218.538.2]Bagian Internal Audit

Gambar 2.3. Bagian Internal Audit merupakan Staff Dewan Komisaris Sumber : Agoes Sukrisno ( 2004 : 245 )

.

Dari ketiga alternatif di atas,menunjukkan bahwa kebebasan yang dimiliki

oleh internal auditor tidak selalu sama antara satu perusahaan dengan perusahaan

yang lainnya, yang pasti dalam hal ini, semakin tinggi kedudukan internal auditor

dimilikinya. Ketiga alternatif tersebut tergantung pada tujuan yang hendak

dicapai.

Jika dilihat dari segi independensi yang paling ideal adalah bagian

pemeriksa intern menerima perintah dari pimpinan tertinggi yaitu Direktur Utama,

lalu laporan hasil pemeriksaan diserahkan untuk dianalisa direktur keuangan, dan

hasil pengamatannya diberikan kepada Direktur Utama untuk diambil

langkah-langkah selanjutnya, tetapi dalam menentukan kedudukan internal auditor ini

tidak hanya mempertimbangkan independensinya saja, tetapi perlu juga

diperhatikan ruang lingkup pengawasannya sebagai pemeriksa.

Pelaksanaan fungsi internal audit objektifitas mutlak diperlukan. Dalam hal

ini, objektifitas internal auditor harus dipengaruhi oleh ketentuan dan rekomendasi

auditor atas standar pengawasan yang akan ditetapkan dalam pengembangan

sistem dan prosedur yang ditetapkan dalam pengembangan sistem dan prosedur

yang sedang direview. Untuk menjaga objektifitas sebaiknya internal auditor tidak

terlibat secara langsung dalam proses pencatatan dan penyajian data keuangan

lainnya serta tidak terlibat secara langsung maupun tidak langsung dalam suatu

aktifitas operasional yang dapat mempengaruhi objektifitasnya jika dilakukan

pemeriksaan.

Dari keempat pola penempatan yang dikemukakan akan menimbulkan suatu

pertanyaan, yaitu mana pola yang baik. Hal ini bergantung pada tujuan yang

hendak dicapai. Bila perusahaan sangat menekankan pada segi pengendalian

keuangan saja, maka pola penempatan bagian pemeriksaan intern seperti pada

ini, sudah tentu tidak diperlukan adanya pola penempatan bagian pemeriksa intern

sebagai staff direksi atau pada staff komisaris.

Namun kalau dilihat betapa pentingnya peranan bagian pemeriksa intern

sebagai alat untuk memonitor performance manajemen dalam mengelola kegiatan

serta sumber-sumber secara efektif dan efisien, maka pola penempatan bagian

pemeriksa intern sebagai staff komisaris yang paling tepat.

Jadi yang paling ideal, bagian pemeriksa intern menerima perintah

penugasan dari pimpinan tertinggi, yaitu Direktur Utama dan hasil laporan

pemeriksa diserahkan untuk dianalisa Direktur Keuangan, dan hasil

pengamatannya diserahkan kepada Direktur Utama untuk diambil

langkah-langkah selanjutnya.

E. Peranan Internal Auditor

Kita menyadari bahwa internal auditor memiliki andil yang cukup besar

bagi perusahaan. Sebagai staff dari pimpinan, seorang internal auditor harus

bertugas dengan baik dan kreatif. Sehingga peranannya dalam menunjang sistem

pngawasan dapat berlangsung secara optimal. Internal auditor yang merupakan

anggota manajemen perusahaan memiliki peranan yang lebih baik dari itu yaitu

sebagai penghasil informasi yang tepat dan tidak memihak serta dapat membantu

manajemen untuk mengurangi pengambilan keputusan yang salah sehingga

meningkatkan mutu manajemen. Internal auditor memiliki tugas yang meliputi

seluruh bidang kegiatan perusahaan yang antara lain harus mampu menilai dan

mendeteksi dan mengantisipasi kelemahan yang mungkin terjadi serta sanggup

memberi saran dan rekomendasi mengenai kegiatan yang diteliti.

Pimpinan memberikan wewenang padanya untuk melakukan pengawasan

dan pemeriksaan sebagai pihak yang bertanggung jawab atas efektivitas

pengawasan intern perusahaan. Begitu juga dengan bagian lain yang ada dalam

perusahaan telah memahami peranan dari internal auditor dan memberikan

dukungan serta kerjasama yang baik dengan bagian internal audit dalam

menjalankan tugasnya, hal ini disebabkan karena masing-masing bagian telah

memiliki uraian tugas ( job description ), sehingga setiap bagian mengetahui dan

memahami bagian internal audit dapat melakukan tugasnya dengan baik tanpa

rasa khawatir akan dimusuhi oleh bagian lain yang diperiksanya dalam

perusahaan.

Disamping itu juga, internal auditor harus mampu berkomunikasi pada

berbagai tingkat kegiatan dalam manajemen demi kelancaran dari pelaksanaan

tugasnya. Internal auditor mempunyai kelengkapan perusahaan yang disebut

dengan Norma Pemeriksaan. Norma ini menjadi pedoman bagi internal auditor

dalam melakukan pemeriksaan. Norma pemeriksaan pada dasarnya disusun oleh

divisi pengawasan pada kantor pusat. Norma pemeriksaan merupakan suatu

kaidah atau ukuran tertentu dalam melaksanakan pemeriksaan agar dapat dicapai

mutu pelaksanaan pemeriksaan dan mutu laporan pemeriksaan atau laporan

Isi dari pada norma pemeriksaan adalah sebagai berikut :

1. Norma Umum

a. Objektivitas

Seorang internal auditor hendaknya bersikap objektif dalam melakukan

pemeriksaan dan tidak terikat dengan unit kerja manapun.

b. Independensi

Dalam setiap hal yang menyangkut kegiatan audit internal auditor harus

bebas dari hal-hal yang mengurangi independensinya.

c. Profesional

Seorang internal auditor harus mempergunakan kemahiran profesionalnya

dengan cermat dan seksama.

d. Menjaga Rahasia

Informasi mengenai keadaan perusahaan dan prestasi dari setiap bagian

harus dijaga kerahasiaanya.

e. Menjaga integritas

Internal auditor hendaknya selalu menjaga integritas demi kemajuan

perusahaan.

2. Norma Pelaksanaan Pemeriksaan

a. Pemeriksaan harus berdasarkan program yang telah ditetapkan.

b. Pemeriksaan harus memperoleh bukti yang cukup dan absah sebagai

landasan menyusun temuan dan saran serta tanggapan unit kerja.

c. Pemeriksaan harus berdasarkan unit kerja yang telah ditetapkan

1). Bidang operasional

2). Bidang personalia atau sumber daya manusia

3). Bidang umum dan pengelolaan gedung

4). Bidang teknologi dan informasi

d. Hasil pemeriksaan harus dituangkan secara tertulis ke dalam kertas kerja

yang telah ditentukan.

e. Hasil pemeriksaan harus mendapat tanggapan dari unit kerja yang terkait

paling lambat tiga hari kerja sampai dengan seminggu sejak hasil kerja

pemeriksaan disampaikan pada unit kerja yang bersangkutkan.

3. Norma Pelaporan

a. Laporan harus memuat objek, periode, tanggal dan hasil pemeriksaan yang

terdiri dari temuan, tanggapan unit kerja, serta saran. Untuk laporan dari

kantor cabang terdiri dari laporan aktivitas bulanan.

b. Laporan pemeriksaan konsolidasi harus disimpan secara baik dan tertib

dalam arsip Divisi Pengawasan an Pengawasan Intern cabang pemantauan

pasca pemeriksaan.

Seperti dijelaskan pada Norma Pemeriksaan bahwa sasaran pengawasan

meliputi empat bidang. Sasaran tersebut meliputi semua unit kerja dalam

organisasi, atau bisa dikatakan sesuai dengan struktur yang ada. Apabila dalam

bidang yang diperiksa ditemukan adanya penyimpangan atau kelemahan pada

pelaksanaan kerja, maka internal auditor akan melakukan analisa untuk kemudian

Untuk dapat melaksanakan fungsinya dengan baik, internal auditor harus

memiliki pengetahuan dan keahlian tertentu dan disertai dengan pengalaman yang

cukup. Pengetahuan dan keahlian yang dimaksud bukanlah hanya dalam bidang

akuntansi dan auditing tetapi juga keahlian-keahlian lainnya yang relevan dengan

kegiatan-kegiatan yang dilakukannya. Selain itu, bantuan serta dorongan

manajemen tertinggi sangat dibutuhkan bagi keberhasilan misi pemeriksaan

intern.

Seorang internal auditor harus bersikap independent dalam melakukan

kegiatannya agar apa yang ditugaskan memberikan hasil yang tidak memihak

kepada kepentingan masing-masing. Walapun internal auditor mempunyai sikap

independen namun dalam melakukan pemeriksaan tidak scara langsung ke bagian

yang diperiksa. Internal auditor terlebih dahulu memberitahukan kepada

pimpinan, objek yang yang diperiksa guna mebicarakan tentang pemeriksaan.

Dengan demikian, dalam melaksanakan tugasnya, ia mempunyai kebebasan

terhadap setiap yang diperiksanya dan berhak meminta kepada bagian-bagian

yang diperiksanya untuk menyediakan seluruh data-data yang diperlukan dan

disertai dengan bukti-bukti pendukung.

F. Laporan Internal Auditor

Tahap terakhir dari suatu kegiatan pemeriksaan intern adalah berupa laporan

internal auditor yang ditujukan kepada pimpinan perusahaan. Laporan tersebut

merupakan sarana pertanggung jawaban internal auditor atas penugasan oleh

yang ditunjang dengan data-data yang sistematis, diinterpretasikan untuk

kemudian didokumentasikan, sehingga memberikan dukungan yang kuat terhadap

hasil pemeriksaan intern.

Laporan pemeriksaan mempunyai tiga tujuan utama. Dalam

laporan-laporannya internal auditor harus berupaya untuk :

1. menyampaikan informasi yaitu menceritakan apa yang ditemukan auditor.

2. mendesak yaitu meyakinkan manajemen mengenai nilai dan validitas

temuan pemeriksaan.

3. mendapatkan hasil yaitu mendorong manajemen kea rah perubahan dan

perbaikan.

Jadi, laporan harus menyajikan temuan pemeriksaaan secara jelas dan

sederhana. Laporan tersebut harus mendukung kesimpulan dengan bukti-bukti

persuasif. Laporan tersebut harus memberikan arah bagi manajemen untuk

pengambilan keputusan dengan cara menawarkan rekomendasi-rekomendasi

perbaikan.

Laporan harus dibuat dalam bentuk yang baik dan mudah dimengerti,

sehingga dengan laporan tersebut, pimpinan dapat segera mengambil keputusan

mengenai tindakan yang harus diambil.

Suatu laporan haruslah objektif, jelas, singkat, konstruktif, dan tepat waktu.

1. Laporan yang objektif adalah laporan yang factual, tidak berpihak dan

terbebas dari distorsi. Berbagai temuan, kesimpulan, dan rekomendasi

1) Bila telah ditentukan bahwa dalam suatu laporan pemeriksaan akhir

terdapat kasalahan atau error, pimpinan audit internal harus

mempertimbangkan perlunya pembuatan laporan tambahan yang

menyebutkan tentang berbagai informasi yang diperbaiki. Laporan

tambahan harus dibagikan kepada seluruh pihak yang telah menerima

laporan akhir sebelumnya.

2) Suatu kesalahan atau error didefinisikan sebagai penulisan suatu

pernyataan secara salah atau tidak dicantumkannya informasi yang

penting dalam laporan pemeriksaan akhir, yang tidak disengaja terjadi.

2. Laporan yang jelas mudah dimengerti dan logis. Kejelasan suatu laporan dapat

ditingkatkan dengan cara menghindari penggunaan bahasa teknis yang tidak

diperlukan dan pemberian berbagai informasi yang cukup mendukung.

3. Laporan yang diringkas langsung membicarakan pokok permasalahan dan

menghindari berbagai perincian yang tidak diperlukan. Laporan tersebut

disusun dengan menggunakan kata-kata secara efektif.

4. Laporan yang konstruktif adalah laporan yang berdasarkan isi dan sifatnya

akan membantu pihak yang akan diperiksa dan organisasi serta menghasilkan

berbagai perbaikan yang dibutuhkan.

5. Laporan yang tepat waktu adalah laporan yang penerbitnya tidak memerlukan

penundaan dan mempercepat kemungkinan pelaksanaan berbagai tindakan

Adapun tujuan dari laporan audit adalah sebagai berikut :

1. Laporan auditor adalah merupakan kesimpulan dari hasil pemeriksaan.

2. Menyajikan temuan-temuan dari hasil pemeriksaan berlangsung

3. Sebagai dasar untuk kemudian diambil tindakan oleh manajemen terhadap

penyimpangan yang terjadi.

Untuk dapat menyusun laporan dengan baik dan agar dapat dengan mudah

dipahami oleh pembaca, maka ada beberapa kriteria yang dapat dijadikan

pedoman :

1. Langsung

Pembaca mengharapkan penyajian hasil yang terus terang dan berdasarkan

fakta. Bila auditor melindungi, mengkualifikasikan atau menutupi, temuan

penting akan menjengkelkan pembaca yang mencari kesimpulan dan

rekomendasi.

2. Ringkas

Kalimat-kalimat harus dibuat secara singkat dan ringkas mengenai ide-ide

penting. Penjelasan yang terlalu panjang dan sangat rinci akan

membingungkan pembaca.

3. Tepat

Setiap laporan harus menggunakan suatu strategi yang tepat untuk informasi

yang penting yang disajikan. Bahasa laporan harus kreatif. Kata-kata yang

dipilih dan susunannya harus mencerminkan tingkat kepentingan yang

4. Persuasif

Pembaca perlu memperhatikan informasi yang disajikan sebelum mereka

termotivasi untuk melakukan tindakan terhadapnya. Laporan audit harus

relevan, menggambarkan resiko temuan dan manfaat rekomendasi.

5. Konstruktif

Pembaca tidak membaca secara sederhana sekedar untuk menemukan

masalah, tetapi lebih jauh untuk mempelajari tindak lanjut pemecahan.

6. Mengundang Perhatian

Laporan audit akan mendapat perhatian yang lebih banyak bila ia mengundang

untuk dibaca.

7. Tepat Waktu

Nilai laporan audit secara langsung berhubungan dengan kecepatan informasi.

Dengan kata lain agar supaya laporan dapat dimanfaatkan secara efektif dan

memuaskan bagi si penerima laporan maka prinsip penyiapan laporan dapat

diperinci menjadi lima prinsip sebagai berikut :

1. Pertanggung jawaban ( responsibility ), ialah prinsip yang menghendaki

bahwa laporan harus disusun sesuai dengan pertanggung jawabannya.

2. Pengecualian ( exception ) ialah prinsip yang menghendaki bahwa laporan

harus disusun dan mewujudkan hal-hal yang menyimpang dari ukuran yang

ditentukan.

3. Perbandingan ( figure comparative ) ialah prinsip yang menghendaki agar

4. Makin ringkas untuk tingkat yang lebih tinggi ( increasingly summary ) ialah

laporan harus semakin ringkas untuk bagian yang lebih tinggi.

5. Komentar ( interpretative commentary ) ialah laporan harus memuat komentar

dari pihak yang memberi laporan sehingga hal-hal yang penting dapat segera

METODE PENELITIAN

A. Tempat dan Waktu Penelitian

Tempat dan waktu penelitian dilakukan di PT. ( Persero ) Pelabuhan

Indonesia I Medan, Jl. Gunung Krakatau Ujung No. 100 Medan dimulai

dari tanggal 10 September 2007.

B. Jenis Data

1. Data Primer

Data primer adalah jenis data yang berhubungan langsung dengan

perusahaan yang hendak diteliti penulis, data ini bersumber dari

perusahaan yang diteliti.

2. Data Sekunder

Data sekunder adalah data-data yang mendukung penelitian yang

dilakukan oleh penulis, data ini dapat berupa teori-teori dari ahli-ahli dan

dapat berasal dari sumber lain, misalnya buku-buku.

C. Teknik Pengumpulan Data

1. Teknik Wawancara

Penulis melakukan tanya jawab langsung dengan pihak perusahaan

2. Teknik Observasi

Penulis mengadakan pengamatan langsung terhadap objek penelitian di

perusahaan yang hendak diteliti penulis.

3. Teknik Dokumentasi

Melakukan penelitian terhadap bahan-bahan tulisan perusahaan dan

dokumentasi yang berhubungan dengan penelitian.

D. Teknik Analisa Data

1. Metode Deskriptif

Yaitu data yang diperoleh dijelaskan dengan kata-kata yang sistematis

sehingga penelitian ini dpat terungkap secara objektif

2. Metode Komparatif

Yaitu membandingkan antara teori-teori yang dipelajari selama

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Sejarah Singkat Perusahaan

PT. ( Persero ) Pelabuhan Indonesia I Medan melalui berbagai perubahan

bentuk usaha dan status hokum pengusahaan jasa kepelabuhan yang dapat

diuraikan sebagai berikut :

a. Periode 1945-1951

Pengelolaan perusahaan berada di dalam wewenang suatu badan

Peninggalan Pemerintah Hindia Belanda bernama Van Scheepvart yang

berfungsi untuk memberikan layanan jasa pelabuhan oleh Haven Bedrijf.

b. Periode 1952-1959

Pengelolaan pelabuhan dilaksanakan oleh Jawatan Pelabuhan.

c. Periode 1960-1963

Pengelolaan pelabuhan dilakukan oleh Perusahaan Negara ( PN )

Pelabuhan I sampai dengan VIII berdasarkan Undang-Undang Nomor 19

Prp Tahun 1960.

d. Periode 1964-1969

Aspek komersial dari pengelolaan pelabuhan dilakukan oleh PIN

Pelabuhan, tetapi kegiatan operasional pelabuhan dikoordinasikan oleh

e. Periode 1970- April 1983

Pengelolaan pelabuhan umum dilakukan oleh Badan Pengusahaan

Pelabuhan ( BPP ) berdasarkan Peraturan Pemerintah Nomor 18 Tahun

1969. PN Pelabuhan dibubarkan dan lembaga pemerintah Port Authority

diganti menjadi Badan Pengusahaan Pelabuhan ( BPP ).

f. Periode Mei 1983- Nopember 1992

Pengelolaan pelabuhan dibedakan nenjadi pelabuhan umum yang

diusahakan dan pelabuhan umum yang tidak diusahakan. Pengelolaan

pelabuhan umum yang diusahakan oleh Perusahaan Umum ( PERUM )

Pelabuhan, sedangkan pengelolaan pelabuhan umum yang tidak

diusahakan oleh Unit Pelaksanaan Teknis dibawah Direktorat Jenderal

Perhubungan Laut sebagaimana Peraturan Pemerintah Nomor 11 Tahun

1983.

g. Periode Desember 1992 sampai dengan sekarang

Berdasarkan Peraturan Pemerintah Nomor 56 Tanggal 19 Oktober 1992

tentang pengalihan status Perusahaan Umum ( PERUM ) Pelabuhan I

menjadi Perusahaan Persero ( Persero ) Pelabuhan Indonesia I, sesuai akte

pendirian/Anggaran Dasar yang dibuat Notaris Imas Fatimah, SH Tanggal

1 Desember 1992.

Adapun visi perusahaan PT. ( Persero ) Pelabuhan Indonesia I Medan

adalah dikenal secara luas sebagai perusahaan penyedia jasa kepelabuhan

berkualitas dunia, sedangkan misi perusahaan adalah menyediakan jasa

kebutuhan pelanggan serta mendorong pertumbuhan ekonomi melalui

pemberdayaan sumber daya manusia.

2. Struktur Organisasi Perusahaan

Pihak-pihak yang mengelola perusahaan diatur sedemikian rupa dalam suatu

struktur organisasi. Struktur organisasi merupakan suatu kerangka dasar tertentu

yang menunjukkan hubungan satuan-satuan organisasi dan individu-individu yang

berada di dalam suatu organisasi. Melalui struktur organisasi maka tugas-tugas,

wewenang dan tanggung jawab setiap pejabat dapat diketahui dengan jelas dan

tegas. Sehingga diharapkan setiap satuan-satuan organisasi dapat bekerja

bersama-sama secara harmonis. Struktur organisasi pada PT. ( Persero ) Pelabuhan

Indonesia I Medan telah menggambarkan dengan nyata dimana masing-masing

bagian terletak dan apa fungsinya. Bentuk organisasi PT.( Persero)

Pelabuhan Indonesia I Medan adalah berbentuk garis dan staff yang setiap

bagiannya saling berhubungan satu dengan yang lainnya.

Berikut ini uraian tugas, wewenang dan tanggung jawab untuk beberapa

jabatan dan kedudukan pada PT. ( Persero ) Pelabuhan Indonesia I Medan, adalah

sebagai berikut :

a. Direktur Utama

Memiliki tugas-tugas sebagai berikut :

1) Direksi menerima petunjuk dari dan bertanggung jawab kepada RUPS

perusahaan dan tugas-tugas lain yang ditetapkan oleh RUPS.

Melaksanakan tugas-tugas pokok perusahaan.

2) Mengendalikan pelaksanaan kebijaksanaan Direksi yang dilakukan oleh

para Direktur serta mengendalikan pelaksanaan tugas Kepala Satuan

Pengawasan Intern, Kepala Bagian Perencanaan dan pengembangan.

b. Direktur Pemasaran dan Pengembangan Usaha

Memiliki tugas-tugas sebagai berikut :

1) Pembinaan dan penyelenggaraan pemasaran jasa kepelabuhan

2) Pembinaan dan penyelenggaraan pengembangan usaha dan teknologi

informasi

3) Pembinaan dan penyelenggaraan perencanaan teknik dan konstruksi

4) Pembinaan dan penyelenggaraan fasilitas pelabuhan

c. Direktur Operasi

Memiliki tugas-tugas sebagai berikut :

1) Pembinaan dan penyelenggaraan operasi pada wilayah I

2) Pembinaan dan penyelenggaraan operasi pada wilayah II

3) Pembinaan dan penyelenggaraan operasi pada wilayah III

4) Pembinaan dan penyelenggaraan manajemen dan jaminan mutu

d. Direktur Keuangan

Memiliki tugas-tugas sebagai berikut :

1) Pembinaan dan penyelenggaraan akuntansi manajemen

2) Pembinaan dan penyelenggaraan perbendaharaan,

4) Pembinaan dan penyelenggaraan kemitraan dan bina lingkungan.

e. Direktur Personalia dan Umum ( PUM )

Memiliki tugas-tugas sebagai berikut :

1) Pembinaan dan penyelenggaraan perencanaan dan pengembangan

organisasi dan sumber daya manusia

2) Pembinaan dan penyelenggaraan hubungan ketenaga kerjaan dan

administrasi sumber daya manusia dan

3) Pembinaaan dan penyelenggaraan administrasi umum

f. Satuan Pengawas Intern

Memiliki tugas sebagai berikut :

1) Penyelenggaraan penilaian pelaksanaan sistem pengendalian internal

dan sistem pengendalian manajemen perusahaan

2) Penyelenggaraan pemeriksaan keuangan dan operasional perusahaan

3) Penyelenggaraan dokumentasi laporan hasil pemeriksaan dan tindak

lanjut temuan hasil pemeriksaan intern

g. Sekretariat Korporasi

Memiliki tugas sebagai berikut :

1) Sebagai pejabat penghubung antara perusahaan dengan pemegang

saham, regulator, lembaga lain dan publik

2) Sebagai pertanggung jawaban sekretariat, penyiapan pembinaan,

penyusunan program kerja

3) Penyelenggaraan kegiatan hubungan masyarakat dan hubungan

4) Penyelenggaraan kegiatan kesekretariatan Direksi dan hubungan

antarlembaga dan pemantauan penerapan good corporate governance

serta pelaksanaan program kerja dan penyelenggaraan penerapan

sistem informasi manajemen di lingkungan kerja ( PT. ( Persero )

Pelabuhan Indonesia I Medan )

h. Biro Hukum

Memiliki tugas-tugas antara lain melindungi kepentingan perusahaan

terhadap peraturan perundang-undangan yang berlaku, menelaah peraturan

perusahaan, memberikan bantuan dan pertimbangan hukum di dalam

pengelolaan perusahaan dan penyiapan dokumen hukum dan sosialisasi

peraturan perusahaan atau perundang-undangan yang berlaku, melaksanakan

program kerja dan menyelenggarakan penerapan sistem informasi manajemen

di lingkungan kerja perusahaan.

i. Biro Logistik

Memiliki tugas-tugas antara lain : pembinaan dan pelaksanaan program

kerja pengembangan sistem logistic perusahaan, pembinaan dan pelaksanaan

program kerja bidang pengadaan dan perbekalan bidang teknik dan non

teknik, pembinaan dan pelaksanaan program kerja bidang administrasi dan

ketata usahaan pengadaan barang dan jasa, dan pembinaan dan pelaksanaan

program kerja dan penyelenggaraan penerapan sistem informasi manajemen di

3. Kegiatan Usaha Perusahaan

PT. ( Persero ) Pelindo I Medan yang bergerak dalam menyelenggarakan

pelayanan jasa kepelabuhan mempunyai beberapa kegiatan usaha, meliputi :

a. Penyediaan kolam-kolam pelabuhan perairan dan tempat-tempat

berlabuhnya kapal.

b. Jasa-jasa yang berhubungan dengan pembendungan dan penundaan

kapal.

c. Dermaga dan fasilitas lain yang untuk bertambat, bongkar muat barang

termasuk hewan dan fasilitas naik turunnya penumpang.

d. Gudang, angkut bandar, alat bongkar muat serta peralatan pelabuhan.

e. Penyedia tanah untuk berbagai bengunan dan lapangan yang berkaitan

dengan kepentingan kelancaran angkutan laut dan industri.

f. Penyedia listrik, bahan baker minyak, air minum dan instalasi

pembuangan limbah.

g. Jasa terminal dan distribusi orang termasuk hewan.

h. Jasa konsultasi, pendidikan, dan pelatihan yang berkaitan dengan

B. Analisis Hasil Penelitian

1. Kedudukan dan Peranan Internal Auditor PT. ( Persero ) Pelabuhan Indonesia I Medan

Kedudukan internal auditor dalam suatu perusahaan sangat besar artinya

dalam menentukan luasnya pekerjaan yang akan dilakukannya, makin tinggi

kedudukan dari pemeriksa intern, makin luas pula objek pemeriksa yang akan

dilakukannya. Mengingat semakin berkembangnya atau meluasnya perusahaan

tersebut, maka hal ini tentu akan menyita waktu pimpinan dalam menjangkau

semua kegiatan operasional perusahaan, tentu saja peran internal auditor yang

independent sangat dibutuhkan.

Seperti yang terlihat pada struktur organisasi PT. ( Persero ) Pelabuhan

Indonesia I Medan, bagian internal auditor berada dibawah kedudukan Direktur

Utama yang merupakan pelaksanaan tertinggi perusahaan, ini berarti manajer

internal audit bertanggung jawab kepada Direktur utama. Secara teoritis, posisi ini

diangap cukup baik karena independensi yang dimiliki bagian-bagian internal

auditor cukup tinggi terutama dalam melakukan internal audit terhadap

bagian-bagian lain yang ada.

Dengan demikian, dapat ditarik beberapa hal keuntungan yang diperoleh

tentang penempatan internal auditor sebagai staff Direktur utama yaitu :

1. karena internal auditor berada di bawah direktur utama sebagai fungsi staff

maka dukungan dari pimpinan dapat diharapkan sepenuhnya sehingga

2. tingkat kebebasan dapat dipertahankan dan cukup memadai sehingga

memungkinkan untuk dapat melakukan pemeriksaan yang objektif.

3. adanya wewenang yang cukup luas dalam melakukan pemeriksaan yaitu

seluruh bagian yang ada pada PT. ( Persero ) Pelabuhan Indonesia I

Medan.

Walaupun kedudukan ini cukup bagus namun dalam melaksanakan

pemeriksaan auditor tidak langsung saja ke objek pemeriksaan melainkan berjalan

lancar serta mendapatkan dukungan dari pimpinan bagian tersebut.

Menurut penulis, struktur organisasi pada PT. ( Persero ) Pelabuhan

Indonesia I Medan sudah baik, karena kedudukan, uraian tugasnya dan wewenang

telah diuraikan dengan jelas. Dengan demikian, setiap bagian bekerja sesuai

dengan uraian tugas yang diberikan kepadanya.

Pada dasarnya peranan internal auditor adalah membantu pimpinan

perusahaan terutama dalam hal pemeriksaan intern dan mengawasi pelaksanaan

sistem pengawasan intern yang ada serta memberikan rekomendasi perbaikan

terhadap kesalahan yang ditemui dalam pemeriksaannya. Pengawasan sangat

penting artinya untuk menghindari penyalahgunaan, penyimpangan maupun

penerobosan yang terjadi dari setiap tindakan-tindakan dalam perusahaan. Dengan

pengawasan dapat diketahui bagaimana menerapkan suatu kebijakan, prosedur,

dan peraturan-peraturan lainnya, apakah sudah sesuai dengan yang diharapkan.

Selain itu, dalam menjalankan fungsinya internal auditor memiliki kebebasan

yang sangat berkaitan dengan kedudukannya di dalam struktur organisasi

Penugasan yang diterima dari pimpinan tertinggi akan memberikan

independent yang penuh untuk memeriksa seluruh bagian yang ada dibawah

pimpinan tersebut. Auditor akan lebih leluasa dalam menjalankan tugasnya karena

dia hanya bertanggung jawab kepada pimpinan tertinggi. Dengan demikian,

informasi yang didapat dari hasil pemeriksaan lebih terjamin kebenarannyadan

kelengkapannya, karena auditor tidak bisa dipengaruhi oleh bagian yang

diperiksa. Internal auditor tidak perlu takut atau membatasi kegiatannya dalam

pemeriksaannya sepanjang tidak menyimpang dari penugasannya serta

wewenangnya sebagai pemeriksa intern. Auditor bisa bertindak tegas dalam

menghadapi atau menjumpai keadaan-keadaan yang tidak sesuai, sepanjang hal

tersebut masih dalam kompetensinya. Namun demikian,internal auditor tidak

boleh sewenang-wenang terhadap bagian yang diperiksanya.

Kesalahan atau kecurangan, jika interna auditor bertindak diluar

wewenangnya, mak dia harus mempertanggung jawabkan tindakan tersebut

kepada pimpinan yang memberikan tugas kepadanya.

Pada PT. ( Persero ) Pelabuhan Indonesia I Medan, pengawasan ini

dilakukan oleh internal auditor, dapat diuraikan sebagai berikut :

a. Mengadakan pengamatan, analisa data dan evaluasi terhadap pelaksanaan

operasi penggunaan sumber daya dan dana dalam pelaksanaan tugas-tugas

pokok perusahaan.

b. Mencegah dan memeriksa kecurangan serta pemborosan dengan

c. Menyarankan penyempurnaan sistem internal control yang dimiliki

perusahaan bila dipandang perlu,dimana sebelumnya diadakan evaluasi

terhadap sistem pengawasan yang ada.

d. Melakukan pemeriksaan untuk mengetahui kebijaksanaan yang telah

ditetapkan pimpinan telah ditaati sebagaimana mestinya.

e. Memberikan masukan dan saran kepada pimpinan dalam bentuk laporan

internal audit kepada pimpinan.

Fungsi-fungsi di atas sudah cukup memadai bagi perusahaan karena sudah

mencakup seluruh bagian, berdasarkan perbandingan tersebut maka penulis

berpendapat bahwa peranan internal auitor pada PT. ( Persero ) Pelabuhan

Indonesia I Medan secara umum sudah baik.

2. Wewenang dan Tanggung Jawab Internal Auditor PT. ( Persero ) Pelabuhan Indonesia I Medan

Internal Auditor di PT. ( Persero ) Pelabuhan Indonesia I Medan

mempunyai wewenang untuk :

a. Memperoleh informasi, dalam waktu yang layak, dari seluruh karyawan

PT. ( Persero ) Pelindo I Medan. Dalam wewenang ini, internal auditor

berhak melihat semua dokumen dan catatan, meminta keterangan dari

setiap karyawan, dan meninjau seluruh gedung, fasilitas, serta aktiva

PT. ( Persero ) Pelindo I Medan. Unutk itu, setiap karyawan

auditor dalam waktu yang layak, sehingga memungkinkan internal

auditor untuk bekerja secara efektif.

b. Mengalokasikan sumber daya audit, menentukan fokus, ruang lingkup

dan jadwal audit, serta teknik yang dipandang perlu untuk mencapai

tujuan audit. Jika dipandang perlu, internal auditor memiliki wewenang

untuk mendapatkan saran dan nasehat dari tenaga professional ( tenaga

ahli ).

c. Melakukan konsultasi dan menyampaikan laporan kepada direktur

utama, dan berkoordinasi dengan komisaris, melalui komite audit.

Kewajiban Internal Auditor

Di dalam menjalankan aktivitas pemeriksaan internal audit mempunyai

kewajiban untuk melakukan pemeriksaan yang akan memberikan suatu saran dan

kontribusi untuk kemajuan perusahaan serta akan menjadi perbandingan

penyusunan anggaran pada masa akan datang.

Adapun kewajiban internal auditor di perusahaan adalah sebagai berikut :

a. Membantu direksi dan komisaris dalam memenuhi tanggung jawab

pengelolaan PT. ( Persero ) Pelindo I Medan dengan memonitor kecukupan

dan efektivitas sistem pengendalian intern perusahaan. Kewajiban untuk

mengembangkan sistem pengendalian intern dalam rangka mencapai tujuan

dan sasaran perusahaan berada dalam tanggung jawab manajemen.

b. Membantu direksi dan komisaris dalam meningkatkan corporate governance

c. Memberikan penilaian dan rekomendasi agar kegiatan perubahan lingkungan,

risiko bisnis yang muncul, dan hal-hal lain yang mempengaruhi hasil dan

kinerja PT. ( Persero ) Pelindo I Medan.

d. Menciptakan nilai tambah dengan mengidentifikasikasi peluang-peluang

untuk meningkatkan kehematan, efesiensi, dan efektivitas pelaksanaan

kegiatan di PT. ( Persero ) Pelindo I Medan.

e. Menilai kecukupan dan efektivitas sistem pengendalian intern. Manajemen

operasional berkewajiban untuk mengembangkan sistem pengendalian intern

dalam rangka mencapai tujuan dan sasaran perusahaan.

Tanggung Jawab Internal Auditor

Untuk tanggung jawab internal audit Kepala SPI bertanggung jawab kepada

Direktur Utama untuk :

a. Memberikan penilaian mengenai kecukupan dan efektifitas proses manajemen

PT. ( Persero ) Pelindo I Medan dalam mengendalikan kegiatannya dan

pengelolaan risiko.

b. Melaporkan hal-hal penting berkaitan dengan proses pengendalian intern,

termasuk melaporkan kemungkinan melakukan peningkatan pada proses

c. Memb