SKRIPSI

KEDUDUKAN DAN PERANAN INTERNAL AUDITOR UNTUK MENINGKATKAN KINERJA DAN EFISIENSI PERUSAHAAN PADA PT

(PERSERO) PELABUHAN INDONESIA I CABANG BELAWAN

OLEH :

ADE IRMA ANNISA 110522103

PROGRAM STUDI S1 AKUNTANSI EXT FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

KEDUDUKAN DAN PERANAN INTERNAL AUDITOR UNTUK MENINGKATKAN KINERJA DAN EFISIENSI PERUSAHAAN PADA PT

(PERSERO) PELABUHAN INDONESIA I CABANG BELAWAN

PT. (Persero) Pelabuhan Indonesia I Cabang Belawan yang berkedudukan di Jalan Gunung Krakatau Ujung No.100 Medan. Di Perusahaan penulis melakukan penelitian dalam bentuk skripsi dengan judul “Kedudukan dan Peranan Internal Auditor Untuk Meningkatkan Kinerja dan Efisiensi Perusahaan pada PT. (Persero) Pelabuhan Indonesia I Cabang Belawan”. Tujuan penulis melakukan penelitian di perusahaan ini adalah untuk mengetahui kedudukan dan peranan internal auditor sehingga dapat meningkatkan kinerja dan efisiensi perusahaan.

Metode penelitian yang diterapkan penulis dalam penyusunan penelitian ini adalah bersifat deskriptif. Teknik pengumpulan data dalam penelitian ini adalah melalui wawancara dengan pihak-pihak yang berkompeten didalam perusahaan. Cara analisis data yang digunakan unuk menjawab masalah penelitian adalah dengan mnggunakan metode deskriptif.

Temuan dari penelitian yang telah dilakukan adalah kedudukan internal auditor pada struktur organisasi perusahaan berada di bawah Kepala Cabang, pelaksanaan pengawasan intern yang dilakukan oleh internal auditor telah diberikan dengan tanggung jawab.

ABSTRACT

KEDUDUKAN DAN PERANAN INTERNAL AUDITOR UNTUK MENINGKATKAN KINERJA DAN EFISIENSI PERUSAHAAN PADA PT

(PERSERO) PELABUHAN INDONESIA I CABANG BELAWAN

Pelabuhan Indonesia I Cabang Belawan which as stated as Gunung Krakatau street number 100 Medan. In this company, the writer the title “The State and the Role of the Auditors Internal to Improve the Work and the Efficient of the Company at PT. (Persero) Pelabuhan Indonesia I Cabang Belawan”. The writer’s purpose to fulfill the research in this company to know the state and the tole of the auditors internal so, it can improve the work and the efiicient pf this company.

The method of research which is applied by the writer in arranging this research which has quality characteristic of descriptive. The technique of collecting data in this research by interviewing with the competent worker in this company. The way of data analysis which is used to answer the problem question of research by using descriptive method.

The invention of this research which has done is the state of auditors internal in the organizational chart of this company is under the branch manager, the implementation of internal control which is done by auditors internal has been given in responsible.

KATA PENGANTAR

Bismillahirrahmanirrahim

Alhamdulillah, Puji dan syukur kepada Allah SWT atas rahmat dan ridho-Nya sehingga penulis dapat menyelesaikan studi dan menyusun Skripsi yang berjudul “Kedudukan dan Peranan Internal Auditor Untuk Meningkatkan Kinerja dan Efisiensi Perusahaan pada PT (Persero) Pelabuhan Indonesia I Cabang Belawan”. Skripsi ini disusun untuk memenuhi salah satu syarat menyelesaikan program pendidikan S-1 dan memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Peneliti menyadari bahwa penelitian ini tidak terlepas dari bimbingan dan pengarahan dari berbagai pihak. Untuk itu dengan segala kerendahan hati, peneliti mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar, SE., MSc. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. dan Bapak Drs. Hotmal Ja’far, M.M, Ak. selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Syamsul Bahri TRB, MM, Ak. selaku Dosen Pembimbing dan Bapak Drs. Zainal AT. Silangit, Ak. selaku Dosen Pembaca yang telah meluangkan waktu, pikiran dan tenaga sehingga saya dapat meyelesaikan Skripsi ini.

5. Bapak dan Ibu staff dan para pegawai di Fakultas Ekonomi Uneversitas Sumatera Utara.

6. General Manager PT. Pelabuhan Indonesia I (Persero) Cabang Belawan Bapak Aswand Hasaloan, S.Sos.,M.Si. yang telah mengizinkan saya riset di PT. Pelabuhan Indonesia I (Persero) Cabang Belawan.

7. Teristemewa dan terspesial kepada kedua orang tua tercinta Ayah H. M. Busni Jambak dan Ibu saya Murni Koto yang selalu mendoakan dan selalu mendidik yang baik dan memberikan dukungan baik moril maupun materil yang tidak mungkin terbalas, juga untuk abang-abang, kakak-kakak, keponakan terima kasih atas doa dan jerih payahnya, nasehat serta dukungan semoga saya berhasil dan dapat mewujudkan impian mereka.

Penulis menyadari bahwa Skripsi ini masih jauh dari kesempurnaan, karena itu penulis mengharapkan saran dan kritik dari semua pihak yang dapat membangun untuk menyempurnakan Skripsi ini agar menjadi lebih baik lagi. Akhir kata, semoga Skripsi ini dapat bermanfaat bagi para pembaca sekalian terutama penulis.

Medan, Desember 2013

Penulis,

Ade Irma Annisa

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Batasan Masalah ... 4

1.3 Perumusan Masalah ... 4

1.4 Tujuan Penelitian ... 5

1.5 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1 Peengertian dan Ruang Lingkup Internal Auditing ... 6

2.1.1 Pengertian Internal Auditing ... 6

2.1.2 Ruang Lingkup Internal Auditing ... 12

2.2 Fungsi dan Tanggung Jawab Internal Auditor ... 14

2.2.1 Fungsi Internal Auditor ... 14

2.2.2 Tanggung Jawab Internal Auditor ... 17

2.3 Kedudukan Internal Auditor ... 19

2.4 Program Audit Internal Auditor ... 26

2.5 Proses Audit Operasional ... 28

2.6 Laporan Internal Auditor……… 31

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 35

3.2 Jenis Data ... 35

3.3 Teknik Pengumpulan Data ... 36

3.4 Metode Analisis Data ... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian ... 38

4.1.1 Sejarah Singkat Perusahaan ... 38

4.1.2 Bidang Usaha Perusahaan ... 41

4.1.3 Visi dan Misi Perusahaan ... 44

4.1.4 Struktur Organisasi ... 45

4.2 Pembahasan... 54

4.2.1 Kedudukan dan Peranan Internal Auditor ... 54

4.2.2 Wewenang dan Tanggung Jawab Internal Auditor……. 58

4.2.3 Laporan Internal Auditor………. 61

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan dan Saran... 64

5.2 Saran……… 65 DAFTAR PUSTAKA

ABSTRAK

KEDUDUKAN DAN PERANAN INTERNAL AUDITOR UNTUK MENINGKATKAN KINERJA DAN EFISIENSI PERUSAHAAN PADA PT

(PERSERO) PELABUHAN INDONESIA I CABANG BELAWAN

PT. (Persero) Pelabuhan Indonesia I Cabang Belawan yang berkedudukan di Jalan Gunung Krakatau Ujung No.100 Medan. Di Perusahaan penulis melakukan penelitian dalam bentuk skripsi dengan judul “Kedudukan dan Peranan Internal Auditor Untuk Meningkatkan Kinerja dan Efisiensi Perusahaan pada PT. (Persero) Pelabuhan Indonesia I Cabang Belawan”. Tujuan penulis melakukan penelitian di perusahaan ini adalah untuk mengetahui kedudukan dan peranan internal auditor sehingga dapat meningkatkan kinerja dan efisiensi perusahaan.

Metode penelitian yang diterapkan penulis dalam penyusunan penelitian ini adalah bersifat deskriptif. Teknik pengumpulan data dalam penelitian ini adalah melalui wawancara dengan pihak-pihak yang berkompeten didalam perusahaan. Cara analisis data yang digunakan unuk menjawab masalah penelitian adalah dengan mnggunakan metode deskriptif.

Temuan dari penelitian yang telah dilakukan adalah kedudukan internal auditor pada struktur organisasi perusahaan berada di bawah Kepala Cabang, pelaksanaan pengawasan intern yang dilakukan oleh internal auditor telah diberikan dengan tanggung jawab.

ABSTRACT

KEDUDUKAN DAN PERANAN INTERNAL AUDITOR UNTUK MENINGKATKAN KINERJA DAN EFISIENSI PERUSAHAAN PADA PT

(PERSERO) PELABUHAN INDONESIA I CABANG BELAWAN

Pelabuhan Indonesia I Cabang Belawan which as stated as Gunung Krakatau street number 100 Medan. In this company, the writer the title “The State and the Role of the Auditors Internal to Improve the Work and the Efficient of the Company at PT. (Persero) Pelabuhan Indonesia I Cabang Belawan”. The writer’s purpose to fulfill the research in this company to know the state and the tole of the auditors internal so, it can improve the work and the efiicient pf this company.

The method of research which is applied by the writer in arranging this research which has quality characteristic of descriptive. The technique of collecting data in this research by interviewing with the competent worker in this company. The way of data analysis which is used to answer the problem question of research by using descriptive method.

The invention of this research which has done is the state of auditors internal in the organizational chart of this company is under the branch manager, the implementation of internal control which is done by auditors internal has been given in responsible.

BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Pertumbuhan ekonomi semakin hari semakin maju dan pesat sesuai dengan perkembangan zaman. Dengan semakin majunya pertumbuhan ekonomi maka dunia usaha juga semakin berkembang dan banyak orang-orang mendirikan sebuah perusahaan. Dengan perkembangan zaman yang semakin maju, maka tuntutan hidup juga semakin banyak dan semakin bersaing, untuk memenuhi segala macam tuntutan hidup yang banyak sementara alat pemuasnya terbatas, maka banyak orang mendirikan perusahaan dan segala macam bentuk usaha yang tujuannya untuk memperoleh laba yang tentunya juga dapat meningkatkan kemakmuran dan taraf hidup seseorang khususnya dan masyarakat pada umumnya.

Tolok ukur kemajuan sebuah perusahaan dapat dilihat dari jumlah laba yang diperolehnya setiap tahunnya. Semakin maju perusahaan tersebut maka semakin meningkat pula jumlah laba yang di peroleh. Dengan semakin majunya perusahaan maka semakin tinggi pula jumlah penyerapan tenaga kerja oleh perusahaan tersebut yang akhirnya akan berujung pada peningkatan pendapatan nasional dan kemakmuran rakyat secara global.

dihadapin juga semakin kompleks dan rumit, sehingga membutuhkan orang-orang yang berperan penring dalam meningkatkan kinerja di perusahaan tersebut. Oleh sebab itu manajemen memerlukan orang-orang yang handal di dalamnya karena semua masalah yang terjadi di perusahaan tidak mungkin di tangani sendiri oleh pihak manajer itu sendiri.

Kita juga bisa melihat era perkembangan zaman yang semakin maju ini dimana telah diberlakukan perdagangan bebas antar Negara diseluruh dunia, yang tidak adanya batasan dan proteksi, maka setiap perusahaan yang ingin bertahan dan tetap maju di dunia bisnis, harus bisa meningkatkan daya saingnya secara terus menerus dan berkelanjutan. Salah satu caranya adalah dengan meningkatkan kinerja dan efisisensi perusahaan, oleh sebab itu untuk meningkatkan kinerja dan efisiensi dari kegiatan usahanya, maka perusahaan memerlukan adanya internal audit yang efektif, terutama di perusahaan menengah dan besar termasuk BUMN.

memberikan pengujian dan rekomendasi terhadap perbaikan dan evaluasi perusahaan serta memberikan pengawasan yang efektif terhadap sietem pengawasan yang dimiliki oleh perusahaan. Audit internal dibuat untuk memperkokoh pengendalian internal yang ada didalam perusahaan supaya dperusahaan bias melakukan perbaikan dan evaluasi terhadap system pengwasan internal yang akan menghasilkan suatu keluaran atau output yang telah dirancang dan diharapkan oleh pihak manajemen dan pemilik perusahaan.

Adapun tujuan dari internal audit adalah membantu para anggota organisasi agar mereka dapat melaksanakan tanggung jawabnya secara efektif. Oleh karena itu internal auditor akan memberikan berbagai analisis, penilaian, rekomendasi, petunjuk, dan informasi sehubungan denagn kegiatan yang diperiksa. Tujuan pemeriksaan mencakup pula usaha mengembangkan pengendalian yang efektif dengan biaya yang wajar.

Berdasarkan penjelasan diatas dapat dilihat bagaimana pentingnya peranan internal dan kedudukan internal auditor dalam perusahaan, maka saya sebagai penulis tertarik untuk mengangkat judul : “Kedudukan dan Peranan Internal Auditor Untuk Meningkatkan Kinerja dan Efisiensi Perusahaan pada PT . (Persero) Pelabuhan Indonesia I Cabang Belawan.”

1.2Batasan Masalah

Melihat banyaknya uraian pekerjaan yang dilakukan oleh internal auditor maka penulis membatasi pengawsan dan pemeriksaan untuk m,eningkatkan kinerja dan efisiensi perusahaan pada PT. (Persero) Pelabuhan Indonesia I Medan yang berkaitan dengan Internal Control terhadap pelayanan jasa ke prlabuhan. Untuk meningkatkan kinerja dan efisiensi perusahaan diperlukan pengawasan intern, maka penulis akan membahas kedudukan dan peranan internal auditor dengan melakukan pengawasan intern terhadap operasi perusahaan.

1.3Perumusan Masalah

Berdasarkan latar belakang masalah diatas maka penulis mencoba merumuskan masalah : “Bagaimana Kedudukan dan peranan internal auditor untuk meningkatakan kinerja dan efisiensi perusahaan pada PT. (Persero) Pelabuhan Indonesia I Medan”.

Penelitian ini bertujuan untuk memperoleh pengetahuan yang mendalam mengenai kedudukan dan peranan internal auditor untuk meningkatkan kinerja dan efisiensi perusahaan, menbandingkan antara teori dan praktek di dalam perusahaan.

1.5Manfaat Penelitian

1. Untuk menambah wawasan berfikir penulis dalam bidang auditing khususnya internal audit.

2. Penulis berharap dapat memberikan sumbangan informasi sebagai masukan bagi pihak manajemen perusahaan.

BAB II

TINJAUAN PUSTAKA 2.1 Pengertian dan Ruang Lingkup Internal Auditing 2.1.1 Pengertian Internal Auditing

Didalam sebuah perusahaan sangat diperlukan suatu bagaian atau departemen yang melakukan pemeriksaan khusus untuk menjamin kelangsungan aktivitas operasi perusahaan agar dapat berjalan sesuai dengan rencana yang telah disusun perusahaan tersebut sesuai visi dan misi perusahaan ketika perusahaan tersebut didirikan.semakin maju sebuah perusahaan maka semakin banyak unit-unit yang berkembang, jenis usaha yang semakin beragam, saluran distribusi yang semakin meluas dan pastinya dapat meningkatkan laba perusahaan. Dengan semakin luasnya jaringan perusahaan dan semakin meningkatnya aktivitas operasi perusahaan maka semakin rumit persoalan yang dihadapi perusahaan. Oleh sebab itu perusahaan memerlukan system pengawasan seperti orang-orang yang berkompeten dalam bidang akuntansi yang disebut akuntan. Akuntan adalah profesi yamg memberikan jasa kepada masyarakat pemakai jasa terutama dalam bidang pemerikasaan (auditing) dan bantuan dalam bidang akuntansi.

auditor terhadap operasi dan control yang berbeda-beda dalam organisasi untuk menentukan apakah :

a. Informasi keuangan dan operasi telah akurat dan dapat diandalkan b. Risiko yang dihadapi perusahaan telah didintifikasi dan diminimalisasi c. Peraturan eksternal serta kebijakan dan prosedir internal yang bisa

diterima dan diikuti

d. Kriteria operasi yang memuaskan telah dipenuhi

e. Sumber daya telah digunakan secara efisien dan ekonomis f. Tujuan organisasi telah dicapai secara efektif

Dari definisi diatas dapat disimpulkan bahwa audit internal tidak hanya mencakup peranan dan tujuan auditor internal, tetapi juga mengakomodasikan kesempatan dan tanggung jawab. Definisi tersebut juga memadukan persyaratan-persyaratan signifikan yang ada di standard dan menangkap lingkup yang luas dari internal auditor modern yang lebih menekankan pada penambahan nilai dan semua hal yang berkaitan dengan risiko, tata kelola, dan kontrol.

Selain dari definisi internal audit kita juga harus mengetahui terlebih dahulu pengertian dari auditing. Menurut Mulyadi mengemukakan auditing sebagai berikut (2002 : 1)

Auditing adalah suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuainnya antara pernyataan-pernyataan tersebut dengan criteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.

Auditing merupakan suatu proses sistematik, yaitu berupa suatu rangkain langkah atau prosedur yang logis dan terorganisasi. Auditing dilaksanakan dengan suatu urutan langkah yang direncanakan, terorganisasi dan bertujuan :

1. Untuk memperoleh dan menguasai bukti secara objektif

Proses sistematik tersebut bertujuan untuk memperoleh bukti yang mendasari pernyataan yang dibuat oleh individu dan badan usaha, serta untuk mengevaluasi tanpa memihak atau berprasangka terhadap bukti-bukti tersebut.

2. Pernyataan mengenai kegiatan dan kejadian ekonomis

Yang dimaksud dengan pernyataan kegiatan dan kejadian ekonomis disini adalah hasil proses akuntansi. Akuntansi merupakan proses pengidentifikasian, pengukuran dan penyampaian informasi ekonomi yng dinyatakan dalam satuan uang. Proses akuntansi ini menghasilkan suatu pernyataan yang disajikan dalam laporan keuangan, yang umumnya terdiri dari empat laporan keuangan yaitu : neraca, laporan laba rugi, laporan perubahan ekuitas, dan laporan arus kas. Laporan keuangan dapat pula berupa laporan pusat pertanggungjawaban dalam perusahaan.

3. Menetapkan tingkat kesesuaian

kesesuaian antara pernyataan dengan kriteria tersebut kemungkinan dapat dikuantifikasikan, kemungkinan pula bersifat kualitatif.

4. Kriteria yang telah ditetapkan

Kriteria atau standard yang diperlukan sebagai dasar untuk memiliki pernyataan (yang berupa hasil proses akuntansi) dapat berupa :

a. Peraturan yang ditetapkan oleh suatu badan legislative

b. Anggaran atau ukuran prestasi lain yang ditetapkan oleh manajemen

c. Prinsip akuntamsi berterima umum di Indonesia 5. Penyampaian hasil

Penyampaian hasil auditing sering disebut dengan atestasi. Penyampaiaan ini dilakukan secara tertulis dalam bentuk laporan audit. Atestasi dalam bentuk laporan tertulis ini dapat menaikkan atau menurunkan tingkat lepercayaan pemakaian informasi keuangan atas asersi yang diaudit oleh pihak audit.

6. Pemakai yang berkepentingan

Dalam dunia bisnis, pemakai yang berkepentingan terhadap laporan audit adalah para pemakai informasi keuangan, seperti : pemegang saham, kreditur, manajemen, calon investor, organisasi bank dan kantor pelayanan pajak.

(Institute of Internal Auditors – IIA) dikutip oleh Messier dkk. (2005:514), mendefinisikan audit internal sebagai berikut :

Audit internal adalah aktivitas independen, keyakinan objektif, dan konsultasi yang dirancang untuk menambah nilai dan meningkatkan operasi organisasi. Audit internal ini membantu organisasi mencapai tujuannya dengan melakukan pendekatan sistematis dan disiplin untuk mengevaluasi dan meningkatkan efektivitas manajemen resiko, pengendalian, dan proses tata kelola.

Definisi ini mengandung pengertian bahwa audit internal merupakan suatu aktivitas yang dilakukan untuk membantu manajemen dalam melaksanakan tanggung jawab mereka secara efektif dengan memberikan analisis, penilaian, rekomendasi, dan pendapat yang objektif mengenai kegiatan yang diperiksa. Menurut Mulyadi (2002:29), menyatakan bahwa :

Internal Auditor adalah auditor yang bekerja dalam perusahaan (perusahan negara maupun perusahaan swasta) yang tugasnya adalah menentukan apakah kebijakan dan prosedur yang ditetapkan oleh manajemen puncak telah dipatuhi, menentukan baik atau tidaknya penjagaan terhadap kekayaan organisasi, menentukan efisiensi dan efektivitas prosedur kegiatan organisasi, serta menentukan keandalan informasi yang dihasilkan oleh berbagai bagian organisasi.

Sawyer (2005 : 10) mendefinisikan lingkup audit modern yang luas dan tak terbatas, yaitu :

Dari definisi di atas, dapat disimpulkan bahwa audit internal tidak hanya mencakup peranan dan tujuan internal auditor, tetapi juga mengakomodasikan kesempatan dan tanggung jawab. Definisi-definisi tersebut juga memaparkan ruang lingkup yang luas dari internal auditor modern yang lebih menekankan pada penambahan nilai dan semua hal yang berkaitan dengan risiko, tata kelola, dan kontrol.

Dari definisi-definisi yang telah diuraikan di atas, dapat disimpulkan bahwa pengawasan (control) dan pemeriksaan (audit) tersebut tidaklah semata-mata untuk mencari kesalahan seseorang/manajemen saja, tetapi juga mempunyai jangkauan yang lebih luas yaitu dalam bentuk penyampaian jasa yang protektif dan konstruktif. Kesimpulan lain yaitu bahwa audit merupakan kegiatan yang diperlukan secara berkesinambungan walaupun di dalam perusahaan tersebut tidak terdapat penyimpangan-penyimpangan, tetapi tetap diperlukan untuk penyampaian informasi kepada manajemen perusahaan untuk membantu dalam pengambilan keputusan.

2.1.2 Ruang Lingkup Internal Auditing

melaksanakan tugasnya. Sehingga diperlukan suatu organisasi berdiri sendiri dan terpisah dari kegiatan operasional, dan tanggung jawabnya juga telah beralih dari dewan direksi kepada dewan komisaris.

Bila dilihat ruang lingkup kegiatan suatu perusahaan tersebut sangat luas, mulai dari kegiatan pengambilan keputusan, lalu merealisasikan keputusan tersebut, serta kegiatan membukukan dan melaporkan data keuangan, semua hal tersebut perlu diaudit. Oleh karena itu, ruang lingkup internal auditing diuraikan sebagai berikut :

1. Audit keuangan (financial audit), yaitu pemeriksaan, pengujian, dan penilaian secara independen dan objektif atas kewajaran keseluruhan dari laporan keuangan untuk memberikan proteksi terhadap aset perusahaan dengan melakukan evaluasi kelayakan internal control yang diterapkan perusahaan.

Dengan demikian pemeriksaaan keuangan dimaksudkan pada pengamanan harta perusahaan dan mengetahui apakah sistem pengawasan intern yang mencakup sistem akuntansi dan prosedur-prosedur yang telah ditetapkan berjalan dengan efektif.

Tujuan audit operasional :

a. Menilai kinerja setiap audit operasional. Penilaian kinerja dilakukan dengan membandingkan kegiatan organisasi dengan (1) tujuan, seperti kebijakan, standar, dan sasaran organisasi yang ditetapkan manajemen, serta dengan (2) kriteria penilaian lain yang sesuai.

b. Mengidentifikasi peluang perbaikan tertentu dengan mewawancarai individu (dari dalam atau luar organisasi), mengobservasi operasi, menelaah laporan masa lalu atau masa berjalan, mempelajari transaksi, membandingkan dengan standar industri, menggunakan pertimbangan profesional berdasarkan pengalaman atau menggunakan sarana dan cara lain yang sesuai.

c . Mengembangkan rekomendasi untuk perbaikan atau tindakan lebih lanjut dan luas rekomendasi akan berkembang secara beragam selama pelaksanaan audit operasional.

2.2 Fungsi dan Tanggung Jawab Internal Auditor 2.2.1 Fungsi Internal Auditor

Setelah kita memahami pengertian dari auditing dan internal audit melalui penjelasan di atas, maka dapat disimpukan bahwa internal auditing sangat berperan penting dalam sebuah perusahaan untuk memantau kinerja dan efisiensi perusahaan tersebut apakah sudah berjalan sebagaimana mestinya, dan ruang lingkupnya sangat bervariasi tergantung dari aktivitas audit intern tersebut. Untuk dapat melaksanakan tugasnya, internal auditor didalam organisasi pada umumnya anggotanya memiliki pengetahuan bidang: (1) keuangan; (2) teknologi informasi

Untuk mencapai tujuannya, internal auditor berkewajiban melaksanakan kegiatan yang merupakan fungsi internal auditor yang merupakan fungsi internal auditor yang meliputi :

;

(3) bidang yang berkaitan dengan kegiatan pokok (kultur) organisasi; dan (4) untuk organisasi yang besar diperlukan tenaga berlatar belakang hukum.

1. Menilai kecukupan pengendalian manajemen.

2. Mengevaluasi apakah pelaksanaan kegiatan sesuai dengan rencana, dan prosedur yang telah ditetapkan.

3. Menilai apakah kekayaan perusahaan dipertanggung jawabkan dengan baik dari segala kemungkinan resiko kerugian dan dimanfaatkan secara optimal didalam perusahaan.

4. Meyakinkan tingkat kepercayaan akuntansi dan keandalan data lain nya yang digunakan dalam perusahaan.

6. Menilai dampak social dan dampak lingkungan atas setiap kegiatan perusahaan.

Di dalam buku Kosasih (2000 : 277 – 278), fungsi internal auditor digolongkan secara terperinci oleh Holmes dan Overmeyer sebagai berikut :

1. Menentukan baik tidaknya internal control dengan memperhatikan pemisahan fungsi dan apakah prinsip akuntansi telah benar-benar dilaksanakan.

2. Bertanggung jawab dan menentukan apakah pelaksanaanya mentaati peraturan, rencana, kebijakan, dan prosedur yang telah ditetapkan sampai menilai apakah hal tersebut perlu diperbaiki atau tidak.

3. Memverivikasi adanya keutuhan kekayaan (asset) termasuk mencegah dan menemukan penyelewengan.

4. Menilai kehematan, efisiensi, dan efektivitas kegiatan.

5. Melaporkan secara objektif apa yang diketahuinya kepada manajemen disertai rekomendasi perbaikannya.

Fungsi-fungsi diatas dijelaskan sebagai berikut :

1. Dengan mengkaji ulang secara cermat atas bagian organisasi dan uraian fungsi yang menjelaskan pembagian tugas–tugas. Tinjauan ulang ini harus memperlihatkan apakah pengawasan atas setiap orang didalam perusahaan memadai atau tidak dan tidak boleh seorangpun yang menempati posisi yang bertentangan dengan kebijaksanaan pengawasan internal yang sehat.

2. Mengetahui apakah pelaksanaan telah dilakukan sesuai dengan kontrak yang telah disetujui dan rencana yang telah ditetapkan sebelumnya.

4. Memastikan bahwa sistem akuntansi yang ada telah dilaksanakan sesuai dengan yang ditetapkankan perusahaan dan apakah laporan telah disusun dengan benar.

5. Dengan melaporkan secara objektif apa yang telah ditemukan selama pemeriksaan dan memberikan rekomendasi perbaikannya kepada manajemen.

Fungsi internal auditor yang diuraikan di atas, pada dasarnya adalah mengawasi sistem pengawasan intern dan memberikan saran serta perbaikan apabila terdapat kelemahan dan penyimpangan, baik yang terdapat dalam sistem tersebut, maupun pelaksanaannya di dalam perusahaan.

Fungsi internal audit menurut Mulyadi (2002 : 2011) adalah sebagai berikut :

a. Fungsi Internal Audit adalah menyelidiki dan menilai pengendalian intern dan efisiensi pelaksanaan fungsi berbagai unit organisasi. Dengan demikian fungsi internal audit merupakan bentuk pengendalian yang fungsinya adalah untuk mengukur dan menilai efektifitas unsure-unsur pengendalian internal yang lain.

2.2.2 Tanggung Jawab Internal Auditor

Seorang internal auditor bertanggungjawab kepada sebuah tim, di dalam perusahaan, yang disebut dengan Audit Comitee. Yang duduk di dalam komite ini adalah para eksekutif (board of directors) yang bertindak selaku pembina dan pengawas yang terdiri dari: direktur utama (CEO), direktur keuangan (CFO), Financial Controller (FC), dan para internal auditor itu sendiri selaku pelaksana. Di antara para anggota komite ini, mereka bekerja secara collective collegial

Tanggung jawab internal auditor di dalam perusahaan tergantung pada status dan kedudukannya didalam perusahaan tersebut, dalam pembahasan ini tanggung jawab internal auditor lebih di khususkan kepada kedudukan dan peranan internal auditor untuk meningkatkan kinerja dan efisiensi perusahaan. Tanggung jawab tersebut harus memberikan akses penuh kepada internal auditor tersebut untuk berurusan dengan kekayaan dan karyawan perusahaan yang relevan dengan pokok permasalahan yang dihadapi. Tanggung jawab internal auditor dalam perusahaan haruslah ditetapkan dengan jelas melalui kebijakan manajemen perusahaan. Selain itu tanggung jawab internal auditor dalam perusahaan haruslah ditetapkan dengan jelas dengan kebijakan manajemen.

, setiap keputusan yang diambil selalu melalui koordinasi, tidak ada keputusan yang sifatnya otoritas personal.

Tanggung jawab internal auditor adalah :

b. Mengkoordinasikan kegiatan dengan orang lain agar mencapai sasaran audit dan sasaran perusahaan.

Menurut The Institute of Internal Auditor (IIA) yang dikutip oleh Sanyoto Gondodiyoto (2007:48), audit internal mempunyai peranan besar dalam mendukung kewajiban direksi (top management), antara lain :

a) Mewakili (bekerja untuk direksi) dalam mengawasi atau memonitor pekerjaan yang memang tidak mungkin diawasi sendiri oleh pimpinan.

b) Mengidentifikasi dan meminimalisir risiko yang dihadapi. c) Melakukan pengecekan atas validitas laporan-laporan untuk

direksi

d) Menjaga agar pimpinan tidak berbuat kesalahan yang berkaitan dengan hal teknis.

Menurut Ikatan Akuntan Indonesia Kompartemen Akuntan Publik (2001 : 322) tanggung jawab internal auditor adalah :

Untuk menyediakan jasa analisis dan evaluasi, memberikan keyakinan dan rekomendasi, dan informasi lain kepada manajemen entitas dan dewan komisaris, atau pihak lain yang setara wewenang dan tanggung jawabnya tersebut, auditor intern mempertahankan objektivitasnya yang berkaitan dengan aktivitas yang diauditnya.

Tanggung jawab internal auditor menurut Mulyadi (2002 : 2011) adalah : Untuk memantau kinerja pengendalian entitas. Pada waktu auditor berusaha memahami pengendalian intern, ia harus berusaha untuk memahami fungsi audit intern untuk mengidentifikasi aktivitas audit intern yang relevan dengan perencanaan audit. Lingkup prosedur yang diperlukan untuk memahaminya bervariasi, tergantung atas sifat aktivitas audit intern tersebut.

operasional yang dapat mempengaruhi obyektifitasnya jika dilakukan pemeriksaan. Ia harus bebas membahas dan menilai kebijaksanaan, rencana, dan prosedur, tetapi tidak berarti dapat mengambil alih tanggung jawab bagian lain yang ditugaskan.

2.3 Kedudukan Internal Auditor

Kedudukan internal auditor menggambarkan bagian-bagian mana saja yang dapat menjadi objek pemeriksaannya atau dengan kata lain menunjukkan apa saja wewenang internal auditor. Dengan cara ini, tanggung jawab secara bertahap dapat dilaksanakan dan diikuti dengan baik dan benar.Kedudukan internal auditor hendaknya menjamin kebebasan relatif sehingga ia dapat melaksanakan penilaian-penilaian yang tidak memihak dan tanpa prasangka. Untuk menjamin keadaan ini, maka langkah-langkah yang ditempuh yaitu :

a. Manajemen dan dewan komisaris harus memberikan dukungan penuh kepada internal auditor.

b. Kepala internal auditor harus bertanggung jawab kepada pejabat yang mempunyai wewenang yang cukup tinggi untuk menjamin jangkauan audit yang luas serta tindak lanjut yang sebaik-baiknya atas rekomendasi-rekomendasi sebagaimana dilaporkan dalam pelaporan pemeriksaan.

d. Pimpinan bagian audit internal harus mempunyai jalur hubungan langsung dengan dewan komisaris, yang berguna untuk menyampaikan laporan secara berkala dan membicarakan hal-hal yang dianggap penting bagi perusahaan.

Internal auditor haruslah ditempatkan di posisi yang tidak bertanggung jawab langsung kepada pimpinan unit operasional perusahaan, tetapi bertanggung jawab langsung kepada manajemen perusahaan. Dengan demikian internal auditor dapat melakukan tugas, dan tanggung jawabnya dengan baik serta dapat menjamin independensinya. Penempatan bagian auditor internal serta job description secara jelas akan membawa pengaruh positif dalam proses komunikasi antara internal auditor dengan pihak manajemen, demikian juga penempatan yang tidak terarah akan menghambat jalannya arus pelaporan dari internal auditor kepada pihak manajemen.

MenurutSukrisno (2004:243) ada empat alternatif kedudukan internal auditor dalam struktur organisasi yaitu :

a) Bagian internal audit berada di bawah direktur keuangan (sejajar dengan bagian akuntansi dan keuangan),

b) Bagian internal audit merupakan staf direktur utama, c) Bagian internal audit merupakan staf dari dewan komisaris,

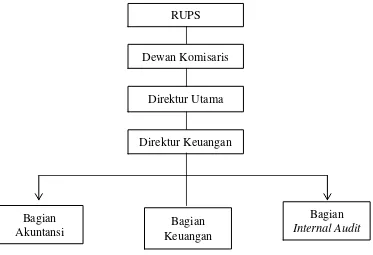

Keempat alternatif tersebut dapat dilihat dalam gambar berikut ini : Ad. a Internal audit di bawah direktur keuangan

Gambar 2.1 Internal audit dibawah direktur keuangan ( Sumber : Agoes Sukrisno, 2004. Auditing )

Gambar diatas memperlihatkan bahwa bagian internal audit berkedudukan sejajar dengan bagian keuangan dan bagian akuntansi. Bagian internal audit sepenuhnya bertanggung jawab kepada direktur keuangan. Kelemahan dari kedudukan ini adalah bahwa ruang lingkup pemeriksaan internal auditor menjadi lebih sempit hanya ditekankan pada pengendalian atas bagian keuangan saja. Jika dikaitkan dengan independensi, maka tingkat kebebasan internal auditor terbatas dan sempit. Keuntungan posisi ini adalah laporan internal auditor dapat segera dipelajari dan ditanggapi.

RUPS

Dewan Komisaris

Direktur Utama

Direktur Keuangan

Bagian Internal Audit Bagian

Keuangan Bagian

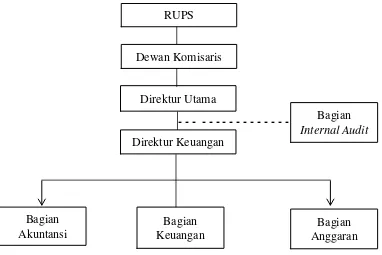

Ad. b Internal audit merupakan staf direktur utama bertanggung jawab langsung kepada direktur utama.

[image:32.595.124.506.165.420.2]- - - - - -

Gambar 2.2 Internal audit merupakan staf direktur utama ( Sumber : Agoes Sukrisno, 2004. Auditing )

Gambar diatas memperlihatkan bahwa kedudukan internal audit merupakan staf direktur utama. Dalam hal ini internal auditor mempunyai tingkat independensi yang tinggi, karena internal auditor dapat melakukan pemeriksaan ke seluruh bagian, kecuali pimpinan perusahaan atau direktur utama. Kelemahan fungsi internal auditor pada struktur ini, bahwa direktur utama mempunyai tugas yang banyak, sehingga direktur utama tidak dapat mempelajari hasil internal audit secara mendalam, sehingga tindakan perbaikan yang diperoleh tidak dapat diambil dengan segera.

RUPS

Dewan Komisaris

Direktur Utama

Bagian Internal Audit Direktur Keuangan

Bagian Anggaran Bagian

Keuangan Bagian

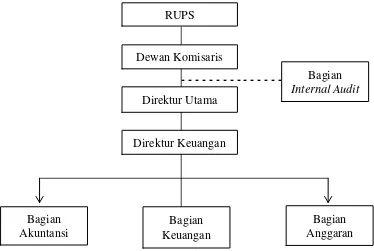

Ad. c Internal audit merupakan staf dewan komisaris

[image:33.595.148.522.152.403.2]- - -

Gambar 2.3 Internal audit merupakan staf dewan komisaris ( Sumber : Agoes Sukrisno, 2004. Auditing )

Gambar diatas memperlihatkan bahwa bagian internal auditor berfungsi sebagai dewan komisaris, dan posisinya berada diatas direktur utama. Kedudukan ini memberikan tingkat independensiyang tinggi sekali karena internal auditor dapat memeriksa seluruh aspek organisasi. Kelemahannya bahwa dewan komisaris, tidak setiap saat bisa ditemui, juga mungkin kurang menguasai masalah operasi sehari-hari sehingga tidak dengan cepat dapat mengambil tindakan atau menanggapi saran-saran yang diajukan oleh internal auditor untuk pencegahan dan perbaikan.

RUPS

Bagian Internal Audit Dewan Komisaris

Direktur Utama

Direktur Keuangan

Bagian Anggaran Bagian

Keuangan Bagian

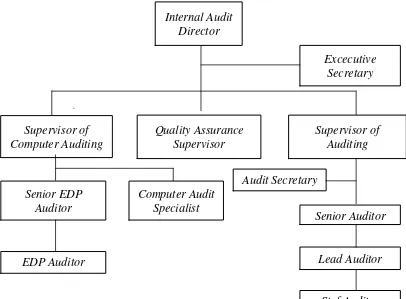

Ad. d internal audit dipimpin oleh seorang internal audit director

Gambar 2.4 Internal audit dipimpin oleh seorang internal audit director ( Sumber : Agoes Sukrisno, 2004. Auditing )

Gambar diatas memperlihatkan bahwa kedudukan bagian internal auditdipimpin oleh internal audit director. Direktur internal audit mengarahkan personil dan aktivitas-aktivitas departemen audit intern dan mempunyai tanggung jawab terhadap program dan pelatihan staf audit. Direktur audit intern mempunyai akses yang bebas terhadap ketua dewan komisaris. Tanggung jawab direktur audit intern adalah menyiapkan rencana tahunan untuk pemeriksaan semua unit perusahaan dan menyajikan program tersebut untuk persetujuan. Auditing supervisor membantu direktur audit intern dalam mengembangkan audit program

Internal Audit Director

Excecutive Secretary

Supervisor of Auditing Supervisor of

Computer Auditing

Quality Assurance Supervisor

Audit Secretary Computer Audit

Specialist Senior EDP

Auditor

Senior Auditor

EDP Auditor Lead Auditor

tahunan dan membantu dalam mengkoordinasi usaha audit dengan akuntan publik agar memberikan cakupan audit yang sesuai tanpa duplikasi usaha. Senior auditor menerima audit program dan instruksi untuk area audit yang ditugaskan dari auditing supervisor. Auditor senior mempunyai staf auditor dalam pekerjaan lapangan audit. Staf auditor melaksanakan tugas audit pada suatu lokasi audit.

Kedudukan ini, kelemahannya adalah ketika direktur audit internal tidak dapat mengelola departemen audit intern dengan baik, sehingga pekerjaan audit tidak dapat memenuhi tujuan umum dan tanggung jawab yang telah disetujui manajemen, sumber daya dari departemen audit intern tidak digunakan secara efisien dan efektif.

Jika dilihat dari segi independensi yang cukup luas, maka kedudukan yang terbaik adalah dengan menempatkan internal auditor langsung di bawah dewan komisaris dan menerima perintah dari padanya. Hal ini karena internal auditor dapat melakukan audit ke seluruh bagian yang ada di dalam perusahaan tanpa terlebih dahulu memperoleh izin dari pimpinan objek yang diaudit.

Namun dalam menentukan kedudukan internal auditor tidak hanya mempertimbangkan independensinya saja, tetapi perlu juga diperhatikan efektivitas hasil laporan yang cepat untuk ditangani dan ditanggapi. Dalam hal ini kedudukan internal auditor sebaiknya sejajar dengan bagian akuntansi dan keuangan.

pengembangan sistem dan prosedur yang ditetapkan dan direview. Untuk menjaga objektivitas, sebaiknya auditor internal tidak terlibat secara langsung dalam proses pencatatan dan penyajian data keuangan lainnya serta tidak terlibat secara langsung langsung maupun tidak dalam suatu aktivitas operasional. Internal auditor juga terlepas dari tekanan-tekanan dari pihak objek pemeriksaan, oleh karenanya independensi yang tinggi sangat diperlukan untuk mendukung objektivitas dalam pemeriksaan.

Berdasarkan penjelasan di atas, penempatan internal auditor yang paling ideal yaitu langsung menerima perintah penugasan dari pimpinan tertinggi yaitu direktur utama, namun hasil laporan pemeriksaan terlebih dahulu diserahkan kepada direktur keuangan untuk dianalisa dan hasil pengamatannya diserahkan kepada direktur utama untuk diambil langkah-langkah selanjutnya.

2.4 Program Audit Internal Auditor

Program audit merupakan perencanaan prosedur dan teknik pemeriksaan yang ditulis secara sistematis untuk mencapai tujuan perusahaan secara efisien dan efektif. Selain berfungsi sebagai alat perencanaan, program audit juga bermanfaat untuk mengatur pembagian kerja masing-masing bagian, yaitu :

a. Menetapkan tujuan audit dan ruang lingkup pekerjaan.

b. Memperoleh informasi latar belakang tentang aktivitas yang akan diaudit.

d. Berkomunikasi dengan pihak yang perlu mengetahui audit tersebut.

e. Melakukan sesuai situasi, survei untuk mengenal aktivitas, risiko dan pengendalian yang akan diaudit, untuk mengidentifikasi bidang-bidang yang mendapat penekanan audit, serta untuk meminta komentar dan saran auditee.

f. Menulis program audit.

g. Menentukan bagaimana, kapan, dan kepada siapa hasil-hasil audit akan dikomunikasikan.

h. Mendapatkan persetujuan atas rencana kerja audit.

Fungsi program audit dapat digambarkan sebagai berikut :

Gambar 2.5 Fungsi Program Audit Terdapat 2 ( dua ) tipe Program Audit yaitu :

1. Suatu rencana yang ditetapkan terlebih dahulu untuk melakukan audit.

2. Suatu kerangka berupa produk-produk yang dibutuhkan terlebih dahulu yang berisi ruang lingkup, sifat, dan tujuan audit, baru kemudian melakukan audit.

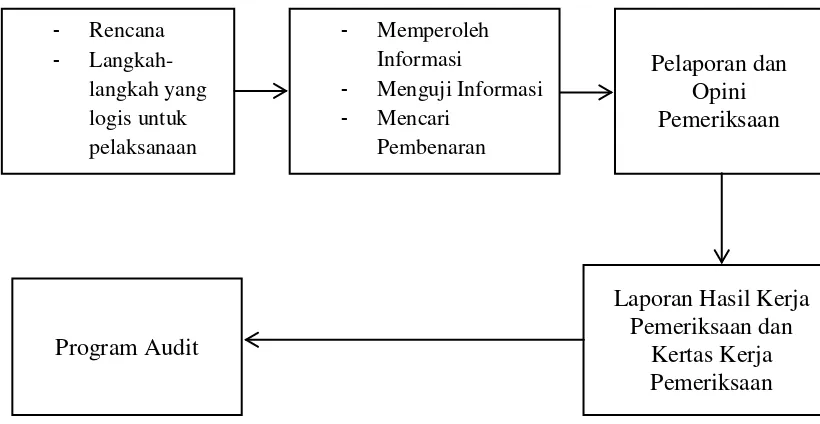

2.5 Proses Audit Operasional

Proses audit adalah kegiatan atau langkah-langkah yang dilakukan oleh auditor, mulai dari rencana audit, pelaksanaan, sampai pada penerbitan laporan pemeriksaan. Langkah-langkah tersebut berisi arahan-arahan pemeriksaan dan

- Rencana

-

Langkah-langkah yang logis untuk pelaksanaan

Program Audit

Laporan Hasil Kerja Pemeriksaan dan

Kertas Kerja Pemeriksaan Pelaporan dan

Opini Pemeriksaan

- Memperoleh

Informasi

- Menguji Informasi

- Mencari

evaluasi informasi yang dibutuhkan untuk memenuhi tujuan-tujuan audit dalam ruang lingkup penugasan audit.

Sebelum membahas proses audit operasional, terlebih dahulu diuraikan proses audit secara umum yang meliputi kegiatan-kegiatan sebagai berikut :

Mengumpulkan bukti dan informasi yang kompeten dan relevan.

1. Memeriksa dan mengevaluasi semua bukti dan informasi untuk mendapatkan temuan dan rekomendasi audit.

2. Menetapkan metode pengujian dan teknik pengambilan sampel yang dapat dipakai dan dikembangkan sesuai dengan keadaan, diantaranya pengujian atas pengendalian dan pengujian substantif atas saldo-saldo seperti validasi atas rekening simpanan dan kredit. 3. Supervisi atas proses pengumpulan bukti dan informasi serta

pengujian yang telah dilakukan.

4. Mendokumentasikan Kertas Kerja Audit (KKA).

Kertas Kerja Audit (KKA) merupakan keseluruhan catatan aktivitas audit. Tujuan dari KKA antara lain : membantu auditor dalam melaksanakan tugas, membantu dalam pembuatan pelaporan audit, mendukung opini auditor, menjamin kesinambungan audit, danmemungkinkan dilakukan review atas pekerjaan yang telah dilakukan.

Sedangkan proses Audit Operasional terdiri dari lima tahap yaitu :

1) Pengenalan – Pada tahap ini, auditor terlebih dahulu menelaah latar belakang informasi, tujuan, struktur organisasi, dan pengendalian kegiatan atau fungsi yang sedang diaudit, serta menentukan hubungannya dengan entitas secara keseluruhan. Selain itu, auditor harus memahami secara jelas tujuan dan ruang lingkup penugasan serta sifat pelaporan yang akan diterbitkan. Auditor juga harus menentukan apakah individu atau entitas yang meminta audit tersebut memiliki otoritas untuk memberi penugasan.

2) Survei – Pada tahap ini, auditor harus berusaha untuk mengidentifikasi permasalahan dan hal-hal penting yang menjadi kunci keberhasilan kegiatan atau fungsi yang sedang diaudit.

3) Pengembangan Program – Pada awalnya, auditor menyusun program pekerjaan, berdasarkan tujuan audit, yang merinci pengujian dan analisis yang harus dilaksanakan atas bidang-bidang yang dianggap penting dari hasil survei pendahuluan. Selain itu, auditor juga menjadwalkan kegiatan kerja, menugaskan personel yang sesuai, menentukan keterlibatan personel lainnya dalam penugasan, serta menelaah Kertas Kerja Audit (KKA).

5) Pelaporan – Laporan audit operasional pada umumnya mengandung 2 unsur utama, yaitu : tujuan penugasan, ruang lingkup, dan pendekatan, serta temuan-temuan khusus dan rekomendasi.

Laporan ini sering kali juga mencantumkan ikhtisar eksekutif yang menyoroti intisari dan kesimpulan dari rincian tersebut.

2.6 Laporan Internal Auditor

Setelah melalui berbagai proses audit, maka tahap terakhir yang harus dilakukan adalah membuat dan menyusun suatu bentuk laporan tertulis yang merupakan hasil akhir dari pelaksanaan audit internal tersebut. Laporan hasil audit internal yang dibuat oleh internal auditor tersebut merupakan bagian terpenting untuk menyampaikan pertanggungjawaban hasil kerja kepada manajemen yaitu sebagai media informasi untuk menilai sebaik apa tugas-tugas yang dibebankan kepada keseluruhan elemen perusahaan dapat dilaksanakan. Adapun isi dari laporan internal auditor menurut Boyton dkk (2003:494), yaitu :

a. Suatu laporan tertulis yang ditandatangani harus dikeluarkan setelah pemeriksaan audit selesai. Laporan intern itu bisa dalam bentuk tertulis atau lisan dan dapat disampaikan secara formal ataupun informal.

b. Internal auditor harus membahas kesimpulan dan rekomendasi pada tingkatan manajemen yang tepat sebelum mengeluarkan laporan tertulis yang final.

c. Laporan haruslah objektif, jelas, ringkas, konstruktif, dan tepat waktu.

d. Laporan harus menyatakan tujuan, ruang lingkup, dan hasil audit, dan bila tepat laporan itu juga harus berisi suatu pernyataan pendapat auditor.

f. Pandangan audit tentang kesimpulan dan rekomendasi audit dapat disertakan dalamlaporan audit.

g. Direktur internal audit atau designee harus mereview dan menyetujui laporan audit final sebelum diterbitkan serta harus memutuskan kepada siapa laporan itu akan dibagikan.

Laporan internal audit dapat berupa laporan lisan dan laporan tertulis. Dalam data tertulis, laporan disampaikan secara lengkap dan menyeluruh (comprehensive). Sementara laporan lisan dapat berupa pemaparan atas hal-hal yang dianggap perlu ditonjolkan dan cenderung informasi yang disampaikan tidak menyeluruh.

Adapun tujuan dari laporan audit, sebagai berikut : 1. Sebagai kesimpulan dari hasil pemeriksaan

2. Menyajikan temuan-temuan dari hasil pemeriksaan yang dilakukan 3. Sebagai dasar untuk mengambil keputusan manajemen dalam

penyelesaiannya terhadap penyimpangan yang terjadi

Untuk mencapai tujuan-tujuan di atas, maka laporan audit harus memenuhi unsur-unsur sebagai berikut :

1. Objektif (Objective) – Laporan yang disusun harus mengungkapkan fakta berdasarkan data yang dapat diuji kebenarannya.

2. Jelas (Clear) – Laporan dibuat dengan bahasa yang jelas dan lengkap agar dipahami para pembacanya.

menunjang tema pokok laporan, namun tetap menjaga kualitas informasi.

4. Membangun (Construktive)– Laporan yang bersifat konstruktif adalah laporan yang sedapat mungkin memaparkan rekomendasi tindakan perbaikan yang dapat dilakukan untuk mengupayakan peningkatan operasional perusahaan.

5. Tepat Waktu (Right Time) – Laporan audit hanya bermanfaat dengan maksimal bila laporan tersebut disajikan saat dibutuhkan. Sehingga auditor harus menyajikan laporan audit tepat waktu.

Sebelum laporan hasil audit disampaikan kepada pengguna laporan, maka dilakukan peninjauan kembali (review) terhadap laporan tersebut. Hal tersebut dilakukan untuk lebih memastikan kebenarannya dan kelengkapannya. Laporan audit akan efektif bila terdapat pelaksanaan tindak lanjut, agar proses audit yang berjalan benar-benar bermanfaat bagi perusahaan. Oleh karena itu, bagian internal audit bertugas untuk memantau pelaksanaan tindak lanjut, menganalisis kecukupan tindak lanjut, disertai identifikasi hambatan pelaksanaannya, dan memberikan laporan atas tindak lanjut tersebut.

Gambar 2.6 Mekanisme penyampaian hasil audit

Menurut Sawyer (2005:81), beberapa prinsip untuk menetapkan sistem pelaporan (reporting) internal yang efektif adalah sebagai berikut :

1. Laporan harus dibuat sesuai tanggung jawab yang diberikan.

2. Individu-individu atau unit-unit harus diminta melaporkan hal-hal yang menjadi tanggung jawabnya.

3. Biaya mengakumulasi data dan menyiapkan laporan harus dibandingkan dengan manfaat yang akan didapat.

4. Laporan harus sesederhana mungkin, dan konsisten dengan sifat subjek yang menjadi masalah. Laporan harus berisi informasi yang melayani kebutuhan pengguna. Klasifikasi dan terminologi umum harus digunakan sebanyak mungkin untuk menghindari kebingungan.

5. Sedapat mungkin laporan kinerja memperhatikan perbandingan dengan standar biaya kualitas dan kuantitas yang ditetapkan. Biaya-biaya yang bisa dikendalikan harus dipisahkan.

6. Jika kinerja tidak bisa dilaporkan secara kuantitatif, laporan yang dirancang untuk menekankan pengecualian atau hal-hal lain yang membutuhkan perhatian manajemen.

7. Agar bisa bermanfaat maksimal, laporan haruslah tepat waktu. Laporan yang tepat waktu yang sebagian didasarkan pada estimasi bisa jadi lebih berguna dibandingkan laporan yang lebih tepat tetapi terlambat. 8. Penerimaan laporan harus ditanyakan secara periodik untuk

mengetahui apakah mereka masih membutuhkan laporan yang diterima atau apakah ada yang bisa diperbaiki dari laporan tersebut.

Pelaporan ke tingkat manajemen yang

berwenang

Pelaporan ke komite audit

BAB III

METODE PENELITIAN 3.1 Desain Penelitian

Jenis penelitian yang dilakukan adalah penelitian deskriptif, yaitu penulis mengumpulkan data penelitian dan literatur-literatur lainnya dan kemudian menguraikannya secara rinci untuk mengetahui permasalahan penelitian dan mencari penyelesaiannya. Menurut Sugiyono (2006:11), ”penelitian deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai variabel atau lebih (independent) tanpa membuat perbandingan, atau menghubungkan dengan variabel lainnya”.

3.2 Jenis Data

Data yang digunakan dalam penelitian ini terdiri dari :

1. Data Primer, yaitu data yang diperoleh dari objek penelitian PT. (Persero) Pelabuhan Indonesia I Cabang Belawan secara langsung melalui teknik wawancara dengan pihak-pihak yang bersangkutan dalam perusahaan.

3.3 Teknik Pengumpulan Data

1. Teknik Wawancara yaitu pengumpulan data melalui tanya jawab secara langsung kepada staf-staf dalam perusahaan yang terkait dengan penelitian ini, dan dengan beberapa pihak yang berwenang dalam memberikan data yang dibutuhkan.

2. Teknik Observasi yaitu pengumpulan data dengan melakukan pengamatan langsung terhadap dokumen-dokumen perusahaan yang berkaitan dengan internal auditor, pengamatan langsung terhadap objek penelitian dan melakukan pencatatan terhadap hasil pengamatan.

3. Studi dokumentasi yaitu melakukan pencatatan dan pengkopian data yang dibutuhkan.

3.4 Metode Analisis Data

3.5 Lokasi dan Waktu Penelitian

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1Hasil Penelitian

4.1.1 Sejarah Singkat Perusahaan

Pada zaman Hindia Belanda dahulu, perusahaan Pelabuhan Belawan ini bernama Haven Bedrijf dan nama ini masih dipakai sampai tahun 1950. Haven Bedrijf Belawan Deli ini mempunyai karyawan/pegawai berjumlah lebih kurang 50 (lima puluh) orang.

Pengelolaan Pelabuhan Umum di Indonesia sejak tahun 1960 dilakukan oleh Badan Usaha Milik Negara (BUMN) di bawah pengendalian Pemerintah. Adapun bentuk BUMN yang diberi kewenangan untuk mengelola Pelabuhan Umum tersebut telah mengalami beberapa perubahan sejalan dengan arah kebijakan Pemerintah dalam rangka menunjang pembangunan nasional serta mengimbangi pertumbuhan permintaan pelayanan jasa pelabuhan yang dinamis. Bentuk perubahan tersebut diuraikan sebagai berikut:

4.1.1.1 Pejabat Haven Bedrijf Periode 1945 – 1950

1. Tahun 1945–1946 : Achmad Mardjuki 2. Tahun 1946–12 April 1949 : Ir. JJM. Dorbech 3. 12 April 1949–02 Oktober 1950 : Mr. G. C. Hardenberg

4.1.1.2 Haven Bedrijf Menjadi Jawatan Pelabuhan

Pada tahun 1951, nama Haven Bedrijf diubah menjadi Jawatan Pelabuhan. Pimpinan pada Jawatan Pelabuhan ini adalah Direktur Pelabuhan.

4.1.1.3 Perusahaan Pelabuhan Negara

Pada periode tahun 1956–1961, nama Pelabuhan Jawatan diganti lagi dengan nama Perusahaan Pelabuhan Negara dengan pejabat pimpinan disebut Direktur Perusahaan Pelabuhan Negara.

4.1.1.4 Perusahaan Pelabuhan Negara Menjadi Perusahaan Negara Pelabuhan (P. N. Pelabuhan)

Pada tahun 1961, berdasarkan Peraturan Pemerintah No. 15 tahun 1961 Lembaran Negara No. 128 tahun 1961, nama Perusahaan Pelabuhan Negara diganti lagi menjadi Perusahaan Negara Pelabuhan Daerah I atau lebih dikenal dengan singkatan P. N. Pelabuhan Daerah I dengan pejabat pimpinannya disebut Direktur P. N. Pelabuhan.

4.1.1.5 PP No. 18/1964 Merubah Sistem Organisasi Pelabuhan

tergabung Syahbandar sebagai staf operasi dan P. N. Pelabuhan sebagai staf pelayanan dan staf jasa.

4.1.1.6 Penguasa Pelabuhan Menjadi Administrator Pelabuhan P. N. Pelabuhan ditetapkan kembali statusnya seperti semula dan organisasi Penguasa Pelabuhan lebih diarahkan kepada segi ekonomi dan perdagangan.

Penguasa Pelabuhan diubah menjadi Administrator selaku penanggung jawab tunggal di pelabuhan dalam organisasi Badan Pengusahaan Pelabuhan (BPP) Belawan dengan dibantu semacam penasehat yakni Badan Musyawarah Pelabuhan (BMP) yang mana Administrator Pelabuhan telah berada di bawah pengawasan Kepala Daerah Pelayaran.

Setelah perubahan struktur organisasi di pelabuhan berdasarkan PP No. 1 tahun 1969 dan PP No. 18/1969, nama Penguasa Pelabuhan diubah menjadi Badan Pengusahaan Pelabuhan (BPP). Pada tanggal 17 Juli 1969 dilakukan serah terima Penguasa Pelabuhan Belawan dari Kol. Soejono Hamijoyo yang ketika itu merangkap sebagai Kepala Daerah Pelayaran I kepada Drs. Soemantri sebagai pejabat Administrator Pelabuhan Belawan yang pertama dengan disaksikan oleh Menteri Perhubungan RI Frans Reda.

laut telah ditata kembali, baik status pembinaannya maupun pengelolaannya.

Seluruh pelabuhan yang diusahakan di wilayah N usantara dibagi dalam 4 (empat) kelompok yang pengusahaannya diselenggarakan secara profesional dan menerapkan prinsip-prinsip manajemen serta prinsip-prinsip ekonomi perusahaan dalam bentuk Badan Usaha Milik Negara (BUMN) dengan status Perusahaan Umum (Perum) di lingkungan Departemen Perhubungan.

Belawan termasuk ke dalam Perum Pelabuhan I bersama 18 pelabuhan lainnya yang berada di Sumatera Utara, Aceh, dan Riau. Pejabat pimpinan dari Perum ini terdiri dari beberapa orang direksi sedangkan pelabuhan cabangnya dipimpin oleh kepala cabang, sementara jabatan Adpel tetap ada.

4.1.1.8 Perusahaan Umum Pelabuhan I Menjadi PT (Persero) Pelabuhan Indonesia I

Berdasarkan Peraturan Pemerintah RI No. 56 tahun 1991 tanggal 19 Oktober 1991 tentang perubahan status Perusahaan Umum Pelabuhan I menjadi PT (Persero) Pelabuhan Indonesia I.

4.1.2 Bidang Usaha Perusahaan

kapal, barang dan penumpang melalui pelabuhan. Berikut ini adalah beberapa kegiatan PT (Persero) Pelabuhan Indonesia I Cabang Belawan yang tertuang dalam pasal 3 ayat 2 Akta Notaris Imas Fatimah Nomor 1 tanggal 1 Desember 1992 yang telah termuat dalam Berita Negara Republik Indonesia tanggal 1 Nopember 1994 Nomor 87 tanggal 2 Januari 1999 Nomor 01 adalah sebagai berikut:

1. Penyedia dan/atau pelayanan kolam-kolam pelabuhan dan perairan untuk lalu lintas dan tempat-tempat berlabuhnya kapal;

2. Penyedia dan/atau pelayanan jasa-jasa yang berhubungan dengan pemanduan (pilotage) dan penundaan kapal;

3. Penyedia dan/atau pelayanan dermaga dan fasilitas lain untuk bertambat, bongkar muat peti kemas, curah cair, curah kering (general cargo) dan kendaraan;

4. Penyedia dan/atau pelayanan jasa terminal peti kemas, curah cair, curah kering, multi purpose, penumpang, pelayaran, rakyat dan Ro-Ro;

5. Penyedia dan/atau pelayanan gudang-gudang dan lapangan penumpukan dan tangki/atau tempat penimbunan barang-barang, angkutan bandar, alat bongkar muat, serat peralatan pelabuhan;

6. Penyedia dan/atau pelayanan jasa tanah untuk berbagai bangunan dan lapangan, industri, dan gedung-gedung/bangunan yang berhubungan dengan kepentingan kelancaran angkutan multi modal;

8. Penyedia dan/atau pelayanan jasa pengisian bahan bakar minyak untuk kapal dan kendaraan di lingkungan pelabuhan;

9. Penyedia dan/atau pelayanan kegiatan konsilidasi dan distribusi barang termasuk hewan;

10.Penyedia dan/atau pelayanan jasa konsultasi, pendidikan dan pelatihan yang berkaitan dengan kepelabuhanan;

11.Pengusaha dan pelayanan depo peti kemas dan perbaikan, cleaning, fumigasi, serta pelayanan logistik.

Selain kegiatan utama di atas, PT (Persero) Pelabuhan Indonesia I Cabang Belawan dapat melakukan kegiatan usaha lain yang dapat menunjang tercapainya tujuan perusahaan dan dalam rangka optimalisasi pemanfaatan sumber daya yang dimiliki perusahaan, meliputi:

1. Jasa angkutan

2. Jasa persewaan dan perbaikan fasilitas dan peralatan

3. Jasa perawatan kapal dan perawatan dibidang kepelabuhanan

4. Jasa pelayanan alih muat dari kapal (Ship to Ship Transfer) termasuk jasa ikutan lainnya

5. Properti di luar kegiatan utama kepelabuhanan 6. Fasilitas pariwisata dan perhotelan

7. Jasa konsultan dan surveyor kepelabuhanan 8. Jasa komunikasi dan informasi

11.Tempat tunggu kendaraan bermotor dan shuttle bus 12.Jasa penyelaman (salvage)

13.Jasa tally

14.Jasa pas pelabuhan 15.Jasa timbangan

4.1.3 Visi dan Misi Perusahaan 4.1.3.1 Visi Perusahaan

Visi PT (Persero) Pelabuhan Indonesia I Cabang Belawan ditetapkan sebagai berikut:

“Menjadi penyedia jasa kepelabuhanan dan logistik terkemuka ditingkat regional“.

4.1.3.2 Misi Perusahaan

Misi PT (Persero) Pelabuhan Indonesia I Cabang Belawan ditetapkan sebagai berikut:

“Menyediakan jasa kepelabuhanan dan logistik berkualitas yang memenuhi harapan pelanggan dan memberikan nilai tambah bagi pertumbuhan ekonomi wilayah”.

Untuk mendukung pencapaian visi dan misi, perusahaan memiliki values sebagai berikut:

2. Leadership: Sistem kepemimpinan dan SDM yang mampu menjamin efektifitas dan kualitas pemimpin dan personil untuk merealisir Customer Focus serta Excellent Operation.

3. Inovasi: Membuat perusahaan berarti untuk meningkatkan pelayanan dalam upaya menciptakan New Value bagi Stakeholder.

4. Valuing Employee: Komitmen manajemen atas kepuasan, pengembangan dan perlakuan yang baik bagi pegawai.

5. System Perspective: Pengelolaan perusahaan sebagai sebuah sistem yang utuh sehingga pencapaian kesuksesan pengelolaan organisasi meliputi keseluruhan komponen organisasi tersebut.

4.1.4 Struktur Organisasi

Struktur organisasi diperlukan untuk menjalankan segala aktivitas dalam rangka menjalankan laju perusahaan maka diperlukan struktur organisasi untuk memudahkan koordinasi kerja antara masing-masing bagian. Struktur organisasi yang jelas akan mempermudah pelaksanaan kerja karena diketahui dengan pasti job description antar tiap bagian.

departemen dengan departemen yang lainnya. Struktur organisasi PT (Persero) Pelabuhan Indonesia I Cabang Belawan dapat dilihat pada lampiran II.

Sebagaimana umumnya sebuah perusahaan, struktur organisasi PT (Persero) Pelabuhan Indonesia I Cabang Belawan terdiri dari tiga tingkatan, yaitu:

1. Top Management (Direksi), yang terdiri dari: Direktur Utama sebagai pimpinan, Direktur Usaha, Direktur Teknik, Direktur Keuangan serta Direktur Personalia dan Umum dimana masing-masing memimpin direktorat yang bersangkutan. Dewan Direksi berperan sebagai penentu kebijakan, mengarahkan dan mengendalikan organisasi.

2. Middle Management (disebut dengan Senior Manajer Bidang SMB) yang memimpin bidang masing-masing di dalam direktorat yang bersangkutan. Pada tingkat ini termasuk Satuan Pengawas Intern (SPI), bagian Perencananan Informasi dan Pengembangan (Renimbang). Pada tingkat ini, manajer bergerak sebagai pemikir, perencana dan mengendalikan Budget Centre bidang masing-masing.

Pendidikan dan Latihan (BPL). Strategis Business Unit ini merupakan Profit Centre dalam melaksanakan usaha jasa kepelabuhanan.

4.1.4.1 Uraian Tugas (Job Description)

Berikut adalah uraian tugas, wewenang dan tanggung jawab dari beberapa jabatan dan kedudukan pada PT (Persero) Pelabuhan Indonesia I Cabang Belawan, yaitu:

1. Direksi

Direksi memiliki tugas pokok, yaitu:

a. Memimpin, mengurus dan mengelola Perseroan sesuai dengan tugas pokok perusahaan;

b. Menguasai, memelihara dan mengurus kekayaan perusahaan; c. Mewakili perusahaan di dalam dan di luar pengadilan;

d. Melaksanakan kebijakan umum yang telah digariskan oleh RUPS;

e. Menyiapkan rencana jangka panjang perusahaan (RJJP) dan rencana kerja dan anggaran perusahaan (RKAP) pada waktunya;

f. Menyampaikan laporan pertanggung jawaban kegiatan perusahaan dan perhitungan hasil usaha menurut cara dan waktu yang telah ditetapkan oleh RUPS;

Selain itu, Direksi juga memiliki fungsi sebagai berikut:

manajemen perusahaan;

b. Pengelola kegiatan-kegiatan perusahaan secara terpadu; c. Pengendalian perusahaan;

d. Perencanaan pengembangan sarana dan prasarana pelabuhan.

2. Direktorat Usaha

Direktorat usaha memiliki tugas membina dan menyelenggarakan kegiatan pemasaran, pelayanan jasa kepelabuhan, aneka usaha, serta pengembangan dan jaminan mutu sesuai dengan kebijakan pengusahaan yang telah ditetapkan perusahaan.

Untuk menyelenggarakan tugasnya, Direktorat Usaha mempunyai fungsi:

a. Pembinaan dan penyelenggaraan pemasaran jasa kepelabuhan b. Pembinaan dan penyelenggaraan pelayanan jasa kepelabuhan c. Pembinaan dan penyelenggaraan aneka usaha

d. Pembinaan dan penyelenggaraan pengembangan dan jaminan mutu.

3. Direktorat Teknik

perusahaan.

Untuk menyelenggarakan tugasnya, Direktorat Teknik mempunyai tugas:

a. Pembinaan dan penyelenggaraan prasarana teknik; b. Pembinaan dan penyelenggaraan sarana teknik;

c. Pembinaan dan penyelenggaraan Master Plan dan lingkungan.

4. Direktorat Keuangan

Direktorat Keuangan mempunyai tugas membina dan menyelenggarakan kegiatan administrasi perencanaan dan pengendalian anggaran, perbendaharaan dan portofolio investasi, akuntansi dan kemitraan serta bina lingkungan, sesuai dengan kebijaksanaan yang ditetapkan perusahaan.

Untuk menyelenggarakan tugasnya, Direktorat Keuangan mempunyai tugas:

a. Pembinaan dan penyelenggaraan administrasi perencanaan dan pengendalian anggaran;

b. Pembinaan dan penyelenggaraan perbendaharaan dan portfolio investasi;

c. Pembinaan dan penyelenggaraan akuntansi;

5. Direktorat Personalia dan Administrasi Umum

Direktorat Personalia dan Administrasi Umum mempunyai tugas membina dan menyelenggarakan perencanaan dan pengembangan organisasi dan sumber daya manusia, memelihara hubungan industrial, kesejahteraan pegawai serta administrasi personalia yang telah ditetapkan perusahaan.

Untuk menyelenggarakan tugasnya, Direktorat Personalia dan Administrasi Umum mempunyai fungsi:

a. Perencanaan dan pengembangan organisasi dan sumber daya manusia;

b. Pembinaan dan penyelenggaraan hubungan industrial, kesejahteraan pegawai dan administrasi personalia.

6. Satuan Pengawas Intern

Untuk menyelenggarakan tugasnya, Satuan Pengawas Intern mempunyai fungsi:

a. Penyelenggaraan penilaian pelaksanaan sistem pengendalian internal dan pengendalian manajemen perusahaan;

b. Penyelenggaraan pemeriksaan keuangan dan operasional perusahaan;

c. Pendorong pelaksanaan pengawasan melekat yang lebih efektif di perusahaan;

d. Pemantau dan mengupayakan penetapan Good Corporate Governance;

e. Penyelenggaraan dokumentasi laporan hasil pemeriksaan dan tindak lanjut temuan pemeriksaan serta ketatausahaan dan kesekretariatan Satuan Pengawas Intern;

f. Bersama dengan Komite Audit menyiapkan Audit Charter dan memantau pelaksanaannya.

7. Bagian Perencanaan dan Pengembangan

Untuk menyelenggarakan tugasnya, Bagian Perencanaan dan Pengembangan mempunyai fungsi:

a. Penyiapan pembinaan renbang dan penyusutan program kerja serta RJJP melalui pengintegrasian rencana fungsional masing-masing direktorat;

b. Penyiapan pembinaan dan penyusunan program kerja serta penyelenggaraan penelitian dan pengumpulan serta pengolahan data renbang;

c. Penyiapan pembinaan dan penyusunan program kerja serta penyelenggaraan kerja serta kajian kelayakan sebelum pelaksanaan pekerjaan investasi.

8. Bagian Sistem dan Teknologi Informasi

Bagian Sistem dan Teknologi Informasi mempunyai tugas menyiapkan pembinaan, menyusun program kerja dan menyelenggarakan kegiatan merancang, membangun, memelihara dan mengembangkan sistem dan teknologi informasi yang efektif dan efisien, serta mengumpulkan dan mengolah data (database) dalam rangka pencapaian tujuan perusahaan.

Untuk menyelenggarakan tugasnya, Bagian Sistem dan Teknologi Informasi mempunyai fungsi :

memelihara serta mengembangkan teknologi informasi yang efektif dan efisien;

b. Penyiapan pembinaan, penyusunan program kerja dan penyelenggaraan sistem informasi dan pengumpulan serta pengelolaan data (database), serta implementasi sistem dukungan pengambilan keputusan (Decision Support System);

c. Penyiapan pembinaan, penyusunan program kerja dibidang operasi sistem komputer, analisis sistem dan pemprograman komputer, guna peningkatan efisiensi dan efektivitas pemanfaatan sumber daya manusia.

9. Sekretariat Korporasi

Sekretariat Korporasi mempunyai tugas menyiapkan pembinaan, menyusun program kerja dan menyelenggarakan kegiatan public relation, protokol, dan kehumasan dan hubungan intenasional, kegiatan hukum dan perikatan, kegiatan kesekretariatan direksi untuk melancarkan tugas-tugas kepengurusan perusahaan.

Untuk melancarkan tugasnya, Sekretariat Korporasi mempunyai fungsi:

a. Peningkatan citra perusahaan dan penyiapan informasi perusahaan yang dibutuhkan oleh pihak luar;

perusahaan;

c. Penyelenggara rapat direksi, rapat umum pemegang saham dan rapat umum pemegang saham luar biasa;

d. Penelaah peraturan perusahaan;

e. Penjagaan kepentingan umum dan perikatan perusahaan serta pemantauan atas kepatuhan perusahaan terhadap peraturan perundangan yang berlaku dan persyaratan keterbukaan.

4.2 Pembahasan

4.2.1 Kedudukan dan Peranan Internal Auditor

Kedudukan internal auditor dalam suatu perusahaan sangat besar artinya dalam menetukan luasnya pekerjaan yang dulakukannya, makin tinggi keddudukan dari pemeriksaan intern, makin luas pula objek pemeriksaan yang dilakukannya. Mengingat semakin berkembangnya atau meluasnya perusahaan tersebut, maka hal ini tentu akan menyita waktu pimpinan dalam menjangkau semua kegiatan operasional perusahaan, tentu saja peran internal auditor yang independent sangat dibutuhkan.

audit terhadap bagian-bagian lain yang ada.

Dengan demikian, dapat ditarik kesimpulan beberapa hal keuntungan yang diperoleh tentang penempatan internal auditor sebagai staf Direktur utama yaitu :

1. Karena internal auditor berada dibawah direktur utama sebagai fungsi staff maka dukungan dari pimpinan dapat diharapkan sepenuhnya sehingga memudahkan bagi auditor dalam bertindak sesuai wewenangnya.

2. Tingakat kebebasan dapat dipertahankan dan cukup memadai sehingga memungkinkan untuk dapat melakukan pemeriksaan yang objektif.

3. Adanya wewenang yang cukup luas dalam melakukan pemeriksaan yaitu seluruh bagian yang ada pada PT. (Persero) Pelabuhan Indonesia I Cabang belawan.

Walaupun kedudukan ini cukup baik dan berperan penting namun dalam melaksanakan pemeriksaan auditor tidak langsung saja ke objek pemeriksaan melainkan berjalan lancar serta mendapatkan dukungan dari pimpinan bagian tersebut.

Menurut penulis, struktur organisasi pada PT. (Persero) Pelabuhan Indonesia I Cabang Belawan sudah baik, karena kedudukan, uraian tugasnya dan wewenangnya telah diuraikan dengan jelas. Dengan demikian, setiap bagian bekerja sesuai dengan uraian tugas yang diberikannya.

nya. Pengawasan sangat penting artinya untuk menghindari penyalahgunaan, penyimpangan maupun pemborosan yang terjadi dari setiap tindakan-tindakan dalam perusahaan. Dengan pengawasan dapat diketahui bagaimana menerapkan suatu kebijakan, prosedur, dan peraturan-peraturan lainya, apakah sudah sesuai dengan yang diharapkan. Selain itu, dalam menjalankan fungsinya internal auditor memiliki kebebasan yang sangat berkaitan denagn kedudukannya didalam struktur organisasi perusahaan.

Penugasan yang diterima dari pimpinan tertinggi akan memberikan independent yang penuh untuk memeriksa seluruh bagian yang ada dibawah pimpinan tersebut. Auditor akan lebih leluasa dalam menjalankan tugasnya karena dia hanya bertnaggung jawab kepada pimpinan tertinggi. Dengan demikian, informasi yang didapat dari hasil pemeriksaan lebih terjamin kebenarannya dan kelengkapannya, karena auditor tidak bisa dipengaruhi oleh bagian yang diperiksa. Internal auditor tidak perlu takut atau membatasi kegiatannya dalam pemeriksaannya sepanjang tidak menyimpang dari penugasannya serta wewenangnya sebagai pemeriksa intern. Auditor bias bertindak tegas dalam menghadapi atau menjumpai keadaan-keadaan yang tidak sesuai, sepanjang hal tersebut masih dalam kompetensinya. Namun demikian, internal auditor tidak boleh sewenang-wenang terhadap bagian yang diperiksanya.