BAB I

PENDAHULUAN

I.1 Latar Belakang

Berdasarkan Undang - Undang Nomor 20 tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah (UMKM), UMKM merupakan kegiatan usaha yang mampu memperluas lapangan kerja dan memberikan pelayanan ekonomi secara luas kepada masyarakat, berperan dalam proses pemerataan dan peningkatan pendapatan masyarakat, mendorong pertumbuhan ekonomi, dan mewujudkan stabilitas ekonomi nasional. Alasan lain mengapa UMKM memiliki andil yang sangat besar bagi sektor ekonomi Indonesia adalah karena pada saat krisis ekonomi melanda Indonesia di tahun 1997 hingga 1998, hanya sektor UMKM yang mampu bertahan dari krisis tersebut dan dapat terus berdiri stabil. Berdasarkan data dari Badan Pusat Statistik, jumlah UMKM pasca krisis ekonomi yang melanda Indonesia pada rentang tahun 1997 hingga 1998 tidak mengalami penurunan. Bahkan cenderung meningkat. Hal ini dibuktikan dari penyerapan tenaga kerja sebanyak 85 hingga 107 juta jiwa sampai tahun 2012. Dengan jumlah sebanyak itu, tentunya UMKM memiliki peran yang sangat besar dalam penyerapan tenaga kerja Indonesia, pada tahun 2016 sektor UMKM berhasil mendominasi sebesar 99,9% unit bisnis di Indonesia dan mampu menyerap sebesar 97% tenaga kerja di Indonesia.

Untuk terus meningkatkan peran UMKM bagi penggerak ekonomi Indonesia, UMKM saat ini perlu meningkatkan penerapan pada bidang teknologi. Karena, pada era sekarang sudah memasuki revolusi industri 4.0. Revolusi industri 4.0 lebih mengarah pada penggunaan teknologi digital dalam berbagai hal. Tentunya jika hal ini dapat diterapkan pada UMKM, maka UMKM tersebut akan dapat mudah berkembang karena hal ini. Selain itu, Indonesia telah meluncurkan program

Making Indonesia 4.0 yang merupakan roadmap terintegrasi untuk

mengimplementasikan revolusi industri 4.0 di Indonesia. Langkah awal untuk menjalankan program ini adalah memberikan fokus implementasi industri 4.0 pada industri makanan dan minuman, tekstil, otomotif, elektronik, dan kimia karena industri ini merupakan penghasil GDP terbesar di Indonesia (Kementrian Perindustrian Republik Indonesia, 2019).

Sari Pratama merupakan salah satu UMKM yang bergerak pada bidang kuliner. UMKM ini didirikan pada tahun 2015 dan berlokasi di Desa Cangkuang Kabupaten Bandung, Jawa Barat. Usaha UMKM ini resmi memiliki merk pada produk nya yaitu WADIMAH 1972 yang memiliki tagline “Warisan dari Mamah”. UMKM ini memproduksi berbagai varian abon dan kue kering. Aneka makanan yang dijual pada UMKM ini relatif terjangkau. Harga dari masing – masing produk yang dijual berkisar Rp 35.000 – Rp.50.000 per item. UMKM ini juga menyediakan pesanan bagi para reseller dan distributor dengan pilihan menu dan jumlah yang dipesan dapat disesuaikan dengan keinginan pelanggan. Selain itu, hingga saat ini telah memiliki 700 pelanggan, sertifikat penghargaan produk unggulan, melakukan promosi secara online dan offline, serta mengikuti berbagai workshop dan pameran makanan. Namun sistem pemantauan penjualan yang diterapkan pada UMKM ini masih dilakukan secara manual, sehingga sistem yang diterapkan saat ini kurang efektif dan efisien untuk memantau segala kegiatan yang berhubungan pada UMKM ini.

Dalam penelitian (Dodge & Robbins, 1992), menjelaskan bahwa terdapat 4 tahap umum siklus hidup organisasi kecil yaitu pembentukan, pertumbuhsn awal, pertumbuhan selanjutnya dan stabil. Berdasarkan kondisi yang terjadi pada UMKM saat ini dan disesuaikan dengan karakteristik siklus hidup organisasi dalam penelitian (Dodge & Robbins, 1992), UMKM Sari Pratama Bandung berada dalam siklus hidup organasasi pada tahap pertumbuhan awal. Pada tahap ini, terdapat permasalahan eksternal dan internal yang sering terjadi dalam siklus hidup tahap pertumbuhan awal (Dodge & Robbins, 1992). Permasalahan eksternal yang terjadi yaitu mempertahankan kontak pelanggan, penilaian dan identifikasi pasar, ekspansi, lokasi, menghadapi persaingan dengan kompetitor lainnya. Sedangkan permasalahan internal yang terjadi yaitu inventaris / pengendalian biaya, arus kas, perencanaan keuangan, sistem akuntansi dan harga. Namun, dalam penelitian ini, fokus permasalahan yang akan dibahas pada UMKM Sari Pratama Bandung merupakan permasalahan eksternal yaitu mempertahankan kontak pelanggan dalam meningkatkan omset penjualan dengan memperluas pasar. Dalam memperluas pasar, berkaitan erat dengan salah satu permasalahan internal perusahaan yaitu harus dapat meningkatkan kapasitas produksi. Untuk dapat

memperkuat hal tersebut, UMKM Sari Pratama Bandung telah memiliki jadwal produksi yang tetap untuk dapat meningkatkan kapasitas produksinya, dimana jadwal produksi tersebut dilakukan tiga kali setiap minggu nya. Dalam satu kali produksi menghasilkan 10kg abon menjadi 50pcs @ 90gram, maka dalam seminggu dapat menghasilkan 150pcs dan dalam sebulan sebanyak 600pcs. Selain itu, UMKM telah memiliki berbagai mesin untuk mendukung peningkatan kapasitas produksi. Mesin yang dimiliki hingga saat ini seperti alat penggorengan manual, peniris listrik, continous seller, hand seller, timbangan digital, freezer, dll. Serta telah membentuk struktur organisasi yang terdiri dari pemilik perusahaan, bagian produksi (ketua produksi dan 3 pegawai lepas), sekretaris dan bendahara, pemasaran dan penanggung jawab. Maka UMKM Sari Pratama Bandung saat ini sudah dapat meningkatkan kapasitas produksinya secara bertahap yaitu berawal dari memproduksi 100pcs/bulan 400pcs/bulan 600pcs/bulan, kemudian akan meningkatkan kapasitas produksi dengan target menjadi 1000pcs/bulan. Namun hingga saat ini produk yang terjual perbulan rata – rata 400pcs s.d. 600pcs. Sehingga dapat disimpulkan bahwa masih terdapat permasalahan dalam melakukan pemasaran produk, maka perlu adanya strategi dalam mempertahankan kontak pelanggan untuk memperluas pasar sehingga dapat meningkatkan omset penjualan yang masih tergolong kecil yaitu rata – rata Rp.3.000.000/minggu, dapat dilihat pada rekapan transaksi UMKM Sari Pratama Bandung yang terlampir pada Lampiran B.

Berdasarkan hasil rekapan transaksi yang dilakukan secara manual pada buku keuangan sederhana, terlihat kondisi keuangan UMKM Sari Pratama Bandung yang masih tergolong sangat kecil omset yang didapatkan dari hasil penjualan. Data rekapan transaksi tersebut dapat dilihat pada Lampiran B. Pada rekapan transaksi yang dilakukan secara manual tersebut terdapat pencatatan arus kas masuk dan keluar dalam pembukuan sederhana, sistem tersebut belum optimal. Namun dalam pembukuan tersebut, data pendapatan yang diperoleh dari hasil penjualan belum tercatat secara rinci mengenai data pelanggan dalam setiap transaksi penjualan produk dan juga rekapan transaksi tidak semua tercatat dengan rutin, sehingga UMKM mengalami kesulitan untuk mengetahui siapa saja pelanggan yang dimiliki dan perilaku pelanggan yang dimiliki, dengan begitu akan mempersulit dalam

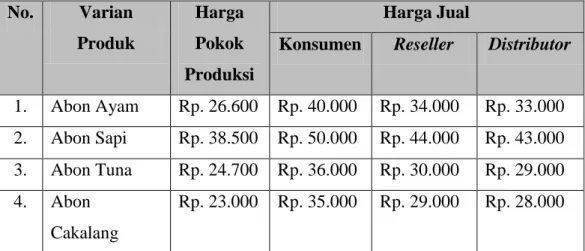

memperluas pasar dan memetakan pelanggan dari hasil penjualan. Selain itu, hasil rekapan transaksi yang tidak lengkap dan tidak rutin berdampak bagi UMKM kesulitan dalam mengetahui laporan keuangan dengan jelas. Saat ini, berdasarkan rekapan transaksi eksisting, UMKM memiliki keuntungan perbulan yang diperoleh tergolong sangat kecil dikarenakan harga pokok produksi yang diperlukan sangat besar, sehingga keuntungan yang diperoleh setiap bulan rata – rata 400pcs masih tergolong sangat kecil. Keuntungan yang diperoleh sesuai dengan perhitungan selisih antara harga pokok produksi dengan harga jual (reseller, distributor dan konsumen lainnya). Harga pokok produksi dan harga jual dari masing – masing varian abon memiliki nilai yang berbeda. Berikut merupakan rincian data harga pokok produksi dan harga jual yang telah ditentukan oleh UMKM Sari Pratama Bandung :

Tabel I. 1 Data HPP dan Harga Jual Produk

Sumber : Bagian Produksi dan Pemasaran UMKM Sari Pratama Bandung

No. Varian Produk Harga Pokok Produksi Harga Jual

Konsumen Reseller Distributor

1. Abon Ayam Rp. 26.600 Rp. 40.000 Rp. 34.000 Rp. 33.000 2. Abon Sapi Rp. 38.500 Rp. 50.000 Rp. 44.000 Rp. 43.000 3. Abon Tuna Rp. 24.700 Rp. 36.000 Rp. 30.000 Rp. 29.000 4. Abon Cakalang Rp. 23.000 Rp. 35.000 Rp. 29.000 Rp. 28.000

Berdasarkan data harga pokok produksi dan harga jual produk pada Tabel I.1, keuntungan dari setiap varian produk berbeda – beda. Keuntungan yang diperoleh dari penjualan produk dengan berbagai varian abon yang dijual yaitu antara Rp.4.300 - Rp.13.400/pcs. Sehingga presentase keuntungan yang diperoleh dari hasil penjualan berbagai varian abon yaitu antara 17% - 50%. Mayoritas penjualan berasal dari jalur penjualan melalui reseller, yang dapat dilihat pada Lampiran B. Namun hasil keuntungan yang diperoleh setiap bulan dengan rata – rata 400pcs masih tergolong sangat kecil.

Salah satu cara yang dapat dilakukan untuk meningkatkan profit dengan target keuntungan yang diperoleh rata – rata 1000pcs setiap bulan adalah memperluas

pasar. Beberapa cara yang dapat dilakukan untuk memperluas pasar yaitu : mempertahankan pelanggan lama dan menambah pelanggan baru. Pada UMKM Sari Pratama Bandung, telah melakukan beberapa cara dalam memperluas pasar yaitu sebagai berikut :

Melalui social media seperti : facebook, instagram dan whatsapp.

Melalui marketplace seperti : tokopedia dan bukalapak.

Melalui toko – toko makanan seperti : Bandung Kunafe, Bandung Makuta, Toko oleh - oleh Bandung, 13 Cabang Toko Bursa Sajadah Bandung dan Jakarta, Rest Area Pasir Jambu, Rest Area Pangalengan, KPBS Pangalengan, Kafe Malabar, Bakul Daun Buah Batu, Hotel Grand Sunshine, PIM, Toko Kue Chocobro Bogor, dll.

Pameran dan festival makanan.

Pada bulan Juli 2020 telah kedatangan tamu dari Dirjen Kementrian Peternakan dalam rangka dokumentasi pembuatan video proses pembuatan abon yang nanti nya akan disebarluaskan secara nasional.

Namun hingga saat ini strategi yang telah dilakukan oleh UMKM dalam memperluas pasar masih belum maksimal dilihat dari hasil omset penjualan yang masih tergolong kecil. Tingkat persaingan bisnis yang semakin ketat mendorong UMKM ini untuk tidak hanya berinovasi pada pemasaran yang semata – mata untuk mencari pembeli baru. UMKM Sari Pratama Bandung belum dapat memanfaatkan data pembeli yang melakukan transaksi ke UMKM ini dengan optimal, pembeli yang melakukan transaksi belum teridentifikasi dengan baik dan pelanggan yang sudah ada kurang loyalitas terhadap UMKM. Kebutuhan lainnya UMKM Sari Pratama Bandung belum adanya tools untuk menganalisa perilaku pelanggan, dari analisa yang dilakukan UMKM dapat menerapkan strategi – strategi pelayanan yang lebih baik sehingga pelanggan menjadi loyal kepada UMKM Sari Pratama Bandung.

Menurut Prof. Claes Fornell dalam (Ilkha, 2013) menjelaskan bahwa untuk dapat mencapai sasaran pasar diperlukan adanya pendekatan inti melalui strategi pemasaran guna memengaruhi pelanggan agar tertarik atas barang atau jasa yang ditawarkan dan juga memberikan dampak keterikatan terhadap barang atau jasa yang ditawarkan. Terdapat dua jenis strategi yang dimaksud yaitu strategi ofensif

dan defensif. Strategi ofensif merupakan strategi mendapatkan pelanggan baru untuk memperbanyak pelanggan dan pangsa pasar. Sedangkan strategi defensif merupakan strategi untuk mempertahankan pelanggan yang telah dimiliki agar tidak berpindah ke pihak lain (kompetitor), dengan langkah selalu melakukan perbaikan produk atau jasa sesuai dengan saran dan kritik dari pelanggan untuk melindungi pangsa pasar dari para pesaing.

Untuk mengatasi hal tersebut dibutuhkan sebuah sistem pemantauan penjualan untuk pengelolaan data pelanggan dalam mendukung aktivitas pemasaran sebagai

tools untuk menganalisis dan mengidentifikasi data pelanggan yang akan

menghasilkan informasi perilaku pelanggan dari transaksi yang dilakukan pelanggan. Sistem pemantauan penjualan nanti nya dilakukan untuk memantau hasil pendapatan yang didapatkan dengan cara menginput dan mengelola data pelanggan untuk mempertahankan kontak pelanggan. Sistem yang dihasilkan dapat digunakan sebagai tools untuk mengambil dan menyimpan data pelanggan, informasi yang dihasilkan akan berguna untuk strategi pemasaran yang akan diterapkan oleh UMKM ini. Sehingga, permasalah - permasalahan yang terjadi UMKM Sari Pratama Bandung saat ini, dapat diselesaikan dengan adanya bantuan dari sistem pemantauan penjualan berbasis website ini menggunakan metode

waterfall. Berdasarkan hal tersebut maka penulis tertarik untuk melakukan

penelitian yang berjudul : “PERANCANGAN BLUEPRINT SISTEM

PEMANTAUAN PENJUALAN PADA UMKM SARI PRATAMA

BANDUNG MENGGUNAKAN METODE WATERFALL” I.2 Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka dapat dirumuskan masalah pada penelitian ini yaitu sebagai berikut :

1. Bagaimana rancangan proses bisnis usulan pemantauan penjualan yang efektif dan efisien pada UMKM Sari Pratama Bandung?

2. Bagaimana rancangan dokumen blueprint sistem pemantauan penjualan pada UMKM Sari Pratama Bandung sebagai solusi agar pemegang kontrol dalam setiap prosesnya dapat tergambar dengan jelas?

3. Bagaimana rancangan mockup usulan untuk website sistem pemantauan penjualan pada UMKM Sari Pratama Bandung?

I.3 Tujuan Penelitian

Berdasarkan uraian rumusan masalah di atas, adapun tujuan dari dilakukannya penelitian ini adalah :

1. Merancang proses bisnis usulan pemantauan penjualan yang efektif dan efisien pada UMKM Sari Pratama Bandung.

2. Merancang dokumen blueprint sistem pemantauan penjualan pada UMKM Sari Pratama Bandung sebagai solusi agar pemegang kontrol dalam setiap prosesnya dapat tergambar dengan jelas.

3. Merancang mockup usulan untuk website sistem pemantauan penjualan pada UMKM Sari Pratama Bandung.

I.4 Manfaat Penelitian

Berdasarkan tujuan diatas, diharapkan penelitian ini dapat digunakan untuk : 1. Manfaat Akademik

Hasil penelitian ini diharapkan berguna sebagai suatu karya ilmiah yang menunjang ilmu pengetahuan dan sebagai bahan masukan bagi pihak lain jika melakukan penelitian di bidang yang sama atau penelitian selanjutnya. 2. Manfaat Praktisi

Penelitian ini diharapkan dapat memberikan rekomendasi dalam pemantauan penjualan yang efektif dan efisien pada UMKM Sari Pratama Bandung.

I.5 Batasan Penelitian

Batasan masalah dari penelitian ini adalah :

1. Penelitian ini menggunakan software Power Designer untuk merancang diagram – diagram dalam dokumentasi blueprint sistem pemantauan penjualan.

2. Penelitian ini hanya sampai dengan tahap modeling.

3. Penelitian ini terdapat 4 aktor hak akses sistem pemantauan penjualan yaitu pemilik, admin, pemasaran dan pelanggan.

4. Penelitian ini melakukan pengujian terhadap rancangan mockup interface sistem pemantauan penjualan menggunakan user acceptance test.

I.6 Sistematika Penulisan

Sistematika penulisan bertujuan untuk mempermudah pemahaman dan penelaahan penelitian. Dalam laporan Tugas Akhir penelitian ini, sistematika penulisan terdiri atas enam bab, masing - masing uraian yang secara garis besar dapat dijelaskan sebagai berikut :

BAB I PENDAHULUAN

Pada bab ini berisi uraian latar belakang permasalahan yang menjadi dasar penelitian, rumusan masalah, tujuan penelitian, manfaat penelitian, batasan penelitian dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Pada bab ini menguraikan teori - teori yang mendasari pembahasan secara terperinci yang memuat tentang siklus hidup organisasi menurut Dodge, teori proses bisnis, teori APQC PCF, metode perbaikan proses bisnis, teori pemasaran, teori pengembangan sistem informasi, keterkaitan proses bisnis dengan pengembangan sistem informasi dan teori lainnya yang relevan.

BAB III METODOLOGI PENELITIAN

Dalam bab ini berisikan tentang pengembangan metodologi yang terdiri dari kerangka pemikiran, sumber data dan jenis data serta metode analisis data.

BAB IV PENGUMPULAN DAN PENGOLAHAN DATA

Pada bab ini menjelaskan pengumpulan data - data yang dibutuhkan dalam penelitian ini yaitu data primer dan data sekunder. Setelah didapatkan data yang diperlukan, kemudian data – data tersebut akan diolah untuk menganalisis gap proses bisnis eksisting dengan proses bisnis terstandar APQC PCF, yang akan menghasilkan rekomendasi proses bisnis usulan yang akan digunakan sebagai

acuan dalam perancangan sistem pemantauan penjualan

menggunakan metode waterfall.

BAB V ANALISIS

Pada bab ini dijelaskan mengenai hasil dari analisis gap proses bisnis eksisting dan proses bisnis APQC yang menghasilkan proses

bisnis usulan dan digunakan sebagai acuan dalam perancangan sistem pemantauan penjualan pada UMKM Sari Pratama Bandung.

BAB VI KESIMPULAN DAN SARAN

Pada bab ini berisi berisikan kesimpulan mengenai penelitian yang dilakukan dan saran - saran yang dapat dijadikan evaluasi bagi kinerja bidang pemantauan penjualan UMKM Sari Pratama Bandung dan sebagai acuan untuk penelitian berikutnya.